1 Рентабельность

относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Показатели рентабельности

Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости

Рентабельность основных средств — отношение (чистой) прибыли к величине основных средств

Рентабельность продаж (Margin on sales, Return on sales) — отношение (чистой) прибыли к выручке.

Коэффициент базовой прибыльности активов (Basic earning power) — отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов

Рентабельность активов (ROA) — отношение операционной прибыли к среднему за период размеру суммарных активов

Рентабельность собственного капитала (ROE):

отношение чистой прибыли к среднему за период размеру собственного капитала;

отношение дохода на обыкновенную акцию к балансовой стоимости фирмы в расчете на одну акцию.

Рентабельность инвестированного капитала (ROIC) — отношение чистой операционной прибыли к среднему за период собственному и заёмному капиталу

Рентабельность примененного капитала (ROCE)

Рентабельность суммарных активов (ROTA)

Рентабельность активов бизнеса (ROBA)

Рентабельность чистых активов (RONA)

Рентабельность наценки (Profitability of the margin) — отношение себестоимости продукции к его продажной цене

и пр. (см. коэффициенты рентабельности в финансовых коэффициентах)

Рентабельность продаж

Рента́бельность— коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (или прибыли до налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

Реклама

Рентабельность активов

Рента́бельность акти́вов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

Ra = P / A

где: Ra — рентабельность активов, P — прибыль за период, A — средняя величина активов за период.

Рентабельность собственного капитала

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Рентабельность собственного капитала = Чистая прибыль/Средняя величина акционерного капитала за период

2 Финансовая структура капитала

–это структура источников денежных средств и структура целевых фондов денежных средств , в которых выражается их целевая направленность.

Фин.структура может быть собственной и привличенной(заемной)

По фондам денежных средств капитал или финн.структура представлена следующим образом:1 уставной капитал- 2 добавочной капитал- результат переоценки основных фондов 3 амортизация –накопленный износ основных фондов, предназначен для возмещения износа4резервный капитал-используется для погашения различных убытков в том числе убытков прошлых лет,для выкупа акций и тд5фонд накопленияформируется из чистой прибыли предприятия и направлен на увилечение его имущества для развития производства6фонд потреблениобразуется из чистой прибыли используется на потребеление коллектива,работников сверх зарплаты,на штрафы7спец фонд-предназначены на выполнение запланирован мероприят8оперативный фонд-имеют одноразовое предназначение для выплаты зарплаты дивидентов

3

Основной капитал

– часть капитала, направляемая на формирование основных производственных фондов, участвующая в производстве длительное время и переносящая свою стоимость частями на вновь создаваемый продукт.

Реклама

Основные средства

– денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения

Основной капитал-это капитал инвестированный в имущество сроком оборачив.свыше 12 месяцев.

Активы предприятия

Активы предприятия - собственность предприятия, имеющая денежную стоимость и отражаемая в активе баланса.

Активы предприятия - деньги, счета дебиторов, оборотные фонды, основной капитал и нематериальные активы.

Оборотный функционирующий капитал-

4 Чистые активы

- это разница между специальным образом скорректированными суммами активов и обязательств организации.

Чистые активы - это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. Другими словами, чистые активы - это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы - это стоимость имущества организации, которое свободно от долговых обязательств.

Показатель чистых активов указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами.

Один из важнейших аспектов деятельности фонда - учет ценных бумаг, находящихся в портфеле фонда, и точность расчета стоимости чистых активов. Законодательство дает управленцам фондов определенный простор для маневров. Это означает, что стоимость чистых активов может искусственно раздуваться, чтобы привлечь вкладчиков и возвращаться к реальным объемам тогда, когда придет время с этими вкладчиками рассчитываться.

Стоимость чистых активов - это разница между стоимостью имущества, принадлежащего Фонду (активы) и размером обязательств Фонда (пассивы). Стоимость чистых активов акционерного инвестиционного фонда или чистых активов паевого инвестиционного фонда определяется как разница между стоимостью активов этого фонда и величиной обязательств, подлежащих исполнению за счет указанных активов, на момент определения стоимости чистых активов.

Стоимость чистых активов акционерного инвестиционного фонда или активов паевого инвестиционного фонда определяется в соответствии с "Положение о порядке и сроках определения стоимости чистых активов акционерных инвестиционных фондов, стоимости чистых активов паевых инвестиционных фондов, расчетной стоимости инвестиционных паев паевых инвестиционных фондов, а также стоимости чистых активов акционерных инвестиционных фондов в расчете на одну акцию

5 Собственные оборотные средства

– это собственные источники финансирования оборотных активов.

Собственные оборотные средства рассчитываются 2 методами:

- из суммы оборотных активов вычитаем сумму краткосрочных обязательств и получ собствн оборот средств.

- собственный капитал 3 раздела баланса плюс долгосроч обязат-а итог и раздел из этой суммы вычесть иттг 1 раздела внеоборотн активов он используется при оценке банкротства.

6 При составлении сметы

затрат на производство важное значение имеет связь затрат с объемом производства. По этому признаку выделя-ют переменные и постоянные издержки.

Под постоянными издержками (Пост. и.) понимают такие из-держки , абсолютная сумма которых в данный период времени не зави-сит непосредственно от объемов и структуры производства, а также реа-лизации продукции.

В общих случаях постоянные издержки не зависят от объема реа-лизации продукции. Однако, сам факт их постоянства свидетельствует о том, что удельные расходы постоянных издержек, либо средний размер постоянных издержек на изделие имеет четкую тенденцию к снижению

Издержки - это все, что производитель затрачивает в целях производства.

Постоянные издержки - это затраты производителя, которые в краткосрочном периоде остаются неизменными вне зависимости от изменения величины объема производства.

Переменные издержки - это затраты производителя, которые в краткосрочном периоде меняются в зависимости от изменения величины объема производства.

7 ЛИКВИДНОСТЬ АКТИВОВ

[liquidity of assets] — способность активов быстро и с наименьшими издержками быть проданными на рынке. Наличные деньги обладают абсолютной ликвидностью. Другие активы обладают различной степенью ликвидности — от очень высокой (золото, казначейские ценные бумаги) до относительно низкой (здания, земля и т. п.). Текущие, легко реализуемые (ликвидные) активы по-английски называются current assets, трудно реализуемые (неликвидные) активы

Ликвидность баланса

Различают финансовую устойчивость различных временных периодов. Для этого активы фирмы делятся по ликвидности в соответствии со сроком возможной их реализации, а обязательства - со сроком возможного истребования. Чем больше обязательств фирма может покрыть в более короткий срок, тем она более устойчива финансово.

8 Нормы оборотных средств

характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или в процентах к определенной базе (товарной продукции, объему основных фондов). Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода. Нормы устанавливаются по производственным запасам, незавершенному производству, запасам готовой продукции на складе предприятия.

Текущий запас — постоянный запас материалов, полностью подготовленных к запуску в производство и предназначенных для бесперебойной работы предприятия. Его величина зависит от среднесуточного потребления материалов, интервала между очередными поставками, размера партий поставок и партий запуска в производство. Для многих материалов интервал между очередными поставками берется в половинном размере или рассчитывается среднеарифметическим методом.

Норматив оборотных средств — минимальная сумма денежных средств, необходимая предприятию для организации производственной деятельности

9 Операционный (производственный) леверидж и его эффект

Операционный (производственный)

леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости[9 c.135]. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж.

Операционный леверидж

– это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции (постоянные и переменные расходы, оптимизация)[5 c.211].

Понятие операционного левериджа

связано со структурой себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными затратам

10Выручка это выражение

в денежной или натуральной форме доходы по основной деятельности связанные с реализацией товаров.

Методы учета выручки:

-Начисление (по отгрузки)

-Кассовый (поступление денег(

При методе начисления за счет фин результатов формируется резерв по сом.долгам

11В соответствии

с

действующим российским законодательством чистая прибыль, полученная акционерным обществом (далее - АО) в результате своей финансово-хозяйственной деятельности, может распределяться между акционерами (участниками) данного юридического лица, а может оставаться в распоряжении АО (на финансирование капитальных вложений, на финансирование выплат социального характера и пр.). Таким образом, прибыль, оставшаяся в распоряжении АО, является «нераспределенной» между акционерами (участниками) прибылью.

12 Цена капитала

- общая сумма средств, которую нужно выплатить за использование определенного объема финансовых ресурсов.

Цена капитала - одна из основных концепций финансового менеджмента. Цена капитала - это плата за использование того или иного источника финансирования предприятия, причем не только заемного, но и собственного капитала. Каждый из таких источников имеет цену. Она выражается в процентах к величине используемого капитала. По отношению к собственному капиталу цена - это дивиденды акционерам, издержки, связанные с эмиссией акций, и т.п. Цену капитала не следует отождествлять со стоимостью предприятия (бизнеса) или стоимостью имущества предприятия. Для одних видов капитала его цена достаточно четко выражена, для других ее необходимо рассчитывать. Цена капитала показывает минимально допустимый уровень доходности операций хозяйствующего субъекта. Цена капитала дает возможность обосновывать принимаемые инвестиционные решения, определять финансовые издержки, оптимизировать структуру капитала и др. Различают цены собственного капитала, привлекаемого за счет внутренних и внешних источников. Цена капитала зависит от многих факторов. Это спрос и предложение капитала, уровень конкуренции на финансовых рынках, степень развития финансовых рынков, уровень риска финансовых активов и др. Цена капитала связана с его отдачей (рентабельностью). Последняя должна быть выше цены капитала, иначе его использование теряет смысл. Цена капитала является одним из критериев осуществления инвестиционных проектов.

13 ФинПредпр

– это денежные отношения в процессе распределения и перераспределения денежных средств у субъектов хозяйствования (предприятий) в связи с формированием денежных доходов и накоплений, а также в связи с их использованием на выполнение обязательств перед государством, перед банковской системой, на расширенное воспроизводство, на социальное обслуживание и на материальное стимулирование работников.

Денежные отношения, составляющие содержание финансов, возникают между:

- государством и предприятием

- банковской системой и предприятием

- предприятиями

-внутри предприятия

Функции ФПр:

1.

Распределительная функция

(формирование первоначального капитала, установление стоимостных пропорций и распределение стоимости общественного продукта).

2.

Контрольная функция

(контроль распределения, затрат и использования средств. Со стороны Г. контрольная функция проявляется в отслеживании ритмичности и своевременности платежей в бюджет. Для собственника – это внешний аудит, а внутренний – с позиции менеджмента предприятия)

14 Себестоимость продукции

– это экономический показатель деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включается перенесенные на продукцию затраты прошлого периода и расходы на оплату труда работников предприятия. Себестоимость является не только важной экономической категорией, но и качественным показателем, характеризуя уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Себестоимость продукции складывается из затрат, которые разнообразны по своему экономическому назначению, а также роли в изготовлении и реализации продукции. Это вызывает необходимость их классификации. Классификация затрат позволяет организовать более правильное планирование, учет и анализ затрат и на этой основе выявить резервы снижения себестоимости продукции

15Амортизация

- механизм постепенного переноса стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их восстановления. Амортизационные отчисления зависят от видов основных средств (ОС) и сроков их службы. Законодательство устанавливает 10 групп оборудования по срокам амортизации.

Методы амортизации

1)Линейный метод - начисление амортизации производится равными долями в течение всего срока службы основных средств.

Нелинейный метод

16 Для возбуждения дела о банкротсве

явл заявление самого должника или кредиторов о том что имеется непогашенное в срок более 3 месяцев со дня согласования обязательство,на суммуболее 1000 мин.оплат труда. Суд назначает процедуру банкротсва:

-наблюдение –финансовое воздаровление –внешнее управление –конкурсное производство

На любой стадии может заключиться мировое соглашение.

Наблюдение проводится в целях сохранности имущества должника, при этом назначается временный управляющий,который дает согласие на ряд сделок с имуществом

Финансовое воздаровление осуществляется в целях восстановления платежеспособности и погашения задолжности по установленном судом графиком,этим занимается административный управляющий.

Вншнее управлении назначается после двух лет начала финансового воздоровления,Оно вводится в случае реальной возможности восстановить платежеспособностьВводится внешний управляющии. И прекращаются уполномочия руководителя должника,вводится моратории на удовлетворение требований кредиторов.Происходит процесс реорганизации предприятия,Слияние поглащение.

Конкурсное производство вводится для соразмерных удовл.требований кредиторов путем продажи имущества должника 1 год.

Очередность расчетов кредита

-Неочереди погашается судебный расходдолжника,вознаграждение арбитражного управл.,текущ коммун платежи,задолжность по зарплате

-требов кредиторов удовл.в след очереди

-гражданам перед которыми должник имеет ответств причинения вреда жизни и здоровью

-выплаты выходных пособий и оплата лиц по трудовому договору и по авторс договор.

-расчеты с другими кредиторами

.

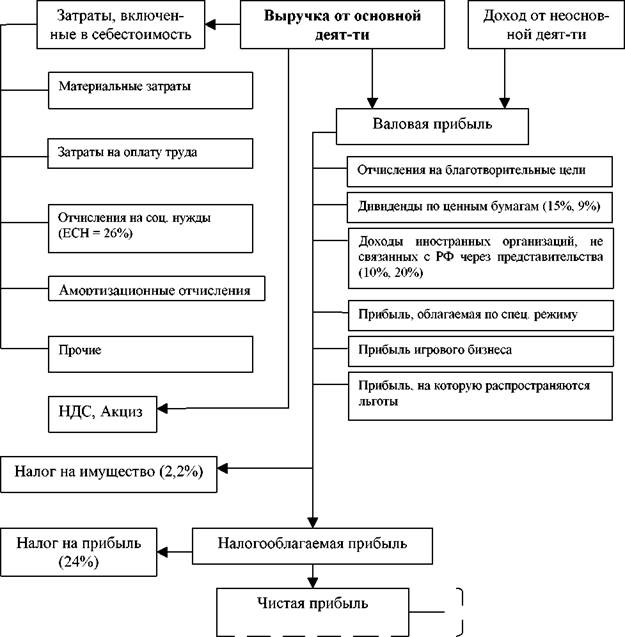

17

Прибыль (П.)

- Д. выражение накоплений, которые создаются предприятиями любой

формы собственности

Функции прибыли:

1) Воспроизводственная

(П. - один из источников расширения и развития пр-ва)

2) Стимулирующая

(П. выступает источником прироста собственного капитала, источником обновления производственных фондов, источником социальных благ)

3) Контрольная

Формирование и распределение прибыли

| w

^

- платежи сверх ►^

нормативных |

11

i

i

i 11

i

i

i

- штрафы

- плате норма

- и т.п.

|