Министерство образования Российской Федерации

Гуманитарный университет

Факультет бизнеса и управления

Оценка финансовой устойчивости

инвестиционного проекта

Курсовая работа студентки V курса

Барабановой Юлии Анатольевны

Специальность –«Финансы и кредит»

Научный руководитель:

Денисова О.А.

г. Екатеринбург 2007г

Содержание

Введение

Глава

I

Теоретические аспекты определения эффективности инвестиционного проекта

1.1 Основные понятия инвестиционной деятельности предприятия

1.2 Этапы инвестиционного проекта

1.3 Общая схема и задачи оценки экономического и финансового

состояния инвестиционного проекта

Глава

II

Показатели оценки финансовой надежности проекта и

методика их определения

2.1 Методика оценки финансовой надежности проекта

2.2 Показатели расчета экономической и финансовой оценки проекта

ГЛАВА

III

Оценка устойчивости инвестиционного проекта на примере строительства газогенератора ООО «Малая энергетика

»

3.1. Краткая характеристика инвестиционного проекта

3.2 Оценка коммерческой эффективности инвестиционного проекта

3.3 Оценка эффективности участия в проекте для предприятий и акционеров..

Заключение

Список используемой литературы

Введение

С переходом нашей страны к рынку и вследствие этого отменой государственного финансирования инвестиционных проектов, все большую актуальность приобретают вопросы, связанные с инвестиционной деятельностью.

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: видом инвестиций, стоимостью инвестиционного проекта, множественностью доступных проектов, ограниченностью финансовых ресурсов, доступных для инвестирования, риском, связанным с принятием того или иного решения.

За последнее время со стороны государства были предприняты определенные шаги по разработке и претворению в жизнь налогового законодательства, направленного на расширение возможностей использования собственных финансовых ресурсов в целях развития экономики страны.

Самыми революционными изменениями в налоговой сфере России были произведены изменения процентных ставок, так например, по налогу на прибыль сейчас ставка составляет 24% (а до 2002г. была – 35%), ЕСН снизился с 35,6% до 26%, НДС – с 20% до 18%.

Реклама

Таким образом, с формированием благоприятного режима для инвестирования, объем капитальных вложений начал потихоньку увеличиваться, а вследствие этого актуальной темой на сегодняшний день стало определения эффективности проекта для принятия решения о выборе того или другого проекта.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Степень их сочетания определяется разными обстоятельствами, в том числе и тем, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, с помощью которых расчёты могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

Целью данной работы является оценка финансовой устойчивости инвестиционного проекта с помощью различных коэффициентов оценки эффективности проекта.

Поставленная цель обусловливается необходимостью последовательного решения следующих задач:

· изучить основные принципы, положенные в основу анализа инвестиционных проектов;

· рассмотреть критерии оценки эффективности инвестиционных проектов;

· провести анализ методов оценки инвестиционных проектов, используемых в практике предприятия.

· провести сравнительный анализ существующих инвестиционных проектов.

· предложить рекомендации по выбору более эффективного проекта

Предметом исследования выступает оценка финансовой устойчивости инвестиционного проекта. Объектом исследования являются чистые денежные потоки по инвестиционному проекту.

Теоретико-методологической основой исследования послужили труды Бирман Г., Шмидт С., Ример М.И. Кроме того, в работе использованы нормативно-правовые материалы и документы, действующие на территории Российской Федерации, а именно: Федеральным законом «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25.02.1999г., а так же Методические рекомендации по оценке эффективности инвестиционных проектов.

Реклама

При написании данной работы использованы следующие методы исследования: экономико-статистический; аналитико-прогностический; системного, комплексного и ситуационного подхода.

Поставленная цель, задачи, предмет и объект исследования предопределили логику изложения и структуру данной курсовой работы, состоящей из введения, IIIглав и заключения, библиографического списка использованной литературы. Курсовая работа изложена на 70 страницах машинописного текста, содержит 4 рисунка, 24 таблиц.

Во «Введении» обоснована актуальность темы, определены цели и задачи, предмет исследования.

В первой главе «Теоретические основы инвестиционного анализа» рассматриваются теоретические основы инвестиционного анализа. Подробно расписана схема и задачи оценки финансовой устойчивости проекта.

Во второй главе «Показатели оценки финансовой надежности проекта и методика их определения» рассматривается методология и показатели, которые реально на практике используются для расчета эффективности инвестиционных проектов.

В третьей главе «Оценка устойчивости инвестиционного проекта на примере строительства газогенератора ООО «Малая энергетика» дана краткая характеристика и обоснование инвестиционного проекта, рассчитаны критерии для оценки эффективности участия в проекте для инвесторов-собственников, а так же произведена оценка коммерческой эффективности инвестиционного проекта. Расчитаны показатели экономической и финансовой эффективности проекта, на основе которых данны рекоменации по выбору более эффективного проекта.

В заключении приводятся выводы выполненного анализа.

ГЛАВА I. Теоретические аспекты определения эффективности инвестиционного проекта

1.1 Основные понятия инвестиционной деятельности предприятия

Инвестиционная деятельность в реальном секторе экономики в РФ определяется Федеральным законом «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25.02.1999г.

Согласно ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений», инвестициями являются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты деятельности предприятия в целях получения прибыли или достижения иного полезного эффекта.

Инвестиционной деятельностью

признаются вложение инвестиций, и осуществление практических действий в целях получения прибыли и достижения полезного эффекта.

Капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение предприятия, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты, увеличивающие стоимость основных средств.

Под инвестициями или капиталовложениями в самом общем смысле понимается временный отказ экономического субъекта от потребления имеющихся у него в распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния.[1]

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

· необратимость, связанная с временной потерей потребительской ценности капитала (например, ликвидности).

· ожидание увеличения исходного уровня благосостояния.

· неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Принято различать два типа инвестиций: финансовые (портфельные) и реальные.

Финансовые инвестиции

(портфельные) вложения в акции, облигации и другие ценные бумаги, выпущенные частными компаниями или государственными.

Реальные инвестиции

– вложения частной фирмы или государства в производство какой-либо продукции (услуг), в основной или оборотный капитал. Реальные инвестиции включают в себя:

· инвестиции в основной капитал, то есть приобретение вновь произведенных капитальных благ, таких как производственное оборудование, здания производственного назначения, техническое перевооружение и т.д.;

· инвестиции в товарно-материальные запасы, которые представляют накопление запасов сырья, подлежащего использованию в производственном процессе, или нереализованных готовых товаров.[2]

Следует отметить, что в случае реальных инвестиций условием достижения намеченных целей, как правило, оказывается использование (эксплуатация) соответствующих внеоборотных активов для производства некоторой продукции и последующей ее реализации. Сюда же, к примеру, относится использование организационно-технических структур вновь образованного бизнеса для извлечения прибыли в ходе уставной деятельности созданного с привлечением инвестиций предприятия.

При дальнейшем изложении материала речь будет идти в основном о первом из них.

Инвестиционный проект –

обоснование экономической целесообразности, объема и срока осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами, а так же описание практических действий по осуществлению инвестиций.

Реализация инвестиционного проекта, связанного с созданием нового или реконструкцией, техническим перевооружением (переоснащением) действующего предприятия или производства, требует осуществления ряда мер по приобретению, аренде, отводу и подготовке земельного участка под застройку, проведению инженерных изысканий, разработке проектной документации на строительство или реконструкцию предприятия, производства, выполнению строительных и монтажных работ, приобретению технологического оборудования, проведению пуско-наладочных работ, обеспечению создаваемого (переоснащаемого или перепрофилируемого) предприятия (производства) необходимыми кадрами, сырьем, комплектующими изделиями, организации сбыта намеченной к производству продукции. Осуществление указанных мер во взаимосвязи по времени и организационно-технологическим соображениям — есть инвестиционный процесс.

В качестве источников финансирования инвестиционной деятельности выступают собственные (внутренние) и внешние источники.

К собственным

источникам инвестиций относятся:

· собственные финансовые средства, формирующиеся в результате начисления амортизации на действующий основной капитал, отчислений от прибыли на нужды инвестирования, сумм, выплаченных страховыми компаниями и учреждениями в виде возмещения ущерба от стихийных и других бедствий, и т. п.;

· иные виды активов (основные фонды, земельные участки, промышленная собственность в виде патентов, программных продуктов, торговых марок и т. п.);

· привлеченные средства в результате выпуска предприятием и продажи акций;

· средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, промышленно-финансовыми группами на безвозвратной основе;

К внешним

источникам инвестиций относятся:

· ассигнования из федерального, региональных и местных бюджетов, различных фондов поддержки предпринимательства, предоставляемые на безвозмездной основе;

· различные формы заемных средств, в том числе кредиты, предоставляемые государством и фондами поддержки предпринимательства на возвратной основе (в том числе на льготных условиях), кредиты банков и других институциональных инвесторов (инвестиционных фондов и компаний, страховых обществ, пенсионных фондов), других предприятий, векселя и другие средства.[3]

В качестве вывода, можно сказать, что инвестиционная деятельность направлена на решение стратегических задач развития промышленного предприятия, создание необходимых для этого материально-технических предпосылок. Она тесно связана с операционной деятельностью, то есть с процессами производства и реализации продукции. Именно поэтому в период резких изменений в экономике, технологии, экологии и политике выживание и успех в мире бизнеса в большей степени зависит от правильности принимаемых инвестиционных решений. Инвестиционное решение – одна из наиболее важных деловых инициатив, которая должна осуществляться предпринимателями или менеджерами, поскольку инвестиции связывают финансовые ресурсы на относительно большой период времени. Инвестиционное решение воплощается в инвестиционный проект

1.2 Этапы инвестиционного проекта

На стадии формулирования инвестиционной идеи в рамках стратегии предприятия пока нет ясного понимания об источниках финансирования, о потенциально заинтересованных инвесторах и возможности их участия в проекте, нет даже четко сформулированных целей и задач, которые должны быть поставлены и решены в ходе реализации инвестиционного проекта. Превращение инвестиционной идеи в инвестиционное предложение является главной задачей предынвестиционной фазы реализации инвестиционного проекта.

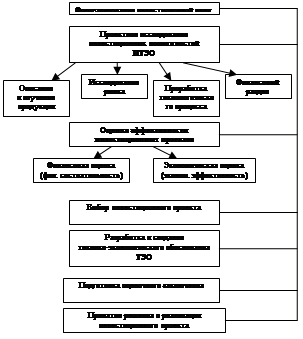

Рассмотрим последовательно основные шаги предынвестиционной фазы реализации инвестиционного проекта (рис. 1).

Формулирование инвестиционной идеи.

Необходимо предварительно обосновать инвестиционный замысел, определить каких стратегических целей предприятие сможет достичь в рамках реализации рассматриваемого инвестиционного замысла. Далее необходимо наметить, а затем четко изложить обозначенные цели, которых оно должно достичь, и задачи, которые оно должно решить в рамках реализации будущего инвестиционного проекта. Данный подход актуален в том случае, если инвестиционный замысел первичен. Однако бывают ситуации, когда перед предприятием ставят четкие цели и задачи в рамках стратегии, а его руководству необходимо в соответствии с ними разработать и сформулировать инвестиционную идею, посредством которой оно будет решать и достигать поставленные задачи и цели. На этом же этапе следует согласовать сформулированные инвестиционные идеи с потенциальными участниками будущего инвестиционного проекта, а если необходимо – с федеральными, региональными и отраслевыми органами управления.

Рассмотрение альтернативных вариантов реализации инвестиционного проекта.Часто руководство предприятия одобряет инвестиционный проект без должного анализа имеющих вариантов. На наш взгляд, данный подход неверен, он ведет к принятию не всегда эффективных решений и не позволяет максимально оптимизировать процесс достижения и решения поставленных целей и задач.

Рис. 1. Схема этапов инвестиционного проекта[4]

Следовательно, на данном этапе необходимо рассмотреть альтернативные варианты реализации инвестиционного проекта. Возможно, что все рассматриваемые альтернативы могут принести предприятию прибыль и вернуть вложенные в проект ресурсы, однако компании необходимо принять только одно инвестиционное решение, которое будет наиболее выгодным и эффективным. Когда осуществление одного из инвестиционных проектов делает невозможным получение прибыли от остальных проектов, такие инвестиционные проекты называются взаимоисключающими

или альтернативными

. [5]

Предпроектное исследование инвестиционных возможностей

.

Предварительное технико-экономическое обоснование (ПТЭО) должно подтвердить, что все возможные альтернативы проекта рассмотрены и оценены, все аспекты выбранного инвестиционного проекта осуществимы и требуют дальнейшего глубокого изучения, имеется четкое заключение о жизнеспособности инвестиционного проекта. ПТЭО включает в себя следующие основные моменты: описание продукции, анализ рынка, определение потенциальных клиентов, определение состава участников инвестиционного проекта, разработка организационно-правовой формы реализации инвестиционного проекта, определение укрупненных значений показателей инвестиционного проекта, оценка эффективности предлагаемых инвестиционных проектов, выбор инвестиционного проекта из множества.

Одним из самых трудных разделов ПТЭО является описания организационно-экономического механизма является информация о достаточности финансовых ресурсов

для реализации инвестиционного проекта. Исходя из организационно-правового механизма реализации инвестиционного проекта, технологического процесса производства можно предварительно определить потребность в финансовых ресурсах на инвестиционной иоперационной стадиях реализации инвестиционного проекта. Данный раздел включает в себя проработку схем, определение возможных источников финансирования инвестиционного проекта (собственные, заемные), условия кредитования, сроки погашения займов. В случае реализации инвестиционного проекта в рамках существующего предприятия следует проанализировать условия и сроки возвратов уже находящихся на балансе кредитов. В финансовом разделе ПТЭО оценивается способность инвестиционного проекта обеспечивать поступление денежных средств в объеме, достаточном для финансирования непрерывного производственного процесса, своевременной оплаты кредиторской задолженности, а также обслуживания долга.

Оценка эффективности инвестиционных проектов на стадии

исследования предпроектных возможностей.

На данном этапе определяются основные показатели эффективности инвестиционных проектов на основе данных, собранных на предыдущем этапе. Показатели эффективности инвестиционных проектов сравниваются и анализируются. [6]

Выбор инвестиционного проекта.

На основе всей информации,

собранной и полученной на предыдущих этапах, делается выбор наиболее эффективного для реализации инвестиционного проекта из множества альтернативных.

Разработка и создание технико-экономического обоснования

(ТЭО).

Сделав выбор наиболее эффективного инвестиционного проекта, следует приступить к разработке и созданию техноко-экономического обоснования, которое дает всю необходимую информацию для принятия решения об инвестировании. Основные коммерческие, технические, финансовые, экономические, экологические расчеты инвестиционного проекта уже были осуществлены на стадии ПТЭОпри проведении анализа альтернативных вариантов, на стадии ТЭОокончательно формируется проект исходя из проведенных ранее расчетов.[7]

ПТЭО может быть разработано экономическими службами предприятия, в рамках которого планируется внедрить инвестиционный проект. Предприятие может самостоятельно подготовить весь исходный материал для принятия решения о реализации одного инвестиционного проекта из множества при наличии специалистов. ТЭО может быть также выполнено собственными силами, но чаще всего предприятия предпочитают перепоручать подобные работы организациям, которые специализируются на подобных исследованиях и разработках (ТЭО, бизнес-планов и т. д.).

Структура ТЭО аналогична структуре ПТЭО. Однако разработка ТЭО является крупномасштабным исследованием и включает в себя дополнительные разделы и более подробную информацию о вопросах, получивших освещение в ПТЭО:

· проведение полномасштабного маркетингового исследования;

· подготовка программы выпуска продукции в течение полезного срока использования инвестиционного проекта;

· разработка технических решений, плана организации производственного процесса, определение состава используемых сырьевых, материальных, топливно-энергетических ресурсов, анализ состояния технологии, состава оборудования, расширение производства;

· подготовка строительных решений, описание организации строительства, разработка инженерного обеспечения;

· разработка мероприятий по охране окружающей среды;

· описание системы управления предприятием, организации труда;

· разработка сметно-финансовой документации, расчеты издержек производства, капитальных вложении, потребности в оборотном капитале, источники финансирования проекта;

· оценка рисков, связанных с осуществлением инвестиционного проекта;

· прохождение необходимых согласований и экспертиз. [8]

Это основной перечень вопросов, которые должны быть обязательно отражены в ТЭО в дополнение к уже имеющейся информации ПТЭО. ТЭО также должно обосновать целесообразность реализации инвестиционного проекта. В случае если проект представляется нежизнеспособным, ТЭО также должно доказать и обосновать это.

Подготовка оценочного заключения.

Когда разработка ТЭО завершена, различные участники этого процесса, а также заинтересованные лица, организации дают собственную оценку инвестиционного проекта в соответствии со своими конкретными целями, предполагаемыми рисками, затратами и прибылями. Крупные финансовые и инвестиционные компании, как правило, владеют формализованными методами оценки проекта и подготавливают оценочное заключение. Подготовка оценочного заключения по проекту должна рассматриваться как самостоятельная стадия предынвестиционнои фазы, поскольку она оказывает влияние на окончательное инвестиционное и финансовое решение. Оценочное заключение показывает, насколько были оправданы все пред инвестиционные затраты, осуществленные с момента появления идеи до окончания работы над ТЭО.

Принятие решения о реализации (отклонении) инвестиционно

го проекта.

Этап принятия решения о реализации (отклонении) инвестиционного проекта является заключительным на стадии осуществления предынвестиционнои фазы. Для принятия решения необходимо использовать всю имеющуюся информацию о проекте: ПТЭО, оценку эффективности инвестиционных проектов, ТЭО, результаты проведения независимой экспертизы, оценочное заключение.

Главной задачей инвестиционной фазы реализации инвестиционного проекта является превращение инвестиционной идеи в инвестиционное предложение.

Универсальных рецептов, применимых во всех экономических обоснованиях инвестиционных проектов, нет. Вместе с тем существуют методики, позволяющие структурировать и унифицировать процесс проведения обоснования проекта. Пособие по подготовке промышленных технико-экономических исследований, разработанное Организацией Объединенных Наций по промышленному развитию (ЮНИДО), представляет собой один из наиболее полных документов, содержащих описание порядка проведения экономического обоснования. Понятно, что в процессе экономического обоснования могут использоваться и другие методические документы. Выбор методики сбора информации и проведения расчетов – задача, решение которой зависит от конкретных особенностей проекта и условий его реализации.Разработчик определяет структуру и содержание отдельных частей обоснования с учетом специфики проекта, наличия необходимой информации, степени проработанности разделов будущего проекта. Для крупных предпринимательских проектов характерно проведение экономического обоснования в несколько стадий, каждой из которых соответствует некоторая форма отчетного документа, обобщающего результаты расчетов и оценок.В данной работе будет рассмотрен только финансово-экономическая оценка проекта. Этот раздел инвестиционного проекта является самым главным и выполняется в следующем порядке:

1. Оценка коммерческой эффективности инвестиционного проекта:

· издержки производства и реализации продукции;

· общие капиталовложения (инвестиции);

· отчет о прибылях и убытках;

· денежные потоки и показатели эффективности;

· оценка устойчивости инвестиционного проекта

2. Оценка эффективности участия в проекте для предприятий и акционеров:

· составление финансово-инвестиционный бюджет проекта;

· оценка финансовой реализуемости проекта и расчет показателей эффективности участия предприятия в проекте

1.3

Общая схема и задачи оценки экономического и финансового состояния инвестиционного проекта

Инвестиционный проект – это не только форма реализации принятого инвестиционного решения, но и форма разрешения многочисленных противоречий, возникающих в процессе принятия решения.

Эффективность инвестиционного проекта

– это категория, отражающая его соответствие целям и интересам участников проекта.

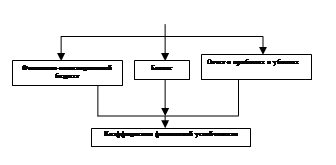

Полная оценка состоятельности инвестиционного проекта возможна только при тщательном и глубоком анализе его финансовой реализуемости и экономической эффективности. Схема проведения полной оценки состоятельности проекта представлена на рис. 2,3.

Экономическая эффективность

– базовая категория теории и практики принятия управленческих решений об инвестировании средств в развитие производства.

Сущность этой категории состоит в том, что она выражает экономические отношения, а следовательно, и интересы участников инвестиционного процесса по поводу складывающегося в этом процессе соотношения между результатами и затратами.

«Результаты» и «затраты» являются важнейшими понятиями, связанными с измерением экономической эффективности инвестиционных проектов.

Результаты отражают те глобальные задачи, которые должны быть решены в инвестиционном проекте для достижения главной цели экономического развития. Достижение намеченных в проекте целей и соответствующих результатов предполагает осуществление определенных единовременных и текущих затрат. Единовременные затраты, направляемые на закупку оборудования, транспортных средств, строительство зданий и сооружений, в конечном счете аккумулируются в основном капитале, а направляемые на создание запасов сырья, материалов – в составе оборотного капитала.

Текущие затраты формируют себестоимость продукции (услуг).

Разность оценок результатов и затрат формирует эффект, позволяющий судить о том, что получит инвестор в результате реализации проекта.

Приведенное в начале настоящего параграфа определение категории «экономическая эффективность» является исходным для выяснения как содержания, так и методики определения экономической оценки инвестиций, направляемых на разработку и реализацию инвестиционных проектов. Дать экономическую оценку таких инвестиций

Рис. 2. Схема экономической оценки инвестиционного проекта[9]

Финансовая оценка

(финансовая состоятельность)

|

|

Рис. 3. Схема финансовой оценки инвестиционного проекта[10]

означает определить эффективность по конкретному инвестиционному проекту.

Эффективность инвестиционного проекта определяют для решения ряда задач:

· оценки потенциальной целесообразности реализации проекта, т.е. проверки условия, согласно которому совокупные результаты превышают затраты всех видов в приемлемых для инвесторов размерах;

· оценки преимуществ рассматриваемого проект в сравнении с альтернативными;

· ранжирования проектов по принятой системе показателей эффективности с целью их последующего включения в инвестиционную программу в условиях ограниченных финансовых и других ресурсов.[11]

Проблема оценки экономической эффективности инвестиционного проекта заключается в определении уровня его доходности в абсолютном и относительном выражении, что обычно характеризуется как норма дохода.

Различают два подхода к решению данной проблемы: на основе использования простых, укрупненных методов и методов, учитывающих изменение технико-экономических показателей на каждом шаге расчетного периода, неравноценность денежных потоков во времени, инвестиционные риски, интересы различных групп инвесторов – участников проекта. Первые предлагают построение статистических моделей, а вторые – динамических моделей, взаимосвязанных параметров, необходимых для оценки эффективности. Поэтому их часто называют статистическими и динамическими методами оценки эффективности.

Существенные недостатки статистических методов оценки эффективности не позволяют их рекомендовать как инструмент разработки предварительного и тем более окончательного ТЭО инвестиционного проекта. В полной мере недостатки статистического метода можно устранить при помощи использования второй группы методов экономической эффективности – динамических.

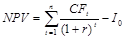

Оценку эффективности рекомендуется проводить по системе следующих взаимосвязанных показателей:

· чистая приведенная, или текущая, стоимость - NPV;

· индекс доходности или прибыльности - PI;

· срок окупаемости – DPP;

· внутренняя норма дохода (прибыли) – IRR. [12]

Оценка экономической эффективности инвестиций недостаточно для принятия решения о целесообразности их осуществления. Инвестиционный проект наряду с получением желаемой доходности, прибыли на вложенный капитал должен обеспечить устойчивое финансовое состояние будущего предприятия.

Основной целью оценки финансового состояния инвестиционного проекта является получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния объекта, в который вкладываются инвестиции. Чтобы принимать решения об инвестиционной деятельности, менеджеру необходима постоянная осведомленность по соответствующим вопросам, которая является результатом отбора, концентрации исходной информации, оценки и анализа полученных показателей финансовой эффективности.

Основная задача, решаемая при определении финансовой состоятельности проекта – оценка его способности на всех стадиях развития своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам, т.е. оценка платежеспособности и ликвидности проекта.

Финансовые обязательства включают все выплаты, связанные с осуществлением разрабатываемого проекта: погашение кредита, оплату счетов, выплату зарплаты, перечисление налогов. Если это не достигается на каком-то этапе (шаге) расчетного периода, то проект должен быть отвергнут (или доработан). Каким бы высокоэффективным он ни был, неплатежеспособность – свидетельство банкротства.

Финансовая оценка инвестиционного проекта дает возможность получить как общий прогноз финансового состояния проекта, так и отдельных его аспектов в рамках анализа каждой из форм финансовой отчетности, называемых базовыми формами финансовой оценки:

· финансово-инвестиционный бюджет;

· балансовый отчет;

· отчет о прибылях и убытках.

Основное отличие базовых форм финансовой оценки от обычных отчетных форм состоит в том, что они представляют будущее прогнозируемое состояние инвестиционного проекта.

Структура базовых форм обеспечивает возможность проследить динамику развития проекта в течение всего срока его жизни по каждому шагу расчета. Вместе с тем информация, содержащаяся в базовых формах, носит абсолютный характер и не может быть использована для сопоставления альтернативных вариантов инвестиций. Для решения этой задачи необходим второй уровень оценки финансовой состоятельности – анализ финансовых коэффициентов.

С позиции бюджетного подхода ликвидности означает неотрицательное сальдо баланса «кэш-фло» на каждом шаге расчетного периода в течение всего срока жизни инвестиционного проекта. Источники финансирования проекта по суммам и шагам расчета должны быть подобраны таким образом, чтобы обеспечить положительную величину баланса денежных средств во все периоды деятельности проекта. Отрицательное значение накопленной суммы денежных средств свидетельствует о нехватке наличности для покрытия всех необходимых расходов в каком-либо из временных интервалов и фактически означает банкротство проекта, что делает невозможными все последующие «успехи».

В целом под финансовой реализуемостью инвестиционного проекта понимается наличие финансовых возможностей реализации проекта.[13]

Финансовый анализ инвестиционного проекта является существенным элементом финансового менеджмента инвестиционной деятельности, позволяющим оптимизировать интересы ее различных участников. Собственники оценивают финансовое состояние с целью повышения доходности, обеспечения стабильности предприятия. Кредиторы – так, чтобы минимизировать свои риски по предоставляемым кредитам. Интересы различных участников инвестиционной деятельности позволяют отразить соответствующие показатели оценки финансовой состоятельности инвестиционного проекта. (таб. 1).

Таблица. 1

Взаимосвязь финансовых показателей и интересов инвесторов[14]

| Показатели |

Субъекты финансирования |

· Размер оборотного капитала;

· Коэффициент общей ликвидности;

· Коэффициент немедленной ликвидности;

· Оборачиваемость дебиторской задолженности;

|

Краткосрочные кредиторы |

Продолжение таблицы 1

| · Оборачиваемость товароматериальных средств |

· Коэффициент покрытия процентов по кредитам;

· Соотношение между заемным и собственным капиталом;

· Отношение заемного капитала к общей сумме активов;

· Коэффициент общей платежеспособности

|

Долгосрочные инвесторы |

· Норма прибыли на акцию;

· Норма прибыли акционерного капитала;

· Коэффициент котировки акции;

· Показатель выплаты дивидендов;

· Доходность акций;

· Отношение цены к норме прибыли на акцию;

· Коэффициент устойчивости роста

|

Инвесторы-акционеры |

При оценке эффективности анализу подвергаются потенциальная способность проекта сохранить покупательскую ценность вложенных средств и обеспечить достаточный темп их прироста. Оценка эффективности инвестиций имеет цель выяснить, насколько реализация проекта отвечает целям и интересам его участников. В общем случае эффективность инвестиционного проекта – это категория, выражающая соответствие результатов и затрат проекта целям его участников, включая в необходимых случаях государства и населения. Таким образом, говорить об эффективности проекта можно лишь тогда, когда содержащаяся в проектных материалах информация подтверждает реализуемость проекта.

Реализуемость проекта может оцениваться с разных точек зрения – технической, технологической, экономической, финансовой, экологической и т.п. В дальнейшем речь будет идти лишь о финансовой и экономической реализуемости проекта.

Глава

II

Показатели оценки финансовой надежности проекта и методика их определения

2.1 Методика оценки финансовой надежности проекта

Исходной информацией, необходимой для оценки финансового состояния инвестиционного проекта, является финансово-инвестиционный бюджет, баланс и отчет о прибылях и убытках. Все эти документы содержат прогнозные (расчетные) показатели на планируемый расчетный период. Для расчетов показателей финансового состояния (надежности) используется та же исходная информация, что и для расчета показателей экономической эффективности инвестиций. Специфика здесь состоит в том, что увязка всех направлений деятельности проектируемой фирмы (компании) для обоснования сбалансированности потребности в ресурсах и их финансовом обеспечении проводится путем расчетов потоков реальных денежных средств. Приведение потоков денежных средств в сопоставимый вид (с помощью дисконтирования), как это предполагает методика расчета показателей экономической эффективности, здесь не требуется.

Финансово-инвестиционный бюджет

(ФИБ) является основой для расчета ряда показателей финансовой состоятельности проекта и обычно запрашивается финансовыми учреждениями при выработке решений о кредитовании. В нем определяется соотношение между притоком денежных средств за счет выручки от реализации и привлекаемых источников финансирования инвестиций и их оттоком, формируемым за счет себестоимости продукции (без амортизации), прироста постоянных активов, выплат по кредитам и прочих текущих затрат. Результатом такого расчета является определение наличия свободных денежных средств, выступающих одним из важнейших финансовых результатов инвестирования – финансовой реализуемости инвестиционного проекта.

Финансово-инвестиционный бюджет представляет собой сводную таблицу итогов расчетов всех показателей, проведенных в процессе подготовки агрегированной информации. Он занимает ключевое положение для технико-экономического обоснования проекта.

В основе построения ФИБ проекта заложена методология кэш-флоу. Принципы деления денежных потоков на притоки и оттоки, специфические методы расчета их движения (изменения) с учетом закономерностей оборота отдельных видов капитала, а также особенностей проявления требований экономического механизма национальной экономики реализованы в финансово-инвестиционном бюджете (ФИБ) проекта как по отдельным видам деятельности, так и в целом по проекту.

В финансово-инвестиционный бюджет проекта потоки денежных средств группируют по трем взаимосвязанным сферам (видам) деятельности, объективно присущим каждому действующему или вновь проектируемому объекту предпринимательской деятельности:

· денежный поток от операционной деятельности;

· денежный поток от инвестиционной деятельности;

· денежный поток от финансовой деятельности.

Первый раздел бюджета отражает денежные потоки в связи с производственной деятельностью. Притоками здесь выступают выручка от продаж и внереализационные доходы, оттоками – текущие издержки в форме операционных затрат, перечисление налогов, а при определенных условиях оплата процентов по инвестиционным кредитам, не включаемых в себестоимость.

Методика составления данного раздела имеет много общего с расчетами прибыли, но есть и существенные различия, позволяющие использовать бюджет для решения ряда важных вопросов, речь о которых пойдет дальше. Отличие в том, что в этом разделе статья «Операционные затраты» отражает текущие издержки за вычетом амортизации. Таким образом, по своему экономическому содержания итог первого раздела (разность притоков и оттоков) есть доход предприятия, состоящий из прибыли после налогообложения и амортизации. Амортизация играет очень важную роль в финансировании инвестиционной деятельности. Чем больше стоимость постоянных активов предприятия и выше нормы амортизации, тем меньше налогооблагаемая прибыль и, собственно, больше сумма дохода от операционной деятельности.

Выделение из денежного потока от операционной деятельности собственных средств в форме амортизации, и ее включение в доход по проекту важны для решения задач, речь о которых пойдет далее, по сбалансированию денежных потоков на отдельных шагах расчетного периода и рефинансированию в связи с этим, амортизации.

Во втором разделе отражаются платежи (оттоки) за приобретаемые основные и оборотные активы, ликвидационные затраты в конце проекта, а источником поступления (притоками) служат средства от реализации активов, которые не используются в производстве и являются излишками для него. В этом разделе в качестве притоков должны быть указаны не только затраты на вновь приобретаемые активы, но и балансовая стоимость уже имеющихся на дату начала проекта активов, которые будут учитывать в создании объекта предпринимательской деятельности.

В третьем разделе в качестве притоков учитываются собственный капитал (вклады владельцев предприятия, акционерный капитал) и привлеченные средства: заемный капитал, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг, а также субсидии и дотации; в качестве оттоков – погашение кредита и долговых обязательств.

Важная особенность построения потоков денежных средств состоит в том, что все они отображаются в периоды времени, соответствующие планируемым датам (временным периодам) осуществления платежей, т.е. с учетом времени задержки платы за реализуемую продукцию, времени задержки платежей за поставки сырья и материалов, условий реализаций продукции – в кредит, с авансовыми платежами, а также условий формирования производственных запасов и устойчивых пассивов. Так как эти особенности формирования денежных потоков имеют существенное значение для сбалансирования доходов и затрат, финансово-инвестиционный бюджет целесообразно разрабатывать с шагом меньше года.

Все перечисленные сферы деятельности предприятия (проекта) взаимосвязаны, чистые потоки, каждый из которых выражает полученные результаты, могут быть просуммированы. Сумма сальдо денежных потоков каждого из разделов ФИБ будет составлять остаток ликвидных средств за соответствующий период (шаг), при этом размер таких денежных средств на конец каждого периода будет равен сумме свободных денежных средств предыдущего периода с остатком ликвидных средств текущего периода времени. На итоги таких балансовых расчетов следует обратить особое внимание. Они должны быть положительными. Отрицательный итог свидетельствует о том, что проект нереализуем.[15]

Финансовая реализуемость инвестиционного проекта

– это обеспечение такой структуры денежных средств потоков инвестиционного проекта, при котором на каждом шаге расчета имеется достаточное количество денег для его продолжения.

Отрицательное значение показателя свободных денежных средств на любой стадии развития проекта означает его банкротство и невозможность проекта обеспечивать финансовые обязательства. Поэтому требуется пересмотр его параметров или поиск дополнительных источников финансирования.

Баланс предприятия также является основой для проведения финансового анализа и интересует, прежде всего, внешних участников инвестиционного процесса – кредиторов, акционеров, налоговые органы.

Баланс

– это сводная таблица, в которой рассчитывается соотношение между активами проекта и источниками их финансирования, составляющими пассив.

При положительном сальдо баланса проект не сможет быть реализован из-за отсутствия необходимых денежных ресурсов, отрицательное сальдо свидетельствует о нерациональности использования уставного и акционерного капиталов, что подрывает доверие к учредителям проекта. Баланс составляется на определенную дату, например, на начало каждого интервала планирования. Актив баланса принято выстраивать в порядке возрастания ликвидности средств, т.е. в зависимости от скорости их превращения в денежную форму. В пассиве баланса статьи группируются по юридическому признаку и по степени возрастания срочности погашения (возврата) обязательств. При оценке эффективности проекта не обязательно разрабатывать детальный баланс, допускается агрегирование отдельных статей.

Отчет о прибылях и убытках формируется на основании финансово-инвестиционного бюджета.

2.2 Показатели расчета экономической и финансовой оценки проекта

Для экономической оценки инвестиционного проекта, как упоминалось в предыдущей главе, используются следующие критерии:

Таблица 2

Критерии экономической оценки

| Критерий |

Формула |

Содержание критерия |

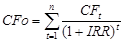

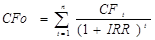

| 1. Чистая приведенная стоимость |

(1.1) (1.1)

где:

r

-

норма дисконта;

n

—

число периодов реализации проекта;

CFt

—

чистый поток платежей в периоде

t

,

I

0

—

сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта;

|

Инвестору следует отдавать предпочтение только тем проектам, для которых NPV

имеет положительное значение. Отрицательное же значение свидетельствует о неэффективности использования денежных средств |

| 2. Индекс прибыльности |

(1.2) (1.2)

|

Показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений.

Если величина критерия РI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, т.е. проект следует принять;

При РI< 1, проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть;

Если РI = 1, то инвестиции не приносят дохода, - проект ни прибыльный, ни убыточный.

|

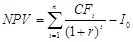

| 3. Внутренняя норма доходности |

(1.3) (1.3) |

Позволяет инвестору данного проекта оценить целесообразность вложения средств.

Если капиталовложения осуществляются только за счет привлеченных средств, причем кредит получен по ставке i

, то разность (IRR

— i

) показывает эффект инвестиционной (предпринимательской) деятельности. при IRR

=i

доход только окупает инвестиции (инвестиции бесприбыльны), при IRR

<i

инвестиции убыточны.

|

| 4. Срок окупаемости |

РР =

срок до полной окупаемости

+

+ непокрытый отток ден. ср-в на нач. года

(1.4)

чистый ден. поток года окапаемости

|

Состоит в вычислении количества лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Отбираются проекты с наименьшими сроками окупаемости. |

Экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит:

· возмещение вложенных средств за счет доходов от реализации товаров или услуг;

· получение прибыли, обеспечивающей рентабельность инвестиций не ниже желательного для предприятия уровня;

· окупаемости инвестиций в пределах срока, приемлемого для предприятия.

Для точной и полной характеристики финансовой устойчивости инвестиционного проекта достаточно сравнительно небольшого количества финансовых коэффициентов.

В настоящее время используется большое количество методов определения финансового состояния предприятия. С целью оценки финансовой привлекательности инвестиционного проекта целесообразно представлять финансовую состоятельность двумя взаимосвязанными группами показателей: платежеспособности и ликвидности.

Платежеспособность

проекта означает возможность погашения в срок и в полном объеме долговых обязательств, возникающих в связи с реализацией инвестиционного проекта. [16]

Для оценки платежеспособности рекомендуется рассчитывать ряд частных показателей. (таб. 3)

Таблица 3

Коэффициенты платежеспособности[17]

| Показатель |

Алгоритм расчета |

| Коэффициент финансовой устойчивости |

Отношение итога собственных и долгосрочных заемных средств к валюте баланса предприятия |

| Коэффициент платежеспособности |

Отношение заемных средств (общая сумма долгосрочной и краткосрочной задолженности) к собственным средствам |

| Коэффициент долгосрочного привлечения заемных средств |

Отношение долгосрочной задолженности к общему объему капитализируемых средств (сумма собственных средств и долгосрочных займов) |

| Коэффициент покрытия долгосрочных обязательств |

Отношение долгосрочной задолженности к внеоборотным активам (капитальные вложения) |

Итак, платежеспособным является проект, способный рассчитываться по своим долгосрочным обязательствам. Вместе с тем, предприятие должно своевременно выполнять и свои текущие обязательства, связанные с реализацией инвестиционного проекта.

Способность инвестиционного проекта своевременно выполнять текущие (краткосрочные) обязательства, реализуя текущие активы, называются ликвидностью проекта.

Ликвидность характеризует скорость превращения активов в денежную форму (так как все текущие платежи осуществляются в денежной форме), полностью сохраняя при этом свою ценность. Это предъявляет жесткие требования к структуре активов предприятия, так как степень ликвидности различных активов существенно отличается.

Ликвидность активов является предпосылкой платежеспособности проекта. Если она недостаточно, то и платежеспособность не будет обеспечена. Возможно определение следующих показателей ликвидности. (таб. 4)

Таблица 4

Коэффициенты ликвидности[18]

| Показатель |

Алгоритм расчета |

Коэффициент

текущей ликвидности

|

Мера ликвидности, рассчитываемая как отношение текущих активов к текущим обязательствам |

| Промежуточный коэффициент ликвидности (коэффициент быстрой ликвидности) |

Отношение текущих активов без стоимости товарно-материальных запасов к текущим пассивам |

| Коэффициент абсолютной ликвидности |

Отношение высоколиквидных активов (денежные средства, ценные бумаги, счета к получению) к текущим пассивам |

Для аналитических целей обычно рекомендуют определять показатели рентабельности и показатели оборачиваемости активов по проекту.

Показатели рентабельности применяются для оценки текущей прибыльности предприятия – участника инвестиционного проекта, а показатели оборачиваемости – для оценки эффективности операционной деятельности, политики в области цен, закупок и сбыта. (таб. 5)

Таблица 5

Коэффициенты оборачиваемости и рентабельности [19]

| Показатель |

Алгоритм расчета |

| Коэффициент оборачиваемости

|

| Коэффициент оборачиваемости активов |

Отношение выручки от продаж к средней за период стоимости активов |

| Коэффициент оборачиваемости собственного капитала |

Отношение выручки от продаж к средней за период стоимости собственного капитала |

| Коэффициент оборачиваемости товарно-материальных запасов |

Отношение выручки от продаж к средней за период стоимости запасов |

| Коэффициент оборачиваемости дебиторской задолженности |

Отношение выручки от продаж в кредит к средней за период дебиторской задолженности |

| Средний срок оборота кредиторской задолженности |

Отношение краткосрочной кредиторской задолженности (счета к оплате) к расходам на закупку товаров и услуг, умноженное на число дней в отчетном периоде |

| Показатели рентабельности

|

| Рентабельность продаж |

Отношение валовой прибыли от операционной деятельности к сумме выручки от реализации продукции и внереализованных операций |

| Полная рентабельность продаж |

Отношение суммы валовой прибыли от операционной деятельности и выплаченных процентов по займам (в части, отнесенной на себестоимость) к сумме выручки от реализации продукции |

| Чистая рентабельность продаж |

Отношение чистой прибыли от операционной деятельности к сумме выручки от реализации продукции |

| Рентабельность активов |

Отношение валовой прибыли от операционной деятельности к средней за период стоимости активов |

| Полная рентабельность активов |

Отношение валовой прибыли от операционной деятельности и выплаченных процентов по займам к средней за период стоимости активов |

| Чистая рентабельность активов |

Отношение чистой прибыли к средней за период стоимости активов |

| Чистая рентабельность собственного капитала |

Отношение чистой прибыли к средней за период стоимости собственного капитала |

Если на каком-либо шаге расчетного периода не обеспечивается финансовая надежность проекта, он должен быть доработан или отвергнут, несмотря на высокие показатели экономической эффективности. Финансовая устойчивость инвестиционного проекта – это состояние счетов предприятия, гарантирующее его постоянную платежеспособность в случае осуществления инвестиционной деятельности. Поток хозяйственных операций, генерируемых при этом, будет постоянным «возмутительным» определенного состояния финансовой устойчивости, причиной перехода от одного типа устойчивости в другой. Повысить финансовую надежность проекта и финансовую устойчивость предприятия можно, предусмотрев реализацию следующим мероприятий: оптимизацию структуры источников финансирования, величины производственных запасов, незавершенного производства, запасов готовой продукции, уменьшение дебиторской задолженности, превышение кредиторской задолженности над дебиторской с целью покрытия недостатка оборотных средств, формирование финансовых резервов, позволяющих временно ослаблять финансовую напряженность, привлечение дополнительных кредитов на временное пополнение оборотных средств, увеличение прибыльности деятельности (снижение затрат), ускорение оборачиваемости средств. Планирование указанных мероприятий потребует корректировки исходной информации, необходимой для расчетов эффективности проекта, и приведет к изменению не только финансовой надежности проекта, но и показателей экономической эффективности.

Неудовлетворительные результаты оценки финансовой надежности инвестиционного проекта требует изменений в стратегии и тактике инвестиционной деятельности: выхода из неэффективных инвестиционных проектов, если не удается на основе корректировки исходной информации повысить их эффективность, реинвестирования средств в более выгодные активы.

Итак, оценка финансового состояния проекта опирается на ту же исходную и интегрированную экономическую информацию, которая используется при оценке экономической эффективности инвестиций. Расчеты ведутся по тем же интервалам планирования, что и для экономической эффективности. Поскольку показатели экономической эффективности и показатели финансовой надежности конструируются на основе сбалансированных потоков реальных денежных средств (в одном случае аккумулированных в финансово-инвестиционном бюджете, а в другом – в балансе), имеющих общую информационную базу, то и система таких показателей становится сбалансированной.

Из выше сказанного можно сделать два важных вывода. Во-первых, обоснование управленческого решения об инвестировании необходимо проводить только на основе системы сбалансированных показателей, имея в то же время виду требования инвесторов к уровню каждого их них.

Во-вторых, процедуры, выполняемые экономистом-менеджером для достижения сбалансированной системы показателей, являются важным инструментом управления проектом с целью достижения приемлемого для инвесторов уровня доходности. Сложные логические связи системы потоков и показателей предопределяют последовательность анализа и корректировки показателей эффективности – от показателей финансовой надежности (платежеспособности, ликвидности) к потокам денежных средств в балансе и финансово-инвестиционном бюджете и, в конечном счете, к показателям экономической эффективности.[20]

ГЛАВА

III

Анализ и выбор инвестиционного проекта на примере строительства газогенератора ООО «Малая энергетика»

3.1. Краткая характеристика инвестиционного проекта.

ООО «Малая энергетика» было создано 15.02.2003г. с целью удовлетворения общественных потребностей и извлечение прибыли.

Общество осуществляет следующие виды деятельности:

· деятельность по производству электрической и тепловой энергии;

· деятельность по обеспечению работоспособности электрических и тепловых сетей;

· деятельность по поставке (продаже) электрической и тепловой энергии.

В соответствии с основными параметрами прогнозного баланса электроэнергетики на 2006-2010гг., энергопотребление в России к 2010г. вырастет до 1045 млрд. кВт.ч по сравнению с показателем 2005г. – 939 млрд. кВтч. Соответственно ежегодные темпы роста электропотребления прогнозируются на уровне 2.2%. Среднегодовые темпы увеличения зимнего максимума нагрузки прогнозируются на уровне 2,5%. В результате к 2010г. этот показатель может вырасти нВ 18 ГВт с 143,5 ГВт в 2005г. до 160 ГВт в 2010г. таким образом, общая потребность в установленной мощности электростанций в России к 2010г. возрастет на 24,9 ГВт до 221,2ГВт. При этом увеличение потребности в резерве мощности в период с 2005 по 2010г. составит 3ГВт, а потребность в мощности электростанций для обеспечения экспортных поставок в 2010г. возрастет на 3,4 ГВт до 5,6 ГВт. [21]

Для разработки программы повышения эффективности энергетической системы предприятия и снижение тарифов на электрическую энергию, для привлечения потенциальных потребителей - руководство приняло решение о строительстве газогенератора.

Данное решение было принято в виду того, что одним из актуальных направлений работы всех российских предприятий становится перевод котельных на местные, более дешевые виды топлива - например, на древесные отходы. Работа газогенератора производится на древесных отходах, что во много позволит снизить затраты на топливо. К тому же строительство газогенератора планируется на территории целлюлозно-бумажном комбинате, где ресурсы древесных отходов оценивается в 36 млн. мз

в год, что эквивалентно 59 млн. МВт.ч электрической энергии и позволяет заменить 7820 тыс. тонн мазута стоимостью $745 млн.

Использование в России древесных отходов не только меньше вредит окружающей среде, но и служит источником экономии средств, предназначенных для покупки топлива. Расходы на топливо составляют 55-65% себестоимости электрической энергии, поэтому цена топлива играет важную роль при снижении тарифов.[22]

Руководством ООО «Малая энергетика» было принято решение рассмотреть два проекта: строительство ГТГ-1400 «Альтернатива-газ» и ГТГ-1400 «Синтур» предназначено для выработки генераторного газа, который может использоваться в котельных для выработки тепла, коммунально-бытовых нужд, а так же выработке тепловой и электрической энергии.

Комплекс газогенераторный предназначен для:

· получения силового генераторного газа при газификации как классического топлива (уголь, кокс, горючие сланцы, торф), так и при утилизации всевозможных отходов промышленных, бытовых, медицинских;

· использование силового генераторного газа в газопоршневых электростанциях для выработки электрического тока;

· использование генераторного газа взамен природного;

· улучшение экологии окружающей среды.[23]

Строительство газогенератора позволит так же сократить территорию, занимаемых под свалку и очистные сооружения, появится возможность получать сравнительно дешевле дополнительные энергоресурсы, дополнительный объем сырья для промышленности, экономии традиционных энергоносителей (газ, нефть, уголь, дрова), снизить расходы ЖКХ, организовать дополнительные рабочие места. Для этого предприятия предварительно необходимо выбрать из двух предлагаемых проектов более эффективный. Проект «Альтернатива-газ» отечественного производства по стоимости 10 482 200 рублей с нормативным сроком службы 10 лет и второй проект газогенератор «Синтур», за счет охлаждения стенок газогенератора вторичным воздухом и формирования высокотемпературного конуса горения в центральной части, увеличился срок службы газогенератора без ремонтадо 10 лет и его стоимость равна 15 750 000 рублей.

Приведенный ниже расчет выполнен при использовании в качестве топлива древесные отходы.

Первоначальные затраты должны быть профинансированы за счет получения займа от учредителей под требуемую доходность в размере - 18% и 81% за счет кредита полученного для проекта А и 77% под проект В на 5 лет под 16% годовых с годовой выплатой и погашением по методу уменьшения остатка. Ставка налога на прибыль 24%, единый социальный налог – 26%. Проект А и В рассчитаны на 10 лет.

Параметры агрегата:

Таб.6

| № |

Наименование |

Ед. |

Количество в час |

Количество в год |

| изм. |

«Альтернатива-газ» |

«Синтур» |

«Альтернатива-газ» |

«Синтур» |

| 1 |

Выработка генераторного газа |

м3

|

1400 |

1400 |

11 032 000 |

11 032 000 |

| 2 |

Объем генераторного газа |

м3

|

280 |

280 |

2 206 400 |

2 206 400 |

| 3 |

Кол-во э/э, получаемой из 100% вырабатываемого генераторного газа |

кВт |

850 |

850 |

6 698 000 |

6 698 000 |

| 4 |

Дополнительная выработка э/э |

кВт |

0 |

127 |

0 |

1 000 000 |

| 5 |

Расчетный фонд рабочего времени |

час |

7 880 |

7 880 |

| 6 |

Расход топлива |

кг |

4 728 |

4 728 |

| 7 |

Зарплата с ЕСН рабочих по обслуживанию установки |

руб. |

1 451 520 |

1 156 680 |

Для ООО «Малая энергетика» утверждены тарифы на 2007г. на производство электрической энергии за кВт.ч – 1,280 руб., на передачу электрической энергии за кВт.ч. – 0,397 руб. Расчет денежных потоков производится в текущих ценах без учета изменения покупательской способности, то есть по номинальным денежным потокам.

Как упоминалось ранее во второй главе, при расчете экономической эффективности используется метод дисконтирования, для необходимости сопоставления величин денежных поступлений и выплат, разнесенных во времени.

В методе дисконтирования используется ставка, которая обычно называется ставкой дисконтирования (возможные варианты: «ставка сравнения», «барьерная ставка», «норма дисконта», «коэффициент приведения» и др.). От выбора ставки дисконтирования во многом зависит качественная оценка эффективности инвестиционного проекта. Существует большое количество различных методик, позволяющих обосновать использование той или иной величины этой ставки. В самом общем случае можно указать следующие варианты выбора ставки дисконтирования:

· минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке);

· существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании);

· стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам);

· ожидаемый уровень доходности инвестированного капитала с учетом всех рисков проекта.

Перечисленные выше варианты ставок различаются между собой главным образом степенью риска, являющегося одной из компонент стоимости капитала. В зависимости от типа выбранной ставки дисконтирования должны интерпретироваться и результаты расчетов, связанных с оценкой эффективности инвестиций.[24]

В нашем случае ставка дисконтирования равна ставке требуемой доходности собственников, т.е. 18%

3.2 Оценка коммерческой эффективности инвестиционного проекта в целом

Коммерческая эффективность проекта в целом оценивается с целью определения его потенциальной привлекательности для возможных участников и поисков источников финансирования.

Показатели коммерческой эффективности проекта в этом случае учитывают финансовые последствия его осуществления для единственного участника (устроителя), реализующего инвестиционный проект в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Показатели коммерческой эффективности проекта определяются на основе денежных потоков, расчет которых производится на базе данных, определяемых по шагам расчетного периода:

· издержки производства и реализации продукции,

· общие капиталовложения (инвестиции)

· отчет о прибылях и убытках

· денежные потоки и показатели эффективности.

Издержки производства и реализации продукции (услуг)

При расчете издержек производства и реализации продукции (услуг) группировка затрат не имеет принципиального значения. Однако при выполнении этих расчетов необходимо соблюдать следующие правила:

· выделять амортизационные отчисления в отдельную статью;

· группировку затрат производить таким образом, чтобы затраты можно было бы разделить на условно-постоянные и условно-переменные.

Ниже приведены расчеты общепроизводственных и общехозяйственных расходов, которые в последующем сгруппированы и сведены в одну таблицу издержек производства и реализации продукции (услуг) для проекта А и В (табл. 11, 12).

Издержки по сбыту продукции состоят из следующих статей затрат:

· расходы на тару и упаковку изделий (на складах отдела сбыта);

· расходы на транспортировку продукции;

· расходы на заработную плату работников, занятых сбытом продукции (погрузочно-разгрузочные работы и прочие), и отчисления на социальные нужды;

· гарантийный ремонт и обслуживание;

· расходы на рекламу;

Таблица 7.

Общепроизводственные расходы проекта А (тыс. руб.)

| Показатель |

шаг расчетного периода |

| 2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| 1. Расходы на эксплуатацию и содержание оборудования , всегов том числе: |

0 |

2 768,95 |

2 768,95 |

2 768,95 |

2 789,08 |

2 789,08 |

2 925,16 |

2 941,23 |

1 607,90 |

1 607,90 |

1 607,90 |

| 1.1. Амортизация оборудования |

0 |

1 857,44 |

1 857,44 |

1 857,44 |

1 857,44 |

1 857,44 |

1 857,44 |

1 857,44 |

524,11 |

524,11 |

524,11 |

| 1.2. Расходы по эксплуатации оборудования (кроме расходов на текущий ремонт), всего в том числе: |

0 |

755,28 |

755,28 |

755,28 |

755,28 |

755,28 |

755,28 |

891,36 |

891,36 |

891,36 |

891,36 |

| расходы на оплату труда (с начислениями) рабочих по наладке и обслуживанию оборудования |

0 |

589,68 |

589,68 |

589,68 |

589,68 |

589,68 |

589,68 |

725,76 |

725,76 |

725,76 |

725,76 |

| 1.3. Текущий ремонт оборудования |

0 |

15,54 |

15,54 |

15,54 |

19,42 |

19,42 |

19,42 |

23,30 |

23,30 |

23,30 |

23,30 |

| 1.4. Затраты на содержание оборудования и рабочих мест (энергия, сжатый воздух, вода, материалы и др.) |

0 |

140,69 |

140,69 |

140,69 |

156,94 |

156,94 |

156,94 |

169,13 |

169,13 |

169,13 |

169,13 |

| 2. Содержание аппарата управления цехами (заработная плата + отчисления на социальные нужды + канцелярские расходы) |

0 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

| 3. Содержание зданий, сооружений производственного назначения, складов, инвентаря (коммунальные услуги) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 4. Аренда |

0 |

1 500,00 |

1 500,00 |

1 500,00 |

1 500,00 |

1 500,00 |

1 500,00 |

1 500,00 |

2 250,00 |

2 250,00 |

2 250,00 |

| 5. Прочие общепроизводственные расходы |

| ВСЕГО общепроизводственные расходы в том числе:

|

0

|

4 453,39

|

4 453,39

|

4 453,39

|

4 473,52

|

4 473,52

|

4 609,60

|

4 625,67

|

4 042,34

|

4 042,34

|

4 042,34

|

| - условно-постоянные; |

0 |

3 541,88 |

3 541,88 |

3 541,88 |

3 541,88 |

3 541,88 |

3 541,88 |

3 541,88 |

2 958,55 |

2 958,55 |

2 958,55 |

| - условно-переменные |

0 |

911,50 |

911,50 |

911,50 |

931,64 |

931,64 |

1 067,72 |

1 083,79 |

1 083,79 |

1 083,79 |

1 083,79 |

| ВСЕГО общепроизводственные расходы без амортизации основных фондов

|

0

|

2 595,94

|

2 595,94

|

2 595,94

|

2 616,08

|

2 616,08

|

2 752,16

|

2 768,23

|

3 518,23

|

3 518,23

|

3 518,23

|

Таблица 8. Общепроизводственные расходы проекта В (тыс. руб.)

| Показатель |

шаг расчетного периода |

| 2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| 1. Расходы на эксплуатацию и содержание оборудования , всегов том числе: |

0 |

2 994,54 |

2 994,54 |

2 994,54 |

2 994,54 |

2 994,54 |

2 994,54 |

2 994,54 |

3 145,57 |

1 000,29 |

1 000,29 |

| 1.1. Амортизация оборудования |

0 |

2 435,88 |

2 435,88 |

2 435,88 |

2 435,88 |

2 435,88 |

2 435,88 |

2 435,88 |

2 455,53 |

360,95 |

360,95 |

| 1.2. Расходы по эксплуатации оборудования (кроме расходов на текущий ремонт), всего в том числе: |

0 |

440,44 |

440,44 |

440,44 |

440,44 |

440,44 |

440,44 |

440,44 |

542,59 |

528,89 |

528,89 |

| расходы на оплату труда (с начислениями) рабочих по наладке и обслуживанию оборудования |

0 |

294,84 |

294,84 |

294,84 |

294,84 |

294,84 |

294,84 |

294,84 |

383,29 |

383,29 |

383,29 |

| 1.3. Текущий ремонт оборудования |

0 |

5,54 |

5,54 |

5,54 |

5,54 |

5,54 |

5,54 |

5,54 |

8,86 |

8,86 |

8,86 |

| 1.4. Затраты на содержание оборудования и рабочих мест (энергия, сжатый воздух, вода, материалы и др.) |

0 |

112,69 |

112,69 |

112,69 |

112,69 |

112,69 |

112,69 |

112,69 |

138,59 |

101,59 |

101,59 |

| 2. Содержание аппарата управления цехами (заработная плата + отчисления на социальные нужды + канцелярские расходы) |

0 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

184,44 |

| 3. Содержание зданий, сооружений производственного назначения, складов, инвентаря (коммунальные услуги) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 4. Аренда |

0 |

1 500,00 |

1 500,00 |

1 500,00 |

1 500,00 |

1 500,00 |

1 500,00 |

1 500,00 |

1 500,00 |

1 500,00 |

1 500,00 |

| 5. Прочие общепроизводственные расходы |

| ВСЕГО общепроизводственные расходы в том числе:

|

0

|

4 678,98

|

4 678,98

|

4 678,98

|

4 678,98

|

4 678,98

|

4 678,98

|

4 678,98

|

4 830,01

|

2 684,73

|

2 684,73

|

| - условно-постоянные; |

0 |

4 120,32 |

4 120,32 |

4 120,32 |

4 120,32 |

4 120,32 |

4 120,32 |

4 120,32 |

4 139,97 |

2 045,39 |

2 045,39 |

| - условно-переменные |

0 |

558,66 |

558,66 |

558,66 |

558,66 |

558,66 |

558,66 |

558,66 |

690,04 |

639,34 |

639,34 |

| ВСЕГО общепроизводственные расходы без амортизации основных фондов

|

0

|

2 243,10

|

2 243,10

|

2 243,10

|

2 243,10

|

2 243,10

|

2 243,10

|

2 243,10

|

2 374,48

|

2 323,78

|

2 323,78

|

Таблица 9. Общехозяйственные расходы проекта А (тыс.руб.)

| Показатель |

шаг расчетного периода |

| 2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| 1. Расходы связанные с образованием предприятия (нотариальные, лицензирование, страхования имущества) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 2. Затраты на содержание служебного автомобильного транспорта |

0 |

18,80 |

18,80 |

18,80 |

18,80 |

18,80 |

18,80 |

18,80 |

27,00 |

27,00 |

27,00 |

| 3. Содержание аппарата управления предприятием (зарплата основная и дополнительная с отчислениями на социальные нужды) |

0 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

| 4. Расходы на командировки и перемещения |

0 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

| 5. Амортизация инвентаря общехозяйственного назначения |

0 |

17,50 |

17,50 |

17,50 |

17,50 |

0 |

0 |

0 |

20,00 |

20,00 |

20,00 |

| 6. Канцелярские, почтово-телеграфные и телефонные расходы |

0 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

| 7. Уплата местных налогов (в том числе земельный налог) |

396,10 |

354,85 |

313,60 |

272,35 |

231,49 |

204,66 |

211,68 |

199,71 |

187,74 |

175,77 |

| 8. Представительские расходы |

0 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

| ВСЕГО общехозяйственные расходы в том числе:

|

0

|

1 182,00

|

1 140,75

|

1 099,50

|

1 058,25

|

999,89

|

973,06

|

980,08

|

997,11

|

985,14

|

973,17

|

| - условно-постоянные; |

0 |

748,90 |

748,90 |

748,90 |

748,90 |

731,40 |

731,40 |

731,40 |

760,40 |

760,40 |

760,40 |

| - условно-переменные |

0 |

433,10 |

391,85 |

350,60 |

309,35 |

268,49 |

241,66 |

248,68 |

236,71 |

224,74 |

212,77 |

| ВСЕГО общехозяйственные расходы без амортизации основных фондов

|

0

|

1 164,50

|

1 123,25

|

1 082,00

|

1 040,75

|

999,89

|

973,06

|

980,08

|

977,11

|

965,14

|

953,17

|

Таблица 10.

Общехозяйственные расходы проекта В (тыс.руб.)

| Показатель |

шаг расчетного периода |

| 2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| 1. Расходы связанные с образованием предприятия (нотариальные, лицензирование, страхования имущества) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| 2. Затраты на содержание служебного автомобильного транспорта |

0 |

18,00 |

18,00 |

18,00 |

18,00 |

18,00 |

18,00 |

18,00 |

27,00 |

27,00 |

27,00 |

| 3. Содержание аппарата управления предприятием (зарплата основная и дополнительная с отчислениями на социальные нужды) |

0 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

680,40 |

| 4. Расходы на командировки и перемещения |

0 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

1,00 |

| 5. Амортизация инвентаря общехозяйственного назначения |

0 |

17,50 |

17,50 |

17,50 |

17,50 |

0 |

0 |

0 |

20,00 |

20,00 |

20,00 |

| 6. Канцелярские, почтово-телеграфные и телефонные расходы |

0 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

33,00 |

| 7. Уплата местных налогов (в том числе земельный налог) |

495,62 |

441,65 |

387,67 |

333,70 |

280,11 |

226,52 |

174,69 |

153,61 |

145,23 |

136,85 |

| 8. Представительские расходы |

0 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

36,00 |

| ВСЕГО общехозяйственные расходы в том числе:

|

0

|

1 281,52

|

1 227,55

|

1 173,57

|

1 119,60

|

1 048,51

|

994,92

|

943,09

|

951,01

|

942,63

|

934,25

|

| - условно-постоянные; |

0 |

748,90 |

748,90 |

748,90 |

748,90 |

731,40 |

731,40 |

731,40 |

760,40 |

760,40 |

760,40 |

| - условно-переменные |

0 |

532,62 |

478,65 |

424,67 |

370,70 |

317,11 |

263,52 |

211,69 |

190,61 |

182,23 |

173,85 |

| ВСЕГО общехозяйственные расходы без амортизации основных фондов

|

0

|

1 264,02

|

1 210,05

|

1 156,07

|

1 102,10

|

1 048,51

|

994,92

|

943,09

|

931,01

|

922,63

|

914,25

|

Таблица 11.

Издержки производства и реализации продукции проекта А (тыс. руб.)

| Показатель |

шаг расчетного периода |

| 2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

| 1. Объем производства |

0 |

6 698,00 |

6 698,00 |

6 698,00 |

6 698,00 |

6 698,00 |

6 698,00 |

6 698,00 |

6 698,00 |

6 698,00 |

6 698,00 |

| 2. Прямые материальные затраты |

0 |

168,89 |

168,89 |

168,89 |

168,89 |

168,89 |

168,89 |

168,89 |

168,89 |

168,89 |

168,89 |

| 3. Расходы на оплату труда |

0 |

1 152,00 |

1 152,00 |

1 152,00 |

1 152,00 |

1 152,00 |

1 152,00 |

1 152,00 |

1 152,00 |

1 152,00 |

1 152,00 |

| 4. Амортизационные отчисления |

0 |

1 874,95 |

1 874,95 |

1 874,95 |

1 874,95 |

1 857,44 |

1 857,44 |

1 857,44 |

544,11 |

544,11 |

544,11 |

| 5. Налоги, относимые на себестоимость |

0 |

299,52 |

299,52 |

299,52 |

299,52 |

299,52 |

327,60 |

327,60 |

327,60 |

327,60 |

327,60 |

| 6. Общепроизводственные и общехозяйственные расходы без амортизационных отчислений и налогов, относимых на себестоимость |

0 |

3 460,92 |

3 419,67 |

3 378,42 |

3 357,31 |

3 316,45 |

3 397,62 |

3 420,71 |

4 167,74 |

4 155,77 |

4 143,80 |

| 7. Издержки производства |

0 |

6 956,27 |

6 915,03 |

6 873,78 |

6 852,66 |

6 794,30 |

7 011,55 |

7 034,64 |

6 468,34 |

6 456,37 |