Содержание

Введение…………………………………………………………………...…….…

1 Понятие и структура денежной системы………………………………………

1.1 Понятие, разновидности и типы денежных систем……………………….

1.2 Современная денежная система и ее элементы…………………………….

2 Основные макроэкономические индикаторы, характеризующие макроэкономическую систему……………………………………….………….

2.1 Основные показатели денежного обращения………………………………

2.2. Денежная масса и денежная база……………………………………………

2.3 Необходимость регулирования денежного оборота. Методы регулирования денежного оборота………………………………………………

3 Организация денежной системы Республики Беларусь…………………….

Заключение…………………………………………………………………….......

Список литературы ……………………………………………………………….

Приложение А Динамика широкой денежной массы в 2009 году……………

Приложение Б Структура рублевой денежной массы в 2008–2009 годах……

Приложение В Структура широкой денежной массы в 2008–2009 годах……

Приложение Г Структура купюрного состава банкнот Национального банка, находившихся в обороте в 2009 году…………………………………..............

Приложение Д выполнение основных показателей деятельности Национального банка и банков в 2009 году…………………………………….

|

3

4

4

7

12

12

13

18

28

37

39

41

42

43

44

45

|

Введение

Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами. Движение денег при выполнении ими своих функций в наличной и безналичной формах представляют собой денежное обращение.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков при капитализме дало новый толчок дальнейшему расширению денежного оборота.

Началу движения денег предшествует их концентрация у субъектов. Они сосредотачиваются в кошельках населения, в кассах юридических лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось движение денег, необходимо возникновение потребности в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товары и услуги.

Реклама

Денежное обращение - достаточно сложная конструкция, соединяющая в себе как основные сущностные характеристики денег, так и механизмы, способы использования денег для содействия экономическому и социальному развитию страны.

Исторически сложившееся и законодательно закрепленное устройство денежного обращения в стране есть денежная система.

Классификацию денежных систем отдельных государств принято производить по разным ключевым признакам: по виду денег как формы платежного средства, по роли государства в регулировании денежного оборота и т.д.

Целью курсовой работы является изучение понятия, типов и элементов современных денежных систем.

Задачами исследования в данной курсовой работе становятся:

1 Изучение теоретической сущности, типов, разновидностей и элементов современной денежной системы;

2 Рассмотрение основных индикаторов денежной системы;

3 Характеристика денежной системы Республики Беларусь на современном этапе.

Для написания данной курсовой работы были использованы научные труды отечественных и зарубежных ученых, материалы периодических изданий, учебные пособия, информация СМИ.

1

Понятие и структура денежной систем

ы

1.1 Понятие, разновидности и типы денежных систем

Денежная система — это организация денежного обращения в стране, регулируемая государственными законами /15, с. 128/.

Процесс формирования ее содержания, элементов происходил постепенно. Типы денежных систем формировались по историческим периодам и зависели в значительной степени от того, в какой форме функционировали деньги: полноценные (как товар) или как знаки стоимости (бумажные, кредитные). С учетом этого различают следующие типы денежных систем:

- товарные;

- металлического обращения;

- обращения кредитных и бумажных денег.

Товарные денежные системы формировались на самых ранних этапах развития товарного хозяйства, когда в качестве денег выступали различные товары.

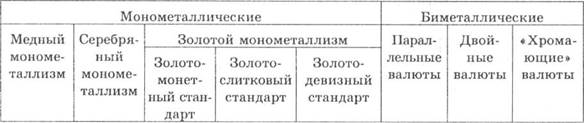

Развитие способов обработки металлов, повышение их роли в хозяйственной жизни общества привело к переходу от товарных денежных систем к металлическим. Металлические денежные системы формировались в зависимости от того, какой металл играл роль денег. Развитые металлические денежные системы исторически утверждались на основе меди, серебра, золота (рисунок 1).

Рисунок 1 - Металлические денежные системы

Медный монометаллизм существовал в Древнем Риме в III—II вв. до н.э., в России — в XVIII в.

Серебряный монометаллизм существовал в Индии в 1852— 1893 гг., Голландии — 1847—1875 гг., Китае — до 1935 г., в России — с 1810 г.

Реклама

Для металлического обращения характерны два типа денежных систем: биметаллизм и монометаллизм (XVI—XVIII вв).

Биметаллизм — это денежная система, при которой за двумя металлами (обычно золотом и серебром) государство законодательно закрепляло денежные функции. Монеты из этих металлов свободно чеканились и одновременно обращались. Существовало три разновидности биметаллизма:

- система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось стихийно на рынке;

- система двойной валюты, когда соотношение определялось государством;

- система «хромающей» валюты, при которой золотые и серебряные монеты являлись законным платежным средством, но не на равных условиях.

Параллельное обращение двух металлов в качестве всеобщего эквивалента противоречило единой сущности денег, вызывало резкие колебания цен на товары, выраженные в двух валютах, что не способствовало развитию рыночных отношений и укреплению денежной системы. Поэтому фактически в конце XVIII — начале XIX в. в ряде государств начался переход к монометаллизму. Широкое и достаточно быстрое распространение золотого стандарта было обусловлено формированием мирового рынка и обесценением серебра вследствие его демонетизации в ряде стран.

Золотой монометаллизм существовал в Великобритании в 1816 г., Германии — 1871—1873 гг., Франции, Бельгии, Швеции, Норвегии, Греции — 1873—1874 гг., Голландии — 1875 г., Австрии — в 1892 г., Российской империи и Японии — 1897 г., в США — в 1900 г.

Монометаллизм — это денежная система, при которой один металл являлся всеобщим эквивалентом. Одновременно в обращении функционировали и другие знаки стоимости (банкнотные, кредитные билеты, монеты). В зависимости от характера размена знаков стоимости на золото различались три разновидности золотого монометаллизма: золотомонетный стандарт, золотослитковый стандарт, золотодевизный стандарт. Золотомонетный стандарт наивысшего распространения достиг в конце XIX — начале XX в.

Для золотомонетного стандарта были характерны:

- обращение как золотых монет, так и других знаков стоимости;

- выполнение золотом всех функций денег;

- свободная чеканка золотых монет с фиксированным содержанием золота;

- свободный размен неполноценных денег на золото по нарицательной стоимости;

- свободный вывоз и ввоз золота (из страны в страну);

- концентрация золотых запасов как резерва мировых денег.

Такая денежная система способствовала свободной конкуренции, развитию производства, банковской системы, мировой торговли, вывозу (ввозу) капитала. Это устойчивая, но дорогая денежная система, поэтому постепенно вводились ограничения чеканки золотых монет, наблюдался уход их из сферы обращения, ограничение вывоза. После Первой мировой войны в отдельных странах был введен стандарт, при котором банкноты обменивались, но не на золотые монеты, а на слитки золота, только при предъявлении определенной суммы, установленной законом (золотослитковый стандарт). Золотослитковый стандарт действовал до мирового экономического кризиса, начавшегося в 1929 г., в результате которого начался переход к другим денежным системам.

Для золотодевизного стандарта характерен размен национальных банкнот не на золото, а на такую валюту (девизы) других стран, которая разменивалась на золото. Золотодевизный стандарт вводился в странах, не располагающих достаточными золотыми запасами и не обладающих доступом к золотодобыче. Он устанавливал валютную зависимость одних стран от других, что явилось основой для создания международных валютных договоров (блоков), формирования систем международного валютного регулирования и т.д.

С 1930-х гг. в мировой экономике сформировались и утвердились денежные системы, построенные на обороте неразменных бумажных и кредитных денег. Во второй половине XX в. практически во всех странах прекращен размен валюты на золото, отменено золотое содержание национальных валют и др.

Для таких денежных систем характерно:

- ослабление связи денег с золотом;

- вытеснение золота как из внутреннего, так и внешнего оборота, оседание его в резервах, в основном в банках;

- господство в обороте неразменных кредитных денег (по сравнению с бумажными);

- выпуск наличных и безналичных денежных знаков на основе кредитных операций банков;

- широкое развитие безналичного денежного оборота, увеличение его доли в структуре денежного оборота при общей тенденции роста объемов денежного оборота;

- создание новых методов, инструментов государственного денежно-кредитного регулирования.

Такие денежные системы могут сочетать бумажное и металлическое обращение, а также электронно-бумажное обращение /12, с. 47/.

Существуют две разновидности денежных систем, основанных на обороте кредитных денежных знаков. Первая разновидность свойственна административно-распределительной системе экономики. Она имеет следующие характерные черты:

- сосредоточение денежного оборота (как безналичного, так и наличного) в едином государственном банке;

- законодательное разграничение денежного оборота на безналичный и наличный обороты; При этом безналичный оборот, как правило, обслуживает распределение средств производства, а наличный оборот - распределение предметов потребления и услуг;

- обязательность хранения денежных средств предприятий на счетах в государственном банке; Лимитирование (установление предельной суммы) остатка наличных денег в кассах предприятий;

- нормирование государством расходов предприятий из получаемой ими выручки наличными деньгами;

- прямое директивное планирование денежного оборота и его составных элементов как составной части общей системы' государственного планирования;

- централизованное директивное управление денежной системой;

- выпуск денег в хозяйственный оборот в соответствии с выполнением государственного плана экономического развития;

- сочетание товарного и золотого обеспечения денежных знаков при приоритете товарного;

- законодательное установление масштаба цен и валютного курса национальной денежной единицы.

Такого типа денежные системы существовали в странах социалистического лагеря до его распада.

В большинстве стран современного мира используется вторая разновидность денежных систем, основанных на обороте кредитных денежных знаков. Эта разновидность свойственна странам с рыночной экономикой. Характерные черты такого типа денежной системы следующие:

- децентрализация денежного оборота между разными банками;

- разделение функции выпуска безналичных и наличных денежных знаков между разными звеньями банковской системы; Выпуск наличных денег осуществляют центральные государственные банки, выпуск безналичных денег - коммерческие банки, находящиеся в разных формах собственности;

- создание и развитие механизма государственного денежно-кредитного регулирования;

- централизованное управление денежной системой через аппарат государственного центрального банка;

- прогнозное планирование денежного оборота;

- тесная взаимосвязь безналичного и наличного денежных оборотов при приоритете безналичного оборота;

- наделение центрального банка страны относительной самостоятельностью по отношению к решениям правительства;

- обеспечение денежных знаков активами банковской системы (золото, драгоценные металлы, товарно-материальные ценности, ценные бумаги);

- выпуск денежных знаков в хозяйственный оборот в соответствии с государственными концепциями денежно-кредитной политики;

- система рыночного установления валютного курса на основе «корзинки» валют /14, с. 312/.

1.2 Современная денежная система и ее элементы

Как любая система, денежная система состоит из ряда элементов. В современных условиях необходимо уйти от традиционного определения денежной системы. Данное понятие сложилось в условиях существования старых денежных систем, когда либо не существовало безналичного денежного оборота, либо он был ограничен. Поэтому обычно разграничивали понятия системы безналичных расчетов и денежной системы. На самом деле денежная система на современном этапе должна включать две подсистемы: подсистему безналичных расчетов и подсистему наличных расчетов /10, с. 56/.

Можно выделить следующие основные элементы национальных денежных систем:

- наименование денежной единицы и ее частей;

- виды денежных знаков, имеющих законную платежную силу;

- эмиссионный механизм;

- денежная масса, находящаяся в обращении;

- порядок обеспечения денежных знаков;

- структура денежного оборота, регламентация безналичного и наличного денежного оборота;

- порядок установления валютного курса;

- государственный орган, осуществляющий регулирование денежного обращения, механизм такого регулирования.

Содержание этих элементов в каждом государстве наполняется национальными особенностями /15, с. 129/.

Первым основополагающим элементом денежной системы являются принципы организации системы. Под принципами принимаются правила, в соответствии с которыми государство организует данную денежную систему.

Принцип централизованного управления денежной системой. Этот принцип существует и в первом типе денежной системы, свойственном административно-распределительной модели экономики. Однако при этой модели управление осуществлялось с помощью директивных актов правительства, которые были обязательны для выполнения всеми государственными банками и их филиалами во всех регионах разных стран.

Управление денежными системами в условиях рыночной модели экономики характерно тем, что здесь на первый план выступают не административные методы управления (хотя и они имеют место), а экономические, когда государство через аппарат центральных банков ставит на рынках такие условия, которые заставляют банки, финансовые институты и другие юридические лица принимать нужные государству решения.

Принцип прогнозного планирования денежного оборота. Он означает, что как централизованные, так и децентрализованные планы денежного оборота и его составных частей подготавливаются не как директивные планы, обязательные для выполнения конкретными органами, отвечающими за их выполнение, а как прогнозы, т. е. ориентиры, к которым надо стремиться. Исключение составляет такой финансовый план, как государственный бюджет, который при любом типе денежной системы остается директивным планом, за выполнение которого отвечает правительство и, как правило, министерство финансов страны.

Принцип устойчивости и эластичности денежного оборота. Этот принцип заключается в том, что денежная система должна быть организована таким образом, чтобы, с одной стороны, не допускать инфляции; с другой - расширять денежный оборот, если возрастают потребности хозяйства в денежных средствах, и сужать их, если уменьшаются эти потребности. При определенных условиях (спад производства, бюджетный дефицит, недостаточное обеспечение оборота платежными средствами и др.) устойчивость денежного оборота может быть нарушена, и возникает платежный кризис. Преодоление такого кризиса возможно с помощью комплекса мер, включающих развитие производства, уменьшение бюджетного дефицита, обеспечение оборота необходимой массой денежных средств и др.

Принцип кредитного характера денежной эмиссии. В соответствии с этим принципом появление новых денежных знаков (безналичных и наличных) в хозяйственном обороте возможно только в результате проведения банками кредитных операций. Из других источников, включая казначейства стран, денежные знаки в оборот не должны поступать.

Принцип обеспеченности выпускаемых в оборот денежных знаков. В условиях рыночной модели экономики денежные знаки обеспечиваются находящимися в активах банков товарно-материальными ценностями, золотом и другими драгоценными металлами, свободно конвертируемой валютой, ценными бумагами и другими долговыми обязательствами.

Принцип неподчиненности центрального банка правительству и подотчетности его парламенту страны. Он связан с тем, что поддержание устойчивости денежного оборота, борьба с инфляцией являются приоритетной задачей центрального банка. Если бы этого принципа не было, всегда бы существовала угроза, что правительство для решения стоящих перед ним задач начнет «вычерпывать» средства центрального банка, и тем самым устойчивость денежного оборота будет нарушена. В то же время центральный банк может проводить политику, противоречащую текущим задачам государства, поэтому центральный банк должен систематически отчитываться перед парламентом страны, который призван способствовать преодолению разногласий между центральным банком и правительством.

Принцип предоставления правительству денежных средств только в порядке кредитования. Обычно в законодательствах стран с рыночной экономикой имеется положение о том, что центральный банк не должен финансировать правительство, а средства ему предоставлять только в порядке кредитования под определенное обеспечение (недвижимость, товарно-материальные ценности, принадлежащие государству, государственные ценные бумаги, другие ценные бумаги, принадлежащие государству (федерации или субъектам федерации). Применение данного принципа позволяет предотвратить использование денег для покрытия дефицита федеральных местных бюджетов и не давать тем самым стимула к развитию инфляционного процесса. Кроме того использование данного принципа заставляет правительство изыскивает другие источники поступлений средств в бюджет для покрытия федеральных и местных расходов.

Принцип комплексного использования инструментов денежно-кредитного регулирования. Сущность его заключается в том, что центральный банк не должен ограничиваться каким-либо одним инструментом денежно-кредитного регулирования для поддержания устойчивости денежного оборота, а должен использовать комплекс этих инструментов, иначе должного эффекта достигнуть не удается.

Принцип надзора и контроля за денежным оборотом. Государство через банковскую, финансовую систему, налоговые органы должно обеспечивать постоянный контроль как за всем денежным оборотом в целом, так и за отдельными денежными потоками в хозяйстве. Кроме того, объектом контроля является и соблюдение субъектами денежных отношений основных принципов организации как наличного, так и безналичного оборотов.

Принцип функционирования исключительно национальной валюты на территории страны. Законодательство страны предусматривает платежи за товары и услуги внутри страны производить исключительно в национальной валюте. Это не означает, конечно, что население не может на территории страны свободно обменивать национальную валюту на валюты других стран, но использовать такую валюту, полученную при обмене, разрешается для платежей за рубежом, а также помещения во вклады в банки. Принципы построения денежной системы отражаются в других элементах денежной системы или во всей их совокупности и влияют на них. Рассмотрим эти элементы.

Наименование денежной единицы. Этот элемент денежной системы, как правило, складывается исторически, однако в некоторых случаях (например, в период революций) государство может установить новое наименование денежной единицы.

Порядок обеспечения денежных знаков. Государственным законодательством устанавливается, что в качестве обеспечения могут служить товарно-материальные ценности, золото и драгоценные металлы, свободно конвертируемая валюта, ценные бумаги, страховые полисы, гарантии Правительства, банков и других организаций и т.д. Использование других видов обеспечения или нарушение основных правил оформления банками обеспечения не должно допускаться.

Эмиссионный механизм. Он представляет собой порядок выпуска денег в оборот и их изъятия из оборота. Безналичные деньги выпускаются коммерческими банками в процессе совершения ими кредитных операций. При погашении ссуд осуществляется изъятие денег из оборота. Выпуск наличных денег производится через расчетно-кассовые центры центрального банка. Изъятие наличных денег происходит при сдаче денежной наличности коммерческими банками в расчетно-кассовые центры.

Структура денежной массы в обороте. Она рассматривается двояко. Это либо соотношение между наличной и безналичной денежной массой, либо соотношение между денежными знаками разной купюрности во всем объеме денежной массы.

Порядок прогнозного планирования денежного оборота. Такой порядок включает систему прогнозных планов денежного оборота; органы, составляющие эти планы; совокупность показателей, определяемых с помощью этих планов; задачи, решаемые с помощью каждого плана.

Механизм денежно-кредитного регулирования. Этот механизм представляет собой набор инструментов денежно-кредитного регулирования (методы); права и обязанности органов, осуществляющих денежно-кредитное регулирование; задачи и объекты денежно-кредитного регулирования.

Порядок установления валютного курса, или котировка валют. Это означает отношение валюты данной страны, выраженной в валютах других стран. Поскольку в настоящее время ни в одной стране золотое содержание денежной единицы не фиксируется, сейчас используется способ котировки, учитывающий колебания покупательной способности национальных валют, а также спрос и предложение той или иной валюты на валютных рынках. Наиболее популярный способ котировки основан на «корзинке» валют, при котором национальная валюта сопоставляется с рядом других национальных валют, входящих в «корзинку».

Порядок кассовой дисциплины в хозяйстве. Он отражает набор общих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться предприятия и организации всех форм собственности при организации налично-денежного оборота, проходящего через их кассы.

Контроль за соблюдением этого порядка возлагается на коммерческие банки, осуществляющие кассовое обслуживание хозяйств. Современные денежные системы не статичны. Они продолжают развиваться, становясь все более экономичными и эффективными. Общей тенденцией для денежных систем разных стран является расширение применения современной вычислительной, компьютерной, электронной техники в организации денежного оборота. Все более широко используются «электронные деньги», представляющие собой уже не записи на бумажных носителях информации, а записи в форме электронных сигналов, прежде всего на магнитных или других носителях. Это позволяет значительно повысить долю безналичного оборота в совокупном денежном обороте, ускорить расчеты, обеспечить лучший контроль банков и налоговых органов за денежным оборотом, добиться существенной экономии издержек обращения /11, с. 68/.

2 Основные макроэкономические индикаторы, характеризующие макроэкономическую систему

2.1 Основные показатели денежного обращения

Показатели денежного обращения представлены схемой на рисунке 2.

| Классификация показателей денежного обращения |

|

|

|

| Показатели денежной массы |

|

Рисунок 2 - Показатели денежного обращения

Согласно количественной теории денег годовой денежный оборот будет равен величине валового национального продукта, т. е.:

МV= ВНП,

где М — номинальная денежная масса;

V— скорость обращения денег;

ВНП — валовой национальный продукт;

MV— денежный оборот.

Величина национального продукта определяет потребность в деньгах, а величина денежного оборота — предложение денег. Это уравнение представляет тождество, и изменение одного из параметров автоматически приводит к изменению других. Это означает, что, с одной стороны, рост реального сектора экономики невозможен без роста денежной массы, а с другой — изменение величины денежной массы должно отражаться на номинальной величине валового национального продукта.

Номинальная денежная масса — статистическое количество денег в обращении или запаса активов в ликвидной форме.

Понимание категории «деньги» как показателя вытекает из теории спроса на деньги.

Спрос на деньги — это сирое на финансовые активы в ликвидной форме, так как финансовыми активами в ликвидной форме являются деньги.

Количество денег определяется потребностью населения иметь активы в ликвидной форме, а не в других видах: недвижимое имущество, оборудование, акции и т. д. Понимание денег как одного из видов активов помогает понять их отличие от понятия «богатство».

Величина денежной массы определяется потребностями общества в деньгах и фактическим поступлением их в оборот. Превышение денег над их объемом, необходимым для хозяйства, ведет к обесцениванию денег, т. е. к инфляции. Следовательно, основной принцип денежного обращения — ограничение денежной массы потребностями оборота.

Обращение полноценных денег регулировалось стихийно. При обращении неполноценных денег, т. е. банкнот, не разменных на металл, наличные деньги совершают кругооборот в соответствии с законом бумажно-денежного обращения, согласно которому выпуск бумажных денег должен быть ограничен тем их количеством, в каком действительно обращалось бы символически представленное ими золото, серебро /22, с. 38/.

Прочие показатели денежного обращения будут рассмотрены в следующем пункте.

2.2. Денежная масса и денежная база

Для определения оптимального количества денег в экономике и регулирования их выпуска в оборот необходимо использовать количественные величины, характеризующие денежное предложение. Такими величинами являются показатели денежной массы.

Денежная масса — это совокупный объем всех покупательных и платежных средств в наличной и безналичной формах, находящихся в распоряжении государства, юридических и физических лиц и обслуживающих экономический оборот страны.

На величину денежной массы влияет множество факторов: объем валового внутреннего продукта и темпы экономического роста; уровень развития и структура кредитной и банковской систем, финансовых рынков; соотношение наличного и безналичного денежных оборотов; денежно-кредитная, валютная и финансовая политика государства; скорость оборота денег; состояние платежного баланса страны и т.д.

Определение совокупного объема денежной массы в обращении и ее структуры — достаточно сложная задача, поскольку в условиях обращения неразменных кредитных денег различные виды финансовых активов могут в той или иной степени выполнять различные денежные функции. На практике для целей мониторинга изменений совокупной денежной массы и ее отдельных составляющих используют специальные показатели — денежные агрегаты. Это показатели объема и структуры денежной массы, которые позволяют дать не только количественную оценку денежной массы, но и ее качественную характеристику, определить степень ее воздействия на экономическую активность в стране.

В соответствии с международными стандартами в качестве основного критерия выделения различных показателей денежной массы используется ликвидность, под которой понимают скорость конверсии отдельных форм вкладов и сбережений в деньги как средство обращения и платежа и степень затрат на проведение данной операции. Принцип расчета денежных агрегатов заключается в том, что:

- каждый последующий денежный агрегат включает предыдущий;

- каждый последующий денежный агрегат включает менее ликвидные финансовые активы, чем предыдущий (т.е. по мере роста денежных агрегатов их ликвидность уменьшается).

В связи с этим при определении денежной массы часто используют понятия «деньги в узком смысле слова» и «деньги в широком смысле слова».

«Деньги в узком смысле слова» являются наиболее ликвидным компонентом денежной массы. К ним обычно относят наличные деньги и депозиты (вклады) до востребования. В отличие от срочных вкладов депозиты до востребования можно в любое время без всяких ограничений использовать в полной сумме для проведения расчетов и платежей. Вследствие высокой ликвидности «деньги в узком смысле слова» активно участвуют в проведении торговых и других экономических операций. Существует довольно тесная взаимосвязь динамики их объема с уровнем экономической активности в стране.

«Деньги в широком смысле слова» наряду с наличностью и депозитами до востребования включают «потенциальные деньги» — срочные депозиты и сберегательные вклады, ценные бумаги и т.д. Необходимость определения объема «денег в широком смысле слова» и его регулирования обусловлена развитием финансовых рынков, появлением все большего числа новых финансовых инструментов (например, различных видов ценных бумаг), их растущей взаимозаменяемостью. В связи с этим на практике прослеживается усиление влияния изменений широких денежных агрегатов на экономические процессы в стране.

Количество и состав применяемых денежных агрегатов различается по странам. Это обусловлено спецификой национальных хозяйств: уровнем развития экономики, финансовых рынков и кредитной системы; особенностями организации денежного обращения, проводимой экономической и денежно-кредитной политикой и другими факторами. В развитых странах обычно используются следующие основные агрегаты:

М1

— обычно включает наличные деньги в обращении и депозиты до востребования (средства на текущих банковских счетах);

М2

— содержит агрегат М1

и, как правило, срочные депозиты и сберегательные вклады в коммерческих банках;

М3

— состав этого агрегата в наибольшей степени зависит от уровня развития банковской системы и финансовых рынков различных стран. Наряду с агрегатом М2

в зависимости от страны может включать срочные депозиты в крупных размерах, сберегательные вклады в специальных кредитно-финансовых институтах, депозитные сертификаты крупных коммерческих банков или другие денежные активы.

Применяются и более широкие денежные агрегаты. Для обеспечения стабильности национальной денежной единицы центральный банк страны принимает меры, направленные на поддержание необходимой структуры денежной массы, оптимальной в существующих экономических условиях. Относительное равновесие между соотношением различных денежных агрегатов считается достигнутым, если темпы роста агрегатов М2

и М3

превышают темпы роста М1

.

Денежные агрегаты в Республике Беларусь с учетом уровня развития безналичных расчетов населения, рынка банковских услуг, финансовых рынков и ряда других причин отличаются по своему составу от показателей, применяемых в развитых странах.

Национальный банк Республики Беларусь рассчитывает следующие денежные агрегаты:

М0

(наличные деньги в обороте) — банкноты и монеты в обращении на руках у физических лиц и в кассах юридических лиц;

М1

— агрегат М0

плюс переводные депозиты, включающие остатки средств юридических и физических лиц — резидентов Республики Беларусь — на счетах до востребования в белорусских рублях;

М2

(денежная масса в национальном определении) — агрегат М, плюс другие депозиты (срочные депозиты), открытые в баках юридическими и физическими лицами — резидентами Республики Беларусь;

М2

*

(рублевая денежная масса) — агрегат М2

плюс средства в ценных бумагах (кроме акций) юридических и физических лиц — резидентов Республики Беларусь — в белорусских рублях;

М3

(широкая денежная масса) — агрегат М2

*

плюс переводные и срочные депозиты в иностранной валюте, средства в ценных бумагах (кроме акций) в иностранной валюте и депозиты в драгоценных металлах юридических и физических лиц — резидентов Республики Беларусь.

Для оценки платежеспособного спроса выделяют активную денежную массу, рублевую и совокупную. Рублевая активная денежная масса включает наличные деньги в обращении и переводные депозиты в национальной валюте, т.е. равна по величине агрегату М1

. Совокупная активная денежная масса наряду с агрегатом М1

, содержит депозиты до востребования в иностранной валюте (в рублевом эквиваленте).

На основе денежных агрегатов можно определить коэффициент монетизации экономики, который показывает уровень обеспечения национального хозяйства денежными средствами. Он рассчитывается как отношение денежной массы к валовому внутреннему продукту.

В современных условиях на степень обеспеченности экономики деньгами влияют не только величина денежной массы, но и покупательная способность составляющих ее денежных средств. В связи с этим различают номинальную и реальную денежную массу. Номинальная денежная масса рассчитывается на основе сложившегося уровня цен. При определении реальной денежной массы номинальную денежную массу корректируют с учетом темпов инфляции, поэтому реальная денежная масса меньше номинальной. Если темпы инфляции в стране превышают темпы роста денежной массы, то, несмотря на увеличение номинальной денежной массы, реальная денежная масса сокращается. При прочих равных условиях это приведет к нехватке денежных средств для расчетов и платежей.

Денежная база. При проведении денежно-кредитной политики органами денежно-кредитного регулирования используется такой показатель, как денежная база (или деньги центрального банка), который в развитых странах обозначается как М0

. Он не является денежным агрегатом как таковым, но применяется для расчета показателей денежной массы.

В условиях золотого стандарта все обращающиеся национальные деньги были обеспечены золотом, и денежная база равнялась объему имеющихся золотых резервов. В настоящее время, когда в обращении находятся неразменные на золото кредитные деньги, содержание этого понятия изменилось.

Денежная база — это совокупный объем наличных денег и резервов коммерческих банков, находящихся на счетах в центральном банке. Она включает наличные деньги в обращении, наличные деньги в кассах банков и средства, находящиеся на их корреспондентских и депозитных счетах в центральном банке.

Входящие в состав денежной базы наличные и безналичные деньги образуют ресурсы центрального банка. В связи с этим для более полного раскрытия понятия денежной базы и ее роли в организации эмиссии денег необходимо рассмотреть баланс центрального банка.

В активе баланса отражено распределение ресурсов центрального банка. Специфика его активных операций заключается в том, что он является кредитором главным образом только для коммерческих банков и правительства. Осуществляя их кредитование, центральный банк тем самым предоставляет кредиты экономике.

Банкноты и резервы коммерческих банков в центральном банке, составляющие денежную базу, являются денежными обязательствами центрального банка и указываются в пассиве его баланса. Одновременно они выступают, как уже отмечалось, в качестве ресурсов центрального банка.

Объем наличных денег в обращении в развитых странах относительно совокупной денежной массы невелик. Но как компонент денежной базы банкноты занимают значительный удельный вес и во многих странах являются основным источником ресурсов центрального банка.

Обязательные резервы — это резервы, которые коммерческие банки держат в центральном банке по его требованию, центральный банк обязывает коммерческие банки создавать обязательные резервы главным образом в следующих целях: как страховой резерв, обеспечивающий гарантии вкладчикам банка; в качестве инструмента регулирования центральным банком денежной массы. В настоящее время в развитых странах обязательные резервы составляют небольшую часть в пассивах центральных банков. В ряде стран они официально отменены. Тем не менее в большинстве стран мира обязательные резервы остаются достаточно важным компонентом денежной базы центрального банка.

Избыточные резервы — это резервы, которые коммерческие банки хранят в центральном банке по собственному усмотрению, добровольно, помимо обязательных резервов. Для коммерческих банков они являются активами, которые в любой момент можно использовать для проведения своих операций. Избыточные резервы включают наличные деньги в кассе1

"1

коммерческого банка, средства на его корреспондентском счете в центральном банке и размещенные в депозиты в центральном банке. Объем избыточных резервов коммерческого банка может изменяться вследствие увеличения притока вкладов, снижения объема выдаваемых кредитов, уменьшения нормы обязательного резервирования, получения кредита центрального банка и т.д. Коммерческий банк сам определяет целесообразный объем избыточных резервов.

Поскольку центральный банк является кредитором для коммерческих банков, он может влиять на уровень их избыточных резервов, ограничивая или увеличивая объемы своих кредитов и изменяя процентные ставки по ним.

Показатель «денежная база» получил свое название вследствие того, что входящие в него денежные средства могут использоваться банками в качестве источника для создания дополнительной денежной массы. Поэтому динамика величины денежной базы оказывает значительное влияние на совокупную денежную массу. При возрастании объема денежной базы центрального банка происходит увеличение денежного предложения в стране, и наоборот.

Изменение структуры денежной базы также воздействует на совокупную денежную массу. Например, если при неизменной величине денежной базы центральный банк снизит резервные требования, то уменьшатся обязательные резервы коммерческих банков и возрастут их избыточные резервы. Это приведет к увеличению денежного предложения, так как избыточные резервы являются источниками ресурсов для проведения коммерческими банками активных операций (выдачи кредитов и т.д.), в процессе которых создаются новые депозиты, т.е. безналичная денежная масса. Структура и величина денежной базы оказывают влияние также на величину депозитного и денежного мультипликаторов, которые определяют возможности коммерческих банков в увеличении массы безналичных денег /15, с. 43/.

2

.3 Необходимость регулирования денежного оборота. Методы регулирования денежного оборота

Выделяют три уровня равновесия макроэкономической системы:

- равновесие, определяемое текущим спросом и предложением на рынках денег, товаров, ресурсов; данное равновесие (равновесие «первого порядка») относится, как правило, к коротким промежуткам времени, в течение которых объем производства существенно не меняется;

- среднесрочное равновесие (10 лет) (равновесие «второго порядка»), которое обеспечивается путем межотраслевого перелива капитала и характеризуется изменением объемных и структурных показателей производства общественного продукта;

- долгосрочное равновесие (50 лет) (равновесие «третьего порядка»), относящееся к длительному временному интервалу, в течение которого происходит смена основных капитальных благ, к которым относят средства производства, инфраструктуру, а также профессионально-квалификационную структуру рабочей силы /15, с. 149/.

В числе факторов, определяющих устойчивость макросистемы, важную роль играют монетарные. Так, достаточно известна модель бельгийского ученого И. Дельбекса, объединяющая объемы инвестиций с их прибыльностью и ценой кредита, т.е. нефинансовый и денежный секторы. И. Дельбекс пытался доказать на примере более чем 100-летней статистики развития экономики Бельгии, что периоды подъема характеризуются ростом инвестиционной и кредитной активности и денежной мультипликации, а спады, соответственно их снижением. Он хотел таким образом доказать, что не только период цикла определяет характер денежного оборота, но и наоборот.

В классической «модели равновесия Вальраса», которая является методологической основой монетаризма и ортодоксально-либерального направления денежной теории, оптимальность распределения производственных ресурсов и потребительских благ в рыночной экономике обеспечивается благодаря стихийным рыночным регуляторам («гипотетическому аукционщику», который предлагает и регулирует цены на товары в соответствии со спросом и предложением и тем самым «нащупывает» равновесное состояние). Здесь основной является гипотеза о совершенстве рыночного механизма и негативных последствиях вмешательства в его функционирование со стороны государства.

Однако опыт показывает, что рынки (в том числе и денежный) в той или иной степени несовершенны. Можно выделить несколько причин самоподдерживающего неравновесия рыночного механизма:

- все экономические агенты в реальной жизни одновременно не обладают полной и абсолютно точной информацией о динамике конъюнктуры рынков, так как не могут получать эту информацию мгновенно;

- на практике всегда существуют так называемые «издержки оппортунистического поведения», т.е. затраты на получение той или иной достоверной информации;

- в реальной жизни нет совершенной конкуренции (абсолютно свободного рынка), что ограничивает гибкость цен, заработной платы и процентных ставок.

В случае, если в каждый данный момент сделки осуществляются по неравновесным ценам, то нет смысла говорить и о совершенной информации (т.е. агенты принимают свои решения исходя из асимметричной информации, тем самым усиливая отклонения реальных процессов от состояния равновесия). В связи с этим можно предположить, что достижение некоего «абсолютного равновесия» может быть только случайным и не может являться устойчивым результатом действия рыночных сил.

Данные обстоятельства обусловливают необходимость регулирования денежного оборота со стороны государства. Причем значимость этого процесса существенно возрастает в условиях высокоиндустриальной экономики. Так, в до- и низкоиндустриальной экономике относительная стабильность (статичность) спроса, цен и производства требовали меньших регулирующих усилий со стороны органов монетарной власти. По мере роста уровня индустриализации хозяйства, повышения степени мобильности факторов производства, распределения и перераспределения доходов и совокупного спроса необходимость усиления регулирования государством денежной кредитной сферы (денежного оборота) существенно возрастает.

В условиях переходной экономики значимость и роль государственного регулирования денежно-кредитной сферы повышается еще и потому, что с ростом общей информативности общества субъективные восприятия участников рыночной ситуации становятся составной частью ценообразующих факторов. Действие таких факторов, как несовершенство информации, разнонаправленность намерений агентов, наличие дополнительных издержек и отсутствие гибкости цен, в условиях транзитивного хозяйства усиливается и может обусловливать не просто отклонение экономики от равновесного уровня, но и существенную деформацию ее структуры, которая может быть непреодолима для рыночных механизмов и стимулов /15, с. 155/.

В современной теории денежного обращения нет однозначных подходов к определению инфляции. Чаще всего под ней понимают обесценение денег, которое проявляется в относительном росте общего уровня потребительских цен (на товары конечного потребления). Однако надо понимать, что не всякое повышение цен, выраженное в одних и тех же единицах, является инфляцией. Так, рост цен вполне обоснованно может быть вызван повышением качества продукции, ростом затрат на добычу ресурсов, коренным изменением структуры общественных потребностей.

С позиции оценки степени необходимости регулирования денежного оборота представляет интерес анализ сущностных причин инфляции, в том числе в условиях переходной экономики.

Как известно, основные причины инфляции лежат как в денежной сфере, так и в сфере производства общественного продукта.

К факторам со стороны денежного обращения (монетарным) относят:

- эмиссию государством денежной массы сверх потребностей экономики в ней (например, эмиссионное покрытие дефицита государственного бюджета, чрезмерный рост кредитов банков субъектам экономики, экономически необоснованная кредитная активность банковской системы);

- поддержание стабильности обменного курса национальной денежной единицы в условиях устойчивого профицита платежного баланса (постоянного превышения поступления иностранной валюты на внутренний рынок над ее оттоком);

- рост скорости денежного обращения (чем выше скорость, тем выше инфляция);

- дисбаланс денежного рынка, вызванный не абсолютным, а относительным избытком денежной массы — несоответствием структуры спроса и предложения денег;

- недостаточный уровень развитости рынка государственных облигаций (чем больше возможности «оттока» временно свободных ресурсов на рынок государственных ценных бумаг, тем ниже уровень инфляции).

К так называемым «неденежным» факторам относят:

- структурные диспропорции экономики на макроуровне (нарушения соотношения производства средств производства и предметов потребления, несоответствие структуры производства предметов потребления спросу населения и др.);

- структурные диспропорции на микроуровне. Например, высокий удельный вес материальных затрат в составе себестоимости продукции («затратный» характер отечественного производства), превышение темпов роста заработной платы над темпами роста реальной производительности труда (при условии производства конкурентоспособной продукции);

- высокий удельный вес в структуре себестоимости налогов, а также процентов за пользование банковским кредитом;

- монополизацию экономики, особенно отраслей топливно-энергетического комплекса; производств, выпускающих продукцию промежуточного потребления; предприятий жилищно-коммунального хозяйства и др. Аналогичным этому фактору является снижение степени государственного регулирования и соответственно отпуск в секторах — естественных монополистах (например, сектор ЖКХ), прекращение льготирования и дотирования цен;

- степень открытости экономики, т.е. зависимости внутренней инфляции от уровня мировой инфляции. В этом случае при условии поддержания плавающего обменного курса и минимальных деформациях каналов денежного оборота денежная масса, независимо от источника ее происхождения, через механизм платежного баланса равномерно распределяется между странами пропорционально доходности, обеспечивая относительное уравнивание уровней инфляции;

- негибкость рынков труда и капитала, препятствующую их свободному переливу и соответственно эффективному распределению ресурсов в экономике;

- инфляционные ожидания, обусловленные психологическими мотивами населения, столкнувшегося с высокими темпами инфляции в прошлом;

- институциональную инерционность производителей (ригидность цен), их психологическое противодействие дефляции (производителю психологически «комфортнее» поднять цену на новый равновесный уровень, чем ее снизить) /15, с. 152/.

С позиции регулирования денежного оборота особый интерес представляют также и теории сущности инфляции, которые могут послужить методологической основой разработки антиинфляционных мер. Существует ряд теоретических концепций сущности инфляции, которые предполагают различные подходы к необходимости и направленности регулирования денежного оборота со стороны государства.

«Монетаристская» концепция сущности инфляции объясняет данное явление исключительно монетарными причинами. В связи с этим основные регулирующие меры государства должны касаться только денежного предложения, а именно его ужесточения в соответствии с ростом общественного продукта (но не более 3—5 % в год). Помимо этого одной из основных антиинфляционных мер считается недопущение дефицита государственного бюджета.

«Структуралистская» концепция сущности инфляции рассматривает зависимость роста цен и структурных факторов: естественное изменение относительных цен вследствие структурных сдвигов в производстве и потреблении либо в технологии, а также неравномерности роста производительности труда в секторах, работающих на внешний и внутренний рынок.

Основная идея здесь состоит в том, что не инфляция вызывает структурные сдвиги, а наоборот, структурные сдвиги в экономике являются первопричиной инфляции. Это объясняется тем, что производительность труда в прогрессивном и регрессивном секторах экономики (в отличие от заработной платы) увеличивается неравномерно, что ведет к нарастанию дисбаланса спроса и предложения на товарном рынке и соответственно к инфляции.

«Инерционная» концепция сущности инфляции основывается на предположении о негибкости цен в сторону понижения при сохранении их эластичности в сторону повышения. Эта асимметрия в движении относительных цен приводит к инфляции: если возникший на денежном рынке дисбаланс цен требует их снижения, то рынок достигает равновесия путем повышения общего уровня цен, т.е. ликвидации дисбаланса на новом, более высоком уровне цен. В этом случае также предложение денег пассивно приспосабливается к новому уровню спроса на них.

Принципиальная разница между инфляцией, инициированной монетарными факторами, и инфляцией, инициированной прочими причинами, состоит в том, что те явления, которые при инфляции спроса были причиной роста цен (переполнение каналов денежного обращения новыми деньгами сверх потребностей экономики в них), становятся следствием, а следствие (рост цен) — первопричиной увеличения массы денег.

Иными словами, при «монетарной» инфляции денежные факторы являются единственной причиной роста цен, что делает при прочих равных условиях невозможным увеличение цен более быстрыми темпами, чем темпы прироста денег. В свою очередь «немонетарная» инфляция может иметь место при относительно неизменной массе денег. И в этом случае, если государство не обеспечит соответствующий объем денежного предложения, то этот «денежный вакуум» будет заполнен денежными суррогатами (бартер, неплатежи и др.).

Особо следует подчеркнуть, что специальные усилия по снижению инфляции, особенно достаточно низкой, связаны с издержками, которые иногда могут превосходить доходы. Так, уменьшение государственных инвестиций, повышение кредитных ставок или реального валютного курса — все эти меры, предпринимаемые для снижения инфляции, могут тормозить экономический рост /10, с. 218/.

В целом же инфляция приводит к деформации денежного оборота, оттоку ресурсов из сферы производства преимущественно в сферу обращения, так как за счет более высокой скорости обращения денег именно в сфере обращения обеспечивается высокая прибыль. В свою очередь это ведет к дальнейшей демонетизации экономики, ухудшению условий производства и дальнейшему росту инфляции. Таким образом, инфляция самовоспроизводится во все больших размерах, усиливая деформацию денежного обращения. Все это делает чрезвычайно актуальным регулирование денежного оборота со стороны государства.

В зависимости от тех или иных классификационных признаков методы регулирования денежного оборота могут разделяться на различные группы. Например, в зависимости от учета экономических интересов субъектов денежного оборота выделяют административные (прямые) и экономические (косвенные) методы. В зависимости от объема воздействия на денежный рынок выделяются общие и селективные методы (инструменты) регулирования денежного оборота. Характер используемых методов также можно выделить в качестве классификационного признака. Так, направленность методов на противодействие инфляции относят к антиинфляционной политике. В то же время государственная политика в сфере денежного оборота может и приспосабливаться к инфляции. В этом случае будут применяться меры корректирующего характера, направленные на временную «компенсацию» последствий инфляции (например, индексация доходов населения). Однако в любом случае основной целью регулирования государством денежного оборота будет являться ослабление негативных социально-экономических последствий инфляции.

Основными в системе методов регулирования денежного оборота являются методы антиинфляционной направленности, выбор которых будет зависеть от природы инфляции, ее основных факторов, а также от главенствующей концепции антиинфляционной политики. В зависимости от того, как в той или иной стране оценивается природа инфляции (монетарная, немонетарная или их сочетание), ее ведущие факторы, государство определяет ту или иную стратегию антиинфляционного регулирования. В отличие от сущности инфляции, т.е. причин, ее определяющих (как объективно существующих явлений), выбор мер антиинфляционной политики со стороны государства зависит от субъективных факторов, господствующей в данный момент в стране теории денежного обращения (монетаризм, теория многофакторной инфляции, неокейнсианство и др.).

Совпадение субъективных оценок и объективных явлений в конечном итоге будет определять эффективность антиинфляционной стратегии.

Так, в развитых странах основная ответственность за проведение эффективной антиинфляционной политики, как правило, возлагается на центральный банк как ведущий орган денежно-кредитного регулирования. В этом случае, осуществляя антиинфляционное регулирование денежного оборота, центральные банки могут использовать методы и инструменты денежно-кредитной политики, осуществлять денежные реформы. К мероприятиям в сфере организации денежного обращения могут добавляться меры бюджетно-налогового регулирования, мероприятия в сфере ценообразования, формирования конечных доходов населения и другие регулирующие финансово-кредитные рычаги.

Однако в условиях переходной экономики это зачастую может решить только часть задачи. Регулирование инфляции, вызванной факторами неденежного характера, требует дополнительных радикальных мер в сфере, например, структурной политики, инвестиционного регулирования и др. Более того, опыт постсоциалистических стран в последние годы убедительно показывает, что устойчивое достижение целевого ориентира по инфляции возможно только путем реализации комплекса согласованных мер в области денежно-кредитной, бюджетно-налоговой, тарифной и структурной политики государства.

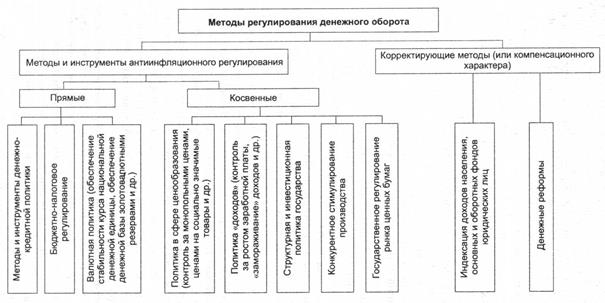

Рисунок 2 - Классификация методов регулирования денежного оборота

В современной мировой практике разработки и реализации антиинфляционной политики накоплен большой опыт использования различных методов регулирования инфляционных процессов (рисунке 2).

Методы и инструменты антиинфляционной денежно-кредитной политики. В соответствии с традиционными подходами (монетаризм) регулирование денежного оборота должно носить рестрикционный («сдерживающий») характер, т.е. быть направлено на сокращение спроса на деньги методами денежно-кредитного регулирования. В результате государство (в лице центрального банка) ужесточает контроль за приростом денежной массы в обращении, снижает темпы эмиссии, повышает альтернативную стоимость денег (процентные ставки). В этом случае эффективность антиинфляционных мероприятий в долгосрочной перспективе будет зависеть от структуры инфляционного процесса (т.е. соотношения монетарной и немонетарной ее природы). В том случае, если денежные факторы являются определяющими в активизации инфляционного процесса, то меры рестрикционного характера в области денежно-кредитного регулирования будут иметь успех. Если же определяющими в инфляционном процессе являются немонетарные факторы, то необходим комплекс мероприятий как в денежной, так и в неденежной сферах экономики, поскольку меры, сдерживающие денежное предложение, могут лишь усугубить ситуацию, лишая экономику необходимых денежных ресурсов.

Система мероприятий здесь также определяется структурой инфляционного процесса. В случае активизации инфляции «спроса» инфляционные меры предполагают сокращение дефицита бюджета, сокращение государственных расходов, увеличение налогообложения доходов экономических субъектов и прочие мероприятия, предполагающие рестриктивное воздействие на уровень доходов и инвестиций в экономике. В свою очередь ведущая роль неденежных факторов инфляции может требовать мер противоположной направленности, например увеличения инвестиционных расходов государства на цели реструктуризации производства, налоговых льгот для предприятий, реализующих активную инновационную политику, направленности бюджетно-налогового регулирования на стимулирование конкуренции в экономике (развитие малого бизнеса и др.) /11, с. 330/.

Антиинфляционная направленность валютного регулирования. Антиинфляционные меры в этом случае направлены на поддержание относительной стабильности обменного курса национальной денежной единицы. Это в свою очередь снижает девальвационные и соответственно инфляционные ожидания экономических субъектов (т.е. является мощным фактором противодействия инфляции). Однако длительное проведение данной политики при условии достаточно жесткой фиксации курса может привести и к негативным экономическим последствиям. В этом случае валютный курс не обладает необходимой степенью гибкости для корректировки платежного баланса, что может необоснованно увеличить денежное предложение. Обратная ситуация сложится в стране, испытывающей относительный недостаток валютных поступлений. В этом случае государство (центральный банк) в рамках политики поддержания стабильного курса вынуждено ограничивать спрос на валюту мерами рестрикционной денежно-кредитной политики (рост процентных ставок, снижение денежного предложения и др.). В конечном итоге это снизит темпы экономического роста, т.е. потери от подобной политики могут превысить выгоды.

Антиинфляционная политика в сфере ценообразования (административное сдерживание роста цен). Она может быть в достаточной степени эффективна только в краткосрочном периоде (при условии ее сочетания с другими методами антиинфляционного регулирования). В противном случае административное ценообразование, если оно используется как единственное средство антиинфляционного регулирования, чревато переходом открытой инфляции в ее скрытую форму (дефицит товаров).

Антиинфляционная направленность политики доходов. В классическом варианте она предполагает сдерживание доходов населения («замораживание» заработной платы и др.) с целью ограничения его платежеспособного спроса. В условиях развитых стран, где заработная плата составляет не менее 60 % себестоимости товаров, ее рост может спровоцировать так называемую «инфляцию издержек» (классическая спираль: зарплата — издержки — цены).

Однако если на коротком отрезке времени положительные результаты этой политики могут превысить ее негативные последствия, то в долгосрочном периоде проведение рестрикцион-ных мероприятий в сфере доходов населения встречает достаточно сильное сопротивление как профсоюзов, так и работников в целом. В этом случае чаще всего используется политика одновременного ограничения роста заработной платы (не выше достигнутых темпов производительности труда) при одновременно «замораживании» цен.

Хотя политика доходов и противодействует неконтролируемой инфляции, но она все же не устраняет ее коренных причин (более того, может существенно затормозить экономический рост).

Структурная и инвестиционная политика государства, а также конкурентное стимулирование производства, являясь составляющими общеэкономической политики государства, способствуют нейтрализации инфляции, обусловленной неденежными факторами. Оздоровление экономики на основе ее долговременной эффективной структурной перестройки в соответствии с реальным спросом, демонополизация и регулирование деятельности «естественных» монополий, стимулирование инвестиций в обновление и коренную реструктуризацию производства, рост уровня его инновационности — решающие факторы борьбы с инфляцией и обеспечения устойчивого результата по целевой инфляции в долгосрочном периоде.

Государственное регулирование рынка ценных бумаг является важнейшим антиинфляционным фактором, определяющим эффективность денежно-кредитной и валютной политики, целевую направленность инвестиций экономических субъектов, зависимость от внешних займов и др. Отсутствие надлежащего государственного регулирования рынка ценных бумаг ведет к росту спекулятивных операций, что стимулирует инфляцию. Напротив, цивилизованное развитие внутреннего финансового рынка, осторожное и эффективное его регулирование со стороны государства будут способствовать безэмиссионному финансированию дефицита госбюджета, росту эффективности процентной политики центрального банка, обеспечению целевой направленности средств на инвестиционные нужды реального сектора и т.д./17, с. 296/.

Денежные реформы — это меры корректирующего характера, компенсирующие негативные последствия инфляции, но не устраняющие ее коренных причин. Денежные реформы предполагают частичное или полное преобразование действующей денежной системы, проводимое государством с целью упорядочения денежного оборота. Эффективность денежных реформ и долгосрочность полученных результатов (вне зависимости от степени ее радикальности) зависит только от своевременности и адекватности (сущности инфляции) проводимых мер антиинфляционного регулирования.

Выделяют денежные реформы, в результате которых осуществляется:

- переход к иному виду денежного товара (медные, серебряные, золотые деньги, би- и монометаллизм, бумажные, кредитные), или изменение типа денежной системы;

- замена неразменных на золото денег на разменные, т.е. восстановление размена бумажных денег на золото;

- изменение каких-либо элементов денежной системы (вида обеспечения банкнот, механизма эмиссии, курсообразования и т.д.);

- создание новой денежной системы в связи с образованием новых стран, экономических союзов и т.д. (формирование зоны евро, становление денежных систем постсоциалистических стран).

Существуют следующие наиболее часто используемые методы проведения денежных реформ:

- нуллификация, которая предполагает официальную замену старых обесценивающихся денежных знаков на новые, но в ограниченном количестве. Данный метод предполагает, как правило, конфискационный характер проведения, что является очень болезненным для населения;

- ревальвация (реставрация), которая предполагает восстановление стоимостного содержания денежной единицы, или возврат ее прежнего золотого содержания, или рост курсовой стоимости национальных денег по отношению к иностранной валюте;

- девальвация, напротив, предполагает снижение стоимостного содержания национальной денежной единицы (например, падение курсовой стоимости национальных денег или в условиях размена бумажных денег на золото — уменьшение их металлического содержания). Чаще всего девальвация используется центральными банками с целью урегулирования платежных балансов, кратковременного стимулирования экспорта;

- деноминация (изменение масштаба цен) — это увеличение нарицательной стоимости национальных денег (без изменения их наименования) путем «зачеркивания нулей». Старые деньги в этом случае обмениваются на новые без ограничения (в отличие от нуллификации) с одновременным пересчетом всех денежных агрегатов и прочих стоимостных показателей. Данный метод позволяет упростить издержки расчетов, но так же, как и все предыдущие методы, не затрагивает сущностных причин инфляции. В связи с этим деноминация может быть эффективна, например, на завершающем этапе экономических преобразований, повышая доверие к национальной валюте. В то же время деноминация может (в ограниченном размере) интенсифицировать инфляционные процессы, так как в этом случае на первый план выходят психологические мотивы инфляции — ожидание со стороны потребителей роста цен, выраженных в новых деньгах, и, соответственно, повышение покупательской активности до реформы /11, с. 335/.

Все методы проведения денежных реформ в том или ином виде предполагают изъятие из каналов денежного обращения излишних денег, превышающих реальный спрос со стороны экономики (т.е. достижение товарно-денежной сбалансированности экономики). Однако вне системы комплексного антиинфляционного регулирования экономики денежные реформы как метод регулирования денежного оборота могут дать положительный эффект только на краткосрочный период. Кроме того, существенным фактором, определяющим успех (неуспех) денежной реформы, является доверие экономических агентов к политике государства в сфере денежно-кредитных отношений, в банковской системе.

3 Организация денежной системы Республики Беларусь

Наименование национальной денежной единицы, как правило, возникает исторически, но государство должно своим законодательным актом закрепить это наименование (или изменить его). Денежными единицами являются, например, в США — доллар, Японии — иена, Германии, Франции и ряде других европейских государств — евро, Китае — юань, России — рубль, Украине — гривна, Литве — лит, Латвии — лат, Эстонии — крона, в Республике Беларусь — белорусский рубль и т.д.

С образованием СССР и централизацией денежной системы рубль являлся денежной единицей всех союзных республик. После распада СССР и объявления бывших союзных республик суверенными государствами претерпела изменение и их денежная система.

В первый период после провозглашения независимости в Республике Беларусь обращались денежные знаки Госбанка СССР, а затем Центрального банка России. Без изменения в рублях проводились и безналичные расчеты. Однако стали нарушаться традиционные связи по взаимным поставкам с другими странами, входящими ранее в СССР.

Каждая республика создавала свои инструменты защиты внутреннего рынка от проникновения таких платежных средств, как рубль, из других республик. В дополнение к рублю стали выпускаться талоны, купоны, карточки, расчетные билеты, вводиться национальные денежные знаки. В Республике Беларусь в 1992 г. были выпущены расчетные билеты Национального банка Республики Беларусь как многоразовые купоны для защиты внутреннего потребительского рынка. После выпуска в обращение расчетных билетов ряд товаров можно было приобрести только с оплатой расчетными билетами. Расчетные билеты Национального банка Республики Беларусь не были объявлены национальной валютой и выпущены первоначально в дополнение к основной денежной единице — рублю. При этом с целью экономии денежной массы объявляется соотношение белорусского рубля к российскому 10:1.

Спрос на безналичные российские рубли привел к росту курса российского безналичного рубля по отношению к белорусскому. Многие плательщики начали использовать для платежей в России и других республиках наличные рубли, спрос на которые поднялся. Однако по-прежнему российские наличные рубли наряду с расчетными билетами применялись для платежей за все товары и услуги.

Решение Центрального банка России об изъятии из обращения денежных знаков образца 1961, 1991—1992 гг. и замене их денежными знаками образца 1993 г. существенно повлияло на структуру денежных знаков, обращающихся в Республике Беларусь. Денежные знаки выпуска до 1993 г. были выкуплены у населения, предприятий и переданы Центральному банку России. В денежный оборот Республики Беларусь для обслуживания внутреннего оборота дополнительно были выпущены расчетные билеты Национального банка Республики Беларусь. Денежные 132 знаки Банка России образца 1993 г. обращались на территории Беларуси, имея законную платежную силу. Однако их фактическое использование осуществлялось в режиме иностранной валюты с более высоким курсом по отношению к расчетным билетам. Таким образом, со второй половины 1993 г. в налично-денежном обороте в Республике Беларусь стали практически использоваться расчетные билеты Национального банка.

В 1994 г. Национальный банк Республики Беларусь постановил единственным платежным средством в Республике Беларусь признать белорусский рубль, а в налично-денежном обороте — расчетный билет. Это решение было закреплено законодательно постановлением Верховного Совета Республики Беларусь в октябре 1994 г. В последующие годы из обращения был изъят расчетный билет и в качестве официального единственного платежного средства признан белорусский рубль — билет Национального банка Республики Беларусь. Для упорядочения денежного обращения, упрощения учета в Республике Беларусь проведено две деноминации — уменьшение нарицательной стоимости денежной единицы. Решения об этом в законодательном порядке принимались в 1994 и 1999 гг.

В результате первой деноминации белорусского рубля все активы и пассивы юридических лиц, наличность и цены уменьшились в 10 раз, по второй деноминации с 1 января 2000 г. произведены соответствующие перерасчеты в соотношении 1000 р. в деньгах старого образца на 1 р. новых денежных знаков.

Национальный банк определяет номинал (достоинство), степень защиты, изображение и другие характеристики белорусского рубля и монет, обеспечивает печатание банкнот, чеканку монет, а также хранение, подтверждение подлинности банкнот и монет, изъятие и уничтожение изъятых из обращения банкнот и монет. Он может выпускать памятные банкноты, юбилейные и памятные монеты, а также монеты из драгоценных и недрагоценных металлов. Памятные банкноты (монеты) Национального банка Республики Беларусь выпускаются в обращение специальным тиражом обычно в качестве объектов коллекционирования и тезаврации. Они отличаются от находящихся в обращении банкнот наличием дополнительных элементов дизайна, а иногда и по номиналу. Памятные банкноты выпускаются в ознаменование исторических событий республики и других важных моментов в жизни страны. Они являются законным платежным средством и обязательны к приему по номиналу во все виды платежей безо всяких ограничений. Учреждения Национального банка реализуют комплекты памятных банкнот (монет) юридическим и физическим лицам, при этом их стоимость может отличаться от номинальной.

Основными видами наличных денег, находящихся в обращении в Республике Беларусь, являются банковские билеты, юбилейные и памятные монеты. Эти виды денежных знаков обслуживают наличное денежное обращение.

Важное значение имеет также соотношение между денежными знаками разной купюрности. Соотношение суммы денежных знаков различного достоинства в общей сумме наличных денег, находящихся в обращении, составляет купюрное строение наличной денежной массы. С увеличением доходов населения, ростом цен обычно в структуре повышается доля купюр более высокого достоинства /15, с. 132/.

Рублевая денежная масса (денежный агрегат М2

*) за 2009 год возросла на 1 процент. Ее динамика формировалась в условиях замедления темпов денежных доходов населения и ухудшения финансового состояния организаций на фоне сохранения высоких объемов кредитования банками организаций нефинансового сектора экономики и домашних хозяйств (приложения А).

Среднегодовая рублевая денежная масса в реальном выражении (скорректированная на дефлятор ВВП) снизилась на 8,4 процента при росте реального ВВП на 0,2 процента. При этом скорость обращения рублевой денежной массы в среднегодовом исчислении увеличилась на 9,5 процента (до 7,7 оборота) против ее снижения на 6,2 процента (до 7 оборотов) в 2008 году. Монетизация экономики, рассчитанная по среднегодовой рублевой денежной массе, понизилась за отчетный год с 14,3 до 13 процентов.

Рост рублевой денежной массы сложился за счет увеличения на 2,3 процента ее безналичной составляющей при сокращении на 4,9 процента наличных денег в обороте. Рублевые депозиты повысились на 3,4 процента, объем ценных бумаг, выпущенных банками (вне банковского оборота), сократился на 22,7 процента.

Активная рублевая денежная масса (денежный агрегат М1

) увеличилась на 5,8 процента, составив весь прирост рублевого денежного предложения за 2009 год и основную долю (54,7 процента) в объеме денежного агрегата М2

*

на 1 января 2010 г.

Как и в предыдущие годы, внутригодовая динамика активной рублевой денежной массы соответствовала изменению объема переводных депозитов юридических лиц. Переводные депозиты юридических лиц за 2009 год выросли на 13,4 процента, сформировали весь прирост активной рублевой денежной массы и заняли основной удельный вес в структуре денежного агрегата М1

(49,3 процента) на 1 января 2010 г. Вместе с тем в январе–ноябре 2009 г. переводные рублевые депозиты юридических лиц снизились на 21,5 процента, что явилось следствием ухудшения финансового состояния организаций, а основное увеличение таких депозитов сложилось в декабре 2009 г. (на 44,4 процента) в результате роста кредитования экономики и увеличения бюджетных расходов.

Динамика наличных денег в обороте и рублевых переводных депозитов физических лиц характеризовалась снижением в январе–марте 2009 г. с последующим ростом в апреле–декабре 2009 г. и в значительной мере находилась под воздействием увеличения в начале 2009 года чистого спроса физических лиц на иностранную валюту, замедления темпов роста денежных доходов населения.

Срочные и условные рублевые депозиты снизились на 2,9 процента. Основная их часть (66,8 процента) была сформирована за счет рублевых сбережений физических лиц, которые за 2009 год выросли на 2,2 процента против 13,7 процента в 2008 году. При этом в январе–феврале 2009 г. объем таких депозитов сократился на 17,3 процента, что связано прежде всего с перетоком рублевых средств в депозиты в иностранной валюте. Принятые меры в области процентной политики во взаимосвязи с курсовой политикой способствовали восстановлению доверия населения к национальной валюте, росту привлекательности рублевых сбережений. В результате за март–декабрь 2009 г. срочные и условные рублевые депозиты физических лиц возросли на 23,6 процента. При этом, несмотря на сохранение высоких ставок по рублевым депозитам сроком свыше 1 года в структуре вновь привлекаемых срочных и условных рублевых депозитов населения, доля долгосрочных денежных средств снизилась до 31,7 процента в 2009 году против 46,5 процента в 2008 году.

В структуре рублевой денежной массы на 1 января 2010 г. наибольший удельный вес (42,7 процента) заняли срочные депозиты при снижении их удельного веса на 1,7 процентного пункта. Доля переводных депозитов увеличилась на 3,6 процентного пункта (до 37,1 процента) при сокращении наличных денег в обороте на 1,1 процентного пункта (до 17,6 процента), ценных бумаг, выпущенных банками (вне банковского оборота), – на 0,8 процентного пункта (до 2,6 процента) (приложение Б).

Депозиты в иностранной валюте в долларовом эквиваленте возросли на 22,1 процента (на 1,03 млрд. долларов США) против 30 процентов за 2008 год. Опережающими темпами по сравнению с переводными депозитами (на 112 млн. долларов США, или на 7,2 процента) увеличивались срочные и условные депозиты (на 913 млн. долларов США, или на 29,5 процента).

Весь прирост депозитов в иностранной валюте, в том числе срочных и условных, был сформирован за счет сбережений физических лиц. Доля средств населения в общем объеме депозитов в иностранной валюте на 1 января 2010 г. составила 62,5 процента и за 2009 год увеличилась на 8,3 процентного пункта, в объеме срочных и условных депозитов – 85,2 процента и на 5,9 процентного пункта соответственно. Срочные и условные депозиты населения в иностранной валюте увеличились на 39,1 процента. Их внутригодовая динамика характеризовалась постепенным снижением темпов прироста (за I квартал 2009 г. – на 24,1 процента, за II квартал 2009 г. – на 6,3 процента, за III квартал 2009 г. – на 4,5 процента, за IV квартал 2009 г. – на 0,9 процента).

Широкая денежная масса за 2009 год увеличилась на 23,1 процента (за 2008 год – на 26,3 процента). Среднегодовая широкая денежная масса в реальном выражении (скорректированная на дефлятор ВВП) возросла на 16,2 процента. Скорость обращения широкой денежной массы в среднегодовом исчислении уменьшилась на 13,7 процента (до 4,1 оборота) против ее снижения на 6,6 процента за 2008 год (до 4,7 оборота). Монетизация экономики, рассчитанная по среднегодовой широкой денежной массе, повысилась с 21,1 процента в 2008 году до 24,5 процента в 2009 году.

В широкой денежной массе доля рублевой составляющей снизилась на 11,9 процентного пункта, составив на 1 января 2010 г. 54,4 процента. Доля депозитов в иностранной валюте увеличилась на 9,6 процентного пункта, доля ценных бумаг, выпущенных банками (вне банковского оборота) в иностранной валюте, – на 2,3 процентного пункта (приложение В).

Основным фактором роста широкой денежной массы стало увеличение требований банков к экономике и чистых иностранных активов Национального банка. Сдерживающее влияние оказали снижение чистых иностранных активов банковского сектора и увеличение депозитов Правительства в иностранной валюте на счетах в Национальном банке.

Увеличение чистых иностранных активов Национального банка на 1,71 млрд. долларов США обусловлено в основном ростом средств Правительства на счетах в Национальном банке на 3,56 млрд. долларов США и продажей Национальным банком иностранной валюты и драгоценных металлов на внутреннем валютном рынке. Уменьшение чистых иностранных активов банков произошло преимущественно за счет увеличения кредитов нерезидентов.

Рублевая денежная база за 2009 год сократилась на 8,7 процента в основном в результате осуществления Национальным банком и Правительством следующих операций:

увеличения требований Национального банка к экономике на 5,47 трлн. рублей;

чистой продажи Национальным банком иностранной валюты и драгоценных металлов на 5,17 трлн. рублей;

уменьшения объема ценных бумаг Правительства в портфеле Национального банка на 490,6 млрд. рублей;

сокращения средств Правительства (включая средства бюджетных организаций) на счетах в Национальном банке на 321,2 млрд. рублей;

реструктуризации задолженности в соответствии с постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 25 августа 2004 г. № 1014/17 «О реструктуризации задолженности Правительства Республики Беларусь по кредитам Национального банка, отнесенным на внутренний государственный долг, в государственные долгосрочные облигации» (Национальный реестр правовых актов Республики Беларусь, 2004 г., № 137, 5/14712) на 93,6 млрд. рублей.

Международные резервные активы Республики Беларусь на 1 января 2010 г. составили:

в национальном определении – 5,98 млрд. долларов США, увеличившись за 2009 год на 2,32 млрд. долларов США (при прогнозе в соответствии с Основными направлениями 5,87–7,75 млрд. долларов США);

в определении ССРД МВФ* – 5,65 млрд. долларов США, увеличившись за 2009 год на 2,59 млрд. долларов США.

На изменение международных резервных активов Республики Беларусь в отчетном году оказали влияние поступление четырех траншей кредита МВФ в рамках соглашения о кредите стенд-бай в размере 2,8 млрд. долларов США, средств МВФ в результате дополнительного выпуска и распределения специальных прав заимствования на 577,4 млн. долларов США в эквиваленте, кредита Российской Федерации в сумме 500 млн. долларов США, средств от продажи пакета акций ОАО «Белтрансгаз» в размере 625 млн. долларов США, кредита Всемирного банка в сумме 200 млн. долларов США, средств от приватизации ОАО «БПС-Банк» (280,7 млн. долларов США), а также продажа Национальным банком иностранной валюты в целях поддержания курса белорусского рубля /26/.

Эмиссионный механизм включает порядок выпуска и изъятия денег из оборота, а также денежной эмиссии и обеспеченности выпускаемых в оборот денежных знаков. Эмиссия денег осуществляется посредством выпуска в обращение безналичных и наличных денег.