Моніторинг ринку

з дисципліни «Світовий ринок товарів та послуг»

на тему «Світовий ринок сталі»

Київ 2011 р.

Зміст

1. Місце і значення світового ринку сталі

2. Фактори і умови формування кон’юнктури світового ринку сталі

3. Сучасні особливості функціонування сегментів світового ринку сталі

4. Ціноутворення світового ринку сталі

5. Регіональна структура світового ринку сталі

6. Україна і світовий ринок сталі

Джерела інформації.

1.

Місце і значення світового ринку сталі

Чорна металургія характеризується великою кількістю видів продукції, але серед них лідируюче положення займає саме сталь. Від її випуску залежать обсяги виробництва як сировинних товарів (руди, чавуна), так і готових виробів у вигляді прокату, труб та металів. По сталі визначають потужність окремого металургійного підприємства та всієї світової чорної металургії.

В першій половині ХХ ст. розвиток металургії визначався зростом потреб у

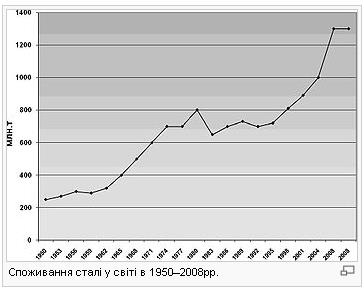

металах і супроводжувався екстенсивним нарощуванням виробничих потужностей та випуском продукції. В другій половині ХХ (тобто після Другої світової війни) в світі сталися істотні політичні та економічні зміни, які вплинули на розвиток чорної металургії. Світове виробництво сталі, виросло більш ніж у 4 рази із середньорічним приростом біля 5,9 % Такий зріст виробництва сталі з 1950 р. по 2000 р. пов’язаний з тим, що сталь, як і цемент (який використовувався спільно зі сталлю), були єдиними матеріалами, попит пропозиція яких на світовому ринку задовольнялися в значних розмірах. Це етап загального економічного росту всіх країн світу, який обумовлюється технічним переобладнанням усіх галузей промисловості. В чорній металургії стали впроваджуватися великі металургійні агрегати, здійснювався перехід до виробництва сталі у кисневих конвертерах та електропечах, розвивалося безперервне розливання сталі та ін. Деякі країни з ринковою економікою прийняли заходи щодо раціоналізації, щоб задовольняти попит на сталь не тільки за рахунок росту нових потужностей, а й за рахунок більш ефективного використання діючих. В країнах з ринковою економікою активно став розвиватися науково-технічний прогрес, тобто розвиток пішов інтенсивним шляхом. В країнах із централізованою економікою науково-технічний прогрес теж ішов, але дуже слабко, розвиток продовжувався екстенсивним шляхом.

Реклама

Попит на сталь та інші чорні метали є похідним від попиту на найрізноманітніші продукти кінцевого споживання. Економічний розвиток, перспективи міжнародного співробітництва будь-якої держави та її суб'єктів господарювання вирішальною мірою залежать від стану та динаміки світового ринку, процесів міжнародної інтернаціоналізації та інтеграції на світовому та регіональному рівнях. Таким чином, розвиток галузі багато в чому залежить від темпів росту світової економіки в цілому.

Основними виробниками сталі у світі являються 63 країни, які входять до Міжнародного інституту чавуна та сталі (IISI). На їх долю припадає 98 % світового виробництва сталі. Всього IISI об’єднує 115 виробників сталі, більш 60-ти національних та регіональних металургійних федерацій, а також різних науково-дослідницьких організацій. Серед них можна також виділити десять найбільш крупних країн – виробників сталі, на долю яких у продовж останніх трьох років (2004 – 2006рр.) припадало 75 % світового виробництва сталі.

За результатами 2006 р. в десятку крупніших світових виробників сталі крім Китаю (33 % світового виробництва), увійшли: Японія (9 % світового виробництва), США (8 %), Росія (5,6 %), Південна Корея, Німеччина (по 3,8 %) Індія (3,5 %), Україна (3,3 %),, Італія та Бразилія (по 2,5 %).

Рис. 3 Десятка найкрупніших країн-виробників сталі в 2005-2006 рр., млн. т

http://nbuv.gov.ua/portal/Soc_Gum/VDU_ekon/2007_2/VDU2-2007/144.pdf

2.

Фактори і умови формування кон’юнктури світового ринку сталі

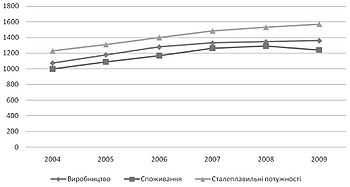

Динаміка світового виробництва, споживання сталі та росту сталеплавильних потужностей

Кон'юнктура світового ринку сталі у 2004–2008 рр., млн. т:

http://uk.wikipedia.org/wiki/

Аналіз динаміки розвитку світового ринку сталі дозволяє зробити висновок про те, що, середньорічні темпи зросту сталі по десятиліттях мали тенденцію до зниження, що було викликано поступовим збільшенням незбалансованості між виробництвом і споживанням сталі, а також розширенням заходів державного регулювання світового ринку сталі. В даний час світовий ринок сталі знаходиться під впливом кризи надвиробництва та різкого збільшення цін на сталь та сталеві вироби. Для переважної більшості країн основний збут продукції відбувається на внутрішньому ринку або ринку щільно інтегрованої співдружності, як, наприклад, ЄС. У світі співвідношення між внутрішнім і зовнішнім продажем, змінюючись по регіонах, складає в середньому відповідно 80 % і 20 %.

Реклама

За оцінками експертів головною проблемою сучасної світової чорної металургії, яка зберігає свою гостроту протягом вже 25 років є колосальний надлишок виробничих потужностей. За даними, світові надлишкові потужності становлять близько 120 – 300 млн. т, при цьому в Японії – біля 30 %, Іспанії та Чехії – 25 %, Туреччині – 29 %. Звідси – затоварювання ринків, жорсткі цінові війни, нагромадження протекціоністських бар’єрів, та пов’язана з цим участь державних структур та міжнародних організацій в регулюванні цих проблем.

Крупно масштабна ліквідація надлишкових, в основному фізично застарілих потужностей у всіх переділах неодноразово здійснювалося у США і країнах ЄС у рамках програм з раціоналізації виробництва, однак паралельне нарощування металургійних потужностей у країнах, що розвиваються, із надлишком перекривало ці скорочення. На початку 90-х рр. Ця ситуація ще більше загострилась у зв’язку з виходом на світовий ринок чорної металургії країн СНД і Східної Європи.

У процесі взаємодії різноманітних факторів розвитку на світових товарних ринках формується відповідна ринкова кон'юнктура, яка відбиває зміни конкретних умов функціонування ринку та співвідношення попиту та пропозиції, пов'язаних з динамікою цін на товари та прибутками фірм. Кон'юнктура світового товарного ринку є динамічною системою, яка характеризується постійною (більш чи менш різкою) зміною ситуації. Кон'юнктура є невід'ємною рисою формування та розвитку світових товарних ринків, вона вивчається на мікро- та макрорівнях.

На сьогодні основною тенденцією кон'юнктури світового ринку є зміщення попиту в напрямку сировини, напівфабрикатів та заготовок для наступного переділу, з особливою гостротою постає проблема постійного моніторингу ситуації на ринку з метою своєчасного реагування на зміни його кон'юнктури та прогнозування експортного потенціалу металопродукції країни-виробника.

Головне питання полягає в тому, яким чином можна стабілізувати ринок сталі і позбутися циклічних коливань кон'юнктури і цін. Відповіді на це питання поки немає ні в ОЕСР, ні в металургів.

Світовий ринок рудометалургійної сировини формується континентальними i міжконтинентальними транспортними вантажопотоками. Наприклад, європейський імпорт руди формується потоками з Південної Америки (Бразилія), Північної Америки (Канада), Австралії й Азії (Індія). Транспортний фактор містить як витрати власне на транспортування металургійної сировини, так i екологічні наслідки спалювання палива при його транспортуванні. Але ці ж обставини зумовлюють i потенційні можливості зростання конкурентоспроможності світової чорної металургії. У їхньому числі такі:

· зниження витрат енергії на переділи при скорочені повного металургійного циклу за рахунок виключення морально-застарілого доменного i мартенівського виробництва, заміни обтискних прокатних станів машинами безупинного розливання сталі та ін;

· підвищення якості металургійної сировини сучасними технологіями на ГЗК, невикористання високоякісної вторинної сировини в системі рециклінгу чорних металів, підвищення якості та розмаїтості кінцевої металопродукції;

· раціоналізація транспортних потоків сировини, енергії і кінцевої металопродукції;

· зниження всіх видів шкідливих викидів i впливів на навколишнє середовище в глобальних i локальних масштабах.

Аналізуючи стан світового ринку чорних металів можна зробити висновок, що на цьому ринку спостерігається понижувальна форма прояву економічної кон'юнктури, в умовах якої відбувається стабільна перевага пропозиції товару над попитом, падіння цін на товар, скорочення числа укладених угод. Ситуація на ринку сталі залишається складною та двоїстою. З одного боку, багато компаній у різних регіонах світу як і раніше розраховують на підвищення цін у найближчому часі, але, з іншого боку, спеціалісти спостерігають значне погіршення ринкової кон'юнктури. Різке збільшення об'ємів китайського експорту і ріст об'єму запасів готової продукції призводить до зниження об'єму продаж, яке може прийняти довгостроковий характер. Низка меткомпаній уже скоротили виплавку сталі, інші - збираються наслідувати їх приклад.

3. Сучасні особливості функціонування сегментів світового ринку сталі

Сталь (пол. Сталь, від нім Шталь.) - деформуючий (ковкий) сплав заліза з вуглецем (та іншими елементами), що характеризується евтектоїдних перетворенням. Вміст вуглецю в сталі не більше 2,14%, але не менше 0022%.

Сталі діляться на конструкційні та інструментальні. Різновидом інструмен-ментальною є швидкоріжуча сталь.

За хімічним складом сталі поділяються на вуглецеві і леговані; в тому числі за змістом вуглецю - на низьковуглецеві (до 0,25% С), середньовуглецеві (0,3-0,55% С) і високовуглецеві (0,6-0,85 % С); леговані стали за змістом легуючих елементів діляться на низьколеговані, середньолеговані та високолеговані.

Стали, в залежності від способу їх отримання, містять різну кількість неметалічних включень. Вміст домішок лежить в основі класифікації сталей по якості: звичайної якості, якісні, високоякісні і особливо високоякісні.

За структурою сталь різниться на аустенітних, феритної, мартенситную, бейнітного або перлітну. Якщо в структурі переважають дві і більше фаз, то сталь поділяють на двофазну і багатофазну.

Таблиця 1 - Різновиди марок сталі та їх характеристик

| Марки стали

|

Термообработка

|

Твердость (сердцевина-поверхность)

|

| 35 |

нормализация |

163—192 HB |

| 40 |

улучшение |

192—228 HB |

| 45 |

нормализация |

179—207 HB |

| 45 |

улучшение |

235—262 HB |

| 40Х |

улучшение |

235—262 HB |

| 40Х |

улучшение+закалка токами выс. частоты |

45-50 HRC; 269—302 HB |

| 40ХН |

улучшение |

235—262 HB |

| 40ХН |

улучшение+закалка токами выс. частоты |

48-53 HRC; 269—302 HB |

| 35ХМ |

улучшение |

235—262 HB |

| 35ХМ |

улучшение+закалка токами выс. частоты |

48-53 HRC; 269—302 HB |

| 35Л |

нормализация |

163—207 HB |

| 40Л |

нормализация |

147 HB |

| 45Л |

улучшение |

207—235 HB |

| 40ГЛ |

улучшение |

235—262 HB |

Джерело: Огляд спеціалізованої літератури

Зовнішньоторговельна сегментація сталі, напівфабрикатів та прокату

Зовнішньоторговельна сегментація чорних металів і продукції з них за ТНЗЕД ділить всю продукцію, що відноситься до сталі на три великі групи: залізо і нелегована сталь, нержавіюча сталь і легована сталь інша, в число якої входять прутки порожнисті для бурових робіт з легованої або нелегованої сталі.

Підгрупа «залізо і нелегована сталь» включає в себе вироби Якщо вони виконані з заліза або нелегованої сталі.

До корозійностійкої сталі відноситься жароміцний і жаростійкий сталь, а також інші види сталі, відповідні заданим критеріям, які повинні класифікуватися як нержавіюча сталь. Завдяки своїй високій корозійної стійкості, нержавіюча сталь знаходить широке застосування в багатьох областях, наприклад, у виробництві глушників, каталітичних конвертерів або баків трансформаторів.

У підгрупу іншої легованої сталі включаються леговані стали, крім нержавіючої сталі, у формі злитків або інших первинних форм, напівфабрикатів (наприклад, блюмів, прямокутних і круглих заготовок, слябів, сутунок, грубо оброблених куванням деталей), плоского прокату, у рулонах чи ні ( так звані широкосмуговий прокат, широкосмугові рулони, тонкі і товсті листи або смуги), прямокутних і круглих прутків, фасонних профілів або дроту.

Інші леговані сталі застосовуються для виконання багатьох завдань, де потрібні особливі властивості (наприклад, витривалість, підвищена твердість, ударна в'язкість, міцність), наприклад, для виробництва зброї, інструментів і ножових виробів, а також машин і механізмів.

Леговані сталі даної підгрупи включають у себе: Леговані будівельні та конструкційні .

| Таблица 2 – Сегментация стали и проката по ТНВЭД ЖЕЛЕЗО И НЕЛЕГИРОВАННАЯ СТАЛЬ

|

КОРРОЗИОННОСТОЙКАЯ СТАЛЬ

|

ЛЕГИРОВАННАЯ СТАЛЬ ПРОЧАЯ

|

| Железо и нелегированная сталь в слитках или прочих первичных формах (СТАЛЬ)

|

СТАЛЬ КОРРОЗИОННОСТОЙКАЯ В СЛИТКАХ ИЛИ ПРОЧИХ ПЕРВИЧНЫХ ФОРМАХ; ПОЛУФАБРИКАТЫ ИЗ КОРРОЗИОННОСТОЙКОЙ СТАЛИ |

СТАЛЬ ЛЕГИРОВАННАЯ В СЛИТКАХ ИЛИ ДРУГИХ ПЕРВИЧНЫХ ФОРМАХ ПРОЧАЯ; ПОЛУФАБРИКАТЫ ИЗ ПРОЧИХ ЛЕГИРОВАННЫХ СТАЛЕЙ |

| ПОЛУФАБРИКАТЫ ИЗ ЖЕЛЕЗА ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ |

ПРОКАТ ПЛОСКИЙ ИЗ КОРРОЗИОННОСТОЙКОЙ СТАЛИ, ШИРИНОЙ 600 ММ ИЛИ БОЛЕЕ |

ПРОКАТ ПЛОСКИЙ ИЗ ПРОЧИХ ЛЕГИРОВАННЫХ СТАЛЕЙ, ШИРИНОЙ 600.ММ ИЛИ БОЛЕЕ |

| ПРОКАТ ПЛОСКИЙ ИЗ ЖЕЛЕЗА ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ ШИРИНОЙ 600 ММ ИЛИ БОЛЕЕ, ГОРЯЧЕКАТАНЫЙ, НЕПЛАКИРОВАННЫЙ, БЕЗ ГАЛЬВАНИЧЕСКОГО ИЛИ ДРУГОГО ПОКРЫТИЯ |

ПРОКАТ ПЛОСКИЙ ИЗ КОРРОЗИОННОСТОЙКОЙ СТАЛИ, ШИРИНОЙ МЕНЕЕ 600 ММ |

ПРОКАТ ПЛОСКИЙ ИЗ ПРОЧИХ ЛЕГИРОВАННЫХ СТАЛЕЙ, ШИРИНОЙ МЕНЕЕ 600.ММ |

| ПРОКАТ ПЛОСКИЙ ИЗ ЖЕЛЕЗА ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ ШИРИНОЙ 600 ММ ИЛИ БОЛЕЕ, ХОЛОДНОКАТАНЫЙ (ОБЖАТЫЙ В ХОЛОДНОМ СОСТОЯНИИ), НЕПЛАКИРОВАННЫЙ, БЕЗ ГАЛЬВАНИЧЕСКОГО ИЛИ ДРУГОГО ПОКРЫТИЯ |

ПРУТКИ ГОРЯЧЕКАТАНЫЕ, В СВОБОДНО СМОТАННЫХ БУХТАХ, ИЗ КОРРОЗИОННОСТОЙКОЙ СТАЛИ |

ПРУТКИ ГОРЯЧЕКАТАНЫЕ, В СВОБОДНО СМОТАННЫХ БУХТАХ, ИЗ ПРОЧИХ ЛЕГИРОВАННЫХ СТАЛЕЙ |

| ПРОКАТ ПЛОСКИЙ ИЗ ЖЕЛЕЗА ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ ШИРИНОЙ 600 ММ ИЛИ БОЛЕЕ, ПЛАКИРОВАННЫЙ, С ГАЛЬВАНИЧЕСКИМ ИЛИ ДРУГИМ ПОКРЫТИЕМ |

ПРУТКИ ИЗ КОРРОЗИОННОСТОЙКОЙ СТАЛИ ПРОЧИЕ; УГОЛКИ, ФАСОННЫЕ И СПЕЦИАЛЬНЫЕ ПРОФИЛИ ИЗ КОРРОЗИОННОСТОЙКОЙ СТАЛИ |

ПРУТКИ ИЗ ПРОЧИХ ЛЕГИРОВАННЫХ СТАЛЕЙ ПРОЧИЕ; УГОЛКИ, ФАСОННЫЕ И СПЕЦИАЛЬНЫЕ ПРОФИЛИ, ИЗ ПРОЧИХ ЛЕГИРОВАННЫХ СТАЛЕЙ; ПРУТКИ ПУСТОТЕЛЫЕ ДЛЯ БУРОВЫХ РАБОТ ИЗ ЛЕГИРОВАННОЙ ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ |

| ПРОКАТ ПЛОСКИЙ ИЗ ЖЕЛЕЗА ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ ШИРИНОЙ МЕНЕЕ 600 ММ, НЕПЛАКИРОВАННЫЙ, БЕЗ ГАЛЬВАНИЧЕСКОГО ИЛИ ДРУГОГО ПОКРЫТИЯ |

ПРОВОЛОКА ИЗ КОРРОЗИОННОСТОЙКОЙ СТАЛИ, СОДЕРЖАЩАЯ 2,5 МАС.% ИЛИ БОЛЕЕ НИКЕЛЯ |

ПРОВОЛОКА ИЗ ПРОЧИХ ЛЕГИРОВАННЫХ СТАЛЕЙ |

| ПРОКАТ ПЛОСКИЙ ИЗ ЖЕЛЕЗА ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ ШИРИНОЙ МЕНЕЕ 600 ММ, ПЛАКИРОВАННЫЙ, С ГАЛЬВАНИЧЕСКИМ ИЛИ ДРУГИМ ПОКРЫТИЕМ |

| ПРУТКИ ГОРЯЧЕКАТАНЫЕ В СВОБОДНО СМОТАННЫХ БУХТАХ ИЗ ЖЕЛЕЗА ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ |

| ПРУТКИ ИЗ ЖЕЛЕЗА ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ, БЕЗ ДАЛЬНЕЙШЕЙ ОБРАБОТКИ, КРОМЕ КОВКИ, ГОРЯЧЕЙ ПРОКАТКИ, ГОРЯЧЕГО ВОЛОЧЕНИЯ ИЛИ ГОРЯЧЕГО ЭКСТРУДИРОВАНИЯ, ВКЛЮЧАЯ ПРУТКИ, СКРУЧЕННЫЕ ПОСЛЕ ПРОКАТКИ, ПРОЧИЕ |

| ПРУТКИ ПРОЧИЕ ИЗ ЖЕЛЕЗА ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ |

| УГОЛКИ, ФАСОННЫЕ И СПЕЦИАЛЬНЫЕ ПРОФИЛИ ИЗ ЖЕЛЕЗА ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ |

| ПРОВОЛОКА ИЗ ЖЕЛЕЗА ИЛИ НЕЛЕГИРОВАННОЙ СТАЛИ |

Источник: Номенклатура ТНВЭД

Обсяг світової торгівлі сталлю в первинних формах в 2009 році знизився на 42% і склав за попередніми оцінками 837 тис.тонн., При тому, що виробництво сталі в 2009 році склало 1,2 млрд. тонн. Світова торгівля напівфабрикатами в 2009 році в знизився на 24% і склала 49,3 млн.тонн.

Основним торгованих сегментом серед сталі і продукції з неї з'явився прокат, торгівля якими в 2009 році також знизилася на 36% до 269,1 млн. тонн. Відзначимо також, що частка торгівлі прокатом у світовому виробництві сталі знизилася на 10% в 2009 році і склала 26%

Світова торгівля сталлю в первинних формах за сегментами

Відзначимо, що світова (і Російська) торгівля сталлю в первинних формах є незначною. У 2009 році обсяг світової торгівлі знизився на 42% до 837 тис.тонн. Основним сегментом торгівлі є залізо й нелегована сталь у зливках, що займає в загальних обсягах торгівлі 81,7%. Решта 18,3% займають залізо і сталь нелегована в інших первинних формах.

Географія світової торгівлі сталлю в первинних формах

Основними країнами, покупцями сталі у первинних формах у 2009 році були Йорданія - 19%, Домінікана - 13%, Данія - 9%, Македонія - 7%, Нідерданди, інші Мексика і.

Основними торгуючими країнами у 2009 році стали США з часткою в загальних обсягах 21%, ПАР - 14%, Болгарія - 11%, Ефіопія - 9%, Зімбабве, Нідерланди та інші.

Світова торгівля напівфабрикатами за сегментами

Основним сегментом світової торгівлі напівфабрикатами як у грошовому так і в натуральному виразі є напівфабрикати з заліза або нелегованої сталі містять менш як 0,25.% Вуглецю інші, з прямокутним (крім квадратного) поперечного перерізу, частка торгівлі якими у 2009 році склала 47,8% в натуральному виразі при зниженні у 2009 році на 7,3 млн.тонн. Вцілому торгівля напівфабрикатами із сталі в 2009 році знизилася на 24% до 49,3 млн.тонн.

Основними країнами-імпортерами в 2009 році були Корея, що займає 11% у загальносвітовому імпорті, Китай - 9%, Китайський Тайпей - 9%, Тайланд - 8%, Туреччина - 7%, Італія - 5%.

Серед країн-експортерів сталевих напівфабрикатів на першому місці Росія, частка експорту якої в 2009 році склала 27%. На другому місці можна відзначити Україні - 19% і Японію - 11%.

Світова торгівля прокатом за сегментами

Обсяг світової торгівлі прокатом в 2009 році знизився на 36% і склав за попередніми оцінками 269 млн.тонн. Основним торгованих сегментом з'явився прокат плоский з заліза або нелегованої сталі завширшки 600 мм або більше, гарячекатаний, неплакований, без гальванічного або іншого покриття становить у загальному обсязі торгівлі 22%.

www.metalresearch.ru

4. Ціноутворення світового ринку сталі

Аналіз цін

Аналіз котирувань стали

Динаміка ціни на сталь, що торгуються на LME цілком реально відбила світову тенденцію 2008-2009 рр.. Починаючи з липня 2008 року вартість сталі на Лондонській біржі металів знижуватися початку. Зниження було досить високим на 38,4-36,3%, з позначки 919-1000 дол / тонн до 353-371 дол / тонн у жовтні 2008 року. Найнижча вартість зазначена в січні-лютому 2009 року. Потім протягом 2009 року почався повільний підйом котирувань до рівня 375-496 дол / тонн. З початку 2010 року була відзначена стагнація, але ціни не досягли тих мінімумів, які були в січні 2009 і не опустилися нижче 400 дол / тонн. Більш того починаючи з лютого вони поповзли вгору, перевищивши в березні-квітні планку 500 дол / тонн.

Цінові індекси прокату

Зазначимо також що ціни на заготівлю, арматуру, катанку та інші види прокату відповідали загальносвітовим тенденціям цін на чорні метали. Проте їх падіння було з затримкою. Якщо ціни на сталь почали знижуватися вже в липні 2008 року, то ціни на більшість видів прокату як раз в липні 2008 почали зростання, що закінчився в грудні того ж року. Спад до вартості практично аналогічної вартості сталі чекав їх прямо з початку 2009 року. У жовтні-листопаді 2009 зазначено саме дно цін на прокат.

Близькосхідний ринок арматури як і раніше практично не виявляє ознак життя. Місцеві дистрибуторські компанії витрачають накопичені запаси і відмовляються від укладання нових угод з іноземними постачальниками, очікуючи подальшого зниження цін. Поки їх очікування виправдовуються. Турецькі експортери зменшили вартість арматури до $ 550-570 за т FOB, компанії з СНД пропонують арматуру і катанку по $ 530-550 за т FOB. Причому, судячи з усього, це ще не межа. Попит на конструкційну сталь по всьому близькосхідному регіону мінімальний, що змушує постачальників продовжувати свою політику поступок.

Тим не менш, нинішній спад несе в собі й зерна майбутнього підйому. Близькосхідні компанії останнім часом покривають потреби місцевих будівельних компаній за рахунок запасів, що рано чи пізно призведе до зникнення цих резервів і нової хвилі панічних закупівель. Зрештою, реальний рівень споживання довгомірного прокату в більшості країн регіону досить високий. Не виключено, що вже в червні ціни на нього знову підуть вгору.

Більш песимістично налаштовані європейські металурги та аналітики. Будівельна галузь Євросоюзу перебуває в глибокій депресії, ознак закінчення якої поки не спостерігається. Більш того, деякі фахівці прогнозують швидке поширення грецьких боргових проблем на інші країни півдня Європи і кризи другу хвилю. Внаслідок цього ні споживачі, ні трейдери не прагнуть створювати запаси арматури, а рівень її реального споживання залишається вкрай низьким.

Вартість арматури в європейських країнах варіює від 460-480 євро за т EXW у Південній Європі до 500 євро за т EXW у Німеччині. Аби стимулювати продажі, деякі європейські компанії пропонують арматуру на експорт за дуже низькими цінами - від 440-450 євро ($ 539-551) за т FOB, однак попит на їх продукцію в Північній Африці залишається мінімальним.

Виробники плоского прокату опинилися в неоднозначному становищі. З одного боку, їм доводиться піднімати ціни на свою продукцію внаслідок очікуваного в липні подорожчання руди та вугілля. З іншого, через низький попит і надлишку пропозиції котирування ось вже чотири місяці поспіль знижуються.

Динаміка ціни на сталь, що торгуються на LME цілком реально відбила світову тенденцію 2008-2009 рр.. Починаючи з липня 2008 року вартість сталі на Лондонській біржі металів знижуватися початку. Зниження було досить високим на 38,4-36,3%, з позначки 919-1000 дол / тонн до 353-371 дол / тонн у жовтні 2008 року. Найнижча вартість зазначена в січні-лютому 2009 року. Потім протягом 2009 року почався повільний підйом котирувань до рівня 375-496 дол / тонн. З початку 2010 року була відзначена стагнація, але ціни не досягли тих мінімумів, які були в січні 2009 і не опустилися нижче 400 дол / тонн. Більш того починаючи з лютого вони поповзли вгору, перевищивши в березні-квітні планку 500 дол / тонн.

Очікується, що в 2011 р. світові ціни на сталь істотно зростуть, завдяки високому попиту на ринку, а також збільшення вартості сировинних матеріалів (залізної руди та коксівного вугілля). Згідно з усередненим прогнозом 16 експертів (10 аналітиків і шість топ-менеджерів металургійних компаній), опитаних британською газетою The Financial Times, до кінця 2011 р. світові ціни на сталь можуть збільшитися на 32%. Характерно, що виробники сталі оцінюють перспективи зростання світових цін більш скромно в порівнянні з галузевими експертами. Так, представник австрійської компанії Voestalpine вважає, що світові ціни на сталь збільшаться в 2010 р. тільки на 13%, а топ-менеджери трьох індійських компаній Tata Steel, Essar і JSW прогнозують їх зростання на 25%.

Більш оптимістично оцінюють перспективи зростання світових цін на сталь експерти галузі. Так, на думку аналітика швейцарського банку Credit Suisse Майкла Шілакера, зростання цін на сталь за підсумками 2011 р. складе близько 41%. А гендиректор галузевої аналітичної компанії Hatch Corporate Finance Род Беддоус вважає, що зростання цін на сталь в 2011 р. може досягти 66%, що стане другим найбільшим ціновим стрибком в галузі за останні 70 років. Такий прецедент вже мав місце в 2004 р., коли світові ціни на сталь виросли на 70%. На думку пана Беддоуса, подібне зростання може стати реакцією на подорожчання сировини та спробою металургів збільшити маржу, яка серйозно знизилася в період економічного спаду в 2008-2009 рр.

"Ціни на основну сировину, що використовується при виробництві сталі (залізна руда і коксівне вугілля),минулого року зростали вищими темпами (65-100% з початку року), ніж ціни готової сталевої продукції. Така динаміка повністю відповідала очікуванням випереджаючого зростання цін на сировину в порівнянні з вартістю готової продукції. Ґрунтуючись на тенденції 2010 р. і беручи до уваги монополію трьох гірничодобувних компаній (Vale, Rio Tinto, BHP Billiton) на світовому ринку, слід очікувати, що динаміка сировинних цін в 2011 р. продовжить випереджати темпи збільшення цін на сталь і складе 14-22%", - прогнозують експерти інвесткомпанії BG Capital.

Однак, за даними Steel Business Briefing, деякі учасники ринку називають підвищення вартості сталі на всіх світових ринках "мильною бульбашкою" і вважають, що вже найближчим часом сталеві ціни досягнуть свого піка. Так, наразі темпи зростання цін на металобрухт набагато вищі, ніж на готову металопродукцію. "Зараз ринок розігрівають спекулянти замість реального попиту. Ми боїмося, що почнеться падіння цін на брухт через те, що ціни злетять занадто високо", - говорить представник іспанської компанії з торгівлі брухтом. За словами одного турецького трейдера, слабкий зовнішній попит на готову турецьку металопродукцію означає, що меткомбінати не будуть закуповувати брухт за завищеними цінами. "Здається, турецькі виробники припинять закупівлі, оскільки їм важко збувати свою продукцію. Мильна бульбашка на ринку росте. Сподіваюся, що вона не лусне", - говорить трейдер.

Нинішнє зростання світових цін на сталь експерти пояснюють підвищенням квартальних цін на залізну руду і коксівне вугілля, а також підвищеним попитом з боку металотрейдерів, які взялися за поповнення своїх складських запасів. При цьому деякі аналітики не виключають, що в перспективі можливе короткострокове зростання цін на сталь, обумовлене підвищенням світових цін на коксівне вугілля у зв'язку з повінню в Австралії, однак фундаментальних причин для значного стрибка цін немає. "Світова економіка не настільки добре відновилася, щоб відчувати дефіцит сталі, крім того, у світі ще є потужності, які можуть задовольнити попит на металопрокат. Тому зростання обсягів виробництва сталі цього року може скласти 5-8%, а зростання цін на сталь - 15-20%", - вважає Дмитро Баранов, провідний експерт російської компанії "Фінам менеджмент".

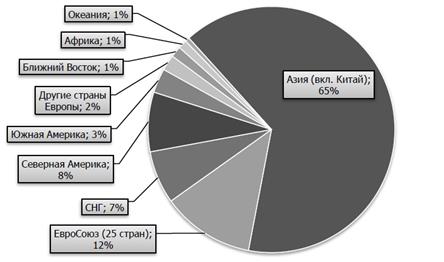

5. Регіональна структура світового ринку сталі

Світове виробництво сталі

Виробництво сталі за континентах світу

Щорічно у світі видобувається більше 2 млрд. тонн залізної руди. У 2009 році видобуток залізної руди у світі зросла на 5% до 2,3 млрд. тонн. Відзначимо, що із загального обсягу видобутої руди виходить 39% чавуну і 61% сталі. У 2009 році виробництво сталі в світі знизилося на 8% до рівня 1219,7 млн.тонн. Практично всі континенти знизили виробництво даного виду продукції за винятком Азії, найбільшим виробником якої є Китай, який займає в загальних показниках виробництва 23%. Серед помітних виробників можна також відзначити Японію з часткою 4% і Росію з часткою 4% в світовому виробництві.

Зазначимо, що вже в перші місяці 2010 року середньомісячне виробництво чавуну підвищилося на 9% до с 101,6 млн.тонн у 2009 до 110,8 млн. тонн. в 2010 році.

Діаграма 1 - Структура виробництва сталі по континентах світу в 2010 р.

Джерело: WSA, дослідження металів

Виробництво сталі за країнами світу

За даними Світової асоціації сталі, Росія в 2009 році увійшла до трійки провідних світових виробників сталі з обсягами виробництва на рівні 59,9 млн.тонн. Світовим лідером сталевої галузі знову став Китай - 567,8 млн.тонн, на другому місці - Японія обсягами з виробництва 87,5 млн.тонн сталі.

Значний ріст виробництва сталі в 2009 році по відношенню до попереднього року продемонстрували Китай (+67,35 млн.тонн), Індія (+1,56 млн.тонн) та Іран (+0,91 млн. Тонн). Ряд країн, таких як Узбекистан, Норвегія, Саудівська Аравія та ін зберегли виробництво на рівні 2008 року, в більшості регіонів виробництво сталі в 2009 році знизилося.

Найбільшу динаміку зниження виробництва сталі показали провідні світові виробники, в тому числі і Росія. Лідером у спаді виробництва сталі США, Японія і Німеччина.

За даними Світової асоціації сталі, у квітні 2010 року світове виробництво сталі знизилося по відношенню до березня 2010 року на 0,4% до 121,65 млн. тонн. По відношенню до аналогічного періоду минулого року (АППГ) виробництво сталі зросло на 35,7%, або 32,01 млн. тонн. Світове виробництво сталі за 4 місяці 2010 року склало 465,33 млн.тонн, що на 31,1% або 110,33 млн. тонн перевищує АППГ. Китай в квітні 2010 року випустив 55,40 млн.тонн сталі, забезпечивши майже 49% світового виробництва. Росія з обсягами виробництва на рівні 21,37 млн.тонн за 4 місяці 2010 року знизила свою частку в світовому виробництві в порівнянні з АППГ.

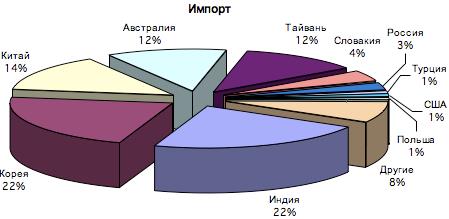

Географія світового імпорту прокату

Країн, які здійснюють ввезення прокату як і раніше зберігається досить велика кількість. Найбільшими були Китай, що збільшив імпорт на 13%, Німеччина і Корея знизили імпорт в два рази а також Італія знизила ввезення на 60%. Відзначимо, що дані країни сукупно імпортують більше 30% прокату в натуральному вираженні. Росія прокат практично не імпортує, займаючи в обсягах світового імпорту лише 1%. Тим не менше за обсягами експорту прокату Росія займає друге місце після США, експортуючи 5% у світових показниках. Зазначимо, що найбільшим експортером прокату, є Японія, яка в загальних показниках 10%. На другому і третьому місцях Німеччина і Корея з показниками 9% і 6% відповідно.

Основними країнами-імпортерами в 2009 році були Корея, що займає 11% у загальносвітовому імпорті, Китай - 9%, Китайський Тайпей - 9%, Тайланд - 8%, Туреччина - 7%, Італія - 5%.

Серед країн-експортерів сталевих напівфабрикатів на першому місці Росія, частка експорту якої в 2009 році склала 27%. На другому місці можна відзначити Україні - 19% і Японію - 11%.

Обсяг світової торгівлі прокатом в 2009 році знизився на 36% і склав за попередніми оцінками 269 млн.тонн. Основним торгованих сегментом з'явився прокат плоский з заліза або нелегованої сталі завширшки 600 мм або більше, гарячекатаний, неплакований, без гальванічного або іншого покриття становить у загальному обсязі торгівлі 22%.

Країн, які здійснюють ввезення прокату як і раніше зберігається досить велика кількість. Найбільшими були Китай, що збільшив імпорт на 13%, Німеччина і Корея знизили імпорт в два рази а також Італія знизила ввезення на 60%. Відзначимо, що дані країни сукупно імпортують більше 30% прокату в натуральному вираженні. Росія прокат практично не імпортує, займаючи в обсягах світового імпорту лише 1%. Тим не менш за обсягами експорту прокату Росія займає друге місце після США, експортуючи 5% у світових показниках. Зазначимо, що найбільшим експортером прокату, є Японія, яка в загальних показниках 10%. На другому і третьому місцях Німеччина і Корея з показниками 9% і 6% відповідно.

За даними World Steel Association (WSA), обсяг виплавки сталі в 66 країнах, які подають свою статистику в асоціацію, склав в 2010 році 1413,6 млн. т, що на 15,9% більше, ніж у попередньому році і на 6,3 % перевищує підсумок 2008 року. Результат грудня, при цьому, дорівнював 116,2 млн. т - невеликий приріст у порівнянні з листопадом, але істотно менше, ніж у період з березня по травень, коли глобальне виробництво сталі досягло максимальних значень.

У цілому очікування металургів на 2011 рік достатньо сприятливі. Більшість експертів прогнозують підйом цін, щоправда, значною мірою викликаний подорожчанням сировини, і впевнене розширення обсягів виробництва. Однак в умовах, коли економіка ряду провідних держав світу все ще знаходиться в неналежному стані, підсумком може виявитися жорсткість конкуренції на основних ринках.

6. Україна і світовий ринок сталі

Виробництво сирої сталі в Україні в 2011 році збільшиться на 3-3,5% в порівнянні з 2010 роком - майже до 34 млн. тонн.

За підсумками 2010 року виробництво сирої сталі склало 32,5 млн. тонн, що на 9,2% більше, ніж у 2009 році.

Внаслідок кризи в 2008-2009 роки Україна за рівнем виробництва сирої сталі була відкинута на 10 років назад: якщо максимальний рівень виплавки сталі у 2007 році становив майже 43 млн. тонн, то в кризові 2008-2009 роки обсяги виробництва скоротилися більш ніж на 30 % - до 30 млн. тонн .

Завантаженість українських виробничих потужностей у 2010 році становить близько 73%, , тоді як у світі цей показник складе близько 77%.

В 2010 році у виробників сталі було менше замовлень, а їхній портфель формувався не так ефективно, як у решти світових виробників.

Проблема збуту в 2010 році полягала не в тому, що країна не змогла виробити необхідну кількість сталі, а тому, що не змогла її продати.

Ряд факторів ризику для української металургії: експортозалежність, ординарний асортамент виробленої продукції, а також технічне та технологічне відставання і високий коефіцієнт виробничих витрат.

В поточному році зростання цін на залізорудну сировину на внутрішньому ринку склало 96%, на коксівне вугілля - 77%, брухт - 55%.

У цілому собівартість виробництва сталі в Україні збільшилася на 40% в порівнянні з 2009 роком.

Невисокий попит на внутрішньому ринку: внаслідок економічних потрясінь 2008-2009 року споживання прокату в країні впало майже на 5 млн. тонн - до 6,2 млн. тонн від докризового рівня.

Поточна ситуація на глобальному ринку сталі диктує необхідність у невідкладних капітальних інвестиціях на модернізацію українського сектора.

www.epravda.com.ua

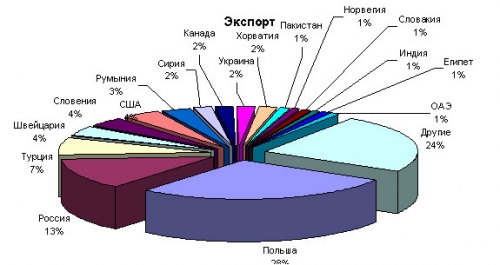

Як відзначають експерти, Україні вдалося поліпшити свої позиції завдяки тому, що вітчизняні виробники перш за все орієнтовані на експорт на Ближній Схід і до Азії. Найбільші ж виробники США і країн Європи працюють на внутрішній ринок, на якому основними споживачами є автовиробники. Проте попит з боку автопрома цього року був найнижчим серед всіх споживачів металопродукції.

Основна проблема українських виробників сталі полягає в тому, що в країнах Близького Сходу, Північної Африки і Південно-Східної Азії - на їх найбільших ринках збуту за межами СНД власні обсяги виплавки сталі збільшуються ще швидше, ніж обсяги її споживання. Так, експерти WSA вважають, що в 2010 році в регіоні Близький Схід - Північна Африка (MENA) буде використано лише на 5,9% більше сталі, ніж у минулому, а в 2011-тому темпи зростання знизяться до 5,3%. Таким чином, в 2011 році споживання буде, приблизно, на 17% більше, ніж у 2007-му. Туреччина, ще один важливий ринок збуту для українських експортерів напівфабрикатів та плоского прокату, в майбутньому році лише повернеться на рівень 2007 року.

http://news.bau.com.ua/20101007/kontrasti-svitovogo-rinku-stali

Джерела інформації.

1. ВІСНИК ДОНЕЦЬКОГО УНІВЕРСИТЕТУ, СЕР. В: ЕКОНОМІКА І ПРАВО, ВИП.2,

2. http://nbuv.gov.ua/portal/Soc_Gum

3. http://www.metaltorg.ru/analytics/black/

4. http://news.yottos.com/ShowNews/Світові_ціни_на_сталь_готові_злетіти_27-01-2011

5. http://www.infogeo.ru/metalls/review/?act=show&rev=318

6. http://news.bau.com.ua/20101007/kontrasti-svitovogo-rinku-stali

7. www.epravda.com.ua

|