Муниципальное образовательное учреждение

высшего профессионального образования

Южно-Уральский профессиональный институт

Кафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине «Анализ деятельности коммерческого банка»

Анализ активных операций коммерческого банка

| Студент гр. ФЗ-02-09,

факультет финансы и кредит

|

________________

|

Н. Д. Городович

|

| «__» ________2009

|

| Руководитель

ст. преподаватель

|

________________

|

Е.А. Быкова

|

| «__» ________2009

|

| Рецензент

|

________________

|

Е.А. Быкова

|

| «__» ________2009

|

Челябинск 2010

Содержание

Введение...................................................................................................... 3

Глава 1. Активные операции, их роль и место в банковской деятельности.......................................................... 6

1.1.Экономическая сущность активных операций........................... 6

1.2. Виды и формы активных операций коммерческих банков..... 8

1.3. Современные активные операции коммерческих банков: лизинг, факторинг, операции с ценными бумагами, трастовые операции 14

Заключение………………………………………………………..24

Литература…………………………………………………………30

Приложения……………………………………………………….34

Введение

Актуальность выбранной темы обусловлена тем, что активные операции создают тот фундамент, на котором зиждется стабильность экономики страны в целом. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой командой сотрудников, они переплетаются между собой. Так, банки обладают уникальной способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчетов. Речь идет об открытии и ведении чековых и других счетов, служащих основой безналичного оборота. Хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое значение банков, как организаторов этих расчетов. Банки составляют неотъемлемую часть современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Они находятся в центре экономической жизни, обслуживают интересы производителей, связывая денежным потоком промышленность и торговлю, сельское хозяйство и население. Во всем мире банки имеют значительную власть и влияние, они распоряжаются огромным денежным капиталом, стекающимся к ним от предприятий и фирм, от торговцев и фермеров, от государства и частных лиц. По существу, банковская система - это сердце хозяйственного организма любой страны.

Реклама

Целью

данной работы является анализ направлений и инструментов деятельности Газпромбанка по размещению средств (кредитная политика банка и организация кредитования юридических и физических лиц; деятельность банка на финансовом рынке; организация валютных операций и валютного контроля; деятельность банка на рынке драгоценных металлов), т.е. подробный анализ активных операций коммерческого банка.

Предметом

исследования в работе выступает Акционерный банк газовой промышленности «Газпромбанк» (закрытое акционерное общество). Созданный в 1990 году как кредитный институт газовой отрасли, оставаясь уполномоченным банком и финансовым консультантом ОАО «Газпром», Газпромбанк давно уже стал полноправным участником не только российского, но и международного банковского сообщества, одним из крупнейших финансовых институтов Центральной и Восточной Европы. Как уполномоченный банк ОАО «Газпром» с 1998 года, Газпромбанк предоставляет предприятиям газовой отрасли комплексное расчетно-кассовое обслуживание, обслуживание внешнеэкономической деятельности и международных проектов, кредитование и услуги по реструктуризации задолженностей, управлению финансовыми потоками, предлагает различные страховые продукты, депозитарные и кастодиальные услуги, услуги на фондовых и финансовых рынках. Банк обслуживает порядка 1000 аффилированных компаний и партнеров Газпрома и около 300 тыс. сотрудников группы. По соглашениям с органами власти ряда субъектов Российской Федерации Газпромбанк участвует в обслуживании совместных с ОАО «Газпром» программ и проектов. Банк также выступает в качестве финансового и банковского консультанта, выполняет функции агента валютного контроля по международным контрактам ОАО «Газпром».

Объектом

исследования выступают активные операции коммерческих банков.

Данная цель достигается с помощью решения следующих задач

:

Во-первых, рассмотреть активные операции коммерческих банков, их роль и место в банковской деятельности, для чего будут рассмотрены:

· Экономическая сущность активных операций

· Виды и формы активных операций коммерческих банков

· Современные активные операции: лизинг, факторинг, операции с ценными бумагами, трастовые операции.

Во-вторых проанализировать работу «Газпромбанка» по активным операциям, для этого будут проанализированы:

Реклама

· Кредитная политика, её направления и результаты. Особенности и проблемы ипотечного кредитования

· Роль «Газпромбанка» на рынке ценных бумаг

· Особенности кассовых операций.

В третьих, выявить направления для совершенствования эффективности активных операций Газпромбанка, для чего будут рассмотрены

· Основные направления развития активных операций в «Газпромбанке»

· Основные перспективы развития ипотечного кредитования.

Структурно работа состоит из введения, трех глав, заключения и литературы. В первой главе рассматриваются теоретические аспекты активных операций коммерческих банков. Во второй главе работы анализируются активные операции Газпромбанка. В третьей главе выявляются проблемы и предлагаются мероприятия по совершенствованию активных операций исследуемого банка.

В работе использовались следующие методы исследования: анализ, систематизация, экономико-статистический, логических выводов, систематизация и др.

Данная тема является достаточно изученной, в настоящее время существует большое количество работ различных авторов по исследуемой проблеме, в частности необходимо отметить труды следующих экономистов:

Антонова П.Г. Лаврушиной О.И., Белоглазова Г.Н., Тавасиева А.М., Полякова В.П., Московкина Л.А. и др.

Глава 1. Активные операции, их роль и место в банковской деятельности

1.1.Экономическая сущность активных операций

Активные операции банка разнородны как по экономическому содержанию, так и с точки зрения их качества (возможных результатов для банка). Количественные соотношения между разными по качеству активами (вложениями средств) или, что-то же самое, доли разных групп активов в их общем балансовом итоге называют структурой активов. Такая структура может быть рациональной (целесообразной, оправданной) или нерациональной, эффективной (обеспечивающей приемлемый уровень доходности и прибыльности операций) или неэффективной. Судить об этом принято по:

■ степени диверсификации активов, структуре активов, в том числе по объемам или долям «хороших» (обеспеченных, надежных) и «плохих»

(высокорисковых, критических, необеспеченных, сомнительных, безнадежных с точки зрения возврата) активов;

■ степени ликвидности разных групп активов;

■ тому, в какой мере банк соблюдает золотое правило соответствия структуры активов структуре пассивов (по объемам и срокам привлеченных и размещенных средств).

Качество активов банка — чрезвычайно подвижный параметр, в силу чего его необходимо постоянно анализировать и оценивать. При этом анализироваться должны:

1) динамика объемов и качественный состав активов баланса, в том числе:

—активов производительных (прежде всего операции с клиентами);

—активов непроизводительных;

—затрат на собственные нужды (капитализированнные активы, внутрибанковские денежные активы, нематериальные активы, отвлеченные за счет прибыли средства, расходы и убытки);

2) динамика объема и состава привлеченных средств;

3) динамика объема и состава собственных средств.

По классификации активных операций, как и по структуре активов сложились разные точки зрения.

По мнению Букато В.И., Львова Ю.И. основными активными операциями являются:1

· кредитные операции, в результате которых формируется кредитный портфель банка;

· инвестиционные операции, создающие основу для формирования инвестиционного портфеля;

· кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам ;

· прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

Лаврушин считает, что наиболее распространенными активными операциями банков являются:2

· ссудные операции, как правило, приносят банкам основную часть их доходов. В макроэкономическом масштабе значение этих операций состоит в том, что посредством них банки превращают временно бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления;

· инвестиционные операции, в процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности;

· депозитные операции, назначение активных депозитных операций банков заключается в создании текущих и длительных резервов платежных средств на счетах в Центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках;

· прочие активные операции,

разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Такие авторы как Поляков В.П., Московкина Л.А. подразделяют активные операции на банковские инвестиции, предоставление ссуд, учет (покупка) коммерческих векселей и фондовые операции.3

Антонов П.Г., Пессель М. выделяет такие же операции как и Букато В.И. и Львов Ю.И., то есть: кассовые, кредитные, инвестиционные и прочие операции.4

1.2.

Виды и формы активных операций коммерческих

банков

Кредитные операции.

1

Банковский кредит-это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их возврата. Эти отношения предполагают движение стоимости (ссудного капитала) от банка (кредитора) к ссудозаемщику (дебитору) и обратно. Заемщиками выступают предприятия всех форм собственности (акционерные предприятия и фирмы, государственные предприятия, частные предприниматели и т.д.), а также население.

Возврат полученной заемщиком стоимости (погашение долга банку) в масштабах одного предприятия и всей экономики должен быть результатом воспроизводства в возрастающих размерах. Это определяет экономическую роль кредита и служит одним из важнейших условий получение банком прибыли от кредитных операций. Задолженность по кредитам, предоставляемым населению, может погашаться за счет уменьшения накопления и даже сокращения потребления по сравнению с предыдущим периодом. В то же время кредитование населения обеспечивает рост потребления, стимулирует повышение спроса на товары (особенно дорогостоящие, длительного пользования) и зависит от уровня доходов населения, определяющих возможность получения банками прибыли от этих операций.

Кредитные операции занимают наибольшую долю в структуре статей банковских активов.

Инвестиционные операции.2

В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности.

Указанные операции также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение указанных операций, как правило, связано с долгосрочным вложением средств непосредственно в производство.

Разновидностью инвестиционных операций банков является вложение средств в конторские здания, оборудование и оплату аренды. Указанные вложения осуществляются за счет собственного капитала банка, их назначение состоит в обеспечении условий для банковской деятельности. Эти инвестиции не приносят банку дохода.

Кассовые операции.3

Наличие кассовых активов в необходимом размере – важнейшее условие обеспечение нормального функционирования коммерческих банков, использующих денежную наличность для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия операционных расходов, включая заработную плату персоналу, оплату различных материалов и услуг. Денежный запас зависит от: величины текущих обязательств банка; сроков выдачи денег клиентам; расчетов с собственным персоналом; развития бизнеса и т.д. Отсутствие в достаточном количестве денежных средств может подорвать авторитет банка. На величину денежной наличности влияет инфляция. Она увеличивает опасность обесценения денег, поэтому их необходимо скорее пускать в оборот, помещать в доходные активы. Из-за инфляции требуется все больше и больше наличных денег. Кассовые операции – операции, связанные с движением наличных денег, с формированием, размещением и использованием денежных средств на различных активных счетах.

Значение банковских кассовых операций определяется тем, что от них зависят формирование кассовой наличности в хозяйстве, соотношение денежных средств между различными активами, статьями, пропорции между массой бумажных, кредитных купюр и билонной (разменной) монетой.

Прочие операции. 1

Прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Экономическое содержание указанных операций различно. В одних случаях (покупка-продажа иностранной валюты или драгоценных металлов) происходит изменение объема или структуры активов, которые можно использовать для удовлетворения претензий кредиторов банка; в других (трастовые операции) банк выступает доверенным лицом по отношению к собственности, переданной ему в управление; в-третьих (агентские операции) – банк выполняет роль посредника, совершая расчетные операции по поручению своих клиентов.

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому итогу. Качество активов банка определяется целесообразной структурой его активов, диверсификации активных операций, объемом рисковых активов, объемом критических и неполноценных активов и признаками изменчивости активов.

Существуют разные подходы к определению структуры банковских активов.

Многие экономисты, в частности Э. Рид, Р. Коттер, Э. Гил и Р. Смит, активы коммерческих банков разделяют на 4 основные категории:2

1.Кассовая наличность и приравненные к ней средства.

2.Инвестиции в ценные бумаги.

3.Ссуды.

4.Здания и сооружения.

В зарубежной практике принято в статью "Наличные деньги и приравненные к ним средства" включать средства на счетах в федеральных резервных банках и других коммерческих банках, банкноты и монеты, а также платежные документы в процессе инкассирования. Все эти средства необходимы для размена денег, возврата вкладов, удовлетворения спроса на ссуды и покрытия различных операционных расходов.

Что касается инвестиций в ценные бумаги, то коммерческие банки покупают эти ценные бумаги для поддержания ликвидности, для увеличения доходов, а также для использования их в качестве обеспечения обязательств по вкладам перед различными органами власти.

В развитых странах подавляющая часть всех инвестиций приходится на государственные ценные бумаги. С целью обеспечения ликвидности банки помещают сравнительно небольшие суммы и в другие ценные бумаги: банковские акцепты, обращающиеся на рынке коммерческие бумаги, брокерские ссуды и сертификаты товарно-кредитных корпораций, облигации правительственных учреждений, первоклассные облигации корпораций.

Что касается статьи "Здания и оборудование", то здесь глобальных проблем по управлению этими активами, как правило, не возникает, так как вопросами вложения средств в здания и оборудование не приходится заниматься ежедневно.

В работе российских экономистов также встречается группировка активов по степени ликвидности, так например, у Белоглазовой Г.Г. эта группировка выглядит следующим образом: 1

1.Ликвидные активы- остатки средств в кассе, денежные средства в пути, прочие денежные средства, остатки средств на счетах хозрасчетных и нехозрасчетных предприятий и организаций банка, остатки средств на счетах у иностранных банков, на корреспондентских счетах в ЦБР, а также приобретенные банком облигации государственных займов и выданные кредиты и другие виды платежей в пользу банка со сроком погашения до одного месяца.

2.Ссуды.2

Ими обеспечивается получение основной части доходов банка. У наших коммерческих банков ссуды – преобладающая форма активов. Наиболее ликвидные ссуды это ссуды, предоставляемые другим банком (особенно ссуды до востребования), а также краткосрочные ссуды предприятиям и организациям. Причем ликвидность последних возрастает в связи с тем, что принятые в их обеспечение ценности могут быть перезаложены коммерческим банком в центральном банке для получения от него краткосрочных кредитов. Ликвидность долгосрочных ссуд с учетом существующих условий их предоставления чрезвычайно низка. Сложившаяся у нас практика такова, что долгосрочные ссуды предоставляются в основном без всякого обеспечения. Это резко снижает их ликвидность и повышает риски коммерческих банков от их невозврата.

3.Инвестиции в паи и ценные бумаги предприятий, организаций, кооперативов других банков. Для отечественных коммерческих банков эти активы наименее ликвидны по сравнению со ссудами, так как при отсутствии развитого вторичного рынка ценных бумаг реализация акций и облигаций предприятий весьма затруднительна.1

4.Основные фонды банка. Вложения средств в эти активы имеют относительно низкий удельный вес в активах коммерческих банков и не связаны непосредственно с получением прибыли. Но именно эти активы создают коммерческим банкам материальную основу для получения прибыли.

Лаврушин О.И. все активы банка разбивает группы по степени ликвидности в зависимости от срока погашения, так как для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. Активы банка делятся на1

: высоколиквидные активы (т.е. активы, которые обеспечивают мгновенную ликвидность); ликвидные активы, и активы долгосрочной ликвидности.

К активам мгновенной ликвидности (высоколиквидным) относятся: наличность и приравненные к ним средства, средства на счетах в Центральном банке, Государственные долговые обязательства и др. Эти средства относятся к ликвидным, так как подлежат в случае необходимости изъятию из оборота банка.

В состав ликвидных активов входят, кроме перечисленных высоколиквидных активов, все кредиты, выданные кредитной организацией в рублях и иностранной валюте, со сроком погашения в течение ближайших 30 дней, а также другие платежи в пользу кредитной организации, подлежащие перечислению в ближайшие 30 дней.

К активам долгосрочной ликвидности относятся все кредиты, выданные кредитной организацией, в рублях и иностранной валюте с оставшимся сроком погашения свыше года, а так же 50% гарантий и поручительств, выданных банком сроком действия выше года, кредиты просроченные за минусом ссуд, гарантированных Правительством, под залог ценных бумаг, под залог драг. металлов.

Устанавливая рациональную структуру активов банк должен выполнять требования к ликвидности, а следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочно ликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы мгновенной, текущей степени долгосрочной ликвидности.

Норматив мгновенной ликвидности рассчитывается как отношение суммы высоколиквидных активов банка к сумме его обязательств по счетам до востребования.

Норматив текущей ликвидности представляет собой отношение суммы ликвидных активов кредитной организации к сумме ее обязательств по счетам до востребования и на срок до 30 дней.

Норматив долгосрочной ликвидности определяется как отношение выданных банком кредитов сроком погашения свыше года к капиталу кредитной организации и обязательствам свыше года. Выше названные нормативы применяются в процессе управления активами.

Так же активы банков можно сгруппировать от степени риска.

По степени риска делятся на пять групп:2

К первой группе относятся активы, имеющие нулевую степень риска: кассовая наличность, остатки средств на корреспондентском и резервном счетах в ЦБ, государственные ценные бумаги.

Ко второй группе относятся активы с 10% степенью риска. В нее входят остатки на корреспондентских счетах в иностранных банках.

Для третьей группы активов вероятность возникновения рисков составляет 20%. Они охватывают инвестиции банков в ценные бумаги местных органов власти.

Четвертая группа включает активы с 50% риском. В эту группу включены: остатки средств на корреспондентских счета российских коммерческих банков, гарантии и поручительства, выданные банком.

Для пятой группы риск составляет 100%. К ней относятся краткосрочные, долгосрочные и просроченные ссуды, все остальные инвестиции банка.

С точки зрения доходности выделяют две группы активов:1

а) приносящие;

б) не приносящие доход.

К активам, приносящим банку доход, относятся: ссуды, значительная доля инвестиционных операций, часть депозитных операций и прочие операции.

К активам, не приносящим доход, относятся: кассовая наличность, остатки средств на корреспондентском и резервном счетах ЦБ, инвестиции в основные фонды банка. Чем выше доля активов, приносящих банку доход, в общей сумме активов, тем эффективнее они размещены.

Таким образом, можно заметить, что группируются банковские активы по нескольким критериям и разными авторами по-разному

1.3. Современные активные операции коммерческих банков: лизинг, факторинг, операции с ценными бумагами, трастовые операции

Лизинг

Эта форма применима к финансирования долгосрочной аренды дорогостоящего оборудования. Согласно договору о лизинге арендатор получает в долгосрочное пользование оборудование при условии внесения периодических платежей владельцу оборудования. Арендодателями могут быть промышленные предприятия, имеющие свои лизинговые компании, а также специализированные лизинговые компании. Имеются различные виды лизинга:

1.Оперативный лизинг.

Мощные фирмы-производители могут быть заинтересованы не в продаже своей продукции, а в сдаче ее в аренду. Договор заключается, как правило на 3-5 лет.

2.Лизинг недвижимости.

Определенные фирмы создают в сотрудничестве с банком крупные объекты типа заводского цеха, которые могут использоваться различным образом. После окончания срока аренды, составляющего 15-20 лет, объект продается арендатору.

3.Финансовый лизинг.

Этот вид подразумевает сдачу в аренду таких товаров, как самолеты, автомобили, Срок составляет 2-6 лет. В финансовом лизинге службы технического обслуживания и ремонта разделены.

Ставки по лизинги рассчитываются исходя из издержек производства, процентов, налогов. [1]

Факторинг

Банк-фактор покупает требования какой-либо компании и затем сам получает платежи по ним. При этом речь идет, как правило, об обращающихся краткосрочных требованиях, возникающих из товарных поставок. В операции факторинга имеются три участника: фактор, первоначальный кредитор и должник, получающий от клиента товары с отсрочкой платежа. Фактор ведет всю бухгалтерию, берет на себя обязанности по предупреждению должника о платежах, выполняет инкассацию требований, а также несет весь риск, связанный с полным и своевременным поступлением платежей. Расходы клиента складываются из комиссионных и факторского сбора, состоящего из процентов за предоставленный аванс и прибыли авансовой компании.

Операции с ценными бумагами

Инвестиционный портфель банка строго структурируется законом. Это означает, что государство устанавливает норму процента, согласно которой определенная часть (до 90%) должна состоять из ценных бумаг государства, остальная - частных предприятий. Первичное размещение всех видов ценных бумаг правительства происходит в порядке аукционной продажи, где в первую очередь удовлетворяются заявки, предлагающие наивысшую цену (ставку).Вторичное обращение происходит на внебиржевом рынке. Рынок создает группа дилерских фирм, ведущих активные операции по покупке и продаже государственных обязательств. В условиях экономического спада правительство через центральный банк старается стимулировать хозяйственную активность и покупает у дилеров государственные обязательства, увеличивая их резервные счета. В условиях инфляционного бума государство продает дилерам свои обязательства и тем сокращает их ликвидность. Корпоративные облигации в гораздо большей степени, чем государственные подвержены риску неплатежа. Банки покупают только высококлассные бумаги в соответствии с оценкой кредитными агентствами связанного с ними риска.[2]

Различают два вида инвестиционной политики банка: пассивная и агрессивная. Пассивная стратегия характеризуется равномерным распределением инвестиций между выпусками разной срочности. Эта политика банк распределяет вложения в краткосрочные и долгосрочные обязательства равномерно, чтобы обеспечить хорошую доходность и ликвидность.

Агрессивная стратегия. Этой политики придерживаются крупные банки, имеющие большой портфель инвестиционных бумаг и стремящиеся к получению максимального дохода от этого портфеля. Этот метод требует значительных средств, так как он связан с большой активностью на рынке ценных бумаг, при которой необходимо использовать экспертные оценки и прогнозы состояния рынка ценных бумаг и экономики в целом. Так, если кривая доходности находится на относительно низком уровне и будет по прогнозам повышаться, то это обещает снижение курсов твердопроцентных бумаг. Поэтому банк будет покупать краткосрочные облигации, которые по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например ссуды).[3]

Трастовые операции

Многие коммерческие банки принимают на себя функции доверенного лица и выполняют в этой роли разнообразные операции для своих индивидуальных и корпоративных клиентов. Например, бизнесмен хочет, чтобы его сын ежегодно получал часть от капитала, находящегося у его отца в банке, а по достижении совершеннолетия получил весь капитал. Некоторые коммерческие банки не выполняют никаких других функций, кроме трастовой. Имеются три основные категории трастовых услуг для физических лиц:

· распоряжение имуществом после смерти владельца;

· управление имуществом на доверительной основе и попечительство;

· агентские функции;

1. Распоряжение после смерти в пользу наследников - наиболее распространенный вид доверительных услуг. Должна быть составлена подробная опись имущества, уплачены долги, а оставшаяся сумма распределена между наследниками согласно закону.

2. Управление имуществом в форме треста может иметь различную правовую основу: завещание, специальное соглашение, распоряжение суда. Виды трастов, находящихся в управлении банков, весьма разнообразны:

Пожизненный траст учреждается лицом по договоренности с банком. Например, клиент переводит деньги в доверительное управление банку, поручая ему выплачивать доход в течение его жизни, а после смерти передать капитал жене и детям.

Страховой траст возникает, если клиент назначает банк доверенным лицом по страховому полису и поручает ему выплачивать доход своей жене после его смерти и передать сумму полиса детям после смерти жены.

Корпоративный траст учреждается в форме имущества, закладываемого в банке в обеспечение выпуска облигаций компании.

Траст в пользу наемных служащих может иметь форму пенсионного фонда или плана участия в прибылях. В первом случае предприниматель вносит деньги по утвержденной схеме в фонд, находящийся в управлении банком, для покупки аннуитетов или прямых выплат сотрудникам по достижении пенсионного возраста. Если работники вносят деньги в фонд, то он называется пенсионным трастом с участием, если нет - без участия. Во втором случае предприниматель переводит часть прибыли в траст-фонд, открытый в банке для последующего распределения взносов и последующих доходов от фонда в пользу работников компании по достижении пенсионного возраста или на другую дату.[4]

Агентские функции отличаются от траста тем, что в случае траста доверенное лицо получает юридическое право на распоряжение собственностью, а при агентских отношениях право остается у принципала. Агентские функции заключаются в следующем:

· Хранение ценностей в сейфе. Банк получает, хранит и выдает ценности по поручению принципала без каких-либо инициатив или активных функций.

· Хранение имущества с активными функциями. Банк не просто хранит ценности в сейфе, а покупает и продает их, получает по ним доход, действуя согласно инструкциям принципала.

· Управление. Банк выполняет все функции хранителя имущества и активно управляет собственностью, например анализирует состояние портфеля ценных бумаг, дает рекомендации и предлагает способы инвестирования капитала и т.д. Если в ведение банка сдается реальная собственность, банк может сдавать ее в наем, эксплуатировать в соответствии с инструкциями принципала.

Банки выполняют агентские функции для деловых фирм:

Агент по трансферту. Банк выполняет для корпорации операции по передаче права собственности на акции и именные облигации от одного владельца к другому.

Регистратор акций. Банк ведет учет выпущенных ценных бумаг, чтобы не допустить их чрезмерной эмиссии, что карается законом.

Банк выполняет роль депозитария различных ценностей во время финансовых реорганизаций

Банк берет на себя функции агента по выплате дивидендов по акциям и процентов (а также погашению основного долга) - по облигациям компании.

Траст-отдел банка предоставляет многочисленные услуги и финансовые консультации индивидуальным распорядителям, опекунам и администраторам, управляющим чужим имуществом на доверительной основе.[5]

Операции с иностранной валютой осуществляют многие банки, но лишь некоторые из них создают и поддерживают соответствующий рынок: ведут валютную позицию или хранят запасы иностранной валюты. Большинство банков располагает данными о ежегодных котировках курсов различных валют, которые колеблются довольно-таки часто. Однако сведения о курсе в данный момент можно получить, позвонив дилеру по операциям с иностранной валютой. Чтоб осуществить для своих клиентов валютный обмен, некоторые американские банки вынуждены держать запасы валюты в виде депозитов в заграничных банках[6]

.

Операции на рынке иностранной валюты довольно-таки рискованные. Эта рискованность обусловлена тем, что обменные курсы различных валют подвержены изменениям в зависимости от состояния экономики и политической стабильности страны. Например, в 80-е годы ХХ века имело место некоторые обесценение валют Англии и Франции, тогда как западногерманская марка была относительно устойчива. Курс доллара США на международных рынках падал в связи с хроническим дефицитом платежного баланса на протяжении большей части периода с 1950 года, а в конце 1971 года и в начале 1973 года доллар был девальвирован по отношению к другим валютам. С 1973 года основные валюты мира плавают, то есть обменные курсы подвержены ежедневным колебаниям в зависимости от текущего спроса и предложения данной валюты. Например, иметь в наличии 100 млн. французских франков в ноябре 1968 года, когда франк был девальвирован примерно на 10% было обременительно и крайне невыгодно[7]

.

Довольно подробно З.П.Евзлин и В.А.Дмитриев-Мамонов рассматривают операцию с иностранными векселями, когда и возникает прежде всего вопрос о цене иностранной валюты, или о вексельном курсе. Вексельный курс представляет собой рыночную цену находящейся за границей денежной суммы, выраженной в местных денежных единицах; как всякая цена, вексельный курс должен состоять из двух элементов: постоянной величины и переменной величины. даваемой рынком[8]

.

Вообще, девизы — это заграничные векселя, допускаемые к биржевой котировке и обращению. Векселя эти, конечно, первоклассные по своему достоинству, то есть они выставлены наисолиднейшим в смысле кредитоспособности лицами и выписаны на таких же лиц. По своим хозяйственным свойствам вексель такой является платежным средством. Например, вместо того, чтобы послать валюту, должник может купить через банк вексель, выписанный им на свое имя. Купив такой вексель, он посылает его своему кредитору. При товарных сделках расчет может следовать или за наличные, или в кредит[9]

.

Иностранные векселя составляют предмет целого ряда других менее важных банковских операций. По существу эти операции ничем не отличаются от учетных. Как там, так и здесь, банк выплачивает векселедержателю валюту векселя, за исключением известной скидки за долгосрочный расчет и становится на его место. Различие состоит лишь в том, что в то время, как внутренние векселя, выписанные на иностранную валюту, остаются в своей стоимости внутри страны всегда неизменными, иностранные векселя выписаны на иностранную валюту и поэтому их ценность внутри страны все время испытывает более или менее значительное колебание, а курс их меняется. Отсюда и вытекает название этих категорий операций «курсовыми», отсюда же различия в целях, преследуемых банком в том и другом случае. При учете внутренних векселей банк имеет ввиду учетный процент, при покупке девиз — разницу в цене в местах выдачи и платежа векселя[10]

.

Вообще, на международном валютном рынке практикуются два вида сделок — кассовые (spot) и срочные (forward). Кассовая сделка предполагает немедленное исполнение, поставка же валюты по срочному контракту отодвигается на некоторое время. Обменный курс, по которому заключают кассовые сделки, называются кассовыми, а при реализации сделки в будущем, применяют термин «срочный курс». Если курс по срочным сделкам выше кассового, разность именуют премией; если дело обстоит наоборот, разность называют скидкой. В основе существования курса по сделкам на срок лежит риск изменения обменных курсов, присущий всем международным торговым и финансовым операциям. Пока кассовые курсы колеблются даже в узких пределах, все, кто рассчитывает конвертировать одну валюту в другую, рискуют[11]

.

Таким образом, при проведении валютных операций используется понятие валютного курса, под которым понимается цена денежной единицы одной страны, выраженная в денежных единицах другой стране. Определение курса валюты называется ее котировкой. Причем полная котировка включает определение курса покупателя (покупки) и курса продавца (продажи), в соответствии с которыми банк покупает и продает иностранную валюту на национальную. За счет разницы между этими курсами (маржи) банк покрывает свои расходы на осуществление обменных операций и получает прибыль. Существуют два вида котировки — прямая и косвенная. При прямой котировке курс (стоимость единицы) иностранной валюты выражается в национальной валюте. В данном случае применяется следующая формула[12]

:

Сумма в национальной валюте = сумма в иностранной валюте х курс.

При прямой котировке иностранной валюты курс продажи будет больше курса покупки.

При использовании косвенной котировке стоимость единицы национальной валюты выражается в иностранной валюте. Из сущности косвенной котировки следует, что для перевода суммы в национальной валюте в эквивалентную ей суммы в иностранной валюте ее необходимо умножить на курс[13]

:

Сумма в иностранной валюте = сумма в национальной валюте х курс.

Следовательно, при косвенной котировке для перевода суммы денег в иностранной валюте в эквивалентную ей сумму в национальной валюте ее необходимо разделить на курс:

Сумма в иностр.валюте

Сумма в нац.валюте = ——————————————

Курс

При косвенной котировке, в отличии от прямой, курс покупки иностранной валюты будет больше курса ее продажи.

Кроме кассовых операций с иностранной валютой, к активным операциям коммерческих банков так же относятся акцептные счета и сделки с недвижимостью[14]

.

Акцептную операцию обычно практиковали коммерческие банки в Англии. В практике бывших русских коммерческих банков она почти не встречалась. Сущность ее сводится к следующему. По поручению клиента, которому открыт акцептный кредит, обычно покупателя какого-либо товара, банк акцептует выставленные на него со стороны продавца вексель-тратту на определенную сумму, то есть принимает на себя обязательства оплатить этот вексель в срок. Выдав этот вексель, акцептовав эту тратту, банк — акцептант записывает в своем активе долг за своим клиентом, который ко времени наступления срока обязан внести в банк соответствующую сумму на оплату тратты. «Если банк, акцептовавший тратту, пользуется на данном рынке хорошим именем, — пишет З.С.Каценеленбаум, — то акцептованная тратта без всяких затруднений может быть учтена в любом банке..»[15]

. Поэтому продавцы товаров, в особенности в международной торговле, охотно соглашаются принимать в уплату за товары вместо наличных денег акцепты первоклассных банков.

Из этих особенностей акцептной операции вытекает, что она является для банка двусторонней, то есть одновременно активной и пассивной. По каждому акцептному векселю для банка — акцептанта возникает в пассиве долг по отношению к тому предприятию, которое выставило на него вексель, и в тоже время у него в активе возникает на ровную сумму право требования к тому клиенту, которому открыл акцептный кредит. «На балансе банка, обязательства его с теми обязательствами, которые имеют по отношению к нему по акцептам его клиенты и которые записаны в активе», — подчеркивает З.С.Каценеленбаум[16]

.

Акцептная операция дает возможность банкам выступать в качестве посредников по кредиту по торговым операциям, которые производятся между различными странами, без помещения в этих операциях своих средств. Акцептная операция — одна из тех, которая сделала в свое время Англию мировым банкиром. Базой для акцептной операции английских банков являлся в конечном счете лондонский денежный рынок, лондонские же банки, помещающие деньги в векселях, на которые имелся английский акцепт.

Акцептная форма признается преимущественной формой денежных расчетов между организациями за поставленные товары и оказанные услуги. Как подчеркивает Е.А.Флейшиц, «расчет в форме акцепта платежного требования начинается с передачи поставщиком обслуживающему его учреждению Госбанка платежного требования на инкассо»[17]

. Платежное требование обращено как к банку, так и к плательщику. Для банка оно является инкассовым поручением, сообразно с которым он должен получить деньги от плательщика и инкассировать их, то есть зачислить на счет поставщика. Для покупателя оно является требованием об оплате товаров и услуг, оказанных на основе и в порядке выполнения связывающих контрагентов договорных обязательств. «Банк, обслуживающий поставщика, — пишет О.С.Иоффе, — пересылает расчетные документы в учреждение банка, обслуживающее плательщика. Последний обязан сам следить за поступающими в его адрес требованиями, чтобы своевременно реагировать на них путем принятия или, наоборот, отклонения»[18]

Акцепт бывает двух видов — предварительный и последующий. Предварительным он признается, если должен последовать до перечисления платежа кредитору. В свою очередь, предварительный акцепт выступает в форме отрицательного и положительного. он может быть применен лишь в специально предусмотренных случаях, например, при расчетах между внешнеторговыми организациями и покупателями импортных или поставщиками экспортных товаров, а так же при расчете с бюджетными, проектными и др. организациями. За указанными пределами применяются последующий акцепт, сущность которого состоит в том, что платежные требования оплачиваются немедленно по их поступлению. Тем не менее, плательщик вправе не только акцептовать платежное требование одним из указанных способов, но и отказать в акцепте по основаниям, предусмотренном в законе или договоре. Полный отказ от акцепта допускается, если платежное требование предъявлено на неуказанный товар или не предусмотренные договором услуги[19]

.

В соответствующих случаях в платежном требовании должны быть указаны дата и номер документа, в котором выражено согласие потребителя на предложение поставщика. Кроме того, по мнению Е.А.Флейшиц, «в тех случаях, когда законом допускается поставка товара по заказу потребителя или по принятому потребителем предложению поставщика, совпадение воли обеих сторон может получить объективное выражение и в составленном законно уполномоченными представителями сторон акте сдачи-приемки продукции, которому предшествуют другие документы»[20]

.

Зак

лючение

В работе нами были рассмотрены активные операции коммерческих банков.

Банк постоянно проводит самые разнообразные финансовые действия, именуемые его операциями (сделками). Каждая такая операция — это определенные профессиональные действия работников банка. Вся совокупность таких операций (соответствующих действий работников) в первом приближении делится на две крупные группы — пассивные и активные операции.

Активные операции банка представляют собой операции (действия его работников), в результате которых свободные денежные ресурсы банка (собственные и привлеченные) находят целесообразное применение, рассчитанное на получение доходов, или используются для обеспечения общих условий его деятельности без непосредственного расчета на получение дохода.

В общем случае основные виды активных операций (основные направления деятельности банковских работников), обеспечивающие банку получение доходов, следующие:

· кредитные (ссудные) — операции выдачи заемщикам денег в качестве банковского кредита. Кредитные операции, в ходе которых банки покупают (учитывают) векселя или принимают их в залог, принято называть учетно-ссудными;

· фондовые — операции вложения банком собственных средств и/или средств клиентов (как правило, по их распоряжениям) в ценные бумаги на организованном и неорганизованном биржевом рынке;

· расчетные (расчетно-платежные) — в основном операции зачисления средств на счета клиентов и оплаты со счетов их обязательств перед другими лицами. Данные операции являются активными (предполагающими размещение денег банка) в том смысле, что для своевременного проведения платежей по собственным и клиентским обязательствам банку необходимо часть средств постоянно держать на корреспондентских счетах в Центральном банке, других банках, расчетных (клиринговых) центрах;

· инвестиционные — операции вложения банком своих средств в акции и паи (т.е. в уставные капиталы) других юридических лиц в целях совместной хозяйствен-нно-коммерческой деятельности, рассчитанной на получение прибыли в форме дивидендов;

· комиссионные и гарантийные.

Перечисленные и некоторые другие операции, как уже отмечено, являются доходными. Однако такую их характеристику нельзя считать постоянной и неизменной; в зависимости от разных обстоятельств они могут оказываться высокодоходными, низкодоходными, приносящими доход стабильный или нестабильный, бездоходными или даже убыточными. Поэтому банку так важно точно определять свои рыночные приоритеты и свою специализацию на каждый данный период деятельности

Часть активных операций банка как операций размещения его средств (подчас безальтернативного), абсолютно необходимых как общие условия его нормального стабильного функционирования, заведомо не приносит доходов (на этом основании данные средства некорректно именуют «неработающими активами»). Имеются в виду главным образом:

· наличные деньги в хранилище и операционных кассах банка, большинство операций с наличностью;

· деньги, депонированные в ЦБ в качестве обязательных резервов;

· остатки средств на основном корреспондентском счете банка в ЦБ, иногда — на корреспондентских счетах в других банках; средства в расчетных центрах;

· беспроцентные кредиты (если такие выдавались) или кредиты пролонгированные, когда проценты за них не платятся;

· капитальные вложения в основные средства и др.

С момента своего создания в 1990 году главной целью Газпромбанка является повышение качества и эффективности финансового обслуживания ОАО «Газпром» и предприятий газовой отрасли. На протяжении 15 лет стратегическое партнерство с ОАО «Газпром» - основным акционером и крупнейшим клиентом Банка - было и остается важнейшим приоритетом политики руководства Банка, определяет пути развития бизнеса.

Газпромбанк выступает в роли российского банка-агента по большинству обеспеченных синдицированных кредитов ОАО «Газпром» на общую сумму свыше 11 млрд. долл. США (более 90% всех обеспеченных долгосрочных зарубежных заимствований Общества).

Так, в 2004 году на обслуживание были приняты синдицированные займы ОАО «Газпром» (Креди Лионе, АБН АМРО) на общую сумму порядка 2,2 млрд. долл. США, а также еврооблигации ОАО «Газпром» на сумму 1,25 млрд. долл. США.

Газпромбанк принимает участие в подготовке и реализации инвестиционной программы ОАО «Газпром» по целому ряду проектов:

· по реконструкции и расширению газотранспортной системы «Средняя Азия - Центр», что позволит обеспечить дополнительные поставки туркменского газа в объемах до 11 млрд. куб. м в год;

· по новому проекту газовой отрасли на Украине - газопроводу «Богородчаны - Ужгород», реализуемому ООО «Международный консорциум по управлению и развитию газотранспортной системы Украины» (пропускная способность - до 20 млрд. куб. м газа в год).

Газпромбанк является одним из немногих российских банков, имеющих позитивный опыт долгосрочного инвестиционного кредитования. Во многом успех Банка связан с высочайшим качеством и надежностью заемщиков - ОАО «Газпром», его дочерних предприятий и партнеров.

Общий объем инвестиционных кредитов, выданных Банком в интересах ОАО «Газпром», на конец 2004 года составил около 1,2 млрд. долл. США. Наиболее крупным проектом, кредитование по которому было начато в конце 1996 года, стал проект строительства первой нитки польского участка газопровода «Ямал - Европа» на общую сумму порядка 900 млн. долл. США (проект «ЕвроПолГаз», Польша). Реализация данного проекта позволила увеличить экспортные мощности на Белорусском направлении до 20 млрд. куб. м газа в год.

Газпромбанк также осуществляет кредитование проектов строительства и расширения мощностей транзитных газопроводов в Турцию и страны Балканского региона:

· румынского участка газопровода на общую сумму порядка 117 млн. долл. США (проекты «Ромгаз» и «Трансгаз», Румыния);

· болгарского участка газопровода на общую сумму 47 млн. долл. США (проект «Булгаргаз», Болгария);

· украинского участка газопровода в объеме порядка 8 млн. долл. США (общая сумма порядка 21 млн. долл. США) (проект«Газтранзит», Украина). Реализация этих проектов обеспечит увеличение экспортных возможностей газопроводов на 10 млрд. куб. м в год.

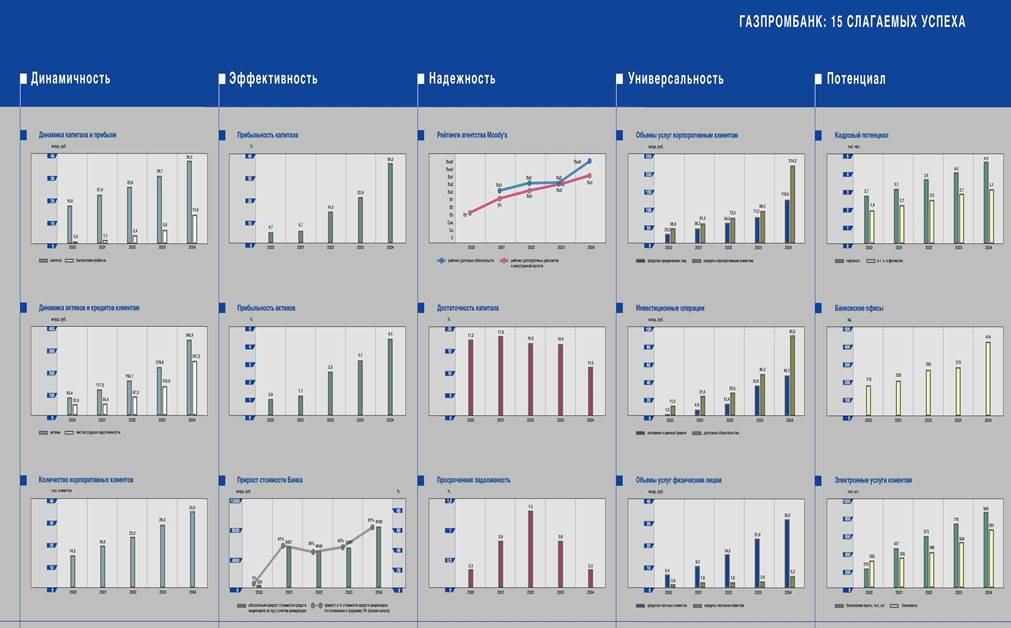

Активы Газпромбанка в 2004 году составили 340,6 млрд. руб. Прирост в 56% по итогам года является наилучшим показателем среди российских банков первой десятки.

Главным направлением размещения средств по-прежнему остается кредитование клиентов. Если на конец 2003 года доля кредитных вложений в активах Банка составляла 61%, то на 1 января 2005 года она достигла 73%. Скачок произошел в сфере коммерческого кредитования юридических лиц, где портфель банка увеличился в 2,4 раза и достиг 214,2 млрд. руб. Рост кредитного портфеля был обусловлен не только увеличением заимствований крупными заемщиками, но и тем, что Банк активно кредитовал региональные предприятия.

Благодаря успешному внедрению различных программ кредитования физических лиц (автокредитование, ипотечное и различные виды потребительского кредитования) портфель кредитов населению вырос более чем в 2 раза, причем особенно активно данное направление деятельности развивалось в регионах.

Объем высоколиквидных активов (денежные средства, счета в Банке России и банках-корреспондентах) вырос с 32 млрд. руб. до 44 млрд. руб. (13% активов Банка).

К концу 2004 года были снижены объемы как торгового, так и инвестиционного портфелей ценных бумаг. В частности, торговый портфель ценных бумаг сократился на 25% до 17,9 млрд. руб. Приоритетными стали вложения в облигации РФ и субъектов Федерации (прирост 38%), а также расширение операций РЕПО (прирост по операциям РЕПО - 17%), что позволяло эффективно поддерживать ликвидность.

Эффективность использования активов, определяемая как доля работающих активов в совокупных активах Банка, существенно выросла.

По итогам года достигнут положительный финансовый результат - максимальный за всю историю Банка. Прибыль до налогообложения составила 12,1 млрд. руб., что более чем в 2 раза превышает результат 2003 года.

Показатели финансовой деятельности свидетельствуют о существенном росте операций Банка в 2004 году: процентные доходы (без капитализированных процентов) выросли в 1,9 раза, доходы по операциям на фондовом рынке - в 1,5 раза, комиссионные доходы - на 48%.

Наиболее существенный вклад в итоговый финансовый результат внесли доходы, полученные от кредитования. За год они составили 17,1 млрд. руб. В целом процентные доходы достигли 18,7 млрд. руб. Процентные расходы Банка составили 9,0 млрд. руб. В результате, по итогам года чистые процентные доходы достигли 9,7 млрд. руб.

Другим наиболее существенным компонентом итогового финансового результата стали чистые доходы от операций с ценными бумагами, составившие 8,0 млрд. руб. Высокие доходы от этих операций обусловлены активностью Банка на рынке ценных бумаг в течение года, а также общим ростом текущей стоимости портфеля ценных бумаг.

Комиссионные доходы составили почти 3 млрд. руб. и по-прежнему представляют собой существенный и стабильный источник доходов Банка. В этих доходах значимую часть составляют доходы от операций с банковскими картами, а также от расчетных и депозитарных операций.

В 2004 году существенно повысились показатели эффективности деятельности Банка: прибыльность капитала превысила 36%, по сравнению с 21% в предшествующем году, прибыльность активов составила 4,3% (3,1% - за 2003 год). Отношение расходов Банка к сумме процентных и комиссионных доходов (аналог Cost to Income Ratio) составило 58% и практически не изменилось по отношению к 2003 году. Прирост стоимости средств акционеров Банка за 2004 год составил 61% по сравнению с 36-41% за 2001-2003 годы.

По проблемам активных операций коммерческих банков необходимо отметить следующее:

1. По-прежнему актуальной является проблема повышения уровня капитализации банков. Этот процесс стимулировало бы использование в целях капитализации экономии от снижения ставки налогообложения в 2002 г. Значение капитализации особенно повышается в связи с предстоящим введением международных стандартов финансовой отчетности. У банков есть как минимум два года, чтобы соотнести новую методологию расчета собственных средств со сложившейся практикой, исключить некорректные методы их формирования.

2. Несколько слов о проблеме недокапитализации банков. Сейчас в целом по банковской системе уровень достаточности капитала превышает 20% при минимальных пределах 10%. Это означает, что при нынешних капиталах банки могут удвоить кредитные вложения, но зачастую не имеют для этого ресурсов. Кроме того, достаточно высоки риски кредитования. Все это во многом сдерживает их активность в поисках сфер приложения своих средств. Поэтому банки ожидают от потенциальных ссудозаемщиков большей информационной прозрачности, обоснованности представляемых для получения ссуд расчетов.

3. К настоящему времени, многие банки уже не имеют проблем с избытком ликвидности. Вместе с тем необходимы меры по стерилизации на кратко- и даже среднесрочную перспективу. В стране существует избыточная рублевая денежная масса, которую она не может переварить. Решить эту проблему могло бы развитие операций по переучету или залогу в Банке России векселей производственных предприятий, что также сократит каналы перетока денег на валютный рынок (по сравнению, например, с ломбардным кредитованием).

4. В целом по активным операциям банков необходимо отметить, что их дальнейшее развитие во многом будет определяться денежно-кредитной политикой государства. Банк России ежегодно в соответствии с законом формирует основные направления единой государственной денежно-кредитной политики, хотя правильнее ее назвать денежно-кредитной политикой самого Банка, поскольку в основных направлениях предусматриваются только его действия. Существует большое поле деятельности для всех отечественных банков по налаживанию цивилизованной платежной системы, а по сути — создания ее заново. Отсюда вытекает задача коренных преобразований в данной сфере.

Литература

1. Конституция РФ. 1993

2. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая, 26 ноября 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта, 11 ноября, 23 декабря 2003 г., 29 июня, 29 июля, 2, 29, 30 декабря 2004 г., 21 марта, 9 мая, 2, 18 июля, 21 июля 2005 г.)

3. Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" (с изм. и доп. от 13 декабря 1991 г., 24 июня 1992 г., 3 февраля 1996 г., 31 июля 1998 г., 5, 8 июля 1999 г., 19 июня, 7 августа 2001 г., 21 марта 2002 г., 30 июня, 8, 23 декабря 2003 г., 29 июня, 29 июля, 2 ноября, 29, 30 декабря 2004 г., 21 июля 2005 г.)

4. Федеральный закон от 25 февраля 1999 г. N 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" (с изм. и доп. от 2 января 2000 г., 19 июня, 7 августа 2001 г., 21 марта 2002 г., 8 декабря 2003 г., 28 июля, 20 августа 2004 г.)

5. Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп. от 10 января, 23 декабря 2003 г., 29 июня, 29 июля, 23 декабря 2004 г., 18 июня, 18 июля 2005 г.)

6. Указание ЦБР от 4 декабря 2003 г. N 1351-У "О внесении изменений в Положение Банка России от 9 октября 2002 года N 199-П "О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации"

7. Письмо ЦБР от 14 мая 1997 г. N 02-14/213 О порядке ведения кассовых операций

8. Антонов П.Г. , Пессель М. Денежное обращение ,кредиты, банки .- М., 1995

9. Анализ прибыли коммерческого банка (О.И. Гусарова, "Аудиторские ведомости", N 8, август 2003 г.)

10. Аудит учетной политики коммерческого банка в Узбекистане // А.У. Хомидов, "Аудиторские ведомости", N 2, февраль 2002 г.

11. Аудит кредитных операций коммерческого банка: стадия планирования // Е.А.Мозгалина, "Аудиторские ведомости", N 11, ноябрь 1999 г.

12. Банковское дело / Под ред. О.И.Лаврушина. М.: Финансы и статистика, 2002

13. Банковская система России. Настольная книга банкира. В 3-х кнг. / Ред.кол.: А.Г.Грязнова, А.В.Молчанов, А.М.Тавасиев и др. – М.: ДеКа, 2004 кн.2

14. Банковское дело: Управление и технологии / Под ред. Тавасиева А.М., М.: Юнити, 2004

15. Банковское дело. В.И.Колесникова, Л.П.Кроливецкая, М.: «Финансы и статистика» 1999

16. Банковские операции / Под ред. О.И. Лаврушина. - М.: Инфра-М . 2003

17. Букато В.И. , Львов Ю.И. Банки и банковские операции в России / Под ред. М.Х. Лапидуса. - М.: Финансы и статистика , 1996

18. Брегель Э.Я. "Денежное обращение и кредит капиталистических стран" 3-е изд. М. Финансы 1973 г.

19. "Бумажные денежные знаки России и СССР" М. "Финансы и статистика", 1999 г.

20. «Деньги, кредит, банки» под редакцией Г.И.Кравцовой, Минск «Меркаванне» 1994 год

21. «Деньги, кредит, банки» под редакцией О.И.Лаврушиной, Москва «Финансы и статистика» 2000 год

22. Внутренний контроль в коммерческом банке: оценка достаточности информационной базы (В.В. Щербаков, "Аудиторские ведомости", N 9, сентябрь 2001 г.)

23. «Денежные расчеты в предпринимательской деятельности» Новоселова, Москва, учебно-консультационный центр ЮрИнфор 1996 год

24. «Деньги, кредит, банки» Е.Ф.Жуков, Москва «Банки и биржи» изд. Объединение «ЮНИТИ» 1999 год

25. «Деньги и кредит» 5/2000. статья А.В.Юрина «наличные деньги – их место в современной России»

26. Э.Д. Долан "Деньги, банковское дело и К.Д. Кэмпбел кредитно- денежная политика" пер. с Р.Д.Кэмпбелл англ. М-Л 1999 г.

27. "Ипотечное кредитование: как продать "старое" жилье" // Филиппов Н., Леванов А., "Российская юстиция", 1999, N 7

28. Как взять в банке ипотечный кредит? // И.М. Барановский, "Главбух", N 14, июль 2004 г.

29. Концептуальные вопросы развития банковской системы Российской Федерации // Вестник Банка России, 2004, №8

30. Ляховский В.С.Учетная политика коммерческого банка – взгляд аудитора // Деньги и кредит, 2003, №7

31. Матовников М.Ю. Об оценке эффективности российских банков как финансовых посредников // Деньги и кредит, 2004 № 7

32. Масленченков Ю.С., Тавасиев А.М. Банк – партнер предприятия. – М.: Юнити, 2000

33. Маслеченков Ю.С., Тавасиев А.М., Эриашвили Н.Д.Расчетные и кассовые услуги банка. – М.: ЮНИТИ, 2001

34. Молчанов А.В. Коммерческий банк в современной России: теория и практика. – М.: Финансы и статистика 2000

35. Молчанов А., Тавасиев А. Банковская система России: какой её быть ? // Бизнес и банки, 2004, №32

36. Молчанов А.В., Тавасиев А.М.Банковские операции и операции банков // Бизнес и банки, 2003, № 28

37. Новоселова Е.Д. Денежные расчеты в предпринимательской деятельности. М.: Учебно-консультационный центр ЮрИнфор 1996 г.

38. Налогообложение операций банка с иностранной валютой и драгоценными металлами // А.Н. Губанков, "Аудиторские ведомости", N 1, январь 2003 г.

39. Налогообложение операций банков при возврате кредитов // Г. Писцов, "Финансовая газета. Региональный выпуск", N 46, ноябрь 2001 г.

40. Общая теория денег и кредита / Под ред. Жукова Е.Ф., М.:«Банки и биржи» издательское объединение «ЮНИТИ» 2001г.

41. «Общая теория денег и кредита» Жуков Е.Ф., Москва «Банки и биржи» издательское объединение «ЮНИТИ» 2001 год

42. Особенности учетной политики коммерческого банка // М.Е. Бурова, "Аудиторские ведомости", N 4, апрель 2001 г.

43. О своевременной уплате налоговых платежей коммерческими банками // Л.Л. Теймуразова, А.Т. Володина, "Налоговый вестник", N 7, июль 2001 г.

44. О начислении коммерческими банками процентов по векселям и отражении начисленных процентов в бухгалтерском учете // В. Ляховский, "Финансовая газета", N 16, апрель 2001 г.

45. Особенности налогообложения операций, связанных с новацией государственных ценных бумаг в коммерческих банках // В. Ляховский, П. Серебряков, "Финансовая газета", N 10, март 2000 г.

46. Особенности бухгалтерского учета операций, связанных с новацией государственных ценных бумаг в коммерческих банках // В.Ляховский, П.Серебряков, "Финансовая газета", N 2, январь 2000 г.

47. Панова Г.С. Кредитная политика коммерческого банка. – М.: ДИС, 2003

48. Правомерность применения норм ст. 40 НК РФ в отношении кредитных операций банков // О. Борисов, "Право и экономика", N 11, ноябрь 2004 г.

49. Правовое регулирование ипотечного кредитования и ипотечных ценных бумаг // О.В. Плешакова, А.Н. Королев, "Право и экономика", N 5, май 2003 г.

50. Российская банковская энциклопедия. – М.: ЭТА, 1999

51. Система ипотечного кредитования // Д. Петров, "эж-ЮРИСТ", N 6, февраль 2003 г.

52. Становление финансового посредничества в России (новое время)/ Банковские услуги. М.: Ника, 1999, № 4. 0,95 п.л.

53. Темников В.Ф.Некоторые проблемы организации управления коммерческим банком // Банковское дело, 2003, №5-6

54. Тосунян Г.А. О стратегии развития финансово-кредитной сферы // Рынок ценных бумаг, 2003, № 17

55. Турбанов А.В. О перспективах развития малых и средних банков // Бизнес и банки, 2005, №1

56. Эйгель Ф. Критерии оценки кредитного риска // Рынок ценных бумаг, 1999, №5

Приложени

я

Консолидированная финансовая отчетность

Бухгалтерский баланс (публикуемая форма) на 01.01.2005

| 1

|

Наименование статьи АКТИВЫ

|

на отчетную дату года

|

на начало года

|

| 1.

|

Денежные средства

|

4 985 987

|

3 123 772

|

| 2.

|

Средства кредитных организаций в Центральном банке РФ

|

29 240 196

|

13 849 005

|

| 2.1.

|

Обязательные резервы

|

5 260 525

|

9 213 816

|

| 3.

|

Средства в кредитных организациях

|

10 027 416

|

14 736 689

|

| 4.

|

Чистые вложения в торговые ценные бумаги

|

17 854 273

|

23 913 554

|

| 5.

|

Чистая ссудная задолженность

|

247152134

|

133 879 526

|

| 6.

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения

|

0

|

791 519

|

| 7.

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи

|

27 250162

|

8 908 609

|

| 8.

|

Основные средства, нематериальные активы и материальные запасы

|

1 657 377

|

1 370 436

|

| 9.

|

Требования по получению процентов

|

100 954

|

5 465 864

|

| 10.

|

Прочие активы

|

2 331782

|

12 865 460

|

| 11.

|

Всего активов

|

340 600 281

|

218 904 434

|

| II.

12.

|

ПАССИВЫ

Кредиты Центрального банка РФ

|

0

|

0

|

| 13.

|

Средства кредитных организаций

|

66 862 282

|

44 833 847

|

| 14.

|

Средства клиентов (некредитных организаций)

|

150167123

|

92 948 837

|

| 14.1.

|

Вклады физических лиц

|

30 575 401

|

21 889 099

|

| 15.

|

Выпущенные долговые обязательства

|

90 527 636

|

46 292 075

|

| 16.

|

Обязательства по уплате процентов

|

1657 586

|

1267 313

|

| 17.

|

Прочие обязательства

|

7 492 756

|

9 140 912

|

| 18.

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон 630 076

|

1 072 114

|

| 19.

|

Всего обязательств

|

317 337 459

|

195 555 098

|

| III.

20.

|

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ

Средства акционеров (участников)

|

13 331 851

|

13 331 851

|

| 20.1.

|

Зарегистрированные обыкновенные акции и доли

|

13 331 851

|

13 331 851

|

| 20.2.

|

Зарегистрированные привилегированные акции

|

0

|

0

|

| 20.3.

|

Незарегистрированный уставный капитал неакционерных кредитных организаций

|

0

|

0

|

| 21.

|

Собственные акции, выкупленные у акционеров

|

0

|

0

|

| 22.

|

Эмиссионный доход

|

0

|

0

|

| 23.

|

Переоценка основных средств

|

4 653

|

4 755

|

| 24.

|

Расходы будущих периодов и предстоящие выплаты влияющие на собственные средства (капитал)

|

5 505 430

|

-1 011 797

|

| 25.

|

Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет)

|

7 482 593

|

4113 152

|

| 26.

|

Прибыль к распределению (убыток) за отчетный период

|

7 949 155

|

4 887 781

|

| 27.

|

Всего источников собственных средств

|

23 262 822

|

23 349 336

|

| 28.

|

Всего пассивов

|

340 600 281

|

218 904 434

|

| IV.

29.

|

Наименование статьи на ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

Безотзывные обязательства кредитной организации

|

отчетную дату

126 407 589

|

на начало года

67 575 915

|

| 30.

|

Гарантии, выданные кредитной организацией

|

8 017 417

|

8 462 670

|

| V.

1.

|

СЧЕТА ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ АКТИВНЫЕ СЧЕТА

Касса

|

0

|

0

|

| 2.

|

Ценные бумаги в управлении

|

12 482 297

|

8 272 335

|

| 3.

|

Драгоценные металлы

|

0

|

0

|

| 4.

|

Кредиты предоставленные

|

0

|

0

|

| 5.

|

Средства, использованные на другие цели

|

0

|

0

|

| 6.

|

Расчеты по доверительному управлению

|

31 334 575

|

150 095

|

| 7.

|

Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам

|

4 883

|

0

|

| 8.

|

Текущие счета

|

2 951988

|

9 828 050

|

| 9.

|

Расходы по доверительному управлению

|

0

|

0

|

| 10.

|

Убыток по доверительному управлению

|

5 050

|

0

|

| 11.

|

ПАССИВНЫЕ СЧЕТА

Капитал в управлении

|

46 777 131

|

18 090 533

|

| 12.

|

Расчеты по доверительному управлению

|

0

|

150 297

|

| 13.

|

Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам

|

0

|

0

|

| 14.

|

Доходы от доверительного управления

|

0

|

0

|

| 15.

|

Прибыль по доверительному управлению

|

1662

|

9 650

|

Отчет о прибылях и убытках АБ «Газпромбанк» (ЗАО) за 2004 год

| Наименование статьи

|

на отчетную дату

|

начало года

|

| 1.

|

Проценты полученные и аналогичные доходы от:

Размещения средств в кредитных организациях

|

637 551

|

757 353

|

| 2.

|

Ссуд, предоставленных клиентам (некредитным организациям)

|

17 083 663

|

7 526 640

|

| 3.

|

Оказание услуг по финансовой аренде (лизингу)

|

0

|

0

|

| 4.

|

Ценных бумаг с фиксированным доходом

|

993 089

|

1 435 670

|

| 5.

|

Других источников

|

23 539

|

20 825

|

| 6.

|

Всего процентов полученных и аналогичных доходов

|

18 737 842

|

9 740 488

|

| 7.

|

Проценты уплаченные и аналогичные расходы по:

Привлеченным средствам кредитных организаций

|

3 515 671

|

1 847 173

|

| 8.

|

Привлеченным средствам клиентов (некредитных организаций)

|

2 824 523

|

2 307 295

|

| 9.

|

Выпущенным долговым обязательствам

|

2 667 449

|

1852 957

|

| 10.

|

Всего процентов уплаченных и аналогичных расходов

|

9 007 643

|

6 007 425

|

| 11.

|

Чистые процентные и аналогичные доходы

|

9 730 199

|

3 733 063

|

| 12.

|

Чистые доходы от операций с ценными бумагами

|

8 034 678

|

5 309 905

|

| 13.

|

Чистые доходы от операций с иностранной валютой

|

414 007

|

1 273 983

|

| 14.

|

Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами

|

21279

|

-4 095

|

| 15.

|

Чистые доходы от переоценки иностранной валюты

|

1 674 079

|

596 530

|

| 16.

|

Комиссионные доходы

|

2 979 091

|

2 008 766

|

| 17.

|

Комиссионные расходы

|

530 063

|

431 072

|

| 18.

|

Чистые доходы от разовых операций

|

-23 595

|

108 259

|

| 19.

|

Прочие чистые операционные доходы

|

-432 980

|

-554 384

|

| 20.

|

Административно-управленческие расходы

|

5 947 947

|

4 699 034

|

| 21.

|

Резервы на возможные потери

|

-3 798 984

|

-1805 385

|

| 22.

|

Прибыль до налогообложения

|

12 119 764

|

5 536 536

|

| 23.

|

Начисленные налоги (включая налог на прибыль)

|

4 293 318

|

1317 630

|

| 24.

|

Прибыль за отчетный период

|

7 826 446

|

4 218 906

|

Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов на 01.01.2005 года

| Наименование статьи

|

на отчетную дату

|

на начало года

|

| 1.

|

Собственные средства (капитал), тыс. руб.

|

36 319 744,0

|

29 736 588,0

|

| 2.

|

Фактическое значение достаточности

|

| собственных средств (капитала), %

|

11,0

|

16,4

|

| 3.

|

Нормативное значение достаточности

|

| собственных средств (капитала), %

|

10,0

|

10,0

|

| 4.

|

Расчетный резерв на возможные потери

|

| по ссудам, ссудной и приравненной к ней

|

| задолженности, тыс. руб.

|

9 424 416,0

|

5 656 430,0

|

| 5.

|

Фактически сформированный резерв

|

| на возможные потери по ссудам,

|

| ссудной и приравненной

|

| к ней задолженности, тыс. руб.

|

9 424 416,0

|

5 656 431,0

|

| 6.

|

Расчетный резерв

|

| на возможные потери, тыс. руб.

|

421 419,0

|

226 594,0

|

| 7.

|

Фактически сформированный резерв

|

| на возможные потери, тыс. руб.

|

421 419,0

|

226 594,0

|

По мнению аудиторской организации ЗАО «Делойт и Туш СНГ», бухгалтерский баланс, отчет о прибылях и убытках и отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и других активов Акционерного банка газовой промышленности «ГАЗПРОМБАНК» (закрытого акционерного общества), АБ «ГАЗПРОМБАНК» (ЗАО), подготовленные для публикации, отражают достоверно во всех существенных отношениях финансовое положение Акционерного банка газовой промышленности «ГАЗПРОМБАНК» (закрытого акционерного общества), АБ «ГАЗПРОМБАНК» (ЗАО) по состоянию на 1 января 2005 года в соответствии с требованиями законодательства Российской Федерации.

Акционеры Газпромбанка и банки с участием в уставном фонде Газпромбанка

| Акционеры

|

Доля в уставном капитале,

|

| ОАО «Газпром»

ООО «Газэкспорт»

ООО «Новые финансовые технологии»

ООО «Волготрансгаз»

ООО «Мострансгаз»

ООО «Югтрансгаз»

ООО «Кубаньгазпром»

ООО «Лентрансгаз»

ООО «Уралтрансгаз»

ООО «Газкомплектимпэкс»

ООО «Оренбурггазпром»

ООО «Пермтрансгаз»

ООО «Волгоградтрансгаз»

ОАО «Волгограднефтемаш»

ОАО «Центргаз»

ООО «Уренгойгазпром»

ДОАО «Спецгазавтотранс»

ООО «Тюментрансгаз»

ООО «Томсктрансгаз»

ООО «Кавказтрансгаз»

ООО «Фирма ценных бумаг «ЛЕРМАН»

ООО «Астраханьгазпром»

ООО «Надымгазпром»

ООО «Севергазпром»

ОАО «Газпромтрубинвест»

ООО «Сургутгазпром»

ООО «Межрегиональная компания по реализации газа»

|

87,49

6,64

2,17

Менее 1%

|

Межрегиональная банковская группа газовой промышленности

Закрытое акционерное общество Акционерный коммерческий банк «Сибирьгазбанк»

628417, Россия, Тюменская обл., Ханты-Мансийский автономный округ, г. Сургут, б-р Свободы, д. 12

Доля Газпромбанка в уставном капитале - 51,27%

Общество с ограниченной ответственностью Коммерческий банк «Сочигазпромбанк» 354000, Россия, г. Сочи, ул. Навагинская, д. 14 Доля Газпромбанка в уставном капитале - 85,34%

Закрытое акционерное общество Инвестиционно-коммерческий банк «ЕВРОПЕЙСКИЙ»

236010, г. Калининград, ул. Кутузова, д. 39

Доля Газпромбанка в уставном капитале - 15,32%

Общество с ограниченной ответственностью Коммерческий банк «Газэнергопромбанк» 142770, Московская обл., Ленинский р-н, пос. Газопровод, Деловой центр Доля Газпромбанка в уставном капитале - 30,55%

Акционерный коммерческий банк «СОВФИНТРЕЙД» (закрытое акционерное общество) 109147, г. Москва, ул. Марксистская, д. 14/16, стр. 1 Доля Газпромбанка в уставном капитале - 25,84%

Открытое акционерное общество Коммерческий банк развития газовой промышленности Севера «СЕВЕРГАЗБАНК» 160001, г. Вологда, ул. Благовещенская, д. 3 Доля Газпромбанка в уставном капитале - 21,2%

Акционерный коммерческий банк «Спурт» (открытое акционерное общество) 420107, Республика Татарстан, г. Казань, ул. Спартаковская, д. 2 Доля Газпромбанка в уставном капитале - 3%

Зарубежные банки

Совместное белорусско-российское открытое акционерное общество «БелГазпромбанк» 220121, Республика Беларусь, г. Минск, ул. Притыцкого, д. 60/2 Доля Газпромбанка в уставном капитале - 33,91 %

АО «Всеобщий банк по обороту ценностей»

АО ВБОЦ, Altalanos Ertekforgalmi Bank Rt.

1068, Венгрия, Будапешт, VI район, аллея Варошлигети, д. 34-36

Доля Газпромбанка в уставном капитале - 25,52 %

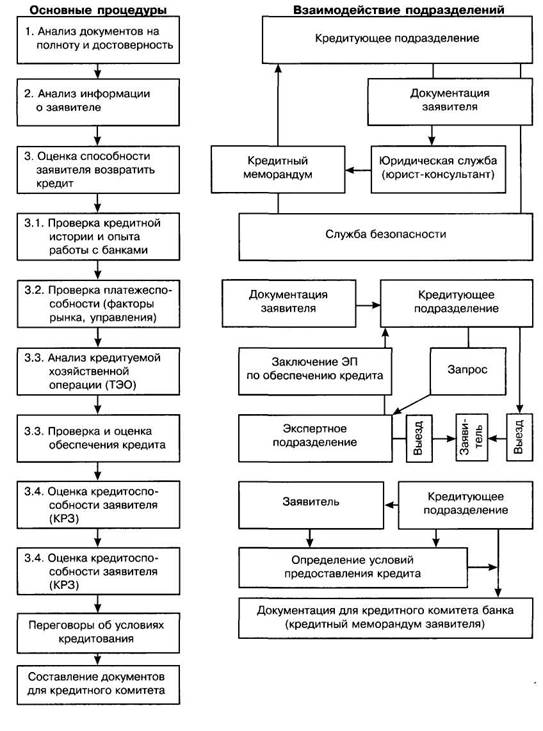

Процедура рассмотрения кредитной заявки

Анализ кредитоспособности заявителя и обеспечения кредита

Анализ кредитной заявки

Лицензии, разрешения, свидетельства, выданные ОАО «Газпромбанку»

Генеральная лицензия Банка России № 354, перерегистрация от 13.11.2001

Уполномоченный банк ОАО «Газпром» по расчетно-кассовому обслуживанию, кредитованию и предоставлению других видов услуг предприятиям и организациям газовой отрасли

Свидетельство о членстве в Профессиональной ассоциации регистраторов, трансфер-агентов и депозитариев (ПАРТАД) от 29.09.1994

Лицензия Федеральной комиссии по рынку ценных бумаг на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов от 13.12.2000 № 22-000-0-00021

Лицензия ФКЦБ профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности от 10.01.2001 № 177-04464-000100

Лицензия ФКЦБ профессионального участника рынка ценных бумаг на осуществление дилерской деятельности от 27.12.2000 № 177-04280-010000

Лицензия ФКЦБ профессионального участника рынка ценных бумаг на осуществление брокерской деятельности от 27.12.2000 № 177-04229-100000

Лицензия ФКЦБ профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами от 27.12.2000 № 177-04329-001000

Лицензия Банка России на осуществление операций с драгоценными металлами от 13.11.2001 № 354

Лицензия биржевого посредника Министерства РФ по антимонопольной политике и поддержке предпринимательства на совершение фьючерсных и опционных сделок в биржевой торговле на территории РФ от 03.03.2003 № 544

Генеральные лицензии Министерства экономического развития и торговли Российской Федерации:

· на экспорт золота - от 19.03.2004 № 027405503407;

· на экспорт серебра - от 19.03.2004 № 027405503406

Свидетельство РГПП Минфина РФ о постановке на специализированный учет (операции с драгоценными металлами и драгоценными камнями) от 15.10.2003 № 0160000099

Разрешение Государственного таможенного комитета Российской Федерации на право выступать перед таможенными органами в качестве гаранта от 09.04.2002 № 142

Статус Principal Member международных платежных систем VISA International и Europay International

Свидетельство Министерства Российской Федерации по налогам и сборам о внесении в Единый государственный реестр юридических лиц от 28.08.2002 № 1027700167110

15 составляющих успеха «Газпромбанка»

1

Букато В.И. , Львов Ю.И. Банки и банковские операции в России / Под ред. М.Х. Лапидуса. - М.: Финансы и статистика , 1996 . - С. 212

Банковские операции / Под ред. О.И. Лаврушина. - М.: Инфра-М . 1995 .- С. 40

Поляков В.П. ,Москвина Л.А. Основы денежн

ого обращения и кредита . - М.: Инфра - М, 1995 .- С. 106-110

Антонов П.Г. , Пессель М. Денежное обращение, кредиты, банки. - М.,1995 .- С. 111

1

Маркова О.М. , Сахаров В.Н. Коммерческие банки и их операции .- М.: Банки и Биржи Юнити , 1995 .- С. 32-33

Банковские операции : Учебное пособие / Под ред. Лаврушина О.И. - М.: Инфра-М , 1995 .- С. 35-37

Антонов П.Г. , Пессель М. Денежное обращение ,кредиты, банки .- М., 1995 .- С. 111

1

Банковские операции : Учебное пособие / Под ред. Лаврушина О.И. - М.: Инфра-М, 1995.- С. 35-37

2

Рид Э., Коттер Р., Гилл Э., Смит Р. Коммерческие банки / Под ред. В.М.Усоскина.- М.: Космополис, 1991.-С.99

Белоглазова Г.Н. Коммерческие банки в условиях формирования рынка. - Л.: ЛФЭИ , 1991 .- С. 109-124

Там же .- С. 109-124

1

Банковское дело / Под ред. О.И. Лаврушина .- М.: Финансы и статистика , 1998 .- С. 95-96

Банковское дело / Под ред. О.И. Лаврушина .- М.: Инфра-М , 1995 .- С. 38-40

1

Банковское дело / Под ред. О.И. Лаврушина .- М.: Инфра-М , 1995.- С. 38-40

[1]

Дмитриев М., Матовников М., Михайлов Л., Сычева Л., Тимофеев Е., Уорнер Э. Российские банки накануне финансовой стабилизации. СПб, "Норма", 1996. с. 123-125

[2]

Молчанов А.В., Тавасиев А.М.Банковские операции и операции банков // Бизнес и банки, 2003, № 28

[3]