Управление оборотным капиталом

Введение

Одной из главных задач, стоящих перед экономикой России и каждого хозяйствующего субъекта является финансовое оздоровление. Решение этой задачи невозможно без повышения эффективности использования основных и оборотных средств субъектов рыночного хозяйства. Финансово-кредитный механизм может эффективно функционировать только при условии достаточности собственных средств предприятий.

Развитие рыночных отношений в стране обусловило повышение роли финансов в целом и оборотного капитала в частности. Финансы предприятия стали основным показателем, характеризующим конечные результаты их деятельности. Количественные и качественные параметры финансового состояния предприятия определяют его место на рынке и способность функционировать в экономическом пространстве. Все это привело к повышению роли управления финансами в общем процессе управления экономикой.

Переход к рыночной экономике потребовал новых подходов и к управлению оборотным капиталом предприятия. Анализ финансового состояния предприятия позволяет наиболее рационально распределить материальные, трудовые и финансовые ресурсы предприятия. Известно, что любые ресурсы ограничены. Отсюда возникает задача добиться максимального эффекта не только за счет регулирования их объема, но и путем оптимального соотнесения разных ресурсов.

Оборотные средства находятся в неразрывной связи со многими сторонами хозяйственной жизни предприятий. В сфере производства они необходимы для обеспечения бесперебойности питания производственного процесса, в сфере торговли, соответственно, для обеспечения товарооборота.

В условиях полной самостоятельности в управлении и ведении хозяйства, распоряжении ресурсами и результатами труда благополучие предприятий различных сфер деятельности во многом зависит от эффективности использования оборотных средств. Поэтому вопросы управления оборотным капиталом, основанного на научном подходе, приобретает важное значение.

Необходимость обобщения теоретических исследований по вопросам сущности оборотных средств, углубленного исследования их организации, направлений повышения эффективности использования и определили выбор темы данной работы.

Реклама

Настоящая работа имеет целью исследование теории и практики управления оборотным капиталом предприятия и поиск путей повышения эффективности его использования.

Для достижения поставленной цели необходимо решить следующие задачи.

1. Теоретическое определение оборотного капитала предприятия, способов эффективного управления.

2. Анализ финансового состояния конкретного предприятия за конкретный период.

3. Анализ взаимосвязи эффективности управления оборотным капиталом и конечных результатов предприятия.

4. Определение путей повышения эффективности использования оборотного капитала предприятия.

Предметом исследования данной дипломной работы являются финансовое ресурсы предприятия, оценка его платежеспособности и ликвидности, а значит и оценка его финансовой устойчивости. Объектом исследования является производственно–технический центр завода железобетонных изделий (ООО ПЦ «ЖБИ-4»), работающий в области производства железобетонных конструкций.

В соответствии с поставленной целью и определенными задачами, дипломная работа построена следующим образом.

В первой главе рассмотрены теоретические аспекты процесса управления оборотным капиталом предприятия. Они касаются, в частности, процесса формирования и использования оборотных средств, влияния управления оборотными средствами на конечные результаты деятельности предприятия, а также методики анализа наличия и динамики оборотных средств.

Успешная работа любого предприятия зависит от ряда условий, одним из важнейших среди которых является наличие необходимого объема оборотных средств. В условиях конкурентной среды эффективность производства является основополагающим фактором, позволяющим предприятию занимать ведущие позиции в своей нише рыночной инфраструктуры. Таким образом, проблемы рациональной организации оборотных средств и повышения эффективности их использования, остро встают перед предприятиями, поскольку решение этих вопросов являются залогом обеспечения непрерывности производственного процесса и одним из слагаемых рентабельного производства. Рассмотрение этих проблем в теоретическом плане является целью исследований первой главы и решением первой поставленной задачи.

Во второй главе дипломной работы осуществляется анализ финансового состояния ООО ПЦ «ЖБИ-4», а также проводится анализ состояния и использования оборотных средств данного предприятия. В этой главе решается задача анализа взаимосвязи эффективности управления оборотным капиталом и конечных результатов предприятия.

Реклама

И в заключительной, третьей главе работы на основе анализа эффективности управления оборотными средствами ООО ПЦ «ЖБИ-4» определяются пути повышения эффективности использования оборотного капитала предприятия.

1. Оборотный капитал предприятия – теоретический аспект

1.1 Формирование и использование оборотных средств предприятия

Наряду с основными фондами для работы предприятия имеет огромное значение наличие оптимального количества оборотных средств. Оборотные средства- это совокупность денежных средств, авансируемых создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные производственные фонды—

это предметы труда (сырье, материалы и полуфабрикаты, вспомогательные материалы, тapa, запасные части и др.); средства труда со сроком службы не больше I года - это малоценные и быстро изнашивающие предметы Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.

Денежная стадия кругооборота средств является подготовительной. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов.

Производительная стадияпредставляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесенная стоимость производственных основных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.

На товарной стадии кругооборотапродолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производи тельной стадии. Лишь после превращения товарной формы стоимости произведенной продукции в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Кругооборот оборотных средств происходит по схеме:

Д-Т..П..Т1 – Д1 (1.1)

Где: Д - денежные средства, авансируемые хозяйствующим субъектом,

Т - средства производства;

П - производство;

Т1 - готовая продукция;

Д1 - денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

Точки (...) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия.

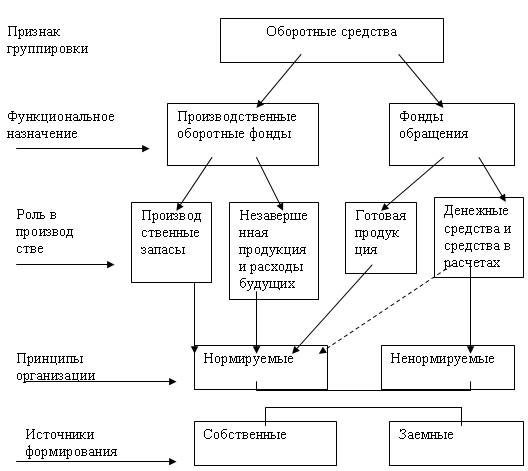

Состав и классификация оборотных средств приведены на рисунке 1.1.

Рис. 1.1 Состав и классификация оборотных средств

Пунктирная линия от блока "Денежные средства и средства в расчетах» к блоку "Нормируемые оборотные средства" означает следующее вразличных странах движение денежных потоков отслеживается столь тщательно, что платежные календари соблюдаются почти со 100-процентной точностью, это позволяет относить указанные средства в сферу нормируемых В Российской Федерации тип денежные средства и средства в расчетах с такой точностью нормировать сложно из-за нестабильности ситуации, срывов в расчетах и т д.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Фактические запасы сырья, денежных средств и т. д. могут быть выше или ниже норматива или соответствовать ему — это один из наиболее изменчивых показателей текущей финансовой деятельности. Не заполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы изза перебоев в производстве и реализации продукции. Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов.

Для формирования оборотных средств предприятие использует собственные и приравненные к ним средства, а также привлеченные и заемные ресурсы.

Источниками формирования оборотных средств могут быть: прибыль, кредиты (банковские и коммерческие, т.е. отсрочка оплаты), акционерный и (уставный) капитал, паевые взносы, бюджетные средства, перераспределенные ресурсы (страхование, вертикальные структуры управления), кредиторская задолженность и др.

Кредиторская задолженность означает использование средств, не принадлежащих предприятию, например задолженность по акцептованным и другим расчетным документам, срок оплаты которых не наступил; задолженность по неоплаченным в срок счетам; задолженность по плате в бюджет; по выданным векселям; по коммерческим кредитам; по оплате и начислениям на нее и др.

К кредиторской задолженности, постоянно находящейся в распоряжении хозяйствующего субъекта, относятся: переходящая задолженность по заработной плате, начисления на заработную плату, резервы предстоящихплатежей и расходов и др.

Прирост кредиторской задолженности, постоянно находящейся в распоряжении хозяйствующего субъекта, выступает в качестве источника финансирования прироста оборотных средств. Остальная сумма прироста оборотных средств финансируется за счет прибыли и др.

Эффективность использования оборотных средств оказывает влияние на финансовые результаты деятельности предприятия. При ее анализе применяются следующие показатели: наличие собственных оборотных средств, соотношение между собственными и заемными ресурсами, платежеспособность предприятия, его ликвидность, оборачиваемость оборотных средств и др.

Наличие собственных оборотных средств, а также соотношение между собственными и заемными оборотными ресурсами характеризуют степень финансовой устойчивости предприятия.

Платежеспособность предприятия, т. е. его возможность своевременно и полностью выполнять обязательства, определяется с помощью специальных коэффициентов, учитывающих реальные и потенциальные финансовые ресурсы предприятия, соотношения между его обязательствами и денежными поступлениями, а также другими активами как в краткосрочные, так и в долгосрочные периоды времени.

Платежеспособность предприятия выражает его ликвидность -~

способность в любой момент совершить необходимые расходы. Ликвидность зависит от величины задолженности и от объема ликвидных средств, к которым обычно относятся денежные средства (в кассе и на счетах), ценные бумаги (прежде всего государственные) и легко реализуемые элементы оборотных средств.

Оборачиваемость оборотных средств — важный показатель эффективности их использования. Критерием оценки эффективности управления средствами служит фактор времени: чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Особенно велика роль показателя оборачиваемости для отраслей сферы обращения; торговли, общественного питания, бытового обслуживания, посреднической деятельности, банковского бизнеса и др. Один из основных показателей оборачиваемости - продолжительность одного оборота оборотных средств, рассчитанная в днях по следующей формуле:

Оборачиваемость в днях позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота на данном предприятии, Чем выше оборачиваемость в днях, тем меньше денежных средств необходимо предприятию, тем экономнее используются финансовые ресурсы. При очень высокой оборачиваемости возрастает риск неплатежей и сбоев в поставках сырья, материалов, комплектующих изделий и др. Оборачиваемость измеряется тем числом оборотов, совершаемых оборотными средствами за определенный промежуток времени:

Сопоставление коэффициентов оборачиваемости в динамике по годам позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов, совершаемых оборотными средствами, увеличивается или остается стабильным, то предприятие работает ритмично и рационально использует денежные ресурсы Снижение числа оборотов, совершаемых в рассматриваемом периоде свидетельствует о падении темпов развития предприятия и о его неблагополучном финансовом состоянии.

Ускорение оборачиваемости оборотных средств способствует их абсолютному и относительному высвобождению из оборота. Под абсолютным высвобождением понимается снижение суммы оборотных средств в текущем году по сравнению с предшествующим годом при увеличении объемов реализации продукции. Относительное высвобождениеимен место, когда темпы роста объемов продаж опережают темпы роста оборотных средств. В этом случае меньшим объемом оборотных среда и обеспечивается больший размер реализации. В связи с ростом общею платежного оборота при высокой инфляции абсолютного высвобождения оборотных средств быть не может, поэтому особое внимание уделяется анализу и созданию условий для относительного высвобождения ресурсов.

Важным для предприятия является также показатель обеспеченности собственными оборотными средствами, который рассчитывается как отношение суммы собственных оборотных средств к общей сумме оборотных средств.

1.2 Влияние управления оборотными средствами на конечные результаты работы предприятия

Как уже отмечалось, эффективность управления оборотными средствами предприятия оказывает большое влияние на результаты его финансово-хозяйственной деятельности.

С одной стороны, необходимо более рационально использовать имеющиеся оборотные ресурсы — речь идет прежде всего об оптимизации производственных запасов, сокращении незавершенного производства, •совершенствовании форм расчетов и др.

С другой стороны, в настоящее время предприятия имеют возможность выбирать разные варианты списания затрат на себестоимость, определения выручки от реализации продукции (работ, услуг) для целей и налогообложения и др.

Например, в зависимости от конъюнктуры спроса и прогнозирования объемов продаж предприятия могут быть заинтересованы в интенсивном списании затрат либо в их более равномерном распределении в какого-либо периода. Для этого важно выбрать из перечня вариантов тот, который будет отвечать поставленным целям. Необходимо отследить, какое влияние окажут принятые решения на себестоимость, размеры прибыли и налогов.

Значительная часть указанных альтернативных возможностей относя к сфере управления оборотными средствами предприятия.

Анализ статьи малоценных и быстроизнашивающихся предметов имеет большое значение для эффективного финансового управления. Запасы могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятия испытывают затруднения со сбытом своей продукции, что в свою очередь может быть обусловлено низким качеством продукции, нарушением технологии производства и выбором неэффективных методов реализации, недостаточным изучением рыночного спроса и конъюнктуры. Нарушение оптимального уровня материально-производственных запасов приводит к убыткам в деятельности компании, поскольку увеличивает расходы по хранению этих запасов; отвлекает из оборота ликвидные средства; увеличивает опасность обесценения этих товаров и снижения и* потребительских качеств; приводит к потере клиентов, если это вызвано нарушением каких-либо характеристик товаров. В этой связи определение и поддержание оптимального объема запасов являются важным разделом финансовой работы.

Материально-производственные запасы отражаются в отчетности в соответствии с правилом низшей из двух оценок — по себестоимости или рыночной цене. Согласно общепринятым стандартам базой оценки материально-производственных запасов являйся себестоимость, под которой понимаются затраты на их приобретение. Эти затраты не являются постоянной величиной и изменяются в результате колебания цен на эти товары, в связи с чем один и тот же вид товара может иметь различную себестоимость в зависимости от срока его закупки. В условиях большого количества запасов трудно определить фактическую себестоимость товаров, уже находящихся и переработке, и товаров, еще остающихся на складе. Чтобы решить эту проблему, в учете используется допущение, согласно котором последовательность поступления запасов в переработку трактуемся не как поток физических единиц товаров, а как движение их стоимостей (

flow

of

costs

).

В соответствии с этим используются следующие методы оценки запасов: по себестоимости каждой единицы закупаемых товаров (

specific

identification

method

)',

no средней себестоимости (

a

\

erag

cost

),

в частности по средневзвешенной средней (

weighted

average

cost

)

и скользящей средней (movingaveragecost); по себестоимости первых по времени закупок ФИФО (

first

-

in

-

first

-

out

-

FIFO

);

по себестоимости последних по времени закупок — ЛИФО (

tast

-

in

-

first

-

out

-

LIFO

).

Метод оценки на основании определения себестоимости каждой единицы закупаемых запасов —

это учет их движения по фактической себестоимости. Для использования этого метода необходима физическая идентификация всех производимых закупок товарно-материальных ценностей, что довольно сложно сделать в условиях крупносерийного производства. В связи с этим данный метод, несмотря на точность, могут применять только те компании, которые либо выполняют специальные заказы на производство какой-либо продукции, либо совершают операции со сравнительно небольшими партиями дорогостоящих товаров (ювелирные изделия и автомобили, некоторые виды мебели и др.).

Оценка запасов по методу ФИФО основана на допущении, что запасы используются в той же последовательности, в какой они закупаются предприятием, т. е. запасы, которые первыми поступают в производство, должны быть оценены по себестоимости первых по времени закупок.

Этот метод позволяет увеличить остатки производственных запасов при росте их цен. При оценке активов наблюдается рост имущественного положения предприятия. Но при этом будет больше сумма налога на имущество, меньше себестоимость, а значит, выше прибыль и налог на прибыль.

Сущность метода ЛИФО заключается в том, что поступление запасов в производство оценивается по себестоимости последних по времени покупок, а себестоимость запасов на конец периода определяется исходя из себестоимости наиболее ранних закупок. Этот метод позволяет более точно определить себестоимость реализованной продукции и чистую прибыль от реализации, однако искажает себестоимость запасов на конец периода.

Главной целью управления активами предприятия, в том числе и оборотными средствами, является в общем случае максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Задачи максимизации прибыли на вложенный капитал и обеспечения высокой платежеспособности в определенной мере противостоят друг другу. Так, для рентабельности денежные средства должны быть вложены в различные оборотные и необоротные активы с заведомо более низкой, чем деньги, ликвидностью. А для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей Часть средств должна быть размещена в виде высоко ликвидных активов Таким образом, важной задачей в части управления оборотными средствами предприятия является обеспечение оптимального со отношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов Необходимо также поддерживать оптимальное соотношение собственных и заемных оборотных средств, так как от этого непосредственно зависят финансовая устойчивость и независимость предприятия, возможность получения новых кредитов и др.

Для улучшения финансового состояния предприятия необходимо уменьшить переток оборотных активов в дебиторскую задолженность, то есть средства данного предприятия, находящиеся в обороте других предприятии.

По определению и по расположению в балансе дебиторская задолженность является более ликвидным активом, чем, например, производственные запасы. Поэтому ее наличие должно быть в принципе относительно благоприятнее, чем наличие на ту же сумму излишних запасов Это положение верно для развитых стран с сетью финансовых компаний, оказывающих множество разных услуг Дебиторскую задолженность можно продать банку или другому финансовому институту, занимающемуся факторинговыми или форфейтинговыми операциями Но в современной России ликвидность дебиторской задолженности очень низка и часто не поддается достоверной оценке, а ее продажа при наличии высокой инфляции и неразвитости подобны» операций на нашем финансовом рынке в силу высокого риска практически невозможна

Необходимо продуманное отношение к большим закупкам впрок сырья, материалов и комплектующих изделий (за исключением активов с устойчивым ростом рыночных цен, опережающим инфляцию, и то в ограниченных пределах) Выгода от таких закупок может бытьчисто иллюзорной, так как они, как правило, приводят к занижению себестоимости со всеми вытекающими отсюда "налоговыми последствиями" и к замедлению оборачиваемости оборотных средств, что оказывает негативное воздействие на финансовую устойчивость предприятия.

1.3 Анализ наличия и динамики собственного оборотного капитала

Важным методологическим вопросом анализа финансового состояния предприятия является определение величины собственного оборотного капитала и его сохранности. Сущность этого показателя состоит в том, что наличие собственного оборотного капитала обеспечивает необходимые условия для осуществления хозяйственной деятельности предприятия: покупки товарно-материальных ценностей, получения кредитов в банке и расширения объема реализации товаров. Отсутствие или недостаток собственного оборотного капитала — одна из важнейших причин неустойчивого финансового состояния предприятия, его неплатежеспособности. Наличие собственного оборотного капитала определяется как разность между величиной собственною капитала и необоротными активами.

Если предприятие пользуется долгосрочными кредитами и займами, то для определения величины собственного оборотного капиталанеобходимо из сумм собственного капитала и долгосрочных обязательств вычесть внеоборотные активы. В связи с тем что долгосрочные кредиты и заемные средства используются в основном на капитальные вложения и приобретение основных средств, вполне оправдано в расчетах собственного оборотного капитала учитывать сумму долгосрочных обязательств:

Величина собственного оборотного капитала может быть определена и другим способом: путем вычитания из оборотных (текущих) активов краткосрочных (текущих) обязательств. В мировой практике финансового анализа данный показатель получил название чистого оборотного капитала, или работающею капитала.

Таким образом, величина собственного оборотного капитала может быть определена двумя путями исходя из формулы модификации баланса.

При первом способе расчета величина собственного оборотного капитала определяется как разность между стоимостью оборотных активов и суммой краткосрочных обязательств. При втором способе расчета величина собственного оборотного капитала определяется как разность между суммой собственного и долгосрочного заемного капитала и стоимостью вне оборотных активов.

Анализ собственного оборотного капитала связан также с оценкой характера и причин его изменения. Характер изменения величины этого показателя следует интерпретировать с позиции состояния денежных средств: увеличение собственного оборотного капитала предполагает отток денежных средств, особенно если в составе оборотных активов наблюдается значительный рост доли медленно обратимых в денежные средства активов (запасов). Уменьшение же собственного оборотного капитала сопровождается дополнительным высвобождением или притоком денежных средств.

2. Анализ эффективности управления оборотным капиталом ООО ПЦ «ЗЖБИ - 4»

2.1 Производственная и финансовая структура. Штат

Общество Ограниченной Ответственности, именуемое в дальнейшем Общество, осуществляет следующие виды деятельности: строительство, приобретение и сдача внаем необходимых в свое й деятельности зданий, сооружений и других объектов, внешнеэкономическая деятельность, организация разработки новых методов и методик, технологий, оборудования, продукции с целью их освоения и продвижения конкурентоспособных товаров и услуг на российский и зарубежный рынок, производство и реализация строительных материалов, изделий и конструкций, утилизация и переработка вторичных ресурсов, отходов производства и реализация продукции, оказание бытовых, ремонтных аудиторских, консультационных и иных платных услуг, заготовка и переработка леса, производство и реализация пиломатериалов, деталей и изделий из древесины.

Управляющая структура изображена на рисунке 2.1.

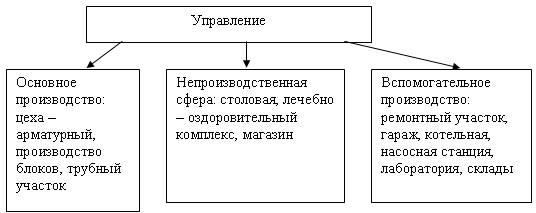

Производственная структура изображена на рисунке 2.2.

Основное производство включает в себя: цех по производству бетона и раствора кладочного, цех по производству сборного железобетона, арматурный цех, трубный участок, участок по производству блоков.

Непроизводственная сфера Общества – это столовая, магазин, лечебно – оздоровительный комплекс.

Рис 2.1. Управляющая структура Общества

Рис 2.2. Производственная структура Общества

Штат Общества изображен в таблице 2.1

Вспомогательное производство – это ремонтный участок, гараж, строительный участок, котельная, насосная станция, подстанция, станция перелива, лаборатория, склады: гсм, материалов, металла, железобетона, песка, цемента, щебня.

Таблица 2.1

Численность работников ООО «ПЦ ЗЖБИ – 4»

| Среднесписочная численность |

Годы |

| 2001 |

2002 |

2003 |

| Весь персонал, в том числе: |

350 |

355 |

366 |

| Промышленно - -производственный |

315 |

314 |

326 |

| Непромышленный персонал |

35 |

41 |

40 |

2.2 Материально – техническое снабжение, материально – техническая база, структура выпускаемой продукции

Обеспечение основными материалами, товарно–материальными ценностями изображено в таблице 2.2

Материально – техническая база отличается преобладанием основных средств, которые можно отнести к дорогостоящим сооружениям, необходимым для функционирования Общества: здания: цеха, гаражи, склады, котельные, станция перелива, административное здание, компрессорная, проходная,. Сооружения: ограда, ворота, мост, подъездные пути, автомобильная дорога, бетоносмесительное устройство, цементопровод. А так же передаточное хозяйство, машины и оборудования: силовые, рабочие, измерительные, вычислительная техника. Транспортные средства: трактора, бульдозеры, автомобили, вагонетки, телеги, а так же инструменты, производственный инвентарь, хозяйственный инвентарь.

Таблица 2.2

Материально – техническое снабжение общества

Сырье

|

Поставщик

|

Годы |

| 2001 |

2002 |

2003 |

| Объем |

Доля, % |

Объем |

Доля, % |

Объем |

Доля, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Металл, т |

Новосибирск

Северо – Криводановский Карьер

Всего:

|

1626

1626

3252

|

50

50

100

|

2066

1378

3444

|

60

40

100

|

3354

838

4192

|

80

20

100

|

| Цемент, т |

Искитим

Топки, Яшкино (НСО)

Всего:

|

29856

5269

35125

|

85

15

100

|

32445

5722

38174

|

85

15

100

|

26252

3517

29769

|

90

10

100

|

| Щебень, м3 |

Горный, Лотки (НСО), Новокузнецк

Всего

|

60274

15068

75342

|

80

20

100

|

67611

16903

84514

|

80

20

100

|

48640

8583

57223

|

85

15

100

|

| Песок, т |

Новосибирск (Речпорт) |

53123 |

100 |

73080 |

100 |

70310 |

100 |

| ГСМ, тыс. руб |

Новосибирск |

24234 |

100 |

- |

- |

- |

- |

| Уголь, тыс. руб |

Новосибирск |

539 |

100 |

1081 |

100 |

1099 |

100 |

| ТМЦ, тыс. руб |

Новосибирск

|

11503 |

100 |

15447 |

100 |

16201 |

100 |

В структуре выпускаемой продукции наибольшую долю выпускаемой продукции занимает выпуск бетона, причем только одна треть – это товарный.

2.3 Финансовые результаты работы Общества

Результаты доходов, расходов и прибыли Общества отражены в таблице 2.3

Таблица 2.3

Финансовые результаты ООО ПЦ «ЗЖБИ – 4»

тыс. руб.

| Наименование статьи |

Годы |

| 2001 |

2002 |

2003 |

| Выручка от продажи ТРУ |

145728 |

194771 |

189480 |

| Себестоимость ТРУ |

112901 |

181100 |

178192 |

| Валовая прибыль |

13672 |

11288 |

| Коммерческие расходы |

2678 |

2442 |

10874 |

| Прибыль (убыток) от продаж |

30149 |

11230 |

414 |

| Прочие операционные доходы |

91 |

91 |

94 |

| Прочие операционные расходы |

466 |

466 |

449 |

| Внереализационные доходы |

185 |

20859 |

917 |

| Внереализационные расходы |

1226 |

20817 |

1137 |

| Прибыль (убыток) после налогообложения |

28771 |

8039 |

-197 |

Анализируя финансовые результаты ООО ПЦ «ЖБИ-4» видим, что на протяжении 2001-2003 года выручка предприятия растет. Однако наблюдается непропорциональный росту выручки рост себестоимости. Если себестоимость произведенной продукции в 2001 году составляла 77% выручки, то уже в 2002 году – 93%, а в 2003 году – все 94%. Производство железобетона является очень материалоемким, а для ООО ПЦ «ЖБИ-4» тенденция роста себестоимости продукции до 94% является угрожающей. Отсюда к 2003 году прибыль предприятия от производства значительно снизилась с 30,149 до 0,414 млн. руб. (то есть снизилась на 98,6%), в дополнение к этому в 2003 году предприятие получило значительные внереализационные расходы – в итоге оно получило убыток в размере 197 тыс. рублей.

Первоначальный уставный капитал ПЦ ЗЖБИ – 4 составлял на начало 2001 года 4 000 рублей, на конец 2003 года – 8 000 рублей. Учредителем является физическое лицо.

Основной статьей расходов в работе общества кроме себестоимости, за счет чего и появляются убытки – это прочие операционные и внереализационные расходы. Основное производство ежегодно приносит стабильную прибыль (от 145 тысяч рублей до 189 тысяч рублей). К прочим операционным доходам и расходам относится: процент за хранение на счетах в банках, доходы от реализации имущественных прав, расходы на содержание муниципальной милиции, налог на имущество предприятия, рекламные расходы, услуги банка. Внереализационные доходы и расходы: кредиторская задолженность, по которой истек срок давности, штрафы, пени, убытки от списания дебиторской задолженности, убыток от реализации имущественных прав.

Как видно из таблицы, большую долю в расходах играет списание дебиторской задолженности, услуги банка. Таким образом, у предприятия явные существующие проблемы с дебиторской задолженностью. А дебиторская задолженность - это одна из главных составляющих оборотного капитала компании. Актуальность выбранной нами темы подтверждается небольшим обзором финансовых результатов компании. Более подробный анализ оборотного капитала и связанных финансовых результатов проведем в следующем разделе.

Таблица 2.4

Расшифровка прибыли и убытков

тыс. руб.

| Показатель |

Годы |

| 2001 |

2002 |

2003 |

| 1 |

2 |

3 |

4 |

| Процент за хранение средств в банках |

8462 |

18350 |

18500 |

| Доходы от реализации имущественных прав |

130198 |

| Расходы на содержание муниципальной милиции |

9744 |

9720 |

9750 |

| Налог на имущество предприятия |

319949 |

415293 |

420023 |

| Реклама |

7420 |

40673 |

41000 |

| Услуги банка |

138722 |

388226 |

389222 |

| Кредиторская задолженность, по которой истек срок давности |

42053 |

| Штрафы как доход |

143068 |

121047 |

121111 |

| Убытки от списания дебиторской задолженности |

1112271 |

| Штрафы как расход |

83016 |

62515 |

60312 |

| Убытки прошлых лет |

1100 |

1200 |

| Судебные издержки |

16046 |

| Убыток от реализации имущественных прав |

14812 |

Анализируя таблицу видим, что в 2001 году основную долю убытков и расходов составляли: убыток от списания дебиторской задолженности, налог на имущество организации, услуги банка и штрафы. В 2002 году ситуация дополняется ростом расходов на рекламу в 7 раз, ростом налога на имущество предприятия, более чем двукратным увеличением расходов на услуги банков. Несколько снижается величина штрафов. В 2003 году данная ситуация практически не изменяется.

2.4 Анализ бухгалтерского баланса и расчет финансовых коэффициентов

Данный вид финансового анализа предназначен для общей оценки финансовых показателей предприятия, определения их динамики и отклонений за отчетный период. В целях проведения такого анализа рекомендуется составить аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса. Сравнительный аналитический баланс позволяет упростить работу по проведению горизонтального и вертикального баланса основных финансовых показателей предприятия. Горизонтальный анализ характеризует изменение показателей за отчетный период, а вертикальный – удельный вес показателей в общем итоге валюте) баланса.

Расчет изменения удельных весов величин статей баланса за отчетный период проводится по следующей формуле 3.1

((Аi* Т2 / Б * Т2) – (Аi* Т1 / Б * Т2))*100 (3.1)

Где Аi – статья аналитического баланса;

T1 – показатель статья первого года;

Т2 – показатель статьи второго года.

Расчет изменения статей баланса в процентах к величинам на начало первого года проводится по формуле 3.2

((Аi* Т2 - Аi* Т1) / (Аi* Т1)) *100 (3.2)

Результаты расчетов аналитического баланса представлены в таблице 3.1.

Таблица 3.1

Сравнительный аналитический баланс

| Показатель |

Абсолютные величины, тыс. руб. |

Удельные величины, проценты |

| 2001 |

2002 |

2003 |

2001 |

2002 |

2003 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Активы |

| 1. Внеоборотные активы |

| 1.1 Нематериальные активы |

35 |

- |

- |

0,1 |

- |

- |

| 12. Прочие внеоборотные средства |

2364 |

16531 |

13348 |

5,6 |

23,1 |

14,1 |

| Итого по первому разделу |

2399 |

16531 |

13348 |

5,7 |

23,1 |

14,1 |

| 2. Оборотные активы |

| 2.1. Запасы |

18380 |

18119 |

23738 |

43,5 |

25,4 |

25,0 |

| 2.2. Краткосрочная дебиторская |

13608 |

32805 |

43991 |

32,2 |

45,9 |

46,3 |

| 2.3. Долгосрочная дебиторская задолженность |

- |

- |

- |

- |

- |

- |

| 2.4. Краткосрочные финансовые вложения |

6022 |

5000 |

7440 |

14,3 |

7,0 |

7,8 |

| 2.5. Денежные средства |

514 |

1022 |

2409 |

1,2 |

1,4 |

2,5 |

| Итого по второму разделу |

39811 |

54925 |

81628 |

94,3 |

76,9 |

85,9 |

| Стоимость имущества, всего |

42210 |

71456 |

94976 |

100 |

100 |

100 |

| Пассив |

| 4. Капитал и резервы |

| 4.1. Уставный капитал |

8 |

8 |

8 |

0,0 |

0,0 |

0,0 |

| 4.2. Добавочный и резервный |

-- |

- |

- |

- |

- |

- |

Окончание табл.3.1

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 4.3. Нераспределенная прибыль |

28670 |

33539 |

30619 |

67,9 |

46,9 |

32,2 |

| Итого по разделу 4 |

28678 |

33547 |

30627 |

67,9 |

46,9 |

32,2 |

| 5. Долгосрочные кредиты и займы |

- |

- |

- |

- |

- |

- |

| 6. Краткосрочные кредиты и займы |

- |

4110 |

1000 |

- |

5,8 |

1,1 |

| 7. Кредиторская задолженность и прочие пассивы |

13532 |

33799 |

63349 |

32,1 |

47,3 |

66,7 |

| Итого по разделам 5 –7 |

13532 |

37909 |

64349 |

32,1 |

53,1 |

67,8 |

| Баланс |

42210 |

71456 |

94976 |

100 |

100 |

100 |

Изменение аналитического баланса отражено в таблице 3.2

В целях углубления анализа финансовых показателей предприятия сравнительные аналитические таблицы могут составляться так же для конкретных показателей (основные средства, запасы, денежные средства и так далее)

Анализируя баланс Общества за три года можно установить, что стоимость имущества выросла на 52766 тысяч рублей. Особенно сильное увеличение наблюдалось с 2001 по 2002 год.

Таблица 3.2

Изменения аналитического баланса Общества

| Показатель |

Абсолютные величины, тыс. руб. |

Удельные величины, проценты |

| 2001 |

2002 |

2003 |

2001 |

2002 |

2003 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Активы |

| 1. Внеоборотные активы |

| 1.1 Нематериальные активы |

-35 |

-0,1 |

| 12. Прочие внеоборотные средства |

14167 |

-3183 |

17,5 |

-9 |

| Итого по первому разделу |

14132 |

-3183 |

17,4 |

-9 |

Окончание табл.3.2

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 2. Оборотные активы |

| 2.1. Запасы |

-261 |

5619 |

-18,1 |

-0,4 |

| 2.2. Краткосрочная дебиторская задолженность |

19197 |

11186 |

13,7 |

0,4 |

| 2.3. Долгосрочная дебиторская задолженность |

| 2.4. Краткосрочные финансовые вложения |

-1022 |

2440 |

-7,3 |

0,8 |

| 2.5. Денежные средства |

508 |

1387 |

0,2 |

1,1 |

| Итого по второму разделу |

15114 |

26703 |

-17,4 |

9 |

| Стоимость имущества, всего |

29246 |

23520 |

0 |

0 |

| Пассив |

| 4. Капитал и резервы |

| 4.1. Уставный капитал |

0 |

0 |

0 |

0 |

| 4.2. Добавочный и резервный |

| 4.3. Нераспределенная прибыль |

4869 |

-2920 |

-21 |

-14,7 |

| Итого по разделу 4 |

4869 |

-2920 |

-21 |

-14,7 |

| 5. Долгосрочные кредиты и займы |

| 6. Краткосрочные кредиты и займы |

4110 |

-3110 |

5,8 |

-4,7 |

| 7. Кредиторская задолженность и прочие пассивы |

20267 |

29550 |

15,2 |

19,4 |

| Итого по разделам 5 –7 |

24377 |

26440 |

21 |

14,7 |

| Баланс |

29246 |

23520 |

0 |

Основной прирост стоимости имущества был обеспечен приростом краткосрочной дебиторской задолженности. Это означает, что почти все оборотные средства Общества находятся в краткосрочной дебиторской задолженности. Доля запасов Общества уменьшается в общей стоимости имущества: готовая продукция, сырье, материалы и т.д. Выросла и доля внеоборотных активов, хотя и менее значительна, чем краткосрочная дебиторская задолженность.

Анализ динамики и структуры источников финансовых ресурсов показывает, что сумма всех источников финансовых ресурсов выросла за счет кредиторской задолженности (на 19,4%). Это в принципе не вызывает удивления – раз потребители продукции не рассчитываются вовремя за поставленные железобетонные изделия, то и самому Обществу нечем рассчитаться по своим долгам. Доля заемных средств (краткосрочные кредиты) очень мала на конец 2003 года, общество характеризуется большой долей нераспределенной прибыли, что является собственными средствами. То есть в распоряжении Общества находятся собственные средства, что, позволяет сделать вывод о целесообразности их вложения в како – либо инвестиционный проект.

2.5 Анализ платежеспособности и финансовой устойчивости

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (с кредиторами) покрывают его краткосрочные обязательства. Платежеспособность предприятия можно выразить в виде неравенства, где дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы больше или равны краткосрочных кредитов и займов и кредиторской задолженности и прочих пассивов.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками финансирования. В целях характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников (формулы 3.3 – 3.4).

Ес = К + Пд – Ав (3.3)

Ео = Ес + М (3.4)

где Ес – собственные оборотные средства;

К – капитал и резервы;

Пд – долгосрочные кредиты и займы;

Ав – внеоборотные активы;

Ео – общая величина основных источников формирования запасов и затрат.

На основании вышеперечисленных показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования

Абсолютная устойчивость финансового состояния возможна, когда запасы и затраты меньше собственных оборотных средств. Нормальная устойчивость, гарантирующая платежеспособность возможна, когда запасы и затраты больше собственных оборотных средств, но меньше излишка (недостатка) общей величины источников формирования запасов и затрат. Неустойчивое финансовое положение – запасы и затраты больше излишка (недостатка) общей величины источников формирования запасов и затрат. Кризисное финансовое состояние - запасы и затраты больше суммы собственных оборотных средств.

Результаты расчетов сведены в таблицу 3.3

Таблица 3.3

Анализ финансовой устойчивости

Тыс. руб.

| Финансовые показатели |

Годы |

| 2001 |

2002 |

2003 |

| 1. Капитал и резервы |

28678 |

33547 |

30627 |

| 2. Внеоборотные активы |

2399 |

16531 |

13348 |

| 3. Долгосрочные кредиты и займы |

- |

- |

- |

| 4. Наличие собственных оборотных средств |

26279 |

17016 |

17279 |

| 5. Краткосрочные кредиты и займы |

13532 |

37909 |

64349 |

| 6. Общая величина основных источников формирования запасов и затрат |

39811 |

54925 |

81628 |

| 7. Запасы |

18380 |

18119 |

23738 |

| 8. Излишек или недостаток собственных оборотных средств |

7899 |

-1103 |

-6459 |

| 9. Излишек или недостаток общей величины основных источников формирования запасов и затрат |

21431 |

36806 |

57890 |

Устойчивость финансового состояния: 2001 год: наличие собственных оборотных средств (26279) меньше, чем запасы (18380) и меньше чем общая величина основных источников формирования запасов и затрат (39811). Это нормальная финансовая устойчивость. В 2002 году и в 2003 году финансовая устойчивость не меняется.

Для более тщательной характеристики финансовой устойчивости используются следующие коэффициенты:

1. Коэффициент автономии, рассчитываемый как отношение величины источника собственных средств (капитала) к итогу (валюте) баланса. Коэффициент показывает долю собственных средств в общем объеме ресурсов предприятия.

2. Коэффициент соотношения заемных и собственных средств показывает, какая часть деятельности предприятия финансируется за счет заемных источников средств.

3. Коэффициент обеспеченности собственными средствами, рассчитанный как отношение величины собственных оборотных средств к величине запасов и затрат. Показывает наличие собственных оборотных средств.

4. Коэффициент маневренности рассчитывается как отношение собственных оборотных средств к общей величине капитала. Нормальное ограничение больше или равно 0,5. Показывает, какая часть собственных средств вложена наиболее мобильные активы (возможность для маневрирования своими активами).

5. Коэффициент финансирования рассчитывается как отношение собственных источников к заемным. Нормальное ограничение больше или равно 1. Показывает, какая часть деятельности предприятия финансируется за счет собственных средств.

Результаты расчетов занесены в Таблицу 3.4.

Анализируя эти данные можно сделать вывод о том, что автономия Общества была нормальной только в 2001 году, в 2002 – 2003 этот коэффициент меньше нормального значения. Соотношение собственных и заемных средств выросло больше нормального значения из – за большой кредиторской задолженности Общества. Из - большой дебиторской задолженности не выдерживает нормального ограничения и показатель обеспеченности собственными оборотными средствами. Что касается маневренности, она остается пока еще на нормальном уровне, то есть пока еще Общество может маневрировать своими средствами. Таким образом, подытожим: Финансовое состояние предприятия на данный момент находится в нормальной финансовой устойчивости. Отмечается неплатежеспособность предприятия, а так же недостаток собственных оборотных средств. В целом можно сказать, что проблема оборотного капитала стоит остро, и на это надо обратить внимание для целей улучшения финансовых показателей предприятия

Таблица 3.4

Финансовые коэффициенты Общества

| Коэффициент |

Ограничение |

Годы |

| 2001 |

2002 |

2003 |

| Автономии |

Больше 0,5 |

0,68 |

0,47 |

0,47 |

| Соотношение заемных и собственных средств |

Меньше 1 |

0,51 |

2,23 |

3,72 |

| Обеспеченность собственными средствами |

Больше 0,1 |

1,43 |

0,94 |

0,73 |

| Маневренности |

Больше 0,5 |

0,92 |

0,51 |

0,56 |

| Финансирования |

Больше 1 |

1,9 |

0,45 |

0,27 |

Анализируя финансовые коэффициенты Общества видим, что автономность предприятия снижается, то есть оно все больше становится зависимым от кредиторов. Автономность Общества хотя и находится выше критического значения, при котором предприятие уже не может считаться автономным, однако наблюдается снижение этого показателя с 0,68 до 0,47 (при норме более 0,5). Соответственно растет коэффициент соотношения заемных и собственных средств. Если в 2001 году он был равен 0,51 (при норме менее 1), то в 2002 г. он составил 2,23, а в 2003г. – 3,72. Этот коэффициент подтверждает значительный рост кредиторской задолженности.

Коэффициент обеспеченности оборотными средствами хотя и значительно превышает нормальную обеспеченность оборотным капиталом (больше 0,1), но наблюдается также устойчивая тенденция снижения обеспеченности оборотными средствами предприятия. Причиной тому служит то, что дебиторская задолженность предприятия растет более быстрыми темпами, чем полученные предприятием кредиты, необходимые для поддержания производственной деятельности.

Коэффициент маневренности предприятия снижается, хотя в настоящее время еще удовлетворяет нормальной маневренности. В 2002 г. этот показатель в плотную подходил к критическому значению.

Значительные темпы снижения показывает коэффициент финансирования. А это значит, что стремительно снижается инвестиционная способность собственных источников предприятия.

2.6 Анализ наличия и динамики оборотного капитала

Важнейшей частью финансовых ресурсов предприятия являются его оборотные активы. Оборотные активы включают запасы (сырье, материалы, товары отгруженные, незавершенное производств и другое), денежные средства (средства на текущих и валютных счетах, в кассе и другое), краткосрочные финансовые вложения (ценные бумаги, предоставленные краткосрочные займы и другое).

От состояния оборотных средств зависит успешное осуществление производственного цикла предприятия, ибо недостаток оборотных средств парализует производственную деятельность, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможности оплачивать по своим обязательствам и банкротству.

Большое внимание на состояние оборотных средств оказывает из оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов и так далее. В свою очередь это отражается на себестоимости продукции и в конечных итогах на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными активами и анализе их оборачиваемости.

Анализ оборачиваемости оборотных активов включает анализ:

1. Оборачиваемость активов предприятия;

2. Оборачиваемость дебиторской задолженности;

3. Оборачиваемость товарно–материальных запасов.

При этом главное внимание уделяется расчету и анализу изменений следующих показателей:

1. Скорости оборота оборотных активов (то есть количество оборотов за определенный период времени).

2. Период оборота (то есть срока возвращения предприятию вложенных в хозяйственную деятельность средств).

Анализ оборачиваемости активов предприятия проводится на основе следующих показателей:

Оборачиваемость активов (частное от деления выручки от реализации на среднюю величину активов. Показатель характеризует скорость оборотных активов.

Продолжительность оборота (деление длительности анализируемого периода на оборачиваемость активов).

Привлечение (высвобождение) средств – Формула 3.5.

П(В)С = (ВР / ДАП) * (ПОРП – ПОПГ) (3.5)

где ВР – выручка от реализации, тыс. руб;

ДАП – длительность анализируемого периода, дней;

ПООП – период оборота отчетного периода;

ПОПГ – период оборота предшествующего года;

П(В)С – привлечение или высвобождение средств.

Оборачиваемость дебиторской задолженности рассчитывается по формуле 3.6.

ОДЗ = ВР / Средняя дебиторская задолженность, (3.6)

где ОДЗ – оборачиваемость дебиторской задолженности

Показатель характеризует кратность превышения выручки от реализации над средней дебиторской задолженностью.

Период погашения дебиторской задолженности – формула 3.7.

Период погашения = ДП / ОДЗ (3.7)

Где ДП – длительность периода, дней;

СДЗ – средняя дебиторская задолженность, руб.

Показатель характеризует сложившийся за период срок расчеты покупателей.

Доля дебиторской задолженности в общем объеме оборотных активов – формула 3.8

ДДЗ = (ДЗ / ОА ) * 100, (3.8.)

где ДДЗ – доля дебиторской задолженности в общем объеме оборотных активов;

ДЗ – дебиторская задолженность;

ОА – оборотные активы.

Анализ оборачиваемости товарно–материальных запасов: оборачиваемость запасов (формула 3.9) и срок хранения запасов (формула 3.10).

ОЗ = СРП / СВЗ, (3.9)

СХЗ = ДАП / ОЗ, (3.10)

где ОЗ – оборачиваемость запасов;

ОА – оборотные активы;

СРП – себестоимость реализованной продукции;

СРВ – средняя величина запасов;

СХЗ – срок хранения запасов.

Результаты всех вышеперечисленных коэффициентов представлены в таблице 3.5.

В целом негативно характеризует Общество факт снижения оборачиваемости активов и увеличения продолжительности оборота.

Анализ дебиторской задолженности показывает, что по сравнению с 2001 годом доля дебиторской задолженности выросла. Снижается оборачиваемости активов, увеличивается продолжительность оборота, период погашения дебиторской задолженности растет.

Тем не менее, отмечается высвобождение средств.

В целом все говорит о проблеме оборотного капитала в Обществе. Руководству Общества необходимо принимать управленческое решение по совершенствованию управления оборотными средствами.

Таблица 3.5

Анализ оборачиваемости оборотных активов

| Показатель |

Годы |

| 2001 |

2002 |

2003 |

| 1 |

2 |

3 |

4 |

| 1. Анализ оборачиваемости активов |

1.1. Оборачиваемость активов (скорость оборота), число оборотов

|

3,59 |

3,43 |

2,28 |

| 1.2. Продолжительность оборота, дней |

100,28 |

104,96 |

157,89 |

| 1.3. Привлечение (высвобождение) средств в обороте, тыс. руб. |

- |

2531,88 |

27841,18 |

| 2. Анализ дебиторской задолженности |

| 2.1. Оборачиваемость дебиторской задолженности, раз |

7,83 |

8,39 |

5,28 |

Окончание табл.3.5

| 1 |

2 |

3 |

4 |

| 2.2. Период погашения дебиторской задолженности, дней |

45,97 |

42,91 |

68,18 |

| 2.3. Доля дебиторской задолженности в общем объеме оборотных средств |

0,34 |

0,60 |

0,54 |

Из таблицы видим, что оборачиваемость оборотного капитала в течение рассматриваемого периода снижается. Значение коэффициента оборачиваемости оборотных средств снизилась с 3,59 раз (2001г.) до 2,28 раз (2003г.). Продолжительность одного оборота, соответственно, увеличилась 100 до 158 дней. В 2003 году увеличение продолжительности одного оборота повлекло за собой привлечение в оборот дополнительно 27841,18 тыс. рублей оборотного капитала.

На фоне общего снижения оборачиваемости оборотного капитала значительно снизилась оборачиваемость дебиторской задолженности: с 7,83 до 5,28 раз, при этом период погашения дебиторской задолженности увеличился с 46 до 68 дней. Доля дебиторской задолженности в результате в 2003 году составила 54% в общем объеме оборотного капитала, тогда как в 2001 году она составляла 34%.

3. Пути повышения экономической эффективности использования оборотного капитала компании

3.1 Ускорение оборачиваемости оборотных средств

В результате анализа использования оборотных средств предприятия ООО ПЦ «ЖБИ-4» было выяснено, что за 2002-2003 гг. произошло значительное снижение оборачиваемости оборотных средств: с 3,6 до 2,28 раз в год. Средний срок оборота оборотных средств, соответственно, увеличился со 100 до 158 дней.

Поэтому для улучшения использования оборотного капитала необходимо определить мероприятия по ускорению оборачиваемости оборотных средств.

Тесно взаимосвязанные и взаимообусловленные задачи комплексного оперативного управления текущими активами и текущими пассивами предприятия сводятся:

1) к превращению текущих финансовых потребностей предприятия в отрицательную величину;

2) к ускорению оборачиваемости оборотных средств предприятия;

3) к выбору наиболее подходящего для предприятия типа политики комплексного оперативного управления текущими активами и текущими пассивами.

Текущие финансовые потребности – это разница между текущими активами (без денежных средств) и кредиторской задолженностью. Также их можно определить как недостаток собственных оборотных средств или потребность в краткосрочном кредите:

Учитывая остроту проблемы недостатка собственного оборотного капитала, сконцентрируемся на природе текущих финансовых потребностей и способах их регулирования. Учитывая остроту проблемы недостатка собственного оборотного капитала, сконцентрируемся на природе текущих финансовых потребностей и способах их регулирования.

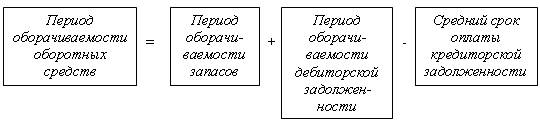

Средняя длительность оборота оборотных средств – время, необходимое для превращения средств, вложенных в запасы и дебиторскую задолженность, в деньги на счет:

Исходя из определения периода оборачиваемости оборотных средств предприятие заинтересовано в сокращении периодов оборачиваемости запасов и дебиторской задолженности и увеличении среднего срока оплаты кредиторской задолженности в целях ускорения оборачиваемости оборотного капитала (снижения показателя периода оборачиваемости оборотных средств). Исходя из определения периода оборачиваемости оборотных средств предприятие заинтересовано в сокращении периодов оборачиваемости запасов и дебиторской задолженности и увеличении среднего срока оплаты кредиторской задолженности в целях ускорения оборачиваемости оборотного капитала (снижения показателя периода оборачиваемости оборотных средств).

Этому будет способствовать получение отсрочек платежа от поставщиков, от работников предприятия (если оно имеет задолженность по зарплате), от государства (если оно имеет задолженность по уплате налогов). Отсрочки платежа дают источник финансирования, порождаемым самими эксплуатационным циклом. Однако этому не будет способствовать замораживание определенной части средств в запасах (это порождает первостепенную потребность предприятия в финансировании), а также предоставление отсрочек платежа клиентам, хотя такие отсрочки соответствуют коммерческим обычаям.

Поэтому для оптимизации этих мер по ускорению оборачиваемости оборотных средств, в частности, и для ООО ПЦ «ЖБИ-4» необходимо рекомендовать следующие пути ускорения:

1) в хозяйственной практике использовать принцип дорогой закупки и дешевой продажи товара, полностью соответствующий формуле Дюпона;

2) предоставлять скидки покупателям за сокращение сроков расчетов (спонтанное финансирование;

3) учет векселей и факторинг.

Как было выяснено во второй главе, за 2001-2003гг. период погашения дебиторской задолженности увеличился с 46 до 68 дней. А предоставляя отсрочку даже в 45 дней, предприятие идет на упущенную выгоду – тот же убыток – по крайней мере в сумму банковского процента, который мог бы «набежать» на эту сумму за полтора месяца, получи предприятие ее немедленно. Более того, если рентабельность предприятия превышает среднюю банковскую ставку процента, то сумма платежа, немедленно пущенная им в оборот, могла бы принести еще большее приращение.

С другой стороны, зачастую трудно реализовать продукцию, не предоставляя коммерческого кредита. В странах с развитой рыночной экономикой давно был найден и успешно применяется способ облегчения страданий поставщика: спонтанное финансирование.

Суть его заключается в том, что поставщик (например, ООО ПЦ «ЖБИ-4») разрабатывает определенную систему скидок для клиентов, при этом величина скидки зависит от срока оплаты по счету. Соотношение «величина скидки – срок оплаты» - поставщик определяет сам в зависимости от того же банковского процента или рентабельности своей деятельности. Например, если клиент оплачивает товар в день отгрузки, он получает скидку 24%. Если он оплачивает в течение 15 дней с момента отгрузки – он получает скидку уже в размере 22%, 20 дней – 20%, 30 дней – 15% и т.д. Клиент при этом сам решает сколько дней ему откладывать оплату продукции, исходя из цены отказа от скидки, т.е. может оказаться, что лучше взять банковский кредит и оплатить поставщику товар в течение 15 дней или даже немедленно, так как банковский кредит выйдет дешевле, чем потерянная сумма от скидки.

Возможно, спонтанное финансирование будет для поставщика менее выгодным, чем вовсе отказ от предоставления коммерческого кредита, однако, как уже отмечалось, при отказе от коммерческого кредита в условиях конкуренции реализовать товар сложно.

Таким образом, спонтанное финансирование представляет собой относительно дешевый способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода.

Эффективность управления текущими активами и текущими пассивами можно также повысить, разумно используя учет векселей и факторинг с целью превращения текущих финансовых потребностей в отрицательную величину и ускорения оборачиваемости оборотных средств.

Главное преимущество учета векселя – немедленное превращение дебиторской задолженности поставщика в деньги на его счете. Но за это также нужно платить – определенный дисконт банку.

Величина дисконта прямо пропорциональна числу дней, остающихся от дня учета векселя до срока платежу по нему, номиналу векселя и размеру банковской учетной ставки:

, ,

где Д – дисконт, руб.;

Номинал – номинал векселя, руб.;

Чдн – число дней от даты учета до платежа по векселю;

Уч.ст. – учетная ставка банка, %.

Чем больше номинальная стоимость векселя, тем большую сумму удержит банк в виде дисконта. Одновременно, чем меньше дней останется до срока платежа по векселю, тем меньший дисконт причитается банку.

Например, оптовый клиент ООО ПЦ «ЖБИ-4» нуждается в срочной отгрузке продукции на сумму 420 тыс. рублей, но при этом не имеет возможности рассчитаться немедленно. Определим номинал векселя, который ему необходимо приобрести в банке, чтобы оплатить товар на 420 тыс. рублей. Пусть срок платежа по векселю – 15 дней, учетная ставка банка – 3%.

Если он приобретет вексель на сумму 420 тыс. руб., то дисконт будет равен:

Тогда сумма, которая будет получена поставщиком будет равна:

Этой суммы будет не хватать для оплаты за отгрузку, поэтому номинал векселя должен быть больше, например 420,8 тыс. руб. Тогда дисконт и сумма, полученная поставщиком будут равны:

Этого векселя будет достаточно для оплаты этого заказа.

Таким образом, учет векселей является альтернативной формой расчетов с клиентами и в то же время – способом ускорения оборачиваемости оборотных средств.

Чтобы ускорить получение денег по векселю, владельцу не обязательно продавать его банку. Можно и заложить. Но при этом, как правило, банк требует так называемого аваля, т.е. гарантии своевременности платежа по векселю. Авалистом (гарантом, поручителем) может выступать третье лицо, либо одно из лиц, подписавших вексель.

Теперь о факторинге. Слово factor

в переводе с английского означает маклер, посредник. С экономической точки зрения, факторинг относится к посредническим операциям. Факторинг можно определить как деятельность специализированного учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями.

В факторинговых операциях участвуют три стороны:

1) факторинговая компания (или факторинговый отдел банка) – специализированное учреждение, покупающее счета-фактуры у своих клиентов;

2) клиент (поставщик товара, кредитор) – промышленная или торговая фирма, заключившая соглашение с факторинговой компанией (отделом банка);

3) предприятие (заемщик) – фирма-покупатель товара.

Факторинговые услуги предоставляются «без финансирования» или «с финансированием».

В первом случае клиент, продавший счет-фактуру факторинговой компании, получает от последней сумму счета-фактуры при наступлении срока платежа.

Во втором случае клиент может требовать немедленной оплаты счета-фактуры вне зависимости от предусмотренного срока платежа за товар. При этом факторинговая компания по сути дела предоставляет кредит своему клиенту, т.е. осуществляет финансирование в виде досрочной оплаты поставленных товаров. Другими словами, факторинговая компания возмещает клиенту большую часть суммы, указанной в счете-фактуре. Оставшаяся сумма обязательно возмещается продавцу в момент наступления срока платежа.

Стоимость факторинговых услуг складываются из двух элементов;

- комиссии

(платы за обслуживание в процентах от суммы счета-фактуры);

- процентов,

взимаемых при досрочной оплате представляемых документов.

Определим, когда целесообразно прибегать к учету векселей, факторингу. Факторинг, равно как и учет векселей, имеет смысл применять, когда выгода от немедленного поступления денег больше, чем от их получения в свой срок. Это обычно бывает при следующих обстоятельствах:

P когда предприятие имеет возможность применения средств с рентабельностью, превышающей ставку учетного процента или стоимость факторинговых услуг, в том числе, как и для нашего случая с необходимостью финансирования инвестиционного проекта ООО ПЦ «ЖБИ-4»;

P когда потери от инфляции грозят превысить расходы по учету векселя или факторингу;

P когда нехватку оборотных средств, возникающую вследствие отсрочки платежа покупателем, невозможно покрыть банковским кредитом из-за дороговизны последнего.

Итак, для ускорения оборачиваемости оборотных средств ООО ПЦ «ЖБИ-4» необходимо рекомендовать использование в хозяйственной деятельности руководящего принципа «дорогой закупки и дешевой продажи» в целях налаживания длительных взаимовыгодных связей с поставщиками и покупателями в условиях конкуренции, а также использование трех альтернативных способов расчетов с покупателями: спонтанного финансирования

, выгодного за счет разработки эффективной системы скидок, включающую совокупность сочетаний «срок отсрочки – величина скидки», оплату векселями

, а также использование факторинга

.

Все три формы расчета выгодны, так как поставщику позволяют превратить дебиторскую задолженность в наличность, а покупателю – приобрести товар на выгодных условиях. В любом случае и поставщик, и покупатель должны оценить выгодность всех возможных вариантов расчета и прийти к одному или нескольким взаимовыгодным вариантам.

3.2 Анализ производственной необходимости внедрения инвестиционного проекта и расчет его основных показателей

При анализе объемов производственной продукции управление обществом отмечает невыполнение заданных объемов производства товарного бетона и блоков стен подвалов, заложенных при утверждении годового бюджета общества. Это связано с первоначальным снижением спроса на эту продукцию. При анализе внутренних факторов, было установлено, что: в 2001 году по внутризаводским причинам (поломки оборудования, незапланированный ремонт, простои и т.д.) недополучено сборного железобетона на 1433 тысяч рублей, и блоков стен подвалов на 160 тысяч рублей. Общая сумма недополученной продукции составила 1593 тысяч рублей. В 2002 году тенденция падения спроса на товарный бетон и блоки стен подвалов сокращается. По внутризаводским причинам недополучено сборного железобетона на 1386 тысяч рублей, блоков стен подвалов на 145 тысяч рублей.

При анализе качества выпускаемой продукции отмечается увеличение некачественной выпускаемой продукции. В 2001 году убытки от брака составили. Основной причиной является старение и изношенность технологической линии.

Балансовая стоимость основных средств 2003 году составила 7649 тысяч рублей. Коэффициент износа оборудования 70 процентов. Коэффициент годности – 20 процентов. Использование производственных мощностей изображено в таблице 4.1.

Таблица 4.1

Использование производственных мощностей в 2001 – 2003 годах

| Номенклатура |

Оптимальный объем производства |

Фактический объем производства, м3

|

| 2001 |

2002 |

2003 |

| Сборный железобетон |

43 000 |

29856 |

38817 |

42112 |

| Бетон товарный |

32000 |

27508 |

40254 |

31541 |

| Блоки стен подвалов |

14000 |

4128 |

5966 |

5130 |

| Раствор кладочный |

6000 |

- |

5424 |

13464 |

| Бетон валовой |

95000 |

62356 |

89354 |

93502 |

| Всего |

190000 |

123484 |

179815 |

185274 |

| Загрузка производственных мощностей, процентов |

100 |

65 |

95 |

98 |

Для достижения поставленной цели определен уровень цены (Таблица 4.2).

Величина, ниже цен конкурентов в Новосибирске и Новосибирской области. В течение пяти лет ожидается увеличение цены на 5 процентов. Потенциальными покупателями продукции являются: сегмент А – юридические лица (строительные компании), сегмент Б - частные лица, осуществляющие строительство самостоятельно. Периодические колебания физических объемов реализации связаны с сезонностью потребления строительной продукции. Не секрет, что в зимний период объемы строительства уменьшаются, а в летне-весенний, период, включая раннюю осень, происходит всплеск строительных кампаний.

Таблица 4.2

Калькуляция себестоимости продукции из железобетонных изделий

| Статья затрат |

Годы |

| 2001 |

2002 |

2003 |

Условно постоянные:

|

0,0740 |

0,0814 |

0,0895 |

Амортизация

|

0,0200 |

0,0220 |

0,0242 |

Услуги промышленного маркетинга

|

0,0180 |

0,0198 |

0,0218 |

Прочие расходы

|

0,0360 |

0,0396 |

0,0436 |

Условно переменные

|

0,3890 |

0,4279 |

0,4707 |

Сырье

|

0,1960 |

0,2156 |

0,2372 |

Электроэнергия

|

0,1730 |

0,1903 |

0,2093 |

Топлива

|

0,0040 |

0,0044 |

0,0048 |

Оплата труда

|

0,0080 |

0,0088 |

0,0097 |

Начисления на заработную плату

|

0,0080 |

0,0088 |

0,0097 |

Итого:

|

0,4630 |

0,5093 |

0,5602 |

| Цена за 1 метр кубический |

0,5556 |

0,6112 |

0,6723 |

В связи с сезонными колебаниями цена за один метр кубический готовой продукции тоже будет колебаться. Размах вариации будет составлять 20 – 30 процентов. Все данные отражены в таблице 4.2.

Таблица 4.2

Прогнозируемые сезонные колебания цены продукции из железобетонных изделий

| Год |

Размах цены |

| Нижний предел |

Высший предел |

| 1 |

2 |

3 |

Окончание табл.4.2

| 1 |

2 |

3 |

| 2004 |

0,5093 |

0,5556 |

| 2005 |

0,5602 |

0,6112 |

| 2006 |

0,6162 |

0,6723 |

| 2007 |

0,6778 |

0,7395 |

| 2008 |

0,74556 |

0,8135 |

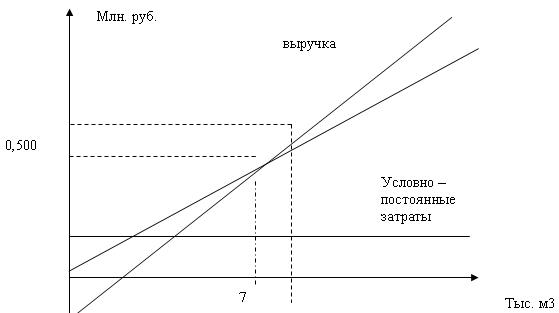

При анализе минимального объема выручки (см. рис. 4.1) можно сделать вывод о том, что при падении спроса на товар, при росте конкуренции, из – за внешних причин (политическая ситуация в стране, уровень рефинансирования ставки Центральным Банком и т.д.), повлекших за собой падение производства на 20-25 процентов, выручка составит 94 220 тыс. руб.

Рис. 4.1 График запаса прочности Общества

Это говорит о том, что риск недопроизводства в инвестиционном проекте невысок, при колебаниях спроса предприятие достаточно далеко находится от нулевой рентабельности, у предприятия имеется запас прочности.

Цена приобретения новой технологической линии равна 10 млн. рублей и производитель линии определяет срок ее эксплуатации 30 лет. Учитывая моральный износ оборудования, который в конкурентных условиях может вынудить предприятие заменить оборудование прежде, чем оно физически устареет, срок службы Общество устанавливает 20 лет.

Ввод линии в эксплуатации повлечет за собой дополнительные производственные затраты в начале срока службы, но позволит снизить себестоимость производимой продукции, увеличить качество, снизить время простоев, ремонта. Но главное, что ожидается от новой технологической линии – это более успешное и качественное удовлетворение спроса в пик строительства. Предприятие применяет постоянный метод начисления амортизации.

Так же необходимо отметить, что инвестиционный проект поможет решить и проблему с высокой дебиторской задолженностью. Необходимо продумать финансовую схему, в которой бы участвовали организации – дебиторы в качестве поручителей, в качестве выплаты ежегодных процентов банку, расплаты по кредиту и так далее. То есть приобретение технологической линии планируется за счет предприятий – дебиторов.

Таким образом, инвестиционный проект в связи с повышением эффективности управления оборотным капиталом имеет своими задачами:

- повышение обеспеченности Общества оборотными средствами;

- повышение оборачиваемости оборотных средств предприятия;

- решение проблемы дебиторской задолженности.

Понятие срока окупаемости (периода погашения, времени возвращения) связано с понятием нулевой рентабельности. Тогда как точка безубыточности предприятия может быть определена как момент существования, начиная с которого предприятие становится рентабельным, срок окупаемости может быть определен как время, необходимое для накопления денежного потока проекта, равного его стоимости.

Но, учитывая неизвестность, которая влияет на оценку денежных потоков, такой расчет не пользуется популярностью и инвесторов. На практике ограничиваются определением срока окупаемости проекта путем деления его первоначальной стоимости на среднегодовой поток денежных средств, который предполагается получить. Предприятие стремится к низкому показателю срока окупаемости.

Для нашего проекта получается срок окупаемости 9 месяцев.

Существует несколько способов расчеты средней нормы рентабельности. Один из способов может заключаться в сопоставлении среднего денежного потока после налогообложения со стоимостью инвестиций. Но какой бы коэффициент не использовался, он имеет одно сравниваемое значение: тот, кто принимает решение, должен руководствоваться нижним пределом. Нижний предел, по крайней мере, должен быть равен рентабельности предприятия за предыдущий период. Для нашего проекта рентабельность равна 10,7 процентов. Средняя рентабельность за последние три года была равна 8 процентов.

В таблице 4.3 представлен расчет срока окупаемости проекта.

Таблица 4.3

Расчет срока окупаемости проекта

| Годы |

Денежный поток за период, тыс. руб. |

Итог на конец периода, тыс. руб. |

| 1 |

2 |

3 |

| 2003 (инвестиции) |

10 200 |

Окончание табл.4.4

| 1 |

2 |

3 |

2004:

первый квартал

второй квартал

третий квартал

четвертый квартал

2005

первый квартал

второй квартал

третий квартал

|

14585

34034

34034

14585

16410

38289

38289

|

-

-

-

-

97230

-

113640

-

-

|

Окончательные результаты расчетов инвестиционного проекта представлены в Приложении 1, Приложении 2.

Теперь рассмотрим возможности финансирования инвестиционного проекта за счет дебиторской задолженности. Финансирование проекта дебиторами возможно при использовании описанных в подразделе 3.1 способов расчета с покупателями: учета векселей и факторинга.

Так как ООО ПЦ «ЖБИ-4» имеет задолженность дебиторов и в векселях, и без учета векселей, то ему следует использовать обе формы превращения текущих финансовых потребностей для инвестирования в отрицательную величину.

Для получения финансовых средств, предприятие должно продать векселя банку, либо заложить их, т.е. взять кредит под залог векселей, при этом выдать банку соответствующий аваль. Авалистами должны стать фирмы, имеющие дебиторскую задолженность перед ООО ПЦ «ЖБИ-4».

Другую часть дебиторской задолженности ООО ПЦ «ЖБИ-4» может ликвидировать путем продажи счетов-фактур предприятий-должников факторинговому отделу банка. Оценив выгодность данного мероприятия, ООО ПЦ «ЖБИ-4» может воспользоваться при соответствующей возможности услугами факторингового отдела банка с финансированием для части счетов-фактур. Это будет необходимо для формирования первоначального капитала, необходимого для реализации инвестиционного проекта. Остальную часть финансовых средств можно будет получить в свой срок, т.е. после наступления срока платежа по счетам-фактурам. При этом на последние счета-фактуры предприятие заключит договор с факторинговым отделом банка на оказание факторинговых услуг без финансирования. Такое смешение двух видом факторинговых услуг для ООО ПЦ «ЖБИ-4» будет наиболее выгодным.

Итак, данный инвестиционный проект позволит: увеличить объемы производства, увеличить качество продукции, снизить ее себестоимость, а также решить проблему с существующей дебиторской задолженностью.

3.3 Управление основными элементами оборотных активов

В заключительном параграфе дипломной работы определим общие рекомендации по управлению основными элементами оборотных активов для ООО ПЦ «ЖБИ-4».

Во-первых, это касается формирования запасов.

Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определения потребности в отдельных видах запасов. В процессе определения потребности запасы товарно-материальных ценностей предварительно группируются следующим образом:

P производственные запасы;

P запасы готовой продукции.

Потребность в запасах каждого вида определяется раздельно по таким группам: запасы текущего хранения, запасы сезонного хранения, запасы целевого назначения. Среди этих групп запасов основное внимание должно быть уделено определению потребности в запасах текущего хранения.

Минимизация текущих затрат по обслуживанию запасов представляется собой оптимизационную задачу, решаемую в процессе их нормирования.