Введение

Каждое предприятие, предприниматель, организуя свою деятельность преследует цель – получить максимальный размер дохода. Для реализации этой цели необходимы средства производства, эффективное использование которых определяет конечный результат работы.

Развитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. Одним из них является капитал предприятия как важнейшая экономическая категория и, в частности, собственный капитал.

Финансовая политика предприятия является узловым моментом в наращивании темпов его экономического потенциала в условиях рыночной системы хозяйствования с ее жестокой конкуренцией. Важное значение имеют показатели, характеризующие финансовое состояние предприятия. Оценка собственного капитала служит основой для расчета большинства из них.

Учет собственного капитала является важнейшим участком в системе бухгалтерского учета. Здесь формируются основные характеристики собственных источников финансирования деятельности предприятия. Предприятию необходимо осуществлять анализ собственного капитала, поскольку это помогает выявить его основные составляющие и определить как отразятся последствия их изменений на финансовой устойчивости предприятия. Динамика собственного капитала определяет объем привлеченного и заемного капитала.

Управление собственным капиталом предприятия на данном этапе развития рыночных отношений является одной из наиболее важных тем, так как грамотное его формирование и использование позволяет предприятию быть более финансово независимым в виду меньшей потребности в привлечении заемных средств.

Данной теме в настоящее время посвящено много статей в периодических изданиях, она глубоко и всесторонне раскрывается на страницах научной литературы и различных учебных пособий. Также очень большое внимание отводится управлению собственным капиталом на предприятиях различных форм собственности, предусматривающих его формирование.

Объектом исследования данной работы является собственный капитал, необходимость его формирования на предприятии, а также значение собственного капитала для устойчивого и продолжительного функционирования предприятия.

Реклама

Управление собственным капиталом предприятия, анализ основных источников его формирования и пополнения составляют предмет работы.

Цель работы – выяснить, что представляет собой процесс управления собственным капиталом и как эффективно осуществлять такое управление.

Цель исследования, в свою очередь, определяет конкретные его задачи, основными из которых являются:

· изучить из чего состоит собственный капитал предприятия;

· оценить стоимость отдельных элементов собственного капитала;

· определить за счет каких источников происходит увеличение собственного капитала;

· рассмотреть процесс управления операционной прибылью – основного источника привлечения собственных финансовых ресурсов;

· установить степень влияния дивидендной политики на изменение собственного капитала;

· раскрыть суть эмиссионной политики предприятия;

· проанализировать собственный капитал предприятия и дать рекомендации по управлению им.

1 Теоретические основы управления собственным капиталом предприятия

1.1 Сущность и классификация капитала предприятия

Капитал – одна из наиболее используемых в финансовом менеджменте экономических категорий. Он является базой для создания и развития предприятия и в процессе функционирования обеспечивает интересы государства, собственников и персонала. Всякая организация, ведущая производственную или иную коммерческую деятельность должна обладать определенным капиталом, представляющим собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления его хозяйственной деятельности.

Финансовый менеджмент отражает понятие капитал с двух сторон. С одной стороны, капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестируемых в формирование его активов. При этом характеризуется направление вложение средств. С другой стороны, если рассматривать источники финансирования , можно отметить, что капитал – это возможность и совокупность форм мобилизации финансовых ресурсов для получения прибыли.

Рассматривая экономическую сущность капитала предприятия, следует отметить такие его характеристики как:

1. Капитал предприятия является основным фактором производства. В системе факторов производства (капитал, земля, труд) капиталу принадлежит приоритетная роль, т.к. он объединяет все факторы в единый производственный комплекс.

Реклама

2. Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В данном случае он может выступать изолированно от производственного фактора в форме инвестированного капитала.

3. Капитал является главным источником формирования благосостояния его собственников. Часть капитала в текущем периоде выходит из его состава и попадает в «карман» собственника, а накапливаемая часть капитала обеспечивает удовлетворение потребностей собственников в будущем.

4. Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает, прежде всего, собственный капитал предприятия, определяющий объем его чистых активов. Наряду с этим, объем используемого капитала на предприятии характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими факторами – формирует базу оценки рыночной стоимости предприятия.

5. Динамика капитала предприятия является важнейшим показателем уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение при были предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников. В то же время, снижение объема собственного капитала является, как правило, следствием неэффективной, убыточной деятельности предприятия.

Капитал предприятия характеризуется многообразием видов и систематизируется по следующим категориям:

1. По принадлежности

предприятию выделяют собственный и заемный капитал.

Собственный капитал

характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и используемых им для формирования определенной части активов. Эта часть актива, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия. Собственный капитал включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов: уставный, добавочный, резервный капитал. Кроме того, в состав собственного капитала, которым может оперировать хозяйствующий субъект без оговорок при совершении сделок, входит нераспределенная прибыль; фонды специального назначения и прочие резервы. Также к собственным средствам относятся безвозмездные поступления и правительственные субсидии. Величина уставного капитала должна быть определена в уставе и других учредительных документах организации, зарегистрированных в органах исполнительной власти. Она может быть изменена только после внесения соответствующих изменений в учредительные документы.

Все собственные средства в той или иной степени служат источниками формирования средств, используемых организацией для достижения поставленных целей.

Заемный капитал

общества характеризует привлекаемые для финансирования развития предприятия на возвратной основе денежные средства или другие имущественные ценности. Источники заемного капитала можно разделить на две группы - долгосрочные и краткосрочные. К долгосрочным в российской практике относятся те заемные источники, срок погашения которых превышает двенадцать месяцев. К краткосрочному заемному капиталу можно отнести кредиты, займы, а также вексельные обязательства - со сроком погашения менее одного года; кредиторскую и дебиторскую задолженности.

2. По формам инвестирования

различают капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного капитала предприятия. Инвестирование капитала этих формах разрешено законодательством при создании новых предприятий, увеличения объема их уставных фондов.

3. По объекту инвестирования

выделяют основной и оборотный капитал предприятия. Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все виды его внеоборотных активов. Оборотный капитал характеризует ту его часть, которая инвестирована во все виды его оборотных активов.

4. По формам собственности

выделяют частный и государственный капитал, инвестированный в предприятие в процессе формирования его уставного капитала.

5. По организационно – правовым формам деятельности

выделяют следующие виды капитала: акционерный капитал, паевой капитал и индивидуальный капитал.

6. По характеру использования собственником

выделяют потребляемый и накапливаемый капиталы. Потребляемый капитал после его распределения на цели потребления теряет функции капитала. Он представляет собой отток средств предприятия, осуществляемых в целях потребления (выплаты дивидендов, процентов, социальные нужды предприятия и его работников). Накапливаемый капитал характеризует различные формы его прироста в процессе капитализации прибыли, дивидендных выплат и т.д.

Приведенный перечень не отражает всего многообразия видов капитала, используемых в научной терминологии и практике финансового менеджмента. В нем присутствуют основные классификационные признаки.

1.2 Политика формирования собственного капитала предприятия

Финансовую основу предприятия представляет сформированный им собственный капитал. На действующем предприятии он представлен следующими основными формами.

1. Уставный фонд.

Он характе6ризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется (декларируется) уставом предприятия. Для предприятий отдельных сфер деятельности и организационно-правовых форм (АО, ООО) минимальный размер уставного фонда регулируется законодательством.

2. Резервный фонд (резервный капитал).

Он представляет собой зарезервированную часть собственного капитала предприятия, предназначенного для внутреннего страхования его хозяйственной деятельности. Размер этой резервной части собственного капитала определяется учредительными документами. Формирование резервного фонда (капитала) осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

3. Специальные (целевые) финансовые фонды.

К ним относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования. В составе этих финансовых фондов выделяют обычно амортизационный фонд, ремонтный фонд, фонд оплаты труда, фонд специальных программ, фонд развития производства и другие.

4. Нераспределенная прибыль.

Она характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т. е. для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

5. Прочие формы собственного капитала.

К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов) и некоторые другие, отражаемые в первом разделе пассива баланса [1. C. 458-458].

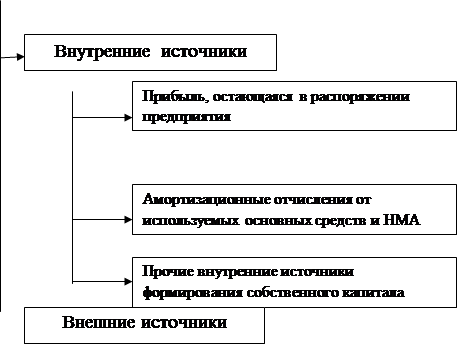

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования. Состав основных источников формирования собственных финансовых ресурсов приведен на рисунке 1.

| ИСТОЧНИКИ ФОРМИРОВАНИЯ СОБСТВЕННЫХ ФИНАНСОВЫХ РЕСУРСОВ |

|

Рисунок 1 – Состав основных источников формирования собственных финансовых ресурсов предприятия.

В составе внутренних источников формирования собственных финансовых ресурсов

основное место принадлежит прибыли, остающейся в распоряжении предприятия, - она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно и рост рыночной стоимости предприятия. Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов; однако сумму собственного капитала предприятия они не увеличивают, а лишь являются средством его реинвестирования. Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.

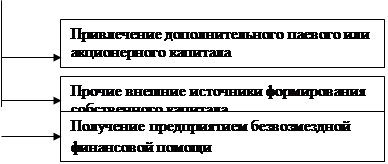

В составе внешних источников формирования собственного капитала

основное место принадлежит привлечению предприятием дополнительного паевого (путем дополнительных взносов средств в уставный фонд) или акционерного (путем дополнительной эмиссии и реализации акций) капитала. Для отдельных предприятий одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемая им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям различного уровня). В число прочих внешних источников входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективности управления этим процессом на предприятии разрабатывается обычно специальная финансовая политика, направленная на привлечение собственных финансовых ресурсов из различных источников в соответствии с потребностями его развития в предстоящем периоде.

Политика формирования собственных финансовых ресурсов представляет собой часть общей финансовой стратегии предприятия, заключающейся в обеспечении необходимого уровня самофинансирования его производственного развития [1. C. 461].

Разработка политики формирования собственных финансовых ресурсов осуществляется по следующим основным этапам [2. C. 3-16].

1.Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде.Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития предприятия.

На первом этапе анализа

изучаются общий объем формирования собственных финансовых ресурсов, соответствие темпов прироста собственного капитала темпам прироста активов и объема реализуемой продукции предприятия, динамика удельного веса собственных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде.

На втором этапе анализа

рассматриваются источники формирования собственных финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования, а также стоимость привлечения собственного капитала за счет различных источников.

На третьем этапе

оценивается достаточность собственных финансовых ресурсов, сформированных на предприятии в предплановом периоде. Критерием такой оценки выступает показатель «коэффициент самофинансирования развития предприятия». Его динамика отражает тенденцию обеспеченности развития предприятия собственными финансовыми ресурсами.

2. Определение общей потребности в собственных финансовых ресурсах.Эта потребность определяется по следующей формуле (1):

Псфр = Пк x Уск / 100 – СКн + Пр (1),

где Псфр – общая потребность в собственных финансовых ресурсах предприятия в планируемом периоде;

Пк – общая потребность в капитале на конец планового периода;

Уск – планируемый удельный вес собственного капитала в общей его сумме;

СКн – сумма собственного капитала на начало планируемого периода;

Пр – сумма прибыли, направляемой на потребление в плановом периоде.

Рассчитанная общая потребность охватывает необходимую сумму собственных финансовых ресурсов, формируемых как за счет внутренних, так и за счет внешних источников.

3. Оценка стоимости привлечения собственного капитала из различных источников.

Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов, обеспечивающих прирост собственного капитала предприятия.

4. Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников.До того, как обращаться к внешним источникам формирования собственных финансовых ресурсов, должны быть реализованы все возможности их формирования за счет внутренних источников. Так как основными планируемыми внутренними источниками формирования собственных финансовых ресурсов предприятия являются сумма чистой прибыли и амортизационных отчислений, то в первую очередь следует в процессе планирования этих показателей предусмотреть возможности их роста за счет различных резервов.

При изыскании резервов роста собственных финансовых ресурсов за счет внутренних источников следует исходить из максимизации совокупной их суммы, т. е. из следующего критерия (2):

ЧП + АО СФРмакс (2),

где ЧП – планируемая сумма чистой прибыли предприятия;

АО – планируемая сумма амортизационных отчислений;

СФРмакс – максимальная сумма собственных финансовых ресурсов,

формируемых за счет собственных источников [2. C. 7].

5. Обеспечение необходимого объема привлечения собственных финансовых ресурсов из внешних источников.

Объем привлечения собственных финансовых ресурсов за счет внешних источников призван обеспечить ту их часть, которую не удалось сформировать за счет внутренних источников финансирования [3. C. 136].

Потребность в привлечении собственных финансовых ресурсов за счет внешних источников рассчитывается по следующей формуле (3):

СФРвнеш = Псфр – СФРвнут (3),

где СФРвнеш – потребность в привлечении собственных финансовых

ресурсов за счет внешних источников;

Псфр – общая потребность в собственных финансовых ресурсах

предприятия в планируемом периоде;

СФРвнут – сумма собственных финансовых ресурсов, планируемых

к привлечению за счет внутренних источников.

6. Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.Процесс этой оптимизации основывается на следующих критериях:

1) обеспечение минимальной совокупной стоимости привлечения собственных финансовых ресурсов;

2) обеспечение сохранения управления предприятием первоначальными его учредителями.

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается с помощью коэффициента самофинансирования развития предприятия в предстоящем периоде. Его уровень должен соответствовать поставленной цели [3. C. 140]. Коэффициент самофинансирования развития предприятия рассчитывается по формуле (4):

Ксф = СФР / ∆А (4),

где Ксф – коэффициент самофинансирования предстоящего развития

предприятия;

СФД – планируемый объем формирования собственных финансовых

ресурсов;

∆А – планируемый прирост активов предприятия.

Успешная реализация разработанной политики формирования собственных финансовых ресурсов связана с решением следующих основных задач:

· проведением объективной оценки стоимости отдельных элементов собственного капитала;

· обеспечением максимизации формирования прибыли предприятия с учетом допустимого уровня финансового риска;

· формированием эффективной политики распределения прибыли (дивидендной политики) предприятия;

· формированием и эффективным осуществлением политики дополнительной эмиссии акций (эмиссионной политики) или привлечения дополнительного паевого капитала и др. [4. C. 98 - 99].

1.3 Оценка стоимости отдельных элементов собственного капитала.

Развитие предприятия требует прежде всего мобилизации и повышения эффективности использования собственного капитала, так как это обеспечивает рост его финансовой устойчивости и уровня платежеспособности. Поэтому первоочередное внимание должно быть уделено оценке стоимости собственного капитала в разрезе отдельных его элементов и в целом [5. C. 52].

Оценка стоимости собственного капитала имеет ряд особенностей, основными из которых являются следующие:

· необходимость постоянной корректировки балансовой стоимости собственного капитала в процессе осуществления оценки.При этом корректировке подлежит только используемая часть собственного капитала, так как вновь привлекаемый собственный капитал оценен в текущей рыночной стоимости;

· оценка стоимости вновь привлекаемого собственного капитала носит вероятностный, а следовательно, в значительной мере условный характер. Если привлечение заемного капитала основывается на определенных контрактных или иных фиксированных обязательствах предприятия, то привлечение основной суммы собственного капитала таких контрактных обязательств не содержит (за исключением эмиссии привилегированных акций). Любые обязательства предприятия по выплате процентов на паевой капитал, дивидендов держателям простых акций и т. п., не носят характер контрактных обязательств и являются лишь расчетными плановыми величинами, которые могут быть скорректированы по результатам предстоящей хозяйственной деятельности;

· суммы выплат собственникам капитала входят в состав налогооблагаемой прибыли, что увеличивает стоимость собственного капитала в сравнении с заемным. Выплаты собственникам капитала в форме процентов и дивидендов осуществляются за счет чистой прибыли предприятия, в то время как выплаты процентов за используемый заемный капитал осуществляются за счет издержек (себестоимости), а следовательно в состав налогооблагаемой базы по прибыли не входят. Это определяет более высокий уровень стоимости вновь привлекаемого собственного капитала в сравнении с заемным;

· привлечение собственного капитала связано с более высоким уровнем риска инвесторов, что увеличивает его стоимость на размер премии за риск.Это связано с тем, что претензии собственников основной части этого капитала (за исключением владельцев привилегированных акций) подлежат удовлетворению при банкротстве предприятия в последнюю очередь;

· привлечение собственного капитала не связано, как правило, с возвратным денежным потоком по основной его сумме, что определяет выгодность использования этого источника предприятием несмотря на более высокую его стоимость.Если по заемному капиталу возвратный денежный поток наряду с платежами по его обслуживанию включает и возврат суммы основного долга в установленные сроки, то по привлекаемому собственному капиталу возвратный денежный поток включает, как правило, только платежи процентов и дивидендов собственникам (за исключением отдельных случаев выкупа предприятием собственных акций или паев). Это определяет большую безопасность использования собственного капитала с позиции обеспечения платежеспособности и финансовой устойчивости предприятия, что стимулирует его готовность идти на более высокую стоимость привлечения этого капитала [6. C. 144-156].

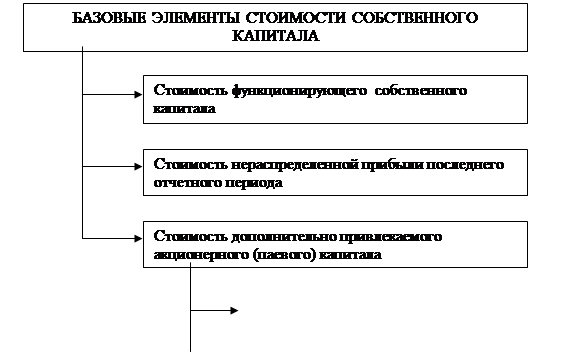

С учетом этих особенностей рассмотрим механизм оценки и управления стоимостью собственного капитала. Базовые элементы такой оценки и управления стоимостью приведены на рисунке 2 [6. C. 160].

| Простых акций (дополнительных паев) |

|

Рисунок 2 – Система базовых элементов оценки и управления стоимостью собственного капитала предприятия. Рисунок 2 – Система базовых элементов оценки и управления стоимостью собственного капитала предприятия.

1. Стоимость функционирующего собственного капитала

имеет наиболее надежный базис расчета в виде отчетных данных предприятия. В процессе такой оценки учитываются:

· средняя сумма используемого собственного капитала в отчетном периоде по балансовой стоимости.Этот показатель служит исходной базой корректировки суммы собственного капитала с учетом текущей рыночной его оценки. Расчет этого показателя осуществляется по методу средней хронологической за ряд внутренних отчетных периодов;

· средняя сумма используемого собственного капитала в текущей рыночной оценке;

· сумма выплат собственникам капитала (в форме процентов, дивидендов и т.п.) за счет чистой прибыли предприятия. Эта сумма и представляет собой ту цену, которую предприятие платит за используемый капитал собственников. В большинстве случаев эту цену определяют сами собственники, устанавливая размер процентов или дивидендов на вложенный капитал в процессе распределения чистой прибыли.

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется по следующей формуле (5):

СКфо = Чпс x 100 / СКср (5),

где СКфо – стоимость функционирующего собственного капитала

предприятия в отчетном периоде, %;

ЧПс – сумма чистой прибыли, выплаченная собственникам

предприятия в процессе ее распределения за отчетный

период;

СКср – средняя сумма собственного капитала предприятия в

отчетном периоде.

Процесс управления стоимостью этого элемента собственного капитала определяется прежде всего сферой его использования – операционной деятельностью предприятия. Он связан с формированием операционной прибыли предприятия и осуществляемой им политикой распределения прибыли [7. C. 202].

Соответственно стоимость функционирующего собственного капитала в плановом периоде определяется по формуле (6):

СКфп = СКфо x ПВт (6),

где СКфп – стоимость функционирующего собственного капитала

предприятия в плановом периоде, %;

СКфо – стоимость функционирующего собственного капитала

предприятия в отчетном периоде, %;

ПВт – планируемый темп роста выплат прибыли собственникам на

единицу вложенного капитала, выраженный десятичной

дробью.

2. Стоимость нераспределенной прибыли последнего отчетного периода

оценивается с учетом определенных прогнозных расчетов. Так как нераспределенная прибыль представляет собой ту капитализированную ее часть, которая будет использована в предстоящем периоде, то ценой сформированной нераспределенной прибыли выступают планируемые на ее сумму выплаты собственникам, которым она принадлежит [8. C. 308].

Такой подход к оценке нераспределенной прибыли основан на том, что если бы она была выплачена собственникам капитала при ее распределении по результатам отчетного периода, то они, инвестировав ее в любые объекты, получили бы определенную прибыль, которая являлась бы ценой этого инвестированного капитала. Но собственники предпочли инвестировать эту прибыль в собственное предприятия, следовательно, ее ценой выступает планируемая к распределению сумма чистой прибыли предстоящего периода на эту часть инвестируемого капитала.

С учетом такого подхода стоимость нераспределенной прибыли (СНП) приравнивается к стоимости функционирующего собственного капитала предприятия (СКфп) в плановом периоде (7):

СНП = СКфп (7),

Такой подход позволяет сделать следующий вывод: коль скоро стоимость функционирующего собственного капитала в плановом периоде и стоимость нераспределенной прибыли в этом же периоде равны, при оценке средневзвешенной стоимости капитала в плановом периоде эти элементы капитала могут рассматриваться как единый суммированный элемент, т. е. включаться в оценку с единым суммированным удельным весом [8. C. 310].

Процесс управления стоимостью нераспределенной прибыли определяется прежде всего сферой ее использования – инвестиционной деятельностью. Поэтому цели управления этой частью капитала подчинены целям инвестиционной политики предприятия и соответственно норма инвестиционной прибыли (внутренняя ставка доходности) всегда должна соотноситься с уровнем стоимости нераспределенной прибыли.

3. Стоимость дополнительно привлекаемого акционерного (паевого) капитала

рассчитывается в процессе оценки дифференцированно по привилегированным акциям и по простым акциям (или дополнительно привлекаемым паям).

Стоимость привлечения дополнительного капитала за счет эмиссии привилегированных акций

определяется с учетом фиксированного размера дивидендов, который по ним заранее предопределен [9. C.236]. Это значительно упрощает процесс определения стоимости данного элемента капитала, так как обслуживание обязательств по привилегированным акциям во многом совпадает с обслуживанием обязательств по заемному капиталу. Однако существенным различием в характере этого обслуживания с позиций оценки стоимости является то, что выплаты по обслуживанию заемного капитала относятся на издержки (себестоимость) и поэтому исключены из состава налогооблагаемой прибыли, а дивидендные выплаты по привилегированным акциям осуществляются за счет чистой прибыли предприятия, т. е. не имеют «налогового щита». Кроме выплаты дивидендов, к расходам предприятия относятся также эмиссионные затраты по выпуску акций, которые составляют ощутимую величину. С учетом этих особенностей стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле (8):

ССКпр = Дпр x 100 / Кпр x (1 – ЭЗ) (8),

где ССКпр – стоимость собственного капитала, привлекаемого за счет

эмиссии привилегированных акций, %;

Дпр – сумма дивидендов, предусмотренных к выплате в

соответствии с контрактными обязательствами клиента;

Кпр – сумма собственного капитала, привлекаемого за счет

эмиссии привилегированных акций;

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби

по отношению к сумме эмиссии.

Стоимость привлечения дополнительного капитала за счет эмиссии простых акций

(или дополнительно привлекаемых паев) требует учета таких показателей:

· суммы дополнительной эмиссии простых акций (или суммы дополнительно привлекаемых паев);

· суммы дивидендов, выплаченных на одну акцию (или суммы прибыли выплаченной собственникам на единицу капитала);

· планируемого темпа роста выплат прибыли собственникам капитала в форме дивидендов (или процентов);

· планируемых затрат по эмиссии акций (или привлечению дополнительного паевого капитала).

В процессе привлечения этого вида собственного капитала следует иметь в виду, что по стоимости он является наиболее дорогим, так как расходы по его обслуживанию не уменьшают базу налогообложения прибыли, а премия за риск – наиболее высокая, так как этот капитал при банкротстве предприятия защищен в меньшей степени [10. C. 209-217].

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций, осуществляется по следующей формуле (9):

ССКпа = Ка x Дпа x ПВт x 100 / Кпа x (1 – ЭЗ) (9),

где ССКпа – стоимость собственного капитала, привлекаемого за счет

эмиссии простых акций, %;

Ка – количество дополнительно эмитируемых акций;

Дпа – сумма дивидендов, выплаченных на одну простую акцию в

отчетном периоде, %;

ПВт – планируемый темп выплат дивидендов, выраженный

десятичной дробью;

Кпа – сумма собственного капитала, привлеченного за счет

эмиссии простых акций;

ЭЗ – затраты по эмиссии акций, выраженные в десятичной дроби

по отношению к сумме эмиссии акций.

Процесс управления стоимостью привлечения собственного капитала за счет внешних источников характеризуется высоким уровнем сложности и требует соответственно высокой квалификации исполнителей. Это управление осуществляется путем разработки и реализации эмиссионной политики предприятия, а также его дивидендной политики (или политики распределения прибыли).

2 Управление отдельными элементами собственного капитала предприятия

2.1 Управление формированием операционной прибыли

Основу формирования собственных внутренних финансовых ресурсов предприятия, составляет балансовая прибыль, которая характеризует один из важнейших результатов финансовой деятельности предприятия. Она представляет собой сумму следующих видов прибыли предприятия:

· прибыли от реализации продукции (операционную прибыль);

· прибыли от реализации имущества;

· прибыли от внереализационных операций.

Среди этих видов главная роль принадлежит операционной прибыли, на долю которой приходится большая часть общей суммы балансовой прибыли, а на многих предприятиях она является единственным источником формирования балансовой прибыли. Поэтому управление формированием прибыли предприятия рассматривается обычно как процесс формирования операционной прибыли.

Основной целью управления формированием операционной прибыли предприятия является выявление основных факторов, определяющих ее конечный размер, и изыскание резервов дальнейшего увеличения ее суммы [11. C. 86].

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия. Система этой взаимосвязи получила название «Взаимосвязь издержек, объема реализации и прибыли»

.

В процессе осуществления операционной деятельности формируется три вида операционной прибыли:

1. маржинальная операционная прибыль. Ее расчет осуществляется по следующим формулам (10,11):

МПо = ВДо – НДС – Ипост (10);

МПо = ЧДо – Ипост (11),

где МПо – сумма маржинальной операционной прибыли в

рассматриваемом периоде;

ВДо – сумма валового операционного дохода в рассматриваемом

периоде;

ЧДо – сумма чистого операционного дохода в рассматриваемом

периоде;

Ипост – сумма постоянных операционных издержек;

НДС – сумма налога на добавленную стоимость и других налоговых

платежей, входящих в цену продукции.

2. валовая операционная прибыль. Ее расчет осуществляется по следующим формулам (12,13,14):

ВПо = ВДо – НДС – Ио (12);

ВПо = ЧДо – Ио (13);

ВПо = МПо – Ипер (14),

где ВПо – сумма валовой операционной прибыли в рассматриваемом

периоде;

МПо – сумма маржинальной операционной прибыли;

Ио – совокупная сумма операционных издержек;

Ипер – сумма переменных операционных издержек.

3. чистая операционная прибыль. Ее расчет осуществляется по следующим формулам (15,16,17,18):

ЧПо = ВДо – НДС – НП – Ио (15);

ЧПо = ЧДо – Ио – Нп (16);

ЧПо = МП – Ипер – Нп (17);

ЧПо = ВПо – НП (18),

где ЧПо – сумма чистой операционной прибыли в рассматриваемом

периоде;

НП – сумма налога на прибыль и других обязательных платежей за

счет прибыли [12. C. 273-286].

В процессе управления формированием операционной прибыли на основе системы «Взаимосвязь издержек, объема реализации и прибыли» предприятие решает ряд задач.

1. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в течение короткого периода. Для достижения «точки безубыточности» своей деятельности предприятие должно обеспечить такой объем реализации продукции, при котором сумма чистого операционного дохода сравняется с суммой издержек – как постоянных, так и переменных.

Стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующей формуле (19):

СРтб = Ипост x 100 / Умп (19),

где СРтб – стоимостной объем реализации продукции, обеспечивающий

достижение точки безубыточности операционной

деятельности предприятия в коротком периоде;

Ипост – сумма постоянных операционных издержек;

Умп – уровень маржинальной операционной прибыли к объему

реализации продукции, %.

Натуральный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде может быть определен по формуле (20):

НРтб = Ипост x 100 / Умп xЦеп (20),

где НРтб – натуральный объем реализации продукции, обеспечивающий

достижение точки безубыточности операционной

деятельности предприятия в коротком периоде;

Цеп – цена единицы реализуемой продукции.

2. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде.

3. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы валовой операционной прибыли. При этом стоимостной объем реализации продукции может быть определен на предприятии по следующей формуле (21):

СРтпп = (ВОПп + Ипост) x 100 / Умп (21),

где СРтпп – стоимостной объем реализации продукции,

обеспечивающий формирование плановой суммы валовой

операционной прибыли предприятия;

ВОПп – планируемая сумма валовой операционной прибыли;

Ипост – плановая сумма постоянных издержек;

Умп – уровень маржинальной операционной прибыли к объему

реализации продукции, %.

Соответственно, натуральный объем реализации продукции, обеспечивающий формирование плановой суммы валовой операционной прибыли, может быть определен по формуле (22):

НРтпп = (ВОПп + Ипост) x 100 / Умп x Цеп (22),

где НРтпп – натуральный объем реализации продукции,

обеспечивающий формирование плановой суммы валовой

операционной прибыли предприятия;

Цеп – плановая цена единицы реализуемой продукции.

4. Определение суммы «предела безопасности» (или «запаса прочности») предприятия, т. е. размера возможного снижения объема реализации продукции в стоимостном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет ему осуществлять прибыльную операционную деятельность.

В стоимостном выражении предел безопасности операционной деятельности предприятия рассчитывается по следующей формуле (23):

ПБс = СРвоп – СРтб (23),

где ПБс – стоимостной объем реализации продукции предприятия,

обеспечивающий предел безопасности его операционной

деятельности;

СРвоп – стоимостной объем реализации продукции, обеспечивающий

формирование плановой (или фактически достигнутой) суммы

валовой операционной прибыли предприятия;

СРтб – стоимостной объем реализации продукции, обеспечивающий

достижение точки безубыточности операционной

деятельности предприятия.

При необходимости предел безопасности может быть выражен и натуральным объемом реализуемой продукции [13. C. 32]. В этом случае используется следующая формула (24):

ПБн = (СРвоп – СРтб) / Цеп (24),

где ПБн – натуральный объем реализации продукции предприятия,

обеспечивающий предел безопасности его операционной

деятельности;

Цеп – цена единицы реализуемой продукции.

5. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы маржинальной операционной прибыли предприятия. Этот объем реализации продукции может быть определен в стоимостном выражении по следующей формуле (25):

СРтмп = (МОПп + Ипост) x 100 / Учд (25),

где СРтмп – стоимостной объем реализации продукции,

обеспечивающий формирование плановой суммы

маржинальной операционной прибыли;

МОПп – планируемая сумма маржинальной операционной прибыли;

Ипост – плановая сумма постоянных операционных издержек;

Учд – уровень чистого операционного дохода к объему реализации

продукции, %.

Соответственно, натуральный объем реализации продукции, обеспечивающий формирование плановой суммы маржинальной операционной прибыли, может быть определен по формуле (26):

НРтмп = (МОПп + Ипост) x 100 / Учд (26),

где НРтмп – натуральный объем реализации продукции,

обеспечивающий формирование плановой суммы

маржинальной операционной прибыли.

6. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы чистой операционной прибыли. Этот объем реализации продукции может быть определен в стоимостном выражении по формуле (27):

СРтчп = (ЧОПп + Ипост + НП) x 100 / Умп (27),

где СРтчп – стоимостной объем реализации продукции,

обеспечивающий формирование плановой суммы чистой

операционной прибыли предприятия;

ЧОПп – планируемая сумма чистой операционной прибыли

предприятия;

Ипост – плановая сумма постоянных операционных издержек;

НП – плановая сумма налоговых платежей за счет прибыли,

исчисленная исходя из суммы чистой операционной

прибыли и ставки налога на прибыль методом обратного

пересчета;

Умп – уровень маржинальной операционной прибыли к объему

реализации продукции.

Натуральный объем реализации продукции, обеспечивающий формирование плановой суммы чистой операционной прибыли предприятия, определяется по формуле (28):

НРтчп = (ЧОПп + Ипост + НП) x 100 / Умп x Цеп (28),

где НРтчп – натуральный объем реализации продукции,

обеспечивающий формирование плановой суммы чистой

операционной прибыли предприятия;

Цеп – плановая цена единицы реализуемой продукции.

7. Определение возможных результатов роста суммы валовой операционной прибыли при оптимизации соотношения постоянных и переменных операционных издержек [14. C. 248-273].

Таким образом, механизм управления различными видами операционной прибыли предприятия с использованием системы «Взаимосвязь издержек, объема реализации и прибыли» основан на ее зависимости от следующих основных факторов:

· объема реализации продукции в стоимостном или натуральном выражении;

· суммы и уровня чистого операционного дохода;

· суммы и уровня переменных операционных издержек;

· суммы постоянных операционных издержек;

· соотношения постоянных и переменных операционных издержек;

· суммы налоговых платежей, осуществляемых за счет прибыли.

Эти показатели могут рассматриваться как основные факторы формирования суммы различных видов операционной прибыли, воздействуя на которые можно получить необходимые результаты [15. C. 76-77].

2.2 Дивидендная политика предприятия

Под термином «дивидендная политика» можно понимать механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Исходя из этой цели понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия [9. C. 235-240].

Формированию оптимальной дивидендной политики в странах с развитой рыночной экономикой посвящены многочисленные теоретические исследования. Наиболее распространенными теориями, связанными с механизмом формирования дивидендной политики, являются:

1. теория независимости дивидендов. Ее авторы – Ф. Модильяни и М. Миллер утверждают, что избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли. В соответствии с этой теорией дивидендной политике отводится пассивная роль в механизме управления прибылью [16. C. 113].

2. теория предпочтительности дивидендов (или «синица в руках»). Ее авторы – М. Гордон и Д. Линтнер утверждают, что каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что «она очищена от риска» стоит всегда больше, чем доход отложенный на будущее, в связи с присущим ему риском. Исходя из этой теории максимизация дивидендных выплат предпочтительней, чем капитализация прибыли.

3. теория минимизации дивидендов (или «теория налоговых предпочтений»). В соответствии с этой теорией эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников. А так как налогообложение текущих доходов в форме получаемых дивидендов всегда выше, чем предстоящих (с учетом фактора стоимости денег во времени, налоговых льгот на капитализируемую прибыль и т. п.), дивидендная политика должна обеспечивать минимизацию дивидендных выплат, а соответственно максимизацию капитализации прибыли с тем, чтобы получить наивысшую налоговую защиту совокупного дохода собственников.

4. сигнальная теория дивидендов (или «теория сигнализирования»). Эта теория построена на том, что основные модели оценки текущей реальной рыночной стоимости акций в качестве базисного элемента используют размер выплачиваемых по ней дивидендов. Таким образом, рост уровня дивидендных выплат определяет автоматическое возрастание реальной, а соответственно и котируемой рыночной стоимости акций, что при их реализации приносит акционерам дополнительный доход. Кроме того, выплата высоких дивидендов «сигнализирует» о том, что компания находится на подъеме и ожидает существенный рост прибыли в предстоящем периоде.

5. теория соответствия дивидендной политики составу акционеров (или «теория клиентуры»). В соответствии с этой теорией компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров, их менталитету. Если основной состав акционеров отдает предпочтение текущему доходу, то дивидендная политика должна исходить из преимущественного направления прибыли на цели текущего потребления. И наоборот, если основной состав акционеров отдает предпочтение увеличению своих предстоящих доходов, то дивидендная политика должна исходить из преимущественной капитализации прибыли в процессе ее распределения [17. C. 5-13].

Практическое использование этих теорий позволило выработать три подхода к формированию дивидендной политики – «консервативный», «умеренный» («компромиссный») и «агрессивный». Каждому из этих подходов соответствует определенный тип дивидендной политики (таблица 1) [18. C. 148].

Таблица 1 – Основные типы дивидендной политики

| Определяющий подход к формированию дивидендной политики |

Варианты используемых типов дивидендной политики |

| 1. консервативный подход |

1. остаточная политика дивидендных

выплат

2. политика стабильного размера

дивидендных выплат

|

2. умеренный (компромиссный)

подход

|

3. политика минимального

стабильного размера дивидендов с

надбавкой в отдельные периоды

|

| 3. агрессивный подход |

4. политика стабильного уровня

дивидендов

5. политика постоянного возрастания

размера дивидендов

|

1. Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия.

2. Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции).

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика «экстра-дивиденда») по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности.

4. Политика стабильного уровня дивидендов рассматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части).

5. Политика постоянного возрастания размера дивидендов предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде [19. C. 191-215].

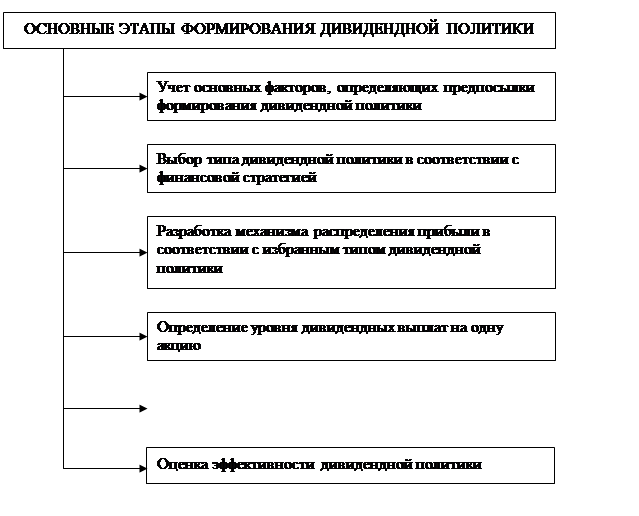

С учетом рассмотренных принципов дивидендная политика формируется по следующим основным этапам (рисунок 3).

| Определение форм выплаты дивидендов |

|

Рисунок 3 – Последовательность формирования дивидендной политики.

Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято разделять на четыре группы.

· Факторы, характеризующие инвестиционные возможности предприятия (стадия жизненного цикла компании, необходимость расширения акционерной компанией своих инвестиционных программ, степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности).

· Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников (достаточность резервов собственного капитала, стоимость привлечения дополнительного акционерного капитала стоимость привлечения дополнительного заемного капитала, доступность кредитов на финансовом рынке и т. д.).

· Факторы, связанные с объективными ограничениями (уровень налогообложения дивидендов, фактический размер получаемой прибыли, коэффициент рентабельности собственного капитала и пр.).

· Прочие факторы (конъюнктурный цикл товарного рынка, участником которого является компания, неотложность платежей по ранее полученным кредитам, возможность утраты контроля над управлением компанией и др.).

Оценка этих факторов позволяет определить выбор того или иного типа дивидендной политики на ближайший перспективный период [20. C. 138-143].

Механизм распределения прибыли в соответствии с избранным типом дивидендной политики предусматривает некоторую последовательность действий.

На первом этапе из суммы чистой прибыли вычитают формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества.

На втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части.

На третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерной компании.

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле (29):

УДВпа = (ФДВ – ВП) / Кпа (29),

где УДВпа – уровень дивидендных выплат на одну акцию;

ФДВ – фонд дивидендных выплат, сформированный в

соответствии с избранным типом дивидендной политики;

ВП – фонд выплат дивидендов владельцам привилегированных

акций;

Кпа – количество простых акций.

Важным этапом формирования дивидендной политики является выбор форм выплаты дивидендов Основными из таких форм являются:

1. выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат.

2. выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированных акций на сумму дивидендных выплат.

3. автоматическое реинвестирование. Эта форма выплаты предоставляет акционерам право индивидуального выбора – получить дивиденды наличными, или реинвестировать их в дополнительные акции.

4. выкуп акций компанией. Он рассматривается как одна из форм реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда компания скупает на фондовом рынке часть свободно обращающихся акций.

Для оценки эффективности дивидендной политики используют следующие показатели:

· коэффициент дивидендных выплат. Он рассчитывается по формуле (30):

Кдв = ФДВ / ЧП (30),

где Кдв – коэффициент дивидендных выплат;

ФДВ – фонд дивидендных выплат, сформированный в соответствии с

избранным типом дивидендной политики;

ЧП – сумма чистой прибыли.

· коэффициент соотношения цены и дохода по акции. Он определяется по формуле (31):

Кц/д = РЦа / Да (31),

где Кц/д – коэффициент соотношения цены и дохода по акции;

РЦа – рыночная цена одной акции;

Да – сумма дивидендов, выплаченных на одну акцию.

2.3 Эмиссионная политика предприятия

Эмиссионная деятельность предприятия охватывает широкий спектр проблем, выходящих за рамки финансового менеджмента. Поэтому, рассматривая вопросы эмиссионной политики предприятия как формы привлечения собственных финансовых ресурсов из внешних источников, введем ряд ограничений.

Во-первых, эмиссионная политика предприятия будет ограничена вопросами эмиссии только акций – основного источника формирования собственного капитала на фондовом рынке.

Во-вторых, из перечня вопросов исключено акционирование приватизируемых государственных предприятий. Их корпоратизация представляет собой лишь смену форм собственности с государственной на акционерную без дополнительного привлечения реального капитала.

В-третьих, будут рассмотрены лишь финансовые аспекты эмиссионной политики, не затрагивая организационных и других ее вопросов [21. C. 86].

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

С позиции финансового менеджмента основной целью

эмиссионной политики является привлечение на фондовом рынке необходимого объема собственных финансовых средств в минимально возможные сроки. С учетом сформулированной цели эмиссионная политика предприятия представляет собой часть общей политики формирования собственных финансовых ресурсов, заключающейся в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций [22. C. 165].

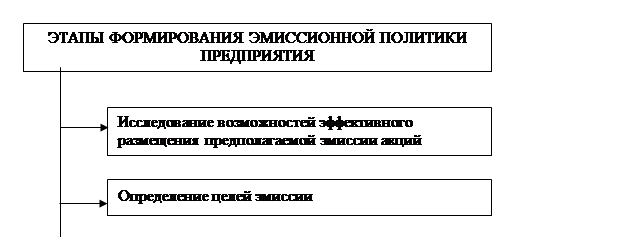

Разработка эффективной эмиссионной политики предприятия охватывает следующие этапы (рисунок 4).

| Определение эффективных форм андеррайтинга |

|

| Оценка стоимости привлекаемого акционерного капитала |

|

Рисунок 4 – Основные этапы формирования эмиссионной политики предприятия при увеличении собственного капитала.

1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций.

Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций [23. C. 54].

Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировки, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого анализа является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

Оценка инвестиционной привлекательности своих акций проводится с позиции учета привлекательности развития отрасли (в сравнении с другими отраслями), конкурентоспособности производимой продукции, а также уровня показателей своего финансового состояния (в сравнении со среднеотраслевыми показателями). В процессе оценки определяется возможная степень инвестиционной привлекательности акций своей компании в сравнении с обращающимися акциями других компаний.

2. Определение целей эмиссии.

В связи с высокой стоимостью привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно весомыми с позиции стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются:

· реальное инвестирование, связанное с отраслевой (подотраслевой) и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т. п.);

· необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости привлечения заемного капитала; повышение эффекта финансового левериджа и т. п.);

· намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном фонде);

· иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

3. Определение объема эмиссии.

При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций.

Номинал акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие – на приобретение населением). В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска привилегированных акций; если такой выпуск признан целесообразным, то устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не может превышать 10% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

5. Оценка стоимости привлекаемого акционерного капитала.

В соответствии с принципами такой оценки она осуществляется по двум параметрам: а) предполагаемому уровню дивидендов (он определяется исходя из типа дивидендной политики); б) затрат по выпуску акций и размещению эмиссии (приведенных к среднегодовому размеру). Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

6. Определение эффективных форм андеррайтинга.

Для того, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними цены начальной котировки акций и размер комиссионного вознаграждения, обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения [24. C. 117].

С учетом возросшего объема собственного капитала предприятие имеет возможность используя неизменный коэффициент финансового левериджа соответственно увеличить объем привлекаемых заемных средств, а следовательно и повысить рентабельность собственного капитала.

Так как управление прибылью, распределением дивидендов и эмиссионная политика являются неотъемлемой частью общей политики предприятия по управлению собственным капиталом, то несомненно освещение этих вопросов очень важно при обсуждении данной темы. Операционная прибыль и доходы от эмиссии – это основные источники увеличения собственного капитала. Поэтому чтобы построить грамотное и эффективное управление им, необходимо знать и уметь управлять и отдельными составляющими собственного капитала. Количество прибыли, которое идет на пополнение собственных источников финансирования напрямую зависит от проводимой на предприятии дивидендной политики. Выбор типа дивидендной политики определяется общей финансовой политикой предприятия и часто зависит от стадии жизненного цикла компании.

3 Анализ управления собственным капиталом Открытого акционерного общества Монтаж-Сервис (ОАО «Монтаж-Сервис»)

Для анализа структуры собственного капитала, выявления причин изменения отдельных его элементов и оценки этих изменений за анализируемый период на основании данных финансовой отчетности составим таблицу 2 [25. C. 19-20]. Таблица 2 – Динамика структуры собственного капитала ОАО Монтаж-Сервис| Источники капитала |

2004 |

2005 |

2006 |

Темп роста за 2004-2006 г.г. |

| тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

| Уставный капитал |

83 |

0,14 |

83 |

0,09 |

83 |

0,11 |

- |

| Добавочный капитал |

57802 |

94,5 |

57802 |

60,83 |

57802 |

74,99 |

- |

| Резервный капитал |

- |

- |

- |

- |

- |

- |

- |

| Фонд социальной сферы |

3284 |

5,37 |

8049 |

8,47 |

- |

- |

- |

| Нераспределенная прибыль прошлых лет |

- |

- |

- |

- |

12839 |

16,66 |

- |

| Нераспределенная прибыль отчетного года |

- |

- |

29084 |

30,61 |

19197 |

24,91 |

21,86 |

| Итого собственный капитал |

61169 |

- |

95018 |

- |

77082 |

- |

126,01 |

Как видно из таблицы 2 за анализируемый период произошли значительные изменения в структуре собственного капитала. Если в 2004 г. он состоял на 94,50% из добавочного капитала и на 0,14% из уставного, то к концу 2004 г. его состав значительно расширился за счет остатка нераспределенной прибыли.Размер уставного капитала за анализируемый период не изменился и остался равным 83 тыс.руб., однако его удельный вес в составе источников собственного капитала снизился с 0,14% до 0,11%. Сумма добавочного капитала также осталась неизменной и равна 57802 тыс. руб. Произошло снижение удельного веса добавочного капитала на 19,51%, за счет образования дополнительного источников формирования собственного капитала:· нераспределенной прибыли отчетного года в размере 6358 тыс. руб.· нераспределенной прибыли прошлых лет в размере 12839 тыс. руб.Эти дополнительные источники значительно повлияли на увеличение собственного капитала предприятия. Их удельный вес в структуре собственного капитала составил 8,25% и 16,66%.Структура капитала анализируемого предприятия не несет в себе большого риска для инвесторов, так как предприятие работает преимущественно на собственном капитале.Для того чтобы проанализировать состояние и движение собственного капитала необходимо составить аналитическую таблицу 3 [26. C. 46-48]. Таблица 3 – Анализ движения собственного капитала| Наименование статей |

Коэффициент поступления |

Коэффициент выбытия |

| 2004 |

2005 |

2006 |

2004 |

2005 |

2006 |

| Уставный капитал |

- |

- |

- |

- |

- |

- |

| Добавочный капитал |

- |

- |

- |

0,18 |

- |

- |

| Резервный капитал |

- |

- |

- |

- |

- |

- |

| Фонды социальной сферы |

1,02 |

- |

- |

- |

0,21 |

- |

| Нераспределенная прибыль прошлых лет |

- |

- |

2,78 |

- |

0,21 |

1,61 |

| Резервы предстоящих расходов |

- |

- |

1,07 |

- |

- |

- |

| Оценочные резервы |

- |

- |

- |

- |

- |

- |

Для расчета коэффициентов поступления и выбытия применялись формулы (32) и (33): Кп= Поступило/Остаток на конец года (32), Кв= Выбыло/ Остаток на начало года (33), По данным таблицы 3 видно, что на предприятии практически отсутствует движение капитала. Значения коэффициентов выбытия значительно превышают значения коэффициентов поступления. Это говорит о том, что на предприятии заморожен процесс наращивания капитала. Наращивание средств происходило только по статье нераспределенная прибыль прошлых лет (+2,78).Анализ собственных средств предприятия предполагает определение фактического размера средств и факторов, влияющих на их динамику.По данным таблицы 4 видно, что за анализируемый период собственные оборотные средства предприятия выросли на 7262 тыс. руб. и составили в 2006 г. – 8079 тыс. руб. Положительный показатель собственных оборотных средств говорит об увеличении получаемой предприятием прибыли. Отрицательное влияние на сумму собственных оборотных средств оказало увеличение показателя незавершенного строительства на 11264 тыс. руб. Таблица 4 – Расчет наличия собственного капитала ОАО Монтаж-Сервис | Показатели |

2004 |

2005 |

2006 |

Абс. отклонение 2004-2006 |

| Уставный капитал |

83 |

83 |

83 |

- |

| Добавочный капитал |

57802 |

57802 |

57802 |

- |

| Резервный капитал |

- |

- |

- |

- |

| Фонды социальной сферы |

3284 |

8049 |

- |

-3284 |

| Нераспределенная прибыль прошлых лет |

- |

- |

12839 |

+12839 |

| Нераспределенная прибыль отчетного года |

- |

29084 |

6358 |

+6358 |

| Итого источников собственных средств |

61169 |

95018 |

77082 |

+15913 |

| НМА |

584 |

296 |

296 |

-296 |

| Основные средства |

48726 |

51909 |

62559 |

+13833 |

| Незавершенное строительство |

11042 |

25063 |

22306 |

+11264 |

| Прочие внеоборотные активы |

- |

- |

- |

- |

| Итого ВОА |

60325 |

77268 |

85161 |

+24809 |

| Собственные оборотные средства |

817 |

17750 |

8079 |

+7262 |

Проведем анализ рентабельности капитала.Рентабельность собственного капитала является одним из основных показателей эффективности функционирования предприятия, вся деятельность которого должна быть направлена на увеличение суммы собственного капитала [27. C. 96-99].По данным таблицы 5 видно, что в отчетном году увеличилась выручка от реализации (+122091 тыс. руб.), себестоимость продукции (+132793 тыс.руб.) и внереализационные доходы (+2452 тыс. руб.), но уровень рентабельности продаж по сравнению с 2004 г. упал на 13,5%, чистая рентабельность на 10,26%.Деятельность организации в 2006 г. была убыточнее чем в 2004 г. Таблица 5 – Динамика влияния отдельных факторов на рентабельность капитала ОАО Монтаж-Сервис| Факторы, влияющие на рентабельность |

2004 |

2005 |

2006 |

Абс. отклонение 2004-2006 г.г. |

| Выручка от продажи |

123584 |

295976 |

245675 |

+122091 |

| Себестоимость |

100853 |

252924 |

233646 |

+132793 |

| Коммерческие расходы |

- |

- |

- |

- |

| Управленческие расходы |

- |

- |

- |

- |

| Рентабельность (убыточность) продаж |

18,39 |

14,54 |

4,89 |

-13,50 |

| Проценты к получению |

- |

- |

- |

- |

| Проценты к уплате |

- |

- |

- |

- |

| Доходы от участия в других организациях |

- |

- |

- |

- |

| Прочие операционные доходы |

- |

- |

- |

- |

| Прочие операционные расходы |

- |

- |

- |

- |

| Прочие внереализационные доходы |

7408 |

13549 |

9860 |

+2452 |

| Прочие внереализационные расходы |

2427 |

5249 |

254 |

-2173 |

| Налог на прибыль |

7668 |

10851 |

6971 |

-698 |

| Чрезвычайные доходы |

- |

- |

- |

- |

| Чрезвычайные расходы |

- |

- |

- |

- |

| Чистая рентабельность (убыточность) |

16,22 |

13,68 |

5,69 |

-10,26 |

Кроме коэффициентов рентабельности продаж и чистой рентабельности для анализа собственного капитала используют следующие показатели:1. рентабельность всего капитала; 2. рентабельность собственного капитала;3. рентабельность финансовых вложений.Различные показатели рентабельности представлены в таблице 6. Таблица 6 – Показатели рентабельности| Показатели |

2004 |

2005 |

2006 |

Абс. отклонение 2004-2006 г.г. |

| Рентабельность продаж, % |

18,39 |

14,54 |

4,89 |

-13,5 |

| Бухгалтерская рентабельность обычной деятельности, % |

16,21 |

13,68 |

5,96 |

-10,25 |

| Чистая рентабельность, % |

16,21 |

13,68 |

5,96 |

-10,25 |

| Экономическая рентабельность, % |

24,37 |

25,37 |

12,84 |

-11,53 |

Рентабельность собственного

капитала, %

|

29,42 |

42,62 |

18,98 |

-10,44 |

| Затратоотдача, % |

22,54 |

17,02 |

5,15 |

-17,37 |

Рентабельность перманентного

капитала, %

|

29,42 |

42,62 |

18,98 |

-10,44 |

По данным таблицы 6 видно, что рентабельность уменьшились по всем показателям. Так на единицу проданной продукции, приходится 4,89% прибыли что на 13,5% меньше чем в 2004 г. И только 5,96% прибыли остается у предприятия после выплаты налогов – на 10,25% меньше чем в 2004 г. На 11,53% уменьшился размер чистой прибыли, приходящейся на единицу выручки и составил 5,95%. Экономическая рентабельность показывает, что на предприятии снизилась эффективность использования имущества на 11,53%. Так же снизилась эффективность использования собственного капитала и составила 18,98% по сравнению с 2004 г. – 29,42%. На 1 рубль затрат приходится 5,15% прибыли от продаж. Произошло ухудшение в использовании капитала, вложенного в деятельность предприятия на длительный срок.Рентабельность активов может повышаться при неизменной рентабельности продаж и росте объема реализации, опережающем увеличение стоимости активов, т.е. ускоренной оборачиваемости активов (ресурсоотдачей). И, наоборот, при неизменной ресурсоотдаче рентабельность активов может расти и за счет роста балансовой (до налогообложения) рентабельности.Большое значение для организации имеет то, за счет каких факторов растет или снижается рентабельность активов. Потому что у разных организаций неодинаковы повышения рентабельности продаж и увеличения объема реализации.Рентабельность продаж можно наращивать путем повышения цен или снижения затрат. Однако эти способы временны и недостаточно надежны. Наиболее последовательная политика организации, отвечающая целям укрепления ее финансового состояния, состоит в том, чтобы увеличивать производство и реализацию той продукции, необходимость которой определена путем улучшения рыночной конъюнктуры.При анализе экономической рентабельности, безусловно, нужно принимать во внимание роль отдельных ее элементов. Но зависимость целесообразно строить не через оборачиваемость элементов, а через оценку структуры капитала в увязке с динамикой его оборачиваемости и рентабельности.Для повышения рентабельности собственного капитала необходимо принимать во внимание три ключевые особенности этого показателя.Первая связана с проблемой выбора стратегии управления финансово-хозяйственной деятельностью организации. Если выбирать стратегию с высоким риском, то необходимо получение высокой прибыли. Или наоборот – небольшая прибыль, но зато почти без риска. Одним из показателей рискованности бизнеса как раз является коэффициент финансовой независимости. Его низкое значение говорит о том, что доля собственного капитала в меньшей степени увеличивается за счет повышения коэффициента финансовой независимости. И это положение ослабляет финансовую устойчивость организации.Вторая особенность связана с проблемой оценки. Числитель и знаменатель в формуле рентабельности собственного капитала выражены в денежных единицах разной покупательной способности. Числитель, то есть прибыль, динамичен. Он отражает результаты деятельности и сложившийся уровень цен на товары за истекший период. Знаменатель, т.е. стоимость собственного капитала, складывается в течение ряда лет. Он выражен в учетной оценке, которая существенно отличается от текущей оценки.И наконец, третья особенность связана с временным аспектом деятельности организации. Коэффициент чистой рентабельности, влияющий на рентабельность собственного капитала, определяется результативностью работы отчетного периода, а будущий эффект долгосрочных инвестиций он не отражает. Снижение рентабельности собственного капитала нельзя рассматривать как негативную характеристику текущей деятельности, если предполагается окупаемость затрат в дальнейшем [28. C. 127-135].Связь между рентабельностью собственного капитала и рентабельностью активов (прибыль/убыток) отражает важное значение феномена задолженности.Рентабельность собственного капитала равна отношению чистой прибыли (т.е. результата после финансовых расходов) к собственному капиталу.На анализируемом предприятии деятельность финансируется только за счет собственного капитала, показатель задолженности равен нулю.В таблице 7 показано влияние экономической рентабельности на рентабельность собственного капитала.Таблица 7 – Влияние коэффициента экономической рентабельности на рентабельность собственного капитала| Показатели |

2004 |

2005 |

2006 |

Абс. отклонение 2004-2006 |

| Прибыль от продаж, тыс. руб. |

22730 |

43051 |

12028 |

-10702 |

| Проценты, тыс. руб. |

0 |

0 |

0 |

0 |

| Налог на прибыль, тыс. руб. |

6819 |

12915 |

3608 |

-3211 |

| Чистая прибыль, тыс. руб. |

15911 |

30136 |

8420 |

-7491 |

Рентабельность собственного

капитала, %

|

26,01 |

31,72 |

10,92 |

-15,09 |

По данным таблицы 7 видно, что доходность собственного капитала уменьшилась на 15,09%. Произошло это за счет снижения экономической рентабельности на 11,53%. Это оказало влияние на уменьшение рентабельности продаж на 13,5% и на уменьшение чистой рентабельности на 10,26%.На основании проведенного анализа можно сделать вывод о том, что ОАО Монтаж-Сервис испытывает финансовые затруднения по причине недостатка собственных источников формирования капитала.Для улучшения финансового состояния и совершенствования учета собственного капитала анализируемого предприятия разработаны следующие рекомендации:· увеличить уставный капитал общества с целью повышения его финансовых гарантий;· создать резервный фонд;· усовершенствовать учет собственного капитала;· чаще и в большем объеме использовать собственные финансовые ресурсы в процессе осуществления хозяйственной деятельности;· использовать собственный капитал предприятия для осуществления инвестиционных проектов с целью получения максимальной прибыли;· совершенствовать бухгалтерскую отчетность общества в целях возможности ее использования для финансового анализа всеми участниками рынка.Заключение

В ходе проведенного исследования было выявлено, что собственный капитал предприятия представлен:· уставным фондом, который представляет собой первоначальную сумму собственного капитала, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности;· резервным фондом – зарезервированная часть собственного капитала, предназначенная для внутреннего страхования его деятельности;· специальными финансовыми фондами;· нераспределенной прибылью;· прочими формами собственного капитала.Управление собственным капиталом предприятия связано не только с эффективным использованием уже накопленной его части, но и с формированием собственных финансовых ресурсов. Это формирование может осуществляться как за счет внутренних, так и за счет внешних источников. В числе внутренних источников формирования наибольшее значение имеет операционная прибыль, остающаяся в распоряжении предприятия, а в числе внешних – привлечение дополнительного паевого или акционерного капитала путем дополнительной эмиссии акций.Стоимость собственного капитала складывается из стоимости отдельных его элементов, таких как стоимость функционирующего собственного капитала, стоимость нераспределенной прибыли последнего отчетного периода, стоимость дополнительно привлекаемого капитала. Поэтому для осуществления эффективного управления собственным капиталом необходимо в первую очередь правильно построить механизм управления и учета отдельных, составляющих его элементов.Основу формирования собственных внутренних финансовых ресурсов предприятия, направленных на производственное развитие, составляет операционная прибыль. Основной целью управления формированием операционной прибыли является выявление основных факторов, определяющих ее конечный размер, и изыскание резервов дальнейшего увеличения ее суммы. Механизм управления различными видами операционной прибыли в большинстве случаев происходит с использованием системы «Взаимосвязь издержек, объема реализации и прибыли».Дивидендная политика, в свою очередь, представляет собой часть общей политики управления прибылью, которая заключается в оптимизации пропорций между потребляемой и капитализируемой ее частями. А так как капитализируемая часть прибыли идет, как правило, на увеличение собственного капитала, то на предприятиях с низкой его долей в общей сумме капитала следует применять такой тип дивидендной политики, который предусматривает минимизацию дивидендов. И, наоборот, если предприятие обеспечено собственным капиталом в полном объеме, то возможно использование агрессивного подхода при выборе типа дивидендной политики.Эмиссионная политика также является частью общей политики предприятия по формированию собственных финансовых ресурсов. Она осуществляется путем выпуска и размещения на фондовом рынке своих акций. Анализ управления собственным капиталом на предприятии показал, что еще существуют некоторые проблемы, связанные с этим процессом на российских предприятиях. В результате анализа был разработан ряд рекомендаций, практическое применение которых может благоприятно отразиться на структуре собственного капитала.

Список используемых источников