| Содержание

Введение

Глава 1 Социально-экономическая природа медицинского страхования

1.1 Социально-экономическая природа медицинского страхования

1.1.1 История медицинского страхования

1.1.2 Развитие медицинского страхования в России

1.1.3 Необходимость перехода к страхованию медицины. Значение медицинского страхования

1.2 Принципы организации медицинского страхования

1.2.1 Обязательное и добровольное страхование

1.2.2 Договор медицинского страхования

1.2.3 Система финансирования медицинского страхования

Глава 2 Организация медицинского страхования в России

2.1 Система обязательного медицинского страхования в России

2.1.1 Основные проблемы ОМС в настоящее время

2.1.2 Участники системы ОМС и их взаимодействие

2.2 Добровольное медицинское страхование в России

2.1.2 Объекты, субъекты ДМС

2.2.2 Договор ДМС

2.2.3 Анализ современного положения добровольного медицинского страхования в России и экономическая необходимость

2.2.4 Развитие, современное состояние и перспективы ДМС в России

2.3 Отличительные особенности ДМС от ОМС

Глава 3 Перспективы развития медицинского страхования в России на примере Нижегородской области

3.1 Общая характеристика области здравоохранения

3.2 Финансирование здравоохранения Нижегородской области

3.3 Бюджет Нижегородского ФОМС за 2008 г.

3.4 Лидеры личного страхования по Нижегородской области

Заключение

Список литературы

Приложения

Введение

Страхование в любом современном обществе играет большую роль в функционировании экономики и поддержке жизненного уровня населения. Страхование является одним из институтов экономического развития общества, независимо от его политического устройства.

Актуальность работы обусловлена ролью медицинского страхования в современном обществе, которое является составной частью сложнейшей инфраструктуры страхования, являющегося, в свою очередь, частью макроэкономической системы государства. Появились большие потребности в страховых услугах. Радикальные преобразования страхового дела в стране направлены на формирование страхового рынка, твердой правовой основы его функционирования, создания условий для расширения сферы и качества страховых услуг.

Сегодня медицинское страхование - один из самых востребованных видов страховой защиты в России. Страхование в России - это развивающаяся отрасль, опирающаяся на огромный, практически неосвоенный рынок, имеющий большое будущее. Основанием для такого прогноза является то, что во многих развитых странах мира страховые компании по своей мощности и размерам концентрируемого в них капитала стоят наравне с банками и являются важной отраслью финансового сектора экономики. Однако в течение последних лет число страховых компаний резко сокращается. Прежде всего, это связано с неэффективным управлением, не способностью приспособиться к условиям внешней среды, плохим владением инструментами стратегического управления. Эти проблемы актуальны не только для вновь образующихся страховых компаний, но и для компаний, которые функционируют длительное время.

Реклама

Цель настоящего дипломного проекта является анализ текущего положения медицинского страхования в России и поиск направлений его повышения эффективности.

В соответствии с целью дипломной работы поставлены следующие задачи:

- представить теоретические аспекты страхования: история, понятие, задачи и цели;

- проанализировать современное состояние рынка медицинского страхования в России;

- рассмотреть проблемы медицинского страхования в России;

- предложить направления и перспективы развития медицинского страхования в России.

Предметом дипломной работы являются система медицинского страхования в России.

Объектом работы выступает рынок медицинского страхования в России.

Предмет работы – анализ медицинского страхования.

Теоретическую основу работы составляют федеральные законы Российской Федерации, приказы и инструкции, издаваемые органами по надзору за страховой деятельностью. А также изучены работы авторов Колесникова Ю.А., Кошкина Д.С.., Шахова В.В., Турбиной К.Е. и других посвященные изучению проблемы страхования и организации деятельности страховых компаний в Российской Федерации.

Практической основой работы послужили статистические данные, представленные федеральной службой по страховому надзору, теоретические изыскания отечественных и зарубежных ученых, законодательные и нормативные акты, бухгалтерская и иная отчетности страховых компаний.

Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Глава 1 Социально-экономическая природа медицинского страхования

1.1 Социально-экономическая природа медицинского страхования

1.1.1 История медицинского страхования

Реклама

Предоставление социальной помощи гражданам в случае болезни имеет достаточно давнюю традицию: еще в Древней Греции и Римской империи существовали организации взаимопомощи в рамках профессиональных коллегий, которые занимались сбором и выплатой средств при наступлении несчастного случая, получение травмы, трудоспособности, длительного заболевания или увечья. В Средние Века защитой населения в случае болезни или наступления болезни занимались цеховые или ремесленные гильдии (союзы и церковь). В первом случае помощь оказывалась за счет средств цеховых касс, созданных из членских взносов. Во втором случае макальная и лечебная помощь предоставлялась нуждающимся безвозмездно за счет пожертвований [1, c.25].

Однако форму медицинского или, как тогда было принято называть, больничного страхования социальная помощь при болезни получения только во второй половине XIX в. Именно в это время начало проявлять себя профсоюзное рабочее движение, одним из важных результатов которого стало создание во многих европейских странах страховых больничных касс. Эти кассы образовывались за счет работодателей и работников и управлялись соответственно представителями администрации предприятия и профсоюзного комитета. Кассы предоставляли своим членам денежную помощь пособия, частично возмещающего трудовой доход, потерянный во время болезни, единовременной выплаты и пенсии семье в случае смерти работника, компенсации роженицам. Кроме того, предусматривалось оказание медицинской и лекарственной помощи. Пионерами в больничном страховании являлись Англия и Германия. Именно в Германии в 1883 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.

В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет казны, ассигнований губернских и уездных властей. Медицинское страхование не получило в дореволюционной России широкого распространения в силу аграрного характера ее экономики и очень малого периода пореформенного капиталистического развития.

Начиная с 1867 г. предписывалось на всех фабриках, имеющих 1000 и более работников, устраивать больничное помещение из расчета 1 койко-место на 100 чел. В 1887 г. это положение приняло форму закона. На практике закон выполнялся не полностью, по данным на 1907 г., медицинскую помощь предоставляли только крупные предприятия — 32,5% общего числа фабрик и заводов, однако он: охватывали медицинским обслуживанием 81,6% промышленных наемных работников. Для финансирования системы здравоохранения в целом со всех граждан, живущих личным трудом и не принадлежащих к привилегированным сословиям, взимался больничный сбор.

Фабричные страховые (больничные) кассы создавалась в начал XX в. преимущественно на крупных предприятиях Москвы и Санкт Петербурга. Принципы их организации и функционирования были аналогичны западноевропейским. В 1912 г. Государственной думой бы принят закон о введении обязательного страхования рабочих на случай болезни. К 1916 г. в России было учреждено 3189 больничных касс, насчитывавших 2,5 млн. застрахованных. Из ни: полностью функционировало 2330 касс с числом участников 1,8 млн. человек. Закон обязывал работодателей за счет собственных средств предоставлять работникам медицинскую помощь, однако выбор способов выполнения этой обязанности являлся предметом соглашения работников и работодателя. Во многих случаях работодатели вносил" средства на медицинское обеспечение в страховую кассу, которая занималась организацией и оплатой лечения застрахованных.

Больничные страховые кассы просуществовали до революции; после принятия декрета о введении государственной монополии в страховании они были упразднены. В советское время надобность в медицинском страховании отсутствовала, поскольку существовал всеобщее бесплатное медицинское обслуживание, а сфера здравоохранения полностью содержалась за счет средств государственного бюджета, государственных ведомств и министерств, а также социальных фондов самих предприятий [25, c.15].

В период рыночного реформирования экономики, резкого снижения уровня жизни населения, острой нехватки бюджетных и ведомственных средств на содержание медицинских учреждений 1991 г. был принят закон о введении в РФ медицинского страхован граждан в двух формах: обязательной и добровольной. Причем все положения этого закона, которые касались обязательного медицинского страхования (ОМС), вводились в действие начиная только с 93 г.

В настоящее время сложилась полисубъектная система финансирования здравоохранения. Подавляющая доля средств на медицинское обслуживание населения поступает из государственного бюджета и через систему ОМС. Соотношение средств, поступающих в сферу здравоохранения через бюджет (с учетом взносов за неработающее население) и систему ОМС, составляло в 1998 г. 2:1, а в настоящее время составляет 3:2.

Обязательное медицинское страхование имеет определенные организационные и финансовые отличия от других отраслей социального страхования. Во-первых, в рамках ОМС не производятся никакие денежные выплаты населению. Финансовые средства используются только на оплату медицинских услуг, предоставляемых гражданам бесплатно, и направляются в систему лечебно-профилактических учреждений, имеющих государственную лицензию и аккредитацию. Во-вторых, в организации ОМС принимают участие коммерческие компании — страховые медицинские организации, которым по Действующему Закону РФ «О медицинском страховании граждан в Российской Федерации» отведена роль непосредственного страховика. Отметим, что в данном случае нарушается другое законодателе положение, закрепленное в ст. 6 Федерального закона б основах обязательного социального страхования», где указывается, что страховщиками в системе государственного социального страхования могут выступать только некоммерческие организации. В-третьих, в финансировании ОМС задействованы средства бюджетов субъектов РФ, так как органы исполнительной власти субъектов РФ выступают страхователями неработающего населения и обязаны уплачивать страховые взносы в территориальные фонды ОМС.

Начавшаяся в 1991 г. реформа отечественной системы здравоохранения еще далека от завершения. Под давлением экономических и политических обстоятельств она остановилась на этапе государственно-полукоммереского варианта ОМС со сложной системой организационных и финансовых полномочий множеств; различных субъектов, чьи функции нередко подменяют друг друга. Поэтому достаточно справедливым и отвечающим реальной действительности считается мнение, что внедрение ОМС фактически свелось лишь к созданию дополнительного источника финансирования здравоохранения за счет взносов, уплачиваемых всеми хозяйствующими субъектами.

1.1.2 Развитие медицинского страхования в России

Зарождение элементов социального страхования и страховой медицины в России началось еще в XVIII - начале XIX вв., когда на возникших первых капиталистических предприятиях появились первые кассы взаимопомощи. Сами рабочие стали создавать за свой счет (без участия работодателей) общества взаимопомощи - предшественников больничных касс. Первое страховое товарищество в России, которое занималось страхованием от несчастных случаев и страхованием жизни, появилось в 1827 г. в Санкт-Петербурге. Развитие и формирование системы обязательного медицинского страхования в России проходило в несколько этапов.

1 этап (март 1861 г.- июнь 1903 г.).В 1861 г. был принят первый законодательный акт, вводивший элементы обязательного страхования в России. В соответствии с этим законом при казенных горных заводах учреждались товарищества, а при товариществах - вспомогательные кассы, в задачи которых входило: выдача пособий по временной нетрудоспособности, а также пенсий участникам товарищества и их семьям, прием вкладов и выдача ссуд. Участниками вспомогательной кассы при горных заводах стали рабочие, которые уплачивали в кассу установленные взносы (в пределах 2-3 процентов заработной платы). В 1866 г. был принят Закон, предусматривающий создание при фабриках и заводах больниц. Согласно этому Закону к работодателям, владельцам фабрик и заводов предъявлялось требование иметь больницы, число коек в которых исчислялось по количеству рабочих на предприятии: 1 койка на 100 работающих. Открывшиеся в 70-80-е годы XIX в. на крупных заводах больницы были малочисленными и не могли обеспечить всех нуждавшихся в медицинской помощи [13, c. 14]. В целом медицинская помощь фабрично-заводским рабочим была крайне неудовлетворительной. 2 этап. С июня 1903 - по июнь 1912 года. Особое значение в становлении обязательного медицинского страхования в России имел принятый в 1903 г. Закон "О вознаграждении граждан, потерпевших вследствие несчастного случая, рабочих и служащих, а равно членов их семейств на предприятиях фабрично-заводской, горной и горнозаводской промышленности". По данному Закону работодатель нес ответственность за ущерб, нанесенный здоровью при несчастных случаях на производстве, предусматривалась обязанность предпринимателя и казны выплачивать вознаграждения потерпевшим или членам их семей в виде пособий и пенсий. 3 этап. С июня 1912 по июль 1917 года. В 1912 г. III Государственной Думой было сделано немало для социального обновления страны, в том числе 23.06.1912 г. был принят Закон о страховании рабочих на случай болезни и несчастных случаев. В декабре 1912 г. был учрежден Совет по делам страхования. В январе 1913 г. в Москве и Санкт-Петербурге открылись Присутствия по делам страхования. С июня-июля 1913 г. были созданы больничные кассы на многих территориях Российской Империи. В январе 1914 г. начали появляться страховые товарищества по обеспечению рабочих при несчастных случаях. 4 этап. С июля 1917 по октябрь 1917 года.

После Февральской революции 1917 г. к власти пришло Временное правительство, которое с первых шагов своей деятельности начало реформы в области обязательного медицинского страхования (Новелла от 25.07.1917 г.), включающие следующие основные концептуальные положения:

Расширение круга застрахованных, но не на все категории работающих

Предоставление права больничным кассам объединяться, при необходимости, в общие кассы без согласия предпринимателей и Страхового присутствия (окружные, общегородские больничные кассы).

Повышены требования к самостоятельным больничным кассам по числу участников: в них должно было быть не менее 500 человек.

Полное самоуправление больничных касс работающими, без участия предпринимателей. Временным правительством были приняты четыре законодательных акта по социальному страхованию, в которых серьёзно пересматривались и исправлялись многие недостатки Закона, принятого III Государственной Думой в 1912 г. 5 этап. С октября 1917 по ноябрь 1921 года

Советская власть начала свою деятельность по реформе социального страхования с Декларации Народного комиссара труда от 30 октября (12 ноября) 1917 г. о введении в России "полного социального страхования". Основные положения Декларации были следующие: распространение страхования на всех без исключения наемных рабочих, а также на городскую и сельскую бедноту;· распространение страхования на все виды потери трудоспособности (на случай болезни, увечья, инвалидности, старости, материнства, вдовства, сиротства, безработицы). Проводимые Советским правительством реформы способствовали осуществлению полного социального страхования на началах полной централизации.

Логическим продолжением начатой политики слияния наркомздравовской и страховой медицины стало принятие Декрета от 31.10.1918г., которым было утверждено "Положение о социальном обеспечении трудящихся". В новом Положении термин "страхование" был заменен на термин "обеспечение". Это соответствовало концепции Советского правительства о том, что через год после Октябрьской революции капитализм уже ликвидирован и Россия стала "социалистической" и, следовательно, капиталистический институт социального страхования должен был уступить свое место социалистическому институту социального обеспечения. Содержание Декрета от 31.10.1918 г. полностью этому соответствовало. 19.02.1919 г. В.И. Ленин подписал Декрет "О передаче всей лечебной части бывших больничных касс Народному Комиссариату Здравоохранения", в результате чего все лечебное дело передавалось Народному Комиссариату Здравоохранения и его отделам на местах. Таким образом, этим Декретом кассовая медицина упразднялась. Результаты такой реформы на первых порах в деле борьбы с инфекционными заболеваниями были достаточно убедительными. Значительно снизились уровень заболеваемости социальными болезнями (туберкулезом, сифилисом и др.), детская смертность и т.д. 6 этап (ноябрь 1921 - 1929 год).

C 1921 г. в стране была провозглашена новая экономическая политика (НЭП), и Правительство вновь обратилось к элементам страховой медицины, о чем свидетельствуют постановления Совета Народных Комиссаров и ВЦИК за период с 1921 по 1929 г. 15.11.1921 г. издается Декрет "О социальном страховании лиц, занятых наемным трудом", в соответствии с которым вновь вводится социальное страхование, распространяющееся на все случаи временной и стойкой утраты трудоспособности [30, c.58]. Для организации социального страхования на случай болезни были установлены страховые взносы, ставки которых определялись Советом Народных Комиссаров и дифференцировались в зависимости от числа занятых на предприятии лиц и условий труда. Впервые этим Декретом устанавливался порядок взимания взносов, при этом основными сборщиками стали комиссии по охране труда и социального обеспечения. По Постановлению Совета Народных Комиссаров № 19 ст. 124 от 23.03.1926 г. из всех средств социального страхования образовывались следующие операционные фонды: Фонды, находящиеся в непосредственном распоряжении органов социального страхования.

· Фонды медицинской помощи застрахованным (ФМПЗ), находящиеся в распоряжении органов здравоохранения 7 этап – (1929 - июнь 1991 года).

Этот этап можно охарактеризовать как период государственного здравоохранения, в течение которого в силу объективной политической и экономической ситуации сформировался остаточный принцип финансирования системы охраны здоровья. 8 этап. С июня 1991 года по настоящее время. И лишь с принятием Закона РСФСР "О медицинском страховании граждан в РСФСР" 28 июня 1991 г. можно начать говорить о новом этапе в развитии и дальнейшем продвижении социально значимой идеи обязательного медицинского страхования в нашей стране.

1.1.3 Необходимость перехода к страхованию медицины. Значение медицинского страхования

Медицинское страхование — форма социальной защиты интересов населения в охране здоровья. Под медицинским страхованием понимают страхование на случай потери здоровья от любой причины, в том числе в связи с несчастным случаем или в связи с болезнью. Объектом его является страховой риск по покрытию затрат на оказание медицинской помощи при возникновении страхового случая. При платной медицине оно выступает как инструмент покрытия расходов на медицинскую помощь, при бесплатной — как дополнительный источник финансирования медицинских затрат. При потере здоровья граждане имеют право получить денежное пособие за период нетрудоспособности в размерах, устанавливаемых в зависимости от стажа работы [10, c.26]. Если нетрудоспособность продолжается 4 и более месяцев, застрахованный переводится на пенсию по инвалидности. При медицинском страховании интересом забракованного выступает возможность компенсации затрат на медицинское обслуживание за счет средств страховщика.

Например, заключая договор страхования на случай диагностирования или лечения болезни, страхователь обеспечивает себе или застрахованному возможность получения дополнительной материальной помощи на случай таких событий.

В большинстве стран с развитым платным здравоохранением медицинское страхование получило очень широкое распространение. Основная его цель — максимальная доступность медицинских услуг для широкого круга населения и по возможности наиболее полная компенсация расходов страхователей. В нашей стране платная медицина не получила еще такого широкого распространения, в условиях общего бесплатного здравоохранения медицинское страхование не может быть ни чем иным, как отраслью обязательного социального страхования, и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой в счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования. Правовые вопросы страхования регулируются Законом «О медицинском страховании граждан в Российской Федерации».

Иностранные граждане, постоянно проживающие в России, имеют аналогичные права и обязанности в области медицинского Страхования, если международными договорами не предусмотрены иные условия.

Ст. 9 настоящего Закона закрепляет следующие права страхователя:

• участие во всех видах медицинского страхования;

• свободный выбор страховой организации;

• контроль за выполнением условий договора медицинского страхования;

• возвратность части страховых взносов от страховой медицинской организации при добровольном медицинском страховании в соответствии с условиями договора;

• привлечение средств из прибыли (доходов) предприятия на добровольное медицинское страхование своих работников.

Страхователь обязан:

• заключать договор обязательного медицинского страхования со страховой медицинской организацией;

• вносить страховые взносы в порядке, установленном настоящим Законом и договором медицинского страхования;

• в пределах своей компетенции принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан;

• предоставлять страховой медицинской организации информацию о показателях здоровья контингента, подлежащего страхованию.

Медицинское страхование позволяет каждому человеку напрямую сопоставлять необходимые затраты на охрану здоровья с состоянием собственного здоровья. Соизмерять потребность в медицинской помощи и возможность ее получения следует вне зависимости от того, кем произведены затраты: непосредственно индивидуумом, предприятием, предпринимателем, профсоюзом или обществом в целом.

В мировой практике организации медико-санитарного обслуживания сложились три основные системы экономического функционирования здравоохранения – государственная, страховая и частная:

государственная система основана на принципе прямого финансирования лечебно-профилактических учреждений (ЛПУ) и гарантирует бесплатную медицинскую помощь;

в основу страховой системы заложен принцип участия граждан, предприятий или предпринимателей в финансировании охраны здоровья напрямую или через посредничество страховых медицинских компаний (организаций);

частная медицина в настоящее время представлена частнопрактикующими врачами, клиниками и больницами, находящимися в частной собственности. Их финансирование осуществляется за счет платного медицинского обслуживания пациентов.

В экономико-социальном отношении переход на страховую медицину в России является объективной необходимостью, которая обусловлена социальной незащищенностью пациентов и работников отрасли, а также ее недостаточной финансовой обеспеченностью и технической оснащенностью. Низкий уровень заработной платы медицинских кадров, выплачиваемой из бюджетных средств, способствовал социальной незащищенности работников государственного здравоохранения. Неудовлетворительная обеспеченность объектов здравоохранения оборудованием и инструментарием, медикаментами, большая степень износа существующего медицинского оборудования свидетельствовали об их невысоком организационно-техническом уровне.

Кризис экономики страны привел к падению производства изделий медицинского назначения, разрыву кооперационных и внешнеэкономических связей, закрытию ряда нерентабельных объектов медицинской промышленности. Разрыв хозяйственных связей вызвал неблагополучную ситуацию со снабжением государственных лечебных учреждений лекарственными средствами, современной медицинской техникой.

Растущий дефицит бюджета обусловил нехватку финансовых средств, обострения ситуации в отраслях, финансировавшихся по остаточному принципу, а слабая моральная и материальная мотивация труда медицинского персонала – снижение качества лечебно-профилактической помощи, «инфляцию» звания врача и клятвы Гиппократа. Этому способствовали также рост цен и дефицит товаров народного потребления, бытовая неустроенность работников отрасли.

Для кардинального преодоления кризисных явлений в сфере охраны здоровья необходимо в первую очередь осуществить преобразование экономических отношений, разгосударствление и приватизацию собственности, а также переход здравоохранения на путь страховой медицины.

Основные принципы организации страховой медицины:

сочетание обязательного и добровольного характера медицинского страхования, его коллективной и индивидуальной форм;

всеобщность участия граждан в программах обязательного медицинского страхования;

разграничение функций и полномочий между республиканскими (бюджетными) и территориальными (внебюджетными) фондами медицинского страхования;

обеспечение равных прав застрахованных;

бесплатность предоставления лечебно-диагностических услуг в рамках обязательного страхования.

Систему медицинского страхования целесообразно рассматривать в двух аспектах. В узком смысле медицинское страхование представляет собой процесс поступления финансовых ресурсов и их расходование на лечебно-профилактическую помощь. При этом медицинское страхование дает гарантию получения этой помощи, при чем ее объем и характер определяется условиями страхового договора.

Медицинское страхование, способствуя накоплению необходимых средств, а также формированию системы платной медицины, выступает как эффективный источник финансирования здравоохранения. В условиях страховой медицины реализуется принцип: «Здоровый платит за больного, а богатый – за бедного» [20, 187].

Государственное здравоохранение было основано на обезличенной и безадресной аккумуляции средств в общем бюджете. Развитие страховой медицины предполагает целевое образование фондов охраны здоровья и их концентрацию преимущественно на уровне районного или областного звена системы медицинского обслуживания. Направления и формы распределения средств в значительной мере определяют местные органы здравоохранения. При этом возрастает роль населения соответствующего региона в решении вопросов реализации этих фондов. Одновременно расширяются рамки сферы местного самоуправления, и повышается мобильность управления здравоохранением. Центр тяжести в управлении здравоохранением с уровня вышестоящих государственных органов переносится на уровень местных структур власти.

В рамках концепции финансово-экономической реформы здравоохранения и организации медицинского страхования населения программами страхования предусматривается внедрение новых для отечественной практики методов оценки качества медицинской помощи. Используются выборочные проверки эффективности диагностики и лечения по записям в историях болезни, анкетирование и другие формы социологического обследования пациентов. Для этого создаются экспертные комиссии различного уровня по линии:

системы страховой организации;

учреждений здравоохранения или органов управляющих здравоохранением;

предприятий, с которыми заключатся договора о страховании.

Переход к медицинскому страхованию неизбежно предполагает определенную степень коммерциализации здравоохранения. Поэтому формирование тарифов на медицинские услуги, нозологических нормативов (КСГ болезней) позволит контролировать расценки не только за услуги, но и за медицинскую технологию.

Неудовлетворительное состояние здоровья снижает качество жизни для значительной части россиян, ограничивает возможности экономического развития России и является одной из основных причин растущего демографического кризиса в стране. Перед Россией по-прежнему стоят сложнейшие задачи, связанные с преодолением кризиса демографической ситуации и неудовлетворительного состояния здоровья населения, реформированием системы здравоохранения и изменением нездорового образа жизни значительной части населения. Стремительное распространение туберкулеза и ВИЧ/СПИДа в перспективе представляет особую угрозу для здоровья людей, увеличивая и без того высокую смертность от неинфекционных болезней (сердечно-сосудистых и онкологических заболеваний) и травм.

В Российской Федерации ожидаемая продолжительность жизни у женщин (72 года) близка к уровню 1955 г., а ожидаемая продолжительность жизни у мужчин (59 лет) на три года меньше, чем в 1955 г., и сейчас находится на том же уровне, что и в Эритрее и Папуа-Новой Гвинее. До 2004 г. сокращение ожидаемой продолжительности жизни в России составляло резкий контраст со значительным ростом доходов и снижением уровня бедности, которые наблюдались с 1998 г. И даже после того, как в 2004 году появилась динамика увеличения ожидаемой продолжительности жизни, этот показатель в России достиг лишь невысокого уровня 2000 г. (65,3 лет). Для сравнения, средний показатель ожидаемой продолжительности жизни в странах Европейского Союза составляет 78 лет.

Разрыв между Россией и Западной Европой становится еще больше, если рассматривать комплексный показатель «ожидаемая продолжительность здоровой жизни». Таблица 1 отражает не столь общепризнанную проблему плохого здоровья женщин. Действительно, ожидаемая продолжительность здоровой жизни у российских женщин не намного больше, чем у мужчин.

Таблица 1. Ожидаемая продолжительность жизни (ОПЖ) и ожидаемая продолжительность здоровой жизни (ОПЗЖ) в России.

Помимо того, что высокий уровень смертности и заболеваемости среди трудоспособного населения России оказывают непосредственное влияние на благосостояние, они представляют угрозу для экономического развития и безопасности страны. Предложение рабочей силы станет неуклонно растущим ограничением экономического роста, поскольку Россия стоит перед лицом демографического кризиса, превосходящего по масштабу демографический кризис Западной Европы. Согласно большинству экспертных прогнозов, к 2050 г. население России должно сократиться примерно на 17 процентов.

Ожидаемое сокращение трудоспособного населения еще более значительно, и, по мнению экспертов, для заполнения этого пробела после 2007 г. потребуется ежегодный приток около одного миллиона мигрантов трудоспособного возраста. Кроме того, неудовлетворительное состояние здоровья трудоспособного населения влечет за собой экономические издержки в виде низкой производительности, досрочного выхода на пенсию и большого объема расходов на лечение. Стремительно растущая зависимость от внешней рабочий силы, как и неудовлетворительное состояние здоровья в армии, поднимает вопросы о национальной безопасности России.

Кроме того, в Российской Федерации наблюдается самая высокая смертность на дорогах (из расчета на 100 тысяч населения) среди всех стран-членов Европейской конференции министров транспорта (ЕКМТ).

Наряду с 260-процентным ростом парка автотранспортных средств с начала 1990-х годов, в России резко снизилась безопасность дорожного движения. Развитию российского кризиса безопасности дорожного движения способствует целый ряд проблем, включая плохую организацию дорожного движения, высокая скорость движения на дорогах, плохое состояние дорог и несовершенство противоаварийной защиты автотранспортных средств. Продолжающийся бурный рост количества автомобилей на дорогах говорит о том, что в ближайшие годы эти проблемы станут еще острее.

Российская система здравоохранения была главной темой многих исследований. Ввиду роста расходов (в том числе неофициальных) на высококачественные медицинские услуги и лекарства специалисты стали высказывать опасения о том, что качественное медицинское обслуживание, возможно, стало менее доступным для бедных слоев населения. Действительно, увеличение смертности и заболеваемости наблюдается, прежде всего, среди малоимущих. Вплоть до 1995 года объем государственных расходов на здравоохранение в России (3-4,5% ВВП) был ниже, чем во многих других странах, включая страны ЕС, где доля этих расходов обычно превышает 6% ВВП. Тем не менее, результаты опросов свидетельствуют о том, что размер частных платежей (в том числе, неофициальных) примерно равен вкладу государства, т.е. в целом объем российских расходов на здравоохранение вполне соответствует международным стандартам для стран со средним уровнем дохода. Однако рост значимости неофициальных платежей приводит к тому, что фактическое предоставление медицинских услуг становится менее доступным для бедного населения. Кроме того, российская система здравоохранения имеет целый ряд известных и серьезных структурных недостатков, включая чрезмерный акцент на стационары по сравнению с первичным звеном медицинской помощи и профилактикой заболеваний, недостаточно активный мониторинг рисков для здоровья людей и качества услуг, неэффективное территориальное распределение медицинских работников, низкую заработную плату многих медицинских работников, нехватку современного оборудования, недостаточную гибкость муниципальных бюджетов и недофинансирование национальной системы обязательного медицинского страхования.

По количеству врачей, медсестер, других больничных работников на душу населения, больничных коек на душу населения, а также по средней продолжительности лечения в стационаре Россия опережает большинство других стран, включая страны ЕС. Тем не менее, она отстает по большинству других показателей, особенно таким, как поддержка здорового образа жизни и профилактика заболеваний.

Итак, медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Цель медицинского страхования – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

1.2 Принципы организации медицинского страхования

Медицинское страхование осуществляется в двух видах: обязательное и добровольное.

1.2.1 Обязательное и добровольное страхование

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования [26, c. 12]. Поэтому систему обязательного медицинского страхования следует рассматривать с двух сторон: с одной стороны — это составная часть государственной системы социальной защиты наряду с пенсионным, социальным страхованием, другой стороны — финансовый механизм обеспечения дополнительных к бюджетным ассигнованиям денежных средств на финансирование здравоохранения и оплату медицинских услуг… »

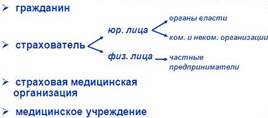

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных и иных медицинских услуг сверх установленных программами обязательного медицинского страхования. Добровольное медицинское страхование может быть коллективным и индивидуальным. Добровольное медицинское страхование — важное дополнение к системе государственного здравоохранения и обязательного медицинского страхования. Основная цель добровольного медицинского страхования — компенсация застрахованным гражданам финансовых расходов и потерь, связанных с болезнью или травмой, которые не покрываются государственной или обязательной страховой медициной. Как видно из рис.2, субъектами медицинского страхования являются:

• гражданин;

• страхователь;

• страховая медицинская организация;

• медицинское учреждение.

Рисунок 2 Субъекты медицинского страхования

Страхователями при обязательном медицинском страховании являются:

• для неработающего населения — органы государственного управления областей, городов, местная администрация;

• для работающего населения — предприятия, учреждения, организации, лица; занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий (далее — предприятия).

Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан.

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) заниматься медицинским страхованием. Медицинскими учреждениями в системе медицинского страхования являются лечебно-профилактические учреждения, имеющие лицензии, научно-исследовательские и медицинские институты, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно.

Объектом добровольного медицинского страхования служит страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

1.2.2 Договор медицинского страхования

Медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. Субъекты медицинского страхования выполняют обязательства по заключенному договору в соответствии с законодательством Российской Федерации.

Договор медицинского страхования представляет собой соглашение между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам обязательного и добровольного медицинского страхования [16, c. 32].

Договор медицинского страхования должен содержать:

• наименование сторон;

• сроки действия договора;

• численность застрахованных;

• размер, сроки и порядок внесения страховых взносов;.

•перечень медицинских услуг, соответствующих программам обязательного или добровольного медицинского страхования;

• права, обязанности, ответственность сторон и иные не противоречащие законодательству Российской Федерации условия.

Форма типовых договоров обязательного и добровольного медицинского страхования, порядок и условия их заключения устанавливаются Правительством Российской Федерации.

Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса, если условиями договора не установлено иное.

В случае утраты страхователем в период действия договора обязательного медицинского страхования прав юридического лица вследствие реорганизации или ликвидации предприятия права и обязанности по указанному договору переходят к его правопреемнику.

В период действия договора добровольного медицинского страхования при признании судом страхователя недееспособным либо ограниченным в дееспособности его права и обязанности переходят к опекуну или попечителю, действующему в интересах застрахованного.

Каждый гражданин, в отношении которого заключен договор медицинского страхования или который заключил такой договор самостоятельно, получает страховой медицинский полис, который постоянно находится у него на руках.

Страховой медицинский полис имеет силу на всей территории Российской Федерации, а также на территориях других государств, с которыми Российская Федерация имеет соглашения о медицинском страховании граждан.

В системе медицинского страхования граждане Российской Федерации имеют право на:

• обязательное и добровольное медицинское страхование;

• выбор медицинской страховой организации;

• выбор медицинского учреждения и врача в соответствии с договорами обязательного и добровольного медицинского страхования;

• получение медицинской помощи на всей территории Российской Федерации, в том числе за пределами постоянного места жительства;

• получение медицинских услуг, соответствующих по объему и качеству условиям договора, независимо от размера фактически выплаченного страхового взноса;

• предъявление иска страхователю, страховой медицинской организации, медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба, независимо от того, предусмотрено это в договоре медицинского страхования или нет;

возврат части страховых взносов при добровольном медицинском страховании, если это определено условиями договора.

Нормы, касающиеся обязательного медицинского страхования, устанавливаемые законодательными актами и принятыми в соответствии с ними нормативными актами, распространяются на работающих граждан с момента заключения с ними трудового договора.

На территории Российской Федерации лица, не имеющие гражданства, имеют такие же права и обязанности в системе медицинского страхования, как и граждане Российской Федерации.

Медицинские учреждения в соответствии с законодательством Российской Федерации и условиями договора несут ответственность за объем и качество предоставляемых медицинских услуг и за отказ в оказании медицинской помощи застрахованной стороне. В случае нарушения медицинским учреждением условий договора страховая медицинская организация вправе частично или полностью не возмещать затраты по оказанию медицинских услуг [18, c.36].

Страховая организация несет правовую и материальную ответственность перед застрахованным лицом или страхователем за невыполнение условий договора медицинского страхования. Материальная ответственность предусматривается условиями договора медицинского страхования.

Оплата услуг медицинских учреждений страховыми организациями производится в порядке и сроки, предусмотренные договором между ними, но не позднее месяца с момента представления документа об оплате. Ответственность за несвоевременность внесения платежей определяется условиями договора медицинского страхования.

За необоснованный отказ в заключении договора обязательного медицинского страхования страховая медицинская организация по решению суда может быть лишена лицензии на право заниматься медицинским страхованием.

Страховая медицинская организация имеет право требовать от юридических или физических лиц, ответственных за причиненный вред здоровью гражданина, возмещения ей расходов в пределах суммы, затраченной на оказание застрахованному медицинской; помощи, за исключением случаев, когда вред причинен страхователем.

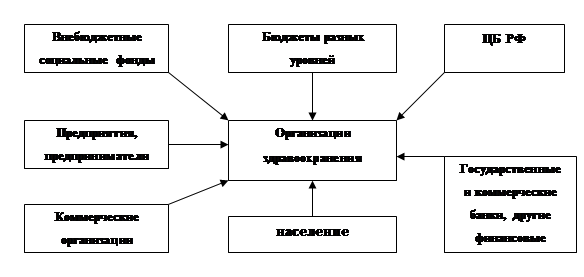

Финансирование здравоохранения в условиях медицинского страхования осуществляется по схеме, представленной на рис.3

Рис.3. Источники финансирования здравоохранения в РФ

К источникам финансовых ресурсов системы здравоохранения в Российской Федерации относятся:

• средства республиканского бюджета, бюджетов республик в составе Федерации;

• средства государственных и общественных организаций (объединений), предприятий и других хозяйствующих субъектов;

• личные средства граждан;

• безвозмездные и (или) благотворительные взносы и пожертвования;

• доходы от ценных бумаг;

• кредиты банков и других кредиторов;

• иные источники, не запрещенные законодательством Российской Федерации.

Из этих средств формируются самостоятельные фонды здравоохранения и фонды медицинского страхования, а также финансовые средства государственной и муниципальной систем здравоохранения, финансовые средства государственной системы обязательного медицинского страхования

В качестве страховых медицинских организаций выступают юридические лица, являющиеся самостоятельными хозяйствующий субъектами любых, предусмотренных законодательством собственности, обладающие необходимым для осуществления медицинского страхования уставном капиталом и организующие свою деятельность в соответствии с законодательством Российской Федерации. Страховые медицинские организации не входят в систему здравоохранения [5, c.16].

Органы управления здравоохранением и медицинские учреждения не имеют права быть учредителями страховых медицинских организаций, но имеют право владеть акциями страховых медицинских организаций. Суммарная доля акций, принадлежащих органам управления здравоохранением и медицинским учреждениям, не должна превышать 10% общего пакета акций страховой медицинской организации. Страховая медицинская организация имеет право:

• свободно выбирать медицинские учреждения для оказания медицинской помощи и услуг по договорам медицинского страхования;

• участвовать в аккредитации медицинских учреждений;

• устанавливать размер страховых взносов по добровольному медицинскому страхованию;

• принимать участие в определении тарифов на медицинские услуги;

• предъявлять в судебном порядке иск медицинскому учреждению или (и) медицинскому работнику на материальное возмещение физического или (и) морального ущерба, причиненного застрахованному по их вине

Страховая медицинская организация обязана:

• осуществлять деятельность по обязательному медицинскому страхованию на некоммерческой основе;

• заключать договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию;

• заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими или иными учреждениями;

• с момента заключения договора медицинского страхования выдавать страхователю или застрахованному страховые медицинские полисы;

• осуществлять возвратность части страховых взносов страхователю или застрахованному, если это предусмотрено договором медицинского страхования;

• контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора;

• защищать интересы застрахованных.

Страховая медицинская организация не имеет права отказать страхователю в заключении договора обязательного медицинского страхования, который соответствует действующим условиям страхования.

Страховые медицинские организации реорганизуются и ликвидируются в порядке, установленном законодательством Российской Федерации.

Медицинскую помощь в системе медицинского страхования оказывают медицинские учреждения с любой формой собственности, аккредитованные в установленном порядке. Они являются самостоятельно хозяйствующими субъектами и строят свою деятельность на основе договоров со страховыми медицинскими организациями.

По лицензиям медицинские учреждения реализуют программы добровольного медицинского страхования без ущерба для программ обязательного медицинского страхования.

Медицинские учреждения, выполняющие программы медицинского страхования, имеют право оказывать медицинскую помощь и вне системы медицинского страхования.

Медицинские учреждения в системе медицинского страхования имеют право на выдачу документов, удостоверяющих временную нетрудоспособность застрахованных [13, c. 48].

Все медицинские учреждения независимо от форм собственности подлежат лицензированию.

Лицензия — это государственное разрешение медицинскому учреждению на осуществление им определенных видов деятельности и услуг по программам обязательного и добровольного медицинского страхования.

Лицензирование проводят лицензионные комиссии, создаваемое при органах государственного управления, городской и районной местной администрации из представителей органов управления здравоохранением, профессиональных медицинских ассоциаций, медицинских учреждений, общественных организаций (объединений). Аккредитация медицинских учреждений — это определение их соответствия установленным профессиональным стандартам. Все медицинские учреждения независимо от форм собственности подлежат аккредитации. Аккредитацию медицинских учреждений проводят аккредитованные комиссии, создаваемые из представителей органов управления здравоохранением, профессиональных медицинских ассоциаций, страховых медицинских организаций.

1.2.3 Система финансирования медицинского страхования

Страховые взносы в системе медицинского страхования устанавливаются как ставки платежей по обязательному медицинскому страхованию в размерах, обеспечивающих выполнение программ медицинского страхования и деятельность страховой медицинской организации.

Платежи на обязательное медицинское страхование неработающего населения осуществляют органы государственного управления краев, областей, городов Москвы и Санкт-Петербурга, местная администрация за счет средств, предусматриваемых в соответствующих бюджетах при их формировании на соответствующие годы с учетом индексации цен. При недостатке средств местного бюджета страховые взносы дотируются за счет соответствующих бюджетов в порядке, установленном Правительством Российской Федерации.

Страховой тариф взносов на обязательное медицинское страхование для предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности устанавливается в процентах к начисленной оплате труда по всем основаниям и утверждается Правительством Российской Федерации.

Добровольное медицинское страхование осуществляется за счет прибыли (доходов) предприятий и личных средств граждан путем заключения договора. Размеры страховых взносов на до довольное медицинское страхование устанавливаются по соглашению сторон, участвующих в заключении договора страхования.

От уплаты взносов на обязательное медицинское страхование освобождаются общественные организации инвалидов, находящиеся в собственности этих организаций предприятия, объединения и учреждения, созданные для осуществления их уставных целей.

На страховые медицинские организации распространяется действующее на территории Российской Федерации законодательство по налогообложению.

Договор медицинского страхования служит гарантией получения медицинской помощи, объем и характер которой определены его условиями. По одной модели организации медицинского страхования предоставляются одинаковые медицинские услуги всем застрахованным независимо от размера уплачиваемого ими взноса, определяемого уровнем заработка. По другой модели — стоимостные пределы медицинского обслуживания могут быть различными и зависят прежде всего от суммы платежа.

В зависимости от вида договора страховой взнос может уплачиваться за счет средств застрахованного и за счет средств предпринимателя или только за счет средств застрахованного. Следует помнить, медицинское страхование в большинстве случаев является «ветвью» социального страхования. Основу составляют договоры, оплачиваемые застрахованным и предпринимателем, принимающим участие в страховании работающего на его предприятии сотрудника [32, c. 58]. Соотношение доли тех и других средств в уплачиваемом взносе зависит от принятой модели страхования. По одной модели средства уплачиваются в равных долях, подругой — доля средств предпринимателя достигает 80—90% взноса. Средства, выделяемые предпринимателями на медицинское страхование работающих, освобождаются от подоходного налога.

Финансовые средства государственной системы обязательного медицинского страхования формируются за счет отчислений страхователей на обязательное медицинское страхование.

Рис.4. Схема финансирования ОМС

В составе фонда социального страхования за счет некоторого увеличения размеров взносов, отчисляемых предприятиями и учреждениями в этот фонд, должен формироваться автономный целевой фонд дополнительного финансирования здравоохранения, за счет которого финансируются мероприятия, способствующие уменьшению степени страхового риска, т.е. сокращению заболеваемости, травматизма; повышающие эффективность лечения — научные исследования медицинского оборудования и новых лекарственных средств, строительство научных и лечебных учреждений.

Финансовые средства Территориального фонда образуются за счет части страховых взносов предприятий, организаций на обязательное медицинское страхование в размерах, устанавливаемых Правительством Российской Федерации, а также средств, предусматриваемых органами исполнительной власти в соответствующих бюджетах на обязательное медицинское страхование неработающего населения; доходов, получаемых от использования временно свободных финансовых средств и нормированного страхового запаса финансовых средств Территориального фонда; финансовых средств, взыскиваемых со страхователей, медицинских учреждений и других юридических и физических лиц в результате предъявления им регрессных требований; добровольных взносов физических и юридических лиц. Эти средства находятся в государственной собственности Российской Федерации, не подлежат изъятию и не входят в состав бюджетов и других фондов.

Размеры страховых взносов по обязательному медицинскому страхованию устанавливаются правительством, а по добровольному страхованию — страховыми медицинскими организациями (страховщиками). Нормы затрат на лечение одного больного, застрахованного в порядке медицинского страхования, устанавливаются в размерах, обеспечивающих выполнение программ медицинского страхования и деятельность страховой медицинской организации по обязательному страхованию, местными органами государственного управления по согласованию с соответствующим органами здравоохранения. При добровольном страховании страховой суммой является предельный уровень страхового обеспечения по договору медицинского страхования, определяемого исходя из перечня и стоимости медицинских услуг, предусмотренных договором медицинского страхования.

Плательщиками страховых платежей в фонды обязательного медицинского страхования выступают:

• организации, учреждения, предприятия независимо от форм собственности и организационно-правовых форм деятельности, в том числе предприятия с иностранными инвестициями;

• другие хозяйствующие субъекты (фермерские хозяйства, граждане, занимающиеся индивидуальной трудовой деятельностью, предпринимательской деятельностью без образования юридического лица; граждане, занимающиеся в установленном порядке частной практикой, адвокаты, частные детективы, частные охранники, нотариусы; граждане, использующие труд наемных работников; липа творческих профессий, не объединенные в творческие союзы);

• органы государственного управления краев, областей, автономных образований, местная администрация.

Платежи на обязательное медицинское страхование неработающего населения осуществляют органы государственного управления, местная администрация за счет средств, предусматриваемых в соответствующих бюджетах с учетом индексации цен [36, c.59].

Согласно ст. 17 Закона «О медицинском страховании граждан» при недостатке средств местного бюджета страховые взносы дотируются за счет соответствующих бюджетов в порядке, установленном! Правительством Российской Федерации. Страховой тариф взносов на обязательное медицинское страхование для предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности устанавливается в процентах по отношению к начисленной оплате труда. Плательщики страховых платежей подлежат обязательной регистрации в территориальных фондах обязательного медицинского страхования в течение 30 дней со дня создания фонда. Каждому плательщику страховых взносов (платежей) присваивается регистрационный номер и вручается письменное извещение о постановке на учет, размере и сроках уплаты страховых взносов (платежей).

Страховые взносы начисляются предприятиями, организациями, учреждениями в установленных законодательством Российской Феде рации размерах по отношению к начисленной оплате труда по всем основаниям, в том числе по договорам подряда и поручения, из которой в соответствии с законодательством Российской Федерации осуществляются отчисления на государственное социальное страхование без вычета соответствующих налогов и независимо от источников.

Страховые взносы не начисляются на:

• компенсацию за неиспользованный отпуск;

• выходное пособие при увольнении;

• компенсационные выплаты (суточные но командировкам \ выплаты взамен суточных, выплаты в возмещение ущерба, причиненного грудящимся увечьем или иным повреждением здоровья, связанным с их работой);

• стоимость выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла и других моющих средств, обезвреживающих средств, молока и лечебно-профилактического питания;

• стоимость рациона бесплатного питания;

• дотацию на обеды, стоимость путевок на санаторно-курортное лечение и в дома отдыха, оплачиваемые за счет фонда социального развития (фонда потребления);

стоимость бесплатно предоставляемых квартир коммунальных услуг, топлива, проездных билетов или возмещение их стоимости;

• возмещение расходов по проезду, провозу имущества и найму помещения при переводе либо переезде на работу в другую местность;

• поощрительные выплаты (включая премии); связи с юбилейными датами, за долголетнюю трудовую деятельность, производимые из фонда оплаты труда, денежные награды, присужденные за призовые места на соревнованиях, смотрах, конкурсах и других аналогичных мероприятиях;

• стипендии, выплачиваемые учебными заведениями, а также предприятиями учащимся (аспирантам), направлениями на обучение с отрывом от производства;

• пособия, выплачиваемые за счет предприятия молодым специалистам за время отпуска после окончания высшего или среднего специального учебного заведения;

• дивиденды, начисляемые на акции;

• все виды пособий, выплачиваемых из средств Фонда социального страхования Российской Федерации;

• другие выплаты, носящие единовременный компенсационный характер.

Уплата начисленных страховых взносов платежей производится плательщиками перечислением средств текущих или расчетных счетов отдельными платежными поручениями на счет Федерального и Территориального фондов обязательного медицинского страхования по месту их регистрации в качестве плательщиков платежей. Правильность и своевременность внесения страховых платежей контролируется Федеральным и территориальными фонда ми обязательного медицинского страхования, органами Государственной налоговой службы Российской Федерации. По истечении установленных сроков уплаты страховых взносов (платежей) невнесенная сумма считается недоимкой и взыскивается с начислением пени. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов [23, c. 56].

Добровольное медицинское страхование осуществляется за счет прибыли (дохода) предприятий и личных средств граждан путем заключения договора. Общественные организации инвалидов и находящиеся в собственности этих организаций предприятия, объединения и учреждения, созданные для осуществления их уставных целей, от уплаты взносов на обязательное медицинское страхование освобождаются.

Страховые взносы, уплачиваемые страхователем по договору страхования, зависят от условий страхования, выбранного страхователем перечня медицинских услуг и уровня страхового обеспечения по договору страхования, срока страхования и иных условий, предусмотренных договором страхования. Страховые взносы по договору страхования могут быть уплачены страхователем единовременно разовым платежом за весь срок.

Финансовые средства государственной, муниципальной систем здравоохранения предназначены для реализации государственной политики в области охраны здоровья населения.

Из полученных за месяц страховых взносов и платежей на обязательное медицинское страхование Территориальный фонд формирует нормированный страховой запас финансовых средств на обязательное медицинское страхование в размере 2-месячного запаса средств на оплату медицинской помощи в объеме территориальной программы обязательного медицинского страхования.

Размер нормированного страхового запаса (Рисз

) определяется по формуле:

Рисз

=2* РФ,

где РФ — фактические расходы на оказание медицинской помощи населению за предыдущий месяц, произведенные страховщиками.

При введении обязательного медицинского страхования Территориальный фонд совместно с органом управления здравоохранением определяет размер РФ расчетно и формирует Рисз за счет страховых взносов предприятий, аккумулированных на специальном лицевом счете в период, предшествующий созданию фонда.

Размер средств, необходимых для пополнения нормированною страхового запаса до рассчетной величины, определяется по формуле:

Рп

=Рисз

— Рфсз’

где Рп

— размер пополнения;

Рфсз’

- фактический размер нормированного страхового запаса (начиная со второго месяца функционирования системы обязательного медицинского страхования.

Кроме того, определяется размер средств, направляемых на осуществление текущей деятельности Территориального фонда и его филиалов (Рдф

) по нормативу, установленному в процентах к размеру всех собранных за месяц средств. При этом учитывается смета расходов Территориального фонда, утвержденная в соответствии с типовой организационной структурой и примерной численностью территориальных фондов. Расчет среднедушевого норматива финансирования территориальной программы обязательного медицинского страхования (Hср,) имеет вид:

Нср

=(Звп

-Рп

-Рдф

): Чи'

где Чи’

— численность населения территорий.

При возможности увеличения тарифов на медицинские услуги Территориальный фонд вносит предложение об установлении коэффициента индексации тарифов на медицинские услуги (Киз

) и согласовывает его с органами исполнительной власти, ассоциациями страховых медицинских организаций, профессиональными медицинскими ассоциациями. После согласования коэффициента индексации тарифов на медицинские услуги Территориальный фонд утверждает среднедушевой норматив финансирования на следующий месяц (Нсу

) и рассчитывает дифференцированные среднедушевые нормативы для своих филиалов (Нфд

) по формуле:

Нфл=Киз*Нсу

,

где Киз

— коэффициент предыдущих затрат, который определяется в относительных единицах на основе анализа финансовых отчетов об исполнении бюджетов здравоохранения закрепленной за филиалом территории за последние три года с учетом использования их жителями ресурсов областных медицинских учреждений.

Дифференцированные среднедушевые нормативы для страховых медицинских организаций (Нсл

), по которым филиалы Территориального фонда (или фонд) финансируют страховые медицинские организации с использованием коэффициентов половозрастных затрат (Кпв

) рассчитываются следующим образом:

Нсл

=Кпв

*Нфл’

Кпв

i

определяется для контингента, застрахованного данной медицинской страховой организацией, с использованием относительных коэффициентов половозрастных затрат для каждой половозрастной группы и численности застрахованных в этой группе. Расчет имеет вид:

Кпв

=Кпв

i

*Чз

i

/Чзо’

где Кпв

i

— коэффициенты половозрастных затрат, характеризующие в относительных величинах ожидаемые затраты на оказание медицинской помощи в рамках территориальной программы обязательного медицинского страхования в данной половозрастной группе;

Чз

i

— численность граждан, застрахованных страховщикам в соответствующих половозрастных группах;

Чзо

— общая численность граждан, застрахованных данным страховщиком.

При наличии территориальных статистических данных используются территориальные коэффициенты половозрастных затрат, а при их отсутствии — коэффициенты половозрастных затрат, рекомендованные Министерством здравоохранения и социального развития РФ и Федеральным фондом обязательного медицинского страхования [26, c. 13].

Территории, имеющие статистические данные, учитывающие различия в уровне затрат на оказание медицинской помощи, связанные с половозрастной структурой населения, могут учитывать коэффициент половозрастных затрат при расчете дифференцированных среднедушевых нормативов для филиалов.

Финансовые средства государственной и муниципальной систем здравоохранения используются для:

• финансирования мероприятий по разработке и реализации целевых программ;

• обеспечения профессиональной подготовки кадров;

• финансирования научных исследований;

• развития материально-технической базы учреждений здравоохранения;

• субсидирования конкретных территорий с целью выравнивания условий оказания медицинской помощи населению но обязательному медицинскому страхованию;

• оплаты особо дорогостоящих видов медицинской помощи;

• финансирования медицинских учреждений, оказывающих помощь при социально значимых заболеваниях;

• оказания медицинской помощи при массовых заболеваниях, в зонах стихийных бедствий, катастроф.

Средства, не израсходованные в истекшем году, изъятию не подлежат и при утверждении ассигнований из бюджета на следующий год не учитываются.

Размер страховой суммы добровольного медицинского страхования определяется исходя из среднедневной суммы затрат на лечение и средней продолжительности лечения застрахованного. При этом учитывают оценку вероятности заболевания страхуемого исходя из его возраста, профессии, состояния здоровья. В случае потери здоровья застрахованным в связи с заболеванием или несчастным случаем страховая организация оплачивает счета лечебного учреждения исходя из фактического количества дней лечения застрахованного по установленным в договоре среднедневным нормативам стоимости лечения. Тарифы на медицинские и другие услуги устанавливаются по соглашению страховщика (страховой организации) и производителя услуг (медицинского учреждения и т.п.).

Глава 2 Организация медицинского страхования в России

2.1 Система обязательного медицинского страхования в России

2.1.1 Основные проблемы ОМС в настоящее время

Согласно Закону «О медицинском страховании граждан в РФ», обязательное медицинское страхование является составной частью государственно-социального страхования и обеспечивает гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой по программе обязательного медицинского страхования.

Страхователями при обязательном медицинском страхования выступают: для неработающего населения — органы государственного страхования России, автономной области, автономных округов, краев, местная администрация; для работающею н селения — предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий. В качестве страховщиков выступают страховые медицинские организации, имеющие лицензии на право заниматься медицинским страхованием.

По обязательному страхованию работодатели отчисляют из получаемых доходов взносы, за счет которых формируете: управляемый государством страховой фонд. Некоторая часть этого фонда создана за счет удерживаемых из зарплаты взносов самих трудящихся [23, c. 89]. Из средств указанного фонда производится возмещение минимально необходимого уровня затрат на лечение застрахованных в случаях их нетрудоспобности в связи с потерей здоровья от болезни или по иной причине. По добровольному медицинскому страхованию, оплачиваемому за счет средств самих трудящихся, обеспечивается более высокий уровень медицинской помощи. Условиями обязательного и добровольного медицинского страхования оговаривается перечень соответствующих медицинских услуг, предоставляемых застрахованным гражданам.

Программы обязательного медицинского страхования определяют минимально необходимый перечень медицинских услуг, который гарантирует каждому гражданину, имеющему соответствующий страховой полис:

а) обеспечение первичной медико-санитарной помои и, включай скорую медицинскую помощь;

б) диагностику и лечение в амбулаторных условиях

в) осуществление мероприятий но профилактике заболеваний;

г) стационарную помощь.

Услуги, которые не предусматриваются программами обязательного страхования, входят в программы добровольного медицинского страхования (например, улучшенное питание больного, новое медицинское оборудование, отдельная палата и т.п., соблюдение улучшенного качества лечения и ответственности медицине; ого персонала за выполнение своих профессиональных обязанностей). Программой не предусматривается также проведение профилактических и других мероприятий, финансируемых в настоящее время из фондов здравоохранения.

Базовая программа реализуется па основе договоров, заключаемых между субъектами медицинского страхования, медицинские услуги в рамках гарантированного объема предоставляются на всей территории Российской Федерации и не зависят ОТ размера фактического выплаченного страхового взноса. На основе базовой программы разрабатываются и утверждаются территориальные программы обязательного медицинского страхования, объем предоставляемых; медицинских услуг которых не может быть меньше объема, установленного базовой программой. Качество, объемы и сроки предоставления медицинской помощи контролируются страховой медицинской организацией и соответствующим органом управления здравоохранением.

Объем и условия лекарственной помощи определяются территориальными программами обязательного медицинского страхования. Необходимые медикаменты и изделия медицинского назначения в стационаре и при оказании скорой и неотложной медицинской помощи оплачиваются за счет страховых взносов но обязательному медицинскому страхованию, а в амбулаторно-поликлинических учреждениях за счет личных средств граждан.

Льготы при оказании медицинской и лекарственной помощи отдельным контингентам населения определяются действующим законодательством.

Для обеспечения равных условий оказания населению медицинской помощи по обязательному медицинскому страхованию используются фонды здравоохранения.

Введение обязательного медицинского страхования было обусловлено: необходимостью улучшения здравоохранения, повышения качества медицинского обслуживания и т. д [17, c. 15].

Внедрение обязательного медицинского страхования делает возможным выбор лечебного учреждения, лечащего врача. Страховые компании способствуют повышению качества медицинского обслуживания, так как за плохое лечение пациента по решению экспертного совета врач обязан возместить потраченные средства. Узаконив частных специалистов, поставив их в равные стартовые условия, в том числе и в налогообложении, с другими врачами, были созданы условия для развития конкуренции в здравоохранении. Согласно закону, врач, работающий в системе первичной помощи, получил возможность стать держателем и распорядителем всей суммы средств, отпущенных на медицинское обслуживание пациентов.

Кроме того, созданные фонды здравоохранения направляют свои средства на финансирование целевых программ, связанных с профилактикой и лечением социально опасных заболеваний; финансирование деятельности лепрозориев, трахоматозных диспансеров, центров по борьбе со СПИДом, домов ребенка, детских санаторно-медицинской и патолого-анатомической экспертизы, центров экстренной медицинской помощи, станций, отделений, кабинетов переливания крови, баз и складов специального медицинского снабжения, оплату кардиохирургических операций и операций по пересадке органов, оказание медицинской помощи при массовых заболеваниях, в зонах стихийных бедствий, катастроф и других целей в области охраны здоровья населения, что в свою очередь позволяет повышать уровень оказываемых медицинских услуг, расширяет сферу деятельности здравоохранения.

На основе базовой программы создаются Территориальные фонды обязательного медицинского страхования, основные задачи которых состоят в обеспечении реализации Закона «О медицинском страховании граждан в Российской Федерации»; обеспечении предусмотренных законодательством Российской Федерации прав граждан в системе обязательного медицинского страхована; обеспечении всеобщности обязательного медицинского страхования граждан; обеспечении финансовой устойчивости системы обязательного медицинского страхования.

Основными функциями Территориального фонда являются:

1) аккумуляция финансовых средств на обязательное медицинское страхование граждан;

2) осуществление финансирования обязательного медицинского страхования, проводимого страховыми медицинскими организациями (страховщиками), имеющими соответствующие лицензии, заключившими договоры обязательного медицинского страхования по дифференцированным подушевым нормативам, устанавливаемым правлением Территориального фонда;

3) осуществление финансово-кредитной деятельности по обеспечению системы обязательного медицинского страхования;

4) выравнивание финансовых ресурсов городов и районов, направляемых на проведение обязательного медицинского страхования;

5) накопление кредитов, в том числе на льготных условиях, страховщикам при обоснованной нехватке у них финансовых средств;

6) накопление финансовых резервов для обеспечения устойчивости системы обязательного медицинского страхования;

7) разработка правил обязательного медицинского страхования граждан на соответствующей территории;

в) осуществление совместно с органами Государстве} ной налоговой службы Российской Федерации контроля за своевременным и полным поступлением в Территориальный фонд страховых взносов;

9) контроль за рациональным использованием финансовых средств, направляемых на обязательное медицинское страхование граждан;

10) организация банка данных по всем категориям плательщиков страховых взносов в Территориальный фонд;

11) согласование совместно с органами исполнительной власти тарификации стоимости медицинской помощи, согласование и внесение предложений по осуществлению территориальной программы обязательного медицинского страхования населения;

12) внесение предложений о страховых тарифах, взносах на обязательное медицинское страхование; согласование тарифов на медицинские и иные услуги по страхованию;

13) осуществление взаимодействия с Федеральным фондом обязательного медицинского страхования и другими территориальными фондами и предоставление Федеральному фонду обязательного медицинского страхования информации о финансовых ресурсах;

14) осуществление мероприятий по организации обязательного медицинского страхования граждан.

Медицинское страхование — не автоматическое увеличение окладов, а реальная плата за конкретные медицинские услуги, отзываемые пациентам. Оно становится тем экономическим рычагом, который позволяет провести структурную перестройку систем здравоохранения [32, c. 51]. Конституционное право граждан России на бесплатное медицинское обслуживание сохраняется. Обязательное медицинское страхование финансируется исключительно из средств бюджетов всех уровней и страховых взносов предприятий, учреждений и организаций. Законом разрешается оказывать платные услуги населению медицинскими учреждениями, но без ущерба для программ обязательного медицинского страхования.

2.1.2 Участники системы ОМС и их взаимодействие

Основной целью ОМС является сбор и капитализация страхов взносов и предоставление за счет собранных средств медицинской по, мощи всем категориям граждан на законодательно установленных условиях и в гарантированных размерах. Поэтому систему ОМС следует рассматривать с двух точек зрения. С одной стороны это составная часть государственной системы социальной защиты населения наряду с пенсионным и социальным страхованием. В этом заключается социальная значимость ОМС. С другой стороны, ОМС представляет собой финансовый механизм обеспечения дополнительных к бюджетным ассигнованиям денежных средств на финансирование здравоохранения и оплату медицинских услуг. В этом состоит экономическое значение ОМС. В РФ в сферу ОМС включено только медицине» обслуживание населения. Возмещение заработка, потерянного за время болезни, осуществляется уже в рамках другой государственной системы — социального страхования и не является предмет ом ОМС.

Обязательное медицинское страхование — один из наиболее важных элементов системы охраны здоровья и получения необходимой медицинской помощи в случае заболевания. В России ОМС организуется и осуществляется государством и носит всеобщий характер. Это означает, что государство в лице своих законодательных и исполнительных органов определяет основные принципы организации ОМС, устанавливает тарифы взносов, круг страхователей и создает специальные государственные фонды для аккумуляции взносов на обязательное медицинское страхование. Всеобщность ОМС заключается в обеспечении гражданам РФ равных гарантированных возможностей получения медицинской, лекарственной и профилактической помощи в размерах, устанавливаемых государственными программами ОМС. Финансовые средства государственной системы ОМС формируются за счет обязательных взносов различных категорий страхователей - Страхователи по ОМС, т.е. теми субъектами, которые уплачивают страховые взносы на обеспечение всем гражданам медицинского страхования, выступают хозяйствующие субъекты и местные органы исполнительной власти. Все хозяйствующие субъекты независимо от форм собственности организационно-правовых форм деятельности (работодатели, индивидуальные предприниматели, крестьянские (фермерские хозяйства) обязаны платить страховые взносы за работающее население в составе единого социального налога. Тарифы страховых взносов установлены по регрессивной шкале в зависимости от категории налогоплательщика.

Всеобщность ОМС заключается в обеспечении гражданам РФ равных гарантированных возможностей получения медицинской, лекарственной и профилактической помощи в размерах, устанавливаемых государственными программами ОМС [31, c. 26]. Финансовые средства государственной системы ОМС формируются счет обязательных взносов различных категорий страхователей - Страхователями по ОМС, т.е. теми субъектами, которые уплачивают страховые взносы на обеспечение всем гражданам медицинского страхования, выступают хозяйствующие субъекты и местные органы исполнительной власти. Все хозяйствующие субъекты независимо от форм собственности организационно-правовых форм деятельности (работодатели, индивидуальные предприниматели, крестьянские (фермерские хозяйства обязаны платить страховые взносы за работающее население в составе единого социального налога. Тарифы страховых взносов установлены по регрессивной шкале в зависимости от категории налогоплательщика.

В соответствии с Законом «О медицинском страховании граждан Российской Федерации» управление финансовыми средствами системы ОМС осуществляется фондами обязательного медицинского страхования и страховыми медицинскими организациями. Они заключают договоры на осуществление ОМС, аккумулируют страховые взносы, направляют средства на оплату медицинских услуг. С точки Прения теории страхования вес они выступают страховщиками, но имеют существенные различия и обладают строго разграниченными «полномочиями по выполнению конкретных финансовых и страховых операций.