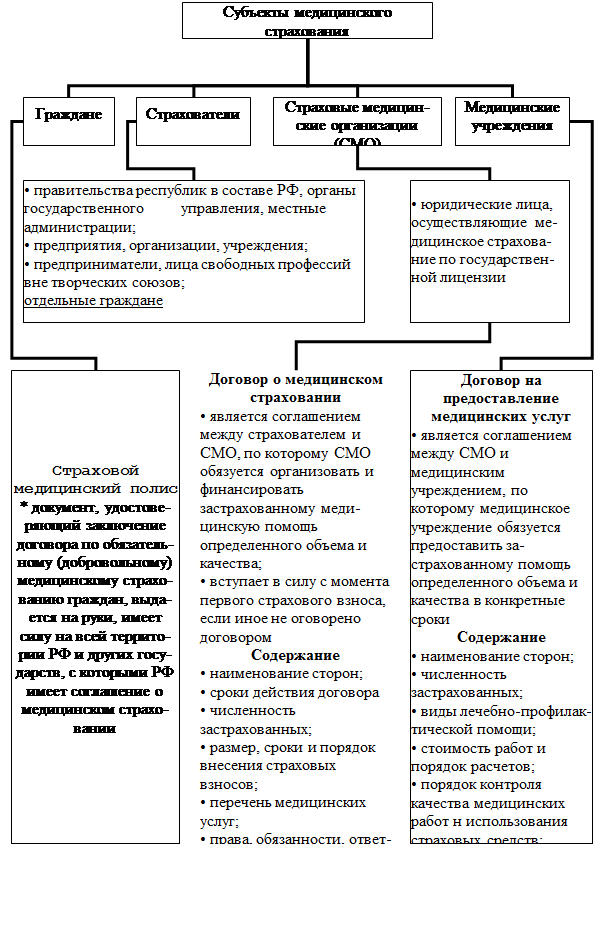

Задание 1. Медицинское страхование граждан России

Одним из видов личного страхования является медицинское страхование, которое ставит целью гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансирование профилактических мероприятий.

Объектом медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

Медицинское страхование является формой социальной защиты интересов в случае потери здоровья по любой причине. Страхование связано с оплатой расходов на лечение, обусловленное получение гражданами медицинской помощи, а также других расходов по поддержанию здоровья. Объектом страхования являются расходы по лечению застрахованного, связанные:

- с посещением врачей и принятием необходимых процедур и др. лечения в амбулаторных условиях;

- с пребыванием в стационарном медицинском учреждении;

- с получением стоматологической помощи и зубным протезированием.

Медицинское страхование, или страхование здоровья, включает все виды страхования по защите имущественных интересов страхователей и застрахованных, связанные с расстройством здоровья и утратой трудоспособности. Медицинское страхование является гарантией получения медицинской помощи, объем и характер которой определяется условиями договора медицинского страхования. Уровень медицинского обслуживания зависит от платной и бесплатной модели медицины.

Медицинское страхование по характеру оказываемой медицинской помощи подразделяется на обязательное и добровольное.

Согласно Закону «О медицинском страховании граждан в РФ», принятому 28.06.1991 г., с изменениями и дополнениями от 02.04.1993 г. № 4741-1, обязательное медицинское страхование является составной частью Государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях соответствующих его программ.

Обязательное медицинское страхование, проводимое в России, приобрело черты социального страхования, так как порядок его проведения установлен государственным законодательством — Законом РФ «О медицинском страховании граждан в Российской Федерации» При этом действует принцип социальной справедливости: богатый платит за бедного. В данном случае это означает, что средства от налогоплательщиков распределяются по нормативно-душевому принципу: на пенсионеров и детей больше, на взрослых меньше.

Реклама

В стране созданы федеральный и территориальные фонды обязательного медицинского страхования.

В качестве страховщиков согласно Закону выступают страховые медицинские организации, имеющие лицензии на право заниматься медицинским страхованием. При этом страхователями, которые оплачивают страховые услуги, являются:

• для неработающих граждан — муниципальные органы самоуправления и администрации республик, областей, городов и т.п.;

• для работающих — предприятия, учреждения, организации, АО, фирмы и другие хозяйствующие субъекты.

От уплаты страховых взносов освобождаются общественные организации инвалидов и находящиеся в их собственности предприятия, объединения, организации, а также предприятия с численностью инвалидов более 50% от общего числа работников.

Размер взносов по ОМС должен обеспечить выполнение программ медицинского страхования и деятельность страховых медицинских организаций (СМО). Проведение медицинского страхования в обязательном порядке создает условия для организации страховой медицины.

Всем гражданам страны по месту жительства или работы выдают страховой медицинский полис. При предъявлении полиса гражданам в медицинских учреждениях оказывают бесплатно медицинскую помощь, предусмотренную базовой программой.

В Российской Федерации все большее развитие получает добровольное медицинское страхование которое было введено в соответствии с законодательством РФ с 1.10.1992 года. Осуществляется за счет прибыли предприятий и личных средств граждан путем заключения договоров. Оно предназначено для финансирования и оказания медицинской помощи сверх социально гарантированного объема, определяемого обязательными страховыми программами.

При проведении добровольного медицинского страхования страховые тарифы устанавливаются по согласованию между страховой организацией и медицинским учреждением. Договоры страхования могут заключаться гражданами индивидуально или в коллективной форме с уплатой страховых взносов из прибыли хозяйствующего субъекта.

Фонды добровольного медицинского страхования образуются за счет:

Реклама

• добровольных страховых взносов предприятий и организаций;

• добровольных страховых взносов различных групп населения и отдельных граждан.

Добровольное страхование может быть как коллективным, так и индивидуальным.

Объем программы предоставления медицинских услуг, возможность выбора условий получения медицинской помощи регламентируются договором (страховым полисом).

Тарифы на медицинские и другие услуги по добровольному медицинскому страхованию должны устанавливаться по соглашению страховщика и медицинского учреждения.

Подробные правила добровольного медицинского страхования разрабатываются страховщиками индивидуально на основе общих правил, разработанных Федеральной службой по надзору за страховой деятельностью в Российской Федерации.

Страхователь — это лицо, которое заключает и подписывает договор о страховании со страховщиком, берет на себя обязательства, определенные договором. Это тот, кто подписывает договор и платит премии, или тот, кто покупает страховой полис.

Страховщиком выступают страховые организации, имеющие соответствующую лицензию.

Выгодоприобретатель — это физическое лицо, назначенное для получения страховой суммы, если произойдет страховой случай.

Заявление о приеме на страхование — это документ (формуляр), составленный страховщиком и заполненный будущим страхователем. Заявление содержит основные исходные данные:

• вид страхования;

• дополнительные гарантии;

• страховую сумму;

• срок страхования;

• периодичность уплаты страховых премий;

• дату вступления договора страхования в силу.

Тарифына медицинские услуги устанавливаются по соглашению между СМО и предприятием, организацией, учреждением или лицом, предоставляющим эти услуги.

Объектом добровольного медицинского страхованияявляется определенный уровень среднедневных затрат на лечение одного больного. Поэтому размер страховой суммы определяется, исходя из среднедневной стоимости и средней продолжительности лечения застрахованного.

Добровольное медицинское страхование осуществляют страховые компании, являющиеся самостоятельными хозяйствующими субъектами с любыми формами собственности.

Для реализации задач медицинского страхования в РФ созданы Федеральный и территориальные фонды медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения. Эти фонды действуют в соответствии с Положением о федеральном обязательном медицинском страховании и Положением о территориальном фондеобязательного медицинского страхования, утверждении постановлениями Верховного Совета РФ от 24 февраля 1993 г. Средства фондов находятся в государственной собственности, не входят в состав бюджетов, других фондов и изъятию не подлежат. Федеральный фонд обязательного медицинского страхования предназначен:

• для выравнивания условий деятельности территориальных фондов по обеспечению финансирования программ обязательного медицинского страхования;

• финансирования целевых программ в рамках обязательного медицинского страхования;

• осуществления контроля за рациональным использованием средств Фонда обязательного медицинского страхования.

Федеральный фонд обязательного медицинского страхованияявляется юридическим лицом, подотчетным Правительству РФ. Средства Фонда находятся в государственной собственности. Устав Федерального фонда обязательного медицинское страхования утвержден Постановлением Правительства РФ 29 июня 1998 г. № 857 "Об утверждении устава Федерального фонда обязательного медицинского страхования".

Руководство деятельностью Федерального фонда осуществляют правление и исполнительная дирекция во главе с исполнительным директором, который назначается Правительством РФ по согласованию с правлением Фонда. Контроль за деятельностью Фонда осуществляет ревизионная комиссия. Отчеты о доходах и расходах Федерального фонда представляются сначала в Правительство РФ, а затем в Государственную думу.

Основными задачами Федерального фонда обязательного медицинского страхования являются:

• обеспечение реализации Закона РФ о медицинском страховании в Российской Федерации;

• обеспечение финансовой устойчивости системы обязательного медицинского страхования в субъектах России, т. е. выравнивание условий деятельности территориальных фондов по финансированию программ обязательного медицинского страхования;

• обеспечение предусмотренных законодательством Российской Федерации прав граждан в системе обязательного медицинского страхования;

• участие в разработке и осуществлении государственной финансовой политики в области обязательного медицинского страхования;

• разработка и осуществление комплекса мероприятий по обеспечению финансовой устойчивости системы обязательного медицинского страхования.

Главным в деятельности Фонда обязательного медицинского страхования является сохранение для населения государственных социальных гарантий в области охраны здоровья, основными из которых стали:

• бесплатность и общедоступность медицинской помощи в государственных и муниципальных лечебно-профилактических учреждениях;

• соблюдение принципов социальной справедливости и солидарной ответственности;

• создание юридических основ для защиты прав и интересов пациентов в не зависимых от ведомственных структур! территориальных фондах ОМС и страховых медицинских организациях.

Средства Федерального фонда образуются за счет:

• части единого социального налога (взноса) предприятий, учреждений, организаций и иных хозяйствующих субъектов, независимо от форм собственности, на обязательное медицинское страхование в размерах, установленных Федеральным законом;

• взносов территориальных фондов на реализацию совместных программ, выполняемых на договорных началах;

• ассигнований из федерального бюджета на выполнение федеральных программ обязательного медицинского страхования;

• добровольных взносов юридических и физических лиц;

• доходов от использования временно свободных финансовых средств Федерального фонда;

• нормированного страхового запаса финансовых средств Федерального фонда и иных поступлений.

Основная функцияФедерального фонда обязательного медицинского страхования состоит в выравнивании условий деятельности территориальных фондов по финансированию программ обязательного медицинского страхования.

Территориальные фонды обязательного медицинского страхованиясоздаются по решению органов государственной власти субъекта Федерации. Положение о территориальных фондах обязательного медицинского страхования утверждено Постановлением Правительства РФ от 24 февраля 1993 г. В регионах (областях, краях, республиках) могут создаваться филиалы.

Территориальный фонд создается для финансирования территориальных программ обязательного медицинского страхования.

Руководство деятельностью фонда осуществляют правление и исполнительный директор. Контроль осуществляет ревизионная комиссия. Состав правления утверждается законодательным (представительным) органом власти субъекта Федерации.

Территориальные фонды обязательного медицинского страхования, создаваемые представительной властью субъектов Федерации, осуществляют следующие функции:

• аккумулируют финансовые средства ОМС на уровне территориальных;

• финансируют страховые медицинские организации, имеющие соответствующие лицензии и заключившие договор обязательного медицинского страхования, по дифференцируемым подушевым нормативам, устанавливаемым правлением территориального фонда;

• проводят финансово-кредитную деятельность по обеспечению системы обязательного медицинского страхования;

• выравнивают финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования;

• предоставляют кредиты, в том числе льготные, страховщикам при обоснованной нехватке у них финансовых средств;

• производят накопление финансовых резервов для обеспечения устойчивости системы обязательного медицинского страхования;

• контролируют рациональное использование финансовых ресурсов, направляемых на обязательное медицинское страхование граждан. Средства территориального фонда формируются за счет:

1) части единого социального налога (взноса) предприятий, организаций, учреждений и иных хозяйствующих субъектов, независимо от форм собственности на обязательное медицинское страхование, установленных законодательством РФ, а также средств, предусматриваемых органами исполнительной власти в соответствующих бюджетах на обязательное медицинское страхование;

2) доходов, получаемых от использования временно свободных финансовых средств и нормированного страхового запаса финансовых средств территориальных фондов;

3) финансовых средств, взыскиваемых со страхователей, медицинских учреждений и. других юридических и физических лиц в результате предъявления им требований о возвращении затрат;

4) добровольных взносов юридических и физических лиц;

5) других поступлений, не запрещенных законодательством.

Сбор налога (взноса) от работодателей осуществляют налоговые органы в порядке, установленном гл. 24 ч. II Налогового кодекса РФ.

Средства территориального фонда направляются страховым компаниям, выдающим страховой полис, по которому гражданин получает бесплатно гарантированный объем медицинских услуг. В этот объем войдут как минимум скорая медицинская помощь, лечение острых заболеваний, обслуживание беременных и медицинская помощь детям, пенсионерам, инвалидам.

Задание 2

2.1 Кто проводит сбор платежей по обязательному медицинскому страхованию?

а) страховая компания, имеющая лицензию;

б) территориальный фонд обязательного медицинского страхования.

Ответ б)

Обязательное медицинское страхование, проводимое в России, приобрело черты социального страхования, так как порядок его проведения установлен государственным законодательством — Законом РФ «О медицинском страховании граждан в Российской Федерации» При этом действует принцип социальной справедливости: богатый платит за бедного. В данном случае это означает, что средства от налогоплательщиков распределяются по нормативно-душевому принципу: на пенсионеров и детей больше, на взрослых меньше.

В стране созданы федеральный и территориальные фонды обязательного медицинского страхования.

2.2

Кто является страхователем по обязательному медицинскому страхованию?

а) работники предприятий;

б) предприятия-работодатели.

Ответ б)

В качестве страховщиков согласно Закону выступают страховые медицинские организации, имеющие лицензии на право заниматься медицинским страхованием. При этом страхователями, которые оплачивают страховые услуги, являются:

• для неработающих граждан — муниципальные органы самоуправления и администрации республик, областей, городов и т.п.;

• для работающих — предприятия, учреждения, организации, АО, фирмы и другие хозяйствующие субъекты.

2.3

Есть ли различия в проведении обязательного и добровольного медицинского страхования?

Медицинское страхование по характеру оказываемой медицинской помощи подразделяется на обязательное и добровольное.

Согласно Закону «О медицинском страховании граждан в РФ», принятому 28.06.1991 г., с изменениями и дополнениями от 02.04.1993 г. № 4741-1, обязательное медицинское страхование является составной частью Государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования.

В Российской Федерации все большее развитие получает добровольное медицинское страхование. Оно предназначено для финансирования и оказания медицинской помощи сверх социально гарантированного объема, определяемого обязательными страховыми программами.

Фонды добровольного медицинского страхования образуются за счет:

• добровольных страховых взносов предприятий и организаций;

• добровольных страховых взносов различных групп населения и отдельных граждан.

2.4

Кто проводит добровольное медицинское страхование?

а) предприятия, организации;

б) территориальный фонд ОМС;

в) страховая компания.

Ответ в)

При проведении добровольного медицинского страхования страховые тарифы устанавливаются по согласованию между страховой организацией и медицинским учреждением. Договоры страхования могут заключаться гражданами индивидуально или в коллективной форме с уплатой страховых взносов из прибыли хозяйствующего субъекта.

2.5

Для заключения договора добровольного коллективного страхования работников предприятий от несчастных случаев обязательно ли наличие письменного заявления?

Да.

Задание 3

Задача 1

| Номер варианта |

Возраст (х), лет |

Число лиц, доживающих

до возраста

х лет, 1х

|

Число лиц, умирающих при переходе от х лет к возрасту (х+1) лет, dx

|

| 8 |

47 |

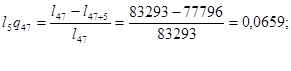

83293 |

1000 |

| 48 |

82293 |

1049 |

| 49 |

81244 |

1115 |

| 50 |

80129 |

1135 |

| 51 |

78994 |

1198 |

| 52 |

77796 |

1264 |

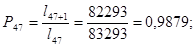

Для лица, чей возраст 47 лет, вероятность прожить еще один год (Р47

) составляет

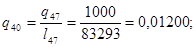

вероятность умереть в течение предстоящего года (q47

) жизни равняется

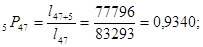

вероятность пожить пять лет (5

Р47

) к ряду равняется

вероятность умереть в течение предстоящих пяти лет (l5

q47

) равняется

вероятность умереть на пятом году жизни (5

lq47

) равняется

Задача 2

Стоимость застрахованного имущества составляет 16500 д. е., страховая сумма 14500 д. е., ущерб страхования –8400 д. е. Исчислить страховое возмещение по системе первого риска и системе пропорциональной ответственности.

Решение:

Страхование по системе первого риска предполагает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. Для условий данной задачи страховое возмещение по системе первого риска составляет 8400 д. е.

Расчет страхового возмещения по системе пропорциональной ответственности осуществляется по формуле:

В соответствии с условиями задачи страховое возмещение по системе пропорциональной ответственности составит 7382 д. е. (8400 14500 д. е.):16500 д. е. 14500 д. е.):16500 д. е.

Задача 3

| Номер варианта |

Численность работников предприятия, чел. |

Доля работников, участвующих в страховании, % |

Вероятность госпитализации, % |

Средняя стоимость лечения больного в стационаре, д. е. |

| 8 |

370 |

83=307чел |

20 |

600 |

Типовая задача 3.

Пример решения.

Страховая компания заключила договор с промышленным предприятием на добровольное групповое медицинское страхование 307 работников.

Средняя стоимость обслуживания в поликлиниках, с которыми медицинская страховая компания имеет договор, составляет 150 д. е. в год, вероятность госпитализации равна 20%, средняя стоимость лечения одного больного в стационарах, с которыми страховая компания имеет договор, составляет 600 д. е.. Накладные расходы медицинской страховой компании на ведение в расчете на одного застрахованного составляют в среднем 25 д. е., планируемая прибыль компании равна 20%.

Рассчитать годовой страховой взнос промышленного предприятия на медицинское страхование 307 сотрудников.

Решение:

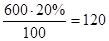

1. Определим нетто-ставку на одного застрахованного при условии, что в расчете на одного человека: на амбулаторную помощь затрачивается 150 д. е., а на лечение в стационаре при вероятности госпитализации равной 20%, - 162,5 д. е. (600 д. е. – полная стоимость стационарного лечения одного больного).

д. е. д. е.

Нетто-ставка равна стоимости всего медицинского обслуживания

150 д. е. +120 д. е. =270 д. е. 150 д. е. +120 д. е. =270 д. е.

2. Рассчитаем нагрузку при условии, что накладные условия медицинской страховой компании на одного застрахованного равны 25 д. е.

Себестоимость страхования для страховой компании включает стоимость медицинской помощи и накладные расходы

270 д. е. +25 д. е. =295 д. е. 270 д. е. +25 д. е. =295 д. е.

Прибыль – 20% от себестоимости – составит 59 д. е.

Нагрузка с учетом прибыли будет равна 84 д. е. (25+59).

3. Рассчитаем брутто-ставку на одного застрахованного (брутто-ставка=нетто-ставка + нагрузка)

270 д. е. + 84 д. е. = 364 д. е.

4. Определим взнос на 307 застрахованных

364 д. е. · 307=111748 д. е. 364 д. е. · 307=111748 д. е.

Задача 4

| Номер варианта |

S |

|

q |

n |

|

f |

| 8 |

47 |

37 |

0,037 |

355 |

2,07 |

35,3 |

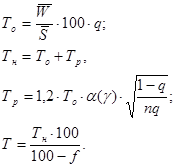

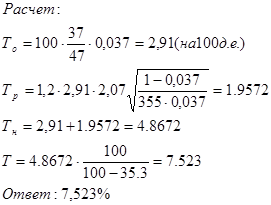

Для расчета тарифной ставки страхования профессиональной ответственности аудиторов используются следующие показатели:

· Экспертная оценка вероятности наступления страхового случая (q);

· Средняя страховая сумма ( ); );

· Среднее возмещение при наступлении страхового случая ();

· Количество договоров (n);

· Вероятность непревышения возможных возмещений над собранными взносами (γ);

· Доля нагрузки в структуре тарифа (f);

· Брутто-ставка (Т);

· Нетто-ставка (Тн

);

· Основная часть нетто-ставки (То

).

Алгоритм расчета:

Условия задачи: средняя страховая сумма составляет 47 тыс. д. е.;

Среднее возмещение при наступлении страхового случая – 37 тыс. д. е.

Литература

1. Страхование. – Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2003. – 288 с.

2. Финансы: Учебник / Под ред. Д.э.н., проф. И.П. Литовченко. – М.: Издательско-торговая корпорация «Дашков и К », 2004. – 724с.

3. Гражданский Кодекс Российской Федерации, часть II, глава 48.

4. Страхование: Учебник для ВУЗов / Под редакцией В.В. Шахова. – М.: Анкил, 2002. – 480 с.

|