| СОДЕРЖАНИЕ

Введение

1 Экономическая сущность и финансовые основы медицинского страхования

1.1 Состав и структура медицинского страхования

1.2 Теория и практика функционирования медицинского страхования за рубежом

1.3 Социально-экономическое содержание системы добровольного медицинского страхования

2 Организация финансового обеспечения здравоохранения в системе медицинского страхования

2.1 Государственные гарантии, предоставляемые гражданам РФ по оказанию медицинской помощи

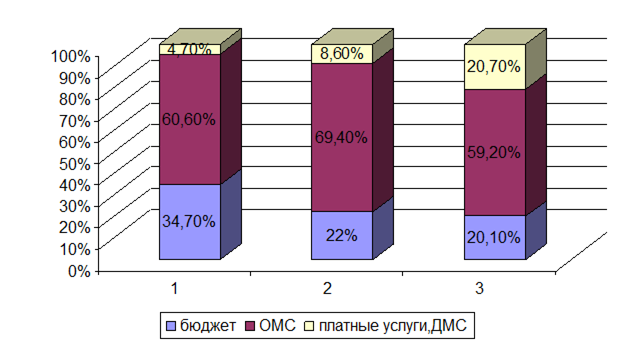

2.2 Аналитический обзор по страховым организациям, медицинского страхования в Свердловской области

2.3 Характеристика функционирования ЗАО СК "Мединком"

3 Финансово-экономическое обоснование развития медицинского страхования в Российской федерации

3.1 Экономико-организационные и законодательные совершенствования медицинского страхования

3.2 Экономический эффект от введения "пакетного" медицинского страхования

Заключение

Список использованной литературы

Приложения

Актуальность темы дипломного исследования связана с тем, что многогранные перемены современного российского общества кардинальным образом изменяли жизненную стратегию людей. Показатели здоровья стали рассматриваться в качестве кумулятивных индикаторов уровня благополучия, качества жизни в целом. Здоровье - реальный человеческий ресурс. Медицинское страхование содействует человеку в преодолении проблем охраны здоровья.

В настоящее время медицинское страхование находится на этапе развития всех форм: обязательной и добровольной. Механизмы реализации форм медицинского страхования должны в полной мере осуществляться в рыночных условиях хозяйствования и реально гарантировать гражданам Российской Федерации доступную медицинскую помощь.

Объект исследования - совокупность экономических отношений, возникающих в деятельности медицинской страховой организации - ЗАО СК «МЕДИНКОМ».

Предмет исследования – финансовый механизм медицинского страхования.

Цель дипломной работы - изучение теоретических основ и практических аспектов функционирования медицинского страхования в РФ; разработка и обоснование механизма функционирования и реформирования системы медицинского страхования с определением активной роли государства, органов управления здравоохранением, медицинских учреждений и страховщиков.

Реклама

Задачи исследования:

- провести теоретический анализ экономической сущности и финансовых основ медицинского страхования;

- исследовать организацию финансового обеспечения здравоохранения в системе медицинского страхования

- разработать рекомендации по развитию медицинского страхования в РФ, обосновать их экономическую эффективность.

Информационная база дипломного исследования: В ходе подготовки дипломного исследования использованы федеральные законы, нормативные решения Министерства финансов Российской Федерации, Министерства здравоохранения и социального развития Российской Федерации, Федеральной службы государственной статистики, аналитические материалы страховой медицинской организации. Важной частью информационной базы послужили труды ученых-экономистов, упомянутых в библиографии.

Методы дипломного исследования: В ходе проведения дипломного исследования использовался диалектический метод, раскрывающий возможности изучения экономических явлений в динамическом развитии, взаимосвязи и взаимообусловленности. Системный подход к объекту исследования реализовывался при помощи метода научной абстракции, графических приемов, анализа и синтеза, группировок и сравнения.

Структура работы отражает логику, порядок исследования и решения поставленных задач. Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы, таблиц и рисунков.

В первой главе «Экономическая сущность и финансовые основы медицинского страхования» определены формы и принципы организации, и источники финансирования медицинского страхования. Достаточное внимание уделено обобщению теории и практики функционирования медицинского страхования за рубежом. Довольно важным является построение и социально-экономическое содержание системы добровольного медицинского страхования.

Во второй главе «Организации финансового обеспечения здравоохранения в системе медицинского страхования» дана оценка государственных гарантий оказания гражданам Российской Федерации медицинской помощи. Важной выступает характеристика территориальной программы государственных гарантий оказания бесплатной медицинской помощи гражданам Российской Федерации, проживающим на территории субъекта Федерации (на примере Свердловской области) с выделение финансового механизма с обоснованием законодательно-экономической базы управления. Представлена характеристика деятельности конкретной страховой организации, продемонстрированы основные финансово-хозяйственные показатели в динамике.

Реклама

В третьей главе «Финансово-экономическое обоснование развития медицинского страхования в РФ» намечены экономико-организационные и законодательные основы совершенствования обязательного медицинского страхования. При этом рассматриваются базовые тарифы на медицинские услуги и источники финансирования в системе обязательного медицинского страхования.

1.1

Состав и структура медицинского страхования

Медицинское страхование - форма социальной защиты интересов населения в охране здоровья, имеющая своей целью гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия (Закон РФ от 28 июня 1991 г. N 1499-I "О медицинском страховании граждан в Российской Федерации"). При платной медицине данный вид страхования является инструментом для покрытия расходов на медицинскую помощь, при бесплатной медицине - это дополнительный источник финансирования медицинских затрат.

В большинстве стран мира, и Россия в этом смысле - не исключение, расходы граждан, связанные с получением медицинской помощи, возмещаются за счет средств обязательного или/и добровольного медицинского страхования[25, c.54].

Рассмотрим систему медицинского страхования с точки зрения деятельности ее участников и субъектов. Согласно Закону РФ «О медицинском страховании граждан в Российской Федерации» субъектами ОМС являются юридические лица, обязанные в соответствии с законом заключать договор ОМС и уплачивать страховые взносы. При страховании неработающих граждан в качестве страхователей выступают государственные органы исполнительной власти субъектов РФ и органы местного самоуправления. Страхователями для работающих граждан являются работодатели — предприятия, организации, учреждения, физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Страховщиками являются юридические лица — страховые медицинские организации (СМО), имеющие государственную лицензию на осуществление ОМС. Кроме того, СМО независимо от ее организационно-правовой формы на дату регистрации должна иметь оплаченный уставный капитал стоимостью не менее 1200-кратного минимального размера оплаты труда, установленного законодательством. Другие организационные, экономические требования, предъявляемые к деятельности СМО, изложены в Общем положении о СМО, утвержденном постановлением Правительства РФ № 41 от 23.01.92. Страховые медицинские организации проводят ОМС на некоммерческой основе [30, c.78].

Застрахованными лицами являются физические лица, в пользу которых заключен договор ОМС.

В качестве медицинских учреждений в системе ОМС выступают лечебно-профилактические учреждения (поликлиники, больницы, медицинские центры), научно-исследовательские медицинские институты, другие медицинские учреждения, имеющие лицензии на оказание медицинской помощи по программам ОМС и добровольного медицинского страхования, а также прошедшие аккредитацию и получившие соответствующий сертификат [21, c.90].

Добровольное медицинское страхование регулируется теми же законами, что и ОМС.

Предметом ДМС является здоровье застрахованного лица, подверженное риску его повреждения в результате неблагоприятных событий или заболевания застрахованного, вызывающих необходимость обращения в медицинские учреждения за получением медицинской помощи.

Объектом ДМС являются имущественные интересы застрахованного лица, связанные с дополнительными затратами на получение медицинской помощи в связи с обращением в медицинские учреждения.

Страховым случаем является обращение застрахованного лица в течение срока действия договора ДМС в медицинское учреждение из числа предусмотренных договором при заболеваниях, повреждениях здоровья иди определенных состояниях застрахованного, требующих оказания медицинской помощи, услуг, включенных в программу (договор) ДМС.

Субъектами ДМС являются страхователи, страховщики, застрахованные лица, медицинские учреждения.

Страхователями при ДМС могут быть в отличие от ОМС дееспособные физические лица, заключающие, как правило, договоры индивидуального медицинского страхования в свою пользу (страхователь является одновременно и застрахованным лицом) или в пользу другого лица (застрахованного) и уплачивающие страховую премию (взносы) из своих доходов. Страхователями являются также юридические лица, заключающие договоры коллективного медицинского страхования в пользу своих работников.

Страхователи — юридические лица могут уплачивать страховую премию по договорам ДМС за счет средств создаваемых ими страховых фондов для проведения различных видов страховой защиты путем отчислений, относимых на издержки производства и обращения. При недостатке этих средств возможно использование прибыли, остающейся в распоряжении предприятия (чистой прибыли).

Страховщиками при добровольном медицинском страховании могут быть не только СМО, но и страховые компании, проводящие другие виды личного и имущественного страхования, получившие лицензию на ДМС.

Застрахованными лицами могут быть физические лица, не имеющие заболеваний, ограничивающих принятие их на страхование в соответствии с правилами ДМС. Не принимаются обычно на страхование граждане, состоящие на учете в психоневрологических, туберкулезных, кожно-венерических диспансерах, а также ВИЧ-инфицированные, инвалиды I группы. Договор ДМС (в большинстве случаев) заключается на основании письменного заявления страхователя по установленной страховщиком форме и прилаженной к нему «Анкеты здоровья» подлежащего страхованию физического лица (застрахованного). За достоверность представленных в заявлении и «Анкете здоровья» данных несут ответственность согласно ч. 3 ст. 944 ГК РФ страхователь и застрахованное лицо. Договор ДМС может быть заключен без проведения медицинского освидетельствования состояния здоровья застрахованного [26, c.33].

Медицинские учреждения, оказывающие медицинскую помощь и услуги застрахованным лицам по программам ДМС, должны соответствовать тем же требованиям, что и при ОМС. Они предоставляют медицинские услуги, помощь по программам ДМС на договорной основе со страховщиками.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования. Обязательное медицинское страхование предусматривает минимально необходимый перечень медицинских услуг, который гарантируется каждому человеку, имеющему страховой полис, право на пользование медицинскими услугами: услугами стационара, поликлиники, помощью на дому и т.п. Однако страховая медицина не предусматривает уход за больными, проведение профосмотров, дорогостоящего лечения.

Добровольное медицинское страхование является дополнением к обязательному страхованию. Осуществляется оно на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования. Добровольное медицинское страхование может быть коллективным и индивидуальным. [38,c.71]

Основные отличия обязательного и добровольного медицинского страхования друг от друга состоят в следующем:

а) по классификации отраслей:

1) обязательное медицинское страхование — один из видов социального страхования;

2) добровольное медицинское страхование - один из видов личного страхования (по законодательству Российской Федерации) ;

б) по кругу (охвату) страхователей (застрахованных):

1) для обязательного медицинского страхования характерен всеобщий,

2) массовый охват;

3) для добровольного медицинского страхования - в силу принципа добровольности заключения договора носит выборочный характер .и может проявляться в форме как коллективного, так и индивидуального страхования;

в) по признаку инструментов правового регулирования: обязательное медицинское страхование регламентируется в основном законом об

1) обязательном страховании;

2) добровольное медицинское страхование регулируется действующим

3) гражданским законодательством и специальным страховым законодательством (например, законом о договоре страхования, как в Германии, или законом об организации страхового дела в РФ, как в России);

г) по субъектному составу:

1) обязательное медицинское страхование осуществляется, как правило, государственной организацией и страхователями выступают работодатели;

2) добровольное медицинское страхование осуществляется частными страховыми организациями и страхователями выступают юридические лица и граждане по собственному волеизъявлению;

д) по порядку установления условий страхования: в обязательном медицинском страховании определяются государством и, как правило, закрепляются в законе об обязательном страховании;

1) в добровольном медицинском страховании условия страхования,

2) полисные условия, тарифы и т.п., определяются коммерческими страховыми компаниями по согласованию с органом по надзору за страховой деятельностью;

е) по источнику финансирования:

1) в обязательном медицинском страховании - это взносы работодателей, государственный бюджет;

2) в добровольном медицинском страховании - источник формируется из личных доходов граждан, прибыли работодателей, и по природе своей это добровольные расходы страхователей;

ж) по объему страхового покрытия:

1) обязательное медицинское страхование гарантирует стандартный минимальный объем услуг, при этом программа, как правило, утверждается компетентным органом государственной власти;

2) в добровольном медицинском страховании программа страхования и объем услуг устанавливаются правилами страхования и договором страхования;

з) по применяемым принципам контроля качества медицинских услуг:

1) в обязательном медицинском страховании система контроля качества определяется компетентным органом государственной власти;

2) в добровольном медицинском страховании система контроля качества устанавливается договором страхования. [43, c.179]

Бюджетный источник финансирования участия государства в обязательном медицинском страховании при уплате взносов за определенные категории населения (неработающее население: пенсионеры, дети и некоторые другие) формируется за счет налогов. Средства по этой статье бюджетных расходов аккумулируются в специальном государственном фонде, который распределяет средства среди тех страховых компаний, которые обладают правом на осуществление обязательного медицинского страхования. Страховые компании, в свою очередь, являясь посредниками между государством и медицинским учреждением, занимаются экономической экспертизой медицинских услуг учреждений и решают проблему эффективности использования выделенных средств [45, c.115].

Добровольное медицинское страхование может осуществляться как дополнительное к обязательному страхованию, но на основе договора (т.е. на добровольной основе) либо как самостоятельный вид страхования безотносительно к тому, существует ли в той или иной стране система обязательного медицинского страхования.

Чтобы определить и проанализировать задачи социального страхования необходимо отметить его основные функции и виды. К важнейшим функциям социального страхования, как составляющей социальной политики относятся:

- защитная функция заключается в поддержании сложившегося материального уровня застрахованного, если обычный источник дохода становится для него недоступным, а также, когда ему предстоят дополнительные непредвиденные расходы, не предусмотренные в его привычном бюджете;

- компенсирующая функция состоит в возмещении ущерба утраты трудоспособности и ущерба здоровью с помощью материального возмещения утраты заработка, а также оплаты услуг в связи с лечением и реабилитацией;

- воспроизводственная функция заключается в том, что социальное страхование призвано обеспечивать застрахованным (и членам их семей) покрытие всех расходов, достаточных для нормального протекания воспроизводственного цикла (что охватывает практически весь жизненный цикл) в случае болезни, старости, инвалидности, безработицы, беременности;

- перераспределительная функция определяется тем, что социальное страхование значительно влияет на общественное распределение и перераспределение. Социальные выплаты увеличивают долю вновь созданной стоимости, направляемой на потребление застрахованным. Сущность функции заключается в разделении материальной ответственности за социальные риски между всеми застрахованными, всеми работодателями и государством;

- стабилизирующая функция заключается в согласовании интересов социальных субъектов по ряду принципиальных для жизнедеятельности наемных работников вопросов - уровню социальной защиты; кругу лиц, подлежащих социальному страхованию; распределению финансовой нагрузки между социальными субъектами; участию в управлении социальным страхованием [16, c.238].

В основе обязательного медицинского страхования лежат следующие основные организационно-экономические и правовые принципы.

а) Всеобщий характер.

Все граждане РФ независимо от пола, возраста, состояния здоровья, места жительства, уровня личного дохода имеют право на получение медицинских услуг, включенные в государственную (базовую) программу ОМС.

б) Государственный характер.

Средства ОМС находятся в государственной собственности РФ. Государство в лице местных органов исполнительной власти выступает непосредственным страхователем неработающего населения. Оно осуществляет контроль за сбором, перераспределением и использованием средств обязательного медицинского страхования, обеспечивает финансовую устойчивость системы ОМС, гарантирует выполнение обязательств перед застрахованными.

в) Некоммерческий характер.

Средства ОМС не могут стать доходом (прибылью) юридических и физических лиц, являющихся акционерами или учредителями страховых медицинских организаций, участвующих в операциях ОМС. Прибыль (доход), получаемая от операций ОМС, может направляться только на развитие системы ОМС и учреждений здравоохранения.

г) Общественная солидарность и социальная справедливость.

Все члены общества имеют равные права на получение медицинской помощи за счет средств ОМС, однако фактически потребление медицинских услуг осуществляется лишь отдельными, нуждающимися в них лицами.

Страховые платежи по ОМС уплачиваются за всех граждан, но востребование финансовых ресурсов осуществляется лишь по обращению за медицинской помощью (принцип "здоровый платит за больного"). Номенклатура и объем предоставляемых услуг не зависит от абсолютного размера платежа по ОМС. Граждане с различным уровнем дохода и соответственно с различным объемом начислений на заработную плату имеют одинаковые права на получение медицинских услуг, входящих в программу обязательного медицинского страхования (принцип "богатый платит за бедного") [13, c.311].

Финансовый механизм функционирования медицинского страхования.

ОМС осуществляется на основе двух видов программ — базовой программы и территориальных (по субъектам РФ) программ ОМС. Базовая программа разрабатывается Минздравом РФ, согласовывается с Минфином РФ, профсоюзными органами и утверждается Правительством РФ. Базовой программой ОМС гарантируются:

- первичная медико-санитарная помощь, включающая скорую медицинскую помощь, диагностику и лечение в амбулаторных условиях (включая неотложную и доврачебную помощь), консультации специалистов, прививки, периодические медицинские осмотры установленных контингентов, дородовой или послеродовой патронаж, прерывание беременности;

- первичная медико-социальная помощь (включая доврачебную помощь и помощь на дому больным, инвалидам и престарелым);

- восстановительное лечение, реабилитация и динамическое наблюдение детей, подростков, инвалидов;

- стационарная медицинская помощь больным с острыми заболеваниями и обострениями, хроническими заболеваниями, при травмах, отравлениях, ожогах, инфекционных заболеваниях, лицам, подлежащим изоляции в стационаре, плановой госпитализации для диагностических исследований и лечения.

На основе базовой программы органами управления субъектов РФ разрабатываются и утверждаются территориальные программы ОМС. Объем и условия оказания медицинских услуг, предусмотренные ТП ОМС, не могут быть ниже установленных в базовой программе. [2, c.24]

Объем и условия лекарственной помощи определяются ТП ОМС. Оплата медикаментов и изделий медицинского назначения в стационаре и при оказании скорой помощи осуществляется за счет территориального фонда ОМС (ТФ ОМС), а при амбулаторно-поликлинической помощи и лечении — за счет личных средств граждан.

Для обеспечения равных условий оказания населению медицинской помощи по ОМС во всех субъектах РФ используются средства Федерального фонда ОМС (ФФ ОМС) и финансовые средства государственной, муниципальной систем здравоохранения.

Финансовые средства государственной системы ОМС формируются за счет уплаты страхователями страховых взносов в Федеральный и территориальные фонды ОМС, созданные органами государственной власти (Федеральным Собранием и Правительством РФ, органами власти субъектов РФ) и осуществляющие свою деятельность как самостоятельные некоммерческие финансово-кредитные учреждения. [11, c.248]

Страхователи-работодатели производят отчисления (страховые взносы) за работающих граждан в эти фонды по страховому тарифу от фонда оплаты труда (ФОТ) по всем основаниям, который устанавливается законом. За неработающих граждан взносы перечисляются соответствующими органами исполнительной власти субъектов РФ, муниципальными образованиями из их бюджетов по установленной ставке на одного человека. При недостатке средств в муниципальных бюджетах предусматривается возможность целевых дотаций из бюджетов субъектов РФ на уплату взносов в фонды ОМС.

Страховая медицинская организация получает средства на оплату оказанных застрахованным лицам медицинских услуг по ОМС от территориального фонда ОМС (ТФ ОМС) на основании договора о проведении ОМС и его финансирования между страховщиком и этим фондом. [15, c.313]

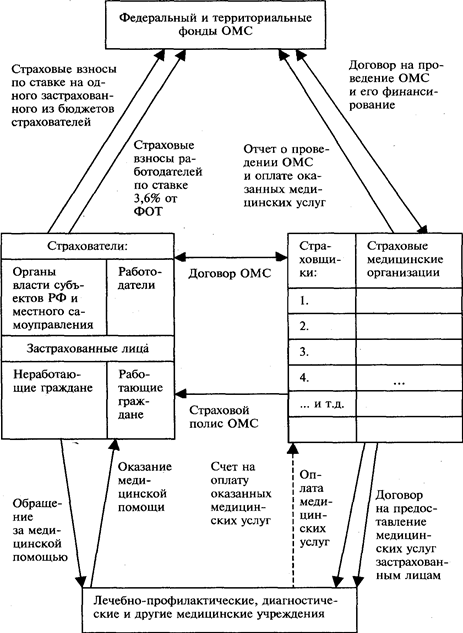

Принципиальная схема движения финансовых средств и организации страховых отношений в системе ОМС представлена на рисунке 1. [18, c.119]

Обязательное медицинское страхование осуществляется на основании двух видов договоров: договора на оказание медицинских услуг, заключаемого между страховщиком и медицинским учреждением, и договора ОМС между страхователем и страховой организацией (СМО).

Рисунок 1 - Принципиальная схема организации ОМС

Типовой договор ОМС содержит: наименование сторон; обязанности страховщика по оплате медицинских и иных услуг, оказываемых застрахованным лицам (по прилагаемому к договору перечню услуг на момент его заключения и списку застрахованных), а также по выдаче каждому застрахованному страхового полиса; обязанности страхователя по уплате страховых взносов в фонд ОМС (с поквартальным перерасчетом при изменении числа застрахованных) и представление в установленный договором срок списка застрахованных лиц страховщику; программу ОМС и перечень медицинских учреждений, оказывающих медицинскую помощь застрахованным по этой программе; размер страхового тарифа, сроки и форму уплаты страховых взносов; момент вступления договора ОМС в действие и срок его действия; ответственность сторон за невыполнение своих обязательств по договору ОМС и ответственность страховщика за некачественное оказание медицинских услуг застрахованным лицам; порядок разрешения споров; юридические адреса и банковские реквизиты сторон.

Договоры об оказании медицинской помощи и услуг застрахованным по ОМС заключаются между СМО — страховщиками и медицинскими учреждениями. Порядок, условия заключения, исполнения, изменения и прекращения данного договора регулируются ст. 420—453 ГК РФ и указанным выше законом о медицинском страховании. Договор наряду с общепринятыми положениями содержит: перечень и объем подлежащих оказанию медицинских услуг по программе ОМС; количество застрахованных лиц, порядок их обращения за медицинской помощью и учета объема оказанных услуг; размер платы (тарифов) за медицинские услуги, порядок их установления и согласования со страховщиком; порядок и форму расчетов между сторонами договора; требования к качеству медицинских услуг и ответственность исполнителя за низкий его уровень. [29, c.208]

В соответствии с разработанными в 1993 г. ФФ ОМС «Методическими рекомендациями по выбору способа и организации оплаты медицинской помощи в системе ОМС граждан» применяются следующие способы оплаты медицинской помощи:

- по смете расходов на оказание медицинских услуг по перечню, включенному в программу ОМС;

- по средней стоимости пролеченного больного данной группы больных;

- за пролеченного больного;

- за число койко-дней;

- комбинированный способ.

Тарифы на медицинские услуги при ОМС согласно Закону о медицинском страховании устанавливаются соглашением между страховыми медицинскими организациями, органами исполнительной власти субъектов РФ, муниципальных образований и профессиональными медицинскими ассоциациями. [31, c.311]

Страховой полис ОМС выдается застрахованному лицу страховой медицинской организацией или страхователем-работодателем, а в некоторых случаях — медицинскими учреждениями по постоянному месту жительства. По страховому полису ОМС застрахованные граждане имеют право на получение медицинских услуг по перечню и в объеме, предусмотренных в программе ОМС, на всей территории РФ; свободный выбор медицинской организации и врача; предъявление иска страхователю, СМО, медицинскому учреждению, в том числе на материальное возмещение причиненного вреда здоровью.

В системе ОМС страховщику отводится ведущая роль в организации страхования граждан на случай болезни, повреждения здоровья; в использовании средств, уплачиваемых страхователями в фонды ОМС в виде страховых взносов; в контроле за объемом и качеством оказываемых застрахованным лицам медицинских услуг аккредитованными медицинскими учреждениями.

СМО при необходимости создают экспертные медицинские комиссии, которые проверяют правильность поставленного диагноза, проведенного лечения, рекомендованных медицинских процедур, медикаментов. При наличии ошибок, низкого качества оказываемой медицинской помощи СМО вправе частично или полностью не возмещать затраты медицинского учреждения на предоставленные медицинские услуги, предъявить в соответствии с договором штрафные санкции, расторгнуть договор, поставить вопрос о лишении аккредитационного сертификата.

Страхователь, а также застрахованный гражданин при неудовлетворительной работе СМО по организации страхования, по контролю за объемом и качеством предоставляемых медицинскими учреждениями услуг или защите интересов застрахованных лиц (в том числе в суде) вправе обратиться в ТФ ОМС с просьбой о замене СМО. Страхователь может также расторгнуть договор ОМС. [44, c.233]

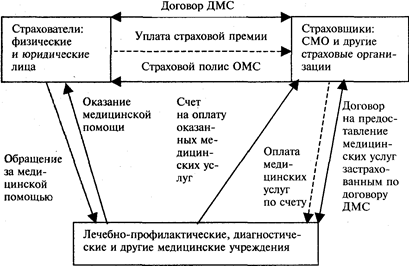

Если финансовые средства государственной системы ОМС (страховой фонд) аккумулируются в централизованных Федеральном и территориальных фондах ОМС, минуя СМО, то страховые фонды ДМС формируются и используются децентрализованно — непосредственно страховщиками.

Принципиальная схема движения финансовых средств и организации страховых отношений при ДМС представлена на рисунке 2. [18, c.123]

Рисунок 2 - Принципиальная схема организации ДМС

ДМС проводится, как и ОМС, на основании двух видов договоров: договора ДМС между страхователем и страховщиком и договора на предоставление медицинских услуг по программе ДМС, заключаемого между страховщиком и медицинским учреждением.

Содержание договора ДМС практически одинаково с договором ОМС. Различия между этими договорами сводятся к следующему:

- объем страховой ответственности (обязательств) страховщика в договоре ДМС может устанавливаться по соглашению сторон как по всему перечню услуг, предоставляемых стационарными и амбулаторными медицинскими учреждениями по программам ДМС, так и выборочно. В связи с этой особенностью в договоре ДМС предусматривается страховая сумма как предельный уровень страхового обеспечения, определяемая исходя из перечня и стоимости медицинских услуг по данному договору;

- страховая премия, уплачиваемая страхователем за страхование, исчисляется страховщиком разными способами. В частности, по одному из них страховая премия определяется исходя из стоимости программы ДМС или перечня медицинских услуг из этой программы, включенных в договор ДМС, и рассчитанной по статистическим данным убыточности страховой суммы. Применяется и другой способ расчета страховой премии: умножение страхового тарифа на величину страховой суммы;

- срок действия страховой защиты застрахованного лица при ДМС всегда ограничен сроком действия договора ДМС, который может быть от установленного страховщиком минимального периода до одного года или более, в то же время как ОМС действует бессрочно;

- при неуплате страхователем очередных страховых взносов при рассроченном платеже страховой премии по договору ДМС страховая защита имущественных интересов застрахованного лица может быть прекращена. По страховому полису ОМС застрахованный получает медицинскую помощь и в том случае, если страхователь не уплатил (просрочил) очередной страховой взнос. [51, c.19]

Страховой полис ДМО, выдаваемый застрахованному лицу, является основным документом подтверждающим его право на получение медицинской помощи в указанных на оборотной стороне полиса медицинских учреждениях. Порядок обращения застрахованного лица в медицинское учреждение, учета объема и стоимости медицинских услуг, предъявления счета и оплаты его страховщиком определяются в договоре на предоставление медицинской помощи (услуг) между этими юридическими лицами — субъектами ДМС.

Функции, обязанности, права и ответственность субъектов ДМС аналогичны существующим при обязательном медицинском страховании.

1.2 Теория и практика функционирования медицинского страхования за рубежом

В мире в основном существует две модели страхования обязательное и добровольное.Главной особенностью зарубежной практики, характерной для всех стран, является то, что обе системы медицинского страхования образуют взаимодополняющую модель, которая позволяет обеспечить покрытие всех или почти всех рисков заболевания и его последствий.

Способы распределения «ответственности» между добровольным и обязательным медицинским страхованием различаются от страны к стране. В одних государствах добровольное медицинское страхование играет второстепенную роль (примером может служить Великобритания) и служит дополнительным источником покрытия расходов на медицинские услуги. Тогда как в других - например, в Германии, Нидерландах, занимает более важное место, так как может заменять обязательное (государственное) страхование. По общему правилу зарубежная практика такова, что при использовании комбинированной системы медицинского страхования (и обязательной и добровольной форм) чем большая часть населения вовлечена в обязательное (государственное) медицинское страхование, тем меньшая его часть обращена к добровольному [14, c.90].

Добровольное медицинское страхование представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных его обращением в медицинское учреждение за медицинскими услугами, включенными в определенную программу медицинского страхования. Предметом добровольного медицинского страхования является здоровье застрахованного лица, подверженное риску его повреждения в результате неблагоприятных событий или заболеваний застрахованного, вызывающих необходимость обращения в медицинские учреждения за получением медицинской помощи. Объектом добровольного медицинского страхования являются имущественные интересы застрахованного лица, связанные с дополнительными затратами на получение медицинской помощи в связи с обращением в медицинские учреждения. При определении страховой суммы и страховых взносов для страхователя, как и в договоре страхования от несчастных случаев, принимают во внимание такие факторы, как профессия, возраст, состояние здоровья потенциального страхователя. Как правило, на страхование не принимаются граждане, состоящие на учете в психоневрологических, туберкулезных, кожно-венерических диспансерах, ВИЧ-инфицированные, инвалиды I группы и некоторые иные категории граждан.

Страховщик заключает с медицинскими учреждениями соответствующие договоры на оказание услуг по добровольному медицинскому страхованию, а медицинское учреждение обязано предоставлять оговоренные услуги лицам, имеющим договор страхования с данным страховщиком. Медицинское учреждение песет гражданско-правовую ответственность за предоставление страхователю медицинских услуг предусмотренного договором объема и стандартов качества в соответствии с условиями договора, заключенного между ним и страховой организацией. В случае нарушения стандартов страхования страховщик имеет право частично или полностью не оплачивать стоимость медицинских услуг.

Обычно стоимость оказанных медицинских услуг не возмещается страховщиком, если застрахованный получил травму или с ним произошел несчастный случай: в состоянии алкогольного, наркологического или токсического опьянения; в результате совершения застрахованным умышленного преступления, находящегося в прямой причинной связи с повреждением здоровья; в результате покушения на самоубийство, за исключением когда застрахованный не доведен до такого состояния третьими лицами; при умышленном причинении себе телесных повреждений и т. д. [12, c.98]

Договор добровольного медицинского страхования часто заключается в форме коллективного страхования, где в качестве страхователя выступают предприятия и организации, заключающие договор со страховщиком о страховании своих работников или иных физических лиц (например, членов семей работников). Ставки страховых взносов по коллективному страхованию обычно ниже, чем по индивидуальному.

Важными тенденциями, характерными для системы здравоохранения многих зарубежных стран и во многом предопределенными развитием добровольного медицинского страхования, являются уменьшение времени пребывания застрахованных в стационаре и широкое распространение амбулаторной медицинской практики, в том числе и для проведения целого ряда операционных вмешательств. Это, в свою очередь, позволило частным страховщикам более четко структурировать риски, принимаемые на страхование, а также более эффективно управлять рисками, как в рамках отдельного договора или группы договоров, так и в целом в указанном виде страхования [39, c.87].

Медицинские услуги, предоставление которых гарантируется в рамках добровольного медицинского страхования, оказывают медицинские учреждения либо врачи общей практики (семейные врачи) и медицинские специалисты, аккредитованные при определенном медицинском учреждении.

Часто в полисе и правилах добровольного медицинского страхования, выдаваемых зарубежным частным страховщиком, можно встретить такое ограничение, как: «действие настоящего полиса распространяется на возмещение расходов по получению медицинских услуг у частнопрактикующего врача». И связано это не столько с тем, что уровень квалификации частнопрактикующего врача ниже (зачастую он такой же, как и у врачей, работающих в медицинских учреждениях, либо даже выше). Причиной тому служат два фактора. Первый предопределен порядком ценообразования на медицинские услуги: общепринятой практикой является установление каждым медицинским учреждением единообразных цен для всех страховых организаций, чьи клиенты (страхователи) прибегли к медицинской помощи в указанных учреждениях. А второй вызван общим и небезосновательным представлением о том, что финансовая основа ответственности медицинского учреждения за качество предоставления медицинских услуг выше, чем у частнопрактикующего врача, даже при наличии такого равного условия и у того, и у другого, как полис страхования профессиональной ответственности.

Зарубежная страховая компания, как правило, предлагает страхователю (застрахованному лицу) два варианта возмещения медицинских расходов, связанных с получением медицинской помощи:

а) это оплата счетов непосредственно медицинскому учреждению, если у страховщика существуют договорные отношения с таким медицинским учреждением медицинское учреждение согласилось на оплату оказанных услуг по факту.

б) компенсация расходов самому страхователю после того, как он произвел такие расходы, на основе счетов, выставленных медицинским учреждением.

В большинстве зарубежных стран предметом особого внимания государственных надзорных органов и объектом особой регламентации служат вопросы о системе оплаты медицинских услуг и прейскурантах медицинской помощи. Поскольку интересы сторон в таких переговорах противоположны, а страховщик представляет интересы значительных групп населения, эти отношения жестко регламентированы как в отношении самого процесса переговоров, так и регулирования ценообразования, роста стоимости в течение года и прочее. Как отмечалось выше, часто объектом особо пристального контроля является идентичность тарифов на медицинские услуги, предоставляемые одним лечебным учреждением различным страховым компаниям [40, c.77].

Во многих странах добровольное медицинское страхование служит не альтернативой, а дополнением обязательному медицинскому страхованию. При этом оно обеспечивает предоставление медицинских услуг в более комфортных условиях и по более высоким ценам. Этот фактор повлек целесообразность государственного регулирования в отношении квотирования объема (доли) услуг, предоставляемых, в частности, стационарными клиниками в рамках добровольного медицинского страхования. При этом в качестве основных методов оплаты услуг стационарного лечения применяются следующие способы финансирования, каждый в отдельности или комбинированно:

а) по фактически произведенным затратам;

б) по количеству койко-дней на основе фиксированной ставки суточных расходов (издержек);

в) за пролеченного больного по нормативным показателям;

г) путем формирования годового бюджета в отношении договорного объема деятельности стационара. [65, c.64]

В результате длительных исследований и сбора статистических материалов, тщательного исследования рынка спроса на услуги добровольного медицинского страхования, а также соотношения между собой системы добровольного и обязательного медицинского страхования частные страховщики разработали определенную структуру полисных обязательств -структуру страхового покрытия, которая позволяет оплачивать широкий спектр медицинских расходов с учетом индивидуальных запросов потребителей.

Для возмещения сумм, израсходованных на лечение, страховщики предлагают договоры страхования, по которым в качестве базовых возмещаются:

а) расходы на госпитализацию и стационарное лечение,

б) расходы на амбулаторное лечение,

в) на стоматологическую помощь

г) на приобретение лекарств.

Предоставление покрытия в отношении двух последних видов расходов имеет определенные особенности. Например, срок действия договора делится на два этапа (периода): первый предполагает частичное покрытие указанных расходов, и в течение периода частичного покрытия расходов на стоматологическую помощь или приобретение медикаментов в аптеке доля участия страховщика увеличивается, а доля собственного удержания страхователя снижается, затем наступает период покрытия указанных расходов в полном размере. Пример описанных условий страхования может выглядеть следующим образом: в первый год страхования участие страховщика в компенсации расходов в связи с получением страхователем стоматологической помощи может составить 30%, тогда как собственное удержание страхователя -70%, во второй год это соотношение составит 40% к 60%, в третий - 50% к 50%, на четвертый год модифицируется до 70% к 30% и лишь с пятого года страхования страховщик начнет возмещать 100% понесенных расходов.

По договору, как правило, компенсируются или оплачиваются и те расходы, которые могут потребоваться на реабилитацию излеченного больного, если такие расходы могут быть квалифицированы как расходы, непосредственно связанные с ранее понесенными медицинскими расходами, сама реабилитация предписана показаниями врача и осуществляется в сроки и в порядке, предписанном врачом. Полис может предусматривать также покрытие так называемых «связанных» расходов, т.е. расходов, непосредственно связанных с оказанием медицинских услуг, например, дополнительный (в том числе специальный) уход младшего медицинского персонала, транспортные расходы и т.п. [39, c.46]

В качестве дополнительной опции (дополнительного покрытия) договор может также включать покрытие в отношении потери дохода, возникшей в связи с утратой временной трудоспособности по причине болезни. Конечно, в этой связи должен соблюдаться принцип прямой причинно-следственной связи между временной утратой трудоспособности и заболеванием, покрываемым по договору, а также должна существовать возможность обоснования и доказывания объема (размера) потери дохода.

В некоторых странах также допускается возможность включения в договор добровольного медицинского страхования условия о выплате страхового пособия, общий размер которого зависит от числа дней болезни — в случае временной утраты трудоспособности, либо аннуитета (ренты) в случае утраты трудоспособности на длительное время. Здесь важно учитывать, что такая практика не является единообразной: во многих странах вышеназванное покрытие предоставляется по страхованию жизни.

Вариантов комбинирования в структуре покрытия видов медицинских услуг, расходы по которым компенсируются страховщиком, размера, формы и типа возмещения, а также иных факторов — множество. Приводим здесь лишь один пример для иллюстрации сказанного.

По договору страхования расходов на госпитализацию (часто такое страхование именуют еще «Клиника» или «Клиника Плюс» в зависимости от условий страхового покрытия) возмещение расходов может осуществляться в полном размере суммы произведенных расходов, указанной в счете, или частично, либо по твердой ставке за каждый день пребывания в клинике. Страховщик может установить при этом дополнительный лимит ответственности по одному случаю или по одному виду услуг (амбулаторные, стационарные и т.п.), а может указать совокупный (агрегатный) годовой лимит в отношении всех случаев обращения за любой медицинской помощью. В договоре может быть также предусмотрено возмещение расходов, соответствующих минимальному набору медицинских услуг, либо возмещение любых расходов, кроме тех, которые оказаны в связи с заболеваниями, причины которых или которые (сами заболевания) включены в объем исключений по полису. В некоторых случаях в странах, где установлено соотношение между обязательным и добровольным медицинским страхованием, полис может также предусматривать возмещение расходов, связанных с оказанием медицинской помощи, сверх уровня (объема медицинских услуг и сумм расходов по ним), гарантированного государством. Распространенной стала также возможность приобретения дополнительной опции в отношении так называемого страхования «смертельных болезней» [23, c.15].

Структура страхового покрытия по договору добровольного медицинского страхования, помимо видов медицинской помощи (стационарная, амбулаторная и т.п.), возможно, перечня медицинских услуг, видов расходов по ним (только расходы по медицинским услугам или так называемые «связанные» расходы), включает в себя также и перечень исключений. Поскольку российские страховщики, осуществляющие добровольное медицинское страхование, используют довольно стандартный перечень общих исключений, мы рассмотрим его ниже при анализе российской практики добровольного медицинского страхования. А здесь особо подчеркиваем, что зарубежные страховщики в структуре страхового покрытия в части перечня исключений выделяют как общие исключения, так и специальные, характерные для конкретного страхователя.

Для теории и практики зарубежного добровольного медицинского страхования характерны четыре очень важных базовых элемента, которые отличают ее от российской:

а) так называемая «рисковая» модель страхования — она означает, что страховщик предоставляет страховое покрытие по договору, не требуя прикрепления страхователя к определенному медицинскому учреждению или учреждениям. Страховщик формулирует существенные условия страхования (виды медицинской помощи, перечень услуг, виды расходов и т.п.), в том числе устанавливает годовой лимит ответственности, в рамках которого он будет возмещать указанные расходы. Учитывая сказанное, страховой тариф отражает особенности рисковой модели и колеблется в среднем в пределах 10%. Для сравнения: российская модель добровольного медицинского страхования предполагает возмещение расходов, понесенных в связи с получением медицинской помощи в определенных медицинских учреждениях, поименованных в полисе страхователя (застрахованного), так называемая система прикрепления;

б) срок страхования - как правило, добровольное медицинское страхование является долгосрочным. В некоторых странах, правда, существует законодательное ограничение срока страхования (например, в Германии), однако и в них срок страхования по общему правилу составляет пять, десять, а то и более лет. Указанные ограничения скорее направлены на защиту интересов страховых организаций: они дают возможность по истечении определенного времени еще раз осуществить оценку степени риска, который наверняка изменится по истечении десяти и более лет жизнедеятельности человека;

в) период ожидания — или временная франшиза, устанавливая которую, страховщик может установить в договоре страхования некоторый временной интервал, что будет означать, что любые расходы, возникшие в связи с получением медицинской помощи (медицинских услуг) в указанный период (период ожидания), страхователь возмещает самостоятельно, независимо от того, что причины обращения за медицинской помощью (услугами) покрываются по полису. Как и любая франшиза, период ожидания влияет на стоимость страхования в сторону ее снижения. Как правило, период ожидания в зависимости от вида страхования, опыта страховой компании, индивидуальных особенностей риска, иной раз и мотивов страхования, колеблется от 30 до 365 дней (с учетом, конечно, длительного периода страхования, характерного для зарубежной практики осуществления добровольного медицинского страхования);

г) момент (возраст) вхождения в договор страхования - как и предыдущее понятие, возраст вхождения в договор тесно связан с особенностями срока страхования в добровольном медицинском страховании.

Применение данного условия предполагает, что для каждого конкретного страхователя (застрахованного) в течение всего срока страхования будут применяться тарифы, установленные в момент (в возрасте) его вхождения в договор страхования. Это означает, что чем моложе человек, желающий заключить договор добровольного медицинского страхования, тем выгоднее условия он получит, и при этом - на весь период страхования [21, c.70].

Охрана здоровья населения России является комплексной задачей, в решении которой принимают участие различные государственные и общественные структуры, поскольку здоровье человека зависит от целого ряда факторов: типа и характера труда, жилищных условий, качества работы, сферы быта, от уровня образования и культуры итак далее. Главной отраслью, отвечающей за здоровье людей, является здравоохранение, которое предоставляет населению лечебную, санитарно-профилактическую, медико-реабилитационную и фармацевтическую помощь.

Для развитых стран характерна тенденция постоянного увеличения инвестиций в сферу здравоохранения. Так, в последние годы их удельный вес составляет около 10-14% от валового национального продукта, иногда как в России не более 3%. Реальная возможность оздоровления нации определяется в конечном итоге теми финансовыми ресурсами, которые выделяются на ее содержание и развитие.

В зависимости от того, чему отдается предпочтение - экономическому эффекту или социальной справедливости - метод хозяйствования и финансирования здравоохранения. В мировой практике известны 3 основные модели организации и финансирования здравоохранения: платная медицина, действующая на рыночных отношениях; государственная медицинская помощь с бюджетной системой финансирования; - организация здравоохранения на принципах социального страхования и многоканальной системы финансирования отрасли.

В России осуществляется переход к третьей модели, совмещающей в себе возможности рынка и государственного регулирования с широким использованием медицинского страхования (добровольного и обязательного). При этом государство играет роль гаранта в удовлетворении общественно необходимых потребностей граждан в медицинском обслуживании вне зависимости от уровня их доходов. В настоящее время в качестве источников финансирования используются бюджетные ассигнования и разнообразные внебюджетные средства (целевые фонды, ФОМС, банковские кредиты и т.д.). Важнейшими являются бюджетные ассигнования и средства фонда ОМС. Проблема состоит в правильном и четком разграничении объектов, финансируемых за счет этих источников, выработка критериев, позволяющих определить целесообразность использования того или иного источника, эффективность использования финансовых средств всеми участниками системы ОМС.

В ходе реформирования российской системы здравоохранения должен быть тщательно проанализирован зарубежный опыт и использованы основные концептуальные преимущества, способные улучшить положение в отрасли.

Начало развитию добровольного медицинского страхования положено с принятием Федерального закона от 28 июня 1991 года № 1499-1. «О медицинском страховании граждан в РСФСР» (в редакции от 2 апреля 1993 года № 4741-1) В законе даны определения добровольного медицинского страхования, указаны его виды, названы возможные страхователи, определено содержание договора страхования, дано определение страховой медицинской организации, ее прав и обязанностей, порядка получения лицензий на право осуществления добровольного медицинского страхования, определены источники средств добровольного медицинского страхования и порядок установления размера взносов, тарифов на медицинские услуги [19, c.35].

Как правило, российские страховые компании заключают договоры страхования на год. На российском страховом рынке доминирует практика заключения коллективных договоров. Это прежде всего вызвано такими факторами, как низкая платежеспособность потенциальных индивидуальных страхователей (добровольное медицинское страхование скорее используется как элемент наполнения социального пакета, предоставляемого работодателем своим работникам), невысокой страховой культурой потенциального индивидуального потребителя.

В российской практике используются условия страхования, предусматривающие прикрепление к медицинскому учреждению или медицинским учреждениям, либо комбинированная (смешанная модель) -рисковая на базе прикрепления, что предопределяет и необычно высокие для страхования тарифы (порой они достигают 70% от размера страховой суммы).

В случае заинтересованности страхователя в заключении договора страхования на крупную страховую сумму зарубежный страховщик обязательно проведет предварительную предстраховую экспертизу состояния здоровья потенциального страхователя, российский страховщик не проводит ее вообще.

Российской страховой организации приходится довольно тщательно планировать страховые выплаты по договорам добровольного медицинского страхования, в том числе с учетом способа расчетов, предусмотренные по договору между медицинским учреждением и страховой организацией по оказанию медицинских услуг клиентам страховщика. Термин «планирование» здесь вполне уместен, поскольку страховой тариф по данному виду страхования отражает, как правило, уровень предполагаемых расходов, а значит, и уровень страховых выплат, увеличенный на размер расходов страховщика на ведение дела. Конечно, чем большую часть в портфеле страховщика занимают договоры добровольного медицинского страхования, смоделированные на «рисковой» основе (и прежде всего при соблюдении технологии принятия риска на страхование), тем больше страховой тариф объективно отражает математическую вероятность наступления страхового события по данному виду, уровень возможного убытка (т.е. размер расходов, понесенных в связи с получением медицинской помощи) и т.д. [27, c.285]

Добровольное медицинское страхование является наглядным примером того, сколь важную роль играет принцип антиселекции рисков. Например, страховщик решил создать соответствующие условия страхования, согласно которым будут заключаться договоры страхования женщин от рака молочной железы. Большую долю клиентов в портфеле указанных рисков составят женщины с уже существующей проблемой либо предрасположенные к ней. Таким образом, предлагая покрытие в отношении медицинских расходов, понесенных в связи с лечением рака молочной железы, в качестве отдельного вида страхования, а не опции к базовому покрытию (более широкому покрытию), которое предоставляется большинству страхователей (без выборки в пользу тех, кто нуждается в покрытии конкретного риска в силу существования предрасположенности к определенному заболеванию), страховщик тем самым создает потенциальную ситуацию, при которой выплаты будут осуществляться большинству застрахованных лиц.

Объектом добровольного медицинского страхования является имущественный интерес лица, о страховании которого заключен договор страхования (застрахованного лица), связанный с дополнительными расходами, вызванными обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу страхования. [28, c.103]

Сущность медицинского страхования, в том числе понятие объекта страхования, определена в ряде нормативных документов на территории Российской Федерации. В частности, установлено, что страховые выплаты по добровольному медицинскому страхованию производятся в форме частичной или полной компенсации дополнительных расходов застрахованного, вызванных обращением его в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

Иными словами, при документировании страховых операций по добровольному медицинскому страхованию наряду с собственно договором страхования (полисами) и Правилами страхования должна применяться также Программа медицинского страхования. Указанная программа согласовывается с органом исполнительной власти по страховому надзору и содержит перечень медицинских услуг, компенсация расходов по которым включена в объем ответственности страховщика по договору страхования. [22, c.117]

В свою очередь, неотъемлемой частью договора об оказании медицинских услуг застрахованным, заключенного между страховщиком и медицинским учреждением, являются тарифы (прейскуранты) на медицинские услуги. При получении счета медицинского учреждения об оказанных застрахованному услугах страховщик должен удостовериться в том, что:

а) указанные в счете услуги включены в программу медицинского страхования данного застрахованного лица;

б) тарифы за оказанные услуги соответствуют уровню согласованных тарифов.

Лишь при соблюдении указанных условий, а также при наличии соответствующей претензионной документации по страховому случаю (заключение врача с диагнозом и предписаниями о лечении, выписки из истории болезни, счет медицинского учреждения с расшифровкой позиций расходов, страховой акт, первичный учетный документ, который надлежащим образом должен быть составлен сотрудником страховой компании, и др.) сумма медицинских расходов, фактически оказанных медицинским учреждением застрахованному лицу, может быть признана страховой выплатой. [41, c.196]

Федеральный закон от 28 июня 1991 года №1499-1 «О медицинском страховании граждан в РФ» в статье 2 устанавливает в качестве субъектов медицинского страхования, в частности, медицинское учреждение.

При этом под медицинскими учреждениями в системе медицинского страхования понимаются: «имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно».

Кроме того, закон в статье 15 закрепляет право страховой организации заключать договоры «на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими или иными учреждениями».

Этот же закон дает четкую квалификацию требованиям, которые предъявляются к таким медицинским учреждениям, а именно: это должны быть медицинские учреждения, получившие лицензию и(или) аккредитацию на осуществление своей деятельности на территории РФ. Статья 21, в частности, под лицензированием (аккредитацией) медицинской деятельности понимает: «Лицензирование — это выдача государственного разрешения медицинскому учреждению на осуществление им определенных видов деятельности и услуг по программам обязательного и добровольного медицинского страхования. Лицензированию подлежат все медицинские учреждения независимо от форм собственности. Лицензирование проводят лицензионные комиссии, создаваемые при органах государственного управления, городской и районной местной администрации из представителей органов управления здравоохранением, профессиональных медицинских ассоциаций, медицинских учреждений, общественных организаций (объединений)» [46, c.14].

Таким образом, страховые организации, созданные в РФ и действующие на основе законодательства РФ, вправе заключать договоры на оказание медицинских услуг застрахованным лицам с медицинскими учреждениями, обладающими лицензией (аккредитацией) на осуществление их деятельности согласно действующему российскому законодательству.

Страховым случаем по добровольному медицинскому страхованию является событие, предусмотренное правилами страхования каждого конкретного страховщика и произошедшее в период действия договора страхования, с наступлением которого возникает обязанность страховщика осуществить выплату страхового обеспечения в размере полной или частичной компенсации дополнительных расходов застрахованного лица, вызванных обращением его в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

Страховым случаем в зависимости от положений конкретных правил страхования может признаваться обращение страхователя (застрахованного лица) в течение периода действия договора страхования в медицинское учреждение:

а) при остром заболевании;

б) при обострении хронического заболевания;

в) при родах, травме, отравлении и других несчастных случаях;

г) при необходимости проведения реабилитационного лечения за получением:

1) консультативной,

2) лечебной,

3) профилактической,

4) восстановительной и иной помощи, предусмотренной договором страхования.

По правилам российских страховых компаний договор страхования может быть заключен на условиях:

а) гарантированного предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования, в учреждениях здравоохранения, оказывающих амбулаторно-поликлиническую помощь (программа «Амбулаторная помощь»);

б) гарантированного предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования, в учреждениях здравоохранения, оказывающих медицинскую помощь в терапевтическом стационаре, лечебно-восстановительной терапии в отделениях реабилитации или санаторно-курортных условиях (программа «Терапевтический стационар»);

в) гарантированного предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования, в учреждениях здравоохранения, оказывающих медицинскую помощь в стационаре с возможностью проведения застрахованному лицу хирургической операции в связи с болезнью, родами или в результате несчастного случая, лечебно-восстановительной терапии в отделениях реабилитации или санаторно-курортных условиях (программа «Хирургический стационар»);

г) гарантированного предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования, в учреждениях здравоохранения, оказывающих амбулаторную стоматологическую помощь (программа «Стоматологическая помощь»);

д) гарантированного предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования, в учреждениях здравоохранения, оказывающих амбулаторно-поликлиническую помощь, медицинскую помощь в терапевтическом, хирургическом стационаре, стоматологическую помощь («Комплексная программа»);

е) гарантированного предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования, в учреждениях здравоохранения, оказывающих акушерскую помощь («Дородовое наблюдение женщин»);

ж) гарантированного предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования, в учреждениях здравоохранения, оказывающих акушерскую помощь («Оказание акушерской помощи»);

и) гарантированного предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования, в учреждениях здравоохранения, оказывающих акушерскую помощь («Индивидуальное ведение родов»);

к) гарантированного предоставления и оплаты медицинских услуг, предусмотренных программой медицинского страхования, в учреждениях лечебно-восстановительной терапии, в отделениях реабилитации или санаторно-курортных учреждениях («Восстановление и реабилитация») и другие. [50, c.74]

В соответствии с договором страхования страховщик, по общему правилу, принимает на себя обязательство организовать и оплатить медицинские услуги, оказанные страхователю (застрахованному лицу) в лечебных учреждениях по существующим технологиям в соответствии с условиями договора страхования.

Стандартными общими исключениями из страхового покрытия по договору являются обращения за медицинской помощью:

а) по поводу получения травматического повреждения или иного расстройства здоровья, наступившего в связи с совершением действий, в которых судом или следственными органами установлены признаки умышленного преступления;

б) в связи с умышленным причинением себе телесных повреждений, в том числе с покушением на самоубийство;

в) в связи с оплатой услуг, препаратов, лечения, включая любой период пребывания в стационаре или амбулаторного лечения, которые не были рекомендованы, письменно засвидетельствованы личным врачом страховщика или лечащим врачом застрахованного лица в качестве необходимых и разумных мер (мероприятий) по проведению лечения;

г) в случае применения косметической или пластической хирургии, кроме необходимости ее использования после несчастного случая;

д) по поводу коррекции зрения или его исследования с целью назначения линз или очков или их подбора, кроме фактов нарушения зрения в результате несчастного случая;

е) по поводу алкоголизма, токсикомании или наркомании;

ж) в связи с венерическими заболеваниями, заболеваниями любой формой СПИДа или ВИЧ-инфекций в любой стадии.

Основаниями, освобождающими страховую организацию от обязанности произвести страховую выплату, являются обращения за медицинской помощью, вызванные:

а) воздействием ядерного взрыва, радиации или радиоактивного заражения;

б) военными действиями, а также маневрами или иными военными мероприятиями;

в) гражданской войной, народными волнениями всякого рода или забастовками;

г) стихийными бедствиями.

Поскольку добровольное медицинское страхование рассматривается законодательством как вид договора личного страхования, то вопросы регулирования порядка заключения, осуществления и прекращения договора личного страхования закреплены в главе 48 Гражданского кодекса РФ. Так, согласно статье 934 ГК РФ по договору личного страхования «одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина...» [57, c.93].

Статья 942 ГК РФ выделяет существенные условия договора личного страхования, к которым относятся:

а) сведения о застрахованном лице;

б) сведения о характере события, на случай которого проводится страхование (страхового случая);

в) о размере страховой суммы;

г) о сроке действия договора.

Систематизируя основные тенденции развития добровольного медицинского страхования в России, следует отметить, что медицинские и страховые услуги занимают два первых места в списке неудовлетворенных потребностей российского среднего класса. Основу добровольного медицинского страхования в России составляют комплексные полисы, которые не только включают различные виды базовых медицинских услуг (амбулаторные, поликлинические, стационарной и скорой помощи), но и позволяют выбрать лечебное учреждение. Помимо базовых услуг, предлагаются и услуги круглосуточных диспетчерских служб, диспансеризация, профилактика. Для дорогих полисов компании используют модульный подход к составлению программ медицинского страхования, который позволяет заключить договор по индивидуальной программе в соответствии с потребностями клиента. Потенциал рынка добровольного медицинского страхования не полностью реализован. В частности, это связано с тем, что сам рынок медицинских услуг только создается. Для решения этой проблемы страховые компании часто инвестируют средства в медицинские учреждения, с которыми они сотрудничают, для улучшения качества обслуживания застрахованных.

Справедливо было бы назвать российскую теорию и практику осуществления добровольного медицинского страхования довольно противоречивой. С одной стороны, в соответствии с действующим российским законодательством оно относится к личному страхованию, и его часто сравнивают со страхованием жизни. А с другой, — многие специалисты справедливо относят его к рисковым видам страхования и сравнивают со страхованием имущества, расходов. Вместе с тем, систематизируя зарубежный опыт, было бы неверным утверждать, что в других странах существует однозначное толкование. В зарубежной практике медицинскому страхованию скорее отводят промежуточное место между страхованием жизни и видами страхования иными, чем страхование жизни. [59, c.114]

В целях обеспечения конституционных прав граждан Российской Федерации на получение бесплатной медицинской помощи Правительство Российской Федерации ежегодно принимает Программу государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи. В частности, на 2007 г. одновременно Министерству здравоохранения и социального развития Российской Федерации предписывается внести до 1 июня 2007 г. в установленном порядке в Правительство Российской Федерации предложения об утверждении программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи на 2008 год, а до 1 июля 2007г. - доклад о ходе реализации Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи на 2007 год. При этом названный государственный орган обязывается давать разъяснения по вопросам формирования и экономического обоснования Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи на 2007 год.

Правительством Российской Федерации рекомендуется органам государственной власти субъектов Российской Федерации утвердить территориальные программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи.

На основании нормативных документов осуществлялось представление медицинской помощи в предшествующие годы. В частности, основанием служили Постановление Правительства Российской Федерации от 11 сентября 1998 г. N 1096 "Об утверждении Программы государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью"; Постановление Правительства Российской Федерации от 26 октября 1999 г. N 1194 "О Программе государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью"; Постановление Правительства Российской Федерации от 29 ноября 2000 г. N 907 "О Программе государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью"; Постановление Правительства Российской Федерации от 24 июля 2001 г. N 550 "О Программе государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи".[68, c.50]

Рассмотрим более подробно действующую программу на 2007 г. Программа государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи на 2007 год определяет виды и объемы медицинской помощи, предоставляемой населению бесплатно. Финансирование Программы осуществляется за счет средств бюджетов всех уровней, средств обязательного медицинского страхования и других поступлений. Программа включает в себя:

- виды медицинской помощи, предоставляемой населению бесплатно;

- медицинскую помощь, предоставляемую в рамках базовой программы обязательного медицинского страхования;

- медицинскую помощь, предоставляемую за счет средств бюджетов всех уровней;

- нормативы объемов медицинской помощи;

- нормативы финансовых затрат на единицу объема медицинской помощи;

- подушевые нормативы финансирования Программы.

Программа разработана исходя из нормативов объемов медицинской помощи (по видам медицинской помощи), которые являются основой для формирования расходов на оказание гражданам Российской Федерации бесплатной медицинской помощи в бюджетах всех уровней, бюджетах Федерального фонда обязательного медицинского страхования и территориальных фондов обязательного медицинского страхования.

На основе Программы органы государственной власти субъектов Российской Федерации разрабатывают и утверждают территориальные программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи, включающие территориальные программы обязательного медицинского страхования.

Территориальные программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи могут предусматривать предоставление дополнительных объемов и видов медицинской помощи за счет средств бюджетов субъектов Российской Федерации.

Рассмотрим виды медицинской помощи, предоставляемой населению бесплатно. Гражданам Российской Федерации в рамках Программы бесплатно предоставляются:

а) скорая медицинская помощь при состояниях, угрожающих жизни или здоровью гражданина или окружающих его лиц, вызванных внезапными заболеваниями, обострениями хронических заболеваний, несчастными случаями, травмами и отравлениями, осложнениями беременности и при родах;

б) амбулаторно-поликлиническая помощь, включая проведение мероприятий по профилактике (в том числе диспансерному наблюдению, включая наблюдение беременных женщин и здоровых детей), диагностике (в том числе в диагностических центрах) и лечению заболеваний как в поликлинике, так и на дому, а также в дневных стационарах всех типов.

Амбулаторно-поликлиническая помощь включает в себя оказание медицинской помощи врачами общей практики (семейными врачами);

в) стационарная помощь:

1) при острых заболеваниях и обострениях хронических болезней, отравлениях и травмах, требующих интенсивной терапии, круглосуточного медицинского наблюдения и изоляции по эпидемиологическим показаниям;

2) при плановой госпитализации с целью проведения диагностики, лечения и реабилитации, требующих круглосуточного медицинского наблюдения, в том числе в детских и специализированных санаториях;

3) при патологии беременности, родах и абортах и др. [8, c.27]

При оказании скорой медицинской помощи, стационарной медицинской помощи и медицинской помощи в дневных стационарах всех типов предоставляется бесплатная лекарственная помощь в соответствии с законодательством Российской Федерации.

Заслуживает более внимательного рассмотрения медицинская помощь, предоставляемая в рамках базовой программы обязательного медицинского страхования

В рамках базовой программы обязательного медицинского страхования предоставляется амбулаторно-поликлиническая и стационарная помощь при инфекционных и паразитарных заболеваниях (за исключением заболеваний, передаваемых половым путем, туберкулеза и синдрома приобретенного иммунодефицита), при новообразованиях, болезнях эндокринной системы, расстройствах питания и нарушениях обмена веществ, болезнях нервной системы, болезнях крови, кроветворных органов и отдельных нарушениях, вовлекающих иммунный механизм, болезнях глаза и его придаточного аппарата, болезнях уха и сосцевидного отростка, болезнях системы кровообращения, болезнях органов дыхания, болезнях органов пищеварения, болезнях мочеполовой системы, болезнях кожи и подкожной клетчатки, болезнях костно-мышечной системы и соединительной ткани, заболеваниях зубов и полости рта, при травмах, отравлениях и некоторых других последствиях воздействия внешних причин, а также при врожденных аномалиях (пороках развития), деформациях и хромосомных нарушениях [69, c.44].

В рамках базовой программы предоставляется также медицинская помощь при беременности, родах и в послеродовый период, при абортах и отдельных состояниях, возникающих в перинатальный период.

В рамках базовой программы осуществляется проведение мероприятий по профилактике заболеваний, включая диспансерное наблюдение, в том числе здоровых детей, а также по профилактике абортов.

Базовая программа осуществляется за счет средств обязательного медицинского страхования.

В дипломном исследовании автором проанализирована динамика бюджетных ассигнований на здравоохранение и взносов на обязательное медицинское страхования в Российской Федерации в период рыночных реформ (рисунок 3).

Рисунок 3 - Динамика бюджетных ассигнований на здравоохранение и взносов на обязательное медицинское страхование в Российской Федерации, тыс. руб.

Медицинская помощь, предоставляемая за счет средств бюджетов всех уровней гражданам на территории Российской Федерации предоставляется:

а) за счет средств федерального бюджета:

1) специализированная, в том числе высокотехнологичная, медицинская помощь, оказываемая в федеральных специализированных медицинских организациях;

2) дополнительная бесплатная медицинская помощь, в том числе предусматривающая обеспечение отдельных категорий граждан необходимыми лекарственными средствами, предоставляемая в соответствии с главой 2 Федерального закона "О государственной социальной помощи";

б) за счет средств бюджетов субъектов Российской Федерации:

1) специализированная (санитарно-авиационная) скорая медицинская помощь;

2) специализированная медицинская помощь, оказываемая в специализированных медицинских организациях субъектов Российской Федерации в соответствии с номенклатурой медицинских организаций, утверждаемой Министерством здравоохранения и социального развития Российской Федерации, при заболеваниях, передаваемых половым путем, туберкулезе, синдроме приобретенного иммунодефицита, психических расстройствах и расстройствах поведения, наркологических заболеваниях, а также высокотехнологичные виды медицинской помощи.

Расходы бюджетов субъектов Российской Федерации включают в себя обеспечение специализированных медицинских организаций субъектов Российской Федерации лекарственными и иными средствами, изделиями медицинского назначения, иммунобиологическими препаратами и дезинфекционными средствами, а также донорской кровью и ее компонентами.

В соответствии с законодательством Российской Федерации и законодательством субъектов Российской Федерации в отношении отдельных категорий граждан осуществляются дополнительные меры по оказанию медицинской помощи и лекарственному обеспечению;

в) за счет средств бюджетов муниципальных образований:

1)скорая медицинская помощь;

2) первичная медико-санитарная помощь в амбулаторно-поликлинических, стационарно-поликлинических и больничных организациях, в том числе женщинам в период беременности, во время и после родов. [8, c.42]

Расходы бюджетов муниципальных образований включают в себя обеспечение организаций муниципальной системы здравоохранения лекарственными и иными средствами, изделиями медицинского назначения, иммунобиологическими препаратами и дезинфекционными средствами, донорской кровью и ее компонентами, а также обеспечение граждан лекарственными средствами и изделиями медицинского назначения.

Нормативы финансовых затрат на единицу объема медицинской помощи, оказываемой в соответствии с Программой, рассчитаны исходя из расходов медицинских организаций на ее оказание с учетом индекса потребительских цен, предусмотренного основными параметрами прогноза социально-экономического развития Российской Федерации на 2007 год, и составляют:

а) на 1 посещение в амбулаторно-поликлинической организации - в среднем 116,9 рубля, в том числе 89,5 рубля за счет средств обязательного медицинского страхования; на 1 пациенто-день в дневном стационаре - в среднем 238,3 рубля, в том числе 228,1 рубля за счет средств обязательного медицинского страхования;

б) на 1 койко-день в стационаре - в среднем 674,3 рубля, в том числе 521,8 рубля за счет средств обязательного медицинского страхования;

в) на 1 вызов скорой медицинской помощи - 1064 рубля. [8, c.34]

Нормативы финансовых затрат на единицу объема медицинской помощи, оказываемой в рамках территориальных программ обязательного медицинского страхования, учитывают расходы на заработную плату, начисления на оплату труда, на приобретение медикаментов и перевязочных средств, продуктов питания, мягкого инвентаря, медицинского инструментария, реактивов и химикатов, стекла, химпосуды и прочих материальных запасов, а также расходы по оплате стоимости лабораторных и инструментальных исследований, производимых в других учреждениях (при отсутствии своей лаборатории и диагностического оборудования), и оплате организации питания предприятиями общественного питания (при отсутствии своего пищеблока).

При выполнении нормативов финансирования территориальных программ обязательного медицинского страхования, рассчитанных на основе нормативов, предусмотренных настоящей Программой, в состав затрат на оказание медицинской помощи за счет средств обязательного медицинского страхования могут быть включены иные расходы в соответствии с бюджетным законодательством Российской Федерации. [49, c.88]