| 1.

2.

Количественная оценка уровня риска

Риск как экономическая категория совмещает в себе оценку вероятности потерь и их величину. Поэтому для описания риска используется двухмерная характеристика: степень риска и цена риска.

Степень риска

количественно характеризует вероятность негативных результатов принятого решения. количественно характеризует вероятность негативных результатов принятого решения.

Цена риска

дает количественную характеристику вероятных потерь.

Формализованное описание риска можно представить в виде функции:

R = F(p,u),

где F — функция описания риска, p — вероятность неблагоприятного результата, u — количественная оценка возможных потерь.

Оценка риска

— один из этапов его анализа. Она заключается в качественной или количественной оценке возможных потерь и вероятности их возникновения.

Качественная оценка риска

проводится преимущественно экспертными методами и используется при сравнении весьма ограниченного числа альтернатив принимаемого решения. Она реализуется, как правило, в форме составления рейтингов (ранжирования альтернатив) на основе мнений экспертов. Чтобы снизить влияние субъективного фактора на результаты оценки, в рейтинг могут включаться и некоторые объективные характеристики сравниваемых объектов, поддающиеся измерению и сопоставлению без участия экспертов. Использование результатов рейтинга значительно облегчает аналитическую работу по управлению рисками. Однако анализ рисков должны проводить независимые рейтинговые агентства, каждое из которых имеет собственную методику оценки, практический опыт ее применения и солидную репутацию.

Количественная оценка риска

предполагает измерение степени риска с помощью методов математической статистики и теории вероятностей.

Для рискованных решений, прежде всего, оценивается параметр наиболее ожидаемого результата ( re

), определяемый по формуле математического ожидания:

где ri

— i-й возможный результат решения, pi

— вероятность i-го результата, n — число возможных результатов.

Количественной оценкой риска той или иной альтернативы принято считать вариацию (var) — разброс возможных результатов решения относительно наиболее ожидаемого значения (математического ожидания). Этот показатель рассчитывается как среднее квадратичное отклонение от ожидаемого результата:

Реклама

Также для оценки риска используется показатель среднего линейного отклонения ( σ ), который называется дисперсией:

σ = v var.

Относительное линейное отклонение оценивается с помощью коэффициента вариации, или колеблемости ( γ ):

γ = σ / re

.

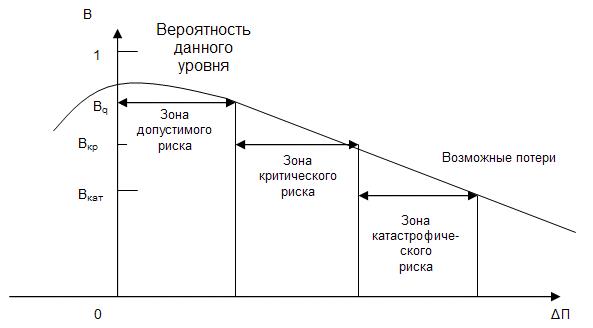

Чем больше коэффициент вариации, или колеблемость, тем более рискованным является решение.Для оценки степени приемлемости риска следует, прежде всего, выделить определенные зоны риска в зависимости от ожидаемой величины потерь. Общая схема зон риска представлена на рис. 9.2

. .

Область, в которой потери не ожидаются, т.е. экономический результат хозяйственной деятельности положительный, называется безрисковой зоной

.

Зона допустимого риска

— область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли.

Зона критического риска

— это область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Другими словами, здесь предприниматель рискует не только не получить никакого дохода, но и может понести прямые убытки в размере всех произведенных затрат.

И, наконец, зона катастрофического риска

— область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству. Кроме того, к категории катастрофического риска, независимо от величины имущественного ущерба, следует отнести риск, связанный с угрозой жизни или здоровью людей и возникновением экологических катастроф.

Наглядное представление об уровне риска дает графическое изображение зависимости вероятности потерь от их величины — кривая риска.

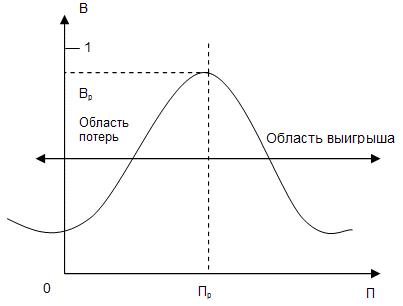

Построение такой кривой базируется на гипотезе, что прибыль, как случайная величина, подчинена нормальному закону распределения. Нормальное распределение (распределение Гаусса) достаточно точно описывает распределение плотности вероятности результатов хозяйственной, финансовой, инновационной деятельности или изменения условий внешней среды (рис. 9.3

) и предполагает следующие допущения: ) и предполагает следующие допущения:

1) наиболее вероятно получение прибыли, равной расчетной величине — Пр

. Вероятность ( Вр

) получения такой прибыли максимальна и значение П можно считать математическим ожиданием прибыли. Вероятность получения прибыли, большей или меньшей по сравнению с расчетной, монотонно убывает по мере роста отклонений;

Реклама

2) потерями считается уменьшение прибыли ( Δ П) в сравнении с расчетной величиной. Если реальная прибыль равна П, то Δ П = Пр

– П.

Конечно, принятые допущения в определенной степени спорны и не всегда выполняются для всех видов рисков, но в целом достаточно верно отражают наиболее общие закономерности изменения коммерческого риска и дают возможность построить кривую распределения вероятностей потерь прибыли, которую и называют кривой риска (рис. 9.4

). ).

Главное в оценке коммерческого риска состоит в возможности построения кривой риска и определении зон и показателей допустимого, критического и катастрофического рисков. С этой целью могут быть применены три основных метода оценки риска: статистический, экспертный и расчетно-аналитический.

Статистический метод

. Состоит в статистическом анализе потерь, наблюдавшихся в аналогичных видах хозяйственной деятельности, установлении их уровней и частоты появления.

Экспертный метод

. Заключается в сборе и обработке мнений опытных предпринимателей, менеджеров и специалистов, дающих свои оценки вероятности возникновения определенных уровней потерь в конкретных коммерческих операциях.

Расчетно-аналитический метод

. Базируется на математических моделях, предлагаемых теорией вероятностей, теорией игр и т.п.

Имеются отдельные виды предпринимательской деятельности, в которых риск поддается расчету, количественной оценке и где методы определения степени риска хорошо отработаны и в теории, и на практике. Это прежде всего относится к страховой деятельности и игорному бизнесу, где широко используются методы теории вероятностей, модели теории игр и математической статистики. Однако применение этих методов к другим видам деятельности часто не столь эффективно, т.к. страховой риск относится к определенному объекту, вне зависимости от вида деятельности. Так, например, страхование дома или транспортного средства не учитывает способа использования страхуемого объекта. При оценке же предпринимательского риска менеджера прежде всего интересует не судьба всего объекта, а степень вероятности и размер потенциального ущерба в условиях конкретной сделки и связанных с ней решений.

Количественная оценка цены риска может определяться абсолютным или относительным уровнем потерь. В абсолютном выражении риск может определяться величиной возможных потерь в физическом (натурально-вещественном) или стоимостном (денежном) выражении. В относительном выражении риск определяется как отношение величины возможных потерь к некоторой базе, например, капиталу, суммарным издержкам или прибыли.

Задача, однако, осложняется тем, что на практике при реализации конкретного управленческого решения, как правило, приходится учитывать не один, а несколько видов рисков. В связи с этим для получения обобщенной оценки меры риска необходимо соблюдать определенные правила.

1. Правило поглощения рисков

: если риски относятся к одной области деятельности, но проявление негативных факторов происходит независимо друг от друга, то вероятность их проявления оценивается по максимальному значению:

Ро

= max{ pi

},

где Ро

— общая мера риска в данной области;

pi

— степень частных рисков в данной области.

Пример.

Для осуществления производственного процесса необходимо бесперебойное обеспечение сырьем, электроэнергией и комплектующими изделиями. Надежность поставщика сырья (вероятность своевременной поставки сырья определенного качества) оценивается как 0,95, поставщика комплектующих — 0,9. Вероятность бесперебойной работы энергосистемы — 0,97. Производственный риск выражается в остановке производственного процесса, т.е. мера риска является общей. Однако работа электростанции не связана с деятельностью поставщиков. Поэтому общая степень риска оценивается по максимальному из возможных значений:

Рс

= 1 — 0,95 = 0,05;

рк

= 1 — 0,9 = 0,1;

рэ

= 1 — 0,97 = 0,03.

Максимальная степень риска составляет 0,1. Значит, производственный риск (вероятность остановки производственного процесса) составляет в данном примере 0,1.

2. Правило математического сложения рисков

: если риски относятся к разным областям деятельности и проявление негативных факторов происходит независимо друг от друга, то вероятность их проявления ( Ро

) оценивается по правилам теории вероятностей для суммы вероятностей независимых событий. Для двух факторов:

Ро

= р1

+ р2

+ р1

∙ р2

.

Цена риска рассчитывается как средняя арифметическая:

где Mpi

— частная мера риска в данной области.

1.Управленческие решения, принимаемые в условиях риска и неопределенности.

Принимаемые управленческие решения всегда спроектированы в будущее, поэтому лицо принимающее решение в момент принятия решения часто не может с абсолютной уверенностью знать, как будут развиваться события, как будет изменяться ситуация. Иными словами, в момент принятия управленческого решения значителен элемент неопределенности и риска.

Риск

— это возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Это историческая и экономическая категория. Таким образом, принятие решений в условиях риска означает выбор варианта решения в условиях, когда каждое действие приводит к одному из множества возможных частных исходов, причем каждый исход имеет вычисляемую или экспертно определяемую вероятность появления .

Как историческая категория риск представляет собой осознанную человеком возможную опасность. Это свидетельствует о том, что риск исторически связан со всем ходом общественного развития. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

· отрицательный (проигрыш, ущерб, убыток);

· нулевой;

· положительный (выигрыш, выгода, прибыль).

Позиционные игры.

Многие задачи требуют анализа последовательности решений и состояний среды, когда одна совокупность стратегий игрока и состояний природы порождает другое состояние подобного типа. Дерево решений используется, если имеют место два или более последовательных множества решений (причем последующие решения основываются на результатах предыдущих) и/или два или более множества состояний среды (т.е. появляется целая цепочка решений, вытекающих одно из другого, которые соответствуют событиям, происходящим с некоторой вероятностью).

Дерево решений

—это графическое изображение последовательности решений и состояний среды с указанием соответствующих вероятностей и выигрышей для любых комбинаций альтернатив и состояний среды.

Процесс принятия решений с помощью дерева решений в общем случае предполагает выполнение следующих пяти этапов.

Формулирование задачи

. Прежде всего необходимо отбросить не относящиеся к проблеме факторы, а среди множества оставшихся выделить существенные и несущественные. Это позволит привести описание задачи принятия решения к поддающейся анализу форме. Должны быть выполнены следующие основные процедуры:

· определение возможностей сбора информации для экспериментирования и реальных действий;

· составление перечня событий, которые с определенной вероятностью могут произойти;

· установление временного порядка расположения событий, в исходах которых содержится полезная и доступная информация, и тех последовательных действий, которые можно предпринять.

Построение дерева решений.

На данном этапе осуществляется построение дерева решений.

Оценка вероятностей состояний среды

, т.е. сопоставление шансов возникновения каждого конкретного события. Следует отметить, что указанные вероятности определяются либо на основании имеющейся статистики, либо экспертным путем.

Установление выигрышей

(или проигрышей, как выигрышей со знаком минус) для каждой возможной комбинации альтернатив (действий) и состояний среды.

2.

Методы управления рисками

Управление риском

представляет собой процесс целенаправленного воздействия

субъекта

управления на объект

для решения

стоящих задач. Все это требует выявления инструментария воздействия субъекта на объект.

Этот инструментарий может включать побудительные мотивы, стимулы, организационные меры, а также методы управления рисками.

На основе анaлиза использованных методов управления рисками их можно сгруппировать и представить схематично (рис. 5.3.1).

Рис.5.3.1. Методы управления рисками.

Как видно из схемы, эти методы целесообразно разделить на две большие группы.

1.Методы минимизации потерь:

· упреждения;

· уклонения;

· локализации;

· диссипации риска.

2. Методы возмещения потерь.

Дадим их краткую характеристику.

Методы минимизации потерь

позволяют уменьшить

величину ущерба, когда риска избежать невозможно

или он возникает внезапно

.

Методы упреждения риска

позволяют уберечься

от случайностей при помощи превентивных воздействий.

Эти методы более трудоемки, требуют обширной, аналитической работы, от полноты и тщательности которой зависит эффективность их применения.

К наиболее эффективным методам этого типа относится используемый в деятельности предприятия метод стратегического планирования

.

Стратегическое планирование

как средство компенсации риска дает эффект, если оно пронизывает все сферы деятельности предприятия. Оно может снять большую часть неопределенности, предугадать появление узких мест в производственном цикле, упредить ослабление позиций предприятия в своем секторе рынка, заранее идентифицировать профиль факторов риска и разработать комплекс компенсирующих мероприятий, план использования и подключения резервов.

Разновидностью этого метода может считаться прогнозирование внешней экономической обстановки

.

Суть этого метода заключается:

· в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования предприятия;

· в прогнозировании поведения возможных партнеров или действиях конкурентов;

· в определении (прогнозировании) изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем; в региональном или общеэкономическом прогнозировании.

Главной задачей метода мониторинга

социально-экономической и нормативно-правовой среды является информатизация предприятия. Он подразумевает:

· приобретение компьютерных систем правовой и нормативно-справочной информации;

· подключение к сетям коммерческой информации (например, с помощью сети Интернет);

· проведение собственных прогнозно-аналитических исследований;

· заказ соответствующих услуг консультационным фирмам и отдельным консультантам и т.д.

Полученные в ходе мониторинга результаты позволяют

уловить, новые тенденции во взаимоотношениях хозяйствующих субъектов;

заблаговременно подготовиться к нормативным новшествам;

предусмотреть необходимые меры для компенсации потерь от изменения правил ведения хозяйственной деятельности на ходу, скорректировать стратегию, тактические планы.

Методы предотвращения убытков

позволяют уменьшить ущербы предупредительными мерами

и действиями (установкой пожарной или охранной сигнализации и средств пожаротушения и др.).

Методы минимизации потерь

способствуют соблюдению законодательства, условий договоров, соблюдению трудовой и производственной дисциплины и т.д.

1.Индивидуальные качества менеджера

Поскольку решения принимаются людьми, то их характер во многом несет на себе отпечаток личности менеджера, участвовавшего в их разработке и принятии. В связи с этим при изучении управленческих решений возникает весьма важная общая проблема: как связаны между собой процесс разработки решений и индивидуальные качества его (решения) субъекта? Существует ли некая специфическая способность к принятию управленческих решений? Как соотносятся индивидуальные качества, важные для управленческой деятельности в целом, с качествами, обеспечивающими эффективные решения? Связаны ли индивидуальные качества, специфичные для принятия решений, с традиционными общими качествами менеджера, обозначаемыми как «организаторские» или «управленческие» способности? В связи с этими вопросами необходимо отметить, что проблема индивидуальных качеств менеджера (лидера) широко представлена в исследованиях управленческой деятельности, имеет множество аспектов и является одной их традиционных сфер менеджмента. В то же время данное направление весьма незначительно связано с проблемой собственно принятия управленческих решений и практически не выделено в качестве самостоятельного предмета изучения. В значительно большей степени исследованы более общие вопросы, такие, как: зависимость эффективности управленческой деятельности от индивидуальных качеств субъекта; проблема управленческих и организаторских способностей; зависимость стиля руководства от индивидуальных качеств лидера; исследование структуры личности руководителя; проблемы, связанные с подбором, оценкой и аттестацией управленческих кадров. Конечно, есть веские аргументы в пользу того, чтобы предположить возможность использования результатов всех этих исследований и при изучении процессов принятия управленческих решений. Главный из них состоит в том, что процессам выбора принадлежит ведущая роль в структуре управленческой деятельности; именно процесс принятия решений, как уже отмечалось, определяет и ее процедуру, и результат. При таком подходе можно считать, что качества, которые определяют общую эффективность управленческой деятельности, являются наиболее значимыми и для успешности процессов принятия решений и вопрос о специфических качествах личности, необходимых для принятия эффективных решений, вообще не возникает. Совокупность индивидуальных качеств, обеспечивающих эффективность работы менеджера, определяется различными авторами по-разному. Чаще всего к таким качествам относят:

· практический ум;

· психологический такт;

· энергичность;

· требовательность;

· критичность;

· инициативность;

· самостоятельность;

· общительность;

· настойчивость;

· работоспособность;

· умение разбираться в людях;

· волю;

· оптимизм;

· компетентность;

· креативность;

· «здоровый карьеризм»;

· и др.

Их объединяет одна особенность: эти качества обобщенные, разнородные по своей сути, т.к. выделены на основе структуры деятельности, профессии, а не структуры личности. Поэтому некоторые психологи считают такое отождествление необоснованным и, исходя из того, что управленческая деятельность не сводится только к процессам принятия решений, стараются выявить специфические качества личности, непосредственно связанные с успешным принятием решений. Проводимые в этом направлении эксперименты еще далеки от завершения, но показывают, что проблема нуждается в серьезном исследовании.

2.Организация и контроль исполнения принимаемых решений

При исследовании процессов принятия решений, как в теории, так и в практике менеджмента, основное внимание до последнего времени уделялось стадии разработки альтернатив решения и вопросам, связанным с нахождением оптимального варианта. Считалось даже, что именно выработка решения занимает большую часть времени и средств, отводимых для решения возникшей проблемы.

Практика управления, однако, свидетельствует о другом. Именно реализация решений, будучи наиболее сложным, трудоемким и длительным этапом ППР, поглощающим основную часть времени и ресурсов, является одновременно и самым слабым звеном в процессе управленческой деятельности.

Наблюдающийся в настоящее время в практике менеджмента разрыв между принятием управленческого решения и его реализацией, выражающийся как в затягивании сроков осуществления, так и в недостаточной эффективности реализованных решений, является во многом следствием недостаточного внимания менеджеров к такой важнейшей сфере своей работы как личное распорядительство. Дело в том, что ни одно, даже самое замечательное решение, не реализуется автоматически, для его осуществления необходимо прилагать определенные усилия, организовывать выполнение. Поэтому одной из основных функций менеджмента является руководство (лидерство), суть которой составляет личное распорядительство. Составляющими руководства являются распорядительство и власть. Власть в организации выражается в реальной возможности единолично принимать окончательные решения, а распорядительство — в организации и контроле их выполнения, т.е. в распределении ресурсов, подборе и расстановке исполнителей, способных самостоятельно выполнять распоряжения, и создании эффективных стимулов для исполнения.

Как уже отмечалось, в условиях современного управления, в связи с участием большого числа специалистов в процессе разработки и принятия решений, они приобретают все более коллегиальный характер. Это дает основание предполагать, что должно меняться соотношение усилий менеджеров, затрачиваемых на принятие решений и на организацию и контроль их выполнения. Центр тяжести в деятельности руководителя постепенно перемещается из сферы выработки решений в сферу организации и контроля их выполнения, а также поддержания непрерывности и стабильности всего процесса подготовки, принятия и реализации решений. Это, однако, нисколько не снижает, но, напротив, повышает ответственность менеджеров, а следовательно, и их роль в организации.

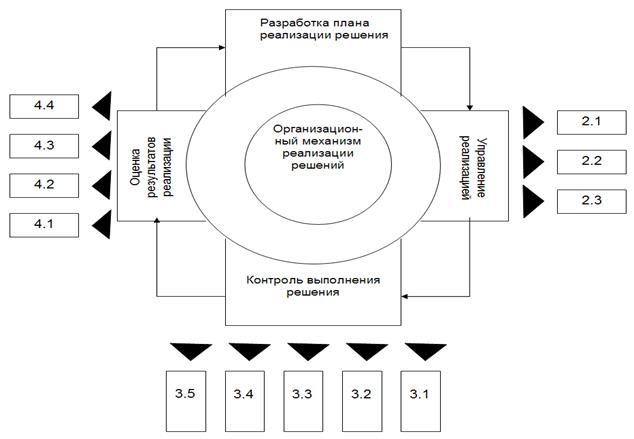

Итак, для успешной реализации принимаемых решений организация должна иметь механизм их осуществления. Сложность организации осуществления решений заключается в необходимости координировать множество взаимосвязанных, одновременно выполняемых управленческих решений, находящихся на различных стадиях реализации. Стадия реализации управленческого решения состоит из следующих процедур:

· разработка плана реализации решения;

· управление реализацией;

· контроль выполнения решения;

· оценка результатов реализации.

Рассматривая содержание каждой из вышеперечисленных процедур, можно определить следующие основные задачи организационного механизма реализации управленческих решений.

· Разработка плана реализации решения.

o Определение комплекса необходимых работ.

o Определение необходимого объема ресурсов.

o Определение числа исполнителей.

o Распределение работ, ресурсов и исполнителей по объектам, задачам и срокам.

· Управление реализацией решения.

o Проведение инструктивно-методических мероприятий с исполнителями.

o Личное распорядительство в ходе выполнения решений.

o Оказание помощи исполнителям в случае возникновения трудностей.

· Контроль выполнения решения.

o Контроль за соблюдением основных характеристик реализуемого решения.

o Контроль за соблюдением сроков реализации

o Контроль за состоянием проблемной ситуации.

o Выявление причин отклонений в ходе реализации решения.

o Внесение (в случае необходимости) изменений в программу реализации решения.

· Оценка результатов реализации.

o Периодическая оценка фактической эффективности решения.

o Прогнозирование окончания срока эффективного действия решения.

o Определение необходимости в корректировке действующего или принятии нового решения.

Накопление, систематизация опыта и разработка алгоритмов реализации стандартных решений. При исследовании процессов принятия решений, как в теории, так и в практике менеджмента, основное внимание до последнего времени уделялось стадии разработки альтернатив решения и вопросам, связанным с нахождением оптимального варианта. Считалось даже, что именно выработка решения занимает большую часть времени и средств, отводимых для решения возникшей проблемы.

Практика управления, однако, свидетельствует о другом. Именно реализация решений, будучи наиболее сложным, трудоемким и длительным этапом ППР, поглощающим основную часть времени и ресурсов, является одновременно и самым слабым звеном в процессе управленческой деятельности.

Наблюдающийся в настоящее время в практике менеджмента разрыв между принятием управленческого решения и его реализацией, выражающийся как в затягивании сроков осуществления, так и в недостаточной эффективности реализованных решений, является во многом следствием недостаточного внимания менеджеров к такой важнейшей сфере своей работы как личное распорядительство. Дело в том, что ни одно, даже самое замечательное решение, не реализуется автоматически, для его осуществления необходимо прилагать определенные усилия, организовывать выполнение. Поэтому одной из основных функций менеджмента является руководство (лидерство), суть которой составляет личное распорядительство. Составляющими руководства являются распорядительство и власть. Власть в организации выражается в реальной возможности единолично принимать окончательные решения, а распорядительство — в организации и контроле их выполнения, т.е. в распределении ресурсов, подборе и расстановке исполнителей, способных самостоятельно выполнять распоряжения, и создании эффективных стимулов для исполнения.

Как уже отмечалось, в условиях современного управления, в связи с участием большого числа специалистов в процессе разработки и принятия решений, они приобретают все более коллегиальный характер. Это дает основание предполагать, что должно меняться соотношение усилий менеджеров, затрачиваемых на принятие решений и на организацию и контроль их выполнения. Центр тяжести в деятельности руководителя постепенно перемещается из сферы выработки решений в сферу организации и контроля их выполнения, а также поддержания непрерывности и стабильности всего процесса подготовки, принятия и реализации решений. Это, однако, нисколько не снижает, но, напротив, повышает ответственность менеджеров, а следовательно, и их роль в организации.

Итак, для успешной реализации принимаемых решений организация должна иметь механизм их осуществления. Сложность организации осуществления решений заключается в необходимости координировать множество взаимосвязанных, одновременно выполняемых управленческих решений, находящихся на различных стадиях реализации. Стадия реализации управленческого решения состоит из следующих процедур:

· разработка плана реализации решения;

· управление реализацией;

· контроль выполнения решения;

· оценка результатов реализации.

Рассматривая содержание каждой из вышеперечисленных процедур, можно определить следующие основные задачи организационного механизма реализации управленческих решений.

· Разработка плана реализации решения.

o Определение комплекса необходимых работ.

o Определение необходимого объема ресурсов.

o Определение числа исполнителей.

o Распределение работ, ресурсов и исполнителей по объектам, задачам и срокам.

· Управление реализацией решения.

o Проведение инструктивно-методических мероприятий с исполнителями.

o Личное распорядительство в ходе выполнения решений.

o Оказание помощи исполнителям в случае возникновения трудностей.

· Контроль выполнения решения.

o Контроль за соблюдением основных характеристик реализуемого решения.

o Контроль за соблюдением сроков реализации

o Контроль за состоянием проблемной ситуации.

o Выявление причин отклонений в ходе реализации решения.

o Внесение (в случае необходимости) изменений в программу реализации решения.

· Оценка результатов реализации.

o Периодическая оценка фактической эффективности решения.

o Прогнозирование окончания срока эффективного действия решения.

o Определение необходимости в корректировке действующего или принятии нового решения.

o Накопление, систематизация опыта и разработка алгоритмов реализации стандартных решений.

1.Стиль руководства в процессе принятия решений.

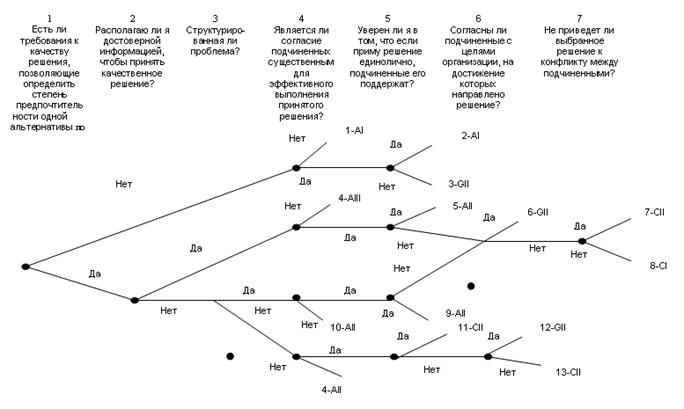

Модель Врума — Йеттона

Еще одним весьма важным аспектом психологии принятия управленческих решений является проблема стиля руководства и его взаимосвязи с процессом разработки и принятия решений. Как вести себя руководителю с подчиненными в ситуации, требующей выбора? Всегда ли следует обсуждать с ними возникшую проблему и возможные варианты ее решения? Нужно ли добиваться согласия подчиненных с принятым решением? Ответы на эти и подобные вопросы помогает дать достаточно простая и эффективная модель принятия решений Врума — Йеттона

, представленная

На рис

Авторы модели, американские ученые Виктор Врум и Филипп Йеттон, считают, что имеются пять стилей руководства, которые могут быть использованы руководителем в зависимости от того, какая роль отводится его подчиненным в процессе принятия решений. Ниже приведены описания этих пяти стилей.

А I. Вы сами принимаете решение, используя для этого имеющуюся в Вашем распоряжении в данный момент информацию.

А II. Вы получаете от подчиненных необходимую информацию и затем сами решаете проблему. При этом Вы можете говорить или не говорить подчиненным, в чем заключается проблема. Роль подчиненных при этом сводится только к предоставлению информации.

С I. Вы излагаете возникшую проблему только тем подчиненным, кого она касается, и выслушиваете их идеи и предложения. При этом Вы не собираете их вместе в одну группу, а беседуете с каждым индивидуально. Затем Вы сами принимаете решение, которое может отражать или не отражать мнение подчиненных.

С II. Проблема, требующая решения, доводится до сведения всех подчиненных и группа вместе ее обсуждает, высказывая различные мнения и предложения. После этого Вы самостоятельно принимаете решение, которое может отражать или не отражать мнение подчиненных.

G II. Вы излагаете проблему группе подчиненных. Все вместе Вы находите и оцениваете возможные альтернативы решения и пытаетесь достичь согласия. Роль руководителя в этом случае схожа с ролью председателя собрания. Он не пытается влиять на подчиненных, чтобы те приняли его решение, и готов принять, утвердить и выполнить любое решение, которое вся группа сочтет наиболее приемлемым.

Стили А I и А II — авторитарный стиль принятия решений, C I и C II — консультативный стиль и G II — полное участие.

От чего же зависит выбор руководителем какого-либо из этих возможных стилей? Во-первых, от характера ситуации и, во-вторых, от характера проблемы. Чтобы помочь руководителю оценить ситуацию, Врум и Йеттон разработали 7 критериев, по которым оценивается ситуация «подчиненные — руководитель», и модель дерева решений.

Критерии проблемы в модели Врума — Йетонна.

· Значение качества решения.

· Наличие достаточной информации или опыта у руководителя для принятия качественного решения.

· Степень структурированности проблемы.

· Значение согласия подчиненных с целями организации и их причастности для эффективного выполнения решения.

· Вероятность, что авторитарное решение руководителя получит поддержку подчиненных.

· Степень мотивации подчиненных достичь целей организации.

· Степень вероятности конфликта между подчиненными при выборе альтернативы.

Каждый критерий превращается в вопрос, который руководитель задает себе при оценке ситуации.

Чтобы определить, какой из пяти стилей подходит к конкретной ситуации, руководитель использует дерево решений. Начиная с его «корня» — левой стороны модели, руководитель отвечает последовательно на каждый вопрос, находит таким образом критерий проблемы и подбирает в итоге наиболее адекватный стиль руководства.

Выводы

· В процессах разработки управленческих решений проявляется присущая человеку ограниченная рациональность выбора, а также особенности как индивидуального, так и группового принятия решений.

· В результате анализа процессов разработки и принятия решений психологи выявили множество специфических особенностей поведения людей — психологических феноменов, наблюдаемых в ППР.

· Наиболее известными и важными психологическими феноменами групповых решений являются: феномен позитивного сдвига риска, феномен деформации индивидуального мышления при групповом решении проблемы, эффект состава группы и др.

· Процессы разработки управленческих решений в организациях протекают в иерархически организованных группах — группах, имеющих структуру (как формальную, так и неформальную) и лидеров, что также накладывает свои психологические особенности, проявляющиеся в феноменах гипертрофированного доверия к лидеру, ложного согласия, виртуального решателя и др.

· Так как решения принимаются людьми, то их характер несет на себе отпечаток личности менеджера и, следовательно, успешность процесса принятия решений во многом зависит от индивидуальных качеств руководителя.

· Весьма важным психологическим аспектом принятия решений является также проблема стиля руководства, т.е. правильного поведения руководителя по отношению к подчиненным в ситуации, требующей выбора. Решить ее помогает простая и эффективная модель Врума — Йеттона.

2.Функции, виды и методы контроля?

По мере того, как организация движется к намеченным целям, она должна постоянно отслеживать промежуточные результаты и контролировать изменения во внутренней и внешней среде. Установление того, достигла ли организация своих целей, осуществляется с помощью контроля. Иными словами, менеджеры с помощью контроля постоянно проверяют, насколько то, что происходит в действительности, соответствует тому, что должно быть.

Контроль является продолжением планирования и сопровождает процесс реализации планов. Он предполагает определение и документирование фактических показателей (результатов реализации решений) и сравнение их с плановыми показателями для установления результатов деятельности. Контроль включает также анализ отклонений от запланированных показателей. Сравнение и анализ стимулируют новые процессы принятия решения, которые в свою очередь инициируют проведение корректирующих мероприятий и обеспечивают долгосрочный обучающий эффект. Контроль становится действенным лишь тогда, когда по его итогам или в его ходе принимаются меры по устранению недостатков и причин, порождающих нежелательные явления.

Контроль

– это постоянный процесс, обеспечивающий достижение целей организации путем своевременного обнаружения возникающих в ходе производственно-хозяйственной деятельности объектов управления проблем и изменений внешней среды.

Объектами контроля

выступают предприятия, организации.

Предметами контроля

являются процессы, проходящие в организации, или ее элементы. Контролируют производственный процесс, нормы расходования материальных и финансовых средств, осуществляют технический и технологический контроль, контроль качества продукции и т. д.

Субъектами контроля

могут выступать менеджеры фирмы, отделы технического контроля, государственные органы.

Главные инструменты

выполнения функции контроля – наблюдение, проверка всех сторон деятельности, учет и анализ. Например, на производстве контроль может осуществляться в виде наблюдения с использованием различных контрольно-измерительных приборов. Для контроля за денежными средствами применяют финансовые и бухгалтерские документы. Своих подчиненных менеджер может контролировать в форме письменных отчетов о работе или посредством проведения регулярных совещаний и обсуждения проблем, возникающих в фирме или у отдельных работников.

Учет

– это сбор, регистрация и обобщение всей информации, необходимой руководству компании для принятия управленческих решений. Учет является информационной базой контроля.

Выполняя свои задачи, учет не может обойтись без контроля качества хозяйственных процессов. В противном случае было бы не выполнено основное требование, предъявляемое к учету,– его достоверность. Поэтому учет включает отдельные контрольные функции.

Контроль в ряде случаев не может обойтись без данных учета, поскольку завершенные экономические процессы могут быть подвергнуты контролю только при наличии данных учета этих процессов. В этом состоит взаимосвязь учета и контроля.

Важную роль в подготовке информации, необходимой для принятия и обоснования управленческих решений, играет анализ

. В процессе него осуществляется всесторонняя оценка функционирования объекта управления, анализируются причины отклонений от запланированного уровня, выявляются резервы, определяются возможные альтернативы управленческих решений.

Контроль

– это критически важная функция управления, так как только она обеспечивает обратную связь в системе управления. Остальные функции (планирование, организация, мотивация) являются прямой связью с объектом управления. Контроль можно считать элементом обратной связи, так как по его данным производится корректировка ранее принятых решений, планов и даже норм и нормативов. Другими словами, система контроля обеспечивает обратную связь между ожиданиями, определенными первоначальными планами, и реальными показателями деятельности организации. И тот, у кого есть современные и точные системы контроля, имеет больше шансов выжить.

В процессе контроля можно получить ответы на следующие вопросы:

• чему мы научились?

• что в следующий раз следует делать иначе?

• в чем причина отклонений от намеченного?

• какое воздействие оказал контроль на принятие решений?

• было ли воздействие контроля позитивным или негативным?

• какие выводы следует сделать для выработки новых целей?

Система контроля характеризуется определенной целенаправленностью

. Это свойство системы проявляется в том, что все элементы и звенья контроля служат общей цели – обеспечению эффективного управления.

Важно выделить еще одну характерную черту контроля как системы. Контроль является информационной системой

, включающей сбор, обработку, хранение и передачу контрольной информации. Посредством информации контроль связан с другими системами и подсистемами. Эта связь характеризуется информацией, создаваемой внутри системы контроля, которую он получает от других систем и которую он посылает в окружающую среду.

Люди

являются неотъемлемым элементом контроля. Следовательно, при разработке контроля менеджер должен учитывать поведение людей. Только знание того, что работа контролируется, часто стимулирует людей к качественному и эффективному ее выполнению.

Правильно организованный контроль очень важен и во многом зависит от искусства менеджера. Он должен быть достаточно требователен, чтобы подчиненные всегда чувствовали ответственность за свои действия и решения. И в то же время по-настоящему умелый менеджер знает, что непрерывно контролировать своих подчиненных вредно: они теряют самостоятельность, инициативность.

Понятие «контроль» можно рассматривать в трех основных аспектах: как функцию управления или элемент управления экономикой; как целенаправленную деятельность; как систему органов, осуществляющих контроль. Но при этом необходимо учитывать, что эти три стороны контроля представляют единое целое. В то же время контроль является сложной системой и нуждается в управлении.

Виды контроля

Контроль можно классифицировать по следующим признакам.

• по стадии производственного процесса

различают: входной, операционный контроль, контроль готовой продукции, транспортирования и хранения;

• в зависимости от субъекта контроля

выделяют самоконтроль; контроль, выполняемый менеджером, контрольным мастером, отделом технического контроля (ОТК); инспекционный контроль; государственный; международный контроль;

• по степени охвата объекта контролем:

сплошной и выборочный контроль;

• по режиму контроля:

усиленный контроль и нормальный контроль;

• по степени механизации:

ручной, механизированный, автоматизированный, автоматический контроль;

• по способу получения и обработки информации:

регистрационный, статистический, расчетно-аналитический;

• по периодичности выполнения контрольных операций:

непрерывный и периодический;

• по времени контроля:

предварительный, текущий, заключительный контроль.

Этапы функции контроля

В процедуре контроля выделяют следующие этапы: выработка стандартов; сопоставление с ними реальных результатов; принятие необходимых корректирующих действий.

Первый этап.

Стандарты – это конкретные цели, степень достижения которых поддается измерению. Стандарты должны иметь временные рамки, в которых должна быть выполнена работа, и конкретный критерий, по которому оценивается работа. Например, в качестве стандарта можно использовать цель: получить прибыль 1 млн руб. за 2006 г. В данном случае временной период составляет 1 год, а критерием является 1 млн руб. Установление стандартов позволяет сопоставить реально сделанную работу с запланированной.

Второй этап

процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе необходимо предпринять следующие действия:

• определить масштаб допустимых отклонений;

• измерить результаты;

• оценить полученную информацию о достигнутых результатах;

• сравнить результаты работы с установленными стандартами.

На третьем этапе

менеджер определяет, какие действия следует предпринимать; такими действиями могут быть:

• невмешательство в работу;

• устранение отклонений;

• изменение стандартов.

Невмешательство в работу.

Если фактические результаты совпадают с установленными стандартами или имеющиеся отклонения невелики (не превышают масштаб допустимых отклонений), то лучше ничего не предпринимать.

Устранение отклонений.

В случае обнаружения значительных отклонений от стандартов (превышающих масштаб допустимых отклонений) следует установить причины отклонений и добиться возвращения к правильным действиям. Это происходит через изменение некоторых внутренних переменных. Например, причиной низкой производительности труда может быть отсутствие заинтересованности работников в конечных результатах, в этом случае необходимо изменить систему оплаты труда и другие переменные, оказывающие влияние на мотивацию.

Изменение стандартов.

Стандарты могут оказаться нереальными. Бывает так, что в процессе реализации плана становится ясно, что планы составлены слишком оптимистично, и требования стандартов выполнить практически невозможно. Это сводит на нет мотивацию. В таких случаях стандарты пересматриваются в сторону понижения.

Бывают ситуации, когда в процессе контроля выявляется необходимость пересмотра стандартов в сторону повышения. Это нередко случается в успешно работающих организациях.

Организация эффективного контроля

Чтобы контроль был эффективным, т. е. обеспечивал достижение целей организации, он должен обладать следующими свойствами.

Иметь стратегическую направленность,

т. е. отражать общие приоритеты организации и поддерживать их.

Быть ориентированным на результаты,

т. е. помогать организации достигать поставленных целей и формулировать новые цели, которые обеспечат ее выживание в будущем.

Быть своевременным.

Для этого необходимо: во-первых, определить наиболее подходящий временной интервал контроля, учитывающий временные рамки основного плана, скорость изменений, а также затраты на проведение измерений и распространение полученных результатов; во-вторых, обеспечить возможность устранять отклонения прежде, чем они примут серьезные размеры.

Быть гибким,

т. е. должен приспосабливаться к происходящим изменениям.

Быть простым.

Простота контроля обеспечивает лучшее понимание его целей и инструментов, а значит и поддержку существующей системы контроля персоналом организации. Кроме того, простые методы контроля более экономичны.

Быть экономичным.

Затраты на осуществление контроля не должны превышать создаваемые им преимущества. Масштабы контроля должны соответствовать потребностям системы управления в аналитической информации.

1.Понятие и классификация методов принятия решений.??

2.Управленческие решения и ответственность

Один из главных вопросов при принятии управленческих решений — это вопрос об ответственности руководителя, которая возникает в случае причинения вреда организации или элементам ее внешней среды. Ответственность за результаты принятого решения и его исполнения (или неисполнения) — весьма важный фактор управленческой деятельности, поэтому менеджер в процессе разработки управленческого решения должен оценить возможную меру ответственности в случае выбора каждой из возможных альтернатив. Для этого необходимо, прежде всего, определить вид ответственности и степень, в которой менеджеры ответственны перед другими людьми или группами как внутри организаций, так и вне их.

Под ответственностью

будем понимать принуждение к соблюдению и исполнению определенных требований, норм и правил.

Такие требования и нормы могут быть выработаны и установлены:

· государством (законом) — и тогда речь идет о юридической ответственности;

· руководством определенной организации — в этом случае ответственность можно определить как корпоративную;

· гражданским обществом — тогда ответственность является социальной;

· группой людей в процессе межличностного общения — такая ответственность называется моральной.

Чтобы выяснить, перед кем ответствен руководитель, необходимо знать, кому и как он подотчетен. Подотчетность

— это способ осуществления ответственности. Подотчетность определяется видом, методами и процедурами контроля, под которым находится менеджер и его решения.

Рассмотренным выше видам ответственности соответствуют определенные механизмы контроля, что наглядно отражено в табл. 10.1.

Таблица 10.1.

Виды ответственности и механизмы контроля

| Виды ответственности

|

Механизм контроля

|

| Юридическая

а) уголовная

б) гражданская

в) административная

|

Судебная система

Органы исполнительной власти

|

| Корпоративная

а) дисциплинарная

б) материальная

|

Иерархический контроль

|

| Социальная

|

Общественное мнение

|

| Моральная

|

Организационная культура

|

В зависимости от исторических, социальных и национально-культурных особенностей страны данные виды ответственности имеют различную значимость. В современных российских условиях (в которых уместнее говорить не об ответственности, а о безответственности), в силу гипертрофированной роли государства на протяжении столетий во всех сферах жизни и деятельности людей, бюрократического характера власти, несформированности гражданского общества и общественного мнения, социальная ответственность фактически не действует и наиболее значимы корпоративная и юридическая ответственность. Что же касается моральной ответственности, то в обществе, переживающем системный кризис и резкую смену ценностей, она неизбежно ослабевает.

Юридическая ответственность может иметь уголовный, гражданский и административный характер.

Уголовная ответственность

предусмотрена Уголовным кодексом в отношении физических лиц, возникает в случае совершения преступления и заключается в применении к виновному государственного принуждения в виде наказания, определяемого приговором суда.

Гражданская ответственность

предусмотрена Гражданским кодексом в отношении физических и юридических лиц, возникает в случае неисполнения или ненадлежащего исполнения обязательств и заключается в применении к правонарушителю установленных законом или договором мер воздействия, влекущих для него экономически невыгодные последствия имущественного характера: компенсацию убытков, уплату неустойки (штрафа, пени), возмещение вреда.

Административная ответственность

предусмотрена Кодексом об административных правонарушениях, возникает в случае совершения физическими и юридическими лицами административных правонарушений и заключается в применении к ним административных наказаний (как правило, штрафов).

Условиями возникновения юридической ответственности являются:

- совершение противоправного действия (бездействия);

- наличие вреда;

- причинно-следственная связь между противоправным действием (бездействием) и вредом;

- доказанная вина причинителя вреда.

Основным методом обеспечения юридической ответственности является право обращения в суд в связи с решениями и действиями руководителей (должностных лиц). Система подотчетности судам действует на трех основных уровнях:

1) решение может быть обжаловано потому, что закон или указ, на котором оно было основано, признан нарушающим Конституцию;

2) суды имеют право определять, соответствует ли закону конкретное решение;

3) суды могут выносить решения о мерах наказания в отношении должностных лиц, нарушивших закон.

Любое должностное лицо, которое выходит за рамки своих полномочий, может быть сочтено персонально ответственным за свои действия.

Необходимо однако учитывать, что в качестве процедуры осуществления ответственности механизм судебного контроля страдает следующими серьезными недостатками.

- Отсутствие ответственности за бездействие. Судебный надзор относится, как правило, только к совершенным действиям, но не к бездействию. Он применяется, в основном, для того, чтобы пресекать злоупотребления властью, а не принуждать к ее осуществлению, и, следовательно, редко направлен на то, чтобы заставить руководителя на деле соблюдать законы.

- Медлительность. Судебная процедура слишком медлительна, а объем административных решений настолько огромен, что подвергнуть судебному контролю даже малую их часть, означало бы остановить весь процесс управления.

- Высокие издержки. Судебные издержки и гонорары адвокатов довольно высоки и никто не может заранее сказать, как долго будет рассматриваться дело и каким будет его исход. В результате «простой человек» часто страдает от бюрократического произвола, а законность в его глазах выглядит жалкой пародией.

- Рассмотрение технических вопросов. Многие решения носят технический характер и разрабатываются специалистами. Поэтому судьи, не являясь в таких делах профессионалами, вынуждены вызывать экспертов. В таких ситуациях одна группа специалистов будет говорить одно, другая — другое, а суд должен решить, кто из них лучше разбирается в данном вопросе.

Сказанного достаточно, чтобы показать: судебные методы контроля могут охватывать лишь крайне незначительную часть управленческих решений.

Гораздо более существенная область управленческих решений является предметом регулирования административного права и контролируется органами исполнительной власти. Поэтому рассмотрим более подробно особенности административной ответственности.

Административное право призвано регулировать общественные отношения, возникающие в процессе реализации исполнительной власти, поэтому его часто называют также управленческим правом, т.к. содержанием деятельности органов исполнительной власти и органов местного самоуправления является именно «публичное» управление. Такое традиционное понимание сущности административного права в современных условиях дополняется вторым, может быть самым важным элементом. Административное право теперь все в большей мере призвано регулировать отношения между личностью и государством, между гражданином и органами исполнительной власти, обеспечивая реализацию и охрану прав и свобод граждан в сфере государственного управления, их защиту от произвола, ущемления или ограничения со стороны того или иного чиновника государственного аппарата.

Круг таких отношений, определенных Кодексом РФ об административных правонарушениях, чрезвычайно широк. Это отношения, связанные с охраной здоровья, санитарно-эпидемиологического благополучия населения и общественной нравственности, охраной собственности, окружающей среды и природопользования, промышленной безопасности. А также отношения в области строительства и энергетики, движения и эксплуатации промышленного и железнодорожного транспорта, безопасности дорожного движения, связи и информации, в области предпринимательской деятельности, финансов, налогов и сборов, рынка ценных бумаг, таможенного дела и ряда других.

К административной ответственности могут быть привлечены должностные лица, в случае совершения ими административных правонарушений в связи с выполнением организационно-распорядительных или административно-хозяйственных функций руководителя, а также лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Наиболее распространенным видом ответственности руководителей является корпоративная ответственность

, средством реализации которой служит механизм иерархического контроля

. Ответственность и подотчетность в организации невозможны без авторитета, выраженного в праве руководить. Это право осуществляется с помощью скалярной цепи

— канала отдачи команд, идущих сверху вниз, и обратного канала ответственности и подотчетности, идущего снизу вверх (т.н. «властная вертикаль»). Если высший руководитель организации может назначать и отстранять своих заместителей, те — своих подчиненных и т.д., то таким образом каждый менеджер в организации является ответственным и подотчетным перед каждым вышестоящим уровнем иерархии и механизм иерархического контроля становится всеобъемлющим. Тем, кто «внизу», всегда придется осуществлять принятые на вышестоящем уровне решения под угрозой санкций или отставки и держать ответ перед руководством за свои решения.

Корпоративная ответственность в зависимости от вида санкций может быть дисциплинарной и материальной.

Дисциплинарная ответственность

— форма воздействия, использующая дисциплинарные взыскания: замечание, выговор, перевод на низшую должность, увольнение.

Материальная ответственность

— обязанность сотрудника возместить организации, в которой он работает, имущественный ущерб, причиненный по его вине.

Однако и механизм иерархического контроля имеет определенные ограничения.

Масштаб организации и объем решаемых проблем. В достаточно крупной организации, чем выше поднимается менеджер по иерархической лестнице, тем меньше времени у него остается для хотя бы общего контроля решений своих подчиненных. Кроме того, современная организация предполагает глубокую специализацию. Руководитель же всегда вынужден обобщать, и тем больше, чем выше его статус в иерархии. Таким образом, очень часто руководитель не обладает знанием проблемы, достаточным для самостоятельного анализа предложенного специалистами решения, даже если бы он обладал временем.

По этим же причинам многие управленческие решения инициируются более низкими звеньями. В значительной степени на высших уровнях иерархии принятие руководителем рекомендаций своих сотрудников основано на доверии к подчиненным. «Немалая часть функций руководителя состоит в том, чтобы придавать официальный статус решениям подчиненных» Саймон Г. и др. Менеджмент в организациях. / Сокр. пер. с англ. — М.: Экономика, 1995.. Саймон Г. и др. Менеджмент в организациях. / Сокр. пер. с англ. — М.: Экономика, 1995..

Еще одним ограничителем механизмов иерархического контроля как средства обеспечения ответственности является отождествление руководителя со своим структурным подразделением. Менеджер встает на точку зрения своих подчиненных и, как правило, пытается защитить их от критики извне: ведь это «его» организационная единица, ее сотрудники — «его» сотрудники и он не может играть роль независимого контролера. Действительно, иерархический контроль ставит перед руководителем серьезную дилемму. Если менеджер не отождествляет себя со своими подчиненными и придерживается независимой точки зрения, то вряд ли сможет обеспечить их подчинение и добиться согласия с ценностями, лежащими в основе принимаемых решений. Если же он отождествляет себя с подчиненными, то разделяет и свойственные им ценности, а следовательно, не сможет эффективно контролировать принимаемые ими решения.

Недостатки процессов коммуникации. Довольно частые сбои в процессе обмена информацией также являются ограничителем механизма иерархического контроля. Если исполнители недостаточно информированы о том, что думают их высшие менеджеры, то и руководство мало знает о подлинных настроениях и мыслях подчиненных. Если о мотивах и целях принятия решений вовремя не сообщается, если информация фильтруется или искажается в процессе коммуникации, то в той же степени перестает действовать и иерархический контроль.

Кроме рассмотренных выше формальных видов ответственности, руководитель несет за свои решения еще и неформальную — моральную ответственность

— необходимость следовать нормам человеческих отношений, механизмом реализации которой является организационная культура.

Под организационной культурой

понимается вся совокупность групповых ценностей, норм поведения и способов деятельности, разделяемых членами организации. Организация, существующая достаточно долго, формирует в себе определенную культуру. В соответствии с ней развивается комплекс правил и традиций, которые соединяют прошлое и настоящее, нынешние решения согласуются с прошлыми, а прошлые и нынешние — с будущими.

В организации действуют довольно мощные психологические факторы, обеспечивающие соответствие принимаемых решений организационной культуре, ее ценностям, традициям, нормам поведения. Если принятое решение выпадает из этой культуры, то ставит под сомнение авторитет руководителя и требует от него трудных и болезненных объяснений.

Таким образом, устанавливая неписаные правила, организационная культура ограничивает принимаемые решения еще и определенным кругом моральных принципов, норм и традиций и тем самым заполняет бреши, неизбежно оставляемые механизмами формального контроля.

1.Методы, применяемые на этапе диагностики проблемы и формулировки ограничений и критериев.

На этапе диагностики проблемы и формулировки критериев и ограничений применяются:

· Метод ситуационного анализа;

· Метод моделирования

Метод ситуационного анализа оказывает помощь в проведении анализа ситуации, установлении факторов, оказывающих влияние на развитие ситуации.

Ситуационный анализ-это комплексные технологии подготовки, принятия и реализации управленческого решения, в основе которых лежит анализ отдельно взятой управленческой ситуации.

Ситуация-это сочетание внутренних и внешних факторов, обстоятельств, условий, действующих сил, требующее принятия соответствующих стратегических и тактических решений, определяющих деятельность организации, а также обеспечивающих предупреждение кризисных явлений.

1.1. Методы ситуационного анализа

Кейс-метод:

Пошаговый разбор ситуаций. Применяется для анализа управленческих ситуаций. Отличается простотой и эффективностью.

«Мозговая атака»:

Анализ ситуации путем генерации идей, их обсуждения, оценки и выработки коллективной точки зрения. Применяется для обсуждения возникшей проблемы и установления основных факторов, определяющих ее дальнейшее развитие. Высокие требования к уровню квалификации и компетенции руководителя, возглавляющего заседание экспертов.

Двухтуровое анкетирование.

Установление влияющих факторов путем индивидуальной работы специалистов. Применяется не только для установления влияющих факторов, но и для решения других задач ситуационного анализа. Относится к числу универсальных методов ситуационного анализа.

Факторный анализ.

Получение аналитической зависимости, отражающей степень влияния факторов и изменения их значений на плановые или фактические показатели, характеризующие ситуацию. Применяется для оценки ожидаемых изменений ситуации при тех или иных ожидаемых изменениях факторов вследствие наметившихся тенденций либо управленческих воздействий, целесообразность которых устанавливается в процессе использования технологий ситуационного анализа. Аналитическая зависимость получается на основании статистических данных.

Многомерное шкалирование.

На основании математической обработки информации устанавливаются факторы, влияющие на развитие ситуации. Применяется для сокращения числа факторов, которые необходимо принимать во внимание при анализе и оценке ситуации, а также для содержательной интерпретации получаемого набора факторов. Способствует понижению размерности задачи принятия решения.

1.2. Методы моделирования

Модели теории игр.

Оценка воздействия принимаемого решения на конкурентов. Применяется для определения наиболее важных и требующих учета факторов в ситуации принятия решений в условиях конкурентной борьбы. Используется не так часто в силу сложности и динамичности внешней среды.

Модели теории массового обслуживания.

Определение оптимального числа каналов обслуживания по отношению к потребности в них. Применяется в условиях, когда для принятия решения требуется оценить оптимальное число каналов обслуживания, которые необходимо иметь для сбалансирования издержек в случаях чрезмерно малого и чрезмерно большого их количества. Наиболее разработаны и удобны для использования методы, в которых входящий поток является пуассоновским.

Модели управления запасами.

Определение времени размещения заказов на ресурсы и их количества, а также массы готовой продукции на складах. Применяется для сведения к минимуму отрицательных последствий накопления запасов, что выражается в определенных издержках. Существует несколько систем регулирования запасов.

Имитационное моделирование.

Создание модели и ее экспериментальное применение для определения изменений реальной ситуации. Используется в ситуациях, связанных с чрезмерно большим числом переменных, трудностью математического анализа определенных зависимостей между переменными или высоким уровнем неопределенности. Все модели подразумевают применение имитации в широком смысле.

Экономический анализ.

Оценка финансово-экономического состояния предприятия. Используется в условиях доступности и достоверности бухгалтерской отчетности. Типичная экономическая модель основана на определении точки безубыточности.

Оптимальное линейное программирование.

Нахождение максимума или минимума целевой функции при заданных ограничениях. Необходимое условие использования оптимального подхода к планированию и управлению (принципа оптимальности) — гибкость, альтернативность производственно-хозяйственных ситуаций, в условиях которых приходится принимать планово-управленческие решения. Традиционные критерии оптимальности: «максимум прибыли», «минимум затрат», «максимум рентабельности» и др.

I

DEF-моделирование.

Анализ и разработка систем. Применяется для моделирования и анализа деятельности предприятий, так как предоставляет богатый набор возможностей для реинжиниринга бизнес-процессов. Метод основывается на технологии структурированного анализа и разработки (SADT)

2.Сущность и виды ответственности руководителей.

Ответственность и

обязанность — неотъемлемый атрибут деятельности

Полномочия и права, делегируемые руководителю, формируют круг проблем, которые он должен решать, разрабатывая и реализуя УР. За эту работу руководитель получает согласно договору материальное и моральное вознаграждение. Полномочия и права немыслимы без обязанностей и ответственности за выполненную работу. В словаре С.И. Ожегова имеются следующие толкования ключевых понятий данной темы.

Обязанность —

это круг действий, возложенных на кого-нибудь и обязательных для выполнения. Выделяют служебные, общественные и всеобщие воинские обязанности.

Ответственность —

это необходимость, обязанность отдавать кому-либо отчет в своих действиях, поступках. Ответственность может быть официальная и личная (чувство ответственности как черта характера).

Виды ответственности

Многообразие сфер деятельности компаний сформировало следующий типовой набор видов ответственности: профессиональная, юридическая (в том числе уголовная), социальная, экологическая, экономическая, этическая, политическая, партийная, дисциплинарная, административная, материальная (рис. 6.1).

Профессиональная ответственность

и обязанность руководителя отражаются в должностных инструкциях компании. Типовая должностная инструкция руководителя включает четыре раздела: общие положения, обязанности, права и ответственность.

Юридическая ответственность

частично или полностью касается тех видов ответственности, в которых закреплены регламенты, входящие в состав государственных законов и норм госу

дарственного регулирования, например, в Гражданский и Уголовный кодекс. Кодекс законов о труде (КЗОТ). Юридическая ответственность реализуется в форме замечания, выполнения предписанных действий, заключения под стражу, ареста.

Дисциплинарная ответственность

за бездействие или ненадлежащее выполнение задания реализуется в форме взыскания, замечания, выговора, перевода на другую работу, увольнения.

Административная ответственность

наступает за совершение административного правонарушения, нарушения прав и свобод граждан. Базой для реализации административной ответственности является административное и гражданское право и другие регламенты.

Экономическая ответственность

призвана компенсировать полный или частичный ущерб от УР, нанесенный руководителем в материальной или денежной форме.

Этическая ответственность

наступает в случае нарушения руководителем этических норм, представляющих собой систему общих ценностей и правил этики, соблюдение которых обязательно для всех работников организации. Этические нормы включают оценки смысла жизни, назначения человека, содержания добра и зла, морального долга, нравственных принципов и идеалов (благородство, вежливость, выдержка, гуманизм, доверие, единство слова и дела, искренность, правдивость, принципиальность, самообладание, скромность). Ответственность реализуется в форме изменения общественного мнения о руководителе, вынесении ему общественного порицания, объявления о его несоответствии должности по этическим соображениям. Примеров реализации такой ответственности в мировой практике можно найти достаточно много.

Политическая ответственность

наступает за неправильную или ненадлежащую деятельность субъекта государственной власти и управления, а также деятельность субъекта общественных группировок. Попытки привлечения к политической ответственности конкретных политических деятелей предпринимались в разных странах, в том числе в Чили, в СССР. Формами реализации ответственности могут быть отставка, импичмент, перевыборы.

Партийная ответственность

наступает за деятельность партийного функционера, существенно расходящуюся с уставными документами и решениями представляемой им политической организации. Ответственность реализуется в форме осуждения, исключения из партии, вывода из руководящего состава партии.

Материальная ответственность

обычно применяется по отношению к компаниям с ограниченной ответственностью.

Билет 18

1.Методы, применяемые на этапе

определения альтернатив

Метод «мозговой атаки».

Выявление и сопоставление индивидуальных суждений. Применяется в условиях наличия группы квалифицированных экспертов. Предназначен для активизации поиска различных вариантов решений и выбора наилучшего из них.

Морфологический анализ.

Получение новых решений путем составления комбинаций элементов морфологической модели (матрицы). Применяется для генерации альтернатив решений в условиях определения класса средств для выполнения заданных функций, а также параметров объекта. Может использоваться для прогнозирования.

Методы ассоциаций и аналогий.

Выявление новых идей. Применяются для генерации альтернатив решений в условиях поиска модификаций известных систем. Характеризуются простотой и эффективностью.

Методы контрольных вопросов и коллективного блокнота.

Подведение к решению проблемы с помощью наводящих вопросов. Могут применяться как в индивидуальной работе, так и при коллективном обсуждении проблемы. В вопросах содержатся рекомендации по апробированию эвристических приемов для решения поставленной задачи.

Метод «матриц открытия».

Выбор и изучение поля возможных решений с помощью матрицы. Применяется для систематизации имеющегося материала и определения отправных пунктов дальнейшего исследования. В отличие от метода морфологического анализа часть выбранных характеристик может относиться не к системе, а к условиям ее эксплуатации.

Синектика.

Поиск нужного решения благодаря преодолению психологической инерции, состоящей в стремлении решить проблему традиционным путем. Применяется для активизации творчества, позволяет выйти за рамки какого-то конкретного образа мыслей и значительно расширяет диапазон поиска новых идей. Метод синектики широко использует личную аналогию (эмпатию).

2.Оценка эффективности решений

Повышение эффективности управления практически тождественно росту эффективности управленческих решений на всех уровнях иерархии, т.к. принятие решений представляет собой основной инструмент управляющего воздействия; именно в разработке, принятии, организации и контроле выполнения решений заключается деятельность как отдельных менеджеров, так и аппарата управления в целом. Вместе с тем задача определения эффективности управленческих решений относится к числу наиболее сложных и спорных проблем управления и потому полностью еще не решена. В дальнейшем изучении нуждаются такие вопросы, как показатели эффективности и факторы, влияющие на эффективность управленческих решений. Прежде всего, рассмотрим понятие «эффективность управленческого решения» в системе близких по смыслу категорий «эффективность управления» и «эффективность управленческого труда».

Обычно эффективность системы управления определяется через результаты функционирования управляемого объекта, а они, в свою очередь, по степени достижения поставленной цели. При таких условиях оценка уровня управления организацией осуществляется на основе таких показателей, как объем производства товаров или услуг, объем продаж, полученная прибыль, производительность труда, уровень рентабельности и т.п. Однако такой метод при всей его логической обоснованности и простоте имеет и серьезные недостатки. Во-первых, эффективность управления отождествляется с эффективностью производства. Между тем одинаковые технико-экономические результаты могут быть достигнуты при разных уровнях организации управления, поэтому оценить указанным способом эффективность каждой конкретной системы управления и, тем более, ее подразделений и отдельных работников не представляется возможным. Во-вторых, при таком подходе не принимается во внимание фактор времени

— определенный временной лаг между управляющим воздействием и его результатом (решение может быть принято одним руководителем, а его положительный результат, проявившийся через некоторое время, будет использован другим).

Что же касается эффективности управленческого труда, то трудности точного определения его непосредственных результатов привели к появлению оценок его эффективности, основанных на использовании преимущественно косвенных характеристик. В этом случае система оценок содержит такие показатели, как: количество обрабатываемых документов в единицу времени, объем информации и скорость передачи данных, удельный вес управленческого персонала, масштаб контроля и т.п. Такие показатели характеризуют, скорее, уровень организации труда в аппарате управления, нежели его эффективность.

При оценке непосредственных результатов деятельности управляющей системы необходимо исходить из того, что управление может рассматриваться как своеобразное производство, продуктом труда в котором является управленческое решение. Поэтому вполне обоснованно считать, что эффективность принимаемых решений может служить средством измерения эффективности деятельности всего аппарата управления. Таким образом, оценивая эффективность принимаемых решений, можно следить за эффективностью управляющей системы.

Понятие эффективности управленческого решения (в отличие от его качества) не может быть рассмотрено изолированно от его реализации. Дело в том, что эффективность решения заключается не столько в его абсолютной правильности, сколько в том, что, будучи последовательно и в срок реализовано, оно, благодаря своей правильности, достигнет поставленной цели. Следовательно, эффективность управленческих решений обусловливается как качеством самих решений, так и качеством их осуществления. Между тем, как свидетельствует практика управления, далеко не все принимаемые решения реализуются в заданные сроки (по некоторым данным их удельный вес в общем числе принятых составляет около 30%). Кроме того, часть реализованных решений не дает ожидаемого результата, т.е. оказывается недостаточно эффективными. Экспертные оценки самих руководителей свидетельствуют, что таких решений в их практике не менее 25%. Каковы же наиболее существенные причины этого явления? Конечно же, это как дефекты самого решения, вызываемые неполнотой информации, некомпетентностью ЛПР или недостатком времени для тщательной разработки альтернатив, так и плохая организация его выполнения и, прежде всего, несогласованность и отсутствие контроля.

Эффективность управленческих решений определяется, как уже отмечалось, действием множества факторов технического, организационного, экономического и социально-психологического характера, влияние которых неоднозначно и проявляется на разных стадиях процесса разработки и реализации решений. Но, в целом, можно считать, что основными из них являются:

· компетентность и опыт работы принимающего решения;

· степень информированности ЛПР(Лицо принимающее решение);

· уровень коллегиальности в процессе разработки решения;

· удельный вес контролируемых решений;

· степень непосредственного участия руководителей и специалистов, разрабатывавших решение, в его реализации;

· мотивация исполнителей;

· характер и степень ответственности руководителей за результаты решения.

Схема влияния вышеперечисленных факторов на эффективность управленческих решений приведена на рис. 10.2

.

Поскольку одни и те же цели могут быть достигнуты при разной величине затрат, то основным критерием эффективности решения может служить отношение полученного в результате его реализации эффекта, выраженного показателем степени достижения цели к величине затрат на разработку решения и его осуществление. Дело, однако, осложняется тем, что принятие многих важных решений (например, выбор инновационных проектов, объекта инвестирования, или основных направлений НИОКР) требует не одно-, а многокритериальной оценки, т.к. эффект управленческого решения не может быть выражен единственным показателем. В таких ситуациях одним из наиболее часто применяемых на практике методов оценки эффективности решения является т.н. метод «затраты — прибыль»

, при котором эффективность количественно характеризуется получаемой прибылью на единицу затрат. При этом под «прибылью» понимается некоторая совокупность критериев, характеризующих то или иное решение. В качестве таких критериев могут быть использованы как объективные показатели, например, потоки платежей, срок окупаемости, рентабельность, объем производства и др., так и субъективные оценки, например, имидж фирмы, социальная значимость проекта и т.п. Иными словами, «прибыль

» — составная величина, которая образуется сложением разнородных видов эффектов, значение которых неравноценно. Поэтому главными условиями практической применимости данного метода являются:

а) возможность суммировать различные составляющие «прибыли»;

б) нахождение числовых коэффициентов, характеризующих степень вклада каждого из составляющих «прибыль» элементов.

Но после того, как эта проблема решена, задача предельно упрощается. Зная значения составной прибыли Pi

и требуемых затрат Ci

, можно для каждой альтернативы решения Ai

рассчитать отношение Pi

/ Ci

, характеризующее значение прибыли на единицу затрат.

Пример.

Имеются 7 инвестиционных проектов K

1

, K

2

, …, K

7

. Каждый из них характеризуется составной прибылью в условных единицах и затратами в млн руб. (табл. 10.2).

Таблица 10.2.

| Показатель

|

Проекты

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Прибыль, условн. ед

|

2,6

|

1,8

|

2,3

|

2,7

|

2,0

|

1,6

|

3,0

|

| Затраты, млн руб.

|

1,0

|

0,9

|

1,0

|

1,2

|

0,7

|

0,6

|

2,5

|

Лимит финансирования, выделенный для реализации проектов, составляет 3,5 млн руб. Определить перечень наиболее эффективных проектов.

Для решения этой задачи рассчитаем отношение прибыль — затраты для каждого проекта:

P

1

/ C

1

= 2,6;

P

2

/ C

2

= 2;

P

3

/ C

3

= 2,3;

P

4

/ C

4

= 2,25;

P

5

/ C

5

= 2,86;

P

6

/ C

6

= 2,67;

P

7

/ C

7

= 1,2.

Теперь упорядочим проекты по степени предпочтительности (в порядке убывания величины прибыли на единицу затрат):

K

5

, K

6

, K

1

, K

3

, K

4

, K

2

, K

7

.

Далее, суммируя нарастающим итогом затраты на реализацию, выбираем для первоочередного финансирования проекты K

5

, K

6

, K

1

и K

3

. Их суммарные затраты ∑ С = 3,3 млн руб., а составная прибыль ∑ Р = 8,5. Очевидно, что при любых других вариантах данное соотношение будет хуже.

1.Методы, применяемые на этапе оценки альтернатив.

Методы многокритериальной оценки.

Оценка и сравнение альтернатив по нескольким критериям. Применяется в условиях необходимости учета нескольких параметров при оценке альтернативы. Важное значение имеет обоснованность выбора критериев.

Методы экспертной оценки.