Всероссийский заочный финансово-экономический

институт филиал в г. Калуга

ДЕНЕЖНЫЙ РЫНОК И МЕХАНИЗМ ЕГО ФУНКЦИОНИРОВАНИЯ- М08-О

Курсовая работа

по дисциплине: экономическая теория

на тему: «Денежный рынок»

Калуга 2005 г.

План работы:

Введение

1.Денежный рынок. Спорс на деньги и их предложение. Равновесие на денежном рынке

2.Неоклассическая и кейсианская модели спроса на деньги

3.Особенности денежного рынка в России

Заключение

Список литературы

Приложения

Введение.

Смысл изучения экономической теории не в том, чтобы получить набор готовых ответов на экономические вопросы, а в том, чтобы научиться не попадаться на удочку к экономистам.

Джоан Робинсон

Явления, изучаемые макроэкономикой, затрагивают жизнь каждого из нас. Управляющие предприятиями, прогнозирующие спрос на свои товары, должны предвидеть, как быстро будут увеличиваться цены. Люди, ищущие работу, надеются, что экономика вступит в период подъема, и фирмы начнут набирать работников. Состояние экономики оказывает влияние на всех людей.

Вместе с тем, цель изучения макроэкономики состоит не только в объяснении экономических явлений, но и в усовершенствовании экономической политики. Кредитно-денежные и бюджетно-налоговые методы государственного регулирования могут оказать сильное воздействие на экономику — как в положительную, так и отрицательную сторону, и макроэкономисты помогают авторам экономической политики дать оценку ее различным курсам. Макроэкономисты должны объяснить законы развития экономики и показать, какой она могла бы стать.

На мой взгляд, самой актуальной темой является «денежный рынок». Это рынок, где покупаются — продаются финансовые средства — деньги, облигации, акции, векселя и другие ценные бумаги. На этом рынке формируется ссудный процент, курс валют и ценных бумаг. В настоящее время финансовый рынок является важнейшим после рынков товаров, более того, в современной рыночной инфраструктуре является определяющей формой рынка. Дело в том, что не существует вида хозяйственной деятельности, который бы не взвешивался на финансовых весах, не был бы опосредствован финансами и не проходил бы через финансовый рынок. В то же время он является наиболее чутким барометром рыночного благополучия. Реагирует на любые изменения в производстве товаров и услуг, включая и изменения на рынке средств производства.

Реклама

Финансовый рынок является и самым совершенным рынком. Прежде всего, потому, что обеспечивает практически единую ставку ссудного процента не только в каждой данной стране, но и на международном уровне. На финансовом рынке существуют развитая информационная структура и сеть банков, широкий рынок заемных средств и тем самым обеспечивают главное условие существования конкурентного рынка в целом — свободный “вход” в него и свободный “выход” из него. Очевидно, что финансовый рынок является ключевым элементом в рыночной системе. Без развитого финансового рынка рыночная система в целом не может считаться полноценной. В этом нетрудно убедиться, проанализировав состояние российского финансового рынка и в целом рыночной системы в России. Они практически находятся в зачаточном состоянии, особенно финансовый рынок. Даже нет единой банковской системы на твердой законодательной основе, естественно, нет и единого ссудного процента в масштабах страны. Тем не менее, финансовый рынок, даже в этом состоянии, является орудием совершенствования рыночной системы, своеобразным двигателем экономики страны к этой системе.

Цель данной работы – рассмотрение понятия денежного рынка, а также подробный анализ двух моделей спроса на деньги: кейнсианской и неоклассической. Реализация поставленной цели подразумевает анализ как официальных документов регламентирующих состояние финансового рынка так и учебной и общеэкономической литературы. Следует отметить, что указанные вопросы хорошо освещены в финансовой периодике; самые современные данные по проблеме можно получить в глобальной компьютерной сети Интернет.

В первой главе реферата рассматривается понятие денежного рынка, спрос на деньги и их предложение; равновесие на денежном рынке. Следующая глава рассматривает неоклассическую и кейнсианскую модели спроса на деньги. В третье главе данной работы затрагивается вопрос денежного рынка в России и его особенности.

1. Денежный рынок. Спрос на деньги и их предложение. Равновесие на денежном рынке.

Денежный рынок - это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, "цену" денег; это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег. На денежном рынке деньги "не продаются" и "не покупаются" подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента. Основными участниками денежного рынка являются фирмы, правительства, Центральный и коммерчиские банки, а объектами купли-продажи - деньги, которые пользавание предоставляются во временное.Конъюнктура ДЕНЕЖНОГО РЫНКА неустойчива ввиду больших объемов и коротких сроков совершаемых на нем операций, подвержена воздействию политических и спекулятивных факторов.

Реклама

ДЕНЬГИ - особый товар, выполняющий роль всеобщего эквивалента при обмене товаров, продукт стихийного обмена и форма стоимости всех других товаров. Они образованы несколькими составляющими, так называемыми денежными агрегатами: М0, М1, М2 и М3.

| М2+ депозитные сертификаты + государственные ценные бумаги |

| М1+ срочные депозиты населения в сберегательных банках |

М0+средства на р/с юрид.лиц+средства госстраха+ депозиты до востребования в сбер.банках+депозиты в

коммер.банках

|

Банкноты

в обращении

|

Монеты

в обращении

|

Остатки налич-

ных денег в кассах органи-

наций и предпр.

|

| М0 |

М1 |

М2 |

М3 |

Таблица 1. Денежные агрегаты в российской практике

Сумма всех агрегатов называется совокупной денежной массой.

Денежная масса - совокупность всех денежных средств, находящихся в хозяйстве в наличной и безналичной формах, обеспечивающая обращение товаров и услуг в народном хозяйстве.

Предложение и спрос на деньги определяют, в основном, объем и конъюнктуру денежного рынка. Анализ влияния денег на экономику начнем с рассмотрения спроса на деньги.

Спрос на деньги - достаточно сложная категория. Он определяется той массой денег, которая необходима для обеспечения нормальной реализации товаров и услуг, для обеспечения сбережения, созданых резервных фондов и пр. Необходимо различать спрос на реальные деньги (спрос на реальные денежные остатки) и спрос на номинальные деньги. Индивид заинтересован прежде всего в реальной покупательной силе денег с точки зрения количества товаров, которые на эти деньги можно купить, а не в номинальной величине денежных знаков. Отсюда можно сделать два существенных вывода:

1. Реальный спрос на деньги не изменяется, когда возрастает уровень цен и все реальные факторы, такие как ставка процента, реальный доход и реальное благосостояние, остаются баз изменений.

2. Номинальный спрос на деньги увеличивается в той пропорции, в которой происходит рост цен при неизменности вышеназванных реальных макроэкономических переменных.

Теперь перейдем к рассмотрению некоторых моделей спроса на деньги:

o спрос на деньги со стороны сделок,

o спрос на деньги со стороны активов,

o операционный спрос на деньги,

o совокупный спрос на деньги,

o общий спрос на деньги (объединяющий два первых вида).

Спрос на деньги со стороны сделок (то есть покупок населением товаров и услуг, а предприятий - для оплаты труда, материалов, энергии и т.д.) зависит от того, какое количество денег необходимо для заключения сделок для вышеперечисленных целей.

· Это количество денег определяется стоимостью ВНП. Спрос на деньги со стороны сделок, таким образом, изменяется пропорционально стоимости ВНП.

· На количество денег, необходимых для сделок, также влияет скорость их оборота: чем быстрее деньги оборачиваются, тем большее количество сделок они успевают обслужить, и тем меньше их потребуется для сделок. Например, при трех оборотах в год каждой денежной единицы количество денег для сделок будет втрое меньше, чем сумма товаров и услуг по стоимости. Отсюда формула денежного обращения, определяющая количество денег в обращении:

. .

Итак, денег в обороте должно быть не больше, но и не меньше необходимого количества.

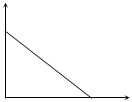

Спрос на деньги со стороны активов является по своей сути спросом на деньги как на средство сбережения. Деньги можно держать в различных формах финансовых активов: в виде акций (получения дивидендов), облигаций (фиксированный процент), наличных или чековых вкладов. Однако для хранение денег в запасах связано о потерей процента, и тогда их владелец испытывает "издержки упущенных возможностей". Чем выше ставка процента, например по текущим вкладам, тем невыгоднее хранить деньги как запас наличных.

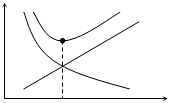

Если спрос на деньги для сделок - величина относительно устойчивая и не зависит от процентных ставок (она предопределяется стоимостью ВНП или суммой цен товаров и числом оборотов денежной единицы), то спрос на деньги со стороны активов для сбережений зависит от процентной ставки. Чем она выше, тем дороже обходится хранение денег в запасе, тем меньше спрос на деньги со стороны активов. Чем ниже процентная ставка, тем выгоднее держать деньги в запасах. Эту зависимость можно отразить кривой спроса на деньги Dm

(рис.1).

Сумма денег, которая необходима для покупки товаров, услуг, факторов производства и создания денежных резервов, называется операционным спросом. Операционный спрос зависит, прежде всего, от количества продаваемых товаров и услуг, от цен, по которым они продаются, и скорости обращения одной денежной единицы. Естественно, что количество приобретаемых товаров и услуг по данной цене во многом зависит от имеющегося совокупного дохода. Поэтому, чем выше совокупный доход и цены, чем ниже скорость оборота денег. Тем больше денег необходимо для обслуживания рынка товаров и услуг. Данную зависимость можно выразить формулой:

t

m = (1/h)

d

t

гдеm- операционный спрос на деньги;

d

h– Скорость оборота одной денежной единицы;

р – темпы роста цен;

у – объем совокупного дохода.

График спрса на деньги для сделок будет выглядеть следующим образом (рис.2.):

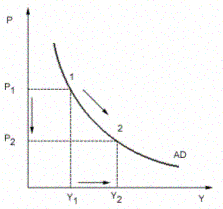

Совокупный спрос - это реальный объем производства, который готовы купить потребители (домохозяйства, бизнес-сектор, государство, внешний сектор) при любом возможном уровне цен. Графически совокупный спрос(AD) можно представить в виде кривой с отрицательным наклоном, которая отражает обратную зависимость между объемом покупаемого реального ВНП и уровнем цен:

Рис3. Кривая совокупного спроса(AD)

Кривая совокупного спроса показывает комбинации объема выпуска и общего уровня цен в экономике, при которых товарный и денежный режим находится в равновесии.

Общий спрос на деньги - зависит от стоимости ВНП (в части спроса для сделок) и от процентной ставки (при опросе со стороны активов).

В результате общая функция спорса на деньги примет вид:

Кривая спроса приближается к прямой r , но так как норма процента никогда не может быть ниже отметки r , они не пересекаются. Не касается кривая оси r потому, что часть спроса на деньги не связана с величиной процента (операционный спрос). При высоких процентных ставках кривая становится почти вертикальной, поскольку все сбережения вкладываются в этой ситуации в ценные бумаги, спрос на деньги ограничивается операционным спросом и уже не снижается при дальнейшем росте процента.

Предложение денег обычно определяется государством на основе изучения спроса и возможности его покрытия денежной массой. Но предложение денег зависит не только от политики ФРС, но и от поведения частных лиц - владельцев денег, и от политики банков, где деньги хранятся. Прежде всего деньги включают как средства на руках у населения, так и на банковских счетах (например, текущих), которые можно использовать при совершении сделок. Таким образом, в формировании денежного предложения принимают участие три субъекта:

o Центральный банк,

o система коммерческих банков,

o население.

На основе анализа поведения вкладчиков и банков можно составить полную модель предложения денег (M1), которая выглядит следующим образом:

M= m (MBn + DL),

Где M - предложение денег (наличность и чековые депозиты); m- денежный мультипликатор (коэффициент, показывающий степень прироса денежной массы в стране в результате изменения ЦБ велечины денежной базы, расчитывается как единица, деленная на норму обязательных резервов) = (1+C/D)/ (Rd+ER/D+C/D); MBn -незаимствованная денежная база; DL -кредиты ФРС, выданные по учетной ставке. На предложение денег влияют следующие девять факторов: 1) норма обязательного резервирования Rd; 2) величина незаимствованной денежной базы MBn; 3) учетная ставка Id; 4) уровень благосостояния; 5) нелегальная деятельность; 6) процентные ставки по чековым депозитам; 7) банковская паника; 8) ожидаемый отток депозитов; 9) рыночная процентная ставка I. Факторы 1, 4-9 влияют на предложение денег через денежный мультипликатор m; факторы 2 и 3 — через денежную базу MB.

Для того чтобы понять, как работает модель предложения денег, проанализируем влияние каждого фактора на предложение денег при прочих равных условиях.

Норма обязательного резервирования по чековым депозитам Rd. Если Rd растет и величина обязательных резервов, и, следовательно, прежнего уровня резервов уже недостаточно для поддержания того же объема чековых депозитов. Ввиду дефицита резервов банки должны пересмотреть свою кредитную политику, что приведет к снижению объемов депозитов, а вместе с тем и величины предложения денег. Другими словами, увеличение Rd мультипликативно сокращает объем депозитов, вызывая тем самым снижение предложения денег. При снижении Rd депозиты мультипликативно расширяются, и предложение денег растет. Предложение денег связано с нормой обязательного резервирования по чековым депозитам Rd отрицательной зависимостью.

Незаимствованная денежная база МВn. Рост MBn (в результате покупки облигаций на открытом рынке) увеличивает размер денежной базы, определяющей объем наличных денег и чековых депозитов, а тем самым повышает и предложение денег. Снижение Л/Д (в результате продажи облигаций на открытом рынке) уменьшает денежную базу"и снижает предложение денег. Таким образом, между предложением денег и величиной незаимствованной денежной базы MBn, существует положительная зависимость.

Учетная ставка Id. При росте учетной ставки Id увеличиваются издержки заимствования у ФРС, снижается объем предоставляемых по учетной ставке кредитов, уменьшается денежная база, определяющая объем наличности и чековых депозитов, в силу чего уменьшается предложение денег. Соответственно, предложение денег отрицательным образом зависит от учетной ставки Id.

Уровень благосостояния. Рост благосостояния увеличивает спрос на чековые депозиты в большей степени, чем спрос на наличные деньги, поэтому показатель {C/D} (коэффициент «наличность-депозиты») снижается. Переориентация с наличности (которая не участвует в процессе мультипликации) на чековые депозиты (которые, наоборот, мультиплицируются) вызывает рост масштабов мультипликвтивного расширения депозитов, в силу чего увеличивается предложение денег. Если уровень благосостояния падает, то показатель {C/D] растет, общий мультипликативный эффект снижается и предложение денег уменьшается. Между предложением денег ч уровнем благосостояния существует положительная зависимость.

Нелегальная деятельность. В связи с тем что чековые депозиты позволяют легче выявлять факты нелегальной деятельности, при ее активизации (например, в случае роста уклонений от налогообложения в связи с увеличением налоговых ста-вок или в случае широкого распространения торговли наркотиками) наличные деньги (не участвующие в мультипликативном расширении) приобретают все большее раcпространение, а чековые депозиты (участвующие в процессе мультипликации) становятся менее популярными.Рост коэффициента {C/D} и снижение эффекта мультипликативного расширения депозитов приводят к сокращению объема предложения денег. Снижение объемов нелегальной деятельности уменьшает {C/D},усиливает мультипликативное расширение вкладов, и предложение денег растет. Следовательно, между объемами нелегальной деятельности и предложением денег существует отрицательная зависимость.

Процентные ставки по чековым депозитам. С ростом процентных ставок по чековым счетам депозиты становятся для вкладчиков более привлекательными, чем наличные деньги, поскольку снижается относительная ожидаемая доходность пос- ледних. В результате снижается показатель {C/D} и усиливается мультипликативное расширение депозитов, что повышает предложение денег. И наоборот, если процентная ставка по чековым депозитам снижается, то показатель {C/D} увеличивается, ослабляется мультипликативное расширение депозитов и предложение денег уменьшается. Таким образом, между процентными ставками по чековым депозитам и предложением денег существует положительная зависимость.

Банковская паника.При банковской панике вкладчики переключают свое внимание с депозитов на наличные деньги, поскольку убытки от хранения средств на вкладах более вероятны, а значит, относительная ожидаемая доходность наличности возрастает. В итоге происходит рост показателя {C/D}, что сокращает масштаб мультипликативного расширения депозитов и снижает предложение денег. Когда же банковская паника утихает, вкладчики снова отдают предпочтение чековым счетам, а в итоге {C/D} снижается, усиливается мультипликативное расширение вкладов и растет предложение денег. Предложение денег уменьшается в период банковских кризисов и растет в их отсутствие.

Ожидаемый отток депозитов. Если ожидания относительно размеров оттока депозитов оттока депозитов усиливаются, то банки начинают опасаться увеличения объема снимаемых со счетов средств и стремятся застраховаться от этого, увеличивая избыточные резервы. Рост нормы избыточного резервирования {ER/D} означает, что объем резервов в банковской системе, поддерживающий чековые депозиты, меньше необходимого, соответственно сумма средств на чековых счетах и предложение денег снизятся. Таким образом, между ожидаемым оттоком депозитов и предложением денег существует отрицательная зависимость. Рыночная процентная ставка. Если процентная ставка по кредитам и ценным бумагам, отражающая рыночную ставку процента i, увеличивается, то увеличиваются и альтернативные издержки формирования избыточных резервов, и коэффициент {ER/D} падает. В результате больше резервов можно будет направить на формирование чековых депозитов, что увеличит предложение денег. Кроме того, рост i сделает более выгодными заимствования у ФРС, поскольку банки смогут больше заработать, получая кредиты по учетной ставке и используя их для предоставления ссуд и покупки ценных бумаг. Рост i вызывает увеличение объема кредитов по учетной ставке, вследствие чего растет денежная база и увеличивается предложение денег. Коль скоро и в том, и в другом случае увеличение i оказывает одинаковое воздействие на предложение денег, то можно говорить, что повышение i вызывает рост предложения денег При снижении i увеличивается норма избыточного резервирования и снижается объем рефинансирования, что в обоих случаях приводит к снижению предложения денег. Таким образом, предложение денег находится в положительной зависимости от рыночной процентной ставки .

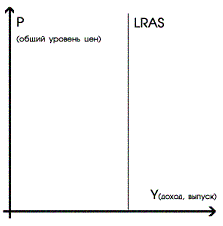

Классическая модель совокупного предложения отражает поведение экономики в долгосрочном периоде. Долгосрочная кривая совокупного предложения в соответствии с этой моделью представлена вертикальной линией LRAS:

Пересечение LRAS с осью дохода (Y) отражает потенциальный объем выпуска (Y*), то есть уровень выпуска при полной занятости факторов (труда и капитала).

Классическая кривая совокупного предложения абсолютно неэластична. В данном случае это означает, что изменения в общем уровне цен не имеют никакого влияния на объем производства, который в любом случае остается на уровне Y*, т.е. потенциального выпуска. Это происходит потому, что в условиях гибкой заработной платы и гибких цен возможно достижение равновесия на рынке труда при наличии естественного уровня безработицы (Un

).

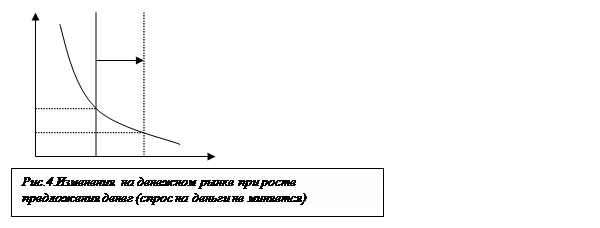

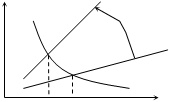

Равновесие на денежном рынке является подвижным, то есть оно постоянно меняется под воздействием ряда факторов.

Представим, что меняется предложение денег выросло, то:

1. линия предложения денег перемещается вправо;

2. происходит движение вдоль кривой спроса вправо вниз до точки Е ;

3. ставка прцента снижается.

Эти изменения иллюстрирует рис.4.

При увеличении предложения денег возникает их кратковременный избыток. Люди стреятся уменьшить количество своих денежных запасов путем покупки других финансовых активов (например облигаций). Спрос на них растет,цены соответственно увеличиваются.Процентная ставка, или альтернативная стоимость хранения, не приносящих процентов денег падает. Поскольку ликвидность становится менее дорогой, население и фирмы постепенно увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках, и восстанавливается равновесие на денежном рынке при большем предложении денег и меньшем проценте.

При уменьшении предложения денег равновесие на денежном рынке восстанавливается при меньшем, чем первоначальное, количестве денег в обращении и большей, чем первоначальная, ставке процента.

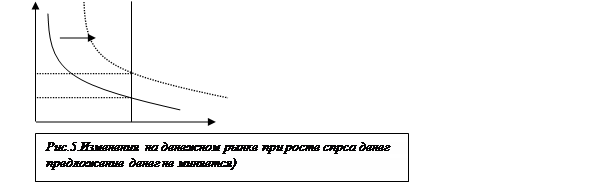

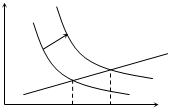

Предположим теперь, что меняется спрос на деньги, а предложение остается неизменным. Эти изменения иллюстрирует рис.5.

Если спрос на деньги вырос, то:

1. кривая спроса на деньги сдвинется вправо вверх;

2. процентная ставка повышается.

При уменьшении спроса на деньги будут происходить обратные явления.

Рисунок 5 иллюстрирует следующие реальные прцессы. Пусть спрос на деньги возрос вследствие роста номинального ВНП, то есть население и фирмы предпочитабт держать свои активы в денежной форме. Но при неизменном предложении денег равновесие может установиться только при росте «цены» денег (номинальной ставке процента).

При уменьшении спроса на деньги и неизменном предложении равновесие на денежном рынке устанавливается при более низкой, чем первоначальная, ставке процента.

Теперь рассмотрим совместно функции предложения денег и спроса на деньги. Для этого допустим, что уровень цен равен P0

, а реальный доход У0

. При фиксированных уровнях цен и дохода спрос на деньги зависит только от ставки процента, поскольку равновесие денежного рынка будет определять равновесие ставки процента и количества денег при заданных P0

и У0

. Равенство реального денежного предложения M/P спросу на реальные балансы является условием равновесия на денежном рынке:

М/Р = L(i, У) (1)

Подставляя в (1) выражение для M (М = mm(i, iD

, rR

, σ, cu) Н), а также учитывая, что P = P0

и У = У0

, получим:

mm(i, iD

, rR

, сu, σ)Н/Р0

= L(i, У0

) (2)

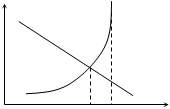

i LL МS

Е

М/Р0

М/Р1

М/Р

На данном рисунке функция реального предложения денег (MS) имеет вид восходящей кривой. Положительный наклон MS отражает тот факт, что при высоких процентных ставках банки предпочитают держать меньше резервов, так что денежный мультипликатор увеличивается. При достаточно высоких ставках (после точки М/Р1

)кривая МS становится вертикальной. Это происходит из-за того, что избыточные резервы банков при таких ставках становятся равными нулю (исчерпываются) и банки уже не могут предоставлять ссуд. Равновесное денежное предложение и ставка процента определяются в точке E.

2.Неоклассическая и кейнсианская модели спроса на деньги.

Дж.М.Кейнс в своей работе «Общая теория занятости, процента и денег» (глава 13): выделил три основополагающих причины (мотива), хранения денег:

1. Трансакционный мотив: использование денег для сделок.

2. Предупредительный мотив: хранение денег на случай непредвиденных обстоятельств.

3. Спекулятивный мотив, связанный с неопределенностью в цене активов, принадлежащих экономическому субъекту.

Каждый их трёх мотивов влияет на хранение денег частными индивидами, и, как будет видно позже, каждый мотив указывает на то, что спрос на деньги падает по мере того, как возрастает ставка процента по другим активам (сберегательные вклады, коммерческие бумаги и т.д.). Ставка процента на деньги считается собственной ставкой процента, и вменённые издержки держания денег равны разнице между доходом по другим активам и собственной ставкой.

1. Использование денег для сделок (Трансакционный спрос).

а) Анализ спроса на деньги с использованием инвентарного подхода.

Пусть МN

– месячный доход индивида, i – норма процента. Пусть индивид снимает все начисленные деньги в начале месяца и тратит их равномерным образом.

Z = MN

Z=MN

/2

1 t Ѕ 1 t

Пусть n – число операций по снятию денег из банка.

Тогда средний размер снимаемых денег = Z = MN

/n (1)

Zn = MN

(2)

М – средний размер наличных денег имеющихся у индивида в течение рассматриваемого периода.

М = MN

/2n (3)

Оценим потери индивида от того что, он не хранит все свои деньги в банке, а часть из них держит в наличной форме: недополученный процент = iМ = iMN

/2n + существуют затраты на каждую операцию по снятию денег из банка (трансакционные издержки) = tс. Таким образом общие затраты индивида на то, что он держит свои деньги в наличной форме: f(n) = n tс + iMN

/2n Очевидно, что индивид стремится минимизировать издержки. Докажем что у функции f(n) – существует минимум и это единственный экстремум этой функции. Обозначим МС = n tс – рост суммарных затрат на превращение денег в наличную форму, МВ = iM – потери от того, что часть своих денег держит в наличной форме и, следовательно, недополучает процент в банке.

f(n) f(n) f(n) f(n)

МС

n* МВ

n*: f(n*) = min

Возьмем производную от f(n) по n и приравняем к нулю – получим единственную точку экстремума, которая и определяет число операций (а, следовательно, и средний объем наличных денег), при котором издержки от содержания денег в наличной форме минимальны.

– формула Баумоля – Тобина (оптимальный объем средних наличных денег) (4). – формула Баумоля – Тобина (оптимальный объем средних наличных денег) (4).

б) Свойства спроса на деньги

Если tс растут Þ угол наклона МС так же растёт Þ увеличивается спрос на наличные деньги (так как уменьшается число операций по снятию денег, а это значит что за один раз снимают больше, чем раньше, это значит что спрос на наличные деньги вырос).

f(n) МС′ f(n) МС′

МВ

МС

В случае, когда растёт процентная ставка (i) растет Þ растут MB (потери от недополучения процента в банке) Þ спрос на наличные деньги падает (так как увеличивается число операций по снятию денег со счёта и снижается снимаемая сумма денег).

f(n) МВ′

МВ МВ

МС

n* n1

*

2. Предупредительный мотив спроса на деньги.

В предыдущем параграфе не принималась во внимание неопределённость в расходах. Сейчас же введём допущение того, что индивид не знает точно, какой доход он получит в текущем периоде и какие платежи произведёт. Пусть потери индивида, возникающие в результате недостатка наличности равны q (очевидно, что они всегда различны, но мы, как обычно, упрощаем условия). Чем больше запас наличных денег, тем меньше вероятность понести потери из-за неликвидности. Но чем больше денег имеет индивид, тем больший доход по процентам он теряет. Совокупные издержки хранения денег связаны М – величиной наличных денежных остатков. Пусть ρ(М, ε) – функция, отражающая вероятность того, что субъект понесет потери от неплатёжеспособности, ε – отражает вероятность того, что у индивида не окажется в нужный момент достаточно наличных средств (степень неопределённости); ρ тем больше, чем больше ε, тогда ожидаемые потери от того, что у индивида не будет в необходимый момент наличных средств составят: ρ(М, ε)q. Вторая компонента затрат – недополученный процент: iМ. Таким образом, общая величина ожидаемых потерь (ЕС) равна:

ЕС = ρ(М, ε)q + iМ (6)

Для того чтобы определить оптимальную сумму хранимой наличности, мы сравниваем предельные издержки увеличения количества наличных денег на единицу с ожидаемым от этого предельным доходом.

3. Спекулятивный мотив спроса на деньги.

Данный мотив связан с менее ликвидными активами, а именно если вы часть своих активов держите в форме ценных бумаг, значит существует вероятность того, что эти ценные бумаги обесценятся, и вы потеряете часть стоимости своих активов. Разумный экономический субъект во избежание таких потерь диверсифицирует свои активы. Поэтому одна из причин, по которой индивид держит активы в наличной форме связана с риском потерь стоимости активов в другой форме. Таким образом, желание инвестора избежать потерь порождает спрос на безопасный актив – деньги (подразумевается, что неопределённость уровня инфляции гораздо ниже неопределённости стоимости акции). Соответственно, факторами, определяющими величину этого спроса, становятся уровень риска (неопределённости) и уровень доходности активов.

Последствия спроса на деньги, вызванного спекулятивными соображениями или стремлением диверсифицировать риск, сходны с последствиями спроса, обусловленного трансакционными мотивами и мотивами предосторожности. Рост ставки процента по неденежным активам уменьшает спрос на деньги (M2

).

Неоклассические модели в условиях уравновешенного спроса внесли изменения капитального коэффициента. Соотношение капитал/производство становится гибким вследстве того, что неоклассические модели учитывают не один, а два производственных фактора и предполагают их взаимозаменяемость. Экономисты классической школы предполагали, что основным аргументом функции спроса на наличные деньги, или номинальные денежные остатки, является уровень номинального дохода индивида. Агрегированный спрос на деньги всех экономических субъектов будет пропорциональным совокупному номинальному доходу. Выводы этой теории можно выразить в виде двух уравнений.

Формула количественного уравнения обмена:

MV=PY(1)

Левая часть уравнения MV есть не что иное, как расходы на потребителей на покупку товаров и услуг. Правая часть уравнения PY представляет собой вырочку продавцов. Это уравнение показывает, что предложение денег определяет объем производства в номинальном выражении, а последний зависит от уровня цен и количества произведенной продукции.

Количественное уравнение обмена можно представить в показателях спроса и предложения денег в реальном выражении. На основе кембриджского уравнения мы можем записать:

M=(kPY) (2)

или,

M/P=(M/P)=kY(3)

Где k=1/V

Данное уравнение показывает, что предложение реальных денег М/Р равно спросу (M/P) и, что спрос пропорционален количеству произведенной продукции. Отсюда видно, что рост Р сокращает М/Р и, следовательно, уменьшает Y, поэтому кривая совокупного спроса имеет отрицательный наклон. При данной скорости обращения совокупный спрос определяется величиной предложения денег. Поэтому при повышении цен и неизменной скорости обращения (V) требуется больше денег для реализации номинального ВВП, а общее количество покупаемых товаров и услуг, то есть совокупный спрос сокращается

3. Особенности денежного рынка в России.

Переход России к рыночной экономике потребовал воссоздания финансового рынка, который является важнейшим источником его роста.

Произошла переоценка роли финансового рынка. Он уже не рассматривается в качестве локомотива дальнейшего развития экономики в целом. Более того, становится все очевиднее, что именно развитие реального сектора экономики, переход производителей к преимущественному использованию денежных форм расчетов должны стать прелюдией к эффективному расширению операций финансово-кредитных институтов с реальным сектором и последующему оживлению работы финансового рынка.

К особенностям российского финансового рынка относится значимость его социальной составляющей. Граждане России требуют разнообразия способов инвестирования своих сбережений и обеспечения личной финансовой безопасности, поэтому при формировании политики в отношении рынка ценных бумаг государство не только исходит из потребностей экономики и доступности инвестиций, но и ориентируется на учет потребностей населения в целом. Острота социальных вопросов в сфере развития рынка капиталов обусловливается также тем, что российские граждане потеряли значительную часть своих сбережений в результате инфляции, а также деятельности финансовых пирамид, обманувших вкладчиков. Для решения этих вопросов был разработан и в марте 1999г. вступил в силу Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг».

Исходные условия существования денежного рынка в России изначально не слишком благоприятствуют появлению прозападных тенденций развития. В сентябре 2004 г. наличные деньги (М0) в структуре денежной массы составляли 35%, что в 3 - 4 раза выше нормальной по западным меркам величины. Проще говоря, из эмитированных 1,29 трлн. рублей в форме наличных должно остаться максимум 0,5 трлн. Остальные должны плавно перейти в безналичный оборот. Причем речь идет не о сокращении денежной базы, а об изменении ее структуры.

Банк России, заботясь о денежно-кредитной политике, направленной на «двукратный рост ВВП», и беспокоясь о банковской системе, совсем не думает о страховом секторе. Де-факто на рынке отсутствует межсекторная конкуренция за ресурсы, и страховщиков выталкивают на сегмент корпоративных долгов, который является высокорисковым и обладает переменной ликвидностью. В этой ситуации есть как минимум два возможных решения проблемы доступа российских страховщиков к денежному рынку.

С одной стороны, Центробанк, уменьшая долю наличных в обращении, вполне может активизировать интерес банков к созданию оптового сектора денежного рынка для небанковских финансовых организаций. Для того чтобы понять действенность этого решения, попытаемся проникнуть в логику, которой сегодня руководствуются банкиры: большое количество наличных денег в обращении это не только хлопотно, но и дорого для банков, ведь «наличка» требует инкассации, охраны, обслуживания процесса покупки и продажи на межбанке за «безнал». Если Банку России удастся сократить долю М0, то часть средств, которая сегодня лежит в кассах банков, уйдет в деловой сектор в форме кредитов, а какая-то часть наполнит межбанк.

Однако когда М0 начнет превращаться в «безнал», банки ощутят необходимость притока срочных пассивов, ведь М0 пополнит текущие пассивы банков, изменив структуру их ресурсов. Здесь возникает не менее пикантный вопрос – как именно уменьшить долю М0? Административное воздействие на систему невозможно - сразу обострится социальный вопрос. Стимулирование увеличения доли безналичных расчетов возможно только при повышении их привлекательности для населения. Украинский опыт 2001 г. показал, что административный перевод выплаты зарплат на пластиковые карты в бюджетной сфере ничего не дает, доля М0 остается неизменной, основным же стимулятором уменьшения М0 остается фискальная дисциплина - а она уже за пределами юрисдикции ЦБ. Поэтому ожидать включения тонкого механизма стимуляции работы банков с компаниями небанковского сектора на оптовом денежном рынке через изменение структуры денежной базы не стоит в ближайшее время.

С другой стороны, Центробанк для стимулирования создания в России параллельного оптового денежного рынка может использовать и более простой путь, чем изменение структуры денежной базы. Например, достаточно разнообразить обязательное резервирование для комбанков, снизив ставку обязательных резервов по ресурсам, привлеченным от страховщиков и других компаний финансового сектора. С августа 2004 г. ЦБР ввел в действие такие условия обязательного резервирования: 2% по обязательствам кредитных организаций перед банками-нерезидентами в валюте РФ и иностранной валюте, 3,5% на все остальные виды обязательств. Такими низкими ставки обязательных резервов в России были лишь в 1991 - 1992 гг. Тем не менее расширить дифференциацию резервов, выделив отдельно компании финансового сектора, в депозитной базе банков возможно, к тому же опыт регуляторов стран СНГ показывает, что можно снизить ставку обязательного резервирования до ноля. Понятно, что внести соответствующие изменения в процедуру обязательного резервирования ЦБР может одним росчерком пера, создав тем самым относительно самостоятельный сегмент денежного рынка, стимулируя создание и развитие своеобразной «парабанковской» системы.

Очевидно, что трудности обеспечения полноценного доступа небанковских компаний финансового сектора к денежному рынку, создания равноценных конкурентных условий для всех участников финансового рынка могут быть устранены, но для этого нужна политическая воля, источник возникновения которой лежит в реформе самой банковской системы России. В конечном итоге, наличие параллельного оптового денежного рынка будет полезным как источника качественных срочных пассивов. Очень бы не хотелось, чтобы регулирующие органы финансового рынка пришли к этой идее эмпирическим путем через волну массовых банкротств. А пока страховой сектор выглядит жертвой банковского эгоизма.

Заключение.

Изложив сущность проблемы, можно сделать следующие выводы.

Рассматривая денежный рынок, мы до сих пор предполагали, что скорость обращения денег постоянна.Но она ведь может меняться и меняется под воздействием, например, перемен в организации денежного обращения в стране, что скажется на норме процента, и на объеме производства, и на ценах.

Под спросом на деньги в макроэкономике понимается прежде всего спрос на реальные деньги, реальные деньги характеризуют покупательную способность номинальных денег, которыми обладают их держатели.

Существует две важнейших причины, почему публика держит часть своих активов в виде активов, не приносящих проценты:

а) необходимость использования денег в сделках;

б) неопределенность в количестве денег, которые могут потребоваться на конкретный период времени.

Существование затрат связанных с превращением активов, приносящих проценты, в наличные деньги, приводит к тому, что оптимальным является держать часть своих активов в виде наличных средств или в виде высоколиквидных активов (например: счета до востребования).

Инвентарный подход к определению количества необходимых денег показывает, что это количество увеличивается с ростом реального дохода и издержек превращения денег в наличную форму и падает с увеличением i.

Спекулятивный мотив спроса на деньги связан с противоречием между риском от потерь (например: обесценение ЦБ, изменение стоимости недвижимости) и получение доходов от активов, приносящих процент. В оптимальном портфеле распределения активов определенную долю должны занимать активы, приносящие процент, но для страховки индивид всегда держит часть своих активов в наличной форме или в форме высоко ликвидных активов.

В условиях инфляции деньги теряют свою покупательную способность и фактические затраты на то, что экономические субъекты держат свои активы в форме наличных денег увеличиваются, при прочих равных условиях. Чем выше инфляция, тем меньше склонность субъектов экономики держать свои активы в форме наличных денег. При гиперинфляции эта тенденция усиливается и появляется процесс «бегства от денег».

Использование современных эконометрических методов анализа спроса на деньги привело в последнее время к результатам, неожиданным для теоретиков денежного обращения. Связь между номинальными ценами и денежными агрегатами оказалась сложнее взаимосвязей многих других экономических переменных. Кроме того, опыт российских реформ показал, что традиционная методология анализа не подходит для изучения спроса на деньги в переходной экономике. Новая методология анализа спроса на деньги предполагает использование специфического набора переменных, в частности, объема дебетовых оборотов по банковским счетам. Использование неверных методов оценки спроса на деньги в переходной экономике стало причиной серьезных ошибок в проведении денежной политики.

Величина предложения денег определяется денежной базой, нормой резервирования депозитов и коэффициентом депонирования денег. Расширение базы вызывает пропорциональный рост предложения денег. Снижение нормы резервирования депозитов и коэффициента депонирования ведет к росту денежного мультипликатора и, следовательно, предложения денег. Доля наличных денег в агрегате М1 в отечественной экономике и в настоящее время существенно выше, чем в США и в других развитых странах. Это объясняется сравнительно узким кругом предлагаемых российским денежным рынком активов, способных выполнять функцию средства сохранения ценностей.

Список использованной литературы.

Литература (теоретическая):

1. «Экономическая теория», учебник для ВУЗОВ, под ред. В.Д.Камаева,Москва2002г. ВЛАДОС, ИМПЭ им. А.С.Грибоедова / раздел 3, глава 15, стр.357-364;

2. «Экономическая теория»,учебник, И.П. Николаева, КНОРУС, Москва 2001г./ раздел 1, глава 23, стр. 180-183;

3. «Макроэкономическая теория и политика экономического роста», Владимир Лисин, Москва 2004г. /глава 4, стр.91-96;

4. «Экономическая теория»,учебник, С.С. Носова, ВЛАДОС, Москва 2003г. / стр.254-255;

5. «Экономика», издание 3-е, переработанное и дополненное под ред. А.С. Булатова, «Юрист», Москва 2000г., /глава 18 , стр. 450-455;

6. Экономика, под ред. А.Г. Грязновой , «Единство», Москва 2001 г., /раздел 3 , стр.177;

7. Курс экономической теории , издание 5-е, под ред. М.Н. Чепурина, Киров, «АСА», 2004г, /глава 26, стр 656-660;

8. «Экономическая теория», учебник, под ред. И.П.Николаевой, «ЮНИТИ», Москва 2004г, / глава 17, стр.333-340;

Литература (дополнительная):

9. В.Бурлачков, «спрос на деньги: теория и практика оценки»,№12,2002г., Журнал «Вопросы экономики»;

10. www.yahoo.ibookcase.ru

11. www.yandex.liberatium.ru

12. Федеральная служба государственной статистики «Российский статистический ежегодник», офециальное издание, Москва 2004г., под ред .В.Л. Соколина / таблица 22.19

Приложения

Приложение 1.

Изменение предложения денег в полной модели

| Экономический агент |

Фактор |

Изменения фактора |

Реакция предложения денег |

Причина |

| Федеральная резервная система |

Rd |

рост |

снижение |

Уменьшается масштаб мультипликативного расширения депозитов |

| Mbn |

рост |

рост |

Увеличивается денежная база, определяющая объем чековых депозитов и наличных денег |

| Id |

рост |

снижение |

Сокращаются дисконтные кредиты DL, таким образом уменьшается денежная база, определяющая объем чековых депозитов и наличных денег |

| Вкладчики |

Уровень благосостояния |

рост |

рост |

Уменьшается отношение наличности к депозитам, таким образом увеличивается масштаб мультипликативного расширения депозитов |

| Нелегальная деятельность |

рост |

снижение |

Увеличивается отношение наличности к депозитам, таким образом уменьшается масштаб мультипликативного расширения депозитов |

| Вкладчики и банки |

Процентная ставка по чековым депозитам |

рост |

рост |

Уменьшается отношение наличности к депозитам, таким образом уменьшается масштаб мультипликативного расширения депозитов |

| Банковская паника |

рост |

снижение |

Увеличивается отношение наличности к депозитам, таким образом уменьшается масштаб мультипликативного расширения депозитов |

| Ожидаемый отток депозитов |

рост |

снижение |

Увеличивается отношение избыточных резервов к депозитам, таким образом меньше резервов направляется на формирование депозитов |

| Заемщики банков и субьекта |

I |

рост |

рост |

Уменьшается отношение избыточных резервов к депозитам, таким образом больше резервов направляется на формирование депозитов; Кредиты по учетной ставке увеличиваются, таким образом увеличивается денежная база Mb,определяющая объем чековых депозитов и наличных денег |

В этой таблице отражена зависимость уровня предложения денег (М1) от 9 указанных факторов и приведены причины изменений Ml. Факторы сгруппированы по экономическим агентам, которые либо сами влияют на величину данных факторов, либо подвергаются их влиянию.

|