Содержание Содержание

Введение

Глава 1.Особенности деятельности торговой организации

1.1 Особенности организационной структуры

1.2 Анализ основных показателей финансово-хозяйственной деятельности

1.3 Особенности организации бухгалтерского и налогового учета в ООО «Смик Рус»

Глава 2.Особенности бухгалтерского учета в ООО «Смик Рус»

2.1 Учет поступления товаров в торговой организации

2.2 Учет издержек обращения в торговой организации

2.3 Учет выбытия товаров в торговой организации

2.4 Учет товарных потерь в торговой организации

2.5 Учет возвратов товара и тары в торговой организации

2.6 Учет скидок в торговой организации

Глава 3.Особенности налогового учета в ООО «Смик Рус»

3.1 Учет поступления товаров в торговой организации

3.2 Учет выбытия товаров в торговой организации

3.3 Учет издержек обращения в торговой организации

3.4 Учет товарных потерь в торговой организации

3.5 Учет возвратов товара в торговой организации

3.6 Учет скидок в торговой организации

Заключение

Список литературы

Актуальность выбранной темы обусловлена тем, что одна из основных задач бухгалтерского учета в торговле состоит в правильной организации учета товарных операций, позволяющей своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и получателями, о состоянии товарных запасов, о ходе отгрузки и реализации товарно-материальных ценностей. В практике бухгалтерского учета нередко возникают ситуации, когда бухгалтеры допускают ошибки в учете товарных операций, что приводит к искажению отчетности и неправильному исчислению финансовых результатов деятельности предприятия для налогообложения.

Рыночные отношения способствовали развитию в торговле новых фактов хозяйственной жизни, таких как скидки, возвраты товаров. Совершенствование гражданского законодательства позволило торговым организациям использовать разные формы договорных отношений, а также расчетов, выраженных в иностранной валюте и условных денежных единицах. Решению проблем учета этих экономических явлений уделялось большое внимание в работах Баканова М.И., Брыковой Н.В., Геворкян Е.А., Кожинова В.Я., Микицей М.В., Мильруд Е.Д., Николаевой Г.А., Сергеевой Т.С., Патрова В.В. Не умаляя значения исследований перечисленных авторов, необходимо отметить, что в них не учитываются модификации указанных фактов хозяйственной жизни, не приняты во внимание потребности аппарата управления организаций торговли в аналитичной информации для проведения оперативного анализа, не содержится комплексного подхода к организации их бухгалтерского учета, начиная от документооборота и заканчивая показателями отчетности.

Реклама

Такое положение не позволяет эффективно использовать учетно-экономическую информацию для принятия управленческих решений. Неоднозначная трактовка методики учета новых фактов хозяйственной жизни приводит не только к искажению отчетности, но и к спорам с налоговыми органами.

Изменения в нормативных документах по учету материально-производственных запасов, вступившие в силу с 1 января 2008 г., требуют детального изучения и приведения в соответствие организации учета товаров с действующим законодательством, что в свою очередь, приводит к поиску основных направлений совершенствования бухгалтерского учета товарных операций на предприятиях торговли.

Для правильного руководства деятельностью предприятия торговли необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается ведением бухгалтерского учёта на предприятии.

Основным объектом бухгалтерского учёта в торговле являются товары, поэтому бухгалтерия торговой организации обязана обеспечить полный учёт поступающих товаров и своевременное отражение в учёте операций, связанных с их выбытием. Главной целью бухгалтерского учёта в торговле являются: контроль за сохранностью товаров; своевременное предоставление руководству организации информации о фактическом валовом доходе, о состоянии товарных запасов и эффективности их использования.

Задачи, стоящие перед бухгалтерским учётом товарных операций предприятия торговли, могут быть выполнены только при правильной его организации. Недостатки в организации бухгалтерского учёта вызывают отставание учёта, запаздывание предоставления отчётности и другой информации. Наличие больших разрывов во времени между моментом возникновения учётно-экономической информации и моментом ее использования препятствует повышению экономической эффективности деятельности торговых предприятий.

Актуальность рассматриваемых вопросов, их недостаточная теоретическая разработанность и особая практическая значимость в современных условиях предопределили выбор исследуемой темы.

Реклама

Целью дипломной работы является разработка мероприятий по совершенствованию учета хозяйственных операций в ООО «Смик Рус».

Для достижения указанной цели необходимо решить следующие задачи:

- рассмотреть теоретические и методические аспекты учета товарных операций на предприятиях торговли;

- изучить нормативно- правовую базу учета движения товаров;

- исследовать бухгалтерский учет товарных операций в торговле;

- рассмотреть организацию документооборота хозяйственных операций;

- изучить методики расчета себестоимости товаров при списании;

- рассмотреть организацию бухгалтерского и налогового учета товарных операций в ООО «Смик Рус»;

- исследовать учетную политику ООО «Смик Рус» в области товарных операций;

- рассмотреть применяемый порядок списания себестоимости и учет поступления и выбытия товаров;

- обосновать мероприятия по совершенствованию учета хозяйственных операций и налогообложения в ООО «Смик Рус».

В процессе работы были использованы нормативно-правовые акты Российской Федерации, Министерства финансов Российской Федерации, учебная и методическая литература, книги, монографии, статьи.

Практическая значимость. Результаты проведенного исследования могут быть использованы для совершенствования организационно-распорядительной документации предприятий по бухгалтерскому учету товарных операций и усиления управленческих возможностей в торговых организациях.

Смик – сеть магазинов детских товаров из Польши. История сети магазинов Smyk (Смик) началась в 1952 году, когда первый универмаг был открыт в Польше. Уникальная концепция сети SMYK (СМИК) и успех на польском рынке послужили поводом для выхода на международный рынок. Международная экспансия польской марки началась в 2006 году, когда был открыт универмаг в берлинском торговом центре «Das Schloss». В этом же году в торговом центре Украина в Киеве появился первый магазин SMYK (СМІК) за пределами Европейского Союза.

Затем Smyk появился в России. Первый магазин польской SMYK появился в Петербурге: супермаркет площадью около 1000 кв. м был открыт в торговом центре «Северный Молл» в феврале 2006 года. В России сеть развивает специально учрежденная компания «СМИК Рус».

Второй российский супермаркет детских товаров «СМИК» (SMYK) открылся в московском торговом центре «Real Молл Гэллери» в Сигнальном проезде, принадлежащем австрийскому фонду Meinl European Land. На площади 500 кв. м разместились одежда, обувь, и аксессуары для детей от 0 до 14 лет, а также игрушки и школьные принадлежности.

Сеть магазинов Smyk (Смик) входит в состав Холдинга Empik Media & Fashion. Международная сеть польских магазинов под брэндом SMYK на сегодня насчитывает 46 магазинов в Польше, а также 3 магазина в Германии и 7 на Украине. Холдинг реализует план развития существующих коммерческих программ и расширения деятельности на другие страны в регионе: в Германии, Украине, России, Казахстане и Румынии.

Компания запланировала открыть около десяти магазинов в Москве и Петербурге (площадью от 700 до 1500 кв. м), и начать экспансию в регионы. По состоянию на начало 2009 года магазины Смик в России открыты в Москве (1), Санкт-Петербурге (2), Красноярске (1) и Новосибирске (1).

Компания занимается розничной продажей детских товаров через магазины, находящиеся в торговых центрах. В ассортименте Смик представлены игрушки, школьные принадлежности, книги, аксессуары для новорожденных, а также одежда и обувь для детей от 0 до 14 лет. В магазинах Смик представлены игрушки марки Smiki, одежда и обувь Cool Club, Esprit, Barbie, Hot Wheels. Именно понимание потребностей детей и их родителей обеспечило такое динамическое развитие сети.

СМИК представляет собственные эксклюзивные бренды COOL CLUB (одежда и обувь) и SMIKI (развивающие игрушки).

Магазины сети SMYK (СМИК) предлагают широкий выбор игрушек: мягкие игрушки, куклы, машинки, игры, конструкторы, развивающие игрушки, а также игрушки для новорожденных. Все предлагаемые игрушки соответствуют наивысшим нормам безопасности и имеют необходимые сертификаты. Ассортимент игрушек подобран так, чтобы отвечать требованиям всех маленьких клиентов. SMYK (СМИК) первыми вводят на рынок новинки и предлагают клиентам самый большой ассортимент игрушек, исполняя желания детей. SMYK (СМИК), делая упор на широкий выбор развивающих и обучающих игрушек, является также лидером в популяризации среди детей "обучения через игру".

Общий товарооборот ООО «Смик Рус» в 2008 году составил 37 850 200 руб.

Среднесписочная численность сотрудников – 76 человек, в том числе аппарат управления – 22 человека.

Режим работы предприятия – 40-часовая рабочая неделя, 8-часовой рабочий день с часовым перерывом на обеденное время.

Заработная плата начисляется и выплачивается два раза в месяц согласно действующему законодательству. Применяемая система оплаты труда для администрации – окладно-премиальная, у работников торговли – сдельно-премиальная. Рассмотрим организационную структуру ООО «Смик Рус», приведенную на рисунке 1.

Рис. 1. Организационная структура ООО «Смик Рус»

В структуре ООО «Смик Рус» выделяются торговый – согласно специфике предприятия - отдел и административный отдел.

Административный отдел является аппаратом управления предприятия и включает в себя основные и вспомогательные службы: бухгалтерию, финансовый отдел, отдел кадров, транспортный отдел.

Отдел кадров занимается приемом на работу и увольнением сотрудников, кадровыми перемещениями и приказами по кадрам.

Финансовый отдел необходим, прежде всего, для работы с денежной наличностью на различных участках приема выручки – в магазинах и на складах. В финансовую службу входят все кассиры, инкассатор, отвечающий за перемещение денежных сумм в кассу предприятия и сдачу наличной выручки в банк, финансовый директор, контролирующий денежные потоки предприятия.

Бухгалтерия включает в себя главного бухгалтера, заместителя главного бухгалтера, бухгалтеров учета розничной торговли (по каждому магазину), бухгалтеров материального учета на складе (на каждом складе свой бухгалтер), бухгалтера расчетного отдела, бухгалтера – кассира.

Транспортный отдел предприятия включает парк легковых и грузовых автомобилей для перевозки закупленных товаров и доставки крупным оптовым покупателям заказов.

Торговый отдел включает в себя отдел розничной торговли (три магазина), отдел дистрибьюторской торговли (склад), отдел снабжения (общий по всем торговым точкам), отдел сбыта (маркетинга и рекламы) для изучения потребительского спроса и продвижения товаров на рынке.

Отдел сбыта обслуживает, прежде всего, отдел дистрибьюции: поставщиков и покупателей оптовых партий брендового товара эксклюзивных брендов COOL CLUB (одежда и обувь) и SMIKI (развивающие игрушки).

Коммерческий директор руководит службой материально-технического снабжения (в том числе группой экспедиторов и контролирует товары на складе), а также сетью магазинов.

Помощник генерального директора по кадрам осуществляем наем работников, руководит системой охраны предприятия.

Финансовый директор руководит системой учета движения основных и оборотных средств, находящихся в распоряжении предприятия.

Бухгалтерия готовит отчетность предприятия для предоставления в контролирующие органы и для руководства ООО «Смик Рус».

Для работы над дипломом использована финансовая и бухгалтерская отчетность ООО «Смик Рус» за период с 2007 по 2008 гг.

Бухгалтерия включает в себя главного бухгалтера, заместителя главного бухгалтера, бухгалтеров учета розничной торговли (по каждому магазину), бухгалтера отдела дистрибьюции, бухгалтера расчетного отдела, бухгалтера – кассира.

Структура бухгалтерии предприятия представлена на рисунке 2.

Рис.2. Организационная структура бухгалтерии ООО «Смик Рус»

Бухгалтерия готовит отчетность предприятия для предоставления в контролирующие органы и для руководства ООО «Смик Рус».

Магазины розничной торговли находятся на едином вмененном налоге. По другим видам деятельности предприятие ведет обычный учет и является плательщиком всех установленных налогов.

Для успешного управления предприятием необходимо не только иметь представление о ходе выполнения планов, результатах хозяйственной деятельности, но и обладать информацией о тенденциях и характере происходящих изменений в экономике предприятия. Все это достигается с помощью анализа финансово-хозяйственной деятельности.

В процессе анализа первичная информация проходит обработку: проводится сравнение достигнутых результатов с данными за предыдущие периоды, с показателями других предприятий отрасли и со среднеотраслевыми показателями; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы дальнейшего развития.

Финансовое состояние зависит от всех сторон деятельности торгового предприятия: от выполнения плана товарооборота, снижения издержек обращения и увеличения прибыли, от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов - улучшения взаимосвязей с поставщиками товаров, покупателями, совершенствования процессов реализации.

Аналитический баланс сводит воедино и систематизирует расчеты при ознакомлении с балансом. Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

В работе исследована бухгалтерская отчетность за 2006-2008 гг. Аналитический баланс за 2006 год приводится в таблице 1.

Таблица 1. Аналитический баланс ООО «Смик Рус» за 2006 год, тыс.руб.

| Наименование статей |

Велич.на начало года |

Велич. на конец года |

Структура |

Изменения |

| на нач. года |

на конец года |

в абсол. величинах |

в структуре |

в % к велич. на начало |

в % к измен. итога баланс. |

| Актив |

| Внеоборотные активы |

1734 |

3526 |

14,8% |

20,9% |

1792 |

6,1% |

103,3% |

35,0% |

| Оборотные активы |

9983 |

13316 |

85,2% |

79,1% |

3333 |

-6,1% |

33,4% |

65,0% |

| Баланс |

11717 |

16842 |

100% |

100% |

5125 |

0% |

43,7% |

100% |

| Пассив |

| Капитал и резервы |

980 |

628 |

8,4% |

3,7% |

-352 |

-4,6% |

-35,9% |

-6,9% |

| Долгосрочные обязательства |

0 |

0 |

0 |

| Краткосрочные обязательства |

10737 |

16214 |

91,6% |

96,3% |

5477 |

4,6% |

51,0% |

106,9% |

| Баланс |

11717 |

16842 |

100% |

100% |

5125 |

0% |

43,7% |

100% |

Вывод: в 2006 г. произошло увеличение валюты баланса в полтора раза - на 43,7%. Происходит дальнейший прирост внеоборотных активов на 103,3% и прирост оборотных активов на 33,4%. Однако, собственный капитал опять резко уменьшается на 35,9%, а краткосрочные обязательства возрастают на 51%. То есть, ООО «Смик Рус» терпит убытки и увеличивает основные фонды и материальные запасы за счет заемных средств. Это свидетельствует о несколько возрастающей финансовой зависимости от внешних кредиторов.

Аналитический баланс за 2007 год приводится в таблице 2.

Таблица 2. Аналитический баланс ООО «Смик Рус» за 2007 год, тыс.руб.

| Наименование статей |

Велич.на начало года |

Велич. на конец года |

Структура |

Изменения |

| на нач. года |

на конец года |

в абсол. величинах |

в структуре |

в % к величине на начало года |

в % к измен. итога баланс. |

| 1 |

2 |

3 |

4 |

5 |

6=3-2 |

7=5-4 |

8=6/2*100 |

9 |

| Актив |

| Внеоборотные активы |

3526 |

3417 |

20,9% |

15,7% |

-109 |

-5,2% |

-3,1% |

-2,2% |

| Оборотные активы |

13316 |

18288 |

79,1% |

84,3% |

4972 |

5,2% |

37,3% |

102,2% |

| Баланс |

16842 |

21705 |

100% |

100% |

4863 |

0% |

28,9% |

100% |

| Пассив |

| Капитал и резервы |

628 |

-87 |

3,7% |

-0,4% |

-715 |

-4,1% |

-113,9% |

-14,7% |

| Долгосрочные обязательства |

0 |

0 |

0 |

| Краткосрочные обязательства |

16214 |

21792 |

96,3% |

100,4% |

5578 |

4,1% |

34,4% |

114,7% |

| Баланс |

16842 |

21705 |

100% |

100% |

4863 |

0% |

28,9% |

100% |

Вывод: в 2007 году выявленные тенденции продолжаются. Баланс возрастает почти на треть - на 28,9%. Наблюдается продолжение роста оборотных активов на 37,3% на фоне некоторого снижения роста внеоборотных активов - на -3,1%. Снова идет резкое уменьшение собственного капитала и резервов - на -113,9% и на 34,4% увеличиваются краткосрочные обязательства. Можно сделать вывод, что предприятию приходится привлекать все больше и больше заемных средств.

Аналитический баланс за 2008 год приводится в таблице 3.

Таблица 3. Аналитический баланс ООО «Смик Рус» за 2008 год, тыс.руб.

| Наименование статей |

Велич.на начало года |

Велич. на конец года |

Структура |

Изменения |

| на нач. года |

на конец года |

в абсол. величинах |

в структуре |

в % к величине на начало года |

в % к измен. итога баланс. |

| 1 |

2 |

3 |

4 |

5 |

6=3-2 |

7=5-4 |

8=6/2*100 |

9 |

| Актив |

| Внеоборотные активы |

3417 |

3471 |

15,7% |

14,0% |

54 |

-1,7% |

1,6% |

1,8% |

| Оборотные активы |

18288 |

21288 |

84,3% |

86,0% |

3000 |

1,7% |

16,4% |

98,2% |

| Баланс |

21705 |

24759 |

100% |

100% |

3054 |

0,0% |

14,1% |

100% |

| Пассив |

| Капитал и резервы |

-87 |

-407 |

-0,4% |

-1,6% |

-320 |

-1,2% |

367,8% |

-10,5% |

| Долгосрочные обязательства |

0 |

0 |

0 |

| Краткосрочные обязательства |

21792 |

25166 |

100,4% |

101,6% |

3374 |

1,2% |

15,5% |

110,5% |

| Баланс |

21705 |

24759 |

100% |

100% |

3054 |

0% |

14,1% |

100% |

Вывод: общий итог баланса увеличивается, правда, меньшими темпами - на 14,1%. Увеличиваются оборотные активы на 16,4%, незначительно увеличиваются внеоборотные активы - на 1,6%.

В увеличении валюты баланса доля оборотных активов составила 98,2%, доля внеоборотных активов - 1,8%. Капитал и резервы опять резко уменьшились - на 367,8%. Снова возрастают краткосрочные обязательства - на 15,5%.

Следовательно, увеличение имущества опять происходит за счет привлечения заемных средств. Предприятие практически не располагает собственными средствами, товар предоставляется на условиях последующей реализации. Рассмотрим динамику показателей прибылей и убытков ООО «Смик Рус» за исследованный период.

Сравнительный аналитический отчет о прибылях и убытках за исследуемый период приводится в таблице 4.

Таблица 4 Сравнительный аналитический отчет о прибылях и убытках за 2006-2008 гг.

| Показатели |

2006 г. |

2007 г. |

2008 г. |

2007 к 2006, % |

2008 к 2006,% |

| 1. Товарооборот в целом (выручка от продаж) |

60058 |

79018 |

61816 |

131,6% |

102,9% |

| 2. Себестоимость продаж |

59767 |

79046 |

61963 |

132,3% |

103,7% |

| 3. Прибыль от продаж |

291 |

-28 |

-147 |

-9,6% |

-50,5% |

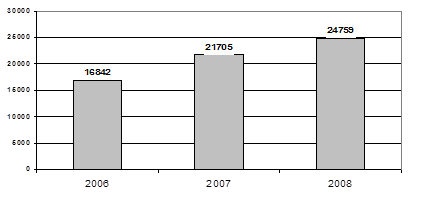

Товарооборот увеличился в 2007 г. по сравнению с 2006 г. на 31,6%, однако в 2008 г. снизился и составил всего лишь 2,9% к 2006 году. В 2007 г. по сравнению с 2006 г. темп роста расходов составил 32,3%, в 2008 г. рост показателей затрат также выше, чем рост показателей выручки. Расходы на продажу снизились в 2008 г. по сравнению с 2007 г. на 28,6% (132,3% - 103,7%). В целом по предприятию за последний отчетный 2008 год наблюдается рост убытков, связанных со снижением продаж. Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния ООО «Смик Рус». Рассмотрим динамику основных показателей за 2006-2008 годы. Изменение в исследуемом периоде общей стоимости имущества организации, равной итогу баланса, приводится на рис.3.

Рис.3. Динамика общей стоимости имущества ООО «Смик Рус»Как можно видеть на рис.3, общая стоимость имущества проявляет тенденцию к росту. Стоимость имущества постоянно возрастает. По отношению к 1 января 2006 г. итог баланса на 1 января 2009 г. увеличился на 7917 тыс.руб., или на 47%. То есть, имущество предприятия увеличилось почти в полтора раза.

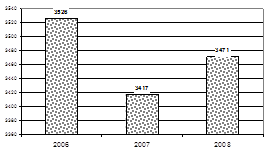

Динамика стоимости иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества предприятия, равная итогу раздела 1 актива баланса (строка 190), показана на рис.4.

Рис.4. Динамика иммобилизации средств во внеоборотных активах

На рис.4 можно видеть резкое изменение стоимости внеоборотных активов в 2007 году, затем некоторое увеличение внеоборотных активов в течение 2008 года. На 01 января 2009 г. стоимость иммобилизованных средств снизилась по сравнению с базисным годом - на 55 тыс.руб., или на 2%. В целом в 2006-2008 годах изменение внеоборотных активов несущественно.

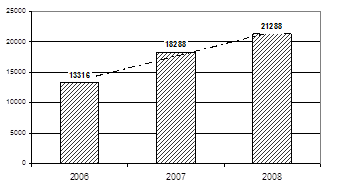

Далее следует рассмотреть динамику оборотных средств ООО «Смик Рус» за 2005-2008 годы. Открытие новых торговых точек потребует увеличения оборотных средств, в первую очередь, товарных запасов.

Стоимость мобильных (оборотных) средств, равная итогу раздела II актива баланса (строка 290), представлена на рис.5.

Рис.5. Динамика оборотных средств ООО «Смик Рус»

Как можно видеть по данным, представленным на рис.5, динамика оборотных средств подтверждает вывод об освоении новых торговых точек. Идет последовательное увеличение оборотных средств, причем, темпы прироста в 2006-2008 годах гораздо выше, чем у внеоборотных активов.

Можно сделать вывод, что в 2006 году была стадия освоения новых торговых точек, поэтому темп роста оборотных средств был ниже, чем темп роста внеоборотных активов.

В 2007-2008 годах, наоборот, внеоборотные активы менялись незначительно, а оборотные средства показывают высокие темпы роста, что, по всей видимости, связано с выходом на постоянный уровень товарооборота.

Товарооборот – это обращение товаров, процесс продвижения их от производителя к потребителю.

Оптовый товарооборот – продвижение товаров от производителя в розничную торговую сеть - разделяется на следующие виды:

- складской оборот – продажа товаров со склада торговому посреднику для дальнейшей перепродажи;

- транзитный оборот – продажа товаров со складов поставщиков минуя склады оптовой организации;

- внутрисистемный оборот – отпуск товаров одной базой другим базам одной и той же оптовой организации;

Розничный товарооборот – доведение товаров непосредственно до потребителей - разделяется на направления:

- продажа товаров населению за наличный расчет и по банковским картам;

- продажа товаров в кредит и с рассрочкой платежа;

- продажа товаров длительного пользования по образцам.

Товарные операции соответствуют указанным видам товародвижения.

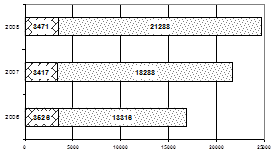

Для подтверждения вывода о стратегии вложения средств в оборотные активы следует рассмотреть соотношение внеоборотных и оборотных активов в исследуемом периоде, представленное на рис.6.

Рис.6. Динамика изменения структуры активов ООО «Смик Рус»

Как видно из рис.6, динамика изменения активов предприятия подтверждает предположение об освоении нового торгового оборудования. Внеоборотные активы выходят на относительно постоянный уровень, а оборотные средства начинают неуклонно увеличиваться. Можно сделать вывод об увеличении торговых запасов в магазинах ООО «Смик Рус».

Увеличение удельного веса торговых запасов может свидетельствовать:

о наращивании торгового потенциала организации;

о стремлении за счет вложений в торговые запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

о нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой (происходит затоваривание).

Для организации учета в ООО «Смик Рус» применяется программа «1С: Предприятие 7.7.», которая является универсальной системой для автоматизации бухгалтерского и налогового учета. За счет своей универсальности «1С: Предприятие» используется для ведения любых разделов учета на предприятиях различных типов. Разнообразные и гибкие возможности «1С: Предприятие» позволяют использовать ее как средство полной автоматизации учета от ввода первичных документов до формирования отчетности.

Это универсальная бухгалтерская программа, ориентированная на широкий спектр возможных объектов применения. Программа «1С: Предприятие» построена по принципу заполнения такого системно-хронологического регистра как Журнал хозяйственных операций и ориентирована на привычную для бухгалтера журнально-ордерную систему. Все расчеты ведутся автоматически, предоставляется возможность автоматического пересчета остатков и оборотов после ввода и изменения операций. Существует режим расчета внутри квартала как за один месяц или квартал, так и за любой интересующий период вообще.

Имеется также возможность автоматизации первичного учета вообще (приходные и расходные кассовые ордера, авансовые отчеты и т.п.). Включена функция калькулятора и памяти, существует режим формирования информации по всем счетам, автоматическое получение шахматной ведомости, оборотно-сальдовой ведомости (за любой период), баланса предприятия, а также других форм финансовой и налоговой отчетности.

Для анализа учетной политики ООО «Смик Рус» необходимо рассмотреть общую организацию бухгалтерского учета, приведенную в таблице 5.

Таблица 5 Общая организация бухгалтерского учета в ООО «Смик Рус»

| Элемент организации бухгалтерского учета |

Фактически в ООО «Смик Рус» |

| 1 Состав бухгалтерии и структурная схема бухгалтерии |

В составе бухгалтерии 9 человек: главный бухгалтер, зам.главного бухгалтера, бухгалтеры учета розницы (3 чел), бухгалтеры учета дистрибьюции (2 чел), бухгалтер-расчетчик, бухгалтер-кассир |

| 2 Наличие учетной политики |

Приказ об учетной политике предприятия от 5 января 2009 г. № 1 |

| 3 Наличие должностных инструкций, фактические обязанности работников |

Перечень обязанностей работников бухгалтерии и их полномочия отражены в должностных инструкциях |

| 4 Наличие рабочего плана счетов и его особенности |

Утвержден рабочий план счетов как приложение к Приказу об учетной политике |

| 5 Наличие утвержденного графика документооборота и осуществление контроля за его выполнением |

Утвержден график документооборота в приказе об учетной политике предприятия, контроль за выполнением осуществляет главный бухгалтер |

| 6 Форма бухгалтерского учета |

Автоматизированная |

| 7 Применение в учете и управлении компьютерных программ |

Программа ведения бухгалтерского учета «1С:Предприятие» v.7.7 |

| 8 Наличие утвержденной внутренней отчетности и осуществление контроля за ее составлением |

Утвержденная внутренняя отчетность предприятия отсутствует |

| 9 Наличие форм первичных учетных документов отличных от типовых |

Формы первичных учетных документов типовые, унифицированные |

| 10 Наличие положения о порядке проведения инвентаризации и организация инвентаризации |

Утверждено положение о порядке проведения инвентаризации |

При этом при составлении первичных документов данные соответствующих им хозяйственных операций автоматически заносятся в базу данных, составляются необходимые проводки. Кроме того, программным продуктом «1:С Предприятие» предусмотрено автоматическое формирование форм налогового учета по различным видам расходов.

Наконец, указанной программой предлагается набор форм отчетности для анализа финансового состояния предприятия на основе показателей, принятых не только в российской, но и международной практике.

Виды товарных операций приводятся на рисунке 1.

Рисунок 1 -Виды товарных операций [29]

Торговля – это хозяйственная деятельность по обороту, купле-продаже товаров.

Форма и методы бухгалтерского учета в ООО «Смик Рус» установлены в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению.

Учетная политика организации закреплена приказом № 1 от 04 января 2009 года на текущий год и предусматривает следующую организацию учета товаров:

Товары в розничной торговле учитываются на счете 41 «Товары», субсчет 41/3 «Товары в розничной торговле».

Товары в оптовой торговле учитываются на счете 41 «Товары», субсчет 41/1 «Товары на складе» по складским (закупочным) ценам;

Разница между продажной и покупной стоимостью товаров (торговое наложение) в розничной торговле показывается в бухгалтерской отчетности отдельной строкой и расшифровывается в пояснительной записке к бухгалтерскому балансу.

Затраты по заготовке и доставке товаров, производимые до момента их передачи в продажу, включаются в состав расходов на продажу (счет 44).

Организация производит оценку приобретенных товаров для розничной торговли по продажной стоимости с отдельным учетом наценок (скидок) (с использованием счета 42 «Торговая наценка».

Расходы на продажу по торговым операциям в ООО «Смик Рус» формируются в течение текущего месяца. В сумму издержек включаются транспортные расходы на доставку товаров (если они не включены в цену приобретения товара), складские расходы и другие расходы, связанные с приобретением и реализацией.

Основным объектом бухгалтерского учета в торговле являются товары, поэтому бухгалтерия организации торговли обязана обеспечить полный учет поступающих товаров и своевременное отражение в учете операций, связанных с их выбытием.

У бухгалтерского учета в торговле есть две главные цели: [12]

-контроль за сохранностью товаров;

-своевременное предоставление руководству организации информации о фактическом валовом доходе, о состоянии товарных запасов и эффективности их использования. Для достижения этих целей необходимо решить комплекс бухгалтерских задач:

1. Обеспечение совместно с другими службами торгового предприятия материальной ответственности за товары;

2. Проверка правильности документального оформления, законности и целесообразности товарных операций, своевременное и правильное отражение их в учете;

3. Проверка полноты и своевременности оприходования товаров, правильности и своевременности списания реализованных и отпущенных товаров;

4. Обеспечение контроля за соблюдением нормативов товарных запасов, выявления неходовых, залежалых и недоброкачественных товаров;

5. Установление контроля за правильным проведением инвентаризации, своевременное и правильное выявление ее результатов;

6. Обеспечение контроля за правильной организацией и формированием цен, соблюдение условий франкировки;

7. Своевременное и правильное выявления валового дохода.

В основе решения перечисленных задач лежат следующие основные принципы учета товаров: [22]

-единство показателей бухгалтерского учета при реализации товаров предприятий торговли;

-возможность получения оперативной учетной информации о хозяйственной деятельности предприятия (например, за день);

-организация учета в соответствии с разделением материальной ответственности по каждому лицу или отделу по договору о материальной ответственности. Согласно такой организации учета все потери от недостач и хищении лежат на материально-ответственном лице. Если этот принцип нарушен или нет договора о материальной ответственности, администрация организации не может предъявить обоснованный иск виновным;

-организация выбирает схему учета товаров, которая наиболее подходит для работы данной организации;

-единство оценки товаров при их оприходовании и списании в расход, если товары были оприходованы по продажным ценам, то списываться они должны по этим же ценам;

-периодическая проверка путем проведения инвентаризаций фактических остатков товаров и сравнение их с данными бухгалтерского учета для проверки обеспечения сохранности ценностей;

-контроль за деятельностью материально ответственных лиц.

Бухгалтерская и налоговая отчетность сдается ежеквартально. Главная задача налогового учета – своевременно сформировать достоверную информацию о том, как учтена для целей налогообложения каждая хозяйственная операция. Из данных налогового учета должно быть ясно:

- как определяются доходы и расходы организации;

- как определяют долю расходов, учитываемых для целей налогообложения в отчетном периоде;

- какова сумма остатка расходов (убытков), подлежащих отнесению на расходы в следующих отчетных периодах;

- как формируют сумму резервов;

- каков размер задолженности перед бюджетом по налогам и сборам.

Для эффективной автоматизации налогового учета на предприятии в системе «1С:Бухгалтерия» реализован механизм налогового учета.

Специализированная отчетность ООО «Смик Рус» для ИФНС по налогу на доходы физических лиц и для пенсионного фонда РФ подготавливается в электронном виде с использованием данных выгрузки учета в базу данных программ НДФЛ и ПФР, предоставляемым указанными организациями.

Основные хозяйственные процессы торговой организации - покупка и продажа товара, которые состоят из множества хозяйственных операций, связанных с товарным и денежным оборотом.

Торговые предприятия в процессе осуществления своей деятельности выполняют следующие операции: [15]

- торгово-оперативные – закупка товаров у поставщиков, их приемка, хранение, товароснабжение розничной торговой сети, их продажа, обслуживание покупателей;

- хозяйственного обслуживания – строительство и ремонт торговых зданий, перевозка товаров, материально-техническое обеспечение;

- управленческие (административные) – планирование, учет и контроль хозяйственной деятельности, оперативное руководство, организация труда.

Для целей принятия эффективных управленческих решений об управлении товарными операциями от бухгалтерского учета требуется предоставление необходимых данных о товарном потоке.

В соответствии с Инструкцией по применению Плана счетов в бухгалтерском учете для обобщения информации о наличии и движении товаров используются следующие счета: 41 «Товары», 45 «Товары отгруженные», 002 «Товарно-материальные ценности, принятые на ответственное хранение», 004 «Товары, принятые на комиссию».

Выбор счета (субсчета) для учета товаров зависит от вида торговой деятельности организации (оптовая или розничная торговля, посредническая деятельность), а также от принятой организацией учетной политики и условий заключаемых договоров, связанных с приобретением и реализацией товаров [4].

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи. [11] Товары принимаются к бухгалтерскому учету по фактической себестоимости.

В соответствии с п. 6 ПБУ 5/01 фактической себестоимостью товаров, приобретенных за плату (по договору купли-продажи), признается сумма фактических затрат организации на приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Такими затратами могут быть:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы товара;

- вознаграждение, уплачиваемое посреднической организации, через которую приобретены товары;

- затраты по заготовке и доставке товаров до места их использования, включая расходы по страхованию;

- затраты по доведению товаров до состояния, в котором они пригодны к использованию в запланированных целях;

- суммовые разницы (согласно ПБУ 5/01), возникающие до принятия материально-производственных запасов к бухгалтерскому учету в случаях, когда оплата за товары производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах);

- иные затраты, непосредственно связанные с приобретением товаров.

Не включаются в фактические затраты на приобретение товаров общехозяйственные и иные аналогичные расходы, кроме случаев, когда эти расходы непосредственно связаны с приобретением товаров.

Кроме приобретения товаров за плату, товары учитываются на счете 41 «Товары» в случаях:

- внесения товаров в качестве вклада учредителей в уставный капитал организации;

- безвозмездной передачи товаров;

- выявления неучтенных товаров, которые могут быть обнаружены в ходе проведения инвентаризации товаров;

- возмещения работниками причиненного организации материального ущерба;

- поступления товаров от выбытия прочих активов (например, при ликвидации основных средств);

- в любых иных случаях, когда в организацию поступают товары.

Основанием для выполнения записей в бухгалтерских регистрах являются:

- договор купли-продажи,

- накладная,

- платежно-расчетные документы.

На основании составленных по действующим правилам первичных учетных документов на счетах бухгалтерского учета в установленном порядке делаются записи об оприходовании товаров:

Дебет счета 41 Кредит счета 60 — стоимость товаров без НДС документам поставщика (т.е. по договорной цене); Дебет счета 19 Кредит счета 60 — сумма НДС, подлежащего уплате (уплаченного) поставщику.

Дополнительно к этим записям могут быть сделаны проводки, отражающие дополнительные расходы, связанные с приобретением товаров и включаемые в их балансовую стоимость согласно ПБУ 5/01:

Дебет счета 41 Кредит счета 60 (26 и др.) — расходы, связанные с приобретением товаров без учета НДС; Дебет счета 19 Кредит счета 60 — сумма НДС, подлежащего уплате (уплаченного) по расходам, связанным с приобретением товаров. Корреспонденция счетов по учету поступления товаров с включением затрат на доставку в цену приобретения приводится в таблице 6.

Таблица 6. Корреспонденция счетов по учету поступления товаров с включением затрат на доставку в цену приобретения

| Хозяйственная операция |

Корреспондирующие счета |

| Дебет |

Кредит |

| Отражена стоимость товаров, приобретенных в собственность по договорам купли-продажи, заключенным с поставщикам |

41 |

60 |

| Отражена стоимость товаров, приобретенных для организации подотчетными лицами |

41 |

71 |

| Отражена стоимость товаров, поступивших от физических лиц в возмещение нанесенного ими материального ущерба |

41 |

73 |

| Отражена стоимость товаров, поступивших от учредителей в счет их вклада в уставный капитал |

41 |

75 |

| Отражена стоимость товаров, поступивших в счет погашения дебиторской задолженности или в счет претензий |

41 |

76 |

| Отражена стоимость товаров, поступивших в качестве вклада по договору о совместной деятельности |

41 |

80 |

| Отражена стоимость товаров, поступивших в качестве целевого финансирования |

41 |

86 |

| Отражена стоимость товаров, поступивших при выявлении неучтенных товаров или при выбытии прочих активов |

41 |

91 |

| Отражена стоимость товаров, поступивших безвозмездно |

41 |

98 |

| Увеличена стоимость поступивших товаров на сумму расходов, связанных с их приобретением |

41 |

60 |

| Увеличена стоимость поступивших товаров на сумму процентов по краткосрочным займам и кредитам, связанными с приобретением товаров и начисленных до постановки их на учет |

41 |

66 |

| Увеличена стоимость поступивших товаров на сумму процентов по долгосрочным займам и кредитам, связанными с приобретением товаров и начисленных до постановки их на учет |

41 |

67 |

| Увеличена стоимость поступивших товаров на сумму расходов по страхованию сделки |

41 |

76 |

| Увеличена стоимость оприходованных товаров на сумму торговой наценки, определяемой как разница между фактической себестоимостью и продажной стоимостью товаров |

41 |

42 |

Организацией, осуществляющей розничную торговлю, может быть сделана запись, отражающая начисление торговой наценки:

Дебет счета 41 Кредит счета 42 — сумма торговой наценки (разница между продажной ценой с учетом НДС и покупной ценой без НДС).

Однако, с момента вступления в силу главы 25 НК РФ торговая наценка стала исключительно бухгалтерским понятием. Для целей налогообложения ее начисление не производится.

При приемке товары подвергаются тщательной проверке на соответствие ассортименту, количеству и качеству, указанным в расчетных и сопроводительных документах. Поступившие в организацию счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на поступившие грузы передаются соответствующему подразделению организации (отделу материально-технического снабжения, складу и т.п.), как основание для приемки и оприходования товаров.

Рассмотрим детально организацию бухгалтерского учета операций по поступлению товаров в ООО «Смик Рус».

Поставка товаров по постоянному договору от поставщика самовывозом оформляется товарной накладной.

От поставщика ООО «Канцлер» доставлены через заведующую магазином Недождиеву Г.И. и оприходованы товары на общую сумму 6496,61 руб. по товарной накладной № 269 от 18.03.2009 г. и счету-фактуре № 269.

В момент поставки у ООО «Смик Рус» возникла кредиторская задолженность за товары, поставленные на основании договора поставки № 146 от 28 июня 2008 г. по отбору покупателя на указанную сумму 6496,61 руб.

Данный вид поставки товаров требует обязательного наличия доверенности организации на получение товаров представителем ООО «Смик Рус». Была выписана доверенность № 47 от 16.03.2009 г. на имя заведующей магазином Недождиевой Г.И. Оприходование полученных товаров в бухгалтерском учете ООО «Смик Рус» отражается следующей проводкой.

Дебет 41 «Товары»; Кредит 60 «Расчеты с поставщиками и подрядчиками» - 6496,61 руб. Операция - оприходован товар от поставщиков по товарной накладной № 269 от 18.03.2009 г.

На приходной накладной товароведом выставляется торговая наценка путем таксировки розничных цен.

Рассмотрим порядок таксировки розничных цен по товарной накладной поставщика.

Таблица7. Таксировка розничных цен по накладной поставщика

| Накладная поставщика |

ТАКСИРОВКА |

| наименование, сорт, артикул товара |

Ед. изм. |

Кол-во |

Цена, руб. |

Сумма руб. |

Ставка НДС, % |

Сумма НДС, руб. |

Итого сумма поставки, руб. |

Розничная цена продажи, руб. |

Сумма учета в рознице, руб. |

| KLEIN Грабли пластм.малые садовые Bosh 57979 |

шт |

10 |

25,00 |

250,00 |

18 |

45,00 |

295,00 |

39,00 |

390,0 |

| Шарик TYPE 2 Малайзия |

шт |

10 |

12,00 |

120,00 |

18 |

21,60 |

141,60 |

19,00 |

190,0 |

| Набор песочный Черепаха каталка |

шт |

20 |

35,00 |

700,00 |

18 |

126,0 |

826,00 |

54,00 |

1080,0 |

| KLEIN Каталка Пароход колесный с песочным набором |

шт |

2 |

400,00 |

800,00 |

18 |

144,0 |

944,00 |

614,00 |

1228,0 |

| Формочки упак. Животные 4шт. |

шт |

5 |

78,00 |

390,00 |

18 |

70,20 |

460,20 |

120,00 |

600,0 |

| SAFSOF Бита бейсбольная малая BB-21F(C) |

шт |

3 |

105,00 |

315,00 |

18 |

56,70 |

371,70 |

162,00 |

486,0 |

| Кольцеброс Бабочка JRT-01(P) |

шт |

5 |

60,00 |

300,00 |

18 |

54,00 |

354,00 |

93,00 |

465,0 |

| Совок песочный |

шт |

5 |

15,00 |

75,00 |

18 |

13,50 |

88,50 |

24,00 |

120,0 |

| Шар надувной |

шт |

50 |

5,00 |

250,00 |

18 |

45,00 |

295,00 |

8,00 |

400,0 |

| Набор для песка N28 лейка малая +формочки+инстр, |

шт |

3 |

80,00 |

240,00 |

18 |

43,20 |

283,20 |

123,00 |

369,0 |

| SAFSOF Клюшка 50см хоккейная сборная+2шайбы HK50-01(C) |

шт |

3 |

85,00 |

255,00 |

18 |

45,90 |

300,90 |

131,00 |

393,0 |

| Х |

3 695,00 |

Х |

665,1 |

4 360,10 |

итого |

5721,0 |

В накладной № 269 от 18.03.2009 г. указана цена поставщика без учета НДС, количество товара и общая сумма поставки.

Так, по товару KLEIN Грабли пластм. малые Bosh 57979 цена поставщика составляет 25 руб. за шт., количество – 10 штук. Сумма поставки данного товара без учета НДС – 250 руб. Сумма поставки с учетом НДС – 295 руб.

Торговая наценка составляет в магазине «СМИК», по распоряжению администрации, 30%. Для определения продажной цены товара рассчитывается цена товара, исходя из суммы поставки с учетом НДС:

295 руб. : 10 шт. = 29,50 руб.

Цена увеличивается на торговую наценку 30% и округляется до целого числа:

29,50 руб. * 1,30 = 38,35 руб. округляется до 39 руб.

Сумма товара по продажной цене исчисляется, исходя из продажной цены и количества данного товара:

39 руб. * 10 шт. = 390 руб.

Сумма торговой наценки составляет разницу между суммой товара по продажной цене и суммой поставки с учетом НДС:

390 руб. – 295 руб. = 95 руб.

Общая сумма товара, принятого в магазин по накладной № 269 по продажным ценам, составила 8562,0 руб., торговая наценка – 2065,39 руб.

После таксировки составляется бухгалтерская проводка:

Дебет 41 «Товары»; Кредит 42 «Торговая наценка» - 2065,39 тыс.руб. Операция - поставлена торговая наценка на поступивший товар по накладной № 269 от 18.03.2009 г.

Кредиторская задолженность поставщику по товарам, поставленным в магазин, погашается через расчетный счет в банке в течение пяти банковских дней с момента получения товара.

В бухгалтерии ООО «Смик Рус» составляется проводка:

Дебет 60 «Расчеты с поставщиками и подрядчиками»; Кредит 51 «Расчетные счета» - 6500 руб. Операция – оплачен поставщику ООО «Канцлер» товар по договору поставки № 146 от 28 июня 2008 г., накладной № 269 от 18.03.2009 г.

С поставщиком ООО «Канцлер» расчеты проводятся с округлением до ближайшей круглой суммы, ежеквартально составляется акт сверки и погашается задолженность той стороной, у кого она образовалась.

Прямая поставка товаров от поставщика с доставкой в магазин чаще всего сопровождается товарно-транспортной накладной, являющейся для поставщика одновременно подтверждением передачи товаров и их доставки автомобильным транспортом. Наличие ТТН по форме № 1-Т у грузоотправителя (продавца) и перевозчика необходимо для подтверждения факта перевозки грузов (товаров).

От поставщика Empik Media & Fashion поступили товары – книжная продукция – на общую сумму 9274,73 руб. по товарно-транспортной накладной № 000481 от 16.03.2009 г. согласно договору поставки № 288 от 20.11.2008 г.

В момент поставки у ООО «Смик Рус» возникла кредиторская задолженность за товары, поставленные по ТТН № 000481 на сумму 9274,73 руб.

Поступление товаров при прямой поставке товаров от поставщика с доставкой в магазин в бухгалтерском учете ООО «Смик Рус» отражается следующими записями.

Дебет 41 «Товары»; Кредит 60 «Расчеты с поставщиками и подрядчиками» - 9274,73 руб. Операция - поступил товар от поставщиков.

На полученной товарно-транспортной накладной выставляется торговая наценка путем таксировки розничных цен.

Дебет 41 «Товары»; Кредит 42 «Торговая наценка» - 2801,30 тыс.руб. - поставлена торговая наценка на товар по накладной № 481 от 16.03.2009 г.

Сумма товара, поступившая в магазин по продажным ценам, по данной накладной, составляет 12076 руб.

В бухгалтерии ООО «Смик Рус» составляется проводка:

Дебет 60 «Расчеты с поставщиками и подрядчиками»; Кредит 50 «Касса» - 9274,73 руб. Операция – оплачен поставщику Empik Media & Fashion товар по накладной № 481 от 16.03.2009 г. через Гавриленко С.А. по доверенности № 84.

С Empik Media & Fashion расчеты проводятся по каждой накладной.

Передача товаров в розничную торговлю со своего дистрибьюторского склада оформляется внутренней накладной на перемещение товаров.

Со склада ООО «Смик Рус» в магазин розничной торговли переданы товары на общую сумму 2000,56 руб. по накладной на внутреннее перемещение, передачу товаров, тары № 72 от 17.03.2009 г.

Данный вид товарных операций не влечет за собой дебиторскую или кредиторскую задолженность, изменяется только субсчет учета товаров.

Поступление товаров при перемещении их со склада дистрибьюции в магазин в бухгалтерском учете ООО «Смик Рус» отражается следующими записями.

Дебет 41 «Товары», субсчет 41/3 «Товары в розничной торговле» ; Кредит 41 «Товары», субсчет 41/1 «Товары в оптовой торговле» - 2000,56 руб. Операция – передан товар со склада дистрибьюции в магазин.

На полученной накладной выставляется торговая наценка.

Дебет 41 «Товары», субсчет 41/3 «Товары в розничной торговле»; Кредит 42 «Торговая наценка» - 604,44 руб. Операция - поставлена торговая наценка на поступивший товар со склада по накладной № 72 от 17.03.2009 г.

Общая сумма товара, поступившая в магазин по продажным ценам, по данной накладной составляет 2605 руб.

Следующий вид поступления товаров в магазин ООО «Смик Рус» - закупка товаров подотчетным лицом за наличный расчет на оптовых складах.

Заведующая магазином получает наличные деньги из кассы по расходному кассовому ордеру на закупку товаров на основании распоряжения директора ООО «Смик Рус» № 5 от 05.01.2009 г. о разрешении приобретения товаров из текущей выручки магазина в пределах лимита 50000 руб. для расширения и обновления ассортимента.

Выдана под отчет из кассы сумма 18000 руб. заведующей магазином Недождиевой Г.И. по расходному кассовому ордеру № 80 от 16.03.2009 г. для закупки товаров за наличный расчет с целью расширения ассортимента.

Заведующей магазином закуплены товары по товарным накладным ООО «Аленка» № 413 от 16.03.2009 г. на сумму 12844,39 руб. и ООО «Центр Плюс» № 283 от 16.03.2009 г. на сумму 3615,17 руб..

Закупленные товары оприходованы в магазин, произведена таксировка продажных цен и выставлена торговая наценка.

При отражении в учете товаров, приобретенных для организации подотчетным лицом производятся следующие бухгалтерские записи:

Дебет 41 «Товары»; Кредит 71 «Расчеты с подотчетными лицами» - 3615,17 руб. - Отражена стоимость товаров, приобретенных для организации подотчетным лицом Недождиевой Г.И. по товарной накладной ООО «Центр Плюс» № 283 от 16.03.2009 г.

Увеличена стоимость оприходованных товаров на сумму торговой наценки, определяемой как разница между фактической себестоимостью и продажной стоимостью товаров - на товары, приобретенные подотчетным лицом, и произведена следующая запись.

Дебет 41 «Товары»; Кредит 42 «Торговая наценка» - 1189,83 руб. Операция - поставлена торговая наценка на поступивший товар по накладной ООО «Центр Плюс» № 283 от 16.03.2009 г. (через Недождиеву Г.И.)

Дебет 41 «Товары»; Кредит 71 «Расчеты с подотчетными лицами» - 12844,39 руб. Операция - Отражена стоимость товаров, приобретенных для организации подотчетным лицом Недождиевой Г.И. по товарной накладной ООО «Аленка» № 413 от 16.03.2009 г.

Увеличена стоимость оприходованных товаров на сумму торговой наценки и произведена следующая запись.

Дебет 41 «Товары»; Кредит 42 «Торговая наценка» - 1005,61 руб. Операция - поставлена торговая наценка на поступивший товар по накладной ООО «Аленка» № 413 от 16.03.2009 г. (через Недождиеву Г.И.).

Поступление товаров в магазин ООО «Смик Рус» по товарной накладной ООО «Аленка» № 413 от 16.03.2009 г. составило 3850 руб., по товарной накладной ООО «Центр Плюс» № 283 от 16.03.2009 г. – 14805 руб.

Всего поступление товаров в магазин по продажным розничным ценам по указанным накладным составило 18655 руб.

Далее поо товарным накладным поставщиков составляется авансовый отчет № 56 от 17.03.2009 г. Недождиевой Г.И. на общую сумму поставки 16459,56 руб.. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм.

Издержки обращения – один из главных оценочных показателей финансово-хозяйственной деятельности торговых организаций. Они позволяют определить качество и эффективность работы всего коллектива организации, а внедрение режима экономии издержек способствует росту прибыли, повышению уровня рентабельности. Издержки обращения участвуют в формировании финансового результата деятельности торговой организации, при прочих равных условиях их экономия позволит увеличить прибыль, упрочить конкурентные позиции торговых предприятий и организаций на рынке товаров и услуг.

В торговле издержки обращения направлены на наиболее полное удовлетворение спроса населения. Этим целям служат расходы в торговле, связанные с дополнительным вкладом в потребительную стоимость товаров, улучшением обслуживания населения, информацией покупателей о качестве, свойствах и способах потребления товаров, оказанием дополнительных услуг.

Издержки обращения в торговле всегда выражали, и будут выражать качество работы торговых организаций и предприятий. Относительное снижение издержек обращения наряду с уменьшением себестоимости продукции является экономическим условием снижения розничных цен, роста чистого дохода торговли, укрепления финансового состояния торговых предприятий.

Издержками обращения называются выраженные в денежной форме затраты живого и овеществленного труда по планомерному доведению и реализации товаров потребителям [16, с. 194]. Они включают расходы на оплату труда работников торговли, транспортирование, хранение, упаковку, подсортировку и подготовку товаров к продаже, а также расходы на организацию закупки и реализации, на управление торговлей, ведение учета и контроля за выполнением планов торгово-финансовой деятельности.

Однако не все затраты торговли можно относить на издержки обращения. Так, затраты и потери, возникающие в результате небрежного отношения к собственности, убытки, образующиеся по причине наличия дебиторской задолженности, не востребованной в срок, штрафы и пени, уплачиваемые вследствие невыполнения хозяйственных договоров, и прочие подобные потери не должны учитываться как издержки обращения. Указанные расходы необходимо взыскивать с виновных лиц, либо списывать на результаты хозяйственной деятельности.

По способу отнесения на себестоимость издержки делятся на прямые (контролируемые), непосредственно связанные с практической деятельностью того или иного отдела, магазина, и на косвенные, которые производятся всем магазином в целом или группой магазинов. К косвенным (неконтролируемым) затратам относятся: заработная плата административно-управленческого персонала всего магазина; расходы по содержанию общемагазинных служб (вычислительного центра, бухгалтерии и других отделов). Косвенные издержки рассматриваются как неизбежные, ибо их нельзя упразднить без ликвидации какой-либо функции или подразделения. Косвенные расходы должны распределяться на все секции и отделы магазина.

Существует несколько методов распределения косвенных издержек и затрат между товарными отделами (секциями), службами, функциями и прочими центрами затрат:

- пропорционально обороту отделов;

- пропорционально торговой площади, занимаемой отделами (натуральной или взвешенной), т.е. с учетом этажности, места расположения в зале [16, с. 166].

Издержки обращения непосредственно связаны с функционированием основного и оборотного капитала. Материальные затраты, затраты на оплату труда, отчисления на социальные нужды — затраты собственного оборотного капитала; амортизация — собственного основного капитала; прочие затраты — собственного и заемного оборотного капитала, заемного основного капитала.

Правильная организация учета издержек обращения дает возможность выявить резервы их снижения. Учет издержек позволяет контролировать расходование материальных, трудовых и финансовых ресурсов.

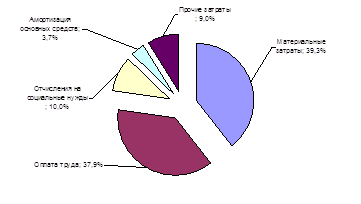

Рассмотрим структуру издержек обращения ООО «Смик Рус» в 2008 г., представленную в таблице 8.

Таблица 8. Структура издержек обращения магазина «Смик Рус» в 2008 г.

| Показатель |

Структура |

Сумма, тыс.руб. |

| Издержки обращения всего |

100% |

18589 |

| I. Материальные затраты |

39,31% |

7307 |

| коммунальные услуги |

9,68% |

1800 |

| электроэнергия |

22,59% |

4200 |

| хранение, упаковка товаров |

0,45% |

84 |

| Износ сан. одежды |

0,16% |

30 |

| Потери товаров при хранении |

2,33% |

434 |

| Расходы по таре |

0,16% |

30 |

| Расходы на текущий ремонт, содержание зданий, сооружений, инвентаря |

0,65% |

120 |

| Расходы на собственный транспорт |

3,28% |

609 |

| II. Затраты на оплату труда |

37,89% |

7044 |

| III. Отчисления на социальные нужды |

10,04% |

1867 |

| IV. Амортизация основных фондов |

3,74% |

695 |

| V. Прочие затраты |

9,02% |

1676 |

| Оплата услуг сторонних организаций |

0,52% |

96 |

| из них: услуги связи |

0,13% |

24 |

| Вневедомственной охраны |

0,39% |

72 |

| Другие затраты |

5,16% |

960 |

| Оплата услуг по инкассации торговой выручки |

3,34% |

620 |

По данным таблицы 8 видно, что значительная доля издержек приходится на расходы по оплате труда, а также на материальные затраты.

Наглядно структура издержек обращения в 2008 г. показана на диаграмме на рисунке 7.

Рис.7. Структура издержек обращения в 2008 г.

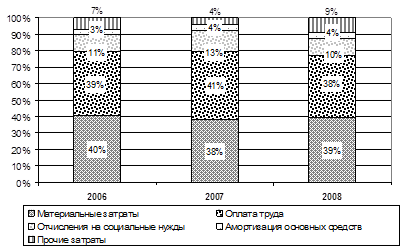

Динамика издержек обращения позволяет проследить изменения расходов торгового предприятия в течение ряда лет.

Рис.8. Динамика структуры издержек обращения в 2006-2008 гг.

Как можно видеть на рисунке 8, в целом структура сохраняется в течение ряда лет, изменения отдельных экономических статей незначительны. Наибольшую долю занимает оплата труда, которая колеблется в районе 40% - от 39% в 2006 г., до 41% в 2007 г. и до 38% в 2008 г. Примерно такую же часть издержек обращения занимают материальные затраты, включающие в себя коммунальные услуги, расходы на электроэнергию и др. Наиболее значительные колебания идут по статье «Прочие затраты» - от 4% до 9%, причем доля прочих затрат в последнем году наибольшая – 9%. Рассмотрим некоторые показатели эффективности издержек обращения и их изменение в ООО «Смик Рус» в 2006-2008 гг. Издержки обращения характеризуются следующими основными показателями: а) уровнем издержкоемкости торговой деятельности. Он определяется как отношение суммы издержек обращения к сумме товарооборота, выраженное в процентах. Уровень издержкоемкости является важнейшим качественным показателем экономичности хозяйственной деятельности торгового предприятия, отражая долю его текущих затрат в цене реализуемых товаров;

ИЕ = ИО/ТО*100%,

где ИЕ – издержкоемкость,

ИО – издержки обращения,

ТО – товарооборот [12, с. 207].

Отсюда,

ИЕ 2006 = 16735/60058*100% = 27,9 %

ИЕ 2007 =22844/79018*100% = 28,9 %

ИЕ 2008 =18589/61816*100% = 30,1 %

Изменение составило 30,1%-27,9% =+ 2,2%.

Как видно из приведенных расчетов, уровень издержкоемкости за период 2006-2008 гг. повысился на 2,2%. Это говорит о том, что предприятию не удается сократить уровень своих издержек обращения.

б) уровнем издержкоотдачи. Этот показатель является обратным по отношению к уровню издержкоемкости. Он характеризует объем товарооборота, приходящийся на единицу издержек обращения предприятия, т.е. свидетельствует о результативности его текущих затрат;

Ио =1/ИЕ,

где Ио – издержкоотдача, ИЕ – издержкоемкость [12, с. 207].

Ио 2006 = 1/27,9% = 3,6

Ио 2007 = 1/28,9% = 3,5

Ио 2008 = 1/30,1% = 3,3

Изменение 3,3 – 3,6 = - 0,3.

За 2006-2008 гг. уровень издержкоотдачи понизился на 0,3, что говорит о некотором снижении результативности текущих затрат предприятия.

Как видно из приведенных расчетов, за исследуемый период времени увеличение товарооборота ООО «Смик Рус» на 2,9 процентных пункта вызвало рост уровня издержек обращения на 11,1 процентных пункта.

Издержки обращения - один из основных показателей качества работы предприятия, которые в конечном итоге влияют на финансовый результат деятельности предприятия.

Необходимо обратить особое внимание на наиболее емкие статьи издержек обращения, так как именно они являются основными показателями затрат, а следовательно и источником резерва их снижения.

Резервы экономии издержек обращения кроются в повышении эффективности использования оборотных средств и снижении затрат по содержанию товарных запасов.

Если учесть, что оборотные средства непрерывно возрастают, то ускорение оборачиваемости оборотных средств является важным источником повышения эффективности использования ресурсов.

Значительным резервом экономии издержек обращения является снижение непроизводительных расходов. Основными мероприятиями по сокращению этих расходов являются: организация тщательной количественной и качественной приемки продукции от поставщиков, обеспечение надлежащего хранения.

Списание покупной стоимости товаров со счета 41 «Товары» происходит по мере признания в бухгалтерском учете выручки от их продажи, то есть по мере передачи покупателю права собственности на товары.

В то же время, если выручка от продажи отгруженных товаров определенное время не может быть признана в бухгалтерском учете, то до наступления этого момента такие товары следует учитывать на счете 45 «Товары отгруженные» (например, в случае, когда товары переданы покупателю, но право собственности на них остается у поставщика до наступления какого-либо события).

Кроме того, товары могут быть списаны:

- при их передаче в качестве вклада в уставный капитал;

- при их использовании для собственных нужд;

- при недостаче товаров;

- при любом ином выбытии товаров.

Таблица 9 Корреспонденция счетов на выбытие товаров

| Хозяйственная операция |

Корреспондирующие счета |

| Дебет |

Кредит |

| Списана стоимость товаров, оприходованных в качестве материалов |

10 |

41 |

| Списана стоимость товаров, переданных третьим лицам без перехода права собственности |

45 |

41 |

| Отражена стоимость товаров, переданных в качестве вклада в уставный капитал других организаций |

58 |

41 |

| Списана стоимость товаров, переданных в оплату кредиторской задолженности |

76 |

41 |

| Списана стоимость товаров, переданных при прекращении договора простого товарищества |

80 |

41 |

| Списана на продажи стоимость реализованных товаров |

90 |

41 |

| Отражена стоимость товаров, переданных безвозмездно |

91 |

41 |

| Отражена стоимость товаров, переданных для коммерческих целей, связанных с их продажей (реклама и т.п.) |

44 |

41 |

Выбытие товаров из магазина розничной торговли ООО «Смик Рус» происходит, прежде всего, при реализации товаров, при бартерных товарообменных и прочих товарных операциях.

К товарным хозяйственным операциям относятся и бартерные операции по погашению кредиторской задолженности за оказанные услуги.

Так, стоимость товаров, переданных в оплату кредиторской задолженности ПО «Электросети» филиала «Мосэнерго» ОАО «МРСК Центра и Приволжья» по товарной накладной № 9 от 18 марта 2009 г. на сумму 1155 руб. отражается в учете следующей проводкой:

Дебет 76 «Расчеты с разными дебиторами и кредиторами»; Кредит 90 «Продажи», субсчет 90/1 «Доходы от продаж» - 1155 руб. Операция – отражена стоимость товаров, переданных в погашение кредиторской задолженности за электроэнергию.

Списание проданных товаров из магазина производится на основании сданной в кассу выручки от продаж, так как товары в магазине ООО «Смик Рус» учитываются по продажным ценам.

Выручка от продаж сдается заведующей магазином в кассу ООО «Смик Рус» ежедневно по приходному кассовому ордеру.

Списание реализованных товаров и отражение выручки от продаж в учете производится следующими проводками:

Дебет 50 «Касса»; Кредит 90 «Продажи», субсчет 90/1 «Продажи» - 12200 руб. – сдана в кассу выручка от продаж через зав.магазином Недождиеву Г.И.

Дебет 90 «Продажи», субсчет 90/2 «Себестоимость продаж»; Кредит 41/2 «Товары в рознице» - 12200 руб. – списана стоимость проданных товаров.

Подтверждением выручки служит кассовый чек (Z-отчет ККМ).

Первичные приходные и расходные документы являются основанием составления товарного отчета, который материально ответственное лицо – заведующая магазином Недождиева Г.И. - предоставляет в бухгалтерию ООО «Смик Рус» один раз в семь дней.

В ООО «Смик Рус» применяются товарные отчеты по форме ТОРГ-29, приходная часть которых совмещается с учетным регистром по счету 60, а расходная - с учетным регистром по счету 41. Итоговые данные отчетов - регистров за месяц используют для составления сводных регистров в целом по организации. В них приводятся сведения об остатках и движении - поступлении и расходе товаров. К товарным отчетам прикладываются первичные документы.

Товарный отчет состоит из трех частей: адресной, приходной и расходной.

В адресной части товарного отчета указывается наименование организации, торговой единицы и структурного подразделения, фамилия и инициалы материально ответственного лица, лимит остатка товаров, номер отчета, период, за который составляется товарный отчет.

В приходной части товарного отчета отражается в стоимостном выражении остаток товаров на дату составления предыдущего товарного отчета и поступление товаров и тары по сопроводительным документам.

Каждый приходный документ (источник поступления товаров, номер и дата документа, сумма поступивших товаров) записывают отдельно, рассчитывают общую сумму оприходованных товаров за отчетный период и итог прихода с остатком на начало периода.

В расходной части товарного отчета подсчитывают общую сумму расхода товаров за отчетный период.

Каждый расходный документ отражается отдельной строкой (продажа товаров мелким оптом, возврат недоброкачественных товаров, переброска товаров). Основой товарного отчета является подтверждение товарного остатка.

Все приходные и расходные документы, на основании которых составляются товарные отчеты, следует располагать в хронологическом порядке.

Нумерация товарных отчетов должна быть последовательной с начала и до конца года, с первого номера.

Товарный отчет № 14 от 23.03.2009 г. за отчетный период с 16 по 22 марта по форме ТОРГ-29 представлен в Приложении. Рассмотрим составление отчета и отражение движения товаров в данном товарном отчете.

Начальное сальдо товаров в магазине «СМИК» на 16 марта составляет 526160,68 руб. Это подтверждается данными предыдущего товарного отчета.

Далее указываются товарные операции по приходу товаров: поступление товаров от поставщиков, через подотчетное лицо и передачу со склада в магазин.

Таблица 10 Оформление товарного отчета по приходу товаров

| Наименование операции |

Дата |

Номер док-та |

Сумма, руб. |

| Empik Media & Fashion |

16.03 |

481 |

12076,0 |

| ООО "Аленка" ч/з Недождиеву |

16.03 |

413 |

3850,0 |

| ООО "Центр Плюс" ч/з Недождиеву |

16.03 |

283 |

4805,0 |

| Склад ООО «Смик Рус» |

17.03 |

72 |

2605,0 |

| ООО "Канцлер" |

18.03 |

269 |

8562,0 |

Итого сумма прихода товаров в магазин за отчетный период 31898,0 руб.

Суммарно с остатком на начало периода - 558058,7 руб.

Далее рассчитывается расход товаров за отчетный период. К расходу товаров относятся реализованные товары, стоимость которых определяется выручкой, и прочая передача товаров. Данные приводятся в таблице 11.

Таблица 11. Данные реализации товаров по магазину «Смик»

| Наименование операции |

Дата |

Номер док-та |

Сумма, руб. |

| Выручка от продаж |

16.03 |

93 |

12200,0 |

| Выручка от продаж |

17.03 |

95 |

11000,0 |

| Возврат Empik Media & Fashion |

18.03 |

8 |

1560,0 |

| ПО "Новомосковские электросети" |

18.03 |

9 |

1155,0 |

| Выручка от продаж |

18.03 |

97 |

8400,0 |

| Выручка от продаж |

19.03 |

99 |

7200,0 |

| Выручка от продаж |

20.03 |

103 |

12300,0 |

| Выручка от продаж |

21.03 |

104 |

16200,0 |

| Выручка от продаж |

22.03 |

105 |

12500,0 |

Итого расход товаров по магазину «Смик» за период товарного отчета с 16 по 22 марта 2009 г. составил 82515 руб.

Остаток товаров на 23 марта 2009 г. по магазину «Смик» в розничных ценах составил 475543,70 руб.

Товарные отчеты составляются материально ответственными лицами в двух экземплярах. Первый экземпляр отчета вместе со всеми оправдательными документами, подтверждающими поступление или выбытие товаров, представляется в бухгалтерию организации, а второй с распиской бухгалтера о приеме отчета остается у материально ответственного лица.

После проверки товарного отчета в бухгалтерии ООО «Смик Рус» проверяются итоговые суммы по журналам-ордерам.

После операции сторнирования суммы торговой наценки, относящейся к реализованным товарам на счете 90 «Продажи» образуется кредитовое сальдо, представляющее собой валовый доход от реализации товаров.

Торговая организация учитывает товары по ценам продажи (в розничной торговле), следовательно, чтобы отразить полученный от торговли доход, надо списать на доходы торговую наценку, приходящуюся на проданные товары.

Для расчета реализованного торгового наложения бухгалтерией ООО «Смик Рус» используется специальный бланк справки-расчета

Расчет производится на основании следующих исходных данных:

1. Остаток товаров на начало периода в продажных ценах

Тн - 752,80 тыс.руб.,

в т.ч. остаток торговых надбавок на начало ТНн - 218,31 тыс.руб.

2. Поступил товар от поставщиков в марте 2009 г.

Тп на сумму 1952,00 тыс.руб.

3. Поставлена торговая наценка на поступивший товар

ТНп в общей сумме 605,12 тыс.руб.

4. Выручка от продажи товаров в текущем месяце Вр - 2056,40 тыс.руб.

5. Возврат товаров Тв на сумму 33,40 тыс.руб.,

снята торговая наценка по возвращенным товарам

ТНв в сумме 10,35 тыс.руб.

6. Реализованную торговую надбавку, исходя из среднего процента, рассчитывают по формуле:

ВД = Т * П / 100.

где ВД – валовый доход (реализованная торговая наценка);

Т – товарооборот текущего периода;

П – средний процент торговой наценки;

В свою очередь, средний процент определяют по формуле:

П = ( ТНн + ТНп - ТНв) / (Т+Тк) * 100%,

где ТНн – торговая надбавка на остаток товаров на начало периода;

ТНп – торговая надбавка на товары, поступившие за период;

ТНв – торговая надбавка на выбывшие товары;

Тк – остаток товаров на конец отчетного периода.

7. Рассчитывается общий товарооборот текущего месяца:

Тобщ = Тн + Тп + ТНп = 752,80 + 1952,00 + 605,12 = 3309,92 тыс.руб.

8. Товарооборот по реализованным товарам рассчитывается за вычетом возвращенных товаров поставщику:

Т = Тобщ – Тв = 3309,92 - 33,40 = 3276,52 тыс.руб.

9. Рассчитывается торговая наценка в товарообороте по реализованным товарам:

ТНт = ТНн + ТНп - ТНв = 218,31 + 605,12 - 10,35 = 813,08 тыс.руб.

10. Средний процент торговой наценки в товарообороте:

П = 813,08 тыс.руб. / 3309,92 тыс.руб. = 24,8%

11. Для того, чтобы определить торговую наценку в остатке товаров на конец месяца, необходимо рассчитать товарный остаток на конец месяца:

Тк = Тобщ – Вр – Тв = 3309,92 - 2056,40 - 33,40 = 1220,12 тыс.руб.

12. Рассчитывается сумма торговой надбавки в остатке товара:

ТНк = Тк * П = 1220,12 тыс.руб. * 24,8% = 302,78 тыс.руб.

13. Реализованное торговое наложение находится как разность между торговой наценкой в товарообороте текущего периода и торговой надбавкой в остатке товара на конец месяца (Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли):

ВД = ТНт – ТНк = 813,08 тыс.руб. - 302,78 тыс.руб. = 510,30 тыс.руб.

Бухгалтерские записи при расчете реализованного торгового наложения за февраль 2009 г. в ООО «Смик Рус»:

Дебет 41 «Товары»; Кредит 60 «Расчеты с поставщиками и подрядчиками» - 1952,00 тыс.руб. - поступил товар от поставщиков;

Дебет 41 «Товары»; Кредит 42 «Торговая наценка» - 605,12 тыс.руб. - поставлена торговая наценка на поступивший товар;

Дебет 60 «Расчеты с поставщиками и подрядчиками»; Кредит 41 «Товары» - 33,40 тыс.руб. - возврат товаров поставщику;

Дебет 41 «Товары»; Кредит 42 «Торговая наценка» - СТОРНО (10,35) тыс.руб. - снята торговая наценка по возвращенным товарам;

Дебет 50 «Касса»; Кредит 90 «Продажи» - 2056,40 тыс.руб. - поступила торговая выручка за проданные товары;

Дебет 90 «Продажи»; Кредит 41 «Товары» - 2056,40 тыс.руб. - списана себестоимость проданных товаров по розничным ценам;

Дебет 90 «Продажи»; Кредит 42 «Торговая наценка» - СТОРНО (510,30 тыс.руб.) - реализованное торговое наложение по проданным товарам;

Дебет 90 «Продажи»; Кредит 99 «Прибыли и убытки» - 510,30 тыс.руб. - получена прибыль по торговой деятельности.

По окончании месяца в учетном регистре по счету 41 подсчитывают итоги, которые сверяют с соответствующими показателями учетных регистров по другим счетам.

Сумму товаров, полученных от поставщиков в марте 2009 г., сверяют с учетным регистром по счету 60 «Расчеты с поставщиками и подрядчиками»; стоимость товаров, реализованных в розницу за наличный расчет, сверяют с учетным регистром по счету 50 «Касса».

Итоги журнала-ордера записывают в Главную книгу. Дату этой записи и подпись лица, ее сделавшего, указывают в журнале-ордере. Итоги дебетовой ведомости переносят в журналы-ордеры по кредиту соответствующих счетов.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности в ООО «Смик Рус» ежеквартально производится инвентаризация имущества и финансовых обязательств, товарных остатков магазина и склада, тары. При этом выявляется соответствии фактического наличия товаров и тары на момент инвентаризации их остатков по данным бухгалтерского учета.

В ООО «Смик Рус» создана постоянно действующая инвентаризационная комиссия, отвечающая за полноту и достоверность результатов инвентаризации имущества и обязательств, в количестве пяти человек, состав которой утверждается приказом об учетной политике организации.

Материально ответственные лица до начала инвентаризации дают расписку в том, что все документы по приходу и расходу ценностей к отчету приложены и сданы в бухгалтерию.

Инвентаризацию проводят одновременно на складе и в торговом зале. Начинают инвентаризацию со снятия остатка денег в операционных кассах. Сведения о фактическом наличии товаров и тары записывают в инвентаризационную опись товаров, материалов и тары в торговле.

Результат инвентаризации товаров в сличительной ведомости выводят по общему итогу, что связано с учетом в стоимостном выражении.

Выбытие (списание) товаров в связи с их недостачей по вине работника не является операцией, признаваемой объектом налогообложения по НДС, при этом суммы НДС по недостающим товарам не подлежат вычету из бюджета.

По результатам инвентаризации за 1 квартал 2009 г. в магазине «СМИК» недостача составила 3520 руб. Заведующая магазином Недождиева Г.И. добровольно согласилась погасить недостачу. При этом в бухгалтерии была составлена справка, в которой недостача была отражена следующими бухгалтерскими записями:

Дебет 73/2 «Расчеты с персоналом по прочим операциям»; Кредит 94 «Недостачи и потери от порчи ценностей» - 3520 руб. - отражается задолженность материально ответственного лица Недождиевой Г.И. за недостачу товаров по розничным ценам по результатам инвентаризации.

Дебет 42/1 «Торговая наценка»; Кредит 98/4 «Доходы будущих периодов» - 688 руб. - отражается включение торговой надбавки в состав доходов будущих периодов магазина.

Дебет 42/3 «НДС в торговой наценке»; Кредит 98/4 «Доходы будущих периодов» - 124 руб. - отражается включение НДС с торговой наценки в состав доходов будущих периодов.

Дебет 50 «Касса»; Кредит 73/2 «Расчеты с персоналом по прочим операциям» - 3520 руб. - отражается погашение задолженности материально ответственного лица за недостачу товаров.

Дебет 98/4 «Доходы будущих периодов»; Кредит 91/1 «Прочие доходы и расходы» - 812 руб. - отражается включение торговой надбавки и НДС в состав прочих доходов.

В местах хранения товаров может произойти пересортица товаров с различной стоимостью единицы товара.

В результате инвентаризации в ООО «Смик Рус» была выявлена недостача бумаги «MegaCopy» в количестве 8 пачек по цене 150 руб. на общую сумму 1200 руб. и излишек 5 пачек бумаги «SvetoCopy» по цене 130 руб. на общую сумму 650 руб. (по учетным ценам).