Введение

Центральный Банк Российской Федерации является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать. Достаточно сказать, что Банк России является регулирующим центром в вопросах налично-денежного оборота, список его функций и задач огромен, однако наиболее важными задачами среди всех прочих является обеспечение устойчивости национальной валюты, снижение темпов инфляции, а также разработка единой государственной денежно-кредитной политики.

В настоящее время деятельность ЦБ РФ приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке.

Целью данной работы является определение правового статуса Центрального Банка Российской Федерации, рассмотрение функций Банка России и его организационной структуры.

Эффективное функционирование банковской системы – необходимое условие развития рыночных отношений в России. Поиск действенных форм и методов денежно-кредитного регулирования экономики предполагает изучение и обобщение накопленного в этой области опыта стран с рыночной экономикой.

В связи с этим большой интерес вызывают различные аспекты деятельности Центрального Банка, являющегося основным проводником официальной денежно-кредитной политики. Это и обусловило актуальность рассмотрения Центрального Банка России как финансово-экономического центра государства.

1.Общеэкономические и правовые основы деятельности ЦБ РФ

1.1 Правовой статус

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции – защита и обеспечение устойчивости рубля (часть 2). Статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации определяются также Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и другими федеральными законами.

Реклама

В соответствии со статьей 3 Федерального закона "О Центральном банке Российской Федерации (Банке России)" целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации и обеспечение эффективного и бесперебойного функционирования платежной системы.

Ключевым элементом правового статуса Центрального банка Российской Федерации является принцип независимости, который проявляется прежде всего в том, что Банк России выступает как особый публично-правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия по своей правовой природе относятся к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения. Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)", Банк России осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Независимость статуса Банка России отражена в статье 75 Конституции Российской Федерации, а также в статьях 1 и 2 Федерального закона "О Центральном банке Российской Федерации (Банке России)".

Нормотворческие полномочия Банка России предполагают его исключительные права по изданию нормативных актов, обязательных для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, по вопросам, отнесенным к его компетенции Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами. Банк России в соответствии с Конституцией Российской Федерации не обладает правом законодательной инициативы, однако его участие в законодательном процессе, помимо издания собственных правовых актов, обеспечивается также и тем, что проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, касающиеся выполнения Банком России своих функций, должны направляться за заключением в Банк России.

Реклама

Банк России является юридическим лицом. Уставный капитал и иное имущество Банка России являются федеральной собственностью, при этом Банк России наделен имущественной и финансовой самостоятельностью. Полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России, осуществляются самим Банком России в соответствии с целями и в порядке, которые установлены Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Изъятие и обременение обязательствами имущества Банка России без его согласия не допускаются, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России выражается в том, что он осуществляет свои расходы за счет собственных доходов. Банк России вправе защищать интересы в судебном порядке, в том числе в международных судах, судах иностранных государств и третейских судах.

Государство не отвечает по обязательствам Банка России, так же, как и Банк России – по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Банк России не отвечает по обязательствам кредитных организаций, а кредитные организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации принимают на себя такие обязательства.

В своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации); направляет и отзывает представителей Государственной Думы в Национальном банковском совете Банка России в рамках своей квоты, а также рассматривает основные направления единой государственной денежно-кредитной политики и годовой отчет Банка России и принимает по ним решения. На основании предложения Национального банковского совета Банка России Государственная Дума вправе принять решение о проверке Счетной палатой Российской Федерации финансово-хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная дума проводит парламентские слушания о деятельности Банка России с участием его представителей, а также заслушивает доклады Председателя Банка России о деятельности Банка России при представлении годового отчета и основных направлений единой государственной денежно-кредитной политики.

1.2 Структура и органы управления ЦБ РФ

Банк России образует единую централизованную систему с вертикальной структурой управления.

В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в том числе подразделения безопасности и Российское объединение инкассации, необходимые для осуществления деятельности банка.

Органы управления Банком России

Высшим органом Банка России является Совет директоров[2] — коллегиальный орган, определяющий основные направления деятельности Банка России и осуществляющий руководство и управление Банком России.

Совет директоров выполняет следующие функции:

1. во взаимодействии с Правительством РФ разрабатывает и обеспечивает выполнение основных направлений единой государственной денежно-кредитной политики;

2. утверждает годовой отчет Банка России и представляет его Государственной Думе;

3. рассматривает и утверждает смету расходов Банка России на очередной год, а также произведенные расходы, не предусмотренные в смете;

4. определяет структуру Банка России;

5. принимает решения:

· о создании и ликвидации учреждений и организаций Банка России;

· об установлении обязательных нормативов для кредитных организаций;

· о величине резервных требований;

· об изменении процентных ставок Банка России;об определении лимитов операций на открытом рынке;

· об участии в международных организациях;

· об участии в капиталах организаций, обеспечивающих деятельность Банка России, его учреждений, организаций и служащих;

· о купле и продаже недвижимости для обеспечения деятельности Банка России, его учреждений, организаций и служащих;

· о применении прямых количественных ограничений;о выпуске и изъятии банкнот и монеты из обращения,

· об общем объеме выпуска наличных денег;о порядке формирования резервов кредитными организациями;

6. утверждает внутреннюю структуру Банка России;

7. определяет условия допуска иностранного капитала в банковскую систему Российской Федерации в соответствии с федеральными законами;

В настоящее время в структуре Центрального банка Российской Федерации функционируют следующие департаменты:

- Сводный экономический департамент;

- Департамент платежных систем и расчетов;

- Департамент бухгалтерского учета и отчетности;

- Департамент организации и исполнения госбюджета и внебюджетных фондов;

- Департамент платежного баланса;

- Департамент полевых учреждений;

- Юридический департамент;

- Департамент по работе с территориальными учреждениями Центрального банка Российской Федерации;

- Департамент обеспечения и контроля операций на финансовых рынках;

- Административный департамент;

- Департамент внутреннего аудита и ревизий;

- Департамент эмиссионно-кассовых операций;

- Департамент внешних и общественных связей;

- Департамент валютного регулирования и валютного контроля;

- Департамент банковского регулирования и надзора;

- Департамент лицензирования деятельности и финансового оздоровления кредитных организаций;

- Департамент исследований и информации;

- Департамент операций на финансовых рынках;

- Департамент персонала;

- Департамент информационных систем;

- Финансовый департамент;

- Департамент международных финансово-экономических отношений.

Так же Банк России делится на следующие подразделения:

1. Главная инспекция кредитных организаций Банка России;

2. Главное управление безопасности и защиты информации;

3. Главное управление недвижимости Банка России.

|

3. Взаимодействие Банка России с органами государственной власти

1.Для реализации возложенных на него функций Банк России осуществляет взаимодействие с Правительством РФ, в том числе1

:

· ЦБ РФ участвует в разработке экономической политики Правительства РФ;

·

Председатель ЦБ РФ или, по его поручению, один из его заместителей:

◦ участвует в заседаниях Правительства РФ;

◦

может принимать участие в заседаниях Государственной Думы при рассмотрении законопроектов, касающихся вопросов экономической, финансовой, кредитной и банковской политики;

· ЦБ РФ и Правительство РФ информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение, координируют свою политику, проводят регулярные взаимные консультации. Вместе с тем Банк России не вправе.

предоставлять кредиты Правительству РФ для финансирования дефицита федерального бюджета;

покупать государственные ценные бумаги при их первичном размещении, за исключением тех случаев, когда это предусматривается федеральным законом о федеральном бюджете;

предоставлять кредиты для финансирования дефицитов бюджетов государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов.

2. Банк России в своей работе взаимодействует с Министерством финансов РФ:

ЦБ РФ консультирует его по вопросам графика выпуска государственных ценных бумаг Российской Федерации и погашения государственного долга Российской Федерации с учетом их воздействия на состояние банковской системы Российской Федерации и приоритетов единой государственной денежно-кредитной политики;

министр финансов РФ и министр экономического развития и торговли РФ или по их поручению по одному из их заместителей участвуют в заседаниях Совета директоров с правом совещательного голоса;

ЦБ РФ и Министерство финансов РФ в необходимых случаях заключают соглашения о проведении указанных выше операций по поручению Правительства РФ.

Средства федерального бюджета и государственных внебюджетных фондов хранятся в Банке России, если иное не установлено федеральными законами. ЦБ РФ без взимания комиссионного вознаграждения осуществляет операции со средствами федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и

местных бюджетов, а также операции по обслуживанию госу

дарственного долга Российской Федерации и операции с золо

товалютными резервами.

2. Задачи и функции ЦБ РФ как органа управления денежно-кредитной сферой в РФ

Основными задачами ЦБР являются регулирование денежного обращения, проведение единой денежно-кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля, а денежная эмиссия осуществляется исключительно Банком России.

|

2.1 Основные функции ЦБ РФ

Рассмотрим функции, которые ЦБ: осуществление монопольной эмиссии банкнот; проведение денежно-кредитного регулирования, валютной политики; рефинансирование кредитно-банковских институтов; регулирование деятельности кредитных институтов, т.е. осуществление банковского надзора.

Эмиссия банкнот.

За Банком России как представителем государства законодательно закреплено осуществление эмиссия наличных денег, организация их обращения и изъятия из обращения на территории Российской Федерации.

В целях организации наличного денежного обращения на территории Российской Федерации на Банк России возлагаются следующие функции:

прогнозирование и организация производства, перевозка и хранение банкнот и монеты, создание их резервных фондов;

установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монеты, а также их уничтожения;

определение порядка ведения кассовых операций.

Проведение денежно-кредитной политики.

Денежно-кредитная политика ЦБ представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов. Ее цель - регулирование экономики посредством воздействия на состояние совокупного денежного оборота, он включает в себя наличную денежную массу в обращении и безналичные деньги, находящиеся на счетах в банках.

ЦБ использует при проведении денежно-кредитной политики комплекс инструментов, которые различаются:

по форме их воздействия (прямые и косвенные);

по объектам воздействия (предложение денег и спрос на деньги);

по характеру параметров, устанавливаемых в ходе регулирования (количественные и качественные).

Все эти методы используются в единой системе.

Основными инструментами денежно-кредитной политики ЦБ являются:

- изменение норм обязательных резервов, размещаемых коммерческими банками в ЦБР;

- регулирование официальной учетной ставки;

- проведение операций с ценными бумагами и иностранной валютой.

Определение приоритетности инструментов денежно-кредитной политики зависит от тех целей, которые решает ЦБ на том или ином этапе развития страны.

Изменение норм обязательных резервов. В соответствии с инструкцией №1 «О порядке регулирования деятельности коммерческих банков» и Указания о порядке формирования централизованных фондов банковской системы России за счет взносов коммерческих банков ЦБР образует резервный фонд кредитной системы РФ, средства которого формируются за счет резервирования в нем определенной доли привлеченных коммерческими банками средств сторонних организаций, которые используются в качестве кредитных ресурсов.

Фонд обязательных резервов - это обязательная норма вкладов коммерческих банков в ЦБ, устанавливаемая в законодательном порядке и определяемая как процент от общей суммы вкладов коммерческих банков. Он создан для того, чтобы при необходимости обеспечить возможность коммерческим банкам своевременно выполнить перед клиентами свои обязательства по возврату ранее привлеченных денежных средств за счет того, что часть этих средств депонируется и не используется банками в качестве кредитных ресурсов.

ЦБР, изменяя нормы обязательных резервов, оказывает влияние на кредитную политику коммерческих банков и состояние денежной массы в обращении. В результате повышения нормы обязательных резервов ЦБ сокращает суммы свободных денежных средств, находящихся в распоряжении коммерческих банков и используемых для расширения активных операций; уменьшение нормы резервов позволяет коммерческим банкам в более полной мере использовать сформированные им кредитные ресурсы, т.е. увеличить кредитные вложения в народное хозяйство.

Регулирование официальной учетной ставки ЦБ.

Учетная ставка используется ЦБ в операциях с коммерческими банками по учету краткосрочных государственных облигаций, коммерческих векселей и других ценных бумаг, отвечающих требованиям ЦБ и является оперативным инструментом государственного влияния на рынок ссудных капиталов (в зависимости от его состояния может меняться в течение года ).

Исходя из учетной ставки определяются ставки, взимаемые коммерческими банками по своим ссудам, и размеры процентов, выплачиваемых вкладчикам по депозитам и другим счетам. Широкое применение изменения учетной ставки обусловлено простотой применения. Повышение (в антиинфляционных целях) учетного процента, т.е. политика «дорогих денег» ограничивает для коммерческих банков возможность получить ссуду в ЦБ РФ и одновременно увеличивает цену денег, предоставляемых в кредит коммерческими банками. В результате кредитные вложения в экономику сокращаются и, следовательно, тормозится дальнейший рост производства. Курс же на понижение учетной ставки, политика «дешевых денег», наоборот, выступает фактором развёртывания кредитных операций и ускорения темпов экономического развития.

Операции на открытом рынке, т.е. купля-продажа по заранее установленному курсу ценных бумаг, в том числе государственных, формирующих долг страны. Это считается наиболее гибким методом регулирования кредитных вложений и ликвидности коммерческих банков.

Операции ЦБ РФ на открытом рынке оказывают прямое воздействие на объём свободных ресурсов, имеющихся у коммерческих банков, что стимулирует либо сокращение, либо расширение кредитных вложений в экономику, одновременно влияя на ликвидность банков (соответственно уменьшая или увеличивая её). Это воздействие осуществляется посредством изменения ЦБ РФ цены покупки у коммерческих банков или продажи им ценных бумаг.

При проведении денежно-кредитной политики Банк России имеет право осуществлять следующие операции с российскими и иностранными кредитными организациями:

1) предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете;

2) покупать и продавать чеки, простые и переводные векселя, имеющие, как правило, товарное происхождение, со сроками погашения не более шести месяцев;

3) покупать и продавать государственные ценные бумаги на открытом рынке;

4) покупать и продавать облигации, депозитные сертификаты и иные ценные бумаги со сроками погашения не более одного года;

5) покупать и продавать иностранную валюту, а также платежные документы и обязательства в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

6) покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

7) проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и иные ценности;

8) выдавать гарантии и поручительства;

9) осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

10) открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и иностранных государств;

11) осуществлять другие банковские операции от своего имени, если это не запрещено законом.

Проведение валютной политики.

Банк России представляет интересы Российской Федерации во взаимоотношениях с центральными банками иностранных государств, а также в международных банках и иных международных валютно-финансовых организациях.

ЦБ является проводником государственной валютной политики, включающей в себя комплекс мероприятий, нацеленных на укрепление внешнеэкономических позиций страны и осуществляет эту функцию в соответствии с Законом Российской Федерации "О валютном регулировании и валютном контроле" и федеральными законами.

От имени правительства ЦБ регулирует резервы иностранной валюты и золота, является традиционным хранителем государственных золотовалютных резервов. Он осуществляет регулирование международных расчетов, платежных балансов, участвует в операциях мирового рынка ссудных капиталов и золота. ЦБ, как правило, предоставляет свою страну в международных и региональных валютно-кредитных организациях.

Рефинансирование коммерческих банков.

Рефинансирование коммерческих банков, т.е. предоставление им заимствований в случаях, когда они испытывают временные финансовые трудности. Цель рефинансирования - воздействие на состояние денежно-кредитной сферы. Выполняя функцию рефинансирования, ЦБ выступает в качестве банка банков.

Кредиты рефинансирования предоставляются только устойчивым банкам, испытывающим временные финансовые трудности, и различаются в зависимости от:

формы обеспечения (учетные и ломбардные кредиты);

методов предоставления (прямые кредиты и кредиты, предоставляемые на основе проведения аукционов);

сроков предоставления (среднесрочные - на 3-4 мес. и краткосрочные - на 1 день или несколько дней);

целевого характера (корректирующие кредиты и продленные сезонные кредиты).

Регулирование деятельности кредитных институтов.

Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций.

Регулирование кредитных организаций - это система мер, посредством которых государство через ЦБ обеспечивает стабильное и безопасное функционирование банков, предотвращает дестабилизирующие процессы в банковском секторе.

Контроль за деятельностью банков проводится с целью обеспечения устойчивости отдельных банков и предусматривает целостный и непрерывный надзор за осуществлением банком своей деятельности в соответствии с действующим законодательством.

Главная цель банковского регулирования и надзора - поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Банк России не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами.

2.2 Полномочия Банка России при осуществлении функций организации денежного обращения

Ранее было сказано о том, что ЦБР является единственным органом денежно-кредитного регулирования РФ. В рамках данного правового статуса ЦБР проводит денежно-кредитную политику РФ в целом, основные направления которой ежегодно изменяются. В связи с этим согласно п. 1 ст. 115 БК РФ ЦБР совместно с Правительством РФ ежегодно разрабатывает основные направления денежно-кредитной политики и представляет их на рассмотрение Государственной Думы РФ. При разработке основных направлений денежно-кредитной политики государства должны быть приняты во внимание изменения, происшедшие в экономическом развитии страны за истекший год или планируемые в ближайшее время.

Общими для всех экономических ситуаций в стране направлениями денежно-кредитной политики являются следующие семь направлений.

1. Процентная политика заключается в том, что ЦБР определяет учетную ставку Банка России. Основной задачей процентной политики является оказание целенаправленного воздействия на рыночные процентные ставки, установленные кредитными организациями.

2. Политика минимальных резервов (резервная политика) – это утверждение и изменение нормативов минимальных резервов (обязательных нормативов). Под обязательными нормативами подразумеваются вклады коммерческих банков в ЦБР, размер которых устанавливается законодательством в определенном отношении к размерам банковских обязательств. Резервная политика направлена на обеспечение постоянного уровня ликвидности и кредитоспособности кредитных организаций.

3. Политика открытого рынка заключается в купле-продаже ЦБР ценных бумаг с целью оказать влияние на денежный рынок. Основная задача ЦБР при проведении политики открытого рынка заключается в регулировании спроса и предложения на выпущенные в обращение ценные бумаги.

4.Рефинансирование – это кредитование кредитных организаций, осуществляемое ЦБР в целях их финансового оздоровления.

5.Валютное регулирование – это комплекс мер, осуществляемых ЦБР путем валютных интервенций, а также валютный контроль. При этом под валютными интервенциями ЦБР понимаются купля-продажа иностранной валюты на валютном рынке, определение официального курса российской валюты, публикация официальных котировок иностранных валют к российской.

6. Установление прямых количественных ограничений – это установление лимитов рефинансирования банков, а также лимитов на проведение кредитными организациями отдельных банковских операций. Прямые количественные ограничения ЦБР с согласия Правительства РФ.

7. Установление ориентиров роста денежной массы.

Важно отметить существенные особенности правового положения ЦБР как участника бюджетного процесса.

Во-первых, ЦБР – это главный банк в банковской системе РФ, средства которого являются федеральной собственностью. Таким образом, ЦБР как любая другая кредитная организация является юридическим лицом. Однако в отличие от иных кредитных организаций, являющихся коммерческими юридическими лицами, ЦБР не может осуществлять деятельность, направленную на извлечение прибыли. Вместе с тем ЦБР является самостоятельным кредитным учреждением и находится на самофинансировании, т.е. погашает расходы за счет собственных доходов. РФ и ЦБР не несут ответственности по обязательствам друг друга, однако средства ЦБР находятся в федеральной собственности. Несмотря на это, существует тесная взаимосвязь между ЦБР и государством: с одной стороны, ЦБР обязан направлять 50% полученных доходов в федеральный бюджет, с другой стороны – освобожден от уплаты налогов, сборов, пошлин и иных обязательных платежей, установленных на территории Российской Федерации. При рассмотрении ЦБР в качестве звена банковской системы наиболее ярко проявляется его финансовая независимость от бюджетных средств.

Во-вторых, ЦБР – это орган государственного управления, обладающий бюджетными полномочиями в области денежно-кредитного регулирования. В продолжение этого установлена независимость ЦБР от иных органов государственной власти и органов местного самоуправления. Вместе с этим ЦБР подотчетен в своей деятельности Государственной Думе РФ, Председатель ЦБР назначается и освобождается от должности по решению Государственной Думы РФ. Кандидатура на должность Председателя ЦБР представляется Президентом РФ. Кроме того, в рамках денежно-кредитного регулирования ЦБР участвует в разработке экономической политики Правительства РФ, координирует направления своей деятельности с деятельностью Правительства РФ. При рассмотрении ЦБР в качестве органа денежно-кредитного регулирования наиболее ярко проявляется его взаимосвязь с иными органами, обладающими бюджетными полномочиями.

В соответствии с п. 2 ст. 115 БК РФ ЦБР осуществляет некоторые полномочия на стадии исполнения бюджета, а именно обслуживает счета федерального бюджета, бюджетов субъектов РФ и местных бюджетов. ЦБР реализует данное бюджетное полномочие в рамках организации системы безналичных расчетов.

Согласно п. 3 ст. 115 БК РФ при выпуске в обращение и реализации государственных ценных бумаг функции генерального агента выполняет ЦБР (ст. 119 БК РФ). В случаях, установленных законом, функции генерального агента могут быть переданы кредитным организациям. При этом выполнение ЦБР функций генерального агента по государственным ценным бумагам осуществляется на безвозмездной основе.

Законодатель при определении компетенции ЦБР по регулированию валютных операций движения капитала использовал такой же подход, как и при установлении компетенции Правительства РФ по регулированию валютных операций, перечисленных в ст. 7 ФЗ от 10 декабря 2003 г «О валютном регулировании и валютном контроле».

В ст. 8 ФЗ от 10 декабря 2003 г «О валютном регулировании и валютном контроле» установлен исчерпывающий перечень операций движения капитала, регулирование которых осуществляет ЦБР. Законодатель, предоставил ЦБР право самостоятельно устанавливать требования только об использовании специального счета и требование о резервировании как резидентами, так и нерезидентами.

2.3 Полномочия Банка России в сфере банковского регулирования и надзора

Основными целями банковского регулирования и надзора в РФ являются поддержание стабильности банковской системы и защита интересов вкладчиков и кредиторов. Банк России как надзорный орган не вмешивается в оперативную самостоятельность кредитных организаций, за исключением случаев, предусмотренных законодательством. Регулирующие и надзорные функции Банка России осуществляются через действующий на постоянной основе орган - Комитет банковского надзора. Он объединяет структурные подразделения Банка России, обеспечивающие выполнение его надзорных функций. Руководитель этого Комитета назначается Председателем Банка России из числа членов Совета директоров. В структуре Банка России для выполнения надзорных функций созданы департаменты банковского регулирования и надзора, лицензирования деятельности кредитных организаций и их финансового оздоровления и др. Непосредственно функции по надзору Банк России реализует через свои территориальные управления (главные управления и национальные банки республик в составе РФ).

С позиций жизненного цикла кредитной организации регулирующую и надзорную деятельность Банка России можно подразделить на:

- регулирование и контроль создания кредитных организаций; - надзор за текущей деятельностью действующих кредитных организаций; - регулирование реорганизации и ликвидации кредитных организаций. Регулирование и контроль создания кредитных организаций включает в себя государственную регистрацию создаваемых кредитных организаций и лицензирование банковской деятельности [Государственную регистрацию кредитных организаций на основании решения Банка России производит Министерство РФ по налогам и сборам, которое является уполномоченным федеральным органом исполнительной власти, осуществляющим регистрацию всех юридических лиц.]. Эти меры направлены на отбор для совершения банковских операций только тех экономических субъектов, которые соответствуют требованиям законодательства по уровню собственного капитала, квалификации руководящих работников, материальной оснащенности и др. Банк России как лицензирующий орган уже на стадии создания кредитной организации имеет возможность отсеивать нежизнеспособные, с повышенной степенью риска организации, оценивать финансовую состоятельность будущих владельцев, профессионализм и компетентность управляющих.

Надзор за текущей деятельностью кредитных организаций осуществляется Банком России в форме дистанционного документарного надзора и проведения инспекционных проверок на местах. Основная цель дистанционного надзора - это оценка принимаемых кредитной организацией рисков, выявление на ранней стадии проблем в деятельности и принятие мер для преодоления выявленных негативных явлений и тенденций. Контролю со стороны Банка России также подвергается расширение деятельности кредитных организаций путем создания территориально обособленных подразделений и расширения круга выполняемых операций, реорганизационные процедуры, изменения в составе участников и руководящем составе кредитных организаций и их филиалов. Дистанционный надзор осуществляется на основании отчетности, представляемой кредитными организациями в Банк России. Последний имеет право запрашивать и получать у кредитных организаций необходимую информацию об их деятельности, а также требовать разъяснений по полученной информации [Ст. 56Закона «О Центральном банке Российской Федерации (Банке России)».].

Так как дистанционный надзор основывается на данных отчетности, подготавливаемой и передаваемой самими банками, то велика вероятность, что при появлении и нарастании у банка проблем достоверность и полнота их отчетности будет снижаться. Это приведет к необходимости проведения инспекционных проверок на местах. В их ходе инспекторы БанкаРоссии оценивают качество управления кредитной организацией, адекватность банковского капитала, качество активов и правомерность формирования доходов, правильность выполнения банковских операций и адекватность системы внутреннего контроля, а также проверяют соблюдение кредитной организацией требований законов и нормативных актов Банка России.

Для реализации законодательно закрепленных за ним функций в области банковского регулирования и надзора Банку России предоставлены полномочия применять меры воздействия за нарушения законодательства, нормативных актов, регулирующих банковскую деятельность, и собственных предписаний.

Меры воздействия могут носить предупредительный характер или быть принудительными (штрафы, ограничения и запреты на проведение операций и т. п.). Они зависят от характера допущенных нарушений, причин, обусловивших их возникновение, общего финансового состояния кредитной организации, а также от ее положения на федеральном и региональном рынках банковских услуг.

Для предупреждения банкротства действующих кредитных организаций Банк России может применять меры по их финансовому оздоровлению - либо назначить временную администрацию по управлению кредитной организацией, либо потребовать ее реорганизации. Выбор конкретных мер зависит от состояния кредитной организации и перспектив воздействия со стороны Центрального банка РФ.

Регулирование реорганизации и ликвидации кредитных организаций может происходить как добровольно - по решению их акционеров (участников), так и в принудительном порядке в случае их несостоятельности либо нарушения действующего законодательства. Банк России осуществляет надзор за процессами реорганизации и ликвидации кредитных организаций с целью защиты интересов их кредиторов и вкладчиков. Дополнительная задача, которая решается в ходе надзора, состоит в обеспечении условий для добросовестной конкуренции на банковском рынке и недопущении его монополизации группами взаимосвязанных кредитных организаций.

Добровольная реорганизация кредитных организаций происходит по инициативе их учредителей. Цель ее заключается в улучшении рыночного положения данной кредитной организации за счет расширения доли рынка, выхода на новые его сегменты, отсечения неэффективных направлений банковского бизнеса, снижение рисков на основе их распределения между самостоятельными организациями и т. п. Решение о добровольной ликвидации учредители принимают тогда, когда по различным мотивам отказываются от ведения банковского бизнеса (снижение рентабельности этого бизнеса, усиление конкуренции на банковском рынке, отсутствие свободных рыночных ниш и т. п.). В этих случаях Банк России осуществляет общий надзор за соблюдением действующего законодательства и нормативных актов в процессе осуществления реорганизационных и ликвидационных процедур.

Принудительная реорганизация проводится Банком России в рамках мер по предупреждению банкротства кредитных организаций, к которым кроме реорганизации относятся также меры по финансовому оздоровлению и назначение временной администрации по управлению кредитной организацией. Основаниями для осуществления мер по предупреждению банкротства являются случаи, когда кредитная организация:

- не удовлетворяет требования отдельных кредиторов по денежным обязательствам или обязанность по уплате обязательных платежей;

-допускает абсолютное снижение собственного капитала по сравнению с его максимальной величиной, достигнутой за последние 12 месяцев, более чем на 20 % при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

- нарушает норматив достаточности собственных средств (капитала); - нарушает норматив текущей ликвидности в течение последнего месяца более чем на 10 %.

Мерами по финансовому оздоровлению кредитной организации являются оказание финансовой помощи кредитной организации ее учредителями (участниками) и иными лицами, изменения структур активов и пассивов, а также организационной структуры, приведение в соответствие размера уставного капитала и величины ее собственных средств. На практике могут применяться и иные меры, предусмотренные федеральными законами. Все они должны разрабатываться и реализовываться органами управления кредитной организации и ее учредителями. Если они не способны проводить мероприятия по оздоровлению банка, то Банк России может потребовать осуществления мер по финансовому оздоровлению в порядке применения принудительных мер воздействия. Тогда кредитная организация лишается права принимать решения о распределении прибыли между ее участниками и выплате дивидендов.

Временная администрация по управлению кредитной организацией является специальным органом управления кредитной организацией, назначаемым Банком России на срок не более шести месяцев. Возглавляет администрацию руководитель, который формирует состав временной администрации и несет ответственность за ее деятельность. В период работы временной администрации Банк России своим актом может ограничить либо приостановить полномочия исполнительных органов кредитной организации в том случае, когда осуществление ими своих прав наносит ущерб интересам третьих лиц. Если это происходит, временная администрация выполняет функции наблюдательного и контролирующего органа, а также принимает на себя права и обязанности исполнительных органов кредитной организации. При приостановлении полномочий исполнительных органов кредитной организации временная администрация может обратиться в Банк России с ходатайством о введении моратория на удовлетворение требований кредиторов. Банк России принимает решение о прекращении деятельности временной администрации в случае устранения причин, послуживших основанием для ее назначения, при передаче дел арбитражному управляющему, по другим основаниям, предусмотренным Федеральным законом от 25 февраля 1999 г. No 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» (в ред. ot 21. 03. 02)[СЗРФ. 1999. No 9. Ст. 1097; 2000. No 2. Ст. 127; 2001. No 26. Ст. 2590; No 33 (ч. 1). Ст. 3419; 2002. No 12. Ст. 1093.].

Реорганизация кредитной организации по требованию Банка России проводится тогда, когда иные меры финансового оздоровления не могут обеспечить восстановления ее платежеспособности и ликвидности. Реорганизация осуществляется в форме слияния или присоединения к другой, финансово устойчивой кредитной организации. При получении требования о реорганизации руководитель кредитной организации обязан в течение пяти дней обратиться в органы ее управления с ходатайством о необходимости реорганизации. В свою очередь органы управления в 10-дневный срок с момента получения требования Банка России обязаны принять решение о реорганизации и известить об этом Банк России. Осуществляя надзор за ходом реорганизации, Банк России добивается, чтобы образующиеся при слиянии кредитные организации были финансово устойчивыми, обеспечивали сохранность средств кредиторов и вкладчиков.

Если меры по финансовому оздоровлению кредитной организации не приносят результата и у нее появляются признаки несостоятельности, Банк России может обратиться в арбитражный суд с заявлением о признании кредитной организации банкротом.

Кредитная организация может быть признана банкротом только по решению суда. Дело о банкротстве может быть возбуждено арбитражным судом только после отзыва у кредитной организации лицензии на осуществление банковских операций. Поэтому все лица, обратившиеся в суд с заявлением о признании кредитной организации банкротом (сама кредитная организация - должник, ее кредиторы, прокурор, налоговый или иной уполномоченный орган), должны направить в Банк России заявление об отзыве лицензии. Банк России обязан рассмотреть его в течение месяца и в случае достаточных обстоятельств отозвать лицензию, обеспечивая «запуск» процедуры банкротства, к которым относятся наблюдение и конкурсное производство. Через механизм банкротства обеспечиваются права кредиторов на удовлетворение требований к кредитной организации - должнику, когда она не удовлетворяет их в обычном порядке.

В процессе конкурсного производства конкурсные управляющие обязаны сдавать отчетность в соответствии с нормативными актами Банка России, в том числе промежуточный и окончательный ликвидационные балансы. Ликвидация кредитной организации считается завершенной, а кредитная организация прекратившей свое существование с момента внесения записи о ликвидации в государственный реестр регистрации юридических лиц, который ведет Министерство РФ по налогам и сборам как уполномоченный федеральный орган исполнительной власти.

Как расчетный центр банковской системы Банк России берет на себя проведение межбанковских расчетов через собственную платежную систему, а также окончательное урегулирование расчетов, осуществляемых частными платежными системами. Банк России выступает в качестве общего банка-корреспондента для всех кредитных организаций, его участие в платежной системе снижает операционные риски всех экономических агентов.

Банку России принадлежит исключительная роль в организации расчетов наличными деньгами. Эмиссия наличных денег, которые являются одним из инструментов платежей, организация их обращения и изъятия из обращения на территории РФ осуществляются исключительно Банком России. Совет директоров Банка России принимает решение о выпуске в обращение новых банкнот и монет и изъятии старых, утверждает номиналы и образцы новых денежных знаков. Банк России осуществляет прогнозирование потребности в наличных деньгах и организует производство, перевозку и хранение банкнот и монет, создает их резервные фонды. Он устанавливает правила хранения, перевозки и инкассации наличных денег для кредитных организаций, а также признаки платежеспособности и порядок замены поврежденных банкнот и монет и их уничтожения. Банк России в рамках предоставленных ему полномочий определяет порядок ведения кассовых операций для кредитных организаций и их клиентов.

2. Мероприятия Банка России по совершенствованию банковской и платежной системы

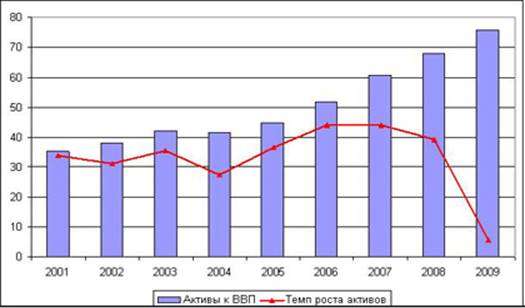

Рост банковского сектора будет обусловлено продолжающимся ростом российской экономики и опережающим расширением спроса на банковские услуги (рис 1). Вместе с тем российский банковский сектор будет испытывать увеличивающееся конкурентное давление, как среди российских кредитных организаций, так и со стороны иностранных поставщиков банковских услуг. Причинами усиления конкуренции будут являться новые возможности трансграничного оказания банковских услуг иностранными финансовыми институтами российским клиентам в связи с продолжающейся валютной либерализацией, а также постепенное заполнение всех сегментов внутреннего рынка банковских услуг более качественными, сложными, но и более затратоемкими банковскими продуктами.

Рис 1 — Динамика роста банковского сектора в период 2001-2009 гг.

Р

Рост востребованности банковских услуг в сочетании с усилением конкуренции на банковском рынке приведет к ускорению следующих процессов в российском банковском секторе. Во-первых, будет продолжаться опережающее развитие крупных универсальных банков, уже занимающих заметные рыночные позиции. Продолжится активное развитие этими банками своих филиальных сетей. Во-вторых, многие устойчивые средние и малые банки будут выбирать стратегию добровольной специализации на определенных клиентских сегментах и банковских продуктах. В-третьих, кредитные организации со стабильным капиталом, устойчивой клиентской базой, хорошими системами риск-менеджмента, внутреннего контроля, финансового и стратегического планирования будут укреплять свое положение на рынке, в то время как финансово слабые, плохо управляемые и недобросовестные кредитные организации будут выбывать с рынка банковских услуг. В-четвертых, опережающий (по сравнению с темпами роста экономики) рост объемов кредитования будет вести к накоплению кредитных рисков в банковском секторе, что потребует особого внимания к совершенствованию риск-менеджмента. В-пятых, несколько увеличится участие иностранных банков в капиталах российских кредитных организаций, как за счет увеличения капитала уже существующих банков с иностранным участием, так и за счет приобретения иностранными инвесторами тех банков, которые имеют хорошие перспективы на российском рынке банковских услуг.

Банк России в ходе работы по совершенствованию банковского сектора и банковского надзора руководствуется Стратегией развития банковского сектора Российской Федерации на период до 20012 года.

Деятельность Банка России по реализации этой Стратегии осуществляется по трем направлениям.

Во-первых, это участие в разработке соответствующих законодательных решений и принятие собственных нормативных актов, направленных на повышение финансовой устойчивости, увеличение конкурентоспособности российских кредитных организаций, усиление защиты интересов инвесторов, кредиторов и вкладчиков, укрепление доверия к банковскому сектору.

Во-вторых, это продолжение реализации мер, направленных на совершенствование банковского надзора, в первую очередь на развитие содержательного риск-ориентированного надзора, на повышение качества оценки финансовой устойчивости кредитных организаций.

В-третьих, это последовательная реализация законодательства о противодействии отмыванию преступных доходов и финансированию терроризма.

Деятельность Банка России по совершенствованию платежной системы в направлена на обеспечение финансовой стабильности и реализацию денежно-кредитной политики.

Банк России будет продолжает работу по развитию методологической базы в области платежных систем, проведению мероприятий по расширению безналичных платежей, внедрению современных технологий и методов передачи информации, обеспечению эффективного, надежного и безопасного обслуживания всех участников расчетов. Указанная работа будет проводиться с учетом международных стандартов и практики зарубежных центральных банков.

В целях безопасности и защиты информации в платежной системе Банка России обеспечивается идентификация пользователей, контроль целостности и подтверждение подлинности расчетных документов, разграничение правдоступа и защита от несанкционированного доступа к ресурсам систем обработки платежей, контроль проведения расчетных операций, конфиденциальность платежной информации, резервирование программно- технических комплексов и информационных ресурсов.

Платежи с использованием электронных технологий составляют основную часть в платежах, проводимых через платежную систему Банка России. В 2009 году их доля достигла 99,8% от общего количества и 99,9% от общего объема платежей, проведенных через платежную систему Банка России.

Рис 2 — Динамика доли платежей, проведенных через платежную

систему Банка России с использованием электронных технологий систему Банка России с использованием электронных технологий

Ключевым моментом в развитии платежной системы Банка России будет осуществление мероприятий по построению системы валовых расчетов в режиме реального времени по крупным, срочным платежам как важного фактора для эффективного и стабильного финансового и экономического развития страны. Особое внимание будет уделено мерам по совершенствованию регулирования действующих в стране частных платежных систем, которые обеспечивают внутрибанковские расчеты, расчеты на основе межбанковских корреспондентских отношений, а также клиринговые (неттинговые) расчеты, осуществляемые небанковскими кредитными организациями.

Продолжена работа по совершенствованию тарифной политики в сфере предоставления платежной системой услуг пользователям.

Развитие экономики страны, рост запросов в финансовых и нефинансовых секторах экономики требуют наличия надежных, безопасных и эффективных механизмов проведения расчетов в сфере розничных платежей, внедрения современных платежных услуг.

Банк России намерен продолжить осуществление мониторинга состояния розничных платежей в экономике, в том числе проводимых посредством расчетов наличными деньгами.

В соответствии с современными международными подходами Банк России намерен совершенствовать надзор за платежными системами с учетом законодательства Российской Федерации и банковской практики. Это позволит конкретизировать состав и порядок сбора информации и формы аналитической работы.

Учитывая существующие международные тенденции, Банк России будет осуществлять совершенствование технической инфраструктуры платежной системы Банка России. Будет продолжено создание централизованной вычислительной инфраструктуры для обработки платежных сообщений территориальных учреждений, что позволит в дальнейшем использовать единые высокопроизводительные и надежные аппаратно-программные платформы, сократить количество используемых учетно-операционных комплексов.

Заключение

Одним из основных звеньев банковской системы является Центральный банк Российской Федерации. Роль Центрального банка в развитии рыночной экономики выражается в денежном авансировании расширенного воспроизводства посредством обеспечения потребностей народного хозяйства в денежных средствах для реализации совокупного общественного продукта и национального дохода страны. Таким образом, Центральный банк играет ключевую роль в платежной и банковской системе страны.

Центральный Банк России как финансово-экономический центр государства призван, с одной стороны, управлять, корректировать, регулировать все денежные потоки внутри страны и на мировой арене, а с другой стороны, на основе денежных инструментов и потоков регулировать макропропорции в экономике и отчасти во всем обществе исходя из его потребностей и места в мировом хозяйстве.

Основными задачами ЦБ России являются регулирование денежного обращения, проведение единой денежно-кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.

В современных условиях центральный банк выступает как:

· Эмиссионный центр страны;

· Валютный центр;

· Банк банков и расчетный центр;

· Банк правительства;

· Центр денежно-кредитного регулирования экономики.

Таким образом, можно сделать вывод, что Центральный банк представляет собой орган государственного регулирования экономики, т.е. банк, наделенный монопольным правом эмиссии банкнот, регулирования денежного обращения, кредита и валютного курса.

Думается, что постепенное сокращение участия Банка России на внутреннем валютном рынке будет способствовать переходу к режиму свободно плавающего валютного курса, тем самым ЦБ сможет сосредоточить свои усилия на максимально точном достижении целей по уровню инфляции. При этом следует не забывать, что поддержка денежно-кредитной политики Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики, является важной частью антиинфляционной политики в России.

Список литературы

1. Конституция Российской Федерации

2. Гражданский Кодекс Российской Федерации

3. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 27 июня 2002 г.

4. Банковское дело. Учебное пособие / Под ред. проф. Р.И.Тыркала. – Тернополь:Карт-бланш, 2007 г.

5. Братко А.Г. Центральный банк в банковской системе России. – М.: Спарк, 2006.

6. Концепция реформирования банковской системы Российской федерации.// Центр макроэкономического анализа и краткосрочного прогнозирования. 2009.

7. Лаврушин О.И. Деньги, кредит, банки. - М.: Финансы и статистика 2007.

8. Отчет о развитии банковского сектора и банковского надзора в 2002 году. –М.: ЦБ РФ. -2009.

9. Тенденции развития банковской системы во втором-третьем кварталах 2002-го года. Обзор №2. // Центр макроэкономического анализа и краткосрочного прогнозирования. Ноябрь 2010.

10. Экономика и финансы HYPERLINK "http://www.finansy.ru/"http://www.finansy.ru/

11. Материалы официального сервера ЦБ РФ – HYPERLINK "http://cbr.ru/"http://cbr.ru

12. Вестник Банка России HYPERLINK "http://www.cbr.ru/vestnik/"http://www.cbr.ru/vestnik/

1

1 Соглашение об информационном взаимодействии Государственного комитета Российской Федерации по статистике и Центрального банка Российской Федерации, утвержденное приказом Госкомстата РФ от 15 октября 2003 г. N 465

Соглашение об информационном взаимодействии между Центральным банком Российской Федерации и Федеральной службой финансово-бюджетного надзора по вопросам валютного контроля

|