Содержание

1. Определение бюджета, цель и задачи бюджетов, структура системы бюджетов

2. Виды бюджетов, их особенности

3. Сфера применения различных типов бюджетов, достоинства и недостатки бюджетирования

Литература

1. Определение бюджета, цель и задачи бюджетов, структура системы бюджетов

Одной из важнейших задач системы оперативного контроллинга на предприятии является разработка, анализ и контроль бюджетов.

Бюджет

- это план деятельности предприятия или его подразделений в количественном выражении (в экономически развитых странах - техпромфинплан, смета затрат).

Составляются бюджеты на все сферы финансово-хозяйственной деятельности предприятия: производство, реализация продукции, деятельность вспомогательных подразделений, управление финансовыми потоками.

Целями

составления бюджетов являются:

−разработка концепции ведения бизнеса:

• планирование финансово-хозяйственной деятельности предприятия на определенный период;

• оптимизация затрат и прибыли предприятия;

• координация - согласование деятельности различных подразделений предприятия;

−коммуникация - доведение планов до сведения руководителей разных уровней;

−мотивация руководителей на местах на достижение целей организации;

−контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

−выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Обычно бюджет составляют на определенный период, затем он разбивается на более мелкие периоды, может уточняться и корректироваться.

В процессе разработки бюджетов выделяют следующие основные этапы:

−сообщение основных направлений развития предприятия ответственным за разработку бюджетов (специалисты контроллинговой службы, руководители подразделений, экономические службы предприятия);

−разработка первого варианта бюджетов;

−координация при проведении анализа первого варианта бюджетов, внесение корректировок;

−утверждение уточненного варианта бюджетов руководством предприятия;

−последующий анализ и корректировка бюджетов в соответствии с изменениями в процессе деятельности.

Реклама

Система бюджетного планирования деятельности должна позволить уменьшить потери предприятия от факторов прямого и непрямого действия в денежном выражении.

Потери от факторов прямого воздействия

:

1. Потери в сфере сбыта

– потери от отсутствия гибкого ценообразования, недостаточная информация о покупателях, потери из-за недостаточного удовлетворения потребностей покупателей, потери из-за неэффективного управления ассортиментом и т.д.

2. Потери в сфере снабжения

– недостаточная информация о поставщиках, недостаточные закупки, закупки по завышенным ценам, избыточные закупки, потери поставщиков из-за низкой гибкости учета требований поставщиков и т.д.

3. Потери в сфере хранения

– потери от случайно или заведомо искаженной информации об уровне складских запасов ТМЦ, потери от разных видов хищений, потери от случайных или сознательно совершенных ошибок ведения учета перемещений ТМЦ и т.д.

4. Потери в финансовой сфере

– потери от неточного, несвоевременного отражения изменений, дополнений в финансовых документах, потери от ошибок в налоговых начислениях, потери от нарушения финансовых обязательств из-за отсутствия надлежащего контроля и т.д.

5. Потери от неполного учета затрат

– потери от ошибок в расчетах себестоимости по отдельным видам продукции, потери от невозможности определения мест их возникновения отклонений плановых затрат от фактических; потери от неполного учета накладных расчетов и мест их возникновения, потери от невозможности определения действительной эффективности работы конкретных подразделений, потери о невозможности соотнесения затрат с центрами ответственности и т.д.

Потери от факторов непрямого воздействия:

- потери от ошибок в управленческих решениях;

- потери в финансовом планировании;

- потери от ошибок в планировании и управлении производством;

- потери по кадровым рискам;

- убытки от потери значимой информации;

- потери вследствие несовершенства организационной структуры предприятия;

- потери от неэффективного использования времени руководства высшего звена.

Бюджеты подразделяются на два основных вида:

−текущие (операционные) бюджеты

, отражающие текущую (производственную) деятельность предприятия;

−финансовый план,

представляющий собой прогноз финансовой отчетности.

Текущий (операционный) бюджет

включает в себя:

− бюджет реализации;

− бюджет производства (производственную программу);

− бюджет потребностей в материалах;

Реклама

− бюджет прямых затрат на оплату труда;

− бюджет общепроизводственных расходов;

− бюджет цеховой себестоимости продукции;

− бюджет коммерческих расходов;

− бюджет общехозяйственных расходов;

− бюджет прибылей и убытков.

Финансовый план

включает в себя:

− план денежных потоков;

− прогнозный баланс;

− план капиталовложений.

Только составив основную массу операционных бюджетов можно приступать к формированию финансовых бюджетов, налогового бюджета.

Для того чтобы все сотрудники фирмы, которые участвуют в процессе составления бюджета, четко знали, кто какую бюджетную форму, в какие сроки готовит, кому предоставляет и кто является ответственным за ее согласование и утверждение, на предприятии необходимо составить документ-регламент, который называется «Порядок формирования основного бюджета».

Используя данные определенного предприятия можно выполнить составление текущих бюджетов для производства определенных видов продукции.

При разработке бюджета производства используют бюджеты переходящих запасов готовой продукции и бюджет переходящих запасов незавершенной продукции.

Наличие запасов на предприятии необходимо для обеспечения бесперебойного функционирования. Необходимые переходящие запасы можно определить на основе бюджета реализации и имеющейся на предприятии информации о скорости оборачиваемости каждого из этих видов оборотных активов предприятия.

2. Виды бюджетов, их особенности

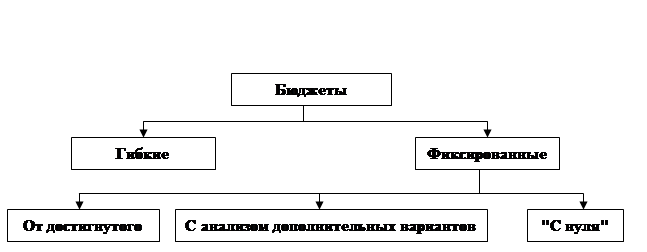

Существуют различные подходы к разработке бюджетов, классификацию их можно представить в виде рис. 1.

Рис. 1 - Классификация подходов к разработке бюджетов

Гибкий бюджет

показывает размеры затрат и результаты при различном объеме деятельности соответствующего центра ответственности. В зависимости от объема деятельности переменные и смешанные затраты меняются, а постоянные остаются неизменными. Поэтому в гибком бюджете указываются ставка переменных затрат на единицу продукции и приоритет смешанных затрат на единицу прироста объема продукции. Эта ставка есть норма, умноженная на цену. Постоянные затраты выделяются отдельно. С помощью формулы, связывающей затраты и объем производства, можно разрабатывать сметы и планы для различных уровней деловой активности. Гибкий бюджет наилучшим образом подходит для центров полностью регулируемых затрат, а также для центров выручки, т.к. он показывает, каким образом руководитель может воздействовать на затраты или выручку, изменяя объем выпуска или реализации. По принципу гибкого бюджета планируют выручку, затраты на основные материалы, сдельную зарплату и др.

Фиксированный бюджет

не меняется в зависимости от изменения уровня деловой активности, поэтому его используют для планирования частично регулируемых затрат, которые не зависят непосредственно от объема выпуска и для которых взаимосвязь "вход-выход" носит не столь явный характер. Фиксированные бюджеты используют прежде всего для центров частично регулируемых затрат, а также для других видов центров ответственности. Примером фиксированных бюджетов может служить план затрат на НИОКР, на рекламу и др.

Выделяют следующиеразновидности фиксированных бюджетов

:

−бюджеты «от достигнутого»

составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия (поэтому их называют «приростными»). Например,

общехозяйственные затраты обычно планируют «от достигнутого» (такие бюджеты встречаются наиболее часто).

−бюджеты с проработкой дополнительных вариантов

отличаются от обычных приростных бюджетов анализом различных вариантов (рассматривается несколько вариантов в сравнении). Этот подход является промежуточным между «от достигнутого» и бюджетом «с нуля».

−бюджеты «с нуля»

разрабатываются исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые. Это избавляет от груза прошлых ошибок.

Наиболее сложной разновидностью фиксированных бюджетов является бюджетирование «с нуля»

:

−определение целей для всех видов деятельности, за которые отвечает менеджер каждого центра ответственности;

−установление альтернативных вариантов ведения каждого из видов деятельности;

−установление критериев достижения целей;

−оценка эффекта (степени достижения цели) от каждого из вариантов по установленным критериям;

−оценка затрат для каждого из вариантов;

−оценка возможных уровней ассигнований;

−определение факторов, ограничивающих объем деятельности центра ответственности;

−формирование оптимального набора видов деятельности для каждого возможного уровня ассигнований (оптимальный набор формируется с использованием математических методов - линейного программирования, моделирования, теории массового обслуживания и др.).

Данную разновидность фиксированных бюджетов рационально проводить для частично регулируемых затрат.

3. Сфера применения различных типов бюджетов, достоинства и недостатки бюджетирования

Каждый центр ответственности на предприятии составляет отдельный бюджет. Для каждого центра применяется особый подход к разработке бюджета:

−центр регулируемых затрат

для полностью регулируемых затрат использует гибкий бюджет;

−центр частично регулируемых

затрат использует фиксированный бюджет (три его разновидности);

−центр выручки

для выручки и полностью регулируемых затрат - гибкий бюджет;

для частично регулируемых (произвольных) затрат - фиксированный бюджет (три его разновидности);

−центр прибыли

для полностью регулируемых затрат - гибкий бюджет;

для частично регулируемых затрат - фиксированный бюджет (три его разновидности);

−центр инвестиций

для частично регулируемых затрат - фиксированный бюджет (три его разновидности);

для слаборегулируемых затрат - бюджет капиталовложений.

Основными достоинствами бюджетирования

являются:

−оказывает положительное воздействие на мотивацию и настрой коллектива;

−позволяет координировать работу предприятия в целом;

−анализ бюджетов позволяет своевременно вносить координирующие изменения;

−дает возможность учитывать ошибки бюджетов прошлых периодов;

−усовершенствует процесс распределения ресурсов;

−дает возможность менеджерам низового звена определить свою роль в организации;

−позволяет вновь принятым работникам установить «направление движения» предприятия, т.е. сопутствует адаптации в новом коллективе;

−является инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования

заключаются в следующем:

−различное восприятие бюджетов у разных людей;

−сложность и дороговизна системы бюджетирования;

−если бюджеты не доведены до сведения всех сотрудников, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а воспринимаются только как средство для оценки деятельности работников и отслеживания их ошибок;

−бюджеты требуют от сотрудников высокой производительности труда; сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, а это приводит к конфликтам;

−противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; а если достичь целей очень сложно, - то стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Но параллельно с этими недостатками в процессе бюджетирования предприятия могут встретиться «подводные камни»

:

−политические интриги, которые могут повлиять на распределение ресурсов;

−конфликты между менеджерами подразделений и отделом контроллинга;

−завышение потребностей в ресурсах;

−распространение ложной информации о бюджетах по неформальным каналам.

Следующим этапом контроллинга деятельности предприятия является расчет и анализ отклонений фактических результатов от значений, зафиксированных в бюджетах.

Литература

1. Бородушко И.В., Васильева Э.К. Стратегическое планирование и контроллинг. – СПб.: Питер, 2009. – 192с.: ил. – (Серия «Краткий курс)».

2. Голов С.Ф. Управленческий учет: Учебник. – К.: Либра, 2004. – 576 с.

3. Дайле А. Практика контроллинга / Пер. с нем. – М.: Финансы и статистика, 2001.

4. Ковтун С. Бюджетування на сучасному підприємстві, або Як ефективно управляти фінансами. – Х.: Фактор, 2008. – 340 с.

5. Контроллинг как инструмент управления предприятием / Под ред. Н.Г. Данилочкиной. - М.: Аудит, ЮНИТИ, 2009.- 279 с.

6. Сухарева Л.А., Петренко С.Н. Контроллинг – основа управления бизнесом. – К.: Эльга, Ника-Центр, 2008. – 208 с.

|