Вступ

Стабільна та збалансована податкова система – ефективний інструмент економічної політики держави в умовах ринкової трансформації. Побудова раціональної податкової системи потребує розвитку теорії оподаткування, передусім досліджень окремих форм податків, їхнього взаємозв’язку із розвитком економічного і політичного життя.

Фінансова наука, з огляду на певні ознаки, поділила податки на групи. Такий поділ необхідний, бо окремі групи податків потребують відповідних умов оподаткування і стягнення, відповідних адміністративно-фінансових заходів. Таким чином, структура, яка може охопити всі види податків, складається з прямих непрямих податків. Найсуперечливішим у фіскальній науці є питання про сфери застосування непрямих податків та їх співвідношення з прямими. Саме тому в історії фінансової науки знання генезису сутності окремих форм податків, зокрема непрямих, дасть змогу осмислити світовий і вітчизняний досвід та побудувати у нашій державі збалансовану податкову систему.

Непрямі податки з’явилися наприкінці XVIII ст., коли розвиток податкових форм відбувся одночасно в двох напрямках – прямого і опосередкованого оподаткування.

Історичний розвиток системи оподаткування привів до поступового розмивання чітких відмінностей між прямими та непрямими податками. Універсальні форми непрямих податків – акцизів, при перенесенні їх стягнення зі сфери реалізації у сферу виробництва мають багато ознак прямого оподаткування, насамперед чітко визначений об’єкт оподаткування – обсяг обороту чи додану вартість. При цьому об’єкти оподаткування частково зберігаються: пряма форма – податок на прибуток і непряма форма – податок на додану вартість, частину якої становить той же прибуток.

Непрямі податки встановлюються в цінах товарів і послуг, їх розмір для окремого платника прямо не залежить від його доходів. Тільки прямо, оскільки непрямі податки включаються в ціни, то їх платить в абсолютному розмірі більше той, хто більше споживає, а більше споживає той, хто має вищі доходи. Тому непрямі податки вважаються найнесправедлішими, фіскальними. Найхарактернішими прикладами непрямого оподаткування є податок на додану вартість, акцизний збір, мито.

Реклама

Непрямі податки сплачує багато платників за місцем створення нової вартості, ці податки різняться простотою обчислення; широка база оподаткування сприяє зростанню доходів бюджету; вилучення податку на всіх етапах руху товарів забезпечує рівномірний розподіл податкового тягаря між усіма суб’єктами підприємницької діяльності; застосування нульової ставки на експортні товари сприяє збільшенню обсягу експорту та підвищенню конкурентоспроможності вітчизняних товарів на світовому ринку.

Усі ці переваги непрямого оподаткування сприяли тому, що розвиток системи оподаткування здійснюється як оптимальне співвідношення прямих і непрямих податків залежно від економічних умов розвитку кожної держави.

Побудова ефективної податкової системи – одне з найважливіших завдань економіки будь-якої держави, адже від виконання цього завдання залежить функціонування самої держави. Оскільки в Україні спостерігається тенденція до збільшення частки непрямих податків у загальних податкових доходах держави, розгляд можливостей удосконалення непрямого оподаткування є вкрай необхідним. Що є неможливим без розуміння сутності, порядку обчислення і сплати непрямих податків. Отже розглянемо ці питання.

1

. Сутність непрямих податків та їх вплив на фінансово-господарську діяльність підприємств.

НЕПРЯМІ ПОДАТКИ

- податки на товари і послуги, що встановлюються як надбавка до цін на товари або тарифи на послуги і не залежать від доходів платників податків. Непрямі податки включаються виробниками (продавцями) в ціну товару і потім передаються державі. Отже, виробники і продавці виступають у ролі збирачів податків, а покупець – платником непрямих податків.

Практика оподаткування використовує кілька видів непрямих податків – універсальні та специфічні акцизи, а також мито.

Специфічні акцизи встановлюються на обмежений перелік товарів. Універсальні акцизи відрізняються від специфічних тим, що мають ширшу базу оподаткування та уніфіковані ставки. Практика оподаткування знає три види універсальних акцизів.

Податок з продажу.

Застосовується у сфері оптової та роздрібної торгівлі. Об’єктом оподаткування є реалізація товарів на завершальному етапі. При цьому оподаткування здійснюється один раз. Ставки оподаткування встановлюються у відсотках до об’єкта. Цей податок використовувався нетривалий час в останній період існування СРСР, але поширений в інших країнах.

Реклама

Податок з обороту.

Стягується з валового обороту руху товарів. При цьому допускається подвійне оподаткування, оскільки у валовий оборот входять податки, що були сплачені раніше. Цей податок широко і протягом тривалого часу (з початку 30-х і до початку 90-х років) використовувався в СРСР. Ставки податку з обороту були диференційовані за видами товарів.

Податок на додану вартість.

Сплачується на всіх етапах руху товарів, робіт, послуг. Об’єктом оподаткування є не валовий оборот, а додана вартість. При цьому застосовуються уніфіковані ставки, що полегшує обчислення податку і контроль за його надходженням. Обчислення і стягнення податку на додану вартість потребує відповідного визначення об’єкта оподаткування – доданої вартості. Можливі два способи її обчислення: заробітна плата + прибуток; виручка від реалізації – матеріальні витрати. Цей податок набув значного поширення в європейських країнах. При цьому застосовуються диференційовані ставки для окремих груп, видів товарів. Специфічні акцизи досить поширені в оподаткуванні.

В Україні використовуються три види непрямих податків: акцизний збір (специфічний акциз), податок на додану вартість (універсальний акциз) і мито.

Мито

є непрямим податком, що стягується з товарів, транспортних засобів, інших предметів, які переміщуються через митний кордон країни. Це переміщення може бути пов’язане з увезенням або вивезенням товарів чи транспортних засобів. Цей податок виконує фіскальну та регулювальну функції. Регулювальну функцію спрямовано на формування обсягів раціональної структури імпорту та експорту, захист національного виробника, заохочення або обмеження експорту.

Порядок обчислення і сплати акцизного збору регламентується Законом України “Про єдиний митний тариф” від 05.02.1992р та Митним кодексом України.

На практиці застосовується кілька видів мита: ввізне, вивізне, сезонне, спеціальне, антидемпінгове, компенсаційне.

Ввізне мито

нараховується на товари та інші предмети в разі ввезення таких на митну територію держави. Воно є диференційованим:

- стосовно товарів, які надходять з держав, що входять разом з Україною до митних союзів або утворюють спеціальні митні зони;

- стосовно товарів, котрі надходять з країн або економічних союзів, які користуються в Україні режимом найбільшого сприяння.

Вивізне мито

нараховується на товари та інші предмети за їх вивезення за межі митної території держави.

Сезонне мито

застосовується на окремі товари на строк не більший ніж чотири місяці від моменту його встановлення. Сезонне мито може бути ввізним і вивізним.

Спеціальне мито

застосовується:

- як спосіб захисту українських виробників в цілому;

- як спосіб захисту національного товаровиробника, коли товари ввозяться на митну територію України в обсягах або за умов, що можуть завдавати шкоди національному товаровиробнику;

- як запобіжний засіб проти порушення національних інтересів учасниками зовнішньоекономічної діяльності;

- як заходи у відповідь на дискримінаційні або недружні дії інших держав, митних союзів.

Антидемпінгове мито

застосовується в разі:

- увезення на митну територію товарів за демпінговими цінами, що завдає шкоди національному товаровиробнику;

- вивезення за межі митної території товарів за ціною, істотно нижчою від цін інших експортерів – конкурентів.

Компенсаційне мито

застосовується в разі:

- увезення на митну територію товарів, які є об’єктом субсидованого імпорту, що завдає шкоди національному товаровиробнику;

- вивезення за межі митної території товарів на виробництво, переробку, продаж або споживання котрих надавалася державна субсидія, якщо таке вивезення завдає шкоди державі.

Міжнародна практика (а також і досвід України) свідчать, що найпоширенішим є мито на імпорт.

Акцизний збір

- це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни цих товарів (продукції)[1]

.Акцизний збір в Україні було запроваджено у 1992 році, який разом з ПДВ замінив податки з обороту і з продажу. Порядок обчислення і сплати акцизного збору регламентується: Декретом КМУ " Про акцизний збір" № 18—92 від 26.12.92 р. та Інструкцією ГДПІУ № 24 від 22.06.93 р. Закон України "Про внесення змін до декретів КМУ "Про податок на добавлену вартість" та "Про акцизний збір" було запроваджено тільки 19.11.93 р.

Перелік товарів, на які встановлюється акцизний збір (підакцизних товарів), і ставки акцизного збору затверджуються законодавче і є єдиними на всій території України для вітчизняних та імпортних товарів.

У перелік підакцизних товарів було включено спирт і алкогольні напої, тютюнові вироби, транспортні засоби і шини до них, бензин, рушниці спортивні, ювелірні вироби, магнітофони й апаратуру звукозапису, відеоапаратуру, відео- та аудіокасети, компакт-диски, телевізори кольорові, набори кухонні або столові, офісні меблі, одяг з натуральної шкіри та хутра, шоколад, каву, рибні делікатеси, частини тушок домашньої птиці.

З 1 січня 2000 р. значно скорочено перелік підакцизних товарів, змінено ставки податку та запроваджено новий механізм обчислення акцизного збору для імпортованих товарів за застосування ставки акцизного збору у відсотках.

До підакцизних товарів віднесено:

– бензини моторні;

– дизельне пальне;

– автомобілі;

– тютюнові вироби;

– ювелірні вироби;

– спирт етиловий та алкогольні напої;

– пиво солодове.

Суми акцизного збору з ввезених на територію України товарів зараховуються до державного бюджету, а з товарів, вироблених в Україні, - до місцевого бюджету за місцем їх виробництва і державного бюджету у співвідношеннях, установлених Верховною Радою України.Контроль за правильністю обчислення і своєчасністю сплати акцизного збору здійснюється податковими інспекціями відповідно до Закону України "Про державну податкову службу в Україні". Податок на додану вартість (ПДВ)

домінує серед непрямих податків, що надходять до бюджету. Тобто це податок, який виконує яскраво виражену фіскальну функцію.

Податок на додану вартість був і залишається одним із основних джерел дохідної частини бюджету. Так, у бюджеті 2003р. показник надходжень ПДВ становить 13652,0 млн. грн.

Цей податок охоплює практично усі сторони життєдіяльності не лише суб’єктів підприємницької діяльності, а й інших юридичних та фізичних осіб, що здійснюють операції з продажу товарів (робіт, послуг), які підлягають обкладанню цим податком. Тому особливу увагу ДПА України, зокрема управління податку на додану вартість Головного управління оподаткування юридичних осіб, підлягає питанням застосування чинного законодавства з ПДВ.

Податок на додану вартість був уведений в Україні з 1 січня 1992 р. згідно із Законом України "Про податок на добавлену вартість" від 20 грудня 1991 р. Декрет Кабінету Міністрів України "Про податок на добавлену вартість", що почав діяти з 1993 p., було підписано 26 грудня 1992 р. З урахуванням доповнень і змін, що вносилися в наступних періодах, указаний декрет регламентував порядок обчислення і сплати ПДВ протягом 1993-1997pp. (до 1 жовтня 1997 p.).

З 1 жовтня 1997 р. порядок обчислення і сплати ПДВ регламентується Законом України "Про податок на додану вартість" від З квітня 1997 р. На жаль, податкове законодавство щодо ПДВ є дуже нестабільним. Так, тільки з часу прийняття вказаного Закону і до введення його в дію було прийнято чотири закони, які вносили зміни щодо ПДВ.

Непрямі податки включають у ціни товарів, що реалізуються, робіт, що виконуються, послуг, що надаються. Отже, ці податки є ціноутворюючим елементом і можуть суттєво впливати на загальний рівень цін.

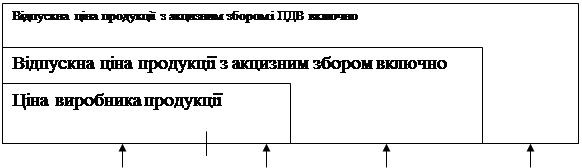

На схемі 1.1 зображено структурно-логічну схему формування цін реалізації товарів з урахуванням непрямих податків. Слід звернути увагу на особливості у визначенні бази (об’єкта) для обчислення окремих видів непрямих податків залежно від сфери діяльності та умов придбання товарів суб’єктами господарювання.

Схема 1.1.

Структурно-логічна схема формування цін реалізації товарів із включенням у них непрямих податків

1. Формування цін реалізації товарів підприємствами-виробниками продукції

Собівартість Собівартість |

Прибуток |

Акцизний збір |

ПДВ |

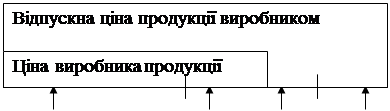

2. Формування ціни реалізації товарів, придбаних у внутрішніх виробників

| Ціна реалізації товару споживачеві (роздрібна ціна) |

|

| Собівартість |

Прибуток |

Акцизний збір |

ПДВ |

Націнка посередника |

Торгова націнка |

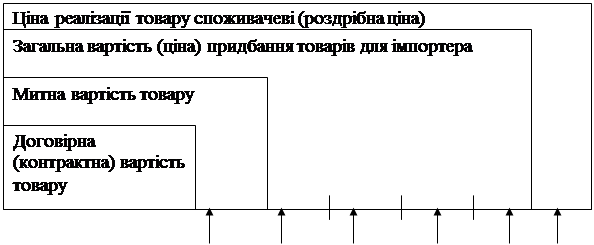

3. Формування цін реалізації імпортованих товарів

| Витрати на транспортування, вантажно-розвантажувальні роботи, страхування до перетину митного кордону |

Оплата митних послуг |

Ввізне (імпортне) мито |

Акцизний збір |

ПДВ

|

Торгова націнка |

| Сплата брокерських, агентських, комісійних та інших видів винагород |

У відпускну ціну продукції підприємств виробничої сфери можуть бути включені два непрямі податки: акцизний збір та податок на додану вартість.

Акцизний збір, що включається в ціну, обчислюється: за ставками у відсотках до обороту з продажу товарів; у твердих сумах з одиниці реалізованого товару (продукції).

Податок на додану вартість, що включається в ціну, розраховується виходячи з відсоткової ставки податку до ціни виробника і суми акцизного збору, включеного у відпускну ціну.

Такий самий порядок включення ПДВ у ціну виконаних робіт і надання послуг. Різниця в тім, що роботи, які виконуються (будівельні, монтажні, науково-дослідні, проектно-пошукові та ін.), а також надані послуги не обкладаються акцизним збором.

Є особливості визначення суми непрямих податків, що включаються в ціну реалізації товару споживачу (роздрібну ціну), за реалізації підприємствами торгівлі товарів, придбаних усередині країни та імпортованих. Акцизний збір і ПДВ включають у відпускну ціну виробника продукції. Отже, підприємства торгівлі купують товари за ціною, що включає ці непрямі податки. З прийняттям Закону України “Про податок на додану вартість” з 1 жовтня 1997 р. ПДВ з валового доходу (торгових націнок), отриманого підприємствами торгівлі, безпосередньо не встановлюється. Підприємства торгівлі обчислюють ПДВ від загальної вартості (ціни) придбаних товарів і суми торгової націнки.

Ціна реалізації споживачам імпортованих товарів може включати три види непрямих податків: ввізне мито, акцизний збір, ПДВ.

Ввізне мито встановлюється у твердих ставках у євро з одиниці товарів, що імпортуються, або у відсотках до митної вартості імпортованих товарів.

Сума акцизного збору, що включається в ціну, визначається у твердих сумах з одиниці товарів, що імпортуються, або за ставками у відсотках до обороту, що включає митну вартість придбаних товарів.

Митна вартість придбаних товарів включає витрати: на їх придбання (контрактна вартість); на транспортування, вантажно-розвантажувальні роботи, страхування до перетину митного кордону, на сплату брокерських, агентських, комісійних та інших видів винагород.

Податок на додану вартість, що включається в ціну, визначається у відсотках до обороту, що включає митну вартість придбаних товарів, ввізне мито, акцизний збір (якщо це підакцизний товар). Для обчислення ПДВ щодо імпорту в оподаткований оборот не включається оплата митних послуг.

Непрямі податки виконують в основному фіскальну функцію. Вони забезпечують формування доходів бюджету держави.

Реальними платниками непрямих податків є покупці (споживачі) товарів, робіт послуг, у ціну яких можуть входити вказані податки. Отже, платниками можуть бути: фізичні особи (населення); юридичні особи; фізичні особи - суб’єкти господарської діяльності; організації, установи, що не є суб’єктами господарювання. При цьому сплату непрямих податків до бюджету здійснюють суб’єкти господарювання.

Розглянемо особливості обчислення і сплати в бюджет окремих непрямих податків та їх вплив на фінансово-господарську діяльність підприємств.

2

. Порядок обчислення і сплата непрямих податків в Україні.

Платниками мита

є фізичні та юридичні особи. Сплата податку здійснюється за перетинання митного кордону. У кінцевому підсумку реальними платниками мита на імпорт є споживачі товарів, що імпортуються. Суб’єкти підприємництва, які імпортують товари для наступної реалізації, під час перетинання митного кордону сплачують мито за рахунок своїх оборотних коштів, що, зрозуміло, негативно впливає на їхній фінансовий стан. На період від сплати ввізного мита до реалізації споживачам товарів, що імпортуються, відбувається іммобілізація оборотних коштів імпортерів.

На фінансову діяльність імпортерів – суб’єктів господарювання справлятимуть вплив: порядок визначення об’єкта оподаткування, розмір ставок податку, податкові пільги, терміни сплати ввізного мита до бюджету та реалізації імпортування товарів споживачам.

Об’єктом оподаткування є митна вартість товару. Що переміщується через митний кордон. Для визначення митної вартості товару, що імпортується, вартість товару у валюті за укладеним контрактом перераховується в національну валюту України за курсом Національного банку на день подання митної декларації.

Користуються двома видами ставок для обчислення суми мита:

- у відсотках до митної вартості товарів, що переміщуються через митний кордон;

- у грошовому розмірі на одиницю товару.

На підакцизні товари встановлено ставки специфічного ввізного мита. Для більшості видів підакцизних товарів ставку ввізного мита встановлено в євро з одиниці товарів, що імпортуються. Перелік товарів, що підлягають митному оподаткуванню, значно ширший, ніж перелік підакцизних товарів.

При перетині кордону спеціальних митних зон допускається безмитне ввезення та вивезення або пільгове обкладення митом товарів.

Товари та інші предмети, що тимчасово ввозяться на митну територію України і призначені для зворотного вивезення за її межі у встановлені строки у незмінному стані або відремонтованому вигляді, а також товари та інші предмети, що тимчасово вивозяться за межі митної території України та призначені для зворотного ввезення на цю територію у встановлені строки у незмінному стані, пропускаються через митний кордон України без сплати мита. Строки умовно-безмитного ввезення та вивезення визначаються Митним кодексом України.

Мито нараховується митним органом України і сплачується як у валюті України, так і в іноземній валюті, яку купує Національний банк України.

Мито вноситься до державного бюджету України.

При визначенні митної вартості і сплаті мита іноземна валюта переховується у валюту України за курсом Національного банку України на день подання митної декларації.

Мито сплачується митним органам України, а стосовно товарів та інших предметів, що пересилаються в міжнародних поштових відправленнях, - підприємствам зв’язку. Порядок надання відстрочки та розстрочки сплати мита встановлюється Державною митною службою України.

Мито, сплачене за товари, ввезені на митну територію України для складання, монтажу, переробки або обробки з подальшим зворотним вивезенням протягом одного року, може бути повністю або частково повернуто власнику товарів при їх вивезенні за межі митної території України та пред’явленні свідоцтв про використання цих товарів для вище перерахованих цілей.

Контроль за стягненням мита здійснюють митні органи. За виконання ними своїх обов’язків і надання платникам відповідних послуг стягуються митні збори. Вони теж можуть бути встановлені у відсотках від митної вартості товарів, однак їх не слід ототожнювати з митним податком.

Платниками акцизного збору

в бюджет є суб’єкти підприємницької діяльності – виробники (за реалізації товару) або імпортери підакцизних товарів (за перетинання митного кордону).

Залежно від виду підприємницької діяльності є певні особливості порядку обчислення об’єкта оподаткування:

1) обороти з реалізації вироблених в Україні підакцизних товарів, у тому числі з давальницької сировини. При цьому оборотом з реалізації є продаж, обмін на інші товари, безоплатне передавання, а також обсяги відвантажених підакцизних товарів, виготовлених з давальницької сировини. В оподаткований оборот включається реалізація (передавання товарів власного споживання, промислової переробки, а також для своїх працівників (у тім числі і в порядку натуральної оплати праці);

2) митна вартість імпортованих товарів, у тому числі в межах бартерних (товарообмінних) операцій, отриманих без оплати їхньої вартості або з частковою оплатою.

Платниками акцизного збору в бюджет є суб'єкти підприємницької діяльності (їхні філії, відділення, підрозділи):

– виробники підакцизних товарів на митній території України, у тому числі з давальницької сировини;

– нерезиденти, які виробляють підакцизні товари на митній території України, безпосередньо або через їх постійні представництва;

– суб'єкти підприємницької діяльності, інші юридичні особи, які імпортують на митну територію України підакцизні товари;

– фізичні особи-резиденти або нерезиденти, які ввозять підакцизні речі на митну територію України;

– юридичні або фізичні особи, які купують підакцизні товари в податкових агентів (податковий агент - суб'єкт підприємницької діяльності, створений у формі підприємства з іноземною інвестицією, а також його дочірні підприємства, філії, відділення, інші відокремлені підрозділи, право якого на звільнення від оподаткування окремими податками, зборами (обов'язковими платежами) було підтверджено рішенням суду (арбітражного суду), уповноважений здійснювати нарахування та стягнення акцизного збору з платників акцизного збору, а також вносити суми акцизного збору, стягнуті з його платників, до бюджету[2]

).Є певні особливості впливу акцизного збору на фінансово-господарську діяльність підприємств, зайнятих виробництвом і реалізацією підакцизних товарів (виробнича діяльність) або імпортом підакцизних товарів з наступною реалізацією (торговельна діяльність). Ці особливості залежать від ставок акцизного збору, методики розрахунку суми податку, терміну його сплати в бюджет, джерел сплати суб'єктом підприємництва.Акцизний збір обчислюється за ставками, що визначаються у двох варіантах:

1) у твердих сумах з одиниці реалізованого товару;

2) за ставками у відсотках до обороту з продажу товарів.

Ставки акцизного збору встановлені у твердих сумах з одиниці товарів, що реалізовані. Ці ставки диференційовано залежно від якісних характеристик товару і визначено в гривнях (щодо тютюнових виробів) та в ЄВРО (щодо бензину, дистилятів, пива, алкогольних напоїв).

Акцизний збір, обчислений в ЄВРО для товарів, що їх вироблено і реалізовано в Україні, сплачується у валюті України. При цьому використовується валютний (обмінний) курс Національного банку, що діяв на перший день кварталу, в якому здійснюється реалізація товару. Цей курс для обчислення ставок акцизного збору залишається незмінним протягом кварталу.

Акцизний збір, обчислений в ЄВРО для товарів, що імпортуються в Україну, сплачується у валюті України за валютним (обмінним) курсом Національного банку, який діяв на день подання митної декларації.

За використання відсоткових ставок акцизного збору можливі такі варіанти визначення обороту, що оподатковується:

1) для товарів, що реалізовуються за вільними цінами, оподаткований оборот визначається виходячи з їхньої вартості за вказаними цінами, без урахування акцизного збору і податку на додану вартість;

2) для товарів, що реалізуються за державними фіксованими та регульованими цінами, оподаткований оборот визначається виходячи з їхньої вартості за вказаними цінами без урахування торговельних знижок, а також суми податку на додану вартість;

3) за закупівлі імпортних товарів оподаткований оборот визначається виходячи з їхньої митної вартості та включаючи мито.

Приклад 1.

| 1. |

Митна вартість товару (відповідно до митної декларації) |

70 дол. США |

| 2. |

Курс Національного банку України

1 дол. США

|

5,3 грн. |

| 3. |

Митна вартість товару, перерахована за курсом

(70 * 5,3)

|

371 грн. |

| 4. |

Митні та комісійні збори

|

20 грн. |

| 5. |

Ставка ввізного мита

|

20% |

| 6. |

Сума ввізного мита

((371 + 20) * 0,2)

|

78,2 грн. |

| 7. |

Ставка акцизного збору

|

55% |

| 8. |

Сума акцизного збору

((371 + 78,2) * 0,55)

|

247,06 грн. |

Датою виникнення податкових зобов'язань з продажу підакцизнихтоварів (продукції) вважається дата, яка припадає на податковийперіод, протягом якого відбувається будь-яка з подій, що насталараніше:- або дата зарахування коштів від покупця (замовника) на банківський рахунок платника акцизного збору;- або дата відвантаження (передачі) товарів (продукції).Строки сплати акцизного збору в бюджет залежать від виду підакцизних товарів, суми податку:

1) підприємства-виробники, що реалізують спирт, алкогольні напої, пиво, сплачують податок на третій робочий день після здійснення обороту за реалізації.

2) підприємства-виробники, що реалізують тютюнові вироби, податок сплачують один раз на місяць (до 16 числа), виходячи з фактичного обсягу реалізації за минулий місяць.

3) власники (замовники) алкогольних напоїв, спирту, пива, тютюнових виробів, виготовлених в Україні з використанням давальницької сировини, сплачують податок не пізніше дня отримання продукції.

4) підприємства, (крім указаних вище), в яких середньомісячна сума акцизного збору за минулий рік становила понад 25 тис. грн., сплачують податок щодекади (15, 25 числа поточного місяця і 5 числа місяця, наступного за звітним), виходячи з фактичного обороту за звітну декаду.

5) решта підприємств сплачує податок щомісяця до 15 числа також виходячи з фактичного обороту за минулий місяць.

За імпортовані підакцизні товари акцизний збір сплачується під час "розмитнення" імпортного товару.

На фінансово-господарську діяльність суб'єктів господарювання справляють вплив пільги, надані стосовно акцизного збору.

1. Акцизний збір не справляється в разі реалізації підакцизних товарів на експорт за іноземну валюту. Ця пільга підвищує конкурентоспроможність відповідних товарів на зарубіжних ринках, сприяє збільшенню надходжень валютних ресурсів.

2. Не обкладаються акцизним збором обороти з реалізації підакцизних товарів для виробництва інших підакцизних товарів. У цьому разі виключається можливість подвійного оподаткування.

3. Не підлягає обкладанню акцизним збором реалізація легкових автомобілів спеціального призначення.

4. Знижено ставки оподаткування обороту з реалізації етилового спирту для виготовлення лікарських засобів і ветеринарних препаратів.

5. Встановлені певні пільги щодо справляння акцизного збору в спеціальних економічних зонах, визначених відповідними законами України.

Слід звернути увагу, що варіант обчислення ПДВ

, який застосовується в Україні, допускає оподаткування перенесеної вартості, а також подвійне оподаткування. Це зумовлено тим, що ставки ПДВ установлюються на оподаткований оборот, який включає вартість матеріальних витрат (перенесену вартість), а також попередньо включені у вартість товарів (робіт, послуг) податки.

Платниками податку в бюджет є суб'єкти господарської діяльності (юридичні особи) і громадяни (фізичні особи), які здійснюють підприємницьку діяльність на території України. При цьому податок стягується, якщо обсяг оподаткованих операцій платника з продажу товарів (робіт, послуг) за останні дванадцять календарних місяців перевищував 1200 неоподаткованих мінімумів доходів громадян.

Об'єктом оподаткування є такі операції, здійснювані платниками податку, суб'єктами господарювання:

- продаж товарів (робіт, послуг) на митній території України, у тому числі операції з оплати вартості послуг за договорами оперативної оренди (лізингу) та операції з передання права власності на об’єкти застави позичальнику (кредитору) для погашення кредиторської заборгованості заставодавця;

- завезення (пересилання) товарів на митну територію України, виконання робіт (послуг), що здійснюється нерезидентами для використання або споживання цих робіт (послуг) на митній території України; завезення (пересилання) майна згідно з договорами оренди (лізингу), застави, іпотеки;

- вивезення (пересилання) товарів за межі митної території України і виконання робіт, надання послуг для споживання за межами митної території України.

Отже, об'єктом оподаткування є операції, зв'язані з продажем товарів (робіт, послуг) усередині держави, їхнім імпортом чи експортом.

Слід звернути увагу, що законодавчо визначено поняття продажу товарів (робіт, послуг). Продаж товарів - це будь-які операції, що здійснюються згідно з договорами купівлі-продажу, іншими цивільно-правовими договорами та передбачають передачу права власності на товари за компенсацію, а також операції з безоплатного надання товарів[3]

.

Не є продажем операції з передачі товарів згідно з договорами комісії (консигнації), поруки, відповідального зберігання, довірчого управління, оренди (лізингу) та інших громадянсько-правових договорів, що не передбачають передачу права власності на товари іншій особі.

Продаж послуг (робіт) - це будь-які операції цивільно-правового характеру з надання послуг (робіт) з передачею права користування або розпоряджання товарами, у тім числі нематеріальними активами, за компенсацію, а також операції з безкоштовного надання послуг.

Продаж послуг (результатів робіт) включає надання права користування або розпоряджання товарами згідно з договорами оренди (лізингу), продажу, ліцензування, установлених законом способів передачі права інтелектуальної власності.

Не вважаються об'єктами оподаткування такі операції, здійснювані суб'єктами господарювання:

- випуск, розміщення і продаж цінних паперів, емітованих суб'єктами підприємницької діяльності, Національним банком України, Міністерством фінансів України, органами місцевого самоврядування, включаючи сертифікати, житлові чеки, земельні бони та деривативи;

- обмін указаних цінних паперів на інші цінні папери, депозитарна, реєстраторська та розрахунково-клірингова діяльність на ринку цінних паперів;

- передача майна в оренду і його повернення після закінчення терміну договору оренди, сплата орендних платежів відповідно до договорів фінансової оренди;

- надання послуг зі страхування й перестрахування, із соціального та пенсійного страхування;

- обіг валютних цінностей;

- надання послуг з інкасації, розрахунково-касового обслуговування, за кредитними і депозитними договорами;

- виплата заробітної плати, інших грошових виплат, дивідендів;

- надання брокерських, дилерських послуг з укладанням контрактів на торгівлю цінними паперами і деривативами на ринку цінних паперів;

- передача основних фондів у формі внecкiв у статутні фонди юридичних осіб в обмін на їхні корпоративні права.

База оподаткування для нарахування ПДВ залежить від сфери та виду діяльності суб'єкта господарювання. Розглянемо можливі варіанти визначення бази оподаткування.

База оподаткування з продажу товарів (робіт, послуг) визначається, виходячи з договірної (контрактної) вартості цих товарів (робіт послуг), розрахованої за вільними або регульованими цінами (тарифами). У базу для розрахунку ПДВ включається акцизний збір та інші загальнодержавні податки і збори. Місцеві податки і збори в базу оподаткування ПДВ не включаються.

Приклад 2.

Договірна (контрактна) ціна виробу 120 грн. Виріб є підакцизним. Акцизний збір (включений у відпускну ціну) - 20 грн. Відпускна ціна, включаючи акцизний збір, - 140 грн. Сума ПДВ, включена в ціну, - 28 грн. (140 грн. х 0,2). Відпускна ціна виробу, включаючи акцизний збір і ПДВ, становитиме 168 грн. (140 грн. + 28 грн.).

Сьогодні в практиці роботи суб'єктів господарювання поширені бартерні операції і натуральні виплати в рахунок оплати праці фізичним особам. У такому разі база оподаткування визначається виходячи з фактичної ціни вказаних операцій, але не нижче за звичайну ціну.

Звичайна ціна - ціна реалізації товарів (робіт, послуг) продавцем, включаючи суми нарахованих (сплачених) відсотків, вартість іноземної валюти, яка може бути отримана у разі їх продажу особам, котрі не пов'язані з продавцем за звичайних умов ведення господарської діяльності.

Для товарів, які ввозяться на митну територію України, база оподаткування включає митну вартість, ввізне мито, акцизний збір.

Певні особливості оподаткування підприємницької діяльності пов'язані з комісійною торгівлею. Щодо товарів, котрі були в користуванні та отримані від осіб, що не зареєстровані як платники податків, базою оподаткування є сума комісійної винагороди платника податку.

Вартість тари, що згідно з договором (контрактом) є поворотною, у базу оподаткування не включається. Однак якщо протягом встановленого законодавством терміну тара не повертається відправнику, її вартість включається в базу оподаткування покупця товару.

Сфера і види діяльності суб'єктів господарювання дуже різноманітні. Тому в процесі їхньої діяльності важливо враховувати, які операції звільнено від податку на додану вартість. Згідно з чинним законодавством від ПДВ звільнено такі операції суб'єктів господарювання.

1. Операції з продажу:

- вітчизняних продуктів дитячого харчування молочними кухнями і спеціалізованими магазинами;

- товарів спеціального призначення для інвалідів (відповідно до переліку, встановленого Кабінетом Міністрів України);

- лікарських засобів і виробів медичного призначення, що зареєстровані в Україні в установленому порядку (в тому числі надання послуг з їх продажу аптечними закладами);

- книг вітчизняного виробництва, періодичних видань, друкованих засобів масової інформації вітчизняного виробництва (включаючи їх доставку), учнівських зошитів, підручників та інших навчальних посібників;

- путівок для санаторно-курортного лікування та відпочинку дітей;

- товарів, робіт, послуг для власних потреб дипломатичних представництв, консульських установ і представництв міжнародних організацій в Україні;

- товарів, робіт, послуг (за винятком підакцизних товарів, грального бізнесу) підприємствами, що засновані всеукраїнськими громадськими організаціями інвалідів. На цих підприємствах інвалідів має бути не менше 50% від загальної кількості працівників, а фонд оплати їхньої праці має становити не менше 25% суми загальних витрат на оплату праці.

2. Операції з надання послуг:

- перевезення пасажирів міським транспортом (за умови, що тарифи на такі перевезення регулюються законодавчо);

- ремонт шкіл, дошкільних установ, інтернатів, установ охорони здоров'я (в сільській місцевості);

- обробка землі сільськогосподарськими виробниками багатодітним сім'ям, інвалідам, ветеранам, самотнім особам і особам, що постраждали від Чорнобильської катастрофи, школам, дошкільним установам, інтернатам, установам охорони здоров'я в сільській місцевості;

- послуги освіти, які надаються установами освіти, що мають відповідний дозвіл;

- послуги, що надаються установами охорони здоров'я, які мають спеціальний дозвіл на надання таких послуг;

- доставка пенсій і грошової допомоги населенню.

3. Операції з виконання робіт:

- будівництво за рахунок коштів інвесторів житла для військовослужбовців, ветеранів війни, членів сімей військовослужбовців, що загинули, виконуючи службові обов'язки;

- будівництво житла, що здійснюється за рахунок коштів фізичних осіб за умови передачі його у власність тим самим фізичним особам;

- фундаментальні дослідження, науково-дослідні і дослідно-конструкторські роботи, що здійснюються за рахунок державного бюджету.

4. Операції з передачі:

- земельних ділянок під об'єктами нерухомості або незабудованої землі;

- безкоштовної передачі рухомого складу однією залізницею або підприємством залізничного транспорту іншим залізницям або підприємствам залізничного транспорту загального користування державної форми власності.

5. Операції завезення на митну територію України продуктів морського промислу, виловлених суднами України.

Як уже зазначалося, на фінансовий стан суб'єктів господарювання справляє вплив сплата ПДВ у зв'язку з придбанням товарів (робіт, послуг). При цьому важливим для покупця - суб'єкта господарювання є визначення джерела сплати і наступного відшкодування ПДВ (вхідного ПДВ), включеного в ціну.

Для придбаних товарів (робіт, послуг), вартість яких відноситься до складу валових витрат виробництва, вхідний ПДВ відшкодовується за рахунок сум ПДВ, які надходять від реалізації продукції (робіт, послуг) суб'єктом господарювання, а також із коштів державного бюджету.

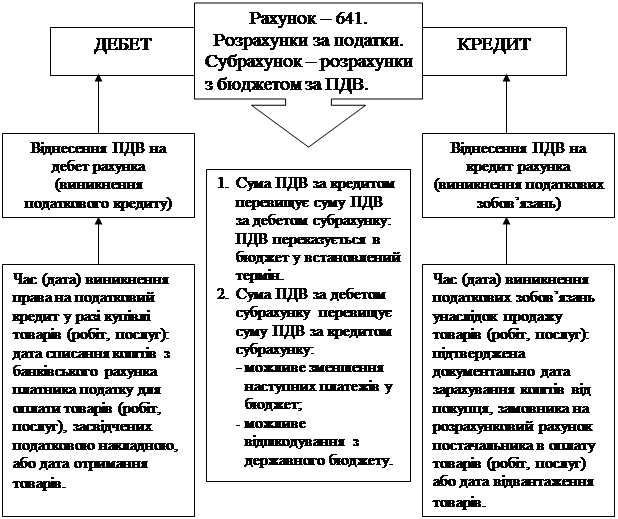

Такий самий порядок відшкодування вхідного ПДВ встановлений щодо придбаних основних фондів і нематеріальних активів, котрі підлягають амортизації. Сплачений вхідний ПДВ включається в податковий кредит. В обліку суми вхідного ПДВ відносять на дебет 68 рахунка "Розрахунки з бюджетом (субрахунок - розрахунки з бюджетом за ПДВ)" (схема 2.1).

Податковий кредит виникає (формується) в суб'єктів господарювання, що здійснюють операції з продажу товарів (робіт, послуг), які оподатковуються ПДВ. При цьому в суму податкового кредиту включається та частина сплаченого ПДВ за придбані товари (роботи, послуг), які використано для виробництва і реалізації оподаткованих ПДВ товарів (робіт, послуг).

Схема 2.1.

Структурно-логічна схема функціонування рахунок 641.

Розрахунки за податки. Субрахунок – розрахунки з бюджетом за ПДВ.

Згідно із Законом "Про податок на додану вартість" застосовуються дві ставки оподаткування: 20% і нульова. Нульова ставка оподаткування ПДВ застосовується до таких операцій:

- продаж товарів, що були вивезені (експортовані) платником податку за межі митної території України;

- продаж робіт (послуг), призначених для використання і споживання за межами митної території України;

- продаж товарів (робіт, послуг) підприємствами роздрібної торгівлі, що розміщені на території України в зонах митного контролю (безмитних магазинах);

- надання транспортних послуг з перевезення пасажирів і вантажів за межами митного кордону України;

- продаж вугілля та продуктів його збагачення, вугільних і торф'яних брикетів, електроенергії, імпортованого газу.

Не дозволяється застосування нульової ставки ПДВ до операцій, що пов'язані з вивезенням (експортом) товарів (робіт, послуг), у тих випадках, коли ці операції звільнені від оподаткування на митній території України.

Таким чином, застосування нульової ставки оподаткування ПДВ до перелічених вище операцій уможливлює включення в суму податкового кредиту ПДВ, сплаченого на придбані товари (роботи, послуги), що були використані для продажу товарів (робіт, послуг), які оподатковуються за нульовою ставкою.

Підставою для включення ПДВ у податковий кредит є податкова накладна, що передається покупцеві продавцем товарів (робіт, послуг). Податкову накладну складають у двох примірниках у момент виникнення податкових зобов'язань продавця. Оригінал податкової накладної передається покупцеві, а копія залишається в продавця. Податкова накладна є важливим розрахунковим і податковим документом. У разі звільнення від податку на додану вартість у податковій накладній робиться запис "Без ПДВ" з посиланням на відповідні законодавчі документи.

Не дозволяється включати в податковий кредит витрати на сплату ПДВ, що не підтверджені податковою або митною декларацією. За імпортування робіт (послуг) підтвердженням факту виникнення податкового кредиту є акт прийняття робіт (послуг) або банківський документ, що свідчить про переказ грошей на оплату таких робіт (послуг).

Коли на час перевірки платника податку податковим органом включені до складу податкового кредиту суми не підтверджуються відповідними документами, до платника податку застосовуються фінансові санкції на суму непідтвердженого документами податкового кредиту.

Слід звернути увагу на дату виникнення права платника податку на податковий кредит. Вона залежить від виду операцій, що здійснюються, форми розрахунків. Можливі такі варіанти визначення дати виникнення податкового кредиту.

1. Для звичайних операцій, пов'язаних із продажем товарів (робіт, послуг), - це дата списання коштів із банківського рахунка платника податку для оплати товарів (робіт, послуг), підтверджена податковою накладною, або дата отримання товарів.

2. Для бартерних (товарообмінних) операцій - це дата здійснення заключної балансуючої операції.

3. Для операцій, зв'язаних із завезенням (імпортом) товарів, - це дата оформлення ввізної митної декларації з указаною в ній сумою податку.

4. За імпортування робіт (послуг) - це дата списання коштів з поточного рахунка платника податку для їх оплати або дата оформлення документа, що підтверджує факт виконання робіт (послуг) нерезидентом.

Погашення (відшкодування) податкового кредиту здійснюється насамперед за рахунок сум ПДВ, що надходять від реалізації товарів (робіт, послуг) платника податку. Суми ПДВ, що надходять від реалізації продукції (робіт, послуг), в обліку відносять на кредит рахунка 68 "Взаємовідносини з бюджетом (субрахунок - розрахунки з бюджетом за ПДВ)" (схема 2.1).

Сума ПДВ, що підлягає сплаті в бюджет суб 'єктом господарювання - платником податку, визначається як різниця між загальною сумою його податкових зобов'язань, що виникли у зв'язку з продажем товарів (робіт, послуг) протягом звітного періоду, і сумою податкового кредиту, що сформувався протягом того самого періоду.

Якщо за результатами звітного періоду сума податкового кредиту перевищує суму податкових зобов'язань платника ПДВ, різниця підлягає відшкодуванню платнику податку з державного бюджету.

Сума ПДВ, що підлягає сплаті в бюджет або сума податкового кредиту, що відшкодовується з бюджету, визначається на підставі податкової декларації за звітний період. Відшкодування з бюджету податкового кредиту платнику ПДВ має бути здійснене після подачі звіту через три звітні періоди (крім оподаткування за нульовою ставкою). На вимогу платника податку сума бюджетного відшкодування може бути повністю або частково зарахована в суму наступних платежів з ПДВ або інших податків, які зараховуються до державного бюджету.

Суми податкового кредиту, не відшкодовані платнику податку в установлений термін, є бюджетною заборгованістю. На суму цієї бюджетної заборгованості нараховується пеня в розмірі 120% від облікової ставки Національного банку України, що діяла на час виникнення заборгованості. Пеня на користь платника податку нараховується за кожний день бюджетної заборгованості, включаючи день її погашення.

Терміни сплати ПДВ у бюджет. Вибираючи податковий період, платник має врахувати можливість отримання бюджетного відшкодування податкового кредиту. Таке відшкодування безпосередньо пов'язане з податковим періодом.

Для платників податку, у котрих обсяг операцій, що оподатковуються, за попередній календарний рік перевищує 7200 неоподаткованих мінімумів доходів громадян, оподатковуваний (звітний) період дорівнює календарному місяцю. При цьому сплата ПДВ має здійснюватися не пізніше 20 числа місяця, що настає за звітним періодом.

Платники податку, що в них обсяг оподатковуваних операцій є меншим, ніж указано вище, самі визначають податковий період. Він може дорівнювати календарному місяцю або кварталу. Заяву про своє рішення платник податку подає в податковий орган за місяць до початку календарного року. Протягом календарного року можлива заміна квартального податкового періоду на місячний за заявою платника податку.

Платник ПДВ, що використовує квартальний податковий період, але здійснює експортні операції з продажу товарів (робіт, послуг), може одержати бюджетне відшкодування частини податкового кредиту за результатами двох перших місяців кварталу.

Здійснення розрахунків з бюджетом щодо ПДВ, можливість отримання бюджетного відшкодування податкового кредиту, яке впливає на фінансовий стан підприємства, залежать від часу виникнення податкових зобов'язань.

Час (дата) виникнення у платника податкових зобов'язань унаслідок продажу ним товарів (робіт, послуг) має деякі особливості, залежно від умов продажу, учасників цього процесу, форми розрахунків:

1. За звичайного продажу товарів (робіт, послуг) датою виникнення податкових зобов'язань є дата, що припадає на податковий період, протягом якого відбулося зарахування коштів від покупця, замовника на банківський рахунок постачальника в оплату за продані товари (роботи, послуги), або дата відвантаження товарів;

2. У разі здійснення бартерних (товарообмінних) операцій дата виникнення податкового зобов'язання - це:

– дата відвантаження товару, а для робіт (послуг) - дата оформлення документа, що підтверджує факт виконання робіт (послуг);

– дата одержання товарів, а для робіт (послуг) - дата оформлення документа, що підтверджує факт отримання робіт (послуг).

3. За продажу товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів датою виникнення податкових зобов'язань є дата надходження коштів на поточний рахунок платника податку або дата отримання відповідної компенсації в будь-якому вигляді, включаючи зменшення заборгованості платника податку за його зобов'язаннями перед бюджетом.

4. У разі імпорту товарів датою виникнення податкових зобов'язань є дата оформлення ввізної митної декларації з указаною в ній сумою податку, що підлягає сплаті. За імпорту робіт (послуг) датою виникнення податкових зобов'язань є дата списання коштів з розрахункового рахунка платника податку в оплату робіт (послуг) або дата оформлення документа, що підтверджує факт виконання робіт (послуг) нерезидентом.

Відтак можна дійти висновку, що між формуванням вхідного ПДВ (виникнення податкового кредиту) та його відшкодуванням минає час. Цей період є періодом іммобілізації оборотних коштів на сплату вхідного ПДВ. Чим він триваліший, тим більш тривалою є іммобілізація оборотних коштів, тобто негативний вплив на фінансовий стан підприємств (схема 2.2).

Час іммобілізації оборотних коштів підприємства - платника податку на сплату вхідного ПДВ залежить від часу списання коштів з його банківського рахунка за куплені товари (роботи, послуги) і часу надходження ПДВ від продажу продукції (робіт, послуг), тобто зарахування коштів від покупця, замовника на банківський рахунок платника податку, а також від часу отримання відшкодування з державного бюджету.

Час перерахування коштів для сплати вхідного ПДВ і час надходження ПДВ від продажу продукції (робіт, послуг) залежить від форм розрахунків, що застосовуються, умов купівлі товарів, напрямків продажу продукції, платоспроможності покупця.

Час іммобілізації оборотних коштів підприємства на сплату вхідного ПДВ також залежить від умов його відшкодування з бюджету (виплата компенсації з бюджету або залік у наступні платежі в бюджет). Впливає також тривалість податкового періоду.

Коли ПДВ, сплачений підприємством під час купівлі товарів (робіт, послуг), включається до складу витрат виробництва, реальне відшкодування вхідного ПДВ відбувається не після його віднесення на собівартість продукції (робіт, послуг), а тільки після реалізації цієї продукції. Отже, збільшується період іммобілізації оборотних коштів.

З метою скорочення заборгованості (недоїмки) платників податків дозволено зарахувати суму бюджетного відшкодування ПДВ у рахунок інших податків і зборів, що сплачуються відповідним платником податків до державного бюджету. Згідно із Законом про ПДВ використання суми бюджетного відшкодування було можливим лише в рахунок платежів за ПДВ. Така зміна може позитивно вплинути на фінансовий стан підприємств.

3.Недоліки та перспективи непрямого оподаткування в Україні.

Вплив непрямих податків на фінансову-господарську діяльність підприємств – суб’єктів господарювання є досить суттєвим, а водночас складним і недостатньо вивченим.

По-перше, як уже зазначалося вище, непрямі податки включаються в ціну реалізації споживачам товарів, робіт, послуг. Отже, на суму вказаних податків зростає ціна реалізації. За певних обставин це може негативно впливати на обсяги виробництва і реалізації продукції, призводити до зростання її залишків.

По-друге, сплата непрямих податків підприємствами в процесі здійснення господарської діяльності, а також до бюджету суттєво і негативно впливає на фінансовий стан суб’єктів господарювання.

У процесі господарської діяльності підприємства виробничої сфери закуповують для своїх потреб сировину, матеріали, обладнання, в ціну яких входять непрямі податки (в основному ПДВ). Отже, на суму непрямих податків зростають витрати підприємств, а значить і їх потреба у фінансових ресурсах (оборотних коштах, на фінансування капітальних вкладень).

Якщо сплачений у ціні придбаних матеріальних цінностей ПДВ підлягає відшкодуванню, то негативний вплив на діяльність підприємств проявлятиметься в іммобілізації коштів до їх відшкодування і залежатиме від суми іммобілізації коштів та тривалості періоду іммобілізації.

Якщо сплачений у ціні придбаних матеріальних цінностей ПДВ не відшкодовується, то на його суму зростають витрати на виробництво (собівартість продукції), а також витрати на фінансування капітальних вкладень.

Негативний вплив на діяльність підприємств, їх фінансовий стан проявляється при сплаті непрямих податків до бюджету, оскільки можлива іммобілізація оборотних коштів підприємств для сплати податків. Це обумовлено тим, що терміни сплати непрямих податків до бюджету встановлені за подією, яка відбулася першою: відвантаження товарів або надходження коштів за відвантажені (передані) товари на банківський рахунок платника податків. Якщо має місце затримка надходження коштів від покупців за відвантажену продукцію, платники непрямих податків сплачують їх зі своїх оборотних коштів.

У разі закупівлі товарів за імпортом сплата непрямих податків до бюджету здійснюється при їх розмитненні. Відшкодування (повернення) суб’єкту господарювання сплачених при розмитненні товару непрямих податків відбудеться після реалізації імпортованих товарів споживачами. Отже, іммобілізація оборотних коштів підприємства матиме місце протягом указаного періоду.

Вплив непрямих податків на фінансово-господарську діяльність суб’єктів підприємництва залежно від сфери їхньої діяльності виявляється по-різному. Тому є певні особливості впливу непрямих податків на діяльність підприємств виробничої сфери (з урахуванням галузі), тих, які ведуть торгово-посередницьку діяльність, і тих, що надають послуги (у тім числі фінансові).

Як і будь-яке явище, непрямі податки мають свої переваги й недоліки.

Серед переваг можна виділити:

– бюджетні: регулярність та великі суми надходжень до бюджету;

– економічні: стимулювання (стримування) деяких виробництв, регулювання процесу споживання;

– фіскально-технічні: для кінцевого споживача непрямі податки зручніші. Вони визначаються розміром споживання, не мають примусового характеру, не потребують накопичення значних сум, їх зручно сплачувати і територіально;

– психологічні: непрямий податок входить до ціни товару (послуги) і якщо платник і усвідомлює, що ціна підвищена через податок, він усе одно отримує натомість необхідний продукт;

– територіальні: споживання більш-менш рівномірне у територіальному розрізі, а тому непрямі податки знімають напруження у міжрегіональному розподілі доходів. Якщо ж доходи бюджету базуються на доходах підприємств, то внаслідок нерівномірності економічного розвитку постає проблема нерівноцінності дохідної бази різних бюджетів. Оскільки ніде у світі ще не вдалося досягти збалансованого розвитку усіх регіонів, то без застосування непрямих податків виникають труднощі і в збалансуванні місцевих бюджетів.

Таким чином, непрямі податки мають досить багато переваг, а тому використання їх цілком доцільне. Водночас непряме оподаткування має ряд суттєвих недоліків. Головним із них є те, що їх сплата не залежить від розміру доходів платників. Зважаючи на те, що рівень споживання має певний мінімум, питома вага цих податків у доходах громадян тим вища, чим нижчий рівень доходів.

Нині у бюджетах низки європейських країн непрямі податки мають досить високу питому вагу, про що свідчать дані таблиці 3.1.

Таблиця 3.1

Динаміка частки непрямих податків у податкових надходженнях європейських країн.

| Країни |

1965 |

1970 |

1975 |

1980 |

1985 |

1990 |

| Німеччина |

31,1 |

30,0 |

25,3 |

25,9 |

24,5 |

23,4 |

| Франція |

37,6 |

34,8 |

32,1 |

29,2 |

28,6 |

28,3 |

| Великобританія |

30,9 |

26,4 |

23,5 |

27,7 |

29,8 |

30,2 |

| Італія |

36,6 |

35,9 |

27,9 |

25,3 |

23,6 |

23,1 |

| Ірландія |

49,1 |

49,4 |

44,4 |

43,1 |

42,6 |

42,1 |

| Греція |

37,1 |

41,0 |

43,9 |

37,2 |

38,7 |

38,9 |

| Португалія |

39,9 |

41,0 |

36,4 |

43,4 |

41,0 |

40,0 |

Як переконує досвід багатьох європейських країн, непрямим податкам відводиться значне місце, а їхня структура характеризується найбільшою питомою вагою специфічних акцизів, тобто податків на окремі види (групи) товарів (послуг), і універсальних акцизів, якими обкладають валовий оборот комерційного підприємства. Найпоширенішою формою універсального акцизу є податок на додану вартість, який у загальній сумі непрямих податків становить близько 90% надходжень.

Однією з найважливіших і найвагоміших змін, що відбулися у структурі податків європейських країн, є зменшення відносної частки непрямих податків. Упродовж тривалого періоду питома вага двох найважливіших непрямих податків — специфічних і універсальних акцизів — у податкових доходах держав невпинно зменшувалася.

Таке становище пояснюється двома головними причинами . По-перше, у податкових надходженнях зростає частка податків на соціальне страхування; по-друге, розширюється податкова база для індивідуального прибуткового податку. У країнах із ринковою економікою практично вся наймана робоча сила сплачує ці податки, а тому вони стають масовими. Найбільша питома вага непрямих податків у малих країнах Західної Європи, де вони є основою оподаткування. Слід зазначити, що надходження непрямих податків в абсолютних сумах зростає внаслідок зростання споживання і збільшення обсягу товарообороту.

Практика непрямого оподаткування в Україні має ще коротку історію. Податок на додану вартість було запроваджено у 1992 році замість раніше чинних податку з обороту та податку зпродажу, справляння яких будувалося на системі планово-централізованих цін. Справляння ПДВ регламентувалося Декретом КМУ №14—92 від 26.12.92 р. "Про податок на добавлену вартість" та Інструкцією ГДПІУ №3 від 10.02.93 р. "Про порядок обчислення і сплати ПДВ". Акцизний збір також було запроваджено у 1992 році, який разом з ПДВ замінив податки з обороту і з продажу. Порядок обчислення і сплати акцизного збору регламентувався: Декретом КМУ " Про акцизний збір" № 18—92 від 26.12.92 р. та Інструкцією ГДПІУ № 24 від 22.06.93 р. Закони України "Про внесення змін до декретів КМУ "Про податок на добавлену вартість" та "Про акцизний збір" було запроваджено тільки 19.11.93 р.

Упровадження нових видів непрямих податків (ПДВ й акцизного збору) пов'язане з необхідністю забезпечення достатніх та стабільних доходів бюджету в умовах ринкової трансформації економіки і було економічно виправданим.

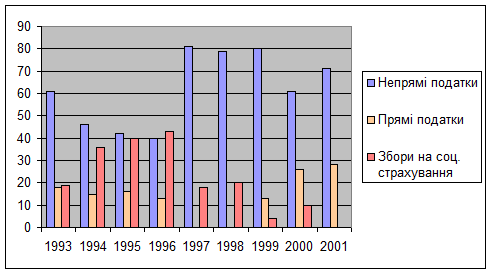

Питома вага непрямих податків та їхня динаміка у податкових надходженнях до зведеного бюджету України за кілька років свідчить про стабільність цього джерела доходів (див. таблицю 3.2 та діаграму 3.1.).

Таблиця 3.1

Динаміка обсягу податкових надходжень за 1993-2001 рр. у податкових надходженнях

| Рік |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

| Частка непрямих податків у податкових надходженнях |

61,64 |

47,38 |

44,60 |

40,03 |

82,27 |

78,52 |

79,76 |

63,7 |

71,65 |

Діаграма 3.1

Динаміка обсягу і структури податкових надходжень за 1993-2001 роки.

В Україні спостерігається тенденція до збільшення частки непрямих податків у загальних податкових доходах держави. Постійно, починаючи з 1993 року, у структурі податків в Україні переважали непрямі податки. У 1994—1996 роках їхня питома вага падала і в 1996 році становила 40,03% податкових доходів. Значні зміни відбулися у 1997 році, питома вага непрямих податків у податкових доходах державного бюджету становила 82,27%, у 1998-му - 78,52%, у 1999-му - 79,76%, у 2000-му - 63,7%, у 2001-му - 71,65%.

Таким чином, аналіз структури податкових надходжень дає змогу зробити висновок, що в умовах падіння реальних доходів підприємств, зростання кількості збиткових підприємств, недосконалості податкового законодавства, низького рівня доходів громадян, неможливо забезпечити переважання у структурі податкової системи прямих податків.

Отже, структура податкової системи України, в якій відносно велику роль відіграють непрямі податки, у цілому відповідає загальним закономірностям, які притаманні розвитку податкових систем. Зміни у цій структурі можливі лише за умови усунення причин, що їх зумовлюють, тобто зміни окремих параметрів соціально-економічної системи України.

На сучасному етапі розвитку пропонуються такі основні напрями удосконалення непрямого оподаткування в Україні.

1. Заходи щодо правильного вибору ставки податку на додану вартість, яка є надмірно високою (20%). Є підстави стверджувати, що в умовах ринкової трансформації економіки України максимальна ставка податку повинна бути на рівні 15%. Це зумовить розширення сукупного попиту та пожвавлення ділової активності, що збільшить податкові надходження до бюджету.

2. Особлива увага до перегляду пільг з непрямих податків, які забезпечують необгрунтований перерозподіл доходів між підприємствами і населенням, де формують вартісні пропорції у галузях економіки, порушують рівність умов у конкурентному середовищі.

3. Зниження ставок мита, виходячи з наявного рівня цін і середніх рівнів прибутку від зовнішньоекономічних операцій.

4. Виважені загальнодержавні заходи протекціоністського характеру з метою оптимізації регулювальної ролі акцизу, а саме: посилений контроль за виробництвом і імпортом підакцизних товарів, встановлення державної монополії на виготовлення окремих із них. підвищення відповідальності за ухилення від оподаткування[4]

.

Одним з найбільш суперечливих питань у оподаткуванні є податок на додану вартість, враховуючи його важливе місце у бюджеті. Існує декілька думок щодо цього податку – починаючи з механізму його дії, закінчуючи обґрунтуванням недоцільності його існування. Спробуємо виміряти усі “за” та “проти” податку на додану вартість.

Головними аргументами “за” ПДВ є:

- краще збалансовує національну податкову систему;

- нейтральний щодо трудомістких і капіталоємних виробництв, як рентабельних, так і збиткових підприємств, акціонерної і особистої форм власності, фінансування акціями чи облігаціями;

- найбільш ефективний і прийнятний спосіб збільшення бюджетних доходів;

- мінімально створює ділові рішення, не перешкоджає ефективному вирішенню ресурсів.

Щодо “проти”, то найпоширенішим запереченнями є:

- виявляє регресивний характер, послаблює загальну структуру прогресивного оподаткування;

- порушує справедливість, визначеність, звичність для платників існуючої податкової системи;

- не надає жодних переваг національному підприємству в міжнародній торгівлі та зовнішньоекономічних зв’язках;

- на загальнонаціональному рівні більш прийнятним є податок з роздрібного товарообороту, а не ПДВ.

Що ж до вирішення цих недоліків, існують різні теорії та пропозиції. Деякі автори пропонують ліквідувати ПДВ, не вводячи інших податків. Головними аргументами на користь цього висновку є:

- скасування ПДВ призведе до зниження цін;

- втрати бюджету можна поповнити за рахунок інших надходжень, наприклад приватизації;

- йти шляхом Європи, котра ввела ПДВ лише у 1968р[5]

.

Дійсно, з першим аргументом не можна не погодитися. Але зі зниженням цін одночасно значно знизяться і зарплата бюджетників. До того ж втрати за рахунок НДС (а це більше 10 млдр. грн..) у 2003р. можуть бути відновлені доходами від приватизації – велике питання, оскільки на 2002 р. заплановано надходження до бюджету від приватизації біля 6 млрд. грн. До того ж план не виконано на 100%. Більш того, деякі економісти вважають, що гроші від приватизації не мають йти на поповнення бюджету[6]

.

Пропонується також замінити ПДВ податком з обороту (податком з продажу). Така б заміна спростила би обчислення податку. Але тоді виникає проблема з тим, що в такому випадку буде обкладатися не лише жива праця, але й матеріальні втрати. В результаті за єдиної ставки оподаткування може опинитися, що податок за абсолютною величиною для матеріаломістких виробництв може перевищити додану вартість (зарплату та прибуток) підприємства, що є нонсенсом. Або ж, щоб запобігти цьому, знадобиться йти на значну диференціацію ставок оподаткування зі систематичним їх коригуванням.

Є варіант замінити НДС на додатковий податок на зарплату та прибуток. Це теоретично можливо шляхом збільшення ставок на зарплату та прибуток. У цьому випадку бюджет зберігає свої позиції, але виникають нові витрати на перехід від однієї системи оподаткування до іншої. Та зараз важко сказати без спеціальних досліджень, що таке технічне спрощення розрахунку податків буде економічно ефективним.

Пропозиція заміни ПДВ податком на дохід є кращим, особливо, враховуючи те, що дохід і додана вартість – поняття досить близькі. Але обчислення податку в цьому випадку було б набагато простішим, оскільки його розрахунок краще б застосовувався до існуючої системи бух обліку. Крім того, цей податок вже існував раніше и тому відновити попередню практику не так вже й важко. Але ефективність цієї заміни теж невідома[7]

.

Розглядається можливість зниження ставки ПДВ з 20 до 17%. Це приведе до зниження цін на товари (роботи, послуги) та збільшить платоспроможний попит на внутрішньому ринку, що сприятиме пожвавленню торгівлі, дасть можливість збільшити кількість обігових коштів суб’єктів господарювання, поліпшить їхній фінансовий стан, оскільки ці кошти залишаться в розпорядженні підприємців, що є необхідною умовою для їхнього розвитку, сприятиме розвитку виробництва і збільшенню бюджетних надходжень у подальші роки. Крім того, зменшення ставок оподаткування є одним із головних економічних методів у боротьбі з тіньовою економікою[8]

.

Деякі економісти рекомендують ліквідувати пільги по ПДВ, особливо 0-ставку на експорт, пояснюючи це тим, що експорт сировини є більш вигідним за поставки її на свої заводи.

Також існує пропозиція щодо вводу прогресивної шкали доданої вартості, яку слід розраховувати на 1 працюючого. Це дозволить вилучати частину надприбуток (котрий як правило не залежить від трудових зусиль колективів) в бюджет, зменшивши його напруженість, та вирівнювати умови господарювання. Або диференціація ставки податку за іншими показниками[9]

.

Можливе введення диференційної квоти оподаткування залежно від величини доданої вартості, яка формується відпускними цінами товаровиробника. Диференційні квоти виконуватимуть регулювальну і стимулюючу функції: регулювальна функція полягає у наданні окремим підприємствам низьких ставок оподаткування з метою прискореного розвитку тих чи інших виробництв; стимулююча функція стримуватиме необґрунтоване зростання цін, що встановлюються товаровиробниками (а також посередниками), особливо монополістами, оскільки за надприбутки доведеться (при диференційній шкалі) сплачувати до казни країни значно більше грошей. Якщо ж монополісти захочуть необмежено підвищувати ціни з метою “розчинити” платежі щодо ПДВ, то ринковий механізм обмежить це бажання. Адже на ринку є правило: тут завжди править попит. Якщо попит перевищує пропозицію, ціни зростають, якщо пропозиція попит – ціни знижуються[10]

.

Але, на жаль, не тільки ПДВ має певні недоліки та проблеми. Свідоме декларування товарів за зниженою митною вартістю суб'єктами зовнішньоекономічної діяльності, які здійснюють імпортні операції, є поширеним явищем і передусім має на меті мінімізацію податкових зобов'язань таких суб'єктів. А визначення митної вартості має безпосередній і визначальний вплив як на створення конкурентного середовища на національному ринку, так і на доходи державного бюджету від міжнародної торгівлі. Така значущість правильного визначення митної вартості зумовлена тим, що вона є базою для нарахування митних платежів.

Проте сплата податків не в повному обсязі — це лише частина проблеми. Маніпулюючи митною вартістю товарів, імпортери порушують умови чесної конкуренції на національному ринку і створюють дисбаланс між цінами на імпортну продукцію та на аналогічну продукцію національного походження (звичайно, не на користь останньої). У такий спосіб імпортери досягають панівного становища на певних ринках, ставлячи під загрозу функціонування національних виробників.

Ще однією причиною, яка зумовлює важливість правильного визначення митної вартості для досягнення цілей митно-тарифного регулювання, є те, що переважна більшість ставок митних тарифів розвинених країн адвалерні (встановлюються у відсотках до митної вартості товарів). У Митному тарифі України близько 84% ставок є адвалерними.

Проте митна вартість має вкрай важливе значення і для товарів, на які встановлено специфічні (встановлюються у твердому грошовому вираженні за одиницю товару) або змішані (поєднують у собі адвалерні й специфічні) ставки ввізного мита, і навіть на товари, які не підлягають оподаткуванню митом.

Це зумовлене тим, що базою для нарахування так званого вирівнювального прикордонного податку також є митна вартість товарів. Існування таких вирівнювальних податків продиктоване тим, що переважна більшість країн звільняє від непрямих податків свій експорт, а країни-імпортери стягують такий податок з імпортних товарів для встановлення цінового паритету із продукцією національного походження. В Україні таким вирівнювальним податком є податок на додану вартість. Ним оподатковуються імпортні операції, і базою для його нарахування знову ж таки є митна вартість імпортних товарів з урахуванням мита й акцизного збору (для підакцизних товарів).

Враховуючи, що маніпулювання із митною вартістю товарів дає змогу суб'єктам зовнішньоекономічної діяльності отримувати певні конкурентні переваги на національних товарних ринках і мінімізувати свої податкові зобов’язання, проблема правильності визначення митної вартості імпортних товарів є вкрай гострою й актуальною для митних органів багатьох країн, зокрема України.

Хотілося б також зупинитися на чинному в Україні порядку визначення митної вартості й можливих шляхах його удосконалення.

Відповідно до законодавства України, зокрема Закону України "Про Єдиний митний тариф", митна вартість товарів визначається як ціна, що фактично сплачена за товари або підлягає сплаті за них на момент перетину митного кордону України. До митної вартості також входять транспортні, комісійні Та брокерські витрати, плата за використання об'єктів інтелектуальної власності.

А ще при очевидній невідповідності заявленої митної вартості товарів інформації, яка міститься у базі даних цінової інформації митних органів, митна вартість визначається на підставі цін на ідентичні або подібні товари, що діють у провідних країнах-експортерах таких товарів.

Це має принципове значення, оскільки свідчить, що нормативно-правова база дає змогу митним органам виявляти й не допускати випадків суттєвого заниження митних вартостей.

Водночас новий Митний кодекс України, який набирає чинності з 01.01.2004 року, чітко регламентує методи визначення митної вартості. Шість методів, запропонованих цим кодексом, повністю уніфікують національні правила визначення митної вартості із загальноприйнятими світовими нормами, які застосовуються країнами — членами Світової організації торгівлі (стаття VІІ ГАТТ). Їхнє практичне застосування має звузити можливості для маніпулювання із митною вартістю.

Проте, враховуючи актуальність проблеми й економічну привабливість зловживань при декларуванні митної вартості, сподіватися на розв'язання проблеми лише за рахунок нового митного законодавства щодо визначення митної вартості не зовсім прагматично.

Незважаючи на те, що окреслена проблема постійно перебуває у центрі уваги державних органів, актуальність її залишається високою.

Порівняльний аналіз середньої митної вартості й цін реалізації на національному ринку цілої низки товарів свідчить про існування суттєвого диспаритету цін на однорідну продукцію, що передусім пов'язано зі свідомими зловживаннями з боку певних імпортерів при декларуванні митної вартості. А це вже прямо свідчить про неефективність заходів, які вживаються для розв'язання проблеми.

Для врегулювання питання є два шляхи, які мають доповнювати один одного і реалізовуватися паралельно, а саме адміністративний, пов'язаний зі створенням додаткових бюрократичних перешкод для імпортера при спробі занизити митну вартість, і схема, яка дасть змогу знизити привабливість маніпулювання із митними вартостями для суб'єктів зовнішньоекономічної діяльності.

До першого, адміністративного методу посилення контролю за визначенням митної вартості товарів можна віднести розроблення і втілення механізму розподілу повноважень щодо контролю митної вартості імпортованих товарів між митними органами залежно від ціни за одиницю товару. В основу такої схеми можна покласти формулу, відповідно до якої повноваження з митного оформлення продукції передаються до митного органу вищого рівня у разі декларування товару за ціною, нижчою від визначеного рівня.

Другий метод може передбачати використання Державною податковою адміністрацією інформації Державної митної служби про митну вартість імпортованих товарів при визначенні податкових зобов'язань за внутрішніми податками суб'єктів господарської діяльності, які здійснюють імпортні операції.

Реалізація саме такої схеми дасть змогу знизити привабливість маніпулювання із митними вартостями для суб'єктів зовнішньоекономічної діяльності, оскільки при її функціонуванні суттєво знизиться економічна доцільність недостовірного декларування митної вартості через високий рівень ризику виявлення таких маніпулювань під час реанімації імпортної продукції на внутрішньому ринку.

Враховуючи, що така схема спрямована на усунення передумов, які роблять заниження митної вартості привабливим для суб'єктів зовнішньоекономічної діяльності, вона безумовно повинна мати пріоритет перед адміністративними заходами контролю.

Загалом же обидві пропозиції мають концептуальний характер і потребують летального опрацювання.

Що ж стосується акцизного збору, то найбільш негативний вплив на фінансовий стан суб'єктів господарювання справляє сплата акцизного збору на імпортовані товари. Суб'єкти господарювання зобов'язані сплатити акцизний збір під час "розмитнення" товару, а за алкогольні та тютюнові вироби - під час придбання марок акцизного збору за рахунок своїх оборотних коштів.

Відшкодування цих коштів відбудеться тільки після реалізації товарів. Отже, має місце іммобілізація оборотних коштів суб'єктів господарювання на сплату акцизного збору. Період іммобілізації залежить від часу між сплатою акцизного збору і реалізацією товарів, що імпортуються. Слід звернути увагу, що в разі імпорту підакцизних товарів не дозволяється використовувати векселі для розрахунків з бюджетом (крім імпорту паливно-мастильних матеріалів). Відтак немає можливості відстрочування сплати акцизного збору. Імпортерам підакцизних товарів не дозволяється користуватись векселями і для сплати податку на додану вартість (крім імпорту бензину).

У підприємств, що виробляють і реалізують підакцизні товари, також може мати місце іммобілізація оборотних коштів на сплату акцизного збору. Це пояснюється тим, що оподаткований оборот, який ураховується для обчислення акцизного збору, визначається за фактом відвантаження підакцизних товарів. Коли станеться затримка в оплаті відвантаженої продукції, може мати місце іммобілізація оборотних коштів на сплату збору. Така ситуація частіше трапляється за щоденної та подекадної сплати податку.

Якщо оплата покупцями підакцизних товарів здійснюється авансом або одночасно з відвантаженням продукції постачальником, іммобілізації оборотних коштів у постачальника на сплату акцизного збору може і не статися. Більше того, за подекадної та місячної сплати податку постачальник певний час використовуватиме у власному обороті частину акцизного збору, що підлягає перерахуванню в бюджет.

Негативний вплив на фінансово-господарську діяльність підприємств податку "акцизний збір" (як і інших непрямих податків) матиме місце тоді, коли встановлення або підвищення ставок податку супроводжується підвищенням цін, обмежує обсяг виробництва і реалізації товарів, призводить до нагромадження нереалізованих товарів. Що ми і спостерігаємо.

Деякі спеціалісти пропонують вийти з цієї проблеми шляхом запровадження змішаної системи оподаткування, за якої паралельно з існуючою специфічною ставкою буде існувати адвалерна частина при обов’язковому фіксуванні роздрібної ціни. Причому доручити її адміністрування податковій адміністрації з подальшим переказом відрахувань до Пенсійного фонду. Цим заходом вдалося б зберегти виробництво, наповнити бюджет та й частково вирівняти податкове навантаження. Хоча в цьому випадку будуть проблеми зі складним механізмом адміністрування змішаного акцизу та правильним визначенням максимальних роздрібних цін.

Взагалі, механізм стягування непрямих податків та навіть його доцільність є одним з найсуперечливіших питань у оподаткуванні. А враховуючи його значущість у податкових доходах бюджету, вирішення усіх проблем та удосконалення непрямого оподаткування є одним з найголовніших завдань сьогодення.

Висновок.

Підсумовуючи вищевикладений матеріал, можна зробити висновок, що розвиток системи оподаткування здійснюється як оптимальне співвідношення прямих і непрямих податків залежно від економічних умов розвитку кожної держави. В Україні спостерігається тенденція до збільшення частки непрямих податків у загальних податкових доходах держави.

Непрямі податки - податки на товари і послуги, що встановлюються як надбавка до цін на товари або тарифи на послуги і не залежать від доходів платників податків. Податок входить до ціни на стадії реалізації.

Об’єктом оподаткування є витрати на споживання товарів і послуг. Але слід зазначити, що історичний розвиток форм непрямих податків, а саме універсальних акцизів – податку на додану вартість, при перенесенні їх стягнення зі сфери реалізації у сферу виробництва мають багато ознак прямого оподаткування – обсяг обороту чи додану вартість.

Стягнення непрямих податків відбувається за тарифами. Джерелом їхньої сплати є дохід.

Реальними платниками непрямих податків є покупці (споживачі) товарів, робіт послуг, у ціну яких можуть входити вказані податки. Отже, платниками можуть бути: фізичні особи (населення); юридичні особи; фізичні особи - суб’єкти господарської діяльності; організації, установи, що не є суб’єктами господарювання. При цьому сплату непрямих податків до бюджету здійснюють суб’єкти господарювання.

В Україні використовуються три види непрямих податків: акцизний збір (специфічний акциз), податок на додану вартість (універсальний акциз) ті мито.

Мито – це податок на товари та інші предмети, які переміщуються через митний кордон України.

Акцизний збір - це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни цих товарів (продукції).

Непрямі податки виконують в основному фіскальну функцію. Вони забезпечують формування доходів бюджету держави.

Податок на додану вартість, що включається в ціну, визначається у відсотках до обороту, що включає митну вартість придбаних товарів, ввізне мито, акцизний збір (якщо це підакцизний товар). Для обчислення ПДВ щодо імпорту в оподаткований оборот не включається оплата митних послуг.

Мито встановлюється у твердих ставках з одиниці товарів, що імпортуються, або у відсотках до митної вартості товарів, що переміщуються через митний кордон.

Акцизний збір обчислюється у твердих сумах з одиниці реалізованого товару або за ставками у відсотках до обороту з продажу товарів.

Непряме оподаткування ,як і будь-яке явище, має свої переваги та недоліки. Існує багато точок зору щодо цього виду податків, вивчення яких у поєднанні з використанням досвіду інших країн, дасть змогу побудувати в Україні ефективну та збалансовану податкову систему.

Список використаної літератури.

1. Закон України “Про податок на додану вартість” від 03.04.1997р.

2. Закон України “Про єдиний митний тариф” від 05.02.1992р.

3. Декрет Кабінету міністрів України “Про акцизний збір” від 26.12.1992р.

4. Поддєрьогін А. М. Фінанси підприємств. Підручник. – К.: КНЕУ, 2002.

5. Єпіфанов А. О., Сало І. В., Д’яконова І. І. Бюджет і фінансова політика України. – 2-ге вид. – К.: Наукова думка, 1999.

6. Опарін В. М. Фінанси (Загальна теорія): Навч. посібник. – 2-ге вид., доп. і перероб. – К.: КНЕУ, 2001.

7. Павленко Є. Акцизный сбор. Приложение к газете «Налоги и бухгалтерский учёт» №7 (85), липень, 2003р.

8. Чередниченко О. М., “Непряме оподаткування у податковій системі України”// “Фінанси України” №11, 2003р., с. 101-104.

9. Шафран В. С. “НДС – проблемы инвестиций и налоговой политики” //”Фондовый рынок” №17, 2002, с. 14 – 18.

10. Верба Ф. О. “Визначення вартості товарів для митно-тарифного регулювання” // “Фінанси України” №8, 2003, с. 45-49.

11. Архангельський Ю. С., Мотиченко Ю. Є. ”НДС – за и против”// ”Фондовый рынок” №45, 2002, с. 22-24

12. Піхоцький В. Ф. “Реформування податкової системи України – вимога сьогодення”// “Фінанси України” №9, 2003, с. 84

13. Мартинюк П. С., Собкова Т. Я., Ступницький А. М. “Фінансовий механізм податку на додану вартість”// ”Фінанси України” №9, 2002, с.49.

14. “Фінанси України”, №5, 2003р.

15. Даниленко М. «Просто блеск» // «Бизнес» №26 (545), 30.06.2003р., с. 44

16. Шейко М., Мойсеєнкові Я., Дарпінянц В. “Акциз на шкоду” // "Контракти" № 46, 17.11.2003р.

17. Соколов В. “Акциз по-новому” // “Дебет-кредит” № 26/2003, с. 9.