ГОУ Брянский государственный университет им. И.Г. петровского

Кафедра Финансы и кредит

ЛЕКЦИИ

Долгосрочная финансовая политика предприятия

Брянск – 2009

СОДЕРЖАНИЕ

Тема 1. Сущность и классификация долгосрочной финансовой политики предприятия

Тема 2. Финансовое планирование и прогнозирование

Тема 3. Формирование и использование финансовых ресурсов коммерческих организаций

Тема 4. Инвестиционная политика и стратегия предприятия

Тема 5. Цена (стоимость) и структура капитала фирмы

Тема 6. Дивидендная политика предприятия

Тесты по дисциплине

Важное значение в условиях рынка для предприятия имеет финансовый менеджмент. ФМ – процесс управления денежным оборотом, формированием финансовых ресурсов организации.

Его задачами является

• планирование и прогнозирование финансовой стороны деятельности предприятия;

• принятие обоснованных решений по инвестированию средств; •

• координация финансовой деятельности всех подразделений;

• проведение операций на финансовом рынке с целью мобилизации финансовых ресурсов.

Понятие "финансовый менеджмент», или "управление финансами' сливает воедино 2 категории - 'финансы" и "управление'.

Финансы – это система денежных отношений, выражающихся в образовании доходов (денежных фондов, ресурсов), осуществлении расходов (распределении и перераспределении фондов, ресурсов), контроле эффективности названных процессов.

Управление – процесс выработки и осуществления управляющих воздействий субъектом управления.

Управляющее воздействие – воздействие на объект управления, направленное на достижение поставленной цели управления. Выработка управляющих воздействий включает сбор, обработку, передачу необходимой информации, принятие решений.

Система управления представляет собой замкнутый процесс (рис. 1).

Рис. 1. Процесс управления (стандарт менеджмента)

Управление финансами предприятия - это деятельность, связанная с проведением общей финансовой политики предприятия, направленная на сбалансированность всех его финансовых отношений.

Управление финансами на предприятиях осуществляют финансовые отделы и службы предприятий.

Специфика корпоративного управления состоит в том, что объектом управления является совокупность независимых друг от друга предприятий, которые взаимодействуют между собой.

Реклама

Цели объединения предприятий в корпорации:

| Финансовые цели |

Стратегические цели |

| Рост доходов |

Увеличение рыночной доли |

| Рост дивидендов |

Повышение качества товаров |

| Увеличение доходов на инвестированный капитал |

Более низкие издержки по сравнению с конкурентами |

| Повышение кредитного и облигационного рейтингов |

Расширение ассортимента продуктов и повышение их привлекательности |

| Рост потоков наличности |

Укрепление репутации перед потребителями |

| Повышение курсов акций |

Повышение уровня (качества) обслуживания |

| Улучшение и оптимизация структуры источников доходов |

Расширение применения инноваций |

| Укрепление конкурентных позиций на международном уровне |

Первоначально финансовым директором назывался «переименованный» главный бухгалтер. Он выполнял в основном бухгалтерские функции: вел учет, контактировал с налоговыми органами и т. п. За последние годы требования к финансовым директорам существенно увеличились, а его роль в организации возросла.

Финансовый директор – это второе лицо компании после генерального директора. Он занимается стратегическим планированием, управляет информационными системами, контролирует затраты и составление отчетности. Также он участвует в налоговом планировании, в том числе оптимизирует налогообложение, и налаживает внутренний контроль в компании.

Для того чтобы система финансового учета и контроля работала, финансовые директора занимаются вопросами персонала. Они определяют не только ключевых сотрудников, но и составляют план по их замещению. Чтобы, если кто-либо из них решит уволиться, это не было катастрофой для предприятия. Кроме того, финансовый директор выполняет публичную функцию, то есть выступает от имени компании, дает интервью и комментарии для СМИ.

Финансовая политика предприятия – это совокупность методов управления финансовыми ресурсами предприятия, направленных на формирование, рациональное и эффективное использование финансовых ресурсов.

Финансовая политика предприятия - Система принципов и методов предприятия в целях формирования финансовых ресурсов и их эффективного использования для достижения стратегических и тактических целей.

Цель финансовой политики - построение эффективной системы управления финансами предприятия.

Целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности.

Финансовая политика предприятия – это целенаправленное использование финансов для достижения стратегических и тактических задач, например:

· усиления позиций производителя на рынке товаров;

· достижения приемлемого объема продаж, прибыли и доходности (рентабельности) активов;

· увеличения собственного капитала;

· сохранения платежеспособности и ликвидности баланса.

Указанные задачи индивидуальны для каждого хозяйствующего субъекта, так как предприятия могут иметь различные интересы в вопросах формирования и использования прибыли, выплаты дивидендов, регулирования затрат производства, увеличения имущества и объемов продаж (выручки от реализации).

Реклама

Содержание финансовой политики многогранно и включает следующие важные аспекты:

- разработку оптимальной концепции управления финансами предприятия, обеспечивающей сочетание высокой доходности и низкого предпринимательского риска;

- определение основных направлений использования финансовых ресурсов на текущий период (месяц, квартал) и на перспективу (год и более длительный срок) с учетом планов производственной и коммерческой деятельности, состояния и прогнозов макроэкономической конъюнктуры (налогообложения, учетной банковской процентной ставки, норм амортизационных отчислений по основным фондам и др.);

- практическое достижение поставленных целей (финансовый анализ и контроль, выбор способов финансирования предприятия, оценка инвестиционных проектов и т. д.).

Разработка финансовой политики предприятия осуществляется на основе Методических рекомендаций по разработке финансовой политике предприятия, утвержденных приказом Министерства экономики Российской Федерации от 1 октября 1997 г. № 118. Согласно этому документу к основным направлениям разработки финансовой политики предприятия относятся:

1) анализ финансово-экономического состояния;

2) разработка учетной политики;

3) управление оборотным капиталом;

4) управление текущими затратами предприятия;

5) инвестиционная политика;

6) дивидендная политика организации;

7) оперативное управление финансами (бюджетирование).

Основные составляющие финансовой политики

1. Анализ финансово-экономического состояния предприятия (перспективный, оперативный, стратегический, ретроспективный)

2. Разработка краткосрочной финансовой политики (ценовой, учетной, включая оперативное налоговое планирование, политика издержек, политики управления оборотными средствами предприятия в том числе дебиторской и кредиторской задолженностями, а так же краткосрочное финансовое планирование и бюджетирование)

3. Разработка долгосрочной финансовой политики (долгосрочной налоговой, дивидендной, инвестиционной политики и политики в области управления капиталом предприятия, включая его стоимостью, а так же долгосрочное финансовое планирование и прогнозирование).

А)

Анализ финансово- экономического состояния предприятия

Значение анализа финансово-экономического состояния предприятия трудно переоценить, так как именно он является базой, на которой строится разработка финансовой политики предприятия. Основными компонентами финансово-экономического анализа деятельности предприятия являются: горизонтальный, вертикальный, трендовый анализы; анализ бухгалтерской отчетности; расчет финансовых коэффициентов.

Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, представленных в бухгалтерской отчетности. Горизонтальный анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов. Вертикальный анализ проводится в целях выявления удельного веса отдельных статей отчетности в итоговом показателе и последующего сравнения результата с данными предыдущего периода. Трендовый основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года. При проведении анализа следует учитывать различные факторы, такие, как эффективность применения методов планирования, достоверность бухгалтерской отчетности, использование различных методов учета (учетной политики), уровень диверсификации деятельности других предприятий, статичность используемых коэффициентов.

Переход предприятия к управлению финансами на основе анализа финансово-экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиск путей их достижения помогает предприятию устоять.

Б) Ценовая политика (Блок управления ценами – это краткосрочная финансовая политика.)

Финансовая политика определяется предприятием в зависимости от избранной стратегии и тактики ценообразования.

В России ценовая политика разрабатывалась на основе метода полных издержек.

Но предприятиям иногда выгодно определение цены ниже себестоимости: прибыль получается исключительно за счет увеличения объема продаж.

В) Учетная и налоговая политика

Учетная политика - выбор совокупности способов ведения бухучета (влияние на величину статей баланса, на структуру капитала, на величину затрат).

Налоговая политика - различные возможности для маневра в формировании конкретной финансовой политики ограничены налоговым учетом.

Так, налоговое законодательство сокращает варианты использования метода ускоренной амортизации.

Для успешной реализации финансовой политики недостаточно ориентироваться только на налоговый учет.

Но грамотно разработанная налоговая политика должна быть включена в систему (блок) принятия управленческих решений.

Г) Политика управления активами:

-Политика формирования активов:

-Создание нового предприятия:

- Формирование стартового капитала

- Определение оптимальной скорости оборота активов

- Определение эффективного уровня ликвидности активов

-Расширение (реконструкция, модернизация) предприятия:

- Поиск дополнительных средств, связанных со стратегическими задачами развития фирмы

- Возможность формирования инвестиционных ресурсов в соответствии со стратегическими задачами развития предприятия

- Формирование новых структурных единиц предприятия:

- Анализ целесообразности принятия конкретного решения - оценка покупки нового бизнеса и обращение к заемному финансированию.

-Политика управления необоротными активами

-Политика управления оборотными активами

Д) Политика управления капиталом:

-Политика формирования оптимальной структуры капитала

-Политика управления собственным капиталом

-Политика управления заемным капиталом.

Е) Политика управления инвестициями

-Политика управления реальными инвестициями (капитальные затраты предприятия)

-Политика управления финансовыми инвестициями:

- Инновационная деятельность фирмы

- Денежные инструменты инвестирования.

Ж) Политика управления финансовыми рисками фирмы

- Выявление риска;

- Определение величины угрозы

- Выбор метода управления риском

- Применение метода

Долгосрочная финансовая политика обеспечивает взаимодействие финансовой стратегии и тактики. Предприятия с разработанной долгосрочной финансовой политикой оказываются лучше подготовленными к работе на конкурентном рынке и являются более финансово-устойчивыми. Вопрос формирования долгосрочной финансовой политики предприятия актуален для всех предприятий, независимо от организационно-правовой формы и отраслевой принадлежности.

Долгосрочная финансовая политика включает:

- инвестиционную политику;

- политику в области долгосрочных источников финансирования;

- дивидендную политика;

- политику в области управления капиталом и стоимостью фирмы;

- стратегическое налоговое планирование.

Долгосрочная финансовая политика включает также вопросы, связанные с прогнозированием и регулированием финансовых процессов стратегического характера.

В зависимости от характера поставленных задач и длительности периода финансовая политика

предприятия подразделяется на финансовую стратегию и финансовую тактику. Финансовая стратегия и тактика тесно связаны между собой.

Финансовая

стратегия

ориентирована на длительный период развития и предусматривает решение крупномасштабных задач. Следовательно, именно в финансовой стратегии и находит выражение долгосрочная финансовая политика предприятия.

На уровне предприятия разработка финансовой стратегии является важнейшей функцией финансового менеджмента

Финансовая

тактика

- система конкретных мер и мероприятий, разработанных на предприятии с целью достижения его стратегических финансовых целей. Финансовая

тактика

направлена на решение задач конкретного этапа развития предприятия и связана с изменением форм и методов организации финансовых отношений исходя из его текущих потребностей.

Финансовая тактика – определяет способы и пути решения локальных задач конкретного этапа развития предприятия путем своевременного изменения финансовых связей, перераспределения денежных ресурсов между отдельными видами расходов.

Долгосрочная финансовая политика предприятия выражается в финансовой стратегии, а она в свою очередь входит в состав общей стратегии развития

. Цели общей стратегии развития предприятия и должна достигать долгосрочная финансовая политика.

Стратегическими задачами финансовой политики являются:

- максимизация прибыли;

- оптимизация структуры капитала и поддержка финансовой устойчивости предприятия;

- достижение «информационной прозрачности» предприятия для собственников (участников, учредителей), инвесторов и кредиторов;

- обеспечение инвестиционной привлекательности предприятия;

- использование рыночных механизмов привлечения денежных ресурсов (эмиссии корпоративных ценных бумаг);

- эффективное управление финансами (финансовый менеджмент) на основе диагностики финансового состояния, выбора стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения.

Долгосрочные финансовые решения означают:

•сохранение финансовой устойчивости, платежеспособности,

•достижение стабильного положения на рынке.

При разработке эффективной системы управления финансами постоянно возникает проблема гармонизации таких противоречивых целей, как развитие предприятия и поддержание достаточно высокой ликвидности и платежеспособности.

2. Финансовая стратегия

В основе современной концепции стратегического управления — теория конкурентной стратегии и конкурентного преимущества, разработанная ученым из США М. Портером в 80-х гг. XX в. Экономическую стратегию автор трактует как обобщенный план управления, ориентированный на достижение целей компании путем определения и реализации долгосрочных конкурентных преимуществ.

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии корпорации и достижение ее целей.

Финансовая стратегия – финансовый курс, рассчитанный на долговременную перспективу и предполагающий решение крупномасштабных задач развития предприятия.

В процессе ее разработки прогнозируют основные тенденции развития финансов, формируют концепцию их использования, намечают принципы финансовых отношений с государством (налоговую политику) и партнерами. Стратегия предполагает выбор альтернативных путей развития предприятия. При этом используют прогнозы, опыт и интуицию специалистов для мобилизации финансовых ресурсов на достижение поставленных целей. С позиции стратегии формулируют конкретные цели и задачи производственной и финансовой деятельности и принимают оперативные управленческие решения.

Однако выбор той или иной стратегии не гарантирует еще получение прогнозируемого эффекта (дохода) из-за влияния внешних факторов и, в частности, состояние финансового рынка, налоговой и денежно-кредитной политики государств.

Если финансовая стратегия относительно стабильна, финансовая тактика должна отличаться гибкостью, обеспечивая быстрое реагирование на изменение рыночной конъюнктуры (спроса и предложение на ресурсы, товары и услуги). Стратегический и тактический аспекты финансовой политики тесно взаимосвязаны: правильный выбор стратегии создает благоприятные возможности для решения тактических задач.

Финансовая стратегия — это долговременный курс финансовой политики, рассчитанный на перспективу и предполагающий решение крупномасштабных задач организации.

Финансовая стратегия — это генеральный план действий предприятия, охватывающий формирование финансов и их планирование для обеспечения финансовой стабильности предприятия.

Финансовая стратегия

-система долгосрочных сбалансированных целей финансовой деятельности фирмы

-подчинена общей стратегии фирмы

-нацелена на рост рыночной стоимости предприятия.

Финансовая стратегия включает

в себя следующее:

·планирование, учет, анализ и контроль финансового состояния;

·оптимизацию основных и оборотных средств; распределение прибыли.

Обеспечение долговременного развития предприятия в интересах его собственников (акционеров) предполагает:

* формирование оптимальной величины уставного капитала;

* привлечение дополнительных источников финансирования с рынка капитала (в форме кредитов и займов);

* аккумуляцию денежных фондов, образуемых в составе выручки от реализации продукции (работ, услуг);

* формирование нераспределенной прибыли, направляемой на капиталовложения;

* привлечение специальных целевых средств;

* учет и контроль формирования капитала, доходов и денежных фондов.

Важнейшие направления разработки финансовой стратегии предприятия следующие:

· анализ и оценка финансово-экономического состояния;

· определение ценовой политики;

· разработка учетной и налоговой политики;

· формирование кредитной политики;

· управление основным капиталом и выбор метода амортизации;

· управление оборотным капиталом и кредиторской задолженностью;

· управление текущими издержками, сбытом продукции и прибылью;

· выбор дивидендной и инвестиционной политики;

· оценка достижений корпорации и ее рыночной стоимости (цены).

Цели финансовой стратегии должны подчиняться общей стратегии экономического развития и направляться на максимизацию прибыли и рыночной стоимости предприятия.

Стратегия экономического развития — это совокупность главных целей и основных средств их достижения.

Главной задачей финансовой стратегии является достижение полной самоокупаемости и независимости предприятия,

В рамках финансовой деятельности любого хозяйствующего субъекта[1]

непременно возникают две равнозначные задачи:

1. Задача привлечения ресурсов для осуществления хозяйственной деятельности.

2. Задача распределения полученных ресурсов (инвестирования).

Задачи финансовой стратегии:

·определение способов успешного использования финансовых возможностей;

·определение перспективных финансовых взаимоотношений предприятия с третьими лицами

·финансовое обеспечение операционной и инвестиционной деятельности;

·изучение экономических и финансовых возможностей вероятных конкурентов, разработка и осуществление мероприятий по обеспечению финансовой стойкости.

Финансовая стратегия строится на определенных принципах организации и включает в себя следующее:

·текущее и перспективное финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования;

·централизацию финансовых ресурсов, обеспечивающую маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности;

·формирование финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной конъюнктуры;

·безусловное выполнение финансовых обязательств перед партнерами;

·разработку учетно-финансовой и амортизационной политики предприятия;

·организацию и ведение финансового учета предприятия и сегментов деятельности на основе действующих стандартов;

·составление финансовой отчетности по предприятию и сегментам деятельности в соответствии с действующими нормами и правилами с соблюдением требований стандартов;

·финансовый анализ деятельности предприятия и его сегментов (приоритетных хозяйственных и географических сегментов, прочих сегментов в составе нераспределенных статей);

·финансовый контроль деятельности предприятия и всех его сегментов.

Охватывая все формы финансовой деятельности предприятия, а именно: оптимизацию основных и оборотных средств, формирование и распределение прибыли, денежные расчеты и инвестиционную политику, финансовая стратегия исследует объективные экономические закономерности рыночных отношений, разрабатывает формы и способы выживания и развития при новых условиях.

На основании финансовой стратегии определяется финансовая политика предприятия по следующим основным направлениям

финансовой деятельности:

·налоговая политика;

·ценовая политика;

·амортизационная политика;

·дивидендная политика;

·инвестиционная политика,

·управление капиталом и стоимостью фирмы.

Поскольку корпорация представляет собой совокупность подразделений предприятия, представляется целесообразным структурировать подразделения корпорации по целям и задачам, выполняемым ими в рамках группы.

На основании такого распределения функций разработка финансовой стратегии основывается на совокупности финансовых функций подразделений корпорации.

Финансовая стратегия предприятия обеспечивает:

·формирование и эффективное использование финансовых ресурсов;

·выявление наиболее эффективных направлений инвестирования и сосредоточение финансовых ресурсов на этих направлениях;

·соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

·определение главной угрозы со стороны конкурентов, правильный выбор направлений финансовых действий и маневрирование для достижения преимущества над конкурентами;

·создание и подготовку стратегических резервов;

·ранжирование и поэтапное достижение целей.

Формирование и реализация финансовой стратегии как основы финансового планирования предприятия базируются на использовании инструментов:

·финансового управления — финансовый анализ, бюджетирование, финансовый контроль;

·рынка финансовых услуг — факторинг, страхование, лизинг.

Разработка финансовой стратегии — это часть общей стратегии экономического развития, в силу чего она должна согласовываться с ее целями и направлениями.

В свою очередь, финансовая стратегия оказывает существенное влияние на общую экономическую стратегию предприятия, поскольку изменение ситуации на макроуровне и на финансовом рынке является причиной корректирования не только финансовой, но и общей стратегии развития предприятия.

Этапы формирования ФС фирмы:

1.Определение общего периода формирования ФС

2. Исследование факторов внешней финансовой среды и конъюнктуры финансовых рынков, влияющих на рыночное положение фирмы

3.Формирование стратегических целей деятельности предприятия

4. Конкретизация целевых показателей по периодам реализации

5. Разработка финансовой политики (как формы реализации ФС) по отдельным аспектам деятельности предприятия

6. Разработка системы организационно-экономических мероприятий по обеспечению и реализации ФС

7. Оценка эффективности ФС

Разработки стратегии включает осуществление нескольких этапов:

1. Оценка долгосрочных перспектив.

2. Прогноз развития.

3. Осознание цели.

4. Анализ сильных и слабых сторон.

5. Обобщение стратегических альтернатив.

6. Разработка критериев оптимизации.

7. Выбор оптимальной стратегии.

8. Планирование мероприятий.

После выработки общей финансовой стратегии корпорации специальные подразделения в соответствии со стратегией корпорации, а также в соответствии с состоянием финансового рынка разрабатывают инвестиционную и кредитную стратегии корпорации. Такой подход позволяет, с одной стороны, "директировать" деятельность подразделений, то есть направить различные аспекты деятельности корпорации в единое русло (директрису или вектор) в соответствии с миссией корпорации, а с другой стороны, гибкая и продуманная финансовая стратегия позволяет высшему менеджменту корпорации планировать развитие прочих направлений деятельности.

Типы финансовой стратегии:

1.Выживание

2.Планирование оздоровления неплатежеспособного предприятия

3.Стабилизация финансово-экономического состояния предприятия

4.Рост объема продаж

5.Экспансионизм

6.Глобализация деятельности фирмы

В процессе разработки стратегии прогнозируют основные тенденции развития финансов, формируют концепцию их использования, намечают принципы организации финансовых отношений с государством (налоговая политика) и партнерами (поставщиками, покупателями, инвесторами, кредиторами, страховщиками и пр.).

Внутри корпоративных финансовых инструментов реализации стратегию развития обеспечивают методы финансового планирования и управления предприятием:

«гибкого бюджета»,

процента от продаж,

анализа безубыточности,

управления расходами, а также

ситуационные планы.

Метод «гибкого бюджета» предусматривает определение капитальных затрат по проектам программы развития не в виде фиксированных сумм, а в виде нормативов расходов, используемых как базу определения показателей деятельности предприятия.

Метод процента от продаж используется для получения по каждому элементу прогнозируемого бюджета и уровня прибыли с запланированных объемов продаж. В качестве отправных процентных отношений выбираются отношения, которые имеют место в текущей деятельности, полученные по ретроспективным или прогнозным данным.

Метод безубыточности (break-even-point) — метод анализа точки разрыва — разрешает:

·определить объемы производства и продажи, которые удовлетворяют условиям безубыточности;

·получить информацию для определения размера прибыли, обеспечивать гибкость долгосрочных финансовых планов за счет возможностей вариации расходов, цен, объемов продажи.

Метод управления расходами, в основе которого лежат три принципа: полуфабрикатный метод учета расходов, системно-составляющая деятельность главного экономического управления предприятием и использование мотивационных установок отдельных производств (сегментов деятельности), которые выделены в самостоятельные центры ответственности. Данный метод эффективно используется для уже постоянной номенклатуры предприятия и может распространяться на управление расходами по крупным контрактам. Каждый центр ответственности может принимать участие в одном или нескольких контрактах предприятия.

В современных условиях наиболее эффективной стратегией развития для крупных предприятий является стратегия диверсификации. Суть ее в том, что деятельность разнообразных подразделений предприятия организуется в разных областях, что усиливает его конкурентные позиции. Предприятия, особенно работающие в стратегически важных для экономики страны областях, должны формировать собственные финансовые механизмы и инструменты, исходя из особенностей как каждого контракта, так и конкретных условий рыночной среды: законодательной базы, конъюнктуры рынка и других факторов. Качественно разработанные и реализованные механизмы финансовой стратегии, как правило, обеспечивают синергетический эффект: сформированные в результате льготы и преференции для предприятия ведут, в конечном счете, к более крупному суммарному результату для экономики государства в целом (платежи в бюджет на всех уровнях, занятость работников предприятия, развитие потенциала предприятия).

Финансовая стратегия является одним из пяти функциональных элементов стратегического управления коммерческим предприятием (производство, маркетинг, инновации, кадры и финансы).

Сбалансированная система показателей (BalancedScoreCard, BSC) - ССП

В 1992-1996 гг. профессор Гарвардской школы бизнеса Роберт Каплан и консультант по управлению Дэвид Нортон предложили методику в виде сбалансированной системы показателей деятельности предприятия (ССП).

Задача методики ССП – трансформация инициатив компании в четкую и всем понятную систему показателей.

ССП включает 4 группы (блока, направления) показателей:

1.Финансы – экономика.

2.Рынок – клиенты - маркетинг.

3.Бизнес–процессы - производство.

4.Перспективы развития (инфраструктура – персонал) - инновации.

Все показатели ССП через цепь причинно-следственных связей должны быть согласованы с финансовыми целями.

1. Реализуя любые стратегические цели, фирме необходимо, прежде всего, разрабатывать финансовые показатели. Чаще всего в основе - показатель рентабельности собственного капитала или рентабельность активов.

2. Определяется рыночная стратегия компании – перспективы взаимоотношений с клиентами, которые позволят обеспечить достижение запланированных финансовых целей. Выход на рынки связан с разработкой конкретной ценовой стратегии.

3. Прорабатываются составляющие бизнес-процессов. Определяется, какие бизнес-процессы необходимы для реализации данной ценовой стратегии и в более широком плане – для реализации рыночной стратегии компании. Успешная реализация стратегии, основанной на конкретных бизнес-процессах, позволяет эффективно достигать финансовых целей. Для освоения новых бизнес-процессов необходимы дополнительные финансовые ресурсы.

4. Реализация бизнес-процессов невозможна без соответствующей инфраструктуры и квалифицированного персонала.

ССП требует координации многих решений и в конечном счете работает на увеличение рыночной стоимости компании.

Постановка сбалансированной системы динамичных показателей реализации стратегии на предприятиях должна осуществляться в несколько этапов:

• разработка сбалансированной системы показателей – превращение перспективных планов и стратегии в совокупность целей и мероприятий. После разработки система должна быть интегрирована в управленческий процесс;

• сцепление – увязка всех иерархических уровней (от высшего управленческого звена до вспомогательных звеньев) путем выстраивания соответствующих целей и показателей, организация стратегической коммуникации, обеспечение компенсации за инициативные решения;

• планирование – определение путей достижения во времени запланированных результатов через конкретные плановые задания, распределение ресурсов, проектирование стратегических мероприятий;

• обратная связь и обучение – тестирование теоретической базы стратегии и обновление последней с отражением полученных знаний.

На первом этапе происходит определение единой стратегии, миссии и видения развития организации путем проведения опроса руководства предприятий. Руководство организации должно иметь четкие представления о своей стратегии и того, чего они хотят добиться в результате ее осуществления.

Хорошо разработанная стратегия должна включать в себя описание текущего положения организации и желаемый результат. Стратегические цели должны быть понятными, реально достижимыми и измеримыми. Стратегия не должна быть излишне детализированной. Все подробности достижения желаемого результата должны быть прописаны в документах более низкого уровня.

Сформулировав количественные цели по разным направлениям, сбалансированной системы динамичных показателей реализации стратегии с помощью инструментов внесения изменений позволяет определить наиболее короткий и эффективный путь для достижения задач, а также целей, дающих максимальный эффект.

В итоге определенная стратегия должна быть сформирована в виде взаимосвязанных целей и показателей. Для использования на предприятиях предлагается использовать четыре проекции:

1) проекция финансовой стратегии;

2) проекция клиентов;

3) проекция внутренних бизнес-процессов;

4) проекция обучения и развития персонала.

При этом для каждой из четырех перспектив необходимо выделить примерно равное число показателей, с некоторым увеличением в части производственной проекции: финансы – 4-5 показателей; клиенты – 4-5 показателей; внутренние бизнес-процессы – 8-10 показателей; обучение и развитие – 4-5 показателей.

Таблица 3.1. – Проекция финансовой стратегии – ключевые показатели.

| Показатели |

Сущность показателей |

| 1. Коэффициент эффективности осуществляемых инвестиций |

Отражает эффективность производимых предприятием инвестиций (в процентах прироста рентабельности совокупного капитала) |

| 2. Коэффициент эффективности использования дебиторской задолженности |

Отражает относительную эффективность использования дебиторской задолженности на предприятии (в процентах прироста рентабельности совокупного капитала) |

| 3. Коэффициент эффективности использования уставного капитала |

Отражает эффективность использования уставного капитала относительно рентабельности совокупного капитала |

| 4. Коэффициент эффективности использования заемных средств |

Отражает относительную эффективность использования привлекаемых предприятием кредитов и займов |

| 5. Коэффициент эффективности использования кредиторской задолженности |

Отражает относительную эффективность использования кредиторской задолженности на предприятии |

Таблица 3.2. – Проекция клиентов – ключевые показатели

| Показатели |

Сущность показателей |

| 1. Доля рынка |

Отражает долю предприятия на данном рынке (с точки зрения количества клиентов, затраченных денежных средств или объема проданных товаров |

| 2. Расширение клиентской базы |

Оценивает в абсолютных или относительных единицах показатель, отражающий расширение клиентской базы предприятия, которое привлекает или завоевывает клиентов |

| 3. Сохранение клиентской базы |

Оценивает в абсолютных или относительных единицах показатель, отражающий сохранение имеющейся клиентской базы предприятия |

4. Удовлетворение

потребностей клиентов

|

Оценивает степень удовлетворенности клиента в соответствии со специальными критериями результатов деятельности |

| 5. Прибыльность клиента |

Оценивает чистую прибыль от клиента или сегмента рынка, после того как осуществлены затраты на их поддержание |

Таблица 3.3. – Проекция бизнес-процессов – ключевые показатели.

| Показатели |

Сущность показателей |

| 1. Своевременная доставка |

Отражает долю своевременно доставленных в производственный процесс материалов и полуфабрикатов |

2. Улучшение

производительности

|

Оценивает в абсолютных или относительных единицах показатель, отражающий производительность основных производственных процессов |

| 3. Административные расходы |

Оценивает в абсолютных или относительных единицах показатель, отражающий понесенные административные расходы. Целевая функция показателя – минимум. |

| 4. Оборачиваемость складских запасов |

Оценивает оборачиваемость складских запасов в абсолютных или относительных единицах |

5. Время подготовки и наладки

производства

|

Оценивает время необходимое для подготовки производственных мощностей к началу работы, а также затраты времени на их обслуживание |

6. Стоимость

административных ошибок

|

Оценивает убытки от неверно принятых управляющих решений |

Таблица 3.4. – Проекция обучения и развития персонала – ключевые показатели.

| Показатели |

Сущность показателей |

| 1. Текучесть кадров |

Отражает постоянство кадрового состава предприятия во времени |

| 2. Время на обучение |

Оценивает время, необходимое для обучения или переобучения персонала |

| 3. Затраты на обучение |

Оценивает в абсолютных или относительных единицах показатель, отражающий понесенные предприятием затраты, связанные с обучением и повышением квалификации персонала |

| 4. Индекс удовлетворенности |

Оценивает степень удовлетворенности сотрудников теми условиями труда, которые предложены им на предприятии |

Необходимо отметить, что 80% всех показателей должны быть нефинансовыми. Все это должно быть представлено в виде стратегической карты, на которой четко должны прослеживаться причинно-следственные связи между целями и показателями в увязке с 4-мя выбранными проекциями.

Чтобы процесс разработки сбалансированной системы динамичных показателей реализации стратегии не затянулся на долгие месяцы (годы), целесообразно составить примерный график работ.

ССП: Стратегия Metro Bank

ССП Metro Bank: финансы

2.1 Финансовая стратегия и планирование

Планирование - процесс деятельности людей связанный с принятием определенных решений, (прогнозирование - это расчет показателей при заранее обусловленных параметрах или границах).

- основа финансового планирования предприятия.

Финансовое планирование - один из элементов управления финансами, объектом которого является распределительный процесс. Оно охватывает формирование и распределение финансовых ресурсов, образование и использование на их основе различных денежных фондов и осуществляется на основе производственных и финансовых показателей.

Финансовое планирование - одна из главных функций финансового менеджмента.

Финансовое планирование – это умение предвидеть цели предприятия, результаты его деятельности и то, какие ресурсы необходимы для достижения определенных целей.

Финансовое планирование

· охватывает важнейшие стороны финансово-хозяйственной деятельности предприятия,

· обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и финансовых ресурсов,

· создает условия для укрепления финансового состояния предприятия

Финансовое планирование позволяет:

· свести к минимуму неопределенность и негативные последствия рыночной среды для хозяйствующего субъекта

· снизить транзакционные издержки фирмы по торговым сделкам (на поиск покупателей и поставщиков, проведение переговоров и т.п.)

Финансовое планирование помогает ответить на вопросы:

· Каков экономический потенциал предприятия и каковы будут результаты его финансово-хозяйственной деятельности?

· При помощи каких ресурсов эти результаты могут быть достигнуты?

Финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизведения и является основной формой реализации главных целей предприятия.

На оперативном уровне оно реализуется как бюджетное планирование, а на стратегическом уровне хозяйствующего звена - как финансовый план предприятия.

Цели финансового планирования

·обоснование стратегии развития предприятия с позиции компромисса между доходностью, ликвидностью и риском

·определение необходимого объема финансовых ресурсов для реализации стратегии.

Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

Финансовый план - задание на изменения в желаемом направлении тех или иных финансовых показателей распределительных процессов. Это составная часть бизнес-плана предприятия.

Основными задачами финансового планирования является:

1. Обеспечение производственного и социального развития предприятия за счет собственных средств или ресурсов.

2.Увеличение прибыли за счет роста объемов производства и оптимизации системы государственного регулирования, то есть увеличение реальной прибыли и минимизация (оптимизация) налогообложения.

3. Обеспечение финансовой устойчивости предприятия, т.е. обеспечение своевременности расчетов по всем своим обязательствам, включая расчеты с бюджетом, внебюджетными фондами, кредиторами и т.д.

Объектами финансового планирования являются:

- выручка от реализации продукции, работ, услуг при всех системах расчетов (наличный, безналичный, бартер, валюта);

- прибыль, ее формирование, распределение и использование;7 0

- фонды специального назначения: потребления, накопления, резервный, страховой; их формирование, распределение и использование;

- объемы платежей в бюджет, внебюджетные фонды и другие отчисления.

Объектом финансового планирования является денежный поток т.е процесс формирования и распределения доходов и накоплений, а также использование различных фондов денежных средств.

Классификация денежных потоков по видам деятельности

Текущая деятельность:

• извлечение прибыли в качестве основной цели в соответствии с предметом деятельности

Инвестиционная деятельность:

•капитальные вложения предприятия;

•долгосрочные финансовые вложения в другие предприятия;

•выпуск облигаций и других ценных бумаг долгосрочного характера и т.п.

Финансовая деятельность:

•краткосрочные финансовые вложения,

•выпуск облигаций и иных ценных бумаг краткосрочного характера,

•выбытие ранее приобретенных на срок до 12 мес. акций, облигаций и т.п.

Принципы составления финансовых планов:

- все виды финансовых планов на предприятии должны быть тесно связаны между собой и составлять единую систему;

- непрерывность планирования;

- единоначалие - при принятии каких-либо решений собственник - главное лицо;

- данные финансовых планов являются коммерческой тайной предприятия и вся информация, связанная с расчетами используются только для внутреннего использования;

- принцип научности;

- обеспечение соответствия потребностям рынка, то есть учет конъюнктуры, платежеспособного спроса, платежеспособности, т.е. возможности нормальных расчетов;

- соответствие сроков получения и использования средств;

- обеспечение возможности маневрирования при невозможности достигнуть запланированного объема реализации или при превышении плановых затрат;

- обеспечение эффективности (рациональности) вложений капитала в новые инвестиции должно давать больше, чем в действующих условиях;

- инвестиции и затраты должны обеспечиваться самым «дешевым» способом финансирования (собственные средства и бюджетные ассигнования);

- поддержания платежеспособности предприятия в любой период его деятельности.

Типы финансовых планов:

- оперативный: составляется в форме кассовой заявки или планов движения денежных ресурсов предприятия (составляется на один месяц с подекадной или ежедневной разбивкой);

- текущий: все расчеты ведутся на один год с разбивкой по кварталам. Такой план включает в себя план доходов и затрат, план получения платежей и уплаты налогов в бюджет и внебюджетные фонды, инвестиционный план, план обеспеченности трудовыми ресурсами и т.д.;

- перспективный (стратегический) рассчитывается на 5-10 лет, как правило, в виде программы.

В процессе финансового планирования определяются:

• источники и размеры финансовых ресурсов на планируемый период;

• объемы денежных фондов, создаваемых на их основе;

• рассчитываются направления и структура использования средств денежных фондов. При этом решаются задачи выбора наиболее эффективного использования финансовых ресурсов и денежных фондов, создаваемых на их основе.

Этапы составления финансового плана:

1. Анализ исполнения финансового плана за текущий период (надо рассчитать ожидаемое исполнение плана). Как правило, оно рассчитывается за полгода, затем по окончанию 3-х кварталов.

2. Расчет по конкретным видам доходов и расходов финансового плана.

3. ведение и выведение итоговых показателей, и составление баланса (доходы равны расходам). На этом же этапе ведется пересчет показателей, оценка источников дохода.

В процессе планирования на всех трех этапах применяются различные методы, наиболее применяемыми из которых являются:

1. Метод коэффициентов (экстраполяции);

2. Нормативный метод;

3. Балансовый метод.

1. Планируемый показатель финансового плана рассчитывается на основе показателя текущего года, измененного на величину коэффициента. Этот коэффициент рассчитывается либо на основе динамики предыдущих лет, либо спускается планирующим финансовым органом, как задание. Достоинства: простота. Недостатки: не учитывает в полной мере изменяющиеся потребности в финансовых ресурсах по тем или иным видам расходов, возможны резервы роста показателей, связанных с доходами.

2. Финансовый показатель определяется на основе нормы или норматива и величины хозяйственного показателя, к которому установлены эти нормативы - более точное определение финансового показателя по отношению к потребностям. Достоинства: более точная оценка величины планируемых финансовых показателей с точки зрения конкретных покупателей и с точки зрения более полного выявления резервов роста дохода. Недостатки: а) более сложный и большой объем вычислений; б) много потерь; в) нормативный метод, используемый к расходной части финансового плана, не учитывает изменений доходной базы финансового плана.

3. Финансовый план должен быть сбалансирован. Даже если имеет место дефицит, то должны быть разработаны источники покрытия этого дефицита.

Основой для составления финансового плана являются:

- договора с поставщиками товарно-материальных ценностей и покупателями;

- экономические нормативы, утвержденные в соответствующих рекомендациях правительственных органов (расходы на рекламу, представительские расходы и др.), ставки налогообложения (расчет налогооблагаемой базы и применение ставок), нормы амортизации, ставки процентов за банковский кредит.

Главный документ финансового плана коммерческой организации – это сводный финансовый бюджет, как правило, состоит из следующих разделов:

1. Доходы и прочие поступления (финансовые ресурсы).

2. Расходы и отчисления.

3. Взаимоотношения с кредитной системой.

4. Взаимоотношения с бюджетом и внебюджетными фондами.

Предвидение – проницательное освоение и упреждение будущего средствами логического построения (анализ, синтез, воображение, индукция, дедукция, наблюдение, эксперимент, классификация, обобщение и д.т.)

Виды предвидения: эмпирическое, научное, ненаучное (не относится теоретическое).

Прогноз (функциональное определение

) - вероятностная оценка возможных путей и результатов развития явления, а также требуемых для их достижения ресурсов и необходимых реорганизационных дел.

Прогноз (для студента

) – поливариантное, вероятностное, комплексное высказывание о будущем

Прогноз - вероятностная оценка возможных путей и результатов развития явления, а также требуемых для их достижения ресурсов и необходимых реорганизационных дел.

Прогноз:

Качественные характеристики прогноза:

поливариантность,

вероятностный характер,

комплексность.

3 основные характеристики, которые должны быть присущи прогнозам:

Поливариантность. Множество вариантов, множественный характер. Прогноз должен содержать в себе результаты всех возможных состояний, все возможные пути достижения, все возможные сроки достижения. Первое – факторы, второе – сила действия факторов –> отсюда величина множественности.

Вероятность. Вероятностный характер – любой вариант прогноза носит определённую степень свершения (реальности).

Комплексность.

Прогнозирование – процесс разработки научно-обоснованных прогнозов на основе принципов необходимости, непрерывности и верификации.

Определение будущего состояния предприятия и его окружения на основе сложившихся тенденций и есть прогнозирование.

Оценка последствий решений и действий для предприятия с учетом сложившихся тенденций изменения внешней среды и состояния предприятия или прогнозирование отличается от планирования этих действий и решений только тем, что:

· при планировании мы руководствуемся, прежде всего, целью, которую надлежит реализовать, то есть исходя из цели - планируем последовательность действий и потребные ресурсы для их осуществления.

· при прогнозировании результат или возможная степень достижения целей есть вероятные последствия

принятых или планируемых решений. Фирмы пытаются предвидеть возможные негативные последствия их деятельности.

Основное отличие прогноза от плана состоит в том, что прогнозируются те показатели, которыми компания не может управлять в полной мере – объем продаж, риски или действия конкурентов. Планироваться может то, что полностью находится в сфере влияния, например, расходы.

В этом смысле прогнозирование

является необходимым составным элементом планирования

и управления.

И успех планирования и, следовательно, управления деятельностью предприятия будет полностью определяться качеством прогнозных оценок последствий принимаемых решений.

Прогнозирование:

Принципы прогнозирования:

1. Необходимость

– – высказывание о будущем (прогноз) истинно только тогда, когда выполнены 5 последовательных операции (в строгой последовательности):

P1

– изучение условий существования объекта прогнозирования в прошлом (до настоящего времени)

Р2

– вскрытие закономерности развития изучаемого объекта в прошлом (имеет большую важность)

Р3

– определение всех возможных тенденций развития объекта исследования в будущем

Р4

– изучение всех возможных состояния по тенденциям

Р5

– изучение всех последствий достижения состояний

2. Непрерывность (поступления и обновления информации)

3. Верификация

Прогностика - наука, изучающая закономерности исследования вероятностных будущих ситуаций.

Прогностика:

Задачи прогностики:

1. Изучение принципов и специфики исследования. Понятийный аппарат.

2. Разработка инструментария прогнозирования (методов, способов получения прогнозной информации, перевода качественной информации в количественную)

3. Разработка и создание организационно-экономического механизма проведения прогнозных исследований

Метод прогнозирования – способ теоретического и практического действия, направленный на разработки прогнозов и основанный на применение логических и математических приемов и процедур.

Инструментарий прогнозирования:

1. метод

1 титулярные методы – базируются на одном единственном принципе действия (экспертные оценки, экстраполяция)

2 комплексные (2 и более принципов)

2. комбинация методов

- временное сочетание методов прогнозирования для получения конечного результата. Используется когда нужно решить несколько задач, не решаемых одним методом

3. методика

- устойчивое сочетан методов прогнозирования, приемов, способов.

Отличие от комбинации:

1 устойчивость

2 собственно понятийный аппарат

3 внутренняя структура

4 предназначение

4. комплексная методика

- временное сочетание методик и методов прогнозирования - для досконального исследования очень сложных явлений

Методы прогнозирования

Методы экстраполяции:

1) Динамическое экстраполирование

а) Динамическая экстраполяция переменных

2) Статистическое экстраполирование

а) Экстраполяция зависимых переменных

б) Экстраполяция по огибающим кривым

Методы экспертных оценок:

1) Индивидуальные экспертные оценки

а) Оценки типа «интервью»

б) Аналитические экспертные оценки

в) Метод морфологического анализа

2) Коллективные экспертные оценки

а) Метод «комиссий»

б) Метод «мозговой атаки»

в) Метод «дельфи»

г) Метод взвешенных оценок (матричный)

Методы моделирования

1) Логическое моделирование

а) Исторические аналогии

б) Метод написания сценария

2) Информационное моделирование

а) Методы потоков научных публикаций

б) Анализ патентной информации

3) Математическое моделирование

а) Статистические модели

б) Экономико-математические модели

Финансовые прогнозы и финансовые планы тесно связаны между собой (финансовые прогнозы предшествуют составлению финансового плана).

Финансовый прогноз - оценка ожидаемых изменений тех или иных финансовых показателей в будущем.

Финансовое прогнозирование - это

—Исследование и разработка возможных путей финансового развития фирмы

—Система качественных и количественных оценок динамики финансовых ресурсов, источников их формирования в зависимости от изменения факторов внешней и внутренней среды

—Определение на длительную перспективу изменений финансового состояния объекта в целом и его частей

—Сосредоточение на наиболее вероятных событиях и результатах

Основная цель

прогнозирования состоит в том, чтобы получить возможность оценивать работу компании как "удачную" или "неудачную" не по тем показателям (прибылям, рынкам, дивидендам), которые есть, а по тем, которые потенциально могли быть. состоит в том, чтобы получить возможность оценивать работу компании как "удачную" или "неудачную" не по тем показателям (прибылям, рынкам, дивидендам), которые есть, а по тем, которые потенциально могли быть.

2.2 Задачи финансового прогнозирования на предприятии

1.Определение предполагаемого объема финансовых ресурсов в прогнозируемом периоде.

2.Поиск источников формирования и направлений наиболее эффективного использования финансовых ресурсов .

3.Оценка экономических и финансовых перспектив предприятия в прогнозируемом периоде в зависимости от возможных вариантов финансово-хозяйственной деятельности предприятия.

4.Формирование обоснованных выводов и рекомендаций относительно рациональной финансовой стратегии и тактики действий менеджмента.

Финансовая стратегия должна быть направлена на достижение финансовой и рыночной устойчивости фирмы.

Прогнозирование, как уже выше отмечалось, является необходимым составным элементом управления и одним из основных условий (по мнению Р. Брейли и С. Майерса «Принципы корпоративных финансов) эффективного планирования и этим определяется его значимость в системе управления предприятием. Любому решению должны предшествовать анализ сложившейся ситуации и прогноз возможных последствий его принятия или не принятия.

Прогнозирование результатов деятельности предприятия и его финансового состояния осуществляется с целью:

· оценки экономических и финансовых перспектив и предполагаемого финансового состояния предприятия на планируемый период в зависимости от основных возможных вариантов его производственно-сбытовой деятельности и ее финансирования,

· формирования на этой основе обоснованных выводов и рекомендаций относительно выбора рациональной стратегии и тактики действий высшего руководства предприятия.

В числе стратегических и тактических решений могут быть производственно-сбытовая программа предприятия на планируемый период, планируемая структура активов, в том числе оборотных, принципиальная схема финансирования активов и деятельности предприятия на планируемый период, возможность реализовать тот или иной инвестиционный проект и т.д. То есть прогнозной оценке может быть подвергнуто принципиально любое решение об использовании финансовых средств и последствия реализации этого решения для финансового состояния предприятия.

Принимая во внимание крайне нестабильное финансовое состояние значительной части предприятий России. Одной из задач финансового прогнозирования может быть оценка возможности. основные условия и сроки нормализации состояния предприятия. то есть возможности и условия его финансового оздоровления. В этом смысле финансовое прогнозирование является необходимым элементом антикризисного управления.

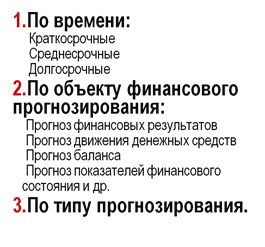

2.4 Период прогнозирования, варианты прогнозов

Период прогнозирования может быть принципиально любой: от месяца до пятидесяти лет. Его выбор определяется, во-первых, целями прогнозирования, то есть характером решений, которые предстоит принять с использованием прогнозных оценок, во-вторых, достоверностью исходной информации. Очевидно, что бессмысленно производить прогнозные расчеты, когда погрешность некоторых данных, например, объема продаж, превышает 15 – 20%. Такой прогноз имеет мало смысла, поскольку решения, последствия принятия которых имеют вероятность осуществления + 20%, можно принимать и без трудоемких прогнозных расчетов. В настоящих условиях России прогнозные расчеты могут дать вполне корректный результат при выборе периода прогнозирования от нескольких дней до 2 - 2.5 лет. Данный выбор обусловлен тем, что, с одной стороны, для оценки ближайших перспектив необходим краткосрочный прогноз: с другой - для рационализации выбора и оценки стратегии и тактики действии высшему руководству предприятии следует оценить его перспективы не менее чем на 2 года. поскольку в этот период окупаются вложения в более или менее эффективные инвестиционные проекты.

1.Прогнозирование, основанное на творческом видении будущего фирмы менеджером.

2.Поисковое прогнозирование.

Виды:

-Традиционное, экстраполятивное прогнозирование

-Новаторское, альтернативное прогнозирование

3.Нормативное (целевое) прогнозирование.

По способу представления результатов:

- Точечный

- Интервальный

5. По характеру воздействия на будущее предприятия:

- Пассивный

- Активный

6. По степени вероятности наступления будущих событий:

- Одновариантный

- Многовариантный

Первая группа: количественные методы

А. В зависимости от набора показателей – один или несколько.

Б. В зависимости от вида используемой модели:

ð Стохастические методы (вероятностный характер прогноза и связи между показателями):

- Простой динамический ряд (зависимость объема производства от года и т.п.)

- Авторегрессионная зависимость (модель Дюпона: экономические процессы отличаются взаимозависимостью и инертностью)

- Многофакторный регрессионный анализ (бэта-коэффициент)

ð Детерминированные методы

· Методы пропорциональных зависимостей (прогнозирование на основе процента от продаж)

· Балансовая модель прогноза (типы финансовой устойчивости)

Вторая группа: качественные методы

А. Коллективные методы (комиссия, мозговая атака, экспертные оценки).

Б. Индивидуальные методы (опросы, сопоставление сценариев).

2.5 Финансовый план-прогноз

Финансовые прогнозы практичны, когда проработаны производственные и маркетинговые решения для воплощения прогноза в жизнь.

Финансовый план (прогноз)

- формирует цели и критерии оценки деятельности предприятия

- дает обоснование выбранной стратегии

- показывает пути достижения поставленных целей.

Прогноз – это расчет будущего уровня финансовых переменных: величины денежных средств, размера фондов или их источников.

Прогнозы и планы могут иметь различный уровень детализации.

Составление комплекса этих документов — широко используемый подход в практике финансового прогнозирования.

Последовательность разработки прогноза ДДС (движения денежных средств)

1 этап – определение притоков денежных средств на основе средних сроков оборота дебиторской задолженности;

2 этап – определение оттоков денежных средств на основе средних сроков оборота кредиторской задолженности;

3 этап – определение сальдо денежного потока (чистый денежный поток – положительное сальдо, потребность во внешнем финансировании – отрицательное денежное сальдо).

Стратегическое планирование — единый способ прогнозирования будущих возможностей, помогающий уточнить наиболее целесообразные пути действий. Анализ текущих значений параметров и их прогноз дают возможность сформулировать стратегический фокус — приоритетное направление, на котором необходимо сконцентрировать внимание и ресурсы. Сфера приоритетов предприятия должна быть ограниченной, поскольку одновременная реализация нескольких стратегических целей реально невыполнима.

Сегодня финансовый директор играет ведущую роль в стратегическом планировании. Именно стратегическое финансовое планирование будет основной функцией финансового директора. Взгляд вперед, объяснение того, что происходит, прогнозирование того, что необходимо, сравнение с опытом других компаний, для того чтобы двигаться вперед и быть лидером в своей отрасли». Кроме того, появится необходимость во внедренческой функции. Это вполне естественно, ведь, выступая в роли стратега, зная и выстраивая будущие шаги на пути развития компании, финансовый директор должен принять на себя ответственность за их реализацию. В связи с этим роль финансового директора видится несколько расширенной по сравнению с традиционным взглядом. Например, вице-президент по финансам и бизнес-планированию.

Важным принципом стратегического планирования является многовариантность плановых расчетов. Несоответствие между желательной стратегической целью и текущим состоянием определяется большим количеством путей достижения цели. Принимая во внимание факторы риска и неопределенность развития внешней среды, выбрать единую стратегию развития практически невозможно.

Разработка финансовой стратегии предприятия зависит от целей и задач, поставленных собственником предприятия, поэтому финансовый план (бюджет) предприятия может быть или бюджетом «проедания», или бюджетом развития.

Практика показывает, что только у серьезных стратегических инвесторов финансовой стратегией предусматривается постоянное развитие предприятия, инвестирование в обновление его основных фондов, переориентация экономики предприятия в сторону уменьшения энергозатрат и увеличения расходов на оплату труда, и даже переориентация производства.

Налоговое планирование является одной из составляющих частей процесса финансового планирования и бюджетирования. Налоговое планирование призвано не столько уменьшать налоговые отчисления предприятия, сколько стать регулятором процесса управления предприятием, наряду с планом маркетинга и производства.

Налоговое планирование на уровне хозяйствующего субъекта - усилия, направленные на достижение оптимального уровня налогообложения посредством уменьшения размеров объема налоговых платежей.

Налоговое планирование с позиции налогоплательщика рассматривается как один из элементов корпоративного налогового менеджмента, как неотъемлемая часть его финансово-хозяйственной деятельности. Сущность процесса выражается в оптимизации налогообложения, позволяющей своевременно выявить финансовые резервы для их капитализации.

Оптимизация – это «определение значений экономических показателей, при которых достигается оптимум, т.е. наилучшее состояние системы. Таким образом речь идет о достижении наивысшего результата при данных затратах ресурсов или достижение заданного результата при минимальных ресурсных затратах.

Корпоративное налоговое планирование – это выбор “оптимального” сочетания риска от внедрения и стоимости различных форм осуществления деятельности и способов размещения активов (управления пассивами), направленный на достижение возможно более низкого уровня возникающих при этом налогов.

Налоговая оптимизация – планирование и управление хозяйственными операциями для достижения наиболее выгодной налоговой позиции в стратегической перспективе. Считается, что оптимизация проводится с целью максимального законного снижения налогов. Налоговая оптимизация – это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта (ликвидность, оборачиваемость, трудоемкость учета и контроля).

Корпоративное налоговое планирование - элемент финансового менеджмента.

Нужно ли проводить налоговое планирование на предприятии? Здесь следует сказать, что необходимо соотносить мотивы налогового планирования со стратегическими приоритетами предприятия (его миссией). Эффективность налогового планирования всегда следует соотносить с затратами и риском на его проведение.

Решение о необходимости налогового планирования должен принять руководитель, а точнее собственник предприятия. Это решение относится к разряду стратегических целей, и имеет далеко идущие последствия.

Налоговое планирование на микроуровне можно рассматривать, исходя из двух его уровней:

1) стратегическое КНП;

2) оперативное КНП.

Стратегическое налоговое планирование:

- обзор проектов нормативных правовых актов и прогноз возможного развития событий,

- обзор и прогноз обычаев делового оборота и судебной практики (правило: «встречаться с ‘интересными’ людьми, например, по пятницам»),

- составление прогнозов налоговых обязательств фирмы,

- продумать варианты схем управления финансовыми, документарными, информационными и товарными потоками,

- составить сетевой график соответствия исполнения налоговых и финансовых обязательств организации,

- оценка риска различных инструментов, проработка вариантов возможных причин резких отклонений от расчетных показателей деятельности организации,

- прогноз эффективности применяемых инструментов налоговой оптимизации.

У стратегического КНП наиболее широкие возможности открываются на начальном этапе создания предприятия. В этом случае производится оценка альтернативных вариантов функционирования новой хозяйствующей единицы с точки зрения наступления налоговых последствий: выбора вида деятельности, структуры и других основополагающих моментов, определяется оптимальный вариант и составляется исходная информационная налоговая база.

Главной целью стратегического КНП является определение наиболее эффективных с позиций налогообложения условий предпринимательской деятельности образовавшейся организации.

Текущее налоговое планирование может выглядеть следующим образом:

- еженедельный мониторинг нормативных правовых актов,

- составление прогнозов налоговых обязательств организации и последствий планируемых сделок,

- составление графика соответствия исполнения налоговых обязательств и изменения активов фирмы,

- прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Для проведения этих мероприятий понадобятся:

1. правовые системы, которые должны обновляться хотя бы не реже одного раза в месяц,

2. налоговая модель предприятия,

3. консультации экспертов.

В зависимости от поставленных целей методы налогового планирования на уровне предприятия делятся на две основные группы:

- ситуационные;

- численные.

К ситуационным методам относят:

1) метод предварительной налоговой экспертизы новых проектов и оптимизации управленческих решений;

2) обмен налоговыми льготами;

3) обмен долгами;

4) передача имущества в зарубежный траст;

5) использование преимуществ международных налоговых соглашений;

6) использование льгот при исчислении налогооблагаемой базы.

К численным методам относят:

1) текущий финансовый контроль;

2) метод микро балансов;

3) метод графоаналитических зависимостей;

4) матрично-балансовый метод;

5) статистический балансовый метод;

6) комбинированный балансовый метод;

7) расчетно-аналитический метод;

8) нормативный метод;

9) метод экономико-математического моделирования;

Налоговое планирование – это непрерывный процесс, который можно охарактеризовать 5 последовательными этапами:

1. анализ существующего порядка налогообложения (построение налоговой модели предприятия),

2. последовательное применение в расчетах того или иного инструмента налогового планирования,

3. сравнительный анализ эффективности выбранных вариантов оптимизации налогообложения (модернизация налоговой модели),

4. внедрение наиболее эффективных инструментов на предприятии,

5. сопровождение и адаптирование реализованной схемы.

Известны 3 стратегии налогового планирования:

Первый путь («черный») – это уклонение от уплаты налогов. То есть нелегальный путь сокращения налогов, который основан на «сознательном, уголовно наказуемом, использовании методов сокрытия учета доходов и имущества от контроля налоговых органов, а также намеренного искажения бухгалтерской и налоговой отчетности», как любил говорить мой следователь. Эта стратегия предусматривает использование следующих инструментов налогового планирования: левые печати, фирмы-однодневки, черный нал.

Второй путь («белый») – это легальный путь сокращения налогов, при котором используются возможности предоставленные законом, путем выбора режима хозяйственной деятельности с меньшей налоговой нагрузкой, методов ведения бухгалтерского учета, прямых налоговых льгот. Современное налоговое законодательство предлагает нам различные малоэффективные инструменты: налоговые режимы, которые зависят от статуса налогоплательщика, места его регистрации и организационно-правовой формы, а так же направлений и результатов его финансово-хозяйственной деятельности (упрощенная система, ЗАТО, ОООИ).

И третий путь («серый») – это грамотное использование методов и инструментов налогового планирования, когда реально не изменившаяся деятельность бизнеса формально меняется и дает налоговые преимущества. Это острое лезвие бритвы, которое разделяет «черный» и «белый» путь, на котором приходится балансировать налоговому оптимизатору. Этот путь эффективен, и позволяет чувствовать себя спокойно, хотя не исключено, что в дальнейшем придется оспаривать в суде претензии налоговых органов к выбранной налоговой политике.

Налоговый менеджер должен следовать 6 золотым правилам:

1) Принцип разумности. Разумность означает, что "все хорошо - что в меру". Что-то заплатить придется. Применение грубых налоговых инструментов будет иметь только одно последствие - налоговых санкции и репрессии;

2) Цена вопроса. Выгода, получаемая от налоговой оптимизации должна значительно превосходить затраты, которые необходимо осуществить для реализации данного решения;

3) Комплексный подход. Выбрав инструмент снижения какого-либо налога, необходимо проверить, не приведет ли его применение к увеличению других налоговых платежей;

4) Индивидуальный подход. Только зная все тонкости Вашего предприятия, можно рекомендовать тот или иной инструмент снижения налогов. Механически переносить одну и ту же схему с одного предприятия в другое нельзя;

5) Юридическая чистота. Уделите внимание документальному оформлению операций, т.к. небрежность в оформлении может привести к применению более сурового порядка налогообложения. И главное подумайте, на чем ОНИ лично Вас могут поймать.

6) Но самое главное, что должен для себя понять налоговый оптимизатор - налоговое планирование надо осуществлять не после осуществления какой-либо хозяйственной операции или происшествия налогового периода, а до него.

Базовые инструменты налогового планирования

1. Место регистрации

В Дагестане, Алтае, Элисте или Угличе то есть там, где нет местной составляющей налогов. Например, налог на имущество 0%. Но если при определении налоговой юрисдикции и режима налогообложения, ориентироваться только на размер налоговых ставок, может постигнуть разочарование. Так, в ряде случаев, при небольших ставках, закон устанавливает дополнительные сборы и платежи «в нагрузку». С другой стороны, низкая квалификация сотрудников местных налоговых инспекций не позволяет полноценно проверить даже местные предприятия, не говоря уже о новых фирмах, десятками регистрируемых ежедневно.

2. Организационно-правовая форма

Выбор организационно-правовой формы влияет на простоту (сложность) налогового учета. В основном выбор осуществляется между ПБОЮЛ, юр.лицом (ООО, ЗАО, ОАО) или некоммерческой организацией (АНО). Сразу скажу, что проще чем учет у ПБОЮЛ не бывает. Но и маневренности в налоговой оптимизации у ПБОЮЛ меньше. Некоммерческая организация, в свою очередь, может постоянно работать в убыток (не преследуя цели извлечь прибыль). А выплаты профсоюза (если он является самостоятельным юр.лицом) в пользу своих членов освобождены от ЕСН.

3. Состав учредителей

Участие в составе учредителей иностранцев, например, существенно усложняет жизнь налоговому оптимизатору. Надо избегать прямого участия иностранцев (как физ.лиц, так и юр.лиц) в уставном капитале, а компенсировать контроль и управленческие функции через договор доверительного управления акциями (долями) с одновременным обременением договором залога акций в пользу иностранца. И уж не нужна государственная доля в 25%. Это запрет на проведение реструктуризации, передачи имущества и распределение полученных доходов, а также участие в создании аффилированных групп. Идеальный учредитель (с точки зрения налоговой оптимизации) это головная (управляющая) компания – субъект малого предпринимательства – доли, в уставном капитале которой, в свою очередь распределены между владельцами бизнеса.

Особый статус для целей налоговой оптимизации приобретет общество, если его единственным учредителем будет Общероссийская Общественная Организация Инвалидов. В этом случае не надо платить НДС, ЕСН, налог на прибыль, налог на пользователей автодорог, налог с владельцев автотранспортных средств, налог на имущество. Своего рода «оффшор». Но и стоит недешево.

4. Формирование уставного капитала

В случае формирования уставного капитала посредством внесения имущества, возникают первоначальные налоговые обязательства в виде налога на имущество. Но с другой стороны, вклад в уставный капитал – это один из немногих дешевых вариантов вывода с баланса предприятия какого-либо дорогостоящего имущества. Например, можно передать недвижимость во вклад в уставный капитал нового предприятия, а полученные акции продать за деньги. Тем самым произошла купля-продажа недвижимости за деньги, но НДС не облагается.

5. Учетная политика

Учетная политика не самый эффективный инструмент налоговой оптимизации. Но действующее налоговое законодательство еще оставляет немало возможностей для переноса срока уплаты налогов. Например, метод учета товарно-материальных ценностей ЛИФО (который уже давно запрещен в странах Европы), позволяет списывать в затраты более дорогие товарно-материальные ценности, а более дешевые (т.е. ранее купленные) оставлять на балансе как переходящий остаток. В нормальных условиях товары, купленные позднее, стоят дороже товаров, приобретенных ранее, на величину инфляции. Кассовый метод, ускоренная амортизация – вот те элементы учетной политики, которыми можно перенести срок уплаты налога на более поздний срок.

6. Замена отношений

Метод замены отношений базируется на том, что операция, предусматривающая обременительное налогообложение заменяется на операцию, позволяющую достичь ту же или максимально близкую цель, и при этом применить более льготный порядок налогообложения. Но необходимо особо отметить, что заменяться должны именно правоотношения (весь комплекс прав и обязанностей), а не только формальная сторона сделки (например, название договора). Замена не должна содержать признаков притворности, мнимости или фиктивности.

Пример, физическому лицу, нужны деньги в займы. И он берет их на родном предприятии. Но к чему заключать договор займа и потом рассчитывать материальную выгоду, да еще и платить 35% с материальной выгоды государству в виде налога на доходы физических лиц. Нужно заключить договор купли-продажи ценных бумаг (например, акций Сбербанка) между Вашим предприятием и Вами. Договором купли-продажи должна быть предусмотрена 50% предоплата, отсрочка исполнения на 6 месяцев и мягкое расторжение договора без санкций. Через шесть месяцев Вы передумали продавать акции Сбербанка (которых у Вас, кстати, и нет) Вашему предприятию и вернули полученную предоплату. И никакой материальной выгоды.

7. Разделение отношений

Классический пример по налоговой оптимизации – это разделение отношений по договору подряда (строительства) на отношения по договору оказания услуг (строительства) из материалов заказчика и отношения по договору купли-продажи материалов. Для принимающей организации нет разницы: поставить на баланс объект строительства целиком, либо поставить на баланс объект строительства, стоимость которого складывается из стоимости материалов и стоимости работ. А для организации, оказывающей услуги строительства, разница есть. Разница эта – налог на пользователей автодорог 1% на сумму строительных материалов.

8. Отсрочка налогов

Кроме трудоемких механизмов отсрочки, рассрочки, реструктуризации налоговой задолженности и налогового инвестиционного кредита можно упомянуть перенос срока уплаты налога на более поздний срок в связи с разными формами осуществления бизнеса. Так, например ПБОЮЛ ведущий деятельность не первый год уплачивает налог на доходы физического лица авансовыми платежами. В то время как вновь зарегистрированный ПБОЮЛ будет платить налог лишь с мая следующего года. Получается отсрочка уплаты налога – более года.

Еще один из способов переноса срока уплаты налога – уточненная декларация. Например, в одном месяце у Вас НДС к уплате, а в следующем будет к возмещению. Значит, Вы должны заплатить НДС в этом месяце, а положенный к возмещению НДС следующего месяца уйдет на покрытие будущих платежей. Вас это не устраивает? Сдаете искаженную декларацию по НДС за текущий месяц с заниженным НДС к уплате. А в следующем месяце сдаете нормальную декларацию с возмещением и уточненную декларацию за прошлый месяц с доначислением НДС. Платить налог не надо. Цена вопроса – пени 2% за месяц.

9. Прямое сокращение объекта налогообложения

К традиционному методу сокращения налога на имущество можно отнести переоценку. К концу года приглашаете независимого оценщика и просите его переоценить отдельную дорогостоящую группу основных средств за отдельную плату. Оценщик готовит отчет о рыночной заниженной стоимости имущества. В межотчетный период бухгалтер проводит переоценку. И в следующем году среднегодовая стоимость основных средств, а значит и налог на имущество существенно сокращается.

Из незаконных методов широко распространено получение выручки «черным налом» (неучтенка, живыми деньгами, минуя ККМ, через ККМ с отключаемой фискальной памятью), выплата неофициальной зарплаты.

Одним из наиболее популярных в народе инструментов прямого сокращения объекта налогообложения по всем налогам сразу является «фирма-однодневка».

10. «Поганка», «индеец», «фирма-однодневка»