|

Актуальность темы исследования

.

Бюджет - это финансовый план, который суммирует доходы и расходы (семьи) за определенный период времени.

Для того чтобы эффективно использовать свои доходы, семья должна правильно составить свой бюджет, тщательно продумать покупки и делать сбережения для достижения своих целей. Для составления семейного бюджета необходимо составление списка всех источников доходов членов семьи. Это зарплата, социальные пособия и проценты на сбережения. В статье расходов нужно перечислить все, за что надо заплатить в течении месяца: квартплата и услуги, питание, проезд, уплата налогов и взносов. В планируемые расходы так же включаются и сбережения на будущее.

Современная экономическая мысль рассматривает семью или, более обобщенно – домашнее хозяйство как важного потребителя и производителя, жизнедеятельность которых осуществляется для реализации социальных, экономических и духовных потребностей индивида, самой семьи и общества в целом.

В настоящее время проблема изучения формирования и расходования семейного бюджета становится особенно актуальной, так как семейный бюджет является неотъемлемой частью бюджета государства. Он является основой благосостояния всего государства и отражает уровень развития экономики.

Объектом исследования

курсовой работы является качественно – количественная структура бюджетов семей.

Целью исследования

является рассмотрение сущности семейного бюджета и источников его формирования.

1. Определить понятие и структуру семейного бюджета.

2. Определить понятие и структуру совокупных доходов населения, источники их формирования, направленность социальной политики государства.

3. Определить стандарты бюджетов современных российских семей.

4. Проанализировать проблемы формирования бюджетов домашних хозяйств современной России.

Глава 1. Понятие семейного бюджета, источника его формирования и принцип рационального построения

1.1 Определение семейного бюджета

«Бюджет (от англ. budget – кошель, сумка, кожаный мешок) – схема доходов и расходов определенного лица, устанавливаемая на определенный период времени. С одной стороны, бюджет – совокупность, масса финансовых ресурсов, средств, которыми располагает любой экономический субъект (государство, предприятие или семья). С другой стороны, это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий их поступления или расходования в течении определенного периода, чаще всего одного года. Иначе говоря, бюджет определяет содержимое «денежной сумки»: наличие в ней денежных средств или их дефицит, динамику ее наполнения или опорожнения, каналы прихода и расхода денег, соотношение между доходами и расходами»[1]

.

Реклама

Бюджеты и бюджетное регулирование существуют в любой социально – экономической системе, присущи экономике как рыночного, так и нерыночного типа. Однако характер бюджетного устройства, способы формирования, утверждения, исполнения бюджетов в них обладают принципиальным различием.

Семейный бюджет – это план регулирования денежных доходов и расходов семьи, составляемый обычно на месячный срок в виде таблицы, баланс семейных доходов и расходов, это финансовый план, суммируемый доходы и расходы семьи за определенный период времени. Традиционно выделяют три типа семейного бюджета: совместный, совместно – раздельный (долевое участие) и раздельный. Каждый из них имеет свои достоинства и недостатки, и только сами члены могут выбрать, какой вариант им больше подходит.

Совместный бюджет – это самый распространенный тип семейного бюджета. При таком способе разделения денег, все средства, заработанные членами семьи, складываются вместе, а потом оба супруга решают, как и на что потратить деньги. Идея совместного бюджета пришла к нам из патриархальных семей, где мужчина работал, а женщина вела хозяйство. Сегодня общий кошелек используют супруги с приблизительно равными доходами.

Совместно – раздельный (долевой) в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого надо сначала рассчитать, сколько денег семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым. Таким образом, у каждого остаются личные деньги, которые можно потратить по личному усмотрению.

Раздельный бюджет, как таковой, в нашей стране редко применяется в чистом виде. Этот стиль семейного планирования пришел к нам с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход[2]

.

Реклама

1.2 Доходы и расходы как источники формирования семейного бюджета

Уровень доходов членов общества является важнейшим показателем их благосостояния, так как определяет возможности материальной и духовной жизни индивидуума: отдыха, получения образования, поддержания здоровья, удовлетворения насущных потребностей. Среди факторов, оказывающих непосредственное влияние на величину доходов, кроме размеров самой заработной платы, выступает динамика розничных цен, степень насыщенности потребительского рынка товарами.

Для оценки уровня и динамики доходов населения используются показатели номинального, располагаемого и реального дохода.

Номинальный (NT) – количество денег, полученное отдельными лицами в течении определенного периода, а также характеризующий уровень денежных доходов независимо от налогообложения. Обычно в номинальный доход (исчисляемый в денежном выражении) включают и наличные трансфертные платежи (пособия, пенсии, стипендии и т.д.).

Располагаемый доход (DI) – доход, который может быть использован на потребления и личные сбережения. Располагаемый доход меньше номинального на сумму налогов и обязательных платежей, т.е. это средства, используемые на потребление и сбережение. Для изменения динамики располагаемых доходов применяется показатель «реальные располагаемые доходы», рассчитываемый с учетом индекса цен.

Реальный доход (RI) – представляет собой количество товаров и услуг, который можно купить на располагаемый доход в течение определенного периода, т.е. с поправкой на изменение уровня цен[3]

.

Стремление к максимизации своего дохода диктует экономическую логику поведения любому рыночному субъекту. Доход является конечной целью действий каждого активного участника рыночной экономики, объективным и мощным стимулом для повседневной деятельности.

Но высокие личные доходы выгодны не только индивидууму, это и общественно – значимая выгода, поскольку они, в конечном счете, являются единственным источником удовлетворения общих потребностей, расширения производства, а также поддержки малообеспеченных и нетрудоспособных граждан.

Получателей рыночного дохода всегда волнуют три вопроса: надежность его источников, эффективность использования дохода и оправданность налогового бремени. На эти вопросы можно ответить, исследуя образование и движение совокупного дохода.

Доход есть денежная оценка результатов деятельности физического (или юридического) лица как субъекта рыночной экономики. В экономической теории под «доходом» имеют в виду денежную сумму, регулярно и законно поступающую в непосредственное распоряжение рыночного субъекта.

Доход представлен деньгами, а это означает, что условием его получения является эффективное участие в экономической жизни общества: мы живем на заработную плату или за счет собственной предпринимательской деятельности. В любом случае мы должны сделать что-то полезное для других людей, и лишь тогда они передадут нам часть находящихся в их распоряжении денег (точно так же и мы не расстаемся со своими деньгами, пока не приобретем что-то полезное именно для нас).

Следовательно, сам факт получения денежного дохода есть объективное свидетельство участия данного лица в экономической жизни общества, а размер дохода – показатель масштаба такого участия. Ведь деньги, пожалуй, единственная в мире вещь, которую нельзя выдать самому себе, т.е. деньги можно получить только от других людей.

Прямая зависимость дохода от результата рыночной деятельности нарушается лишь в одном случае – при объективной невозможности участвовать в ней. Это такие категории населения, как пенсионеры, молодежь в дотрудоспособном возрасте, инвалиды, иждивенцы, безработные. Они поддерживаются всем обществом, от имени которого правительство регулярно выплачивает им денежные пособия. Конечно, эти выплаты образуют особый элемент совокупного дохода, но «рыночными» они не являются.

Рыночный доход всегда есть результат наших полезных для других людей усилий. Следовательно, он во многом определяется совпадением предлагаемых нами товаров и услуг с предъявляемым другими людьми спросом. Взаимодействие спроса и предложения – объективный механизм образования доходов в рыночной экономке, в том числе доходов населения. Безусловно, в таком механизме есть элементы случайного, и поэтому, несправедливого, но иного способа получения доходов в рыночной экономике не существует.

1.3 Рациональное управление семейным бюджетом

Для большинства населения понятие «планирование финансов» связано с теми людьми, которые зарабатывают больше, чем тратят (доходы превышают расходы). Это - трагическое заблуждение. Планирование финансов точно так же важно, а может быть, еще более важно для тех, у кого деньги убывают быстрее (расходы превышают доходы), чем прибывают, тех, кто тратит еще не полученные деньги (например, владельцы кредитных карт), тех, кто живет на зарплату и мучительно мечтает о ее повышении. Не нужно думать, что планирование финансов – безумно сложный процесс, с которым можно справиться только с помощью высокооплачиваемого консультанта. Консультант действительно необходим, но не всегда и не для всех. Большинство шагов процесса планирования просты и не требуют затрат.

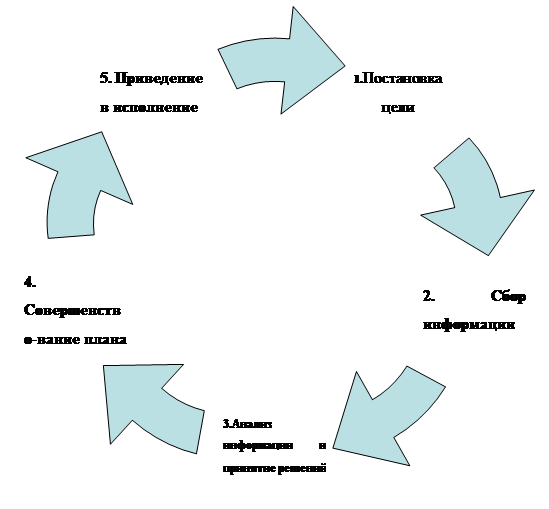

Процесс планирования финансов можно представить в виде схемы.

Рис 1. Процесс планирования финансов

Наша жизнь состоит из потребностей и желаний. Мы все постоянно чего-то хотим. Самые простые наши потребности – еда, питье, одежда, жилье. Потребности – основа нашего существования. Желания появляются у человека, чтобы сделать жизнь более удобной. Или можно сказать, что желания – роскошь, без которой можно прожить, но которую приятно иметь. Потребности и желания являются источником активности человека, причиной его целенаправленных действий. Цель – это желаемый объект или его состояние, к обладанию которым стремится человек.

Планирование финансов включает управление всеми ресурсами и средствами для достижения целей и стремлений. Наше время, таланты, деньги – это и есть наши ресурсы. Научившись планировать наши финансы, мы получим возможность обеспечить как наши потребности, так и наши желания[4]

.

Постановка цели – это наиболее общее утверждение того, чего вы хотите достичь, дающее направление нашему плану или действию. Цели показывают направление, по которому мы собираемся пойти с нашим планом, но не показывают специальных шагов, как привести в исполнение наш план. Одно из самых ценных действий, которое мы сможем сделать - четко определить и написать наши цели. Когда мы достигаем поставленной цели, нас охватывает чувство завершения, выполнения. Достижение цели, также дает нам чувство гордости, которое, в свою очередь, увеличивает нашу уверенность в способности принимать решения и действовать.

Успешное достижение цели стимулирует установление других целей, появляется самоуверенность. Постановка цели – процесс решения, каким потребностям и желаниям мы хотим следовать. Многие люди нередко терпят неудачу из-за того что недостаточно четко видят свои цели, к которым стремятся. Нужно ставить перед собой конкретные цели, представить себе результат, который вы хотите достичь и записать его как можно детальнее.

Человек должен быть доволен небольшим и медленным прогрессом. Надеющийся получить все и сразу, очень редко достигает этого.

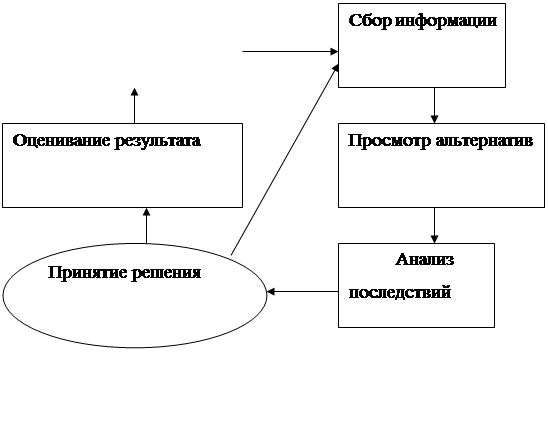

Формирование решения – это процесс, принимающий во внимание и анализирующий информацию, связанную с деньгами и вашими целями. Поставив перед собой цель и составив список препятствий, продумав варианты их преодоления, можно принять решения, исходя из имеющейся информации. Процесс принятия решения можно изобразить в виде схемы.

Рис 2. Процесс принятия решения

Цели + Решения + Действия =Результат

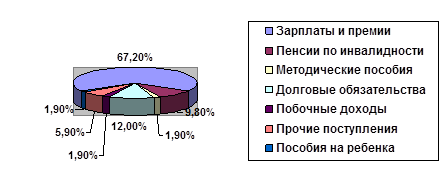

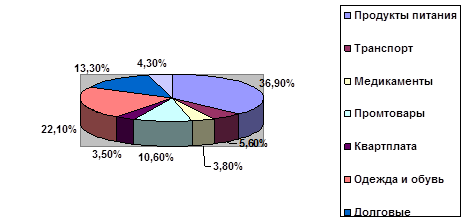

Жить по средствам – непременный закон семейной экономики. В виде диаграмм среднюю структуру доходов и расходов можно представит следующим образом:

Рис 3. Средняя структура доходов

Рис 4. Средняя структура регулярных расходов

Кроме регулярных расходов возможны и не регулярные (эпизодические) расходы – покупка мебели, бытовой техники и электроники. Кроме этого, существует потребность в культурной жизни, книгах, хобби, развлечениях и т.д.

Есть такая психологическая закономерность: в день зарплаты каждый человек чувствует себя почти богачом, а, следовательно, денег не считает. Получив деньги, лучше сразу идти домой, никуда не заходя и ничего не покупая, даже продукты. На следующий день «лихорадка», как правило, спадает. На свежую голову легче решить, что именно необходимо в первую очередь.

Мы всегда должны знать, какая сумма находится у нас в кошелке. Так легче контролировать расходы и в чем-то ограничивать себя. Хотя бы раз в жизни нужно записать свои расходы за месяц. Может статься, что на всякие мелочи ушла добрая половина зарплаты. Нужно завести три списка:

1. Необходимые покупки (еда, плата за коммунальные услуги, транспортные расходы, одежда и т.д.)

2. Покупки, которые вам в принципе нужно сделать, но не обязательны в течение текущего месяца.

3. Покупки предметов, которые не относятся к необходимым, но обладание, которыми доставляет нам удовольствие. Этот список индивидуален.

Брать деньги в долг на текущие расходы можно лишь в случае крайней необходимости. Деньги уйдут незаметно, а отдавать все равно придется всю сумму.

Направляясь в магазин, заранее нужно составить список продуктов и вещей, которые необходимо купить. Человек, попавший в плотное окружение красочных товаров, легче поддается соблазну и покупает много ненужного. Не стоит прельщаться красочными обертками: упаковка увеличивает стоимость товара, но не влияет на его качество[5]

.

Для обеспечения стабильного материального положения семьи, а тем более для повышения ее благосостояния необходимо планирование семейного бюджета[6]

. Планирование личных финансов всегда связано с решением следующих задач:

1. Оценки своего финансово – имущественного состояния;

2. Создание системы защиты от нежелательных явлений в жизни;

3. Определение схем сохранения и преумножения сбережений;

4. Выбора варианта отчислений «на будущее» (пенсионных систем).

В жизни элементы финансового планирования мы познаем на интуитивном уровне. Задача – превести их в разряд обыденных вещей.

Основные способы защиты от нежелательных явлений:

1. Планирование будущих доходов на случай утраты работоспособности или потери работы, крушения бизнеса. Пояснений к понятию «черный день» не требуется. В жизни бывают не только счастливые случаи.

2. Обеспечение минимально необходимой защиты своего здоровья. У каждого человека свои «болячки», и их «масштаб» будет определять степень «тяжести» кошелька. Поэтому нужно ввести правило: здоровье и контроль над ним в первую очередь.

3. Страхование имущества (жилья, автомобиля, дачи, бизнеса, драгоценностей и т.д.)

4. Осторожное отношение к системам залога личной собственности при взятии кредитов[7]

.

Для более полного изучения семейного бюджета, необходимо рассмотреть такие важные элементы, как доходы современных российских семей, их стандарты бюджетов и бюджеты семей среднего класса.

Глава 2. Анализ проблем формирования бюджетов домашних хозяйств в современной России.

2.1 Доходы современных российских семей

Номинальные доходы современных российских семей формируются из различных денежных поступлений по линии государственных программ помощи в виде выплат и льгот, поступающих из финансовой системы (из банков через сберкассы, из источников, основными из которых являются: факторные доходы, страховые учреждения и т.д.) и других средств, получаемых населением, работающих по найму. В порядке вознаграждения владельцев фактора производства (труда), решающую часть доходов этой группы населения составляют заработная плата, доходы от собственного хозяйства и т.д. Анализ тенденций перспективного развития оплаты факторов труда свидетельствует о том, что данный вид дохода сохранит свою ведущую роль в формировании общего объема денежных доходов на долгосрочную перспективу. Существенное влияние на формирование доходов современных российских семей оказывают выплаты по программам государственной помощи, за счет этих источников осуществляется пенсионное обеспечение, содержание временно нетрудоспособных граждан, выплачиваются различного вида пособия (на уход за детьми, медицинское обслуживание, малообеспеченным семьям на детей, выплаты пособий по безработице). Соотношение в доходах населения, доли трансфертных выплат и заработной платы играет важную роль в формировании экономического поведения индивидуума и его трудовой мотивации[8]

.

При доминирующей роли заработной платы в формировании общей суммы доходов формируются такие качества, как предприимчивость, инициатива. В случае повышения роли выплат по линии государственных программ помощи нередко происходит формирование пассивного отношения к производственной деятельности, психологии иждивенчества. Денежные доходы, получаемые через финансово-кредитную систему, представляются в виде: выплат по государственному страхованию, банковских ссуд на индивидуальное жилищное строительство, хозяйственное обзаведение молодым семьям, членам потребительских товариществ (например, на садовое)[9]

.

К сожалению, в нашей стране отсутствует система социальных стандартов, а жизнь уже настойчиво диктует необходимость скорейшего принятия и внедрения такой системы. Сложность демографической ситуации, высокая численность граждан пожилого возраста, низкая рождаемость обуславливают старение страны. Бедность даже среди работающего населения, усугубление ситуации мировым финансовым кризисом, низкий жизненный уровень пожилых людей и инвалидов определяет многочисленность контингентов населения, требующих социальной защиты.

Разобщенность общества по доходам, существующая в нашей стране (более 13% населения России находится за чертой бедности, с доходами ниже прожиточного минимума, в том числе в Южном федеральном округе доля бедного населения – 20,3%, наибольшая доля в Дальневосточном – 29,8%, наименьшая в Уральском – 11,6%), - это признак необходимости государственной защиты, в первую очередь, пожилых людей, семей с детьми, инвалидов.

У нас существует семейная бедность, когда на иждивении мало зарабатывающего человека находятся дети и старики. Эта бедность самая страшная, поскольку производит нищету. Дети в семье, помимо радости,- это еще и серьезные расходы. Известно, что появление ребенка приводит к снижению доходов семьи, так как один из родителей вынужден оставить работу. Каждый раз, когда женщина собирается рожать, она думает о том, в каких условиях будет жить ее ребенок, ведь каждый последующий ребенок усугубляет и без того тяжелое положение семьи. В России 41 млн. семей, и лишь половина из них – 21 млн. имеют детей. Всего 3,5%семей – многодетные, а 48% - бездетные[10]

. Доходы современных российских семей представлены в таблице.

Таблица

1

. Основные показатели, характеризующие уровень жизни населении

| Апрель 2010г |

В % к |

Январь- апрель 2010г. в % к январю- апрелю 2009г. |

Справочно |

| апрелю 2009г. |

марту 2010г. |

апрель 2009г. в % к |

январь- апрель 2009г. в % к январю- апрелю 2008г. |

| апрелю 2008г |

марту 2009г. |

| Денежные доходы (в среднем на душу населения), рублей |

18721 |

110,2 |

107,1 |

112,9 |

114,6 |

107,5 |

114,2 |

| Реальные располагаемые денежные доходы |

103,7 |

106,9 |

106,5 |

102,4 |

108,0 |

101,1 |

| Среднемесячная начисленная заработная плата одного работника: |

| номинальная, рублей |

20383 |

112,4 |

99,0 |

111,0 |

108,3 |

99,3 |

111,6 |

| реальная |

106,0 |

98,7 |

103,8 |

95,7 |

98,6 |

98,3 |

Рис 5. Реальные располагаемые денежные доходы

Также сюда нужно отнести и проблемы, которые сопровождают семьи с детьми инвалидами. В 2007 году зарегистрировано 533,9 тыс. детей-инвалидов. Это означает, что порядка полумиллиона граждан занимаются уходом за такими детьми и, как правило, дополнительно ко всему, это до полумиллиона малообеспеченных семей. Без помощи государства таким семьям не справиться.

В последние годы немало сделано для поддержки семей, имеющих детей. На федеральном уровне увеличены размеры пособий по уходу за ребенком до полутора лет для работающих и неработающих матерей. Введена компенсация части родительской платы за содержание ребенка в дошкольном учреждении, увеличен стандартный налоговый вычет налогоплательщикам, на содержании которых находится ребенок (дети). Усилена поддержка семей, имеющих детей, путем индексации пособий по беременности и родам. С 2009 года выплачивается материнский капитал, в части распоряжения средствами на погашение основного долга и уплату процентов по кредитам или займам, взятым на строительство или приобретение жилья, в том числе ипотечным. Молодые семьи также получают содействие в приобретении жилья.

Эти меры уже дают позитивные результаты, но чтобы они были закреплены, люди должны быть уверены – только этим государство не ограничится, у него есть долгосрочная программа, и завтра, в связи с критическими обстоятельствами, оно не изменит и не прекратит вовсе социальную поддержку.

Эта проблема может быть решена созданием эффективной системы социального сопровождения – это и есть система социальных стандартов, реальная и конкретная, учитывающая все аспекты жизнедеятельности человека: уровень доходов, структуру потребления и настоящее состояние экономического положения страны.

2.2 Стандарты бюджетов российских семей

Стандарты поддержки семьи, материнства, отцовства, детства, уровня жизни семьи с детьми должны быть направлены на создание условий для роста безопасного рождения детей, сокращения детской и материнской смертности, полноценного воспитания детей и подростков, обеспечения достойного уровня жизни детям-сиротам, инвалидам, семьям, попавшим в трудную жизненную ситуацию.

В основу стандартов должен быть заложен комплексный подход к решению проблем каждой семьи и детей. В данной работе должны участвовать все субъекты профилактики не только семейного неблагополучия, но и благополучных семей, уровень жизни которых не высок.

Выработка стандартов должна отвечать установленным законодательно нормативам и нормам. Они должны быть гарантированы по всей стране, с учетом территориальных особенностей (климатических, экологических, стратегических), и способствовать содействию развития механизмовсоциальной адаптации и социальной поддержки населения для снижения социального неравенства. Институты, обеспечивающие решение данных задач, должны быть направлены на гармонизацию действий рынков, государства, семьи и социальных сетей по повышению уровня и качества жизни населения, созданию в России общества равных возможностей.

Для этого, в свою очередь, потребуется модернизация и развитие сектора социальных услуг, адресных программ для бедных и льготных категорий населения. Необходимо обеспечить формирование системы социальной поддержки и адаптации, отвечающей потребностям современного общества, реализующей помимо социальной защиты функции социального развития и создающей доступные механизмы «социального лифта» для всех, в том числе социально уязвимых категорий населения.

Степень эффективности вложения в семью напрямую будет зависеть от того, насколько меры ее поддержки будут учитывать конкретные потребности каждой семьи: с одним или двумя детьми, многодетной, неполной или полной, с ребенком-инвалидом или не имеющей детей. Каждая из таких семей нуждается во вполне конкретной поддержке и услугах.

Пока нет четкого представления о таких потребностях, нет стандартов, которые бы стали ориентиром для развития социальной сферы, для выработки конкретных мер государственной поддержки различных типов семей. Должны быть, как можно скорее разработаны и ресурсно обеспечены такие социальные стандарты и нормы, которые создадут условия не только для существования, но и для развития и самореализации каждого члена семьи, каждого человека.

2.3 Бюджеты семей среднего класса

Российские семьи сравнительно неплохо обеспечены необходимыми предметами домашнего быта. По оценке, базирующейся на бюджетных обследованиях домашних хозяйств в прошедшем году, они располагали нужной бытовой техникой.

Причем достаточно хорошая обеспеченность ими существует не, только у высокодоходных, но и у самых низкодоходных (по данным статистики) семей. В частности, у последних достаточно велика доля таких сравнительно новых и не относящихся к предметам первой необходимости вещей, как видеомагнитофон и видеокамера.

Другое дело, что значительная часть этой техники, так же, как и мебели, предметов гардероба, имеет давние сроки приобретения, физически и морально устарела и при более благоприятных условиях была бы заменена. Но в целом это солидный фундамент приемлемых условий жизни даже при низком уровне доходов.

В целом доходы россиян можно охарактеризовать как невысокие. По данным бюджетного обследования домашних хозяйств (куда, правда, не попадают наиболее состоятельные семьи), свыше половины потребительских расходов составляют траты на покупку продуктов. Причем даже в наиболее высокодоходных обследуемых семьях они превышают 40%. Важно также отметить, что в России очень велика концентрация доходов. По официальным данным, наиболее богатая 20-процентная группа в январе — сентябре 2009 г. сконцентрировали 48,6% денежных доходов населения[11]

.

Такая концентрация вредна не только с позиций разумной социальной политики. Эти слои населения предъявляют спрос преимущественно на импортные товары и услуги. Рост их доходов мало связан с увеличением емкости отечественного рынка: исключение — строительство жилья. За январь — октябрь 2009 г. за счет средств состоятельных российских граждан построено жилья на 3900 млн. рублей — 1% всех полученных за этот период населением России денежных доходов. В то же время увеличение доходов мало - и среднедоходных (по российским меркам) слоев создает условия для роста потребительского спроса на отечественную продукцию и способствует оживлению российской экономики.

И конечно, честные доходы граждан, частная собственность, люди, которые кормят себя и других, должны быть надежно законодательно защищены от произвола силовых структур. Чем больше источников дохода у человека, тем лучше он живет. А значит, и меньше забот у государства, расходов на содержание малоимущих.

Вместе с повышением доходов можно ожидать и движения личных сбережений. Некоторое оживление в этой области возможно в ближайшем будущем за счет инфляционного прироста денег на руках у населения. Однако падение доверия к банковской системе осложняет ситуацию. Отрицательно влияет и ориентация населения на долларовые накопления.

В качестве системы стимулирующих мер можно предложить более гибкое регулирование ссудного процента, привлечение западных банков и страховых компаний. Еще одно благоприятное направление - поощрение государством небанковских сбережений: страховых, пенсионных, медицинских, паевых фондов, кредитных товариществ самого населения и т.п. Одновременно нужен закон о гарантиях вкладов, их перестраховка, личная имущественная ответственность учредителей и т.п. Известное значение будет иметь деятельность банков в качестве института оказания различных услуг клиентам. Важно также как будет разрешен нынешний банковский кризис для вкладчиков: если с наименьшими потерями, то сберегательные процессы пойдут успешнее.

Наконец, пора отрешиться от мысли о том, что накопления населения должны происходить исключительно в форме ссудного капитала в банках. Разработка с поддержкой властей специальных программ вложений населением «малых денег» в реальный сектор, когда предприятия используют только средства мелкого собственника (типа народных магазинов, народных сервисных мастерских и других подобных форм), исключая, владение контрольным пакетом акций, с управлением по принципу «один участник - один голос», независимо от величины вложений представляется весьма перспективным дел.

Условием социальной стабильности любого государства выступает наличие широкого слоя так называемого «среднего класса» населения. В странах Запада процесс формирования этого слоя завершился несколько десятилетий назад. В нашей же стране существует значительный диспаритет между наиболее обеспеченным и наиболее бедной часть населения[12]

.

Учитывая ограниченные ресурсы государства, целесообразно поощрять любую активность населения в целях обеспечения собственного материального благополучия, устанавливая выгодные условия, льготы и гарантии для личных вложений в образование детей, повышение своей квалификации, в персонифицированную медицину, различные пенсионные, страховые фонды, покупку жилья и прочие.

Содержание следующего за антикризисным стабилизационного этапа политики доходов должно включать неуклонный рост реальных доходов, резкое уменьшение бедности, обеспечение доступности товаров и услуг по сбалансированным с типичными доходами ценам.

В данный период увеличится доля платных социальных услуг (образования, здравоохранения, социального страхования, жилья и т.п.). Но для этого нужен рост личных доходов и особенно рост цены рабочей силы. Необходимо добиться адекватности минимальной заработной платы прожиточному минимуму, иначе говоря, воспроизводственным издержкам на рабочую силу, включая иждивенца, а также существенно повысить долю заработной платы в ВВП (до 50-60%) на основе более справедливого механизма распределения дохода предприятия между предпринимателем и трудовым коллективом, что и будет практической реализацией идеи трипартизма в России.

Следовало бы также использовать и другие известные методы политики доходов: поощрять любые социально ориентированные накопления (к примеру, на цели образования, лечения), предоставлять по выбору налоговые льготы вместо детских пособий, льготировать вложения семей в негосударственные пенсионные фонды, в обучение детей, в содержание престарелых иждивенцев и т.п. Курс на рост доходов и цены рабочей силы приведет к уменьшению вмешательства государства в распределительные отношения с населением.

Сейчас, как известно, правительство сосредоточило свои усилия на пересмотре системы социальных гарантий и льгот гражданам. Определенное упорядочение и снижение гарантий неизбежно из-за дефицита бюджета. Но опыт Центральной и Восточной Европы показал, что действовать подобным образом следует только одновременно с оживлением экономики, когда расширяются границы самообеспечения экономически активного населения. В противном случае - неизбежны серьезное падение уровня жизни, обнищание населения, социальные конфликты.

Заключение

В рамках курсовой работы был изучен семейный бюджет и источники его формирования. Сопоставление результатов работы с поставленными задачами позволяет заключить следующее:

Семейный бюджет – это финансовый план, который суммирует доходы, и расходы семьи за определенный период времени. Для того чтобы эффективно использовать свои доходы, семья должна правильно составить свой бюджет, тщательно продумать покупки и делать сбережения для достижения своих целей.

Для составления семейного бюджета необходимо составление списка всех источников доходов членов семьи. Это зарплата, социальные пособия и проценты на сбережения. В статье расходов нужно перечислить все, за что надо заплатить в течение месяца: квартплата и услуги, питание, проезд, уплата налогов и взносов. В планируемые расходы так же включаются и сбережения на будущее. Если доходы равны расходам, то это сбалансированный бюджет. Если предполагаемые расходы превышают доходы, то этот бюджет имеет дефицит. Бюджет, в котором доходы превышают расходы, будет иметь избыток. Если доходы превышают расход, необходимо исключить из планов лишние покупки, чтобы сбалансировать бюджет.

Работа также помогла понять, что такое семейный бюджет, понять из чего он формируется, какую помощь оказывает государство для его формирования и в дополнении к этому научиться правильно, распланировать свои расходы, не нанеся вреда семейному бюджету.

Существенное влияние на формирование доходов населения оказывают выплаты по программам государственной помощи, за счет этих источников осуществляются пенсионное обеспечение, содержание временно нетрудоспособных граждан, выплачиваются различного вида пособия (на уход за детьми, медицинское обслуживание, малообеспеченным семьям на детей; выплаты пособий по безработице).

Соотношение в доходах населения доли трансфертных выплат и заработной платы играет важную роль в формировании экономического поведения индивидуума и его рудовой мотивации. Номинальные доходы населения, как уже отмечалось, включают в себя, помимо чистых доходов населения, и обязательные платежи. Обязательные платежи население осуществляет через финансовую систему в виде различного рода налогов и сборов. Через аккумуляцию налоговых платежей и сборов государство реализует свое право на формирование части своих ресурсов для осуществления в последующем социальной политики через перераспределение денежных средств, оказание помощи малоимущим гражданам. В целях защиты интересов малоимущих граждан и недопущения снижения уровня благосостояния ниже предельно допустимого в данных конкретных условиях государство устанавливает пороговый минимум в доходах, не облагаемых налогом. В то же время для высоких доходов устанавливаются прогрессивно более высокие ставки налогов.

Список литературы

1. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б., «Современный экономический словарь», 5-е изд., перераб. и доп. – М.:ИНФРА-М, 2007. – 495с.

2. Журнал «Малыш и мама», № 12, 2007.

3. Курс экономической теории: Учебник/ Под ред. Проф. Чепурина М.Н., проф. Киселевой Е. А. – Киров.: Издательство АСА, 2008.(с 442-454).

4. Горелов Н.А «Политика доходов и качество жизни населения». – Изд-во «Питер», 2006.

5. Журнал «Лиза», «Распределение статей семейного бюджета», №6,2008.

6. Журнал «Московский Комсомолец», «Семейные тайны российского бюджета», №12, 2008.

7. Основы планирования семейного бюджета: Методическое пособие / Кредитный Потребительский кооператив «Первый Дальневосточный» – с. , 2005.

8. Горелов Н.А. «Политика доходов и качество жизни населения» - Изд. «Питер»,2006.

9. www.great star.ru «Экономика и финансы».

10. Чернов А.Ю. «Личные финансы. Доходы и расходы семейного бюджета» - М.: «Перспектива», 2004.

11. www.gks.ru Сайт федеральной службы статистик

12. Юрьева Т.В. «Социальная экономика» - Изд.: «Дрофа», 2003.

[1]

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б., «Современный экономический словарь», 5-е изд., перераб. и доп. – М.:ИНФРА-М, 2007. – 495с.

[2]

Журнал «Малыш и мама», № 12, 2007

[3]

Курс экономической теории: Учебник/ Под ред. Проф. Чепурина М.Н., проф. Киселевой Е. А. – Киров.: Издательство АСА, 2008.(с 442-454).

[4]

Горелов Н.А «Политика доходов и качество жизни населения». – Изд-во «Питер», 2006

[5]

Журнал «Лиза», «Распределение статей семейного бюджета» , №6, 2008.

[6]

Журнал «Московский Комсомолец», «Семейные тайны российского бюджета», №12,2007.

[7]

Основы планирования семейного бюджета: Методическое пособие / Кредитный Потребительский кооператив «Первый Дальневосточный» – с. , 2005.

[8]

Горелов Н.А. «Политика доходов и качество жизни населения» - Изд. «Питер»,2006.

[9]

www.greatstar.ru«Экономика и финансы»,

[10]

Чернов А.Ю. «Личные финансы. Доходы и расходы семейного бюджета» - М.: «Перспектива», 2004.

[11]

www.gks.ru Сайт федеральной службы статистики

[12]

Юрьева Т.В. «Социальная экономика» - Изд.: «Дрофа», 2003.

|