содержание

ВВЕДЕНИЕ

Глава 1 Теоретические основы финансового планирования деятельности организации в современных условиях

1.1Экономическая сущность финансового планирования организации

1.2 Виды и методы финансового планирования

1.3Структура финансового плана организации

ГЛАВА 2 Анализ финансового состояния МУП «Горводоканал»

2.1 Анализ технико-экономических показателей производственно- -хозяйственной деятельности МУП «Горводоканал»

2.2 Анализ деловой активности и финансовых результатов МУП «Горводоканал

2.3 Оценка финансовой устойчивости МУП «Горводоканал»

ГЛАВА 3 Н

аправления совершенствования финансового планирования МУП «Горводоканал» на основе использования бюджетирования

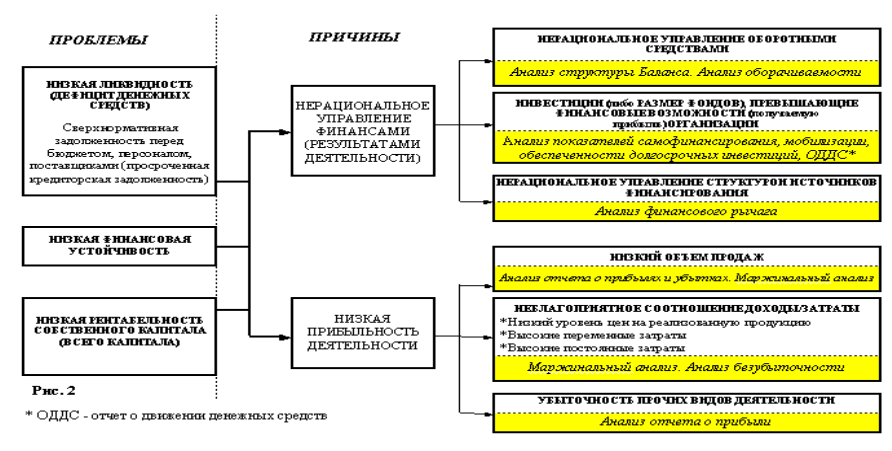

3.1 Проблемы финансового планирования деятельности МУП «Горводоканал

3.2 Разработка мероприятий по внедрению бюджетирования

3.3 Оценка эффективности бюджетных технологий в системе финансового планирования

Заключение

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ1

ПРИЛОЖЕНИЕ А Формы финансовых планов

ПРИЛОЖЕНИЕ Б Формы платежных планов

ВВЕДЕНИЕ

Актуальность темы работы. Изменения, произошедшие в мире за последние годы, существенно повлияли на условия функционирования бизнеса. Высокая степень динамичности внешней среды, появление новых факторов предпринимательского риска, усиление конкуренции, как на внутренних, так и на внешних рынках определили необходимость повышения качества управления, усиления контроля, ужесточения требований к количеству и качеству получаемой информации. Решение этих задач в сфере управления бизнесом невозможно без финансового планирования, охватывающего все стороны деятельности организации и способствующего достижению поставленных стратегических и тактических целей.

Финансовое планирование, как основа всей системы планирования, позволяет решать такие жизненно важные задачи как эффективное управление финансовыми потоками, сбалансированность финансовых ресурсов и потребностей организации, оптимизация управленческих решений, минимизация затрат и максимизация отдачи на вложенный капитал. Однако само содержание финансового планирования и механизм финансового планирования требуют дальнейшего развития, изучения теоретической базы и практического опыта для приведения в соответствие с современными требованиями и условиями. Финансы и финансовые отношения неразрывно связаны с социально-экономическими отношениями в обществе и стране. Таким образом, изменения, происходящие в стране и обществе, влияют на содержание финансов и финансовых отношений, а также и на финансовое планирование как их важную часть. Чтобы финансовое планирование могло стать основой эффективного управления, на наш взгляд, необходимо пересмотреть и привести в соответствие с современными требованиями используемый в теории и практике инструментарий.

Реклама

По мнению автора работы, исследование проблем финансового планирования на современном этапе, нахождение путей их решения, разработка современных инструментов в этой области являются актуальными и значимыми не только для теории, но и для практики управления. В связи с этим тема настоящей дипломной работы несомненно актуальна.

Цель дипломной работы – исследовать теоретические основы финансового планирования в современных условиях, проанализировать финансовое состояние МУП «Горводоканал» и предложить направления совершенствования финансового планирования организации на основе использования бюджетирования.

Для достижения данной цели в процессе работы необходимо решить следующие задачи:

- исследовать экономическую сущность финансового планирования;

- изучить виды и методы финансового планирования;

- рассмотреть структуру финансового плана организации;

- провести анализ финансового состояния МУП «Горводоканал»;

- выявить основные проблемы финансового планирования;

- предложить направления совершенствования финансового планирования на основе бюджетирования.

Предметом исследования является финансовое планирование, как элемент рыночного механизма управления в организации.

Объект исследования – МУП «Горводоканал», который является стратегически важным водохозяйственным предприятием, и единственным, оказывающим услуги по питьевому водоснабжению (забор, очистка, подача), канализованию, а также очистке стоков, восстановлению водных ресурсов и охране водного объекта (р. Обь, Иня). МУП «Горводоканал» обслуживает 307415 абонентов, из них 303260 абонентов составляет население и 4155 производственных предприятий г. Новосибирска и частично области.

Теоретической и методологической основой исследования явились труды отечественных и зарубежных ученых и практиков в области финансового планирования.

Среди отечественных авторов можно выделить работы И.Т. Балабанова, И.А.Бланка, А.Ю.Богомолова, В.В.Глущенко, И.И.Глущенко, А.Р.Горбунова, В.А.Горемыкина, В.Г.Золотогорова, М.И.Кныш, В.В.Ковалева, В.В.Коссова, С.А.Кузнецовой, Л.Ф.Левиной, И.В.Липсица, В.Д.Марковой, Б.А.Перекатова, И.А.Ревинского, В.М.Родионовой, Л.С.Романовой, М.В.Романовского, Е.С.Стояновой, Э.А.Уткина.

Реклама

Эта тема рассматривалась в работах таких зарубежных авторов, как Р.Акофф, Г.Дж. Александер, С.Б.Барнес, М.Бромвич, Дж. Г.Сигел, Р.Н.Холт, Дж. К. Ван Хорн, У.Ф.Шарп, Дж. К.Шим.

В области бюджетирования интересны работы таких авторов как Р.А.Захаров, А.А.Калюкин, Ю.А.Мишин, А.В.Новоселов, В.Н.Самочкин, О.А.Тимофеева, К.В.Щиборщ.

В исследовании использовался системный и сравнительный анализ; обобщение; экономико-математические методы и модели; методы теории принятия решений.

Информационной базой исследования послужили прогнозы, полученные в результате различных исследований автора, статистические данные, финансовая отчетность организации, нормативные акты РФ, а также данные, собранные автором непосредственно на объекте исследования.

Практическая значимость исследования заключается в том, что использование бюджетирования в финансовом планировании позволяет принимать обоснованные решения в области управления финансами организаций различного уровня и всех форм собственности.

Глава 1 Теоретические основы финансового планирования деятельности организации в современных условиях

1.1 Экономическая сущность финансового планирования организации

Изменения, произошедшие в мире за последние десятилетия XX века, существенно повлияли на условия управления бизнесом. Значительно возросший уровень конкуренции как внутри стран, так и на мировых рынках, появление новых факторов предпринимательского риска, возросшая степень неопределенности внешних условий функционирования бизнеса повысили требования к качеству управления, а особенно, в сфере управления финансами. В связи с этим особенно актуальным становится вопрос планирования деятельности организации в целом и, особенно в области финансовых отношений. При этом качественно меняется само представление о планировании. Планирование приобретает новые функции, новое содержание, меняется его роль в системе управления бизнесом.

В наиболее общем смысле «...планирование - это процесс обработки информации по обоснованию предстоящих действий, определение наилучших способов достижения целей» [1, с. 10]. А план есть не что иное, как надлежаще оформленное управленческое решение [2, с.84].

В современном мире успех предпринимательской деятельности во многом определяется правильной постановкой целей и задач, грамотно разработанной стратегией и тактикой ведения бизнеса, верно выбранными путями и методами их реализации. Расширение временных горизонтов ведения бизнеса повлекло за собой расширение горизонтов планирования. Приоритетное значение приобрело финансовое планирование, что обусловлено возросшим влиянием финансового управления в общей системе управления организацией.

Все эти изменения существенно повлияли на само содержание и понятие планирования, его функции и роли. Особенно это касается финансового планирования как одного из существенных элементов системы планирования, что обусловлено как изменениями содержания самого планирования, так и изменениями в сфере финансов. Выделение финансового планирования как особого вида планирования обусловлено, во-первых, относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства, и, во-вторых, активным воздействием опосредованного деньгами распределения на общественное воспроизводство [29, с. 204].

Для дальнейшего исследования необходимо сформировать основные элементы инструментария теории и практики финансового планирования и определить их соответствие современным требованиям финансового управления.

Инструментарий в широком, общеупотребительном смысле означает совокупность инструментов, применяемых в любом определенном деле, а инструменты - это совокупность орудий для работы - средства, приемы, способы, формы, методы [3]. Инструментарий экономической науки в области финансового планирования постоянно развивается и совершенствуется под влиянием изменений, происходящих в мире, в науке, в том числе финансовой, и практической деятельности. Финансовая наука, как и все науки, родилась из практики. Финансовая практика на тысячелетия старше финансовой науки. Финансовая наука возникла позднее других социально-политических наук, ее зарождение большинство исследователей относят к XV - XVI в.в. Начиная с XVI века укрепляется, связь между финансовой теорией и практикой, иначе говоря, наука приобретает более заметное влияние на финансовую практику [4, с.8]. В настоящее время все ярче проявляется процесс интеграции финансовой науки и практики. Сложность современных условий ведения бизнеса обуславливает привлечение научных инструментов в практическую деятельность, в свою очередь, практическая деятельность дает толчок к развитию и совершенствованию науки в области финансов и финансового планирования. Каков же должен быть инструментарий теории и практики финансового планирования в современных условиях?

Изучение работ отечественных и зарубежных ученых и практиков в области финансовой науки вообще и финансового планирования в частности позволили автору выявить круг вопросов относящихся к инструментарию финансового планирования. Их можно сгруппировать и выделить следующим образом:

- средства познания и экономические категории, применяемые в теории и практике исследования проблем финансового планирования. «Экономическая категория - совокупность однородных экономических отношений, выражающая в обобщенном абстрактном виде одну из сторон общественного бытия. Экономическая категория характеризуется реальным содержанием, объективным характером и специфическим общественным назначением» [5, с. 428];

- субъекты финансового планирования (субъекты хозяйствования или организации и государство) и их цели, задачи и функции в области финансового планирования;

- объекты финансового планирования (деятельность организаций и государства в сфере финансов);

- экономические инструменты (рычаги), используемые в финансовом планировании. «Экономический инструмент (рычаг) - экономическая категория, сознательно, целенаправленно используемая в интересах организаций и государства, которая может оказывать на общественное производство количественное и качественное воздействия» [6, с.428];

- методология финансового планирования. «Методология - это совокупность приемов исследования с целью познания и преобразования действительности» [7, с.52];

- процесс финансового планирования. Процесс финансового планирования - это определенным образом упорядоченная деятельность, состоящая из последовательных этапов, результатом которой является финансовый план. Процесс финансового планирования, по мнению автора работы, начинается с определения общих целей и задач, разработки алгоритма их реализации, количественной оценки, учета и контроля над ходом их выполнения, анализа влияния достигнутых результатов на поставленные цели и задачи, продолжается с корректировки первоначальных целей и задач и далее в той же последовательности. Процесс финансового планирования непрерывен во времени, что обусловлено допущением о непрерывности финансово-хозяйственной деятельности самой организации.

Таким образом, в состав инструментария должен войти весь понятийный аппарат, используемый в условиях рыночной экономики при финансовом планировании деятельности организаций.

Существующие в настоящее время трактовки понятия «финансовое планирование» достаточно не однозначны. Так, по мнению И.А. Ревинского, Л.С.Романова: «Финансовое планирование представляет собой процесс разработки мер по обеспечению организации необходимыми ресурсами, повышению эффективности ее деятельности в будущем». А.И. Балабанов, И.Т. Балабанов рассматривают финансовое планирование как «...процесс выработки плановых заданий, составления графика их выполнения, разработку финансовых планов и финансовых программ (финансовое прогнозирование), обеспечение их необходимыми ресурсами и рабочей силой, контроль за их исполнением». Мнение Л.Н. Павловой сводится к тому, что «...финансовое планирование это не что иное, как планирование финансовых ресурсов и фондов денежных средств». В Современном финансово-кредитном словаре под редакцией М.Г. Лапусты, П.С. Никольского дано такое определение финансового планирования: «Финансовое планирование - процесс разработки системы финансовых планов по отдельным аспектам финансовой деятельности, обеспечивающих реализацию финансовой стратегии предприятия в предстоящем периоде». По мнению автора работы, финансовое планирование - это процесс разработки и контроля системы финансовых планов, охватывающий все стороны деятельности организации и обеспечивающий реализацию финансовой стратегии и тактики на определенный период времени.

Финансовое планирование базируется на познании и использовании объективно действующих законов и закономерностей, формулируемых экономической теорией. При этом экономические законы отражают строгую зависимость, причинно-следственную обусловленность между экономическими явлениями. Закономерности выступают в виде тенденций, выявленных степени и тесноты взаимосвязей. Требования законов обуславливают необходимость соблюдения соответствующих принципов, т.е. исходных, основополагающих положений и правил. Осознанное применение закономерностей и принципов способствует получению новых знаний в области финансового планирования.

Под принципом планирования следует понимать объективную категорию науки планирования, выступающую в качестве отправного основополагающего понятия, выражающего совокупное действие ряда законов развития, как объекта планирования, так и самой практики планирования, и определяющего задачи, направления и характер составления, возможности выполнения плановых заданий, а также проверки их выполнения [113, с.43].

Значительный вклад в определение принципов планирования внес Р. Акофф, который выделил три основных принципа планирования. Это - принцип участия, принцип непрерывности и принцип холизма. Принцип участия основывается на том, что важнейшим продуктом планирования является сам процесс, поэтому главные выгоды дает участие в нем. Именно благодаря участию в планировании члены организации могут развивать себя. Кроме того, участие позволяет им приобрести понимание организации и служить ее целям более эффективно. Это в свою очередь облегчает развитие организации.

Принцип непрерывности рассматривает процесс планирования как длящийся во времени, непрерывность перехода от одной стадии планирования к другой, от прошлого к настоящему и будущему. Принцип непрерывности, означающий сочетание перспективного и текущего планирования, преемственности планов, корректировки плановых показателей при изменении условий. Процесс планирования должен быть непрерывным исходя из следующих важных предпосылок:

- неопределенность внешней среды и наличие непредусмотренных изменений делают необходимой постоянную корректировку ожиданий организации и внесение соответствующих исправлений и уточнений в планы;

- изменяются не только фактические предпосылки, но и представления организации о своих внутренних ценностях и возможностях.

Принцип холизма состоит из двух частей: принципа координации и принципа интеграции. Принцип координации устанавливает, что деятельность ни одной части организации нельзя планировать эффективно, если делать это независимо от остальных единиц данного уровня. Следовательно, деятельность единиц одного уровня следует планировать одновременно и во взаимозависимости. Принцип интеграции устанавливает, что планирование, осуществляемое независимо на каждом уровне, не может быть столь же эффективным, как планирование во взаимозависимости на всех уровнях. Сочетание принципов координации и интеграции дает нам принцип холизма, согласно которому, чем больше элементов и уровней в системе, тем выгоднее планирование одновременно и во взаимозависимости.

Так как финансовое планирование является элементом общей системы планирования, для него применимы общие принципы планирования. В то же время финансовому планированию присущи частные принципы планирования. К принципам финансового планирования относятся: научность; комплексность; оптимальность.

Принцип научности планирования финансов означает, что расчет плановых показателей должен базироваться на анализе отчетных данных, на определении перспектив развития тех или иных финансовых показателей. Научность планирования означает использование научно обоснованных методов расчета показателей, а также применение научно обоснованных нормативов и норм.

Принцип комплексности планирования финансов предполагает, что показатели финансового плана должны быть увязаны между собой. Поэтому изменение одного финансового показателя влечет за собой изменение других показателей и всей системы в целом.

Принцип оптимальности планирования финансов требует наиболее рационального использования капитала и всех финансовых ресурсов. Этот принцип предполагает выбор одного наиболее оптимального из возможных вариантов плана.

Преимущества финансового планирования состоят в том, что оно:

- воплощает стратегические цели в форму конкретных финансовых показателей;

- обеспечивает финансовыми ресурсами, заложенными в производственном плане экономические пропорции развития;

- предоставляет возможность определения жизнеспособности проекта предприятия в условиях реальной рыночной конкуренции;

- служит важным инструментом получения финансовой поддержки от внешних инвесторов.

Планирование помогает предотвращать ошибочные действия в области финансов, а также уменьшает число неиспользованных возможностей.

Основные задачи финансового планирования на предприятии:

- обеспечивать необходимыми финансовыми ресурсами производственную, инвестиционную и финансовую деятельности;

- определять пути эффективного вложения капитала, оценки степени рационального его использования;

- выявлять внутрихозяйственные резервы увеличения прибыли за счет экономичного использования денежных средств;

- устанавливать рациональные финансовые отношения с кредиторами, бюджетом, банками и другими контрагентами;

- соблюдать интересы акционеров и других инвесторов;

- контролировать финансовое состояние, платежеспособность и кредитоспособность предприятия.

Финансовый план обеспечивает предпринимательский план хозяйствующего субъекта финансовыми ресурсами и оказывает большое влияние на экономику предприятия. Происходит это благодаря целому ряду существенных обстоятельств. Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями. В результате корректировки достигается материально-финансовая сбалансированность. Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производством продукции и услуг, научно-техническим развитием, совершенствованием производства и управления, повышением эффективности производства, капитальным строительством, материально-техническим обеспечением, труда и кадров, прибыли и рентабельности, экономическим стимулированием. Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объекта финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

Функциям планирования может придаваться разное значение в зависимости от вида и величины предприятия.

Бюджет как экономический прогноз. Руководство любого предприятия независимо от его вида и величины обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Группы заинтересованных в деятельности предприятия лиц предъявляют определенные требования к результатам его работы. К тому же при планировании некоторых видов деятельности необходимо знать, какие экономические ресурсы требуются для выполнения поставленных задач. Это относится, например, к планированию в области привлечения капитала (приобретения кредитов, увеличения акционерного капитала и т.п.) и определения объема инвестиций.

Бюджет как основа для контроля. По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности предприятия. Сравнивая фактические результаты с запланированными, можно осуществлять так называемый бюджетный контроль. В этом смысле основное внимание уделяется показателям, которые отклоняются от плановых, и анализируются причины этих отклонений. Таким образом, пополняется информация обо всех сторонах деятельности предприятия. Бюджетный контроль позволяет, например, выяснить, что в каких-либо областях деятельности предприятия намеченные планы выполняются неудовлетворительно. Но можно, разумеется, предположить и такую ситуацию, когда окажется, что сам бюджет был составлена основе нереалистичных исходных положений. В обоих случаях руководство заинтересовано в получении информации об этом, с тем чтобы предпринять необходимые действия, т.е. изменить способ выполнения планов или ревизовать положения, на которых основывается бюджет.

Бюджет как средство координации. Бюджет представляет собой выраженную в стоимостных показателях программу действий (план) в области производства, закупок сырья или товара, реализации производственной продукции и т. д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий. Рентабельность сбыта зависит, например, от величины ожидаемой цены поставщика и условий производства; количества выпускаемой продукции - от ожидаемого объема реализации; величины отпускной цены - от того, каких объемов закупок сырья и материалов требует программа производства и реализации и т.д.

Бюджет как основа для постановки задачи. Разрабатывая бюджет на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времени для выдвижения и анализа альтернативных предложений, чем в той ситуации, когда решение принимается в самый последний момент.

Бюджет как средство делегирования полномочий. Одобрение руководством предприятия бюджета (плана) подразделения служит сигналом того, что в дальнейшем оперативные решения принимаются на уровне этого подразделения (децентрализовано), если они не выходят за установленные бюджетом рамки. Если же бюджеты на уровне подразделений не разрабатываются, руководство предприятия вряд ли будут в такой степени склонно к децентрализации процесса принятия оперативных решений.

Как правило, различают краткосрочное и долгосрочное финансовое планирование. Основой долгосрочного финансового планирования является определение потребности в капитале, позволяющей осуществить выбор и сроки получения кредитов, выпуска ценных бумаг, распределить капитал на собственный и заемный, прогнозы прибыли, амортизационных отчислений, суммы налогов. Краткосрочное финансовое планирование означает расчет плановых финансовых показателей на более короткий срок (год, квартал, месяц и т.п.).

Важным моментом финансового планирования является определение стратегии планирования. Стратегия финансового планирования означает общее направление разработки финансового плана, источников поступления денег, источников прибыли.

Хозяйствующий субъект (предприятие) представляет собой систему, состоящую из различных производств, цехов, складов, служб, отделов, лабораторий, магазинов и других подразделений.

Совершено ясно, что роль каждого из этих подразделений в получении прибыли различна.

Например, хозяйствующий субъект не может существовать без бухгалтерии, но нельзя же требовать от бухгалтерии, чтобы она приносила прибыль. Точно также нельзя требовать прибыли от ремонтной службы, лаборатории качества и др.

Важным содержанием финансового планирования в хозяйствующем субъекте определение его центров доходов (прибыли) и центров расходов.

Центр дохода хозяйствующего субъекта - это подразделение, которое приносит ему прибыль. Центр доходов имеет и другое название-профит.

Центр расходов - это подразделение хозяйствующего субъекта, которое является убыточным или вообще некоммерческим, но играющим важную роль в деятельности хозяйствующего субъекта.

Например, многие западные фирмы при вложении капитала придерживаются принципа «двадцать на восемьдесят», который представлен на рисунке 1.1.

100

20

%

0

20 100

Капитал

Прибыль

Рисунок 1.1 – Схема принципа «20 на 80»

Принцип «двадцать на восемьдесят» означает, что 20 % вложенного капитала должны давать 80 % прибыли, а остальные 80 % вложенного капитала – только 20 % прибыли.

Процесс составления финансового плана можно разбить на три этапа:

- анализ информации для составления плана;

- выработка и оценка целей планирования, предпосылок для реализации этих целей, оценка риска и возможности их избежать;

- непосредственная разработка финансового плана в виде расчета и согласования показателей, мероприятий обеспечивающих их выполнение.

Планирование всегда базируется на анализе данных за прошедшие годы работы предприятия, на анализе отрасли, рынков сбыта и т.п. Поэтому первый этап – это сбор и обработка необходимой информации за предыдущие годы и прогноз на будущее в сфере деятельности предприятия.

Аналитические данные обычно обобщаются в таблицы, где можно сгруппировать тенденции, особенности развития отрасли, рынков сбыта, инвестиций, показателей работы предприятия. Анализ соотношений между показателями и факторами, влияющих на их изменения, дает возможность получить реальные оценки развития за прошлые годы и на будущее. В результате анализа выявляются возможные альтернативы, проводится их оценка.

На втором этапе планирования определяются основные цели, концепция и стратегия финансовой работы предприятия. Это реализуется через прогнозирование и выработку долговременных задач развития предприятия, факторов повышения доходности с учетом возможных изменений внутри предприятия и на рынке с учетом степени рисков. Задача данного этапа планирования подготовить предприятие к возможным изменениям планируемых показателей и противостоять неблагоприятным воздействиям случайных факторов, использовать эффективные факторы. Поэтому здесь рассматриваются варианты инвестиционных проектов, варианты источников финансирования, структуры собственных и заемных средств, рассчитывается прогноз возможных доходов, рассматриваются отношения с банками, налоговыми органами, страховыми компаниями, акционерами.

Здесь необходимо использовать предоставляемые государством налоговые льготы через налоговый кредит, ускоренную амортизацию, а также социальные льготы. Необходимо установить рациональную норму распределения, учесть факторы, влияющие на дивидендную политику. К ним можно отнести размер и норму нераспределенной прибыли, инвестиционные возможности предприятия, издержки по продаже акций, ставки налогов и т.д.

В рыночной экономике важным моментом второго этапа планирования является оценка рисков, которые рассматриваются как опасность возможных потерь финансовых и других ресурсов или недополучение доходов по сравнению с оптимальным вариантом. Выделяют основные виды рисков: производственный, коммерческий, финансовый, курсовой, инвестиционный.

Риск – категория вероятностная, поэтому его измеряют через предельный уровень потерь, устанавливают для предприятия приемлемую степень риска. Различают:

- допустимый риск (угроза потери части прибыли);

- критический риск (угроза потери не только прибыли, но предполагаемой выручки);

- катастрофический риск (банкротство).

Так как работа в условиях риска является обычной для рыночной экономики, возникает потребность в страховании деятельности предприятия.

На третьем этапе планирования делаются расчеты показателей: объемов выручки от реализации продукции, прибыли; показателей прибыли и рентабельности; актива и пассива баланса; движения денежных ресурсов предприятия.

В основе финансового плана лежат доходы и расходы, поэтому на данном этапе решается задача сбалансировать их. Финансовый план составляется на год с разбивкой по кварталам, а при необходимости - по месяцам и декадам (оперативные планы). При составлении финансовых планов предприятия должны выполняться следующие правила:

- сбалансированность по объему и срокам финансовых потребностей и источников покрытия этих потребностей;

- обеспечение платежеспособности предприятия в любое время;

- обеспечение рентабельности продукции, производства, инвестиций;

- обязательное приспособление к конкретным рынкам (товаров, рабочей силы, финансов);

- выявление и предупреждение финансовых рисков, их страхование.

Нужно иметь в виду, что финансовое планирование ориентируется на цели предприятия, поэтому реализовать цели и обеспечивать их выполнение нужно за счет собственных или привлеченных финансовых ресурсов.

1.2 Виды и методы финансового планирования

Финансовое планирование в организации включает в себя три основные подсистемы: перспективное финансовое планирование; текущее финансовое планирование; оперативное финансовое планирование.

Каждой из этих подсистем присущи определенные формы разрабатываемых финансовых планов и четкие границы периода, на который эти планы разрабатываются. Они представлены в таблице 1.1.

Таблица 1.1 – Виды финансового планирования в организации

| Подсистемы финансового планирования |

Формы разрабатываемых планов |

Период планирования |

| Перспективное (стратегическое) |

Прогноз отчета о прибылях и убытках

Прогноз движения денежных средств

Прогноз бухгалтерского баланса

|

3–5 лет |

| Текущее |

План доходов и расходов по операционной деятельности

План доходов и расходов по инвестиционной деятельности

План поступления и расходования денежных средств

Балансовый план

|

1 год |

| Оперативное |

Платежный календарь

Кассовый план |

Декада, месяц, квартал |

Все подсистемы финансового планирования взаимосвязаны.

Расчеты финансовых показателей производятся с помощью конкретных методов планирования. Методы планирования – это приемы расчета показателей. Существуют следующие методы планирования финансовых показателей: нормативный; расчетно-аналитический; балансовый; оптимизации плановых решений; экономико-математическое моделирование; экстраполяции. Основным, т.е. наиболее распространенным методом расчета плановых финансовых показателей является нормативный метод. А сам финансовый план рассчитывается балансовым методом.

Содержание нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Норма – установленная мера, какая-то средняя величина. Норматив означает технический, экономический и т.д. показатель норм, в соответствии с которым выполняется какая-то программа.

К финансовым нормам и технико-экономическим нормативам относятся ставки налогов, норм амортизационных отчислений, нормативы отчислений в ремонтный фонд, нормативы товарных запасов, нормативы потребности в оборотных средства, тарифные ставки, должностные оклады и др.

В финансовом планировании применяется целая система норм и нормативов, которая включает: федеральные нормативы; республиканские (краевые, областные, автономных образований) нормативы; местные нормативы; отраслевые нормативы; нормативы хозяйствующего субъекта.

Федеральные нормативы являются едиными для всей территории Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов в государственные внебюджетные фонды и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах Российской Федерации. Речь идет о ставках республиканских и местных налогов, тарифных взносов и сборов и др.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятия, акционерные общества и т.п.). Сюда входят нормы предельных уровней рентабельности предприятий монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др.

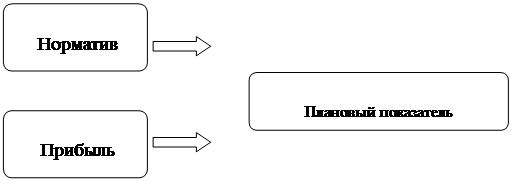

Нормативы хозяйствующего субъекта – это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно – торгового процесса и финансовой деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящейся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчисления в ремонтный фонд и др. Нормативный метод является самым простым методом и представлен на рисунке 1.2.

Рисунок 1.2 – Схема нормативного метода планирования

Зная норматив и объемный показатель, можно легко рассчитать плановый показатель.

Содержание расчетно-аналитического метода планирования финансовых показателей состоит в том, что за базовый индекс принимаются изменения этого индекса в плановом периоде, а затем рассчитывается плановая величина его показателя. В основе этого метода лежит использование экспертной оценки. Метод представлен на рисунке 1.3.

Рисунок 1.3 - Схема расчетно-аналитического метода планирования

Данный метод широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. Расчетно-аналитический метод используется при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т.п.

Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется, прежде всего, при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступления средств в финансовые фонды – фонд накопления, фонд потребления и др.

Балансовая увязка по денежным фондам рассчитывается по формуле (1.1).

Он + П = Р + Ок, (1.1)

где Ок - остаток средств денежного фонда на начало планового периода, руб.;

П - поступление денег в фонд, руб.;

Р - расходование средств из денежного фонда, руб.;

Ок – остаток средств денежного фонда на конец планового периода, руб.

Составив плановую смету расходования денежного фонда и установив резерв (остаток) этого фонда на конец планового периода, который нужен для покрытия непредвиденного увеличения затрат, можно определить плановую величину поступления денег в этот фонд по формуле (1.2).

П = Р + Ок – Он (1.2)

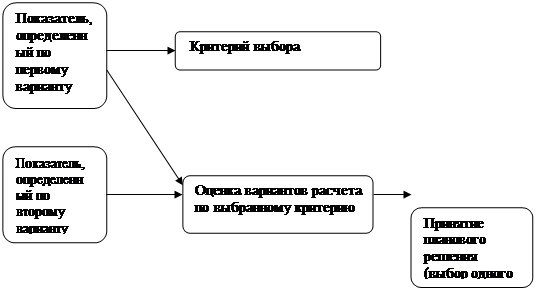

Содержание метода оптимизации плановых решений состоит в разработке нескольких вариантов планового показателя, из которых выбирается наиболее оптимальный вариант.

Существует два направления выбора хозяйственных вариантов:

- если даны ресурсы, то стремятся получить наилучший результат их использования;

- если дан результат, то пытаются свести к минимуму расход ресурсов.

Выбор производиться по определенному критерию. Критериями выбора могут быть:

Минимум приведенных затрат определяется по формуле (1.3).

И + ЕнК = min, (1.3)

где И – текущие затраты, руб.;

К – единовременные затраты, руб;

Е – нормативный коэффициент эффективности капиталовложений (Ен = 0,15, что соответствует стоку окупаемости капиталовложений 6.6 лет).

Максимум приведенной прибыли рассчитывается по формуле (1.4).

П – ЕнК = max, (1.4)

где П – прибыль, руб.;

Ен- нормативный коэффициент эффективности капиталовложений;

К - единовременные затраты, руб.

Максимум дохода на рубль вложенного капитала.

Минимум продолжительности одного оборота в днях, т.е. максимум скорости оборота капитала.

Минимум финансовых потерь, т.е. минимум финансового риска.

Схема оптимизации плановых решений представлена на рисунке 1.4.

Рисунок 1.4 - Использование метода оптимизации плановых решений

Содержание экономико-математического моделирования в планирование финансовых показателей заключается в том, что этот метод позволяет найти количественное выражение взаимосвязей между финансовым показателем и факторами, влияющими на величину этого показателя.

Любые экономические процессы имеют качественную и количественную определенность, т.е. их взаимосвязи характеризуются направлением и величиной изменения. Находить количественное изменение взаимосвязей между экономическими процессами и показателями с наименьшими затратами труда позволяют экономико-математические методы. Эти методы дают возможность также разработать несколько вариантов плана и выбрать из них наилучший вариант.

Применение математики в экономике требует, прежде всего, точного математического описания экономического процесса. Для чего строиться математическая модель, которая в качественном отношении должна адекватно отражать экономический процесс.

Экономико-математическая модель представляет собой описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью экономических символов и приемов: уравнений, неравенств, таблиц, графиков и т. д.

В финансовом планировании наиболее часто встречаются модели в виде уравнения и в виде таблиц.

При выборе модели связь между экономическими явлениями и показателями может быть функциональной и корреляционной.

Функциональная связь означает, что измерение зависимости одного показателя от других сводиться к определению значения функций, т.е. выражается уравнением функциональной связи.

В математике функция – это зависимая переменная величина, т.е. величина, изменяющаяся по мере изменения другой величины, называемой аргументом, которая определяется по формуле (1.5).

Y = f (x), (1.5)

где Y – функция,

x- аргумент.

В экономических явлениях довольно часто связь между показателями имеет корреляционную зависимость.

Корреляция в математической статистике означает связь между явлениями, если одно из них входит в число причин, определяющих другие или если имеются общие причины, воздействующие на эти явления. Корреляция – это вероятная зависимость, не имеющая строго функционального характера. В отличие от функциональной зависимости корреляционная зависимость проявляется лишь, в общем, и только большом количестве наблюдений. Корреляционная зависимость может быть выявлена как между двумя показателями (парная корреляция), так и между многими показателями (многофакторная корреляция).

Целью корреляционного анализа является установление вида этой функции, т.е. отыскивание такого корреляционного уравнения, которое наилучшим образом соответствует характеру изучаемой связи.

Регрессионный анализ позволяет устранить случайные отклонения и выявить конкретную форму связи между показателем и фактором. Уравнения регрессии могут иметь различный вид.

Например, однофакторные модели формулы (1.6 – 1.10) вида:

линейного: Y = a0 + a1; (1.6)

параболы: Y = a0

+ a1

X1

+ a2

X2; (1.7)

гиперболы: Y = a0

+ a1

/X; (1.8)

Например, многофакторные модели вида:

линейного: Y = a0

+ a1

X1

+ … + an

Xn

; (1.9)

логарифмического: log y = a0

+ a1

logX1

+ a2

logX2

+ … + an

logXn

; (1.10)

и другие,

где а0

, а1

, а2

… аn

– параметры управления.

Модель (т.е. управление) линейной зависимости применяется при равномерном изменении (увеличении или уменьшении) показателя Y в связи с изменением фактора (X).

Модель параболической зависимости применяется в случае ускоренного убывания результативного признака (показатель Y) при равномерном увеличении факториального признака (фактор X).

Гиперболическая зависимость отражает обратную связь между показателем и фактором, т.е. уменьшение величины показателя Y при увеличении величины фактора X.

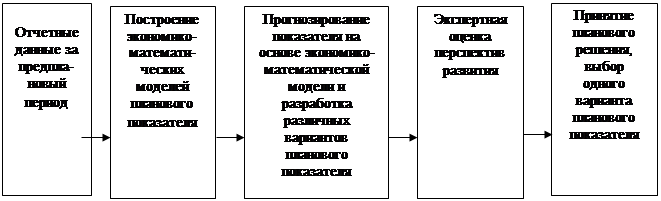

Экономико-математическая модель может иметь вид графика или таблицы. Построение экономико-математической модели финансового показателя складывается из следующих основных этапов.

1. Изучение динамики финансового показателя за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики и степень зависимости.

2. Расчет модели функциональной зависимости финансового показателя от определяющих факторов.

3. Разработка различных вариантов плана финансового показателя.

4. Анализ и экспертная оценка перспектив развития плановых финансовых показателей.

5. Принятие планового решения. Выбор оптимального результата.

Схема разработки планового показателя может быть представлена на рисунке 1.5.

Рисунок 1.5 - Процесс разработки планового показателя с применением экономико-математической модели

В экономико-математическую модель должны включатся только основные факторы.

Метод экстраполяции основан на анализе статистических данных за предыдущие годы и коэффициентов прироста (или снижения) на будущее. Этот метод применяется в случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно на основе анализа их динамики и фактора. Основу этого метода составляют анализ и экспертные оценки отчетных данных за предыдущие годы, расчеты перспектив развития предприятия в будущем.

Схематично этот метод можно показать так, сначала анализируются данные предыдущих лет, выявляются факторы, влияющие на показатели работы, затем дается экспертная оценка динамики прошлых лет и возможности для сохранения или изменения динамики в будущем, а потом рассчитываются конкретные показатели.

При формировании методов и сроков планирования определяют:

- объекты, в отношении которых будут составляться планы;

- разделы плана и их оформление;

- факторы, которые необходимо анализировать и учитывать в плане, их ранжирование по объектам и разделам плана;

- исходные положения по учетной политике предприятия, которые приняты в уставе;

- способы расчета показателей.

На выбор вариантов планирования обычно влияют:

- организационно-экономический статус предприятия (частное, государственное);

- организационно-правовая форма;

- отрасль и вид деятельности;

- текущие и долгосрочные цели предпринимательства;

- размеры предприятия и объем продукции, услуг;

- особенности производственной структуры, коммерческой, финансовой, управленческой деятельности;

- кадровое обеспечение;

- хозяйственная ситуация.

При определении политики планирования на предприятии нужно исходить из знания имущественной обособленности, т.е. об имуществе и обязательствах предприятия, имуществе и обязательстве собственников этого предприятия. По имущественному состоянию можно судить о собственности предприятия, его финансовом состоянии, об источниках покрытия долгов предприятия.

Требования, которые необходимо выполнять при планировании, следующие:

- полнота отражения всех факторов производственной, хозяйственной, финансовой, инвестиционной деятельности;

- учет скрытых резервов;

- рациональность использования ресурсов.

- Процесс планирования должен быть учтен с точек зрения

- методической (через способы оценки имущества, начисления амортизации, планирования показателей);

- технической (через взаимодействие отделов и исполнителей в процессе составления планов).

Эффективное управление финансами организации возможно лишь при планировании всех финансовых потоков, процессов и отношений организации. Основная цель внутрифирменного финансового планирования – обеспечение оптимальных возможностей для успешной хозяйственной деятельности, получение необходимых для этого средств и в конечном итоге достижение прибыльности организации. Планирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой – с уменьшением числа неиспользованных возможностей. Таким образом, финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предпринимательской организации необходимыми финансовыми ресурсами и повышению эффективности ее финансовой деятельности в будущем периоде.

1.3 Структура финансового плана организации

Последовательность расчетов в финансовом плане может быть разной. Для нового предприятия расчет начинается с балансового плана, где определяется стоимость активов и пассивов баланса. Это нужно для определения уставного капитала, для выпуска акций. Для финансового оздоровления предприятия сначала нужно провести анализ и оценку финансового состояния предприятия. Для действующего предприятия первоначальный расчет связан с определением объема продаж и периодичностью поступления денег от реализуемой продукции, а затем уже формируется план по доходам и расходам.

Процесс составления финансового плана для действующего предприятия затрагивает три вида деятельности производственно-хозяйственную, финансовую и инвестиционную, что соответствует трем сферам принятия управленческих решений для текущей деятельности, для выпуска и приобретения ценных бумаг и для обеспечения производственными инвестициями развития предприятия.

Как документ, обобщающий в денежном выражении всю хозяйственную деятельность, финансовый план включает в себя:

- баланс доходов и расходов хозяйствующего субъекта;

- план денежных потоков;

- кредитный план;

- кассовый план;

- платежный календарь.

В зависимости от планового периода финансовый план бывает:

- пятилетний план (с разбивкой по годам);

- годовой план (с разбивкой по кварталам);

- оперативный план (месячный, недельный).

Баланс доходов и расходов является основным видом финансового плана хозяйствующего субъекта. Этот баланс представляет собой таблицу, в которой сумма доходов должна равняться сумме расходов, т.е. состоит из двух разделов “Доходы и поступления”, ”Расходы и отчисления”. Он включает в себя финансовые ресурсы предприятия и их использование за определенный период времени. Он представлен в виде таблицы 1.2.

Таблица 1.2 – Баланс доходов и расходов

| Доходы и поступления |

Расходы и отчисления |

Выручка от реализации продукции и услуг, в том числе:

налог на добавленную стоимость,

прибыль от реализации.

Доход от внереализационных операций.

Прибыль от реализации основных фондов и иного имущества.

Амортизационные отчисления.

Средства ремонтного фонда.

Мобилизации внутренних ресурсов в капитальном строительстве.

Средства, отчисляемые от себестоимости продукции на:

уплату налогов;

уплату за воду;

платежи и взносы во внебюджетные фонды;

уплату процентов по кредитам;

другие.

Прирост устойчивых пассивов.

Излишек оборотных средств на начало планируемого года.

Ссуды банков и других кредитных учреждений.

Прочие.

Итого доходов и поступлений средств.

|

Затраты на реализованную продукцию и услуги по полной плановой себестоимости, том числе убытки от реализации.

Налог на добавленную стоимость, уплаченный поставщикам сырья и материалов.

Платежи в бюджет по налогам и отчислениям.

Капитальные вложения.

Затраты на ремонт основных фондов.

Прирост норматива собственных оборотных средств.

Отчисления от прибыли в фонды экономического стимулирования.

Отчисления в финансовый резерв.

Операционные расходы.

Погашение долгосрочных кредитов банков.

Уплата процентов по кредитам.

Платежи во внебюджетные фонды.

Отчисления на благотворительные цели.

Уценка товаров.

Прочие расходы и отчисления.

Итого расходов и отчислений.

|

| Баланс: |

| Всего доходов, поступлений средств, кредитов банков и ассигнований из бюджета. |

Всего расходов, отчислений средств, погашение кредитов и платежей в бюджет. |

В состав доходов и поступлений включаются, прежде всего, доходы, получаемые за счет устойчивых источников собственных средств. При необходимости и известном источнике в доходную часть включаются суммы, полученные за счет заемных средств. К устойчивым источникам относят выручку от реализации, амортизационные отчисления, отчисления в ремонтный фонд, кредиторскую задолженность предприятия. Поэтому при разработке этого раздела плана необходимо выявить все резервы для пополнения источников финансирования будущей деятельности предприятия, рациональное размещение временно свободных финансовых ресурсов.

Для проверки правильности взаимоувязки отельных статей финансового плана и соблюдения целевого использования отдельных видов доходов и поступлений прибегают к составлению специальной проверочной таблицы – шахматному балансу. Этот документ позволяет определить источники доходов и их распределение на покрытие предстоящих расходов, сбалансировать финансовый план в целом и по отдельным разделам, установить правильность финансовых взаимоотношений с федеральным бюджетом, банками и вышестоящими организациями, а также достаточность собственных денежных ресурсов предприятия, направляемых на производственное, научно-техническое и социальное развитие.

Второй раздел финансового плана «План денежных потоков» составляется по конкретным датам поступления и расходования денежных средств предприятия. Также является основным разделом финансового плана, так как здесь проектируется поток реальных финансовых ресурсов с учетом реальных поступлений и расходования средств в течение планируемого периода.

В денежном потоке показываются по срокам поступление и расходование средств из всех источников. Отсюда:

Чистый денежный поток предприятия = Прибыль от реализации – Налоги + Внереализационные доходы – Внереализационные расходы + (1.11) Амортизационные отчисления – Капитальные вложения.

План денежных поступлений и платежей разрабатывается как система денежных потоков по сроком поступлений и платежей денежных средств, размеров денежных средств к использованию на конкретный день (месяц, декаду). Объем денежных средств для использования изменяется только тогда, когда предприятие фактически получает платежи или само производит выплаты. Этот раздел отражает обеспечение синхронности поступления и расходования средств, наличие их в банке, финансовую устойчивость и платежеспособность предприятия. Отличие этого раздела от плана доходов и расходов состоит в том, что платежи по погашению долга не всегда отражаются на издержках производства, хотя уменьшают сумму денежных средств к использованию. И наоборот, амортизационные отчисления влияют на издержки производства и прибыль, но на сумму денежных средств не влияют.

При учете денежных потоков предприятие решает задачи:

- определения минимально необходимой потребности в денежных средствах для осуществления текущей деятельности предприятия, в том числе по основным видам текущих хозяйственных операций;

- выявления диапазона колебаний остатка денежных средств по отдельным периодам времени;

- корректировки потока платежей с целью уменьшения потребности в денежных активах.

Кредитный план представляет собой план поступлений кредитов и их погашение в намеченные кредитным договором сроки. Пользование кредитом является платным, поэтому сумма возврата кредита складывается из основного долга и процентов по нему.

Кассовый план представляет собой план оборота наличных денег, проходящих через кассу хозяйствующего субъекта. Составление кассового плана и контроль за его выполнением имеет важное значение для повышения платежеспособности хозяйствующего субъекта.

Платежный календарь - это план рациональной организации оперативной финансовой деятельности. В отличие от плана денежных поступлений и выплат, который ограничивается информацией о наличии денежных средств в начале и конце планируемого периода, в платежном календаре дается такое количество интервалов внутри него, которое необходимо для выявления наиболее существенных колебаний излишка или недостатка денежных средств. Это может быть по неделям, декадам, по первой и второй половине месяца. На основании платежного календаря контролируется расходование средств на неотложные нужды.

При составлении платежного календаря и кассового плана финансовая служба взаимодействует с бухгалтерией, которая обеспечивает информацией по дебиторской и кредиторской задолженности, по уплате налогов, по ссудам, расчетам с поставщиками и т.п.

Балансовый план детализирует использование и вложение финансовых ресурсов, отражает структуру и материально-вещественный состав имущества учредителей в уставном капитале предприятия на начало и конец периода. Балансовый план показывает потенциал предприятия, поэтому рекомендуется именно с него начинать составление финансового плана нового предприятия, когда необходимо в первую очередь знать величину инвестиций, размер капитальных вложений и уставного капитала.

Балансовый план составляется в виде баланса предприятия на начало и конец планируемого периода. Он состоит из двух частей. В первой показываются активы, во второй - пассивы предприятия. Обе части должны быть сбалансированы. Сумма активов равняется сумме пассивов. Называется это валютой баланса.

Балансовый план предприятия может не совпадать с формой бухгалтерского отчетного баланса, так как он оптимизирует показатели балансового плана.

Исходными данными для определения баланса действующего предприятия служит текущий баланс предприятия, данные предыдущих разделов финансового плана по движению денежных потоков, расчеты по оборотному капиталу.

Скоординировать прирост активов или обязательств предприятия можно несколькими методами.

1. Метод пропорционального оценивания дополнительной потребности в источниках финансирования и в имуществе предприятия или, наоборот, снижения имущества

2. Сметный метод составления баланса.

3. Статистический и экономико-математический метод.

Всеми этими методами решаются вопросы определения

- достаточной величины средств, инвестированных в активы предприятия;

- оптимальной пропорции между краткосрочными и долгосрочными обязательствами;

- необходимого количества акций;

- величины дебиторской и кредиторской задолженности.

Формы финансовых планов приведены в приложении А.

Структура активов баланса состоит из трех разделов.

Раздел 1 актива «Внеоборотные активы» включают разные по экономическому содержанию активы (нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения).

Раздел 2 актива «Запасы и затраты» содержит данные об остатках запасов товарно-материальных ценностей, незавершенного производства, готовой продукции.

Раздел 3 актива «Денежные средства, расчеты и прочие активы» объединяет балансовые статьи, характеризующие состояние дебиторской задолженности предприятия, его краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы других предприятий, а также наличие денежных средств в кассе, на счетах в банках и других оборотных активов.

Вторая часть балансового плана предприятия «Пассивы» – это денежные обязательства перед кредиторами и источниками формирования средств предприятия для его функционирования. Раздел 4 пассива «Капитал и резервы отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования, источники финансовых ресурсов предприятия: уставной капитал, резервный фонд, фонды социального назначения, целевые финансирования и поступления, нераспределенную прибыль и др.

Раздел 5 пассива «Долгосрочные пассивы» содержит данные по кредитам банков и займам, полученным от других предприятий и учреждений, задолженность другим предприятиям и учреждениям в результате выпуска и размещения различных видов долгосрочных ценных бумаг, сумма целевого государственного кредита.

Раздел 6 пассива «Расчеты и прочие пассивы» содержит информацию о состоянии расчетов по краткосрочным кредитам банков и другим займам, о наличии различной кредиторской задолженности и прочих краткосрочных пассивов.

ГЛАВА 2 Анализ финансового состояния МУП «Горводоканал»

2.1 Анализ технико-экономических показателей производственно-хозяйственной деятельности МУП «Горводоканал»

Горводоканал образовался в 1929г., с 01.06.1996г преобразовался в муниципальное унитарное предприятие. МУП «Горводоканал» является стратегически важным водохозяйственным предприятием, и единственным, оказывающим услуги по питьевому водоснабжению (забор, очистка, подача), канализованию, а также очистке стоков, восстановлению водных ресурсов и охране водного объекта (р. Обь, Иня). МУП «Горводоканал» обслуживает 307415 абонентов, из них 303260 абонентов составляет население и 4155 производственных предприятий г. Новосибирска и частично области.

Муниципальное Унитарное Предприятие «Горводоканал» учреждено на основании Постановления Мэра от 29.03.96г. № 283 комитетом по управлению имуществом г. Новосибирска, который является его учредителем. Местонахождение предприятия: 630007, г. Новосибирск, ул. Революции, 5.

Целью деятельности предприятия является наиболее полное удовлетворение, прежде всего, потребностей населения города Новосибирска нужд пищевой, а при установленной технической возможности и технологических нужд организаций различных форм собственности водой питьевого качества из системы водоснабжения города Новосибирска, Новосибирского района и области; прием, отведение и очистка бытовых сточных вод.

МУП «Горводоканал» в своей производственной деятельности решает две главные задачи для города:

- надежное водообеспечение питьевой водой населения, промышленных и других предприятий в соответствии с требованиями санитарных правил и норм (СанПиН 2.1.4.107401);

- отведение сточных вод, их очистка, обработка осадка и его утилизация с выполнением требований по охране окружающей среды.

Среднесуточная подача воды в город в 2008г. составила 802 тыс. м3

/сут. На очистные сооружения канализации производительностью 705 тыс. м3/сут фактически поступает в среднем 713 тыс. м3/сут.

А также предметом деятельности предприятия является:

- технически правильная эксплуатация систем водоснабжения и канализации при проведении единой технической политики в городском водоснабжении и водоотведении;

- освоение и эксплуатация систем водоснабжения на базе подземных источников воды;

- контроль над качеством сточных вод предприятий и организаций перед сбросом их в систему городской канализации;

- мониторинг экологического состояния окружающей среды;

- организация эксплуатации оборудования в соответствии с правилами и нормами технической эксплуатации, повышение надежности и экономичности работы инженерных сооружений и сетей.

Основные производственные задачи за 2008 г. предприятием выполнены: осуществлялась обработка и подача в город воды нормативного качества в необходимом количестве, а также очистка и отведение всего объема подключенных к системе канализования сточных вод города.

Контроль за финансово-хозяйственной деятельностью осуществляет ревизионная служба Мэрии, финансовые органы, Учредитель, департамент энергетики, строительства и жилищно-коммунального хозяйства.

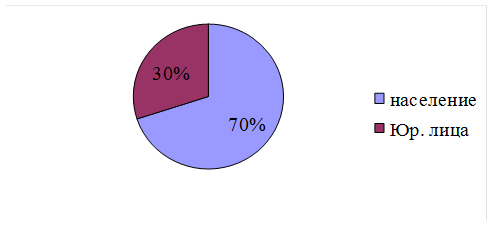

Основным потребителем услуг МУП «Горводоканал» является население г. Новосибирска и близлежащих населенных пунктов. На эту группу потребителей приходится 70 % услуг оказанных в 2008 г. Еще одна категория потребителей — это юридические лица различных видов собственности. Наглядно данные о структуре потребителей МУП «Горводоканал» представлены на рисунке 2.1.

Рисунок 2.1 - Структура потребителей МУП «Горводоканал»

В свою очередь МУП «Горводоканал» является потребителем продукции различных предприятий и организаций.

Для основного производства необходимы:

- газ – ОАО «Сибирьгазсервис» и Новосибирскрегионгаз»;

- электроэнергия – ОАО «Новосибирскэнерго»;

- реагенты – НПО «Экохим», а также поставщики из Москвы, Перми, Германии;

Для обслуживания сетей и оборудования:

- материалы – ОАО «ЖБК-Мочище», ЗАО «Пашинский КСК», ООО «ТПК-Новосибирск», ООО «ТРК-Комплект», ООО «Торг-Сибирь» и т.д.

- з/части – ООО «Инженерные сети», ООО «Энес-Тобин», ООО «Сельхозавтозапчасти», ООО «Агороснабтехсервис», ОАО «Сибэлектротерм»

- ГСМ – «Красный Яр», ООО «ТрастСиб», ООО «Трансгрупп-С», ООО «Аспект»

Хозяйственные нужды:

- одежда специального назначения – швейные фабрики «Синар» и «Северянка»;

- компьютеры и комплектующие – ООО «ТСД», и т.д.

Список организаций, с которыми сотрудничает МУП «Горводоканал» не ограничивается выше перечисленными.

Организационная основа системы управления — ее структура. Она определяет состав подразделений, входящих в систему управления, их соподчиненности и взаимосвязи, форму разделения управленческих решений по уровням, а следовательно, и само число уровней управления. При корпоративно-глобальном системообразовании сетевого характера структуризация в основном горизонтальная и предназначена для координации. Иными словами, структура управления является той организационной формой, в рамках которой осуществляется процесс управления. Таким образом, спроектировать достаточно эффективную структуру управления — значит определить такое соотношение ее организационных элементов, при котором наиболее оперативно и своевременно выполняются требования объектов управления.

Характеризуя организационную структуру МУП «Горводоканал», необходимо заметить, что она представляет собой линейно-функциональный тип оргструктуры. В аппарате управления присутствуют такие службы, как производственная, бухгалтерская, снабжения. На рисунке 2.2 изображена организационно-управленческая структура МУП «Горводоканал».

Рисунок 2.2 - Организационно-управленческая структура МУП «Горводоканал»

МУП «Горводоканал» возглавляет директор. Он руководит предприятием и организует работу по эффективному взаимодействию производственных единиц, функциональных служб предприятия, направляет их деятельность на достижение высоких темпов развития и совершенствования производства в целях наиболее полного удовлетворения потребностей и эффективности производства.

Организует производственно – хозяйственную деятельность предприятия на основе применения методов научно обоснованного планирования, нормативов материальных, финансовых и трудовых затрат, а также максимальной мобилизации резервов производства. Обеспечивает выполнение предприятием заданий, плана капитального строительства, всех обязательств перед бюджетом, банками, поставщиками и заказчиками. Принимает меры по обеспечению предприятия квалифицированными кадрами, по наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных условий их труда, соблюдению требований законодательства об охране окружающей среды. Обеспечивает соблюдение законности в деятельности предприятия, активное использование правовых средств для совершенствования управления.

Главный инженер координирует работу производственных служб предприятия. Определяет техническую политику, перспективы развития предприятия и пути реализации комплексных программ по всем направлениям совершенствования, реконструкции и технического перевооружения действующего производства.

Совершенствование технико-организационного уровня производства — это непрерывный процесс рационализации хозяйственной деятельности, на который оказывают влияние разнообразные факторы [16, с. 92]:

- научно-технический прогресс и научно-технический уровень производства и продукции;

- структура хозяйственной системы и уровень организации производства и труда;

- хозяйственный механизм и уровень организации управления;

- социальные условия и уровень использования человеческого фактора;

- природные условия и уровень рационального природопользования.

К самостоятельным факторам повышения экономической эффективности относят: внешнеэкономические; социальные; природные условия.

Повышение технико-организационного уровня и влияние других названных условий проявляется в уровне использования труда, основных средств и предметов труда.

Качественные показатели использования производственных фондов (производительность труда, фондоотдача или фондоемкость, оборачиваемость оборотных средств) служат одновременно и показателями экономической эффективности повышения технико-организационного уровня и других условий производства.

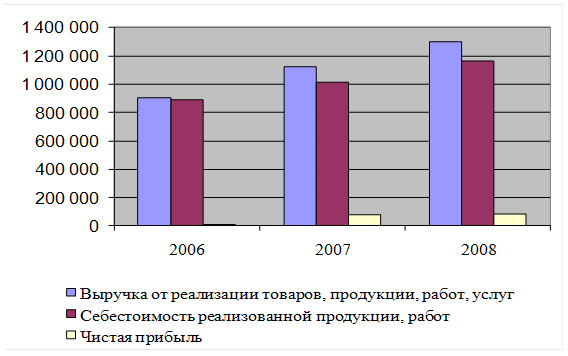

Основные показатели деятельности МУП «Горводоканал» представлены в таблице 2.1. Относительные показатели деятельности организации представлены в таблице 2.2. Как видно, в 2007 году и в 2008 году наблюдается положительная динамика выручки. Это обусловлено увеличением тарифа на оказанные услуги. Себестоимость также возросла, но темп роста себестоимости ниже темпа роста выручки. Таким образом, прослеживается значительный рост прибыли по сравнению с 2006 годом. Динамика этих показателей наглядно представлена на рисунке 2.3. Все рассчитанные относительные показатели в 2007 году значительно увеличились по сравнению с 2006 годом. Полученные данные показывают, что качественный уровень использования ресурсов повысился. Но в 2008 году наблюдается незначительное снижение показателя фондоотдачи, его динамика составила 99,46 %.

Таблица 2.1 - Основные технико-экономические показатели деятельности МУП «Горводоканал», 2006-2008 гг. (в сопоставимых ценах)

| Усл. обозн. показа-теля |

Показатели |

Ед. изм. |

2006г.

(15,1%)

(12%)

|

2007г. (12%) |

2008г. |

Исходные данные |

| В |

1.Выручка от реализации товаров, продукции, работ, услуг |

тыс. руб. |

702 285

808 330

905 330

|

1 000 474

1 120 531

|

1 302 999 |

Форма №2

(приложение к балансу)

|

| С |

2. Себестоимость реализованной продукции, работ |

тыс. руб. |

691 929

796 410

891 980

|

907 270

1 016 142

|

1 165 183 |

Форма №2

(приложение к балансу), с.20

|

| Пч |

3. Чистая прибыль |

тыс. руб. |

547

630

706

|

70 132

78 547

|

84 615 |

Форма №2

(приложение к балансу), с.160

|

| Чр |

4.Численность работников

в т.ч. рабочих

|

чел. |

2878 |

2990 |

3136 |

Форма №5

(приложение к балансу)

|

| ФОТ |

5. Фонд оплаты труда |

тыс. руб. |

136 417

157 016

175 858

|

156 961

175 796

|

183 847 |

Форма №5

(приложение к балансу)

|

| ЗПр |

6.Среднемесячная заработная плата на одного работника |

тыс. руб. |

3,95 |

4,37 |

4,89 |

Пояснительная записка к годовому отчёту |

| ОФост |

7.Остаточная стоимость

основных фондов

|

тыс. руб. |

2 953 139 |

3 497 841 |

3 949 306 |

Форма №1

(баланс), с.122

|

Таблица 2.2 - Относительные показатели деятельности МУП «Горводоканал» за 2006-2008 гг.

| Усл. обозн. пока-зателя |

Показатели |

2006 г. |

2007 г. |

2008 г. |

Формула расчёта |

| Фотд |

1.Фондоотдача, тыс.р. |

0,296 |

0,371 |

0,369 |

|

| ВР |

2.Выработка на одного работника, тыс.р./чел |

244,0 |

341,5 |

415,5 |

|

| Рсп |

3.Рентабельность производства, % |

1,497 |

7,73 |

7,262 |

|

| Рп |

4.Рентабельность продукции, % |

1,475 |

9,316 |

10,577 |

|

Примечания 1. Внеоборотные активы, с.190 (баланс), среднегодовое значение;

2.Прибыль (убыток) организации (Форма №2 (приложение к балансу), с.50

Рисунок 2.3 - Динамика основных показателей деятельности МУП «Горводоканал»

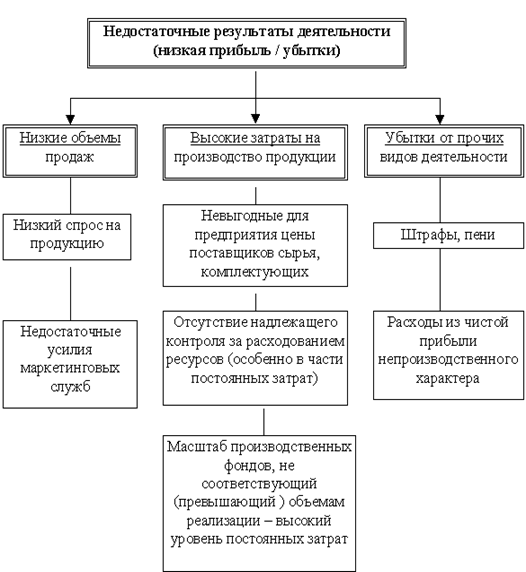

На финансовое положение своих предприятий руководители коммунальных предприятий жалуются давно и, что характерно, правильно жалуются. Виноваты в этом, в первую очередь, такие объективные факторы, как постоянное бюджетное недофинансирование, несбалансированная тарифная политика. Но есть и еще одна не менее важная, но уже субъективная, причина — это отсутствие ясных целей и понимания задач предприятий их руководителями, что не позволяет этим самым руководителям эффективно управлять ведомыми ими предприятиями.

Эффективное управление коммунальными предприятиями сегодня зависит от того, как быстро руководители предприятий поймут, что основной целью деятельности предприятия, управляющего объектами коммунальной инфраструктуры, вне зависимости от его организационно-правовой формы является все же получение прибыли или, по крайней мере, достижение безубыточности от осуществления деятельности по предоставлению коммунальных услуг [17, с. 13].

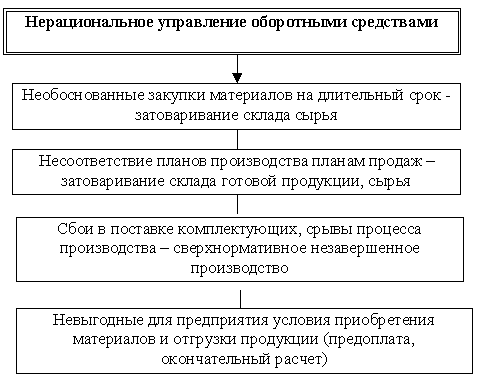

Сегодня управление предприятием становится невозможным без эффективного планирования его деятельности и контроля за реализацией планов. Но если посмотреть, как до сих пор планируют хозяйственную деятельность планово-экономические отделы коммунальных предприятий, то можно увидеть, что планирование деятельности осуществляется по принципу «от достигнутого» и начинается с производства, а не со сбыта. На многих предприятиях вообще отсутствует процесс планирования объемов реализации коммунальных услуг, и решение принимается на основе данных предшествующих периодов.

Планирование мероприятий по содержанию и ремонту основных средств коммунального предприятия также проводится только финансовое, причем в пределах лимита денежных средств, соответствующего затратам также предшествующих периодов. Чаше всего это делается вне зависимости от того сможет ли предприятие оплатить предстоящий ремонт, так как не знает, получит ли оно деньги за предоставленные услуги.

До сих пор формирование тарифа на коммунальные услуги, как правило, происходит по принципу «себестоимость + процент рентабельности».

При таком подходе можно с уверенностью утверждать, что структура тарифа не может соответствовать реальным финансовым потребностям предприятия. Для определения тарифов на большинстве предприятий используется нормативная себестоимость, которая, как правило, весьма существенно отличается от фактических затрат на производство услуг. При использовании отраслевых нормативов не учитывается специфика деятельности конкретного предприятия (например, состояние его основных фондов), а также его реальные потребности, которые могут быть как выше, так и ниже нормативных величин.

Реалии российского бухгалтерского учета таковы, что себестоимость продукции (услуг) коммунальных предприятий — величина, которая не отражает действительных затрат предприятия на производство продукции или оказание услуг. Так действующее законодательство не позволяет включать в себестоимость некоторые расходы, неизбежно возникающие у всех предприятий (например, часть процентов по обслуживанию полученных займов, расходы на развитие, замену и реконструкцию основных средств). Учитывая, что ряд необходимых расходов может быть произведен только из прибыли, то в случае, если включаемую в тариф прибыть рассчитывать как процент от себестоимости, её величины может не хватить для финансирования необходимых расходов. Главное, такая система никоим образом не стимулирует предприятие к снижению себестоимости, ведь снижение издержек одновременно приведет и к снижению абсолютной величины прибыли [17, с. 24].

На предприятии МУП “Горводоканал” расчет прибыли ведется по отгрузке, то есть выручка формируется в зависимости от фактического количества принятых (канализация) и отпущенных (водоснабжение) кубических метров умноженного на Государственный регулируемый тариф (за 1 м3

) (см. рисунок 2.4).

Рисунок 2.4 - Структура выручки

Тарифы ежегодно корректируются Учредителем (Мэрией) на основании фактической себестоимости за прошедший период. В тариф также закладывается процент рентабельности, составляющий приблизительно 20 – 25 %. Не все категории потребители уплачивает стопроцентную стоимость тарифа. МУП «Горводоканал» имеет гибкую систему тарифов: различаются такие группы потребителей, как население, бюджетные организации, коммерческие организации.

Ряд причин: удорожание электроэнергии, аварийные ситуации, инфляция и т.п. приводит к увеличению себестоимости по сравнению с прошлым годом.

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль финансового анализа в оценке их производственной и коммерческой деятельности. Результаты такого анализа необходимы, прежде всего, собственникам, кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Финансовый анализ является важным составным элементом финансового менеджмента. Ключевой целью финансового анализа является получение определенного числа основных (наиболее информативных) показателей, дающих объективную картину финансового состояния предприятия: изменение в структуре активов и пассивов; динамика расчетов с дебиторами и кредиторами; величина прибылей и убытков и уровень рентабельности активов и продаж.

Исходной базой для финансового анализа являются данные бухгалтерского учета и отчетности, изучение которых помогает восстановить все ключевые аспекты производственно-хозяйственной деятельности и совершенных операций в обобщенной форме.

Практика финансового анализа уже выработала основные правила (методику) анализа финансовых отчетов. Вреди них можно выделить следующие:

1) горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

2) вертикальный (структурный) анализ – определение структуры итоговых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

3) трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ;

4) анализ финансовых коэффициентов – расчет относительный данных отчетности, определение взаимосвязей показателей;

5) сравнительный (пространственный) анализ проводится при сравнении отдельных внутрихозяйственных показателей отчетности организации с показателями дочерних фирм, подразделений, цехов, а также при сравнении показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными, соответствующими показателями прошлых периодов;

6) факторный анализ дает оценку влияния отдельных факторов на результативный показатель как прямым методом дробления последнего на составные части, так и обратным методом, когда отдельные элементы соединяют в общий результативный показатель;

7) анализ динамики валюты бухгалтерского баланса.

Общая оценка финансового состояния предприятия осуществляется на основе бухгалтерского баланса (форма №1). Общий итог актива и пассива носит название валюты баланса.

Необходимо подчеркнуть, что у западных фирм активы располагаются по понижающейся степени ликвидности. На предприятиях России, наоборот, по возрастающей: нематериальные активы, основные средства и другие внеоборотные активы, запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства.

В ходе анализа проводится оценка изменения валюты баланса за анализируемый период. Можно ограничиться сравнением итогов валюты баланса на конец и начало отчетного периода и определить рост или снижение в абсолютном выражении (см. таблицу 2.3).

Таблица 2.3 - Сравнение валюты баланса

| Год |

Валюта баланса, тыс. р. |

Увеличение/уменьшение (к предыдущему году), тыс. р. |

| нач. года |

кон. года |

| 2006 |

2 810 397 |

2 903 072 |

92 675 |

| 2007 |

3 215 733 |

3 344 814 |

129 081 |

| 2008 |

4 183 166 |

4 452 476 |

269 310 |

Увеличение валюты баланса свидетельствует о росте производственных возможностей организации и заслуживает положительной оценки. Исследуя причины увеличения валюты баланса, необходимо учитывать влияние переоценки основных средства, инфляционных процессов (их влияние на состояние запасов), удлинения сроков расчетов с дебиторами и кредиторами и т.п.

Основной причиной увеличения валюты баланса, которое прослеживается в анализируемых годах (таблица 2.3) является переоценка стоимости основных средств. В 2008 году был увеличен уставный капитал; в 2007 году увеличилась дебиторская задолженность и запасы ТМЦ (теперь уровень запасов ТМЦ (3,5 %) соответствует нормативному аварийно-техническому запасу); в 2006 году увеличилась стоимость основных средств за счет ввода новых объектов по распоряжению Мэрии.

В целях объективной оценки финансового положения предприятия целесообразно сравнить ряд периодов изменения средней величины имущества с изменениями финансовых результатов хозяйственной деятельности предприятия по форме №2 (выручки от реализации продукции и прибыли). Коэффициент прироста имущества определяется по формуле (2.1).

(2.1) (2.1)

где И1

, И0

– средняя стоимость имущества (активов) за отчетный и базисный периоды.

Коэффициент прироста выручки от реализации продукции, товаров, работ, услуг устанавливается по формуле (2.2).

(2.2) (2.2)

где ВР1

, ВР0

– выручка от реализации за отчетный и базисный периоды.

Коэффициент прироста прибыли определяется по формуле (2.3).

(2.3) (2.3)

где П1

, П0