В биржевой список допускаются акции акционерных обществ, облигации, государственные долговые обязательства, производные ценные бумаги. Порядок ведения биржевого списка РФБ

состоит из процедуры включения ценных бумаг в биржевой список; поддержания надлежащего уровня биржевого списка (листинг); процедуры временного приостановления котировки и исключения ценных бумаг из списка.

Разработанная методика оценки инвестиционной привлекательности ценных бумаг акционерных компаний реализована в виде программного продукта. Даже специалист средней квалификации может с помощью персонального компьютера в считанные секунды получить необходимые базовые данные о ценных бумагах компаний и произвести нужные вычисления.

При операциях с ценными бумагами обычно используются такие понятия, как номиналь

ная цена (номинал), цена предложения, цена сделки (цена покупки). Для аналитика важным является выявление: 1) процентного отношения цены покупки к цене предложения; 2) процентного отношения цены покупки (состоявшейся сделки) к номинальной цене (табл. 2.1).

Таблица 2.1

Базовые данные о биржевых операциях с ценными бумагами

| Эмитент |

Номинал |

Цена предложения |

Цена сделки |

3:

2, % |

3:

1, % |

| 1 |

2 |

3 |

4 |

5 |

| Инкомбанк |

100 000/1 |

25 000 |

17 000 |

68 |

170 |

| РИНАКО

|

50 000/50 |

100000 |

52500 |

52,5 |

105 |

| РИНАКО

|

10000/1 |

1600 |

1000 |

62,5 |

100 |

| МБТД

"Россия" |

50 000/1 |

250 000 |

90000 |

36 |

180 |

| Итого: |

111 000/53 |

376 600 |

160500 |

42,6 |

144,6 |

Источник: "Экономика и жизнь", 1992, февраль, № 5.

Примечание: Данные приводятся по сводке Московской центральной фондовой биржи. Стоимость лота по номинальной цене акций (в знаменателе — к

оличество акций).

При осуществлении биржевых сделок основным действующим лицом выступает маклер. Маклер регистрирует все пожелания клиентов о купле-продаже акций и определяет, при каком курсе осуществляется максимальный товарооборот. Это курс кассовых сделок, или единый курс. Плата маклеру, который выступает в качестве посредника в сделках с ценными бумагами, называется куртаж.

Предположим, в биржевой операции участвуют семь покупателей и семь продавцов, интерес которых сосредоточен на одних и тех же акциях (скажем, концерна "Гермес"),

но которые имеют разные представления о цене таких акций (табл. 2.2).

При такой ситуации образуется единый курс (курс кассовых сделок) в 1230 руб. По этой цене осуществить сделки могут покупатели Г, Д,

Е,

Ж и продавцы Л,

М,

Н,

О. Остальные же покупатели и продавцы выбывают из биржевой операции, поскольку они не могут израсходовать на приобретение акции 1230 руб. (а только 1220, 1210 и 1200 — соответственно В, Б и А) или хотели бы получить больше 1230 (1240, 1250, 1260 — соответственно К, И и 3). Единый курс при этом образуется при цене, по которой возможен максимальный товарооборот (в нашем примере это 4 акции).

Реклама

Таблица 2.2 Схема образования единого курса ценных бумаг на бирже

| Покупатель |

Готов купить акции (максимальная цена в рублях) |

Продавец |

Готов продать акции (минимальная цена в рублях) |

| А |

1200 |

3 |

1260 |

| Б |

1210 |

И |

1250 |

| В |

1220 |

К |

1240 |

| Г |

1230 |

л |

1230 |

| Д |

1240 |

М |

1220 |

| Е |

1250 |

Н |

1210 |

| Ж |

1260 |

о |

1200 |

Фьючерсы

Фьючерсный товарный контракт дает владельцу право купить или продать определенное количество данного товара по установленной цене в будущем (дата фиксируется в контракте). Необходимо иметь в виду, что контракт представляет собой только право купить или продать, но не право собственности на товар — предмет контракта. При планировании фьючерсной сделки предприниматель исходит из того, что если (по его собственному заключению) цена в будущем на какой-то товар повысится, то он будет стремиться к покупке контракта, а при обратном ожидании — к продаже такого контракта.

Фь

ючерсная сделка, таким образом, именуемая еще и как срочная сделка, т. е.

сделка на определенный срок, предполагает лишь переход права купли-продажи какого-либо товара, но не права собственности на товар. Другими словами, она не предусматривает обязательства поставить или принять

обусловленный в договоре товар. По этой причине фьючерсный договор именуют иногда как бумажный, а фьючерсную сделку как бумажную сделку.

Фьючерсный договор не может быть аннулирован или ликвидирован в обычном смысле. Ликвидация такого договора происходит путем заключения противоположной сделки на равное (указанному в контракте) количество товара или же (что случается реже) в связи с поставкой реального товара на условиях, оговоренных в контракте.

Однако фьючерсные контракты заключаются не в связи с ожиданием получить реальный товар, а в н

адежде получить разницу в цене на товар, обозначенный в контракте. Разница в цене определяется как ее превышение или снижение между двумя моментами времени — сроком заключения контракта (цена на момент подписания контракта) и сроком его исполнения (цена на момент подписания контракта с противоположным, обратным условием: если фьючерсный контракт заключен на покупку, то его ликвидация происходит путем его продажи, и наоборот).

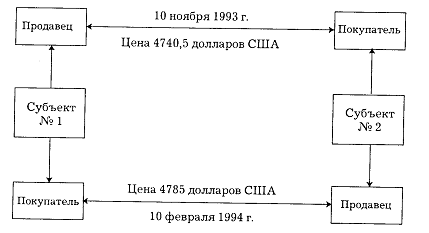

К примеру, 10 ноября 1993 г. продавец продал на Лондонской бирже металлов партию никеля по цене 4740,5 долл. США за тонну с поставкой через 3 месяца. Однако к 10 февраля 1994 г. цена на никель поднялась до 4785 долл. США за тонну. В этой ситуации продавец окажется проигравшей стороной и вынужден будет при ликвидации такого фьючерсного контракта, заключенного 10 ноября 1993 г., выплатить покупателю 10 февраля 1994 г. сумму в 44,5 долл. США за каждую тонну проданной по фьючерсу партии никеля. Покупатель, наоборот, будет считаться выигравшей стороной, поскольку теперь, 10 февраля 1994 г., функции сторон сменились на прямо противоположные:

Реклама

• продавец фьючерсного контракта (на 10 ноября 1993 г.) становится 10 февраля 1994 г. покупателем контракта на то же количество

такого же товара, но уже по цене на момент ликвидации контракта;

• покупатель фьючерсного контракта (на 10 ноября 1993 г.) превращается в продавца 10 февраля 1994 г.

Схема этой операции выглядит следующим образом (рис. 2.10).

Рис. 2.10. Схема фьючерсной сделки (на уровне партнеров)

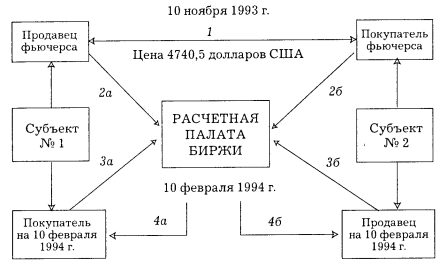

Однако в действительности субъекты фьючерсной сделки после подписания контракта в отношения друг с другом не вступают (по поводу этой сделки). Они регистрируют фьючерсные контракты, подписанные ими, в расчетной палате, учрежденной при каждой бирже. Расчетная палата, таким образом, наряду с другими функциями занимается регистрацией фьючерсных контрактов, через нее также осуществляются платежи. Схема взаимоотношений между продавцом и покупателем при этом принимает следующий вид (рис. 2.11).

В настоящее время почти на всех биржах разработаны и применяются стандартизованные формы фьючерсных контрактов, что облегчает и ускоряет процедуру их заключения и ликвидации.

Фьючерсные сделки заключаются для спекуляции на бирже или в целях страхования от возможных изменений цены на товар, т. е.

хеджирования.

Рис. 2.11. Схема фьючерсной сделки на бирже:

1 — заключение контракта; 2а, 26 — регистрация контракта; За — покупка контракта; 36 — продажа контракта; 4а — выплата расчетной палатой покупателю разницы в ценах на 10 февраля 1994 г. по сравнению с 10 ноября 1993 г.; 46 — уплата продавцом разницы в ценах на 10 ноября 1993 г. по сравнению с 10 февраля 1994 г.

Фьючерсные сделки необходимо отличать от срочных сделок на реальный товар, которого у продавца в момент заключения нет, но который, как предполагается, будет у него через какое-то определенное время; и тогда (это фиксируется в контракте) реальный товар будет передан покупателю. При этом если партнеры не уверены в стабильности цен в период, отделяющий момент заключения сделки на реальный товар от момента поставки товара, то они одновременно могут заключить фиктивный контракт, т. е. контракт, не предполагающий поставку реального товара (фьючерсный контракт). Заключение фьючерсного контракта в таких условиях есть форма страхования партнеров от риска возможного изменения цены. Хотя это важно для покупателя (у него доминирует опасение, как бы не пришлось заплатить более высокую цену), но и продавец

соглашается на такое действие, поскольку оно дает возможность и той, и другой стороне прогнозировать свои операции. Если бы не существовало такой возможности — заключать параллельно с контрактом на реальный товар еще и другой, фиктивный, т. е.

фьючерсный контракт, то партнеры подвергались бы серьезному риску. При этом были бы возможны такие варианты:

1) Цена на момент поставки товара могла бы повыситься по сравнению с ценой, которая существовала на момент заключения контракта. В этой ситуации покупателю пришлось бы выплатить более высокую (и труднопрогнозируемую)

цену.

К примеру, покупатель предполагал, что за приобретаемый товар он заплатит 100 денежных единиц, а поскольку произошло повышение цены, то фактически он платит, к примеру, 120 денежных единиц. Но покупатель не рассчитывал на это, в данной ситуации ему трудно планировать или прогнозировать свою деятельность. Обращение же к фьючерсному контракту устраняет такой риск, поскольку если цена возрастает, то прирост цены (на момент поставки товара по сравнению с моментом заключения контракта) он получит от расчетной палаты биржи. Иными словами, он выплатит продавцу цену 120 денежных единиц, но 20 денежных единиц ему вернет расчетная палата. Таким образом, фактически он приобретет товар по цене 100 денежных единиц.

2) Цена на момент поставки могла бы снизиться по сравнению с ценой, существовавшей на момент заключения договора на поставку реального товара.

В такой ситуации продавец надеялся на получение 100 денежных единиц, а цена, скажем, упала до 80 денежных единиц. Это означает, что он получит только 80 денежных единиц. Но если вместе с данным договором продавец заключил еще и фьючерс, то при ликвидации этого фьючерса он получит от расчетной палаты биржи 20 денежных единиц (как разницу в ценах). И таким образом, он не несет риска, связанного с изменением цены.

При подготовке этой работы были использованы материалы с сайта http://www.studentu.ru

|