Тема 1. Сущность, функции и роль финансов

План лекции:

Понятие финансов

Роль финансов в процессе расширенного воспроизводства

Функции финансов

Взаимодействие и взаимосвязь стоимостных экономических категорий (ценой, оплатой труда, кредитом)

Понятие финансов

Финансы – это экономическая категория, а любая экономическая категория выражает определенные экономические отношения. Финансовые отношения имеют целый ряд особенностей по сравнению с другими экономическими отношениями:

Денежные отношения;

Распределительные отношения;

Связаны с формированием и использованием фондов денежных средств государства и хозяйствующих субъектов.

Эти особенности позволили выделить финансовые отношения из общей массы экономических отношений.

Финансы – это совокупность экономических отношений отражающих формирование и использование фондов денежных средств в процессе их кругооборота.

Как стоимостная категория финансы выражают экономические отношения, связанные с распределением общественного продукта и образованием денежных доходов, фондов направляемых на удовлетворение потребностей хозяйствующих субъектов, государства. Финансы охватывают лишь те экономические отношения которые связанные с формированием и использованием децентрализованных и централизованных фондов.

Понятие «финансы» охватывает обширную область экономических отношений, связанных с формированием и использованием централизованного фонда денежных средств государства.

Таким образом, предметом науки о финансах являются, экономические отношения связанные с распределением общественного продукта.

Объектом финансов являются - целевые денежные фонды, доходы. Субъектом финансов являются предприятия, организации, население, государство.

Термин финансы произошел от латинского «finis» - конец, финиш, окончание платежа, расчет между субъектами экономических отношений (первоначально в Древнем Риме между населением государством). Позже термин трансформировался «financia», применявшийся в широком смысле как денежный платеж, а затем как – совокупность доходов и расходов государства и любых хозяйственных единиц, их комплексов.

Авторство термина «финансы» приписывается французскому ученому Ж. Бодену, который в 1577 г. издал работу «Шесть книг о республике».

Реклама

Первым автором работы о финансах был Ксенофонт (430-365гг. до н.э.) « О доходах Афинской республики».

У Аристотеля (384-322 гг. до н.э.) воззрения в области финансов изложены в работе «Афинское государственное устройство».

Но не всякая денежная операция относится финансовой, поскольку деньги опосредуют движение всей стоимости общественного продукта, которое осуществляется при помощи разных экономических категорий – цена, оплату труда, финансов, кредита, страхование и д.т..

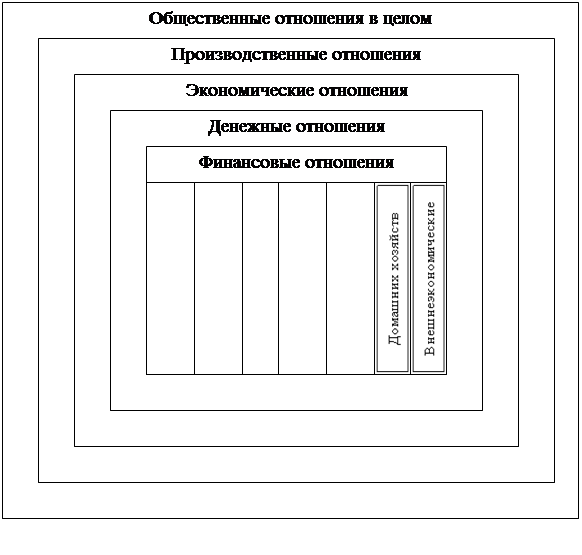

В иерархии общественных отношений денежные отношения относятся к экономическим, которые в свою очередь, включаются в производственные отношения – определяющую часть системы общественных отношений (см. схему 1.1). Отсюда следует, что финансовые отношения это часть производственных отношений они являются базисными.

Схема 1.1 Последовательность отношений в общественной системе

Для понимания сущности финансов в первом случае можно принять за точку отсчета в воспроизводственном процессе (в целом или в индивидуальном кругообороте производственных фондов отдельного хозяйствующего субъекта - производителя) момент разделения стоимости и начала относительно самостоятельного движения денежной ее формы при реализации изготовленной продукции. При заранее обусловленном характере производства формируются пропорции структуры реализуемого продукта на элементы, соответствующие «С», «V» , «т» и образуются соответствующие им фонды денежных средств или накоплений этих средств.

Движение стоимости в экономике можно проследить по этим основным элементам, которые характеризуют главные компоненты стоимости в процессе воспроизводства:

где: Р — совокупный (валовой) общественный продукт;

С - производственные материальные затраты;

V - стоимость необходимого продукта;

m- стоимость прибавочного продукта.

При этом выделяются фонды оборотных средств, амортизационные и другие отчисления (например, на социальные нужды), фонд оплаты труда, доход.

1.1.Роль финансов в процессе расширенного воспроизводства

Финансы - неотъемлемая часть денежных отношений, их роль и значение зависит от того, какое место денежные отношения занимают в экономических отношениях. Однако не всякие денежные отношения выражают финансовые отношения. Финансы отличаются от денег, как по содержанию, так и по выполненным функциям.

Главное назначение финансов состоит в том, чтобы путем образования денежных доходов и фондов обеспечить потребности государства и предприятия в денежных средствах. Финансы - связывающее звено между созданием и использованием национального дохода. Они воздействуют на производство, распределение и потребление. Удовлетворяя потребности, связанные с развитием производства, потребности работника и его семьи, финансы предприятия и домохозяйств обслуживают процесс смены формы стоимости (товарной, денежной).

Реклама

Финансы государства обслуживают процесс в общегосударственном масштабе, обеспечивая удовлетворение общественных потребностей (оборона, культура, образование, управление и др.) и социальную защиту отдельных групп населения (пособия на безработицу, пособие по беременности и т.д.).

Помимо традиционных функций государство осуществляет функции по регулированию хозяйственных процессов, поскольку через республиканский бюджет перераспределяется более 40% ВВП и 20% совокупного общественного продукта (по Казахстану). Это дает возможность планомерно осуществлять воспроизводственные процессы, финансировать приоритетные направления экономики. Между тем финансирование может быть неэффективным в результате субъективных волевых решений.

Рыночная экономика привела усилению роли финансов. Во-первых, с возникновением новых хозяйствующих субъектов наряду с традиционными возникают новые группы финансовых отношений. Взаимосвязи между ними усложняются. Во-вторых - финансы становятся самостоятельной сферой денежных отношений, приобретают некоторую обособленность. Деньги, как материальная основа финансов, выполняя функцию средства обращения становятся капиталом, т.е. самовозрастающейся стоимостью. В-третьих, происходит снижение роли финансов на микро-уровне и увеличение значения финансов на макроуровне. Переход страны на новые экономические отношения вызвали значительный спад производства, безработицу, социальную и капиталистическую нестабильность, инфляцию и т.д. В этих условиях финансовая политика неустойчива, часть меняется. Вместе с тем вырисовываются следующие тенденции:

финансовые ресурсы концентрируются не. только в бюджете, но и в других фондах - пенсионном, занятости, медицинского страхования;

бюджет в основном пополняется за счет налогов. Основной упор на налог привел еще большему спаду производства. Возникает необходимость совершенствования налоговой системы;

финансирование народного хозяйства из бюджета уменьшилась с 60% до 12%, что свидетельствует о невмешательстве государства на экономику.

1.2. Функции финансов

Сущность финансов проявляется в их функциях. Под функциями понимается та работа, которую выполняют финансы.

В настоящее время наибольшее признание получили 2 основные концепции финансов распределительная и воспроизводственная.

Сторонники первой концепции считают, что финансы возникают на второй стадии общественного воспроизводства - в процессе распределения стоимости общественного продукта в ее денежной форме.

Согласно данной концепции финансы выполняют 2 функции - распределительную и контрольную.

С помощью распределительной функции распределяется и перераспределяется весовой (совокупный) общественный продукт и его важнейшая часть - национальный доход, а также часть национального богатства.

Различают первичное распределения общественного продукта и последующее или перераспределения.

При первичном распределении из общего объема совокупного общественного продукта выделяются фонд возмещения (материальные затраты и амортизационные отчисления) и вновь созданная стоимость - национальный доход, формируются первичные доходы производственной сферы (хозяйствующих субъектов и их работников). Перераспределение - это процесс дальнейшего уже собранного в бюджете части общественного продукта по субъектам хозяйствования, как в отраслевом так и в территориальном разрезе для ведения расширенного воспроизводства и потребления. Та часть государственного фонда денежных средств, которая направляется для расширения производства (прироста производственных фондов), называется фондом накопления.

Следовательно, через распределительную функцию финансы удовлетворяют определенные общественные потребности, которые отражают экономические интересы государства, экономических агентов, путем формирования денежных доходов и расходования средств. Таким образом, через распределительную функцию раскрывается сущность финансов как категории распределения, выявляются экономические отношения, связанные с движением совокупного общественного продукта, его составных элементов в денежной форме и создаются условия для реализации общественного продукта в натурально-вещественном выражении посредством купли-продажи. В итоге должны быть удовлетворены экономические интересы всех участников общественного производства с учетом конкретного трудового вклада и степени участия в общественном производстве.

Представители воспроизводственной концепции рассматривают финансы как категорию воспроизводства в целом, а не одну (распределительную) стадию. Они утверждают, что финансы - это категория производства, поскольку они обслуживают кругооборот производственных фондов (капитала). Финансы - категория обмена, так как при обмене продолжается процесс распределения общественного продукта.

Таким образом, сторонники воспроизводственной концепции считают, что финансы - категория не одной стадии, а всего воспроизводства в целом, поскольку все стадии общественного производства тесно связаны между собой.

В отличии от распределительной концепции финансов, определяющей их природу в движении денежных средств, воспроизводственная концепция эту природу определяет в движении стоимости в денежной форме. В соответствии с расширительным пониманием сущности финансов сторонники воспроизводственной концепции наделяют финансы следующими функциями:

образованием формирования денежных доходов и фондов

использованием денежных доходов и фондов

контрольная функция

Следует отметить, что контрольная функция признается представителями всех концепций.

Контрольная функция проявляется в финансовом контроле, но эти понятия нельзя отождествлять. Контрольная функция - внутреннее свойство финансов, а финансовый контроль - практическое использование контрольной функции как присущего финансам объективного содержания. Контрольная функция действует не изолировано, а в органической связи с другими функциями. Среди денежных отношений, выраженных в финансовой форме, нет ни одного, которое не было бы связано с контролем за формированием и использованием финансовых ресурсов, но нет и финансовых отношений, которым была бы присуща только контрольная функция.

1.3. Взаимодействие и взаимосвязь финансов со стоимостными категориями

(ценой, оплатой труда, кредитом)

Финансы, опосредуя создание валового общественного продукта и национального дохода, взаимодействуют с другими стоимостными (денежными) категориями - ценой, кредитом, оплатой труда, страхованием и т.д.. Эти денежные категории также участвуют во всех стадиях воспроизводственного цикла, однако мера и формы их участия неодинаковы. Каждая из названных категорий занимает свое особое место в системе воспроизводственных отношений, участвуя присущими только ей методами и способами в обеспечении движения общественного продукта и национального дохода.

Цена выступает как исходная категория стоимостного распределения, опосредуя переход продукта труда из натурально-вещественной формы в денежную и его движение от одного владельца к другому на основе актов купли-продажи. В процессе распределения могут возникнуть отклонения цен от стоимости, в результате чего у одних производителей реализуется большая стоимость, а у других — меньшая. В таком случае в перераспределительный процесс вступают финансы со своими методами: они изымают часть стоимости (например, с помощью акцизов, налогов на экспорт или импорт, таможенных пошлин) или передают недополученную часть стоимости путем субвенций (дотаций), бюджетного или отраслевого финансирования. Следует иметь в виду, что отклонение цен от стоимости может сознательно устанавливаться государством при проведении политики цен (регулируемые цены по государственному заказу, по государственным закупкам, социально низкие цены, цены определяемые высоким спросом - монопольные цены). В условиях рынка преобладают свободные цены, формируемые спросом и предложением товаров, услуг.

Финансы тесно связаны с оплатой труда. Фонд оплаты труда (фонд заработной платы) в сфере материального производства вычленяется из выручки от реализации продукции с помощью финансов. Этот фонд может формироваться в зависимости от объема произведенной продукции. В случае использования в хозяйственной практике категории дохода фонд оплаты труда формируется в более тесной увязке с достигнутыми финансовыми результатами. Валовой доход*, как разница между выручкой от реализации продукции и прямыми издержками, вбирает в себя экономию на этих издержках и поэтому характеризуется как комплексное финансовое понятие, объединяющее в денежном выражении все усилия хозяйственного органа по количественным и качественным результатам деятельности. Здесь присутствует и Ценовой фактор: в случае реализации продукции повышенного качества, и экономия материальных затрат, и относительная экономия т использования основного капитала, выступающая в виде Уменьшения доли амортизационных отчислений, приходящихся на больший количественный объем продукции, увеличивают прибыль или доход.

Взаимодействие финансов с кредитом проявляется весьма тесно. Как и в финансах, в кредитных отношениях формируются и используются денежные фонды, называемые ссудными, для целей долгосрочного и краткосрочного кредитования хозяйствующих субъектов, населения, государства.

Взаимосвязь финансов и кредита ярко прослеживается в процессах формирования финансовых и кредитных ресурсов, где действие обеих категорий взаимонаправлены: с помощью финансов образуются кредитные ресурсы банков: средства хозорганов, амортизационные отчисления, часть выручки от реализации продукции для восполнения оборотных средств, которая не сразу направляется на приобретение материальных ресурсов и другие средства. С помощью кредита формируются финансовые ресурсы: ссуды восполняют финансовые ресурсы хозорганов - до момента погашения; платежи банков в бюджет из дохода по результатам их деятельности и в ряде других случаев; возможные бюджетные заимствования у банков для финансирования расходов государства.

Таким образом прослеживается определенная взаимозаменяемость обеих категорий в обеспечении потребностей расширенного воспроизводства.

Вместе с тем, между рассматриваемыми категориями имеются определенные различия. Если финансы распределяют и перераспределяют общественный продукт, то кредит участвует только в перераспределении, продолжая распределение, начатое финансами. Объектом кредита является только та часть стоимости, которая на данный момент является временно свободной, что позволяет аккумулировать ее в ссудный фонд для удовлетворения потребностей хозорганов и населения, нуждающихся в денежных средствах.

Тема 2. Организация финансовой системы

План лекции:

Сущность и структура финансовой системы

Организация финансовой системы Республики Казахстан

2.1. Сущность и структура финансовой системы

Финансовая система – это совокупность блоков, звеньев, подзвеньев финансовых отношений.

Понятие «финансовая система» охватывает совокупность отношений, на основе которых образуются и используются соответствующие фонды денежных средств, а также органов, организующих эти отношения.

Термин «система» означает множество элементов, находящихся в отношениях и связях, образующих определенную целостность, единство. Замечательным свойством системы является проявление в ней синергетического эффекта - превышения системного эффекта по сравнению с результатами независимого функционирования отдельных элементов.

Действие взаимосвязанных элементов - подсистем, которые классифицируются по разным критериям.

В вышеприведенном определении термина заложена принципиальная модель классификации финансовой системы исходя из сущностной характеристики финансов, их места в общественно-экономических процессах. В соответствии с этим критерием финансовая система состоит из трех частей:

совокупность финансовых отношений;

совокупность фондов денежных средств;

финансовый аппарат управления.

Финансовая система является системой интеграционного типа, характеризуется тесной связью входящих в нее элементов (подсистем) и тем, что ни одна из ее подсистем не может существовать самостоятельно: финансы, с одной стороны, выражают часть производственных отношений и поэтому выступают элементом системы этих отношений, с другой - представляют систему, состоящую из взаимосвязанных элементов, имеющих свои функциональные свойства. В финансах можно назвать в качестве функциональных подсистем такие, как налоговая, бюджетная, внешнеэкономическая, финансовых планов (прогнозов), законодательного обеспечения финансового контроля.

Помимо функционального критерия классификации финансовой системы применяется классификация по признаку субъектов финансов (участвующих в финансовых отношениях), что позволяет разграничить финансовую систему по звеньям.

Звенья, как соподчиненный ряд классификации, содержат элементы высшего разряда: финансовые отношения, финансовые фонды, управляющий аппарат. Такое свойство систематизации придает финансовой системе интеграционный характер.

2.2. Организация финансовой системой Республики Казахстан

Место и роль отдельных составляющих финансовой системы неодинаковы. Первичный (главный) элемент занимает ведущее место среди других элементов системы, поскольку его роль во взаимосвязях элементов и звеньев системы являются определяющей. Таким элементом в финансовой системе выступают общегосударственные финансы, представленные в первую очередь государственным бюджетом.

Финансы хозяйствующих субъектов сферы материального производства составляют основу финансов, они являются исходным звеном финансовой системы, поскольку в материальном производстве создается реальный продукт - основной источник финансовых ресурсов общества.

Финансы населения (домашних хозяйств) представляют собой своеобразную часть финансовой системы. Население (граждане) вступает в отношения своими денежными средствами с общегосударственной финансовой системой и хозяйствующими субъектами производственной и непроизводственной сфер всех форм собственности.

Финансовая система РК подразделяется на общегосударственные финансы и на финансы хозяйствующих субъектов.

Первое звено Общегосударственные финансы включают финансовые отношения, выраженные в государственном бюджете (Республиканский бюджет, местные бюджеты) как экономической форме образования централизованного фонда финансовых ресурсов и основном финансовом плане государства, во внебюджетных специальных фондах (Государственный накопительный пенсионный фонд, Инвестиционный фонд, Инновационный фонд, Национальный фонд РК), как дополнительных формах целевого финансирования общественных нужд, в государственном кредите (государственный долг: внешний и внутренний). Государственный кредит включается в финансовую систему, хотя кредитные отношения отличаются от финансовых. Но в силу того, что этот вид кредита направлен на цели покрытия дефицита бюджета, а также обеспечения устойчивости государственных финансов, расчеты по нему осуществляются за счет бюджетных средств - это подзвено можно считать принадлежащим как финансовой, так и кредитной системам.

Второе звено - финансы хозяйствующих субъектов имеет два относительно самостоятельных подзвена:

финансы хозяйствующих субъектов сферы материального производства (реальный сектор);

финансы организаций и учреждений отраслей непроизводственной сферы.

В первом подзвене - финансах производственной сферы решаются задачи формирования и эффективного использования децентрализованных фондов денежных средств в производственных компаниях, фирмах, корпорациях, других формах организаций хозяйственной деятельности, а также централизации средств в целевых и резервных фондах вышестоящих органов названных хозяйствующих субъектов. Финансы этого подзвена обслуживают производственную деятельность, обеспечивают активное воздействие финансовых рычагов на рост производительности труда, на повышение эффективности других качественных показателей производства. Сюда относятся следующие составляющие, охватывающие низовые звенья и их вышестоящие органы:

финансы производственных хозяйствующих субъектов промышленности;

финансы сельскохозяйственных хозяйствующих субъектов;

финансы грузового транспорта (железнодорожного, речного, морского, автомобильного, воздушного, магистрального, трубопроводного);

финансы строительства;

финансы связи (в части обслуживания производства);

финансы производственной кооперации;

финансы водного хозяйства;

финансы геологоразведочных организаций;

финансы других подотраслей сферы материального производства (государственных закупок, заготовок, торговли, связанных с продолжением процесса производства в сфере обращения).

Место и роль второго подзвена - финансов непроизводственной сферы в финансовой системе определяется ее связью с распределением и использованием национального дохода. Финансовые отношения в этом подзвене возникают в его первичных структурах и между ними, с другими звеньями финансовой системы, со звеньями иных экономических систем: цен, кредита и др. Финансы отраслей непроизводственной сферы включают такие составляющие:

1) финансы жилищно-коммунального хозяйства;

финансы бытового обслуживания населения;

финансы пассажирского транспорта;

финансы потребительской кооперации;

финансы ряда отраслей (связи и др. в части непроизводственной деятельности);

финансы здравоохранения и физической культуры;

финансы образования;

финансы культуры и искусства;

финансы науки и научного обслуживания;

финансы общественных организаций;

1) финансы банковски-кредитных и страховых организаций;

финансы коммерческих и посреднических организаций (в том числе товарных и фондовых бирж, брокерских контор, фондов и т.д.);

финансы органов управления;

финансы обороны;

финансы органов защиты правопорядка.

Во втором звене финансовые отношения обслуживают движение уже созданной стоимости по каналам ее перераспределения в целях дальнейшего потребления через формирование многочисленных фондов денежных средств различного целевого характера.

Совокупность централизованных и децентрализованных фондов денежных средств, присущих звеньям финансовых отношений, составляют вторую часть финансовой системы. Материальное содержание финансов находит выражение в формировании и использовании финансовых ресурсов, включающих многие денежные фонды: бюджетные, государственного и негосударственного социального страхования и обеспечения, амортизации, оборотных средств, потребления. Одни фонды централизованы в большей степени, другие - в меньшей, одни фонды постоянно расходуются (фонд потребления), другие временно сохраняются (резервные фонды), третьи- накапливаются (амортизационные отчисления).

Формы финансовых отношений и фонды денежных средств образуют управляемый материальный объект. Управляющим субъектом выступают финансовый аппарат, который представляет собой систему государственного и общественного аппарата управления финансами и является третьей частью финансовой системы.

Финансовый аппарат, занимающийся экономической и контрольной работой в процессе организации и планирования финансовой деятельности, совершенствованием связей звеньев финансовых отношений совместим с другими частями финансовой системы и органически входит в нее. Это означает переплетение в финансовой системе как базисных, так и надстроечных отношений и управляемость ее. Наряду с понятием финансовой системы есть еще обобщенное понятие финансово-кредитной системы, в которую включаются не только звенья финансовой системы, но и кредитная система. Финансово-кредитная система объединено функционирует преимущественно в сфере материального производства, поскольку в непроизводственной сфере кредитные отношения ограничены, хотя кредитные учреждения относятся к непроизводственной сфере деятельности.

В основу построения финансовой системы положены следующие принципы:

Сочетание централизма и демократизма в организации финансовой системы; это проявляется в том, что при централизованном руководстве со стороны государственных финансовых органов, одновременно большие права и самостоятельность предоставляется местным финансовым органам и хозяйствующим субъектам.

2.Соблюдение национальных и региональных интересов. Требования этого принципа призваны обеспечить национальное равноправие в финансовых отношениях, равно как и социально приемлемый уровень развития регионов. Выражением его в построении финансовой системы является соответствие структуры государственных финансовых органов национально-государственному и административно-территориальному устройству. Каждая область, район и город имеют соответствующий аппарат финансовых органов. В низовых структурах могут отсутствовать специальные финансовые органы, тогда их функции выполняет аппарат местной администрации. Особое значение этот принцип приобретает в многонациональных государствах с федеративным устройством.

3.Принцип единства финансовой системы предопределяется единой финансовой политикой, проводимой государством через центральные финансовые органы, едиными целями, стоящими перед всеми финансовыми органами. Управление всеми звенья ми финансов базируется на единых основных законодательных и нормативных актах. Принцип единства финансовой системы находит свое конкретное воплощение в системе взаимоувязки финансовых планов и балансов, разрабатываемых на всех уровнях управления экономикой.

4. Принцип функционального назначения отдельных составных элементов финансовой системы выражается в том, что каждое звено финансов решает свои задачи. Ему соответствует особый финансовый аппарат. Организацию работы по формированию и использованию ресурсов государственного бюджета осуществляет Министерство финансов и Министерство государственных доходов.

Финансовая система должна постоянно совершенствоваться.

Главной задачей этого процесса является усиление ее воздействия на стабилизацию и последующее социально-экономическое развитие страны, обеспечение неуклонного роста валового национального продукта, финансовых ресурсов, укрепление коммерческого и хозяйственного расчета во всех звеньях общественного производства. Предстоит повысить действенность государственного управления финансами на основе усиления централизованных начал в сочетании с широким внедрением экономических методов руководства, самостоятельности хозяйствующих субъектов, местных органов власти в производственном и социальном развитии.

Состоянием финансов определяется положение дел в обществе и поэтому программы стабилизации и развития должны предусматривать реализацию, в первую очередь, общеэкономических мер по повышению эффективности экономики. В ряду этих мер - совершенствование производственных отношений, социальная переориентация экономики, структурные преобразования национального хозяйства, ускорение научно-технического прогресса, активизация внешнеэкономической деятельности, решение проблемы насыщения потребительского рынка за счет внутреннего производства. В числе финансовых мероприятий необходима рационализация инвестиций, снижение затрат на содержание аппарата управления, ужесточение режима экономии на всех уровнях хозяйствования; в низовых звеньях экономики - ликвидация убыточности, развитие коммерческого расчета, индикативное регулирование финансовых взаимоотношений во всех звеньях финансовой системы.

Тема 3.Финансовая политика и финансовый механизм

План лекции:

Сущность и значение финансовой политики

Типы финансовой политики

Цели, задачи и принципы финансовой политики

Содержание и структура финансового механизма

3.1. Сущность и значение финансовой политики

Финансовая политика

- это совокупность мероприятий и намерений, приводимых государством в области финансов для осуществления своих функций и задач. Финансовая политика является составной частью экономической политики.

В системе материалистической диалектики финансовая политика относится к надстройке, которые она выражает, являющихся базисными – выступающими как часть производственных отношений определенной общественно-экономической формации.

Финансовая политика, как и экономическая политика, в целом разрабатывается государством исходя из требований экономических законов (закон спроса и предложения, закон стоимости, закон возвышений потребностей и др.).

В реальной жизни финансовая политика реализуется через финансовый механизм. Финансовый механизм представляет собой систему видов, форм и методов организации, планирования и управления финансами. Через финансовый механизм происходит управление финансовыми отношениями по формированию и использованию целевых фондов денежных средств и накоплений для осуществления государственных программ экономического и социального развития.

Финансовая политика государства делится на финансовую стратегию и финансовую тактику. Финансовая стратегия представляет собой долговременный курс предусматривающий решение крупномасштабных задач экономики и социального развития общества. Финансовая тактика представляет собой краткосрочный курс, конкретизирующий стратегические установки и направлен на решение неотложных задач, возникающих диспропорций и отклонений в финансах и экономике страны.

3.2. Типы финансовой политики

Анализ финансовой политики, применявшейся различными государствами, позволяет выделить четыре её основных типа: классическая, регулирующая, планово-директивная, современная.

До конца 20-х годов прошлого столетия основным типом финансовой политики большинства стран был классический

её вариант. Такая финансовая политика была основана на трудах классиков политэкономии А. Смита (1723-1790) и Д. Рикардо (1772-1823) и их последователей. Основное её направление - невмешательство государства в экономику, сохранение свободной конкуренции, использование очного механизма как главного регулятора хозяйственных процессов. Следствием этого было ограничение государственных расходов и налогов, обеспечение условий для формирования и использования равновесного(сбалансированного)бюджета.

В основу регулирующей

финансовой политики вначале были положены экономическая теория английского экономиста Дж. М. Кейнса (1883-1946) и его последователей. Они исходили из необходимости и регулирования государством циклического развития экономики. Финансовая политика на ряду с её традиционными задачами стала использовать финансовый механизм для регулирования экономики и социальных отношений в целях обеспечения полной занятости населения. Система налогов в условиях регулирующей финансовой политики кардинально изменяется. Главным механизмом регулирования становится подоходный налог, использующий прогрессивные ставки.

Планово-директивная

финансовая политика применяется в странах, использующих плановую систему управления экономикой. Основная на государственной собственности на средства производства позволяет осуществлять прямое эффективное руководство всеми сферами экономики и социальной жизни, в том числе и финансами. Цель финансовой политики в этих условиях - обеспечение максимальной концентрации финансовых ресурсов у государства (в первую очередь у

центральных органов власти и управления) для их последующего перераспределения в соответствии с основными направлениями государственного плана.

Основа современной финансовой политики

- это признание свободы предпринимательской деятельности, введение разнообразных форм хозяйствования, приватизация государственной собственности и переход к смешанной экономике, базирующейся на умелом сочетании частных и государственных хозяйственных субъектов. На основе разрабатывается принципиально новый финансовый механизм. Государство отказывается от директивного руководства внутрихозяйственными отношениями на предприятиях и переводит их отношения с бюджета на налоговую основу, которая ставит заслон произвольному изъятию доходов.

3.3. Содержание, цели, задачи и принципы финансовой политики

Содержанием финансовой политики государства является планомерная организация финансов с учетом действия экономических законов и в соответствии с задачами развития общества.

Целью финансовой политики в Казахстане является разработка мер и их воплощения через финансовый механизм по обеспечению экономического роста на основе индустриально-инновационного развития, структурной перестройки национального хозяйства, активизации внешнеэкономической деятельности путем интеграции экономики страны в мировое хозяйство, а также бесперебойному и увеличивающемуся финансированию социальных программ. Финансовая политика и финансовый механизм должны обеспечить социальную защиту населения в рыночных процессах от инфляции, безработицы, потери доходов.

Задачами финансовой политики является:

Обеспечение условий для создания наиболее возможного объема финансовых ресурсов на основе особенностей каждого конкретного этапа развития страны.

Установление рационального с точки зрения государства распределения и использования финансовых ресурсов.

Выработка финансового механизма и его развития в соответствии с изменяющимися целями и задачами стратегии.

При проведении финансовой политики важное значение имеют осуществление следующих принципов финансовой политики:

Соблюдение интересов всех участников общественного производства, социальных, национальных и профессиональных групп при составлении, утверждении и исполнении бюджетов, прогнозов и планов исходя из реального наличия финансовых ресурсов;

Обеспечение планомерной организации финансовых отношений;

Сбалансированность доходов и расходов во всех сферах и звеньях финансовой системы;

Создание финансовых резервов;

Оптимальное распределение финансовых ресурсов между государством и хозяйствующими субъектами.

3.4. Содержание и структура финансового механизма

Каждая экономическая категория имеет свою специфику, которая проявляется через определенные виды, формы и методы выражения соответствующих отношений. Именно эти понятия - виды, формы и методы реализации отношении - выступают в экономической жизни как инструмент, механизм управления соответствующими процессами. Финансы, как специфическая распределительная категория, участвует в распределении и перераспределении созданного продукта созданного продукта путем образования и использования различных целевых фондов денежных средств. Поэтому применяемый в этом процессе механизм – это виды, фирмы и методы выражения финансовых отношений, связанных с формированием и использованием денежных доходов и фондов.

Термин механизм имеет техническое происхождение и в экономическом понимании означает средство, которым можно привести что-нибудь в действие, побудить определенную деятельность. В этом смысле термин применяется в управлении, и его суть связана с содержанием воздействия управляющего субъекта на управляемый объект, определяемого задачами экономической, в том числе и финансовой политики. Финансовый механизм, как и хозяйственный механизм в целом, имеет внутреннюю, присущую ему структуру. Для ее характеристики целесообразно использовать такие понятия системного анализа, как подсистема, блок, элемент, определяемые как звенья финансового механизма. Подсистема финансового механизма представляет собой наиболее существенные движущие силы финансового механизма - финансовое планирование, финансовые рычаги и стимулы, организационную структуру и правовой режим финансовой системы, организацию управления финансами.

Финансовый механизм можно рассматривать в организационно - управленческом аспекте. Для этого используются такие понятия системного анализа, как подсистема, блок, элемент, определяемые как звенья финансового механизма.

Подсистема финансового механизма представляет собой наиболее существенные движущие силы финансового механизма – финансовое планирование, финансовые рычаги и стимулы, организационную структуру и правовой режим финансовой системы, организация управления.

Блок финансового механизма – это совокупность однородных взаимосвязанных элементов, объеденных по признаку общей целевой направленности.

Элемент финансового механизма – это простейшая хозяйственная форма, через которую специфическим образам проявляются интересы участников общественного производства.

Тема 4: Финансовое планирование и прогнозирование

План лекции:

1. Сущность финансового планирования и прогнозирования.

2. Принципы и методы финансового планирования.

3. Система финансовых планов.

4. Основные направления совершенствования финансового планирования.

4.1. Сущность финансового планирования и прогнозирования

Финансовое планирование- это подсистема финансового механизма. Финансовое планирование составная часть экономического и социального планирования. Специфика финансового планирования состоит в том, что оно осуществляется в денежной форме, обусловленной относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства, активным воздействием опосредованного деньгами распределения на общественное воспроизводство.

Объектом финансового планирования выступает образование и распределения доходов и накоплений, использование централизованных и децентрализованных денежных средств. Таким образом, финансовое планирование представляет собой планомерное управление экономическими процессами образования, распределения и использование денежных средств.

Целью финансового планирования является достижение пропорциональности и сбалансированности развития хозяйственных субъектов, систем на основе оптимального соответствия мобилизуемых и используемых финансовых ресурсов материально-вещественным элементам воспроизводства.

Задачами финансового планирования является:

определения источников финансовых ресурсов, их общей величины;

установление оптимальных пропорций, распределение средств между централизованными и децентрализованными фондами, отраслями национального хозяйства и административно - территориальными подразделениями;

определение конкретного направления использования ресурсов и создание необходимых резервов.

Финансовое планирование осуществляется органами государственной власти и управления, а также хозяйствующими субъектами. В рыночных условиях финансовое планирование проводится в значительной мере как прогнозирование.

Прогнозирование- разработка прогноза о перспективах развития какого-либо явления объекта, процесса.

Прогноз- вероятностные суждения о состоянии какого-либо явления в будущем на основе социального научного исследования.

План- система взаимосвязанных заданий, в котором определены порядок, сроки и последовательность действий или мероприятии.

Планирование- процесс, охватывающий собственную разработку плана.

4.2. Принципы и методы финансового планирования

В основе финансового планирования лежат следующие важнейшие принципы:

сочетания централизованного и децентрализованного подходов.Данный принцип означает сочетание централизованного финансового планирования с местным финансовым планированием. Это позволяет государству проводить единую финансовую политику.

И принцип единства- означает взаимосвязь и взаимозависимость финансового планирование с экономическим и социальным планированием. В основе финансовых планов лежат показатели планов и прогнозов экономического и социального развития. Принцип непрерывностипланирование предполагает тесную увязку перспективных и текущих финансовых планов.

В финансовом планировании используются следующие методы:

1.Метод экстраполяции. Определение перспективных параметров на основе фактических показателей и их корректировки.

2.Метод экспертных оценок - использование опыта высококвалифицированных специалистов - экспертов.

3.Нормативный метод – позволяет рассчитывать плановые показатели на основе установленных норм и нормативов.

4.Балансовый метод – метод предусматривает согласованность расходов с источниками их покрытия, увязку всех разделов финансовых планов между собой, а также производственных и финансовых показателей.

5. Программно целевой метод получит в условиях рынка развитие как один из методов финансового прогнозирования на базе научно-технических программ, осуществляемых на разных уровнях – общенациональном, отраслевом, первичном. Финансовое программирование - метод финансового планирования, использующий программно-целевой метод, в основе которого заложены четко сформированные цели и средства их достижения.

6.Экономико-математические методы – с использованием ЭВМ, способствуют выбору наилучших решений. Составление финансовых планов осуществляется по этапам. На первом этапе планирования проводится экономический анализ выполнения финансовых показателей за отчетный период. На втором этапе производятся расчеты конкретных видов доходов и расходов на планируемый период. На третьем этапе отдельные задания, статьи увязываются в единое целое. Если предусмотренные мероприятия и плановые задания не согласуются с денежными ресурсами, изыскиваются источником увеличения доходов, определяются пути более эффективного их использования.

4.3. Система финансовых планов

Основным документом финансового планирования выступают финансовый план.

Финансовые планы

- это планы образования и использования накоплений и денежных доходов предприятий и организаций и государств; в целом. Финансовые планы показывают обеспеченность финансовыми ресурсами.

Система финансовых планов включает многочисленные виды планов (первичные, сводные финансовые планы). К первичным относятсяфинансовые планы предприятии и организаций, сметы государственных учреждений. Сводные финансовые планывключают общегосударственные, территориальные, отраслевые планы.

Общегосударственными являются: сводный финансовый баланс государства, государственный бюджет.

Отраслевые финансовые планы включают: балансы доходов и расходов министерств (ведомств), отраслей материального производства, финансовые планы общественных организаций.

К территориальным финансовым планам относятся: сводные финансовые балансы регионов, местные бюджеты, планы общественных организации на соответствующей территории.

В зависимости от периода финансовое планирование подразделяется на годовое, среднесрочное (трех - пятилетнее) и перспективное. В настоящее время на годичный период составляются все названные выше виды планов.

В сфере материального производства финансовые планы называются балансами доходов и расходов, включает четыре раздела:

Доходы и поступления средств.

Расходы и отчисления средств.

Платежи в бюджет.

Ассигнования из бюджета.

В первыйраздел баланса включаются: чистый доход, амортизационные отчисления, долгосрочные кредиты банков, средства фонда накопления, выручка от реализации выбывшего имущества, поступления налога на добавленную стоимость и акцизов, средства от продажи ценных бумаг, прирост оборотных средств.

Раздел " Расходы и отчисления средств " отражает капитальные вложения, убытки по основной деятельности, расходы по уплате процентов, ссуды на выполнения недостатка собственных оборотных средств, операционные расходы, погашения долгосрочных кредитов.

Раздел " Платежи в бюджет " включают: платежи всех видов налогов.

В разделе " Ассигнования из бюджета "

предусматриваются следующие мероприятия: государственные, централизованные капитальные вложения, операционные расходы, финансируемые по решениям правительства и местных органов власти.

Хозяйствующие субъекты с небольшими оборотными средствами составляют финансовые планы из двух разделов: доходов и расходов.

Важнейшими финансово-экономическими показателями на уровне предприятий являются:

выручка от реализации продукций(работ, услуг). Этот показатель предопределяет возможности дальнейшего распределения и использования фондов денежных средств;

себестоимость реализованной продукции;

удельный вес отдельных элементов затрат в общих затратах;

величина прибыли или дохода;

уровень рентабельности (доходности);

величина амортизационных отчислений;

величина фондов накопления, потребления, резервного, валютного и др.;

состояние кредиторской и дебиторской задолженности;

наличие собственных оборотных средств;

показатели использования основных и оборотных средств (фондоотдела, фондоемкость, коэффициент оборачиваемости оборотных средств, длительность оборота);

объем акционерного капитала;

показатели ликвидности средств предприятия;

В финансовой работе используются также общеэкономические показатели:

затраты на единицу выпускаемой продукции;

объем капитальных вложений (инвестиций);

При налогообложении применяются следующие специфические показатели:

совокупный годовой доход;

облагаемый доход, исчисляемый как разница между совокупным годовым доходом и вычетами;

К сводным финансовым показателям относятся показатели доходов и расходов бюджетов, а также их отдельных составляющих и их удельные веса, суммы дефицитов бюджетов.

На уровне национального хозяйства финансовые показатели характеризуют объем и структуру финансовых ресурсов государства и их распределения через государственный бюджет, рентабельность различных отраслей национального хозяйства.

4.4.

Основные направления совершенствования финансового планирования

Государственное регулирование рыночной экономики в первую очередь обеспечивается проведением антимонопольной, налоговой, бюджетной, банковской, таможенной политики. Важное место в государственном регулировании экономики занимает финансовое планирование и, прежде всего индикативное планирование (прогнозирование) в процессе которого определяются общие контуры желаемого развития экономики. Главная цель индикативного финансового планирования - определение предполагаемого объема и направления финансовых ресурсов для выполнения функции государства.

Индикативные финансовые планы имеют обязательный характер лишь к государственному сектору, а для секторов с другими формами собственности - рекомендуемый характер.

Предпринимательские звенья в своей хозяйственной коммерческой деятельности руководствуются так называемыми - бизнес-планами.

Бизнес-план - это документ, соответствующий технико-экономическому обоснованию предпринимательской деятельности.

Здесь подготавливаются несколько документов:

прогноз объемов реализации;

баланс денежных доходов и расходов;

сводный баланс активов и пассивов предприятия;

график достижения безубыточности;

В рыночной среде финансовое планирование осуществляется на более высоком уровне и обогащается новыми формами методами, позволяющими проводить этот процесс, используя научные методы, современные технические средства и надежную информационную базу.

Тема 5: Правовое обеспечение финансовых отношений

План лекции:

Финансовые правоотношения и финансовые нормы

Финансовая деятельность государства и методы ее законодательного осуществления

Финансово - правовые акты в системе финансового законодательства

5.1. Финансовые правоотношения и финансовые нормы

Финансовые отношения требуют правого регулирования. При этом применяется разнообразные нормы финансового права

Финансовые правоотношения отличаются тем, что они:

-возникают в сфере финансовой деятельности государства в процессе распределения и перераспределения национального дохода;

-одни из субъектов этих отношений обязательно должен быть соответствующий государственный орган государственной власти (либо государственное или муниципальное образование в целом);

-обязательным объектом всегда выступают деньги или денежные обязательства, связанные с образованием и использованием денежных фондов.

Финансово - правовые отношения носят государственно-властный характер.

Финансово-правовая норма- это закрепленное нормативным правовым актом правило поведения субъекта финансового отношения.

В зависимости от характера содержащегося в финансово-правовых нормах предписания они подразделяются на три вида.

Обязывающиефинансово-правовые нормы предписывают участникам финансового правоотношения совершить определенные действия.

Запрещающиепредписываются воздержаться от определенных действий.

Уполномочивающиефинансово-правовые нормы дозволяют совершать определенные действия.

В зависимости от своего содержания финансово-правовые нормы подразделяются на:

Материальныефинансово-правовые нормы, регулирующие общественные отношения, опосредствующие движение денег как материального объекта;

Организационныефинансово-правовые нормы, устанавливающие финансовые структуры, определяющие процедуры и формы финансовой деятельности, и ее денежную систему, устанавливающие порядок разработки, рассмотрения, утверждения и исполнения бюджетов и т.д.

По своей принадлежности финансовые правоотношения подразделяются на:

бюджетные;

внебюджетные;

финансово-банковские;

страховые;

финансово-хозяйственные.

В зависимости от метода правового регулирования финансовые - правоотношения подразделяются на:

1. односторонне-властные;

2. договорные.

Односторонне-властныефинансовые правоотношения характеризуются, во-первых, тем, что они возникают на основе одностороннего веления государства. Согласия второй стороны на вступление в такое отношение не требуется, а зачастую оно возникает даже против ее воли и желания, т.е. является принудительным. Во-вторых, эти правоотношения строятся на модели «власть и подчинение», где на одном полюсе - у государства - больше прав, на другом - больше обязанностей.

Договорные финансовые правоотношения характеризуются тем, что основываются на соглашении сторон, т.е. условия финансового обязательства формируются посредством встречного волеизъявления (разумеется, в той лишь части, в какой эти условия прямо не предопределены той финансово-правовой нормой, которая регулирует данное соглашение). Хотя они, как и любые финансовые отношения, не являются юридически равноправными, это неравноправие ноет более сглаженный характер, проявляется не стол очевидно; каждая сторона является носителем прав и обязанностей.

Подобно другим правовым нормам структура финансово-правовых норм состоит из гипотезы, диспозиции, санкции.Гипотеза

описывает обстоятельства, при которых данная норма должна применяться. Диспозиция

содержит само правило поведения. Санкция

устанавливает ответственность за невыполнение или ненадлежащее выполнение предписаний финансово-правовых норм.

Государственные органы наделены властными полномочиями, они вправе издавать предписания, обязательные для исполнения.

Однако государственные органы, вступая в финансовые правоотношения от имени государства, имеют не только правоведения, но и обязанности. Как права, так и обязанности всех участников финансовых правоотношений находятся под защитой государства. Выполнения финансовых обязательств обеспечивается, главным образом, методом убеждения, основанном на сознательности граждан и должностных лиц. К хозяйственным органам и гражданам, не выполняющим финансовые обязательства, применяется метод принуждения: финансовые санкции. К санкциям относятся пени, штрафы, неустойки, прекращение финансирования или кредитования.

5.2. Финансовая деятельность государства и методы ее законодатель

ного осуществления

Финансовая деятельность государства - это организация денежной системы страны, а также формирование, распределение и использование государственных денежных фондов. Государство, осуществляя финансовую деятельность, выступает одновременно в двух качествах: как субъект политической системы как собственник денежных средств, сосредоточенных в определенных фондах. При этом действия государства как собственника должны быть подчинены его роли в обществе как политического субъекта.

Главной целью финансовой деятельности является создание благоприятных условий для нормального функционирования социально-экономических структур общества.

Посредством осуществления финансовой деятельности государство решает три главных задачи:

-создание денежной инфраструктуры и обеспечение ее нормального функционирования;

-воздействие с помощью денежных рычагов на происходящие в обществе социально-экономические процессы в тех направлениях, которые государство полагает благоприятными для этого общества.

Таким образом, финансовая деятельность государства должна носить подчиненный и обслуживающий характер по отношению интересам общества.

В своем идеальном проявлении финансовая деятельность государства должна строиться на следующих принципах:

учет потребностей общества и подчиненность его интересам;

рациональность и эффективность;

гласность и открытость, подконтрольность обществу;

нормативность и плановость;

постоянность и систематичность;

предсказуемость и доступность общественному пониманию.

Финансовая деятельность государства проводится разными методами:

обязательные методы - налоги, отчисление средств на социальное страхование, специальные внебюджетные фонды;

добровольные методы - платежи по личному и имущественному страхованию, вклады в банки;

безвозмездное, безвозмездное финансирование;

кредитование на принципах возвратности, платности, срочности;

методы безналичных и наличных расчетов денежными средствами.

Государственное регулирование внешнеэкономической деятельности осуществляется разнообразными формами и методами. Основные формы регулирования:

финансирование внешнеэкономической деятельности;

налогообложения;

инвестирования;

внешнее заимствование;

внешняя задолженность;

субсидирование экспорта.

Методы регулирования:

Прямые (административные) - лицензии, квоты, государственная монополия;

Косвенные (экономические) - налоги, таможенные пошлины, процентные ставки, курс валюты, курс ценных бумаг.

5.3. Финансово - правовые акты в системе финансового законодательства

При осуществлении финансовой деятельности государственные органы принимают определенные финансово-правовые акты, которыми в пределах своих полномочий регулируют финансовые отношения по мобилизации, распределению и использованию финансовых ресурсов, проведению контроля за их расходованием, выполнению финансовых планов и финансовых обязательств перед государством, а также руководят участниками этих отношений.

Финансово-правовыеакты - это решения органов государственной власти и управления по вопросам финансовой деятельности в предусмотренной форме. Финансово-правовые акты устанавливают, изменяют или отменяют финансово-правовые нормы.

Совокупность финансово-правовых актов составляют финансовое законодательство.

Финансово-правовые актыподразделяются по юридическим основаниям на:

нормативные акты;

индивидуальные акты;

законодательные акты;

подзаконные акты;

планово-финансовые акты.

К нормативным актам относятся акты, регулирующие группу однородных финансовых отношений. Они содержат общие правила проведения их участников, то есть правовые нормы и действуют длительное время.

Индивидуальные акты конкретизируют нормы права применительно к определенному плательщику или получателю средств.

Законодательные акты – издаваемые Парламентом законы и постановления, Указы Президента республики.

Подзаконные акты – это акты, основанные на законе и принятые во исполнение закона: приказы отраслевых и вышестоящих органов управления, инструкции Министерства финансов и Министерства государственных доходов, резолюции должностных лиц т.д.

Планово-финансовые акты содержат конкретные задания в области финансов на определенный период, то есть являются планам по мобилизации, распределению и использованию финансовых ресурсов (все виды бюджетов, финансовые планы предприятий и организаций, сметы расходов учреждений).

Тема 6. Финансовый контроль

План лекции:

Сущность и значение финансового контроля

Классификация финансового контроля

Аудиторский контроль

Методы финансового контроля

6.1. Сущность и значение финансового контроля

Финансовый контроль

представляет собой специфическую деятельность, направленную на проверку обоснованности стоимостного распределения валового общественного продукта по соответствующим фондам денежных средств и их расходование на определенные цели.

Термин «контроль» является производным от латинского выражения «контра рутулус», что означает «противопоставление» (намеченного, предполагаемого процесса, явления и происходящего или свершившегося, фактического).

Наличие финансового контроля объективно обусловлено тем, что финансам, как экономической категории присуща контрольная функция.

Посредством этой функции финансы предупреждают о складывающихся пропорциях распределения, соотношения фондов, источниках их формирования, использовании/Контрольная функция финансов создает возможность воздействия со стороны общества и, прежде всего, государства на процессы производства, обмена, распределения и потребления материальных благ. Но эта возможность превращается в действительность только в общественных отношениях при участии людей, наличии определенных условий:

создании особых органов контроля;

укомплектовании их квалифицированными специалистами;

регламентации прав этих органов.

Контрольная функция создает объективные условия для использования финансов в качестве инструмента контроля, а сознательное применение осуществляется в ходе функционирования финансов в общественном производстве. Если финансы выражают отношения экономического базиса, то есть часть производственных отношений, то финансовый контроль как один из элементов управления финансами (наряду с планированием, учетом и анализом) - является надстроечной категорией.

Специфика

финансового контроля состоит в том, что он осуществляется в денежной форме.

Его непосредственным объек

том

являются процессы формирования доходов и накоплений, создание и использование денежных фондов. Однако действие финансового контроля распространяется на более широкий круг денежных отношений, поскольку финансы тесно связаны с другими стоимостными категориями: оплатой труда, себестоимостью продукции, доходом, прибылью, производственными фондами (основными, оборотными), капитальными вложениями, инвестициями. А финансовый контроль за правильностью использования бюджетных ассигнований учреждениями и организациями затрагивает все стороны их деятельности - полноту развертывания сети и контингентов, соблюдение установленных норм расходования средств.

Сфера действия

финансового контроля часто может совпадать с другими видами контроля: административным, правовым, социальным, техническим, политическим.

Поскольку финансовая сторона деятельности хозорганов тесно связана с хозяйственной, бывает затруднительно, а иногда и невозможно отделить финансовый контроль от хозяйственного, так как в большинстве финансовых операций отражаются другие процессы хозяйственной деятельности.

Проведение государственного финансового контроля осуществляется с обязательным соблюдением принципов независимости,

объективности, достоверности, прозрачности, компетентности, гласности с учетом обеспечения режима секретности.

Притоп независимости

- недопущение любого вмешательства, подрывающего независимость органов государственного финансового контроля, ревизионных комиссий Маслихатов, служб внутреннего контроля, их работников и членов, независимость проводимого ими контрольного мероприятия при осуществлении контрольных функций.

Принцип объективности контроля

- проведение контроля строго в соответствии с законодательством Республики Казахстан, стандартами государственного финансового контроля, недопущение конфликта интересов, принятие решений по результатам контроля только на основании выявленных и документально подтвержденных фактов.

Принцип достоверности результатов контроля

- подтверждение результатов контроля бухгалтерскими, банковскими и иными документами объекта государственного финансового контроля.

Принцип прозрачности контроля -

ясность изложения результатов контроля, подотчетность органов государственного финансового контроля, ревизионных комиссий Маслихатов, Президенту Республики Казахстан, Парламенту Республики Казахстан, Правительству Республики Казахстан, Маслихатам.

Принцип компетентности —

совокупность профессиональных знаний и навыков работников органов государственного финансового контроля, служб внутреннего контроля, членов ревизионных комиссий Маслихатов, необходимых для осуществления качественного контроля.

Принцип гласности -

публикация результатов контроля с учетом обеспечения режима секретности, служебной, коммерческой или иной охраняемой законом тайны.

К основным задачам финансового контроля относятся:

Проверка выполнения финансовых обязанностей перед государством, организациями и населением.

Проверка правильности использования хозяйствующими субъектами находящихся в их распоряжении денежных ресурсов (бюджетных и собственных средств, банковских ссуд, внебюджетных средств).

Проверка соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств хозяйствующими субъектами.

Выявление внутренних резервов производства - возможностей повышения рентабельности хозяйства, роста производительности труда, ускорения оборачиваемости оборотных средств, более экономного и эффективного использования материальныхи денежных средств.

Устранение и предупреждение нарушений финансовой дисциплины.

В случае их выявления применяются в установленном порядке меры воздействия к организациям, должностным лицам и гражданам, обеспечивается возмещение ущерба государству и организациям.

Финансовая дисциплина -

это четкое соблюдение установленных предписаний и порядка образования, распределения и использования денежных фондов государства, его хозяйствующими субъектами.

6.2. Классификация финансового контроля

Классификация финансового контроля основана на различиях в субъектах, времени проведения контрольных действий, приемах (способах) проведения контроля. Исходя из этих признаков финансовый контроль подразделяется по трем направлениям: видам, формам, методам его осуществления.

Государственный финансовый контроль (внешний и внутренний) - проверка соответствия законодательству Республики Казахстан деятельности объектов государственного финансового контроля в части исполнения, ведения учета и отчетности по исполнению республиканского и местных бюджетов, оценки их исполнения, использования грантов, активов государства, гарантированных государством займов, денег от реализации государственными учреждениями товаров (работ, услуг), остающихся в их распоряжении.

Общегосударственный финансовый контроль осуществляют органы государственной власти и управления: Аппарат Президента, Парламент Республики Казахстан, Правительство, местные представительные органы (собрания депутатов) органы местных администраций. Этот вид контроля проводит Счетный комитет за исполнением республиканского бюджета.

Внешний контроль - государственный финансовый контроль, осуществляемый Счетным комитетом по контролю за исполнением республиканского бюджета и ревизионными комиссиями Маслихатов.

Внешний контроль осуществляется:

на республиканском уровне - Счетным комитетом по контролю за исполнением Республиканского бюджета;

на местном уровне - ревизионными комиссиями Маслихатов.

Внутренний контроль - государственный финансовый контроль, осуществляемый центральным уполномоченным органом по внутреннему контролю и службами внутреннего контроля.

Внутренний контроль осуществляется центральным уполномоченным органом по внутреннему контролю и службами внутреннего контроля.

Объекты государственного финансового контроля - Правительство Республики Казахстан, местные исполнительные органы, государственные органы, ответственные за взимание и контроль поступлений в бюджет, государственные учреждения, финансируемые из республиканского и местных бюджетов, их подведомственные организации, получатели бюджетных средств, физические и юридические лица, использующие гранты, активы государства, гарантированные государством займы.

Ведомственный финансовый контроль осуществляется в пределах полномочий отдельного министерства, ведомства за деятельностью входящих в их систему (подчиненных, курируемых, подведомственных) предприятий, организаций, учреждений. Ведомственный финансовый контроль осуществляют министерства и ведомства республики в отношении подчиненных им предприятий, организаций и учреждений. Ведомственный финансовый контроль осуществляется в трех формах: предварительный, текущего и последующего контроля. Основными методами контроля являются рассмотрения проектов финансовых планов, ревизии и проверки. Объектом контроля выступают — децентрализованные фонды денежных средств.

К основным задачам ведомственного контроля: контроль за выполнением плановых заданий, экономным использованием материальных и финансовых ресурсов, сохранностью собственности, правильностью постановки бухгалтерского учета, состоянием контрольно-ревизионной работы, пресечение фактов бесхозяйственности, расточительства и всякого рода излишеств.

В рамках ведомственного контроля проводится внутрихозяйственный контроль, то есть контроль, осуществляемый на конкретных хозяйствующих субъектах (фирмах, компаниях, организациях, учреждениях). Контрольные функции в данном случае связаны с процессом повседневной финансово-хозяйственной деятельности как ее необходимое условие. Этот вид контроля способствует повышению ответственности первичных звеньев производства за эффективное использование производственных фондов, финансовых ресурсов, направлен на снижение потерь, различных нарушений финансовой дисциплины.

В зависимости от времени проведения финансовый контроль может быть предварительным, текущим и последующим. Такие формы контроля свойственны деятельности большинства контролирующих органов.

Предварительный финансовый контроль проводится до совершения операций по образованию, распределению и использованию денежных фондов, и поэтому он имеет важное значение для предупреждения нарушений финансовой дисциплины. В данном случае проверяются подлежащие утверждению и исполнению документы, которые служат основанием для осуществления финансовой деятельности - проекты бюджетов, финансовых планов и смет, кредитные и кассовые заявки и т.д.

Текущий финансовый контроль - это контроль в процессе совершения денежных операций (в ходе выполнения финансовых обязанностей перед государством, получения и использования денежных средств для административно-хозяйственных расходов, инвестирования и т.д.).

Последующий финансовый контроль - контроль, осуществляемый после совершения финансовых операций (после исполнения доходной расходной части бюджета, использования хозорганами денежных средств и т.п.). В этом случае определяется состояние финансовой дисциплины, выявляются ее нарушения, пути предупреждения и меры по их устранению.

6.3. Аудиторский контроль

Аудиторский контроль - проверка состояния финансово-хозяйственной деятельности на основе договора (контракта), заключаемого независимой аудиторской фирмой и владельцем (собственником) предприятия, компании, банка, страховой компании.

Экономическая природа аудита заключается в отделении права собственности и права распоряжения ею при действии разнообразных организационно-правовых форм предприятий, компаний, фирм. Поэтому возникает необходимость постоянного мониторинга собственности независимыми фирмами, дающими объективную информацию о ее состоянии. Эта необходимость особенно настоятельна при функционировании акционерного капитала, в банковской сфере, доверительных фондах и других формах движения стоимости в рыночной среде, где при осуществлении операций велика вероятность рисков: ликвидности, кредитного, валютного и других.

Аудиторы и аудиторские фирмы руководствуются при осуществлении своей деятельности требованиями законодательных и иных нормативных актов; при проведении аудиторской проверки и составлении заключения независимы от проверяемого хозяйствующего субъекта, а также любой третьей стороны.

Аудит проводится по следующим последовательным стадиям:

планирование (с внутренней систематизацией действия сторон);

получение информации об объекте аудита и ее оценка;

разработка подхода к процедуре аудита и подготовка программы;

проверка и тесты систем контроля;

проведение процедур аудита;

формирование аудиторского заключения.

На стадии непосредственного проведения аудиторских процедур выделяются ключевые процедуры, которые дают прямые доказательства по полноте, правильности и достоверности учетных данных, а также объективности оценок и информации, содержащихся в отчетности.

Результатом аудиторской деятельности является заключение - имеющий правовое значение официальный документ, удостоверенный аудитором, содержащий полную информацию о соответствии бухгалтерских отчетов, балансов и других документов хозяйствующего субъекта требованиям, предъявляемым к ведению бухгалтерского учета и составлению отчета.

Заключение о финансовом положении проверяемого объекта в установленном законом порядке публикуется как отчет о его деятельности вместе с официальным балансом и отчетом о финансово-хозяйственной деятельности. Ответственность за достоверность предоставляемых аудитору сведений и документации лежит на руководстве хозяйствующего субъекта.

Аудиторские фирмы одновременно могут выполнять консультационные функции. Консультационные услуги аудиторских фирм направлены на выявление резервов хозяйствующих субъектов, оказание помощи по вопросам коммерческой и финансово-хозяйственной деятельности, постановки бухгалтерского учета, финансового планирования, поиск путей эффективной работы.

Аудиторские фирмы обычно получают специальное разрешение от государственных органов или других органов, наблюдающих за деятельностью акционерных обществ, компаний (банков, страховых компаний).

Аудиторы и аудиторские фирмы могут проводить платные аудиторские проверки по поручению государственных органов. Аудиторская деятельность не отменяет осуществляемого в соответствии с законодательством контроля за деятельностью хозяйствующих субъектов со стороны специально уполномоченных на то государственных органов.

Пользователи результатов аудиторских проверок - заинтересованные в итогах деятельности хозяйствующего субъекта лица: государственные налоговые и иные уполномоченные органы, собственники хозяйствующего субъекта, кредиторы, инвесторы и Другие, имеющие в соответствии с действующим законодательством право на получение такой информации.

Выделяется также внутренний аудит - неотъемлемая часть системы внутреннего контроля предприятия, компании, фирмы. Объектом внутреннего аудита может быть финансовая, производственная, снабженческая и другие виды деятельности. Сюда входит ревизия наличия и правильности оформления всех бухгалтерских документов?

проверка административного порядка выполнения директив и приказов, организация инвентаризации товаро-материальных ценностей, контроль товаро-хозяйственных операций и т.д. Внутренний аудит проводится как на головном предприятии, так и на дочерних фирмах и филиалах.

6.4. Методы финансового контроля

Финансовый контроль проводится разнообразными методами, под которыми понимают приемы или способы, средства его осуществления. Применение конкретного метода зависит от ряда факторов: особенностей форм деятельности органов, осуществляющих финансовый контроль, от объекта и цели контроля, основания возникновения контрольного действия.

Используются следующие методы финансового контроля: ревизии, проверки (документации, состояния учета и отчетности, счетная проверка), обследования, рассмотрение проектов финпланов, заявок, отчетов о финансово-хозяйственной деятельности, заслушивание докладов, информация должностных лиц и др. Каждый из этих методов подразделяется на более частные способы, позволяющие решать промежуточные задачи. Например, в документальной ревизии используются такие способы, как встречная проверка документов, инвентаризация денежных средств и материальных ценностей, восстановление количественного учета, контрольное сличение и другие.

Формы и методы финансового контроля постоянно совершенствуются, определенное воздействие оказывает на них система информации на базе вычислительной техники.

Названные общие методы конкретизируются в методиках, правилах проведения контроля различных объектов.

По результатам государственного финансового контроля принимаются следующие акты:

заключение - документ Счетного комитета по контролю за исполнением республиканского бюджета и ревизионной комиссии Маслихата, составляемый на основании актов контроля;

постановление Счетного комитета по контролю за исполнением республиканского бюджета - документ, принимаемый на заседании Счетного комитета по контролю за исполнением республиканского бюджета.

Постановление Счетного комитета по контролю за исполнением республиканского бюджета обязательно к исполнению всеми государственными органами, организациями и должностными лицами, к которым оно обращено.

постановление ревизионной комиссии Маслихата - документ, обязательный для исполнения всеми исполнительными органами, финансируемыми из соответствующего местного бюджета, и организациями, использующими средства соответствующих местных бюджетов или оказывающими финансовые услуги на всех стадиях освоения средств местных бюджетов;

представление - документ Счетного комитета по контролю за исполнением республиканского бюджета, направляемый в государственные органы, организации и должностным лицам для устранения недостатков в работе, а также в правоохранительные органы по вопросам привлечения к ответственности, предусмотренной законами Республики Казахстан;

предписание - документ об устранении нарушений и недостатков в работе, принятый руководителем центрального уполномоченного органа по внутреннему контролю в пределах его компетенции и направленный для обязательного исполнения должностным лицам государственных органов и других организаций;

акт контроля - документ, составленный органами государственного финансового контроля, ревизионными комиссиями Маслихатов, службами внутреннего контроля по результатам контроля;

отчет о проведении контроля - документ о результатах проведенной работы по контролю за определенный период времени.

Основной метод финансового контроля -ревизия (пересмотр - лат.) - наиболее полное обследование финансово-хозяйственной деятельности предприятий, организаций, учреждений за прошедший определенный период. Ревизии проводят разные органы. Они могут быть проведены как по плану этих органов, так и по указанию других компетентных органов - вышестоящих, следственных органов.

По объекту проверки различают ревизии документальные, фактические полные (сплошные), выборочные (частичные). По организационному признаку они могут плановыми и внеплановыми (назначенными в связи с поступлением сигналов, жалоб и заявлений граждан, требующих неотлагательной проверки), комплексными.

При проведении документальной ревизии проверяются документы, в особенности первичные денежные документы (счета, платежные ведомости, ордера, чеки, ценные бумаги), а не только отчеты, сметы и т.п.

Фактическая ревизия означает не только проверку документов, но и наличия денег, материальных ценностей.

Под полной ревизией понимают проверку всей деятельности предприятия, организации, учреждения за определенный период.

При выборочной ревизии контроль направлен на какие-либо отдельные стороны финансово-хозяйственной деятельности (например, проверка командировочных расходов, разных целевых затрат и расходов).

Тематические ревизии проводятся в нескольких однотипных предприятиях, учреждениях или в нескольких министерствах и ведомствах по отдельным вопросам финансово-хозяйственной деятельности. Они дают возможность одновременно проверять состояние определенного участка на ряде хозяйствующих субъектов и получить обширный материал по данному вопросу, проанализировать его, сделать выводы, разработать предложения по улучшению работы.

Приемы ревизий: инвентаризация материальных ценностей, проверка наличия денежных средств в кассе, сопоставление плановых, нормативных и отчетных показателей деятельности проверяемого объекта, документальная и встречная проверки. Указанные приемы применяются в зависимости от поставленной цели ревизии.

Для проведения ревизий составляются программа, в которой указывается объект и цель ревизии, тема и основные вопросы, подлежащие проверке. Результаты ревизии оформляются актом, подписываемым руководителем ревизионной группы, руководителем проверяемой организации и ее главным бухгалтером. Свои замечания и возражения руководитель и главный бухгалтер проверяемой организации должны приложить в письменном виде к акту ревизии, подписав его.

На основе актов ревизий принимаются меры по устранению выявленных нарушений финансовой дисциплины, к возмещению причиненного материального ущерба, виновные привлекаются к ответственности, разрабатываются предложения по предупреждению нарушений государственной дисциплины. Руководитель организации, назначивший ревизию, обязан обеспечить контроль за выполнением решений, принятых по результатам ревизии.

Проверки и обследования проводятся контрольными органами по определенным вопросам финансово-хозяйственной деятельности предприятий, организаций, учреждений, или по одному вопросу (теме) путем ознакомления на месте с отдельными сторонами (участками) финансовой деятельности. Поэтому проверки в основном бывают тематическими. При этом некоторые проверки по своему характеру, могут носить вид внезапных инспекций. Целью проверок и обследований является выяснение состояния отдельного участка хозяйственной и финансовой деятельности хозоргана. Камеральная проверка - осуществляется без выхода на место и предшествует документальной проверке хозоргана.

Встречная проверка - метод определения достоверности финансово-хозяйственных операций на проверяемом объекте посредством проверки действительного отражения этих операций у партнеров или клиентов проверяемого хозяйствующего субъекта.