Нижегородский институт Менеджмента и Бизнеса

Кафедра экономики и финансов

Курсовая работа

по финансовому менеджменту

на тему:

«Управление запасами»

Выполнила:

Студентка IV курса

Богатова Татьяна

Проверил:

Проф.Пряничников С.Б.

Нижний Новгород

2006 г.

СОДЕРЖАНИЕ

Введение ………………………………………………………………………..…3

Глава 1. Теоретические основы управления запасами

1.1. Понятие запасов и необходимость в их создании …………………….…..5

1.2. Обобщенная модель управления запасами и ее элементы ……………...7

1.3. Затраты, связанные с созданием и хранением запасов ………………....11

1.4. Оценка и учет материальных запасов …………………………………....13

1.5. Этапы политики управления запасами …………………………………..19

Глава 2. Система управления запасами на ОАО «Кондитерский концерн Бабаевский»

2.1. Характеристика предприятия……………………………………………... 24

2.2. Политика управления запасами……………………………...……………26

Глава 3. Основные направления совершенствования политики управления запасами…………………………………………………………………………..32

Заключение ……………………………………………………………………..35

Список использованной литературы ………………………………………….36

Приложение

Бухгалтерский баланс на 2003 г ………………………………………………..37

Бухгалтерский баланс на 2004 г ………………………………………………. 39

Данные по предприятию, используемые для анализа запасов ……………...41

ВВЕДЕНИЕ

Запасы различного рода играют важнейшую роль при функционировании любой экономической системы и возникают практически во всех звеньях народного хозяйства.

Ни одно производственное предприятие не может существовать без материально-производственных запасов. От их объема и уровня в значительной мере зависят результаты коммерческой деятельности предприятия. Они чутко реагируют на любые изменения рыночной конъюнктуры, и, в первую очередь, на отношение спроса и предложения. Сам факт их существования не приносит их владельцам ничего, кроме затрат и убытков.

В качестве материально-производственных запасов принимаются активы: используемые при производстве продукции (выполнение работ, оказание услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты); предназначенные для продажи (готовая продукция и товары); используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части).

Реклама

Основная часть материально-производственных запасов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Управление запасами направленно на повышение рентабельности и скорости обращения вложенного капитала.

Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов товарно-материальных ценностей, снижение затрат на их обслуживание, создание системы контроля за их движением. Разработка политики управления запасами предусматривает такие этапы, как анализ товарно-материальных ценностей в предшествующем периоде; определение целей формирования запасов; оптимизацию размера основных видов текущих запасов; оптимизацию всей суммы товарно-материальных ценностей организации; формирование эффективной системы контроля за движением запасов в организации.

Задача управления запасами возникает, когда необходимо создать запас материальных ресурсов или предметов потребления с целью удовлетворения спроса на заданном интервале времени (конечном или бесконечном). Для обеспечения непрерывного и эффективного функционирования практически любой организации необходимо создание запасов. В любой задаче управления запасами требуется определять количество заказываемой продукции и сроки размещения заказа. Спрос можно удовлетворить путём однократного создания запаса на весь рассматриваемый период времени или посредством создания запаса для каждой единицы времени этого периода. Эти два случая соответствуют избыточному запасу (по отношению к единице времени) и недостаточному запасу (по отношению к полному периоду времени).

При избыточном запасе требуется более высокие удельные (отнесённые к единице времени) капитальные вложения, но дефицит возникает реже и частота размещения заказов меньше. С другой стороны, при недостаточном запасе удельные капитальные вложения снижаются, но частота размещения заказов и риск дефицита возрастает. Для любого из указанных крайних случаев характерны значительные экономические потери. Таким образом, решения относительно размера заказа и момента его размещения могут основываться на минимизации соответствующей функции общих затрат, включающих затраты, обусловленные потерями от избыточного запаса и дефицита.

Реклама

Целью курсовой работы является рассмотрение сущности запасов, классификации затрат, связанных с созданием и хранением запасов и основные этапы политики управления запасами.

В данной работе была поставлена задача, рассмотреть политику управления запасами на конкретном предприятии ОАО «Кондитерский концерн Бабаевский», провести анализ, на основе которого сделать выводы об эффективности выбранной политики управления запасами, а также выдвинуть свои предложения по совершенствованию применяемой политики.

Большое значение для эффективного финансового управления имеет анализ статьи «Материально-производственные запасы» бухгалтерского баланса предприятия. Запасы могут иметь значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. Это может свидетельствовать о том, что предприятие испытывает затруднения со сбытом своей продукции, что, в свою очередь, может быть обусловлено низким качеством продукции, нарушением технологии производства и выбором неэффективных методов реализации, недостаточным изучением рыночного спроса и конъюнктуры. Нарушение оптимального уровня МПЗ приводит к убыткам в деятельности компании, поскольку увеличивает расходы по хранению запасов, отвлекает из оборота ликвидные средства, увеличивает опасность обесценения запасов и снижение их потребительских качеств, приводит к потере клиентов, если это вызвано нарушением каких-либо характеристик готовой продукции. Таким образом, вопросы определения и поддержания оптимального объема запасов являются важным разделом финансового менеджмента.

ГЛАВА 1. Теоретические основы управления запасами

1.1. Понятие запасов и необходимость в их создании

Возникновение теории управления запасов принято связывать с появлением в кон. XIX – нач. XX вв. работами Ф.Эджуорта и Ф.Харриса, в которых исследовалась простая оптимизационная модель для определения так называемого экономичного размера партии поставки для складской системы с постоянным равномерным расходом и периодическим поступлением хранимого продукта. В течение нескольких десятков лет эти работы оставались незамеченными. Быстрое развитие этой теории началось в годы второй мировой войны и сразу после нее в рамках группы прикладных математических дисциплин, традиционно объединенных названием «исследование операций». В настоящее время теория управления запасами наиболее естественно рассматривать как раздел общей теории управления.

Однако, исторически, формирование этих научных дисциплин происходило неодинаково. Теория (автоматического) управления как точная наука возникла в эпоху промышленной революции почти одновременно с основным и длительное время единственным объектом своего применения – сложными техническими, прежде всего промышленными, устройствами. Хотя разного рода запасы всегда играли важную роль в жизни человеческого общества, серьезный интерес к научному изучению процессов запасания появился лишь в середине прошлого века. Причем простота этих процессов кажущаяся, и интуитивные решения обычно далеки от оптимальности в отличие от большинства технических объектов. Ненадежность интуиции в управлении процессами снабжения связана с эволюционно приобретенной человеком склонностью к накопительству (а в этих задачах «больше» далеко не всегда «лучше»).

Запасы различного рода играют важнейшую роль при функционировании любой экономической системы и возникают практически во всех звеньях народного хозяйства.

Материальные запасы подразделяются на товарные и производственные. Товарные запасы – это готовая продукция у поставщиков (сбытовая), на складах и базах (складская). Производственными считаются запасы, уже находящиеся у потребителей, но еще не вступившие в процесс переработки. С другой точки зрения, запасы можно классифицировать на расходные и резервные. Расходные предназначены для обеспечения потребностей производства при несовпадении сроков и размеров поступления и потребления ресурсов. Резервные должны удовлетворять потребности к пику продаж, страховать от задержек и срыва поставок, учитывать возможность чрезвычайного обстоятельства (мобилизационный запас). Иногда дополнительно определяют запас, находящийся в пути между звеньями системы или фазами производства.

Основными факторами образования запасов готовой продукции являются задержки, необходимые для

· накопления готовой продукции до размеров отгружаемых партий;

· укомплектования партий поставки, если потребителю одновременно отгружается несколько номенклатур;

· упаковки и затаривание продукции;

· оформление отгрузочной документации;

· погрузки в транспортные средства.

Необходимость надежного обеспечения спроса, подкрепляемая серьезными экономическими последствиями недопоставок, вынуждает увеличивать запасы, что приводит к временному исключению из оборота значительных материальных ценностей. При необоснованном сокращении запасов возможна остановка производства. Применяемые к неаккуратному поставщику санкции лишь отчасти компенсируют убытки предприятия. Недостаток нужных населению товаров в розничной торговой сети возрождает забытые было очереди и может привести к негативным социально-экономическим последствиям. Решение проблем управления запасами дает оптимизация запасов.

Можно сделать вывод, что управление запасами – это управленческая деятельность, объектом которой является материально-техническое снабжение.

1.2. Обобщенная модель управления запасами и ее элементы

Обеспечение потребностей хозяйственных, социальных и военных объектов в различных материальных средствах включает в себя три фазы: планирование, производство и распределение. Как правило, к моменту реализации поставки данные, положенные в основу заявки, оказываются устаревшими и объем поставки уже не соответствует фактической потребности. Для предотвращения остановки производства в случае недостаточности поставки у потребителей и в системе снабжения создаются запасы. К необходимости создания запасов приводят следующие факторы:

1. Дискретность поставок

2. Случайные колебания

- в спросе за интервал между поставками;

- в объеме поставок;

- в длительности интервалов между поставками.

3. Предполагаемые изменения конъюнктуры:

- сезонность спроса;

- сезонность производства;

- инфляционные ожидания;

- ожидаемое повышения цен.

Перечисленные факторы создают тенденцию к увеличению запасов.

Имеется, однако, ряд соображений в пользу минимизации запасов:

1. плата за физическое хранение запасов;

2. потери в количестве запаса (испарение, усушка, хищения);

3. качественные изменения (ухудшение потребительских свойств вследствие необратимых процессов в хранимом продукте);

4. моральный износ.

Управление запасами заключается в установлении моментов и объемов заказа на восполнение их и распределении вновь прибывшей партии по нижестоящим звеньям системы снабжения. Совокупность правил, по которым принимаются эти решения, называется стратегией управления запасами. Отыскивание оптимальной стратегии является предметом теории оптимизации управления запасами.

При сравнении стратегий учитываются только переменные составляющие функции затрат, зависящие от выбора стратегий, т.о. во многих моделях управления запасами удается игнорировать большую часть затрат на содержание управленческого аппарата (кроме расходов по оформлению поставок), а также пропорциональную объему партии стоимость производства материальных средств, которая на достаточно длительном отрезке времени определяется суммарным спросом и не зависит от организации снабжения.

Математическая формулировка задачи о нахождении оптимальной стратегии зависит от исследуемой ситуации. Однако общность учитываемых факторов позволяет говорить о единой модели управления запасами. Приведем ее качественное описание, ограничившись для простоты одним складом, на который поступает случайный поток качественно однородных требований – заявок от потребителей. Заявки немедленно удовлетворяются до тех пор, пока их суммарный объем (с начала планируемого периода) не превысит начального запаса. Все последующие требования не могут быть обслужены тотчас же, вследствие чего потребитель простаивает и несет убыток. Этот убыток относится на счет системы снабжения – она выплачивает штраф. Время от времени запас хранимого имущества пополняется со склада вышестоящего объединения, центральной база или из промышленности, причем с каждым таким пополнением связаны определенные дополнительные затраты. Наконец, склад несет расходы по хранению находящегося в нем имущества. Требуется так выбрать момент и объем заказа на восполнение, чтобы суммарные затраты на хранение, штраф и поставки были минимальными. На работу склада могут быть наложены некоторые ограничения. В этих случаях разыскивается условный минимум затрат.

Таким образом, элементами задачи управления запасами

являются:

1. система снабжения;

2. спрос на предметы снабжения;

3. возможность восполнения запасов;

4. функция затрат;

5. ограничения;

6. стратегия управления запасами.

Под системой снабжения

понимается совокупность источников заявок и складов, между которыми в ходе операций снабжения осуществляются перевозки хранимого имущества. Существует три варианта построения системы снабжения:

· Децентрализованная. Все склады непосредственно обслуживают потребителей, и недостача на одном или нескольких складах по решению органа управления снабжением может быть покрыта за счет избытка запасов на других складах.

· Линейная. Рассматривается производственная цепочка и рассчитывается распределение буферных запасов по степени готовности продукта.

· Эшелонированная. Каждая недостача покрывается за счет конечных запасов склада высшей ступени.

Система снабжения классифицируется также по числу хранимых номенклатур (однородные и многономенклатурные) и по стабильности свойств хранимого имущества.

Всю систему снабжения в зависимости от постоянства их параметров и значений управляющих переменных можно разделить на статистические и динамические. В первом случае рассматривается минимизация затрат за единственный период или в единицу времени, во втором – за указанное число периодов, причем сумма затрат приводится к начальному периоду.

Спрос на предметы снабжения

может быть:

· стационарным и нестационарным;

· детерминированным и стохастическим;

· непрерывно распределенным или дискретным;

· зависящим от спроса на другие номенклатуры или независимым.

Пополнение запасов

всегда происходит с некоторой случайной задержкой относительно момента выдачи требования. Однако роль и длина этой задержки сильно зависят от конкретных условий, что позволяет в ряде случаев упростить задачу. Степень возможного упрощения определяет один из следующих вариантов:

· мгновенная поставка;

· задержка поставок на фиксированный срок;

· случайная задержка с известным распределением длительности.

Может существовать различие в объеме поставок:

· поставка равна требуемому количеству;

· поставка равна случайной величине с характеристиками закона распределения, в общем случае зависимыми от величины заказа.

Функция затрат

образует показатель эффективности принятой стратеги и учитывает следующие издержки:

· расходы на хранение;

· транспортные расходы и затраты, связанные с заказом каждой новой партии;

· затраты на штрафы.

Иногда в минимальную функцию включают доходы, полученные от продажи остатков запаса в конце каждого периода. В некоторых случаях ставится задача максимизации доходов.

В зависимости от особенностей исследуемой ситуации рассматривают следующие варианты выбора отдельных составляющих функций затрат.

Издержки хранения:

· пропорциональные среднему уровню положительных запасов за период и времени существования положительного запаса;

· пропорциональные положительному остатку в конце периода;

· пропорциональные максимальному запасу;

· нелинейные функции одного из вышеуказанных количеств.

Стоимость поставки:

· пропорциональная объему поставки;

· постоянная независимо от объема и числа номенклатур;

· сумма фиксированных составляющих – по числу номенклатур в заявке;

· пропорциональная необходимому приросту интенсивности производства.

Суммарный штраф:

· пропорциональный среднему уровню положительной недостачи за период и времени существования недостачи;

· пропорциональные недостаче к концу периода;

· нелинейные функции одного из вышеуказанных количеств;

· постоянный.

Ограничения

в задачах управления запасами могут быть различного характера. Укажем следующие виды ограничений:

· по максимальному объему (весу, стоимости) запаса;

· по средней стоимости;

· по числу поставок в заданном интервале времени;

· по максимальному объему (весу, стоимости) поставки или кратности этого объема некоторой минимальной величине;

· по доле требований, удовлетворяемых из наличного запаса (без дополнительных издержек).

Стратегия управления запасами

– структура правил определения момента и объема заказа.

Необходимо отметить, что отрасль применения теории управления запасами не ограничивается складскими операциями. В частности под запасами можно подразумевать:

· наличие товара;

· рабочую силу, планируемую для выполнения конкретного задания;

· размер капитала страховой компании;

· емкость складских помещений;

· объем информации в базе данных;

· грузоподъемность транспортных средств;

· производственная мощность предприятия;

· напор воды в водохранилищах ГЭС;

· численность персонала данной квалификации (при планировании подготовки кадров).

Ясно, что в соответствии с этим меняется содержание слова «запас», который теперь подразумевает более общий акт управления: закупка, договор о найме рабочей силы, начало строительства новых производственных цехов. Под «поставкой» же понимается реализация соответствующего акта. «Штраф» за недостачу определенного ресурса, естественно, рассчитывается специфическим образом. Таким образом, при переосмыслении элементов модели методами теории управления запасами может быть решен очень широкий круг задач оптимального планирования.

1.3. Затраты, связанные с созданием и хранением запасов

Для управления материальными ресурсами необходимо четко представлять себе классификацию затрат, связанных с созданием и хранением запасов.

По степени воздействия на общую сумму расходов затраты делятся на

· регулируемые (такие затраты, которые находятся в прямой зависимости от субъектов управления);

· нерегулируемые (когда управляющее воздействие не влияет на величину расходов).

По отношению к объему поставок затраты делятся на

· Вмененные издержки. Инвестиции в запасы отражаются на прибыли, которая могла бы быть получена, если бы средства не были бы иммобилизованы в запасы, а использовались по другим направлениям; зависят от количества закупленных ресурсов.

· Релевантные издержки. Связаны с хранением запасов и выполнением заказа. В релевантные издержки включаются только те статьи, которые изменяются в зависимости от уровня запасов.

Классификация затрат по местам возникновения зависит от принятой системы управления, а номенклатура статей разрабатывается на каждом предприятии индивидуально.

Методологической основой разработки механизма управления затратами, связанными с созданием и хранением сырья, материалов и других ТМЦ, служат общесистемные принципы управления, позволяющие разграничить задачи управления, улучшить нормативное и информационное обеспечение управленческих решений.

Управления запасами как один из элементов механизма управления затратами состоит из трех последовательных этапов:

1) выбор процедуры получения и обработки информации о состоянии запасов;

2) выбор вариантов действий и выработка решений по управлению запасами;

3) выдача команды по реализации поставленной цели – доведение затрат на создание запасов до минимума при условии удовлетворительного обслуживания структурных подразделений предприятия.

Общая сумма затрат, связанных со снабженческо-заготовительной деятельностью, обычно составляет около 25% стоимости самих запасов. Поэтому важно, чтобы при минимальных затратах был обеспечен уровень запасов, необходимых для выполнения производственной программы по выпуску продукции.

Управления запасами по центрам ответственности предполагает включение в смету тех затрат, по которым обеспечиваются нормирование, планирование и учет. В свою очередь, материальные запасы планируются, учитываются, анализируются и подвергаются регулирующим действиям со стороны АУП или его подразделений. Таким образом, закладываются основы экономики предприятия и потребность в управлении ею.

Управление запасами производства требует разработки и использования рациональной системы стимулирования. Главное внимание должно быть уделено росту объемов производства и массы прибыли. Каждый участок, возглавляемый кем-либо, отвечает не только за затраты, но и за массу полученной прибыли. Это позволяет децентрализовать ответственность за конечные результаты работы на больших пищевых предприятиях.

Управления запасами по центрам затрат и центрам ответственности предусматривает:

· закрепление всех элементов затрат за участком цеха;

· введение системы «санкций» к виновникам неблагоприятных отклонений;

· внедрение системы управления запасами, обеспечивающей заинтересованность в том, чтобы не стать виновником отклонений.

Общую производственную систему пищевого предприятия для целей управления затратами основной деятельности можно представить в виде схемы «затраты - выпуск».

затраты производство выпуск затраты производство выпуск

элементы затрат процесс превращения полезная элементы затрат процесс превращения полезная

продукция продукция

сырье и материалы машины и оборудование готовые сырье и материалы машины и оборудование готовые

продукты продукты

переменные издержки постоянные издержки доходы

Рис.1.Классификация затрат по созданию и хранению запасов

1.4. Оценка и учет материальных запасов

Объекты оценки материально-производственных запасов (МПЗ).

Как объекты оценки запасы подразделяются на сырье и материалы, готовую продукцию, товары, а также средства труда в форме малоценных и быстроизнашивающихся предметов и оборудования.

Материалы

предназначены для обработки, переработки, использования в производстве либо для других хозяйственных нужд.

К готовой продукции

относят изделия, прошедшие полный цикл производства, технические и качественные характеристики которых соответствуют условиям договора поставки или требованиям, предъявляемым к продукции и товарам народного потребления.

Товарами

являются материальные ценности, предназначенные для продажи.

К малоценным и быстроизнашивающимся предметам

относят предметы, служащие менее года или стоимостью менее ста минимальных размеров оплаты труда, независимо от сроков службы.

Оборудование, требующее монтажа

, приобретается как материальные запасы и числится в их составе до начала сборки или установки его на постоянное место эксплуатации.

Факторы, влияющие на оценку запасов.

1. По характеру владения они делятся на материальные запасы (ценности), принадлежащие предприятию по праву собственности (а также по праву хозяйственного ведения или оперативного управления), и на запасы, не принадлежащие ему по такому праву.

К материальным запасам, принадлежащим предприятию

, относятся изготовленные, купленные, либо полученные в иной форме ценности, которые находятся на складе и в производстве. К ним относятся:

· ценности, полученные либо находящиеся в пути, если к предприятию в соответствии с договором о поставке перешло право собственности на них;

· ценности, принадлежащие предприятию, отданные на сторону в переработку, а также на реализацию, в том числе на условиях комиссии, до перехода права собственности на них покупателю;

· принадлежащие предприятию ценности, учитываемые в залоге как находящиеся на складе предприятия, так и переданные на хранение залогополучателю.

Материальные запасы, не принадлежащие предприятию

по праву собственности, но по условиям договора находящиеся у него, учитываются отдельно по видам – за балансом. К ним относятся:

· ценности, принятые на ответственное хранение, в случае отказа от оплаты счетов поставщиков;

· ценности, принятые в переработку без оплаты их стоимости;

· ценности, принятые от поставщиков для реализации на условиях комиссии (консигнации).

2. В зависимости от использования ТМЦ делятся на виды:

· ценности, используемые в производстве – сырье и материалы;

· ценности, предназначенные для продажи – готовая продукция и товары;

· ценности, используемые как средства труда – в виде малоценных и быстроизнашивающихся предметов;

· ценности для монтажа, которые после его осуществления будут функционировать в составе основных средств.

3. Форма первичного учета МПЗ зависит от отраслевой специфики, количества запасов и их ценности, характера использования в производстве и обращении. Учет МПЗ может вестись с применением системы непрерывного или периодического первичного учета.

Система непрерывного учета

является основной. Она заключается в учете всех операций по поступлению и движению материалов на момент совершения операций.

Система периодического учета

основана на разовом выявлении количества материальных запасов, использованных на производственные нужды по окончании каждого отчетного периода. По результатам инвентаризации материальных запасов определяют количество и стоимость запасов, числящихся в остатке, а также выбывших в производство, реализованных или использованных на другие цели. Эту систему применяют для учета отдельных видов материалов, непрерывный учет которых в натуральном выражении затруднен или нецелесообразен.

Требования к оценке запасов.

Выбранный метод оценки МПЗ должен отвечать следующим требованиям:

· соответствовать регламентирующим документам по составу затрат, включаемых в себестоимость продукции, работ и услуг;

· отражать учетную политику предприятия, касающуюся оценки имущества;

· способствовать правильному решению задачи «закупать или производить»;

· согласовываться с системой контроля производственных затрат.

Приемы и системы оценки запасов.

В производственной практики используются следующие приемы и системы оценки: оценка по смете затрат на приобретение и использование материалов; оценка материальных запасов при их принятии на учет; оценка материалов при их использовании на производство продукции, выполнение работ и услуг.

Смета затрат на приобретение и использовании материалов.

Ее составляют на основе программы производственной деятельности предприятия в количественном выражении. Сначала разрабатывают смету использования сырья и материалов, а после ее утверждения – смету затрат на приобретение материалов.

Ответственность за смету использования материалов несут начальники цехов. Цель сметы – максимальное удовлетворение запасов производства при выполнении установленных заданий.

За смету затрат на приобретение основных материалов несет ответственность начальник отдела материально-технического снабжения. Цель сметы – своевременное и качественное обеспечение потребностей производства в сырье и материалах по планируемым ценам.

Оценка материальных запасов при их принятии на учет.

Стоимость приобретаемых ТМЦ складывается из стоимости, указанной в расчетных документах продавца за минусом скидок, налогов и субсидий, и расходов по заготовке, доставке ценностей и доведению их до состояния, в котором они пригодны к использованию.

Рассмотрим основные подходы к оценке материальных запасов при их принятии на учет.

1. Стоимость ценностей может сразу в соответствии с условиями договора отражаться в учете и отчетности по цене продавца за минусом скидки. Если по условиям договора скидка зависит от характера сделки и предоставляется по ее окончании, то материалы учитываются по мере их поступления по полной стоимости с отражением скидки в момент окончательного получения ценностей или завершения расчетов. В этом случае стоимость ценностей доводится до указанной в расчетных документах величины методом «сторно» (вычитанием суммы скидки). Если в стоимость материалов, поступивших в многооборотной таре, включена и стоимость тары, то они оцениваются без стоимости тары, которая приходуется по цене ее возможного использования или реализации.

2. Расходы по заготовке и доставке ТМЦ включают:

· затраты на содержание заготовительно-складского аппарата, складов и кладовых, в том числе расходы по охране ценностей;

· затраты на оплату счетов (фрахта) за перевозку ценностей до склада всеми видами транспорта со всеми дополнительными сборами;

· затраты на разгрузку и распаковку на складах прибывших ценностей;

· проценты по заемным средствам, уплаченные на дату оприходования и определения стоимости поступивших ценностей;

· проценты по кредитам поставщиков при отсрочке оплаты расчетных документов под ценности (коммерческий кредит), включая проценты по векселям и возмещаемые банку расходы по использованию векселей;

· таможенные платежи;

· налоги и сборы, уплачиваемые при приобретении ценностей в соответствии с действующим законодательством;

· наценки, комиссионные вознаграждения, уплаченные биржам, снабженческим, внешнеэкономическим и другим аналогичным организациям и лицам за посредничество;

· потери от убыли ценностей в пути и на складах сверх норм естественной убыли, когда виновники не установлены;

· расходы по таре и упаковке однократного использования;

· расходы по обязательному страхованию ценностей в соответствии с установленным порядком;

· отчисления в резерв по добровольному страхованию имущества и работников предприятия в установленном порядке;

· другие расходы, связанные с приобретением ценностей.

Расходы по заготовке и доставке ценностей могут учитываться непосредственно в стоимости ценностей, с приобретением которых они связаны, либо обособленно. При отдельном учете они могут включаться в стоимость ценностей прямым способом либо косвенным. В последнем случае расходы распределяются по видам ценностей пропорционально стоимости их приобретения, количеству или дугой базе, установленной предприятием в соответствии с отраслевыми нормативными документами.

3. Затраты на доведение ТМЦ до состояния, в котором они пригодны к использованию в запланированных целях – это расходы по доработке и улучшению технических характеристик полученных ценностей, не связанные с производственным процессом. К ним также относятся расходы по ремонту собственной тары. Эти расходы включаются в стоимость ценностей напрямую или в порядке, установленном для распределения расходов по заготовке и доставке ценностей.

При изготовлении ТМЦ силами предприятия их себестоимость определяется в размере фактических затрат, связанных с производством данных ценностей. Готовая продукция, выпущенная предприятием, может оцениваться как по полной себестоимости производства, так и в размере прямых статей затрат.

Оценка материалов при использовании на производство продукции и выполнение работ и услуг.

Оценка сырья и материалов при их использовании в производственном процессе является производной от оценки остатков материалов на конец отчетного периода. На практике используют следующие методы оценки:

- средневзвешенных цен (средней оценки);

- стоимости последних закупок (метод ЛИФО);

- стоимости первых закупок (метод ФИФО);

- нормативных затрат;

- трансфертных цен.

Материально-производственные ресурсы, используемые предприятием в особом порядке, или ресурсы, которые не могут обычным образом заменить друг друга, оцениваются по себестоимости каждой единицы запасов.

Табл.1. Методы оценки материальных запасов

| Название метода |

Содержание метода |

Порядок расчета |

| Средневзвешенных цен |

Устанавливается средняя цена для данного учетного периода по каждому наименованию МЗ |

Находит частное отделения общей себестоимости запасов определенного вида на их количество (на начало отчетного периода и поступивших в этом периоде) |

| Метод ЛИФО |

Оценка по себестоимости последних по времени приобретения запасов |

Запасы рассчитываются по фактической себестоимости ранних по времени приобретения партий, а себестоимость реализации продукции – по себестоимости поздних партий |

| Метод ФИФО |

Оценка по себестоимости последних по времени приобретения запасов |

Запасы оцениваются по фактической себестоимости последних по времени приобретения партий, а себестоимость реализации продукции – по себестоимости ранних партий |

| Нормативных затрат |

Устанавливается нормативная стоимость каждого наименования материалов |

Рассчитывают на основе стандартов, включающих целевые затраты, планируемые в начале отчетного периода, и показывающих будущую стоимость материалов |

| Трансфертных цен |

Принимается цена, используемая для определения стоимости продукции, полуфабрикатов, передаваемых одним центром ответственности другому |

1. Рыночная цена – устанавливают органы управления предприятия, ориентируясь на внешние рыночные цены

2. Затратная цена – рассчитывают на основе стандартной или фактической себестоимости продукции

|

Общая стоимость используемых в производстве сырья и материалов в данном отчетном периоде определяется по каждому виду ценностей путем умножения средней цены их приобретения на соответствующее количество.

Учет потерь

на складах проводится путем полной или текущей инвентаризации и выявления соответствия фактического запаса учетным регистрам. Во время проведения полной инвентаризации склад свою работу прекращает, а при текущей инвентаризации производственный процесс не нарушается. Выявленные отклонения подробно анализируются и после принятия решения списываются на соответствующие статьи в зависимости от причин возникновения расхождений.

Учет затрат на транспортировку

определяется учетной политикой предприятия. Может быть принят один из следующих вариантов:

· затраты рассматриваются как прямые и непосредственно относятся на объекты;

· расходы распределяются в зависимости от стоимости, массы и других показателей, если плата за доставку относится к нескольким видам ценностей;

· затраты относятся к общезаводским накладным расходам, затем распределяются в рамках общепроизводственных расходов.

Учет затрат на перемещение материалов

также может осуществляться несколькими способами:

· данные расходы включаются в стоимость материалов, но предварительно устанавливается отдельная норма расходов на перемещение;

· устанавливается норма расходов на перемещение в зависимости от массы материалов;

· затраты включаются в общезаводские накладные расходы и распределяются вместе с общепроизводственными расходами;

· при незначительных размерах затрат они относятся к общепроизводственным накладным расходам.

1.5. Этапы политики управления запасами

Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов ТМЦ, снижение затрат по их обслуживанию, создание системы эффективного контроля за их движением. Разработка политики управления запасами ТМЦ реализуется в следующей последовательности.

1 этап

политики включает анализ запасов ТМЦ в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

На первой стадии анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей – темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

На второй стадии анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их разрезов.

На третьей стадии анализа изучается эффективность использования различных видов и групп запасов, а также их объемы в целом, которая характеризуется показателями их оборачиваемости и рентабельности.

На четвертой стадии анализа изучается объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

2 этап

–

определение целей формирования запасов. Запасы ТМЦ, включаемых в состав оборотных активов, могут создаться на предприятии с разными целями:

· обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

· обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

· накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов, готовой продукции) и т.п.

3 этап

– оптимизация размера основных групп текущих товаров.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа – [Economicorderingquantity] EOQ». Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции.

Расчетный механизм модели EOQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на 2 группы: а) сумма затрат по размещению заказа (включающих расходы по транспортированию и приемке товаров); б) сумма затрат по хранению товаров на складе.

Сумма совокупных операционных затрат по размещению заказов определяется по следующей формуле:

ОЗрз

=  * Срз

; * Срз

;

где ОЗрз

– сумма совокупных операционных затрат по размещению заказов;

ОПП – объем производственного потребления товаров (сырья и материалов) в рассматриваемом периоде;

РПП – средний размер одной партии поставки товаров;

Срз

– средняя стоимость размещения одного заказа.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

Сумма операционных затрат по хранению запасов на складе может быть определена по следующей формуле:

ОЗхр

=  * Сх

; * Сх

;

где ОЗхр

– сумма операционных затрат по хранению запасов на складе;

РПП – средний размер 1 партии поставки товаров;

Сх

– стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот). Модель EOQ позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной.

РПП0

=

где РПП0

– оптимальный средний размер партии поставки товаров (EOQ);

ОПП – объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

Срз

– средняя стоимость размещения одного заказа;

Сх

– стоимость хранения единицы товара в рассматриваемом периоде.

Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле

ПЗ0

=  , ,

Где ПЗ0

– оптимальный средний размер производственного запаса (сырья, материалов);

РПП0

– оптимальный средний размер партии поставки товаров (EOQ).

4 этап

– оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

Зп

= (Нтх

* О0

) + Зсх

+ Зцн

,

где Зп

– оптимальная сумма запасов на конец рассматриваемого периода;

Нтх

– норматив запасов текущего хранения в днях оборота;

О0

– однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх –

планируемая сумма запасов сезонного хранения;

Зцн

– планируемая сумма запасов целевого назначения других видов.

5 этап

– обеспечение высокой оборачиваемости и эффективных форм движения запасов. Управление этими процессами осуществляется путем оптимизации материальных потоков всех видов запасов. Оптимизация материальных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления технологического цикла его операционной деятельности. Основной целью оптимизации материальных потоков предприятий является обеспечение своевременной доставки различных материальных активов в необходимом количестве в нужные пункты с минимумом затрат на осуществление этого процесса. Методологическую основу оптимизации материальных потоков составляют концепции, методы и приемы логистики.

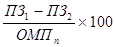

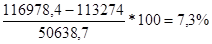

Интегральная оценка экономической эффективности оптимизации материальных потоков может быть получена путем использования «метода совокупных затрат» – [totaldistributioncostmethod; TDS], в основе которого лежит сравнение суммы полных затрат на организацию материальных потов оборотных активов до и после проведения их оптимизации.

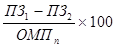

ИЭо

=  , ,

где ИЭ0

– интегральная экономическая эффективность оптимизации материальных потоков оборотных активов предприятия, в %;

ПЗ1

– фактическая сумма полных затрат на организацию материальных потоков до проведения их оптимизации в определенном периоде;

ПЗ2

– ожидаемая сумма полных затрат на организацию материального потока аналогичного объема после проведения его оптимизации в аналогичном периоде.

Результаты оптимизации материальных потоков оборотных активов получают отражение в системе соответствующих текущих и оперативных планов предприятия по операционной деятельности.

6 этап

– обоснование учетной политики оценки запасов. Для всех видов и разновидностей запасов, имеющих одинаковое назначение и одинаковые условия использования может применяться только один из методов оценки. Методы оценки запасов были рассмотрены выше (см. пункт 1.4.).

7 этап

– построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью оперативного финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получило «Система АВС». Суть этой контролирующей системы состоит в разделение всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п.

· В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе «Модели EOQ». Круг конкретных товарно-материальных ценностей, входящих в категорию «А», обычно ограничен и требует еженедельного контроля.

· В категорию «В» включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. Запасы этой группы контролируются обычно 1 раз в месяц.

· В категорию «С» включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Объем закупок таких материальных ценностей может быть довольно большим, поэтому контроль за их движением осуществляется с периодичностью один раз в квартал.

Таким образом, основной контроль запасов по «Системе АВС» концентрируется на наиболее важной их категории с позиции обеспечения бесперебойности операционной деятельности предприятия и формирования конечных финансовых результатов.

Определенное распространение в зарубежной практике контроля запасов получила и «Система уровня повторного заказа». Она применяется обычно специализированными предприятиями торговли с относительно узким ассортиментом товаров, но с достаточно обширным контингентом покупателей.

В основе этой системы лежит предварительное установление трех нормативных элементов уровня запаса по определенной товарной позиции:

· средний период исполнения заказа, в днях;

· страховой запас на возможное нарушение срока поставки товара;

· страховой запас на возможное превышение среднего уровня спроса покупателей на товар.

На основе суммирования этих трех нормативных элементов определяется «уровень повторного заказа». При снижении фактического размера запасов до этого уровня, осуществляется повторный заказ данного товара у поставщиков.

Эта система контроля позволяет минимизировать издержки по хранению запасов на предприятии.

В процессе управления запасами должны быть заранее предусмотренной меры по ускорению вовлечения их в непосредственный операционный процесс (производство или реализацию). Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

ГЛАВА 2. Система управления запасами на ОАО «Кондитерский концерн Бабаевский»

2.1. Характеристика предприятия

ОАО "Кондитерский концерн Бабаевский" - старейшее предприятие России. Их целью является обеспечение потребителей качественной и полезной продукцией. Они выпускают не только хорошо известные сорта конфет и шоколада, такие как: "Белочка", "Мишка на севере", "Петушок - золотой гребешок", но и постоянно расширяют ассортимент. Качество их продукции неоднократно отмечалось на международных конкурсах и выставках. Шоколад, конфеты, карамель, подарочные наборы конфет удовлетворят даже самый изысканный вкус. Их сбытовая сеть торговых домов неоднократно отмечалась как одна из самых развитых на рынке.

3 декабря 2002 года ОАО "Кондитерский концерн Бабаевский", являющаяся производителем более чем 250 видов высококачественного шоколада, конфет, карамели, среди которых бренды "Бабаевский", "Вдохновение", "Визит" получило сертификат системы качества на соответствие требованиям международного стандарта ИСО 9001-2001.

Сертификация системы качества предприятий на соответствие международным стандартам ИСО 9001 получила широкое распространение в мировой практике, поскольку свидетельствует о возможности предприятия обеспечить стабильный выпуск качественной и безопасной продукции. Правительство Российской Федерации (постановление от 2 февраля 1998 года №113) рекомендовало предпочтительное размещение госзаказов на тех предприятиях, которые имеют сертификаты на системы качества.

Настоящий сертификат удостоверяет, что система менеджмента качества применительно к проектированию, разработке и производству кондитерских изделий: шоколада, конфет, карамели, шоколадных полуфабрикатов, какао порошка и этикеток собственного производства соответствует требованиям ГОСТ Р ИСО 9001-2001 (ИСО 9001:2001).

Получив такой сертификат, производитель гарантирует высокое качество сырья, используемого для производства кондитерских изделий, выполнение самых высоких требований на всех производственных и технологических уровнях, и как результат - отличное качество готовой продукции.

Два века качества. Это девиз ОАО "Кондитерский концерн Бабаевский", с которым концерн вошел в XXI век - век качества и высоких технологий.

«Бабаевский» получил ряд наград за период своего существования. Золотой Кубок за высочайшее качество продукции в Женеве. Золотая медаль за конфеты "Золотая Нива" на Нижегородской ярмарке. Золотая медаль за шоколад "Вдохновение" на международной выставке в Москве. На выставке "Продэкспо-2000" шоколад с добавками получил Золотую медаль. Диплом всероссийского конкурса "Лучшие российские предприятия" за наивысшую эффективность использования всех видов ресурсов... А чуть раньше - Гран-при Пардубице за качество на международной выставке в Чехословакии, множество наград из Брюсселя и Братиславы. Еще раньше - почетное звание "Поставщик Двора его Императорского Величества"... Современное предприятие "Кондитерский концерн Бабаевский" держит в арсенале своих наград и это, дореволюционное звание, поскольку является правопреемником "Товарищества А.И.Абрикосова Сыновей".

Секрет успеха и стабильности рыночных позиций концерна, куда входят сегодня, помимо московских фабрик "Бабаевская", Сормовская кондитерская, Новосибирская шоколадная фабрики и "Южуралкондитер" в том, что предприятие, выпускающее качественную продукцию, во главу угла ставит заботу о работающих на нем людях.

На московской "Бабаевской" сейчас свыше 2400 человек. Зарплата выплачивается день в день. Проработавшие более пяти лет получают надбавку в зависимости от стажа. Денежными вознаграждениями отмечаются все, кто "оттрубил" на фабрике 20 лет. Награждаются ко всем праздникам и юбилейным датам.

Какими бы сейчас дорогими не были путевки в дома отдыха, здравницы, на "Бабаевской" их получает каждый, кто решил съездить. Тем, кто не пользуется путевками, оказывается материальная помощь. Коллектив на две трети женский, нельзя забывать о детях. Своего оздоровительного лагеря на фабрике сейчас нет, но нет и проблемы с путевками для ребенка. В прошлом году, к примеру, дети работников концерна отдыхали в Геленджике.

«Своими» считают здесь и учащихся лицея при фабрике. Они получают те же подарки к праздникам, для них организуют экскурсии и поездки - Пушкинские места, например, уже посетили. К лицеистам вообще относятся трепетно: подрастающая смена должна проникнуться гордостью за свое предприятие, а отсюда и той самой честью отечественного производителя, которой так дорожит концерн.

Можно сказать, для них, для того, чтобы воспитывать молодежь, к 195-летию предприятия был открыт музей.

Продукция "Кондитерского концерна Бабаевский" расходится по всей России и ближнему зарубежью, потому что это качественная продукция, в десятках городов концерн открыл торговые дома, фирменные магазины. В Москве, помимо оптовых, на улице Красной сосны с недавних пор работает мелкооптовый магазин, что очень удобно тем, кто торгует небольшими партиями бабаевских сладостей.

Уж сколько наименований конфет и шоколада производит концерн, а все время появляются новые. Недавно пустили линию по производству серии "Шоколад Бабаевский с начинками", "Бабаевский шоколад с крупными добавками". Фундук, цельный миндаль, дробленый арахис, фундук и изюм, цукаты... Словом, на любой вкус. В отличие от других, бабаевский шоколад содержит исключительно какао-масло и не допускает никаких заменителей. Тем не менее, он как был, так и остается дешевле импортного и, стало быть, по карману не слишком-то обеспеченным людям.

В 2004 году в кондитерской отрасли сохранялась тенденция роста производства, которая наблюдается с 1997 года. Объем выпуска кондитерских изделий в прошлом году в целом по России вырос на 8,8 % по сравнению с 2001 годом и составил 1952 тыс. рублей. Самым динамично развивающимся в обществе был сектор производства шоколада.

В планах будущей деятельности предприятия – укрепление позиций на рынке в составе объединения кондитерских предприятий Группы Гута, поддержание высокого качества производимой продукции, выход на товарные рынки Европы и других зарубежных стран, освоение и выпуск новых видов продукции под брэндом «Бабаевский».

2.2. Анализ политики управления запасами

1 этап. Анализ запасов в предшествующем периоде

Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами в предшествующем периоде и оценка эффективности их использования.

На первой стадии

рассматриваются показатели общей суммы запасов, - а именно: темпы ее динамики, удельный вес в объеме оборотных активов.

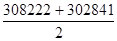

Определим удельный все запасов в объеме оборотных активов (по данным баланса).

2003 г 2004 г

на нач. 995184 – 100% на нач. 1254306 – 100%

296886 – Х% 308222 – Х%

Х = 29,8 = 30 % Х = 24,57 = 25%

на кон. 1254306 – 100% на кон. 1393553 – 100%

308222 – Х% 302841 – Х%

Х = 24,57 = 25% Х = 21,7 = 22%

В 2003 г. удельный вес запасов в объеме оборотных активов уменьшился на 5%, а в 2004 г. – на 3%. Это говорит о том, что в 2004 г. у предприятия было больше затруднений со сбытом своей продукции по сравнению с предшествующим периодом.

На второй стадии

анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размера.

Табл. 2. Структура запасов

| Вид запаса |

2003 г |

2004 г |

| На начало, % |

На конец, % |

На начало, % |

На конец, % |

| 1. Сырье и материалы |

86 |

81 |

81 |

85 |

| 2. Затраты в незавершенном производстве |

9 |

7,5 |

7,5 |

4,5 |

| 3. Готовая продукция |

1,2 |

0,28 |

0,28 |

6,6 |

| 4. Расходы будущих периодов |

3,8 |

11 |

11 |

3,5 |

Самый большой удельный вес в структуре всех запасов занимают запасы сырья, материалов и других аналогичных ценностей (около 80%). Затраты в незавершенном производстве имеют постоянную тенденцию к снижению. Запасы готовой продукции пополняются по мере их остатка менее 1%. Доля расходов будущих периодов постоянно меняется и имеет диапазон колебаний от 3,5% до 11% в структуре запасов.

Табл.3. Сумма запасов на определенную дату

Наименование

Показателей

|

На 01.07.2003 |

На 01.10.2003 |

На 01.01.2004 |

Отклонение (+,-) |

Темпы роста, % |

| Запасы |

296 886 |

347 449

|

308222 |

-39227 |

-11,29 |

Наименование

Показателей

|

На 01.07.2003 |

На 01.01.2004 |

На 01.07.2004 года |

Отклонение (+,-) |

Темпы роста, % |

| Запасы |

296 886 |

308222 |

328994 |

+20772 |

+ 6,74 |

Запасы увеличиваются в 3 – начале 4 квартала каждого года. Это может быть связано с тем, что в этот сезон спрос на продукцию падает, и, тем самым, затрудняется ее сбыт.

На третьей стадии

анализа изучается эффективность использования групп запасов, их объема в целом, которая характеризуется показателями их оборачиваемости.

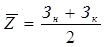

Оборачиваемость запасов характеризуется двумя показателями: временем обращения и скоростью товарооборота.

Время обращения (В

) показывает число дней, за которые был реализован средний запас в прошедшем периоде, и вычисляется по формуле:

, ,

где  -

средний запас, руб.; -

средний запас, руб.;

Т -

фактический однодневный товарооборот этого же периода, руб.

Скорость товарооборота (С

) показывает число оборотов среднего товарного запаса и определяется по формуле:

, ,

где О -

объем товарооборота, руб.

Средние товарные запасы вычисляются в зависимости от наличия известных данных:

- если имеются данные на две даты, это используют среднюю арифметическую простую:

, ,

где Зн

- запасы на начало периода, руб.;

Зк

- запасы на конец периода, руб.

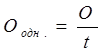

Однодневный товарооборот определяется путем деления общего объема товарооборота на число дней в периоде:

, ,

где t

– число дней в периоде.

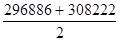

Рассчитаем средние запасы в отчетном и базисном периоде.

03

=  = 302554 р. = 302554 р.

04

=  = 305531,5 р. = 305531,5 р.

Определим однодневный фактический товарооборот за год.

Оодн. 03

=   = 9345,73 р. = 9345,73 р.

Оодн. 04

=  = 11019,33 р. = 11019,33 р.

Определим время обращения запасов.

В03

=  = 32,37 (дней) = 32,37 (дней)

В04

=  = 27,72 (дней) = 27,72 (дней)

Определим скорость обращения.

С03

=  = 11,1 (дней) = 11,1 (дней)

С04

=  = 12,98 = 13 (дней) = 12,98 = 13 (дней)

Табл.4. Показатели оборачиваемости запасов

| Наименование показателя |

Базисный период (2003 г.) |

Отчетный период (2004 г.) |

Отклонение |

| абсолютное |

относительное, % |

| Средние запасы |

302554 |

305531,5 |

2977,5 |

0,98 |

| Однодневный ТО |

9345,73 |

11019,33 |

1673,6 |

15 |

| Время обращения |

32,37 |

27,72 |

-4,65 |

16,8 |

| Скорость обращения |

11,1 |

12,98 |

1,88 |

14 |

Средние товарные запасы не имеют большой тенденции к возрастанию. Так, в отчетном периоде их величина составила 305531,5 т.р., что больше базисного периода на 2977,5 т.р. или на 0,98%. Это обусловлено возрастанием однодневного товарооборота на 18%. Время обращения товаров составляет 27,72 дня, а скорость обращения в количестве оборотов за год средних запасов – 12,98 дня, т.е. средние запасы за год сделали около 27 оборотов. Скорость увеличилась на 14%. Это связано с тем, что товарные запасы увеличились всего лишь на 1% (0,98%). Каждое предприятие старается ускорить скорость обращения товарных запасов, это влияет на общее состояние и прибыльность деятельности. Анализируемое предприятие хорошо справляется с этой задачей, т.к. запасы не намного увеличиваются, а скорость обращения не снижается.

Политика предприятия направлена на ускорение оборачиваемости всех элементов оборотного капитала.

С целью ускорения оборачиваемости запасов сырья на предприятии разработан нормативный запас в днях, на который в своей работе ориентируется отдел снабжения предприятия.

2 этап. Определение целей формирования запасов

Цель формирования запасов на ОАО «Кондитерский концерн Бабаевский» - обеспечение текущей производственной и сбытовой деятельности.

В процессе управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими. Так, при классификации запасов по их видам на данном предприятии выделены:

- сырье, материалы и другие аналогичные ценности;

- затраты в незавершенном производстве;

- готовая продукция и товары для перепродажи;

- расходы будущих периодов.

3 этап. Оптимизация размера основных групп текущих запасов

Годовая потребность использования сырья и материалов на производство кондитерских изделий на 2004 г. составляет 17405620 р.

Средняя стоимость размещения одного заказа на 1 кг сырья – 3000 р.

Средняя стоимость хранения 1 кг сырья – 320 р.

Сумма совокупных операционных затрат по размещению заказов составляет:

ОЗрз

=  * Срз

= * Срз

=  = 28905 р.; = 28905 р.;

Сумма операционных затрат по хранению запасов на складе составляет:

ОЗхр

=  * Сх

= * Сх

=  = 2890400 р.; = 2890400 р.;

Определим оптимального размера производственного запаса:

ОРпп

=  = = = 18065 р. = 18065 р.

ОРпз

=  = =  = 9032,5 р. = 9032,5 р.

Следовательно, оптимальный размер производственного запаса должен составлять 9023,5 р. При таких показателях среднего размера партии поставки и среднего размера запаса сырья операционные затраты предприятия по обслуживанию запаса будут минимальными.

4 этап. Оптимизация общей суммы запасов, включаемых в состав оборотных активов.

Рассчитаем оптимальную сумму запасов каждого вида:

З п

=(Нтх *

Оо

)+Зсх

+ Зцн

По молочным продуктам:

Нтх

= Тзап в днях

+ Ттрансп

= 2 + 0,5 = 2,5 дн.

Оо

= (Овып.пр

* Ст за ед.пр

)/360 = (89,95 * 55317,4)/360 = 13821 р.

Зсх

= 0

Зцн

= 0

Змолочных продуктов

= 2,5 * 13821 = 34552,5 р.

Наполнители:

Нтх

= Тзап в днях

+ Ттрансп

= 5 + 5 = 10 дн.

Оо

= (Овып.пр

* Ст за ед.пр

)/360= (204,16 * 55317,4)/360 = 31371 р.

Зсх

= 7500 р.

Зцн

= 6000 р.

Знаполнителей

= (10*31371)+7500+6000 = 327210 р.

Мука:

Нтх

= Тзап в днях

+ Ттрансп

+ Тстрах

= 6 + 1,5 + 4 = 11,5 дн.

Оо

= (Овып.пр

* Ст за ед.пр

)/360 = (5,73*55317,4)/360 = 880,5 р.

Зсх

= 10000 р.

Зцн

= 8000 р.

Змуки

= (11,5*880,5)+10000+8000 = 28126 р.

Яйцо:

Нтх

= Тзап в днях

+ Ттрансп

+ Тстрах

= 3,5 +1 + 2 = 6,5дн.

Оо

= (Овып.пр

* Ст за ед.пр

)/360 = (0,95*55317,4)/360 = 146 р.

Зсх

= 100 р.

Зцн

= 100 р.

Зяйц

= (6,5*146)+100+100 = 1149 р.

Сахар:

Нтх

= Тзап в днях

+ Ттрансп

+ Тстрах

= 5 + 2 + 3 = 10 дн.

Оо

= (Овып.пр

* Ст за ед.пр

)/360 = (13,86*55317,4)/360 = 2130 р.

Зсх

= 700 р.

Зцн

= 550 р.

Зсах

= (10*2130)+700+550 = 22550 р.

5 этап. Обеспечение высокой оборачиваемости и эффективных форм движения запасов.

ИЭо

=

ИЭо

=

6 этап. Обоснование учетной политики оценки запасов.

При оценке использованных сырья и материалов по стоимости первых в течении отчетного периода закупок (по методу ФИФО) сначала предприятие определяет стоимость неиспользованных на конец отчетного периода сырья и материалов, исходя из их количества и предположения, что их стоимость состоит из затрат на последние закупки материалов. Затем предприятие рассчитывает общую стоимость использованных материалов и сырья, вычитая из суммы остатков на начало отчетного периода (с учетом стоимости поступивших за отчетный период материалов и сырья) их стоимость, приходящуюся на остаток материалов и сырья на конец отчетного периода.

При использовании этого метода материалы и сырье, отпущенное со склада, будут оценены по более низкой цене, чем запасы. Метод ФИФО ведет к расчету более низкой себестоимости реализованной продукции и более высокой прибыли.

ГЛАВА 3. Основные направления совершенствования политики управления запасами

Какой бы метод управления запасами не выбрала ОАО «Кондитерский концерн Бабаевский», существуют минимальные требования, чтобы данная система просто была управляемой и обеспечила возможность реализовать различные методы планирования запасов. Кроме того, их выполнение, как правило, сразу же непосредственно сказывается на уменьшении стоимости доставки и хранению товара. Эти требования касаются налаживания необходимой логистики операций, а также постановки управленческого учета. В этом плане в компании обязательно должны быть решены следующие задачи:

· уточнены объемные, пространственные и временные параметры запасов, стоимости хранения единицы запаса;

· налажена система информационного мониторинга за состоянием запасов и непрерывного контроля нормируемых параметров;

· уточнены реальные стоимости и время выполнения заказов, налажен управленческий учет параметров выполнения заказов и контроль хода их прохождения;

· разработаны правила определения момента и объема заказа.

Мониторинг состояния запасов должен обеспечивать непрерывное сравнение нормативных параметров с фактическими, т.е. работать как «следящая система». Определение соответствующих объемных, пространственных и временных параметров запасов позволит перейти к оптимизации размещения товаров на складе, а, следовательно, к минимизации затрат. А расчет нормативных характеристик запасов (в натуральном выражении) позволит после постановки бюджетирования (формирования бюджетов закупок и хранения) перейти к оптимизации издержек, связанных с формированием и поддержанием запасов.

Разработка правил определения момента и объема заказа, определение приоритетов при пополнении запасов позволит получить относительно простые способы регулирования параметров заказа. Другим важным требованием к системе управления запасами является контроль за ходом выполнения заказов, обеспечивающий обратную связь для принятия персоналом фирмы эффективных решений по закупкам.

Данному предприятию можно предложить использовать статистические методы для моделирования спроса и времени пополнения товарных запасов (для производственных компаний – с учетом времени изготовления). Такой подход основан на расчете нормативных характеристик запасов по каждому виду товарного ассортимента исходя из наблюдений за их фактической оборачиваемостью на протяжении достаточно представительного периода. Основными расчетными величинами являются:

· Страховой запас по каждой позиции – постоянная, неприкосновенная в нормальных условиях часть запасов, предназначенная для непрерывного снабжения потребителей даже в случае непредвиденных обстоятельств (например, отклонений в периодичности и величине партий поставок от предусмотренных договором; возможных задержек материалов или товаров в пути; непредвиденного возрастания спроса).

· Точка заказа определяет нижнюю границу запаса, при достижении которой необходимо организовать очередной заказ на пополнение запаса по данной товарной позиции.

Для определения этих величин используются классические методы логистического анализа.

На основании статистических данных выделяются ассортиментные группы, характеризуемые различной значимостью в общем товарообороте (категории А,В,С) и различной степенью предсказуемостью поведения (X,Y,Z). И для них применяются соответствующие методы планирования, учета и контроля. Категория «А» включает ограниченное количество наиболее существенных в стоимостном отношении позиций, которые требуют тщательного планирования, учета и контроля. Товары категории «В» требуют обычного контроля и налаженного учета. Для категории «С» допустимы упрощенные методы планирования, учета и контроля. Такое разбиение позволяет сосредоточиться на главном, а не мучится планируя позиции, которые составляют 0.001% оборота. Статистические методы регулирования параметров заказа хорошо работает при наличии массивов накопленных данных и стационарности процесса на достаточно длительном интервале времени.

Для данного предприятия также может быть полезно эффективно использовать материальные и энергетические ресурсы, что потребует организации экономии сырья, материалов и энергетических ресурсов, которые должны охватить все сферы деятельности ОАО «Кондитерский концерн Бабаевский». Основой для организации этой экономии является ориентированное на нее технологическое развитие предприятия, которое охватывает четыре комплексные задачи:

1. Экономия сырья, материалов и энергетических ресурсов, заложенная в процессе разработки изделий

2. Экономия сырья и материалов посредством улучшения аппликации изделия

3. Экономия сырья и материалов посредством усовершенствования технологического процесса

4. Экономия сырья и материалов и энергетических ресурсов посредством осуществления исследований и разработок в областях использования сырья и материалов и энергетических ресурсов

- учет всех отходов производства;

- подготовку и обработку отходов производства (во взаимодействии с производственным выпуском готовой продукции);

- складирование отходов производства;

- использование отходов производства в качестве вторичного сырья.

Поскольку вторичное использование отходов производства предписано законом, то затраты, необходимые для осуществления этого мероприятия, тоже следует уменьшать. То же самое следует делать и с точки зрения предпринимательской этики.

С чисто экономической точки зрения нужно, чтобы затраты на учет и перепись отходов производства, на их подготовку и обработку, на складирование, хранение и возвращение отходов в качестве вторичного сырья, включая сюда и затраты на возможные технологические процессы по обработке отходов, должны быть одинаковой величины или ниже, чем затраты на приобретение и обработку первичного сырья и материалов.

Экономическое использование материальных ресурсов может оказать для данного предприятия решающее влияние на снижение издержек производства, себестоимости продукции, а следовательно повышение прибыльности и рентабельности работы предприятия. Доведение материальных запасов до реально необходимого и достаточного уровня способствует высвобождению оборотных средств, вовлечению дополнительных материальных ресурсов в производство, а тем самым и создает условия для выпуска дополнительного количества продукции

ЗАКЛЮЧЕНИЕ

Выбор политики управления запасами практически заключается в ответе на один простой вопрос: «Какая величина запасов является для компании оптимальной?» Что же будет критерием правильности определения такой величины?

Очевидно, что компании запасы нужны для того, чтобы выполнять заказы своих клиентов на товары в нужном количестве и в установленные сроки. Однако запасы требуют расходов на их содержание, пока они не «дождутся своего часа» и не будут реализованы. Причем потери компании возрастают прежде всего за отвлечения из оборота части капитала, инвестированного в запасы.

Поэтому компания должна найти для себя оптимальное сочетание между издержками и выгодами от выбранного уровня товарных запасов, чтобы определить какая величина запасов по каждой товарной группе (или даже позиции) является достаточной. При этом желательно, кроме чисто эмпирических наблюдений за частотой ситуациями типа: «есть заказы – нет товаров» и «есть запасы – не хватает денег» перейти к более объективным критериям.

Какой бы метод управления запасами не выбрала компания, существуют минимальные требования, чтобы данная система просто была управляемой и обеспечила возможность реализовать различные методы планирования запасов. Кроме того, их выполнение, как правило, сразу же непосредственно сказывается на уменьшении стоимости доставки и хранению товара. Эти требования касаются налаживания необходимой логистики операций, а также постановки управленческого учета. В этом плане в компании обязательно должны быть решены следующие задачи:

· уточнены объемные, пространственные и временные параметры запасов, стоимости хранения единицы запаса;

· налажена система информационного мониторинга за состоянием запасов и непрерывного контроля нормируемых параметров;

· уточнены реальные стоимости и время выполнения заказов, налажен управленческий учет параметров выполнения заказов и контроль хода их прохождения;

· разработаны правила определения момента и объема заказа.

Мониторинг состояния запасов должен обеспечивать непрерывное сравнение нормативных параметров с фактическими, т.е. работать как «следящая система».

СПИСОК ЛИТЕРАТУРЫ

1.

Бланк И.А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2005

2.

Бухгалтерская (финансовая) отчетность: Учеб.пособие / Под ред. Проф. В.Д. Новодворского – М.: ИНФРА-М, 2003

3.

Козин Е.Б., Козина Т.А. Бухгалтерский управленческий учет на пищевых предприятиях. – М.: Колос, 2000

4.

Модели и методы управления запасами / В.А. Лотоцкий, А.С. Мандель. – М.: Наука, 1991

5.

Рыжиков Ю.И. Теория очередей и управления запасами. – СПб: Питер, 2001

6.

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 3-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 1998

7.

http://www.babaev.ru/about/report.html

8.

http://www.big.spb.ru

Приложение

БУХГАЛТЕРСКИЙ БАЛАНС

| Коды |

| Форма № 1 по ОКУД |

0710001 |

| За январь - декабрь 2003 г.

|

Дата (год, месяц, число) |

2004 |

01 |

01 |

| Организация: Открытое акционерное общество "Кондитерский концерн Бабаевский"

|

по ОКПО |

00340658 |

| Идентификационный номер налогоплательщика |

ИНН

КПП

|

7708029391

770801001

|

| Вид деятельности: производство кондитерских изделий

|

по ОКВЭД |

15.84 |

| Организационно-правовая форма / форма собственности: частная

|

по ОКОПФ/ОКФС |

47

17

|

| Единица измерения: тыс. руб.

|

по ОКЕИ |

384 |

| АКТИВ

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1 |

2 |

3 |

4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| Нематериальные активы |

110 |

115 |

1176 |

| Основные средства |

120 |

321469 |

370558 |

| Незавершенное строительство |

130 |

52320 |

23653 |

| Доходные вложения в материальные ценности |

135 |

- - |

- - |

| Долгосрочные финансовые вложения |

140 |

1433051 |

471227 |

| Отложенные налоговые активы |

145 |

- - |

4032 |

| Прочие внеоборотные активы |

150 |

- - |

- - |

| ИТОГО по разделу 1 |

190 |

1806955 |

870646 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| Запасы |

210 |

296 886 |

308222 |

| В том числе: сырье, материалы и другие аналогичные ценности |

211 |

255 189 |

250098 |

| животные на выращивании и откорме |

212 |

- - |

- - |

| затраты в незавершенном производстве |

213 |

26 853 |

23360 |

| готовая продукция и товары для перепродажи |

214 |

3 544 |

863 |

| товары отгруженные |

215 |

- - |

- - |

| расходы будущих периодов |

216 |

11 300 |

33901 |

| прочие запасы и затраты |

217 |

- - |

- - |

| Налог на добавленную стоимость по приобретенным ценностям |

220 |

76 333 |

67444 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

- - |

- - |

| В том числе: покупатели и заказчики |

231 |

- - |

- - |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

423 379 |

331805 |

| В том числе: покупатели и заказчики |

241 |

163 704 |

169143 |

| Краткосрочные финансовые вложения |

250 |

- - |

513371 |

| Денежные средства |

260 |

198 586 |

33464 |

| Прочие оборотные активы |

270 |

- - |

- - |

| ИТОГО по разделу II |

290 |

995 184 |

1254306 |

| БАЛАНС |

300 |

2 802 139 |

2124952 |

| ПАССИВ

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1 |

2 |

3 |

4 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

| Уставный капитал |

410 |

558 |

2788 |

| Собственные акции, выкупленные у акционеров |

411 |

- - |

- - |

| Добавочный капитал |

420 |

251803 |

253587 |

| Резервный капитал |

430 |

146 |

146 |

| В том числе: резервы, образованные в соответствии с законодательством |

431 |

- - |

- - |

| Резервы, образованные в соответствии с учредительными документами |

432 |

146 |

146 |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

701585 |

745575 |

| ИТОГО по разделу III |

490 |

954 092 |

1002096 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

510 |

- - |

- - |

| Отложенные налоговые обязательства |

515 |

- - |

22171 |

| Прочие долгосрочные обязательства |

520 |

- - |

- - |

| ИТОГО по разделу IV |

590 |

- - |

22171 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

610 |

1 201 873 |

439341 |

| Кредиторская задолженность |

620 |

646 174 |

661337 |

| В том числе: поставщики и подрядчики |

621 |

577 839 |

554512 |

| задолженность перед персоналом организации |

622 |

12 964 |

2600 |

| задолженность перед государственными внебюджетными фондами |

623 |

4 131 |

3535 |

| задолженность по налогам и сборам |

624 |

40123 |

86476 |

| прочие кредиторы |

625 |

11117 |

14214 |

| Задолженность перед участниками (учредителями) по выплате доходов |

630 |

- - |

- - |

| Доходы будущих периодов |

640 |

- - |

7 |

| Резервы предстоящих расходов |

650 |

- - |

- - |

| Прочие краткосрочные обязательства |

660 |

- - |

- - |

| ИТОГО по разделу V |

690 |

1 848 047 |

1100685 |

| БАЛАНС |

700 |

2 802 139 |

2124952 |

СПРАВКА

О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

| Наименование показателя

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1 |

2 |

3 |

4 |

| Арендованные основные средства |

710 |

282 372 |

282 372 |

| в том числе по лизингу |

711 |

282 372 |

282 372 |

| Товарно - материальные ценности, принятые на ответственное хранение |

720 |

- - |

27749 |

| Товары, принятые на комиссию |

730 |

- - |

- - |

| Списанная в убыток задолженность неплатежеспособных кредиторов |

740 |

- - |

12128 |

| Обеспечения обязательств и платежей полученные |

750 |

522 625 |

666400 |