ЗМІСТ

Вступ

Розділ 1. Загальна характеристика управління Пенсійного фонду України в м. Павлоград

Розділ 2. Аналіз доходної частини бюджету Пенсійного фонду

Розділ 3. Проблеми пенсійної системи України та шляхи їх вирішення

Висновки

Список використаної літератури

ВСТУП

Діяльність Пенсійного фонду України спрямовується та координується Кабінетом Міністрів України через Міністра праці та соціальної політики України.

Пенсійний фонд України – це самоврядна неприбуткова організація, що здійснює свою діяльність на підставі статуту, який затверджено його правлінням. Також Пенсійний фонд України може бути суб’єктом цивільних, адміністративних, фінансових, матеріальних, процесуальних та інших правовідносин.

Управління Пенсійного фонду України в м. Павлоград Дніпропетровської області у своїй діяльності керується Конституцією і законами України, актами Президента України, Кабінету міністрів України, Положенням про Пенсійний фонд України, затвердженим Постановою Кабінету Міністрів України від 24 жовтня 2007 року № 1261, постановами правління та наказами Фонду, наказами та розпорядженнями регіональних управлінь, також Положенням про управління Пенсійного фонду України в районах, містах і районах у містах.

Управління Пенсійного фонду України в м. Павлоград Дніпропетровської області здійснює облік платників внесків,збирання та акумулювання в місті внесків та інших коштів, призначених для пенсійного забезпечення, повного і своєчасного фінансування витрат на виплату пенсій та інших соціальних виплат, що здійснюються за рахунок коштів Фонду, а також в межах своєї компетенції забезпечує виконання бюджету Фонду.

Управління Пенсійним фондом здійснюється на основі паритетності представниками держави, застрахованих осіб і роботодавців. Органами управління Пенсійного фонду є правління та виконавча дирекція Пенсійного фонду.

Вищим органом управління Пенсійного фонду є правління. Правління Пенсійного фонду формується на основі паритетності представників держави, застрахованих осіб і роботодавців.

До складу правління Пенсійного фонду входять по п’ять представників від держави, застрахованих осіб і роботодавців.

Реклама

Представники від держави призначаються і відкликаються кабінетом Міністрів України, а представники від застрахованих осіб та роботодавців обираються (делегуються) і відкликаються сторонами самостійно.

Призначення, обрання (делегування) членів правління Пенсійного фонду здійснюється не пізніше трьох місяців до дня закінчення повноважень відповідних членів правління.

Строк повноважень членів правління Пенсійного фонду становить шість років. Член правління Пенсійного фонду не може бути обраний до складу правління на два строки підряд.

Члени правління Пенсійного фонду виконують свої обов'язки на громадських засадах. У разі виконання ними спеціальних доручень правління Пенсійного фонду, пов'язаних з виконанням обов’язків члена правління, їм відшкодовуються витрати на відрядження зарахунок коштів Пенсійного фонду.

Член правління Пенсійного фонду може бути достроково відкликаний за поданням сторони, представником якої він є, або за поданням правління в разі: систематичного невиконання або неналежного виконання покладених на нього обов'язків; подання заяви про вихід з правління; якщо він перестав бути представником відповідної сторони; набрання законної сили обвинувальним вироком щодо нього; неможливості виконання покладених на нього обов'язків за станом здоров'я, підтвердженої відповідним медичним висновком; припинення громадянства України або виїзду за межі України на постійне місце проживання. Повноваження члена правління Пенсійного фонду припиняються вразі його смерті.

Правління Пенсійного фонду очолює голова, який обирається із членів правління строком на два роки.

РОЗДІЛ 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА УПРАВЛІННЯ ПЕНСІЙНОГО ФОНДУ УКРАЇНИ В М. ПАВЛОГРАД

Відповідно до частини першої статті 58 Закону України «Про загальнообов’язкове державне пенсійне страхування» Пенсійний фонд України є центральним органом виконавчої влади, що здійснює керівництво та управління солідарною пенсійною системою, який провадить збір, акумуляцію та облік страхових внесків, призначає пенсії, забезпечує фінансування та виплату пенсій та інших соціальних виплат, які згідно із законодавством здійснюються за рахунок коштів Пенсійного фонду України, а також, здійснює контроль за їх цільовим використанням.

Діяльність Пенсійного фонду України спрямовується та координується Кабінетом Міністрів України через Міністра праці та соціальної політики України.

Законом України «Про загальнообов’язкове державне пенсійне страхування» визначено Пенсійний фонд України як самоврядну неприбуткову організацію, що здійснює свою діяльність на підставі статуту, який затверджено його правлінням. Також Пенсійний фонд України може бути суб’єктом цивільних, адміністративних, фінансових, матеріальних, процесуальних та інших правовідносин.

Реклама

Керівництво діяльністю Пенсійного фонду України здійснюється правлінням Пенсійного фонду України. Голова правління Пенсійного фонду України та його заступники призначаються на посаду та звільняються з посади Президентом України в установленому порядку.

Управління Пенсійного фонду України в м. Павлоград Дніпропетровської області у своїй діяльності керується Конституцією і законами України, актами Президента України, Кабінету міністрів України, Положенням про Пенсійний фонд України, затвердженим Постановою Кабінету Міністрів України від 24 жовтня 2007 року № 1261, постановами правління та наказами Фонду, наказами та розпорядженнями регіональних управлінь, також Положенням про управління Пенсійного фонду України в районах, містах і районах у містах

Основними завданнями управління є:

облік платників страхових внесків на обов’язкове державне пенсійне страхування, збирання та акумулювання в місті внесків та інших коштів, призначених для пенсійного забезпечення;

забезпечення призначення і виплати пенсій, допомоги на поховання та інших соціальних виплат відповідно до чинного законодавства;

ефективне використання коштів, призначених для пенсійного забезпечення, здійснення у межах своєї компетенції контрольних функцій;

забезпечення функціонування в місті автоматизованої системи персоніфікованого обліку відомостей у системі загальнообов'язкового державного

пенсійного страхування

Управління Пенсійного фонду України в м. Павлоград Дніпропетровської області відповідно до покладених на нього завдань виконує наступні функції:

забезпечення вимог законодавства про державне соціальне страхування стосовно пенсійного забезпечення;

забезпечення виконання бюджету Фонду в межах своєї компетенції, планування доходів та видатків коштів Фонду в м. Павлоград, а також ведення бухгалтерського обліку та подання звітності Головному управлінню Пенсійного Фонду України в Дніпропетровській області;

здійснення реєстрації та обліку платників страхових внесків, а також організація роботи систему персоніфікованого обліку відомостей;

контроль за надходженням і витрачанням коштів бюджету Фонду, а також здійснення перевірок фінансово-бухгалтерських документів платників;

призначення, перерахунок і виплата пенсій, а також інших соціальних виплат відповідно до чинного законодавства;

розгляд звернень, заяв та скарг з питань діяльності Фонду та ведення роз'яснювальної роботу серед населення;

взаємодіє з місцевими органами виконавчої влади та органами місцевого самоврядування, підприємствами, установами та організаціями з питань діяльності Фонду;

виконання інших функцій, що не суперечать законодавству.

Таким чином, управління Пенсійного фонду України в м. Павлоград Дніпропетровської області здійснює облік платників внесків,збирання та акумулювання в місті внесків та інших коштів, призначених для пенсійного забезпечення, повного і своєчасного фінансування витрат на виплату пенсій та інших соціальних виплат, що здійснюються за рахунок коштів Фонду, а також в межах своєї компетенції забезпечує виконання бюджету Фонду.

Пенсійний фонд, як будь-яка установа має структуру, до складу якої входять відділи, яки ведуть свою діяльність, виходячи із покладених на них функцій та завдань.

Управління Пенсійного фонду України в м. Павлоград Дніпропетровської області має у своєму складі п’ять структурних підрозділів, що пов'язані з фінансами солідарної пенсійної системи а саме :

відділ персоніфікованого обліку та інформаційних систем;

відділ надходження доходів;

відділ з призначення пенсій;

відділ з виплати пенсій;

відділ виконання бюджету, бухгалтерського обліку та контролю за використанням коштів.

Кожний з вище наведених відділів функціонує, керуючись відповідним положенням, в якому чітко зазначені завдання, функції, права та обов'язки відділу,

а також надана інформація щодо керівництва відділу та певні дані про взаємовідносини з іншими підрозділами апарату управління.

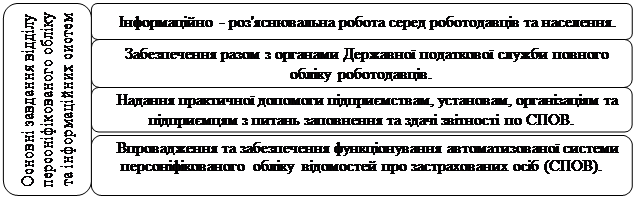

Основні завдання відділу персоніфікованого обліку зображені на рис.1

Рис. 1 Основні завдання відділу персоніфікованого обліку

Основні функцій, які покладені на відділ персоніфікованого обліку:

розповсюдження офіційних інформаційно-роз'яснювальних матеріалів Пенсійного фонду України для роботодавців і само зайнятого населення з питань персоніфікованого обліку;

реєстрація платників страхових внесків у системі СПОВ;

робота по підготовці та видачі свідоцтв державного соціального страхування;

інформування населення щодо накопичених відомостей в системі персоніфікованого обліку;

перепідготовка та підвищення кваліфікації працівників;

забезпечення співпраці з іншими відділами управління Пенсійного фонду України (Організація звітування, інформаційно - аналітичне забезпечення технології звірки відомостей СПОВ, надання консультативної допомоги з питань, що відносяться до компетенції відділу).

Отже, відділ персоніфікованого обліку та інформаційних систем веде облік платників та створює умови для їхнього контролю за сплатою платежів.

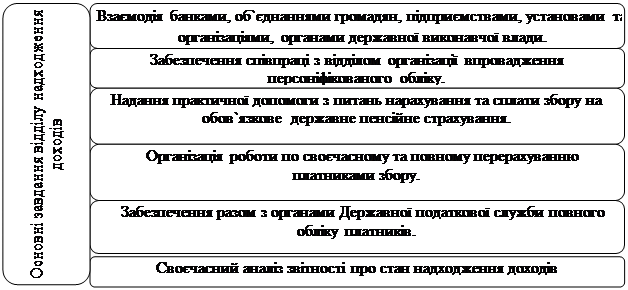

Відділ надходження доходів є структурним підрозділом управління Пенсійного фонду України в м. Павлоград Дніпропетровської області і безпосередньо підпорядковується начальнику відділу надходження доходів,

посада якого заміщується на конкурсній основі і затверджується начальником головного управляння Пенсійного фонду України.

Основні завдання відділу надходження доходів зображені на рис. 2:

Рис. 2 Основні завдання відділу надходження доходів

Відділ надходження доходів відповідно до покладених на нього завдань виконує такі функції:

організація роботи по повному та своєчасному обліку платників та надходження внесків та інших платежів;

проведення перевірок платників щодо повноти та своєчасності перерахування страхових внесків, встановлення причин виникнення недоїмки та здійснення заходів щодо їх усунення;

розробка бюджету головного управління в межах своєї компетенції, а також організація первинного обліку та звітності;

ведення роз'яснювальної роботи серед населення, у межах своєї компетенції розгляд звернень, заяв та скарг підприємств, установ, організацій і громадян з питань діяльності відділу;

забезпечення додержання вимог законодавства.

Відділ забезпечує співпрацю з відділом організації впровадження персоніфікованого обліку по наступних напрямках: організація звітування; реалізація технології звірки даних СПОВ; надання консультативно-методичної допомоги спеціалістам відділу СПОВ в межах своєї компетенції з питань, що виникають у роботі з платниками страхових внесків.

Відділ надходження доходів працює у взаємодії з іншими підрозділами управління. У межах своєї компетенції має взаємовідносини з банками, Державною податковою інспекцією, Державним казначейством та іншими установами і організаціями.

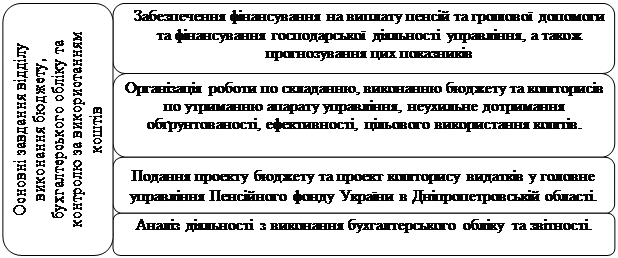

Відділ виконання бюджету, бухгалтерського обліку та контролю за використанням коштів є структурним підрозділом управління Пенсійного фонду України в м. Павлоград Дніпропетровської області, який підпорядковується безпосередньо начальнику управління. Відділ очолює головний бухгалтер – начальник відділу, посада якого заміщується на конкурсній основі і затверджується начальником головного управління.

До основних завдань відділу виконання бюджету, бухгалтерського обліку та контролю за використанням коштів відносять (рис.3):

Рис. 3 Основні завдання відділу виконання бюджету, бухгалтерського обліку

Функції відділу виконання бюджету, бухгалтерського обліку та контролю за використанням коштів:

здійснює та аналіз використання та надходження коштів;

складає та подає необхідну звітність по надходженню та використанню коштів;

перевіряє установи банку з метою контролю з використанням коштів Пенсійного фонду України;

здійснює контроль за погашенням переплат пенсій.

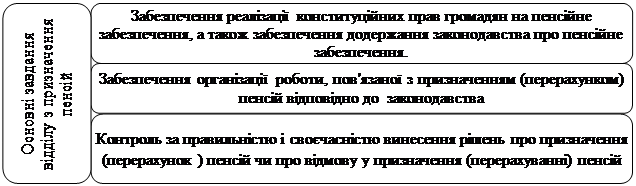

Відділ з призначення пенсій управління Пенсійного фонду України в м. Павлоград Дніпропетровської області є структурним підрозділом управління Пенсійного фонду України в м. Павлоград Дніпропетровської області і підпорядковується начальнику управління.

Відділ очолює заступник начальника управління-начальник відділу з призначення пенсій, який призначається на посаду та звільнюється з неї начальником головного управління Пенсійного фонду України Дніпропетровської області за поданням начальника управління Пенсійного фонду України в м. Павлоград Дніпропетровської області.

Основні завданням відділу з призначення пенсій зображені на рис. 4

Рис. 5 Основні завдання відділу з призначення пенсій

Відповідно до своїх завдань відділ з призначення пенсій виконує наступні функції:

здійснює призначення, перерахунки, продовження, припинення виплати пенсій згідно з чинним законодавством;

слідкує за поданням особових пенсійних справ, організовує їх облік, ведення та зберігання, готує запити з питань підтвердження стажу та інших питань;

розглядає звернення, а також здійснює контроль та надає консультативну допомогу з питань пенсійного законодавства.

Також, відділ з призначення пенсій забезпечує співпрацю з відділом персоніфікованого обліку по наступних напрямках:

- одержання та конфіденційне використання даних СПОВ щодо осіб при призначенні пенсій;

- участь у попередній спільній камеральній роботі з представниками відділу персоніфікації щодо формування пропозицій по конкретних діях за фактами розбіжностей даних, які вимагають додаткової перевірки із залученням застрахованої особи та роботодавців;

Отже, відділ з призначення пенсій забезпечує організацію роботи, пов'язаної з призначенням та перерахунком пенсійних виплат та інших видів допомоги відповідно до чинного законодавства.

Відділ з виплати пенсій є структурним підрозділом управління Пенсійного фонду України в м. Павлоград Дніпропетровської області і підпорядковується заступнику начальника управління - начальнику відділу з призначення пенсій.

Відділ очолює начальник, посада якого заміщується на конкурсній основі і затверджується начальником управління. Начальник відділу безпосередньо здійснює керівництво відділом, організовує і забезпечує його роботу

Основні завдання відділу з виплати пенсій (див. рис. 5):

Рис .6 Основні завдання відділу з виплати пенсій

Відповідно до своїх завдань відділ з виплати пенсій виконує наступні функції

здійснення виплату пенсій, припинення виплати пенсій згідно з чинним законодавством, а також забезпечує оформлення необхідних документів;

визначення потреби у коштах на виплату пенсій, оплату послуг по виплаті та доставці пенсій, складання відповідні заявки та здійснює їх облік;

видача пенсійних посвідчень;

надання консультативної допомоги та ведення організаційно-роз’яснювальної роботи.

Тобто, відділ з виплати пенсій здійснює облік витрат, пов’язаних з виплатою пенсій, складає звітність з питань пенсійного забезпечення, а також визначає потреби у коштах на виплату пенсій, здійснює виплату пенсій та припинення виплати пенсій згідно з чинним законодавством.

Таким чином, управління Пенсійного фонду України в м. Павлоград Дніпропетровської області здійснює облік платників внесків, збирання та акумулювання в місті внесків та інших коштів, призначених для пенсійного забезпечення, повного і своєчасного фінансування витрат на виплату пенсій та інших соціальних виплат, що здійснюються за рахунок коштів Фонду, а також в межах своєї компетенції забезпечує виконання бюджету Фонду.

РОЗДІЛ 2. АНАЛІЗ ДОХОДНОЇ ЧАСТИНИ БЮДЖЕТУ ПЕНСІЙНОГО ФОНДУ

Послідовна політика Уряду, спрямована на підвищення розмірів пенсійних виплат, доведення мінімального розміру пенсії до рівня прожиткового мінімуму вимагає активізації роботи щодо наповнення бюджету Фонду коштами, достатніми для своєчасного фінансування підвищених розмірів пенсій.

Тому основним напрямком роботи управління Пенсійного Фонду України в м. Павлоград Дніпропетровської області протягом звітного періоду було наповнення бюджету Фонду коштами, достатніми для забезпечення своєчасної та в повному обсязі виплати підвищених розмірів пенсій відповідно до норм Закону України "Про загальнообов'язкове державне пенсійне страхування", виконання доручення Президента України від 22 серпня 2005 року № 1-1/859 щодо вжиття заходів для погашення заборгованості, що утворилася у зв'язку з несплатою, несвоєчасною сплатою або сплатою не в повному обсязі страхових внесків на загальнообов'язкове державне пенсійне

страхування..

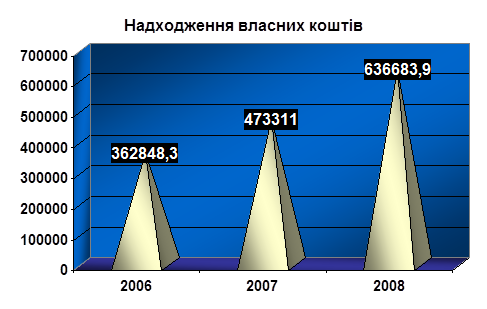

Станом на 01.01.2009р. надходження власних коштів склали 636683.9 тис. грн., або 98.7% до планових призначень. У порівнянні з відповідним періодом минулого року вони збільшились на 163372,9 тис. грн. (діаграма 2.1)

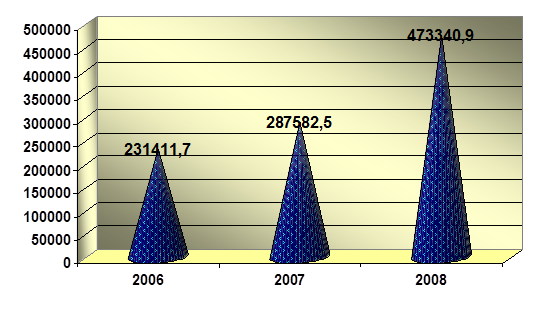

Забезпеченість власними коштами на виплату пенсій та допомог на 01.01.2009р. становить 134,5%. На виплату пенсій та грошової допомоги з початку року спрямовано 473340,9 тис. грн., що на 185758,4 тис. грн. більше ніж у відповідному періоді 2007 року. (діаграма 2.2)

За додатковими ставками на 01.01.2009 року надійшло 9186,1 тис. грн., або 86,2% до планових призначень і на 695,0 тис. грн. менше, ніж у відповідному періоді 2007 року.

На 01.01.2009 на відшкодування пільгових пенсій надійшло: по списку №1 – 55994,0 тис. грн., або 99,8% відносно належних до сплати коштів за 2008 рік, по списку №2 – 7530,4 тис. грн., або 95,8%.

Недоїмка по списку №1 з початком року збільшилась на 47,1 тис. грн., і становить 84,0 тис. грн., структура заборгованості станом на 01.01.09р. по підприємствах становить:

визнано банкрутами – 27,8 тис. грн. (ВАТ Павлоградський верстатозавод);

порушено справу про банкрутство – 29,3 тис. грн. (ВАТ завод «Буддеталь», завод «Палмаш»)

діюче – 26,9 тис. грн.

Недоїмка по списку №2 з початком року збільшилась на 207,2 тис. грн. і становить 606,9 тис. грн., у тому числі по діючих підприємствах:

ЗАТ Павлоградбуд – 62,5 тис. грн.

ПСУ 575 – 3,9 тис. грн.

ПЗТО ТОВ – 1,1 тис. грн.

Порушено справу про банкрутство:

ВАТ завод «Палмаш» - 227,9 тис. грн.

ВАТ Павлоградський завод Буддеталь – 45,4 тис. грн.

ЗАТ Павлоградрембуд – 84,1 тис. грн.

ПСУ-417 – 90,1 тис. грн.

Підприємства, визнані банкрутами:

ВАТ Павлоградський верстатозавод – 47,2 тис. грн.

ЗАТ Промінь – 17,1 тис. грн.

ПАПСУ – 27,7 тис. грн.

Структура заборгованості по списку №2 на 01.01.09р. по підприємствах становить:

Дієвий борг – 67,5 тис. грн.

Визнано банкрутами – 92,0 тис. грн

Таблиця 2.1

Аналіз виконання бюджету за 2007 рік

| план |

факт |

виконання плану,% |

| Власні кошти (тис.грн.) |

463238800 |

473310976,3 |

102,17 |

| Виконання бюджету в розрізі показників |

| обовязкові внески підприємсв,установ,організацій та громадян 32,42 та1-5% |

428222900 |

435462818 |

101,69 |

| надходження коштів від платників,які обрали спрощенну систему оподаткування |

1561100 |

3716616,91 |

238,08 |

| надходження коштів від галузі с/г |

81900 |

67307,27 |

82,18 |

| інші надходження(штрафи,пені,добров. Внески) |

5281800 |

5611211,2 |

106,24 |

| кошти банків за користування тимчасово вільними коштами |

118900 |

125095 |

105,21 |

| надходження коштів на виплату різниці у пенс. Забез. Наукових працівників,що відшкодов. З небюджетних підприємств |

16600 |

12274,94 |

79,95 |

| надходження коштів на покриття фактичних витрат на виплату пенсій працівникам зайнятим на роботах з особлив.важкими умовами праці |

27950400 |

28276949 |

101,17 |

| обовязкові внески за осіб,які отримують доломогу дитиною до досягнення нею трирічного віку |

154200 |

33536 |

21,75 |

| надходження коштів на пенсій іноземним пенсіонерам,які проживають на території України |

5200 |

5167 |

99,38 |

| кошти Державного бюджету,одержанні за додатковими ставками |

5352200 |

9881114,71 |

184,62 |

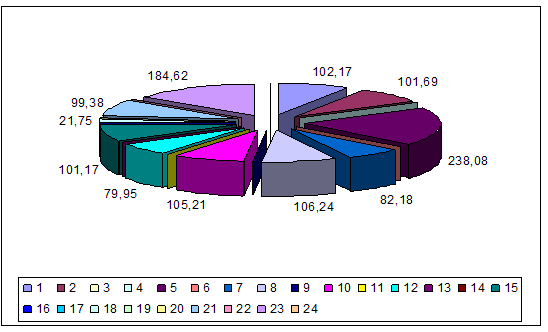

Результати аналізу виконання виконання бюджету за 2007 рік можно побачити у діаграмі 2.4

Діаграма 2.4

Таблиця 2.

Аналіз виконання бюджету за 2008 рік

| план |

факт |

виконання плану,% |

| Власні кошти (тис.грн.) |

645200500 |

636683906 |

98,68 |

| Виконання бюджету в розрізі показників |

| обовязкові внески підприємсв,установ,організацій та громадян 32,42 та1-5% |

580524300 |

557885863,6 |

96,1 |

| надходження коштів від платників,які обрали спрощенну систему оподаткування |

905200 |

2305089,42 |

254,65 |

| надходження коштів від галузі с/г |

690800 |

45439,35 |

6,58 |

| інші надходження(штрафи,пені,добров. Внески) |

7986200 |

7850243,99 |

98,3 |

| кошти банків за користування тимчасово вільними коштами |

139600 |

416507,21 |

298,36 |

| надходження коштів на виплату різниці у пенс. Забез. Наукових працівників,що відшкодов. З небюджетних підприємств |

4800 |

4345,14 |

90,52 |

| надходження коштів на покриття фактичних витрат на виплату пенсій працівникам зайнятим на роботах з особлив.важкими умовами праці |

46451200 |

55994037 |

120,54 |

| обовязкові внески від військовослужбовців,осіб начальницького та рядовогоскладу органів внутрішніх справ |

8490700 |

12162403,44 |

143,24 |

| надходження коштів на пенсій іноземним пенсіонерам,які проживають на території України |

7700 |

19977,48 |

259,45 |

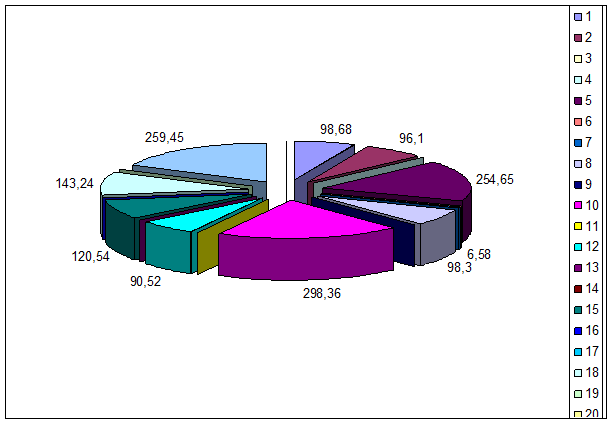

Результати аналізу виконання бюджету за 2008 рік можна побачити в діаграмі 2.5

Діаграма 2.5

РОЗДІЛ 3. ПРОБЛЕМИ ПЕНСІЙНОЇ СИСТЕМИ УКРАЇНИ ТА ШЛЯХИ ЇХ ВИРІШЕННЯ

Сьогодні українська система пенсійного забезпечення переживає кризу, цілком порівнювальну з кризою кінця 1990-х років, - це криза фінансово необґрунтованих і соціально несправедливих пенсійних зобов’язань. Очікування поліпшення ситуації із економічним зростанням, як свідчить світовий досвід, є безпідставним, оскільки економічне зростання через індексацію пенсій відповідно до підвищення заробітної плати спричинює більше підвищення зобов’язань пенсійної системи порівняно з надходженнями до неї.

Пенсійне забезпечення в Україні є основною складовою системи соціального захисту населення. Частка пенсіонерів у складі населення дуже висока і на сьогодні складає близько 28,6%. При цьому вона в майбутньому неминуче буде збільшуватись і у 2015 році досягне 31%. Питома вага пенсійних виплат у сукупних соціальних трансфертах досягла 43%, у бюджетах домогосподарств вона складає 21% сукупних ресурсів .

Таким чином, найбільша кількість пенсіонерів припала на 2004 рік – 285,5 тис. осіб, а станом на кінець минулого року вона зменшилася на 5,6 тис. осіб (приблизно 2%). На таке зменшення вплинуло скорочення виходу на пенсію осіб, які не досягли ще пенсійного віку. Проте така спадна залежність стосується лише деяких областей, а в загальному, як було відмічено вище, частка пенсіонерів в Україні невпинно зростає, і така тенденція спостерігається і надалі .

Основні проблеми діючої системи пенсійного забезпечення в контексті ринкової трансформації економіки мають соціальний та економічний характер.

Аналізуючи проблеми соціального характеру слід відмітити, що діюча солідарна система пенсійного забезпечення є соціально несправедливою – у першу чергу і найбільшою мірою стосовно найбідніших верств населення.

Середній розмір виплачуваних пенсій дуже низький. Особливо обділені пенсіонери, які одержували високі заробітки і сплачували великі суми страхових внесків, але не належать до пільгових категорій і одержують пенсії відповідно до Закону "Про пенсійне забезпечення»

Діюча солідарна система пенсійного забезпечення є також економічно необґрунтованою і фінансово неспроможною, що, у свою чергу, відображає проблеми економічного характеру. Надмірно високі ставки пенсійних внесків спричиняють додаткове навантаження на економіку. Роботодавці змушені сплачувати до пенсійної системи третину фонду заробітної плати, що підвищує собівартість продукції і знижує її конкурентоспроможність, стримує зростання заробітної плати, не сприяє залученню інвестицій, легалізації тіньового сектору економіки та доходів населення. Надмірне пенсійно-страхове навантаження на економіку звужує платіжну базу і джерела пенсійних надходжень.

Не враховуються особливості перехідного періоду, значна частина фізичних та юридичних осіб не сплачує пенсійні внески. Глибока і затяжна економічна криза породила тінізацію економіки та безробіття, суттєво підірвала і деформувала фінансову базу пенсійної системи. З 28,3 млн. осіб працездатного віку в офіційному секторі економіки зайнято лише 18,7 млн., а систематично сплачують внески лише 15,3 мільйона. Торік 130 тис. підприємств взагалі не сплачували страховий збір, звітуючи про відсутність господарської діяльності. Не сплачують зовсім або сплачують не повністю пенсійні внески багато громадян, які займаються підприємництвом, ведуть особисте підсобне господарство, здають в оренду землю, майно та житло, працюють за наймом без договору, або самозайняті. За оцінками експертів, від незареєстрованої підприємницької діяльності та незадекларованих доходів населення Пенсійний фонд щорічно недоодержує близько 2 млрд. грн. Низький рівень оплати праці і заборгованість з її виплати звужують базу нарахування пенсійних внесків.

Серед основних змін, які могли б привести до позитивних перетворень у сфері пенсійного забезпечення, можна виділити:

- посилити контроль за виконанням норм законів та постійне прослідковування законності у реалізації пенсійного забезпечення;

- подолання прогалин у пенсійному законодавстві, протиріч норм окремим законам щодо вказаного забезпечення;

- створення більш гнучкої системи пенсійного страхування;

- розроблення чіткого механізму захисту прав громадян у разі його порушення;

- контроль за рівнем поінформованості громадян стосовно будь – яких змін у пенсійному законодавстві.

Кабінет Міністрів України пропонує свої рекомендації щодо покращення існуючої пенсійної системи,а саме:

- З метою уникнення сплеску цін доцільно передбачити поетапну виплату заборгованості, накопиченої в результаті запровадження нового розміру мінімальної пенсії.

- Варто застосувати заходи стимулювання випереджаючого – порівняно з ВВП – зростання заробітної плати, що стане економічним підґрунтям виплати підвищених пенсій.

- З метою зниження адміністративних витрат і підвищення рівня сплати внесків на соціальне страхування запровадити єдиний соціальний внесок (в розмірі 25%) та створити єдину структуру, що займатиметься збиранням внесків на соціальне страхування на основі тісної співпраці з державною податковою службою.

Слід відмітити, що сучасна пенсійна система не є справедливішою у порівнянні з її минулим, оскільки зберігає нерівність прав громадян за професійною ознакою. Державні службовці, народні депутати, науковці, прокурори, судді, журналісти та деякі інші спецкатегорії продовжують одержувати пенсії значно більших розмірів за іншими правилами (законами), хоча сплачували, пропорційно заробіткам, майже такі самі страхові внески, що й інші громадяни. І хоч би які аргументи висували на захист цієї несправедливості, на нашу думку, таке нехтування статті 24 Конституції України, яка гарантує рівність прав громадян, руйнує суспільну мораль.

ВИСНОВКИ

Чинна українська пенсійна система спирається на принцип “негайної виплати” (pay-as-you-go), коли страхові внески до пенсійного фонду негайно виплачуються пенсіонерам, тобто відбувається солідарний (горизонтальний) перерозподіл доходів нинішніх працівників на користь нинішніх пенсіонерів. У солідарній системі щомісячний розмір пенсії обчислюється виходячи з розміру заробітку і тривалості трудового стажу, а призначена пенсія є довічною (у деяких випадках пенсія виплачується і після смерті пенсіонера).

Пенсійний фонд є фінансовою установою, відповідальною за стягнення внесків, що відраховуються з фонду заробітної плати до державної пенсійної системи. В рамках цієї державної системи внески з фонду заробітної плати, отримані Пенсійним фондом, використовуються для проведення щомісячних виплат нинішнім пенсіонерам. У майбутньому відповідальність Пенсійного фонду розшириться. Нещодавно на нього була покладена відповідальність за ведення персоніфікованих рахунків, а функції нарахування і виплати пенсій нині йому передаються Міністерством праці та соціальної політики. Пенсійний фонд виплачує не лише пенсії, а й соціальну допомогу.

Отже, управління Пенсійним фондом здійснюється на основі паритетності представниками держави, застрахованих осіб і роботодавців.

Органами управління Пенсійного фонду є правління та виконавча дирекція Пенсійного фонду. Вищим органом управління Пенсійного фонду є. Правління Пенсійного фонду формується на основі паритетності представників держави, застрахованих осіб і роботодавців.

Наглядова рада Пенсійного фонду створюється з метою здійснення контролю за виконанням Пенсійним фондом законодавства про загальнообов'язкове державне пенсійне страхування, статутних завдань та цільового використання коштів пенсійного фонду.

Основні проблеми діючої системи пенсійного забезпечення в контексті ринкової трансформації економіки мають соціальний та економічний характер. Аналізуючи проблеми соціального характеру слід відмітити, що діюча солідарна система пенсійного забезпечення є соціально несправедливою – у першу чергу і найбільшою мірою стосовно найбідніших верств населення.

Середній розмір виплачуваних пенсій дуже низький. Особливо обділені пенсіонери, які одержували високі заробітки і сплачували великі суми страхових внесків, але не належать до пільгових категорій і одержують пенсії відповідно до Закону "Про пенсійне забезпечення»

Основою реформи пенсійної системи в Україні є запровадження трирівневої пенсійної системи, в якій передбачено збереження частини існуючої солідарної системи для забезпечення базових пенсій (перший рівень), а також розвиток системи приватних пенсійних заощаджень як обов'язкових (другий рівень), так і добровільних (третій рівень). Солідарна система ще багато років залишатиметься важливим елементом пенсійної системи України, оскільки це найкраща система для забезпечення мінімальних, але гарантованих пенсій і захисту літніх людей від бідності.

СПИСОК ВИКОРИСТАННОЇ ЛІТЕРАТУРИ

1. Державні фінанси України. Посібник. – К., 2003.

2. Питання Пенсійного фонду України – постанова КМ України від 4 липня 1994 р. // ЗП України. – 1994. – №9. – С.229.

3. Сташків Б. Пенсія як об’єкт правовідносин в соціальному забезпеченні // Право України. – 1998. – №11. – С.89-93.

4. Сивак С. Конституційні гарантії права на пенсійне забезпечення і пенсійна реформа // Право України. – 1997. – №12. – С.70-74.

5. Соціальне страхування в Україні. Посібник / За ред. Філіпова К.І. – К., 2002.

6. Надточий Б., Яценко В. Пенсійне забезпечення в Україні: історичний аспект // Україна: аспекти праці. — 2000. — № 1. — С. 11

7. Негода Т. Пенсійне забезпечення громадян: вчора, сьогодні, завтра //Ірпінська панорама. – 2003. - "35. – с. 3-4.

8. Ніколаєва Т. Нові пенсійні правила. Надбавка до пенсії. Порядок сплати для «спрощення»: Консультації. // Юридичний вісник України. – 2004.–С. 13.

9. Новий рік – нові завдання //Вісник Пенсійного фонду України. - 2005. №6. - с. 3-4.

10. Осташ І., Шпарик В. Пенсію по-новому. // Голос України. – 2003. – № 223. – С. 11.

11. Правознавство: Навчальний посібник /За ред. В.В.Копєйчикова. – К.: Юрінком Інтер, 1998. – 480 с.

12. Прилипко С. Право на пенсійне забезпечення та його реалізація в умовах ринкової економіки //Право України. – 2003. - №2.

13. Сирота І. М. Право пенсійного забезпечення в Україні. — К., 1998.– 436 с.

14. Закон України «Про загальнообов’язкове державне пенсійне страхування»

15. Статистичний щорічник Закарпаття за 2007рік/ Головне управління статистики. – Ужгород,2008.

|