| НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

УКРАЇНСЬКА АКАДЕМІЯ БАНКІВСЬКОЇ СПРАВИ

ХАРКІВСЬКИЙ БАНКІВСЬКИЙ ІНСТИТУТ

ДИПЛОМНА РОБОТА

“СОЦІАЛЬНО-ОРІЄНТОВАНІ БАНКІВСЬКІ ПРОДУКТИ

ТА ЇХ РОЛЬ У ВИРІШЕННІ СУЧАСНИХ

СОЦІАЛЬНОЕКОНОМІЧНИХ ПОТРЕБ СУСПІЛЬСТВА”

(на прикладі діяльності АКБ “Приватбанк", м. Дніпропетровськ)

Керівник роботи,

д. е. н., професор

Студент факультету банківської

справи, обліку та фінансів

“Банківська справа”

Харків2006

Дипломна робота студента:

_________________________________ (ПІБ)

на тему: “СОЦІАЛЬНО-ОРІЄНТОВАНІ БАНКІВСЬКІ ПРОДУКТИ ТА ЇХ РОЛЬ У ВИРІШЕННІ СУЧАСНИХ СОЦІАЛЬНОЕКОНОМІЧНИХ ПОТРЕБ СУСПІЛЬСТВА" складається із вступу, 4 розділів та висновків. Робота викладена на 130 сторінках, містить 32 таблиці, 29 рисунків, додатки на 32 листах. Перелік використаних джерел містить 119 найменувань.

Об’єкт дипломного дослідження — соціально-орієнтовані банківські продукти та їх роль у вирішенні сучасних соціальноекономічних потреб суспільства на прикладі діяльності найбільшої банківської установи України — АКБ “Приватбанк" м. Дніпропетровськ.

Предмет дипломного дослідження — сутність та портфельний ряд соціально-орієнтованих банківських продуктів в АКБ “Приватбанк", а також в інших банківських установах банківської системи України.

Мета дипломного дослідження полягає у розкритті діючої практики розвитку соціально-орієнтованих банківських продуктів в АКБ “Приватбанк", а також пошуку напрямків удосконалення розвитку соціально-орієнтованих банківських продуктів на основі систематизації існуючих тенденцій розвитку цього сектору в банківській системі України.

Актуальність та практична цінність отриманих результатів:

обгрунтовано соціальну значимість банківської інфраструктури АКБ “Приватбанк", як найбільшої банківської установи України, та процесів функціонування соціально-орієнтованих банківських продуктів розробки АКБ “Приватбанк" для задоволення соціальних потреб суспільства;

запропоновано шляхи розширення бази та вдосконалення інструментів надання соціально-орієнтованих банківських послуг в АКБ “Приватбанк”;

виявлено підвищення рентабельності банківської установи при підвищенні обсягів обслуговування соціальних виплат населенню та підтверджена доцільність розвитку соціально-орієнтованих банківських продуктів.

Реклама

Зміст

Анотація

Вступ

Розділ 1. Роль банківської системи України в вирішенні соціально-економічних потреб суспільства

1.1 Законодавчі основи функціонування коштів державного соціального страхування в Україні

1.2 Банківські установи як інструменти обслуговування соціальних грошових виплат населенню в Україні

1.3 Аналіз обсягів соціальних грошових виплат та участі банківських установ України в операціях по обслуговуванню населення у 2001-2006 роках

1.4 Техніко-економічна характеристики АКБ „Приватбанк" та оцінка рівня соціальної значимості його діяльності на банківському ринку України

Розділ 2. портфельний аналіз соціально-орієнтованих банківських продуктів в АКБ "Приватбанк"

2.1 Економічна діагностика діяльності АКБ „Приватбанк”

2.2 Аналіз соціально-орієнтованих масових банківських послуг населенню в АКБ „Приватбанк"

2.2.1 „Пенсійні проекти з Пенсійним фондом України" на базі пластикових платіжних карток

2.2.2 „Проекти соціальних виплат з Фондами соціального захисту населення України ” на базі пластикових платіжних карток

2.2.3 „Проекти компенсаційних виплат громадянам України з фондів постраждалих від нацизму та холокосту (Німеччина, Швейцарія) ” та депозитні програми їх обслуговування на базі пластикових платіжних карток

2.3 Програмно-технічна реалізація автоматизованих систем банківського самообслуговування соціально-орієнтованих продуктів на базі пластикових платіжних карток в АКБ „Приватбанк"

Розділ 3. Основні напрямки розвитку соціально оріентованих банківських продуктів в АКБ „Приватбанк"

3.1 Банківське обслуговування недержавних пенсійних фондів

3.2 Розвиток мережі безбалансових територіальних відділень по обслуговуванню населення

3.3 Розвиток мережі автоматів банківського самообслуговування населення (банкомати, POSтермінали) на базі пластикових пенсійних та соціальних карток

3.4 Оцінка економічного та соціального ефекту розширення соціально-орієнтованих банківських продуктів в АКБ „Приватбанк”

Розділ 4. Правові, соціально-економічні та організаційно технічні питання охорони праці в банківській установі

4.1 Законодавчі нормативи охорони праці в банківській установі

4.2 Аналіз санітарно-гігієнічних умов праці в управлінні впровадження соціально-орієнтованих банківських продуктів АКБ “Приватбанк"

4.3 Техніка безпеки та протипожежна профілактика

Реклама

4.4 Розробка заходів з охорони праці

4.4.1 Загальнообмінна вентиляція приміщення по видаленню надлишків тепла

4.4.2 Захисне заземлення

Висновки

Список використаних джерел

Додаток А

Додаток Б

Додаток В

Додаток Г

Актуальність обраної теми дипломного проекту та доцільність проведення досліджень для оцінки стану та перспектив розвитку соціально-орієнтованих банківських продуктів полягає в тому, що за останні роки в економіці і банківській системі України відбулися радикальні зміни, обумовлені досягненням Україною реальної політичної та економічної незалежності і переходом до розбудови соціально орієнтованої економіки.

Отримання соціального грошового забезпечення населенням в Україні, яке традиційно виконувалось через прямі поштові перекази грошей пенсійносоціальних фондів через монопольну систему Укрпошти з отриманням готівкових коштів по повідомленню у відділенні пошти чи доставкою готівкових коштів переказу по графіку до місця проживання отримувача працівниками Укрпошти, у 21 сторіччі потребує радикальнонової технології.

Банківська участь в обслуговувані потоків соціальних платежів в Україні розпочалась з агентського договору Державного Ощадного банку України та Укрпошти на обслуговування зустрічними потоками готівки “комунальні платежі" проти “пенсійних виплат” в суміщених відділеннях Ощадбанку та Укрпошти.

Монополію цього обслуговування порушила поява у 1994 році спеціалізованого акціонерного поштово-пенсійного банку “Аваль”, з яким були заключені договори про відкриття всіх накопичувальних рахунків підприємств по сплаті пенсійно-соціальних внесків та виплаті соціальних коштів за наказами Пенсійного та соціальних фондів отримувачам через створювані філії та відділення АППБ “Аваль". Штучна монополізація обслуговування коштів соціального забезпечення в двох банках України була зруйнована у 1998 році в результаті “дефолту” фінансової піраміди системи державних облігацій України, в які були вкладені кошти активів цих банків. На ринок обслуговування потоків соціальних платежів населенню вийшли нові комерційні банки з новими технологіями та соціально-орієнтованими банківськими продуктами масового обслуговування населення.

Об’єктом дипломного дослідження є — соціально-орієнтовані банківські продукти та їх роль у вирішенні сучасних соціально-економічних потреб суспільства на прикладі діяльності найбільшої банківської установи України — АКБ “Приватбанк" м. Дніпропетровськ.

Предметом дипломного дослідження є — сутність та портфельний ряд соціально-орієнтованих банківських продуктів в АКБ “Приватбанк", а також в інших банківських установах банківської системи України.

Методами дипломного дослідження є — структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хронологічних рядів параметрів, побудова математичної моделі розрахунку рентабельності операційної діяльності банку як функції вартості ресурсів та дохідності активних операцій, побудова розрахункового алгоритму математичної моделі в “електронних таблицях” EXCEL2000 та проведення прогнозного моделювання

впливу частки соціальних банківських продуктів на рентабельність роботи банківської установи.

Мета дипломного дослідження полягає у теоретичному обгрунтуванні важливості використання банківськими установами України соціально-орієнтованих банківських продуктів для обслуговування грошового потоку соціального фінансування населення України, розкриттю діючої практики розвитку соціально-орієнтованих банківських продуктів в АКБ “Приватбанк", а також пошуку напрямків удосконалення розвитку соціально-орієнтованих банківських продуктів на основі систематизації існуючих тенденцій розвитку цього сектору в банківській системі України.

Для досягнення поставленої мети в дипломній роботі вирішуються такі завдання:

досліджено сутність, основні потоки грошових соціальних платежів

населенню України та значимість їх обсягів для банківської системи України;

обгрунтовано соціальну значимість банківської інфраструктури АКБ “Приватбанк", як найбільшої банківської установи України, у впровадженні новітніх технологій обслуговування соціальних виплат громадянам України;

розглянуто процес функціонування соціально-орієнтованих банківських продуктів розробки АКБ “Приватбанк”;

наведені результати економічної діагностики та сучасного стану портфелю соціально-орієнтованих банківських продуктів в АКБ “Приватбанк”;

проведено аналіз діючої практики програмно-технологічного розгортання мережі банкоматів та еквайрингового обслуговування пластикових карткових систем, як основного банківського механізму реалізації соціально-орієнтованих банківських послуг в АКБ “Приватбанк”;

запропоновано шляхи розширення бази та вдосконалення інструментів надання соціально-орієнтованих банківських послуг в АКБ “Приватбанк”;

обгрунтовано підвищення рентабельності роботи банківської установи при підвищенні обсягів безготівкового обслуговування грошових потоків соціальних виплат з організацією безготівкового обслуговування зустрічних платежів населення за послуги з сум соціальних виплат;

Питанню розвитку соціально-орієнтованих банківських продуктів приділяється значна увага Кабінету Міністрів України, що знайшло своє відображення в постановах:

“Надання АКБ “Приватбанк" статусу уповноваженого банку по здійсненню виплату пенсій й грошової допомоги пенсіонерам" №785 від 12 травня 2000р.

“ Порядок отримання адресної матеріальної допомоги та соціально-орієнтованих виплат” №1596 від 30.08.1999р.;

"Про удосконалення механізму виплати заробітної плати працівникам

бюджетних установ та державної соціальної допомоги" від 22 квітня 2005 р. N 318;

Згідно Постанови КМУ від 07.09.2000 № 1403 Приватбанк включено у число банків-агентів, уповноважених здійснювати виплати компенсації особам, що постраждали від переслідувань нацистів у роки Другої світової війни.

На вирішення проблеми розвитку соціально-орієнтованих банківських продуктів спрямовані дослідження, викладені в монографіях наступних авторів: — Азаренкова Г.М., Васюренко О.В., Герасимович А.М., Жуков Е.Ф., Коцовська Р.Н., Ричаківська В.І., Мороз А.М., Українська Л.О., Савлук М.І., Панова Г.С., Примостка Л.О., Пуховкіна М.Ф., Спіцин І.О., Спіцин Я.О., Шевченко Р.І. .

Впровадження пропозицій і рекомендацій щодо шляхів розвитку соціально-орієнтованих банківських продуктів, наданих в дипломній роботі, дозволить:

зосередити увагу банківських установ на привабливість розвитку сектору банківського обслуговування фондів недержавного пенсійного забезпечення, що створить довгострокову ресурсну базу діяльності банківських установ на інвестиційноіпотечному ринку;

вивести обслуговування соціальних виплат населенню банками з перших двох рівнів сервісу (отримання коштів в банку та отримання коштів в точках банківського самообслуговування) на третій рівень сервісу — “доставка платежів до місця проживання” та “прийняття платежів в місцях проживання”;

вирішити питання стратегії впровадження новітніх банківських технологій обслуговування грошових потоків соціальних виплат в приміських районах та сільських районах;

залучити частку коштів соціальних виплат пенсіонерів (“кошик збережень”) на поточних та депозитних рахунках, що створить додаткову базу кредитних ресурсів банків;

Це надасть можливість організувати діяльність банківських установ у відповідності з цілісною системою управління розвитку соціально-орієнтованих банківських продуктів для задоволення соціальних потреб населення України.

Інформаційною базою дипломного дослідження були — звітні документи АКБ “Приватбанк" за 2000 — 2006 роки, статистичні матеріали Національного банку України, Асоціації українських банків, Держкомстату України.

Основи законодавства України про загальнообов'язкове державне соціальне страхування (далі — Основи) [4] відповідно до Конституції України визначають принципи та загальні правові, фінансові та організаційні засади загальнообов'язкового державного соціального страхування громадян в Україні.

Загальнообов'язкове державне соціальне страхування — це система прав, обов'язків і гарантій, яка передбачає надання соціального захисту, що включає матеріальне забезпечення громадян у разі хвороби, повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття з незалежних від них обставин, а також у старості та в інших випадках, передбачених законом, за рахунок грошових фондів, що формуються шляхом сплати страхових внесків власником або уповноваженим ним органом (далі — роботодавець), громадянами, а також бюджетних та інших джерел, передбачених законом.

Завданням законодавства про загальнообов'язкове державне соціальне страхування є встановлення гарантій щодо захисту прав та інтересів громадян, які мають право на пенсію, а також на інші види соціального захисту, що включають право на забезпечення їх у разі хвороби, постійної або тимчасової втрати працездатності, безробіття з незалежних від них обставин, народження дитини, необхідності догляду за малолітньою дитиною або дитиноюінвалідом, хворим членом сім'ї, смерті громадянина та членів його сім'ї тощо.

Залежно від страхового випадку є такі види загальнообов'язкового державного соціального страхування:

пенсійне страхування;

страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням;

медичне страхування;

страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності;

страхування на випадок безробіття;

інші види страхування, передбачені законами України.

Загальнообов'язкове державне соціальне страхування громадян України здійснюється за принципами:

законодавчого визначення умов і порядку здійснення загальнообов'язкового державного соціального страхування;

обов'язковості страхування осіб, які працюють на умовах трудового договору (контракту) та інших підставах, передбачених законодавством про працю, та осіб, які забезпечують себе роботою самостійно (члени творчих спілок, творчі працівники, які не є членами творчих спілок), громадян — суб'єктів підприємницької діяльності;

надання права отримання виплат за загальнообов'язковим державним соціальним страхуванням особам, зайнятим підприємницькою, творчою діяльністю тощо;

обов'язковості фінансування страховими фондами (установами) витрат, пов'язаних із наданням матеріального забезпечення та соціальних послуг, у обсягах, передбачених законами з окремих видів загальнообов'язкового соціального страхування;

солідарності та субсидування;

державних гарантій реалізації застрахованими громадянами своїх прав;

забезпечення рівня життя, не нижчого за прожитковий мінімум, встановлений законом, шляхом надання пенсій, інших видів соціальних виплат та допомоги, які є основним джерелом існування;

цільового використання коштів загальнообов'язкового державного соціального страхування;

паритетності представників усіх суб'єктів загальнообов'язкового державного соціального страхування в управлінні загальнообов'язковим державним соціальним страхуванням.

Суб'єктами загальнообов'язкового державного соціального страхування є застраховані громадяни, а в окремих випадках — члени їх сімей та інші особи, страхувальники і страховики.

Страхувальниками за загальнообов'язковим державним соціальним страхуванням є роботодавці та застраховані особи, якщо інше не передбачено законами України.

Страховиками є цільові страхові фонди з:

пенсійного страхування;

медичного страхування;

страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням;

страхування від нещасних випадків на виробництві та професійних захворювань;

страхування на випадок безробіття.

Страхові фонди беруть на себе зобов'язання щодо збору страхових внесків та надання застрахованим особам матеріального забезпечення і соціальних послуг при настанні страхових випадків.

Загальнообов'язковому державному соціальному страхуванню підлягають:

1) особи, які працюють на умовах трудового договору (контракту):

а) на підприємствах, в організаціях, установах незалежно від їх форм власності та господарювання;

б) у фізичних осіб;

2) особи, які забезпечують себе роботою самостійно (члени творчих спілок, творчі працівники, які не є членами творчих спілок), громадяни — суб'єкти підприємницької діяльності.

Страхові фонди є органами, які здійснюють керівництво та управління окремими видами загальнообов'язкового державного соціального страхування, провадять збір та акумуляцію страхових внесків, контроль за використанням коштів, забезпечують фінансування виплат за загальнообов'язковим державним соціальним страхуванням та здійснюють інші функції згідно з затвердженими статутами.

Усі застраховані громадяни є членами відповідних страхових фондів залежно від виду соціального страхування. Страхові фонди є некомерційними самоврядними організаціями. Цільові страхові фонди, якщо інше не передбачено законами України, не можуть займатися іншою діяльністю, крім тієї, для якої їх створено, та використовувати свої кошти на цілі, не пов'язані з цією діяльністю. Кошти цільових страхових фондів не включаються до складу Державного бюджету України. Страхові фонди діють на підставі статутів, що затверджуються у порядку, визначеному законами України з окремих видів загальнообов'язкового державного соціального страхування.

Система пенсійного забезпечення в Україні складається з трьох рівнів.

Перший рівень — солідарна система загальнообов'язкового державного пенсійного страхування (далі — солідарна система), що базується на засадах солідарності і субсидування та здійснення виплати пенсій і надання соціальних послуг за рахунок коштів Пенсійного фонду на умовах та в порядку, передбачених Законом [11].

Другий рівень — накопичувальна система загальнообов'язкового державного пенсійного страхування (далі — накопичувальна система пенсійного страхування), що базується на засадах накопичення коштів застрахованих осіб у Накопичувальному фонді та здійснення фінансування витрат на оплату договорів страхування довічних пенсій і одноразових виплат на умовах та в порядку, передбачених законом.

Третій рівень — система недержавного пенсійного забезпечення, що базується на засадах добровільної участі громадян, роботодавців та їх об'єднань у формуванні пенсійних накопичень з метою отримання громадянами пенсійних виплат на умовах та в порядку, передбачених законодавством про недержавне пенсійне забезпечення [10].

Перший та другий рівні системи пенсійного забезпечення в Україні становлять систему загальнообов'язкового державного пенсійного страхування та представлені Пенсійним фондом України.

Другий та третій рівні системи пенсійного забезпечення в Україні становлять систему накопичувального пенсійного забезпечення та представлені Накопичувальним Фондом Пенсійного Фонду України та недержавними пенсійними фондами.

Відповідно Закону [11] за рахунок коштів Пенсійного фонду в солідарній системі призначаються такі пенсійні виплати:

1) пенсія за віком;

2) пенсія по інвалідності внаслідок загального захворювання (у тому числі каліцтва, не пов'язаного з роботою, інвалідності з дитинства);

3) пенсія у зв'язку з втратою годувальника.

За рахунок коштів Накопичувального фонду, що обліковуються на накопичувальних пенсійних рахунках, здійснюються такі пенсійні виплати [11]:

1) довічна пенсія з установленим періодом;

2) довічна обумовлена пенсія;

3) довічна пенсія подружжя;

4) одноразова виплата.

У солідарній системі надаються соціальні послуги за рахунок коштів Пенсійного фонду. До соціальних послуг, передбачених Законом [11], належить допомога на поховання пенсіонера.

Фонд соціального страхування з тимчасової втрати працездатності (далі — Фонд) є органом, який здійснює керівництво та управління загальнообов'язковим державним соціальним страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, провадить збір і акумуляцію страхових внесків та інших коштів, призначених для фінансування матеріального забезпечення та соціальних послуг, види яких передбачені статтею 34 Закону [6], та забезпечує їх надання, а також здійснює контроль за використанням цих коштів. Фонд належить до цільових позабюджетних страхових фондів.

Усі застраховані особи є членами цього Фонду. Фонд є некомерційною самоврядною організацією. Держава є гарантом надання матеріального забезпечення та соціальних послуг застрахованим особам Фондом, стабільної діяльності Фонду.

За загальнообов'язковим державним соціальним страхуванням у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, надаються такі види матеріального забезпечення та соціальних послуг:

1) допомога по тимчасовій непрацездатності (включаючи догляд за хворою дитиною) (статті 35, 37 цього Закону);

2) допомога по вагітності та пологах (статті 38, 39 цього Закону);

3) допомога при народженні дитини (статті 40, 41 цього Закону);

Відшкодування витрат Фонду на виплату допомоги при народженні дитини здійснюється в межах коштів, передбачених у державному бюджеті на виконання програми "Відшкодування витрат Фонду соціального страхування з тимчасової втрати працездатності на виплату допомоги при народженні дитини" [12].

4) допомога по догляду за дитиною до досягнення нею трирічного віку (статті 42 — 44 цього Закону);

5) допомога на поховання (крім поховання пенсіонерів, безробітних та осіб, які померли від нещасного випадку на виробництві) (статті 45, 46 цього Закону);

6) забезпечення оздоровчих заходів (оплата путівок на санаторно-курортне лікування застрахованим особам та членам їх сімей, до дитячих оздоровчих закладів, утримання санаторіїв-профілакторіїв, надання соціальних послуг у позашкільній роботі з дітьми) (статті 47, 48 цього Закону).

Фонд загальнообов'язкового державного соціального страхування України на випадок безробіття створюється для управління страхуванням на випадок безробіття, провадження збору та акумуляції страхових внесків, контролю за використанням коштів, виплати забезпечення та надання соціальних послуг, здійснення інших функцій згідно із Законом [5] і статутом Фонду.

Фонд страхування на випадок безробіття є цільовим централізованим страховим фондом, некомерційною самоврядною організацією. Держава є гарантом забезпечення застрахованих осіб та надання їм відповідних соціальних послуг Фондом. Видами страхових виплат по допомозі на випадок безробіття за цим Законом [5] є:

допомога по безробіттю, у тому числі одноразова її виплата для організації безробітним підприємницької діяльності;

допомога по частковому безробіттю;

матеріальна допомога у період професійної підготовки, перепідготовки або підвищення кваліфікації безробітного;

допомога на поховання у разі смерті безробітного або особи, яка перебувала на його утриманні.

Основними факторами прогнозування та регулювання державного соціального страхування є вплив на джерела формування коштів загальнообов'язкового державного соціального страхування є [7], [8], [11], які визначені як наступні:

1) страхові внески страхувальниківроботодавців і застрахованих осіб, що сплачуються на умовах і в порядку, передбачених Законами;

2) суми не прийнятих до зарахування витрат страхувальника за загальнообов'язковим державним соціальним страхуванням, пені, штрафів та інших фінансових санкцій, застосованих до страхувальників та посадових осіб відповідно до цього Закону та інших актів законодавства;

3) благодійні внески підприємств, установ, організацій та фізичних осіб;

4) асигнування із Державного бюджету України;

5) інші надходження відповідно до законодавства.

Головною ланкою кредитної системи у будь-якій країні є банки, які здійснюють основну масу кредитних і фінансових операцій. Під терміном "БАНК" розуміють установу, яка створена для залучення грошових коштів і розміщення їх від свого імені на умовах поверненості, платності і терміновості. Основне завдання банку — здійснювати посередництво в переміщенні коштів від кредиторів до позичальників.

Отримання соціального грошового забезпечення населенням в Україні здійснюється через новітні технології платіжних систем банківських установ з відкриттям пенсійних та соціальних рахунків чи через традиційну систему прямих поштових переказів грошей в системі Укрпошти з отриманням готівкових коштів по повідомленню у відділенні пошти чи доставкою готівкових коштів переказу по графіку до місця проживання отримувача працівниками Укрпошти.

Пенсійний рахунок — це поточний рахунок, відкритий фізичною особою (пенсіонером) для зарахування пенсії від органів Пенсійного фонду та/або органів підпорядкованих Міністерству праці та соціальної політики.

Соціальний рахунок — Це поточний рахунок, відкритий фізичною особою для зарахування грошової допомоги від органів Пенсійного фонду, органів, підпорядкованих Міністерству праці та соціальної політики, з державного та місцевого бюджетів, державних й недержавних позабюджетних фондів, громадських та благодійних організацій всіх рівнів і т.д. На поточні соціальні рахунки можуть нараховуватись матеріальна допомога, пенсії по інвалідності, компенсації, а також інші грошові виплати.

Остаточною перемогою банківської системи України по впровадженню у 1998 — 2004 роках “пілотних зарплатних проектів” по організації виплати заробітної плати та “пілотних проектів по виплаті пенсій та соціальної допомоги” через банки з використанням платіжних пластикових карток можна вважати офіційне признання та впровадження норм державного регулювання в Постанові КМУ від 22 квітня 2005 року № 318 “Про удосконалення механізму виплати заробітної плати працівникам бюджетних установ та державної соціальної допомоги” [18], в якій всім 100% бюджетним установам та фондам соціальної допомоги України вказано:

з метою підвищення ефективності управління бюджетними коштами, зменшення витрат, пов'язаних з отриманням готівки в установах банків, її доставкою до бюджетних установ та охороною, сприяння розширенню безготівкових розрахунків та здешевлення банківських кредитів для реального сектору економіки і громадян Кабінет Міністрів України постановляє:

1. Установити, що виплата заробітної плати працівникам бюджетних установ здійснюється за їх письмовою згодою через уповноважені банки, які визначаються за результатами відкритого конкурсу, що проводиться постійно діючою комісією у порядку, встановленому Міністерством фінансів.

2. Рекомендувати керівникам бюджетних установ спрямувати в установленому порядку кошти, вивільнені шляхом зменшення витрат, пов'язаних з отриманням готівки в установах банків, її доставкою до бюджетних установ та охороною, для потреб бюджетних установ, зокрема підвищення заробітної плати.

Працівники бюджетних установ (одержувачі державної соціальної допомоги) за власним бажанням обирають уповноважений банк, через який йому виплачуватиметься заробітна плата (державна соціальна допомога).

Обслуговування працівника з отримання заробітної плати (одержувача державної соціальної допомоги) в уповноваженому банку здійснюється на підставі договорів між уповноваженим банком та працівником бюджетної установи (одержувачем державної соціальної допомоги).

До участі в конкурсі допускаються банки, що на час проведення конкурсу здійснюють діяльність на банківському ринку не менше п'яти років та дали

зобов'язання щодо дотримання граничних показників вартості послуг, передбачених у табл.1.1 [18].

Таблиця 1.1

Перелік послуг та граничне значення показників їх вартості, які банк зобов'язується дотримуватись у разі набуття статуту уповноваженого банку по виплаті заробітної плати бюджетним підприємствам та соціальної допомоги населенню

| N з/п

|

Найменування послуг

|

Граничне значення

|

| 1

|

Випуск/відкриття та розрахунково-касове

обслуговування основної картки/поточного рахунку

|

Безкоштовно

|

| 2

|

Нарахування відсотків на залишок за картковим/

поточним рахунком, за яким здійснюється

виплата зарплати (відсоткові ставки за

депозитними вкладами відповідно до

депозитної політики банку)

|

Не є обов'язковою умовою

|

| 3

|

Термін зарахування заробітної плати на рахунки

її отримувачів (днів)

|

Не пізніше наступного банківського дня, а в установах банків, розташованих у населених пунктах нижче рівня районних центрів — протягом двох банківських днів

|

| 4

|

Умови овердрафту:

ставка за кредитом (% річних)

|

Не більше облікової ставки Національного банку

|

| — строк (в місяцях)

|

Не менше місяця

|

| — ліміт (% від середньомісячної заробітної плати)

|

Не менше 50

|

| 5

|

Плата за зарахування коштів на карткові /

поточні рахунки фізичних осіб —

працівників бюджетних установ

(у відсотках до суми операції)

|

0,15

|

| 6

|

Плата за здійснення операцій із видачі готівки з

карткового / поточного рахунку

через власну мережу кас та банкоматів

|

Безкоштовно

|

| 7

|

Плата за здійснення безготівкових

операцій у сфері торгівлі та послуг

|

Безкоштовно

|

| 8

|

Плата за здійснення операцій в межах

одного банку із перерахування коштів з карткового /

поточного рахунку на депозитний чи інший рахунок

|

Безкоштовно

|

Аналіз обсягів соціально-грошових виплат населенню та їх структури проведемо на основі даних Держкомстату України з врахуванням наступних основних чинників:

загального стану та динаміки соціально-економічного розвитку України;

стану та динаміки демографічної структури населення в Україні;

динаміки рівнів заробітної плати та відповідного росту фондів соціального страхування населення і грошових потоків виплат;

динаміки рівнів безробіття та виплат по безробіттю.

Результати 1 кварталу 2006 року

За даними Державного казначейства України, доходи Зведеного бюджету за січень-лютий 2006р. становлять 20,6 млрд. грн. (34,1% до ВВП), що складає 13,2% від річних призначень. В основному доходи були сформовані за рахунок податкових надходжень (70,7% від загальної суми доходів) [60].

Профіцит Зведеного бюджету за січень-лютий 2006р. становив 2,5 млрд. грн. (4,1% до ВВП). Облікова відсоткова ставка Національного банку України у січні 2006р. становила 9,5%.

За даними Національного банку України, вимоги банківської системи України за наданими кредитами (включаючи нараховані відсотки), за січень 2006р. збільшились на 0,4% і на 1 лютого 2006р. становили 153,5 млрд. грн., з яких 85,3 млрд. грн. — у національній валюті.

Зобов’язання банків за коштами, залученими на рахунки фізичних осіб (включаючи нараховані відсотки), у національній та іноземній валютах за січень 2006р. збільшились на 1,1% і на 1 лютого становили 74 млрд. грн., з яких 41,5 млрд. грн. — у національній валюті.

На кінець січня 2006р. офіційний курс гривні до долара США становив 505 грн. за 100 доларів США, гривні до євро — 610,14 грн. за 100 євро.

Номінальні доходи населення за січень-лютий 2006р. порівняно з аналогічним періодом 2005р. збільшились на 33,1%. Наявний доход, який може бути використаний населенням на придбання товарів та послуг, збільшився на 35,5%, а реальний наявний, визначений з урахуванням цінового фактора, — на 22,9%.

Наявний доход у розрахунку на одну особу за лютий 2006р. становив 487,4 грн. проти 459,7 грн. за січень. Витрати населення у січнілютому 2006р. порівняно з аналогічним періодом попереднього року збільшились на 28,7%, приріст заощаджень становив 4 925 млн. грн.

У січні-лютому 2006р. середньомісячна номінальна заробітна плата, нарахована штатному працівнику (без урахування працівників малих підприємств та зайнятих у громадян-підприємців), становила 883,90 грн., що в 1,8 раза перевищує рівень прожиткового мінімуму для працездатних осіб (483 грн) та на 35,3% відповідний показник рік тому.

Реальна заробітна плата найманих працівників у січні-лютому 2006р. порівняно з відповідним періодом минулого року збільшилась на 22,6% (у січні-лютому 2005р. — на 14,3%).

Заборгованість із фінансування виплати пенсій та грошової допомоги по установах Мінфіну та Пенсійного Фонду України після повної ліквідації протягом липня 2000 р. в наступні періоди не виникала. Заборгованість із виплати соціальної допомоги, передбаченої Законом України "Про державну допомогу сім’ям з дітьми", на 1 березня 2006р. відсутня.

У 2005 році на фінансування пенсій було спрямовано 64,1 млрд. грн., що на 63 відсотки більше, ніж в 2004 році (39,2 млрд). Водночас на 2006 рік передбачається виділення 70,2 млрд. грн., що на 10 відсотків більше, ніж у 2005 році. Потреба в коштах на виплату пенсій і грошової допомоги в січні 2006 року становила 5,66 млрд. грн. і вона була повністю профінансована за рахунок всіх надходжень до бюджету ще до 31 січня, потреба на лютий складає 5,63 млрд. і станом на 28 лютого вона повністю забезпечена.

Згідно з бюджетом2006 максимальна допомога на утримання дитини до трьох років з 1 січня збільшилася втричі і складає 241 гривню, з 1 квітня вона складатиме 248 гривень, а з 1 жовтня — 252,5 гривні. Станом на 20 лютого 2006 року допомогу на дитину отримали всі 1,85 млн. українських сімей, заборгованість відсутня.

За даними матеріалів вибіркових обстежень населення домогосподарств з питань економічної активності, чисельність економічно активного населення віком 1570 років у середньому за 2005р. становила 22,3 млн. осіб, з них 20,7 млн. осіб, або 92,8%, були зайняті економічною діяльністю, решта — не мали роботи, але активно її шукали та були готові приступити до неї, тобто відповідно до методології Міжнародної організації праці (МОП) класифікувалися як безробітні. Середньомісячна кількість безробітних (за методологією МОП) працездатного віку (особи, що самостійно шукали роботу, та ті, які перебували на обліку у державній службі зайнятості) становила 1,6 млн. осіб, або 7,8% від чисельності економічно активного населення зазначеного віку.

На обліку в державній службі зайнятості на 1 квітня 2006р. перебувало 937,6 тис. незайнятих громадян, з них кожний другий проживав у сільській місцевості. Серед зазначеної категорії громадян 913,7 тис., або 97,5%, мали офіційний статус безробітних, з яких більше ніж двом третинам було призначено допомогу по безробіттю.

Рівень зареєстрованого безробіття в цілому по країні за березень 2006р. скоротився на 0,1 відсоткового пункта і на 1 квітня 2006р. становив 3,2% від кількості населення працездатного віку. Зазначений показник сільського населення майже втричі перевищував рівень зареєстрованого безробіття мешканців міської місцевості та становив 5,8% проти 2,2%.

За повідомленнями підприємств, установ та організацій, кількість вільних робочих місць і вакантних посад упродовж березня 2006р. зросла на 4,3% і на 1 квітня 2006р. становила 221,5 тис., що на 17,2% більше, ніж рік тому.

Навантаження незайнятого населення, яке звернулося за сприянням у працевлаштуванні до державної служби зайнятості, на 1 вакансію загалом по країні за березень 2006р. не змінилося і становило 4 особи. За регіонами значення цього показника коливалося від 0,2 особи у м. Києві до 19 осіб у Тернопільській та Черкаській областях.

З Фонду загальнообов’язкового державного соціального страхування на випадок безробіття протягом березня 2006р. на допомогу по безробіттю було витрачено 145,4 млн. грн. Середньооблікова кількість безробітних, які її отримували упродовж зазначеного місяця, становила 690,0 тис. осіб, або 75,5% від загальної кількості тих, що мали статус безробітного. Середній розмір допомоги у березні 2006р. порівняно з лютим зріс на 3,4%, а з відповідним місяцем 2005р. — на 27,2% і становив 210,69 грн., що дорівнює 60,2% законодавчо встановленого у цьому періоді мінімального рівня заробітної плати (

350 грн).

На 1 березня 2006р. в Україні, за оцінкою, проживало 46859,0 тис. осіб. Упродовж січня-лютого 2006р. кількість населення зменшилась на 70,5 тис. осіб, або на 9,3 особи на 1000 населення.

Результати 2005 року

За даними Державного казначейства України, доходи Зведеного бюджету за січень-листопад 2005р. становили 119,2 млрд. грн. (32,8% до ВВП). В основному доходи були сформовані за рахунок податкових надходжень (73,3% від загальної суми доходів) [61].

Профіцит Зведеного бюджету за січень-листопад 2005р. становив 3,2 млрд. грн. (0,9% до ВВП).

Облікова відсоткова ставка Національного банку України у жовтні — грудні 2005р. становила 9,5%.

За даними Національного банку України, вимоги банківської системи України за наданими кредитами (включаючи нараховані відсотки) за жовтень 2005р. збільшились на 3,1% і на 1 листопада 2005р. становили 140,3 млрд. грн., з яких 79,2 млрд. грн. — у національній валюті.

Зобов’язання банків за коштами, залученими на рахунки фізичних осіб (включаючи нараховані відсотки), у національній та іноземній валютах за жовтень збільшились на 4,8% і на 1 листопада 2005р. становили 64,5 млрд. грн., з яких 36 млрд. грн. — у національній валюті.

На кінець грудня 2005р. офіційний курс гривні до долара США становив 505 грн. за 100 доларів США, гривні до євро — 612,97 грн. за 100 євро.

Номінальні доходи населення за січень-листопад 2005р. порівняно з аналогічним періодом 2004р. збільшились на 38,1%. Наявні доходи, які можуть бути використані населенням на придбання товарів та послуг, збільшились на 36,4%, а реальні наявні, визначені з урахуванням цінового фактора, — на 19,8%.

Наявні доходи у розрахунку на одну особу за січень-листопад 2005р. становили 5244,3 грн. проти 3816 грн. за аналогічний період 2004р.

Витрати населення у січні-листопаді 2005р. порівняно з аналогічним періодом 2004р. збільшились на 33,4%, приріст заощаджень становив 26201 млн. грн.

У січні-листопаді 2005р. середньомісячна номінальна заробітна плата, нарахована штатному працівнику (без урахування працівників малих підприємств та зайнятих у громадян-підприємців), становила 787,22 грн., що на 35,9% більше, ніж у відповідному періоді попереднього року та в 1,7 раза перевищує законодавчо встановлений прожитковий мінімум для працездатної особи (453 грн).

Реальна заробітна плата за 11 місяців 2005р. порівняно з відповідним періодом 2004р. збільшилася на 19,2%.

Заборгованість із фінансування виплати пенсій та грошової допомоги по установах Мінфіну та Пенсійного Фонду України після повної ліквідації протягом вересня 2000 р. в наступні періоди не виникала.

За даними матеріалів вибіркових обстежень населення (домогосподарств) з питань економічної активності за січень-вересень 2005р. середньомісячна чисельність економічно активного населення віком 1570 років становила 22,3 млн. осіб, з них 20,7 млн. осіб, або 93,0%, були зайняті економічною діяльністю, решта — не мали роботи, але активно її шукали та були готові приступити до неї, тобто відповідно до методології Міжнародної організації праці (МОП) класифікувалися як безробітні. Середньомісячна кількість безробітних (за методологією МОП) працездатного віку (особи, що самостійно шукали роботу, та ті, що перебували на обліку у державній службі зайнятості) становила 1,5 млн. осіб, або 7,6% від чисельності економічно активного населення зазначеного віку.

За 2005р. послугами державної служби зайнятості скористалися 2,9 млн. не зайнятих трудовою діяльністю громадян, з них 65,4% зверталися до цієї установи упродовж року. На обліку в державній службі зайнятості на 1 січня 2006р. перебувало 903,5 тис. незайнятих громадян, з них кожний другий проживав у сільській місцевості. Серед зазначеної категорії громадян 97,6% мали офіційний статус безробітних, з яких більше ніж двом третинам було призначено допомогу по безробіттю.

Кількість зареєстрованих безробітних упродовж грудня 2005р. зросла на 8,9% і становила 881,5 тис. осіб, у сільській місцевості — відповідно на 13,9% та 452,7 тис. осіб, у міській місцевості — на 4,0% та 428,8 тис. осіб. Зростання обсягів зареєстрованого безробіття у грудні спостерігалося і в попередніх роках, що зумовлено сезонною зайнятістю працівників сільського господарства.

Рівень зареєстрованого безробіття в цілому по країні у грудні 2005р. зріс на 0,2 відсоткового пункта і на 1 січня 2006р. становив 3,1% від кількості населення працездатного віку. Цей приріст був забезпечений за рахунок сільського населення, де він зріс за місяць на 0,7 відсоткового пункта і становив 5,5% населення працездатного віку. Проте серед міського населення його значення залишилося на рівні листопада і становило 2,1%.

За повідомленнями підприємств, установ та організацій, кількість вільних робочих місць і вакантних посад упродовж грудня 2005р. скоротилася на 7,1% і на 1 січня 2006р. становила 186,6 тис., але була на 12,1% більша, ніж рік тому.

Навантаження незайнятого населення, яке звернулося за сприянням у працевлаштуванні до державної служби зайнятості, на 1 вакансію загалом по країні за грудень 2005р. зросло з 4 до 5 осіб. За регіонами значення цього показника коливалося від 0,2 особи у м. Києві до 27 осіб у Черкаській області.

За категоріями робочих місць найбільше навантаження припадало на робочі місця, на які можуть претендувати працівники сільського господарства (27 осіб) та особи без професії (12 осіб).

З Фонду загальнообов’язкового державного соціального страхування на випадок безробіття протягом грудня 2005 на допомогу по безробіттю було витрачено 121,8 млн. грн. Середньооблікова кількість безробітних, які її отримували впродовж зазначеного місяця, становила 631,2 тис. осіб, або 71,6% від загальної кількості тих, що мали статус безробітного. Середній розмір допомоги у грудні 2005р. порівняно з листопадом зріс на 3,8%, а з відповідним місяцем 2004р. — на 31,8% і становив 192,89 грн., що дорівнює 58,1% законодавчо встановленого у цьому періоді мінімального рівня заробітної плати (

332 грн).

У 2004 році з Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття протягом грудня 2004 на допомогу по безробіттю було витрачено 119,1 млн. грн. Середньооблікова кількість безробітних, які її отримували впродовж зазначеного місяця, становила 813,5 тис. осіб, або 82,9% від загальної кількості тих, що мали статус безробітного на 1 січня 2005р. Середній розмір допомоги у грудні 2004р. порівняно з відповідним періодом 2003р. зріс на 23,7% та становив 146,37 грн., що дорівнює 61,8% законодавчо встановленого у цьому періоді мінімального рівня заробітної плати (

237 грн).

На 1 грудня 2005р. в Україні, за оцінкою, проживало 46958,7 тис. осіб, що на 322,1 тис. менше порівняно з початком 2005р.

В Додатку В наведені статистичні таблиці, які є вихідними даними для планування діяльності банків по розробці та впровадженню соціально-орієнтованих банківських продуктів.

В табл.1.2 — 1.3 наведені розраховані дані про обсяги коштів в бюджетах окремих структурних ланок системи державних фінансів України [12 — 15], [6061], [1922] у 2003 2005 роках.

Таблиця 1.2

Рівень складових державних фінансів в Україні в 2003 — 2005 роках

| Вид бюджету

|

2003 рік,

тис. грн.

|

2004 рік,

тис. грн.

|

2005 рік,

тис. грн.

|

| Державний бюджет України

|

53 272 580,8

|

65 215 662,8

|

106 135 385,4

|

| Місцеві бюджети України

(без дотацій з Державного бюджету)

|

21 892 653,2

|

29 480 799,6

|

57 574 316,8

|

| Бюджет Пенсійного фонду України

|

25 266 983,0

|

36 182 866,0

|

61 107 143,0

|

| Бюджети фондів соціального

страхування України

|

5 958 598,0

|

7 636 838,0

|

11 869 042,0

|

| Фонд державного кредиту

(державний борг України)

|

68 026 999,3

|

66 945 625,6

|

65 984 555,0

|

| Сумарний рівень державних

фінансів України

|

174 417 814,3

|

205 461 791,9

|

302 670 442,2

|

Таблиця 1.3

Відносні частки структури державних фінансів в Україні в 2003 — 2005 роках

| Вид бюджету

|

2003 рік,%

|

2004 рік,%

|

2005 рік,%

|

| Державний бюджет України

|

30,54

|

31,74

|

35,07

|

| Місцеві бюджети України (без дотацій з Державного бюджету)

|

12,55

|

14,35

|

19,02

|

| Бюджет Пенсійного фонду України

|

14,49

|

17,61

|

20, 19

|

| Бюджети фондів соціального страхування України

|

3,42

|

3,72

|

3,92

|

| Фонд державного кредиту (державний борг України)

|

39,00

|

32,58

|

21,80

|

| Сумарний рівень державних фінансів України

|

100,00

|

100,00

|

100,00

|

Таким чином, грошовий потік коштів Пенсійного фонду та фондів соціального страхування в Україні у 2005 році становить біля 73,0 млрд. грн., тобто займає частку у 24% у сумарних державних фінансах України або 17,5% від рівня ВВП України у 2005 році. Банківське обслуговування такого грошового потоку потребує спеціальних банківських соціально-орієнтованих продуктів та територіального розвитку відділень банківської мережі.

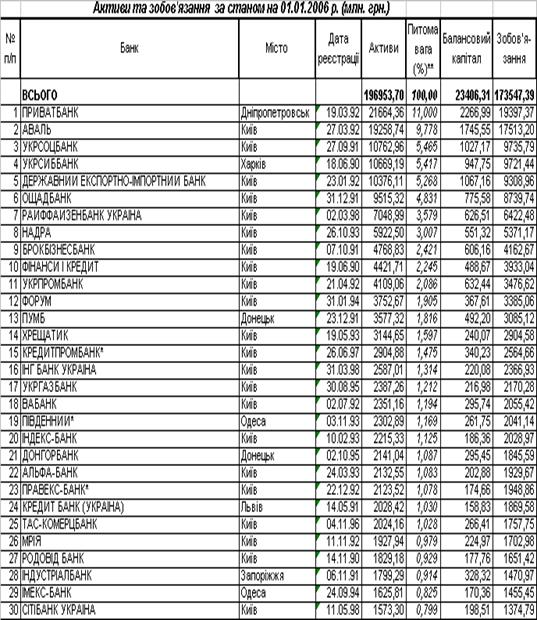

Сучасний стан банківської системи України характеризується наступними параметрами фінансового стану (Додаток А [113], [115]).

За станом на 1 квітня 2006 року в Державному реєстрі банків значиться 188 банків, з них 165 банків мають ліцензію Національного банку України на здійснення банківських операцій, у тому числі: 132 банки — акціонерні товариства (з них: 91 — відкриті акціонерні товариства (2 банки — державні), 41 — закриті акціонерні товариства), 33 — товариства з обмеженою відповідальністю.

З початку року в Державному реєстрі банків зареєстровано 4 банки (ЗАТ "АКБ "Сигмабанк", АКБ "Престиж", ТОВ "КБ "Дельта", ТОВ "АІС — банк").

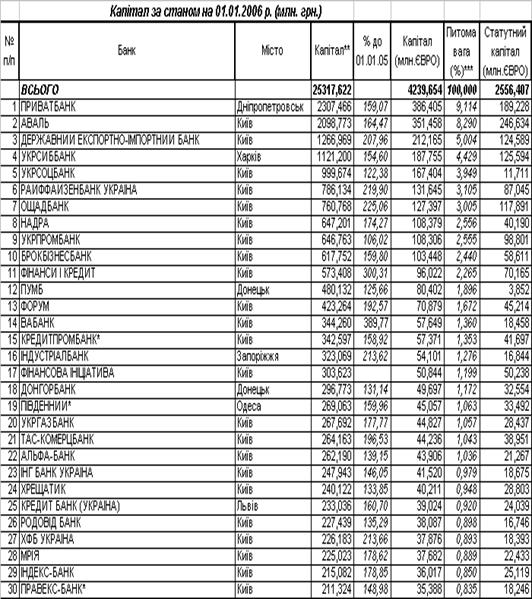

Капітал (балансовий) банків збільшився на 7,6% і становить 27397,0 млн. грн. Зростання капіталу банків, в основному, відбулося за рахунок збільшення статутного капіталу — на 1425,1 млн. грн. або на 8,8%, емісійних різниць — на 69,9 млн. грн. або на 12,9%, загальних резервів, резервного фонду та інших фондів банку — на 366,3 млн. грн. або на 12,3%.

За І квартал 2006 року зобов’язання банків України збільшилися на 6,2% і на 01.04.2006 становили 200098,0 млн. грн., в т. ч. нерезиденти — 17,4% від зобов’язань.

Збільшення зобов'язань банків відбулось, в основному, за рахунок збільшення коштів фізичних осіб — на 4323,7 млн. грн. або на 6,0%, строкових вкладів (депозитів) інших банків та кредитів, що отримані від інших банків — на 3209,5 млн. грн. або на 11,6%, субординованого боргу — на 1236,9 млн. грн. або на 47,8%, коррахунків інших банків — на 946,2 млн. грн. або на 26,3%, коштів бюджету та позабюджетних фондів України — на 834,9 млн. грн. або на 41,7%.

Зобов'язання банків мають таку структуру. Кошти Національного банку України складають 0,4% від загальної суми зобов’язань; коррахунки інших банків — 2,3%; строкові вклади (депозити) інших банків та кредити, що отримані від інших банків — 15,4%; кошти суб’єктів господарювання 29,9%; кошти фізичних осіб — 38,4%; кошти небанківських фінансових установ — 2,8%; кошти бюджету та позабюджетних фондів — 1,4%; кредити, отримані від міжнародних та інших фінансових організацій — 2,0%, цінні папери власного боргу — 1,4%; субординований борг — 1,9%; інші зобов`язання — 4,1%.

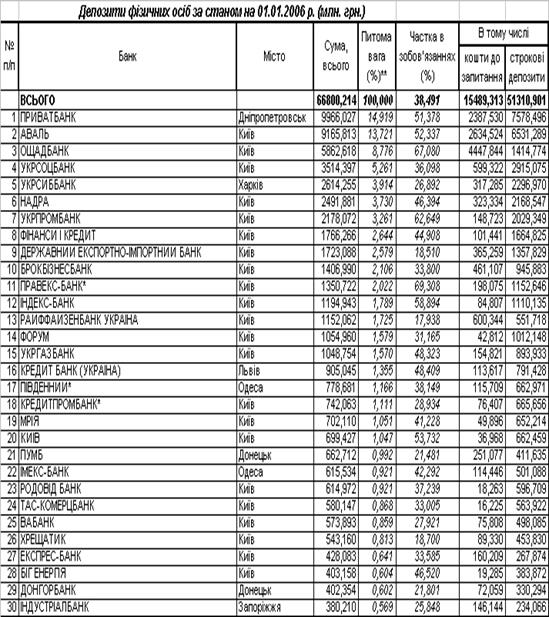

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 59157,7 млн. грн. або 77,0% від загальної суми вкладів, а вклади до запитання — 17708,5 млн. грн. або 23,0%. Населення віддає перевагу вкладам в національній валюті, які складають 54,8% від загальної суми вкладів фізичних осіб.

Збалансоване зростання активів та покращення їх структури і якості є необхідною умовою стабільного функціонування і розвитку банків. За І квартал 2006 року активи збільшилися на 6,4% і становлять 227495,0 млн. грн. Загальні активи збільшились також на 6,4% і складають 237225,0 млн. грн., в т. ч. нерезиденти — 6,1% від загальних активів.

Збільшення загальних активів відбулось, в основному, за рахунок збільшення кредитів, наданих банками — на 17854,1 млн. грн. або на 11,4%, з них: кредитів, що надані суб’єктам господарювання — на 9103,3 млн. грн. або на 8,4%, кредитів, наданих фізичним особам — на 5414,0 млн. грн. або на 16,3%.

Банки мають таку структуру загальних активів. Високоліквідні активи складають — 13,9% від суми загальних активів, кредитні операції — 73,4%, вкладення в цінні папери — 5,8%, дебіторська заборгованість — 0,6%, основні засоби та нематеріальні активи — 5,1%, нараховані доходи до отримання — 0,9%, інші активи — 0,3% від суми загальних активів.

Продовжували зростати довгострокові кредити. З початку року вони збільшилися на 10,2% і на звітну дату становили 95059,9 млн. грн. або 54,6% від наданих кредитів.

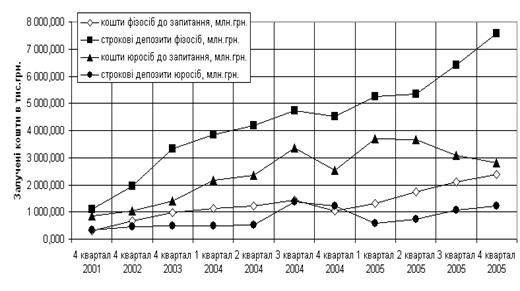

На протязі 2004 року в банківській системі України (рис.2.1) відбулась системна криза відтоку залучених коштів у 3 кварталі 2004 року, що вимагало спеціальних постанов НБУ по адміністративному стриманню обсягів вкладів населення в банках на період екстремальної ситуації з виборами Президента України. Як видно з графіків рис.1.1, тільки у 2 кварталі 2005 року відновлені обсяги залучених коштів в банківській системі України на рівні 2 кварталу 2004 року.

Рис.1.1 Динаміка обсягів власного капітала та запозичених коштів (зобов”язань) в банківській системі України [115]

Зобов`язання банків мають таку структуру (рис.1.2). Вклади фізичних осіб складають 36,5% від загальної суми зобов’язань банків; кошти суб’єктів господарської діяльності — 35,2%; міжбанківські кредити та депозити — 10,8%; коррахунки інших банків — 2,7%, кошти Національного банку України — 2,0%; кошти небанківських фінансових установ — 3,0%; кошти бюджету та позабюджетних фондів — 1,8%; субординований борг — 1,2%.

Рис.1.2 Динаміка обсягів та структури пасивних операцій в банківській системі України [115]

Рис.1.3 Динаміка обсягів та структури пасивних операцій в банківській системі України [115]

Рис.1.4 Розподіл коштів фізичних осіб в перших за рейтингом коштів фізосіб комерційних банках України станом на 01.01.2004 року

Рис.1.5 Розподіл коштів фізичних осіб в перших за рейтингом коштів фізосіб комерційних банках України станом на 01.01.2006 року

Як показує аналіз графіків, наведених на рис.1.4 — 1.5, у 2004 2005 роках найбільший рівень поточних коштів на рахунках фізичних осіб зафіксований в Державному Ощадному банку України, за ним розташовані — АППБ “Аваль” та АКБ “Приватбанк" [113].

Обсяги строкових депозитів фізичних осіб розташовані за рейтингом послідовно у наступних банках:

1. АКБ “Приватбанк”

2. АППБ “Аваль”

3. АКБ “Укрсоцбанк”

4. АКБ “Укрсиббанк”

68. Державний Ощадний банк України (Різке падіння за 2005 рік)

Закрите акціонерне товариство Комерційний банк “Приватбанк" (ЗАТ КБ “Приватбанк”), зареєстровано в Національному банку України 19 березня 1992 року, реєстраційний номер — 92 [114]. Форма власності — колективна. Ідентифікаційний код по ЕДРПОУ — 14360570. Місцезнаходження банку відповідно установчим документам: 49094, м. Дніпропетровськ, вул. Набережна Перемоги, 50.

За станом на 31.12.2002 року в банку працювало 15 826 співробітників у порівнянні з 10 342 співробітниками станом на 31.12.2001 року. На сьогоднішній день у банку працює понад 28 тисяч співробітників, з них 3 650 — у головному офісі банку. Середній вік співробітників банку складає 34 роки. Більшість працівників Приватбанку (75%) мають вищу освіту, яка відповідає профілю займаної посади. У банку створені сприятливі умови для одержання вищої і післядипломної освіти, понад 50% співробітників щорічно підвищують свою кваліфікацію.

Зараз Приватбанк є одним з банків України, що найбільш динамічно розвиваються, і займає перші позиції банківського рейтингу країни. За станом на 1 січня 2006 року розмір чистих активів Приватбанку складає 22,058 млрд. грн. Статутний фонд банку складає 1,13 млрд. грн, власний капітал — 2,272 млрд. грн. Кредитний портфель банку складає 14,2 млрд. грн, у тому числі кредити фізичним особам — 6,356 млрд грн. (з них — 3,07 млрд. грн. іпотечних кредитів). Фінансовий результат Приватбанку за підсумками роботи за 2005 рік складає 472,042 млн грн.

За станом на 1 квітня 2006 року розмір чистих активів Приватбанку складає 24,891 млрд. грн. Статутний фонд банку складає 1,13 млрд. грн., власний капітал — 2,823 млрд. грн. Кредитний портфель банку складає 17,276 млрд. грн., у тому числі кредити фізичним особам — 7,491 млрд. грн. Фінансовий результат Приватбанку за підсумками роботи за перший квартал 2006го року склав 38,349 млн. грн. [114].

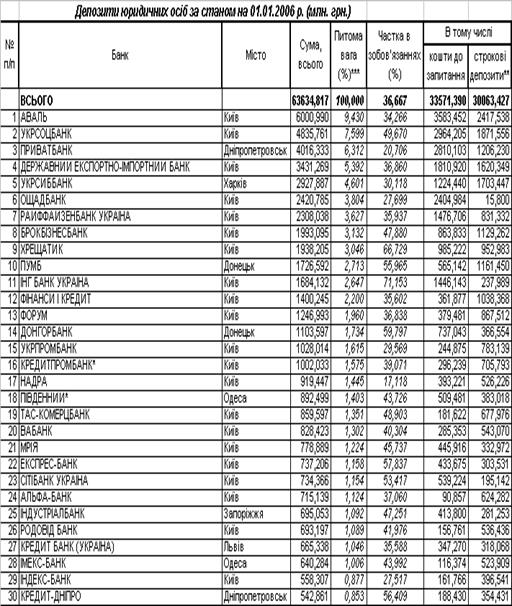

Впроваджуючи нові види банківських послуг і постійно удосконалюючи комплекс банківського обслуговування, на сьогоднішній день банк обслуговує 306 тисяч корпоративних клієнтів та приватних підприємців і понад 10,7 мільйонів рахунків фізичних осіб. Обсяг залучених банком коштів юридичних осіб на 1 квітня 2006 року складає 6,679 млрд. грн, у тому числі депозитний портфель юросіб — 8,374 млрд. грн. Обсяг коштів фізичних осіб, залучених Приватбанком на 1 квітня 2006 року складає 10,823 млрд. грн. (найбільший показник серед всіх українських банків), у тому числі депозитний портфель фізосіб — 8,374 млрд. грн.

Наприкінці 2005 року в рамках рейтингу Best Bank Award журналу "Global Finance" Приватбанк третій рік підряд визнається "Кращим банком в Україні". "Global Finance" також у черговий раз визнав Приватбанк кращим банком України за підсумками щорічного рейтингу Best Emerging Market Banks 2005. Авторитетний міжнародний фінансовоаналітичний журнал "The Banker" за підсумками проведених у 2000 і 2002 роках досліджень привласнив Приватбанку звання "The Bank of Year". Інший впливовий журнал — "Euromoney" п'ять років поспіль — у 1999, 2000, 2001, 2002 і 2005 роках визнає Приватбанк кращим банком України.

У ході дослідження ринку банківських послуг, проведеного компанією GFKUSM, 19,8% опитаних жителів України назвали Приватбанк найбільш привабливим для себе українським банком. Приватбанк також має найвищий рівень пізнавання серед населення і найвищий показник привабливості: понад 26% опитаних, котрі знають бренд Приватбанку, вважають його послуги і якість обслуговування найбільш привабливими.

Приватбанк також є лідером серед українських банківських установ по кількості клієнтів: його послугами користуються понад 16% населення України.

Технологічна інфраструктура АКБ "Приватбанк", як соціально-значимого банку України, за станом на 01.05.2006 року характеризується як:

кількість філій і відділень по Україні — 2 010;

кількість автоматів самообслуговування (банкоматів) по Україні — 3153 (в 1,5 рази більше ніж банкоматів у всіх банків банківської системи України разом);

кількість платіжних POSтерміналів у мережі торгівлі і послуг України — 16 626 (48% від загальної кількості терміналів всіх банків банківської системи України в торгівельній мережі разом);

кількість емітованих пластикових карток для безготівкових розрахунків і роботи з автоматами самообслуговування — 9 566 600 (49% від загальної кількості емітованих пластикових карток всіма банками банківської системи України);

кількість рахунків юридичних осіб — 224 704;

кількість рахунків фізичних осіб-підприємців — 174 997.

кількість пенсійних та соціальних рахунків — 1 102 369 (10% всіх відкритих пенсійних та соціальних рахунків по Україні).

Відповідно зміні Статуту Банку наприкінці 2003 року і зміні складу засновників, нові засновники Банку мають частки в статутному фонді, приведені в табл.1.4:

Таблиця 1.4

Структура акціонерних часток у статутному фонді банку

| №

п/п

|

Найменування засновника

|

Частка в статутному фонді,%

|

| 1.

|

Товариство з обмеженою відповідальністю “Солм Лтд”

|

12,015

|

| 2.

|

Товариство з обмеженою відповідальністю “Віст Лтд”

|

14,286

|

| 3.

|

Боголюбов Генадий Борисович

|

31,892

|

| 4.

|

Коломойский Ігор Валерійович

|

31,892

|

| Фізичні особи (кожний з яких володіє менш ніж 2% акцій)

|

9,915

|

| УСЬОГО

|

100,00

|

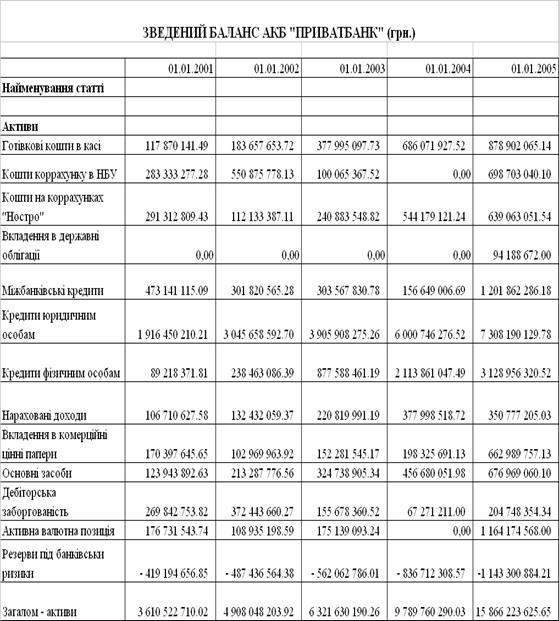

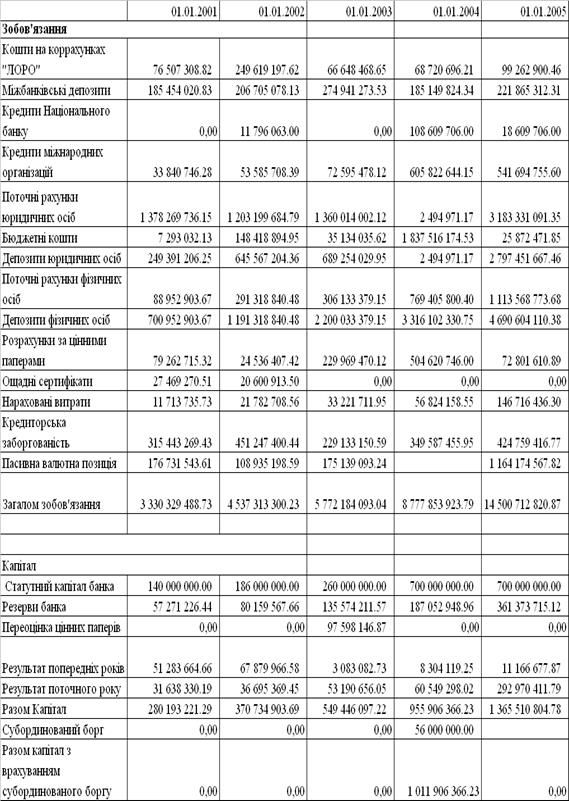

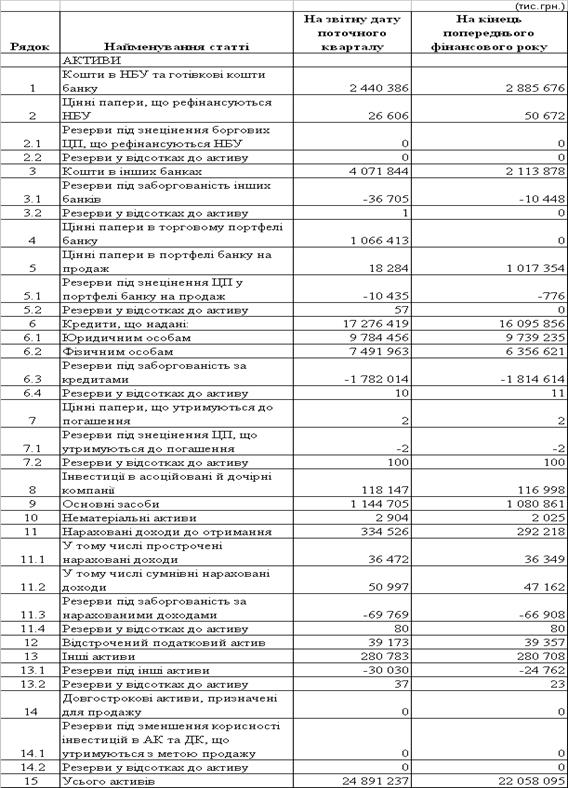

У табл. Г.1 — Г.3 Додатку Г приведені звітні баланси і звіти про фінансові результати АКБ “Приватбанк" за 2000 — 2005 роки [1618]. У табл. Г.4 — Г.5 Додатку Г приведені звітний баланс і звіт про фінансові результати АКБ "Приватбанк" за 1 квартал 2006 року.

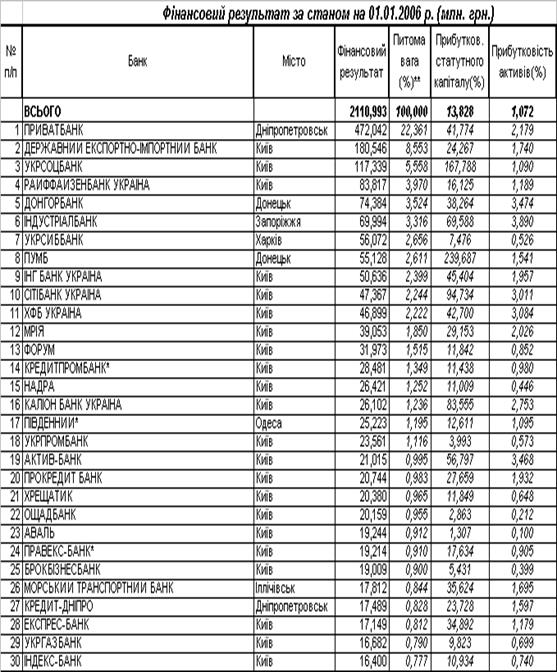

Станом на 01.01.2006 року (за результатами 2005 року) АКБ „Приватбанк” згідно з даними табл. А.1 — А.7 Додатка А є лідером і займає наступні рейтингові місця в банківській системі України [115]:

Обсяг валюти активів балансу — 21 664,360 млн. грн. (1 місце);

Обсяг власного капіталу — 2 307,466 млн. грн. (1 місце);

Обсяг статутного капіталу — 189,228 млн. євро (2 місце);

Обсяг кредитно-інвестиційного портфеля

16 763,230 млн. грн. (1 місце);

Обсяг поточних і строкових депозитів фізичних осіб

9 966,027 млн. грн. (1 місце);

Обсяг поточних і строкових депозитів юридичних осіб

4 016,333 млн. грн. (3 місце);

Обсяг балансового прибутку — 472,042 млн. грн. (1 місце);

Прибутковість статутного капіталу — 41,774% (11 місце);

Прибутковість активів балансу — 2,179% (6 місце);

За результатами 1 кварталу 2006 року положення АКБ "Приватбанк" як лідера в банківській системі України характеризується [115]:

Обсяг валюти активів балансу — 24 575,03 млн. грн. (1 місце);

Обсяг власного капіталу — 2 343,282 млн. грн. (1 місце);

Обсяг статутного капіталу — 258,98 млн. євро (1 місце);

Обсяг кредитно-інвестиційного портфеля

18 963,63 млн. грн. (1 місце);

Обсяг поточних і строкових депозитів фізичних осіб

10 807,111 млн. грн. (1 місце);

Обсяг поточних і строкових депозитів юридичних осіб

4 641,742 млн. грн. (3 місце);

Обсяг балансового прибутку — 18,066 млн. грн. (10 місце);

Прибутковість статутного капіталу — 1,142% (94 місце);

Прибутковість активів балансу — 0,074% (96 місце);

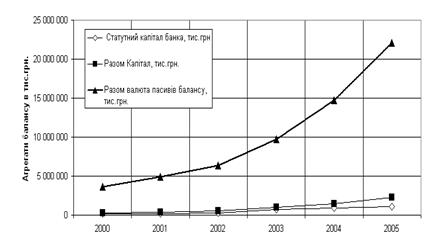

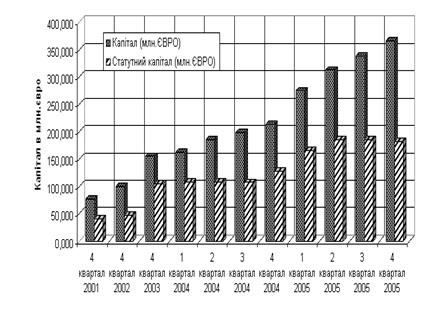

На рис.2.1 — 2.2 приведена динаміка абсолютного росту валюти балансу і капіталу АКБ „Приватбанк" у 2000 — 2005 роках, а також динаміка росту статутного капіталу банку [114].

Рис.2.1 Динаміка абсолютного росту валюти балансу і капіталу АКБ „Приватбанк" у 2000 — 2005 роках

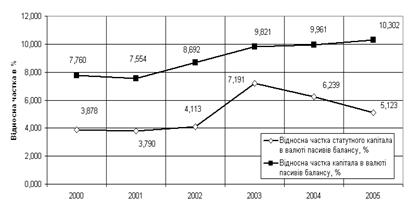

Рис.2.2 Динаміка відносних часток власного капіталу у валюті балансу АКБ „Приватбанк" у 2000 — 2005 роках

На рис.2.3 приведене порівняння базових індексів росту валюти пасивів балансу і власного капіталу в АКБ „Приватбанк" у 2000 — 2005 роках.

Рис.2.3 Базові індекси росту валюти пасивів балансу і власного капіталу в АКБ „Приватбанк" щодо рівня 2000 року

Як показав індексний аналіз (рис.2.3):

у 2000 — 2002 роках індекси росту власного капіталу були вище індексів росту валюти пасивів балансу в АКБ ”Приватбанк" на 10%;

с 2003 року індекси росту власного капіталу в АКБ „Приватбанк" стали значно перевищувати індекси росту валюти пасивів балансу, у підсумку чого на кінець 2005 року зафіксований індекс росту валюти балансу за 2000 — 2005 року — 6,0 при рівні індексу росту власного капіталу за 2000 — 2005 року — 8,0, тобто перевищення темпів складає вже 23%.

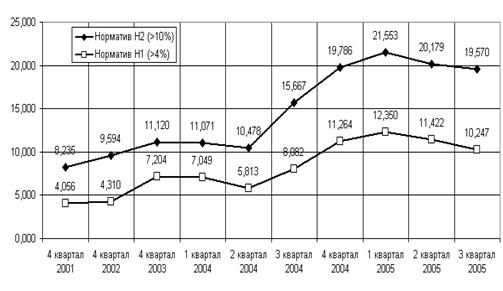

На рис.2.4 приведені результати аналізу виконання АКБ „Приватбанк" вимог нормативу Н1 [114] по мінімальному рівню капітала в євро (регулятивний капітал не менше рівня 8 млн. євро на 01.01.2007).

Рис.2.4 Аналіз виконання АКБ „Приватбанк" нормативу Н1 капіталу (не менше 8 млн. євро)

Як показує аналіз даних, наведених на графіках рис.2.4, рівень регулятивного капіталу в АКБ „Приватбанк" перевищує норматив у 8 млн. євро з 2000 року, досягнувши станом на 01.01.2006 року рівня більше 350 млн. євро. Таким чином, нарощування власного капіталу АКБ „Приватбанк" у 2000 — 2005 роках виконувалося винятково в інтересах банку в сегменті багаторазового перевищення нормативів НБУ [113].

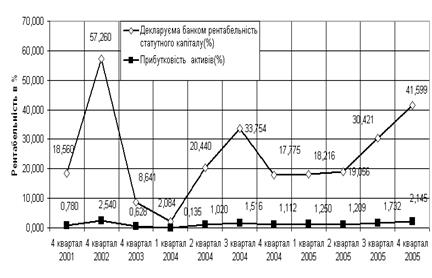

На рис.2.5 приведені дані по рентабельності активів і власного капіталу АКБ „Приватбанк" у 2000 — 2005 роках.

Рис.2.5 Рентабельність активів і власного капіталу в АКБ „Приватбанк" у 2000 — 2005 роках

Як показують результати, наведені на графіках рис.2.5, із другої половини 2004 року і протягом 2005 року рентабельність власного капіталу в АКБ „Приватбанк” зросла з рівня 1020% до рівня більшого 40%, тобто дивідендна прибутковість акціонерів АКБ „Приватбанк" стала постійно вище альтернативної ставки відсотків по депозитах у банківській системі України. Таким чином, інвестування коштів у статутний фонд банку стало вигідним.

На рис.2.6 приведена динаміка нормативів адекватності регулятивного й основного капіталу Н2 і Н3 в АКБ „Приватбанк" у 20012005 роках. Як показує аналіз, станом на початок 2006 року АКБ „Приватбанк" характеризується як добре капіталізований банк [29], у якого:

розмір регулятивного капіталу відповідає встановленим мінімальним вимогам (не менш 8 млн. євро) — фактично становить більше 350 млн. євро;

співвідношення регулятивного капіталу банку до його сумарних активів, зваженим на відповідні коефіцієнти по ступені ризику (норматив адекватності регулятивного капіталу Н2), перевищує його нормативне значення і складає не менше ніж 17 відсотків — фактично складає 19,57%;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) більше ніж його нормативне значення і складає 8 відсотків і більше — фактично складає 10,3%.

Рис.2.6 Динаміка нормативів адекватності регулятивного й основного капіталові Н2 і Н3 в АКБ „Приватбанк" у 20012005 роках

Таким чином, аналіз формування основи ресурсної бази — власного капіталу в АКБ „Приватбанк" у 2000 — 2005 роках показав:

1. Рівень статутного капіталу зріс з 140 млн. грн. (2000 рік) до 1130 млн. грн. (2005 рік), сумарний рівень статей загального власного капіталу зріс з рівня 280,2 млн. грн. (2000) до рівня 2 272,3 млн. грн. (2005).

2. Відносний рівень власного капіталу у валюті пасивів балансу зріс з рівня 7,76% (2000 рік) до рівня 10,3% (2005 рік).

3. Дивідендна прибутковість акціонерів АКБ „Приватбанк" складає не менш 40% річних, що вище альтернативної ставки депозитів, тобто інвестування коштів у статутний фонд банку стало вигідним.

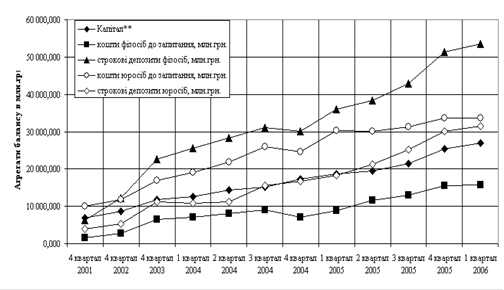

На рис.2.7 наведені графіки динаміки росту обсягів залучених коштів в АКБ “Приватбанк" у розрізі фізичних та юридичних осіб за 2001 — 2005 роки.

Рис.2.7 Динаміка структури залучених коштів від фізичних та юридичних осіб в АКБ „Приватбанк" за 2000 — 2005 рік

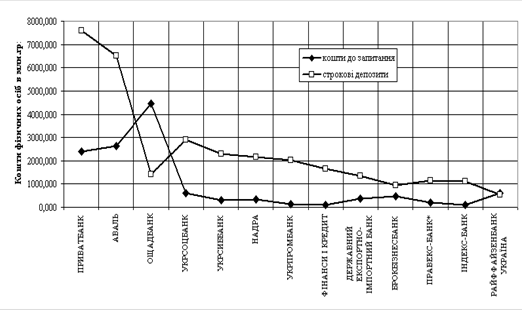

На рис.2.8 наведені графіки динаміки відносної частки залучених коштів фізичних осіб АКБ “Приватбанком" та іншими основними системо-утворюючими банками банківської системи України у 2001 2005 роках.

Рис.2.8 Динаміка структурної частки залучених коштів фізичних осіб в АКБ „Приватбанк" та у його основних конкурентів на банківському ринку України за 2000 — 2005 рік

Як показує аналіз графіків рис.2.8 на ринку залучення коштів фізичних осіб, а, в основному, до 60% — це “зарплатні” проекти та пенсійносоціальні рахунки, конкуренція точиться між трьома основними банками, які мають широку територіально-розгалужену інфраструктуру філій та відділень по всій Україні та в сумі зосередили більше 40% всіх залучених коштів фізичних осіб в Україні:

АКБ “Приватбанк”;

акціонерний поштово-пенсійний банк АППБ “Аваль” (основний агент грошових потоків пенсійного Фонду України);

державний акціонерний Ощадний банк України (основний агент по обслуговуванню грошових потоків Укрпошти)

У ПриватБанку накопичено значний позитивний досвід щодо реалізації соціально-орієнтованих програм [114].

Організація виплати пенсій й грошової допомоги через поточні рахунки й пластикові картки пенсіонерів, що відкриті в установах ПриватБанку почалися з моменту отримання банком статусу уповноваженого здійснювати виплату пенсій й грошової допомоги пенсіонерам згідно Постанови Кабінету Міністрів України №785 від 12 травня 2000р.

Після виходу Постанови Кабінету Міністрів України ПриватБанк підписав Генеральний Договір з Пенсійним Фондом України й Міністерством праці та соціальної політики. На підставі цього документа Регіональні підрозділи банку уклали договори з місцевими відділеннями Пенсійного фонду. Зараз договори укладені у всіх населених пунктах, де розташовано філії і відділення банку (всього більше 1300 філій і відділень).

Усього в ПриватБанку оформлено пенсійних рахунків:

на 31.12.2002 — 241 824 пенсійних рахунка;

на 31.12.2003 — 422 787 пенсійних рахунка;

на 31.12.2004 — 640 673 пенсійних рахунка;

на 01.01.2006 — 1 102 367 пенсійних рахунків

У рамках банківського пенсійного обслуговування ПриватБанк пропонує::

безкоштовне оформлення поточного пенсійного рахунку;

безкоштовне оформлення пенсійної пластикової картки;

На пенсійні рахунки, відкриті за згоди пенсіонера, ПриватБанк здійснює зарахування коштів, що поступають з Пенсійного фонду України.

Для відкриття поточного пенсійного рахунку або пенсійної пластикової картки необхідно:

прийти до найближчої філії або відділення ПриватБанку;

мати з собою паспорт, пенсійне посвідчення, довідку з податкової інспекції з ідентифікаційним номером.

Решту роботи виконають співробітники ПриватБанку.

Рис.2.9 Вигоди пенсійного обслуговування в АКБ “Приватбанк”

Всі рахунки, відкриті у ПриватБанку для отримання пенсії беруть участь у розіграшах цінних призів, що регулярно проводяться ПриватБанком. Серед призів:

кошти від 10 до 100 гривень;

сплата комунальних платежів ПриватБанком на суму до 50 гривень;

передплата на популярні друковані видання;

побутова техніка.

Всім власникам пенсійних рахунків у ПриватБанку надається можливість оформлення спеціального депозитного вкладу “ПЕНСІЯ ПЛЮС”. Умови даного вкладу:

складна процентна ставка;

проценти виплачуються щомісяця або збільшують розмір вкладу;

є можливість збільшення кількості коштів на вкладі;

строк дії договору один рік;

можливість оформлення заповідального розпорядження.

Окрім цього, ПриватБанк розробив унікальну пропозицію для власників пенсійних пластикових карток — “дисконтна програма".

В сільських районах, де відсутні банкомати для обслуговування пенсійних пластикових карток, в сільскому безбалансовому відділенні при оформленні поточного пенсійного рахунку пенсіонеру видається традиційна “Ощадна книжка”, в якій фіксуються всі операції, що здійснюються по рахунку.

У рамках банківського пенсійного обслуговування ПриватБанк пропонує вікриття та обслуговування поточного пенсійного рахунку з видачею ощадних книжок на наступних умовах (Рис.2.10):

| Ощадна книжка

|

Умови відкриття поточного пенсійного рахунку:

|

| Відкриття рахунку

|

Безкоштовно

|

| Зарахування коштів на рахунок

|

Безкоштовно

|

| Зняття коштів з рахунку

|

Безкоштовно

|

| Виплата процентів на залишок коштів

|

Безкоштовно

|

| процентна ставка на залишок коштів

|

4% річних (з 13.05.2005р) *

|

| Можливе поповнення рахунку і часткове зняття коштів

|

Рис.2.10 Умови поточного пенсійного рахунку

До поточного пенсійного рахунку є можливість оформити доручення і заповідальне розпорядження.

Для оформлення довіреності необхідно надати у Банк:

паспорт особи, на чиє ім‘я відкрито рахунок;

паспорт особи, на яку оформлюється довіреність.

Для оформлення заповідального розпорядження необхідний лише паспорт особи, на чиє ім‘я відкрито рахунок.

Додаткові можливості поточного пенсійного рахунку:

будь-який час отримання пенсії;

можливість сплати комунальних платежів у безготівковій формі;

отримання додаткового прибутку у вигляді процентів на залишок

коштів;

можливість переказу коштів на інші рахунки у ПриватБанку, в тому

числі й депозитні.

В містах, де є можливість скористатися банкоматом та POSтерміналом, Приватбанк відкриває пенсіонерам поточні “карткові" пенсійні рахунки та видає пенсійні пластикові картки, призначені для зарахування на них пенсій й грошової допомоги.

ПриватБанк пропонує безкоштовно оформити пластикові картки таких типів (рис.2.11):

| EC/MC Mass Pension

|

|

|

|

Рис.2.11 Безкоштовні пенсійні пластикові картки АКБ “Приватбанк

Пенсіонер може оформити картку більш високого класу (за додаткову комісію). В цьому випадку ПриватБанком пропонуються такі типи карт (рис.2.12):

| VISA

Electron Domestic Pension

|

VISA Classic Pension

|

|

|

|

Рис.2.12. Пенсійні пластикові картки АКБ “Приватбанк" високого класу

Пенсіонерам, що оформили у ПиватБанку пенсійну пластикову картку надаються такі можливості:

отримувати пенсію й грошову допомогу у відділеннях, банкоматах або у пунктах видачі готівки ПриватБанк, а також у інших банках, що входять в систему VISA і EUROPAY в межах всієї території України та за кордоном залежно від типу картки;

сплачувати за товари та послуги у торговельно-сервісних точках, що приймають до сплати платіжні картки VISA і EUROPAY;

брати участь у дисконтній програмі для володільців пенсійних пластикових карток;

вносити готівку для поповнення карткового рахунку у будь-якому філіалі ПриватБанку або у іншому Банку;

сплачувати за комунальні послуги у відділених ПриватБанку;

встановлювати кредитний ліміт. При цьому обмежується максимальна сума кредитування, а процентна ставка стягується банком лише за дійсний час користування реально отриманою сумою;

довірена особа Клієнта може отримати доступ до карткового рахунку основної пластикової картки шляхом видачі їй додаткової пластикової картки;

по залишках на карткових рахунках нараховуються проценти на рівні строкового депозитного вкладу.

Для відкриття пенсійної картки у ПриватБанку необхідно звернутися у будь-яке відділення З собою треба мати паспорт, пенсійне посвідчення та ідентифікаційний код. Відкриття і обслуговування рахунку здійснюється згідно тарифів ПриватБанку. Додатково власникам пенсійних пластикових карток надається можливість брати участь у спеціальній дисконтній програмі.

ПриватБанк спільно зі своїми партнерами — торговельно-сервісними підприємствами формує мережу торговельних та обслуговуючих закладів, які надають знижки власникам пенсійних пластикових карток. Зараз учасниками дисконтної програми для власників пенсійних пластикових карток є більше 800 торговельно-сервісних підприємств, що надають знижки у розмірі 1015% від вартості товарів та послуг.

Якщо Ви побачили на дверях магазину сигнальну наклейку (рис.2.13)

Рис.2.13. Сигнальна наклейка про дисконтну програму знижок у торгових закладах для власників пенсійних карт АКБ “Приватбанк" будьте впевнені — цей магазин є партнером ПриватБанку і надає знижки у розмірі, що вказаний на сигнальній наклейці.

В табл.2.1 — 2.2 наведені умови та процентні ставки по пенсійним рахункам в АКБ "Приватбанк".

Таблиця 2.1

Процентні ставки по пенсійним вкладам у гривнях

| Вид вкладу

|

Термін вкладу

|

Процентна ставка

|

| Пенсійний накопичувальний

|

6 місяців

|

11,00% річних

|

| Поточний рахунок пенсіонера

|

12 місяців

|

4,00% річних

|

| Пенсійний накопичувальний

|

12 місяців

|

12,50% річних

|

| Строковий пенсійний

|

12 місяців

|

12,25% річних

|

Мінімальна сума вкладу 200 гривень.

Процентні ставки наведені для м Дніпропетровська.

Таблиця 2.2. Умова вкладу “Поточний рахунок пенсіонера”

| Коротка характеристика вкладу

|

| Термін вкладу

|

1 рік, з пролонгацією на новий строк

|

| Валюта вкладу

|

Гривня

|

| Довкладення

|

Передбачені

|

| Відсотки

|

Помісячно

|

| Відсоткові ставки

|

— у гривні

|

| Дострокове розірвання

|

за фактичний термін дії.

|

Опис послуги “Поточний рахунок пенсіонера".

Рахунок відкривається на термін 12 місяців. По закінченню 12 місяців договір автоматично вважається продовженим на новий термін. При продовженні договору розрахунок процентів на кожний новий термін здійснюється по процентній ставці, яка діє в Банку для продовжених поточних рахунків пенсіонерів на день, наступний за датою закінчення попереднього терміну рахунку без заключення додаткових домовленостей до даного договору. Проценти за черговий термін нараховуються на суму залишку на Рахунку разом з процентами, які нараховані за попередній термін рахунку. Передбачена можливість збільшення суми коштів на рахунку шляхом додаткових вкладень, а також зняття частини суми вкладу без розірвання договору.

Пенсіонерам, які бажають отримувати пенсію у ПриватБанку, оформлюється поточний рахунок пенсіонера, на який буде надходити пенсія від органів соціального забезпечення. Пенсіонер оформлює заяву в ПриватБанку. Після цього банк доставляє його заяву в пенсійні органи і контролює надходження пенсії. Пенсія безкоштовно нараховується на поточний рахунок пенсіонера, виплачується або перераховується за заявою пенсіонера (наприклад для сплати комунальних платежів).

Прості проценти нараховуються й виплачуються щомісячно. На суму неотриманих раніше процентів проценти не нараховуються. Процентна ставка може змінюватись з перебігом строку дії договору. До договору безкоштовно може бути складено заповідальне розпорядження. За бажанням можна оформити довіреність на розпорядження своїм вкладом іншій особі. Для оформлення вкладу клієнт повинен надати паспорт і довідку державної податкової інспекції про присвоєння ідентифікаційного номера.

Таблиця 2.3. Умова вкладу “Строковий пенсійний”

| Термін вкладу

|

12 місяців

|

| Валюта вкладу

|

Гривня

|

| Довкладення

|

Не передбачені

|

| Відсотки

|

Помісячно

|

| Відсоткові ставки

|

— у гривні

|

| Дострокове розірвання

|

за кожний неповний термін вкладу:

до витікання 6ти місяців — за ставкою, помноженою на коефіцієнт 0,33; — у період від 6ти до 12 місяців — за ставкою, помноженою на коефіцієнт 0,5.

|

Опис послуги “Вклад строковий пенсійний”.

Оформляється всім клієнтам, які досягли пенсійного віку і отримують пенсію. По вкладу встановлена підвищена процентна ставка. Вклади укладаються на термін 12 місяців. Після закінчення 12 місяців нарахування відсотків припиняється. Мінімальна сума вкладу за системою — 200 гривень. Допускається дострокове розірвання вкладу. При цьому здійснюється виплата клієнтові відсотків за зниженою процентною ставкою.

Поповнення рахунка, а також зняття частини суми вкладу без розірвання договору не допускається. Прості проценти нараховуються і виплачуються щомісяця. На суму неотриманих раніше процентів проценти не нараховуються. Процентна ставка протягом терміну вкладу не змінюється.

До договору безкоштовно може бути складене заповідальне розпорядження. При бажанні можна оформити доручення на розпорядження своїм вкладом іншій особі Для оформлення вкладу клієнт повинен надати паспорт і довідку державної податкової інспекції про присвоєння ідентифікаційного номера, а також пенсійне посвідчення.

Таблиця 2.4. Умова вкладу “Пенсійний накопичувальний”

| Термін вкладу

|

6, 12 місяців, з пролонгаціей на новий строк

|

| Валюта вкладу

|

Гривня

|

| Довкладення

|

Готівкою, або перерахуванням із пластикової картки

|

| Відсотки

|

наприкінці терміну вкладу, капіталізуються, виплачуються при розірванні договору

|

| Відсоткові ставки

|

— у гривні

|

| Дострокове розірвання

|

за кожний неповний термін вкладу:

до витікання 3х місяців — за ставкою, помноженою на коефіцієнт 0,33;

у період від 3х до 6ти місяців — за ставкою, помноженою на коефіцієнт 0,5;

у період від 6ти до 12 місяців — за ставкою, помноженою на коефіцієнт 0,67.

|

Форма послуги — депозит з нарахуванням процентів наприкінці терміну, з можливістю довкладень, у т. ч. шляхом регулярних перерахувань на депозит з пенсійної пластикової карти та автоматичною пролонгацією терміну вкладу.

Параметри депозиту:

термін —

6, 12 місяців з моменту оформлення договору;

лонгація — так, автоматично, на термін вкладу, зазначений при оформленні без появи вкладника до банку. При цьому розрахунок відсотків на кожний новий термін вкладу здійснюється за процентною ставкою, що діє в БАНКУ для депозитних вкладів "Пенсійний накопичувальний", які продовжуються, на день закінчення попереднього терміну вкладу, без укладення додаткових угод до договору.

валюта — гривня;

мінімальна сума вкладу — 10 гривень. В якості суми депозитної угоди вказується сума першого внеску (у випадку наявності схеми регулярних платежів — сума регулярного платежу для поповнення депозиту).

зарахування коштів — Вклад може відкриватися з відстрочкою зарахування коштів. У випадку відсутності надходжень на вклад і збереження фактичного нульового залишку коштів на вкладі протягом 2х місяців з дня укладення, вклад автоматично закривається.

% ставка — у гривні

Нарахування % — в останній день терміну вкладу. Нарахування процентів здійснюється наприкінці терміну вкладу. Капіталізація процентів здійснюється наприкінці терміну вкладу. На наступному інтервалі (6, 12 місяців) нарахування процентів здійснюється на суму коштів на рахунку, включаючи суму вкладу, довкладень та зарахованих процентів.

Зняття % до закінчення терміну договору — немає;

довкладення — так. Здійснюються або шляхом внесення готівки, або шляхом регулярних перерахувань із пенсійної картки.