|

1. Теоретическая часть. Риск на рынке ценных бумаг

1.1 Концепция, источники и виды риска

1.2 Измеритель риска – йота – коэффициент

1.3 Измерения портфельного риска и риска при сложных источниках

1.4 Измеритель риска – бета – коэффициент

1.5 Риск долгосрочных инвестиций

2. Практическая часть

Задача 1

Задача 2

Задача 3

Задача 4

Задача 5

Список использованной литературы

1.1 Концепция, источники и виды риска

Общая концепция состоит в том, что предприниматель, инвестор стремится максимизировать доходность при данном уровне доходности.

Источники риска: деловой риск, финансовый риск, указывает сразу же и виды риска, риск, связанный с покупательной способностью, процентный риск, риск ликвидности, рыночный риск, случайный риск. Остановимся подробнее на рисках ценных бумаг.

Процентный риск – это степень неопределённости в уровне курсов ценных бумаг, вызванная изменением рыночных процентных ставок. С ростом процентных ставок курсы ценных бумаг обычно снижаются и наоборот. Особенно подвержены этому виду риска ценные бумаги, предлагающие покупателям периодический фиксированный доход. С изменением процентных ставок курсы этих ценных бумаг начинают колебаться – падая с ростом процентных ставок и возрастая с их снижением.

Изменения фактической ставки процента, вызывающие колебания рыночных курсов ценных бумаг, происходят в результате изменений общего содержания предложения и спроса на деньги в экономике. Все объекты инвестирования подвержены процентному риску.

Рост ликвидности – это риск, связанный с невозможностью продать в подходящий момент в обмен на деньги и по приемлемой цене конкретный объект инвестирования. Ликвидность – важный аргумент для инвестора. Чтобы быть ликвидными, инструменты, объекты инвестирования, коммерческие предприятия должны легко продаваться и приемлемой цене.

Вообще, продать почти любой инвестиционный инструмент или объект инвестирования можно довольно просто, однако значительно снизив его цену. Например, ценная бумага, купленная недавно, не считается высоко ликвидной, если может быть продана только по значительно сниженному курсу. Обычно высоколиквидны облигации и акции крупных компаний, котирующиеся на фондовой бирже.

Рыночный риск – это риск изменения доходов от инвестиций, доходов предприятий, возникающий в результате факторов, независимых от данной ценной бумаги, предприятия или имущественного вложения. Например, это риск, обусловленный политическими, экономическими и общественными событиями или изменениями вкусов и предпочтений инвесторов. Серьёзное влияние на уровень доходности во многих отраслях и сферах деятельности оказывают коренные сдвиги в потребительских предпочтениях, угрозы природных катастроф и войн.

Реклама

Случайный риск – это риск, проистекающий из события, большей частью или полностью неожиданного, но которое имеет существенное и обычно немедленное воздействие на стоимость соответствующих объектов инвестиций. Случайный риск возникает, когда происходит что-то важное в отношении предприятия или собственности, и это событие – само по себе – оказывает неожиданное кардинальное воздействие на финансовое положение и стоимость инвестиций. Это может быть, например, поглощение предприятия или слияние предприятий с изменением основного собственника.

Совокупный риск = диверсифицируемый риск + недиверсифицируемый риск.

Диверсифицируемый риск (несистематический риск) – это та часть риска, которая обусловлена неуправляемыми или случайными событиями и может быть устранена в результате диверсификации, т.е. такого сочетания объектов инвестирования, которое снижает совокупный риск.

Недиверсифицируемый риск (систематический риск) – это риск, связанный с силами, воздействующими на все объекты инвестирования, и не являющийся уникальным для какого-то одного объекта. Он отражает процессы внутри самой рыночной экономики. Поскольку инвестор практически может устранить только диверсифицируемый риск, обеспечивая себе диверсифицированный портфель ценных бумаг, а предприятие – сформировав диверсифицируемый портфель хозяйственного типа, то аналитики в течение последних 25 лет уделяют наибольшее внимание анализу систематических рисков.

1.2 Измеритель риска – йота – коэффициент

Так называется коэффициент вариации

J = SD (x) / M (x) * 100%,

где М (х) – математическое ожидание величины х;

SD (х) – среднеквадратическое отклонение величины х.

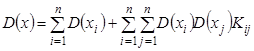

1.3 Измерения портфельного риска и риска при сложных источниках

Пусть D (х) – дисперсия общего дохода

х = х1

+х2

+ х3

+ … хn

,

D (xi

) - дисперсия дохода из источника с номером i;

Кij

– коэффициент корреляции доходов из i – го и j – го источников.

Тогда

, j , j  i i

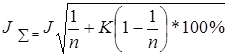

Пусть J ∑

- йота – коэффициент суммарного дохода;

К – средняя величина коэффициента корреляции дохода из отдельных источников;

J – средняя величина коэффициентов Ji

отдельных источников хi

.

Реклама

Тогда

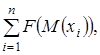

Сложным источником дохода называется источник, доход которого является некоторой функцией нескольких случайных величин,

М (х) =

i j

Он измеряет недиверсифицированный риск. Он определяется путём анализа взаимосвязи рыночной стоимости актива с общей рыночной доходностью. Рыночная доходность – это средняя доходность всех или большей выборки активов. Для ценных бумаг бета-коэффициент – это измеритель недиверсифицируемого (рыночного) риска, который показывает, как реагирует курс конкретной ценной бумаги на рыночные силы по сравнению с большинством других ценных бумаг. Модель оценки доходности активов (САРМ) использует бета-коэффициент для формализации связи риска и доходности.

Модель разработана для объяснения динамики курсов ценных бумаг и создания методики, с помощью которой инвесторы могут оценивать влияние инвестиций в ценные бумаги на риск и доходность их портфеля.

Уравнение модели имеет вид:

, ,

где rx

– требуемая доходность инвестиций в актив х при данном уровне риска, измеренного с помощью бета-коэффициента;

rf

– доходность "безрисковых активов";

rm

– рыночная доходность.

Сам бета-коэффициент вычисляется по формуле

, ,

где Кxr

–коэффициент корреляции ставки доходности актива х и общей ставки доходности рынка;

SDx

– стандартное отклонение ставки доходности актива х;

SDr

- стандартное отклонение общей ставки доходности рынка.

Оценка риска:

1) безразличные к риску;

2) не расположенные к риску;

3) принимающие риск.

Модель САРМ определяет отношение к альтернативе "риск-доходность" только не расположенных к риску инвесторов и менеджеров. Таковых большинство, поскольку большинство людей в принципе не расположено к риску. Склонных к риску людей набирается около 10%.

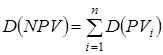

1.5 Риск долгосрочных инвестиций

Рассматривается дисперсия чистой текущей стоимости

, ,

где PVi

– текущая денежная стоимость потока в i – м году;

n – число лет реализации проекта.

При заданной ставке дисконтирования

, ,

где D(Pi

) – дисперсия величины денежного потока в i – м году. Тогда йота-коэффициент ожидаемой величины чистой текущей стоимости определяется из выражения (JNPV

)2

= D(NPV) / NPV.

Если йота-коэффициенты денежных потоков известны, то йота-коэффициенты текущей денежной стоимости потока в i – м году при заданной ставке дисконтирования определяются равенством IPVi

= Ipi

.

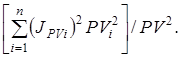

Величина йота-коэффициента текущей денежной стоимости проекта определяется из выражения

(JPV

)2

=

Тогда йота-коэффициент ожидаемой величины чистой текущей стоимости определится из выражения

, ,

где PJ – индекс рентабельности проекта.

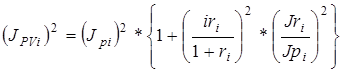

Нестабильность ставки дисконтирования возникает в условиях колебания учётных ставок, ставок процентов по кредитам, ставок рефинансирования ЦБ. Эта нестабильность может быть охарактеризована величиной йота-коэффициента

, ,

где Jri

– йота-коэффициент ставки дисконтирования в i – м году;

ri

– ставка дисконтирования.

Корреляция оценки денежных потоков и ставки дисконтирования возникает из-за взаимосвязи индексов цен на товары или услуги, реализация которых обеспечивает поступление денежных потоков от проектов, и размера учётных ставок. Эта связь может характеризоваться коэффициентами корреляции соответствующих индексов цен и учётных ставок.

При корреляции стоимостных оценок денежного потока и ставки дисконтирования, которая охарактеризуется коэффициентами корреляции, применяется другая формула. С учётом этой корреляционной связи йота-коэффициент текущей стоимости денежного потока в i – м году определяется выражением:

Здесь JPVi

– йота-коэффициент текущей стоимости денежного потока в

i – м году;

JPi

– йота-коэффициент денежного потока;

К – коэффициент корреляции ставки дисконта и денежного потока в

i – м году.

Задача 1

Таблица доходности 4 возможных направлений инвестирования капитала.

| Направления инвестирования

|

Состояния экономики и их вероятности

|

| Спад

(0,10)

|

Застой

(0,30)

|

Неб. рост

(0,40)

|

Подъём

(0,15)

|

Бум

(0,05)

|

| Облигации государственного займа

|

7,00

|

7,00

|

7,00

|

7,00

|

7,00

|

| Облигации газовой компании

|

7,5

|

8,0

|

9,0

|

8,5

|

8,0

|

| Проект А

|

-2,0

|

-1,0

|

11,5

|

12,5

|

12,5

|

| Проект В

|

-4,5

|

3,5

|

9,5

|

10,0

|

16,5

|

Требуется оценить ожидаемый доход и риск для всех четырёх вариантов и выбрать один из них.

Решение. Рассмотрим расчётную таблицу. В ней Е (х) – ожидаемый доход,  - стандартное отклонение, V – коэффициент вариации. - стандартное отклонение, V – коэффициент вариации.

| Показатель

|

Облигации гос. займа

|

Облигации газовой компании

|

Проект А

|

Проект В

|

| Е (х)

|

7

|

8,39

|

6,6

|

6,725

|

|

|

0

|

0,53

|

6,43

|

6,33

|

| V

|

0

|

0,06

|

0,97

|

0,94

|

Для облигации газовой компании

Е (х) = 7,5*0,1+8,0*0,3+9*0,4+8,5*0,15+8*0,05=8,39

DX = 0,892

*0,01+0,392

*0,3+0,612

*0,4+0,112

*0,15+0,392

*0,05=0,283

= 0,53 = 0,53

V =

Также вычисляем показатели для других вариантов.

Для облигаций гос. займа без всяких вычислений имеет Е (х) = 7,

Выбираем облигации газовой компании. Это ясно и без всяких вычислений, тем более, что теория на это указывает.

Полезность в зависимости от дохода представлена в таблице

| Доход

|

1,7

|

2,0

|

2,05

|

2,1

|

2,6

|

3,0

|

3,1

|

| Полезность

|

3

|

5

|

9

|

14

|

21

|

23

|

30

|

1. Какую работу выберет выпускник, максимизирующий полезность?

2. Чему равна премия за риск?

Решение.

По варианту а) доход выпускника Х = 3*0,6+2*0,4 = 2,6 (тыс. у.е. в месяц)

По варианту б) Х = 2 тыс. у.е.

Полезности будут 21 и 5 тыс. у.е. соответственно.

Выпускник выбирает вариант а). Премия за риск составляет 2,6-2 = 0,6 (тыс. у.е. в месяц)

Другой вариант рассуждений. Для варианта а): Е (U(

x

)

) = 23*0,6+5*0,4 = 15,8

Полезность варианта а) всё равно больше полезности в 5 тыс. у.е.

Выпускник выбирает первый вариант трудоустройства.

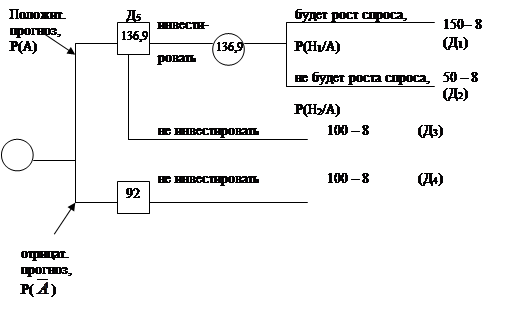

Добавочные вложения в расширение производства в размере 50 тыс. у.е. могут увеличить прибыль от реализации продукта со 100 тыс. у.е. до 200 тыс. у.е. при условии, что спрос на неё возрастёт.

Если спрос не увеличится, эти вложения окажутся напрасными.

Вероятность увеличения спроса равна 0,7. Заказ на прогноз спроса стоит 8 тыс. у.е. Любой прогноз (положительный или отрицательный) сбывается с вероятностью 0,9.

Необходимо принять решение о целесообразности дополнительных вложений и целесообразности заказа прогноза.

Решение.

1) А – положительный прогноз фирмы,  - отрицательный прогноз фирмы, Н1

– будет рост спроса, Н2

– роста спроса не будет. - отрицательный прогноз фирмы, Н1

– будет рост спроса, Н2

– роста спроса не будет.

Р (А) = Р (А/Н1

)*Р(Н1

) + Р(А/Н2

)*Р(Н2

) = 0,9*0,7+0,1*0,3=0,66 –

вероятность существования, нужно делать заказ на прогноз.

Р(А) = Р(А/Н1

)*Р(Н1

)+Р(А/Н2

)*Р(Н2

) = 0,9*0,7+0,1*0,3=0,66

– уже вычислили.

Теперь найдём условные вероятности гипотез

Р(Н1

/А) =

Р(Н2

/А) = 0,03/0,66 = 0,05

Поскольку решено заказать прогноз, то везде из значений прибыли вычитаем 8.

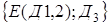

Е(Д 1,2) = 142*0,95+42*0,05=136,9

Д5

= max  = 136,9 = 136,9

Е(Д 5,4) = max (Д 3, Д 4) = 136,9

Считаем, что дополнительные вложения нужны.

Обычно в таких задачах ещё рассчитывают версию противоположного события , но мы уже сделали выбор на заказ прогноза от специальной фирмы.

Известны количественные характеристики (годовые %) возможных инвестиций.

| Год

|

Виды активов

|

Портфели

|

| |

А

|

Б

|

В

|

1

|

2

|

3

|

| 1

|

7

|

11

|

18

|

9

|

14,5

|

12,5

|

| 2

|

8

|

10

|

20

|

9

|

15

|

14

|

| 3

|

13

|

16

|

20

|

14,5

|

18

|

16,5

|

1 портфель: 1/2 (А+Б)

2 портфель: 1/2 (Б+В)

3 портфель: 1/2 (А+В)

Дать анализ риска активов А, Б, В и портфелей 1, 2, 3.

Решение.

Составляем расчётную таблицу

| Показатели

|

Виды активов

|

Портфели

|

| |

А

|

Б

|

В

|

1

|

2

|

3

|

|

|

9,3

|

12,3

|

19,3

|

10,83

|

15,83

|

14,33

|

|

|

2,6

|

2,6

|

0,9

|

2,6

|

1,5

|

1,4

|

| V

|

0,3

|

0,2

|

0,05

|

0,2

|

0,1

|

0,1

|

Например, для актива А

Аналогично вычисляются  V для остальных столбцов. V для остальных столбцов.

Наименьший риск получается у актива В. Его доходность наибольшая на нём и останавливаем свой выбор.

Акции А и Б имеют следующие характеристики

| Среднегодовая норма доходности

|

Абсолютный размер риска

|

| А

|

Б

|

|

|

|

|

| 14,0

|

18,0

|

25,0

|

5

|

186,8

|

13,67

|

Для минимального риска указать пропорцию распределения денежных средств. По условию RАБ

= -1.

Решение.

| Принимаемая в расчёт доля инвестиций в акции

|

Средняя норма доходности акций в портфеле

|

Величина портфельного риска

|

| hА

|

hБ

|

Е(х, n)

|

|

| 1

0,8

0,6

0,4

0,2

0

|

0

0,2

0,4

0,6

0,8

1

|

14

14,8

15,6

16,4

17,8

18

|

25

1,6

6,1

38,5

98,9

186,8

|

Поскольку

R = -1, то

Для n = 1 и n = 6 ответы получаются сразу (это исходные характеристики акций).

При n = 2.

(0,8*5-0,2*13,67)2

= 1,6 (0,8*5-0,2*13,67)2

= 1,6

И т.д. Наименьший риск оказывается у пропорции 4:1.

1. Басовский Л. Е. Теория экономического анализа. Учебное пособие. М.: ИНФРА-М, 2005

2. Малыхин В. И. Финансовая математика. М., 2002.

3. Первознанский А. А., Первознанская Т. Н. Финансовый рынок: расчет и риск. – М.,1994.

4. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. – М., 2002.

5. Хемди А. Таха. Введение в исследование операций, 7 издание М.: Издательский дом "Вильямс", 2005.

|