| УКООПСПІЛКА

Полтавський університет споживчої кооперації України

Кафедра фінансів

КУРСОВА РОБОТА

з дисципліни «Фінансовий аналіз»

на тему «Фінансовий аналіз оборотних активів підприємства»

(виконана на матеріалах Селянського (фермерського) господарства «Оріон»)

Роботу виконала студентка факультету

Фінансів та обліку

Групи Ф - 42

Махно Оксана Валентинівна

Науковий керівник, Доцент

Журавльова Юлія Юріївна

Робота подана на кафедру і зареєстрована

«____»_____________ 200 __ р. № _____

Робота перевірена і допущена до захисту

«____»_____________________ 200___ р.

Захист відбувся «____»_______ 200 ___р.

Оцінка «__________________________»

Полтава 2009

Зміст

Вступ

1. Сутність та значення аналізу оборотних активів підприємства

2. Фінансово-економічна характеристика діяльності селянського (фермерського) господарства «Оріон» та постановка аналітичної роботи на ньому

3. Аналіз стану, динаміки і структури оборотних активів фермерського господарства

4. Аналіз ефективності використання оборотних активів господарства

5. Шляхи покращення структури та ефективності використання оборотних активів підприємства

Висновки та пропозиції

Список використаної літератури

Додатки

Вступ

Становлення ринкової економіки в Україні, поява фінансових ринків об’єктивно сприяла розвитку такого важливого напрямку аналітичної роботи, як фінансовий аналіз. Саме розвиток фінансових відносин підвищує відповідальність і самостійність підприємства та інших суб’єктів ринку в підготовці та прийнятті управлінських рішень. Ефективність цих рішень багато в чому залежить від об’єктивності та всебічності оцінювання існуючого фінансового стану підприємства. Зміст фінансового аналізу складається з визначення конкретного завдання аналізу певних процесів або явищ господарсько-фінансової діяльності підприємства; комплексної їх оцінки у взаємозв'язку, взаємозалежності та взаємозумовленості; дослідження причин та наслідків цих зв'язків; обчислення величини впливу чинників на кінцевий результатний показник; визначення пріоритетних напрямів розвитку; оцінки обґрунтованості й дієвості механізму реалізації управлінських рішень.

Ринкова економіка спричинює необхідність докорінної перебудови економічних відносин в аграрному секторі. На сьогодні в Україні в цій галузі існують різні форми господарювання: акціонерні сільськогосподарські підприємства, агрофірми, фермерські та особисті підсобні господарства. Щоденно їм треба доводити свою життєдіяльність в умовах ринку і конкуренції. У даній курсовій буде проведено аналіз малого, селянського (фермерського) господарства «Оріон».

Реклама

Актуальність теми визначена важливою роллю аналізу оборотних активів, проведення такого аналізу дозволяє, з одного боку, визначити стабільність окремих джерел формування оборотних активів з точки зору можливості їх використання в майбутньому, з другого – виявити, на фінансування яких операцій витраченні кошти, чи є це використання доцільним та чи збережеться в майбутньому структура використання коштів, що склалася.

Метою дослідження курсової роботи є детально розглянути і описати роль обліку, аналізу і контролю оборотних активів в системі управління діяльності підприємства, написати коротку фінансово-економічну характеристику селянського (фермерського) господарства «Оріон», зробити аналіз і контроль оборотних активів. Головною метою аналізу фінансового стану є своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності.

Для досягнення мети необхідно було вирішити такі завдання:

- з’ясувати сутність та значення аналізу оборотних активів підприємства;

- здійснити фінансово-економічну характеристику діяльності селянського (фермерського) господарства, та постановку аналітичної роботи на ньому;

- проаналізувати стан, динаміку і структуру оборотних активів даного підприємства;

- проаналізувати ефективність використання оборотних активів;

- з’ясувати шляхи покращення структури та ефективності використання оборотних активів підприємства.

Предметом дослідження є теоретико-методологічні і прикладні проблеми організації і формування та управління оборотними активами підприємства.

Об’єктом дослідження підприємства є оборотні активи фермерського господарства, що являють собою сукупність матеріальних та грошових цінностей підприємства, що знаходиться в постійному кругообігу, змінюють свою матеріальну форму протягом одного операційного циклу та в повному обсязі переносять свою вартість на товари, що реалізує господарство, а також причинно-наслідкові зв'язки економічних явищ та процесів господарської діяльності підприємств у їх взаємодії.

Реклама

Літературні джерела, інформаційну базу дослідження складають законодавчі акти України, статті з даної проблеми, наукові праці вітчизняних та зарубіжних вчених-економістів, що стосуються досліджуваної проблеми, бухгалтерська і статистична звітність підприємства, тобто це внутрішні і зовнішні джерела інформації.

До внутрішніх джерел інформації ми відносимо звітний бухгалтерський баланс підприємства (форма №1-м) та звіт про фінансові результати (форма №2-м), для суб’єктів малого підприємництва. Зовнішні дані - це матеріали преси, фінансові довідники, висновки аудиторських фірм тощо.

Для досягнення поставленої в роботі мети, я використовувала наступні методи: загальнонаукові, методи порівнянь, методи групувань, спостереження, методи комплексної оцінки і аналітичні процедури та інші.

1.

Сутність та значення аналізу оборотних активів підприємства

В сучасних умовах конкурентного ринку ефективне управління основними економічними процесами: формування та використання оборотних активів (Рис.1.1) в оперативній діяльності вирішує ряд питань стратегічного розвитку підприємства і забезпечує кінцеві результати господарської діяльності. Більшість вітчизняних підприємств не витримують жорсткої конкуренції, не досягають високого рівня доходності через нестачу оборотних коштів, потоків оборотних активів. Проблема оцінки рівня забезпеченості підприємств оборотними активами, джерел їх фінансування, визначення ефективності використання та їх якісного нормування дуже складна та актуальна з позиції прийняття стратегічних управлінських рішень на кожному підприємстві.

Рис.1.1. Динаміка оборотних активів СФГ «Оріон» у 2006 – 2008 роках, тис.грн.

Відповідно до положення (стандарту) бухгалтерського обліку 2 оборотні активи – це грошові кошти та еквіваленти, що не обмежені у використанні, а також інші активи призначенні для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу[3].

У процесі обробки літератури з питань управління оборотними активами можна сказати, що це питання більш розвинуто у зарубіжних виданнях. Значна частина розробок з фінансового менеджменту взагалі, і управління оборотними активами зокрема, належить американським вченим 50-70 років, таким як В.Баумоль, Дж. Уілсон, М. Миллер, Д. Орр, Є. Брігхем, Д. Шим, Д. Сігел, В.Хорн. [4,5]. Ці вчені займалися розробкою як окремих напрямків фінансового менеджменту, так і всього його курсу. Вітчизняні науковці також значну увагу приділили згаданим питанням, серед таких вчених Бланк І.О., Стоянова О.С., Родіонова Р.О., Фомін П.О., Хохлов В.В. Так, наприклад, А.В. Шегда розглядає оборотні активи як сукупність коштів, що забезпечують поточну діяльність підприємства у сфері виробництва та у сфері обігу[17].

Українські дослідники, серед яких Лучков О.І., Потійко Ю.А., Карбовник А.М., Маргасова В.Г., Драгун Л.М., Шевченко В.Ф., Бондаренко О.Л. Ремньова Л.М., Філімоненков О.С. [4,] та ін., приділяють велику увагу загальним питанням фінансового управління в Україні, а деякі з вчених займаються конкретними розробками управління окремих статей оборотних активів. Тобто, бачимо, сформоване досить потужне теоретичне підґрунтя для досліджень в напрямку управління оборотними активами, але у вітчизняній літературі наявна мала кількість практичних рекомендацій та моделей, які може застосовувати рядове підприємство.

Управління оборотними активами в більшості робіт зводиться, з одного боку, до визначення достатнього рівня і раціональної структури оборотних активів (підходи до формування оборотних активів), а з іншого боку – до визначення величини і структури джерел їхнього фінансування (стратегії управління оборотним капіталом).

Значення управління оборотними активами на підприємстві полягає перш за все в тому, що оборотні активи переважної кількості підприємств складають більше половини всіх її активів. Основним завданням оборотних активів - є забезпечення безперервного процесу виробництва. Оборотним активам належить особливе місце у структурі підприємства, бо переважно вони забезпечують стійкий фінансовий стан, кредитоспроможність, інвестиційну привабливість господарюючого суб’єкта.

Аналіз оборотних активів проводять у наступній послідовності:

- на першому етапі оцінюють загальний розмір оборотних активів підприємства та аналізують зміни в їх обсязі впродовж звітного періоду. При проведенні цієї роботи визначається також питома вага оборотних активів у загальному обсязі майна та її зміна протягом періоду;

- на другому етапі досліджують структуру оборотних активів підприємства за видами активів, а також іншими кваліфікаційними ознаками (прибутковості, швидкості оборотності, платоспроможності). Це дозволяє оцінити основні тенденції в зміні складу оборотних активів та ступінь досягнення відповідної мети діяльності;

- в ході проведення третього етапу аналізу необхідно кількісно оцінити вплив факторів, які обумовлюють зміни в обсязі оборотних активів підприємства;

- на четвертому етапі аналізу оцінюють зміни в складі джерел фінансування оборотних активів підприємства. Для цього обчислюють розмір власного оборотного капіталу, порівнюють з відповідними показниками за попередні періоди. Питома вага власних джерел фінансування оборотних активів використовується для оцінки ступеня фінансової стійкості підприємства, його незалежність від зовнішніх джерел фінансування;

- на п’ятому етапі аналізу розраховують показники ефективності використання оборотних активів, проводять їх аналіз та роблять аналітичні висновки.

Оборотні активи знаходяться в постійному русі і забезпечують безперервний кругообіг засобів. При цьому відбувається постійна і закономірна зміна форм авансованої вартості: з грошової вона перетворюється на товарну, потім - на виробничу і знову на товарну і грошову. Тобто, кругообіг оборотного капіталу відбувається за схемою:

Г – Т.В. – Т1 – Г2

де Г - грошові кошти, які авансуються господарюючими суб'єктами;

Т - засоби виробництва;

В - виробництво;

Т1 - готова продукція;

Г2 - грошові кошти, одержані від продажу продукції, що включають в себе реалізований прибуток;

Крапки (.) означають, що обіг капіталу перервано, але процес його кругообігу триватиме в сфері виробництва.

Рис. 1.2. Класифікація оборотних активів підприємства за основними ознаками

Таким чином, виникає об'єктивна необхідність авансування коштів для забезпечення безперервного руху оборотних активів з метою створення необхідних виробничих запасів, незавершеного виробництва, готової продукції і умов для її реалізації.

Склад оборотних активів - це сукупність окремих елементів оборотних виробничих фондів і фондів обігу. Аналіз оборотних активів здійснюється в розрізі основних складових:

за основними балансовими елементами:

- запаси (виробничі запаси, готова продукція, незавершене виробництво, готові запаси, товари);

- дебіторська заборгованість (кошти в розрахунках(до 1 року), за товари, роботи, послуги, дебіторська заборгованість за розрахунками, інша поточна дебіторська заборгованість);

- інші оборотні активи.

за ознакою ліквідності:

- абсолютно ліквідні (грошові кошти, поточні фінансові інвестиції);

- швидко ліквідні (дебіторська заборгованість);

- повільно ліквідні (запаси).

Головною метою аналізу фінансового стану є своєчасне виявлення та усунення недоліків у фінансовій діяльності підприємства і пошук резервів зміцнення фінансового стану підприємства та його платоспроможності.

При цьому першочерговими завданнями аналізу є:

- загальна оцінка фінансового стану та чинників, що його зумовлюють;

- вивчення відповідності між коштами та джерелами, раціональності їх розміщення та ефективності використання;

- визначення причинно-наслідкових зв'язків між різними показниками виробничої, комерційної та фінансової діяльності і на основі цього оцінка виконання плану щодо надходження фінансових ресурсів та їх використання з позицій зміцнення фінансового стану підприємства;

- дотримання фінансової, розрахункової та кредитної дисципліни;

- визначення ліквідності та фінансової стабільності підприємства;

- прогнозування можливих фінансових результатів, економічної рентабельності, виходячи з реальних умов господарської діяльності й наявності власних і залучених коштів, розробка моделей фінансового стану при різних варіантах використання ресурсів;

- розробка конкретних заходів, спрямованих на більш ефективне використання фінансових ресурсів і зміцнення фінансового стану підприємства.

Інформаційну базу дослідження складає бухгалтерська і статистична звітність підприємства. Для аналізу фінансового стану підприємства використовуються внутрішні і зовнішні джерела інформації.

До внутрішніх джерел інформації відносять звітний бухгалтерський баланс підприємства (форма № 1), звіт про фінансові результати діяльності (форма № 2), дані бухгалтерського обліку, інше( Додатки Б,В,Г,Д,Е,Ж). Зовнішні дані - це матеріали преси, фінансові довідники, висновки аудиторських фірм тощо.

Основним джерелом інформації для аналізу фінансового стану підприємства є бухгалтерський баланс. Згідно з Положенням (стандартом) бухгалтерського обліку, затвердженого Міністерством фінансів України 31.03.99p., № 87. У балансі відображаються активи, зобов'язання та власний капітал підприємства. Витрати на придбання та створення активу, які, відповідно до пункту 10 цього Положення (стандарту), не можуть бути відображені в балансі, включаються до складу витрат звітного періоду у звіті про фінансові результати.

2. Фінансово-економічна характеристика діяльності селянського фермерського господарства «Оріон» та постановка аналітичної роботи на ньому

Україна – велика аграрна держава. Її сільське господарство – одна з основних галузей матеріального виробництва, що відіграє важливу роль у житті суспільства. Тому відродження українського села і селянства є одним з найважливіших завдань нашої молодої незалежної держави. Важливим елементом цього відродження є створення селянських (фермерських) господарств, які є важливою частиною ринкового шляху розвитку українського сільського господарства.

Для написання курсової роботи були використанні матеріали селянського (фермерського) господарства «Оріон», яке створене і зареєстроване рішенням виконавчого комітету Глобинської районної ради від 27.12.1994 №145, є формою підприємницької діяльності зі створенням юридичної особи, має свій штамп, гербову печатку, будь-які рахунки в державних, інвестиційних, акціонерних та спільних банках на території України та за її межами (Додаток А).

Фермерське господарство створене з метою найбільш ефективного використання свого майна, воно самостійно визначає напрями своєї діяльності, обсяги та структуру виробництва, на свій розсуд розпоряджається отриманою продукцією, сировиною, товарами і коштами, в тому числі від користування орендованими майном та землею, і будує свої взаємовідносини з юридичними та фізичними особами на договірній основі.

Основний напрям діяльності господарства є вирощування зернових культур. Майно фермерського господарства складається із:

- будівлі;

- облаштування;

- матеріальні цінності;

- продукція, вироблена господарством в результаті господарської діяльності;

- одержані доходи;

- інше майно, набуте на підставах, що не заборонені законом;

- право користування землею, водою та іншими природними ресурсами, будівлями, спорудами, обладнанням, а також інші майнові права;

Підприємство здійснює бухгалтерський облік результатів своєї діяльності, веде статистичну звітність. Форми та порядок подачі звітності визначаються нормативними документами державних органів.

Голова фермерського господарства несе відповідальність за проведення прийому громадян на роботу та їх звільнення, затверджує правила внутрішнього розпорядку господарства, річний звіт, визначає оплату праці, встановлює порядок розподілу доходів і види, розміри та напрями використання доходів і резервів, а також вирішує інші питання господарської, фінансової, економічної діяльності господарства.

Діяльність фермерського господарства припиняється у разі:

1) реорганізації фермерського господарства;

2) ліквідації фермерського господарства;

3) визнання фермерського господарства неплатоспроможним;

4) якщо не залишається жодного члена фермерського господарства або спадкоємця, який бажає продовжити діяльність господарства.

Селянське (фермерське) господарство «Оріон» у своїй діяльності керується Конституцією України, Земельним Кодексом України, статутом, та іншими нормативно-правовими актами України. Серед нормативних джерел і зокрема серед законів, одним з найважливіших є Закон України «Про селянське (фермерське ) господарство». У цьому законодавчому акті було підкреслено, що ним визначаються економічні, соціальні та правові основи створення і діяльності селянських (фермерських) господарств в Україні, гарантується право її громадян на добровільне створення цих господарств, самостійність останніх, їх рівність з іншими формами господарювання в агропромисловому комплексі, а також рівноправність їх членів із особами, зайнятими в інших сферах народного господарства.

Основні фактори, що визначають фінансовий стан підприємства, - це, по-перше, виконання фінансового плану і поповнення в міру потреби власного оборотного капіталу за рахунок прибутку і, по-друге, швидкість оборотності оборотних коштів. Для оцінки фінансового стану підприємства необхідно розрахувати основні показники діяльності селянського (фермерського) господарства «Оріон» за останні три роки, 2006, 2007 та 2008роки.

В першу чергу ми розраховуємо показники джерел формування майна селянського господарства (таблиця 2.1.). Капітал – це кошти, якими володіє підприємство для здійснення своєї діяльності з метою отримання прибутку.

Таблиця 2.1

«Капітал СФГ «Оріон» за 2006 – 2008рр.»(тис.грн.)

| Показник

|

2006

|

2007

|

2008

|

Відхилення (+;-) показника 2007 року порівняно з 2006роком

|

Відхилення (+;-) показника 2008 року порівняно з 2007 роком

|

| абсолютне, тис.грн.

|

відносне, %

|

абсолютне, тис.грн.

|

відносне, %

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1. Капітал станом на кінець року, тис.грн.:

|

1 392,0

|

1 780,0

|

2 378,8

|

388,0

|

27,9

|

598,8

|

33,6

|

| 1.1. власний капітал:

|

1 367,9

|

1 756,1

|

2 376,7

|

388,2

|

28,4

|

620,6

|

35,4

|

| 1.1.1. власний оборотний капітал

|

662,3

|

873,3

|

1 373,3

|

211,0

|

31,9

|

500,0

|

57,2

|

| 1.2. позиковий капітал:

|

24,1

|

23,9

|

2,1

|

-0,2

|

-0,8

|

-21,8

|

-91,2

|

| 1.2.2. короткостроковий позиковий капітал

|

24,1

|

23,9

|

2,1

|

-0,2

|

-0,8

|

-21,8

|

-91,2

|

За даними наведеними у таблиці ми можемо зробити наступні висновки, що капітал СФГ «Оріон» за дані роки стрімко зростав. У 2007 році порівняно з 2006 роком вартість капіталу зросла на 388 тис.грн., або на 27,9%. Ці зміни відбулися за рахунок збільшення власного капіталу на 388,2 тис.грн., або на 28,4%, також за рахунок зростання власного оборотного капіталу на 211тис.грн., або на 31,9% порівняно з минулим роком. Позитивним показником для зростання капіталу підприємства стало зниження позикового капіталу, в тому числі короткострокового позикового капіталу на 0,2 тис.грн., або на 0,8%.

Характеризуючи зміни які відбулися у вартості капіталу у 2008році проти 2007року, можна зробити наступні висновки. Загальна вартість капіталу за даний рік зросла на 598,8 тис.грн., або на 35,4%, в тому числі за рахунок зростання власного капіталу на 620,6 тис.грн., і збільшення власного оборотного капіталу – на 500 тис.грн, що більше ніж в половину зріс з минулим роком, на 57,2%. Позитивним показником є зниження позикового капіталу на 21,8 тис.грн. або на 91,2 %

Отже, ми можемо сказати що за три дані роки загальна вартість капіталу зросла в основному за рахунок власного капіталу, і позитивним показником є велике зниження позикового капіталу(Рис.2.1.), що свідчить про незалежність господарства від зовнішніх джерел фінансування.

Рис.2.1. Динаміка структури капіталу СФГ «Оріон» у 2006 – 2008 роках, тис.грн.

Основною метою формування капіталу є забезпечення потреб підприємства у придбанні активів та оптимізація його структури з точки зору забезпечення умов ефективності його використання. Тому на наступному етапі оцінки фінансового стану підприємства, необхідно зробити аналіз такого показника діяльності господарства, як майно (таблиця 2.2.). Майно – це ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, призведе до надходження економічних вигод у майбутньому.

Таблиця 2.2

« Майно СФГ «Оріон» за 2006 – 2008рр.» (тис.грн.)

| Показник

|

2006

|

2007

|

2008

|

Відхилення (+;-) показника 2007 року порівняно з 2006роком

|

Відхилення (+;-) показника 2008 року порівняно з 2007 роком

|

| абсолютне, тис.грн.

|

відносне, %

|

абсолютне, тис.грн.

|

відносне, %

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1. Майно станом на кінець року, тис.грн.:

|

1 392,0

|

1 780,0

|

2 378,8

|

388,0

|

27,9

|

598,8

|

33,6

|

| 1.1. необоротні активи;

|

709,3

|

882,8

|

1 003,4

|

173,5

|

24,5

|

120,6

|

13,7

|

| 1.2. оборотні активи:

|

686,4

|

897,2

|

1 375,4

|

210,8

|

30,7

|

478,2

|

53,3

|

| 1.2.1. запаси;

|

486,7

|

747,9

|

1 107,2

|

261,2

|

53,7

|

359,3

|

48,0

|

| 1.2.2. кошти в розрахунках;

|

38,4

|

91,0

|

300,0

|

52,6

|

136,9

|

209,0

|

229,7

|

| 1.2.3. грошові кошти

|

161,3

|

58,3

|

83,1

|

-103,0

|

-63,8

|

24,8

|

42,5

|

Щодо змін які відбулися в майні підприємства можна зробити наступні висновки. Загальна вартість майна у 2007 році порівняно з 2006 роком зросли на 388 тис.грн., в основному за рахунок зростання вартості оборотних активів на 210,8 тис.грн.,(30,7%), на цей показник вплинуло збільшення запасів на 53,7% (261,2 тис.грн.); зростання коштів в розрахунках – на 136,9% (52,6 тис.грн.); негативним впливом на зміну вартості оборотних активів стало зниження грошових коштів на 63,8% (103 тис.грн.). Необоротні активи за цей період зросли на 173,5 тис.грн., або на 24,5% порівняно з минулим роком.

У наступному році 2008 проти 2007року вартість майна зросла на 598,8тис.грн. (33,6%). Ці зміни відбулися також в основному за рахунок зростання оборотних активів на 478,2 тис.грн., в половину порівняно з минулим роком на 53,3% (Рис.2.1.). Зросли запаси, кошти в розрахунках, та грошові кошти, що збільшились відповідно на 359,3 тис.грн., 209 тис.грн., 24,8 тис.грн. Також вартість необоротних активів зросла на 120,6 тис.грн. (13,7%).

Дана структура майна характеризує нормальний рівень фінансово-економічної роботи господарства і свідчить про нарощування обсягів його діяльності.

Наступний показник який ми проаналізуємо це трудові ресурси господарства, і як вони змінювалися протягом даних років(таблиця 2.3.)

Таблиця 2.3

«Трудові ресурси СФГ «Оріон» за 2006 – 2008 рр.»(тис.грн.)

| Показник

|

2006

|

2007

|

2008

|

Відхилення (+;-) показника 2007 року порівняно з 2006роком

|

Відхилення (+;-) показника 2008 року порівняно з 2007 роком

|

| абсолютне, тис.грн.

|

відносне, %

|

абсолютне, тис.грн.

|

відносне, %

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1. Трудові ресурси:

|

| 1.1 середньо-облікова чисельність працівників, осіб;

|

17,0

|

13,0

|

16,0

|

-4,0

|

-23,5

|

3,0

|

23,1

|

| 1.2. фонд оплати праці, тис.грн.;

|

65,5

|

112,3

|

86,4

|

46,8

|

71,4

|

-25,9

|

-23,1

|

| 1.3. середньомісячна заробітна плата, грн.;

|

321,1

|

719,9

|

450,0

|

398,8

|

124,2

|

-269,9

|

-37,5

|

| 1.4. продуктивність праці

|

34,6

|

106,4

|

61,4

|

71,8

|

207,5

|

-45,0

|

-42,3

|

Чисельність працівників за дані роки значно не змінювалася. У 2007 році проти 2006 року середньооблікова чисельність працівників зменшилась на 4 особи, паралельно фонд оплати праці зріс на 46,8 тис.грн., або на 71,4%, і середньомісячна заробітна плата зросла на 398,8 грн., і як результат продуктивність праці зросла на 71,8 тис.грн. У 2008році порівняно з 2007 роком чисельність працівників зросла на 3 особи, а фонд оплати праці знизився на 25,9тис.грн., і відповідно середньомісячна заробітна плата знизилась на 269,9грн. також негативним показником за цей рік стало зниження продуктивності праці на 45 тис.грн. або на 42,3%.

Отже, за перший рік ми бачимо стрімке зростання продуктивності праці, що є позитивним показником, а вже в наступному році ми спостерігаємо різке зниження цього показника, до чого призвело зниження чистого доходу.

На наступному етапі оцінки фінансового стану господарства ми проведемо аналіз економічних показників (таблиця 2.4.)

Протягом аналізованого періоду простежується тенденція до зростання реалізації продукції на підприємстві у 2007 році порівняно з 2006 роком, про що свідчить динаміка виручки від реалізації яка зросла на 795,4 тис.грн., також в цьому році зросли чисті доходи на 231,8 тис.грн., і позитивним є зменшення витрат на 4 тис.грн., і збільшення рентабельності обороту на 6,2%. У наступному 2008 році проти 2007 року простежується тенденція до зниження виручки від реалізації продукції на 401,2 тис.грн.(29%), зростають чисті доходи на 470,3тис.грн., або 44,4% порівняно з минулим роком. Негативним є різке зростання витрат на 238 тис.грн. Але в свою чергу спостерігається зростання рентабельність обороту на 35,1%, що є позитивним показником.

Отже, як ми бачимо у 2007 році відбуваються позитивні зміни, зростання усіх економічних показників, а у 2008 році відбулися негативні показники, а саме зниження доходу від реалізації продукції, такий спад пов'язаний, головним чином, зі скороченням фізичного обсягу реалізації продукції та собівартості продукції підприємства.

Таблиця 2.4

«Економічні показники діяльності СФГ «Оріон» за2006-2008рр.»(тис.грн.)

| Показник

|

2006

|

2007

|

2008

|

Відхилення (+;-) показника 2007 року порівняно з 2006роком

|

Відхилення (+;-) показника 2008 року порівняно з 2007 роком

|

| абсолютне, тис.грн.

|

відносне, %

|

абсолютне, тис.грн.

|

відносне, %

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1. Економічні показники:

|

| 1.1. чистий дохід (виручка) від реалізаціїї продукції, тис.грн.;

|

587,9

|

1 383,3

|

982,1

|

795,4

|

135,3

|

-401,2

|

-29,0

|

| 1.2. Разом чисті доходи, тис.грн.,

|

827,1

|

1058,9

|

1529,2

|

231,8

|

28,02

|

470,3

|

44,4

|

| 1.3. Разом витрати, тис.грн.;

|

698,7

|

670,7

|

908,7

|

-28

|

-4

|

238

|

35,5

|

| 1.4. чистий прибуток(збиток), тис.грн.;

|

128,4

|

388,2

|

620,5

|

259,8

|

202,3

|

232,3

|

59,8

|

| 1.5. рентабельність обороту, %

|

21,8

|

28,1

|

63,2

|

6,2

|

-

|

35,1

|

-

|

Поряд з абсолютними показниками фінансову стійкість підприємства характеризують також фінансові коефіцієнти (відносні показники). На наступному етапі аналітичної роботи здійснюється розрахунок та проводиться діагностика ефективності управління оборотними активами підприємства.

Для проведення цієї роботи використовується система спеціальних показників та коефіцієнтів, які наведенні у таблиці 2.5. Дані показники розраховуються та аналізуються в динаміці з використанням рекомендацій та їх нормативних (орієнтованих) значень.

Таблиця 2.5

«Фінансові коефіцієнти діяльності СФГ «Оріон» за 2006 – 2008рр.»,%

| Показник

|

2006

|

2007

|

2008

|

Відхилення (+;-) показника 2007 року порівняно з 2006роком

|

Відхилення (+;-) показника 2008 року порівняно з 2007 роком

|

| абсолютне, тис.грн.

|

відносне, %

|

абсолютне, тис.грн.

|

відносне, %

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 5. Фінансові коефіцієнти:

|

| 5.1. автономії;

|

1,0

|

1,0

|

1,0

|

0,000

|

0,000

|

0,010

|

1,0

|

| 5.2. маневрування;

|

0,5

|

0,5

|

0,6

|

0,0

|

0,0

|

0,1

|

18,4

|

| 5.3. фінансового ризику;

|

0,018

|

0,014

|

0,001

|

-0,004

|

-22,2

|

-0,013

|

-92,8

|

| 5.4. абсолютної ліквідності;

|

6,68

|

2,44

|

39,57

|

-4,24

|

-

|

37,13

|

-

|

| 5.5. покриття

|

28,5

|

37,7

|

654,9

|

9,2

|

-

|

617,2

|

-

|

За даними таблиці 2.5. ми можемо зробити висновки, що стабільність коефіцієнту автономії (1% протягом трьох років) свідчить про незалежність підприємства від зовнішніх джерел фінансування. Зниження коефіцієнту фінансового ризику, є позитивним показником, і свідчить про зменшення позикового капіталу. Коефіцієнт абсолютної ліквідності свідчить про платоспроможність господарства.

Таким чином, в ході проведення аналізу основних показників господарської діяльності селянського (фермерського) господарства «Оріон» за 2006, 2007 та 2008 роки, було виявлено, що підприємство є фінансово стійким. Про це свідчить динаміка більшості з наведених вище показників. Отже, як ми вже визначили наше підприємство має нормальний рівень фінансово-економічної роботи господарства. А в наступних розділах ми звернемо увагу саме на фінансово-економічне використання оборотних активів підприємства.

3. Аналіз стану, динаміки і структури оборотних активів фермерського господарства

Одним із головних завдань аналізу оборотних активів є визначення їх обсягу і структури, адже для забезпечення довгострокової виробничої і ефективної діяльності підприємству необхідно мати достатній рівень поточних активів для того, щоб бути спроможним покрити кредиторські зобов’язання і зберегти свою ліквідність та платоспроможність. Для оцінки динаміки оборотних активів необхідно згрупувати статті активу балансу у окремі специфічні групи за ознакою ліквідності(таблиця 3.1).

Таблиця 3.1

Групування оборотних активів залежно від рівню їх ліквідності

| Рівень ліквідності

|

Показник

|

| Прямі засоби розрахунку

|

Грошові кошти в усіх видах.

|

| Платіжні резерви в швидко ліквідних активах

|

Короткострокові фінансові вклади з наступаючим терміном платежу або з передбаченою можливістю довгострокової вимоги, надійна короткострокова дебіторська заборгованість, запаси товарів з високою швидкістю реалізації.

|

| Слаболіквідні активи

|

Запаси товарів з низькою швидкістю реалізації, запаси інших матеріальних активів.

|

Структура оборотних активів відображає фінансовий стан підприємства на дату складання звітності і свідчить про рівень комерційної та фінансово-економічної роботи. Проаналізуємо склад та структуру оборотних активів селянського фермерського господарства «Оріон» за 2006, 2007 та 2008 роки(Додаток З).

Згідно даними (Додаток З) у структурі оборотних активів за три роки, 2006, 2007 та 2008роки переважають запаси, їх питома вага у загальному обсязі оборотних активів складає – 70,9%, 83,4% та 78,8% відповідно, що свідчить про збільшення виробництва.

Грошові кошти та короткострокові фінансові вкладення у 2007 році порівняно з 2006 роком зменшилася на 103 тис.грн., і їх частка у загальній вартості оборотних активів зменшилась на 17 процентних пункти. Зниження відбулося за рахунок зменшення грошових коштів та їх еквівалентів в національній валюті, які у 2007 році проти 2006 року знизились на 63,9%, і складали 58,3 тис.грн., а в 2008 році порівняно з 2007 роком цей показник зріс на 42,5% або на 24,8 тис.грн., що становило у 2008 році – 83,1 тис.грн. і в загальній вартості оборотних активів – 6 процентні пункти.

Слід підкреслити, що протягом даних років спостерігається зростання питомої ваги та вартості дебіторської заборгованості, яка у 2006 році становила 38,4 тис.грн., 2007 рік – 91 тис.грн., 2008 рік – 209 тис.грн. Це свідчить про необачну кредитну політику господарства щодо покупців та труднощі з реалізацією виробленої продукції. Зміна суми дебіторської заборгованості відбулося у 2007 році проти 2006 року за рахунок зростання розрахунків за товари, роботи, послуги на 59,7 тис.грн., що становило 10,1 процентні пункти від загальної вартості оборотних активів; і за рахунок зменшення розрахунків з бюджетом. У 2008 році порівняно з 2007 роком дебіторська заборгованість зросла на 129,6%, за рахунок зростання розрахунків за товари, роботи, послуги на 95,3 тис.грн, що становить у загальній вартості оборотних активів – 13,5 процентні пункти; і за рахунок розрахунку з бюджетом що зросли на 22,7 тис.грн.

Питома вага запасів у загальній сумі оборотних активів є значною. Вартість запасів збільшувалась за рахунок виробничих запасів, що у 2007 році порівняно з 2006 роком збільшились на 24,1% і становили 321,6 тис.грн., а у 2008 році проти 2007 року їх сума збільшилась на 39,3%(126,4 тис.грн.). Також зміни у складі запасів відбувалися за рахунок зростання готової продукції, у 2007році порівняно з 2006 роком зросла на 87,4%, а у 2008 році на – 49% і становила 635,3 тис.грн.

Розрахунки свідчать, що станом на кінець 2008 року підприємство володіло оборотними активами вартістю 1375,4 тис.грн. Порівняно з минулим роком вона зросла на 53,3%. Отже, господарство останнім часом розширює свої обсяги діяльності. Підвищення частки оборотних активів при ефективному їх використанні призведе до прискорення оборотності сукупних активів підприємства.

Станом на кінець 2008 року найбільшу питому вагу у структурі оборотних активів підприємства займають слабо ліквідні активи – 78,8%; найменшу – високоліквідні активи – 6%(Рис.3.1). Отже, структуру оборотних активів з фінансової точки можна оцінити негативно.

Рис.3.1.Структура оборотних активів СФГ «Оріон» за рівнем їх ліквідності(%)

Таким чином, слід відмітити, що протягом аналізованого періоду відбуваються зміни в бік зниження ліквідності оборотних активів підприємства.

Причини зміни фінансових ресурсів, авансованих в оборотні активи, можливо встановити також при вивченні змін, які відбуваються в складі джерел їх покриття. Недостатність джерел формування поточних активів призводить до недофінансування господарської діяльності та до фінансових ускладнень.

Наявність зайвих джерел оборотних активів на підприємстві сприяє створенню понаднормативних запасів товарно-матеріальних цінностей, відволіканню оборотних активів з господарського обороту, зниженню відповідальності за цільове й раціональне використання як власного, так і позикового капіталу. Як правило, мінімальна потреба підприємства в оборотних активах покривається за рахунок власних джерел: статутного капіталу, додаткового, пайового капіталу, прибутку підприємства, а також надходження від пайових внесків членів – засновників.

Однак формувати оборотні активи лише за рахунок власних джерел нині економічно недоцільно, оскільки це знижує можливості підприємства щодо фінансування власних витрат і збільшує ризик виникнення фінансової нестабільності підприємства. У такому разі підприємство вимушене звертатися до залучення коштів, фінансових ресурсів у вигляді короткострокових кредитів та позик, кредиторської заборгованості.

Як свідчать дані (Додаток И), основним джерелом фінансування оборотних активів селянського (фермерського) господарства «Оріон» є – власний оборотний капітал. Так у 2006 році власний оборотний капітал становив 662,3 тис.грн., у 2007 році – 873,3 тис.грн. та у 2008році – 1373,3 тис.грн.

Частка власного оборотного капіталу у 2007 році порівняно з 2006 роком збільшилась на 0,8 процентні пункта, і становить – 97,3% загальних джерел формування оборотних активів. У 2008 році проти 2007 року частка власного оборотного капіталу збільшилась на 2,5 процентні пункта, що становить 99,8% джерел формування оборотних активів.

Слід відмітити, що зобов’язань у селянського (фермерського) господарства «Оріон» у 2006 році не було, що є позитивним фактором. У 2007 році позиковий капітал становив 23,8 тис.грн., а у 2008 році цей показник зменшився на 22,1 тис.грн., питома вага позикового капіталу зменшилась на 2,5 процентні пункта, що становлять 0,12% джерел формування оборотних активів.

Протягом даних років господарство мало короткострокові зобов’язання у 2007 році з кредиторської заборгованості за розрахунками – 23,8 тис.грн.; і у 2008 році – кредиторська заборгованість – товарна, що становила 1,7 тис.грн.. Це є позитивним показником діяльності господарства. Також позитивним є той факт, що господарство не має довгострокових зобов’язань, це свідчить про його платоспроможність.

Таким чином, можна сказати, що джерела формування оборотних активів в основному сформовані за рахунок власного оборотного капіталу, що у 2007 році порівняно з 2006 роком зросло на 31,8%, а у 2008 році проти 2007 року – на 57,2%.

Рис.3.2 Структура джерел формування оборотних активах СФГ «Оріон» за 2006 – 2008рр. (тис.грн.)

Отже, характер джерел формування і принципи різного режиму використання власного і позикового капіталу впливають на ефективність використання як оборотних активів, так і всього капіталу підприємства.

Раціональне формування названих джерел оборотних активів має значний вплив на процес реалізації, фінансові результати, фінансовий стан, сприяє досягненню мети з мінімально необхідними за даних умов оборотними активами.

4. Аналіз ефективності використання оборотних активів господарства

Наявність у підприємства оборотних активів, їх склад та структура, швидкість обороту та ефективність використання досить суттєво впливають на фінансовий стан суб’єкта господарювання, стабільність його становища на фінансовому ринку, а саме:

- платоспроможність, тобто, можливість погашення у встановлений строк своїх боргових зобов’язань;

- ліквідність – це вибір можливостей підприємства та сплаті заборгованості;

- можливість подальшої мобілізації фінансових ресурсів.

Ефективне використання оборотних активів відіграє велику роль у забезпеченні нормалізації роботи підприємства, підвищенні рівня рентабельності господарювання та залежить від дії великої кількості факторів. У сучасних умовах великий негативний вплив на ефективність використання оборотних активів, уповільнення їх оборотності мають фактори кризового стану економіки, що діють незалежно від бажання підприємства. Разом з тим, підприємства мають внутрішні резерви підвищення ефективності використання мобільних активів, на які воно може суттєво впливати. До них відносять:

- нормування матеріальних оборотних активів;

- використання тривалих господарських зв’язків;

- удосконалення системи розрахунків;

- раціональна організація продажу;

- систематичний контроль за оборотністю коштів у розрахунках, тощо.

Оцінка ефективності використання оборотних коштів здійснюється через показники його оборотності. Оскільки критерієм оцінки ефективності використання оборотних активів є фактор часу, то використовуються показники, які відображають:

- по – перше, тривалість обороту в днях або загальний час обороту;

- по – друге, швидкість обороту.

Розрахунок показників ефективності використання оборотних активів СФГ «Оріон» за 2006 – 2008 роки, наведено в додатку К.

Розрахунки свідчать(додаток К ), що тривалість обороту оборотних активів за 2007 рік порівняно з 2006 роком прискорились на 5,4 дні, в розрізі елементів оборотних активів спостерігається наступне: оборотність грошових коштів і оборотність матеріальних цінностей (запаси) прискорилися відповідно на 2 та 12,8 дні, а оборотність коштів у розрахунках уповільнилась на 9,4 дні; що свідчить про покращення ефективності використання оборотних активів сільського господарства, тобто кошти, які вкладено в мобільні активи знову приймуть грошову форму на 5,4 дні швидше ніж у минулому році.

Тривалість обороту оборотних активів за 2008 рік склала 299 днів і в порівнянні з 2007 роком уповільнився на 5,7 днів. В тому числі оборотність грошових коштів за рік прискорилась на 22,1 дні, оборотність коштів у розрахунках і оборотність матеріальних цінностей уповільнились відповідно на 15,6 та 12,2 дні. Ці зміни свідчать про погіршення ефективності використання оборотних активів підприємства, так як кошти, які вкладено в мобільні активи знову приймуть грошову форму на 5,7 днів пізніше в порівнянні з 2007 роком. Це призведе в свою чергу, до умовного залучення коштів в господарський оборот.

Уповільнення оборотності оборотних активів коштів у розрахунках і матеріальних цінностей у 2008 році відбулися за рахунок того, що темпи росту середніх залишків оборотних активів коштів у розрахунках і матеріальних цінностей вище темпів росту одноденної виручки. Середні залишки оборотних активів зросли на 43,5%, кошти у розрахунках на – 131,8%, матеріальні цінності – на 48,3%, а одноденний товарооборот зріс на 40,7%. Прискорення оборотності грошових коштів пов’язано зі зменшенням їх річної вартості на 39,1 тис.грн, або на 35,6%.

Щодо числа оборотів оборотних активів, то їх число у 2007 році порівняно з 2006 роком зросло в 0,03 рази, грошових коштів та матеріальних цінностей відповідно в 0,5 та 0,1 рази, а число оборотів грошових коштів знизилась на 9,6 рази. А у 2008 році в порівнянні з 2007 роком число оборотів оборотних активів знизилось на 0,02 рази, кошти у розрахунках та матеріальні цінності також знизились відповідно в 6 і 0,1 рази. Число оборотів грошових коштів зросло в 10,7 рази.

Рис.4.1 Оборотність в загальному та по елементам оборотних активів СФГ «Оріон» за 2006 – 2008рр. (дні)

У 2007 році в порівнянні з 2006 роком спостерігається зменшення коефіцієнта завантаження оборотних активів на 0,023 грн, він показує скільки оборотних активів припадає на одну гривню чистої виручки. Так у 2007 році на одну гривню чистої виручки припадало 81 копійка оборотних активів. А у 2008 році проти 2007 року спостерігається зростання коефіцієнту завантаження оборотних активів на 0,015 грн, отже на одну гривню чистої виручки припадає 82 копійки.

Прискорення оборотності оборотних активів грошових коштів і матеріальних цінностей у 2007 році призвело до вивільнення з обороту оборотних активів у розмірі 14,6 тис.грн., в тому числі грошових коштів та матеріальних цінностей вивільнено відповідно 5,4 та 34,6 тис.грн. Уповільнення оборотності коштів в розрахунках призвело до залучення оборотних активів у сумі – 25,4 тис.грн.

Уповільнення оборотності оборотних активів коштів у розрахунках і матеріальних цінностей у 2008 році проти 2007 року призвело до залучення в оборот оборотних активів у розмірі 21,7 тис.грн., в тому числі кошти в розрахунках – 59,3 тис.грн., матеріальні цінності – 46,3 тис.грн; прискорення оборотності грошових коштів у цьому році призвело до вивільнення оборотних активів у розмірі – 83,9 тис.грн.

Таким чином ми можемо зробити висновок, що оборотні активи у 2007 році порівняно з 2006 роком використовувалися ефективно, а у 2008 році оборотні активи стали використовуватися менш ефективно, тому керівництву підприємства слід вжити заходів щодо покращення оборотності оборотних активів.

Для оцінки ефективності використання оборотних активів доцільно розрахувати вплив зміни розміру різних факторів, я впливають на зміну вартості оборотних активів.

Таким чином можна визначити як вплинули на зміну чистої виручки наступні фактори(таблиця 4.1):

- середньорічна вартість оборотних активів;

- фондовіддача оборотних активів.

Двохфакторна модель:

ЧВ = ОА * Фв ОА (4.1)

де ЧВ – чиста виручка;

ОА – оборотні активи;

ФвОА – фондовіддача оборотних активів.

Згідно даних таблиці 4.1. чиста виручка у 2008 році порівняно з 2007 роком збільшилась на 1409 тис.грн., на це вплинули наступні два фактори:

1) середньорічна вартість оборотних активів, яка за цей рік збільшилась на 344,5 тис.грн, що призвело до збільшення чистої виручки на 426,9 тис.грн.

2) фондовіддача оборотних активів, яка протягом року зменшилась на 0,02 тис.грн., що в свою чергу призвело до зменшення чистої виручки на 25,7тис.грн.

Отже, впливовим фактором на зростання чистої виручки є середньорічна вартість оборотних активів.

Таблиця 4.1

Розрахунок впливу факторів на чисту виручку

| Показник

|

2007

|

2008

|

Скоригований показник

|

Відхилення (+,-)

|

| Всього

|

в тому числі

|

| ОА

|

Фв ОА

|

| Чиста виручка(ЧВ)

|

982,1

|

1383,3

|

1409

|

401,2

|

426,9

|

-25,7

|

| Середньорічна вартість оборотних активах (ОА)

|

791,8

|

1136,3

|

х

|

344,5

|

х

|

х

|

| Чистий прибуток

|

388,2

|

620,5

|

х

|

232,3

|

х

|

х

|

| Фондовіддача оборотних активів(ФвОА)

|

1,24

|

1,22

|

х

|

-0,02

|

х

|

х

|

Яким чином вплинули на зміну вартості чистого прибутку наступні фактори(таблиця 4.2):

- середньорічна вартість оборотних активів;

- фондовіддача оборотних активів;

- рентабельність виручки.

Трьохфакторна модель:

ЧП = ОА * ФвОА * Р вир. ( 4.2)

де ЧП – чистий прибуток;

ОА – оборотні активи;

ФвОА – фондовіддача оборотних активів;

Р вир. – рентабельність виручки.

Згідно з даними таблиці 4.2. чистий прибуток в 2008 році проти 2007 року збільшився на 232,3 тис.грн. на це вплинули наступні фактори:

1) збільшення середньорічної вартості оборотних активів на 344,5 тис.грн., призвело до збільшення чистого прибутку на 161,3 тис.грн.

2) зменшення фондовіддачі оборотних активів на 0,02 тис.грн., призвело до збільшення чистого прибутку на 108,7 тис.грн.

3) збільшення рентабельності виручки на 6%, призвело до зменшення чистого прибутку на 37,7 тис.грн.

Найбільш важливим фактором є середньорічна вартість оборотних активів.

Таблиця 4.2

Розрахунок впливу факторів на чистий прибуток

| Показник

|

2007

|

2008

|

скоригований показник

|

Відхилення (+,-)

|

| Всього

|

в тому числі

|

| I

|

II

|

ОА

|

ФвОА

|

Р вир.

|

| Чистий прибуток(ЧП)

|

388,2

|

620,5

|

549,5

|

658,2

|

232,3

|

161,3

|

108,7

|

-37,7

|

| Середньорічна вартість оборотних активів(ОА)

|

791,8

|

1136,3

|

х

|

х

|

344,5

|

х

|

х

|

х

|

| Чиста виручка

|

982,1

|

1383,3

|

х

|

х

|

401,2

|

х

|

х

|

х

|

| Фондовіддача оборотних активів(ФвОА)

|

1,24

|

1,22

|

х

|

х

|

-0,02

|

х

|

х

|

х

|

| Рентабельність виручки (Р вир.)

|

0,39

|

0,45

|

х

|

х

|

0,06

|

х

|

х

|

х

|

Яким чином вплинули на зміну рентабельності оборотних активів (Роа) наступні фактори( Таблиця 4.3):

- питома вага дебіторської заборгованості (Пв д/з);

- оборотність дебіторської заборгованості ( Об д/з);

- рентабельність виручки (Р вир.).

Трьохфакторна модель:

Роа = Пв д/з * Об д/з * Р вир. ( 4.3)

де Роа – рентабельність оборотних активів;

Пв д/з – питома вага дебіторської заборгованості;

Об д/з – оборотність дебіторської заборгованості;

Р вир. – рентабельність виручки.

Таблиця 4.3

Розрахунок впливу факторів на рентабельність оборотних активів

| Показник

|

2007

|

2008

|

Скоригований показник

|

Відхилення (+,-)

|

| Всього

|

в тому числі

|

| I

|

II

|

ПВ д/з

|

Об д/з

|

Р вир.

|

| Рентабельність оборотних активів

|

49,03

|

54,6

|

0,78

|

0,57

|

5,57

|

-48,25

|

-0,31

|

54,13

|

| Середньорічна вартість оборотних активів

|

791,8

|

1136,3

|

х

|

х

|

344,5

|

х

|

х

|

х

|

| Чистий прибуток

|

388,2

|

620,5

|

х

|

х

|

232,3

|

х

|

х

|

х

|

| Дебіторська заборгованість

|

64,7

|

150

|

х

|

х

|

85,3

|

х

|

х

|

х

|

| Чиста виручка

|

982,1

|

1383,3

|

х

|

х

|

401,2

|

х

|

х

|

х

|

| Питома вага дебіторської заборгованості (ПВ д/з)

|

0,08

|

0,132

|

х

|

х

|

0,052

|

х

|

х

|

х

|

| Оборотність дебіторської заборгованості(Об д/з)

|

15,2

|

9,22

|

х

|

х

|

-5,98

|

х

|

х

|

х

|

| Рентабельність виручки (Р вир.)

|

0,39

|

0,45

|

х

|

х

|

0,06

|

х

|

х

|

х

|

Отже, ми бачимо, що рентабельність оборотних активів у 2008 році порівняно з 2007 роком збільшилась на 5,57%, на зміну рентабельності оборотних активів вплинули наступні фактори:

1) питома вага дебіторської заборгованості, яка зросла на 5,2%, і призвело до зменшення рентабельності оборотних активів на 48,25%

2) оборотність дебіторської заборгованості, яка знизилась на 5,98 оборотів, і призвело до зменшення рентабельності оборотних активів на 0,31%;

3) рентабельність виручки за даний рік зросла на 6% і призвела до зростання рентабельності оборотних активів на 54,13%.

Отже, впливовим фактором на зростання рентабельності оборотних активів є рентабельність виручки.

Підсумовуючи вищезазначене можемо стверджувати, що оборотні активи підприємства використовуються ефективно. Необхідно зазначити, що наявність у підприємства оборотних активів, їх склад та структура, швидкість обороту досить суттєво впливають на фінансовий стан підприємства, а саме на платоспроможність, ліквідність, можливість подальшої мобілізації фінансових ресурсів.

5. Шляхи покращення структури та ефективності використання оборотних активів підприємства

Оборотні активи фермерського господарства – це сукупність матеріальних та грошових цінностей підприємства, що знаходяться в постійному кругообороті, змінюють свою матеріальну форму протягом одного операційного циклу та в повному обсязі переносять свою вартість на товари, що реалізує підприємство.

Під стратегією управління, або шляхами покращення структури та ефективності використання оборотних активів підприємства прийнято розуміти цілеспрямований процес формування обсягу та складу оборотних активів, який дозволяє забезпечити досягнення стратегічних цілей та завдання управління.

Управління оборотними активами підприємства здійснюється з метою досягнення певної системи (рис. 5.1).

Рис. 5.1 Стратегічні цілі управління оборотними активами підприємства

Сутність кожної мети управління полягає у наступному:

1.Оптимізація розміру оборотних активів, що обслуговують господарські потреби підприємства. Оскільки економічні ресурси надаються підприємству на платній основі, кожне підприємство зацікавлене в скорочені своїх фінансових потреб з метою мінімізації витрат на їх обслуговування. Це може бути досягнуто шляхом планування потреби підприємства в формування оборотних активів, нормування обсягів окремих груп оборотних активів, контролю за ступенем виконання розроблених планів і нормативів та організації роботи з виявлення можливостей скорочення потреби в оборотних активах.

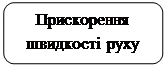

2. Прискорення швидкості кругообороту (або скорочення тривалості обороту) оборотних активів. Потреба підприємства в формування оборотних активів залежить від обсягів товарообороту, тривалості кругообороту та тривалості періоду.

Зростання обсягів діяльності потребує адекватного зростання потреби в оборотних активах, і відповідно – витрат на їх формування. Протидією цьому є підвищення швидкості кругообороту, яке дозволяє скоротити потребу в оборотних активах(рис.5.2).

Рис. 5.2 Схема фінансового циклу підприємства

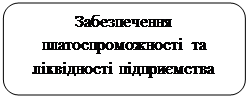

3. Забезпечення поточної платоспроможності та ліквідності активів підприємства. Одним із вагомих завдань управління оборотними активами є забезпечення умов для стабільної платоспроможності підприємства протягом усього періоду його життєдіяльності. Під платоспроможністю розуміється можливість підприємства забезпечувати виконання всіх своїх платіжних зобов’язань для безперервного фінансування господарської діяльності підприємства. Стан поточної платоспроможності визначається обсягом грошових коштів, що знаходяться у розпорядженні підприємства на будь-яку дату порівняно з розміром платіжних зобов’язань та платежів, які на цю дату необхідно здійснити.

Ліквідність торговельного підприємства визначається можливістю та тривалістю перетворення в грошову форму всіх оборотних активів, що є у підприємства для виконання зовнішніх зобов’язань.

Управління ліквідністю та платоспроможністю відбувається шляхом дотримання певних пропорцій між обсягом формування матеріальних оборотних активів, дебіторською заборгованістю та грошовими коштами підприємства.

4. Підвищення прибутковості використання оборотних активів. Будь-яке підприємство зацікавлене в зростанні доходу (прибутку), який отримується, зокрема за рахунок ефективного використання оборотного капіталу. Досягнення цього завдання потребує:

- дослідження кожного етапу кругообороту активів для визначення понаднормативних активів, активів, що не використовуються в господарському обороті та приносять збитки;

- розробку та реалізацію програми ліквідації виявлених активів та вивільнення грошових коштів, що в них вкладенні;

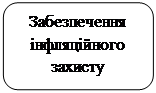

5. Забезпечення інфляційної захищеності оборотних активів. Вагомим недоліком оборотних активів є їх інфляційна незахищеність, перш за все, монетарних активів (грошових коштів, дебіторської заборгованості покупців). Гроші, авансовані в формування немонетарних оборотних активів (товарних та інших матеріальних запасів, дебіторської заборгованості постачальників) також певною мірою страждають від інфляції, але рівень інфляційних витрат порівняно менший. Забезпечення інфляційної захищеності оборотних активів потребує, з одного боку, підтримання певних пропорцій між обсягом монетарних та немонетарних активів, з другого – розробки та впровадження спеціальних інструментів захисту оборотних активів від інфляції.

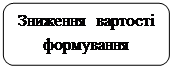

6. Зниження вартості формування оборотних активів. Формування оборотних активів проводиться за рахунок різних джерел фінансування, що є в розпорядженні підприємства. Оскільки кожне з них має свою вартість залучення, підприємство становить за мету мінімізацію витрат за рахунок управління структурою фінансування оборотних активів. Це досягається за рахунок визначення джерел фінансування та підтримання певних пропозицій їх використання. Особливе значення для фінансової стійкості та платоспроможності торговельного підприємства має наявність власних оборотних активів, тобто оборотних активів, що формуються за рахунок власних джерел фінансування.

Тактичні рішення управління оборотними активами пов’язані з оптимізацією величини оборотних активів і полягають у виборі відповідної політики управління запасами, грошовими коштами та дебіторською заборгованістю. Залежно від співвідношення оборотних активів і обсягів реалізації виділяють гнучку й обмежуючу тактики їх формування. Обмежуюча тактика зменшує витрати на обслуговування оборотних активів та мінімізує витрати та втрати, але при цьому обмежуються можливості швидкого реагування на зміни ринкової кон’юнктури. Гнучка тактика, навпаки, підвищує ліквідність, створює можливості для розширення обсягів виробництва, але є затратною.

Для безперебійного здійснення статутної діяльності підприємство повинно мати достатній розмір запасів сировини та матеріалів, готової продукції, товарів для торгівлі тощо. У процесі фінансового управління товарно-матеріальними запасами особливу увагу необхідно звернути на визначення:

- оптимального обсягу замовлення;

- моменту замовлення;

- раціонального способу закупівлі.

Метою управління оборотними активами є забезпечення постійної платоспроможності підприємства. Об’єктами фінансового управління є грошові кошти та їх резерви у формі поточних фінансових інвестицій у грошові інструменти та цінні папери. З позиції теорії інвестування грошові кошти – це окремий вид інвестицій у товарно-матеріальні цінності, а тому управління ними має здійснюватися на таких загальних засадах:

- підтримка мінімального залишку грошових коштів для безперебійного здійснення поточних розрахунків;

- врахування діапазону сезонних змін залишку грошових коштів;

- створення резерву вільних грошових коштів на випадок можливого розширення обсягів діяльності;

- формування резерву грошових коштів для компенсації непередбачених витрат і можливих втрат у процесі фінансово-господарської діяльності;

- своєчасна трансформація вільних грошових коштів у високоліквідні фінансові інструменти та їх зворотна конвертація для поповнення залишку грошових коштів.

В умовах кризи неплатежів особливо зростає роль ефективного управління дебіторською заборгованістю, своєчасного її повернення та попередження безнадійних боргів. Основна мета управління дебіторською заборгованістю полягає в мінімізації її обсягу та строків інкасації боргу. В процесі управління вирішуються такі завдання:

- визначення обсягу інвестицій у дебіторську заборгованість за комерційним і споживчим кредитом;

- формування принципів та умов кредитної політики щодо покупців продукції;

- визначення кола потенційних дебіторів;

- забезпечення інкасації дебіторської заборгованості;

- прискорення платежів за допомогою сучасних форм рефінансування дебіторської заборгованості.

Шляхи покращення використання оборотних активів полягають у забезпеченні безперебійності виробничого процесу, прискоренні обертання оборотних засобів, забезпеченні ліквідності та платоспроможності, підвищення рентабельності оборотних активів, мінімізації ризиків і втрат у процесі їх формування і використання.

Висновки та пропозиції

Оборотні активи фермерського господарства – це сукупність матеріальних та грошових цінностей підприємства, що знаходяться в постійному кругообігу, змінюють свою матеріальну форму протягом одного операційного циклу та в повному обсязі переносять свою вартість на товари, що реалізує підприємство.

Селянське (фермерське) господарство «Оріон» створене з метою найбільш ефективного використання свого майна, воно самостійно визначає напрями своєї діяльності, обсяги та структуру виробництва, на свій розсуд розпоряджається отриманою продукцією, сировиною, товарами і коштами, в тому числі від користування орендованими майном та землею, і будує свої взаємовідносини з юридичними та фізичними особами на договірній основі.

Вивчення показників бухгалтерських балансів у динаміці дає змогу простежити не тільки загальні зміни фінансового стану, а й напрями розвитку підприємства.

В ході проведення аналізу основних показників господарської діяльності селянського (фермерського) господарства «Оріон», було виявлено, що підприємство є фінансово стійким. Про це свідчить динаміка більшості обчислених показників. Отже, як ми вже визначили наше підприємство має нормальний рівень фінансово-економічної роботи господарства.

Аналізуючи склад і структуру оборотних активів ми бачимо, що станом на кінець 2008 року підприємство володіло оборотними активами вартістю 1375,4 тис.грн. Порівняно з минулим роком вона зросла на 53,3%. Отже, господарство останнім часом розширює свої обсяги діяльності. Підвищення частки оборотних активів при ефективному їх використанні призведе до прискорення оборотності сукупних активів підприємства.

Аналізуючи стан оборотних активів підприємства, не можна обійти увагою питання ліквідності балансу, яка відображає можливість швидкої мобілізації власних коштів для своєчасної і повної сплати боргів. Негативним показником протягом аналізованого періоду є зміни в бік зниження ліквідності оборотних активів підприємства.

Раціональне формування джерел оборотних активів має значний вплив на процес реалізації, фінансові результати, фінансовий стан, сприяє досягненню мети з мінімально необхідними за даних умов оборотними активами. Джерела формування і принципи різного режиму використання власного і позикового капіталу впливають на ефективність використання як оборотних активів, так і всього капіталу підприємства. Як ми бачимо джерела формування оборотних активів в основному сформовані за рахунок власного оборотного капіталу, що у 2008 році зріс на 57,2%. Позитивним показником є відсутність у підприємства довгострокового позикового капіталу, і низький рівень зобов’язань. Що свідчить про незалежність даного господарства від зовнішніх факторів.

В процесі його виробничої діяльності відбувається постійна трансформація окремих елементів оборотних активів. Підприємство закуповує сировину і матеріали, виготовляє продукцію, після чого продає її, як правило, в кредит, в результаті чого утворюється дебіторська заборгованість, яка через деякий проміжок часу перетворюється в грошові засоби. Дебіторська заборгованість даного аналізованого підприємства зростає і це свідчить про необачну кредитну політику господарства щодо покупців та труднощі з реалізацією виробленої продукції.

Найбільш важливою і значною частиною активів підприємства є - запаси, вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності. Запаси відносяться до складу оборотних активів, тому що можуть бути перетворені на грошові кошти протягом року або одного операційного циклу. Аналізуючи склад та структуру оборотних активів селянського (фермерського) господарства «Оріон», можна сказати, що найбільшу частку їх складають запаси які протягом трьох років зросли з 486,7 тис.грн. до 1083,3 тис.грн., що свідчить про збільшення виробництва.

У процесі контролю фінансового стану підприємства насамперед перевіряється достовірність даних про наявність коштів підприємства, відображених у бухгалтерському балансі на звітну дату, які беруться до розрахунку обігу коштів. Для цього використовується Положення про організацію бухгалтерського обліку і звітності в Україні, затверджене Кабінетом Міністрів України, та інші нормативні акти з питань обліку і звітності. Негативним показником є зниження грошових коштів, що веде до зменшення ліквідності підприємства.

Шляхи покращення структури та ефективності використання оборотних активів полягають у забезпеченні безперебійності виробничого процесу, прискоренні обертання оборотних засобів, забезпеченні ліквідності та платоспроможності, підвищення рентабельності оборотних активів, мінімізації ризиків і втрат у процесі їх формування і використання.

Підсумовуючи вищезазначене можемо стверджувати, що оборотні активи підприємства використовуються ефективно. Необхідно зазначити, що наявність у підприємства оборотних активів, їх склад та структура, швидкість обороту досить суттєво впливають на фінансовий стан підприємства, а саме на платоспроможність, ліквідність, можливість подальшої мобілізації фінансових ресурсів.

Список використаної літератури

1. Господарський кодекс України від 16.01.2003р., №436 – IV // Відомості Верховної Ради України 2003р., № 18-22;

2. Закон України «Про фермерське господарство» від 19 червня 2003 року № 973-ІV;

3. Про затвердження Положень (Стандартів) бухгалтерського обліку: 1 «Загальні вимоги до фінансової звітності»; 2 «Баланс», 3 «Звіт про фінансові результати», 4 «Звіт про рух грошових коштів», 5 «Звіт про власний капітал»: Затв. наказом Міністерства фінансів від 31.03.1999 р., № 87 і зареєстровано в Міністерстві юстиції України 21.06.1999 р. № 397/3690 // Бухгалтерський облік і аудит. – 1999. – № 6. – С. 14–25;

4. Бланк И.А. Стратегия и тактика управления финансами. – К.: МП "ИТЕМ Лтд", СП "АДЕФ-Украина", 2000. – 534 с.

5. Бригхем Е. Основи фінансового менеджменту: Пер. з англ. – К.: Молодь, 2003. – 1000 с.

6. Верига Ю.А. Бухгалтерський облік: нормативно-правові документи. Коментар: Навчальний посібник. – К.: Центр навчальної літератури, 2009. – 656 с.;

7. Дедіков О.І., Дєєва Н.М. Фінансовий аналіз: Навчальний посібник. – К.: Центр учбової літератури, 2007. – 328с.;

8. Кірейцева Г.Г. Фінанси підприємств: Навчальний посібник: Курс лекцій. – К.: ЦУЛ, 2002. – 268 с.;

9. Коваленко Л.О. Фінансовий менеджмент: Навчальний посібник – 3-тє видання, виправлення і доповнення – К.: Знання, 2008. – 483с.;

10. Коновалова О.В. Аналіз оборотних активів підприємства: Навчальний посібник. – К.: Центр навчальної літератури, 2003.;

11. Кузьмін В.В. Фінансові основи підприємництва: Навчальний посібник – К.: Центр навчальної літератури, 2006. – 192с.;

12. Лахтіонова Л.А. Фінансовий аналіз сільськогосподарських підприємств: Навчальний посібник – К.: КНЕУ, 2005. – 365с.;

13. Мазаракі А.А. Економіка торговельного підприємства. Підручник для вузів. – К.: «Хрещатик», 1999. – 800с.;

14. Подольська В.О., Яріш О.В. Фінансовий аналіз: Навчальний посібник – К.: Центр навчальної літератури, 2007. – 488с.;

15. Салига С.Я., Дацій Н.В. Фінансовий аналіз: Навчальний посібник. – К.: Центр навчальної літератури, 2006. – 210 с.;

16. Ситник Л.С. Фінансовий менеджмент: Навчальний посібник – К.: Центр навчальної літератури, 2006. – 352с.;

17. Шегда А.В. Економіка підприємства: Підручник. – К.: Знання, 2006. 614с.

18. Шиян Д.В., Строченко Н.І. Фінансовий аналіз: Навчальний посібник – К.: Видавництво А.С.К., 2003. – 240 с.;

Додатки

Статут А

Баланс

Звіт про фінансові результати

| Показники

|

2006

|

2007

|

2008

|

Відхилення(+;-) показника 2007 року порівняно з 2006 роком

|

Відхилення(+;-) показника 2008 року порівняно з 2007 роком

|

Темп росту 2007р. до 2006р., %

|

Темп росту 2008р. до 2007р., %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| 1. Середні залишки оборотних активів

|

612,4

|

791,8

|

1136,3

|

179,4

|

344,5

|

129,3

|

143,5

|

| 1.1.грошових коштів

|

87,6

|

109,8

|

70,7

|

22,2

|

-39,1

|

125,3

|

64,4

|

| 1.2. коштів у розрахунках

|

29,8

|

64,7

|

150,0

|

34,9

|

85,3

|

217,1

|

231,8

|

| 1.3. матеріальні цінності

|

494,9

|

617,3

|

915,6

|

122,4

|

298,3

|

124,7

|

148,3

|

| 2. Товарооборот, тис.грн.

|

738,0

|

982,1

|

1 383,3

|

244,1

|

401,2

|

133,1

|

140,8

|

| 2.1. одноденний товарооборот

|

2,05

|

2,7

|

3,8

|

0,65

|

1,1

|

131,7

|

140,7

|

| 3. Оборотність оборотних активів, ( дні)

|

298,7

|

293,3

|

299,0

|

-5,4

|

5,7

|

98,2

|

101,9

|

| 3.1. грошових коштів

|

42,7

|

40,7

|

18,6

|

-2,0

|

-22,1

|

95,3

|

45,7

|

| 3.2. коштів у розрахунках

|

14,5

|

23,9

|

39,5

|

9,4

|

15,6

|

164,8

|

165,3

|

| 3.3. матеріальні цінності

|

241,5

|

228,7

|

240,9

|

-12,8

|

12,2

|

94,7

|

105,3

|

| 4. Число оборотів оборотних активів, (раз)

|

1,2

|

1,24

|

1,22

|

0,04

|

-0,02

|

103,3

|

98,4

|

| 4.1.грошових коштів

|

8,4

|

8,9

|

19,6

|

0,5

|

10,7

|

105,9

|

220,2

|

| 4.2. коштів у розрахунках

|

24,8

|

15,2

|

9,2

|

-9,6

|

-6,0

|

61,3

|

60,5

|

| 4.3. матеріальні цінності

|

1,5

|

1,6

|

1,5

|

0,1

|

-0,1

|

106,7

|

93,7

|

| 5. Коефіцієнт завантаження оборотних активів

|

0,829

|

0,806

|

0,821

|

-0,023

|

0,015

|

97,2

|

101,9

|

| 6. Вивільнення(-), залучення(+) оборотних активів у зв'язку зі зміною їх оборотності

|

-

|

-14,6

|

21,7

|

-

|

36,3

|

-

|

-

|

| 6.1 грошових коштів

|

-

|

-5,4

|

-83,9

|

-

|

-78,5

|

-

|

-

|

| 6.2. коштів у розрахунках

|

-

|

25,4

|

59,3

|

-

|

33,9

|

-

|

233,5

|

| 6.3. матеріальні цінностей

|

-

|

-34,6

|

46,3

|

-

|

80,9

|

-

|

-

|

|