Министерство сельского хозяйства Российской Федерации

Департамент научно-технологической политики и образования

Иркутская государственная сельскохозяйственная академия

Кафедра финансов и анализа

Курсовая работа

Тема «Платежный баланс России»

Работу выполнила студентка

Группа 1 курса 3

Факультета экономического

Специальности 080105.65

Руководитель работы, доцент

Дата приема работы__________

Иркутск 2008

Содержание

Введение………………………………………………………………………….3

1. Платежный баланс как экономическая категория. Валютная политика…..6

1.1. Сущность платежного баланса и основные принципы его составления…6

1.2. Структура платежного баланса……………………………………………..14

1.3. Валютная политика………………………………………………………….16

2. Платежный баланс России и его особенности………………………………18

3. Проблемы вывоза капитала и их решение…………………………………..26

Заключение……………………………………………………………………….31

Список использованной литературы……………………………………………33

Приложение

Введение

Органы государственной власти, определяющие экономическую, финансовую и денежно-кредитную испытывают постоянную необходимость в информации о взаимоотношениях государства как субъекта международных экономических отношений с экономическими агентами внешнего мира. Такого рода информация также необходима самим экономическим агентам для принятия решений относительно будущих действий на финансовых, валютных и денежных рынках, в области инвестиционной и ценовой политики. Традиционно важное значение имеет информация о состоянии внешнеэкономической деятельности страны и для экономистов-исследователей, занимающихся анализом и прогнозом экономической ситуации в стране, а также исследованием места страны в системе мировых хозяйственных связей.

Основные потребности в подобной информации удовлетворяют балансы международных расчетов, а чаще основная их часть — платежный баланс государства, который отражает товарные и финансовые потоки между данной страной и всем остальным миром. Подготовка многих политических и экономических решений нуждается в таких рода данных. Можно отметить три случая, когда информация, содержащаяся в платежном балансе, особенно необходима:

1) С помощью анализа результатов обмена между странами легче судить о стабильности системы плавающих валютных курсов: платежный баланс помогает выявить масштабы аккумулирования иностранных валют у тех экономических агентов, которые больше заинтересованы в их владении, и тех, кто более склонен избавиться от этих валют.

Реклама

2) В условиях фиксированных валютных курсов платежный баланс помогает определить объем притока иностранной валюты в страну, степень давления на курс национальной валюты, а также позволяет решить вопрос о целесообразности поддержки фиксированного курса валюты, если ей угрожает кризис.

3) Счета платежного баланса в части расчетного баланса предоставляют информацию о накоплении внешней задолженности, выплате процентов и платежей по основной сумме долга и возможностях страны аккумулировать валюту для будущих платежей. Эта информация необходима для оценки того, насколько стране-должнику стало обходиться дешевле или дороже погашать долги иностранным кредиторам.

Вместе с тем, для того, чтобы на основе платежного баланса можно было делать правильные выводы о состоянии внешнеэкономических связей государства, необходим анализ механизмов влияния тех или иных экономических явлений на счета баланса, так как сами по себе они не могут дать нам позитивных или негативных оценок тех или иных явлений.

В связи с ростом интенсивности мировых хозяйственных связей особую актуальность в последние несколько десятилетий приобрел анализ состояния платежного баланса государства как составной части исследований экономического состояния страны и её дальнейших перспектив развития. Особенно важное значение имеет анализ платежного баланса при оценке экономической ситуации в Российской Федерации: во-первых, либерализация внешнеэкономических связей и валютного курса создала предпосылки для изменения объема и структуры международных финансовых потоков России, а во-вторых, особого подхода заслуживает вклад экспортных и импортных операций в динамику ВВП России, а также анализ соответствия действительности финансовых потоков, фиксируемых в платежном балансе РФ.

Основной целью данной курсовой работы является изучение платежного баланса страны, выявление её основных элементов, а также анализ основных проблем, существующих в рамках платежного баланса России, и рассмотрение возможных путей их решения.

Для достижения поставленных целей в работе ставятся следующие задачи, определяющие внутреннюю структуру работы:

1) рассмотреть сущность платежного баланса, его основные принципы

Реклама

2) исследование состояния современного платежного баланса России и перспектив его развития

3) провести анализ утечки капитала из России

Структурно курсовой проект состоит из двух частей. В первой части определяются основные понятия, составляющие платежный баланс как экономическую категорию: сущность, элементы и задачи платежного баланса, регулирование и контроль. Вторая часть является аналитической, в ней рассматривается вопрос о состоянии платежного баланса, его регулирования и контроля на современном этапе развития.

1. Платежный баланс как экономическая категория. Валютная политика

1.1. Сущность платежного баланса и основные принципы его составления

Платежный баланс страны представляет собой статистическую систему, в которой отражаются все экономические операции между резидентами данной страны и резидентами других стран (нерезидентами), которые имели место в течение определенного периода времени. В настоящее время платежные балансы в большинстве стран мира составляются в соответствии с рекомендациями, разработанными специалистами Международного валютного фонда, которые выпускаются в виде издания "BalanceofPaymentsManual" или "Рекомендации по составлению платежного баланса". Всего за время существования МВФ было выпущено пять редакций "Рекомендаций...", последняя из которых датирована 1993 годом.

Экономические операции, совершающиеся между резидентами и нерезидентами, охватывают сделки, объектом которых являются товары, услуги и доход, требования и обязательства по отношению к остальному миру, а также трансферты (которые с учетной точки зрения можно классифицировать как односторонние операции по счетам). Сама по себе экономическая сделка определена МВФ как экономический поток, отражающий создание, трансформацию, обмен, передачу некоторой стоимости и сопровождающий изменение собственности на товары и/или финансовые активы, оказание услуг, а также предоставление труда или капитала за плату [4].

Кроме платежного баланса, основанного на отражении финансовых потоков (flow-oriented), в системе балансов международных расчетов используется расчетный баланс, или позиция страны по международным инвестициям, составляемый по состоянию на определенную дату — как правило, конец года (stock-oriented). Международная инвестиционная позиция показывает объем и структуру иностранных активов резидентов, то есть требований резидентов к нерезидентам, а также объем и структуру иностранных обязательств резидентов. Иногда, путем сопоставления активов и обязательств, возможно получить чистую международную инвестиционную позицию страны, которая эквивалентна доле национального богатства, предоставленного или взятого взаймы у внешнего мира (нерезидентов). Изменения в инвестиционной позиции по сравнению с предыдущим периодом могут быть вызваны экономическими операциями с активами и обязательствами, переоценкой активов и обязательств в результате изменения обменных курсов, цен и т.д., а также в результате иных действий (например, безвозмездных передач финансовых ресурсов). В отличие от инвестиционной позиции, платежный баланс отражает изменения, произошедшие только в результате экономических операций [7].

Основной принцип, лежащий в основе построения платежного баланса — принцип двойной записи, т.е. любая экономическая сделка находит двойное отражение в балансе путем записи по кредиту одной статьи и по дебету другой. Это правило имеет очень простую экономическую интерпретацию: большинство экономических операций заключается в обмене экономическими ценностями. Из этого следует, что сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а общее сальдо — равняться нулю, однако на практике баланс никогда не достигается. Это происходит потому, что данные, характеризующие разные стороны одних и тех же операций, берутся из разных источников. Например, данные об экспорте товаров содержатся в таможенной статистике, в то время как данные о поступлениях иностранной валюты на счета предприятий за поставки по экспорту обычно берутся из банковской статистики. Расхождение между суммами кредитовых и дебетовых проводок называется "чистыми ошибками и пропусками". При этом, даже если показатель "чистых ошибок и пропусков" составляет относительно небольшую величину, это не означает, что сумма абсолютных величин ошибок и пропусков мала, так как противоположные по знаку ошибки и пропуски могут погашать друг друга. С другой стороны, при наличии заметных устойчивых отрицательных или положительных значений указанного показателя в течение достаточно долгого периода времени, по величине статьи «чистые ошибки и пропуски» можно судить о систематической недо- или переоценке того или иного показателя платежного баланса.

В том случае, если происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов), для того, чтобы отразить эту операцию дважды, в системе платежного баланса вводится особая статья, которая называется "трансферты".

Согласно принципам составления платежного баланса, записи по кредиту производятся в случаях, касающиеся:

1) Движения реальных (товарных) потоков, сопровождающих экспорт.

2) Движения финансовых потоков, отражающее уменьшение зарубежных активов страны либо увеличение зарубежных обязательств.

С другой стороны, запись, произведенная по дебету, отражает:

1) Движение реальных потоков, сопровождающих импорт.

2) Изменение финансовых потоков, отражающее увеличение активов и уменьшение обязательств.

Другими словами, для активов (реальных либо финансовых) положительная запись (кредит) означает отток стоимостей, за которым должен последовать компенсирующий приток стоимостей (платежи) в данную страну, а отрицательная запись (по дебету) — приток стоимостей, за который резиденты должны платить. В систематизированном виде правила отражения операций в платежном балансе по дебету и по кредиту приведены в таблице 1.

Таблица 1.

Правила отражения операций в платежном балансе по дебету и по кредиту[1]

)

| Операция |

Кредит, плюс (+) |

Дебет, минус (-) |

| А. Товары и нефакторные услуги |

Экспорт товаров и экспорт услуг (оказание услуг нерезидентам) |

Импорт товаров и импорт услуг (оказание услуг нерезидентами) |

| Б. Услуги труда и капитала (оплата труда и доходы от инвестиций) |

оказанные нерезидентам резидентами |

оказанные резидентам нерезидентами |

| В. Трансферты (текущие и капитальные) |

получение средств |

передача средств |

| Г. Операции с финансовыми активами или обязательствами |

увеличение обязательств по отношению к нерезидентам (например, приобретение нерезидентами наличной национальной валюты) или уменьшение требований к нерезидентам (например, снижение остатков по счетам резидентов в банках-нерезидентах) |

увеличение требований к нерезидентам (например, предоставление кредитов нерезидентам) или уменьшение обязательств по отношению к нерезидентам (например, погашение резидентами ценных бумаг, приобретенных нерезидентами) |

Основу концепции платежного баланса составляют также несколько принципов, которые приводятся ниже в кратком изложении.

Концепции экономической территории, резидентности и центра экономических интересов. Эти концепции используются как при построении платежного баланса, так и в системе национальных счетов. Смысл их состоит в том, чтобы определить, каких экономических субъектов относить к субъектам внешнего мира, а каких — к внутренним, какие экономические операции и потоки считать внешнеэкономическими [9].

Руководство по составлению платежного баланса МВФ в абзаце 21 определяет экономическую территорию страны как территорию, находящуюся под юрисдикцией правительства страны, в пределах которой возможна свободное перемещение людей, товаров и финансовых ресурсов. При этом можно отметить, что эта территория не всегда совпадает с географической границей государства, так как в пределы экономической территории включаются территориальные анклавы вне основной государственной границы: посольства, консульства, военные базы, научные станции, информационные, иммиграционные или благотворительные агентства, расположенные на территории других государств и находящиеся в распоряжении правительства страны, которое владеет или арендует эти объекты.

Согласно пятому изданию "Руководства...", экономический субъект имеет центр экономических интересов на территории данного государства, если в каком-то месте, находящемся на экономической территории страны, существует имущество, производственные помещения, иные строения, которые этот экономический субъект использует и намеревается использовать в течение определенного длительного периода времени прямым или косвенным образом для осуществления экономических операций или сделок в достаточно большом масштабе. Из приведенного определения центра экономических интересов видно, что формулировки достаточно расплывчаты, чтобы применять их напрямую на практике. Вследствие этого МВФ утверждает, что в большинстве случаев для определения центра экономических интересов достаточно признака ведения экономической деятельности и операций в течение годичного срока.

Оба предыдущих понятия — экономической территории и центра экономических интересов субъекта — необходимы для определения ключевого понятия в системе платежного баланса — резидентности, то есть установление критериев, в соответствии с которыми того или иного экономического субъекта было возможно отнести к категории резидента данной страны. В связи с этим важно подчеркнуть, что концепция резидентности в системе платежного баланса не основывается на критериях национальной принадлежности экономического субъекта либо на юридических критериях определения резидентов того или иного государства.

В соответствии с пятым изданием "Руководства..." экономический субъект является резидентом данной страны, если он имеет центр экономических интересов на экономической территории страны.

МВФ подразделяет всех экономических субъектов на две категории: домашние хозяйства и физические лица, составляющие домашние хозяйства, а также юридические лица и иные организационно-правовые формы ведения коммерческой деятельности, некоммерческие организации и органы государственной власти данной страны. Пятое издание "Руководства..." подробно описывает наиболее общие случаи применения критериев резидентности к обеим категориям (например, вопросы резидентства международных либо межправительственных организаций и т.д.).

Принципы оценки экономической сделки и времени записи. Для целей сравнительного анализа и агрегирования статистических данных при составлении балансов международных расчетов требуется единая система оценки сделок с реальными и финансовыми активами и пассивами, а также оценки активов и обязательств на определенный момент времени. МВФ рекомендует производить оценку всех сделок, а также активов и обязательств, по рыночным ценам, согласованным участниками экономической операции. Обычно учет в системе платежного баланса производится по фактическим ценам (причем, как правило, экспорт учитывается в ценах CIF, а импорт — в ценах FOB).

Тем не менее, МВФ определяет рыночную цену как денежную сумму, которую покупатель, добровольно желающий купить товар, услугу и т.д., готов уплатить продавцу, добровольно желающему продать товар, услугу и т.д., в обмен на предмет сделки при условиях независимости сторон сделки друг от друга и коммерческой обоснованности сделки. Вместе с тем, в пятом издании "Руководства..." перечислены случаи, когда рыночную цену в соответствии с приведенными критериями установить невозможно — бартерные операции, налоговые платежи, сделки между дочерним и материнским предприятиями, международный лизинг, гранты от государственных и некоммерческих организаций. В таких случаях оценка сделок производится по ценам аналогичных сделок или товаров, существовавших на рынке в период времени, за который проводится оценка. Также МВФ дает рекомендации по поводу выявления трансфертного ценообразования в сделках между аффилированными предприятиями — резидентами разных стран.

Сами же операции находят свое отражение в балансе в момент создания, трансформации, обмена, передачи или исчезновения экономической стоимости. При этом считается, что требования и обязательства всегда возникают при смене собственника за некоторыми исключениями, такими как передача имущества в рамках договора лизинга, перемещение продукции из одной страны в другую в пределах одной корпорации или сети аффилированных предприятий или перемещение давальческого сырья в страну в целях переработки (толлинг).

Концепция и типы экономических операций.

В широком смысле, смена экономического состояния объекта операции, отражаемая в платежном балансе, вытекает из сделки между резидентом и нерезидентом (по крайней мере, все сделки между ними фиксирует платежный баланс). Основными типами действий экономических субъектов, которые можно найти в балансе, являются не платежи, несмотря на название баланса, а экономические операции или сделки, которые могут вовсе не сопровождаться денежным платежом. Учет в системе платежного баланса таких операций и составляет основное его отличие от баланса международных платежей страны. МВФ выделяет следующие виды экономических операций, которые отражаются в платежном балансе:

1) Обмен. Такого рода сделки обычно составляют большую часть операций, фиксируемых в платежном балансе. Сделка обмена заключается в предоставлении одним контрагентом другому экономической стоимости в обмен на эквивалентную стоимость в другой форме. При этом экономическая стоимость определяется в широком смысле как реальные ресурсы (товары, услуги, доход) либо инструменты денежного, валютного и финансового рынков.

2) Трансферты. Отличаются от сделок обмена тем, что контрагент не предоставляет взамен полученной стоимости ее эквивалента.

3) Миграция. В силу того, что экономическая система определена в терминах экономических субъектов, ее производительность наверняка будет подвержена изменению вместе с изменением количества субъектов, относящихся к данной экономике. Миграция возникает, когда домашнее хозяйство перемещается на продолжительное время в другую страну. Данное явление имеет значение для платежного баланса в силу того, что вместе с домашним хозяйством перемещаются также и некоторые виды активов, которые как бы импортируются в ту страну, куда переезжает экономический субъект.

4) "Вмененные" операции.

В некоторых случаях в платежном балансе могут учитываться так называемые «вмененные» экономические операции, не сопровождаемые движением стоимости от резидента к нерезиденту и наоборот. Примером является реинвестирование полученной прибыли иностранным акционером предприятия. Несмотря на то, что эта операция не сопровождается международным движением стоимостей, реинвестированная прибыль в доле, пропорциональной доле иностранного инвестора в акционерном капитале, отражается в платежном балансе как доход от прямых инвестиций с балансирующей проводкой "реинвестированная прибыль" по финансовому счету [2].

В заключение рассмотрения основных принципов составления платежного баланса необходимо остановиться на том, в каких денежных единицах вести учет. С точки зрения МВФ, стандартная единица учета должна быть достаточно стабильной, чтобы изменения ее курса в течение учетного периода не отражались на итоговых показателях, также единица учета должна быть стабильной на протяжении как можно большего числа учетных периодов для обеспечения сравнимости и анализа их динамики. Таким образом, не существует идеальной единицы учета, а для представления отчета в МВФ от стран требуется составление платежного баланса в тех единицах, которые утверждены в самой стране для этих целей. При этом МВФ в своих целях может пересчитывать отчеты, представленные странами-участницами в денежные единицы, которые его эксперты считают наиболее подходящими в сложившихся обстоятельствах, учитывая рыночные, официальные обменные курсы, а в некоторых случаях — и обменные курсы так называемого "черного" рынка. Но следует отметить, что в подавляющем большинстве стран учет и публикация показателей платежного баланса ведется в валюте США.

Таким образом, в настоящее время большинство стран мира составляют свои платежные балансы в соответствии с методологией и принципами, разработанными Международным валютным фондом. Такой подход значительно облегчает сопоставление и анализ платежных балансов разных стран за разные промежутки времени, а также позволяет унифицировать процесс составления платежного баланса [8].

1.2. Структура платежного баланса

Разделение платежного баланса на конкретные счета, или компоненты, должно основываться на ряде принципов, среди которых следует особо выделить следующие:

- каждая статья платежного баланса должна иметь свои особенности, то есть фактор или их совокупность, оказывающие влияние на объем одной статьи, должны отличаться от факторов, воздействующих на иные статьи;

- наличие той или иной статьи в платежном балансе должно иметь значение для группы стран, выраженное как в динамике изменения этой статьи, так и в абсолютной ее величине. Другими словами, если какой-нибудь показатель системы платежного баланса подвержен сильным колебаниям в течение определенного периода времени у группы стран либо он занимает большой удельный вес в платежных балансах группы стран;

- сбор информации для учета по статьям не должен представлять особых сложностей для составителей платежного баланса (тем не менее, этот принцип второстепенен по отношению к первым двум);

- структура платежного баланса должна быть такой, чтобы показатели платежного баланса сочетались с другими статистическими системами, например, системой национальных счетов; в то же время, количество статей не должно быть чрезмерно многочисленным, а сами статьи должны подлежать консолидации в компоненты более высокого уровня (для того, чтобы страны, не вышедшие на высокий уровень обработки статистической информации были способны представлять платежный баланс с меньшей детализацией) [1].

МВФ в пятом издании "Руководства..." приводит детальный перечень стандартных компонентов платежного баланса, особо оговаривая то, что у большинства стран нет необходимости придерживаться этого перечня до мельчайших подробностей прежде всего в силу отсутствия информации по отдельным статьям) [2].

Стандартные компоненты баланса можно разбить на две основные группы счетов: счет текущих операций, по которому учитываются экономические сделки, охватывающие товары, услуги, получение дохода и текущие трансферты, и счет операций с капиталом и финансовыми инструментами, учет по которому охватывает капитальные трансферты, продажу/приобретение непроизведенных нефинансовых активов, а также операции с финансовыми требованиями и обязательствами. Более детальная классификация счетов платежного баланса приведена в таблице 1 Приложения.

Приведенная структура в части счета текущих операций отражает исторически сложившиеся критерии отнесения экономических сделок к текущим операциям. Наиболее значительную долю в счете текущих операций обычно занимает счет "товары", в последнее время все большую роль начинает играть статья "услуги", также в счет текущих операций входят статьи "доход" и "текущие трансферты". Также примечательно выделение в составе второй части платежного баланса счета операций с капиталом и финансового счета (или счета операций с финансовыми инструментами), первый из которых охватывает операции, связанные с получением капитальных трансфертов и приобретение/продажу непроизведенных нефинансовых активов, а второй — все операции, связанные с изменением владельца всех иностранных активов и обязательств экономики страны. Такое разделение отражает, во-первых, растущую роль интеллектуальной собственности — программных продуктов, технологий, ноу-хау и т.д. — в мировой экономике, а во-вторых, развитие мирового рынка ссудного капитала [3].

1.3. Валютная политика

Анализ основных принципов, в соответствии с которыми обмениваются валюты, и факторов, определяющих динамику валютных курсов, показывает, что через систему валютных отношений достигается динамическое равновесие внутренней экономики в системе мирохозяйственных связей.

Формирование валютной политики государства как инструмента регулирования равновесия внутренней экономики в значительной степени зависит от установленного режима валютных курсов. В зависимости от этого, установлен в той или иной стране режим фиксированных и плавающих курсов, будет применяться различный набор экономических рычагов восстановления нарушенного равновесия.

При фиксированном курсе должны проводиться изменения во внутренней экономике с тем, чтобы при существующем валютном курсе устранить внешний дисбаланс. Например, при дефиците платежного баланса необходимо за счет продажи валютных резервов сокращать денежную массу, ужесточать денежно-кредитную политику со всеми вытекающими дефляционными последствиями до тех пор, пока спрос на национальную валюту не восстановится.

При плавающем курсе возможна другая крайность. Валютный курс под воздействием краткосрочных (спекулятивных) факторов может переоценить макроэкономическую несбалансированность экономики, что может повлечь за собой нежелательные структурные изменения.

Интервенции центральных банков на валютных рынках и активное применение различных денежно-кредитных рычагов в целях воздействия на макроэкономические показатели развития экономики позволяют говорить о том, что в настоящее время ни тот, ни другой режим валютных курсов в чистом виде практически не существуют, хотя эволюция международной валютной системы в целом шла в направлении от режима фиксированных валютных курсов к плавающим [10].

2. Платежный баланс России и его особенности

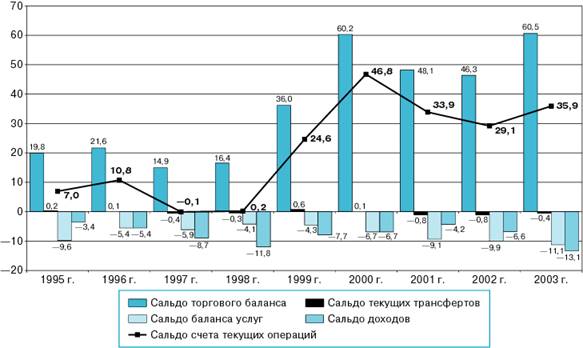

В 2003 году устойчивость платежного баланса Российской Федерации поддерживалась благодаря росту поступлений от текущей внешнеэкономической деятельности, а также существенному сокращению нетто-оттока капитала из частного сектора. Продолжилось накопление международных резервов страны, полностью выполнены обязательства по погашению государственного внешнего долга [6].

Счет текущих операций.

Профицит счета текущих операций увеличился по сравнению с 2002 годом на 23% — до 35,9 млрд. долларов. Определяющим стал рекордный экспорт товаров, компенсировавший расширение оттока средств по импортным операциям и в форме выплат доходов на ввезенный иностранный капитал.

Соотношение базовых параметров счета текущих операций в платежных балансах Российской Федерации в 1995—2003 гг. (млрд. долларов США)

Внешнеторговый оборот достиг максимального значения в 211,4 млрд. долларов.

Условия внешней торговли улучшились — рост экспортных контрактных цен превысил увеличение импортных на 10 процентных пунктов. В результате положительный внешнеторговый баланс вырос на 31% — до 60,5 млрд. долларов.

Изменение экспорта и импорта товаров в 2003 году по сравнению с 2002 годом (млрд. долларов США)

| Всего |

В том числе за счет изменения: |

| (прирост (+), снижение (—) |

физических объемов |

цен |

| Экспорт товаров |

28,6 |

14,3 |

14,3 |

| Импорт товаров |

14,5 |

9,6 |

4,9 |

| Внешне торговый оборот |

43,1 |

23,9 |

19,2 |

| Сальдо торгового баланса |

14,1 |

4,7 |

9,4 |

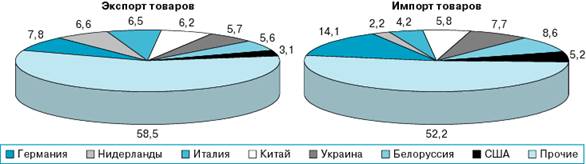

Экспорт товаров составил 135,9 млрд. долларов, что выше уровня базисного периода на 27%. В страны дальнего зарубежья экспортировано товаров на 114,6 млрд. долларов, в страны СНГ — на 21,3 млрд. долларов.

Контрактная цена на поставляемую Россией нефть выросла в среднем на 13%, на черные и цветные металлы — на 20%.

Рост внешнего спроса стимулировал российских экспортеров к расширению физических объемов поставок, в первую очередь сырьевых товаров.

Суммарно экспорт нефти, нефтепродуктов и природного газа составил 73,7 млрд. долларов (56,3 млрд. долларов — в 2002 году). Их доля в общем экспорте изменилась с 52 до 54%.

В структуре вывоза 14% общей стоимости приходилось на металлы и изделия из них. Доля машин, оборудования и транспортных средств равнялась 9%. Относительно 2002 года поставки продукции машиностроения увеличились на 19%, при этом на 65% прирост был обеспечен за счет продажи транспортных средств. Стоимость продукции химической и связанных с ней отраслей в общем экспорте составила 7%. В структуре группы наибольшие темпы роста отмечены по фармацевтической продукции (153%), что связано с резким увеличением поставок лекарственных средств в страны СНГ.

Товарная структура экспорта в 1997—2003 гг. (в % к итогу)

Среди основных потребителей российских товаров наиболее крупными являлись, как и годом ранее, Германия, Нидерланды, Италия, Китай, Украина и Белоруссия.

Импорт товаров составил 75,4 млрд. долларов. Темп прироста показателя существенно вырос (до 24% в 2003 году против 13% в предшествующем). Из стран дальнего зарубежья ввезено продукции на 60,2 млрд. долларов, из стран СНГ — на 15,2 млрд. долларов.

Интенсивное наращивание поставок из-за рубежа было обусловлено ростом доходов экономики (реальный ВВП вырос относительно 2002 года на 7,3%), трансформировавшихся в увеличение реальных располагаемых доходов населения и инвестиций в основной капитал, улучшением финансового состояния предприятий, а также укреплением российского рубля в реальном эффективном выражении (на 0,8% год к году).

Товарная структура импорта в 1997—2003 гг. (в % к итогу)

Характерной особенностью отчетного периода явилось наращивание физических объемов ввоза по всем укрупненным группам товарной номенклатуры, в их числе — товары промежуточного потребления и инвестиционные. Среди значимых позиций наибольшие темпы роста стоимости ввезенной продукции отмечены по металлам и изделиям из них (на 41%), а также машинам, оборудованию и транспортным средствам (на 27%). В составе последних 51% прироста стоимости ввоза был получен за счет импорта машин и оборудования, 38% — средств наземного транспорта.

Поставки потребительских товаров также увеличились: ввоз продукции легкой промышленности вырос на 17%, продовольственных товаров — на 16%. Существенно вырос импорт лекарственных средств (на 48%), поставляемых главным образом странами Европейского союза.

Страновая структура импорта не претерпела существенных изменений, оставаясь на протяжении последних лет стабильной как по составу участников торговли, так и по их доле в объеме ввоза.

Наиболее крупными поставщиками среди стран дальнего зарубежья являлись Германия, Китай, США, Италия и Франция, среди стран СНГ — Белоруссия, Украина и Казахстан.

Страновая структура внешней торговли в 2003 году (в % к итогу)

Дефицит баланса услуг по сравнению с 2002 годом расширился до 11,1 млрд. долларов (на 12%).

Их оборот возрос на 6 млрд. долларов — до 43,2 млрд. долларов.

Экспорт услуг равнялся 16,0 млрд. долларов, увеличившись относительно предыдущего года на 2,4 млрд. долларов (на 18%). В общем его приросте 40% приходилось на прочие деловые услуги, 26% — на транспортные, 15% — на строительные, 14% — на услуги по статье “Поездки”.

Объем услуг международного транспорта, предоставленных нерезидентам, вырос на 12% — до 6,1 млрд. долларов, их доля в структуре экспорта была самой значительной — 38%. Увеличение стоимости наблюдалось по всем видам транспорта.

Экспорт услуг, связанных с международными поездками, оценивался в 4,5 млрд. долларов (4,2 млрд. долларов). При этом в условиях снижения общего числа въехавших в Российскую Федерацию иностранных граждан положительная динамика была обусловлена увеличением расходов по поездкам личного характера, преимущественно граждан из стран дальнего зарубежья. Расходы нерезидентов по пребыванию на территории страны с деловыми целями снизились, наиболее значимо — по поездкам граждан из стран СНГ.

Высокие темпы роста отмечены по экспорту услуг в сфере культуры и отдыха (198%), строительных, а также деловых, профессиональных и технических услуг (150%). Доля последних в общем объеме услуг увеличилась с 13 до 17%.

Импортировано услуг на 27,1 млрд. долларов (23,5 млрд. долларов). На 44% рост показателя определялся увеличением стоимости услуг по статье “Поездки”, на 18% — по строительным, на 13% — по прочим деловым услугам.

Услуги, потребленные российскими гражданами во время зарубежных визитов, оценивались в 12,9 млрд. долларов. Их доля в общем импорте, как и годом ранее, была самой весомой — 47%. При этом в распределении по категориям наибольший прирост стоимости приходился на личные поездки резидентов в страны дальнего зарубежья.

Среди остальных позиций импорта наибольшие темпы роста отмечены по роялти и лицензионным платежам (в 2,1 раза), страховым услугам (162%), операционному лизингу (143%), строительным услугам (136%).

Структура экспорта и импорта услуг в 2003 году (в % к итогу)

Сальдо платежей, связанных с оплатой труда, сложилось отрицательным в размере 0,1 млрд. долларов (годом ранее оно было положительным — 0,2 млрд. долларов).

Выплаты временно работающим в стране нерезидентам увеличились с 0,5 до 0,9 млрд. долларов. Численность этой категории работников возросла на 45% при менее интенсивном росте уровня заработной платы.

Доходы россиян, трудоустроенных за рубежом, составили 0,8 млрд. долларов и увеличились на 16%, при этом численность выросла на 3%, а средняя заработная плата — на 12%.

Дефицит баланса инвестиционных доходов возрос с 6,8 до 13,0 млрд. долларов, что в условиях минимальных объемов привлечения внешних ресурсов государственным сектором было обусловлено интенсивным наращиванием иностранных обязательств коммерческих банков и нефинансовых предприятий, а также особенностями дивидендной политики, проводимой в 2003 году некоторыми крупными российскими компаниями.

В целом инвестиционные доходы, начисленные к получению, сократились с 5,0 до 4,7 млрд. долларов, что определялось существенным снижением показателя по сектору государственного управления (на 0,8 млрд. долларов).

Доходы, начисленные к выплате нерезидентам, напротив, выросли в полтора раза и равнялись 17,7 млрд. долларов. При этом если в 2002 году на выплаты по портфельным инвестициям приходилось 30%, а по прочим — 45%, то в отчетном периоде их доли снизились соответственно до 28 и 34%. На первое место (38%) вышли платежи, связанные с привлеченными прямыми инвестициями, в том числе 36% — с участием в капитале. Изменение структуры показателя, как отмечалось, было связано с рекордным объемом дивидендов, объявленных к выплате держателям акций крупных нефтедобывающих компаний.

Валютные резервы.

Официальные валютные резервы Российской Федерации увеличились на 29,1 млрд. долларов, в том числе за счет операций, включаемых в платежный баланс, — на 26,4 млрд. долларов. С учетом монетарного золота международные резервы страны по состоянию на 1 января 2004 года составили 76,9 млрд. долларов.

Накопленного объема золотовалютных резервов было достаточно для финансирования импорта товаров и услуг в течение 9 месяцев (на 1 января 2003 года аналогичный показатель находился на уровне 6,8 месяца), коэффициент покрытия резервами широкой денежной базы равнялся 1,18 (1,23) [5, 6].

3. Проблемы вывоза капитала из страны и их решение

Рассмотрим два случая. В первом случае текущий баланс имеет положительное сальдо, тогда баланс движения капитала должен иметь отрицательное сальдо, и наоборот, поскольку в сумме сальдо платежного баланса равно нулю (обычно так не получается из-за неточности статистических данных, поэтому в платежном балансе присутствует дополнительная статья – «Чистые ошибки и пропуски», о ней чуть позже). Если экспорт больше импорта (положительный текущий баланс), то положительная разница между доходами от экспорта и затратами на импорт должна куда-то уходить – либо за границу, либо оседать в золотовалютных резервах. Золотовалютные резервы не могут пополняться слишком быстро, что связано с особенностями валютного регулирования. Поэтому часть денег в таком случае все равно уходит за границу. Во втором случае импорт превышает экспорт, тогда большие по сравнению с доходами от экспорта затраты на импорт должны за счет чего-то финансироваться. Источником финансирования является приток капитала в страну.

Ситуация в России относится к первой из вышеописанных. Положительная величина текущего баланса (счет текущих операций) для России очень значительна по отношению к ВВП (около 11.0%). Соответственно, столько же капитала из России ежегодно уходит, а по классификации платежного баланса, отток капитала составляет только 17.5 млрд. долл. Чтобы дополнить картину, стоит взглянуть на статью «Чистые ошибки и пропуски», составляющую 8.5 млрд. долл. – почти 25% от счета текущих операций! Понятно, что статистическая ошибка такой большой быть не может. Львиная доля этой величины приходится на нелегальный вывоз капитала. Таким образом, в 2001г. из России утекло около 25 млрд. долл., из которых примерно одна треть была вывезена нелегально.

Очень грубо отток капитала можно оценить как разницу между экспортом и импортом. Если посмотреть на статистику 2000-2001 гг., то величина экспорта в течение этого периода стабильно превышала величину импорта. Обращает на себя внимание также тот факт, что за последние 5 лет величина статьи «Чистые ошибки и пропуски» оставалась слишком значительной по сравнению с общим сальдо счета текущих операций.

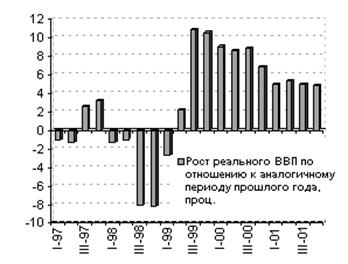

Перейдем к причинам, по которым российский капитал вынужден искать место приложения за рубежом на протяжении последних десяти лет. Во-первых, это политическая нестабильность – вспомним президентские выборы 1996г., потом – чехарду с премьер-министрами, финансовый и экономический кризис 1998г., приход Путина, «проверка на прочность» старых олигархов (лето 2000г.: «Норильский никель», «Лукойл», «Сибнефть»). И все же, для большого капитала политическая стабильность является необходимым, но далеко не достаточным условием. Вторым фактором является экономическая стабильность (особо отметим: не столько рост, сколько стабильность!). То, что мы наблюдали в 1999-2001 гг. экономической стабильностью назвать нельзя по следующим причинам: Квартальная динамика темпов роста ВВП

· Экономический рост был исключительно конъюнктурным (сначала за счет импортозамещения, потом – за счет цен на нефть);

· Состояние экономики РФ зависело от цен на энергоресурсы, а не от внутреннего спроса и инвестиций;

· Рост в промышленности был по большей части точечным, а не фронтальным.

Третий фактор утечки капитала, пожалуй, наиболее важный с точки зрения макроэкономической теории – реальный курс национальной валюты (а также объем золотовалютных резервов, уровень цен, процентных ставок и т.д.). После девальвации рубля в 1998-1999 гг. его стабильность стала сомнительной. И сомнения остаются, несмотря на явные улучшения в валютной сфере:

· объем золотовалютных резервов вырос после кризиса 1998г. в три раза (текущее значение составляет 36.7 млрд. долл. против 12.0 млрд. долл. на начало 2000г.);

· реальные процентные ставки, даже с учетом девальвации национальной валюты, в России выше, чем на рынках США (иными словами, рублевые вклады в России сегодня выгоднее валютных). Реальный курс рубля постепенно укрепляется. Сейчас он лишь ненамного ниже докризисного уровня. Если бы не было сомнений, что таким курс и сохранится в течение 2002-2005 гг., (на 2003 г. и 2005 г. приходятся пики платежей по внешнему долгу (около 19 млрд. долл.), то приток капитала в Россию стал бы более устойчивым. Расходование золотовалютных резервов на поддержание курса рубля сейчас не столь безопасно, как это было еще в 2001г. Административные меры не решают проблему оттока капитала, поэтому нужно экономическое стимулирование. Именно этим государство сейчас занимается: в 2001г. был снижен норматив обязательной продажи валютной выручки с 75% до 50%, ослабляются препятствия для прихода в Россию иностранных банков, снижается налоговая нагрузка (налог на доходы физических лиц – 13%, налог на прибыль – 24%), создан Кодекс корпоративного поведения, проводится целенаправленная политика на снижение бюрократических барьеров, реструктуризация естественных монополий и т.п. Одним словом, государство пытается улучшить инвестиционный климат. Месячная динамика золотовалютных резервов

Заключение

В заключение, после рассмотрения платежного баланса, характеризующий состояние внешнеэкономических связей страны и основных принципов его составления, подходов к анализу платежного баланса, истории экономических учений о платежном балансе, а также анализа состояния и динамики основных показателей платежного баланса России можно сделать следующие выводы.

Во-первых, платежный баланс, является сложной статистической системой, непрерывно развивающейся и охватывающей учет все большего количества разнообразных экономических операций. Развитие системы платежного баланса отражается в новых изданиях Руководства по составлению платежного баланса, которое составляется Международным валютным фондом. По методике, принятой МВФ, записи в платежном балансе производятся согласно принципу двойной записи, при этом запись с положительным знаком производится при отражении в платежном балансе экспорта, уменьшения зарубежных активов страны либо увеличения зарубежных обязательств, а записи с отрицательным знаком — в противоположных случаях.

Во-вторых, анализ платежного баланса производится прежде всего с точки зрения рассмотрения сальдо по различным статьям баланса или их группировкам. В настоящее время общепринято анализировать три основных показателя сальдо платежного баланса — торговый баланс, баланс по текущим операциям и общий платежный баланс, хотя существуют и другие трактовки сальдо по статьям платежного баланса. Таким образом, сальдо платежного баланса, его величина и динамика являются важнейшим элементами платежного баланса как экономической категории, необходимым для понимания экономических процессов в современных условиях открытой экономики.

Также в работе была рассмотрена динамика платежного баланса Российской Федерации за годы, прошедшие с начала экономических реформ. Причем в период до 1997 года, основные тенденции в платежном балансе России были очевидны: постоянный рост положительного торгового баланса и сальдо по счету текущих операций, растущий дефицит по счету операций с капиталом и финансовыми инструментами и отрицательная величина общего платежного баланса. Такие показатели были связаны, прежде всего, с либерализацией российской внешней торговли, низким уровнем иностранных инвестиций в страну и прочими факторами.

Но начиная со второй половины 2001 года показатели российского платежного баланса перестали соответствовать наметившейся в течение последних пяти лет тенденции. Как следствие падения мировых цен на нефть и общего ухудшения конъюнктуры на мировых товарных рынках началось падение сальдо торгового баланса и сальдо по текущим операциям. Определенно сказать, является ли такие изменения кратковременными или это начало установления новой тенденции, не представляется возможным из-за отсутствия статистических данных за достаточно большое число периодов. Также по этой причине невозможно оценить влияние мирового финансового кризиса на российский платежный баланс.

В итоге, очевидно, что платежный баланс — это один из основных источников о состоянии макроэкономической ситуации в стране, а состояние платежного баланса не может быть игнорировано при принятии решений, как в области макроэкономической политики, так и на микро уровне.

Список используемой литературы

1. Гражданский кодекс РФ.

2. Деньги, кредит, банки: учебник/ Г.Е. Алпатов, Ю.В. Базулин ; под ред. В.В. Иванова, Б.И. Соколова – М.: ТК Велби, Изд–во Проспект, 2006 - 624

3. Деньги, кредит, банки/ Под ред. Г.Н. Белоглазовой. Учебник – М.: Юрайт – Издат, 2004 – 620с.

4. Деньги, кредит, банки. Учебник для вузов/ Под ред. О.И. Лаврушина – 2-ое изд., перераб. и дополн. – М.: Финансы и статистика, 2003г. – 460с.

5. Деньги, кредит, банки. Серия «Учебники. Учебное пособие» - Ростов – на – Дону «Феникс». 2000 – 448с.

6. Журнал «Деньги и кредит» № 12. Платежный баланс России – новейший этап (2006 – 2007гг.)

7. Методологический комментарий к платежному балансу// "Вестник Банка России" №29(192) 20 мая 2003 года, с. 35

8. Платежный баланс России за 1993-2003 гг. с комментарием// Вестник Банка России, №6, 19 май 2004года

9. Финансы, денежное обращение и кредит: Учебное пособие для вузов/ Под ред. А.В.Ковалева Ростов – на – Дону «Феникс». 2001 – 479с.

10. Финансы, деньги, кредит. Учебн. пособ./ Е.П. Чернова; под ред. Е.Г. Черновой. – М.: Велби: Проспект. 2005 – 208с.

11. Финансы, деньги, кредит. Учебники для вузов

12. Челноков В.А. Деньги, кредит, банки: Учеб. пособ. – М.: Юнити – Дана, 2005г. – 366с.

13. www.cbr.ru

Платежный баланс Российской Федерации за 1996—2003 годы нейтральное представление Основные агрегаты (млн. долларов США)

| 1996г. |

1997г. |

1998г. |

1999г. |

2000г. |

2001г. |

2002г. |

2003г. |

| СЧЕТ ТЕKУЩИХ ОПЕРАЦИЙ |

10 847 |

—80 |

219 |

24 616 |

46 839 |

33 935 |

29 116 |

35 905 |

| Товары и услуги |

16 209 |

8 967 |

12 346 |

31 730 |

53 506 |

38 990 |

36 449 |

49 401 |

| Экспорт |

102 966 |

100 975 |

86 816 |

84 618 |

114 598 |

113 326 |

120 912 |

151 959 |

| Импорт |

—86 757 |

—92 008 |

—74 471 |

—52 887 |

—61 091 |

—74 336 |

—84 463 |

—102 558 |

| Товары |

21 592 |

14 913 |

16 429 |

36 014 |

60 172 |

48 121 |

46 335 |

60 493 |

| Экспорт* |

89 685 |

86 895 |

74 444 |

75 551 |

105 033 |

101 884 |

107 301 |

135 929 |

| Импорт |

—68 092 |

—71 983 |

—58 015 |

—39 537 |

—44 862 |

—53 764 |

—60 966 |

—75 436 |

| Услуги |

—5 383 |

—5 945 |

—4 083 |

—4 284 |

—6 665 |

—9 131 |

—9 886 |

—11 093 |

| Экспорт |

13 281 |

14 080 |

12 372 |

9 067 |

9 565 |

11 441 |

13 611 |

16 030 |

| Импорт |

—18 665 |

—20 025 |

—16 456 |

—13 351 |

—16 230 |

—20 572 |

—23 497 |

—27 122 |

| Доходы от инвестиций и оплата труда |

—5 434 |

—8 692 |

—11 790 |

—7 716 |

—6 736 |

—4 238 |

—6 583 |

—13 132 |

| K получению |

4 333 |

4 366 |

4 301 |

3 881 |

4 753 |

6 800 |

5 677 |

5 487 |

| K выплате |

—9 768 |

—13 058 |

—16 091 |

—11 597 |

—11 489 |

—11 038 |

—12 260 |

—18 620 |

| Оплата труда |

—406 |

—342 |

—164 |

221 |

268 |

130 |

197 |

—144 |

| Полученная |

102 |

227 |

301 |

425 |

500 |

624 |

704 |

814 |

| Выплаченная |

—507 |

—568 |

—465 |

—204 |

—232 |

—493 |

—507 |

—958 |

| Доходы от инвестиций |

—5 029 |

—8 350 |

—11 626 |

—7 937 |

—7 004 |

—4 368 |

—6 780 |

—12 988 |

| K получению |

4 232 |

4 140 |

4 000 |

3 456 |

4 253 |

6 176 |

4 973 |

4 674 |

| K выплате |

—9 260 |

—12 490 |

—15 626 |

—11 393 |

—11 257 |

—10 544 |

—11 753 |

—17 662 |

| Текущие трансферты |

72 |

—356 |

—337 |

601 |

69 |

—817 |

—750 |

—363 |

| Полученные |

773 |

410 |

308 |

1 183 |

807 |

744 |

1 352 |

2 537 |

| Выплаченные |

—700 |

—766 |

—644 |

—582 |

—738 |

—1 561 |

—2 103 |

—2 900 |

СЧЕТ ОПЕРАЦИЙ С KАПИТАЛОМ

И ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ |

—3 139 |

8 888 |

9 598 |

—16 058 |

—37 683 |

—24 454 |

—22 615 |

—28 706 |

| Счет операций с капиталом |

—463 |

—797 |

—382 |

—328 |

10 955 |

—9 356 |

—12 388 |

—993 |

| Kапитальные трансферты |

—463 |

—797 |

—382 |

—328 |

10 955 |

—9 356 |

—12 388 |

—993 |

| Полученные |

3 066 |

2 137 |

1 704 |

885 |

11 822 |

2 147 |

7 536 |

616 |

| Выплаченные |

—3 529 |

—2 934 |

—2 086 |

—1 213 |

—867 |

—11 503 |

—19 924 |

—1 609 |

| Финансовый счет |

—2 676 |

9 685 |

9 981 |

—15 730 |

—48 638 |

—15 098 |

—10 227 |

—27 713 |

| Прямые инвестиции |

1 656 |

1 681 |

1 492 |

1 102 |

—463 |

216 |

—72 |

—2 989 |

| За границу |

—923 |

—3 184 |

—1 270 |

—2 208 |

—3 177 |

—2 533 |

—3 533 |

—4 133 |

| В Россию |

2 579 |

4 865 |

2 761 |

3 309 |

2 714 |

2 748 |

3 461 |

1 144 |

| Портфельные инвестиции |

4 410 |

45 775 |

8 618 |

—946 |

—10 334 |

—653 |

2 960 |

—4 880 |

| Активы |

—172 |

—156 |

—257 |

254 |

—411 |

77 |

—796 |

—2 543 |

| Обязательства |

4 583 |

45 931 |

8 876 |

—1 199 |

—9 923 |

—730 |

3 756 |

—2 338 |

| Финансовые производные |

… |

… |

… |

… |

… |

… |

13 |

640 |

| Активы |

… |

… |

… |

… |

… |

… |

80 |

1 017 |

| Обязательства |

… |

… |

… |

… |

… |

… |

—67 |

—377 |

| Прочие инвестиции |

—11 584 |

—35 834 |

—5 434 |

—14 108 |

—21 831 |

—6 449 |

—1 754 |

5 882 |

| Активы |

—27 663 |

—20 633 |

—14 463 |

—13 219 |

—17 659 |

80 |

2 120 |

—16 770 |

| Наличная иностранная валюта |

—8 740 |

—13 444 |

824 |

921 |

—888 |

—1 123 |

—1 080 |

5 911 |

| Остатки на текущих счетах и депозиты |

—2 512 |

968 |

1 150 |

—4 084 |

—3 649 |

293 |

2 267 |

1 567 |

| Торговые кредиты и авансы предоставленные |

—6 146 |

—528 |

—5 323 |

—3 276 |

—4 245 |

827 |

564 |

—3 926 |

| Ссуды и займы предоставленные |

9 499 |

7 004 |

5 345 |

4 855 |

5 365 |

—739 |

—2 816 |

—256 |

| Просроченная задолженность |

—9 475 |

—3 048 |

—7 285 |

—5 759 |

—7 350 |

9 120 |

15 992 |

—2 699 |

| Задолженность по товарным поставкам на основании межправительственных соглашений |

… |

—118 |

—877 |

—355 |

—650 |

—365 |

—197 |

165 |

| Своевременно не полученная экспортная выручка |

—10 119 |

—11 591 |

—7 959 |

—5 051 |

—5 293 |

—6 388 |

—12 244 |

—15 435 |

| Прочие активы |

—172 |

124 |

—339 |

—471 |

—950 |

—1 544 |

—367 |

—2 097 |

| Обязательства |

16 080 |

—15 201 |

9 029 |

—889 |

—4 172 |

—6 528 |

—3 874 |

22 652 |

| Наличная национальная валюта |

—230 |

—38 |

65 |

3 |

155 |

49 |

11 |

97 |

| Остатки на текущих счетах и депозиты |

1 547 |

—4 694 |

—3 050 |

162 |

725 |

1 480 |

489 |

3 767 |

| Ссуды и займы привлеченные |

11 152 |

13 320 |

7 325 |

—2 880 |

—3 603 |

—6 339 |

—1 747 |

18 550 |

| Просроченная задолженность |

2 700 |

—24 311 |

5 342 |

2 027 |

—1 637 |

—1 036 |

—2 790 |

—7 |

| Прочие обязательства |

911 |

521 |

—654 |

—201 |

187 |

—682 |

163 |

244 |

| Резервные активы |

2 841 |

—1 936 |

5 305 |

—1 778 |

—16 010 |

—8 212 |

—11 375 |

—26 365 |

| ЧИСТЫЕ ОШИБKИ И ПРОПУСKИ |

—7 708 |

—8 808 |

—9 817 |

—8 558 |

—9 156 |

—9 481 |

—6 501 |

—7 199 |

| ОБЩЕЕ САЛЬДО |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|