ВИПУСКНА МАГІСТЕРСЬКА РОБОТА

на тему:

"Управління фінансовою стійкістю комерційного банку"

(

на прикладі ВАТ Акціонерний Банк "Укргазбанк")

Магістрант

Науковий керівник:

Київ-2009

Реферат

Дипломна робота містить 110 сторінок, 13 таблиць, 29 рисунків, список літератури з 81 найменувань, 3 додатків на 19 сторінках.

"Управління фінансовою стійкістю комерційного банку" (на прикладі ВАТ Акціонерний Банк "Укргазбанк")

Предметом дипломного дослідження

є аналіз фінансової стійкості комерційного банку і оцінка причин неефективності застосування інтегральних показників НБУ для попередження втрати фінансової стійкості

Об’єктом дипломного дослідження

є комерційний банк ВАТ АБ "Укргазбанк" м. Київ, який націоналізується державою з рекапіталізацією для попередження фінансового банкрутства.

Метою дипломного дослідження

є аналіз достовірності застосовуємої системи інтегральних показників фінансової стійкості в комерційному банку і оцінка рівня ймовірності виявлення з їх допомогою тенденцій втрати банком фінансової стійкості, а також побудова сучасної моделі прогнозування рівня фінансової стійкості банку на основі GAP-менеджменту грошовими потоками банку.

Завданнями дипломної роботи

є дослідження:

теоретичних питань забезпечення фінансової стійкості комерційного банку (об’єкт управління, показники, методи та принципи оцінювання);

фактичного рівня фінансової стійкості ВАТ АБ "Укргазбанк" за результатами діяльності у 2006 - 2009 роках;

основних пропонуємих напрямків підвищення рівня фінансової стійкості ВАТ АБ "Укргазбанк" (рекапіталізація, технологія GAP-менеджменту управління грошовими потоками та ризиком в банківських операціях).

Одержані результати можуть бути використані в практичній діяльності по

виводу ВАТ АБ "Укргазбанк" з кризового стану, який є наслідком як впливу загальної фінансової кризи в світовій фінансово-кредитній системі, так і недоліків в менеджменті фінансовою стійкістю банку.

Рік виконання дипломної роботи - 2008-2009, рік захисту роботи - 2009.

Зміст

Вступ

Розділ 1. Теоретичні засади забезпечення фінансової стійкості банку

Реклама

1.1 Сутність та роль фінансової стійкості банку в стабільності банківської системи України

1.2 Система показників фінансової стійкості та алгоритм їх розрахунку

1.3 Методи проведення аналізу фінансової стійкості та її інформаційне забезпечення

1.4 Основні принципи комплексного оцінювання фінансової стійкості банку

Розділ 2. Аналіз фінансової стійкості ват АБ “УКРГАЗБАНК"

2.1 Загальна оцінка результатів діяльності банку

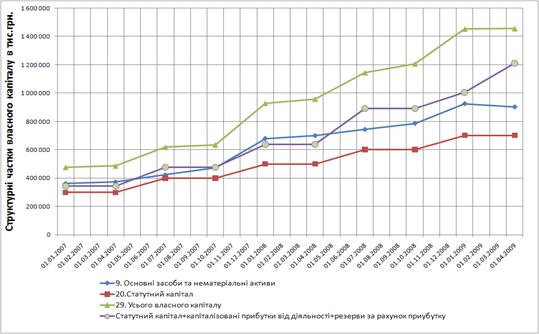

2.2 Показники структури та достатності капіталу банку

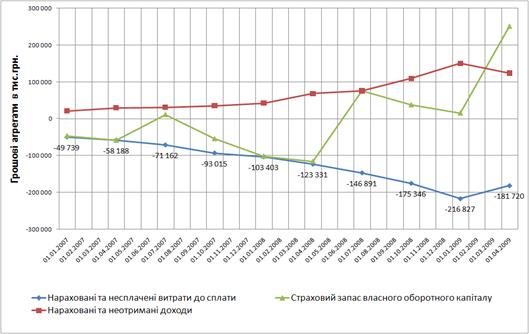

2.3 Показники структури залучених та запозичених коштів банку

2.4 Показники кредитного ризику та складу портфелю активних операцій банку

2.5 Показники процентного ризику та якості (рентабельності) активів банку

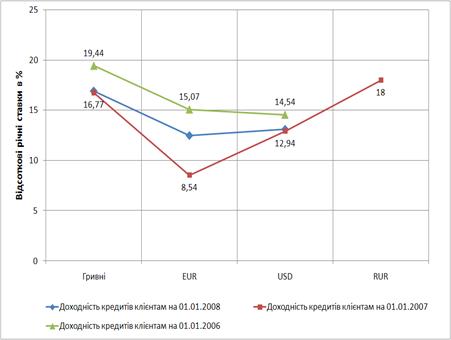

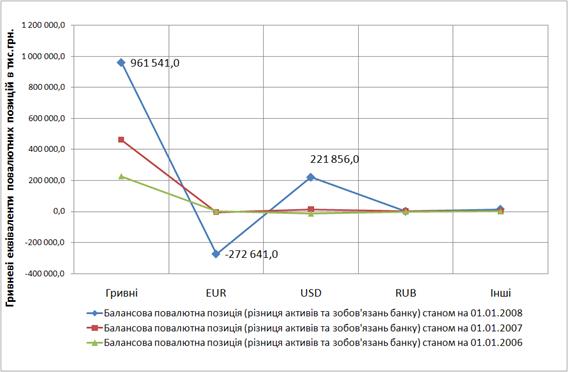

2.6 Показники фінансової стійкості банку в валютних операціях

Розділ 3. Шляхи підвищення рівня фінансової стійкості ват АБ "УКРГАЗБАНК"

3.1 Рекапіталізація банку за участю держави як засіб відновлення фінансової стійкості банку в умовах наслідків світової фінансової кризи

3.2 Сучасна технологія GAP-менеджменту управління платоспроможністю та ліквідністю як основними показниками фінансової стійкості банку

3.3 Технологія управління іммунізацією баланса та спредом як захід забезпечення прибутковості, рентабельності та фінансової стійкості банку

Висновки

Список використаних джерел

Додатки

Забезпечення фінансової стійкості банків - необхідна умова ефективного функціонування економіки України. Але банк, як комерційне підприємство, заінтересований у найбільш прибутковому вкладенні наявних грошових ресурсів. Прагнення до максимізації прибутків зумовлює вкладення коштів в операції, що мають підвищений ступінь ризику. Отже, комерційний банк, здійснюючи певні операції, може зазнати ризику втрат та банкрутства. Класичне поняття про банківську систему виходить з існування трьох головних критеріїв, які слід враховувати комерційним банкам, розглядаючи проблему ризику. Це - ліквідність, рентабельність та безпечність.

Зважаючи на це, проблеми ефективного управління банківською діяльністю необхідно досліджувати з позицій можливості досягнення комерційними банками динамічного стану фінансової стійкості та підтримання оптимальної позиції на шкалі "прибуток-ризик". Такий підхід не є традиційним для вітчизняної школи фінансового управління комерційним банком, у розвинутих країнах він також недостатньо відпрацьований.

Аналізу основних аспектів забезпечення фінансової стійкості фінансово-кредитних інституцій, зокрема банків, та їх ролі у ринковій економічній системі присвячені праці багатьох провідних вітчизняних та зарубіжних учених. У процесі дослідження були вивчені та узагальнені результати праць, авторами яких є українські вчені: М.Д. Алексеєнко, В.В. Вітлінський, О.Д. Василик, А.М. Герасимович, О.Д. Заруба, С.Ф. Голов, О.В. Дзюблюк, Б.С. Івасів, Т.Т. Ковальчук, І.М. Лазепко, В.П. Малюков, М.І. Мирун, А.М. Мороз, С.С. Осадець, А.А. Пересада, Д.В. Полозенко, Л.О. Примостка, М.Ф. Пуховкіна, К. Є. Раєвський, М.І. Савлук, В.І. Сушко, Р.І. Тиркало, В.М. Федосов, О.Л. Устенко, Р.І. Шіллер, В.А. Ющенко, О.І. Ястремський; західні економісти: Е. Альтман, К.А. Блумфілд, Є.Ф. Бріхем, Е. Белтенспергер, Б. Бухвальд, Е. Долан, П.Ф. Друкер, К. Кемпбелл, Т. Кох, Н.М. Марковіц, Р.С. Мертон, Ф. Мишкін, Е. Рід, П. Роуз, Дж. Сінкі, У. Харрісон, Н. Фрідмен, Д.Л. Чессер; російські вчені: Л.Г. Батракова, В.В. Іванов, О.І. Лаврушин, Ю.С. Масленченков, Г.С. Панова, О.С. Стоянова, Є.Б. Ширинська, В.М. Усоскін, В.Е. Черкасов.

Реклама

В умовах наслідків світової фінансової кризи 2008 - 2009 рр. особливої актуальності набувають дослідження забезпечення фінансової стійкості комерційного банку, глибинних причин її порушення та механізму виникнення фінансової кризи. Конструктивна роль таких досліджень полягає у їх спрямованості на розроблення цілісного підходу до оптимізації фінансового управління банками в умовах нестабільності і ризику, пошуку можливих шляхів досягнення динамічного стану фінансової стійкості та виходу на траєкторію стабільного зростання.

Комерційному банку в процесі діяльності постійно потрібно вирішувати дилему "прибутковість - ліквідність", від успішного вирішення якої багато в чому залежить його функціонування. Існування цієї проблеми зумовлене ризикованим характером здійснення багатьох банківських операцій. Суб’єктивні та об’єктивні чинники ринкового механізму суттєво впливають на банківську сферу, здійснюючи прямий чи непрямий вплив як на самі банківські установи, так і на клієнтів банку та його ділових партнерів. Надзвичайно високе значення банків в ефективно функціонуючій ринковій системі зумовлює такий стан справ, коли суспільство не ставитиме під сумнів платоспроможність та стабільність банківської системи, а депоненти та акціонери повинні мати повну впевненість у фінансовій стійкості свого банку.

Однак, незважаючи на значний обсяг вагомих наукових робіт з досліджуваних питань, можна констатувати, що саме цей напрям не знайшов достатнього висвітлення в теорії та практичних розробках. Методологічне та прикладне значення вказаної проблеми, а також необхідність вирішення ряду практичних питань обумовили актуальність вибору теми даної роботи

, її цільову спрямованість та методи дослідження.

Таким чином, актуальність теми дипломного дослідження

полягає в то-му, що на сьогодні інтегральна методологія показників діяльності Національного банку України виявила свою неспроможність виявити реальні ознаки втрати банком фінансової стійкості за рахунок ризикованої ресурсної (пасивної) та кредитної (активної) політики, а також відсутності необхідного обсягу зовнішніх реальних резервів на нейтралізацію ризиків банківської діяльності.

Предметом дипломного дослідження

є аналіз фінансової стійкості комерційного банку і оцінка причин неефективності застосування інтегральних показників НБУ для попередження втрати фінансової стійкості.

Об’єктом дипломного дослідження

є діяльність комерційного банку ВАТ АБ "Укргазбанк" м. Київ, який націоналізується державою з рекапіталізацією для попередження фінансового банкрутства.

Метою дипломного дослідження

є аналіз достовірності застосовуємої системи інтегральних показників фінансової стійкості в комерційному банку і оцінка рівня ймовірності виявлення з їх допомогою тенденцій втрати банком фінансової стійкості, а також побудова сучасної моделі прогнозування рівня фінансової стійкості банку на основі GAP-менеджменту грошовими потоками банку.

Завданнями дипломної роботи

є дослідження:

теоретичних питань забезпечення фінансової стійкості комерційного банку (об’єкт управління, показники, методи та принципи оцінювання);

фактичного рівня фінансової стійкості ВАТ АБ "Укргазбанк" за результатами діяльності у 2006 - 2009 роках;

основних пропонуємих напрямків підвищення рівня фінансової стійкості ВАТ АБ "Укргазбанк" (рекапіталізація, технологія GAP-менеджменту управління грошовими потоками та ризиком в банківських операціях).

Методами дипломного дослідження є

- структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хронологічних рядів параметрів, побудова математичних моделей розрахункових алгоритмів в “електронних таблицях” EXCEL-2000 та проведення аналітичного та прогнозного моделювання з використанням ПЕОМ.

Інформаційно-методологічними джерелами дипломного дослідження

були Закони України, нормативно-інструктивні документи Національного банку України, монографії з питань банківської справи та банківської діяльності, статистична інформація по діяльності банківської системи України, опублікована Національним банком України та Асоціацією українських банків на Інтернет-сайтах, фінансова звітність ВАТ АБ "Укргазбанк" за 2006 - 2009 роки, опублікована в поточних та річних звітах на офіційному Інтернет-сайті банку.

Таким чином, практична цінність

запропонованої в науковому дослідженні в рамках завдань дипломного проекту методології управління фінансовою стійкістю банка з використанням GAP-менеджменту грошовими потоками банку полягає в обґрунтуванні дієвості пропонуємого методологічного інструменту для прийняття практичних заходів по виведенню ВАТ АБ "Укргазбанк" з кризового стану, який є наслідком як впливу загальної фінансової кризи в світовій фінансово-кредитній системі, так і надмірної ризикованості політики управління ресурсними та кредитними грошовими потоками в банку з застосуванням тільки інтегральних показників фінансової стійкості банку.

Фінансова стійкість комерційного банку - це його спроможність з максимальною ефективністю і мінімальним ризиком реалізовувати свої функції на ринку незалежно від впливу внутрішніх та зовнішніх факторів [33].

Останні включають [33]:

Загальний економічний стан, що може впливати на вирішальні компоненти фінансової стійкості - доходи і витрати, особливо, за кредитними операціями. Це обсяги і капіталізація виробництва, ділова активність і фінансовий стан позичальників, стан платіжного балансу країни, інвестиційної сфери, масштаби тіньової економіки, ступінь бартеризації господарських зв’язків, залежність економіки та всієї фінансової системи від зовнішніх запозичень фінансових ресурсів;

Рівень соціально-політичної стабільності в країні, курс державної політики, у тому числі в соціальній сфері;

Ступінь розвитку банківського законодавства, особливо щодо питань повернення кредитів, сплати відсотків, процедури банкрутства та правового забезпечення кредитного процесу;

Стан фінансового ринку, що включає кон’юнктуру на грошовому ринку, тісно пов’язану з темпами інфляції та інфляційними очікуваннями, витратами на обслуговування державного боргу, рівнем доходності цінних паперів і наявністю чи відсутністю тиску з боку владних структур щодо здійснення кредитної емісії для погашення державного боргу або посилення податкового пресу, курсом національної валюти, а також ступенем податкового навантаження на банки і регулюванням та контролем з боку центрального банку.

Значення терміна "стійкість", як правило, досить часто трактується залежно від контексту, використання аналітичних методів та рівня систем, що розглядаються. Такий підхід характеризується відсутністю строгої обґрунтованості та чіткості визначень і досить часто стає причиною змішання понять і невизначеності категорій.

В економічній літературі немає єдиного підходу до визначення поняття фінансової стійкості комерційного банку. Нерідко його ототожнюють з такими економічними поняттями, як надійність, платоспроможність, ліквідність. Так, деякі автори стверджують, що фінансова стійкість банку визначається рівнем його ліквідності та платоспроможності [32]. Слід зауважити, що ліквідність комерційного банку характеризує механізм перетворення фінансових чи матеріальних активів у грошові кошти з метою своєчасного виконання зобов’язань, а платоспроможність визначається здатністю банку своєчасно і повністю виконати свої платіжні зобов’язання. Це дуже важливі складові, але врахування тільки їх під час визначення фінансової стійкості банку є, на нашу думку, недостатнім.

Інші фахівці стверджують, що стійкість банку залежить від збалансованості його активів і пасивів, якості кредитно-інвестиційного портфеля і кількості клієнтів [30]. Цей підхід викликає певні зауваження: по-перше, в ньому не враховуються такі важливі складові фінансової стійкості, як прибутковість, платоспроможність та ліквідність банку; по-друге, твердження, що фінансова стійкість банку залежить від кількості клієнтів, є недостатнім для пояснення цієї взаємозалежності (не враховується їх фінансовий стан).

В.П. Пантелеєв і С.П. Халява визначають фінансову стійкість як своєрідне перевищення доходів над витратами [66]. Твердження, що фінансова стійкість банку визначається рівнем його прибутку і сумою сплачуваних дивідендів, видаються дуже спірними. безумовно, рівень прибутку є важливим узагальнюючим показником банківської діяльності, але для визначення фінансової стійкості потрібно знати за рахунок яких джерел його отримано і як він був розподілений. Ознакою фінансової стійкості насамперед є стабільність джерел доходу банку. Рівень дивідендів, що сплачуються, також не може бути показником високоефективної діяльності банку, незважаючи на його привабливість для акціонерів.

Ю.С. Масленченков ставить фінансову стійкість у залежність від відповідності діяльності банку нормативним узагальнюючим показникам, які синтезують характеристики економічних складових стійкості: обсяг і структура власних коштів, рівень доходів і прибутку, достатність капіталу, мультиплікативна ефективність власного капіталу, норма прибутку на власний капітал, ліквідність, створення доданої вартості банком [69]. До прихильників такого розуміння фінансової стійкості належить Р. Шіллер, автор книги "Фінансова стійкість комерційного банку та шляхи її зміцнення" [69]. На мою думку, фінансова стійкість не може визначатись тільки відповідністю діяльності банку нормативним узагальнюючим показникам, тому що останні слугують лише орієнтиром і нерідко неправильно розраховуються. Урахування обмеженої групи показників фінансової стійкості банку також є недостатнім і потребує розширення.

Н. Шелудько пропонує таке визначення фінансової стійкості: "Це динамічна інтегральна характеристика спроможності банку як системи трансформування ресурсів та ризиків повноцінно (з максимальною ефективністю та мінімальним ризиком) виконувати свої функції, витримуючи вплив факторів зовнішнього та внутрішнього середовища" [70]. Таке твердження непереконливе. По-перше, у ньому дається дуже вузьке визначення комерційного банку як системи. По-друге, незрозумілим є ставлення автора до показників платоспроможності та ліквідності і важливості їх для визначення фінансової стійкості.

Деякі автори роблять спробу визначити фінансову стійкість у межах певних показників [72]. Вони формують групу коефіцієнтів для оцінки фінансової стійкості комерційного банку на основі аналізу джерел його коштів, залежності від кредитів, розміру власних коштів відносно залучених та ін. Зазначений підхід викликає кілька зауважень. По-перше, вибір показників обмежується показниками, що характеризують переважно пасиви балансу банку без урахувань змін в активі. По-друге, автори на свій розсуд формують перелік показників та їх пріоритетність за відсутності єдиних нормативних критеріїв, які характеризують фінансову стійкість комерційного банку.

Можна виділити низку суттєвих, на наш погляд, недоліків, притаманних розглянутим визначенням фінансової стійкості комерційного банку. По-перше, методологія і практика визначення фінансової стійкості ще не повною мірою охоплюють основні аспекти цього процесу у взаємозв’язку і взаємообумовленості, а система показників, які використовуються, являє собою зведення особистих відокремлених характеристик, часто не пов’язаних між собою, що суттєво ускладнює визначення і забезпечення фінансової стійкості комерційного банку. По-друге, недостатньо повно враховуються фактори, що формують стійкість комерційного банку. По-третє, недостатньо розроблені методологічні аспекти формування фінансової стійкості комерційного банку і відсутні методичні підходи до прогнозування фінансової стійкості шляхом розроблення бізнес-плану комерційного банку.

Одним із головних факторів розвитку економіки, реалізації і впровадження інвестиційних програм є кредитно-банківська система країни взагалі та комерційні банки зокрема. Злиття промислового і банківського капіталу у формі фінансово-промислових груп є основою розвитку економіки. Важливою якісною характеристикою кредитно-банківської системи має бути її стійкість. Досягти цієї якісної характеристики неможливо без забезпечення стійкості кожного окремого комерційного банку. Основна проблема стійкості комерційних банків пов’язана з нестабільною економікою України, яка робить тільки перші кроки у напрямку відкритого суспільства з метою знайти своє місце у світогосподарських відносинах. Ця проблема визначається насамперед стабільністю економічного середовища, яке оточує комерційний банк.

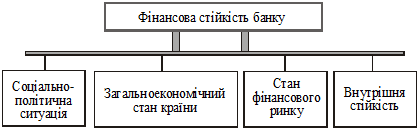

Таким чином, ринкова категорія "фінансова стійкість комерційного бан-ку" відображає фінансовий стан банківської установи в існуючому середовищі. Звідси можливо виділити основні параметри фінансової стійкості комерційного банку. До них належать: соціально-політична ситуація в країні, її загальноеко-номічний стан, стан фінансового ринку, внутрішня стійкість банківської установи (рис.1.1).

Рис.1.1 Основні параметри фінансової стійкості комерційного банку [48]

Соціально-політична ситуація в країні визначається рівнем соціальної стабільності в суспільстві, впливом опозиції, фінансово-економічною і соціальною політикою, політичною орієнтацією існуючого уряду. Загальноекономічний стан виражається такими параметрами, як стан платіжного балансу країни, інвестиційний клімат, стан реального сектору економіки, масштаби тіньової економіки, рівень оновлення виробничих потужностей.

Стан фінансового ринку визначається попитом і пропозицією грошової маси, темпами інфляції та інфляційними очікуваннями, вартістю і графіком обслуговування державного боргу, рівнем дохідності ринку цінних паперів, валютообмінним курсом національної валюти, грошовою емісією, спрямованістю грошово-кредитної політики Національного банку України.

Внутрішня стійкість банківської установи включає в себе такі параметри: рівень банківського менеджменту, якість банківської стратегії, достатність капіталу, рівень професійної кваліфікації персоналу.

Виділені параметри фінансової стійкості комерційного банку дають змогу провести систематизацію і класифікацію факторів, що її формують.

Різноманітність факторів, що впливають на формування стійкості комерційного банку, різниця в характері, напрямках і формах їх виявлення викликають необхідність систематизації факторів. При цьому така систематизація актуальна, по-перше, як методологічний інструмент для дослідження фінансової стійкості; по-друге, як методологічна основа для виявлення кількісних залежностей від факторів, що її формують, і побудови прогнозу розвитку; по-третє, урахування факторів необхідне під час розроблення конкретних пропозицій стосовно напрямків поліпшення стійкості.

На цей час систематизоване вивчення факторів, що визначають фінансову стійкість банку, проводиться недостатньо. Разом з тим нам видається можливим використовувати досвід, який є в економічній літературі, для систематизації факторів, що впливають на стійкість і надійність комерційного банку. Як справедливо відзначає Р. Шіллер, на сьогодні ще не вироблені чіткі критерії, за якими окремі фактори слід відносити до тієї чи іншої групи, ознаки диференціації цих груп, не існує чітких показників оцінки значущості цих факторів [69]. Класифікація факторів, що впливають на стійкість, повинна будуватись за різними напрямками і з урахуванням різних ознак.

Особливу увагу при цьому слід приділити виявленню екзогенних (зовнішніх) та ендогенних факторів (які залежать від функціонування самого банку) і визначити ступінь їх впливу на діяльність та стан комерційного банку. Одним з важливих факторів, що впливають на фінансову стійкість банку, є ситуація в економіці країни. При цьому важливо проаналізувати фактори макроекономічного і мікроекономічного рівнів. Так, необхідно враховувати інвестиційний клімат, стан платіжного балансу країни і рівень дефіциту державного бюджету. Податкова політика також істотно впливає на забезпечення фінансової стійкості банку. Потребують вивчення загальноекономічні фактори, до яких слід віднести такі, як зростання чи падіння виробництва, рівень зайнятості, криза платежів.

Важливе значення мають соціальні і політичні фактори. Причому в умовах подальшої соціальної і політичної стабілізації суспільства більш повне і послідовне врахування цих чинників повинно, з нашого погляду, відігравати зростаючу роль. Необхідно брати до уваги політику органів управління всіх рівнів, рівень життя, а також рівень довіри до банківського сектору.

Також важливо враховувати групу фінансових факторів, до яких входять: кредитна, процентна і валютна політика Національного банку, стан грошового ринку. Особливий вплив на стан грошового ринку чинить інфляція. В умовах поступового зниження інфляції має місце істотне зменшення ринкових процентних ставок, що призводить до скорочення маржі і відповідно до падіння доходів банків. Це вимагає зміни структури банківських балансів у напрямку підвищення частки довгострокових активів.

Наведені міркування стосуються вивчення екзогенних факторів, що впливають на досягнення комерційним банком фінансової стійкості. Разом з тим слід враховувати також і ендогенні фактори, які залежать від функціонування самого банку. Таким чином, залежно від характеру впливу факторів на стан фінансової стійкості комерційного банку їх можна підрозділити передусім на дві групи: ендогенні та екзогенні. До останніх, у свою чергу, слід віднести: економічні, соціально-політичні та фінансові (див. рис.1.2).

До економічних факторів можуть бути віднесені: стан економіки, інвестиційний клімат, стан платіжного балансу країни, рівень дефіциту державного бюджету, податкова політика. До соціально-політичних факторів слід віднести такі: соціальну стабільність, стійкість уряду, політичну стабільність. Фінансові фактори - це стан грошового ринку, кредитна, процентна і валютна політика НБУ, величина його валютних резервів. До ендогенних факторів належать: адекватність капіталу банку, якість активів банку, рівень менеджменту, рівень рентабельності, ліквідність балансу банку, платоспроможність банку. Наведені фактори є загальними для всіх комерційних банків й істотно впливають на досягнення ними стану фінансової стійкості.

Звичайно, така класифікація факторів, що визначає фінансову стійкість банку, не претендує на повну завершеність. Так, у перспективі потрібен більш глибокий аналіз групування, а також класифікація факторів за іншими напрямками і з урахуванням інших ознак. Але вже така первісна класифікація факторів, які формують фінансову стійкість банку, дає змогу більш обґрунтовано виділити складові фінансової стійкості і запропонувати шляхи її досягнення.

Рис.1.2 класифікація факторів, що формують фінансову стійкість комерційного банку [48] Рис.1.2 класифікація факторів, що формують фінансову стійкість комерційного банку [48]

Сучасний рівень економічних знань з цих питань характеризується існуванням великої кількості різнорідних на рівні парадигми теорій, методологічних підходів і прикладних рекомендацій. Інтегральна характеристика фінансової стійкості не може бути обмежена групуванням певних кількісних показників, оскільки це якісна категорія. Виходячи з цього можна дати таке визначення фінансової стійкості комерційного банку - це спроможність банку як системи трансформування банківських ресурсів (персоналу, фінансових ресурсів, активів, обладнання та інформаційних технологій) з максимальною ефективністю і мінімальним ризиком виконувати свої функції у ринковому середовищі попри вплив ендогенних та екзогенних факторів.

Щодо забезпечення фінансової стійкості банку необхідно виділити такі взаємопов’язані напрямки:

стійкість капітальної бази;

стійкість ресурсної бази;

організаційно-структурна стійкість банку;

комерційна стійкість банку.

Послідовно розглянемо складові фінансової стійкості комерційного банку.

Стійкість капітальної бази.

Сукупність внесених засновниками та акціонерами власних коштів становить капітал комерційного банку. Обсяг зазначених коштів зростає у результаті ефективної банківської діяльності в процесі капіталізації прибутку, а також за рахунок додаткових внесків з боку учасників банку. Треба відзначити, що провідна роль капіталу в забезпеченні фінансової стійкості банку зумовлена його функціями.

По-перше, величина капіталу гарантує довіру клієнтів до банку, переконує вкладників у можливості відшкодування своїх коштів, що забезпечує уникнення ризику під час їх розміщення. Вона також гарантує потенційним позичальникам спроможність установи забезпечити попит на кредитні ресурси.

По-друге, на першому етапі в ролі стартових коштів, необхідних для будівництва чи оренди приміщень, установки банківського обладнання, наймання кваліфікованого персоналу є власний капітал у частині статутного фонду, сформованого засновниками банку. Без перелічених вище та інших витрат банківська установа не може розпочати свою діяльність. Для розроблення і розвитку нових перспективних напрямків діяльності банку, пов’язаних із розширенням обсягу послуг, упровадженням сучасних технологій тощо, які завжди супроводжують період зростання банку, виникає потреба у додатковому капіталі. Залучення додаткового капіталу дає банку змогу забезпечувати клієнтів банківськими послугами на сучасному рівні, посилити власні позиції на ринку.

По-третє, капітал є своєрідним буфером, який поглинає негативні результати, у тому числі збитки від поточної неефективної діяльності банку до вирішення його керівництвом проблем, що назріли. Таким чином, капітал захищає банк від банкрутства у разі несприятливої ситуації та непередбачених витрат.

Органи державного регулювання використовують капітал як принциповий регулятор діяльності банку в довгостроковій перспективі, за допомогою якого банку диктуються норми економічної поведінки. Органи нагляду зменшують потенційну необхідність регулюючого втручання у діяльність банків, установлюючи кваліфікаційні розміри капіталу для різних банківських операцій. Резерви на покриття витрат за активними операціями комерційних банків належать до елементів власного капіталу. Збитки за кредитами - нормальне явище у банківській справі, а зменшення валового доходу на величину, необхідну для створення і підтримання резервів на покриття безнадійних боргів, є засобом урівноваження доходів та витрат. Не зовсім доречно ототожнювати збільшення резервів на випадок непогашення позик із зростанням банківського капіталу, наявність достатнього резервного капіталу має важливе значення для діяльності банку. На сьогодні вітчизняна практика формування резервів перебуває у процесі становлення. За умови запровадження вимоги про створення резервів для широкого кола активних операцій банків можливе вирішення проблеми віднесення резервів до основного капіталу.

Стійкість ресурсної бази

є важливою складовою фінансової стійкості комерційного банку й охоплює такі аспекти:

залежність діяльності банку від стану економіки країни в цілому;

контроль галузевих (відомчих) фінансових потоків;

ступінь інтегрованості у систему міжбанківських відносин;

зміст і рівень співробітництва банку із суб’єктами ринкової інфраструктури (банками, клієнтами тощо);

стабільність поповнення ресурсної бази банку;

концентрація вкладів фізичних осіб у загальному обсязі пасивів банку;

обслуговування коштів бюджету тощо.

Можливості формування ресурсної бази комерційного банку під впливом зрушень на макроекономічному та мікроекономічному рівнях, ситуації на грошово-кредитному ринку, структурних коливань у доходах юридичних та фізичних осіб і, як наслідок, змін у регулюванні банківської діяльності не залишаються стабільними. Функції управління активами та пасивами на практиці безпосередньо пов’язані між собою.

Структура джерел фінансування при цьому має бути адекватною структурі банківських активів, тобто певні види зобов’язань (пасиви) за розмірами та строками залучення повинні відповідати також за строками та обсягами елементам активів. Таким чином, збільшення затрат на покриття боргів та збитків за рахунок власного капіталу може бути наслідком зневажання цього важливого правила.

Залучення найдорожчих ресурсів для банку - міжбанківських кредитів повинно мати цільовий характер й бути спрямованим лише під уже визначену програму кредитування чи інвестування. Ситуація, що веде до зростання витрат та ставить під загрозу короткострокову ліквідність банку, виникає, коли міжбанківські кредити з метою виконання зобов’язань перед клієнтами використовуються для поповнення кореспондентських рахунків. Водночас деякі вітчизняні банки свій прибуток збільшували саме таким шляхом, тобто наданням короткострокових міжбанківських кредитів. І все ж таки, цей спосіб підвищення дохідності може використовуватися лише за умов стабільної тенденції до зростання залишків коштів на розрахункових рахунках клієнтів та розширення депозитної бази банку. Отже, важливою умовою забезпечення фінансової стійкості банку є підтримання постійного балансу між потребами в ресурсах і можливостями їх придбання за принципом достатності. Тобто обсяг коштів, мобілізованих на грошово-кредитному ринку, має бути не меншим, але й не більшим, ніж потрібно для розміщення коштів у найприбутковіших операціях.

Доцільно розглянути ще один напрямок оптимізації структури пасивів балансу банку. Він пов’язаний із якісним удосконаленням уже існуючих видів обслуговування і пошуком варіантів модифікацій продуктів та послуг, які б не тільки задовольняли потреби клієнтів, а й сприяли освоєнню нових сегментів ринку банківських продуктів і послуг. Управління зобов’язаннями ускладнюється обмеженим розміром і вибором боргових інструментів, які банк може успішно розмістити серед вкладників у будь-який час. Вимоги щодо ліквідності та кредитного ризику, а також цінова конкуренція з боку інших банків обмежують управління активами і встановлення плати за користування ресурсами. Спрямованість менеджменту на підтримання структури коштів має велике практичне значення. Вона забезпечує таке співвідношення власних та запозичених джерел коштів, яке дає змогу збільшити прибуток банку та підвищити його фінансову стійкість.

Організаційно-структурна стійкість банку -

це адекватність структури банку обраній стратегії розвитку та ринковій кон’юнктурі. Організаційна структура, банківські операції та інші аспекти діяльності банку регламентуються структурно-функціональними нормами, які, у свою чергу, визначають організаційно-структурну стійкість банку. За результатами аналізу очевидної структурної суперечності між спеціалізацією та універсалізацією, проведеного фахівцями, можна робити висновок про накопичення пов’язаних між собою явищ, обумовлених унікальністю такого складного соціально-економічного об’єкта, як комерційний банк. Тому далі сучасний комерційний банк доцільно розглядати як систему.

В Україні зберігається імперативний характер впливу держави та її органів на діяльність комерційних банків. Лише великі банки, їх керівництво здатні впливати на економічну політику уряду. Малі ж та середні за розмірами комерційні банки не в змозі впливати на економічне оточення.

Отже, держава та її органи цілеспрямовано впливають на комерційний банк у частині його взаємовідносин із зовнішнім середовищем, ухвалюючи закони і встановлюючи нормативи, обов’язкові для виконання комерційним банком, що істотно впливає на його діяльність. Комерційний банк як суб’єкт взаємовідносин із зовнішнім економічним середовищем є об’єктом як цілеспрямованого впливу з боку держави, так і випадкового впливу за наявності у нього можливості самостійно визначити пріоритетність своїх дій і рішень на основі власних цілей діяльності. Таким чином, центральній проблемі функціонування комерційного банку можна дати таке визначення: це проблема забезпечення стійкості діяльності комерційного банку, тобто здатність виконувати свої функції з максимальною ефективністю та мінімальним ризиком, витримуючи при цьому зовніш- ній вплив.

В основі комерційної стійкості банку лежить розвиненість його зв’язків з іншими суб’єктами ринкової інфраструктури (рівень взаємовідносин з державою, з іншими комерційними банками, з клієнтами, з дебіторами та кредиторами). Вона залежить від розмірів власного капіталу банку, інтенсивності зв’язків із ринком, потужності і стабільності кредитно-інвестиційного портфеля, характеру банківської експансії щодо розширення ринку банківських продуктів, широти міжбанківських зв’язків і довіри банків-партнерів.

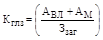

Система показників фінансової стійкості комерційного банку базується на наступних 4-х групах [23], змістовний опис яких наведений в подальших таблицях:

Показники фінансової стійкості банку, що базуються на структурі та достатності капіталу;

Показники фінансової стійкості банку, що базуються на структурі залучених та запозичених коштів;

Показники фінансової стійкості банку, що базуються на якості експлуатації активів (рентабельності активів) банку;

Показники фінансової стійкості банку, що базуються на динаміці окремих складових активів та пасивів банку;

Показники фінансової стійкості банку, що базуються на структурі та достатності капіталу cкладаються з наступних методологічних груп:

1. Нормативні показники НБУ [12]:

1.1 мінімального розміру регулятивного капіталу (Н1),

1.2 адекватності регулятивного капіталу/платоспроможності (Н2),

1.3 співвідношення регулятивного капіталу до сукупних активів (Н3);

2. Економічні показники, застосовуємі у світовій банківській практиці [25] (табл.1.1):

коефіцієнт надійності;

коефіцієнт фінансового важеля;

коефіцієнт участі власного капіталу у формуванні активів;

коефіцієнт захищеності дохідних активів власним капіталом;

коефіцієнт мультиплікатора капіталу.

Таблиця 1.1 - Алгоритм розрахунку й економічний зміст показників, що характеризують вплив власного капіталу на фінансову стійкість банку [48]

Показники фінансової стійкості банку, що базуються на структурі залучених та запозичених коштів cкладаються з наступних методологічних груп:

1. Нормативні показники НБУ [12]

1.1 Нормативи ліквідності: миттєва ліквідність (Н4), поточна ліквідність (Н5), короткострокова ліквідність (Н6).

1.2 Нормативи кредитного ризику: максимального розміру кредитного ризику на одного контрагента (Н7), великих кредитних ризиків (Н8), максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10).

1.3 Нормативи інвестування: інвестування в цінні папери окремо за кожною установою (Н11), загальної суми інвестування (Н12).

2. Економічні показники ділової активності, застосовуємі у світовій банківській практиці [75] (табл.1.2):

У частині пасивів це:

коефіцієнт активності залучення позичених і залучених коштів;

коефіцієнт активності залучення строкових коштів;

коефіцієнт активності залучення міжбанківських кредитів;

коефіцієнт активності використання залучених коштів у дохідні активи;

коефіцієнт активності використання залучених коштів у кредитний портфель.

У частині активів це такі коефіцієнти:

коефіцієнт рівня дохідних активів;

коефіцієнт кредитної активності;

коефіцієнт загальної інвестиційної активності в цінні папери, асоційовані і дочірні підприємства (через пайову участь);

коефіцієнт (частка) інвестицій у цінні папери і пайову участь у дохідні активи;

коефіцієнт проблемних кредитів.

Таблиця 1.2 - Алгоритм розрахунку і економічний зміст показників, що характеризують ділову активність банку [48]

| № |

Найменування показника |

Алгоритм розрахунку |

Економічний зміст показника визначає |

| а) в частині пасивів |

| 1 |

Коефіцієнт активності залучення позичених і залучених коштів |

|

Питома вага залучених коштів (Зк

) у загальних пасивах (Пзаг

) |

| 2 |

Коефіцієнт активності залучення міжбанківських кредитів |

|

Питома вага одержаних міжбанківських кредитів (МБК) у загальних пасивах (Пзаг

) |

| 3 |

Коефіцієнт активності залучення строкових депозитів |

|

Питома вага строкових депозитів (Дстр

) у загальних пасивах (Пзаг

) |

| 4 |

Коефіцієнт активності використання залучених коштів у дохідні активи |

|

Співвідношення дохідних активів (Да

) і залучених коштів (Зк

) |

| 5 |

Коефіцієнт активності використання залучених коштів у кредитний портфель |

|

Питома вага кредитного портфеля (КР) у залучених коштах (Зк

) |

| 6 |

Коефіцієнт активності використання строкових депозитів у кредитний портфель |

|

Співвідношення кредитного портфеля (КР) і депозитів строкових (Дс

) |

| б) в частині активів |

| 1 |

Коефіцієнт дохідних активів |

|

Питома вага дохідних активів (Ад

) у загальних активах (Аз

) |

| 2 |

Коефіцієнт кредитної активності інвестицій у кредитний портфель |

|

Питома вага кредитного портфеля (КР) у загальних активах (Аз

) |

| 3 |

Коефіцієнт загальної інвестиційної активності в цінні папери і пайову участь |

|

Питома вага портфеля цінних паперів і паїв (ЦПП) у загальних активах (Аз

) |

| 4 |

Коефіцієнт інвестицій у дохідних активах |

|

Питома вага інвестицій (ЦПП) у дохідних активах (Ад

) |

| 5 |

Коефіцієнт проблемних кредитів |

|

Питома вага проблемних (прострочених і безнадійних) кредитів (КРпб

) у кредитному портфелі в цілому (КР) |

Таблиця 1.3 - Алгоритм розрахунку й економічний зміст показників, що характеризують ліквідність балансу банку [48]

| Найменування показника |

Алгоритм розрахунку |

Економічний зміст показника визначає |

| Показники ліквідності

|

| 1. Коефіцієнт миттєвої ліквідності |

|

Показує можливість банку погашати "живими" грішми з коррахунків і каси зобов’язання за всіма депозитами (Д) |

| 2. Коефіцієнт загальної ліквідності зобов’язань банку |

|

Характеризує максимальну можливість банку в погашенні зобов’язань (Ззаг

) всіма активами (Азаг

) |

| 3. Коефіцієнт відношення високоліквідних до робочих активів |

|

Характеризує питому вагу високоліквідних активів (Авл

) у робочих активах (Ар

) |

| 4. Коефіцієнт ресурсної ліквідності зобов’язань |

|

Характеризує забезпечення дохідними активами банку (Ад

) його загальних зобов’язань (Ззаг

) і сповіщає про часткове погашення зобов’язань банку поверненнями дохідних активів |

| 5. Коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів (для визначення незбалансованої ліквідності) |

|

Розкриває, наскільки видані кредити (КР) забезпечені всіма залученими депозитами (Д) (чи є незбалансована ліквідність) |

| 6. Коефіцієнт генеральної ліквідності зобов’язань |

|

Розкриває здатність банку погашати зобов’язання (Ззаг

) високоліквідними активами (Авл

) та через продаж майна (Ам

) |

Показники фінансової стійкості банку, що базуються на якості експлуатації активів (рентабельності активів) банку, розраховуються при аналізі системи фінансових коефіцієнтів.

Цей аналіз передбачає:

порівняння фактичної розрахункової величини фінансового коефіцієнта з його нормативним рівнем;

зіставлення коефіцієнтів даного банку з коефіцієнтами конкуруючих банків;

оцінка динаміки коефіцієнтів;

факторний аналіз динаміки коефіцієнтів.

У банківській практиці застосовуються різні показники прибутковості (рентабельності) банку. Найбільш широко використовуються такі [59]:

Коефіцієнти прибутковості комерційного банку.

. (1.1) . (1.1)

оптимальне значення цього коефіцієнта дорівнює 1%. Він може використовуватись як коефіцієнт для оцінки діяльності керівництва банку.

. (1.2) . (1.2)

оптимальне значення цього коефіцієнта дорівнює середньоринковій ставці депозитів (20 - 22% для 2009 року).

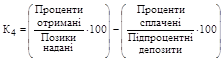

Коефіцієнти ефективності діяльності банку.

(1.3) (1.3)

Цей коефіцієнт повинен враховувати тільки процентні активи та процентні пасиви.

Таким чином, виключається вплив безпроцентних депозитів до запитання та невиконаних вимог резервування на отримані чисті процентні доходи, а також вплив процентних ставок на прибуток банку, що дає більш глибоке розуміння джерел прибутку банку. оптимальне значення цього коефіцієнта дорівнює 1,25%.

(1.4) (1.4)

оптимальне значення цього коефіцієнта дорівнює 4,5%. Він визначає здатність банку одержувати прибуток.

(1.5) (1.5)

Оптимальне значення цього коефіцієнта дорівнює 1%. Він показує залежність банку від непроцентних доходів (збільшення коефіцієнта свідчить про рівень диверсифікації).

(1.6) (1.6)

Цей коефіцієнт відрізняється від коефіцієнта "дохід на активи" на величину непроцентних операційних витрат, сплачених податків та непередбаченого доходу (збитку).

(1.7) (1.7)

Посередницька маржа визначається як різниця між вартістю залучення коштів та доходом за дохідними активами з урахуванням доходів від відповідних комісійних та зборів. оптимальне значення цього коефіцієнта дорівнює 6,5%. Аналіз витрат на посередництво полягає в розкладанні непроцентних витрат на групи, що здійснюється шляхом оцінки кожної статті непроцентних витрат як відсотка загальних середніх активів. Загальний обсяг коштів, що йдуть на посередництво у вигляді відсотка до загальних середніх активів, є також показником ефективності діяльності банку.

Коефіцієнт мінімальної дохідної маржі:

(1.8) (1.8)

"Мертва точка" дохідності дає змогу визначити мінімальний розрив у відсоткових ставках за активними і пасивними операціями, який покриває загальні витрати банку, але не приносить доходу. Вона встановлює мінімальний рівень дохідності, який необхідно витримувати банку під час проведення активних операцій для покриття його загальних витрат.

Одним із показників, який використовується для оцінки результативності політики банку, є коефіцієнт продуктивності праці (Кпр

):

. (1.9) . (1.9)

Критеріальний рівень даного коефіцієнта становить біля 60%. Якщо банком управляють добре, те цей коефіцієнт знижується приблизно до 55%. Але зменшувати його до цього рівня вже небезпечно, тому що значну частку в чисельнику формули має заробітна плата банківських працівників, зниження якої призведе до втрати банком частини працівників, а слідом за цим і частки ринку [59].

Оскільки заробітна плата є найважливішою складовою витрат банку, то продуктивність праці працівників свідчить про ефективність його роботи.

Економія на заробітній платі через її скорочення (або через скорочення чисельності персоналу) може спричинити зниження якості і мотивації в роботі, а отже, й зниження ефективності роботи банку.

У банківській практиці застосовуються такі показники ефективності діяльності працівників банку:

(1.10) (1.10)

(1.11) (1.11)

Таблиця 1.4 - Алгоритм розрахунку й економічний зміст показників, що характеризують ефективність управління активами банка [48]

| Найменування показника |

Алгоритм розрахунку

|

Економічний зміст показника визначає |

| І. Рентабельність за доходом |

| 1. Загальний рівень рентабельності |

|

Розмір балансового прибутку (Пб

) на 1 грн доходу (Дз

) |

| 2. Окупність витрат доходами |

|

Розмір доходу (Дз

) на 1 грн витрат (Вз

) |

| 3. Чиста процентна маржа |

|

Розкриває рівень дохідності активів від процентної різниці |

| 4. Чистий спред |

|

Розкриває рівень дохідності активів від процентних операцій |

| 5. Інший операційний дохід |

|

Свідчить про рівень дохідності активів (Аз

) від інших нетрадиційних послуг і доходів інших (Ді

) |

| 6. "Мертва точка" прибутковості банку |

|

Показує мінімальну дохідну маржу для покриття всіх витрат, після чого банк починає заробляти прибуток |

| 7. Продуктивність праці, грн |

|

Рівень доходу (Дз

) на одного середньорічного працівника (СП) |

| ІІ. Рентабельність по чистому прибутку |

| 8. Рентабельність активів,% |

|

Рівень окупності чистим прибутком (ЧП) середньорічних активів у цілому  |

| 9. Рентабельність дохідних активів |

|

Рівень окупності чистим прибутком (ЧП) середньорічних активів у цілому  |

| 10. Рентабельність загального капіталу |

|

Рівень окупності чистим прибутком (ЧП) середньорічного загального капіталу  |

| 11. Рентабельність статутного фонду (акціонерного капіталу) |

|

Рівень окупності чистим прибутком (ЧП) середньорічного акціонерного капіталу  |

| 12. Рентабельність діяльності за витратами |

|

Рівень окупності чистим прибутком (ЧП) усіх витрат банку (Вз

) |

| 13. Продуктивність праці середньорічного працівника |

|

Рівень чистого прибутку (ЧП) на одного середньорічного працівника (СП) |

Показники фінансової стійкості банку, що базуються на динаміці окремих складових активів та пасивів банку cкладаються з наступних.

1. Нормативні показники НБУ:

Норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку (Н13) [12] ;

Рівень виконання обов’язкового резервування [16] ;

Рівень виконання резервування кредитних ризиків [15] ;

Рівень виконання резервування ризиків операцій з ЦП [14] ;

Рівень виконання резервування ризиків повернення дебіторської заборгованості [13] ;

Рівень виконання резервування валютних депозитів від нерезидентів та наданих валютних кредитів клієнтам, які не мають доходів в іноземній валюті [17], [18].

2. Економічні показники, які застосовуються в світовій практиці аналізу банківської діяльності [59]:

рівень витрат на створення резервів;

рівень використання створених резервів на списання безнадійної кредитної заборгованості та програшу в операціях з цінними паперами;

В економічній літературі аналіз фінансової стійкості банку класифікується за різними ознаками [23]. Виходячи з періодичності проведення аналіз фінансової стійкості може класифікуватися таким чином: щоденний; щотижневий; місячний; квартальний; річний.

Залежно від спектра досліджуваних питань аналіз фінансової стійкості підрозділяється так:

повний, коли вивчаються всі аспекти діяльності банку, тобто зовнішні і внутрішні його зв’язки;

тематичний, коли розглядається тільки вузьке коло питань, що дає змогу виявити можливості поліпшення окремих напрямків діяльності комерційного банку.

За суб’єктами (користувачами) розрізняють аналіз:

внутрішній, тобто для внутрішнього користування (результати аналізу являють собою комерційну і банківську таємницю);

зовнішній, що проводиться на підставі фінансової і статистичної звітності органами державного нагляду, акціонерами, інвесторами, аудиторами.

За охопленням об’єктів, що досліджуються, аналіз класифікується так:

суцільний, коли досліджуються всі об’єкти для визначення усебічного фінансового стану банку;

вибірковий, коли вибирається один або кілька об’єктів дослідження для їх подальшого глибокого аналізу.

Залежно від мети і характеру аналізу розрізняють такі його види:

попередній - проводиться до здійснення якоїсь операції для обґрунтування управлінських рішень і планових завдань, прогнозування й оцінки очікуваного виконання плану, попередження небажаних результатів, а також для оцінки стану рахунків з метою виявлення можливості здійснення комерційним банком нових фінансових операцій;

оперативний - проводиться відразу після якої-небудь операції або у випадку зміни ситуації за короткий проміжок часу (добу, декаду тощо); здійснюється в процесі поточної роботи банку для оцінки дотримання нормативів ліквідності, норми обов’язкового резервування й інших показників;

підсумковий (заключний) - проводиться за певний звітний період часу (місяць, квартал, півріччя, рік); його цінність полягає в тому, що діяльність банку вивчається комплексно і всебічно за звітними даними за відповідний період; цей вид аналізу застосовується для визначення ефективності діяльності комерційного банку за звітний період, оцінки його фінансового стану, а також виявлення резервів підвищення прибутковості;

перспективний - застосовується для прогнозування основних фінансових показників (капіталу, валюти балансу, обсягу кредитно-інвестиційного портфеля тощо) і результатів фінансової діяльності.

Залежно від об’єкта дослідження аналіз фінансової стійкості банку підрозділяється так:

функціональний - дає змогу виявити спеціалізацію діяльності комерційного банку, його місце в системі розподілу банківських послуг, форми і перспективи взаємодії з іншими контрагентами системи, а також оцінити ефективність і доцільність функцій, виконуваних банком; у результаті такого аналізу виявляються можливості підвищення прибутковості і ліквідності банківських операцій шляхом виключення неефективних (одночасно з’ясовується ступінь надійності і конкурентоспроможності банку);

структурний - проводиться за видами банківських операцій і дає змогу визначити склад і питому вагу економічних контрагентів за активними і пасивними операціями, а також структуру доходів, витрат і прибутку банку;

операційно-вартісний - завдяки цьому аналізу розширюється уявлення про прибутковість банку, вартість і рентабельність (або збитковість) конкретних операцій; він дає змогу оцінити значення кожного виду операцій у формуванні прибутку банку і розробити основні напрямки депозитно-кредитної політики за кожним контрагентом з метою максимізації прибутку.

Макроекономічний аналіз банку як одного з учасників фінансового ринку дає змогу визначити масштабність активно-пасивних операцій і банківського прибутку конкретного банку в загальному обсязі банківської системи країни, а також рівень участі комерційного банку або групи банків у формуванні грошо-вої маси, розподілі банківських послуг, регіональному розподілі кредитних ре-сурсів. Аналіз масштабності активно-пасивних операцій здійснюється шляхом порівняння масштабів конкретних видів операцій із середніми або абсолютни-ми (максимальними і мінімальними) значеннями аналогічних показників по бан-ківській системі в цілому.

У вітчизняній економічній літературі поки що немає єдиного підходу до аналізу фінансової стійкості комерційного банку. Немає навіть сталої думки щодо її змісту [33]. У цій ситуації особливої актуальності набувають дослідження забезпечення фінансової стійкості банку. Конструктивна роль таких досліджень полягає у їх спрямуванні на розроблення цілісного підходу до оптимізації управління банком.

У процесі комплексного аналізу фінансової стійкості необхідно використовувати таку методику, яка найбільшою мірою сприятиме його ефективності. Під методикою проведення будь-якого аналізу слід розуміти сукупність способів, правил і заходів щодо найбільш доцільного виконання якої-небудь роботи [32]. В аналізі фінансової стійкості методика являє собою сукупність аналітичних способів і правил дослідження діяльності банку, спрямованих на дослідження різних об’єктів аналізу, які допомагають одержати найбільш повну оцінку фінансової стійкості і прибутковості банку, котра враховується його керівництвом у процесі прийняття управлінських рішень щодо вироблення подальшої стратегії розвитку банку.

Під методом у широкому розумінні наука розуміє спосіб дослідження свого предмета. Для проведення комплексного аналізу фінансової стійкості використовуються такі методи:

1. Метод порівняння

. Передбачає зіставлення невідомого (досліджуваного) явища, предметів із відомими, вивченими раніше, із метою визначення їхніх спільних рис або відмінностей. За допомогою цього методу визначаються загальне і специфічне в економічних явищах, вивчаються зміни досліджуваних об’єктів, тенденції і закономірності їх розвитку. В аналізі фінансової стійкості порівняння (як основний або допоміжний метод) використовують для вирішення всіх його завдань. Можна виділити такі найбільш типові ситуації, коли використовується порівняння, і цілі, що при цьому досягаються:

зіставлення планових і фактичних показників для оцінки ступеня виконання плану;

зіставлення фактичних показників із нормативними, що дає змогу проконтролювати дотримання банком різних нормативів, установлених НБУ;

порівняння фактичних показників із показниками минулих років (звітних періодів) для визначення тенденцій розвитку як банку, так і економічних процесів, що впливають на його діяльність;

зіставлення показників банку, що аналізуються, з показниками інших банків-конкурентів для визначення позицій банку на фінансовому ринку за різними показниками фінансової діяльності;

зіставлення паралельних динамічних рядів для вивчення взаємозв’язків досліджуваних показників; наприклад, паралельно аналізуючи динаміку доходів і витрат, важливо, щоб доходи перевищували витрати, що позитивно впливає на прибутковість банку;

зіставлення різних варіантів управлінських рішень із метою вибору оптимального з них; наприклад, установлюючи процентну ставку за депозитами населення вибирають такий її рівень, який забезпечив би необхідний обсяг даного виду банківського ресурсу з урахуванням наявності достатніх можливостей для обслуговування вкладників;

зіставлення результатів діяльності до і після впровадження якогось нововведення; наприклад, витрати коштів на придбання (будівництво) офісу банку в центрі міста можуть компенсуватися залученням солідних клієнтів, що забезпечить банку збільшення залишків на розрахункових рахунках.

2. Метод приведення показників у порівнянний вид

. Наприклад, щоб згрупувати усі видані банком кредити, необхідно привести їх суми в порівнянний вид (оскільки банк видає кредити як у національній, так і в іноземній валюті); для цього суми кредитів в іноземній валюті трансформуються в гривневий еквівалент шляхом множення на відповідний валютно-обмінний курс, і тільки після цього підсумовуються усі видані банком кредити (гривневі кредити і гривневі еквіваленти кредитів в іноземній валюті). Цей метод використовується також у разі порівняння фактичних показників із показниками попередніх періодів. Наприклад, в умовах інфляції складно проаналізувати динаміку показників без приведення їх у порівнянний вид. Для цього необхідно фактичне значення якогось вартісного показника розділити на індекс інфляції за даний період, і лише після цього отриманий показник можна порівнювати з показником минулого періоду.

3. Метод використання абсолютних і відносних показників

. Абсолютні показники характеризують кількісні розміри наданих кредитів, залучених коштів, капіталу банку та ін., а відносні відбивають співвідношення яких-небудь абсолютних показників. Відносні показники виражаються у формі коефіцієнтів (за базу взято 1) або відсотків (за базу взято 100). До них відносять показники виконання плану, динаміки, структури (питома вага), ефективності та ін. Цей метод є одним із ключових в аналізі банківської стійкості. З його допомогою (через різні коефіцієнти) оцінюються показники ліквідності, платоспроможності, прибутковості банку.

4. Метод групувань

дає змогу через систематизацію даних балансу розібратися в сутності аналізованих явищ і процесів. Під час аналізу фінансової стійкості застосовуються угруповання рахунків балансу з погляду виділення власних і залучених коштів, довго - і короткострокових кредитів, термінів активно-пасивних операцій (для розрахунку показників ліквідності), видів доходів, витрат і прибутків. Статті можуть бути згруповані також за ступенем ліквідності, економічної сутності банківських операцій, рівнем прибутковості (за активом) і вартості (за пасивом).

5. Балансовий метод

слугує головним способом для визначення співвідношень, пропорцій двох груп взаємозалежних і урівноважених економічних показників, підсумки яких мають бути тотожними. Цей метод допомагає зрозуміти економічний зміст функціонування банку. Правильно розуміючи ("читаючи") баланс банку, можна охарактеризувати його поточний фінансовий стан (через показники платоспроможності і ліквідності), а також ефективність активно-пасивних операцій (через показники прибутковості).

6. Графічний метод

. Графіки являють собою масштабне зображення показників за допомогою геометричних знаків (ліній, прямокутників, кіл) або умовно художніх фігур і мають велике ілюстративне значення. Завдяки їм досліджуваний матеріал стає зрозумілішим.

7. Метод табличного відображення аналітичних даних

. Результати аналізу звичайно подаються у вигляді таблиць. Це найбільш раціональна і зручна для сприйняття форма уявлення аналітичної інформації про досліджувані явища за допомогою цифр, розташованих у певному порядку. Аналітична таблиця являє собою систему суджень, виражених мовою цифр. Вона набагато виразніша і наочніша, ніж словесний текст. Показники в ній розташовуються в більш логічній і послідовній формі порівняно з текстовим викладом, займають менше місця, і пізнавальний ефект досягається набагато швидше. Табличний матеріал дає змогу охопити аналітичні дані в цілому як єдину систему. За допомогою таблиць легше простежуються зв’язки між досліджуваними показниками.

Відповідно до Закону України "Про Національний банк України" [2] та Закону України "Про банки і банківську діяльність" [1], Національний банк України (далі - Національний банк) для аналізу та контролю нормативного рівня стійкості комерційних банків банківської системи України "Інструкцією про порядок регулювання діяльності банків в Україні" встановив порядок визначення регулятивного капіталу банку та такі економічні нормативи, що є обов'язковими до виконання всіма банками та визначають необхідну структуру активів та пасивів балансу з врахуванням рівня відповідного банківського ризику [12]:

1. Нормативи капіталу:

мінімального розміру регулятивного капіталу (Н1),

адекватності регулятивного капіталу/платоспроможності (Н2),

співвідношення регулятивного капіталу до сукупних активів (Н3);

2. Нормативи ліквідності:

миттєва ліквідність (Н4),

поточна ліквідність (Н5),

короткострокова ліквідність (Н6);

3. Нормативи кредитного ризику:

максимального розміру кредитного ризику на одного контрагента (Н7),

великих кредитних ризиків (Н8),

максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9),

максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10);

4. Нормативи інвестування:

інвестування в цінні папери окремо за кожною установою (Н11),

загальної суми інвестування (Н12);

5. Норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку (Н13).

Базою для розрахунку економічних нормативів Н2, Н3, Н7, Н8, Н11, Н12, Н13 є регулятивний капітал банку. Базою для розрахунку економічних нормативів Н9, Н10 є статутний капітал банку.

Одночасно, для підтримання необхідного рівня нормативної стійкості банків за рахунок створення зовнішніх та внутрішніх страхових резервів на компенсацію ризиків банківської діяльності, Національний банк впровадив нормативи резервування, викладені в наступних інструкціях та положеннях:

1. "Положення про порядок формування обов'язкових резервів для банків України" [16], яким впроваджений зовнішній високоліквідний резерв - щоденний обсяг коштів банку на кореспондентському рахунку в Національному банку - норматив обов'язкового резервування (установлений Національним банком у процентному значеннірозмір обов'язкових резервів до зобов'язань щодо залучених банком коштів).

Об'єктом резервування є сума пасивів (склад залучених та запозичених зобов'язань), а за окремими активно-пасивними рахунками - пасивне сальдо за зведеним балансом банку.

2. "Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків" [15], яким впроваджений внутрішній резерв банку за рахунок відрахування частини балансового прибутку на створення резерву компенсації ризиків неповернення частини коштів, вкладених банком в активні кредитні операції.

Об’єктом для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик (в абсолютних показниках) шляхом зменшення валового кредитного ризику, класифікованого за ступенями ризику, на вартість прийнятного забезпечення.

3. "Положення про порядок формування резерву під операції банків України з цінними паперами " [14], яким впроваджений внутрішній резерв банку за рахунок відрахування частини балансового прибутку на створення резерву компенсації ризиків неповернення частини коштів, вкладених банком в активні операції з цінними паперами.

4. "Положення про порядок формування і використання банками резерву для відшкодування можливих втрат від дебіторської заборгованості" [13], яким впроваджений внутрішній резерв банку за рахунок відрахування частини балансового прибутку на створення резерву компенсації ризиків неповернення частини коштів дебіторської заборгованості клієнтів та інших банків, які виникли в ході виконання банківських операцій.

5. "Правила резервування коштів за залученими уповноваженим банком депозитами і кредитами (позиками) в іноземній валюті від нерезидентів" [17], якими встановлений додатковий зовнішній резерв:

Банк зобов'язаний резервувати кошти за кожною операцією залучення депозиту, кредиту (позики) в іноземній валюті від нерезидента (далі - операція) у розмірі 20 відсотків від загальної суми операції.

Банк протягом періоду резервування зобов'язаний зберігати кошти, що резервуються, на кореспондентському рахунку Національного банку.

6. "Порядок резервування коштів за сформованими резервами за кредитними операціями в іноземній валюті з позичальниками, у яких немає джерел надходження валютної виручки" [18], яким встановлений додатковий зовнішній резерв:

резервування банками України (далі - банк) коштів на окремому рахунку в Національному банку України (далі - Національний банк) у сумі, що відповідає обсягу сформованого спеціального резерву за кредитними операціями в іноземній валюті з позичальниками, у яких немає джерел надходження валютної виручки

Для одержання об’єктивних результатів, які сприяють підвищенню ефективності функціонування банку, у комплексному аналізі фінансової стійкості доцільно виділити такі етапи його проведення [48]:

перший етап - уточнюються об’єкти, ціль і завдання аналізу, складається план аналітичної роботи;

другий етап - розробляється система різних показників, за допомогою яких характеризується об’єкт аналізу;

третій етап - збирається і підготовляється до аналізу необхідна інформація (перевіряється її точність, приводиться в порівнянний вид та ін);

четвертий етап - фактичні результати порівнюються з показниками плану звітного періоду, фактичними даними минулих років (періодів), основними показниками банків-конкурентів тощо;

п’ятий етап - зібрана інформація детально аналізується різними методами економічного аналізу фінансової стійкості;

шостий етап - виявляються відхилення фактично отриманих результатів від планових або нормативних, а також причини цих відхилень і можливості їх усунення;

сьомий етап - на підставі результатів аналізу пропонуються рекомендації щодо удосконалення управління активно-пасивними операціями (зміна структури активів і пасивів із мінімальним рівнем різних банківських ризиків).

Комплексний аналіз фінансового стану банку являє собою багатомірне завдання. На рис.1.3 показана система комплексного аналізу фінансової стійкості сучасного комерційного банку, що включає оцінку фінансово-економічної ситуації в країні, аналіз власних, запозичених і залучених коштів, активів, доходів, витрат і прибутковості, ліквідності і платоспроможності, банківських ризиків, дотримання економічних нормативів, фінансового стану клієнтів банку, інтегровану оцінку фінансової стійкості.

Рис.1.3 Система комплексного аналізу фінансової стійкості сучасного комерційного банку [48]

З’ясовуючи фінансову стійкість банку, передусім необхідно оцінити фінансово-економічну ситуацію в країні, яка прямо чи опосередковано впливає на банк (особливо при визначенні політики щодо проведення активно-пасивних операцій), на фінансові результати його діяльності і рівень надійності (ліквідність та платоспроможність).

З моменту отримання Україною незалежності економічну ситуацію в країні можна охарактеризувати як нестабільну і важкопрогнозовану. Більшість макроекономічних показників, які затверджувалися в законах про бюджет на різні роки, не дотримувалися, що призводило до незбалансованості доходів і витрат Державного бюджету. Оскільки надходження до бюджету були недостатніми для фінансування видатків у повному обсязі, відбувалося незаплановане зростання дефіциту бюджету, який покривався переважно шляхом емісії грошей. Серед основних факторів, які впливають на діяльність українських банків, слід відзначити економічні, політичні, юридичні і соціально-економічні.

Що стосується економічних факторів, то слід відмітити, по-перше, значне падіння ВВП України (за останнє десятиріччя обсяг ВВП скоротився більше ніж на 50%), що відповідно вплинуло на результати діяльності комерційних банків (наприклад, загальний обсяг капіталу всіх банків країни дорівнює обсягу капіталу одного середнього банку ФРН); по-друге, недосконале податкове законодавство спричинило розвиток тіньової економіки, яка за масштабами зрівнялась з офіційною; по-третє, низький рівень припливу іноземного капіталу; по-четверте, наявність протягом тривалого часу від’ємного сальдо в зовнішньоторговельному обороті.

Серед політичних факторів, які безпосередньо впливають на економічну ситуацію в країні, слід відзначити, по-перше, значний рівень корумпованості на різних рівнях державного управління, що стримує ринкові перетворення; по-друге, відсутність політичної злагоди серед основних політичних сил країни.

До юридичних факторів необхідно віднести, насамперед, відсутність стабільної законодавчої бази, що заважає діяльності суб’єктів підприємництва і не сприяє поліпшенню інвестиційного клімату в країні.

До найсуттєвіших соціально-економічних факторів належать: падіння життєвого рівня населення внаслідок погіршення загальної економічної ситуації в країні і недовіра широких верств населення до фінансово-кредитних інституцій. Усі перелічені фактори негативно впливають на банківську систему, яка, незважаючи на ці обставини, залишається найбільш розвинутою сферою економіки України.

Відкрите акціонерне товариство Акціонерний Банк "Укргазбанк" є правонаступником ЗАТ "Інтергазбанк" та АТЗТ "Хаджибейбанк", зареєстрованого Національним Банком України 21 липня 1993 року (реєстраційний № 183).

ВАТ АБ "Укргазбанк" на сьогодні є однією з самих динамічних фінансових структур України, яка вже протягом п'ятнадцяти років успішно функціонує на ринку банківських послуг.

Національна мережа Банку станом на 01.07.2008 представлена 355 точками продажу для понад 18,000 та 600,000. Банк є Повноправним членом платіжних пластикових систем MasterCard (2000), VISA (2002) та UkrCard (2002).

Міжнародна довіра до банку характеризується запозиченнями на міжнародних ринках капіталу:

Грудень 2006 - $16 млн. дебютний синдикований кредит

Липень 2007 - $46 млн. синдикований кредит

Грудень 2007 - $20 млн. синдикований кредит

Серпень 2008 - $23 млн. синдикований кредит

Станом на 1 січня 2009 року ВАТ АБ "Укргазбанк" це:

4 473 працівників Банку;

279 структурних підрозділів, зокрема: 18 філій, Київська регіональна дирекція та 260 відділень по всій території України;

понад 620 тисяч емітованих платіжних карт міжнародних платіжних систем MasterCard WorldWide та Visa International.

понад 16 тис. клієнтів - юридичних осіб.

В табл.2.1 наведені результати аналізу ефективності вкладення коштів в акції ВАТ АБ "Укргазбанк". Як показує аналіз даних табл.2.1 дивідендна ставка доходності акції перевищує 1000%, тобто акції банку у 2005 - 2008 року в докризовий період були інвестиційно привабливими.

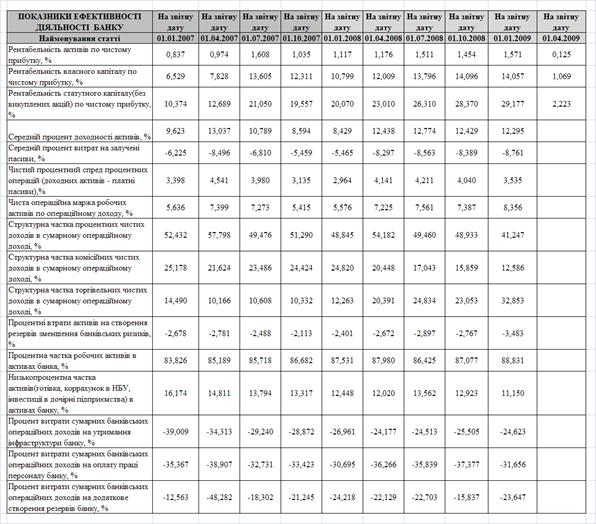

Таблиця 2.1 - Динаміка, структура та ефективність експлуатації статутного капіталу ВАТ АБ "Укргазбанк" за 2005 - 2008 роки [80]

| Ря-док |

Найменування статті |

За 2005 р.

|

За 2006 р. |

За 2007 р.

|

За 2008 р.

|

| Статутний капітал зареєстрований, тис. грн. |

170 000 |

300 000 |

500 000 |

700 000 |

| 1.1 |

Число акцій - усього, з них (шт): |

170 000 000 |

300 000 000 |

500 000 000 |

700 000 000 |

| 1.1.1 |

Простих акцій (шт) |

169 522 922 |

299 522 922 |

499 522 922 |

699 522 922 |

| 1.1.2 |

Привілейованих акцій (шт) |

477 078 |

477 078 |

477 078 |

477 078 |

| 1.1.3 |

Номінал 1 акції в грн. |

0,01 (1 коп) |

0,01 (1 коп) |

0,01 (1 коп) |

0,01 (1 коп) |

| Несплачений зареєстрований статутний капітал |

0 |

0 |

0 |

0 |

| Фактично сплачений зареєстрований статутний капітал, з них: |

170 000 |

300 000 |

500 000 |

700 000 |

| 3.1 |

Число акцій - усього, з них: |

170 000 000 |

300 000 000 |

500 000 000 |

700 000 000 |

| 3.1 1 |

Простих акцій (шт) |

169 522 922 |

299 522 922 |

499 522 922 |

699 522 922 |

| 3.1 2 |

Привілейованих акцій (шт) |

477 078 |

477 078 |

477 078 |

477 078 |

| 3.1 2 |

Розрахунковий рівень диві-дендів на 1 просту акцію в грн. |

0,097 |

0,10 |

0,28 |

0,37 |

| 3.1 4 |

Річна доходність акцій банку в% |

970% |

1000% |

2800% |

3700% |

| 3.1 5 |

Рівень ризику фінансового важелю залучених та запозичених коштів відносно власного капіталу (раз) |

10,02 |

8,35 |

10,09 |

10,23 |

Банківські послуги, які надає ВАТ АБ "Укргазбанк", розподіляються на наступні сегменти [80]:

обслуговування корпоративних клієнтів;

обслуговування приватних клієнтів;

обслуговуванні інших комерційних банків.

а) Обслуговування корпоративних клієнтів.

Ефективна адаптація продуктового ряду до потреб клієнтів, орієнтація на комплексне обслуговування, гнучкість підходів до управління відносинами з клієнтами, швидке та адекватне реагування на зміни ринкової кон’юнктури стали складовими успішної реалізації стратегії розвитку корпоративного банкінгу в ВАТ АБ "Укргазбанк".

Наслідком цього є широке коло корпоративних клієнтів, серед яких підприємства різних галузей економіки України, у тому числі виробництва, послуг, оптової та роздрібної торгівлі, будівництва, небанківські фінансові установи. Серед клієнтів банку - ВАТ "Миронівський хлібопродукт", Корпорація "Індустріальна спілка Донбасу", ЗАТ "Єврокар", ПП "Кряж", ДП "Міжнародний аеропорт "Бориспіль", готелю "Дніпро", ВАТ трест "Київміськбуд-1" ім. М.П. Загороднього, ТОВ "М.І. Б.С. - Тревел", ЗАТ "Інформаційні комп’ютерні системи", ТОВ "Тез - Тур", АТЗТ "Самміт", ТОВ "Будівельно-комерційна фірма "Граніт", ЗАТ АСК "Інго Україна Життя" та багатьох інших відомих компаній.

Умови обслуговування постійно адаптуються банком до потреб корпоративних клієнтів і враховують такі фактори, як час обслуговування, швидкість проведення операцій, специфіка сплати банківських комісій тощо.

Корпоративних клієнтів є важливим напрямком діяльності Банку та локомотивом розвитку комплексних відносин з тими клієнтами, які потребують фінансування свого бізнесу.

Банк пропонує своїм Клієнтам з різноманітними умовами, у тому числі з можливістю поповнення, поповнення та часткового зняття коштів, ощадні (депозитні) сертифікати. Банк завжди готовий розробити індивідуальні умови залучення коштів з урахуванням специфіки бізнесу Клієнта.

На сьогодні, які реалізовані банком, дають змогу отримувати заробітну плату працівникам понад 1 600 підприємств та організацій, у тому числі ДП "Міжнародний аеропорт "Бориспіль", ВАТ "Миронівський хлібопродукт“, ВАТ трест "Київміськбуд-1“ ім. М.П. Загороднього тощо. Банк успішно обслуговує зарплатні проекти багатьох бюджетних установ, серед яких низка відомих вищих навчальних закладів, міністерств, відомств та їх структурних підрозділів.

Важливим напрямком діяльності Банку є обслуговування та фінансування експортно-імпортних операцій клієнтів. Свідченням довіри до Укргазбанку стало відкриття закордонними партнерами - провідними міжнародними банками та форфейтинговими компаніями - кредитних ліній під http://www.ukrgasbank.com/ukr/corporate/trade_financing, з використанням яких Банком активно фінансується закупівля імпортної спеціалізованої техніки, автомобілів та запасних частин.

Новим інструментом фінансування експортних операцій клієнтів стало фінансування за рахунок коштів Світового банку в рамках http://www.ukrgasbank.com/ukr/corporate/financing (ПРЕ-2), учасником якого Банк став в 2007 році.

Реалізуючи гасло "Гнучкість рішень", Банк пропонує корпоративним клієнтам індивідуальні умови обслуговування та високий рівень банківського сервісу, а широкий продуктовий ряд дає можливість Банку здійснювати повне комплексне обслуговування своїх Клієнтів.

б) Обслуговування приватних клієнтів

ВАТ АБ "Укргазбанк" надає приватним клієнтам широкий спектр конкурентноспроможних високотехнологічних банківських послуг:

Розрахунково-касове обслуговування фізичних осіб у національній та іноземних валютах.

Відкриває поточні та бюджетні рахунки в національній та іноземних валютах фізичним особам - суб`єктам підприємницької діяльності.

Залучення вільних коштів фізичних осіб на депозитні вклади.

Здійснює операції на ринку.

Послуги з перевезення готівки і цінностей.

Грошові перекази, у тому числі грошові перекази Western Union

Надання кредитів на споживчі цілі.

Купівля-продаж дорожніх чеків.

Надання в оренду індивідуальних банківських сейфів.

Відкриття платіжних карток Eurocard/MasterCard Standard, Eurocard/MasterCard Gold, Cirrus/Maestro, "Енергія", "Укркард".

Обмін валют.

Видача довідок на вивезення за межі України іноземної валюти та чеків, що виражені в іноземній валют.

в) обслуговування банків

ВАТ АБ "Укргазбанк" пропонує банкам співробітництво за операціями купівлі/продажу готівкової валюти:

купівля/продаж готівкової іноземної валюти за безготівкову;

купівля/продаж готівкової національної валюти за безготівкову;

купівля/продаж готівкової валюти за безготівкову національну.

Крім того, для спрощення проведення взаєморозрахунків пропонується:

виконання заявок на умовах "TOD" (розрахунки "день в день");

можливість попередньої проплати зі значним зниженням комісії;

можливість видачі готівки без передоплати (під ліміт);

відкриття кореспондентських рахунків.

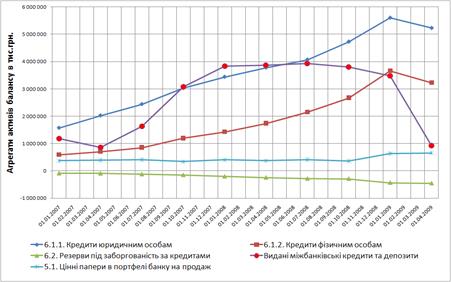

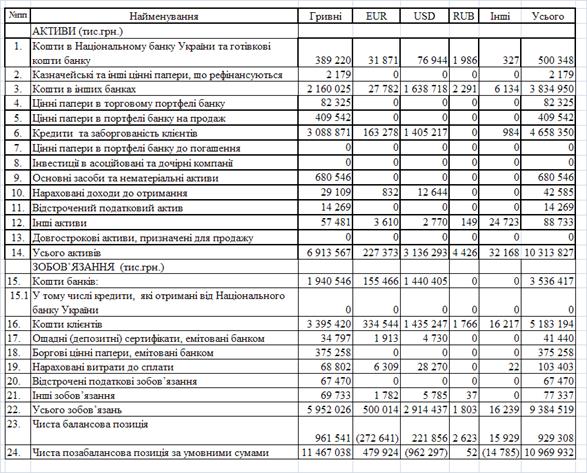

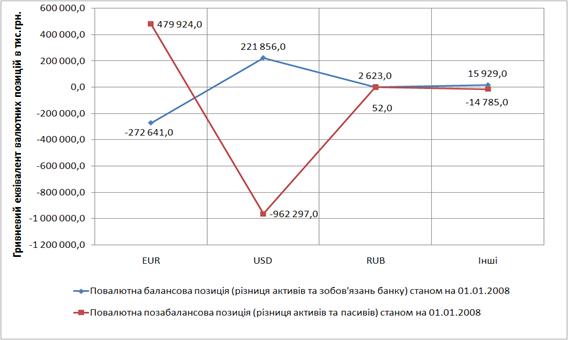

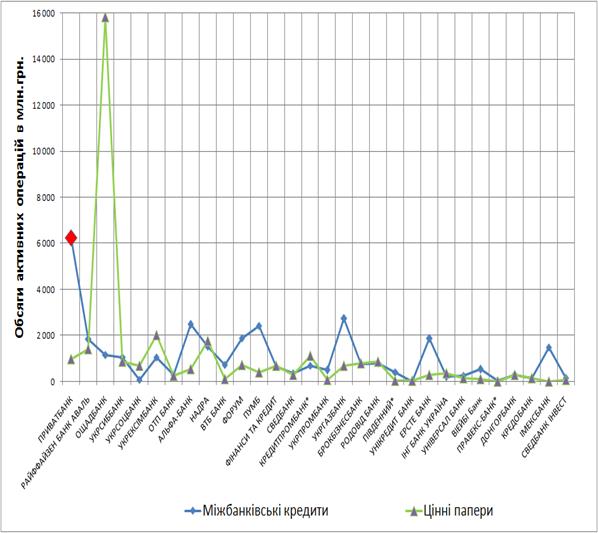

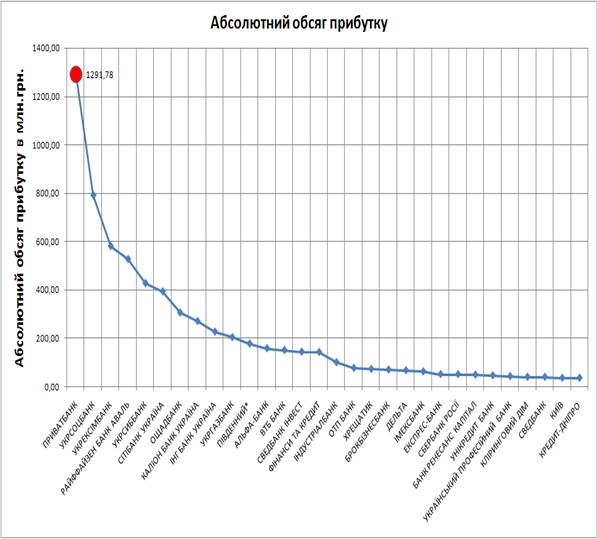

Згідно аналізу, проведеного Національним банком України, стан банківської системи України за результатами 2008 року на фоні розвитку наслідків світової фінансової кризи 2008 року характеризується наступними показниками [78]:

1. За станом на 01.01.2009 власний капітал банків склав 121,4 млрд. грн. або 13,1% пасивів банків.

2. Зобов’язання банків за станом на 01.01.2009 становили 805,8 млрд. грн.

Кошти фізичних осіб складають 213,2 млрд. грн., або 26,5% загального обсягу зобов’язань, кошти суб’єктів господарювання - 143,9 млрд. грн., або 17,9%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 175,2 млрд. грн., або 82,1% від загальної суми коштів населення, а кошти на вимогу - 38,1 млрд. грн., або 17,9%.

3. За станом на 01.01.2009 активи банків становили 927,2 млрд. грн.

Більшу частину загальних активів складають кредитні операції - 81,5%.

4. Доходи банків за 2008 рік склали 120,6 млрд. грн., в т. ч. процентні доходи становили 88,4 млрд. грн. (або 73,3% від загальних доходів), комісійні доходи - 19,6 млрд. грн. (16,2%). Витрати банків склали 110,9 млрд. грн., в т. ч. процентні витрати - 50,8 млрд. грн. (або 45,8% від загальних витрат), комісійні витрати - 2,2 млрд. грн. (2,0%).

Стан банківської системи України за результатами 1-го місяця діяльності у 2009 році характеризується наступними показниками впливу наслідків світової фінансової кризи на діяльність банківської системи України [78]:

1). В стадії фінансового оздоровлення та введення зовнішнього управління (тимчасовий адміністратор) з боку Національного банку України знаходяться 7 комерційних банків, з них 3-банки ("Промінвестбанк", "Надра", "Укрпромбанк") належать до 1 групи найбільших системних багатофілійних банків України.

2). Зобов’язання банків за станом на 01.02.2009 становили 779,1 млрд. грн. та за 1-й місяць 2009 року знизились на - 26,7 млрд. грн.

3). Обсяг коштів фізичних осіб в банківській системі України знизився за 1-й місяць 2009 року на - 8,1 млрд. грн., обсяг коштів юридичних осіб знизився на - 9,8 млрд. грн.

4). За станом на 01.02.2009 активи банків становили 905,8 млрд. грн., за 1-й місяць 2009 року відток коштів з банківської системи України становить - 22,4 млрд. грн.

Станом на 01.05.2009 року динаміка загального погіршення стану банківської системи України характеризується наступними показниками:

1. За станом на 01.01.2009 власний капітал банків складав 121,4 млрд. грн. або 13,1% пасивів банків. За станом на 01.05.2009 власний капітал банків склав 119,8 млрд. грн. або 13,7% пасивів банків. Зменшення власного капіталу на погашення збитків діяльності за 4 місяця 2009 року склало - 1,6 млрд. грн.