Міністерствоосвітиі науки України

Одеський національний університет ім. І.І. Мечникова

Курсова робота

Нормативна грошова оцінка земель сільськогосподарського призначення

Виконана

студенткою

Тихоновою К.В.

ОДЕСА-2008

Зміст

Вступ

1. Загальні характеристики земель сільськогосподарського призначення

2. Якісні характеристики ґрунтів

2.1 Природно-сільськогосподарське районування території України

2.2 Бонітування ґрунтів

3. Методика нормативної грошової оцінки земель сільськогосподарського призначення

3.1 Грошова оцінка земель по Україні

3.2 Грошова оцінка земель по регіону

3.3 Грошова оцінка земель сільськогосподарського підприємства

3.4 Грошова оцінка окремих земельних ділянок

Висновок

Література

Вступ

Земля є одним із основних природних ресурсів, які використовує людство, територіальним базисом для усіх видів діяльності населення, і також фактором виробництва. Використання землі має свої особливості, і поєднання особливостей використання землі як природного ресурсу, територіального базису та фактору виробництва є принципом земельного законодавства України. Значення землі як основного ресурсу полягає в тому, що земля є основою для інших ресурсів. Права власності на земельну ділянку поширюються, з огляду на закон, на поверхневий (ґрунтовий) шар, ліси, багаторічні насадження, водні об'єкти в межах ділянки, а також на простір, що міститься над та під поверхнею ділянки на висоту і глибину, необхідні для зведення будівель і споруд. Земля навіть у неринкових умовах, коли відсутній її вільний обіг, має надзвичайну вартість. Орієнтовна грошова оцінка земельних ресурсів України — 330 трильйонів гривень. Та без ринкового обігу цей капітал є мертвим. Для включення землі в ринковий обіг необхідно забезпечити оформлення відносин з володіння, користування та розпорядження земельними ділянками й перетворити земельні ділянки (та об'єкти нерухомості) у об'єкти права власності. Земля і нерухомість, перетворені у об'єкти права власності, є майновою основою окремої підсистеми ринкової економіки - ринку нерухомості, що складається з багатьох компонентів. Якщо ця підсистема є ефективною, функціонує прозоро, то здатна генерувати до 30 % ВВП країни. Оцінка є необхідною умовою реалізації платного характеру використання землі, укладання цивільно-правових угод, визначення втрат, що потребують відшкодування при відчуженні земельної власності, збитків, заподіяних власникам землі та землекористувачам. Сільськогосподарські землі (70 % земель України) також є компонентом ринку нерухомості. Ці землі не лише слугують виробничою базою, вони можуть стати і надійним забезпеченням. Здатність землі продукувати товар може бути підтримана довгий час і відновлена. Та "генерування капіталу" сільськогосподарськими землями стане можливим лише після включення їх до обігу. З метою отримання прибутків, як відомо, для будь-якого виду економічної діяльності наявні чотири фактори виробництва: праця, капітал (гроші або те, що купується за гроші), підприємницька діяльність, земля. Кожний фактор оплачується з чистих доходів, які створюються цією діяльністю. Якщо ж земля фізично нерухома, то праця, капітал і підприємницька діяльність повинні бути перенесені на неї (це означає, що спочатку оплачуються ці три фактори, а потім залишок прибутку виплачується власнику землі як рента). Отже, земля має свою вартість, а відтак, може бути об'єктом купівлі-продажу на земельному ринку.

Реклама

Точність визначення вартості землі є критичним елементом ефективної системи податкової оцінки. Вона робить свій внесок у правильність оцінки вартості освоєних земельних ділянок і гарантує, що кожний землевласник та землекористувач заплатить свою справедливу частину податку. Правильна і точна оцінка вартості землі забезпечує правильність прийняття рішень в галузі землекористування як у державному, так і в приватному секторі. Набутий досвід купівлі (наприклад, земельної ділянки), яка належить кому-небудь, дає право володіти, користуватися і розпоряджатися нею за умови виконання обмежень, які встановлені законодавством при продажу земельних ділянок несільськогосподарського призначення. Також використання багаторічної практики зарубіжних учених дали змогу українським фахівцям розробити свою, адаптовану до наших умов, методику оцінювання земель, зокрема й міських територій. Грошова оцінка земель в Україні здійснюється понад 11 років. Неупереджений аналіз пройденого шляху дає відчуття тієї, справді, величезної роботи, яка була виконана всіма, хто займався оцінкою землі в нашій державі. В 1997 році, коли тільки починався процес підготовки спеціалістів із оцінки земель не вистачало фахівців із практичним досвідом у цій справі, бракувало знань. Грошова оцінка земель є складовою державного земельного кадастру. Земельним кодексом встановлено два різновиди грошової оцінки земель в Україні: нормативна та експертна. У своїй курсовій роботі мені хотілось би розповісти про загальні характеристики земель сільськогосподарського призначення, якісні характеристики ґрунтів та принципи їх бонітування, методику оцінки цих земель.

Реклама

1

. Загальні характеристики земель сільськогосподарського призначення

Згідно земельному законодавству землями сільськогосподарського призначення признаються землі, надані для потреб сільського господарства або призначенні для цих цілей і які в основному включають значний і високоякісний фонд сільськогосподарських угідь. Саме ці землі є основними засобами виробництва в сільському господарстві.

За даними державного земельного кадастру спільний майдан земель України станом на в 01.01.2006 році складає 60354,8 тис.га. Сільськогосподарські угіддя в структурі земельного фонду займають 41722,2 тис. га, що складає 69,1% всіх земель України. Найвища сільськогосподарська освоєність спільного майдану земель (суші) в Кіровоградській (85,7%), Миколаївській (86,3%) і Запорізькій (88,3%) областях, найнижча - в Рівненській (47,7%), Івано-Франківській (46,3%) і Закарпатській (36,1%) областях.

Земельний кодекс України землями сільськогосподарського призначення визначає землі, надані для виробництва сільськогосподарської продукції, здійснення сільськогосподарської науково-дослідної та навчальної діяльності, розміщення відповідної виробничої інфраструктури або призначені для інших цілей. До земель сільськогосподарського призначення належать:

а) сільськогосподарські угіддя (рілля, багатолітні насадження, сіножаті, пасовища)

б) несільськогосподарські угіддя (господарські шляхи і прогони, полезахисні лісові смуги і інші захисні насадження, окрім тих, що віднесенні до земель лісового фонду, землі під господарськими будівлями і дворами, землі тимчасової консервації)

Серед земель сільськогосподарського призначення виділяють особливо цінні продуктивні землі. До особливо цінних продуктивних земель належать землі з високородючими ґрунтами (чорноземи не еродовані не солонцюваті суглинкові на лесових породах, лучно - чорноземні незасолені не солонцюваті суглинкові ґрунти, темно сірі і чорноземи опідзолені на лесах і глеюваті, бурі гірсько-лісові і дерново-буроземні глибокі і середньоглибокі, підзолисто-дернові суглинні ґрунти, коричневі ґрунти Південного узбережжя Криму, дернові глибокі ґрунти Закарпаття). Особливо продуктивні землі підлягають особливій охороні, збереженню і відтворенню їх родючості, в процесі сільськогосподарського використання. На власників і користувачів земельних ділянок з особливо цінними землями покладаються обов'язки щодо їх збереження. До категорії земель сільськогосподарського призначення належать також і деякі несільськогосподарські угіддя: господарські шляхи і прогони, полезахисні лісові смуги і інші захисні насадження, окрім тих, які віднесені до земель лісового фонду, землі, під господарськими будівлями і дворами, землі тимчасової консервації.

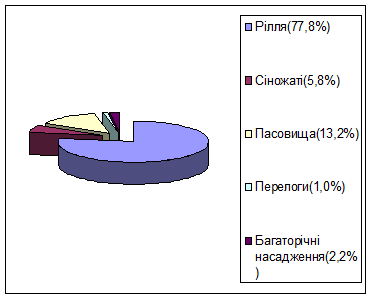

У складі сільськогосподарських угідь рілля займає 77,9% (32451,9 тис. га) (рис.1.1).

Рис.1 Діаграма структури сільськогосподарських угідь, %

Згідно зі статтею 22 Земельного кодексу України землі сільськогосподарського призначення передаються у власність та надаються у користування:

а) громадянам — для ведення особистого селянського господарства, садівництва, городництва, сінокосіння та випасання худоби, а також для організації товарного сільськогосподарського виробництва;

б) сільськогосподарським підприємствам — для організації товарного сільськогосподарського виробництва;

в) сільськогосподарським науково-дослідним установам та навчальним закладам, сільським професійно-технічним училищам та загальноосвітнім школам — для дослідних і навчальних цілей, пропаганди передового досвіду ведення сільського господарства;

г) несільськогосподарським підприємствам, установам та організаціям, релігійним організаціям і об'єднанням громадян — для ведення підсобного сільського господарства.

Землі сільськогосподарського призначення не можуть передаватись у власність іноземним громадянам, особам без громадянства, іноземним юридичним особам та іноземним державам. Основними землекористувачами земель сільськогосподарського призначення в Україні є сільськогосподарські підприємства, у використанні яких знаходиться 19507,9 тис. га, або 32,3%, та громадяни, яким надано землі у власність і користування — 19064,9 тис. га (31,6%) від земельного фонду України. Тим часом розподіл сільськогосподарських угідь по основних групах власників землі та землекористувачів свідчить про переважне перебування їх у використанні сільськогосподарських підприємств - 18 525,6 тис. га (44,4%) та у громадян, яким надані землі у власність і користування, - 18 513,8 тис. га (44,4%). Разом у сільськогосподарських підприємствах і громадян у використанні знаходиться 88,8% усіх сільськогосподарських угідь. У використанні інших несільськогосподарських підприємств і в землях запасу перебуває 4 682,8 тис. га сільськогосподарських угідь, або 7,8% земельного фонду України.

Станом на 01.01.2006 року площа земель державного сектора (державна власність) становила 29 595,6 тис. га, або 49,0 % території країни, власність недержавних юридичних осіб - 117,1 тис. га (0,2 %) та приватної власності (в основному згідно із сертифікатами на право на земельну частку (пай) - 30 642,1 тис. га (50,8 %). Розподіл земель сільськогосподарських підприємств і громадян за формами власності такий: державна власність - 4 107,9 тис. га (11,8%), колективна - 117,1 тис. га (0,3%) та приватна власність - 30 634,6 (87,9%). З часу проголошення земельної реформи змінилися відносини власності на землю, структура землеволодінь і землекористувань в аграрній сфері, запроваджена плата за землю, оренда земельних ділянок, їх купівля-продаж, дарування, міна. У процесі приватизації мільйони громадян безплатно одержали від держави земельні ділянки. У цілому завершено первинну приватизацію сільськогосподарських угідь країни. Приватизація земель селянами відбулася через передачу земель державної власності недержавним сільськогосподарським підприємствам. Обсяги приватизованих громадянами земельних ділянок станом на 01.01.2006 року, %: для житлового будівництва та обслуговування будинку і господарських будівель - 1 708,4 тис. га (32,2 %); ведення особистого селянського господарства - 3365,7 тис. га (63,5 %); садівництва - 212,6 тис. га (4,1 %); для дачного і гаражного будівництва - 11,2 тис. га (0,2 %).

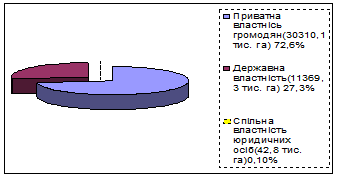

Разючіші зміни відбулися у власності на сільськогосподарські угіддя(рис. 1.2).

Рис.2 Розподіл сільськогосподарських угідь за формами власності, %

Загальна вартість земель сільськогосподарського призначення станом на 01.01.2000 складає 358616,7 млн. грн. Середня вартість 1 га сільськогосподарських угідь становить 8563,1 гривень.Середня вартість 1 га ріллі становить 9036,74 гривень. Найвище оцінено ріллю в Черкаській області — 11440,6, АР Крим — 10616,5, Полтавській — 9972,8 та Херсонській областях — 9942,1 грн. за 1 гектар. Інформацію про грошову оцінку сільськогосподарських угідь в розрізі адміністративних утворень наведено в табл. 1.1, а ріллі — в табл. 1.2.

Таблиця 1.1

| №пп |

Області |

Площа на |

Грошова |

Те ж з |

Грошова оцінка |

| 01.01.2001 р., |

оцінка 1га, |

коеф. інфляції |

всієї площі, |

| тис. га |

грн.(1995 р.) |

2,42 |

млн. грн.(2001 р.) |

| 1 |

Автономна Республіка Крим |

1801,4 |

4845,4 |

11725,8 |

21122,8 |

| 2 |

Вінницька |

2019,4 |

4139,8 |

10018,2 |

20230,8 |

| 3 |

Волинська |

1058,7 |

3235,1 |

7828,9 |

8288,4 |

| 4 |

Дніпропетровська |

2513,1 |

3514,5 |

8505 |

21373,8 |

| 5 |

Донецька |

2049,8 |

3847,9 |

9312 |

19087,7 |

| 6 |

Житомирська |

1600,9 |

2533,3 |

6130,7 |

9814,6 |

| 7 |

Закарпатська |

463,7 |

2837,7 |

6867,2 |

3184,3 |

| 8 |

Запорізька |

2246 |

3703,2 |

8961,6 |

20127,9 |

| 9 |

Івано-Франківська |

636,3 |

3119 |

7547,9 |

4802,7 |

| 10 |

Київська |

1676 |

3760,7 |

9100,8 |

15252,9 |

| 11 |

Кіровоградська |

2043,1 |

3519,2 |

8516,4 |

17399,9 |

| 12 |

Луганська |

1920,2 |

2747,8 |

6649,6 |

12768,6 |

| 13 |

Львівська |

1274,7 |

2783,2 |

6735,3 |

8585,5 |

| 14 |

Миколаївська |

2013,3 |

2981,4 |

7214,9 |

14525,8 |

| 15 |

Одеська |

2590,8 |

3296,1 |

7976,5 |

20665,5 |

| 16 |

Полтавська |

2186,1 |

3864,3 |

9351,6 |

20443,5 |

| 17 |

Рівненська |

936,8 |

3376,3 |

8170,8 |

7654,4 |

| 18 |

Сумська |

1709,4 |

3125,6 |

7564 |

12929,9 |

| 19 |

Тернопільська |

1055,1 |

3546,1 |

8581,6 |

9054,4 |

| 20 |

Харківська |

2423,8 |

3471,3 |

8400,4 |

20361 |

| 21 |

Херсонська |

1968,4 |

3994,6 |

9666,8 |

19028,2 |

| 22 |

Хмельницька |

1570,9 |

3981,2 |

9634,5 |

15134,8 |

| 23 |

Черкаська |

1456,4 |

4583,1 |

11091,1 |

16153,1 |

| 24 |

Чернівецька |

473,9 |

4012,3 |

9709,7 |

4601,4 |

| 25 |

Чернігівська |

2106,8 |

2665,8 |

6451,2 |

13591,4 |

| 26 |

м. Київ |

5,6 |

5209,9 |

12608 |

70,6 |

| 27 |

м. Севастополь |

26,4 |

13396,2 |

32418,7 |

855,9 |

| Разом по Україні: |

41827 |

3542,9 |

8573,8 |

358616,7 |

Таблиця 1.2 Грошова оцінка ріллі по Україні [2]

| №пп |

Області |

Площа на |

Грошова |

Те ж з |

Грошова оцінка |

| 01.01.2001 р., |

оцінка 1га, |

коеф. інфляції |

всієї площі, |

| тис. га |

грн.(1995 р.) |

2,42 |

млн грн.(2001 р.) |

| 1 |

Автономна Республіка Крим |

1243,8 |

4387 |

10616,5 |

13204,85 |

| 2 |

Вінницька |

1731 |

3926,5 |

9502,1 |

16448,19 |

| 3 |

Волинська |

677,3 |

3554,8 |

8602,6 |

5826,55 |

| 4 |

Дніпропетровська |

2118,5 |

3862,1 |

9346,3 |

19800,1 |

| 5 |

Донецька |

1663,1 |

4138,5 |

10015,2 |

16656,23 |

| 6 |

Житомирська |

1216,8 |

2443,8 |

5914 |

7196,15 |

| 7 |

Закарпатська |

201,4 |

3114,8 |

7537,8 |

1518,12 |

| 8 |

Запорізька |

1896,6 |

4018,2 |

9724 |

18442,62 |

| 9 |

Івано-Франківська |

408,9 |

3392,1 |

8208,9 |

3356,61 |

| 10 |

Київська |

1383,5 |

3795,7 |

9185,6 |

12708,27 |

| 11 |

Кіровоградська |

1771,6 |

3811,4 |

9223,6 |

16340,51 |

| 12 |

Луганська |

1387,8 |

3148,7 |

7619,9 |

10574,83 |

| 13 |

Львівська |

824 |

3161,1 |

7649,9 |

6303,49 |

| 14 |

Миколаївська |

1703,7 |

3130,3 |

7575,3 |

12906,08 |

| 15 |

Одеська |

2089,7 |

3337,8 |

8077,5 |

16879,5 |

| 16 |

Полтавська |

1805,6 |

4121 |

9972,8 |

18006,92 |

| 17 |

Рівненська |

665,3 |

3728,6 |

9023,2 |

6003,14 |

| 18 |

Сумська |

1255,2 |

3494,3 |

8456,2 |

10614,23 |

| 19 |

Тернопільська |

870,7 |

3767,6 |

9117,6 |

7938,69 |

| 20 |

Харківська |

1954,5 |

3860,2 |

9341,7 |

18258,32 |

| 21 |

Херсонська |

1772,5 |

4108,3 |

9942,1 |

17622,35 |

| 22 |

Хмельницька |

1255,2 |

4096,5 |

9913,5 |

12443,46 |

| 23 |

Черкаська |

1284,5 |

4727,5 |

11440,6 |

14695,39 |

| 24 |

Чернівецька |

339,4 |

4037,5 |

9770,8 |

3316,19 |

| 25 |

Чернігівська |

1452,5 |

2899,8 |

7017,5 |

10192,94 |

| 26 |

м. Київ |

1,1 |

2591,6 |

6271,7 |

6,9 |

| 27 |

м. Севастополь |

11 |

4717,9 |

11417,3 |

125,59 |

| Разом по Україні: |

32985,2 |

3734,2 |

9036,8 |

298079,47 |

У державній власності залишається лише 27,3% сільськогосподарських угідь країни, які використовуються переважно для забезпечення наукової діяльності, з навчальною метою, а також для насінництва, ведення племінного господарства, вирощування лікарських рослин, виробництва специфічних видів сільськогосподарської продукції.

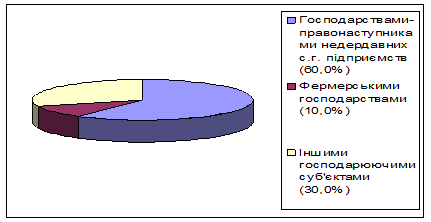

Результати трансформації форм товарного сільськогосподарського виробництва свідчать, що в Україні з'явився широкий спектр агровиробничих формувань ринкового типу. Оренда землі в Україні набула розвитку після прийняття у жовтні 1998 року Закону України "Про оренду землі". Могутнього імпульсу цьому процесу в сфері сільськогосподарського виробництва надали паювання земель недержавних сільськогосподарських підприємств і створення системи господарств ринкового типу. Станом на 01.04.2006 площа переданих в оренду земельних часток (паїв) становить 17,3 млн. га. Укладено 4,5 млн. договорів оренди земельних часток (паїв), у тому числі 2,4 млн. - із селянами-пенсіонерами. В основному, як і передбачалося, сільськогосподарські угіддя знаходяться в оренді господарств - правонаступників недержавних сільськогосподарських підприємств (60% договорів; рис.1.3).

Рис.3. Оренда земельних часток, %

Як правило, договори оренди земельних часток укладаються на короткі строки. Це свідчить про те, що селяни не поспішають остаточно взяти на себе зобов'язання щодо конкретного орендаря і задовольнитися рівнем орендної плати, яку їм нині пропонують. В умовах, коли тільки з'являється конкурентний попит на землю це явище цілком виправдане і логічне. Орендодавець чекає вигідніших пропозицій. Але з погляду організації стабільного виробництва, підвищення родючості ґрунтів короткострокова оренда є перешкодою для капіталовкладень у довгострокове поліпшення землі. Плата за оренду земельних часток в грошовому еквіваленті у 2005 році була на рівні 2 млрд. 342 млн. грн. Це надзвичайно позитивне соціально-економічне явище. Половину цих коштів одержать селяни-пенсіонери. Поки що орендна плата справляється в основному в натуральній формі. Загальна вартість земель сільськогосподарського призначення станом на 01.01.2006 року становить 377457 млн. грн. Середня вартість 1 га сільськогосподарських угідь - 9037,9 грн., у тому числі ріллі -9525,9 тис. грн. Найвище оцінена рілля в Черкаській області - 12059,9 грн., АР Крим -11191,2 грн., Донецькій - 10557,3 грн., Полтавській - 10512,7 грн. та Херсонській областях - 10480,3 грн. за 1га.

2. Якісні характеристики ґрунтів

З погляду сучасної макроекономіки землі сільськогосподарського призначення розглядаються не тільки як просторовий базис, але й як і основний засіб виробництва, який характеризується продуктивністю сільськогосподарських культур, зумовленою родючістю ґрунту. За критерієм виробничої діяльності головним призначенням сільськогосподарських земель є виробництво продукції рослинництва з відповідними показниками врожайності сільськогосподарських культур.

Звичайно, показники врожайності залежать як від природних властивостей ґрунтів, так і від природнокліматичних умов місцезнаходження земельної ділянки та інших факторів, притаманних сучасним агровиробничим технологіям. Існує логічний зв'язок між землею як економічною категорією, родючістю ґрунту, урожайністю сільськогосподарських культур і оцінкою земель. Якісні характеристики ґрунтів значною мірою впливають на оцінну вартість земельної ділянки, тому їх необхідно враховувати при здійсненні грошової оцінки земель сільськогосподарського призначення. Природні властивості ґрунтів поділяються на дві групи: основні та модифікаційні. До основних належать такі: вміст гумусу; потужність гумусових горизонтів; вміст фізичної глини (індекс фізичного стану), гранулометричний склад тощо. До модифікаційних властивостей відносять: засолення, солонцюватість, кислотність, оглеєння, еродованість, змитість, скелетність та ін. Найважливішим показником якості ґрунту є вміст гумусу. Кислотність ґрунту зумовлюють іони водню, які утворюються при дисоціації кислот і гідролітичних кислих солей, а також поглинуті найдрібнішими частками ґрунту - колоїдами, що можуть переходити в ґрунтовий розчин.

Підвищення кислотності негативно впливає на ріст і розвиток більшості культурних рослин, перешкоджає сприятливим мікробіологічним процесам, які відбуваються у ґрунті. Особливо чутливі до підвищеної кислотності люцерна. пшениця, кукурудза та інші культури. Також серед хімічних явищ пов'язаних із ґрунтом, виділяють засолення, тобто підвищення вмісту легкорозчинних солей у ґрунті (понад 0,25%), що призводить до утворення солонцюватих і солончакових ґрунтів. Правильне регулювання хімічного складу ґрунту може підвищувати його родючість і. навпаки, невміле використання мінеральних добрив, неправильний обробіток ґрунту можуть негативно вплинути на його хімічний склад і стати причиною спустошення родючих земель. Природні властивості ґрунтів залежать як від умов навколишнього середовища, так і від господарської діяльності людини. До основних факторів навколишнього середовища, які впливають на процес ґрунтоутворення, належать: природнокліматичні умови, рельєф місцевості, материнські (ґрунтоутворювальні) породи, рослинний покрив, підгрунтові води та ін. Природні властивості ґрунтів змінюються також у результаті господарської діяльності людини. Здійснення заходів щодо окультурювання ґрунтів (зрошення, осушення, хімічна меліорація вапнуванням, гіпсуванням тощо) сприяє поліпшенню фізико-хімічних властивостей ґрунтів і підвищенню їхньої родючості. За даними якісного обліку земель на 1 листопада 1990 року (рис. ). найпоширенішими ґрунтами в Україні є чорноземи і близькі до них лучно-чорноземні ґрунти, які разом становлять 72.7 % орних земель.

Ці ґрунти у нас найродючіші. У контексті якісних характеристик слід також розглядати забрудненість ґрунтів. За даними Ради по вивченню продуктивних сил України, до забруднених належать ґрунти, в яких концентрація одного чи кількох інгредієнтів перевищує більш як у два рази їхній середній природний вміст [2]. За походженням виділяють два види забруднення: техногенне і агрогенне, які в свою чергу поділяються на хімічне, радіоактивне та біологічне.

Внаслідок надмірного застосування добрив і пестицидів та забруднення важкими металами розрізняють три ступені забруднення ґрунтів: слабкий, середній і сильний. До основних факторів зниження агрономічних властивостей ґрунту можна віднести: багаторазовий обробіток ґрунту (замість одноразового) різними знаряддями за допомогою потужних і важких колісних тракторів та комбайнів: водну й вітрову ерозії; виснаження гумусу споживацьким ставленням до землі (намагання якнайбільше від неї взяти і якнайменше їй повернути); перехід а індустріальні та інтенсивні технології вирощування сільськогосподарських культур, тобто внесення високих доз мінеральних добрив і застосування хімічних засобів захисту рослин, що супроводжується забрудненням ґрунту та нагромадженням пестицидів у підгрунтових водах. Ґрунти забруднюються також техногенними викидами промислових підприємств - сульфатами, оксидами азоту, важкими металами, радіонуклідами. Великої шкоди завдає ґрунтам відведення сільськогосподарських земель, особливо ріллі, під будівництво фабрик, заводів, АЗС, транспортних комунікацій, проведення пошукових робіт із бурінням свердловин. Ситуація, що склалася, потребує невідкладних науковообгрунтованих заходів, спрямованих на охорону земель та підвищення родючості ґрунтів й одержання екологічно чистих продуктів харчування. Не менш важливою проблемою є організація і дотримання польових, кормових та інших сівозмін на основі проектів внутрішньогосподарського землеустрою. Збереженню ґрунту сприятимуть і перехід на прогресивні технології обробітку землі, використання ефективних та легких машин і механізмів, уникнення повторного обробітку ґрунту, застосування безплужних технологій обробітку тощо.

Вплив забрудненості на оцінну вартість земельної ділянки слід враховувати при здійсненні грошової оцінки. Показники забрудненості ґрунтів відображають у базах даних державного земельного кадастру і встановлюють проведенням фунтових, геоботанічних, радіологічних та інших обстежень і розвідувань. Забрудненість ґрунтів картографують складанням тематичних карт з визначенням видів забруднення та меж зон забруднених земель у розрізі окремих господарств і регіонів.

2.1 Природно-сільськогосподарське районування України

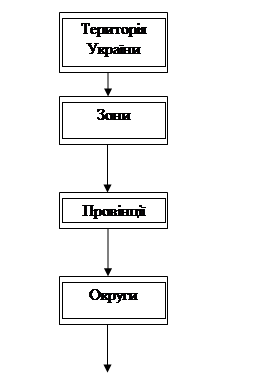

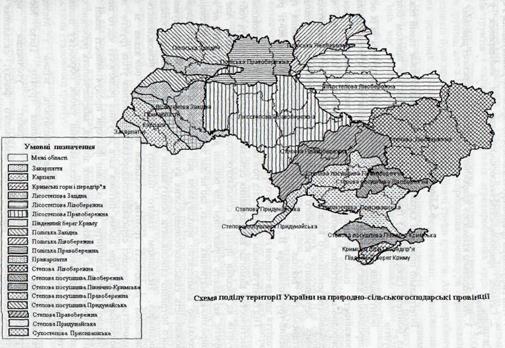

З метою виділення в межах України природно-сільськогосподарських районів із сталими природнокліматичними показниками здійснюється структуризація території України на зони та гірські області, провінції, природно-сільськогосподарські округи та райони. При цьому враховується однорідність властивостей ґрунтів та природнокліматичних умов, особливості сільськогосподарського виробництва, а також адмініністративно-територіальний поділ України. Ієрархічна схема природно-сільськогосподарського районування території України показана на рис.4.

| Природно – сільськогосподарські райони |

|

Рис.4Схема природно - сільськогосподарського районування (Зон-5, провінцій-19, округів-32, районів-222)

Виходячи з цих критеріїв територія Україні поділена на 5 природно-сільськогосподарських зон (лісова - Полісся, лісостепова - Лісостеп, степові -Степ, Степ посушливий, Степ сухий) і дві гірські області (Карпатська і Кримська). Зони виділяються за ознаками зональних особливостей генезису ґрунтів і зонального типу сільськогосподарського виробництва. Гірські природно-сільськогосподарські області характеризуються подібними поясними типами висотної зональності і схожими типами сільськогосподарського використання земель. Зони і області поділяються на природно-сільськогосподарські провінції, які в межах зони розташовуються зі сходу на захід і відрізняються за кількістю опадів та кліматичними умовами. Кожна з провінцій характеризується певним набором сільськогосподарських культур і типом агротехніки. В Поліссі виділяють Західну, Правобережну і Лівобережну провінції; в Лісостепу - теж Західну, Правобережну і Лівобережну; в Степу посушливому - Придунайську, Правобережну, Лівобережну та Північно-Кримську. Степ сухий не поділяється на провінції. Карпатська область поділяється на три провінції: Передкарпаття, Карпати і Закарпаття. Кримська область поділяється на дві провінції: Кримську гірську і передгір'я та Південний берег Криму. Всього на території України нараховується 19 природно-сільськогосподарських провінцій.

В межах природно-сільськогосподарських провінцій виділяються природно-сільськогосподарські округи, які характеризуються сталими геоморфологічними особливостями території і ґрунтового покриву, кліматичними характеристиками та складом ґрунтоутворюючих порід. Округи виділяються за узагальненими типами рельєфу і характером ґрунтоутворюючих умов з урахуванням однорідності ґрунтового покриву і агрокліматичних показників. Всього в 19 провінціях виділено 32 природно-сільськогосподарськихокруги. Кожен округ характеризується певними особливостями рельєфу та типом ґрунтового покриву.

Кінцевою метою природно-сільськогосподарського районування території України є встановлення меж природно-сільськогосподарських районів, які виділяються в межах кожного з округів. При цьому враховуються наступні критерії: близькість кліматичних показників; схожість рельєфу; близькість структури та властивостей ґрунтового покриву; однакова тривалість вегетативного періоду; статистична репрезентативність (тобто райони мають бути досить великими і близькими за площею, а показники відповідних критеріїв по них були б найбільш достовірними з точки зору вимог статистичного аналізу).

Природно-сільськогосподарські райони виділяються в межах адміністративних областей, але їх межі не завжди співпадають з межами адміністративних районів. В межах області може бути від 5 до 12 природно-сільськогосподарських районів і кожний з них має сталий номер і назву. Так, наприклад: у Вінницькій області 9 природно-сільськогосподарських районів, у Закарпатській - 4. Загальна кількість природно-сільськогосподарських районів в Україні становить 222. Карти-схеми природно-сільськогосподарського районування території України наведені на рисунках 5 та 6

Рис.5

Рис.6

2.2 Бонітування ґрунтів

Інтегрально природні характеристики ґрунтів відображає такий показник як бал бонітету (добротність) ґрунтів, який встановлюється шляхом бонітування ґрунтів. Бонітування ґрунтів - це порівняльна оцінка якості ґрунтів за їх основними природними властивостями, які мають сталий характер та суттєво впливають на урожайність сільськогосподарських культур, вирощуваних у конкретних природнокліматичних умовах. Бонітування ґрунтів є складовою частиною державного земельного кадастру, а значення балів бонітету заносяться в базу даних державного земельного кадастру. Термін бонітування походить від латинського "bonitas" - доброякісність. Засновником бонітування ґрунтів є вчений-ґрунтознавець В.Докучаєв (1854 - 1934 р.р.), який в 80-ті роки XIX століття заклав основи генетичного ґрунтознавства. Під бонітуванням ґрунтів слід розглядати оцінку ступеня відповідності їхніх властивостей вимогам вирощування сільськогосподарських культур, тобто оцінку ґрунтів як засобів праці в сільськогосподарському виробництві. Але нерідко ґрунти, які мають сприятливі для рослин властивості, знаходяться не в кращих природнокліматичних умовах, що не дає змоги реалізувати їхній потенціал. Тому необхідно комплексно враховувати всі природні фактори, які впливають на врожайність сільськогосподарських культур і витрати на їх вирощування. Для цього потрібно здійснювати бонітування земель як типу сільськогосподарського ландшафту. Недоліком такого підходу є практична неможливість оцінки природної родючості ґрунтів, оскільки вона тісно пов'язана зі штучною родючістю. У процесі сільськогосподарського освоєння угідь ґрунти неминуче еволюціонують і при цьому питома вага штучної родючості часто перевищує природну. Слід зазначити, що основні фактори продуктивності землі поряд із якістю ґрунтів - це кількість внесених добрив, забезпеченість робочою силою та сільськогосподарською технікою, технологічні умови обробітку полів, рівень інтенсивності землеробства тощо.

Роботи з бонітування ґрунтів виконують згідно з Методичними рекомендаціями по проведенню бонітування ґрунтів. Цією методикою передбачаютьсянаступніетапи робіт:уточненняприродно-сільськогосподарського районування земельного фонду; складання списків агровиробничих груп ґрунтів; агроекономічне обґрунтування розміщення посівів сільськогосподарських культур; збирання та опрацювання даних про якість ґрунтів; вибір еталонів ґрунту для бонітування; розрахунок балів бонітету ґрунтів. У методиці розроблено також підходи до бонітування ґрунтів під багаторічними насадженнями, кормовими угіддями та до бонітування ґрунтів селянських господарств. Об'єктом бонітування є агровиробничі групи ґрунтів у межах природно-сільськогосподарських районів. У 1963 році в Україні було здійснено суцільне обстеження ґрунтів і складено карту їхніх агровиробничих груп у масштабі 1:250000. Усього на території нашої держави фахівці розрізняють понад 5000 різновидів ґрунтів, але з метою уніфікації та спрощення процедури опрацювання їхніх показників було прийнято 222 агровиробничі групи ґрунтів. Агровиробниче групування останніх здійснюють за наступними показниками: походженням ґрунтів; їхнім гранулометричним складом; рівнем родючості та іншими властивостями. Агровиробничі групи ґрунтів пронумеровані в певному порядку і кожна з них має сталий код (позначення) і назву. Наприклад кодом "53г" позначено чорноземи типові малогумусні та чорноземи сильно реградовані легкосуглинкові. З метою визначення балів бонітету агрогруп для кожного природно-сільськогосподарського району складають картосхеми зон вирощування найпоширеніших у країні товарних сільськогосподарських культур. Для орних земель це такі, як пшениця озима, жито озиме, ячмінь, овес, кукурудза на зерно, соняшник, цукрові буряки, картопля, льон. Для кожної із зернових культур бали бонітету визначають окремо. Картосхеми складають і уточнюють на основі аналізу біологічних потреб окремих сільськогосподарських культур щодо тепла, світла, вологи, властивостей ґрунту на різних фазах розвитку та співставлення мінімальних і максимальних значень цих даних із багаторічними природними показниками всієї території України. При цьому використовують багаторічні дані спостережень метеостанцій, матеріали геоморфологічних, гідрологічних, ґрунтових та інших обстежень. Наступним етапом є розробка шкал бонітетів ґрунтів опрацюванням даних про властивості ґрунтів у межах природно-сільськогосподарських районів. Бонітет - інтегрований показник якості (родючості) ґрунту стосовно конкретної сільськогосподарської культури. Виражений у балах бонітет є відносною величиною, яка інтегрує різнобічні ознаки і властивості ґрунту. У кожному природно-сільськогосподарському районі для кожної культури визначають еталонний ґрунт (зональний), тобто найрепрезентативніший у межах району за площею, властивостями та родючістю. Це дає змогу визначати родючість інших агровиробничих груп порівнянням їхніх властивостей із властивостями еталонного ґрунту. Бали бонітету встановлюють за об'єктивними, найбільш природними властивостями ґрунтів, які корелюють з урожайністю культур. У різних природно-сільськогосподарських районах кореляційні зв'язки між властивостями ґрунтів і врожайністю культур неоднакові, тому необхідно визначити, які саме властивості ґрунтів корелюють з урожайністю певних культур. Якщо значення коефіцієнтів кореляції знаходяться в інтервалі від 0,7 до 1 то це свідчить про тісний зв'язок показників урожайності та властивостей ґрунту. В процесі бонітування ґрунтів встановлюють ступінь відповідності їхніх властивостей вимогам сільськогосподарських культур. При цьому враховують ті властивості ґрунтів, динаміка яких найменша і вони добре корелюють з урожайністю сільськогосподарських культур. До таких властивостей ґрунтів належать: вміст гумусу в орному шарі й по генетичних горизонтах; потужність гумусових горизонтів; кількість фізичної глини; індекс фізичного стану; ступінь засоленості; скелетність ґрунтів; кислотність (рН сольової витяжки); оглеєність; еродованість; наявність рухомих поживних речовин (фосфор і калій); змитість та ін.

Однією з найважливіших проблем бонітування ґрунтів є встановлення еталонних значень оцінних властивостей і виявлення залежності врожайності сільськогосподарських культур від властивостей ґрунтів у різних інтервалах їхніх значень. Для бонітування на кожний природно-сільськогосподарський район необхідно скласти шкалу на 100 - бальній основі. В межах природно-сільськогосподарського району вибирають еталонний ґрунт, стосовно якого розраховують бали бонітету інших ґрунтів за формулою:

Б = (П/Пе

)*100 (1)

де: Б - бал бонітету;

П - показник властивості ґрунту, для якого визначається бал бонітету (наприклад, вміст гумусу);

Пе

- показник властивості ґрунту, прийнятого за еталон.

Формулу 1 використовують для розрахунку балів бонітету здебільшого, оцінюючи якість ґрунтів як за показниками природних властивостей, так і за врожайністю сільськогосподарських культур. Із формули видно, що якість еталонного ґрунту оцінюється в 100 балів, ця оцінка - найпоширеніша умовна ціна якості ґрунтів, прийнятих за еталон. За визначеними балами бонітету ґрунтів складають дві оцінювальні шкали: першу, основну, - за об'єктивними, тобто природними й набутими властивостями ґрунту, другу ~ за врожайністю сільськогосподарських культур для орних земель або за продуктивністю кормової маси на сіножатях і пасовищах. Оцінювальні шкали можуть бути замкненими чи розімкненими. Якщо еталоном є ґрунти, які за природними властивостями належать до найродючіших, або за такий же еталон приймають показник максимальної врожайності, одержують замкнену шкалу; якщо за еталон приймають природні властивості й показники врожайності домінуючого типу ґрунтів, побудовану оцінювальну шкалу називають розімкненою. Бонітування здійснюють як за показником окремої властивості ґрунту, наприклад за вмістом гумусу, так і з урахуванням сукупності природних властивостей ґрунту. Оскільки властивості ґрунту по-різному впливають на врожайність, для зваженого врахування цього впливу використовують так звані показники детермінації Д.

Д = r2

,(2)

де: r- коефіцієнт кореляції між урожайністю і показником окремої властивості ґрунту.

Коефіцієнт кореляції визначають у результаті кореляційного аналізу за формулою:

rП .у

=(∑ (П і

– Li

)(Yi

– Ly

))/(√∑ (Пі

– Lп

)2

* ∑ (Yi

– Ly

)2

) (3)

де: Пі

,Yi

- показники природних властивостей ґрунту і врожайності на ньому в межах окремого угруповання ґрунтів;

LП,

Ly

- середнє арифметичне значення показників природних властивостей і урожайності відповідно в межах природно-сільськогосподарського району.

Значення коефіцієнта кореляції свідчить про тісноту зв'язку між урожайністю і показником окремої властивості ґрунту. Якщо коефіцієнт кореляції знаходиться в інтервалі 0,51-0,70, констатують наявність зв'язку між обома факторами; в інтервалі від 0,71 до 0,90 вказують на тісний зв'язок; більше 0,90 - дуже тісний зв'язок. Узагальнений бал бонітету ґрунту з урахуванням внеску кожного фактора обчислюють як середньозважений щодо показників детермінації за формулою:

Б=(Б1

Д1

+Б2

Д2

+... + Бn

Дn

)/(Д1

+Д2

+…+Дn

) (4)

де: Бr

- узагальнений бал бонітету ґрунту;

Б1

, Б2 , Б п

- бали ґрунту за окремими властивостями;

Д1

, Д2

, Д п

- показники детермінації між окремими властивостями та врожайністю.

Бали бонітування зводять в оцінювальні шкали, які після перевірки використовують для оцінки ґрунтів у сільськогосподарських підприємствах на території природно-сільськогосподарського району. Якість складеної бонітувальної шкали перевіряють через вірогідність її основної оцінювальної одиниці - одного бала. Для цього, користуючись даними про середню багаторічну врожайність окремої провідної культури, наприклад озимої пшениці, з території, яку займає чітко визначене за якістю ґрунтове угруповання, обчислюють ціну одного бала шкали:

Цб

= Пу

/БТ

(5)

де: Пy

- показник середньої багаторічної врожайності;

БТ

- бал бонітету ґрунтів даної території.

В іншому сільгосппідприємстві даного землеоціночного району обчислюють розрахункову врожайність для тих земель, де вирощували аналогічну культуру, за формулою:

(Пу

)р

=Цб

хБр

(6)

де Бр - бал бонітету території, для якої визначають урожайність.

Потім розраховану врожайність (Пу

)р

порівнюють із фактичною(Пу

)ф

. Якщо виконується умова

(Пу

)р

=(Пу

)ф

±0,05(Пу

)р

то шкалу вважають вірогідною і затверджують для використання.

Для оцінки сільськогосподарських угідь, розташованих у межах населених пунктів, на які, як правило, відсутні матеріали ґрунтових обстежень, складають так звані екстраполяційні карти ґрунтів. З цією метою залучають ґрунтові карти прилеглих територій, а також матеріали аерофотознімання інших обстежень, які дають змогу зіставити діагностичні ознаки обстежених і необстежених земель. Виділені на екстраполяційній карті ґрунтові відміни об'єднують в агровиробничі групи ґрунтів із відповідними балами бонітету. Шкали бонітетів ґрунтів визначених у межах природно-сільськогосподарських районів дають можливість провести ранжирування ґрунтів за родючістю в межах одного району. Для переведення регіональних шкал бонітування ґрунтів у єдину загальнодержавну систему з єдиною ціною бала (тобто по зоні вирощування кожної культури) застосовують так звані екологічні коефіцієнти, які розраховують через співвідношення багаторічної врожайності певної сільськогосподарської культури на еталонному ґрунті в природно-сільськогосподарському районі й урожайності тієї ж культури на еталонному ґрунті у зоні її вирощування.

При здійсненні грошової оцінки земель сільськогосподарського призначення використовуютьданібонітуванняґрунтів,проведеногов 1993 році Інститутом землеустрою УААН (нині ДП „Головний науково-дослідний та проектний інститут землеустрою при Держкомземі України"). На початку 90-х років були також розроблені карти ґрунтів сільськогосподарських підприємств, на яких виділені контури агровиробничих груп і наведені шкали бонітету ґрунтів підприємств. Карти складені в масштабі 1:10 000.

3. Методика нормативної грошової оцінки земель сільськогосподарського призначення

Здійснення нормативної грошової оцінки земель сільськогосподарського призначення регламентується Методикою грошової оцінки земель сільськогосподарського призначення та населених пунктів, затвердженою постановою Кабінету Міністрів України від 23 березня1995 року № 213 (далі по тексту Методика), і Порядком грошової оцінки земель сільськогосподарського призначення та населених пунктів, затвердженим спільним наказом Держкомзему України, Держкоммістобудування України, Мінсільгосппроду України та Української академії аграрних наук від 27 листопада 1995 року № 76/230/325/150 і зареєстрованого в Міністерстві юстиції України ЗО листопада 1995 року за № 427/963 із змінами, внесеними згідно з наказом Держкомзему України від 15 квітня 1997 року № 46/131/63/34 (далі по тексту Порядок). В основу розрахунку нормативної грошової оцінки земель сільськогосподарського призначення покладено метод капіталізації рентного доходу, який утворюється при виробництві зернових культур і визначається за даними економічної оцінки земель, проведеної у 1988 році. Підставою для розрахунків грошової оцінки за економічною оцінкою земель по виробництву зернових культур є те, що вони вирощуються практично на всіх ґрунтах. Обґрунтуванням використання показників економічної оцінки саме за 1988 рік може слугувати і доцільність застосування основного принципу грошової оцінки найкращого та найбільш ефективного використання земель. Загально відомо, що в 1986 - 1988 роках сільське господарство характеризувалося оптимальними умовами та показниками господарювання. Крім того, після 1988 року економічна оцінка земель більше не проводилася. Метод капіталізації рентного доходу є одним із найпоширеніших методів оцінки (його ще називають дохідним методом). Суть його полягає у встановленні функціональної залежності поточної вартості землі від її дохідності, яка в загальному вигляді виражається такою формулою:

Ц=Д0

/СК

(7)

де: Ц- поточна вартість земельної ділянки, грн.;

Д0

- чистий дохід від використання земельної ділянки, грн.;

СК

- ставка капіталізації, коефіцієнт.

Незважаючи на зовнішню простоту, формула (7) відображає складний і багатоаспектний зв'язок між компонентами, що до неї входять. Якщо величину чистого операційного доходу від використання земельної ділянки без особливих труднощів можна обчислити з певною точністю, то визначення величини ставки капіталізації - одна з найскладніших проблем у грошовій оцінці. По-перше, цей показник є знаменником і його значення завжди менше одиниці (дорівнює 1 тільки при СК

=100%, тому значення вартості земельної ділянки дуже "чутливе" стосовно величини ставки капіталізації. По-друге, для визначення величини ставки капіталізації не існує єдиного формалізованого алгоритму, оскільки ця величина залежить від багатьох факторів, кожний з яких у певній ситуації може проявлятися по-різному. Ставка капіталізації визначається співвідношенням між чистим операційним доходом та ціною продажу подібних земельних ділянок або розрахунком на основі норми віддачі на інвестований у земельну ділянку капітал з урахуванням змін у вартості грошей і залежить від стану економіки та фінансово-кредитної системи в конкретному регіоні й у країні в цілому, від ситуації на регіональному ринку землі та нерухомості, цільового призначення земельної ділянки і перспектив її використання, ризиків, пов'язаних з інвестуванням у земельну ділянку, від місцезнаходження земельної ділянки та інших факторів. Ставка капіталізації для землі може бути визначена також як різниця між загальною ставкою капіталізації для поліпшеної земельної ділянки і нормою повернення капіталу з урахуванням питомої ваги вартості земельних поліпшень.

Згідно з Методикою і Порядком нормативну грошову оцінку орних земель, земель під багаторічними насадженнями, природними сіножатями та пасовищами визначають як добуток річного рентного доходу за економічною оцінкою по виробництву зернових культур, ціни на зерно і терміну капіталізації рентного доходу за формулою:

Гоз = Рздн * Ц * ТК

, (8)

де: Гоз - грошова оцінка 1га орних земель, земель під багаторічними насадженнями, природними сіножатями та пасовищами, грн..;

РЗДН

- загальний рентний дохід на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами, ц / га;

Ц - ціна 1 ц зерна, грн.;

ТК

- термін капіталізації рентного доходу (коефіцієнт), який встановлюється на рівні 33 років (ТК

- 33).

Із класичної економіки відомо, що термін капіталізації є зворотною величиною ставки (норми) капіталізації

(СК

), тобто ТК

= 1 / СК

. При цьомуСК

≈ 0, 03, або 3%.

Загальний рентний дохід на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами складається із диференціального та абсолютного рентних доходів і визначається за формулою:

РЗДН

= РДН

+ Ран

, (9)

де: РДН

- диференціальний рентний дохід з 1га орних земель, ц;

Ран

- абсолютний рентний дохід, який утворюється на гірших за якістю землях у сільському господарстві й встановлений по Україні на 1га угідь в розмірі 1,6 ц.

Величину диференціального рентного доходу з 1га земель розраховують окремо для орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами. Величину диференціального рентного доходу з 1га земель обчислюють у натуральних одиницях - центнерах зерна, які є надійнішими в умовах нестабільних економічних процесів, що супроводжуються інфляцією грошової одиниці. При визначенні грошової оцінки земель диференціальний рентний дохід переводиться у вартісний вираз за поточними або світовими реалізаційними цінами зерна. Методикою та Порядком передбачено здійснення грошової оцінки сільськогосподарських угідь у певній послідовності: Україна => регіон => район => сільськогосподарське підприємство => земельна ділянка. Тобто спочатку розраховують вартість сільськогосподарських земель в середньому по Україні, потім у середньому по регіону (Автономна Республіка Крим, області), далі в середньому по адміністративних районах, потім по сільськогосподарському підприємству і завершальний етап - грошова оцінка окремої земельної ділянки.

3.1 Грошова оцінка земель по Україні

Для визначення грошової оцінки земель по Україні розраховують диференціальний рентний дохід з орних земель за економічною оцінкою 1988 року по виробництву зернових культур за формулою:

РДН

=У*Ц-З-З*КНР

/ Ц(10)

де: РДН

- диференціальний рентний дохід з орних земель, ц / га;

У - урожайність зернових з 1га, ц; Ц - ціна реалізації 1 ц зерна, грн.; З - виробничі витрати на 1га, грн.;

КНР

- коефіцієнт норми рентабельності ( КНР

= 0,35).

Загальна сума виробничих витрат (3) залежить від технологічного рівня сільськогосподарського виробництва й інтегровано враховує витрати на придбання та внесення добрив і пестицидів, використання техніки для обробітку ґрунту, сівби та збирання врожаю, транспортні витрати, придбання посівного матеріалу, витрати на паливно-мастильні матеріали, на оплату праці тощо. При проведенні грошової оцінки земель сільськогосподарського призначення станом на 1 липня 1995 року використовувались такі вихідні дані:

середньорічну врожайність зернових з 1га за 1986 - 1990 роки 31,5 ц;

середньорічну вартість реалізації 1 ц зерна за 1986 - 1990 роки 17 грн.;

середньорічні виробничі витрати на 1га вирощування зерна за 1986-1990 роки 303 грн.;

середньорічна вартість реалізації 1 ц зерна станом на 1 липня 1995 року 12,5 грн.;

Тоді розрахований за формулою 10 диференціальний рентний дохід з орних земель становить РДН

= 7,4 ц / га, а загальний рентний дохід на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами (формула 10) Р3

дн = 9 ц / га. Визначена за формулою 8 грошова оцінка 1га орних земель у середньому по Україні сягає 3712 грн. (станом на 1 липня 1995 року при Ц= 12,5 грн.). Диференціальний рентний дохід з 1га інших сільськогосподарських угідь - земель під багаторічними насадженнями, природними сіножатями та пасовищами розраховується на основі співвідношення диференціальних рентних доходів із цих угідь і рентного доходу на орних землях за даними економічної оцінки 1988 року по виробництву зернових культур за формулою:

РДН(б)(с)(п)

= (РДН

* РД(б)(с)(п)

)/ РД

(11)

Р ДН(б)(с)(п)

- диференціальний рентний дохід з 1га земель під багаторічними насадженнями, природними сіножатями та пасовищами, ц;

РДН

- диференціальний рентний дохід з 1га орних земель, ц (РДН

= 7,4ц / га);

РД(б)(с)(п)

- диференціальний рентний дохід з 1 га земель підбагаторічними насадженнями, природними сіножатями і пасовищами, грн. (за даними економічної оцінки земель 1988 року становить:

РД(б)

= 1563,9 грн. /га; РД(с)

= 136,5 грн. / га; РД(п

) = 55,7 грн. / га);

РД

- диференціальний рентний дохід з 1га орних земель за економічною оцінкою 1988 року по виробництву зернових культур, грн.. (РД

= 348,7 грн. / га).

За формулою 11 одержимо такі значення диференціального рентного доходу з 1га земель під багаторічними насадженнями, природними сіножатями і пасовищами:

РДН

(б) = 33,19 ц/ га; РД,Н(с)

=2,90ц/га; РДН(п)

=1,18ц/га.

Загальний рентний дохід з 1га земель відповідних угідь становить (формула 6.12):

РЗДН(б)

=34,79ц/га; РЗДН(с)

=4,50ц/га; РЗДН(п)

= 2,7% ц / га.

Розраховані за формулою 8 значення грошової оцінки 1га земель відповідних угідь становлять:

ГОЗ(б)

= 1435,1 грн. / га; ГОЗ(с)

= 185,6 грн. / га; Г03(п)

=114,7грн./га.

3.2 Грошова оцінка земель по регіону

Грошову оцінку сільськогосподарських угідь по регіонах (АРК, області, природно-сільськогосподарські та адміністративні райони) держави, визначають як і в цілому по Україні. Відмінність полягає тільки у визначенні величини диференціального рентного доходу. Диференціальний рентний дохід з 1га орних земель та інших сільськогосподарських угідь - земель під багаторічними насадженнями, природними сіножатями і пасовищами - розраховують на основі матеріалів економічної оцінки земель 1988 року по виробництву зернових культур за формулою:

РДН(Р)

= РДН(У)

*РД(Р)

/ РД(У)

(12)

де Р'ДН(Р)

- диференціальний рентний дохід з 1га орних земель, земель під багаторічними насадженнями, природними сіножатями та пасовищами по регіону (АРК, області, природно-сільськогосподарські та адміністративні райони), ц;

РДН(У)

- диференціальний рентний дохід з 1га орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по Україні, ц

РДН(У)

=7,4ц/га);

РД(Р)

- диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур з 1га орних земель, земель під багаторічними насадженнями, природними сіножатями та пасовищами за оцінкою цих угідь по відповідному регіону, грн.;

РД(У)

- диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур з 1га орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою цих угідь по Україні, грн.;

Розрахунок диференціального рентного доходу за формулою 12 проведемо на прикладі Київської області. Величина диференціального рентного доходу за економічною оцінкою 1988 року по виробництву зернових культур з 1га ріллі в області становила 567,4 грн. Тоді за формулою 12 диференціальний рентний дохід з 1га ріллі по регіону буде:

РДН(Р)ріллі

= (7,4 ц / га * 567,4 грн. / га): 348,7 грн. / га = 12,04 ц / га.

Загальна рента по регіону з 1га ріллі згідно з формулою 6.12 становить:

РЗДН(Р)ріллі

= 12,04 ц / га + 1,6 ц / га = 13,64 ц / га.

Грошова оцінка 1га ріллі по Київській області згідно з формулою 8 буде:

ГОЗ

'(Р)ріллі

= 13,64 ц /га х 12,5грн/ц X33 = 5626,5 грн. /ц .

Аналогічно проводять розрахунки грошової оцінки й інших сільськогосподарських угідь - земель під багаторічними насадженнями, природними сіножатями і пасовищами для різних регіонів України.

3.3 Грошова оцінка

земель сільськогосподарського підприємства

Грошову оцінку земель сільськогосподарського підприємства також визначають на основі загального рентного доходу. При цьому диференціальний рентний дохід з 1га орних земель та інших сільськогосподарських угідь - земель під багаторічними насадженнями, природними сіножатями і пасовищами в сільськогосподарських підприємствах розраховуються за формулою:

Р ДН(П)

=РДН(Р)

*

Р Д(П)

/РД(Р)

(13)

де Р ДН(П)

- диференціальний рентний дохід з 1га орних земель, земель під багаторічними насадженнями, природними сіножатями та пасовищами по сільськогосподарському підприємству, ц;

РДН(Р)

- диференціальний рентний дохід з 1га орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами по адміністративному району, ц;

Р Д(П)

- диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур з 1га орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою цих угідь по сільськогосподарському підприємству, грн.;

РД(Р)

- диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур з 1га орних земель, земель під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою цих угідь по адміністративному району, грн.

Після визначення диференціального рентного доходу за формулою 13 розраховують величину загального диференціального рентного доходу за формулою 9. Величину грошової оцінки сільськогосподарських угідь по сільськогосподарському підприємству обчислюють за формулою 8.

При зміні експлікацій агровиробничих груп ґрунтів сільськогосподарського підприємства, коли використати матеріали економічної оцінки неможливо, диференціальний рентний дохід визначають за формулою:

(Рд(П)

= ∑( Рагр

* Пагр

)/ ∑ Пагр

(14)

де: Рmm~ диференціальний рентний дохід за економічною оцінкою по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями і пасовищами за оцінкою цих угідь по сільськогосподарському підприємству, грн.;

Р агр

- диференціальний рентний доход за шкалами економічної оцінки по виробництву зернових культур на орних землях, землях під багаторічними насадженнями, природними сіножатями та пасовищами по агровиробничих групах ґрунтів, грн.;

П агр.

- площа агровиробничих груп ґрунтів по відповідних угіддях, га.

3.4 Грошова оцінка окремих земельних ділянок

Грошову оцінку окремих земельних ділянок, що перебувають у власності або користуванні юридичних і фізичних осіб, визначають на основі шкал грошової оцінки агровиробничих груп ґрунтів, які розраховують за формулою:

Г агр

=(Г*Б агр)

/Б (15)

де: Гагр

- грошова оцінка 1га агровиробничої групи ґрунтів, грн.;

Г - грошова оцінка 1га відповідних угідь по сільськогосподарському підприємству, грн.;

Б агр

- бал бонітету агровиробничої групи ґрунтів;

Б - бал бонітету 1га відповідних угідь по сільськогосподарському підприємству.

Бал бонітету 1га орних земель по сільськогосподарському підприємству обчислюють на основі експлікації агровиробничих груп ґрунтів за допомогою шкал бонітетів ґрунтів за формулою:

Б= ∑(Б агр

*П агр

)/∑П агр.

(16)

де: Б – бал бонітету 1га орних земель по сільськогосподарському підприємству;

Б агр

- бал бонітету агровиробничої групи ґрунтів;

П агр

- площа агровиробничої групи, га.

Висновок

В даній курсовій роботі ми ознайомилися з загальними характеристиками земель сільськогосподарського призначення, характеристиками ґрунтів та методикою по нормативній грошовій оцінці земель сільськогосподарського призначення. Було детально описано порядок виконання нормативної грошової оцінки земель сільськогосподарського призначення. На грошову оцінку земель сільськогосподарського призначення впливає в першу чергу природно-сільськогосподарське районування території України, характеристика ґрунтів,бал бонітету. Якісні характеристики ґрунтів значною мірою впливають на оцінну вартість земельної ділянки, тому їх необхідно враховувати при здійсненні грошової оцінки земель сільськогосподарського призначення. Інтегрально природні характеристики ґрунтів відображає такий показник як бал бонітету ґрунтів, який встановлюється шляхом бонітування ґрунтів. Бали бонітету встановлюють за об'єктивними, найбільш природними властивостями ґрунтів, які корелюють з урожайністю культур. У різних природно-сільськогосподарських районах кореляційні зв'язки між властивостями ґрунтів і врожайністю культур неоднакові, тому необхідно визначити, які саме властивості ґрунтів корелюють з урожайністю певних культур. В основу розрахунку нормативної грошової оцінки земель сільськогосподарського призначення покладено метод капіталізації рентного доходу, який утворюється при виробництві зернових культур і визначається за даними економічної оцінки земель. Метод капіталізації рентного доходу є одним із найпоширеніших методів оцінки. Суть його полягає у встановленні функціональної залежності поточної вартості землі від її дохідності. Як пропозиції можна побажати вдосконалити законодавство та вдосконалення учбового процесу оцінювачів землі,тому що від професійності оцінювача залежить правильність проведення оцінки земельних ділянок.

Література

1. Класифікатор об'єктів адміністративно-територіального устрою України. ДК 014-97. / Державний класифікатор України в 3-х томах. - Київ: Держкомстат України, 1997.

2. Методичні основи грошової оцінки земель в Україні: Наукове видання Дехтяренко Ю.Ф., Лихогруд М.Г., Манцевич Ю.М., Палеха Ю.М. -ПРОФІ, 2007.-620 с.

3. Методичні рекомендації по проведенню бонітування ґрунтів. — К.: Ін-т землеустрою УААН, 1992. - ЗО с.

4. Міжнародні стандарти оцінки. Норми професійної діяльності оцінювача: Матеріали міжнародної конференції "Застосування стандартів оцінки ринкової вартості в умовах економіки України. Трансформація світового досвіду" — К.: Українське товариство оцінювачів, 21-22 вересня 1995 року. -15 с.

5. Организация оценки и налогообложения недвижимости: в 2-х томах / Под общей ред. Дж. К. Зккерта. - Москва: РОО, 1997. Т.1.-382 с, т.2. - 442 с.

6. Оценка земельной собственности. Под общей редакцией Дж.Зккерта. -Красногорск, Красная гора, 1993.

7 . ПОСТАНОВА КАБІНЕТУ МІНІСТРІВ УКРАЇНИ від 23 березня 1995 року №213 "Про Методику грошової оцінки земель сільськогосподарського призначення та населених пунктів" (Із змінами, внесених з постановами Кабінету Міністрів України від 31.10.95 №864 та від З0.05.97 №525)

|