Введение

1.

Рынок ценных бумаг в системе рыночных отношений

1.1

Экономическое содержание рынка ценных бумаг.

1.2

Основы организации рынка ценных бумаг.

2.

Понятие ценных бумаг и их характеристики.

2.1

Понятие ценных бумаг и их классификация.

2.2

Основные ценные бумаги.

2.3

Облигации, их классификация и особенности.

3.

Рынок ценных бумаг в Бразилии.

3.1

Рынок облигаций в Бразилии.

3.2

Рынок капитала в Бразилии.

3.3

Бразилия краткая справка.

4.

Фондовые биржи Бразилии

4.1

Самая крупная фондовая биржа Бразилии – Bovespa

4.2

База расчёта индекса Bovespa

4.3

Крупнейшие компании Бразилии сегодня.

5.

Бразилия и БРИК.

5.1 Динамика ВВП на душу населения в странах БРИК.

6.

ВЫВОД.

1 РЫНОК ЦЕННЫХ БУМАГ В СИСТЕМЕ РЫНОЧНЫХ ОТНОШЕНИЙ

1.1 Экономическое содержание рынка ценных бумаг

В экономике рыночного типа широкое развитие получил такой механизм регулирования экономических процессов, как рынок ценных бумаг. Это важнейший рыночный перераспределительный механизм финансовых ресурсов, денежных накоплений между субъектами хозяйствования, государством и населением. Рынок ценных бумаг представляет собой сферу реализации экономических отношений, выражаемых финансовым капиталом, и является частью финансового рынка, на котором капиталы аккумулируются, а затем инвестируются в реальный сектор экономики.

Для раскрытия сущности рынка ценных бумаг необходимо рассмотреть его место и роль в структуре финансового рынка, а также процесс движения капитала в различных его формах.

Как любой рынок, финансовый рынок складывается из спроса, предложения и уравновешивающей цены на определенные товары и услуги и сводит покупателей и продавцов. В экономической литературе финансовый рынок в широком смысле характеризуется как совокупность рыночных отношений, регулирующих движение финансовых ресурсов. В узком смысле понятие финансового рынка сводится к рынку финансовых ресурсов, движение которых опосредуется ценными бумагами. Однако все существующие трактовки финансового рынка делают акценты на главной его функции — перелике избытка денежныхресурсов от однихсубъектов к другим в различных отраслях и на разных рынках.

Для более глубокого понимания сущности и определения структуры финансового рынка необходимо обратиться к истории его развития и формам капитала.

Реклама

Развивающийся реальный сектор экономики требует формирования определенных финансовых отношений и институтов. Использование капитала в сфере производства (экономисты его называют торгово-промышленным капиталом)в форме долговременных производственных активов создает доход в денежной форме или денежный капитал.

Величина денежного капитала в какой-то момент превышает потребности производства, и он может быть отдан в ссуду за определенную плату. Развитие рыночных отношений ведет к росту и концентрации ссудного капиталав специализированных финансово-кредитных учреждениях и формированию рынка ссудных капиталов. Расширение рынка ссудных капиталов ведет, в свою очередь, к концентрации и повышению эффективности инвестиционных проектов в реальном секторе экономики. Происходит процесс взаимодействия капитала в денежной форме в виде ссудного капитала, финансовых инвестиций и торгово-промышленного капитала в форме основного (физического) капитала реальных инвестиций. В результате появляется финансовый капитал, обладающий чертами как ссудного, так и реального производительного капитала.

Кругооборот денежного и реального капиталов лежит в основе функционирования рынка капиталов и формирования финансового рынка. Генезис финансового капитала ведет к появлению еще одной формы капитала —

фиктивного капитала. Под фиктивным капиталом обычно понимают аккумулирование денежного капитала путем выпуска и размещения ценных бумаг. Денежные капиталы отдельных инвесторов объединяются, что подтверждается соответствующими ценными бумагами, и затем направляются в производство (позднее и в другие сферы). У эмитента, который выпускает ценные бумаги и мобилизует таким путем средства, происходит приращение реального капитала (капитальной стоимости основных и оборотных фондов). Инвестор же увеличивает свой капитал фиктивно, удостоверяя вложение капитала ценными бумагами, дающими право на получение дохода. Развитие рынка фиктивного капитала приводит к тому, что ценные бумаги приобретают собственную стоимость, способность продаваться и покупаться, то есть становятся инвестиционным товаром и формируют рынок ценных бумаг. Последний тесно взаимосвязан с экономическими процессами, протекающими на рынках реального и денежного капиталов, отражая их объединение, дробление, перераспределение. Фиктивный капитал — самая подвижная форма капитала, наиболее чувствительно реагирующая на изменения на рынке ссудного и денежногокапиталов. Вместе с тем самостоятельное движение фиктивного капитала приводит к значительным колебаниям рыночной стоимости ценных бумаг и делает их привлекательным товаром для спекулянтов и инвесторов.

Реклама

Таким образом, структура финансового рынка представляет взаимодействие трех рынков: рынка капитала, рынка ценных бумаг и денежного (валютного) рынка. Системообразующим элементом финансового рынка является рынок капитала (собственного и ссудного), а связующим элементом — рынок ценных бумаг, который обслуживает другие сегменты финансового рынка. Ценные бумаги служат краткосрочными платежными средствами на денежном рынке, а также выступают как документы, подтверждающие долговые или долевые обязательства на рынке капитала.

Следует отметить, что инструменты рынка ценных бумаг весьма разнообразны и обслуживают не только финансовый, но практически все рынки (товарный рынок, рынок ресурсов и т.д.). В то же время рынок ценных бумаг — самостоятельный рынок, на котором осуществляется обращение ценных бумаг.

Таким образом, рынок ценных бумаг можно определить как совокупность экономических отношений по поводу выпуска и обращения ценных бумаг, а также формы и способы этого обращения.

Товаром на рынке ценных бумаг являются ценные бумаги, иначе называемые фондовыми ценностями, фондовыми активами. Отсюда в отечественной экономической литературе появился термин «фондовый рынок», трактуемый неоднозначно. Некоторые экономисты отождествляют рынок ценных бумаг и фондовый рынок, другие ограничивают понятие фондового рынка движением ценных бумаг на рынке собственного капитала, третьи сводят понятие фондового рынка к фондовой бирже. В зарубежной же литературе термин «фондовый рынок» вообще не употребляется. На наш взгляд, под фондовым рынком следует понимать непосредственно механизм биржевого и внебиржевого оборота ценных бумаг, в то время как рынок ценных бумаг охватывает в целом экономические отношения по поводу движения фиктивного капитала.

Сущность рынка ценных бумаг проявляется через его функции, которые можно разделить на две группы: общерыночные функции, присущие любому рынку, и специфические, которые отличают рынок ценных бумаг от других рынков.

К общерыночным функциям относятся:

коммерческая (получение дохода от операций на рынке);

ценообразовательная (рынок определяет спрос и предложение на товары и выявляет реальные рыночные цены на него);

информационная (аккумулирование необходимой информации об объектах торговли и ее участниках и доведение этой информации до всех заинтересованных организаций и лиц);

— регулирующая (определение правил торговли, участия в ней и т.д.).

Рынок ценных бумаг выполняет и ряд специфических функций :

обеспечивает привлечение временно свободных финансовых ресурсов субъектов хозяйствования и средств населения для последующего их инвестирования в производство, сферу услуг и т.д., способствует объединению капиталов путем акционирования, а так же выпуска долговых ценных бумаг (облигаций, векселей, депозитных сертификатов);

через рынок ценных бумаг осуществляется перераспределение денежных средств, финансовых ресурсов между субъектами хозяйствования, отраслями экономики, движение капитала из малоэффективных отраслей и предприятий в более эффективные. Эта функция рынка ценных бумаг основывается на том, что в экономике любого типа в силу неравномерности получения денежных доходов в процессе воспроизводства и перераспределения и их расходования на производственные и социальные нужды у одних субъектов (предприятий, государства, населения) имеются излишки денежных средств, а у других — потребность в таковых. В связи с этим возникает потребность эффективного перераспределительного механизма. В рыночной экономике таким механизмом является именно рынок ценных бумаг, в отличие от директивной экономики, где перераспределение накоплений осуществляется через государственный бюджет и прямое банковское кредитование;

рынок ценных бумаг служит одним из регуляторов денежного обращения и кредитных, отношений. Наличие развитого рынка ценных бумаг оказывает сдерживающее влияние на инфляционные процессы путем связывания части свободных денежных средств потребителей, а также снижает потребность финансирования экономики за счет кредита;

государство путем выпуска различных видов государственных ценных бумаг осуществляет покрытие дефицита госбюджета неинфляционными средствами (без денежной и кредитной эмиссии);

рынок ценных бумаг обеспечивает страхование (хеджирование) финансовых рисков, рисков инвестирования. Эта функция реализуется через производные ценные бумаги (опционы, фьючерсы и другие, называемые фиктивным капиталом второго порядка) и позволяет превратить некоторые виды рисков в объект купли-продажи;

использование инструментов рынка ценных бумаг позволяет более эффективно управлять финансовым состоянием предприятий. Субъекты хозяйствования могут осуществлять привлечение денежных средств путем выпуска ценных бумаг, а также диверсифицировать (разнообразить) свой инвестиционный портфель путем покупки различных ценных бумаг.

Кроме перечисленных функций рынок ценных бумаг выполняет и такие, как стимулирование иностранных инвестиций, упрощение взаиморасчетов, совершенствование системы платежей и т.д.

1.2. Основы организации рынка ценных бумаг

Структуру рынка ценных бумаг составляют:

субъекты (участники) рынка;

информационно-правовая инфраструктура;

ценные бумаги различного вида как рыночный товар;

организационно-экономический механизм функционирования

рынка.

К участникам рынка ценных бумаг относят юридические и физические лица, которые продают или покупают ценные бумаги, а также обслуживают их оборот и осуществляют расчеты по ним, то есть субъекты, вступающие в экономические отношения но поводу обращения ценных бумаг.

· Среди участников рынка ценных бумаг выделяются:

· эмитенты;

· инвесторы;

· фондовые посредники и организации, обслуживающие рынок ценных бумаг;

· органы государственного регулирования и надзора;

· саморегулируемые организации.

Эмитенты ценных бумаг — это юридические лица, которые от своего имени выпускают ценные бумаги и обязуются выполнить обязательства, вытекающие из условий выпуска ценных бумаг. В качестве эмитентов могут выступать государство в лице его органов (Министерство финансов, Национальный банк, местные органы власти), а также негосударственные структуры, такие, как акционерные общества, инвестиционные фонды, предприятия, байки, биржи. Эмитенты выступают начальным звеном в движении ценных бумаг, а конечным являются инвесторы, приобретающие ценные бумаги во владение. Среди инвесторов могут быть индивидуальные (физические лица) и институциональные (государство, корпорации, фонды, банки и т.д.). Различают стратегических и портфельных инвесторов. Стратегические, ставят целью инвестирования распределение и перераспределение собственности, расширение сфер своего влияния или деятельности. Целью же портфельныхинвесторов является получение дохода по приобретенным ценным бумагам, сохранение, приумножение капитала, диверсификация всего инвестиционного портфеля.

На рынке ценных бумаг действуют и посредники,представляющие интересы как покупателей, так и продавцов. В качестве посредников выступают профессиональные участники рынка ценных бумаг, занимающиеся брокерской и дилерской деятельностью и деятельностью по управлению портфелями ценных бумаг.

Брокерами могут быть физические и юридические лица, которые совершают сделки с ценными бумагами в качестве поверенных или комиссионеров на основе договора. Доход брокера — это комиссионные, взимаемые от суммы сделки. Профессиональный участник рынка ценных бумаг (юридическое или физическое лицо), осуществляющий сделки купли-продажи ценных бумаг от своего имени и за свой счет по заранее объявленным ценам, называется дилером.

Доход дилера состоит из разницы цен продажи и покупки ценных бумаг.

К организациям, обслуживающим рынок ценных, бумаг,

относятся фондовые биржи и внебиржевые организаторы рынка, расчетные центры (расчетно-кредитные организации), депозитарии, регистраторы и т.д.

Центральным звеном на рынке ценных бумаг развитых стран являются фондовые биржи.

Формы организации фондовых бирж различны, но все они концентрируют информацию об эмитентах, их финансовом положении и рейтинге ценных бумаг, выступают посредниками между продавцами и покупателями ценных бумаг, создают необходимые условия торговли, определенные гарантии ее участникам, что повышает ликвидность рынка ценных бумаг в целом.

Расчетно-клиринговые организацииосуществляют расчетное обслуживание участников организованного рынка ценных бумаг, при этом снижая издержки, уровень рисков, сокращая время расчетов. Участие расчетно-клиринговых организаций обязательно при торговле фьючерсными контрактами и биржевыми опционами. Членами расчетно-клиринговых организаций обычно являются банки, финансовые компании, фондовые и фьючерсные биржи.

Поскольку развитие рынка ценных бумаг является одним из направлений финансовой политики государства, то государство регулирует и контролирует деятельность рынка ценных бумаг, способствует созданию необходимой нормативно-законодательной базы, системы информации о состоянии рынка и обеспечивает ее открытость для инвесторов, их защиту от потерь, осуществляет контроль за финансовой устойчивостью и безопасностью рынка и т.д. Кроме того государство на рынке ценных бумаг выступает в роли крупного эмитента и инвестора, использует инструменты рынка ценных бумаг для денежно-кредитного регулирования.

Следует отметить, что структура государственных органов, регулирующих рынок ценных бумаг, в первую очередь зависит от степени централизации управления в стране, модели развития рынка ценных бумаг.

В процессе развития рынка ценных бумаг на нем появляются и действуют также саморегулируемые организации,которые выполняют контрольные, организационные и регулирующие функции на основе добровольного объединения, как правило, профессиональных участников рынка ценных бумаг. Саморегулируемые организации осуществляют подготовку специалистов для работы на рынке ценных бумаг, разработку профессиональных стандартов, защищают интересы своих членов и т.д. Они могут существовать в различных организационных формах (в виде ассоциаций, общественных организаций и т.п.), носить международный, национальный или региональный статус.

Вся деятельность на рынке ценных бумаг осуществляется и регулируется при помощи информационно-правовой инфраструктуры. В ее формировании важнейшая роль отводится государству. Это обусловлено масштабностью и рискованностью рынка ценных бумаг, непосредственно влияющего на устойчивость всей финансовой системы государства. Информационно-правовая инфраструктура должна обеспечивать реализацию концепции развития рынка ценных бумаг, создание системы информации о состоянии рынка и ее доступности для всех участников, а также системы защиты инвесторов от потерь. Динамичность рынка ценных бумаг требует, с одной стороны, наличия подвижного и гибкого законодательства, нормативной базы, регулирующих эту сферу экономики, а с другой — достаточно жесткого контроля над финансовой устойчивостью и безопасностью как рынка цепных бумаг в целом, так и его отдельных институтов, соблюдения правовых норм и правил деятельности на рынке.

В структуре любого рынка одним из важнейших элементов является товар или объект экономических отношений. Рынок ценных бумаг отличается специфичностью своего товара. Ценные бумаги весьма разнообразны. Они могут представлять титулы собственности, долговые обязательства, права на получение дохода или обязательства по его выплате. Ценные бумаги как рыночный товар обладают свойствами обращаемости, ликвидности, стандартности, рискованности и т.п. Функционирование рынка ценных бумаг осуществляется посредством организационно-экономического механизма.

Организационно рынок ценных бумаг представляет собой структуру, состоящую из первичного и вторичного рынка. Первичный рынок ценныхбумагобъединяет конструирование нового выпуска ценных бумаг и их первичное размещение среди инвесторов, то есть приобретение ценных бумаг их первыми владельцами. Первичный рынок охватывает отношения, складывающиеся при выпуске ценных бумаг или при заключении гражданско-правовых сделок, оформляемых ценными бумагами, между эмитентами и первичными инвесторами, а также профессиональными участниками рынка ценных бумаг. Размещение ценных бумаг на первичном рынке предполагает разработку эмитентами условий выпуска ценных бумаг, обеспечивающих их ликвидность и спрос, а также регистрацию ценных бумаг в соответствующем государственном органе.

Развитие первичного рынка ценных бумаг тесно связано с процессами приватизации и разгосударствления, финансирования государственного долга через выпуск ценных бумаг, а также доступностью информации для инвесторов и внебиржевым оборотом ценных бумаг.

Выделяют две формы первичного рынка ценных бумаг:

— частное (закрытое) размещение;

— публичное (открытое) предложение.

Для частного размещенияхарактерна продажа ценных бумаг ограниченному числу заранее определенных инвесторов. Публичное предложение характеризуется размещением ценных бумаг путем публичного объявления и продажи их неограниченному количеству инвесторов. Соотношение между этими двумя формами первичного рынка зависит от финансовой политики государства в целом, конкретных направлений структурных преобразований в экономике и форм финансирования деятельности субъектов хозяйствования.

На практике основными способами размещения ценных бумаг на первичном рынке являются: подписка, аукционы, торги, конкурсы. При этом наиболее распространенными методами продажи, как на развитых, так и на развивающихся рынках, являются аукцион и подписка. Аукционный методразмещения предполагает заблаговременный доступ инвесторов к информации, установление цены и продажу ценных бумаг на конкурсной основе. В отличие от аукционов подпискаосуществляется по заранее установленной цене.

Под вторичным рынком ценных бумагпонимаются отношения, складывающиеся при обращении ранее выпущенных и размещенных на первичном рынке ценных бумаг.

Основу вторичного рынка ценных бумаг составляют операции, оформляющие перераспределение собственности, спекулятивные и страховые операции. Вторичный рынок ценных бумаг обеспечивает перелив капиталов в наиболее эффективные сферы деятельности, стабильность и ликвидность рынка. Наличие развитого вторичного рынка является условием функционирования первичного рынка ценных бумаг. В странах с рыночной и стабильной экономикой объем оборота ценных бумаг на вторичном рынке значительно превосходит объем их размещения на первичном рынке.

При развитом рынке ценных бумаг важнейшее место на вторичном рынке занимает организованный его сегмент – фондовые биржи,

которые обеспечивают регулярную торговлю ценными бумагами, их ликвидность, определение цен и т.д. Фондовые биржи представляют институционально организованный биржевой рынок ценных бумаг, на котором обращаются ценные бумаги наиболее высокого качества и действуют профессиональные участники рынка ценных бумаг.

Формы организации фондовых бирж различны, но по критерию свойств их организационной структуры можно выделить два основных типа: публично-правовые учреждения и частные компании и ассоциации.

Чаще всего биржи создаются в форме акционерных обществ иявляются некоммерческими организациями. Требования к членам биржи устанавливаются как законодательством, так и самими биржами. При этом законы обычно определяют общие условия, которым должны удовлетворять профессиональные участники рынка ценных бумаг, а уставами и правилами бирж к ним предъявляется ряд дополнительных требований. В странах с развитой экономикой сложились биржевые системы, которые формировались столетиями по моно- или полицентрическому принципу. При моноцентрической биржевой системе, имеющей место, например, в США, Италии, Франции, Японии, в стране доминирует одна биржа. В полицентрических системах, сложившихся в Германии, Австрии, Канаде и ряде других стран, биржевой оборот ценных бумаг не сосредоточивается преимущественно на одной бирже, а распределяется по всем биржам страны.

В основе деятельности фондовых бирж, как организованного рынка ценных бумаг, лежат принципы информационности и гласности, проверка качества продаваемых ценных бумаг, установление на основе аукционной торговли и сопоставления спроса и предложения реальных цен на фондовые инструменты.

Кроме организованного (биржевого) рынка ценных бумаг существует и внебиржевой рынок.

На внебиржевом рынке осуществляется большинство первичных размещений, ведется торговля ценными бумагами более низкого качества, чем на фондовой бирже. Операции на внебиржевом рынке производятся как с участием посредников, так и через организованные компьютерные системы торговли, которые в настоящее время являются наиболее быстро растущим сегментом внебиржевого рынка. Так например, через «Систему автоматической котировки Национальной ассоциации инвестиционных дилеров» (NASDAQ) в США продается и покупается более половины всех акций, а по обороту эта система может быть приравнена к крупнейшим биржам мира.

Вместе с тем существуют переходные формы между биржевыми и внебиржевыми рынками, называемые «прибиржевыми», «параллельными» и т.д. Такие рынки, как правило, создаются и регулируются фондовыми биржами в целях расширения сфер влияния, регулярной торговли ценными бумагами небольших компаний.

Также в рынке ценных бумаг необходимо выделять рынки:

• организованный и неорганизованный;

• традиционный и компьютеризированный.

Организованный рынок ценных бумаг – это их обращение на основе твердоустойчивых правил между лицензированными профессиональными посредниками – участниками рынка по поручению других участников рынка.

Неорганизованный рынок – это обращение ценных бумаг без соблюдения единых для всех участников рынка правил.

Торговля ценными бумагами может осуществляться на традиционных и компьютеризированных рынках. В последнем случае торговля ведется через компьютерные сети, объединяющие соответствующих фондовых посредников в единый компьютеризированный рынок, характерными чертами которого являются:

• отсутствие физического места, где встречаются продавцы и покупатели, и, следовательно, отсутствие прямого контакта между ними;

• полная автоматизация процесса торговли и его обслуживания; роль участников рынка сводится в основном только к вводу своих заявок на куплю-продажу ценных бумаг в систему торгов.

2. ВИДЫ ЦЕННЫХ БУМАГ И ИХ ХАРАКТЕРИСТИКИ

Ценные бумаги появились много веков назад, и содержание, которое вкладывалось в это понятие, исторически менялось. Под ценными бумагами понимались и любые документы имущественно-правового характера, и только оборотные документы для произведения расчетов по торговым операциям. Понятие ценных бумаг также ограничивалось либо совокупностью документов, обращающихся на фондовой бирже, либо документами, требующими предоставления для реализации выраженных в них прав. Эволюция ценных бумаг показывает, что первоначально ценные бумаги являлись лишь свидетельствами о вложении капитала (акции) или документами, фиксирующими отношения кредитора и должника (облигации, векселя, депозитные сертификаты). Позднее ценные бумаги становятся инвестиционным товаром, начинают обращаться, а их рыночная стоимость — отличаться от первоначальной. Ценная бумага, с одной стороны, фиксирует определенные права ее владельца, с другой — является предметом гражданского оборота, объектом сделок. Эта двойная сущность ценных бумаг длительное время отличала их от различных договоров. Однако развитие рынка ценных бумаг привело к появлению производных ценных бумаг (опционов, фьючерсов и т.д.), которые являются договорами на определенный срок и с определенными условиями на покупку-продажу финансовых активов, обладая при этом свойствами ценных бумаг (обращаемостью, ликвидностью, доступностью, стандартностью и т.п.). Таким образом, ценные бумаги — это документы, устанавливающие связанные с их выпуском отношения. При этом следует различать экономическое содержание ценной бумаги и ее юридическое определение, закрепленное в законодательстве.

Ценные бумаги могут выпускаться в бумажной форме (в виде отпечатанных на бумаге бланков) и безбумажной (в виде записей на счетах, электронных носителях). Операции с бездокументарными ценными бумагами могут совершаться только при обращении к лицу, которое официально производит записи прав по таким ценным бумагам.

Классификация ценных бумаг может проводиться по различным признакам.

По порядку узаконения (подтверждения) прав владельца ценные бумаги бывают трех видов:

ценные бумаги на предъявителя, на которых имя владельца не указывается. Такие бумаги, как правило, имеют небольшой номинал и предназначены для широкого круга инвесторов. Для передачи другому лицу ценной бумаги на предъявителя достаточно ее вручения этому лицу;

именные ценные бумаги, права владельца на которые подтверждаются внесением его имени в текст на ценной бумаге. Права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требований (цессии). При этом «...лицо, передающее право по ценной бумаге, несет ответственность за недействительность соответствующего требования, но не за его исполнение».

ордерные ценные бумаги. Права владельца этих бумаг подтверждаются передаточными надписями в тексте ценной бумаги и предъявлением ее самой. Передаются эти права путем совершения на ценной бумаге передаточной надписи — индоссамента. Индоссант несет ответственность не только за существование права, но и за его осуществление. Индоссамент переносит все права, удостоверенные ценной бумагой, на другое лицо — индоссата.

Индоссамент может быть бланковым (без указания лица, которому должно быть произведено исполнение) или ордерным (с указанием такого лица). Индоссамент может быть ограничен только поручением осуществить права, удостоверенные ценной бумагой, без передачи этих прав индоссату (препоручительный индоссамент). В этом случае индоссат выступает в качестве представителя.

По эмитентамразличают следующие виды ценных бумаг:

казначейские, которые выпускаются от имени правительства Министерством финансов;

муниципальные, выпускаемые местными органами власти;

• ценные бумаги корпораций и финансовых институтов.

По содержаниюценные бумаги можно подразделить на:

долговые, оформляющие заимствование денег (владельцы таких бумаг являются кредиторами для их эмитентов);

долевые (инвестиционные) ценные бумаги, закрепляющие права их владельца на часть активов эмитента, то есть права собственности.

По срокам обращениявыделяют:

· краткосрочные ценные бумаги (выпущенные на срок до одного года);

· среднесрочные (от одного до пяти лет);

· долгосрочные (выпущенные на срок свыше пяти лет);

· бессрочные (не имеющие срока погашения или выкупа).

По территории обращенияценные бумаги подразделяются на:

· региональные (ценные бумаги местных органов);

· национальные (обращающиеся на внутреннем рынке страны);

· •международные ценные бумаги (обращающиеся на территории других государств).

· По роли на рынке ценных бумагразличают:

· основные ценные бумаги (акции, облигации);

· производные (опционы, фьючерсы, форвардные контракты, варранты);

· вспомогательные (векселя, депозитные сертификаты, чеки т.п.).

По способу выплаты доходаценные бумаги бывают с фиксированным доходом и с плавающей процентной ставкой.

Эти основные классификационные признаки ценных бумаг охватывают практически все виды ценных бумаг, отражая их разнообразие и множественность характерных качеств.

2.2 Основные ценные бумаги.

Можно найти различные определения понятия «акция»,но все они имеют незначительные различия, а объединяет их отношение к доле собственности и возможность управления ею. Под акцией обычно понимают ценную бумагу, выпускаемую акционерным обществом при его создании, независимо от того, создается ли новое предприятие (учреждение, организация) или преобразуется действующее. Акции являются источником мобилизации денежных средств для увеличения собственного капитала действующего предприятия.

Хотя акция и представляет единицу капитала, вложенную в определенное акционерное общество, однако необходимо отметить, что:

акционерное общество не обязано возвращать инвесторам их капитал, вложенный в общество посредством покупки акций;

выплата дивидендов не гарантируется;

размер дивидендов может устанавливаться произвольно в виде доли от прибыли. Хотя и вся прибыль может быть направлена на развитие производства.

Акции могут выпускаться различным номиналом. При выпуске акций эмитент должен предоставлять следующую информацию:

· полное наименование и юридический адрес эмитента;

· наименование ценной бумаги («акция»);

· номинальную стоимость;

· вид акции (простая или привилегированная);

· в случае именной акции — имя держателя либо указание, что

акция на предъявителя;

· место и дату выпуска;

· номер государственной регистрации, серию и порядковый номер акции;

· количество выпускаемых акций;

образец подписи уполномоченных лиц эмитента, а также перечень прав, предоставляемых владельцам акций (в случае привилегированной акции — размер и срок выплаты дивидендов).

Эмиссионные ценные бумаги, в том числе и акции, могут выпускаться в двух формах: документарной (бумажной, материальной) и бездокументарной — в виде соответствующих записей на счетах.

При документарной форме выпуска акций они могут быть заменены сертификатом —

документом, выпускаемым эмитентом и удостоверяющим совокупность прав владельца на указанное в сертификате количество ценных бумаг. Сертификат акции содержит ту же информацию, что и акция, с указанием количества принадлежащих акционеру (владельцу) акций.

В основу классификации акций могут быть положены различные признаки и свойства данной ценной бумаги. Классифицируют акции на основании следующих признаков:

по виду передачи прав собственности;

по объему прав, предоставляемых владельцу акции.

Рассмотрим подробнее сущность каждого из видов акций.

Простые акции служат для обеспечения равных прав всех владельцев — членов акционерного общества, особенно право голоса и право получения дивидендов (в противоположность привилегированным акциям).

Привилегированные акции предоставляют их владельцам определенные твердые привилегии при распределении прибыли, при роспуске акционерного общества и при исполнении права на преимущественную покупку вновь эмитированных акций.

Привилегированные акции бывают различных видов:

Кумулятивными считаются такие акции, по которым невыплаченный или не полностью выплаченный дивиденд, размер которого определен в уставе, накапливается и выплачивается в будущем.

Например, если дивиденд по привилегированной акции определен 15 % в год к номиналу и он не выплачен по истечении первого года по решению акционерного собрания, то он аккумулируется и в следующем календарном периоде его сумма составит 30 %.

Кроме того владелец кумулятивной привилегированной акции может получить право голоса, как и при простой акции, на тот период, пока ему не выплачиваются дивиденды. После выплаты дивидендов в полном объеме это право теряется.

Конвертируемыми привилегированнымисчитаются такие акции, которые могут быть конвертируемы (обменены) в простые или привилегированные акции других типов. При выпуске конвертируемых акций должны быть установлены:

период конвертации;

пропорциональность и курс конвертации.

Период конвертации обычно составляет не менее трех лет. Курс конвертации устанавливается в момент выпуска этих акций и, как правило, несколько превышает текущий рыночный курс простых акций в тот период. Поэтому если в момент обмена текущий рыночный курс простой акции выше курса конвертации, то владелец конвертируемой акции имеет дополнительную возможность заработать, обменяв конвертируемую акцию на простую и продав последнюю по рыночному курсу. Если срок обмена конвертируемых акций истек, а владелец их не поменял ни на какие другие, то они переходят в разряд простых привилегированных акций.

Плюральные акцииизвестны в мировой практике, и их сущность состоит в том, что они наделены большими правами при голосовании или имеют более высокое соотношение между правом голоса и номиналом.

Привилегированные акции с увеличивающейся долей в ликвидационномфондепредоставляют акционеру преимущественное право при роспуске общества, и дивиденды по ним выплачиваются, как правило, из ликвидационного фонда.

Широкое распространение имеют так называемые возвратные, или отзывные привилегированные акции. Суть их состоит в том, что они могут быть выкуплены акционерным обществом и погашены, в отличие от простых акций, которые не гасятся до тех пор, пока существует акционерное общество, их эмитировавшее.

Простая, или обыкновенная акция не содержит имя владельца. Передача самой бумаги представляет собой передачу акции со всеми ее правами без идентификации владельца.

Под именной акцией понимается акция, содержащая информацию о владельце ценной бумаги. При бездокументарной форме выпуска акций информация о владельце содержится в реестре владельцев ценных бумаг. При этом переход прав на эти бумаги и осуществление закрепленных за ними прав требуют обязательной идентификации владельцев. Именные акции, так же, как и простые, могут обращаться на бирже, причем вследствие своей ограниченной возможности передачи они часто являются более выгодными, чем простые.

Винкулированные именные акции — это акции с ограниченными возможностями передачи. Цель выпуска винкулированных акций — усиленная защита против нежелательной перемены собственника.

Акции с корректировкой образуются трансформацией накоплений из нераспределенной прибыли в основной капитал без привлечения дополнительного капитала в общество. Эта нераспределенная прибыль делится между акционерами в соответствии с их долей в основном капитале. Биржевой курс акций может даже упасть, хотя стоимость их участия в акционерном обществе не изменяется.

Коллективные акции распределяются акционерным обществом среди своего коллектива либо бесплатно либо по льготной цене и, как правило, находятся во владении в течение определенного срока. Выпуск таких акций должен обеспечить коллектив капиталом и тем самым усилить связь сотрудников с обществом.

Народные акции выдаются широким слоям населения по льготным ценам, когда приватизируется государственный сектор. Так гарантируется формирование капитала народными массами. Народная акция определяется рядом признаков:

это акция с маленьким номиналом;

в первую очередь она рассчитана на людей со средним или малым доходом.

Существует несколько видов стоимости акций. Среди них выделяются: номинальная стоимость, объявленная стоимость, бухгалтерская стоимость, рыночная стоимость.

Номинальная стоимость представляет собой стоимость, которая печатается на бланках акций. Она используется для целей учета. В некоторых странах, например в США, акции могут выпускаться без номинальной стоимости. В этом случае для того чтобы провести ценные бумаги по учету, используют так называемую объявленную стоимость акций, которая отражается (объявляется) в проспекте эмиссии.

Бухгалтерская стоимость в отличие от номинальной и объявленной изменяется год от года. Она определяется путем вычета из всех активов компании ее пассивов и деления результата (количественно равного собственности акционеров) на общее число обыкновенных акций, находящихся в обращении. Бухгалтерская стоимость отображает величину капитала, приходящегося на одну акцию.

Рыночная стоимость акций представляет собой ту цену, за которую они могут покупаться или продаваться на рынке. Она является определяющей для инвестора. Акция стоит столько, сколько покупатель согласен за нее заплатить.

Облигации, их классификация и особенности.

Помимо долевых ценных бумаг (акций) рынок финансовых активов широко представлен так называемыми долговыми ценными бумагами.

Долговые ценные бумаги (обязательства) подтверждают отношения займа между инвестором (кредитором) и лицом, эмитировавшим обязательства (заемщиком). Облигации относятся к долговым обязательствам.

Под облигацией понимается ценная бумага, удостоверяющая отношение займа между ее владельцем (инвестором) и лицом, выпустившим ее (заемщиком).

Как долговое обязательство облигация непременно содержит два элемента:

— обязательство эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную на лицевой стороне (титуле) облигации (при документарной форме выпуска) или оговоренную в условиях выпуска и указанную в сертификате ценной бумаги (при бездокументарной форме выпуска);

— обязательство эмитента выплачивать по определенной схеме владельцу облигации доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

Имеется существенное различие между акцией и облигацией. Купив акцию, инвестор, как известно, становится владельцем определенной доли собственности компании-эмитента и может принимать участие в управлении компанией. Купив облигацию, инвестор кредитует компанию- эмитента. К тому же облигации всегда выпускаются на конечный срок, хотя он и может быть достаточно большим (несколько десятков лет).

Привлекательность облигации для инвестора состоит, как правило, в меньшем риске по сравнению с инвестициями в акции, хотя следует отметить, что облигации обеспечивают и меньшую доходность. К тому же облигации обладают предпочтением перед акциями при реализации имущественных прав их владельцев. Сначала эмитентом выплачиваются проценты по облигациям, а затем — дивиденды по акциям. В случае ликвидации компании-эмитента (разделе ее имущества) сначала реализуются права владельцев облигаций, а затем — владельцев акций на часть, оставшуюся после выплаты других обязательных долгов.

Следует подчеркнуть, что облигации не дают право их владельцам на участие в управлении компанией-эмитентом.

Основной целью выпуска облигаций является мобилизация денежных средств правительством, различными государственными органами, муниципалитетами и субъектами хозяйствования под залог их имущества. Эти средства используются в зависимости от характера эмитента: для финансирования дефицита государственного бюджета на неинфляционной основе (то есть без дополнительного выпуска денег); для финансирования целевых государственных программ в области жилищного строительства, инфраструктуры, социального обеспечения и т.п.; для регулирования экономической активности (например, регулирования денежной массы в обращении, ценовой политики, решения финансовых проблем муниципального уровня); решения проблем привлечения дополнительных средств финансирования субъектов хозяйствования.

Самыми безопасными, с общепринятой точки зрения, являются государственные облигации. Муниципальные ценные бумаги нельзя рассматривать в качестве полностью безрисковых, если они не гарантированы центральным правительством. Государство может не только выпускать собственные ценные бумаги, но и выступать гарантом по другим долговым обязательствам, эмитентом которых являются различные организации, пользующиеся правительственной поддержкой. В этом случае ценные бумаги практически приобретают статус государственных.

Размер эмиссий облигаций субъектами хозяйствования определяется наличием гарантий государства и зависит от финансово-имущественного состояния эмитента.

В основе классификации облигаций могут быть различные признаки.

Облигации, классифицируемые по сроку займа без фиксированного срока погашения:

бессрочные или непогашаемые;

отзывные облигации(могут быть отозваны эмитентом до наступления срока погашения: при их выпуске эмитент устанавливает условия востребования: по номиналу или с премией);

облигации с правом погашения(предоставляют инвестору право на возврат облигаций эмитенту до наступления срока погашения и получения за них номинальной стоимости);

•продлеваемые облигации (предоставляют инвестору право продлить срок погашения облигации и продолжать получать проценты в течение этого срока);

•отсроченные облигации (дают право эмитенту на отсрочку погашения).

Облигации, классифицируемые по способу погашения,которое осуществляется:

по указанному номиналу одноразовым платежом;

некоторыми долями от номинала через определенные промежутки времени, в течение указанного интервала времени;

с последовательным погашением фиксированной доли от общего количества выпущенных облигаций.

Облигации, классифицируемые по характеру выплат:

•облигации, по которым выплачиваются только проценты и нет гарантий возврата номинала; при этом эмитент указывает на возможность выкупа, не связывая себя какими-нибудь сроками;

•дисконтные — это облигации, по которым выплачивается только номинал в момент их погашения;

облигации, по которым проценты выплачиваются в момент погашения и добавляются к номиналу;

доходные или реорганизационные — облигации, которые погашаются по номинальной стоимости, а выплата процентов не гарантируется и находится в прямой зависимости от производственной деятельности компании-эмитента;

купонные облигации — облигации с вырезным талоном, на котором указывается купонная ставка выплаты (как правило, в виде процента). По способам выплаты купонного дохода облигации подразделяются:

на облигации с фиксированной купонной ставкой;

с плавающей купонной ставкой, зависящей от уровня ссудного процента;

с равномерно возрастающей купонной ставкой по годам займа (они называются индексируемыми и обычно имитируются в условиях инфляции);

с оплатой по выбору, когда владелец может получать либо купонный доход, либо облигации новых выпусков;

смешанного типа: часть срока их владелец получает доход по фиксированной купонной ставке, а другую часть — по плавающей ставке.

Облигации, классифицируемые по характеру обращения.Их разновидность — конвертируемые облигации. Владелец имеет право обменять эти бумаги на акции того же эмитента (как на обыкновенные, так и на привилегированные). Важное значение для держателя конвертируемых облигаций имеет коэффициент конвертации, то есть показатель, указывающий, на какое количество акций может быть обменена одна облигация.

Облигации обладают свойством обратимости, то есть с ними могут осуществляется операции по купле-продаже. Некоторые облигации обращаются на бирже, но большинство сделок осуществляется на внебиржевом рынке. Торговля облигациями обычно менее интенсивная, чем операции с акциями.

Как и акции, облигации имеют номинальную стоимость и рыночную цену. Облигации могут продаваться по цене выше номинала - с надбавкой, или с премией, или ниже номинала - со скидкой, или с дисконтом. Рыночная цена обычно зависит от их надежности (финансовой стабильности корпорации- эмитента) и от ставки процента.

Важной характеристикой облигации как финансового инструмента является ее доходность. Доход по облигации может быть номинальным (по купонной ставке) и текущим (основан на текущей цене облигации).

3.1 Облигации в Бразилии.

17.12.09.

Доходность по новому выпуску составляет 4,75% годовых. Лид-менеджерами эмиссии являются американские банки Morgan Stanley и Goldman Sachs.

Инвесторов привлекает повышенная доходность этих бумаг по сравнению с облигациями ведущих западных индустриальных держав.

По мнению специалистов, сейчас Бразилия использует ситуацию, создавшуюся в результате финансового кризиса, поразившего эмират Дубая. В результате облигации стран Латинской Америки пользуются сейчас повышенным спросом, что снижает расходы правительств на обслуживание долга.

3.2 Ситуация на рынке капитала Бразилии.

Чтобы сдержать укрепление реала, с января подорожавшего на 34%, Бразилия ввела налог на иностранные инвестиции в местные акции и облигации.

Эта мера поможет, но не надолго, предупреждают эксперты. Со вчерашнего дня в Бразилии действует 2%-ный налог на покупку иностранцами инструментов фиксированной доходности и акций. За счет этого правительство рассчитывает замедлить рост национальной валюты, заявил бразильский министр финансов Гиду Мантега.

«Мы обеспокоены чрезмерной спекуляцией», — отметил он. Из-за роста цен на сырье, повышения агентством Moody's рейтинга госдолга Бразилии до инвестиционного и прогноза роста экономики в 2010 г. на 5% реал в 2009 г. укрепился к доллару на 33,8%. От дорожающей национальной валюты страдают экспортеры — Бразилия занимает первое место в мире по продаже за рубеж говядины, мяса птицы, сахара и железной руды.

Бразильский фондовый рынок в этом году также в фаворе у инвесторов. Чистый приток иностранных инвестиций за январь — сентябрь превысил 17 млрд реалов ($9,9 млрд), сообщает Bloomberg. Фондовый индекс Bovespa с начала года вырос почти на 80%. Чтобы не допустить перегрева рынка, в 2008 г. в Бразилии был введен 1,5%-ный налог на покупку иностранцами инструментов фиксированной доходности.

Новый налог — это «отчаянный шаг», говорит бывший директор по международным вопросам бразильского ЦБ Паулу Виейра да Кунья. Такими мерами не изменить валютный тренд, поскольку инвесторы найдут способы обойти этот налог, полагает он (цитата по Bloomberg).

Эффект от подобных действий едва ли будет заметным, утверждает аналитик Standard Chartered Дуг Смит. «В Бразилии очень хорошие перспективы роста, туда потечет много прямых иностранных инвестиций», — говорит руководитель аналитики по развивающимся рынкам RBC Capital Markets Ник Чейми. По его прогнозу, к декабрю 2010 г. курс реала вырастет до 1,65 реала/$ (вчера — 1,744 реала/$). Вчера к 19.00 МСК реал подешевел к закрытию понедельника на 1,7% до 1,7418 реала/$.

3.3 Бразилия: краткая справка

Бразилия является самой влиятельной страной Южной Америки. Она имеет мощную экономику и представляет собой одну из крупнейших демократий в мире.

Как и в соседних южноамериканских странах, для экономики Бразилии исторически было характерно чередование бурных подъемов и резких спадов. На ее развитие также сильно влияли высокая инфляция и внешний долг.

Эксплуатация тропических лесов в бассейне Амазонки, большая часть которых находится в Бразилии, вызывает большую озабоченность.

Природные ресурсы Бразилии, особенно железная руда, пользуются большим спросом у крупных промышленных стран, таких как Китай. Благодаря разработке шельфовых месторождений Бразилия перестала зависеть от импорта нефти и впервые за многие десятилетия перешла на самообеспечение углеводородным сырьем.

В периоды экономических кризисов страна прибегала к иностранным заимствованиям, но реформы 1990-х годов, включая приватизацию, помогли стабилизировать финансовое положение.

· Официальное название: Федеративная Республика Бразилия

· Население: 191,8 млн чел. (данные ООН, 2007)

· Столица: Бразилиа

· Площадь: 8,55 млн кв.км

· Основной язык: португальский

· Основная религия: христианство

· Средняя продолжительность жизни (муж./жен.): 66 года/74 года (данные ООН)

· Денежная единица: 1 реал

· Основные статьи экспорта: Промышленные товары, железная руда, кофе, цитрусовые и другая сельхозпродукция

· Среднегодовой доход на душу населения: 3 460 долларов (данные Всемирного банка, 2006)

3.4 Фондовые биржи Бразилии.

· Фондовая биржа Сан — Паулу (порт. Bolsa de Valores de São Paulo)

· Фондовая биржа в Рио-де-Жанейро – BVRJ.

· Фондовая биржа Пернамбуку и Параибы.

· Паранская фондовая биржа.

· Фондовая биржа Минаса, Эспириту-Санту, Бразилии.

· Региональная фондовая биржа.

3.5. Самая крупная фондовая биржа Бразилии - Bovespa.

Фондовая биржа Сан — Паулу (порт. BolsadeValoresdeSãoPaulo) или Бове́спа порт. Bovespa) — крупнейшая фондовая биржа в Латинской Америке. Расположена в центре крупнейшего города Бразилии — Сан- Паулу. В мае 2008 года Bovespa объединилась с Бразильской торговой и фьючерсной биржей (Brazilian Mercantile & Futures Exchange), в результате чего образована одна из крупнейших в мире биржа BM&FBOVESPA.

История

Биржа была основана 23 августа 1890 года и стала первой биржей в этой стране. До середины 60-х годов прошлого века все бразильские биржи, в том числе и Bovespa, были государственными корпорациями, обслуживающими фондовый рынок страны. Биржи были прочно связаны с министерством финансов, а брокеры назначались правительством. В результате реформы национальной финансовой системы и фондового рынка в 1965-66 годах бразильские торговые площадки стали некоммерческими ассоциациями, обладающими административной, финансовой автономией. Начиная с этого времени, биржа развивалась, внедряя в свою деятельность новые технологии, такие, как электронные системы торгов, торги по телефону. С целью расширения доступа к рынку ценных бумаг Bovespa в 1999 году ввела электронные системы, позволяющие мелким и средним инвесторам принимать участие в торгах, а также систему вечерних электронных торгов, работающую после закрытия рынка.

Текущее положение биржи

На сегодняшний день Bovespa является крупнейшей фондовой биржей в Латинской Америке, сосредоточившей у себя 70 % объёма торгов всего региона. В 2004 году на бирже в среднем совершалось сделок с акциями на сумму 1,2 млрд BRL.

Биржевые индексы

Основной индекс: Ibovespa (Bovespa Index) — включает в себя самые разные активные акции на бирже, на которые приходится около 80 % операций.

В ноябре 1997 года индекс Bovespa упал более чем на 10 %, спровоцировав резкое снижение котировок по всей Южной Америке. Специалисты связали произошедшее с разразившимся в Юго-Восточной Азии валютно-финансовым кризисом.

3.6 База расчёта индекса

Bovespa.

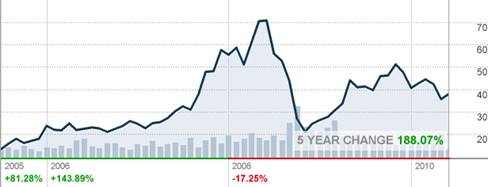

Технический анализ.

Данный индекс показывает впечатляющую динамику роста.

На данном этапе мы можем видеть, как индекс попытался пробить докризисный уровень - это говорит о восстановлении экономики.

Индекс

рассчитывается

исходя

из

суммы

цен

данных

компаний

:

1. AESEletropaulo

2. ALL

3. AmBev

4. Aracruz ·

5. B2WVarejo

6. BM&F Bovespa

7. Banco do Brasil

8. Banco Nossa Caixa

9. Bradesco · Bradespar

10. Brasil Telecom

11. Braskem

12. CCR

13. Celesc

14. CEMIG

15. CESP

16. Comgбs

17. Copel

18. Cosan

19. CPFLEnergia

20. CSN

21. CyrelaBrazilRealty

22. Duratex S.A

23. Eletrobrбs

24. Embraer

25. Gafisa

26. Gerdau

27. Gol

28. Itaъ Unibanco

29. Itaъsa

30. Iochpe-Maxion ·

31. JBS

32. Klabin

33. Light

34. Lojas Americanas

35. Lojas Renner

36. Metalurgica Gerdau

37. Natura

38. Net

39. Oi

40. Pгo de Aзъcar

41. Petrobras

42. Redecard

43. Rossi

44. Sabesp

45. Sadia

46. Souza Cruz

47. TAM

48. Telefфnica

49. TIM

50. Transmissгo Paulista

51. Ultrapar

52. Usiminas

53. VCP

54. Vale

55. Vivo

56.

Биржа Bovespa в бразильском Сан-Паулу лидирует по капитализации среди крупнейших мировых рынков в 2009 году,

свидетельствуют данные исследования, проведенного консалтинговым агентством Global Financial Advisor.

Совокупная капитализация Bovespa с начала года превысила 60%, и это лучший показатель среди ведущих бирж мира, отмечают исследователи. По мнению экспертов, скорому восстановлению бразильского фондового рынка способствовали растущие мировые цены на товары, а также возвращение в страну иностранных инвесторов.

«Иностранные инвестиции в 2009 году подошли к отметке в 10 млрд долларов, а индекс деловой активности Ibovespa на 60% складывается из предприятий, связанных с товарными операциями», - считает директор Global Financial Advisor Мигел Дауд.

По его словам, иностранных инвесторов привлекают такие особенности бразильской экономики как наличие резервов, ориентированная на потребителя кредитная политика и меры экономического стимулирования, направленные против спада экономической активности.

В сентябре бразильский Институт географии и статистики (IBGE) объявил об окончании в стране технической рецессии. По данным ведомства, во втором квартале 2009 впервые после кризиса ВВП крупнейшей страны Латинской Америки года зафиксировал рост в объеме 1,9% по отношению к первым трем месяцам года, передает РИА «Новости».

3.7 Крупнейшие компании Бразилии сегодня.

Название - Petrуleo Brasileiro S.A

Тип - Публичная компания

Листинг на бирже - NYSE: PBR

Девиз компании

«O desafio a nossa energia».

(«Вызов — наша энергия»)

Год основания -3 октября 1953

Расположение - Флаг Бразилии Рио-де-Жанейро.

Ключевые фигуры - Жозе Сержиу Габриели ди Азеведу (порт.

Jos

й

S

й

rgio Gabrielli de Azevedo) —

президент

Отрасль - Нефтедобывающая, нефтеперерабатывающая

Продукция - Нефть, нефтепродукты

Оборот - 72,347 млрд. долл. США (2006 год)

Число сотрудников - 74240

Petrobras

(читается Петробра́з) — бразильская нефтяная компания. Контрольный пакет акций компании (55,7 %) принадлежит правительству Бразилии. Акции обращаются на Нью-Йоркской и Сан-Паульской фондовых биржах. В 2005 году у компании было 170 060 акционеров.

История

Компания основана 3 октября 1953 году по инициативе президента Бразилии Жетулиу Варгаса и получила монопольные права на разведку, добычу и переработку нефти в стране.

Компания управляла крупнейшей в мире нефтяной платформой Petrobras 36 Oil Platform, которая взорвалась и утонула 15 марта 2001 года.

Ресурсы

В 2005 году запасы нефти и газа Petrobras оценивались в 11,77 млрд баррелей. Компании принадлежит 64 месторождения, из них 42 офшорных. Компания эксплуатирует 14061 скважину, из них 1258 офшорных, 97 нефтяных платформ, из них 73 фиксированных и 24 плавающих.

9 ноября 2007 года компания заявила об открытии месторождения на шельфовом участке Тупи с запасами от 5 млрд до 8 млрд баррелей легкой нефти.

Производство

Petrobras в 2005 году ежедневно добывала в среднем 1,847 млн баррелей нефти и 370 000 баррелей природного газа (в нефтяном эквиваленте). В 2007 году ежедневная добыча нефти выросла до 2 млн баррелей[3].

На 16 нефтеперерабатывающих заводах компания ежедневно производит 1,839 млн баррелей нефтепродуктов. Продукты переработки продаются на 6933 заправочных станции, из которых 766 находится в собственности Petrobras.

3 завода по производству удобрений ежегодно производят 1,852 млн метрических тонн аммиака и 1,598 млн тонн мочевины.

Компания ведёт свою деятельность в 18 странах: Ангола, Аргентина, Боливия, Колумбия, Нигерия, США и др.

В декабре 2007 года Petrobras установил новый рекорд ежесуточной добычи нефти в Бразилии — 2 000 238 баррелей. Всего восемь компаний в мире ежесуточно производят 2 и более миллионов баррелей нефти.

В 2007 году Petrobras ввела в эксплуатацию шесть новых нефтяных платформ суммарной мощностью 590 000 баррелей нефти в сутки.

Транспорт

Компании принадлежат нефтепроводы протяженностью 30343 км. Компания управляет 125 танкерами, 50 из которых принадлежат Petrobras.

Биотоплива

Бразилия производит около 35 % мирового этанола.

Petrobras, как государственная компания экспортирует этанол для использования в качестве автомобильного топлива. Этанол поставляется в Венесуэлу и Нигерию. Компания ведет переговоры о поставках этанола в Китай, Ю.Корею, Индию и США.

Petrobras инвестирует 330 млн долл. США до 2010 года в развитие транспортной инфраструктуры этанола. Компания надеется поставлять на экспорт 8 млрд литров этанола к 2010 году. Планируется строительство трубопровода для перекачки этанола. Стоимость трубопровода составит 226 млн долл. США, мощность 4 млрд литров в год. Трубопровод пройдет через районы, где производится сахарный тростник и этанол, в центральный штат Гояс.

В мае 2005 года премьер-министр Японии Киодзуми и президент Бразилии Лула да Сильва подписали соглашение о развитии кооперации по продвижению этанола в качестве моторного топлива. В 2005 году созданы совместные предприятия Petrobras с японскими компаниями Mitsui и Nippon Alcohol Hanbai для распространения бразильского этанола в Японии и на мировом рынке, в 2008 году было создано совместное предприятие с компаниями Itarumã и Mitsui. Первая партия бразильского этанола поступит в Японию в начале 2007. Petrobras планирует поставлять этанол в Азию танкерами ёмкостью 80 тыс. — 100 тыс. мі.

Petrobras выступает агентом государства в аукционах по закупкам биодизеля у частных компаний. В декабре 2005 года состоялся первый тендер на котором были заключены контракты на поставку 65,3 млн литров биодизеля.

Petrobras в начале 2006 года продавала биодизель на 500 заправочных станциях, и планирует увеличить их количество до 7000 к концу 2007 года.

В 2009 — 2013 годах Petrobras инвестирует $2,8 млрд в биотопливную индустрию. Из них $2,4 млрд будет инвестировано в производство биодизеля и этанола, а $400 млн в развитие биотопливной инфраструктуры, например, трубопроводов для этанола.

Планы

Petrobras инвестирует с 2007 по 2011 годы 780 млн долл. США в развитие возобновляемой энергетики. Большая часть инвестиций будет направлена в производство биотоплив. Также будут профинансированы производство электроэнергии из солнца, ветра, и малая гидроэнергетика.

Индекс 5 лет.

Два гиганта бразильской пищевой промышленноси объединились в новое предприятие - "Бразил Фуд" (Brasil Food),

которое войдет в мировую десятку крупнейших компаний - производителей продуктов питания. Группа будет контролировать большую часть рынка. В связи со слиянием компания отказалась от продажи ряда активов за рубежом, в том числе завода в Калининграде.

Кредит для Аргентины Бразилия предоставила Аргентине кредитную линию на сумму 1,5 млрд долл. Аргентина использует эти средства для увеличения своих внешних резервов. Кредит - часть открытой Бразилией программы финансирования стран Латинской Америки на сумму 5 млрд долл. Нефть отправится в Китай

Бразильский нефтегазовый холдинг Petrobras получит от Китая кредит на сумму 10 млрд долл. и в ближайшие десять лет будет поставлять в эту страну нефть - 150 тысяч баррелей в день в течение первого года и 200 тысяч ежедневно - в оставшиеся девять лет. Petrobras необходимо 173 млрд долл. для реализации проекта по добыче нефти в предсолевом слое глубокого залегания на шельфе. В итоге, Бразилия сможет войти в десятку мировых лидеров производства нефти.

Агробизнес и экспорт Доход от экспорта продукции агропрома составил 5,493 млрд долл., что на 4,7% меньше, чем в апреле 2008 года. Но доля агропродукции в бразильском экспорте выросла до 44,5%. Одним из положительных факторов стал курс доллара в районе 2,20 бразильских реала, увеличивший конкурентоспособность экспорта. В апреле Бразилия экспортировала мяса на сумму 1,093 млрд долл., сахара - на 433 млн долл. и кофе - на 383,86 млн долл.

Сухой закон С ужесточением контроля за уровнем алкоголя в крови водителей число ДТП в Рио-де-Жанейро снизилось на 23,65%. Операция "Сухой закон", начатая 19 марта, также cпособствовала снижению аварийности среди мотоциклистов и уменьшению числа происшествий с пешеходами.

Компания

-

Embraer (Empresa Brasileira de Aeronáutica, NYSE: ERJ)

Embraer (Empresa Brasileira de Aeronáutica, NYSE: ERJ) — бразильская авиастроительная компания, один из лидеров мирового рынка пассажирских региональных самолётов. Штаб-квартира — в городе Сан-Жозе-дус-Кампус, штат Сан-Паулу.

История

Основана в 1969 году как компания, контролируемая государством. В 1990-х годах столкнулась с серьёзным кризисом, после чего в 1994 году была полностью приватизирована (у государства осталась лишь «золотая акция», дающая возможность права вето в вопросах поставок военных самолётов).

Собственники и руководство

Акции компании (на 31 марта 2006 года) принадлежат следующим владельцам: Bozano Group — 11,10 %, пенсионный фонд Previ — 16,40 %, пенсионный фонд Sistel — 7,40 %, BNDES — 6,30 %, правительство Бразилии — 0,30 %, 58,5 % акций — в свободном обращении

Деятельность

Компания выпускает коммерческие (компания специализируется на региональных лайнерах), корпоративные, военные, сельскохозяйственные самолёты. Производственные мощности сконцентрированы в Бразилии.

На 2006 год компания является четвертым в мире поставщиком коммерческих авиалайнеров в мире после Boeing, Airbus и канадской Bombardier. Возможным конкурентом компании на рынке региональных самолётов является Sukhoi Superjet 100 российской компании «Гражданские самолёты Сухого». На начало октября 2006 года портфель заказов Embraer составлял 414 самолётов.

Численность персонала — 17 тыс. человек (2005 год). Выручка в 2005 — $4,2 млрд, чистая прибыль — $332 млн. В 2005 продала 48 региональных самолётов.

Ситуация 2008 года. Бразилия обошла Китай в фондовом индексе развивающихся стран.

Бразилия была признана крупнейшим мировым развивающимся рынком согласно оценке престижного мирового индекса развивающихся рынков MSCI Global Emerging Market. Об этом сообщает агентство Dow Jones со ссылкой на отчет, опубликованный Citigroup. Доля страны сейчас в индексе составляет 14,95 процента (в 2002 году - 5,3 процента). По этому показателю Бразилия в текущем году обошла Китай (доля которого в MSCI Global Emerging Market достигла 14,15 процента) и Корею (13,69 процента).

Как считают аналитики, этот успех обусловлен активным ростом экономики Бразилии. По итогам 2007 года темпы ее развития составили 5 процентов. Кроме того, страна впервые в своей истории превратилась из должников в кредиторы благодаря притоку инвестиций и увеличению экспорта, основу которого составили нефть, железная руда и сельскохозяйственная продукция.

Как уточняет Market Watch, бразильская нефтяная компания Petrobras стала крупнейшей по капитализации компанией в развивающихся странах. В настоящий момент ее суммарная стоимость достигла 253,03 миллиарда долларов. Российский газовый монополист "Газпром" и бразильская горнодобывающая компания Vale - на втором и третьем местах соответственно. Китайская China Mobile Ltd., крупнейший сотовый оператор в мире - только на четвертой строчке.

В десятку наиболее привлекательных развивающихся стран вошли также Тайвань, Россия, Индия, Южная Африка, Мексика, Малайзия и Израиль.

7.

Бразилия и БРИК.

БРИК (англ. BRIC) — устоявшийся акроним от названия четырёх быстро развивающихся стран: Бразилия, Россия, Индия и Китай (Brazil, Russia, India, China). Сокращение было впервые предложено Голдман-Сакс в ноябре 2001 года в аналитической записке банка[1]. По мнению Голдман-Сакс, к 2050 году суммарно экономики этих четырёх стран по размеру превысят суммарный размер экономик самых богатых стран мира (Большой семёрки).

Последовательность букв в слове определяется не только благозвучием, но и тем, что само слово в английской транскрипции BRIC очень похоже на английское слово brick — «кирпич», таким образом, данный термин используется в качестве обозначения группы стран, за счёт роста которых во многом будет обеспечиваться будущий рост мировой экономики и фондовых рынков в частности.

Голдман-Сакс не предполагал наличие координации экономических политик между странами БРИК. Тем более не предполагалось, что страны БРИК образуют некий экономический блок или официальную торговую ассоциацию, как Европейский союз. Однако, со временем появились признаки, что «четыре страны БРИК стремятся сформировать политический клуб» или «союз», и таким образом преобразовать «свою растущую экономическую власть в большее геополитическое „влияние“». Один из недавних признаков — саммит министров иностранных дел стран в 2008 в Екатеринбурге, а также саммит глав стран членов БРИК 2009-го года там же.

Члены БРИК характеризуются как наиболее быстро развивающиеся крупные страны. Выгодное положение этим странам обеспечивает наличие в них большого количества важных для мировой экономики ресурсов:

* Бразилия — богата сельскохозяйственной продукцией

* Россия — крупнейший в мире экспортёр минеральных ресурсов

* Индия — дешёвые интеллектуальные ресурсы

* Китай — обладатель дешёвых трудовых ресурсов

Это главные ресурсы, на которые опираются экономики этих стран. Высокая численность населения стран обусловливает дешевизну труда в них и, соответственно высокие темпы экономического роста.

В конечном итоге, прогнозируется, что значительные размеры экономик этих стран в будущем позволит им трансформировать экономический рост в политическое влияние, что приведёт к формированию новой экономической элиты и снизит влияние «золотого миллиарда».

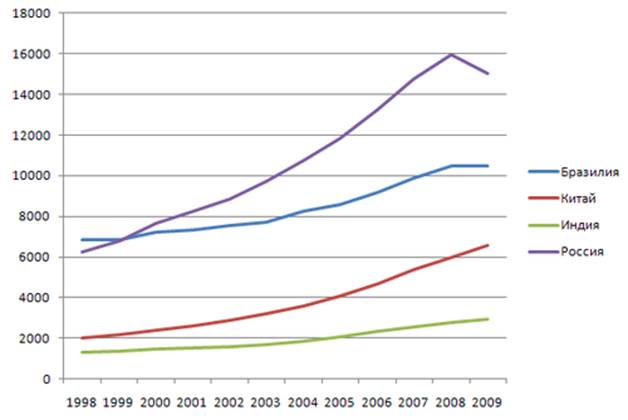

4.1 Динамика ВВП на душу населения в странах БРИК в 1998—2009 годах

Глобальная экономическая команда Голдман-Сакс выпустила отчёт по исследованию БРИК в 2004. Отчёт утверждает, что в странах БРИК число людей с годовым доходом более 3 000 $ удвоится в течение трёх лет и достигнет 800 миллионов человек в течение десятилетия. Это предсказывает массивное увеличение среднего класса в этих странах. К 2025 вычислено, что число людей в странах БРИК, зарабатывающих более чем 15 000 $, может перевалить за 200 миллионов. Это говорит о том, что огромная нагрузка в спросе не будет ограничена лишь основными товарами, но и повлияет на более дорогие товары. Согласно отчёту, сперва Китай, а десятилетие спустя и Индия начнут доминировать над мировой экономикой. Всё же, несмотря на рост, средний уровень богатства людей в более развитых экономиках продолжит опережать этот средний показатель в странах БРИК. Голдман-Сакс оценивает, что к 2025 доход на душу в шести самых густонаселённых странах ЕС превысит 35 000 $, тогда как только приблизительно у 24 миллионов человек в БРИК будут подобные уровни дохода.

Отчёт также выдвигает на первый план большую неэффективность Индии в использовании энергии и упоминает о значимой недопредставленности этих экономик на глобальных рынках капитала. Отчёт также подчеркивает огромное население БРИК, которое создаёт относительную лёгкость для затмения совокупного богатства «Большой Шестёрки», в то время как уровни дохода на душу населения остаются далеко ниже нормы современных промышленно развитых стран. Это явление затронет мировые рынки, поскольку многонациональные корпорации попытаются использовать в своих интересах огромные потенциальные рынки БРИК, производя, например, намного более дешёвые автомобили и другие товары промышленного назначения, доступные потребителям в пределах БРИК вместо роскошных моделей, которые в настоящее время приносят большие доходы в автомобилестроении. Индия и Китай уже начали делать своё присутствие ощутимым в обслуживании и производственном секторе на мировой арене. Развитые экономики мира уже сделали серьёзные заметки этого факта.

4.1 Динамика ВВП на душу населения в странах БРИК.

БРИК в цифрах.

Вывод.

Инвестиции в Бразилию.

В данный момент у Бразилии имеется всё необходимое для прямых инвестиций иностранных капиталов, в прошлом году разные агентства проводили исследование и по их мнению за последние годы правительство страны смогло выиграть борьбу международного уровня, и тем самым привлечь стратегические инвестиции. Для притягивания инвестиции правительство Лулы совершило ряд реформ и создало благополучные условия для иностранных инвесторов.

Сейчас Бразилия является одной из лучших стран для инвестирования, только за последний год страна привлекала инвестиции более чем на 20 млрд. долларов США, и занимает 5-ое место для привлечения инвестиций в мульти национальные предприятия.

Являясь привлекательным рынком для инвесторов, Бразилия уже давно испытывает на себе давление глобальных конкурентных сил. В это же время, серьезным препятствием на пути развития малого и среднего бизнеса в Бразилии является отсутствие эффективного рынка капитала.

Правительство страны уделяет очень большое внимание иностранным инвестициям, об этом говорит приток капитала в страну. Бразилия находится в зоне, где практически нет приходных катаклизмов. Бразилия имеет самую большую прибрежную зону и одну из лучших экосистем в мире. Всё вышеперечисленное на прямую сказывается на позитивное настроение инвесторов к Бразилии.

Буквально за 5 лет Бразилия построила самые роскошные и шикарные курорты мира, только за 2006 год в страну приехали более 20 млн. туристов со всего мира. Рынок недвижимости в самом разгаре, в стране средняя стоимость недвижимости на много ниже чем в Европе, поэтому большой поток европейцев скупает недвижимость на побережьях Бразилии. В данный момент в Бразилии работают более чем 150 иностранных строительных фирм, где половина из них приходится на северо-восток страны.

Причины для инвестиций в Бразилию

· Площадь станы 8,5 млн. км2, Бразилия оккупирует половина территория латинской Америки, по площади 5-ая страна в мире.

· Население страны 182 млн. человек, из них 92 млн. активная рабочая сила;

· ВВП страны занимает 3 место по скорости роста в мире.

· Есть граница с 10 странами: Аргентина, Боливия, Колумбия, Французская Гвиана, Гвиана, Парагвай, Перу, Венесуэла, Суринаме, Уругвай;

· Бразилия имеет очень хорошую сеть речных сообщений.

· Каждый год Бразилию посещают более 5 млн. иностранных туристов;

· Имеется самая большая индустриальная сеть латинской Америки и Караибы;

· Имеется самая большая и современная текстильная индустрия, оборот более 21 млрд. долларов США в год;

· Одна из первых в мире по производству и обработке минералов;

· Имеет 22% почвы для сельского хозяйства мира;

· Крупнейший производитель кофе, сахара, сои, апельсинов, сахара, мяса, птиц, табака, железа и т.д.;

· Бразилия 7-ая химическая индустрия в мире, занимает 6 место на международном рынке по производству косметики (9 млрд. долларов США продажа в год);

· 8-ой производитель стали (27 млн. тон в год);

· 10-ый производитель машин в год (1,8 млн. машин). С этими данными можно сказать что Бразилия, безусловно, на пути к развитию, и она способна конкурировать с любым рынком. Бразилии сейчас есть все предпосылки выйти на третье место по темпам роста ВВП. Все вышеперечисленные факты говорят о высокой доходности рынка ценных бумаг Бразилии.

|