ЗМІСТ

ВСТУП.. 5

1 ТЕОРЕТИЧНІ ОСНОВИ ПРОГРАМНО-ЦІЛЬОВОГО МЕТОДУ ФОРМУВАННЯ ТА ВИКОНАННЯ БЮДЖЕТУ.. 7

1.1Основні положення бюджетної системи України. 7

1.2 Особливості формування місцевих бюджетів. 15

1.3 Особливості та суть програмно-цільового методу складання бюджету. 22

1.4 Нормативно-правова база. 40

2 АНАЛІЗ ФОРМУВАННЯ ТА ВИКОНАННЯ БЮДЖЕТУ МЕНСЬКОГО РАЙОНУ ЗА 2005-2007 РОКИ.. 54

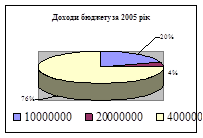

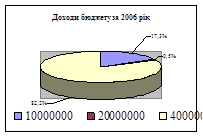

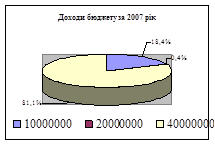

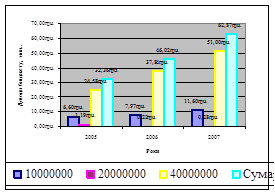

2.1 Аналіз виконання бюджету за доходами. 54

2.2 Аналіз виконання бюджету за видатками. 63

2.3 Основні проблеми формування та виконання бюджету Менського району84

3 ЗАХОДИ ЩОДО ПОКРАЩЕННЯ ФОРМУВАННЯ ТА ВИКОНАННЯ БЮДЖЕТУ МЕНСЬКОГО РАЙОНУ.. 88

3.1 Удосконалення формування доходної частини бюджету. 88

3.2 Удосконалення формування видаткової частини бюджету. 93

ВИСНОВКИ.. 101

ПЕРЕЛІК ПОСИЛАНЬ. 104

ДОДАТКИ.. 109

Місцевий бюджет – основна фінансова база органів місцевого самоврядування. Йому належать особливе місце в бюджетній системі нашої держави. Важлива роль відводиться місцевим бюджетам і у соціально-економічному розвитку території, адже саме з місцевих бюджетів здійснюється фінансування закладів освіти, культури, охорони здоров’я населення, засобів масової інформації. Також фінансуються різноманітні молодіжні програми, видатки по упорядкуванню населених пунктів. Саме з місцевих бюджетів здійснюються видатки на соціальний захист та соціальне забезпечення населення.

Дипломна робота досліджує основні аспекти, шляхи і методи забезпечення ефективного формування та виконання місцевого бюджету.

Обрана тема є досить актуальною, оскільки існують важливі проблеми у формуванні доходної частини бюджету та спостерігається нераціональне використання бюджетних коштів.

Актуальність і важливість питання удосконалення формування та виконання місцевого бюджету в сучасних умовах обумовлюють вибір теми дипломної роботи, мету і послідовність наукового дослідження.

Об’єктом дослідження є економічний аналіз стану доходів та видатків бюджету Менського району за 2005-2007 роки.

Метою роботи є вивчення механізму функціонування і виконання місцевих бюджетів та розробка заходів щодо його вдосконалення.

Основними завданнями дипломної роботи є:

- дослідження економічного змісту бюджетної системи України та місцевих бюджетів, їх роль у соціально-економічних процесах;

Реклама

- розгляд особливостей та суті програмно-цільового методу формування та виконання бюджету;

- розгляд процесу складання, затвердження та виконання місцевих бюджетів;

- дослідження проблем формування і виконання бюджету Менського району;

- розробка пропозицій щодо вдосконалення механізму розробки бюджету Менського району.

Теоретичною і методологічною базою дослідження є законодавчі та нормативні акти, що стосуються питань формування та виконання місцевих бюджетів, дані фінансового відділу Менської РДА, праці О.Д. Василика, К.В. Павлюк, І.В. Сало, І.І. Д’яконова, М.І. Деркача, Я.П. Городєєвої та інших вчених-економістів, матеріали періодичного друку, інші джерела інформації.

Предметом дослідження є запровадження програмно-цільового методу формування та виконання бюджету.

Дипломна робота складається з трьох розділів. Перший розділ розкриває теоретичні основи програмно-цільового методу формування та виконання бюджету. В межах розділу розглянуто основні положення бюджетної системи України, висвітлено основні її принципи та структуру. Також розглянуто особливості формування місцевих бюджетів та суть програмно-цільового методу. Даний розділ містить інформацію про нормативно-правову базу, якою керується Менська районна державна адміністрація при розробці бюджету району на відповідний рік.

В другому розділі проводиться аналіз формування та виконання бюджету Менського району за 2005-2007 роки. Аналіз містить кілька підрозділів: аналіз виконання бюджету за доходами, аналіз виконання бюджету за видатками. Також в другому розділі висвітлено основні проблеми, які виникли при формуванні та виконанні бюджету Менського району за останні 3 роки.

На основі аналізу, проведеного у другому розділі, в третьому розділі розроблено основні заходи щодо покращення формування та виконання бюджету Менського району. Вони пов’язані з запровадженням програмно-цільового методу та переглядом податкової політики держави. На основі цих заходів розроблено бюджет Менського району на 2009 рік.

1 ТЕОРЕТИЧНІ ОСНОВИ ПРОГРАМНО-ЦІЛЬОВОГО МЕТОДУ ФОРМУВАННЯ ТА ВИКОНАННЯ БЮДЖЕТУ

Бюджетна система України – сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

Бюджет – план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду [3].

Реклама

Бюджети місцевого самоврядування – бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Бюджетний період для всіх бюджетів, що складають бюджетну систему, становить один календарний рік, який починається 1 січня кожного року і закінчується 31 грудня того ж року. Неприйняття Верховною Радою України закону про Державний бюджет України до 1 січня не є підставою для встановлення іншого бюджетного періоду.

Відповідно до Конституції України бюджетний період для Державного бюджету України за особливих обставин може бути іншим.

Особливими обставинами, за яких Державний бюджет України може бути прийнято на інший, є:

а) введення воєнного стану;

б) оголошення надзвичайного стану в Україні або в окремих її місцевостях;

в) оголошення окремих місцевостей зонами надзвичайної екологічної ситуації, необхідність усунення природних чи техногенних катастроф[3].

Бюджетна система України складається з державного бюджету та місцевих бюджетів.

Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міст та їх об'єднань.

Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах та бюджетимісцевого самоврядування.

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави[10].

Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей та міст Києва і Севастополя.

Зведений бюджет області включає показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення цієї області.

Зведений бюджет району включає показники районних бюджетів, бюджетів міст районного значення, селищних та сільських бюджетів цього району.

Бюджетна система України ґрунтується на таких принципах:

- принцип єдності бюджетної системи України – єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності;

- принцип збалансованості – повноваження на здійснення витрат бюджету повинні відповідати обсягу надходжень до бюджету на відповідний бюджетний період;

- принцип самостійності – Державний бюджет України та місцеві бюджети є самостійними;

- принцип повноти – до складу бюджетів підлягають включенню всі надходження до бюджетів та витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади;

- принцип обґрунтованості – бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик та правил;

- принцип ефективності – при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення запланованих цілей при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів;

- принцип субсидіарності – розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами повинен ґрунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача;

- принцип цільового використання бюджетних коштів – бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

- принцип справедливості і неупередженості – бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

- принцип публічності та прозорості – Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідними радами;

- принцип відповідальності учасників бюджетного процесу – кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу[3].

Бюджетна класифікація України застосовується для здійснення контролю за фінансовою діяльністю органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших розпорядників бюджетних коштів, проведення необхідного аналізу в розрізі доходів, а також організаційних, функціональних та економічних категорій видатків, забезпечення загальнодержавної і міжнародної порівнянності бюджетних показників.

Бюджетна класифікація має такі складові частини:

а) класифікація доходів бюджету;

б) класифікація видатків бюджету;

в) класифікація фінансування бюджету;

г) класифікація боргу.

Доходи бюджету класифікуються за такими розділами:

а) податкові надходження;

б) неподаткові надходження;

в) доходи від операцій з капіталом;

г) трансферти.

Податковими надходженнями визнаються передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов'язкові платежі.

Неподатковими надходженнями визнаються:

а) доходи від власності та підприємницької діяльності;

б) адміністративні збори та платежі, доходи від некомерційного та побічного продажу;

в) надходження від штрафів та фінансових санкцій;

г) інші неподаткові надходження.

Трансферти – це кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі [9].

Видатки бюджету класифікуються за:

а) функціями, з виконанням яких пов'язані видатки (функціональна класифікація видатків);

б) економічною характеристикою операцій, при проведенні яких здійснюються ці видатки (економічна класифікація видатків);

в) ознакою головного розпорядника бюджетних коштів (відомча класифікація видатків);

г) за бюджетними програмами (програмна класифікація видатків).

Бюджет може складатися із загального та спеціального фондів.

Загальний фонд бюджету включає:

а) всі доходи бюджету, крім тих, що призначені для зарахування до спеціального фонду;

б) всі видатки бюджету за рахунок надходжень до загального фонду бюджету;

в) фінансування загального фонду бюджету.

Спеціальний фонд бюджету включає:

а) бюджетні призначення на видатки за рахунок конкретно визначених джерел надходжень;

б) гранти або дарунки (у вартісному обрахунку), одержані розпорядниками бюджетних коштів на конкретну мету;

в) різницю між доходами і видатками спеціального фонду бюджету.

Передача коштів між загальним та спеціальним фондами бюджету дозволяється тільки в межах бюджетних призначень шляхом внесення змін до закону про Державний бюджет України чи рішення відповідної ради.

Платежі за рахунок спеціального фонду здійснюються в межах коштів, що надійшли до цього фонду на відповідну мету.

Прийняття Державного бюджету України або місцевих бюджетів на відповідний бюджетний період з дефіцитом дозволяється у разі наявності обґрунтованих джерел фінансування дефіциту відповідного бюджету [3].

Профіцит бюджету затверджується виключно з метою погашення основної суми боргу та на забезпечення збереження розміру оборотної касової готівки.

Стадіями бюджетного процесу визнаються:

а) складання проектів бюджетів;

б) розгляд та прийняття закону про Державний бюджет України, рішень про місцеві бюджети;

в) виконання бюджету, в тому числі у разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети;

г) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

На всіх стадіях бюджетного процесу здійснюються фінансовий контроль і аудит та оцінка ефективності використання бюджетних коштів.

Учасниками бюджетного процесу є органи та посадові особи, які наділені бюджетними повноваженнями.

Бюджетними повноваженнями визнаються права і обов'язки учасників бюджетних правовідносин.

Для здійснення програм та заходів, які проводяться за рахунок коштів бюджету, бюджетні асигнування надаються розпорядникам бюджетних коштів. За обсягом наданих прав розпорядники бюджетних коштів поділяються на головних розпорядників бюджетних коштів та розпорядників бюджетних коштів нижчого рівня.

Кошти бюджету, які отримують фізичні особи та юридичні особи, що не мають статусу бюджетної установи (одержувачі бюджетних коштів), надаються їм лише через розпорядника бюджетних коштів.

Бюджетна установа не має права здійснювати запозичення у будь-якій формі або надавати за рахунок бюджетних коштів позички юридичним та фізичним особам, крім випадків, передбачених законом про Державний бюджет України.

Головні розпорядники коштів Державного бюджету України визначаються відповідно до Бюджетного кодексу України та затверджуються законом про Державний бюджет України шляхом встановлення їм бюджетних призначень[26].

Головні розпорядники коштів місцевих бюджетів визначаються рішенням про місцевий бюджет.

Головний розпорядник бюджетних коштів:

а) розробляє план своєї діяльності відповідно до завдань та функцій, визначених нормативно-правовими актами, виходячи з необхідності досягнення конкретних результатів за рахунок бюджетних коштів;

б) розробляє на підставі плану діяльності проект кошторису та бюджетні запити і подає їх Міністерству фінансів України чи місцевому фінансовому органу;

в) отримує бюджетні призначення шляхом їх затвердження у законі про Державний бюджет України чи рішенні про місцевий бюджет, доводить у встановленому порядку до розпорядників бюджетних коштів нижчого рівня (одержувачів бюджетних коштів) відомості про обсяги асигнувань, забезпечує управління бюджетними асигнуваннями;

г) затверджує кошториси розпорядників бюджетних коштів нижчого рівня, якщо інше не передбачене законодавством;

д) здійснює внутрішній контроль за повнотою надходжень, отриманих розпорядниками бюджетних коштів нижчого рівня та одержувачами бюджетних коштів, і витрачанням ними бюджетних коштів;

е) одержує звіти про використання коштів від розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів і аналізує ефективність використання ними бюджетних коштів.

Резервний фонд бюджету формується для здійснення непередбачених видатків, що не мають постійного характеру і не могли бути передбачені при складанні проекту бюджету[50]. Порядок використання коштів з резервного фонду бюджету визначається Кабінетом Міністрів України.

Рішення про виділення коштів з резервного фонду бюджету приймаються відповідно Кабінетом Міністрів України, Радою міністрів Автономної Республіки Крим, місцевими державними адміністраціями та виконавчими органами місцевого самоврядування.

Резервний фонд бюджету не може перевищувати одного відсотка обсягу видатків загального фонду відповідного бюджету.

У Державному бюджеті України резервний фонд передбачається обов'язково. Рішення щодо необхідності створення резервного фонду місцевого бюджету приймає відповідна рада.

На всіх стадіях бюджетного процесу здійснюється внутрішній фінансовий контроль. Він повинен забезпечувати:

а) постійну оцінку достатності та відповідності діяльності бюджетної установи вимогам внутрішнього фінансового контролю;

б) оцінку діяльності на відповідність результатів встановленим завданням та планам;

в) інформування безпосередньо керівника бюджетної установи про результати кожної перевірки (оцінки, розслідування, вивчення чи ревізії), проведеної підрозділом внутрішнього фінансового контролю.

Керівник бюджетної установи відповідає за організацію ефективної системи внутрішнього контролю за фінансовою та господарською діяльністю цієї установи з урахуванням:

а) положень Бюджетного кодексу та інших нормативно-правових актів;

б) вимог цілеспрямованого, ефективного і економного управління функціями кожного структурного підрозділу, правильного розмежування функціональних обов'язків;

в) правил бухгалтерського обліку та контролю щодо активів, пасивів, доходів та видатків бюджетної установи;

г) забезпечення відповідності діяльності бюджетної установи вимогам внутрішнього фінансового контролю.

Інформація про бюджет повинна бути оприлюднена[3]. Міністерство фінансів України забезпечує доступність для публікації:

а) проекту закону про державний бюджет;

б) закону про Державний бюджет України на відповідний період з додатками, що є його невід'ємною частиною;

в) інформації про виконання Державного бюджету України за підсумками кварталу та року;

г) інформації про показники виконання зведеного бюджету України;

д) іншої інформації про виконання Державного бюджету України.

Проект закону про державний бюджет підлягає обов'язковій публікації в газеті "Урядовий кур'єр" не пізніше ніж через сім днів після його подання Верховній Раді України.

Верховна Рада Автономної Республіки Крим та Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації та органи місцевого самоврядування забезпечують публікацію інформації про місцеві бюджети, в тому числі рішень про місцевий бюджет та періодичних звітів про їх виконання. Рішення про місцевий бюджет повинно бути оприлюднене не пізніше десяти днів з дня його прийняття.

Місцевий бюджет містить в собі надходження і витрати на виконання повноважень місцевих державних адміністрацій та органів місцевого самоврядування.

До доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів, належать такі податки і збори (обов'язкові платежі):

- прибутковий податок з громадян;

- державне мито в частині, що належить відповідним бюджетам;

- плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад;

- плата за державну реєстрацію суб'єктів підприємницької діяльності, що справляється виконавчими органами відповідних рад;

- плата за торговий патент на здійснення деяких видів підприємницької діяльності (за винятком плати за придбання торгових патентів пунктами продажу нафтопродуктів (автозаправними станціями, заправними пунктами), що справляється виконавчими органами відповідних рад;

- надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад або утвореними ними в установленому порядку адміністративними комісіями;

- єдиний податок для суб'єктів малого підприємництва у частині, що належить відповідним бюджетам[3].

Для забезпечення реалізації спільних соціально-економічних і культурних програм територіальних громад доходи районних бюджетів, які враховуються при визначенні обсягів міжбюджетних трансфертів, формуються за рахунок:

- 25 % прибуткового податку з громадян, що справляється на території сіл, селищ, міст районного значення та їх об'єднань;

- 60 % плати за землю, що сплачується на території сіл, селищ, міст районного значення та їх об'єднань;

- плати за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються районними державними адміністраціями;

- плати за державну реєстрацію суб'єктів підприємницької діяльності, що справляється районними державними адміністраціями;

- надходження адміністративних штрафів, що накладаються районними державними адміністраціями або утвореними ними в установленому порядку адміністративними комісіями.

Видатки місцевих бюджетів включають бюджетні призначення, встановлені рішенням про місцевий бюджет, на конкретні цілі, що пов'язані з реалізацією програм.

Надходження до бюджету розвитку місцевих бюджетів включають:

- кошти від відчуження майна, яке знаходиться у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення;

- надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади;

- кошти від повернення позик, які надавалися з відповідного бюджету, та відсотки, сплачені за користування ними;

- кошти, які передаються з іншої частини місцевого бюджету за рішенням відповідної ради;

- запозичення, здійснені у порядку, визначеному Бюджетним кодексом та іншими законами України;

- субвенції з інших бюджетів на виконання інвестиційних проектів.

До витрат бюджету розвитку місцевих бюджетів належать:

а) погашення основної суми боргу місцевого самоврядування;

б) капітальні вкладення;

в) внески органів влади Автономної Республіки Крим та органів місцевого самоврядування у статутні фонди суб'єктів підприємницької діяльності.

Бюджет розвитку місцевих бюджетів є складовою частиною спеціального фонду місцевих бюджетів[41].

Не допускається затвердження районного бюджету з дефіцитом.

Міністерство фінансів України доводить місцевим державним адміністраціям та виконавчим органам відповідних рад особливості складання розрахунків до проектів бюджетів на наступний бюджетний період.

Місцеві державні адміністрації та виконавчі органи відповідних рад зобов'язані надавати необхідну інформацію:

а) Міністерству фінансів України – для проведення розрахунків обсягів міжбюджетних трансфертів та інших показників;

б) Верховній Раді України – для перевірки достовірності цих розрахунків.

Згідно з типовою формою бюджетних запитів, визначеною Міністерством фінансів України, і відповідно до статті 34 Бюджетного кодексу України та з урахуванням особливостей складання проектів місцевих бюджетів місцеві фінансові органи розробляють і доводять до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів.

Головні розпорядники бюджетних коштів організують розроблення бюджетних запитів для подання місцевим фінансовим органам в терміни та порядку, встановлені цими органами. Головні розпорядники бюджетних коштів несуть відповідальність за своєчасність, достовірність та зміст поданих місцевим фінансовим органам бюджетних запитів, які мають містити всю інформацію, необхідну для аналізу показників проекту місцевого бюджету, згідно з вимогами місцевих фінансових органів [43].

Місцеві фінансові органи на будь-якому етапі складання і розгляду проектів місцевих бюджетів проводять аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, з точки зору його відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів. На основі результатів аналізу керівник місцевого фінансового органу приймає рішення про включення бюджетного запиту до пропозиції проекту місцевого бюджету перед поданням його на розгляд місцевим державним адміністраціям та виконавчим органам відповідних рад.

Після схвалення Кабінетом Міністрів України проекту закону про Державний бюджет України Міністерство фінансів України доводить місцевим державним адміністраціям та виконавчим органам відповідних рад розрахунки прогнозних обсягів міжбюджетних трансфертів, методику їх визначення та інші показники, необхідні для складання проектів місцевих бюджетів, а також пропозиції щодо форми проекту рішення про місцевий бюджет (типова форма рішення).

У тижневий термін після ухвалення закону про Державний бюджет України в другому читанні Кабінет Міністрів України доводить місцевим державним адміністраціям та виконавчим органам відповідних рад положення та показники міжбюджетних відносин, які були проголосовані Верховною Радою України при прийнятті проекту закону про Державний бюджет України в другому читанні.

На підставі отриманої інформації місцеві державні адміністрації та виконавчі органи відповідних рад готують проекти рішень про відповідні місцеві бюджети.

Проект рішення про місцевий бюджет перед його розглядом на сесії відповідної ради схвалюється місцевою державною адміністрацією чи виконавчим органом відповідної ради. Разом з ним необхідно подавати:

- пояснювальну записку до проекту рішення;

- прогноз показників відповідного бюджету за основними видами доходів, видатків та фінансування на наступні три бюджетні періоди;

- проект показників зведеного бюджету району, міста з районним поділом, міста, що об'єднує бюджети села, селища, міста районного значення;

- показники видатків, необхідні на наступні бюджетні періоди для завершення проектів, що враховані в бюджеті, за умови, якщо реалізація проекту триває більше одного бюджетного періоду;

- перелік інвестиційних програм на наступний бюджетний період та на наступні три бюджетні періоди;

- інформацію про хід виконання відповідного бюджету у поточному бюджетному періоді;

- пояснення головних розпорядників бюджетних коштів до проекту відповідного бюджету;

- інші матеріали, обсяг і форму яких визначає місцева державна адміністрація чи виконавчий орган відповідної ради.

Рішенням про місцевий бюджет визначаються:

- загальна сума доходів і видатків (з розподілом на загальний та спеціальний фонди), а також з розподілом видатків на поточні і капітальні;

- граничний обсяг річного дефіциту (профіциту) місцевого бюджету в наступному бюджетному періоді і боргу місцевого самоврядування на кінець наступного бюджетного періоду;

- повноваження щодо надання гарантій місцевого самоврядування, а також розміри цих гарантій з урахуванням положень статті 17 Бюджетного кодексу України;

- бюджетні призначення головним розпорядникам коштів за бюджетною класифікацією;

- доходи бюджету за бюджетною класифікацією;

- бюджетні призначення міжбюджетних трансфертів;

- додаткові положення, що регламентують процес виконання бюджету[3].

Районний бюджет на наступний бюджетний період затверджуються рішенням відповідної районної чи міської ради не пізніше ніж у двотижневий термін після офіційного опублікування закону про Державний бюджет України.

Місцеві державні адміністрації, виконавчі органи відповідних рад або міські, селищні чи сільські голови (в разі, якщо відповідні виконавчі органи не створені) забезпечують виконання відповідних місцевих бюджетів. Місцеві фінансові органи здійснюють загальну організацію та управління виконанням відповідного місцевого бюджету, координують діяльність учасників бюджетного процесу з питань виконання бюджету.

Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового органу[41]. До затвердження розпису керівником місцевого фінансового органу затверджується тимчасовий розпис на відповідний період. Керівник місцевого фінансового органу протягом бюджетного періоду забезпечує відповідність розпису місцевого бюджету встановленим бюджетним призначенням.

Місцевий фінансовий орган у процесі виконання місцевого бюджету за доходами здійснює прогнозування та аналіз доходів відповідного бюджету.

Податки, збори (обов'язкові платежі) та інші доходи місцевого бюджету зараховуються безпосередньо на рахунок відповідного бюджету, відкритий в територіальному органі Державного казначейства України, і не можуть акумулюватися на рахунках органів стягнення. Податки, збори (обов'язкові платежі) та інші доходи визнаються зарахованими в доход місцевого бюджету з моменту зарахування на рахунок відповідного бюджету, відкритий в територіальному органі Державного казначейства України[25].

Рішення про внесення змін до рішення про місцевий бюджет ухвалюється відповідною радою за поданням офіційного висновку місцевого фінансового органу про перевиконання чи недовиконання доходної частини загального фонду відповідного бюджету. Факт перевиконання доходної частини загального фонду місцевого бюджету визнається на підставі офіційних висновків місцевого фінансового органу за підсумками трьох кварталів при перевищенні доходів загального фонду місцевого бюджету, врахованих у розписі місцевого бюджету на відповідний період, більше ніж на 15 відсотків.

Факт недоотримання доходів загального фонду місцевого бюджету визнається на підставі офіційних висновків місцевого фінансового органу за підсумками квартального звіту при недоотриманні доходів загального фонду місцевого бюджету, врахованих у розписі місцевого бюджету на відповідний період, більше ніж на 15 відсотків.

Після введення в дію закону про Державний бюджет України органам державної влади та їх посадовим особам забороняється приймати рішення, що призводять до виникнення нових бюджетних зобов'язань місцевих бюджетів, які не забезпечені бюджетними асигнуваннями, без визначення джерел коштів, виділених державою для виконання цих зобов'язань.

Якщо до початку нового бюджетного періоду не прийнято відповідне рішення про місцевий бюджет, місцеві державні адміністрації та виконавчі органи відповідних рад мають право здійснювати витрати з відповідного бюджету лише на цілі, які визначені у рішенні про місцевий бюджет на попередній бюджетний період. При цьому щомісячні видатки не можуть перевищувати 1/12 обсягу видатків, визначених рішенням відповідної ради про бюджет на попередній бюджетний період. До прийняття рішення про місцевий бюджет на поточний бюджетний період провадити капітальні видатки забороняється[3].

Періодичність, структура та терміни подання звітності про виконання місцевих бюджетів визначаються Державним казначейством України відповідно до вимог, встановлених для подання звітності про виконання Державного бюджету України.

Територіальні органи Державного казначейства України складають та подають відповідним місцевим фінансовим органам баланси, звіти про виконання місцевих бюджетів та інші фінансові звіти за правилами та формами, встановленими Державним казначейством України за погодженням з Міністерством фінансів України та Рахунковою палатою. Зведені показники звітів про виконання бюджетів одночасно подаються територіальними органами Державного казначейства України фінансовим органам місцевих державних адміністрацій та виконавчих органів відповідних рад.

Перевірка звіту здійснюється комісією з питань бюджету відповідної ради, після чого відповідні ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу.

Сучасний етап соціально-економічного розвитку держави вимагає поглибленого розуміння ролі бюджету в економічній системі держави, поліпшення прозорості та зрозумілості бюджету для громадськості, підвищення якості надання державних послуг та ефективності використання коштів бюджету. Для досягнення цих цілей в Україні з 2002 року почалось впровадження програмно-цільового методу складання бюджету [49].

Програмно-цільовий метод складання бюджету було запропоновано у США в середині 1960-х років. Вперше його було застосовано в Міністерстві оборони міністром Робертом Макнамарою. Він запозичив цю систему в автомобілебудівній компанії "Форд", яку сам раніше і очолював. Цей підхід настільки сподобався тогочасному Президенту США Ліндону Джонсону, що він наказав усім іншим міністерствам федерального уряду перейняти його.

Відтоді практика програмно-цільового методу складання бюджету поширилася на цілу низку інших країн. Канада й більшість країн Європейського союзу активно практикують програмно-цільовий метод складання бюджету. Сьогодні більшість країн ЄС надають допомогу іншим країнам саме у формі програм, після здійснення яких ЄС прагне бачити досягнення конкретних результатів. В Сполучених Штатах програмно-цільовий метод складання бюджету застосовується більшістю урядів штатів і муніципальних урядів.

Дедалі більше дослідників схиляється до думки, що найпрогресивнішими в плані застосування програмно-цільового методу складання бюджету є Австралія та Нова Зеландія. З регулярних бюджетних звітів, що видаються цими двома країнами, видно, що вони досягли вражаючого рівня відкритості й прозорості діяльності урядових структур та результатів, які при цьому досягаються. Саме їх досвід застосування програмно-цільового методу складання бюджету, в основі якого лежить абсолютно нова для України бюджетна філософія, часто ставлять за приклад для наслідування рештою країн світу.

Програмно-цільовий метод у бюджетному процесі передбачає складання і виконання бюджету в розрізі бюджетних програм.

Програма – це комплекс взаємопов’язаних бюджетних заходів, які потрібно здійснити або які вважаються за необхідні для досягнення спільного бюджетного результату чи одержання бажаного наслідку[49]. Кожна програма визначається своєю особливою бюджетною метою. Всі заходи, передбачені програмою, мають підлягати класифікації в одній загальній функціональній класифікації.

Програмно-цільовий метод складання бюджету – це практика групування різних видів бюджетних видатків в окремі програми таким чином, щоб кожна стаття видатків була закріплена за певним видом програми. Кожна програма – це фіскальне зобов’язання одного головного розпорядника коштів, ефективність роботи якого оцінюється з погляду успішності досягання мети програми.

Запровадження програмно-цільового методу складання бюджету є істотною зміною в бюджетній ідеології. Бюджетний процес можна уявити як виробничу функцію, яка встановлює зв'язок між бюджетними результатами та ресурсами державного сектора, що використовуються для досягнення цих результатів. У цьому контексті формування бюджету полягає в тому, щоб виходити з обсягу наявних ресурсів, що використовуються для досягнення певних результатів у державному секторі. При традиційній практиці формування бюджетів увага часто зосереджується саме на ресурсній частині виробничої функції державного сектора, і часто мало уваги приділяється одержуваним результатам. З іншого боку, програмно-цільовий метод формування бюджету застосовує зовсім інший підхід до формування бюджету, особливістю якого є те, що процес починається із зосередження уваги спершу на результатах, яких необхідно досягти в державному секторі, а вже потім ставиться питання про те, які ресурси слід використати для досягнення цих результатів. Результати в цій системі – це те, чого уряд має намір досягти, або цілі, яких він досягає, здійснюючи певні заходи в державному секторі[40].

Завдяки тому, що програмно-цільовий метод складання бюджету зосереджує увагу на результатах та досягненнях діяльності уряду та його структур, він дозволяє посилити дієвість та ефективність державного сектора. В аналітичному плані він запроваджує в бюджетний процес важливі елементи аналізу зіставлення витрат і досягнутих результатів. Цей аналіз є інструментом оцінки програм, який забезпечує схвалення та здійснення у бюджетній сфері тих програм, результати від реалізації яких (що можуть бути визначені кількісно) перевищуватимуть витрати на них. Однак оскільки часто результати, яких досягають, витрачаючи державні кошти, є нематеріальними за своєю природою, в багатьох випадках застосовувати аналіз витрат і результатів непросто. За умови, коли результат важко оцінити кількісно, нерідко застосовується дещо менш потужний критерій ефективності, а саме критерій ефективності витрат. Аналіз ефективності витрат спонукає розробників бюджетної політики шукати такий метод досягнення тієї чи іншої цілі, який пов'язаний із якнайменшими витратами.

Завдяки тому, що програмно-цільовий метод складання бюджету формує систему звітування та оцінки роботи, він забезпечує вищий рівень прозорості ухвалення рішень у державному секторі. При застосуванні програмно-цільового методу як суспільство в цілому, так і законодавча гілка влади можуть отримати значно чіткішу картину того, що робить головний розпорядник бюджетних коштів і для чого він взагалі існує, чого він намагається досягнути, яким чином він намагається це здійснювати і, в кінцевому результаті, наскільки успішно він це здійснює. Ця чітка картина, у свою чергу, сприяє створенню такого клімату для розробки політики, в якому стає можливим приймати більш раціональні фінансові рішення стосовно рівня та складу видатків бюджету.

Із запровадженням програмно-цільового методу складання бюджетів помітно змінюється характер обговорення державної політики. Акцент переноситься з потреби в коштах для утримання бюджетних установ на те, які результати будуть від використання бюджетних коштів, тобто забезпечується ефективність їх використання. Розробники політики зосереджують свою увагу на тому, що одержує суспільство за ті кошти, які воно витрачає. Замість того, щоб ставити питання, чи правильно витрачаються кошти при виконанні бюджетного плану, спочатку піднімаються питання про те, наскільки добре витрачаються кошти при досягненні цілей державної політики[49].

Таким чином, запровадження програмно-цільового методу до складання та виконання бюджету має такі переваги:

а) забезпечення прозорості бюджетного процесу, що чітко визначає цілі і завдання, на досягнення яких витрачаються бюджетні кошти, підвищення рівня контролю за результатами виконання бюджетних програм;

б) забезпечення за результатами виконання бюджету здійснення оцінки діяльності учасників бюджетного процесу щодо досягнення поставлених цілей та виконання завдань, а також проведення аналізу причин неефективного виконання бюджетних програм;

в) упорядкування організації діяльності головного розпорядника бюджетних коштів щодо формування і виконання бюджетних програм шляхом чіткого розмежування відповідальності за реалізацію кожної бюджетної програми між визначеними головним розпорядником бюджетних коштів відповідальними виконавцями бюджетних програм;

г) посилення відповідальності головного розпорядника бюджетних коштів за дотримання відповідності бюджетних програм законодавче визначеній меті його діяльності, а також за фінансове забезпечення бюджетних програм і результати їх виконання;

д) підвищення якості розроблення бюджетної політики, ефективності розподілу і використання бюджетних коштів.

Із впровадженням нової програмної класифікації видатків бюджету, за якою складається та затверджується бюджет, і яка також буде використовуватися для аналізу та для прийняття відповідних бюджетних рішень, виникає питання про роль функціональної класифікації, а також економічної класифікації, яка служила основою для аналізу та контролю.

Розглянемо послідовно кожну із бюджетних класифікацій та спробуємо з'ясувати, для чого вони існують і як їх слід використовувати.

Відповідно до Бюджетного кодексу бюджетна класифікація має такі складові частини:

а) класифікація доходів бюджету;

б) класифікація видатків бюджету;

в) класифікація фінансування бюджету;

г) класифікація боргу.

Зупинимося докладніше на класифікаціях видатків бюджету, оскільки їх використання і застосування зазнає найбільших змін із впровадженням програмно-цільового методу. Видатки бюджету класифікуються за:

- бюджетними програмами (програмна класифікація видатків);

- функціями, з виконанням яких пов'язані видатки (функціональна класифікація видатків);

- економічною характеристикою операцій, при проведенні яких здійснюються ці видатки (економічна класифікація видатків);

- ознакою головного розпорядника бюджетних коштів (відомча класифікація).

Програмна класифікація – це розподіл видатків бюджету за програмами [49]. Саме такий формат розподілу видатків головних розпорядників коштів необхідно використовувати для подання на розгляд Верховної Ради. Саме цей формат служить для представлення того, яка діяльність фінансується, та які завдання та цілі ставляться при цьому. Саме в такому форматі необхідно проводити ретельний аналіз використання коштів, застосовуючи його висновки як основу для прийняття рішень щодо фінансування.

Відповідно до вимог частини третьої статті 38 Бюджетного кодексу України програмна класифікація видатків державного бюджету щорічно визначається у Законі "Про Державний бюджет України".

Програмна класифікація використовується для:

а) представлення проекту бюджету на розгляд Верховної Ради;

б) представлення того, яка діяльність фінансується, та які завдання та цілі при цьому ставляться;

в) проведення аналізу використання коштів та досягнутих результатів.

Одночасно з розробкою програмної класифікації видатків державного бюджету виникла необхідність переглянути функціональну класифікацію видатків бюджету для приведення її у відповідність до міжнародних стандартів (нових стандартів статистики державних фінансів МВФ).

Функціональна класифікація – це групування видатків бюджету за функціями, які виконує держава при здійсненні цих видатків, наприклад, освіта, охорона здоров'я, оборона.

Хоча введена у грудні 1997 року бюджетна класифікація України у значній мірі була наближена до міжнародних стандартів, проте за багатьма параметрами вона вже на той час їм не відповідала. Зокрема, діюча функціональна класифікація до 2002 року складалася з 25 розділів (новими міжнародними стандартами передбачено 10 розділів), серед яких окремі розділи взагалі не визначали загальні функції держави (наприклад, КФКВ 240000 "Цільові фонди", КФКВ 250000 "Видатки, не віднесені до інших категорій"). Підрозділи функціональної класифікації вміщували елементи відомчої класифікації (наприклад, КФКВ 020002 "Верховний Суд України", КФКВ 061001 "Управління державної охорони України"), економічної класифікації (наприклад, КФКВ 150101 "Капітальні вкладення") та інколи безпосередньо назви програм (приклади наведено вище). А враховуючи, що назви кодів функціональної класифікації використовуються для затвердження бюджетних призначень у Законі "Про Державний бюджет України", вони часто змінювалися, у тому числі за поданням Верховної Ради України, і зрештою все менше узгоджувалися з вимогами міжнародних стандартів і не відповідали призначенню функціональної класифікації.

Прийнята нова функціональна класифікація була створена на основі загальноприйнятої міжнародної класифікації, розробленої статистичним відділом Організації Об'єднаних Націй. Вона складається із розділів, в яких визначаються видатки бюджету на здійснення загальних функцій, та підрозділів і груп, в яких конкретизуються напрями спрямування бюджетних коштів. Наприклад, розділ – "Економічна діяльність", підрозділ – "Транспорт," група – "Автомобільний транспорт." Ця класифікація складається із десяти загальних розділів:

- загальнодержавні функції;

- оборона;

- громадський порядок, безпека та судова влада;

- економічна діяльність;

- охорона навколишнього середовища;

- житлово-комунальне господарство;

- охорона здоров'я;

- духовний та фізичний розвиток;

- освіта;

- соціальний захист та соціальне забезпечення.

Україна є однією із перших країн, яка запровадила нову функціональну класифікацію видатків [40]. Оскільки ця класифікація відповідає міжнародним стандартам, вона дозволяє робити порівняння державних видатків між різними країнами. Після впровадження програмно-цільового методу до формування бюджету функціональна класифікація видатків бюджету буде застосовуватися виключно в аналітичних та статистичних документах (складання показників зведеного бюджету, макроекономічний аналіз тощо). Аналіз видатків, який проводиться на основі функцій, може служити основою для формуванням галузевої політики на рівні держави. Таким чином, залишивши роль головної класифікації бюджетних видатків, у форматі якої затверджувався бюджет до 2002 року, функціональна класифікація буде використовуватися для:

а) здійснення міжнародних порівнянь видатків за функціями;

б) формування показників зведеного бюджету;

в) макроекономічного аналізу;

г) формування державної політики у різних галузях економіки.

Економічна класифікація – це групування видатків за економічною характеристикою операцій, при проведенні яких здійснюються ці видатки, наприклад, зарплата, нарахування на заробітну плату, придбання предметів постачання і матеріалів, утримання бюджетних установ. Як відомо, економічна класифікація поділяється на такі головні категорії: поточні видатки, капітальні видатки та кредитування з вирахуванням погашення. При підході до формування бюджету за функціональної класифікацією, який існував до 2002 року, саме економічна класифікація була головним предметом аналізу. При впровадженні програмно-цільового методу акцент аналізу повинен зміститися на програмні категорії (цілі, завдання та показники результативності). Наприклад, якщо дотепер робився акцент на тому, що певна бюджетна установа має визначену кількість працівників, яких необхідно забезпечити зарплатою, то при програмному підході до формування бюджету наголос повинен ставитися на тому, як найефективніше використати обмежені ресурси для досягнення поставлених програмою цілей та завдань, тобто, мабуть, треба поставити питання: "А чи необхідна нам ця кількість працівників? Чи є менш затратний спосіб досягнення цілі?"

Разом з тим економічна класифікація є основою для ведення бухгалтерського обліку та звітності бюджетної установи. Також економічна класифікація є потужним інструментом контролю за використанням коштів, оскільки саме на її основі складається розпис видатків, який не дозволяє бюджетним установам спрямовувати всі кошти на зарплати або перевищувати обсяг капітальних видатків, або вимагає, щоб відповідні кошти спрямовувалися на оплату енергоносіїв, тобто контролює, щоб не накопичувалася заборгованість по енергоносіям. Таким чином, можемо виділити дві головні функції, які виконує економічна класифікація:

а) основа ведення бухгалтерського обліку та звітності;

б) інструмент адміністративного контролю за використанням коштів.

Відомча класифікація – це групування головних розпорядників бюджетних коштів [3]. На її основі Державне казначейство та місцеві органи влади ведуть реєстр усіх розпорядників бюджетних коштів. Ця класифікація теж відіграє важливу роль при програмному підході до формування бюджету. Саме вона встановлює структуру головних розпорядників, на основі якої визначаються підрозділи, відповідальні за виконання програм. Як уже говорилося, існування одного відповідального виконавця програми є ключовою вимогою застосування програмно-цільового методу до формування бюджету. В той же час один організаційний підрозділ головного розпорядника може відповідати за здійснення кількох програм, що дозволяє здійснювати групування споріднених програм. Таким чином, відомча класифікація виконує такі головні функції:

а) забезпечує ведення реєстру усіх розпорядників бюджетних коштів;

б) дозволяє групувати споріднені програми в межах одного розпорядника коштів;

в) дозволяє чітко розподілити відповідальність за виконання програм.

Отже, із впровадженням програмно-цільового методу формування бюджету класифікація видатків набуває нового змісту, і розуміння її призначення є суттєвим для цілісного сприйняття цього методу.

Важливими елементами складання бюджету є стратегічне та середньострокове планування.

Стратегічне планування – це процес встановлення стратегічних цілей та завдань, визначення стратегічних напрямків діяльності, спрямованих на раціональне використання людських та фінансових ресурсів головних розпорядників бюджетних коштів [40].

Стратегії – це методи досягнення цілей та завдань. Стратегія, сформульована на основі цілей та завдань, – це засіб для перетворення витрат на результати з оптимальним використанням ресурсів, це план, який показує використання бюджетних та інших ресурсів.

Стратегічний план – це план, який визначає місію головного розпорядника бюджетних коштів (тобто головну мету його діяльності), цілі, завдання, курс дій та очікувані результати у довгостроковій перспективі, зазвичай на період від 3-5 і до 10 років у відповідності до встановлених пріоритетів уряду, які відображаються у програмних документах, наприклад, у програмі діяльності уряду.

Стратегічні плани головних розпорядників повинні висвітлювати ключові моменти, на яких їм необхідно зосередитися для впровадження пріоритетів державної політики, та шляхи їх досягнення. Це суттєвий інструмент, що дозволяє головним розпорядникам бюджетних коштів досягти поставлених завдань, вирішити проблеми фінансового управління та надання державних послуг і впевнитись, що послуги надаються найбільш ефективним шляхом. Стратегічний план забезпечує можливість розвитку та вдосконалення організаційної структури розпорядника бюджетних коштів, та його діяльності в цілому.

Стратегічні плани повинні:

- вказувати на основні завдання міністерства, які зазначені у відповідних нормативних документах;

- покривати період принаймні від трьох років і бути сумісними із середньостроковою оцінкою видатків бюджету;

- описувати основні і допоміжні види діяльності, що необхідні для виконання цих завдань (при цьому слід уникати дублювання функцій);

- вказувати на внутрішні функції головного розпорядника, а також на ті функції, що розпорядник виконує за контрактом;

- описувати загальні та конкретні цілі, яких необхідно досягти у середньостроковій перспективі;

- відображати перелік програм, що виконуються для досягнення загальних та окремих цілей;

- включати вимірювані завдання і результати від здійснення бюджетних програм;

- включати пропозиції щодо збільшення (або зменшення) постійних та змінних капітальних активів, запланованих інвестицій і відновлення та утримання матеріальних активів, а також плани щодо управління фінансовими активами та зобов'язаннями;

- відповідати вимогам, визначеним відповідними нормативними документами.

Якісний стратегічний план для окремого головного розпорядника має бути:

- комплексним та всеохоплюючим, тобто повинен охоплювати всі аспекти діяльності міністерства або відомства та враховувати всі їх можливості;

- довгостроковим, тобто здійснюватись протягом декількох років для того, щоб визначити головний напрям розвитку розпорядника бюджетних коштів;

- цілеспрямованим, тобто таким, що робить цілі головного розпорядника зрозумілими;

- аналітичним, тобто таким, що подає дані та приводить необхідне тлумачення інформації;

- обґрунтованим, тобто наводить факти та обґрунтування пропозицій;

- орієнтованим на конкретні дії, тобто спрямованим на виконання конкретних завдань у конкретний термін;

- лаконічним, тобто достатньо коротким для того, щоб керівники високого рівня могли швидко з ним ознайомитися, але в той же час містити достатньо інформації, щоб бути зрозумілим.

Стратегічний план не містить інформації щодо оцінки діяльності. Однак всі стратегічні плани повинні містити стратегічні орієнтири, що виражаються у вимірних показниках, тобто стратегічні цілі та завдання, що дозволять у майбутньому оцінювати досягнуті результати.

При впровадженні стратегічного плану керівник розпорядника бюджетних коштів повинен сприяти ефективному, економічному та продуктивному використанню ресурсів для того, щоб покращити виконання відомством своїх функцій; використовувати з цією метою такі методи організації праці, як перерозподіл, спрощення, координація роботи, позбавлення розпорядника коштів зайвих функцій [25].

Стратегічні плани відомств знаходять своє відображення у плануванні (прогнозуванні) видатків у середньостроковій перспективі. Як свідчить зарубіжний досвід, середньострокові прогнози видатків складаються на основі пріоритетів уряду, прогнозів надходжень до бюджету, а також виходячи із індивідуальних стратегічних планів головних розпорядників. Цей процес називають середньостроковим плануванням.

Зміцнення системи державних фінансів є необхідною умовою створення сталого ринкового середовища та досягнення економічного зростання у довготривалому періоді. Тому перехід до середньострокового бюджетного планування дозволить учасникам цього процесу узгодити політику розвитку в сфері державних фінансів безпосередньо, як в рамках підготовки бюджету на відповідний рік, так і на наступні три роки, перейшовши до формування довготермінової бюджетної політики.

Розпорядники бюджетних коштів, бюджетні установи і організації та громадськість повинні бути поінформовані про бюджетну стратегію уряду та добре знати, на які напрями та заради досягнення яких цілей уряд планує у майбутньому витрачати кошти платників податків. Знаючи державні пріоритети та завдання і володіючи інформацією щодо планових обсягів видатків не тільки на наступний рік, а ще на три роки вперед, галузеві міністерства, зможуть краще планувати свій розвиток. Потрібно встановлювати довго- та середньострокові цілі, завдання, а також визначати обсяг видатків на перспективу, щоб кожний розпорядник бюджетних коштів мав чіткий план своєї діяльності на декілька років.

Середньострокове бюджетне планування – це визначення головними розпорядниками бюджетних коштів на підставі Програми діяльності Кабінету Міністрів України, плану своєї діяльності на середньостроковий період та обсягу необхідних коштів для досягнення цілей у середньостроковій перспективі. Обов'язковою вимогою середньострокового планування бюджету є відбір відповідних напрямів діяльності і завдань, виходячи з фінансових можливостей.

Основною метою запровадження середньострокового планування бюджету є підвищення дисципліни державних видатків, а також забезпечення процесу аналізу використання коштів, що буде стимулювати прийняття більш ефективних рішень щодо використання бюджетних коштів на всіх рівнях та планування головними розпорядниками коштів своєї діяльності.

Середньострокове бюджетне планування є необхідним елементом впровадження програмно-цільового методу у бюджетному процесі. Перехід до середньострокового бюджетного планування дасть учасникам бюджетного процесу можливість узгодити свої стратегічні плани діяльності з наявними бюджетними коштами як у рамках підготовки проекту бюджету на відповідний рік, так і на наступні періоди, що сприятиме переходу до формування довгострокової бюджетної політики.

Цілі середньострокового планування:

- поліпшення макроекономічного балансу шляхом розроблення узгоджених та реалістичних прогнозів доходів до бюджету;

- визначення загальних цілей бюджетної політики та забезпечення відкритості у їх досягненні впродовж багатьох років;

- визначення і дотримання чітких пріоритетів у сфері державних видатків;

- забезпечення можливості ініціювання змін у бюджетній політиці та механізмів контролю за їх реалізацією;

- удосконалення розподілу бюджетних коштів, спрямованих на досягнення стратегічних пріоритетів, як за функціями, так і між відповідними функціями;

- підвищення відповідальності головних розпорядників бюджетних коштів за ефективне та раціональне використання бюджетних коштів;

- посилення загального бюджетного контролю.

Характерні риси системи середньострокового планування:

Прогнозні оцінки розробляються у два етапи:

- прогнозування, під час якого складаються технічні оцінки поточних витрат, виходячи з існуючих умов;

- програмування, на якому визначається та аналізується вартість кількох можливих змін політичного курсу.

Зосередження уваги на змінах та пріоритетах політики Уряду.

Прогнозний бюджет не відображає збільшення тих видатків у наступні роки, які потрібні для виконання нових бюджетних програм (хоча у ньому може закладатися певний резерв для покриття таких витрат).

Прогнозний бюджет деталізовано до такої ж міри, що і бюджет поточного року, але для заохочення використання коштів з найвищою ефективністю щодо питання перерозподілу коштів між програмами, головним розпорядникам надається в межах їхньої компетенції певна свобода дій.

Оцінки витрат є реалістичними.

Середньострокові прогнози повинні відображати:

а) поточний стан видатків;

б) додаткові видатки, необхідні для забезпечення однакового рівня та якості послуг у майбутньому (наприклад, для збереження відношення кількості учнів на одного вчителя у навчальних закладах);

в) додаткові витрати або економію коштів, якщо передбачається змінити рівень або вид послуг.

У зв'язку з тим, що середньострокове планування охоплює три наступні за бюджетним роки, воно дає можливість:

а) посилити загальний бюджетний контроль;

б) встановити більш чіткі пріоритети у сфері державних видатків;

в) розробити більш стабільну бюджетну політику;

г) підвищити відповідальність головних розпорядників щодо розподілу та використання бюджетних коштів;

д) передбачати поточні видатки, які виникнуть у зв'язку із завершенням проектів бюджетних капіталовкладень (наприклад, оцінити, які будуть поточні видатки на утримання нової дороги після завершення її будівництва).

З метою розробки нових підходів до формування багаторічної бюджетної стратегії необхідно визначитися з переліком проблемних питань, які існують в галузях, з оцінкою вартості витрат на їх вирішення, та часом, протягом якого ця проблема може бути вирішена. Необхідно також визначити, які з проблем є найбільш нагальними, потребують першочергового вирішення та можуть бути вирішені в більш короткі терміни за менші кошти.

Передумовою ефективного середньострокового планування є запровадження суворих бюджетних обмежень через встановлення граничних розмірів видатків для всіх головних розпорядників бюджетних коштів [41]. Основу розподілу граничних розмірів повинні складати попередні прогнози вартості існуючих бюджетних програм з урахуванням прийнятих урядом політичних рішень. Перевагою існування середньострокових граничних обсягів є те, що головні розпорядники коштів будуть показувати не бажаний ними обсяг видатків, який не підтверджений наявними ресурсами, а більш реальну картину видатків у середньостроковій перспективі. Саме існування таких обмежень, що виходять із прогнозованих ресурсів та середньострокової політики уряду, змусить головних розпорядників коштів виділити найбільш пріоритетний напрям своєї діяльності. Разом з тим слід зазначити, що граничні обсяги на середньострокову перспективу є умовними, оскільки вони будуть коригуватися щороку, виходячи із зміни економічної ситуації, зміни політики уряду, а також залежатимуть від пріоритетів і структурних змін у видатках головних розпорядників та якості обґрунтування ними оцінок своїх прогнозних видатків.

Загалом, для забезпечення передбачуваності багаторічні оцінки слід розподіляти по функціях, розпорядниках бюджетних коштів та поміж програмами. Сильною стороною орієнтовних обсягів видатків головних розпорядників є те, що вони заохочують установи до коригування видатків бюджетної програми з огляду на граничні обсяги видатків протягом середньострокового періоду.

Процес підготовки середньострокового бюджету повинен поєднувати три підходи:

Підхід зверху – вниз, який складається з таких етапів:

- визначення попередніх граничних обсягів видатків для головних розпорядників у відповідності із пріоритетами, визначеними урядом на основі прогнозу ресурсів;

- доведення до головних розпорядників коштів граничних обсягів видатків та інструктивних матеріалів щодо заповнення бюджетних запитів на відповідний рік.

Підхід знизу – вверх, який передбачає формування бюджетних запитів головними розпорядниками коштів в рамках визначених для них граничних обсягів видатків. На цьому етапі головний розпорядник із залученням розпорядників нижчого рівня (відповідальних виконавців) та отримувачів коштів державного бюджету повинен визначити свої пріоритети, і тим самим здійснити найефективніший розподіл бюджетних коштів.

Механізм узгодження, який передбачає взаємодію між Кабінетом Міністрів України, Міністерством фінансів та головними розпорядниками.

Загальноприйнятою практикою є підготовка проекту бюджету зверху – вниз, з переходом на подальших стадіях бюджетного процесу до застосування другого та третього підходів.

Прогноз видатків, розроблений на основі даних попереднього року, є відправним пунктом процесу складання бюджету на наступний рік. Але в той же час, як вже згадувалося раніше, Міністерство фінансів разом з іншими головними розпорядниками може коригувати середньорічний прогноз, складений попереднього року, беручи до уваги очікувані зміни у структурі видатків, виконання бюджету та аналіз видатків. Необхідно також провести попередню оцінку можливої економії коштів, якої можна досягти протягом запланованого періоду за рахунок існуючих програм.

Потрібно також відзначити, що граничні обсяги можуть бути перевизначені на наступний рік для того, щоб відобразити макроекономічні зміни та пріоритетні напрямки політики.

Робота щодо запровадження середньострокового прогнозування видатків бюджету була розпочата в 2001 році. При підготовці бюджетних запитів на 2002 рік були застосовані елементи середньострокового бюджетного планування.

При визначенні видатків на бюджетну програму на плановий рік кожен головний розпорядник повинен був оцінити необхідні і можливі бюджетні ресурси для її продовження у наступних за плановим роках, очікуваний результат і вплив від впровадження бюджетної програми у плановому році на обсяг відповідних видатків у наступні періоди. При цьому видатки на наступні роки повинні були розраховуватися, виходячи з існуючих умов та наявних ресурсів з урахуванням можливих структурних змін в діяльності головного розпорядника.

Проте деякі головні розпорядники сприйняли запропоноване нововведення щодо прогнозування видатків на середньострокову перспективу як можливість завчасно показати свою потребу у бюджетних коштах на виконання програм. Таким чином, вони не врахували необхідності визначення та забезпечення пріоритетів серед своїх бюджетних програм.

З урахуванням досвіду минулих років пропонується наступний план дій впродовж бюджетного періоду щодо реалізації поставленої мети:

- підготовка разом з Мінекономіки, Національним банком, іншими центральними органами державної влади прогнозу макропоказників економічного і соціального розвитку України на відповідний бюджетний рік, а також на наступні три роки;

- внесення головними розпорядниками пропозицій стосовно очікуваних структурних змін проти поточного року у прогнозних обсягах видатків на наступний рік та пропозицій щодо змін до програмної класифікації видатків державного бюджету;

- розробка граничних обсягів видатків загального фонду на наступний рік в розрізі головних розпорядників на основі одержаних макроекономічних показників, розрахованого прогнозного обсягу бюджетних ресурсів на наступний рік та наступні три роки; доведення їх до відповідних головних розпорядників разом з прогнозним обсягом видатків на три роки, що слідують за плановим;

- заповнення головними розпорядниками бюджетних запитів в межах доведених граничних обсягів видатків на наступний бюджетний рік та прогнозних обсягів видатків на три наступні роки;

- подання прогнозних обсягів видатків державного бюджету на три наступні після бюджетного роки у переліку матеріалів, що подаються на розгляд Кабінету Міністрів України та Верховній Раді України разом з проектом Закону України "Про Державний бюджет України" на відповідний рік.

В основі правової системи України знаходиться Конституція, в ній визначені основні положення діяльності всієї держави і бюджетних відносин зокрема.

Конституція України охоплює та закріплює основи суспільного та державного устрою, визначає напрямки розвитку суспільства та держави, основи організації та діяльності державних органів місцевого самоврядування, встановлює конкретні гарантії прав та свобод людини. Конституція прийнята 28 червня 1996 року і являється Основним Законом нашої держави [1].

Конституція України визначає характер держави, її атрибути, конституційно-правовий статус та основні принципи організації та діяльності.

В статті 92 Конституції України вказується, що Державний бюджет України і бюджетна система України; система оподаткування, податки і збори; засади створення і функціонування фінансового, грошового, кредитного та інвестиційного ринків; статус національної валюти, а також статус іноземних валют на території України; порядок утворення і погашення державного внутрішнього та зовнішнього боргу; порядок випуску та обігу державних цінних паперів, їх види і типи встановлюється виключно законами України.

Статтею 95 визначається, що бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. Виключно законом про Державний бюджет України визначаються будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків. Держава прагне до збалансованості бюджету України, тому регулярні звіти про доходи і видатки Державного бюджету України мають бути оприлюднені.

В першій частині статті 96 визначено, що Державний бюджет України затверджується щорічно Верховною радою України на період з 1 січня по 31 грудня, а за особливих обставин – на інший період.

Також в цій же статті, частині другій затверджено порядок подачі проекту закону про Державний бюджет України на наступний рік Кабінетом Міністрів України не пізніше 15 вересня кожного року. Разом із проектом закону подається доповідь про хід виконання Державного бюджету України поточного року.

Згідно статті 97 Конституції України Кабінет Міністрів України відповідно до закону подає до Верховної Ради України звіт про виконання Державного бюджету України, який має бути оприлюднений.

Бюджетний кодекс України прийнятий 21 червня 2001 року.

Сфера його дії та основні засади бюджетного процесу визначені у “Загальних положеннях” Кодексу. Кодексом врегульовуються правові відносини, що виникають у процесі підготовки, складання, розгляду, затвердження, виконання бюджетів, підготовки та розгляду звітів про їх виконання.

Кодекс також регулює відносини, що виникають між учасниками бюджетного процесу під час контролю за дотриманням бюджетного законодавства, та встановлює відповідальність за бюджетні правопорушення.

Бюджетний Кодекс встановлює конкретний перелік нормативно-правових актів, що регулюють бюджетні відносини в Україні (рисунок 1.1).

Рисунок 1.1 – Склад бюджетного законодавства України

У статті 2 наведено основні бюджетні терміни, поняття та їх визначення, які дозволяють однозначно сприймати і тлумачити бюджетний процес, а також формувати і виконувати бюджети на єдиних методологічних засадах та принципах.

Окремі поняття розкриваються безпосередньо у статтях Бюджетного кодексу. Наприклад, поняття захищених статей видатків розкрито у статті 55, міжбюджетних відносин – у статті 81, бюджетних правопорушень – у статті 116 тощо.

У загальних положеннях Кодексу встановлена тривалість бюджетного періоду. Проблема законодавчої невизначеності у разі, якщо Верховна Рада України не приймає до кінця року закон про державний бюджет на наступний рік, врегульована у статті 3.

Бюджетне законодавство України до свого оформлення у Бюджетному кодексі пройшло десятилітній шлях розвитку. Закон “Про бюджетну систему України”, прийнятий у 1991 році, із внесеними до нього змінами був першим правовим актом у бюджетному законотворенні незалежної держави. Через свою недосконалість і невідповідність бюджетної системи вимогам часу він суперечив ряду законодавчих актів, ухвалених з часом Верховною Радою України, і в першу чергу Конституції України та Закону “Про місцеве самоврядування в Україні”.

Неузгодженість та невідповідність законодавства постійно були предметом дискусій учасників бюджетного процесу при формуванні, розгляді, затвердженні та виконанні закону про державний бюджет. Ці проблемні питання щорічно вимагали відповідного законодавчого врегулювання.

Кодексом встановлюється верховенство бюджетного законодавства, тому усі нормативно-правові акти мають застосовуватися в частині, що не суперечить йому та закону про Державний бюджет України. Для практичної реалізації цієї норми Кодексом передбачена процедура відстеження Комітетом Верховної Ради України з питань бюджету всіх законопроектів, що подаються суб’єктами права законодавчої ініціативи до Верховної Ради України, з метою визначення їх впливу на доходну чи видаткову частину бюджету у процесі формування та недопущення його розбалансування при виконанні.

У Бюджетному кодексі визначено відношення українського законодавства у цій сфері до міжнародного. Якщо міжнародним договором України встановлено інші положення, ніж у відповідних нормах бюджетного законодавства України, то такі положення потребують розгляду та прийняття окремих рішень по внесенню змін до українського законодавства у разі ратифікації міжнародного договору України. Такі зміни набирають чинності на термін дії міжнародного договору.

Положення, які мають концептуальне і практичне значення для забезпечення ефективності бюджетного процесу викладені у главі 2 "Бюджетна система України та її принципи" Кодексу, яка включає 9 статей (з 5 по 13). Насамперед визначено, що структурно бюджетна система України складається з Державного бюджету України та місцевих бюджетів: бюджету Автономної Республіки Крим, бюджетів сіл, селищ, міст та їх об’єднань, бюджетів районів у містах, районних, обласних бюджетів. Зазначені бюджети є окремими ланками бюджетної системи (рисунок 1.2).

Характерною ознакою та перевагою бюджетної системи, закріпленою Бюджетним кодексом, є те, що на відміну від попередньої системи трансфертні платежі з державного бюджету розраховуються та надаються обласним бюджетам, бюджету Автономної Республіки Крим, бюджетам районів та міст обласного значення. З прийняттям Бюджетного кодексу районні бюджети, бюджети міст обласного значення та обласні бюджети набули адекватного статусу у відносинах з Державним бюджетом України.

Показники Державного бюджету та місцевих бюджетів України у своїй сукупності виступають як показники зведеного бюджету України. Показники зведеного бюджету використовуються органами законодавчої та виконавчої влади для прийняття управлінських рішень в процесі виконання бюджетів, а також для оприлюднення інформації про використання публічних фінансів.

Рисунок 1.2 – Структура бюджетної системи України

На основі перелічених нормативно-правових документів був затверджений бюджет Менського району на 2008 рік.

Поряд з відповідними нормами Конституції джерелом бюджетного права є Закон України “Про бюджетну систему України” від 05.12.1990 року із наступними змінами та доповненнями.

СкладаєтьсяЗакон України "Про бюджетну систему України"із 5 розділів присвячених загальним положенням про бюджетну систему, доходам бюджету, видаткам бюджетів, основам бюджетного процесу, загальним принципам складання, розгляду і затвердженню проектів бюджетів, а також виконанню бюджетів.

Закон України “Про Державний бюджет України на 2008 рік”прийнятий 28.12.2007 року № 107-VI , регламентує доходи і видатки Державного бюджету у відповідному році.

В статті 1 першого розділу встановлено доходи Державного бюджету України на 2008 рік у сумі 215359392,3 тис.грн., у тому числі доходи загального фонду Державного бюджету України – у сумі 168965709,3 тис.грн. та доходи спеціального фонду Державного бюджету України – у сумі 46393683 тис.грн.

Також затверджено видатки Державного бюджету України на 2008 рік у сумі 232372003,8 тис.грн., у тому числі видатки загального фонду Державного бюджету України – у сумі 186738567,2 тис.грн.та видатки спеціального фонду Державного бюджету України – у сумі 45633436,6 тис.грн.

Установлено граничний розмір дефіциту Державного бюджету України на 2008 рік у сумі 18822212,1 тис.грн., у тому числі граничний розмір дефіциту загального фонду Державного бюджету України – у сумі 17922651,9 тис.грн. та граничний розмір дефіциту спеціального фонду Державного бюджету України – у сумі 899560,2 тис.грн.

Частиною ІІ Закону України “Про Державний бюджет України на 2008 рік” затверджено доходи Державного бюджету. Доходи, визначені для забезпечення фінансовими ресурсами загальних видатків і за рахунок яких здійснюються видатки Державного бюджету не призначені на конкретну мету складають загальний фонд, доходи Державного бюджету призначені на конкретну мету і видатки, які провадяться за рахунок цих доходів входять до спеціального фонду.

В статті 2 вказані податки, що зараховуються до загального фонду Державного бюджету в 2008 році. А саме:

- податок на додану вартість (крім податкової заборгованості минулих років з податку на додану вартість житлово-комунальних підприємств, підприємств Національної акціонерної компанії "Нафтогаз України" і паливно-енергетичного комплексу та розстрочених податкових зобов'язань Національної акціонерної компанії "Нафтогаз України" з податку на додану вартість, термін сплати яких наступає у 2008 році, які є джерелом формування спеціального фонду державного бюджету за відповідними напрямами, визначеними у цьому Законі);

- податок на прибуток підприємств (крім податку на прибуток підприємств комунальної власності, податкової заборгованості минулих років з податку на прибуток житлово-комунальних підприємств, підприємств Національної акціонерної компанії "Нафтогаз України" і паливно-енергетичного комплексу та розстрочених податкових зобов'язань Національної акціонерної компанії "Нафтогаз України" з податку на прибуток підприємств, термін сплати яких наступає у 2008 році, які є джерелом формування спеціального фонду державного бюджету за відповідними напрямами, визначеними у цьому Законі);

- збір за спеціальне використання лісових ресурсів державного значення;

- платежі за користування надрами загальнодержавного значення (крім розстрочених податкових зобов'язань Національної акціонерної компанії "Нафтогаз України" з платежів за користування надрами загальнодержавного значення, термін сплати яких наступає у 2008 році, які є джерелом формування спеціального фонду державного бюджету за відповідними напрямами, визначеними у цьому Законі);

- акцизний збір із вироблених в Україні товарів (крім акцизного збору з вироблених в Україні товарів, що сплачується платниками, які зареєстровані в Автономній Республіці Крим, акцизного збору з вироблених в Україні нафтопродуктів і транспортних засобів);

- плата за ліцензії на певні види господарської діяльності (крім плати за ліцензії, що видаються Радою міністрів Автономної Республіки Крим, виконавчими органами місцевих рад і місцевими органами виконавчої влади, та плати за ліцензії на право роздрібної торгівлі алкогольними напоями та тютюновими виробами);

- ввізне мито (крім ввізного мита на нафтопродукти і транспортні засоби та шини до них);

- рентна плата за нафту, природний газ, газовий конденсат, що видобуваються в Україні (крім розстрочених податкових зобов'язань Національної акціонерної компанії "Нафтогаз України" з рентної плати за нафту, природний газ, газовий конденсат, що видобуваються в Україні, термін сплати яких наступає у 2008 році, які є джерелом формування спеціального фонду державного бюджету за відповідними напрямами, визначеними у цьому Законі);

- надходження від санкцій (штрафів, пені тощо), що застосовуються за рішеннями уповноважених посадових осіб Антимонопольного комітету України, інших органів виконавчої влади (крім адміністративних штрафів, що накладаються виконавчими органами відповідних рад та утвореними ними в установленому порядку адміністративними комісіями, штрафних санкцій за порушення законодавства про патентування; штрафних санкцій за порушення законодавства з питань забезпечення ефективного використання енергетичних ресурсів), а також за рішеннями судів, прийнятими за зверненнями уповноважених підрозділів органів виконавчої влади; штрафних санкцій внаслідок невиконання укладених розпорядником бюджетних коштів угод з суб'єктами господарювання на придбання товарів, робіт і послуг за рахунок коштів державного бюджету;

- 80 % коштів, отриманих підприємствами, установами та організаціями, що утримуються за рахунок коштів Державного бюджету України, за здані у вигляді брухту і відходів золото, платину, метали платинової групи, дорогоцінне каміння, і 50 % коштів, отриманих цими підприємствами, установами та організаціями за здане у вигляді брухту і відходів срібло;

- інші доходи, що підлягають зарахуванню до Державного бюджету України згідно із статтею 2 ЗУ “Про Державний бюджет України на 2008 рік” та статтею 29 Бюджетного кодексу України.

До доходів спеціального фонду державного бюджету відносяться надходження, перелічені у статті 7 Закону України “Про Державний бюджет України на 2008 рік”, що мають цільове призначення, в тому числі власні надходження установ і організацій, які утримуються за рахунок коштів Державного бюджету України, а також субвенції, одержані з бюджетів інших рівнів.

До доходів загального фонду місцевих бюджетів належать податки і збори, перелічені в статті 38 ЗУ “Про державний бюджет України на 2008 рік”, а саме:

- податок з доходів фізичних осіб;

- єдиний податок і фіксований податок (крім частини цих податків, що зараховується до Пенсійного фонду України, та відрахувань на обов'язкове соціальне страхування) та у повному обсязі фіксований сільськогосподарський податок;

- акцизний збір із вироблених в Україні товарів (крім акцизного збору з вироблених в Україні нафтопродуктів і транспортних засобів), що сплачується платниками, які зареєстровані в Автономній Республіці Крим, – до доходів бюджету Автономної Республіки Крим, у тому числі тих, що враховуються при визначенні міжбюджетних трансфертів;

- плата за ліцензії на право роздрібної торгівлі алкогольними напоями та тютюновими виробами – до доходів бюджету Автономної Республіки Крим, обласних бюджетів та міських бюджетів міст Києва і Севастополя;

- дотації та субвенції з Державного бюджету України;

- плата за надані в оренду водні об'єкти місцевого значення;

- штрафні санкції внаслідок невиконання укладених розпорядником бюджетних коштів угод із суб'єктами господарювання на придбання товарів, робіт і послуг за рахунок коштів місцевих бюджетів; штрафні санкції за порушення законодавства про патентування;

- доходи, що підлягають зарахуванню до загального фонду місцевих бюджетів згідно із статтями 64, 66, 69 Бюджетного кодексу України (Відомості Верховної Ради України, 2001 р., N 37 - 38, ст. 189; 2004 р., N 5, ст. 34, N 17 - 18, ст. 250, N 43 - 44, ст. 493; 2005 р., N 7 - 8, ст. 162, NN 17 - 19, ст. 267);

- кошти, що надійдуть від надання учасниками торгів забезпечення їх тендерної пропозиції, які не підлягають поверненню учасникам торгів у випадках, передбачених Законом України "Про закупівлю товарів, робіт і послуг за державні кошти" (Відомості Верховної Ради України, 2000 р., N 20, ст. 148), в частині здійснення закупівель за рахунок коштів бюджету Автономної Республіки Крим та місцевих бюджетів;