Министерство образования Республики Беларусь

Учреждение образования

БелорусскиЙ государственный университет

информатики и радиоэлектроники

Факультетинженерно-экономический

Кафедра менеджмента

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

К дипломному проекту

На тему

пути повышения эффективности работы банка с физическими лицами

(на примере ОАО «приорбанк»)

БГУИР ДП 1-27 01 01-11 ПЗ

Студент Л.А. Кожуховская

Руководитель В. П. Пашуто

Консультанты

от кафедры РЭС Н. И. Каленкович

по охране труда и экологической безопасности И. С. Асаёнок

Нормоконтролер А. А. Горюшкин

Рецензент

Минск, 2009

Содержание

Введение

1 Мировой финансовый кризис и его влияние на банковскую систему Республики Беларусь

2 ОАО «Приорбанк»: его характеристика, место в банковской системе Республики Беларусь

2.1 Общая характеристика банка

2.2 Департамент по работе с частными клиентами: структура и анализ его работы

2.3 Анализ финансовой деятельности банка

2.3.1 Общий анализ финансовой деятельности банка

2.3.2 Анализ доходов

2.3.3 Анализ операционных издержек

2.3.4 Анализ экономических показателей работы банка с физическими лицами

2.4 Анализ зарубежного опыта организации работы банков с физическими лицами

3 Пути совершенствования работы банка с физическими лицами

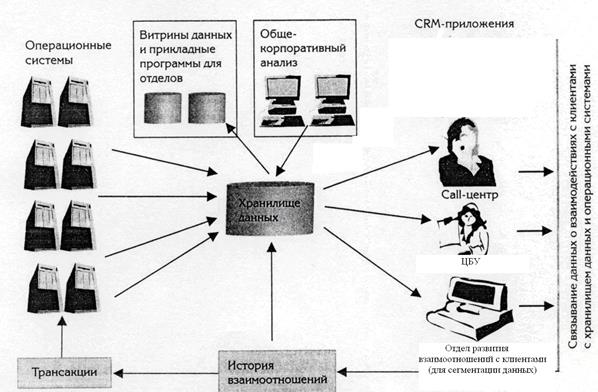

3.1 Организация отдела развития взаимоотношений с клиентами

3.2 Автоматизация отдела развития взаимоотношений с клиентами

3.3 Методики оценки эффективности работы отдела и материального стимулирования его сотрудников

3.4 Установка терминалов и банкоматов, принимающих наличные денежные средства

3.5 Пути модернизации системной платы компьютера

4 Оптимизация условий труда работников департамента по работе с частными клиентами

4.1 Особенности условий труда персонала банка

4.2 Анализ факторов, влияющих на работоспособность

4.3 Пути оптимизации условий труда сотрудников банка

Заключение

Список литературы

Приложение А Организационная структура управления ОАО «Приорбанк»

Приложение Б Бухгалтерский баланс

Приложение В Отчёт о прибыли и убытках

Приложение Г Положение об отделе развития взаимоотношений с клиентами

Приложение Д Должностная инструкция экономиста

ВВЕДЕНИЕ

Очевидно, что последние несколько лет европейский стиль жизни, а точнее потребления «в кредит» набирает всё большую популярность и в нашей стране. Объёмы кредитования населения выросли за 3,5 года более чем в пять раз. Пластиковая карточка становится неотьемлимым платёжным инструментом. Число банков также растёт с каждым годом, упрощаются условия их открытия. Появляются новые виды услуг. Всё это говорит о том, что отношения банков с физическими лицами в Беларуси динамично развиваются.

Реклама

Тема, выбранная для написания дипломного проекта, является актуальной и в силу негативных тенденций, затронувших как мировую финансовую систему, так и экономику в целом. Во-первых, кризис ипотечного кредитования в США, который был вызван выдачей большого числа высоко рисковых, необеспеченных кредитов банками населению. Такая тенденция имела место быть в силу возраставшей конкуренции. Число банков не уменьшалось, а «надёжных» клиентов оставалось всё меньше. И для повышения прибыли и числа клиентов многие банки выбрали неверный путь повышения эффективности работы в данном сегменте. Они рискнули выдать необеспеченные достаточным залогом кредиты, что впоследствии привело к кризису в США.

Во-вторых, тема напрямую связана с последствиями мирового финансового кризиса, который в первую очередь отразился на деятельности банковской системы.

Мировой кризис отразился и на развитии промышленности, а следовательно, и на уровне занятости и доходах населения. А принимая во внимание факт выдачи кредитов в стабильное время, можно отметить возрастание риска невозврата кредитов, нарастания проблемной задолженности, и как следствие снижение прибыли банков. Ведь работа с физическими лицами обеспечивает около 30% прибыли банка, поэтому развитие этого направления бизнеса также имеет большое значение. Следственно, возникает необходимость исследовать, как мировые тенденции отразились на банковской системе Беларуси, в частности в области работы банков с частными клиентами.

Необходимо отметить что, число банков в нашей стране с каждым годом растёт, повышается конкуренция. Становится актуальной проблема поиска новых путей развития бизнеса в данном сегменте, повышения прибыли, снижения рисков при росте клиентуры.

Все приведенные выше аргументы доказывают, насколько важным является разработка направлений повышения эффективности работы банков с населением.

Объектом исследования является ОАО «Приорбанк», который входит в число шести системообразующих банков Беларуси. Приорбанк успешно и активно развивается на протяжение всей своей деятельности. Во многом этому способствует применение современных информационных технологий и методов организации деятельности. Основные направления деятельности задаёт главный акционер австрийский банк Райффайзен. Благодаря применению его многолетнего опыта работы, а также современных технологий ведения бизнеса Приорбанк сохраняет свои лидирующие позиции. Рыночная доля банка на рынке банковских услуг Беларуси на 01.01.2009 составляет:

Реклама

- активы банка – 9,9% (третье место);

- собственный капитал – 5,8% (четвёртое место);

- прибыль – 12,8% (третье место);

- кредиты юридическим лицам – 8,8% (третье место);

- кредиты населению – 10% (второе место);

- средства юридических лиц – 7,4% (пятое место);

- средства населения – 5,6% (пятое место);

- средства иностранных банков – 23,6% (первое место).

Как видно, бак активно развивает бизнес с частными клиентами, и поэтому является хорошей базой для проведения исследования на заданную тему.

Предметом исследования является работа банка с физическими лицами и пути повышения её эффективности.

Цель исследования - найти возможные конкретные пути решения обозначенной проблемы на основании теоретических исследований, анализа состояния выбранного объекта. Доказать их целесообразность и эффективность.

Для достижения поставленной цели необходимо реализовать ряд задач:

- провести анализ финансово-хозяйственной деятельности банка;

- проанализировать финансовые результаты работы банка с населением;

- изучить мировой опыт и найти наиболее подходящие решения.

Основными информационными источниками для написания работы будут являться бухгалтерский баланс за период 2006-2008 гг., отчёт о прибыли и убытках за этот же период, отчёты департамента по работе с частными клиентами.

1 МИРОВОЙ ФИНАНСОВЫЙ КРИЗИС И ЕГО ВЛИЯНИЕ НА БАНКОВСКУЮ СИСТЕМУ РЕСПУБЛИКИ БАЛЕРУСЬ

Мировой финансовый кризис, начавшийся в 2008 г., в первую очередь отразился на деятельности банковской системы. Это вызывает всеобщую обеспокоенность. Ведь сегодня развитие, как экономики отдельных государств, так и мировой экономики в целом, немыслимо и сильно зависимо от банковской системы. И это очевидно. Ещё Кейнс сравнивал банковскую систему с кровеносной системой организма, а капиталы - с кровью, питающей различные его части. Он считал, что государство, регулируя с помощью банков движение потоков финансовых средств, может воздействовать на национальную экономику. Естественно, что кризис существующей банковской системы существенно повлиял и повлияет на развитие международной экономики. А многие специалисты сходятся во мнении о том, что необходимо кардинально менять многие финансовые механизмы и систему, доказавшие свою несостоятельность.

Тематика работы банков с населением также стала особенно актуальна в прошедшем году. И по сей день вызывает всё больший интерес общественности и специалистов. Первоначальной причиной особого внимания к сфере взаимодействия банков с физическими лицами явился кризис ипотечного кредитования в США. Его развитие на ряду с другими тенденциями мировой экономики стали причиной мирового финансового кризиса.

Ипотечный кризис США был вызван выдачей большого числа высоко рисковых, необеспеченных кредитов банками населению. В конце 2005 г. начали сокращаться продажи вторичного жилья (составляет почти 85% всего рынка жилья в США), которые к июлю 2006 г. достигли своего минимума за последние 10 лет (то есть упали на 30%). Возможно, это было вызвано насыщением рынка. При этом летом 2006 г. начала снижаться и цена на вторичное жилье, которое в среднем подешевело на 7%. Весной 2006 г. началось снижение двух важных показателей, отражающих состояние рынка жилья, — числа строящихся частных жилых домов и домов, на строительство которых получены разрешения. Снижение данных показателей (в годовом выражении) продолжалось на протяжении всего времени, и к началу июля 2006 г. их значения достигли минимума 1991 г., снизившись, таким образом, почти на 60%. Наряду с этим осенью 2006 г. индекс, демонстрирующий степень «оптимизма» компаний строительной промышленности США, достиг минимального значения за последние 15 лет, что предвещало значительное “охлаждение” на рынке недвижимости США.

Следствием снижения спроса на ипотечные кредиты явилось обострение конкурентной борьбы банков за любых клиентов. Что проявилось в динамичном росте выдачи необеспеченных кредитов(обеспечение требовалось лишь под выплату процентов, но не основного долга). Зимой 2006 г. число случаев перехода заложенной недвижимости в собственность залогодателя (то есть банку, выдавшему ипотечный кредит, из-за невыполнения заемщиком своих обязательств) увеличилось почти на 70% по отношению к такому же периоду 2005 г. К марту 2007 г. начали возрастать потери банков, предоставляющих субстандартные ипотечные кредиты. Под ними понимают кредиты, которые требует особого внимания и постоянной работы, чтобы их качество не ухудшилось и они не стали сомнительными. При этом субстандартные займы не могут привести к значительному снижению платежеспособности банка. Так, если за 2006 г. количество дефолтов не превышало восьми, то только за три месяца 2007 г. их число превысило 20. Довольно быстро проблемы с кредитованием ощутили и надежные заёмщики. В то же время еще в октябре 2006 г. большинство населения не задумывалось о том, что рынок жилья испытывает какие-либо проблемы. Население также не осознавало, в какой существенной степени оно стало зависеть от кредитных “инъекций” (они в итоге заменили сбережения) благодаря постоянно дорожающему жилью.

В качестве «спускового» механизма начала кризиса сработало понижение в июле 2007 г. ведущим агентством «Стэндарт энд Пуэрс» оценки качества ипотечных облигаций сектора субстандартных кредитов и производных от них облигаций, обеспеченных долговыми обязательствами. При этом сильнее всего пострадали финансовые учреждения, специализировавшиеся на вложении средств именно в сферу субстандартных ипотечных кредитов — некоторые из них оказались на грани банкротства. Следует отметить, что на данном этапе круг пострадавших был относительно узким. Но дальнейшее развитие ситуации привело к существенному расширению круга инвесторов, которые понесли потери от кризиса. И произошло это не без участия рейтинговых агентств, присваивавших ценным бумагам, базирующимся на платежах по субстандартным ипотечным кредитам, высокие рейтинги.

Наряду с ипотечным кризисом в начале 2008 г. в мировой экономике наблюдался ряд негативных тенденций:

- высокие цены на сырьевые товары (в том числе, нефть);

- перегрев фондового рынка;

- использование новых непроверенных финансовых методик и инструментов и иных дериватив.

Многие эксперты считают, что эти причины и обусловили начало мирового финансового кризиса. Это постепенно начал проявляться в повсеместном снижении спроса и цен на сырьё, снижении объемов производства, росте безработицы.

В свою очередь тенденции мировой экономики, а точнее промышленности напрямую влияют на уровень доходов населения. А значит, и на доходы банков от работы с физическими лицами. Следовательно, результатом спада в мировой экономике может явиться снижение этой статьи банковских доходов. Вот почему повышение эффективности работы банков с населением является актуальной проблематикой.

Рассмотрим актуальность этой проблемы для Беларуси.

Наша страна является участником международных отношений, осваивает современные направления развития. К таким направлениям относится и развитие банковской системы.

Этап формирования двухуровневой банковской системы в нашей стране пришелся на конец восьмидесятых и начало девяностых годов. Со второй половины девяностых годов банковская система вместе со всей страной вступила в этап постепенного преодоления кризисных явлений. Требовалось восстановить доверие населения к банкам, осуществить институциональное и финансовое укрепление банковской системы, обеспечить эффективное участие банков в решении социально-экономических задач. Значимым событием стало принятие в 2000 г. Банковского кодекса Беларуси, закрепившего новые правовые основы функционирования банковской системы. Существенным моментом явилось снижение инфляции и темпов её роста. А следственно и снижение номинального уровня процентных ставок. Всё это наряду с улучшением общей макроэкономической ситуации в стране, сыграло немаловажную роль в укреплении доверия населения к банкам. Достаточно сказать, что в начале 2001 г. на одного жителя республики приходилось депозитов в банках на сумму, эквивалентную 36 долл. США. На 1 октября 2006 г. этот показатель достиг 358 долл. США, увеличившись в 10 раз. Сегодня банковская система нашей страны включает 30 действующих банков, филиальная сеть которых насчитывает 430 учреждений по всей территории республики.

Для повышения эффективности развития банковской системы была принята Концепция развития банковской системы до 2010 года, результатом которой должно стать приближение банковской системы Беларуси по важнейшим характеристикам к банковским системам европейских государств. Банковская система должна быть нацелена на расширение состава, объема и улучшение качества услуг, дальнейшее повышение доверия к банкам со стороны национальных и иностранных инвесторов и вкладчиков, населения республики, интеграцию банковского сектора Беларуси в региональные и мировую банковскую и финансовые системы.

При этом повышение конкуренции в банковском секторе должно привести к снижению стоимости банковских услуг, росту их предложения и повышению качества. Однако что касается стоимости, то с повышением конкуренции, как ни странно, она существенно не меняется. А вот прибыль банков возрастает. Возможно, это вызвано повышенным спросом на услуги и недостаточно большим ростом конкуренции.

На данном этапе наблюдается опережающий темп роста активов банковского сектора по отношению к темпам роста экономики. При этом наряду с наращиванием финансового потенциала банковского сектора пристальное внимание будет уделяется совершенствованию системы управления рисками, возникающими при осуществлении банками своей деятельности, и повышению эффективности системы внутреннего контроля в банках.

Для активизации работы банков с физическими лицами 29 июля 2004 г. была принята Концепция развития розничных банковских услуг. Где рассмотрены вопросы расширения спектра банковских услуг для населения, улучшения их качества.

Участниками рынка розничных банковских услуг в рамках имеющихся лицензионных полномочий являются 28 белорусских банков. Банки за последние пять лет значительно активизировали работу на рынке услуг для физических лиц, увеличили объемы их предоставления, расширили их спектр и улучшили качество. Создана соответствующая инфраструктура для осуществления банковской деятельности с использованием передовых информационных технологий, что позволило расширить географию предоставления банковских услуг. Банками республики оказываются практически те же виды услуг для населения, что и банками за рубежом. Условно по блокам их можно разделить на депозитные, кредитные, услуги по денежным переводам и расчетам, в том числе с использованием банковской пластиковой карточки, кассовые услуги, услуги по валютно-обменным операциям, по операциям с драгоценными металлами и драгоценными камнями, с ценными бумагами, консультационно-информационные услуги.

Очевидно депозитные и кредитные услуги являются приоритетными. Что касается депозитов, то можно отметить следующее. За последние четыре года, период реализации концепции, объем привлеченных в банковскую систему средств физических лиц увеличился в четыре раза. И на 01.07.2008 составил 12 830 млрд. р., в том числе 65% в белорусских рублях, в иностранной валюте —35%. За счет проводимой Национальным банком политики, направленной на поддержание процентных ставок по операциям в национальной валюте на уровне, способствующем привлекательности сбережений. Для поддержания ресурсной базы банки республики стали совершенствовать свою депозитную политику. Появились новые популярные виды вкладов — на более короткие сроки, с более высоким уровнем доходности и «бонусными» условиями (возможность досрочного снятия без потери процентов, пополнение вклада, дополнительный доход по достижении оговоренного срока и т. п.).

Основной объем депозитов населения сконцентрирован в Минске и Минской области — 49,5% от общего объема; на долю Витебской области приходится 10,6%; Гомельской — 11,9%; Брестской — 10,7%, Гродненской 9%; Могилевской области — 8,3% [10].

Повышение заработной платы, стабильное экономическое развитие, совершенствование законодательства, интенсивная рекламная кампания кредитных продуктов банков обусловили активизацию процесса кредитования. Увеличились объемы потребительского кредитования населения, и расширился спектр банковских кредитных продуктов, что позволило более полно удовлетворить потребности населения в товарах, разнообразных услугах, а также в решении жилищных проблем.

Основными направлениями кредитования населения являются финансирование недвижимости и на потребительские цели. На 01.07.2008 задолженность по кредитам на строительство и приобретение жилья составила 5 406,3 млрд. р., или 54,4% от общей задолженности населения. Задолженность по потребительским кредитам сложилась на уровне 4 526,3 млрд. р., или 45,6%. Наиболее быстрыми темпами росло потребительское кредитование, объемы которого за последние пять лет увеличились почти в семь раз.

Банки активизировали консультационно-информационную работу, проводят мероприятия по внутренней стандартизации, применяя процессный подход, основанный на спецификациях каждой конкретной услуги. Внедрение такого подхода при разработке и предоставлении услуг позволяет сократить время обслуживания, оперативно реагировать на негативные факторы, сопутствующие оказанию этих услуг, снижать риски и унифицировать процессы обслуживания вне зависимости от места предоставления услуги, автоматизировать банковские процессы. Совершенствуется обслуживание: сократились сроки анализа заявки и выдачи кредита. Национальный банк ввел в банковскую статистику понятие полной процентной ставки, отражающей помимо выплачиваемых клиентом процентов и комиссионные сборы. Был регламентирован состав комиссионных сборов по кредитам. Кроме того, банки обязаны составлять для клиентов помесячный график платежей, дающих представление о номинальных затратах заемщиков на обслуживание кредитов.

Дальнейшее продвижение продаж банковских услуг и продуктов связано с развитием информационных технологий. Особого внимания заслуживает вопрос качества оказываемых банковских услуг.

В ближайшее время в сфере розничного банковского бизнеса банки должны обратить особое внимание на:

- расширение перечня услуг, оказываемых банками при осуществлении безналичных расчетов посредством современных банковских инструментов и технологий, развития систем дистанционного обслуживания клиентов;

- активное участие в развитии системы ЕРИП для обеспечения более высокого уровня качества обслуживания населения при расчетах за услуги;

- улучшение качества предоставления банковских услуг населению путем повышения культуры его обслуживания, оптимизации графиков работы подведомственных учреждений, внедрения внутренних систем оценки качества;

- активизацию деятельности, направленной на оказание информационных и консультационных услуг;

- повышение квалификации и проведение тренингов специалистов банков по вопросам культуры делового общения, корпоративной культуры банка, техники продаж розничных банковских услуг.

Действенными мерами государства по развитию розничного банковского сектора и повышению его привлекательности в 2008 году явились подписание Декрета Президента от 4.11.2008 № 22 «О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады (депозиты)» и закона «О кредитных историях».

В соответствие с Декретом Президента государство гарантирует полную сохранность вкладов физических лиц в белорусских рублях и иностранной валюте, размещенных в любых белорусских банках. Возмещению подлежит 100% суммы этих средств в валюте вклада, если Нацбанк отзовет у банка лицензию, в т.ч. на право привлечения денег граждан. Для этого также создается Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц, с капиталом в 275 млрд. р., который в дальнейшем будет увеличен до размера не менее 5% всех вкладов населения. В течение ближайших двух лет капитал Агентства возрастёт до 700 млрд. р., чтобы полностью соответствовал международным стандартам.

Столь масштабные обязательства, принимаемые государством, требуют наличия соответствующих источников. Ими, среди прочего, станут согласно обязательные взносы, перечисляемые банками в резерв Агентства. На эти цели с 2010 г. будет направляться и 80% прибыли Нацбанка.

Предусматривается, что денежные средства, размещенные физическими лицами в белорусских банках, их выдача и перевод из-за рубежа не подлежат декларированию. Такие меры будут способствовать привлечению вкладов и иностранных граждан.

Если Декрет Президента направлен на снижение рисков физических лиц, то появление бюро кредитных историй снизит риски банков. Аналогичные бюро уже давно существуют в развитых странах и значительно упрощают работу банков. А также дисциплинируют клиентов.

Банки смогут сократить сроки выдачи кредитов, и возможно процентные ставки для отдельных клиентов. Кроме того, сегодня важно получить информацию о заемщике быстро (о взятых им кредитах, своевременности выплаты процентов по ним и др.). Этого требует набирающее оборот распространение банковских программ быстрого кредитования, когда на оформление бумаг предполагается потратить не более часа.

Следует отметить, что фактически в Беларуси такое бюро уже есть. Его актив — 169 тыс. кредитных историй. Оно создано при Нацбанке и содержит сведения о выданных кредитах на сумму свыше 10 тыс. долл. США. Эту планку планируется убрать: туда будут поступать данные обо всех выданных банками кредитах.

Согласно законопроекту необходимые данные в электронном виде будут поступать в главный банк республики из одного источника: коммерческих банков. Затем они же по своему запросу смогут получать необходимые данные уже за плату. Эффективное использование банками такого инструмента в целом ведет к повышению добропорядочности участников рынка, а для отдельных заемщиков — обладателей безупречной истории, возможно, к понижению процентной ставки по кредиту.

Современный банк-это участник международных отношений. И мировые тенденции влияют на деятельность всех банков, в том числе и белорусских. Поэтому очевидно, что кризис мировой финансовой системы внес свои коррективы в тенденции роста и развития белорусских банков.

Уже в сентябре 2008 г. банки Беларуси начали менять свою политику и поведение на рынке. Это проявилось в повышении ставок по кредитам и увеличению срока принятия решения о их выдачи с 10 дней до четырёх недель. В ноябре ставки по вновь выдаваемым кредитам увеличились на 5-8%, в зависимости от банка, валюты и цели кредита. И составили в среднем 17% по валютным и 20% по рублёвым займам [11]. Осенью многие банки вообще приостановили выдачу кредитов. А остальные выдавали только валютные займы, и то в небольших суммах. Также по автокретидам и кредитам на жильё на 10%-20% была снижена часть стоимости, которую можно погашать заёмными деньгами. То есть банки снизили свои риски. В некоторых банках, например Траст банка и Хоум Кредит Банк, было скрыто удорожание кредита, что отразилось в форме повышения ежемесячной комиссии за сопровождение кредита. Наблюдалась тенденция приближения размеров ставок по валютным и рублёвым кредитам, вызванная ростом рисков в силу непредсказуемости дальнейшего развития событий. Однако, несмотря на последние тенденции, в целом за год кредитный портфель физических лиц увеличился на 58%.

Ситуацию осложнила 20-процентная девальвация рубля в начале года. 26% кредитов было выдано в валюте. Это означает, что появился риск повышения проблемной задолженности, так как заработная плата большинства кредитополучателей не привязана к валюте и осталась на прежнем уровне. Однако массового перевода валютных долгов в рублёвые пока не наблюдается. Такой перевод может быть произведен по рыночному валютному курсу. При этом процентная ставка по кредитному договору будет установлена в соответствии с действующими в настоящее время условиями по рублевым кредитам. Но ставки по ним выросли. Если заемщик продолжает выплачивать валютный кредит по ставке 12% годовых, то его ситуацию не облегчит перевод долга в рубли со ставкой на уровне рыночной 26-29%.

Также банки увеличили процентную ставку и по ранее выданным рублёвым кредитам. Как правило, в кредитном договоре предусмотрено такое право банка. Однако пока макроэкономическая ситуация была стабильная, банки не прибегали к такой практике. Некоторые банки предлагают досрочно погасить кредит. Мотивом повышения ставок явилось изменение стоимость привлечения, а следственно и размещения ресурсов.

С другой стороны, ситуация осложняется тем, что процентные ставки растут и для предприятий, что параллельно со снижением экспорта очень негативно сказывается на их доходах. А следовательно, это влечёт за собой снижение заработной платы персонала.

Заместитель директора Центра системного анализа и стратегических исследований НАН Беларуси Георгий Гриц говорит о том, что «в декабре в сравнении с октябрем 2008 г. численность работников, переведенных на неполную рабочую неделю, увеличилась в 6 раз — с 6,7 тыс. до 40 тыс. чел. Количество тех, кому были предоставлены отпуска по инициативе нанимателей, возросло более чем в 11 раз — с 4,5 тыс. до 51 тыс. чел.

В начале 2009 г. проблема сохранилась. В феврале работники 240 белорусских предприятий и организаций трудились в режиме неполной занятости или были вынуждены уходить в отпуска по инициативе нанимателей. Общая численность работающих на них составляла 145,5 тыс. человек. При этом доля занятых в режиме неполного рабочего времени колебалась на этих предприятиях от 14,4% в Минской области до 44,4% в Могилевской. Процент тех, кто находился в вынужденных отпусках по инициативе нанимателей, варьировался от 1,9% в Гродненской области до 17,9% в Гомельской. Уровень безработицы, подсчитанный по методологии Международной организации труда, приблизился к 5%. Летом планируется закрытие ряда предприятий.

Нынешняя ситуация неизбежно ударит по благосостоянию граждан. В январе реальные денежные доходы населения по сравнению с декабрем 2008 г. снизились на 15%. Одновременно потребительские цены с начала года добавили 5,4%».

Такое ухудшение экономической ситуации в стране уже в первые месяцы текущего года повлияло на белорусский банковский сектор. Хотя доля просроченных кредитов населения остается в целом незначительной, с января 2009 г. она выросла с 0,13% до 0,26% на 1 марта 2009 г., однако прослеживается динамика роста проблемных кредитов — их сумма увеличилась на 49% при общем росте кредитов, выданных населению за январь-февраль, на 8%. Однако если макроэкономическая ситуация и дальше будет ухудшаться, а доходы населения падать, то это повлечёт резкое снижение роста кредитного портфеля, активизацию работы по взысканию проблемной задолженности.

Новые мировые тенденции внесли коррективы в политику банков. Раньше кредитование населения являлось приоритетным направлением деятельности банков, о чём свидетельствует то, что темпы роста кредитного портфеля (58%) в два раза превышали темп роста вкладов (27,8%). Однако возникновение предпосылок роста проблемной задолженности (о чём говорилось выше), а также удорожание иностранных ресурсов, вызванное международными кризисными явлениями, повлияли на изменение приоритетов деятельности банков. Возникла острая необходимость в разработке мер по привлечению ресурсов из внутренних источников, в том числе от населения. Если год назад заместитель председателя Правления Нацбанка Николай Лузгин заявлял, что: «Если раньше часть сбережений населения банки чаще направляли на нужды реального сектора экономики, то, вполне вероятно, вскоре сумма депозитов населения может сравняться с суммой выданных ему кредитов. Банкам придется менять стратегию формирования ресурсной базы, станут активнее привлекать иностранные кредиты в банковский сектор экономики Беларуси» - то под влиянием мировых событий ситуация кардинально изменилась.

Уже осенью 2008 г. в Беларуси наблюдалась активизация работы банков по привлечению денежных средств населения. Ставки по вкладам физических лиц выросли в среднем на 3%. И составили 13-15% по рублёвым вкладам и 10-12% по валютным. Банки постоянно пересматривали тарифы и условия, повышая их привлекательность. В декабре ставки по некоторым видам рублёвых вкладов возросли до 20% годовых, а по валютным до 15% [19]. Эти меры способствовали росту привлечённых средств. Однако вышеупомянутая девальвация внесла свои коррективы. 65% от общего объёма привлечённых средств населения составляли рублёвые депозиты. Очевидно, доверие населения было подорвано.

Прослеживая динамику привлечения денежных средств населения, можно отметить, что, процесс долларизации сбережений населения начался уже осенью 2008 года. Так, в ноябре 2008 г. — январе 2009 г. рублевые вклады населения сократились уже на 2,264 трлн. р., (или на 25,4%). В то же время, депозиты населения в иностранной валюте увеличились за этот период на 765,6 млн. долл. США (или на 37,5%) . Таким образом, часть вкладчиков заранее подготовилась к ожидаемой девальвации.

В начале года наблюдалось снятие рублёвых вкладов, возрос спрос на валюту. Девальвация закономерно привела к дальнейшему перераспределению рублевых вкладов населения в валютные. Так, в 2009 г. рублевые депозиты физических лиц сократились сразу на 1,2 трлн. р., или на 15,8%, в то время как вклады в иностранной валюте, напротив, возросли на 2,986 млрд. долл. США, или на 18,8%. В целом за январь-февраль 2009 г. депозиты увеличились почти на 1,8 трлн. р., или на 13,4%. По сравнению с аналогичным периодом прошлого года депозиты в национальной валюте снизились на 9,1%, а в иностранной валюте выросли на 59,2%.

Нацбанк, чтобы приостановить тенденцию «бегства» от рубля, во первых, рекомендовал банкам снизить ставки по депозитам в инвалюте с 1 апреля до 10% годовых, с 1 мая - до 9%, а с 1 июня — до 8% годовых. В то же время за 2009 г. по новым срочным рублевым депозитам для населения ставка возросла на 4,3% и составила 19,6% годовых.

Во-вторых, Нацбанк освободил средства, привлекаемые банками от физических лиц в национальной валюте, от обязательного резервирования.

По мнению экспертов, это решение позволит банкам при прочих равных условиях устанавливать более высокие процентные ставки по рублевым вкладам по сравнению с валютными.

Другим последствием девальвации явилось повышение спроса на драгоценные металлы. За январь-февраль 2009 г. население купило 399 кг мерного золота и 381 кг серебра. Население ищет новые гарантии сохранности своих средств. По мнению некоторых экономистов, это означает, что девальвация белорусского рубля и нарастание кризисного спада обозначили новый этап развития депозитных отношений, так как произошло снижение степени доверия населения к национальной банковской системе.

Таким образом, можно отметить, что мировой финансовый кризис повлиял на динамичное развитие работы банков с физическими лицами в Беларуси. Во-первых, возросла стоимость активов банков, а следственно и процентные ставки. И если рост ставок по депозитам имеет положительное значение для населения. То дальнейший рост кредитных ставок влечёт проблемы, особенно на фоне снижения доходов населения. А значит, повышается риск снижения прибыли, как вследствие снижения спроса, так и вследствие повышения проблемной задолженности.

Прошедшая девальвация подорвала доверие населения к банкам. И в 2009 году обозначился ряд новых тенденций. С одной стороны, население стало искать гарантии защиты реальной стоимости своих денежных средств. Очевидно, это привело к росту валютных вкладов. Однако требования Нацбанка по снижению данной процентной ставки делают такие вклады не выгодными. Это обусловлено тем, что уровень инфляции в нашей стране около 11%-14% превышает размер ставки. Но с другой стороны защищает деньги от обесценивания и снижает риск потерь в случае проведения ещё одной девальвации. А это важно особенно в свете появления заявлений некоторых экономистов о возможном повторении январских событий.

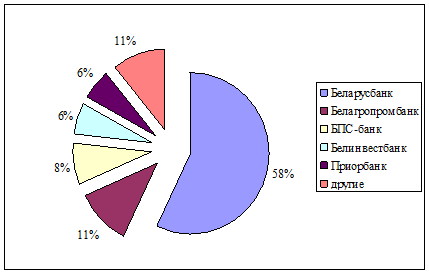

С другой стороны, государство заинтересовано в привлечении рублёвых средств, о чём говорят рекомендации Нацбанка коммерческим банкам. В то же время необходимо учитывать, что основная часть вкладов населения приходится на государственные банки (см. рисунок 1) [10]. То есть вкладчики всё ещё больше доверяют государственным банкам, что очевидно является следствием событий 90-х годов.

Рисунок 1 – Структура депозитов населения на 01.01.2009

Очевидно в сложившейся обстановке для привлечения новых средств населения недостаточно Декрета, гарантирующего сохранность денежных средств. Ведь он гарантирует сохранность номинальной, но не реальной суммы. Возможно эффективной мерой, способствующей возобновлению доверия населения, росту вкладов в сложившейся ситуации может стать новый документ. Тем более, что интерес государства в этом очевиден. Сами банки также должны разрабатывать новые более гибкие предложения для населения, чтобы увеличить приток средств. Возможно, это плавающие ставки или какие-то особые механизмы их формирования, новые условия заключения договора.

В целом ситуация, сложившаяся в стране, способствует взаимной заинтересованности к росту вкладов. Со стороны населения это обусловлено снижением зарплат, что влечёт за собой поиск дополнительных источников доходов, которыми могут стать проценты. А банкам необходимы новые дешёвые ресурсы, в силу резкого удорожания привлекаемых иностранных средств.

ОАО «Приорбанк» был образован в январе 1989 г. В числе первых учредителей банка выступили ряд крупных белорусских предприятий – Минский автомобильный завод, ПО «Горизонт», ПО «Минский Тракторный завод», ПО «Белоруснефть», нефтепровод «Дружба». Основные этапы развития:

21 ноября 1988 г. состоялась учредительная конференция по созданию банка на паевой основе.

20 января 1989 г. Госбанком СССР зарегистрирован Минский инновационный банк.

23 августа 1989 г. Минский инновационный банк переименован в Белорусский инновационный банк.

22 ноября 1991 г. состоялась учредительная конференция по преобразованию Белорусского промышленно-инновационного банка в Акционерный коммерческий банк «Приорбанк».

12 июля 1991 г. Белорусский инновационный банк переименован в Белорусский промышленно-инновационный банк «Приорбанк».

1992 г. Приорбанк становится участником международной платежной системы Виза.

1994 г. Приорбанк становится участником международной платежной системы Мастеркард / Европэй.

22 марта 1996 г. Акционерный коммерческий банк «Приорбанк» переименован в "Приорбанк" Акционерное общество.

Июнь 1997 г. Европейский Банк Реконструкции и Развития приобрел акции 6-го выпуска, после чего его доля в уставном фонде банка составила 27%.

22 мая 2000 г. «Приорбанк» Акционерное общество переименован в «Приорбанк» Открытое акционерное общество.

2000 г. Приорбанк становится участником программы содействия торговле Европейского банка реконструкции и развития.

2003 г. Приход стратегического инвестора – Райффайзен Интернешнл, который приобрел 63,05% акций Приорбанка.

2004 г. Подписание соглашений с Международной финансовой корпорацией и Европейским банком реконструкции и развития по кредитованию малого и среднего бизнеса в Беларуси.

2007 г. Европейский банк реконструкции и развития в рамках Программы финансирования торговли присвоил банку награду «Наиболее активный банк в финансировании внешней торговли в Республике Беларусь».

2008 г. Покупка Райффайзен Интернешнл Банк-Холдинг АГ акций Европейского банка реконструкции и развития и внесение дополнительных инвестиций в капитал Приорбанка в сумме 50 млн. евро.

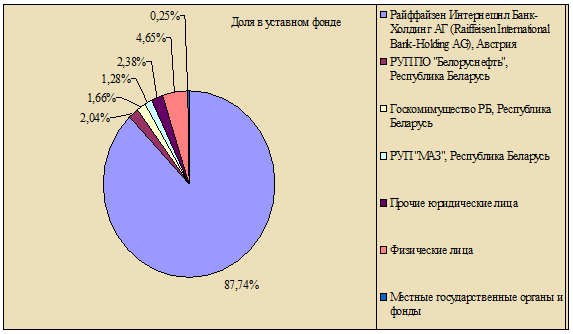

Рисунок 2 - Структура собственников банка на 01.01.2009

В соответствии с рисунком 2 главным акционером банка (87,74% акций) является RZB-Австрия (RaiffeisenZentralbankOsterreich). Основанный в 1927 г., этот финансовый институт является центральным институтом в австрийской банковской группе Райффайзен, предоставляющим полный комплекс коммерческих и инвестиционных банковских услуг. Райффайзен группа обслуживает примерно четверть внутреннего банковского рынка Австрии, имеет крупнейшую в стране филиальную сеть, насчитывающую 2 340 офисов, в которых работают 21 000 человек. RZB-Австрия является первым по присутствию в странах Центральной и Восточной Европы (18 филиалов), где стоит в одном ряду с ведущими местными банками, и предлагает коммерческие, инвестиционные услуги и услуги населению.

С момента своего создания ОАО «Приорбанк» рассматривал в качестве приоритетного направления развитие сотрудничества с международными финансовыми организациями. Финансовое учреждение активно сотрудничает с зарубежными банками, что позволяет ему привлекать кредитные ресурсы на более выгодных условиях для инвестирования в национальную экономику. Также банк осуществляет активную деятельность по обслуживанию внешнеэкономических операций Республики Беларусь, является уполномоченным банком по обслуживанию государственных программ.

Банк активно сотрудничает со всеми категориями клиентов – с крупными корпоративными клиентами, малым и средним бизнесом, населением. К крупным клиентам относятся организации с валовым оборотом за год не менее 5 млн. евро. К средним – с оборотом 1-5 млн. евро. Остальные юридические лица относятся к категории малых. вклады в белорусских рублях

К услугам, оказываемым организацией физическим лицам, относятся :

- вклады в белорусских рублях и иностранной валюте;

- банковские пластиковые карточки;

- кредиты наличными и на пластиковые карточки;

- операции с ценными бумага;

- денежные переводы;

- депозитарные сейфы;

- услуги дистанционного банковского обслуживания (Интернет-Банк; СМС-Банк);

- расчётно-кассовое обслуживание.

Среди услуг для юридических лиц можно выделить следующие:

- кредиты в белорусских рублях и иностранной валюте;

- депозиты в форме приобретения облигаций ОАО «Приорбанк», депозитных сертификатов;

- расчётно-кассовое обслуживание;

- услуги на рынке ценных бумаг;

- инвестиционно-банковские услуги;

- валютно-обменные операции, в том числе доступ к торговой площадке Форекс ( оперативная информация о курсах покупки, продажи, конверсии валют по сделкам Форекс в режиме реального времени);

- система электронного документооборота «Клиент-Банк» даёт возможность создавать, редактировать платежные и другие документы, вести их учет;

- эквайринг - это банковский сервис, позволяющий торговым сервисным предприятиям принимать платежные карты клиентов для оплаты за товары и услуги;

- факторинг - финансирование под уступку денежного требования.

Банк занимается благотворительной деятельностью.

Филиальная сеть Приорбанка включает около 100 структурных подразделений. Высококвалифицированный персонал банка обслуживает более 859 тыс. клиентов.

ОАО «Приорбанк» является учредителем ряда дочерних компаний, что даёт ему возможность предоставлять ещё больший спектр услуг:

а) Агентство недвижимости «Риэлт-Экспресс»;

б) Лизинговые частные унитарные предприятия «Приорлизинг» и «Райффайзен-Лизинг». Основной вид деятельности – финансовый лизинг;

в) Производственно-строительное частное унитарное предприятие «Дом Офис 2000»;

г) Унитарное страховое предприятие «Седьмая линия».

ОАО «Приорбанк» входит в число шести системообразующих банков страны. Рыночная доля банка на рынке банковских услуг Беларуси на 01.01.2009 составляет:

- активы банка – 9,9% или 4193 млрд.р. (третье место);

- собственный капитал – 5,8% или 421,7 млрд.р. (четвёртое место);

- прибыль – 12,8% или 73 млрд. р. (третье место);

- кредиты юридическим лицам – 8,8% (третье место);

- кредиты населению – 10% или 1335млрд.р. (второе место);

- средства юридических лиц – 7,4% (пятое место);

- средства населения – 5,6% или 868млрд.р. (пятое место);

- средства иностранных банков – 23,6% (первое место).

Банк имеет следующие награды:

- «Банк года в Беларуси» по версии журнала «TheBanker» (2003, 2004, 2005);

- «Лучший банк Беларуси» по версии журнала «GlobalFinance» (2004, 2005, 2006);

- «Лучший банк Беларуси по проведению валютно-обменных операций” по версии журнала «Мировые финансы» (2004, 2005, 2006);

- Наиболее прибыльный банк холдинга Райффайзен в 2004 г.

«Лучший банк Беларуси» по версии журнала «Евроденьги» (2005, 2006).

Являясь членом австрийской банковской группы Райффайзен, ОАО «Приорбанк» использует опыт своего основного акционера и первым внедряет новые банковские продукты и технологии на финансовом рынке страны.

В банке проводится оптимизация бизнес-процессов, внедрение современных банковских и информационных технологий, а также системы контроллинга, позволяющей производить оценку соответствия результатов деятельности намеченным целям и выявлять потенциал дальнейшего развития. В частности освоение информационных технологий имеет своей целью минимизировать прямые контакты с клиентами в Центры банковских услуг ЦБУ и максимально автоматизировать обслуживание с помощью электронных каналов передачи данных и систем автоматизации обработки документов.

Также необходимо отметить, что в банке осуществляется централизация как основной, так и операционной деятельности. Ключевая задача - переход от распределенной банковской модели к централизованной на основе включения баз данных всех филиалов по всем сегментам клиентов в одну централизованную систему с объединенным балансом на основе интегрированной банковской системы.

Организационная структура банка является клиенто-ориентрованной. Это значит построена таким образом, чтобы получить максимальный эффект от работы с каждым сегментом клиентов. Выделен ряд департаментов банка, которые специализируются не на выполняемых операциях, а по видам обслуживаемых клиентов (см. приложение А). Это предоставляет банку возможность определять политику и приоритеты взаимодействия с определённой группой клиентов.

В ОАО «Приорбанк» существует двух уровневая система управления: Центральный офис – ЦБУ. Следовательно, эффективность работы банка зависит от качества проделанной работы на обоих уровнях. В функции Центрального офиса входит:

- разработка стратегии развития банка;

- разработка и внедрение методологии;

- организация работы и развитие каналов продаж;

- разработка новых продуктов;

- ведение бухгалтерии;

- анализ качества работы банковских подразделений и разработка мероприятий по повышению эффективности.

Эффективность же работы ЦБУ зависит от эффективности продаж, качества обслуживания. В каждом ЦБУ имеется управляющий, он и руководит работой следующих отделов: обслуживания корпоративных клиентов, средних и малых клиентов, розничного бизнеса, службы клиентского сервиса, кредитного контроля и сопровождения кредитных проектов, денежного обращения и кассового обслуживания.

Как видно из организационной структуры в Центральном офисе (см. приложение А), вопросами, связанными с работой с физическими лицами, занимаются департамент по работе с частными клиентами, отдел по работе с карточными продуктами, отдел электронных каналов обслуживания и продаж, а также отдел управления рисками физических лиц.

Однако прямое взаимодействие с клиентами осуществляют отдел розничного бизнеса в ЦБУ. Основными направлениями его деятельности являются:

- консультирование клиентов;

- обслуживание клиентов ;

- предоставление различных форм (наличными или карточкой) и видов кредитов;

- оформление депозитов;

- сопровождение приобретённых продуктов;

- проведение различных операций по счетам клиентов;

- платежные и валютно-обменные операции;

А в функции департамента по работе с частными клиентами входит:

- разработка новых продуктов;

- планирование и организация совместных проектов с организациями, предоставляющими различные услуги населению(страховые компании, авиакомпании, магазины);

- продвижение банковских продуктов для физических лиц;

- организация продаж банковских продуктов для физических лиц;

- определение направлений тарифной, кредитной, процентной политики;

- мониторинг выполнения целей;

- участие в формировании бюджета банка по обслуживанию населения;

- работа с жалобами клиентов в сфере повышения качества услуг;

- поддержание контактов с банками группы RZB, обмен опытом;

- постановка задач отделу информационных технологий для разработки и доработки программного обеспечения;

Работа департамента в Центральном офисе построена по принципу: каждый сотрудник курирует определённое (-ые) направление (-я) деятельности департамента. Руководит их работой начальник департамента и два его заместителя.

Департамент активно сотрудничает с департаментом информационных технологий, отделом по работе с карточными продуктами, отделом управления кредитными рисками физических лиц.

Начальным этапом анализа финансово-хозяйственной деятельности банка является функциональный анализ. Проведём его на основе данных годовых бухгалтерских балансов за период с 2006 по 2008 гг. (см. приложение Б). Этот вид баланса имеет укрупнённую форму построения и предназначен для публикации в открытой печати. В нём отражаются активы, обязательства, собственный капитал банка, остатки по внебалансовым счетам. Активы банка – часть баланса банка, отражающая на определённую дату состав и размещение всех принадлежащих данному кредитно-финансовому учреждению ресурсов. Подразделяются на приносящие доходы и не приносящие их. К активам, не приносящим доходов, относятся денежные средства в кассе, на корреспондентском и резервном счетах, а также основные средства, материалы, нематериальные активы банка и иммобилизованные (отвлеченные из оборота) собственные средства. Активы, приносящие доходы, подразделяются на учетно-кредитные и банковские операции. Приумножение активов банка осуществляется за счет проведения активных операций: выдача кредитов, инвестиционные операции, оказание услуг клиентам банка, прочие активные операции, способствующие получению прибыли. Пассивы банка- это все выставляемые банку денежные требования, кроме требований его владельцев. Пассивы являются основным источником ресурсов.

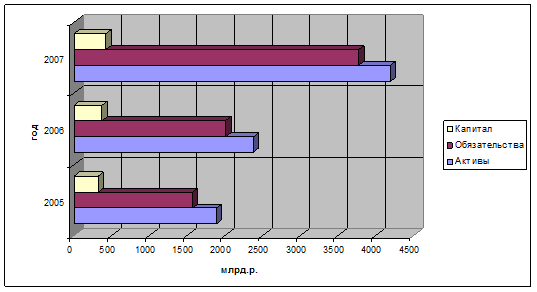

Рисунок 3 – Динамика роста активов и пассивов

Для начала последовательно проследим за общим развитием банка. Как видно из рисунка 3 в 2008 г. банк значительно активизировал свою деятельность, причём как в области привлечения займов, так и в сфере активных операций. Проанализируем причины изменения величины и структуры пассивов. И поскольку существенных изменений в капитале не происходило, то более подробно исследуем привлечённые средства.

Как следует из таблицы 1, в 2008 г. обязательства банка возросли по сравнению с 2007 г. на 88% и составили 3,7 млрд. р., и в целом увеличились за последние три года в два раза. Рассмотрим структуру пассивов и выявим статьи, а следственно и направления деятельности банка, которые стали причиной такого стремительного увеличения обязательств.

Таблица 1 – Динамика обязательств банка за период с 2006 по 2008 гг., млн.р

Статья Статья |

1 января 2007 г. |

1 января 2008 г. |

Темп роста, % |

1 января 2009 г. |

Темп роста, % |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Средства Нацбанка |

8 887,60 |

1 743,20 |

19,61 |

7 377,30 |

423,20 |

| Кредиты и другие средства банков |

473 380,60 |

628 869,20 |

132,85 |

2 010 246,90 |

319,66 |

| Средства клиентов |

807 884,00 |

1 288 786,20 |

159,53 |

1 664 708,60 |

129,17 |

| Ценные бумаги, выпущенные банком |

681,80 |

8,20 |

1,20 |

27 912,70 |

340 398,78 |

| Прочие обязательства |

278 964,00 |

84 805,30 |

30,40 |

61 403,20 |

72,40 |

| Всего обязательства |

1 569 798,00 |

2 004 212,10 |

127,67 |

3 771 648,70 |

188,19 |

Чётко прослеживается тенденция быстрого роста кредитов других банков. Так в 2008 г. по сравнению с предыдущим периодом они возросли более чем в три раза. Это служит отражением решения банка активней финансировать малый и средний бизнес в стране, а также приобретения оборудования предприятиями автомобилестроения, мебельной промышленности и птицеводства. Эти проекты в свою очередь повлекли рост займов банка у иностранных партнёров. Так кредитование малого бизнеса через кредитные линии для малого бизнеса Международной финансовой корпорации (МФК) динамично реализуют Белгазпромбанк, Приорбанк, Астанаэксимбанк. В декабре 2006 г. подписано соглашение с Европейским банком реконструкции и развития о предоставлении Приорбанку синдицированного кредита в размере 25 млн. долл. США на срок до восьми лет. Проект направлен на развитие ипотечного кредитования физических лиц резидентов Республики Беларусь. Динамично развивается сотрудничество Приорбанка в сфере долгосрочного кредитования с Международной финансовой корпорацией. Так, в июле 2006 г. Приорбанком подписано Кредитное соглашение, по которому Приорбанк получил кредит в размере 20 млн. долл. США Сотрудничество с агентствами по страхованию экспорта. Основным займом в 2008 г. явился кредит предоставленный ВТБ Европейским банком Англии Приорбанку в размере 100 млн. долл. США сроком на два года. В целом Приорбанк является лидером среди белорусских банков по привлечению кредитных ресурсов из-за рубежа, что обусловлено его принадлежностью к группе Райффайзен.

Объем привлеченных средств физических лиц увеличился за 2008 г. на 41% и составил 546,305 млрд. р., что на 15% превышает объем запланированный бюджетом. Рыночная доля банка также увеличилась и составила 5,2% на начало 2009 г. Средства клиентов малого бизнеса увеличились в 1,5 раза. Это явилось следствием успешного проведения мероприятий в рамках реализации стратегии руководства по развитию розничного бизнеса. Были предложены более высокие процентные ставки, а также улучшены существующие условия размещения денежных средств в банке, предложены новые продукты.

Также анализируя пассивы банка, можно проследить в 2008 г. активизацию выпуска банком ценных бумаг на сумму почти в 30 млрд. р. Развитие этого направления существенно расширяет ресурсную базу. Активизация в данном направлении обусловлена макроэкономическими причинами. До 2008 г. налог на доходы, получаемые юридическими лицами при вложении средств в ценные бумаги (40 %), был намного выше ставки налогов по депозитам (24 %), поэтому экономической целесообразности выпускать облигации не было. Но после выхода в 2007 г. указа президента Республики Беларусь, освобождающего доходы покупателей отдельных видов облигаций от налогообложения, у банка появилась возможность использовать и этот вид долговых обязательств для формирования долгосрочной ресурсной базы. Причем, устанавливая по облигациям более низкую ставку, чем по депозитам, банк как эмитент обеспечивал инвестору более высокую чистую (после уплаты налогов) прибыль по сравнению с вкладами. В свою очередь рост спроса на ценные бумаги обусловлен ещё рядом преимуществ. Во-первых, для хранения ценных бумаг достаточно иметь всего один счет депо. Во-вторых, чтобы получить средства, инвестированные в облигации, до наступления срока их погашения, их можно продать на вторичном рынке. В то же время в случае досрочного снятия средств с депозита ставка по нему, как правило, существенно снижается.

Для оценки пассивов используют коэффициент, характеризующий надежность помещения средств и определяющий достаточность капитала. Соотношение собственных и привлеченных средств

Уровень коэффициента в 10% считается нормой.

Для определения эффективности использования привлеченных средств рассчитывается отношение привлеченных ресурсов к общей сумме кредитных вложений банка: К = 3 771648,70 / 3594315,70 100% = 105%. Значение данного показателя свыше 100% говорит об опережающих темпах формирования портфеля депозитов по сравнению с темпами роста кредитных операций. Это свидетельствует об использовании привлеченных средств не только в качестве кредитных ресурсов, но и в качестве источника других активных операций (в том числе и для покрытия собственных затрат банка, что не всегда говорит об эффективном использовании привлеченных ресурсов).

В целом увеличение пассивов свидетельствует о росте доверия, оказываемому банку, как со стороны банков, организаций, так и со стороны частных клиентов. Имидж банка имеет очень важное значение для его развития. Для дальнейшего развития отношений с клиентами в этой сфере банку необходимо уделять внимание таким направлениям, как разработка новых продуктов, услуг, повышать их качество, предлагать клиентам более выгодные условия размещения денежных средств.

После того, как проанализированы источники средств банка. Необходимо рассмотреть их размещение. Проведём анализ активов, а, следовательно, и направлений использования ресурсов Приорбанка: в каком объеме и кому они предоставляются. В таблице 2 указаны основные направления и их темпы роста.

Таблица 2 – Динамика активов банка за период с 2006 по 2008 гг, млн.

| Статья |

1 января 2007 г. |

1 января 2008 г. |

Темп роста, % |

1 января 2008 г. |

Темп роста, % |

| АКТИВЫ |

| Денежные средства |

45 741,40 |

76 621,80 |

167,51 |

99 902,00 |

130,38 |

| Средства в Национальном банке |

96 638,30 |

120 342,40 |

124,53 |

129 589,00 |

107,68 |

| Ценные бумаги: |

202 449,40 |

100 082,80 |

49,44 |

178 490,60 |

178,34 |

| для торговли |

202 449,40 |

100 082,80 |

49,44 |

178 490,60 |

178,34 |

| Кредиты и другие средства в банках |

199 880,60 |

87 607,60 |

43,83 |

859 953,20 |

981,60 |

| Кредиты клиентам |

1 122 559,70 |

1 810 901,70 |

161,32 |

2 734 362,50 |

150,99 |

| Долгосрочные финансовые вложения |

2 568,00 |

3 342,20 |

130,15 |

5 476,30 |

163,85 |

| Основные средства и нематериальные активы |

86 772,80 |

114 251,70 |

131,67 |

141 479,20 |

123,83 |

| Прочие активы |

132 378,70 |

62 754,90 |

47,41 |

44 060,90 |

70,21 |

| ИТОГО активы |

1 888 988,90 |

2 375 905,10 |

125,78 |

4 193 313,70 |

176,49 |

Из таблицы 2 видно, что активы банка постоянно увеличиваются достаточно быстрыми темпами. На четверть за 2007 г. и на 75% за 2008 г. Рассмотрим структуру активов и исследуем основные причины такого стремительного роста.

Рисунок 4 - Структура активов на 01.01.2009

Рисунок 4 демонстрирует, что наибольшую долю (66%) в структуре активов имеют кредиты клиентам. Из таблицы 2 следует, что за последние три года они возросли более чем в два раза и составили 2,7 трлн. р., что демонстрирует активное развитие банка в частности в таком основном виде его деятельности как предоставление займов. Рассмотрим более подробно причины роста кредитного портфеля банка.

Таблица 3 – Динамика изменения кредитного портфеля по типам контрагентов

| Тип клиентов |

01.01.2008 |

01.01.2009 |

Темп роста, % |

| Сумма, млрд. р. |

Удельный вес % |

Сумма, млрд. р. |

Удельный вес % |

| Юридические лица |

1 366,9 |

74,77 |

2 007,6 |

73,42 |

147 |

| Индивидуальные предприниматели |

27,0 |

1,48 |

43,4 |

1,59 |

161 |

| Физические лица |

434,3 |

23,76 |

683,4 |

24,99 |

157 |

Структура задолженности по кредитным и иным активным операциям в разрезе типов контрагентов в 2008 г. не претерпела существенных изменений. Основной прирост кредитного портфеля ОАО «Приорбанк» произошел за счет увеличения почти на 50% объемов кредитования юридических лиц. Результатом реализации политики расширения розничных услуг явился существенный рост объемов предоставленных банком кредитных ресурсов физическим лицам и индивидуальным предпринимателям. Сумма задолженности этого типа клиентов увеличилась к концу 2008 г. практически на 60% и составила 683,4 млрд. р. и 43,4 млрд. р. соответственно. Банк занял второе место в стране по кредитованию населения.

Структура кредитного портфеля в разрезе секторов экономики также существенно не изменилась. Наибольший удельный вес в кредитном портфеле юридических лиц занимают кредиты, выданные предприятиям промышленности – 34,2 %. Вторыми по объему кредитного портфеля являются предприятия оптовой и розничной торговли – 23,4%. Далее следуют кредиты, предоставленные предприятиям строительной отрасли – 3,9%, транспортным организациям – 3,4%, предприятиям электроэнергетики и газоснабжения - 2,5%.

Вторым значимым направлением (21%) по размещению денежных средств, как видно из рисунка 3, являются межбанковские кредиты. Межбанковское кредитование - это привлечение и размещение банками между собой временно свободных денежных средств кредитных учреждений. Основной причиной увеличения их на порядок в 2008 г. явилось то, что привлечённые средства возросли почти вдвое (см. таблица 1), а размещение средств происходило более медленными темпами. Вследствие чего образовались временно свободные кредитные ресурсы, и банк, как это принято, продал их на рынке межбанковских кредитов - денежном рынке. Главным достоинством такого взаимодействия является то, что межбанковские кредиты являются самым оперативным источником для поддержания ликвидности баланса банков второго уровня, а также для проведения активных операций и пополнения корреспондентских счетов.

Следующим по объёму активом (см. рисунок 3) являются средства в Национальном банке. Их доля составляет 3%. Как видно из таблицы 2, существенный их рост (на четверть) наблюдался в 2007 г., что объясняется макроэкономическими причинами, а именно распоряжением Нацбанка по созданию дополнительных резервов под проблемную задолженность.

Также 3% активов приходится на основные средства и нематериальные активы. Более подробно причины их роста будут изложены в следующем подразделе.

Как видно из рисунка 4, 2% активов составляют денежные средства. К ним относятся денежные средства банка, находящиеся в его кассе и на корреспондентских счетах. Следственно и причинами их роста являются увеличение объёмов денежно-кассового обслуживания различных категорий клиентов по мере развития банка. А также развитие системы корреспондентских счетов, о чём более подробно будет сказано ниже.

Также из таблицы 2 видно, что в два раза с 2006 г. увеличились долгосрочные финансовые вложения банка. Это связано с тем, что в настоящее время Приорбанку открыт ряд иностранных кредитных линий, средства которых могут быть использованы для финансирования инвестиционных проектов клиентов банка. Среди них РУП «МАЗ», ОАО «Нафтан», РУП «Минскэнерго», ОАО «Гродно-Азот», Белорусская железная дорога, ОАО «Могилевхимволокно». Инвестиционный проект может предусматривать как приобретение отдельного технологического или торгового оборудования, строительство или приобретение здания или иного сооружения, так и создание целого имущественного комплекса. Основным документом, который банк оценивает при принятии решения о возможности кредитования, является бизнес-план по проекту.

Активы банка имеют различный уровень доходности, поэтому следует постоянно регулировать соотношение между активами, приносящими доходы и не приносящими их. С этой целью изучим следующие показатели:

а) Коэффициент эффективности использования активов, определяемый путем соотношения средних остатков по активам, приносящим доход, и средних остатков по всем активам. Значение этого коэффициента на конец

2008 г.: К = 3822343 / 41933138 100% = 90%.

Учитывая, что нормой является значение 60-80%, можно сделать вывод об эффективной структуре активов.

б) Отношение суммы предоставленных банком кредитов к общему объему депозитов:

К =3594315,70 /3674955,50 100% = 90%

Значение коэффициента свыше 75% говорит об активной кредитной политике проводимой банком.

Подытоживая выше сказанное, можно отметить, что зависимость деятельности банка от иностранных кредитов может негативно отразится на его развитии. Во-первых, в мировой экономике прослеживается кризис ликвидности, получить кредит всё сложнее и стоимость их увеличивается. А следственно, сокращаются источники ресурсов. Да и спрос на кредиты в последнее время сократился, в связи с резким снижением темпов развития мировой экономики. А поскольку Беларусь является экспортоориентированной страной и её предприятия сотрудничают с различными государствами, то мировые тенденции прослеживаются и в нашей стране. Одним из приоритетных направлений деятельности банка должно стать наращивание ресурсов из внутренних источников, в частности, активное привлечение средств населения.

Для анализа эффективности работы банка необходимо проанализировать его доходы, их структуру и динамику. Информационной базой для этого является отчёт «О прибыли и убытках» (см. приложение В). В таблице 4 рассмотрим только чистые доходы.

Таблица 4 – Структура чистых доходов, млн. р

| Наименование статьи |

1января 2007 г. |

Доля, % |

1января 2008 г. |

Доля, % |

1января 2009 г. |

Доля, % |

| Чистые процентные доходы |

82 624,30 |

43,28 |

89 580,60 |

42,92 |

109 291,40 |

40,16 |

| Чистые комиссионные доходы |

68 589,80 |

35,92 |

85 004,70 |

40,73 |

98 795,80 |

36,30 |

| Чистый доход по операциям с валютой |

21 338,90 |

11,18 |

27 979,80 |

13,41 |

34 782,00 |

12,78 |

| Чистый доход по операциям с ценными бумагами |

1 032,00 |

0,54 |

264,60 |

0,13 |

205,80 |

0,08 |

| Доход в форме дивидендов |

5,90 |

0,00 |

227,30 |

0,11 |

119,10 |

0,04 |

| Прочие доходы |

17 336,80 |

9,08 |

5 638,90 |

2,70 |

28 949,40 |

10,64 |

| Итого доходов |

190 927,70 |

100,00 |

208 695,90 |

100,00 |

272 143,50 |

100,00 |

Из таблицы 4 видно, что за последние три года деятельности банка структура доходов существенных изменений не претерпевала. Так основным источником прибыли являются чистые процентные и комиссионные доходы, удельный вес которых в среднем составляет соответственно 42,1% и 37,6%. Это очевидно, поскольку главными направлениями деятельности банка являются выдача и сопровождение кредитов, привлечение депозитов. А также осуществление платёжных операций. Явно прослеживается тенденция к снижению доли чистого дохода по операциям с ценными бумагами.

Для того чтобы проанализировать результаты деятельности банка, необходимо изучить динамику доходов и прибыли, которые приведены в таблице 5.

Таблица 5 - Темп роста чистых доходов, млн. р.

| Наименование статьи |

1января 2007 г. |

1января 2008 г. |

Темп роста, % |

1января 2009 г. |

Темп роста, % |

| Чистые процентные доходы |

82 624,30 |

89 580,60 |

108,42 |

109 291,40 |

122,00 |

| Чистые комиссионные доходы |

68 589,80 |

85 004,70 |

123,93 |

98 795,80 |

116,22 |

| Чистый доход по операциям с иностранной валютой |

21 338,90 |

27 979,80 |

131,12 |

34 782,00 |

124,31 |

| Чистый доход по операциям с ценными бумагами |

1 032,00 |

264,60 |

25,64 |

205,80 |

77,78 |

| Доход в форме дивидендов |

5,90 |

227,30 |

3 852,54 |

119,10 |

52,40 |

| Прочие доходы |

17 336,80 |

5 638,90 |

32,53 |

28 949,40 |

513,39 |

| Итого доходов |

190 927,70 |

208 695,90 |

109,31 |

272 143,50 |

130,40 |

Как видно из таблицы 5, самым стабильным и высоким является темп роста процентных доходов. Это объясняется тем, что приоритетным направлением развития является разработка мероприятий, направленных на увеличение клиентской базы, пополнение и совершенствование линейки кредитных продуктов и услуг для всех категорий клиентов. Рост процентных доходов обусловлен не только увеличением выданных кредитов, но также и повышением их качества, в смысле надежности и возвратности. Во многом этому поспособствовало развитие системы риск-менеджмента. Этот вид деятельности был выделен в отдельный департамент. Его сотрудники повышают свою квалификацию, проходят стажировку за рубежом. Также внедряется новое программное обеспечение, аналитические системы.

Хотя темп роста комиссионных доходов снизился на 5%, в абсолютном выражении они увеличились на 13,791 млрд. р. Комиссионные доходы являются важным источником дохода.

Из таблицы 5 видно, что комиссионные расходы составляют лишь около 20% доходов, на основании чего можно сделать вывод, что данный источник доходов является очень прибыльным. Играет важную роль в покрытии других издержек банка. Например, операционных расходов.

Таблица 6 – Динамика роста чистых комиссионных доходов, млн. р.

| Статья |

1 января 2007 г. |

1 января 2008 г. |

1 января 2009 г. |

| Комиссионные доходы |

78 851,60 |

103 096,40 |

129 610,00 |

| Комиссионные расходы |

10 261,80 |

18 091,70 |

30 814,20 |

| Чистые комиссионные доходы |

68 589,80 |

85 004,70 |

98 795,80 |

| Соотношение расходов и доходов |

0,13 |

0,18 |

0,24 |

К основным источникам комиссионных доходов относятся доходы, полученные по ведению счетов, кредитным и пассивным операциям, операциям с пластиковыми картами, ценными бумагами, иностранной валютой.

Рост доходов, получаемых за ведение счетов, вызван увеличением совокупного числа обслуживаемых клиентов. Открытие новых счетов юридических лиц обусловлено, помимо прочего, и развитием международных корреспондентских отношений банка. На 01.03.2008 г. количество «ностро» счетов Приорбанка составило 48 в 31 банках, в т.ч. количество «ностро» счетов в банках стран СНГ и Балтии - 23 в 13 банках региона. Среди банков-корреспондентов Приорбанка по-прежнему крупнейшие финансовые институты: Банк Американ Экспресс (основной расчетный банк в долларах США), Сбербанк РФ (основной расчетный банк в российских рублях), Коммерцбанк АГ, Дойчебанк и РЗБ АГ (основные расчетные банки в евро), Гансабанк (основные расчетные банки в эстонских кронах), Токийский банк (основные расчетные банки в йенах) и др.

Приорбанк обладает широкой сетью счетов «лоро». Количество «лоро» счетов составляет 131, которые открыты на имя 83 зарубежного банка, а также 53 счета, открытых на имя 20 белорусских банков, в т.ч. и Национального банка Республики Беларусь. Из банков-нерезидентов наибольшее количество «лоро» корреспондентов по-прежнему составляют банки России, Украины, Латвии, Литвы. ОАО «Приорбанк» установил корреспондентские отношения с различными банками СНГ, Балтии, Европы, Азии и США.

Увеличение доходов по кредитным операциям вызвано ростом выдаваемых кредитов, о чём было сказано выше (см. таблица 3 ). А поскольку расходы по данной статье не велики, то взимание комиссии является хорошим источником прибыли.

Также динамично увеличиваются доходы по пластиковым карточкам. Это связано с ростом выпуска как дебетовых, так и кредитных карт. Подробнее эта сфера деятельности будет проанализирована в следующем подразделе.

Важной статьёй доходов являются доходы от операций с иностранной валютой, они составляют порядка 10% чистого дохода (см. таблица 4). Хотя из таблицы 5 видно незначительное снижение темпа их роста, в абсолютном выражении они возросли на семь миллиардов рублей. Это обусловлено, во-первых, ростом торговых валютных сделок юридических лиц, осуществляемых через систему корреспондентских счетов банка. А также тем, что в 2007 г. произошли качественные изменения в части совершаемых банком валютно-обменных операций на межбанковском рынке Форекс. На фоне снижения количества операций в полтора раза обороты по основным валютам существенно увеличились и составили: 7 969,1 млн. долл. США (+13.3%), 53 377,8 млн. р. рф. (+192.3%), 4 427,2 млн. евро (-11,6%). Как и в предыдущие годы по результатам 2007 г. банк удерживает 2-е место среди белорусских банков по операциям покупки-продажи иностранной валюты на торгах ОАО «Белорусская валютно-фондовая биржа», причем доля Приорбанка на этом сегменте рынка составила 13,4% от общего объема сделок на бирже. В то же время прирост сделок, совершенных банком на бирже, составил 33%, что позволило достичь объема операций эквивалентного 5763,7 млрд. р. В конце 2006 г. - начале 2007 г. существенно изменилось законодательство в части взимания банками платы за совершение валютно-обменных операций на внебиржевом рынке, однако возросший объем сделок с юридическими лицами, достигший объема 7308 млрд. р. (прирост 40%), позволил компенсировать потери в рентабельности операций и сохранить размер доходов на уровне 2006 г.

За период с 2007 по 2008 гг. прибыль банка увеличилась на 5 млрд. р. или 9%. Этот показатель может быть улучшен за счёт снижения операционных расходов. Разработка мероприятий в этом направлении должна стать одним из приоритетных направлений деятельности банка для повышения рентабельности.

Основой для анализа расходов банка служит отчёт «О прибыли и убытках» (см. приложение В). Расходы коммерческого банка – это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка. К первым относятся процентные и комиссионные расходы.

Таблица 7 показывает, что существенных изменений в структуре расходов не наблюдалось. Так основная доля (по 40%) приходится на процентные и операционные расходы, которые и представляют наибольший интерес для анализа. Однако процентные и комиссионные расходы будут проанализированы в следующем подразделе.

Таблица 7 – Структура расходов в период с 2006 по 2008 гг., млн. р.

| Наименование статьи |

1января 2007 г. |

Доля, % |

1января 2008 г. |

Доля, % |

1января 2009 г. |

Доля, % |

| Процентные расходы |

69 282,9 |

34,5 |

85 656,9 |

39,5 |

181 651,7 |

47,8 |

| Комиссионные расходы |

10 261,8 |

5,1 |

18 091,7 |

8,3 |

30 814,2 |

8,1 |

| Отчисления в резервы |

15 318,1 |

7,6 |

6 809,6 |

3,1 |

3 289,0 |

0,8 |

| Операционные расходы |

78 042,7 |

38,9 |

105 936,5 |

48,8 |

135 931,1 |

35,7 |

| Прочие расходы |

27 720,3 |

13,8 |

14 273,3 |

6,6 |

28 169,2 |

7,4 |

| Итого расходов |

200 625,8 |

100,0 |

217 148,8 |

100,0 |

379 855,2 |

100,0 |

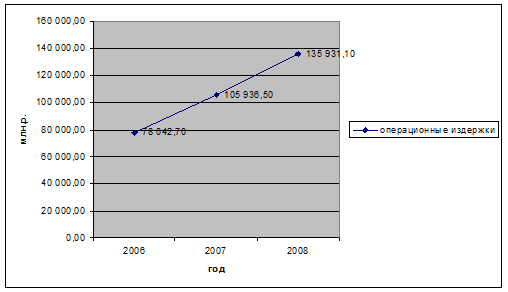

Заострим внимание на операционных издержках, поскольку тщательный их анализ даёт возможность найти пути их снижения, а следственно - повышения прибыли. Из таблицы 7 видно, что каждый год они увеличиваются. Посмотрим на темп их роста.

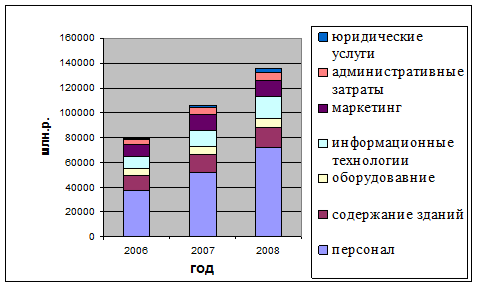

Рисунок 5 – Рост операционных издержек

Как видно из рисунка 5, операционные доходы возрастают равным темпом почти на треть за год. В целом это связано с развитием деятельности банка, расширением филиальной сети, повышением качества программного обеспечения. Однако чтобы точнее понять причины такой тенденции, необходимо рассмотреть структуру издержек в динамике.

Рисунок 6 - Структура издержек в динамике

Как следует из рисунка 6, существенных изменений в структуре издержек за исследуемый период не происходило. Так наибольший удельный вес, а точнее половину, составляют расходы, связанные с персоналом. Сюда относится заработная плата, командировочные расходы, различные выплаты, затраты, связанные с организацией досуга персонала (частичное финансирование спортивных, культурных мероприятий), с обучением персонала.

Рост затрат по оплате труда объясняется как увеличением числа сотрудников в результате открытия новых точек продаж, так и ростом зарплаты. Так за 2007 г. среднемесячная заработная плата работников возросла на 18,5%, за 2008 г. на 18,3%. Учитывая средний уровень инфляции в стране в пределах 11%-14%, можно сделать вывод, что реальная зарплата персонала также увеличивается. За 2007 г. было открыто 19 точек продаж. Затраты на обучение персонала возросли в связи с повышением квалификации сотрудников, стажировками за границей. В 2006 г. 1199 работников банка или 66% от числа работающих в банке повысили квалификацию с помощью различных видов обучения, за 2007 г. - 1431 работников банка или 70,7%, за 2008 г. было организовано 1542 курсов.

Затраты на содержание зданий увеличились вследствие проведения ремонтных работ, необходимых для улучшения внешнего и внутреннего вида зданий, так как это является существенным моментом для поддержания имиджа у клиентов.

Затраты на оборудование возрастают как в связи с модернизацией и приобретением оргтехники, так и с увеличением числа банкоматов и электронных платёжных терминалов. За 2007 г. банк установил 26 новых банкоматов, и на 31 декабря 2007 г. общее количество банкоматов во всех регионах республики составило 186 шт. За 2008 г. банк установил 23 новых банкомата.

Издержки по информационным технологиям составляют 13%. Рост затрат демонстрирует, что банк следит за мировым опытом и активно применяет современные технологии. Основные направления развития задаются главным акционером. Ключевая задача 2007 г. - переход от распределенной банковской модели к централизованной на основе включения баз данных всех филиалов в одну централизованную систему с объединенным балансом на основе интегрированной банковской системы СТ.Банк. ИТ. Консолидация была успешно завершена в начале ноября 2007 г. В настоящее время все операционисты банка работают с централизованной базой данных в он-лайн режиме. Вторым значительным проектом было внедрение новой централизованной программной системы поддержки операций для физических лиц СТ. Банк. Розница. Внедрены программно-технические системы, предоставляющие новые возможности для обслуживания клиентов: кол-центр, смс-банкинг. В 2008 г. проведена централизация функций по обслуживанию юридических лиц. В результате чего 80% от всех входящих электронных платежей обрабатываются автоматически. Автоматизация обработки документов, предоставляемых клиентами в бумажном виде. Внедрён электронный архив, электронный документооборот для кредитных заявок малых клиентов. Развитие системы удаленного электронного банковского обслуживания клиентов. В 2008 г. достигнут рост доли электронных платежей, осуществляемых юридическими лицами с 70% в начале года до 85% к концу года.

Затраты на информационные технологии имеют высокую рентабельность. Они сокращают трудозатраты, совершенствуют предоставляемые сервисы, помогают внедрить качественно новые услуги. Результатом чего становится повышение конкурентных преимуществ, а следственно числа клиентов и доходов, а соответственно и прибыли. Поэтому совершенствование в этой сфере является неотъемлемой частью развития банка в целом.

Административные расходы сокращаются в результате оптимизации организационной структуры и централизации функций по работе с персоналом.

Рост маркетинговых затрат увеличивается, как вследствие повышения стоимости размещения рекламы, так и в результате роста числа проводимых рекламных акций. Однако эти затраты необходимы для успешного развития бизнеса.

Всё вышесказанное можно подытожить и сделать вывод, что важное значение имеют затраты на информационные технологии, поскольку влекут снижение различного вида затрат (административных, связанных с персоналом) и повышают эффективность деятельности в общем. Половину затрат связано с персоналом, поэтому важно следить за оптимальностью оргструктуры, внедрять системы анализа эффективности работы сотрудников.

2.3.4 Анализ экономических показателей работы банка с физическими лицами

Как уже отмечалось выше, эффективность работы департамента в целом зависит от качества обслуживания клиентов персоналом отдела розничного бизнеса в каждом ЦБУ республики и от результатов аналитической работы, проделанной сотрудниками департамента в центральном офисе.

Сегодня ОАО «Приорбанк» активно развивает бизнес с физическими лицами. Удерживает второе место в стране по объёмам кредитов, предоставленным населению. Причём величина его кредитного портфеля в данном сегменте вдвое больше, чем у конкурентов. И как уже было отмечено выше, организация стабильно удерживает шестое место из 27-ми по привлечению депозитов.

Работа с физическими лицами играет важную роль в деятельности банка.

Рисунок 7 – Структура прибыли за 2008 г

Как показывает рисунок 7, работа с физическими лицами обеспечивает банку треть всей его прибыли, поэтому анализ этой сферы деятельности является очень важным.

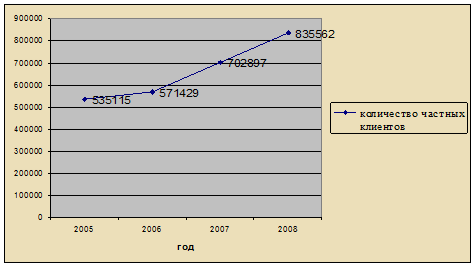

Одним из главных показателей эффективности развития отношений банка с населением является динамика количества частных клиентов банка.

Рисунок 8 - Динамика количества частных клиентов банка

Как следует из рисунка 8, число привлечённых клиентов банка в интересующем нас сегменте динамично увеличивается в последние годы, что является результатом реализации стратегии руководства по развитию розничного бизнеса.

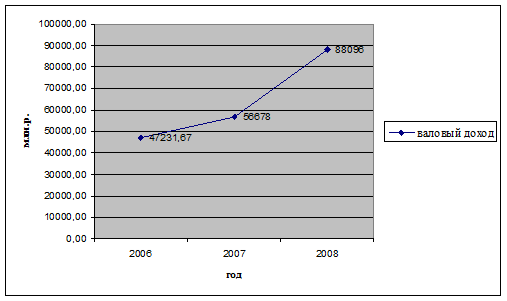

Одними из показателей эффективности проделанной работы являются прибыль и рентабельность. Начальным этапом для оценки работы в данном сегменте будет являться анализ доходов.

Рисунок 9 – Динамика роста чистого дохода, полученного от работы с населением

Как следует из рисунка 9, доходы банка в интересующем нас сегменте динамично увеличиваются, что свидетельствует об эффективной работе.

Доходы, полученные от работы с населением, как и в общем случае, делятся на процентные и комиссионные.

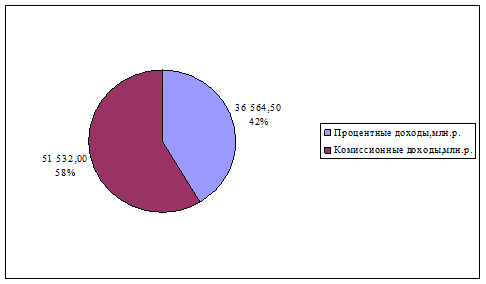

Рисунок 10 – Структура чистых доходов, полученных от работы с населением в 2008 г.

Как следует из рисунка 10, комиссионные доходы обеспечивают 58% дохода от работы с физическими лицами. Рассмотрим источники их формирования и динамику.

Рисунок 11 – Структура и динамика комиссионных доходов