Томский межвузовский центр дистанционного образования

ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

СИСТЕМ УПРАВЛЕНИЯ И РАДИОЭЛЕКТРОНИКИ (ТУСУР)

Кафедра экономики

КУРСОВОЙ ПРОЕКТ

по дисциплине «Бухгалтерский учет»

Тема: Бухгалтерский финансовый учет материалов

2008 г.

Содержание

Введение. 3

1 Теоретические аспекты учета материалов. 4

1.1 Понятие и классификация материалов.4

1.2 Понятия, основные задачи учета материалов.5

1.3 Первичные документы учета материалов.10

1.4 Характеристика российских нормативных документов по учету материалов в историческом аспекте.11

1.5 Сравнительный анализ российских стандартов и МСФО в области бухгалтерского учета материалов.14

2 Методика учета. 17

2.1 Методика бухгалтерского учета материалов.17

2.1.1 Оценка и учет материалов при их заготовлении и приобретении.17

2.1.2 Оценка и учет материалов при их выбытии.20

2.1.3 Учет специальной одежды, специального инструмента, специальных приспособлений, специального оборудования.23

2.1.4 Аналитический учет материалов на складах и в бухгалтерии.24

2.1.5 Учет материалов на забалансовых счетах.25

2.1.6 Инвентаризация материалов и учет ее результатов.26

2.2 Компьютерные программы бухгалтерского учета.28

2.3 Методика налогового учета материалов.29

2.4 Сравнительная характеристика бухгалтерского и налогового учета материалов.32

3 Заключение. 33

Список использованных источников. 33

Приложение А. Типовые межотраслевые формы первичной документации по учету материалов …………………………………………………………….... 36

Ускорение социально-экономического развития страны предусматривает увеличение эффективности общественного производства на основе всемерной экономии материальных, трудовых и денежных ресурсов. Политика ресурсосбережения – реальный источник удовлетворения растущих потребностей общества. В этой связи снижение удельных затрат различных видов материальных ресурсов в производстве приобретает определяющее значение.

Материалы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Они могут составлять значительный удельный вес не только в составе оборотных активов, но и в целом в активах предприятия. В промышленности постоянно увеличивается потребление материальных запасов в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы. В условиях рыночной экономики актуальными становятся вопросы эффективного контроля за движением материалов в производстве продукции (работ, услуг).

Реклама

В бухгалтерской литературе достаточно широко освещены вопросы учета материалов. Регулярно публикуются статьи с разъяснениями положений нормативных документов по ведению бухгалтерского учета по данному вопросу в таких периодических изданиях как «Финансовая газета», «Новая бухгалтерия», «Бухгалтерский учет», «Новое в бухгалтерском учете и отчетности». В продаже имеется большой выбор учебно-методической литературы, освещающей вопросы теории и методики бухгалтерского учета.

Основными нормативными документами, регулирующими учет материалов, являются Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утверждено приказом Минфина РФ от 09.06.2001 № 44н), «Методические указания по бухгалтерскому учету материально-производственных запасов» (утверждены приказом Минфина РФ от 28.12.2001 № 119н), «Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» (утверждены приказом Минфина РФ 26.12.2002 № 135н).

Эти и другие нормативные документы внесли существенные изменения в методологию бухгалтерского учета материалов.

Цель настоящей работы – изложить теоретические аспекты и методологию бухгалтерского финансового учета материалов, а также осветить методы налогового учета, его взаимосвязь и различие с бухгалтерским учетом по рассматриваемому вопросу.

Для достижения поставленной цели требуется решение следующих задач:

– изучение информации по теме работы, полученной из учебной литературы, нормативных документов, публикаций в периодических изданиях по исследуемому вопросу;

– группировка и систематизация информации;

– полное, комплексное обобщение информации.

1.1

Понятие и классификация материалов.

Материалы – это вид запасов, которые по своему экономическому содержанию являются предметами труда [1]. К ним относятся объекты, составляющие материальную основу продукции (работ, услуг).

В процессе производства материалы используются различно. Одни из них полностью потребляются в производственном процессе (сырье и материалы), другие изменяют только свою форму и размер (смазочные материалы, краски), третьи - входят в изделия без каких-либо внешних изменений (запасные части). Материалы относятся к категории одноразовых элементов производства: их стоимость одномоментно включается в себестоимость продукции (работ, услуг).

Реклама

В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности [3].

Сырье и основные материалы – предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами – продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используются для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты – сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу.

Комплектующие изделия приобретаются для комплектования выпускаемой продукции.

Возвратные отходы производства – остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы – предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки).

Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности – это часть МПЗ организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.)

Кроме того, материалы классифицируются по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

В соответствии с [2] материалы входят в состав более общей группы активов, которая именуется материально-производственными запасами (МПЗ) и включает в себя следующие элементы:

– используемые в качестве сырья при производстве продукции (выполнения работ, оказания услуг);

– предназначенные для продажи (товары и готовая продукция);

– используемые для управленческих нужд организации.

Не относятся к МПЗ незаконченная продукция, называемая незавершенным производством.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций [8].

Основными задачами бухгалтерского учета материалов являются [1]: правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов; контроль за сохранностью материалов в местах их хранения и на всех этапах их движения; контроль за соблюдением установленных организацией норм запасов материалов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг; своевременное выявление ненужных и излишних материалов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот.

На большинстве коммерческих предприятий материалы являются объектами двух видов бухгалтерского учета: управленческого и финансового. В управленческом учете (на складах, в производственных помещениях и в эксплуатации) они чаще всего отражаются количественно на специальных карточках, в финансовом учете – в стоимостном выражении. В конце каждого месяца производится сверка обоих учетов путем таксировки, т.е. путем денежной оценки остатков материалов на складе. При несовпадении делают корректировки. Не реже одного раза в год проводится инвентаризация ценностей, в том числе и производственных запасов [9].

Финансовый учет обеспечивает бухгалтерское оформление хозяйственных операций (составление первичных учетных документов и регистров бухгалтерского учета), а также составление бухгалтерской финансовой отчетности. Данные финансового учета используются внутри организации руководителями различных уровней и внешними пользователями [7].

Управленческий учет – это установленная организацией система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, контроля и управления этой деятельностью [3].

На практике реализуются разные варианты сочетаний управленческого и финансового учета материалов. В малых организациях часто обходятся без управленческого учета.

Контроль сохранности и движения материалов может быть существенно облегчен, если на предприятии проводятся специальные организационно-технические мероприятия [9]:

– складские и другие аналогичные помещения для хранения ценностей оснащены прогрессивным погрузочно-разгрузочным оборудованием и механизмами;

– места размещения объектов разделены на секции и ячейки, которые пронумерованы и поименно обозначены;

– в секциях размещены точные измерительные и весовые приборы и приспособления;

– приказом руководителя предприятия определены материально ответственные лица, а также работники, которым предоставлено право получать и отпускать материальные ценности.

Материалы относятся к оборотным активам организации и отражаются в бухгалтерском учете на счете 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей». К счету 10 могут быт открыты субсчета [4, 5]:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»;

10-4 «Тара и тарные материалы»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-7 «Материалы, переданные в переработку на сторону»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности»;

10-10 «Специальная оснастка и специальная одежда на складе»;

10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

Кроме того, материалы, не принадлежащие данному предприятию, выделяются в отдельные группы и учитываются на забалансовых счетах: 002 «Товарно-материальные ценности, принятые на ответственное хранение»; 003 «Материалы, принятые в переработку».

На субсчете 10-1 «Сырье и материалы» учитывается основные и вспомогательные сырье и материалы (в том числе строительные у подрядных организаций).

На субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» учитываются изделия, приобретенные для комплектации, стоимость которых включается в себестоимость продукции.

На субсчете 10-3 «Топливо» учитываются нефтепродукты (нефть, дизельное топливо, бензин и др.) и смазочные материалы.

На субсчете 10-4 «Тара и тарные материалы» учитывается тара, материалы, детали, предназначенные для изготовления тары и ее ремонта.

На субсчете 10-5 «Запасные части» учитываются запасные части, предназначенные для производства ремонта, замены изношенных частей машин, оборудования, транспортных средств.

На субсчете 10-6 «Прочие материалы» учитываются отходы производства (обрубки, обрезки, стружка), неисправимый брак, материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы (лом, утиль).

На субсчете 10-7 «Материалы, переданные в переработку на сторону» учитываются материалы, переданные в переработку на сторону, стоимость которых далее включается в затраты на производство полученных из них изделий.

На субсчете 10-8 «Строительные материалы» учитываются материалы, используемые в процессе строительных и монтажных работ (у организаций-застройщиков).

На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» учитываются средства труда, которые включаются в состав средств в обороте.

На субсчете 10-10 «Специальная оснастка и специальная одежда на складе» учитываются специальные инструменты, приспособления, оборудование, одежда на складах или иных местах хранения.

На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» учитываются специальные инструмент, приспособления, оборудование, одежда в эксплуатации (при производстве продукции, работ, оказания услуг, для управленческих нужд).

В соответствии с [1] основными требованиями, предъявляемыми к бухгалтерскому учету материально - производственных запасов являются:

– сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия запасов;

– учет количества и оценка запасов;

– оперативность (своевременность) учета запасов;

– достоверность;

– соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

– соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

Необходимыми предпосылками действенного контроля за сохранностью запасов являются [1]:

– наличие должным образом оборудованных складов и кладовых или специально приспособленных площадок (для запасов открытого хранения);

– размещение запасов по секциям складов, а внутри их по отдельным группам и типо-сорто - размерам (в штабелях, стеллажах, на полках и т.п.) таким образом, чтобы была обеспечена возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида запасов следует прикреплять ярлык с указанием данных о находящемся запасе;

– оснащение мест хранения запасов весовым хозяйством, измерительными приборами и мерной тарой;

– применение централизованной доставки материалов со складов организации в цеха (подразделения) по согласованным графикам, а на стройках от поставщиков, базисных складов и комплектовочных участков непосредственно на объекты строительства по комплектовочным ведомостям; сокращение излишних промежуточных складов и кладовых;

– организация, там где это необходимо и целесообразно, участков централизованного раскроя материалов;

– определение перечня центральных (базисных) складов, складов (кладовых), являющихся самостоятельными учетными единицами;

– установление порядка нормирования расхода запасов (разработка и утверждение норм, соблюдение норм при отпуске материалов в подразделения организации);

– установление порядка формирования учетных цен на запасы и порядка их пересмотра;

– определение круга лиц, ответственных за приемку и отпуск запасов (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операций, а также за сохранность вверенных им запасов; заключение с этими лицами в установленном порядке письменных договоров о материальной ответственности; увольнение и перемещение материально ответственных лиц по согласованию с главным бухгалтером организации;

– определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов запасов, а также выдавать разрешения (пропуска) на вывоз запасов со складов и иных мест хранения организации;

– наличие списка лиц, имеющих право подписи первичных документов, утверждаемого руководителем организации по согласованию с главным бухгалтером (в списке указываются должность, фамилия, имя, отчество и уровень компетенции (тип или виды операций, по которым данное должностное лицо имеет право принятия решений).

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ [12].

Налоговый учет осуществляется организациями в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внешних и внутренних пользователей для контроля за правильностью исчисления, полной и своевременностью исчисления и уплаты в бюджет налога.

Для ведения налогового учета используются бухгалтерские документы. Налоговый учет можно вести в общеустановленных регистрах бухгалтерского учета, в которых при необходимости вводят соответствующие изменения, или использовать специальные регистры налогового учета. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета [3].

По хозяйственным операциям приобретения материалов исчисляют налог на добавленную стоимость (НДС). НДС учитывают на субсчете 3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» счета 19 «Налог на добавленную стоимость по приобретенным ценностям» [4].

Добавленная стоимость – это стоимость, которая создается на предприятии и не включает затраты других организаций (поставщиков, подрядчиков и т.п.).

НДС регулируется главой 21части II Налогового кодекса Российской Федерации и представляет собой форму изъятия части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения [29].

1.3 Первичные документы учета материалов.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, установленные в федеральном законе «О бухгалтерском учете» [8].

Учет материалов на предприятии ведется параллельно: в бухгалтерии в суммовом выражении и на складах в количественном выражении. В конце отчетного периода оба учета сверяются.

Типовые межотраслевые формы первичной учетной документации содержат следующие формы [6].

Формы № М-2 и М-2а «Доверенность» применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению. Форму М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер.

Форма № М-4 «Приходный ордер» применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад.

В соответствии с [1] вместо приходного ордера приемка и оприходование материалов может оформляться проставлением на документе поставщика (счете, накладной и т.д.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. Такой штамп приравнивается к приходному ордеру. Порядок оформления документов по приемке и оприходованию материалов должен быть закреплен в учетной политике организации.

Форма № М-7 «Акт о приемке материалов» применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов.

Форма № М-8 «Лимитно-заборная карта» применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды.

Форма № М-11 «Требование-накладная» применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Форма № М-15 «Накладная на отпуск материалов на сторону» применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Форма № М-17 «Карточка учета материалов» применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом).

Форма № М-35 «Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений» применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Образцы типовых межотраслевых форм первичной документации приведены в Приложении А.

Кроме перечисленных документов, для учета материальных ценностей используются [7]:

– инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

– сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19);

– сопроводительные документы (спецификации, сертификаты, качественные удостоверения);

– акт о покупке материалов на рынке;

– акт перевода единиц измерения материалов;

– акт заключения о чрезвычайных ситуациях;

– акт на списание материалов.

В расчетах за приобретение организацией материальных ценностей применяются:

– товарно-транспортная накладная (форма № 1-Т);

– счет-фактура;

– банковские расчетно-платежные документы;

– приходный и расходный кассовый ордер и др.

В конце 1990-х – начале 2000-х годов в области бухгалтерского учета и отчетности в Российской Федерации произошли значительные изменения, во многом предопределенные Программой реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 года № 283.

Изменения в системе бухгалтерского учета и отчетности были направлены на обеспечение формирования информации о финансовом положении и финансовых результатах деятельности хозяйствующих субъектов, полезной заинтересованным пользователям [11].

После утверждения Программы документы нормативного регулирования бухгалтерского учета в России в области учета материалов претерпели существенные изменения за счет их сближения с МСФО.

В 2000 году введен в действие новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденный приказом Минфина РФ от 31 октября 2000 г. № 94н. Подход к учету материально-производственных запасов был существенно изменен: в Плане счетов не предусмотрен бухгалтерский счет для учета малоценных и быстроизнашивающихся предметов. Изменение было внесено на основании отсутствия в МСФО данной категории активов.

В 2001 году утверждено Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (приказ Минфина РФ от 9 июня 2001 г. № 44н) взамен ПБУ 5/98, утвержденного приказом Минфина РФ от 15 июня 1998 г. № 25н. Введение ПБУ 5/01 было обусловлено переходом на новый План счетов.

ПБУ 5/01 устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах, тогда как ПБУ 5/98 устанавливало методологические основы формирования в бухгалтерском учете информации о материально-производственных запасах. Тем самым ПБУ 5/01 придан обязательный характер, за несоблюдение которого могут применяться санкции, установленные ст.120 НК РФ, - за грубое нарушение правил учета объектов налогообложения, под которым в том числе понимается и «неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, материальных ценностей».

Рассмотрим изменения, произошедшие в бухгалтерском учете материалов в связи с принятием новой редакции Положения.

1) раздел I «Общие положения».

Начиная с 2002 г. из категории материально-производственных запасов исключаются малоценные и быстроизнашивающиеся предметы.

2) расходы на проценты по полученным кредитам и займам.

В соответствии с ПБУ 5/98 в фактические затраты включались затраты по оплате процентов по кредитам поставщиков, полученным для приобретения МПЗ, а также затраты по оплате процентов по заемным средствам, если они связаны с приобретением запасов и произведены до даты оприходования МПЗ на складах организации.

В ПБУ 5/01 предусмотрено включение в состав фактических затрат начисленных процентов по кредитам, предоставленным поставщиками, а также начисленных до принятия к учету МПЗ процентов по заемным средствам, если они привлечены для приобретения этих запасов.

Новый порядок привел в соответствие правила учета процентов по полученным кредитам и займам, установленные в п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н, и правила учета таких процентов в случае получения кредитов и займов на приобретение МПЗ. Так, согласно п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, задолженность по полученным займам и кредитам показывается с учетом причитающихся к уплате на конец отчетного периода процентов. А в силу ПБУ 5/98 в фактические затраты на приобретение МПЗ включались расходы по оплате указанных процентов.

В ПБУ 5/01 уточнено, что данные затраты включаются в стоимость МПЗ только до принятия активов к учету.

3) суммовые разницы.

В соответствии с ПБУ 5/01 фактические затраты на приобретение МПЗ определяются с учетом суммовых разниц, возникающих до принятия МПЗ к учету в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте. Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте, кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

4) оценка МПЗ, полученных в счет вклада в уставной капитал, приобретенных безвозмездно, полученных по договорам, исполнение которых предусмотрено неденежными средствами.

В фактические затраты по МПЗ, полученным в счет вклада в уставный капитал, приобретенным безвозмездно, полученным по договорам, исполнение которых предусмотрено неденежными средствами, включаются затраты организации на доставку МПЗ и приведение их в состояние, пригодное для использования.

В 2001 году приказом Минфина РФ от 28 декабря 2001 года № 119н были введены в действие «Методические указания по бухгалтерскому учету материально-производственных запасов». Методические указания определили порядок организации бухгалтерского учета материально-производственных запасов на основе Положения по бухгалтерскому учету ПБУ 5/01. На их основе разрабатываются внутренние положения организации, инструкции, иные организационно-распорядительные документы, необходимые для надлежащей организации учета и контроля за использованием материально-производственных запасов.

Однако реформирование бухгалтерского учета на протяжении ряда лет сталкивается с трудностями при проведении и применении на практике вводимых новых правил. Дело с том, что в течение продолжительного периода одновременно проводятся две реформы: в области бухгалтерского учета и в области налогообложения [19].

В 2002 г. вступает в действие глава 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации. Указанная глава среди прочих новшеств содержит норму в части формирования новой самостоятельной системы учета – системы налогового учета. При этом предусмотрены значительные различия между данной системой и системой бухгалтерского учета. Это, в частности, касается схемы получения информации, необходимой для расчета налогооблагаемой прибыли.

Так, согласно ст. 313 главы 25 подтверждением данных налогового учета являются:

– первичные учетные документы (включая справку бухгалтера);

– аналитические регистры налогового учета;

– расчет налоговой базы (налоговая отчетность).

Ранее для получения аналогичных данных использовались:

– первичные учетные документы;

– регистры бухгалтерского учета;

– бухгалтерская отчетность;

– налоговые корректировки;

– расчет налоговой базы (налоговая отчетность).

В 2003 г. произошли изменения в законодательстве, значительно повлиявшие на порядок ведения бухгалтерского учета МПЗ.

Приказом Минфина от 26.12.2002 № 135н введены в действие Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. С момента введение в действие данных Методических указаний учет средств труда больше не регулируется ПБУ 5/01 «Учет материально-производственных запасов».

В действующий План счетов бухгалтерского учета внесены дополнения, касающиеся учета материалов (приказ Минфина РФ от 07.05.03 № 38н). Счет 10 «Материалы» был дополнен следующими субсчетами: 10 «Специальная оснастка и специальная одежда на складе», 11 «Специальная оснастка и специальная одежда в эксплуатации».

Под стандартом понимают нормативно-технический документ, устанавливающий комплекс норм и правил в определенной области деятельности человека. Они включают в себя определения, термины, единицы измерения, краткие подходы и обобщающие методики [9].

Стандарты бухгалтерского учета бывают двух уровней: национальные и международные. Национальные обобщают науку и практику одной страны, а международные – целого ряда стран.

Международные стандарты финансовой отчетности (МСФО) – система концептуальных документов, устанавливающих принципы составления и представления финансовой отчетности, но не порядок ведения учета, т.е. они не содержат так привычного для российских финансовых работников плана счетов, типовых бухгалтерских проводок, форм первичных учетных документов и учетных регистров.

Основная задача, которую призваны решать МСФО, - унификация порядка оценки активов и обязательств и надлежащего раскрытия соответствующей информации [16].

Российские стандарты (в отечественном бухгалтерском учете – положения) призваны конкретизировать Закон о бухгалтерском учете и носят обязательный характер. Они устанавливают принципы, базовые правила ведения бухгалтерского учета отдельных объектов и на отдельных его участках, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности, порядок составления и предоставления бухгалтерской отчетности.

В связи с принятием Минфином России Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (одобрена Приказом Минфина РФ от 01.07.2004 № 180) актуальным становятся вопросы о степени соответствия российских стандартов и МСФО в области бухгалтерского учета материалов. Рассмотрение Российских и международных подходов к системам бухгалтерского учета показало заметные несходства в таких элементах, как:

1) Способы оценки активов.

Способы оценки активов (и пассивов) в системе международных стандартов опираются на принцип осмотрительности. Стоимость активов отражается по правилу низшей оценки из двух сумм: из себестоимости (первоначальной, восстановительной стоимости) и рыночной цены (справедливой или возмещаемой стоимости). Разница между этими двумя суммами по производственным запасам может списываться либо на себестоимость реализованной продукции, либо на убытки предприятия. (Эти суммы убытков, в соответствии с налоговым законодательством страны, могут не учитываться при налогообложении прибыли)

В отечественных стандартах не используется понятие справедливой и возмещаемой стоимости.

Справедливая стоимость – это стоимость актива, определяемая при совершении сделки между хорошо информированными сторонами. Такая стоимость обычно совпадает с ценой объекта на активном рынке, на котором масса независимых участников осуществляет регулярные сделки.

Возмещаемая стоимость – это большая величина из двух: чистой продажной цены актива и ценности его использования, где под чистой продажной стоимостью понимается рыночная цена за вычетом затрат на реализацию актива, а под ценностью использования актива – дисконтированная стоимость денежных потоков, ожидаемых в ходе его использования.

В настоящее время российские стандарты в совокупности со счетом 14 «Резервы под снижение стоимости материальных ценностей» позволяют использовать принцип осмотрительности на практике [9].

2) Порядок и способы внесения исправлений в бухгалтерскую отчетность.

Заметно отличается российский бухгалтерский учет от учета по международным стандартам по способам ведения исправлений в составленную отчетность.

За рубежом исправления, связанные с изменением учетной политики, обычно производят по решению руководства предприятия или в связи с изменениями стандартов. При этом изменения вносят во все предшествующие периоды, а общий результат корректировок включают в отчет о прибылях и убытках текущего периода. Если изменения касаются оценок активов и пассивов, то исправления не вносятся в отчетность предыдущих лет, а только в отчетность текущего года. Ошибки прошлых периодов исправляют в виде изменения сальдо начального по прибыли текущего периода.

Рассмотрим положения международных и российских стандартов по бухгалтерскому учету материалов.

Учет производственных запасов регулируется МСФО 2 «Запасы» и ПБУ 5/01«Учет материально-производственных запасов». Можно выделить ряд различий в учете материально-производственных запасов.

1) МСФО 2 требует отражения в учете и отчетности запасов либо по себестоимости, либо по рыночной цене за вычетом расходов на их доработку и реализацию. Такая оценка является более консервативной, чем предусмотренная в ПБУ 5/01, согласно которому себестоимость сравнивается с рыночной ценой без учета указанных расходов [15].

2) При отпуске МПЗ (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка в ПБУ 5/01 производится одним из следующих способов:

– по себестоимости каждой единицы;

– по средней себестоимости;

– по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

В отличии от российского стандарта в МСФО 2 предусмотрено[14]:

– метод ФИФО;

– метод средневзвешенной (основной порядок учета).

Из приведенного анализа можно сделать вывод о том, что в области бухгалтерского учета материалов Российские стандарты принципиально не противоречат МСФО и все более приближаются к Международным стандартам финансовой отчетности. Принимая во внимание национальные традиции страны, накопленный положительный опыт организации и ведения бухгалтерского учета, необходимо разрабатывать российские стандарты путем их приспособления, модификации, совмещения с МСФО.

Материально-производственные запасы (МПЗ) принимаются к бухгалтерскому учету по фактической себестоимости. В зависимости от источника поступления материалов возможны различные варианты их оценки [7].

Таблица 1. Способы оценки материалов при их приобретении

| № п/п |

Источник поступления МПЗ |

Фактическая себестоимость материалов |

| 1 |

Приобретение МПЗ за плату |

Фактические затраты на приобретение, за исключением НДС и иных возмещаемых налогов (включая затраты по заготовке и доставке МПЗ, расходы по страхованию. затраты по доведению МПЗ до пригодного к использованию состояния) |

| 2 |

Изготовление самой организацией |

Фактические затраты, связанные с производством данных МПЗ |

| 3 |

Получение по договору дарения или безвозмездно |

Текущая рыночная стоимость на дату принятия к бухгалтерскому учету |

| 4 |

Внесение учредителями (участниками) в качестве вклада в уставный капитал организации |

Денежная оценка, согласованная учредителями организации, если иное не предусмотрено законодательством РФ |

| 5 |

Получение в обмен на другое имущество или при исполнении обязательств неденежными средствами |

Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные МПЗ

|

| 6 |

Приобретение в результате выбытия основных средств или другого имущества |

Текущая рыночная стоимость на дату принятия к бухгалтерскому учету |

| 7 |

Приобретение имущества в пользование или распоряжение |

Оценка, предусмотренная в договоре передачи имущества во временное пользование или распоряжение |

В фактическую себестоимость МПЗ, приобретаемых по договорам дарения, мены, в качестве вклада в уставный капитал, в результате выбытия основных средств и иного имущества, включаются также фактические затраты организации на транспортно-заготовительные расходы МПЗ и приведение их в состояние, пригодное для использования.

Фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ

|

Транспортно-заготовительные расходы (ТЗР) – это затраты организации, непосредственно связанные с процессом заготовления и доставки материалов в организацию. В состав ТЗР входят [13]:

– расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

– расходы по содержанию заготовительно-складского аппарата организации, включая расходы на оплату труда работников организации, непосредственно занятых заготовкой, приемкой, хранением и отпуском приобретаемых материалов, работников специальных заготовительных контор, складов и агентств, организованных в местах заготовления материалов, работников, непосредственно занятых заготовкой материалов и их доставкой в организацию, отчисления на социальные нужды указанных работников;

– расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды);

– наценки, комиссионные вознаграждения, уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям;

– плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

– плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету;

– расходы на командировки по непосредственному заготовлению материалов;

– стоимость потерь по поставленным материалам в пути в пределах норм естественной убыли;

– другие расходы.

К фактическим затратам, относимым к фактической себестоимости материалов, приобретаемых за плату, относятся [3]:

– суммы, уплачиваемые поставщику в соответствии с соглашением;

– суммы, уплачиваемые организациями за консультационные и информационные услуги, связанные с приобретением МПЗ;

– таможенные пошлины;

– невозмещаемые налоги, уплачиваемые в связи с приобретением единицы МПЗ;

– вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ;

– затраты по заготовке и доставке МПЗ до места их использования, включая расходы по страхованию;

– затраты по доведению МПЗ до состояния, в котором они пригодны к использованию в запланированных целях (затраты по сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

– иные затраты, непосредственно связанные с приобретением МПЗ.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено двумя методами [22]:

– по фактической себестоимости с использованием счета 10;

– с использованием учетных цен с применением счетов 15 и 16.

Метод использования счета 10 в корреспонденции с соответствующими счетами.

По этому методу поступление материалов на склад отражается проводками:

| Хозяйственная операция |

Дебет |

Кредит |

| Приобретены материалы у поставщика |

10 |

60 |

| Приобретены материалы подотчетными лицами |

10 |

71 |

| Отражены расходы по изготовлению материалов |

23 |

10, 70, 69, 02 |

| Оприходованы материалы, изготовленные работниками организации |

10 |

23 |

| Транспортные расходы по доставке материалов |

10 |

60 |

| Внесены материалы учредителями в качестве вклада в уставной капитал |

10 |

75 |

| Оприходованы материалы, полученные от ликвидации основных средств |

10 |

99 |

| Оприходованы поступившие на склад безвозмездно материалы |

10 |

98 |

Ввиду многочисленных исправлений в бухгалтерских регистрах при применении данного метода, фактически такой вариант учета можно предложить только тем организациям, которые на дату получения материалов уже имеют все расчетные документы на них.

Метод использования учетных цен с применением счетов 15 и 16.

Суть данного метода состоит в том, что информацию о фактической себестоимости заготовления материалов формируют путем суммирования данных по дебету двух счетов: 10 и 16. При этом по дебету счета 10 материалы учитывают по учетным ценам, а на счете 16 показывают разницу между учетной ценой и фактической себестоимостью заготовления материалов. В качестве вспомогательного используют счет 15.

Организации предоставлено право самостоятельно устанавливать принципы формирования учетной цены. За основу может быть взята средняя цена на начало отчетного периода по аналогичным запасам, цена поставщика. Любой выбранный метод должен быть закреплен в учетной политике организации.

При поступлении материалов на склад они приходуются по учетной цене проводкой: Д 10 – К 15.

Именно эта цена будет использоваться для расчета фактической себестоимости списания материала в производство.

Все данные о фактических расходах при заготовлении материалов отражаются на счете 15 следующими проводками:

| Хозяйственная операция |

Дебет |

Кредит |

| Отражена покупная стоимость материалов |

15 |

60 |

| Отражены транспортно-заготовительные расходы |

15 |

60 |

| Отражены услуги посредников по заготовке материалов |

15 |

60 |

| Отражено распределение складских расходов организации на стоимость материалов |

15 |

20

(23, 25)

|

| Начислены проценты за банковский кредит, использованный на закупку материалов |

15 |

67 |

Таким образом, по дебету счета 15 формируется информация о фактической себестоимости материалов, а по кредиту – об их учетной цене.

В конце месяца сравнивают данные по счетам 10 и 15 по каждому аналитическому признаку, при этом дебетовый и кредитовый оборот по счету 15 уравнивается в корреспонденции со счетом 16: Д 16 (15) – К 15 (16) – отражено отклонение учетной цены от фактической себестоимости заготовления материалов.

Сумма отклонений, учтенная на счете 16, списывается в отчетном периоде пропорционально сумме материалов, отпущенных в производство, на те же счета, на которые спиваются сами материалы.

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих способов [1, 23]:

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по способу ФИФО (по себестоимости первых по времени приобретения материалов).

Выбранный организацией способ оценки материалов при их выбытии должен быть закреплен в учетной политике. Способ оценки должен быть единым по группам либо видам материалов и не может изменяться в течение года.

Способ оценки материалов при списании по себестоимости каждой единицы применяется по материалам, используемым в особом порядке (драгоценные материалы, камни и т.п.) или по материалам, которые не могут заменять друг друга.

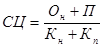

Средняя себестоимость единицы материалов, по которой они списываются в производство в течение месяца, определяется по формуле [3]

, ,

где СЦ – средняя себестоимость материалов;

Он – фактическая себестоимость остатка материалов на начало месяца;

П – фактическая себестоимость поступивших за месяц материалов;

Кн – количество материалов на начало месяца;

Кп – количество поступивших за месяц материалов.

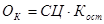

При этом фактическая себестоимость остатка материалов на конец месяца определяется по формуле

, ,

где Ок – фактическая себестоимость остатка материалов на конец месяца;

Кост – количество материалов, числящихся на конец месяца в остатке.

При оценке способом ФИФО материалы списываются в производство по ценам в последовательности их закупок, т.е. материалы, первыми поступающие в производство (независимо от того, из каких партий отпускаются материалы), оцениваются по себестоимости первых по времени закупок с учетом остатков материалов, числящихся на начало месяца. Остатки материалов на конец месяца оцениваются по фактической себестоимости последних по времени закупок.

Рассмотрим на примере порядок определения фактической себестоимости израсходованных за месяц материалов различными способами. Сведения об остатках и поступлении материалов приведены в таблице 2.

Таблица 2. Показатели поступления материалов за отчетный месяц

| Показатели |

Кол-во единиц |

Цена единицы |

Сумма |

| 1. Остаток материалов на начало месяца |

400 |

8 |

3200 |

| 2. Поступило в течение месяца: |

| - первая партия |

600 |

8 |

4800 |

| - вторая партия |

500 |

12 |

6000 |

| - третья партия |

200 |

15 |

3000 |

| Итого поступило: |

1300 |

13800 |

| Сумма |

1700 |

17000 |

Предположим, что при оценке материалов по себестоимости каждой единицы в течение отчетного периода израсходовано 580 ед. из первой парии, 470 ед. – из второй, 190 ед. – из третьей, 360 ед. – из остатка (всего 1600 ед.). Общая сумма отпущенных материалов составит

(580*8)+(470*12)+(190*15)+(360*8) = 16010 руб.

Фактическая себестоимость остатка материалов на конец месяца:

17000 – 16010 = 990 руб.

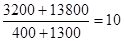

При втором способе оценки материалов при выбытии первоначально определим среднюю себестоимость единицы материалов:

руб. руб.

Фактическая себестоимость материалов, списываемых в производство, составит 1600 ед. * 10 руб. = 16000 руб.

Фактическая себестоимость остатка материалов на конец месяца равна

100 ед. * 10 руб. = 1000 руб.

В соответствии с методом ФИФО стоимость материалов, списываемых в производство, составляет

(400*8)+(600*8)+(500*12)+(100*15)=15500 руб.

Израсходованы материалы из всех партий, кроме последней – третьей. Фактическая себестоимость остатка материалов равна

100*15 = 1500 руб.

Как следует из табл. 3, использование способа ФИФО в условиях инфляции позволяет снизить себестоимость готовой продукции (работ, услуг), повысить прибыль, а также увеличить сумму остатка производственных запасов.

Таблица 3. Сводная таблица расчета фактической себестоимости материалов

Метод списания

материалов в производство

|

Себестоимость материалов,

списываемых в производство, руб.

|

Остаток материалов

на конец месяца, руб.

|

| 1. Себестоимость каждой единицы |

16010 |

990 |

| 2. Средняя себестоимость |

1600 |

1000 |

| 3. ФИФО |

15500 |

1500 |

В бухгалтерском учете на сумму фактической себестоимости списываемых материалов делается запись:

Дебет сч. 20, 23, 25, 26, 28,29, 44.

Кредит сч. 10.

Выбытие материалов при их продаже, передаче в качестве вклада в уставный капитал, передаче безвозмездно оформляется накладной на отпуск материалов на сторону (форма № М-15) и отражается на счете 91 «Прочие доходы и расходы». По дебету этого счета показываются фактическая себестоимость выбывших ценностей, расходы, связанные с их выбытием.

Таблица 4. Записи на счетах бухгалтерского учета продажи материалов

| Хозяйственная операция |

Дебет |

Кредит |

| Списание стоимости реализованных материалов |

91, субсчет 91-2 |

10 |

| Начисление выручки от продажи материалов |

76 |

91, субсчет 91-1 |

| Определение финансового результата по реализованным материалам |

91, субсчет 91-9 |

99 |

Передача организацией материалов обособленным подразделениям оформляется накладной (форма № М-125) и фиксируется на счете 79. Ликвидация материальных ценностей вследствие чрезвычайных ситуаций отражается по дебету счета 99 на основании сличительной ведомости результатов инвентаризации ТМЦ (форма № ИНВ-19). Возврат материалов поставщику при обнаружении дефектов на основании акта о приемке материалов (форма № М-7) отражается по дебету счета 60. В приведенных в табл. 5 записях кредитуется счет 10 «Материалы».

Таблица 5. Записи на счетах бухгалтерского учета операций выбытия материалов

| Хозяйственная операция |

Корреспондирующий счет |

| Отгружены материалы сторонним организациям (в том числе при продаже по договорам купли-продажи, мены, посредническим) либо отпущены своим работникам |

Д-т сч. 91-2 |

| Переданы материальные ценности в качестве вклада в уставный капитал |

Д-т сч. 91-2 |

| Переданы материальные ценности безвозмездно |

Д-т сч. 91-2 |

| Переданы материальные ценности обособленным подразделениям |

Д-т сч. 79-1 |

| Ликвидация материальных ценностей вследствие чрезвычайных ситуаций |

Д-т сч. 99 |

| Возврат материалов поставщику при обнаружении дефектов |

Д-т сч. 60 |

Порядок ведения бухгалтерского учета специального инструмента, специальных приспособлений, специального оборудования и специальной одежды определяется Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные приказом Минфина РФ 26 декабря 2002 года № 135.

Специальный инструмент и специальные приспособления – это технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг).

Специальное оборудование - многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций [26].

Аналитический учет специальной оснастки и специальной одежды, находящихся в производстве (эксплуатации), бухгалтерской службой ведется по наименованиям (номенклатурным номерам), количеству и фактической себестоимости, с указанием даты поступления в производство (эксплуатацию) (месяц, год), мест эксплуатации (по подразделениям) и материально ответственных лиц.

При подготовке показателей для формирования данных бухгалтерской отчетности должны быть учтены особенности учета специальной оснастки и специальной одежды. Специальная оснастка и специальная одежда, приобретаемые организацией у других лиц путем покупки, безвозмездной передачи, поступления в счет вклада в уставный капитал, иным предусмотренным законодательством путем или изготовленные самостоятельно, принимаются к учету по фактической себестоимости, т.е. в сумме фактических затрат на приобретение или изготовление, исчисленных в порядке, предусмотренном для учета МПЗ [28].

Учет отпуска специальной оснастки и спецодежды и порядок их включения в затраты производится на соответствующих субсчетах счета 10 «Материалы»:

| Хозяйственная операция |

Дебет |

Кредит |

| Передача специальной оснастки и спецодежды в производство в сумме фактических затрат |

10-11 |

10-10 |

| Погашение стоимости специальной оснастки и спецодежды |

20, 23 |

10-11 |

Предусмотрено несколько способов погашения стоимости специальной оснастки и специальной одежды [28]:

1) Для специальной оснастки:

– списание стоимости пропорционально объему выпушенной продукции (работ, услуг). Сумма погашения стоимости определяется исходя из натурального показателя объема продукции в отчетном периоде и соотношения фактической себестоимости объекта специальной оснастки к предполагаемому объему выпуска продукции за весь ожидаемый срок его полезного использования. Данный срок рекомендуется применять для тех видов специальной оснастки, срок полезного использования которой зависит от количества выпущенной продукции, например штампы, пресс-формы и т.п.;

– при линейном способе сумма погашения стоимости определяется исходя из фактической себестоимости объекта специальной оснастки и норм, исчисленных исходя из сроков полезного использования этого объекта. Данный способ рекомендуется применять для тех видов специальной оснастки, физический износ которых непосредственно не связан с количеством выпущенной продукции, например стапельная оснастка, шаблоны, контрольно-испытательная аппаратура и т.п.

Применение одного из способов погашения стоимости по группе однородных объектов специальной оснастки производится в течение всего полезного использования объектов, входящих в эту группу.

Стоимость специальной оснастки, предназначенной для индивидуальных заказов или используемой в массовом производстве, разрешается полностью погашать в момент передачи в производство.

2) Для специальной одежды: линейный способ погашения стоимости применяется со сроком полезного использования спецодежды свыше 12 месяцев. Допускается производить единовременное списание стоимости специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в дебет соответствующих счетов учета затрат на производство в момент ее передачи сотрудникам организации.

Погашение стоимости приобретенной специальной оснастки и специальной одежды производится ежемесячно.

Учет материалов на складе необходим для обеспечения деятельности организации соответствующими материальными ресурсами, а также для сохранности последних. В этих целях создаются специализированные склады для хранения основных и вспомогательных материалов, топлива, запасных частей, хозяйственного инвентаря и других материалов. Каждому складу присваивается постоянный номер, который впоследствии указывается в документах, относящихся к операциям данного склада. На складах (кладовых) материальные ценности размещаются по секциям, а внутри них – по группам, типам и сорторазмерам в штабелях, ящиках, контейнерах, на стеллажах, полках, ячейках, поддонах, что обеспечивает быструю их приемку, отпуск и контроль за соответствием фактического наличия установленным нормам запаса (лимиту). Учет материалов на складе осуществляется заведующим складом (кладовщиком), являющимся материально ответственным лицом [25].

Учет ведется на карточках учета материалов. На каждый номенклатурный номер материалов открывается отдельная карточка. Ведение учета материалов допускается также в книге учета материалов, ведомостях движения и остатков материалов.

Первичные документы после записи их данных в карточках учета передаются в бухгалтерию. Сдача документов оформляется реестром, в котором указывают наименования и номера сдаваемых документов. Материально ответственные лица составляют месячные отчеты об остатках и о движении материалов.

Учет материалов в бухгалтерии. Аналитический учет ведется [7]:

– при помощи карточек аналитического учета, отличающихся от карточек складского учета наличием не только натуральных, но и стоимостных измерителей; остатки и обороты по карточкам сверяются с данными складского учета;

– путем составления оборотных ведомостей в натуральном и денежном выражении по каждому складу и счету;

– с применением оперативно-бухгалтерского (сальдового) метода учета, при котором в бухгалтерии по данным карточек складского учета формируется ведомость учета остатков материалов на складе; правильность перенесения остатков материальных запасов с карточек складского учета в ведомость проверяется работниками бухгалтерии.

Наиболее прогрессивным является сальдовый метод учета материалов, при котором бухгалтерия использует в качестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах. Работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках складского учета и подтверждает их своей подписью на самих карточках. В конце месяца заведующий складом переносит количественные данные об остатках из карточек складского учета в ведомость. После проверки работником бухгалтерии ведомость передается в бухгалтерию, где остатки материалов оцениваются по учетным ценам и выводятся итоги.

На основании указанных сальдовых ведомостей составляется сводная сальдовая ведомость. Для обобщения и группировки информации о движении материалов используются ведомости движения материалов.

Материальные ценности, не принадлежащие организации, учитываются на забалансовых счетах. Для обобщения информации о наличии и движении товарно-материальных ценностей, принятых на ответственное хранение, используют счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». Организации-покупатели учитывают на счете 002 товарно-материальные ценности в случаях [1]:

– получения от поставщиков товарно-материальных ценностей, по которым организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты;

– получения от поставщиков неоплаченных товарно-материальных ценностей, запрещенных к расходованию по условиям договора до их оплаты; принятия товарно-материальных ценностей на ответственное хранение по прочим причинам.

Организации-поставщики учитывают на счете 002 оплаченные покупателями товарно-материальные ценности, которые оставлены на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций. Товарно-материальные ценности учитываются на счете 002 в ценах, предусмотренных в приемо-сдаточных актах. Аналитический учет по счету 002 ведется по организациям-владельцам, по видам и сортам материалов, местам их хранения.

Для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем, предназначен счет 003 «Материалы, принятые в переработку». Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика). Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 по ценам, предусмотренным в договорах. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения [7].

Основными целями инвентаризации являются [27]: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

Инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете, а также имущество, не учтенное по каким-либо причинам.

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризаций обязательно:

– при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

– перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

– при смене материально ответственных лиц;

– при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

– в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при ликвидации организации перед составлением ликвидационного баланса и в других случаях, предусматриваемых законодательством РФ или нормативными актами Минфина РФ.

Для проведения инвентаризации наименования и коды товарно-материальных ценностей заносятся в инвентаризационные описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных.

Излишки материально-производственных запасов, выявленные в результате проведенной инвентаризации, отражаются в бухгалтерском учете как внереализационные доходы проводкой:

Д 10 – К 91-1 – оприходованы материальные ценности, обнаруженные при инвентаризации.

Эти излишки приходуются на основании сличительной ведомости результатов инвентаризации ТМЦ (форма № ИНВ-19) и приходного ордера (форма № М-4).

При выявлении фактов недостач, хищений, порчи материалов их фактическая себестоимость или ее часть списывается с кредита счета 10 «Материалы» в дебет счета 94 «Недостачи и потери от порчи ценностей»:

Д 94 – К 10 – недостачи и потери материальных ценностей, обнаруженные при инвентаризации, хищение и порча материальных ценностей отнесены в дебет счета 94.

Со счета 94 стоимость недостающих и испорченных материалов списывают на счета издержек производства и обращения (если потери – в пределах норм), в дебет счета 73 «Расчеты по возмещению материального ущерба» (при установлении конкретных виновников), в дебет счета 91 «Прочие доходы и расходы» (при отсутствии конкретных виновников или если во взыскании недостающих или испорченных ценностей отказано судом). В бухгалтерском учете делаются следующие проводки:

| Хозяйственная операция |

Дебет |

Кредит |

| Списаны недостачи в пределах норм естественной убыли на счета издержек производства или обращения |

Д 20, 25 и др. |

К 94 |

| Списаны недостачи сверх норм естественной убыли и хищения, когда установлены виновные лица |

Д 73-2 |

К 94 |

| Списаны недостачи сверх норм естественной убыли и хищения, когда виновные лица не установлены или при отказе суда во взыскании ущерба вследствие необоснованности исков |

Д 91-2 |

К 94 |

Стоимость материалов, утраченных в результате стихийных бедствий, списывается с кредита счета 10 «Материалы» в дебет счета 99 «Прибыли и убытки».

Финансовый результат от операций с материалами определяется на счете 91 «Прочие доходы и расходы» путем сопоставления оборотов дебета субсчета 91-2 «Прочие расходы» и кредита 91-1 «Прочие доходы». Если оборот дебета больше оборота кредита, то это убыток, который списывается в отчетном периоде на счет 99 «Прибыли и убытки»: Д 99 – К 91-9.

Если оборот кредита больше оборота дебета, то это прибыль, на сумму которой делается запись: Д 91-9 – К 99.

Популярная ранее журнально-ордерная форма счетоводства была рассчитана на ручной способ обработки учетной информации. В настоящее время при ведении бухгалтерского учета широко применяются средства вычислительной техники, снабженные специализированным программным обеспечением. Компьютерные программы позволяют полностью либо частично автоматизировать получение отчетных данные путем введения информации из первичных учетных документов.

Программа для ЭВМ – это объективная форма представления совокупности данных и команд, предназначенных для функционирования электронных вычислительных машин (ЭВМ) и других компьютерных устройств с целью получения определенного результата [28].

Программы бухгалтерского учета относятся к классу прикладных компьютерных программ. Рассмотрим программы бухгалтерского учета, присутствующие сегодня на российском рынке, и дадим их оценку [9].

В настоящее время по опросам специалистов наиболее распространенными в бухгалтерской среде программами являются следующие пакеты:

– «1С: бухгалтерия»;

– «Инфо-Бухгалтер»;

– «БЭСТ»;

– «Парус»;

– «Турбо Бухгалтер»;

– «Инфософт»;

– «Финансы без проблем»;

– «КомТех»;

– «Галактика»;

– «Русский стиль».

Все имеющиеся компьютерные бухгалтерские программы работают с тем или иным видом журнала хозяйственных операций по традиционной схеме: первичные документы — журнал хозяйственных операций — промежуточные документы — баланс и отчетность. Формирование журнала хозяйственных операций у них осуществляется по-разному. Самый простой для программы вариант и самый сложный для бухгалтера — это вариант, когда его составление бухгалтер берет полностью на себя. Другие варианты формирования журнала хозяйственных операций предполагают использование целого ряда вспомогательных и справочных данных вплоть до автоматического написания отдельных блоков. Таким образом, реализуются способности пользователей разной квалификации и опыта.

Большинство прикладных бухгалтерских программ составляется на базе одного из двух следующих принципов:

1) как универсальная программа с механизмом настройки на конкретные особенности предприятия (1С, Инфо-Бухгалтер, Турбо Бухгалтер, Финансы без проблем);

2) как программа с фиксированным количеством готовых решений и ситуаций с механизмом параметрических настроек (Галактика, Инфософт, Парус).

Универсальные программы значительно дешевле и проще в разработке, однако они требуют дополнительных усилий квалифицированных специалистов при их настройке на конкретном предприятии. По оценкам профессионалов, стоимость такой настройки соизмерима со стоимостью самой программы, т.е. составляет 100%.

Программы с фиксированным количеством готовых решений и ситуаций при разработке обходятся существенно дороже универсальных, но зато затраты на их настройку на конкретном предприятии много ниже и составляют примерно 25% от их стоимости.

Имеющееся программное обеспечение в области бухгалтерского учета с точки зрения практического бухгалтера имеет один важный недостаток — сложность для освоения и последующего применения.

Причина этого в том, что многие программные специалисты влились в сферу бухгалтерского учета из разных отраслей экономики, пришедших в упадок в результате проводимых в России реформ. Плохо представляя специфику финансовой деятельности, за которую отвечает современный бухгалтер, они подчас принуждают его уделять много времени программному обеспечению в ущерб своей основной работе [9].

Вместе с тем практическая работа бухгалтера чаще всего включает в себя большое количество мелких рутинных операций и действий. Их следует выполнять быстро и окончательно. Только в этом случае бухгалтер периодически может выделять время для крупных исследований и важного анализа. Регулярные переделки уже проделанной работы или накапливание простых нерешенных вопросов – бич многих даже вполне опытных специалистов. Поэтому любые ценные практические советы и чужой опыт для бухгалтера имеет большое значение. Простые инструкции, приемы и наработки стали бы огромным подспорьем. Анализ сложных и подчас заумных определений, специфических терминов, операций и манипуляций не только не приводит к быстрому успеху, но способен оказать негативное психологическое воздействие на пользователя бухгалтерских программ.

По хозяйственным операциям приобретения материалов в организации исчисляют налог на добавленную стоимость одновременно с оприходованием поступивших материалов.

Метод налогового учета, т.е. совокупность приемов, используемых для его проведения, в настоящее время строго не регламентирован. Подразумевается, что он совпадает с методом бухгалтерского учета с той лишь разницей, что счета и двойная запись для него не являются обязательными [9].

В расчетных документах поставщиков по поступившим производственным запасам отдельно выделяется сумма НДС.

В зависимости от направления расхода производственных запасов сумма НДС, учтенная на субсчете 3 счета 19, подлежит зачету в счет платежей НДС в бюджет (при использовании материальных ресурсов на производственные нужды) или списанию на счет реализации (при продаже запасов) и соответствующих источников покрытия.

Оценка поступивших материалов.

Стоимость материалов определяется исходя из цен их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с Налоговым Кодексом), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с их приобретением. Проценты по кредитам и займам в стоимость материалов не включаются.

Стоимость излишков материалов, выявленных в ходе инвентаризации, или полученных при демонтаже или разборке выводимых из эксплуатации основных средств, определяется как сумма налога, исчисленная с дохода.

В случаях, когда в первичных учетных документах, подтверждающих стоимость приобретенных материалов, не выделена сумма НДС, в расчетных документах исчисление НДС не производится. Именно поэтому стоимость таких приобретенных материальных ресурсов, включая предполагаемые по ним НДС, приходуется по счету 10 на всю сумму счета с последующим списанием на издержки производства и обращения [3].

Оценка материалов при их списании.

Налоговый кодекс предлагает четыре варианта оценки материалов при передаче их со склада в производство (на промышленных предприятиях) и товаров при отгрузке покупателям (на торговых предприятиях):

– метод оценки по стоимости единицы запасов;

– метод оценки по средней стоимости;

– метод оценки по стоимости первых по времени приобретений (ФИФО);

– метод оценки по стоимости последних по времени приобретений (ЛИФО).

При выборе метода оценки в налоговой учетной политике рекомендуем учитывать изменения, внесенные в ПБУ 5/01 приказом Минфина России от 26.03.2007 N 26н. С 1 января 2008 года в бухгалтерском учете не используется метод ЛИФО при отпуске материально-производственных запасов в производство. Применение метода ЛИФО в налоговом учете приведет к возникновению временных налоговых разниц, отражаемых в бухучете по нормам ПБУ 18/02. Этого можно избежать, избрав способ оценки сырья и товаров, применяемый в бухгалтерском учете [30].

В соответствии с установленным порядком учета НДС суммы НДС, подлежащие возмещению после фактической оплаты поставщиком за материальные ресурсы, списываются с кредита субсчета 19-3 в дебет счета 68.

В случае если материальные ресурсы, по которым в установленном порядке произведено возмещение НДС, использованы для непроизводственной сферы, имеющей специальные источники финансирования, делается исправительная бухгалтерская запись: дебет соответствующих источников финансирования, кредит счета 68.

При использовании материальных ресурсов для непроизводственных нужд сумму НДС, приходящую на эти ресурсы, списывают с кредита субсчета 19-3 в дебет источников покрытия непроизводственных затрат (счет 29) или сразу в дебет счета 91.

При продаже материальных ресурсов приходящуюся на проданные материалы долю НДС списывают с кредита субсчета 19-3 в дебет счета 19.

При безвозмездной передаче производственных запасов плательщиком НДС является организация, передающая эти запасы. Начисленная сумма НДС отражается по дебету счета 91 и кредиту счета 68.

Отражение хозяйственных операций движения материалов в бухгалтерском учете:

| Хозяйственная операция |

Дебет |

Кредит |

| Приобретены материалы у поставщика |

10 |

60 |

| Учтен НДС на стоимость транспортных услуг |

19 |

60 |

| Учтен НДС на стоимость материалов |

19 |

60 |

| Произведен налоговый вычет по НДС |

68 |

19 |

| Списана стоимость материалов, переданных в производство |

20 |

10 |

| Начислен НДС по реализованным материалам |

91 |

68 |

Бухгалтерские проводки, например, при покупке материалов на сумму 118000 руб., будут выглядеть следующим образом [25]:

Д60 – К51 118000 – уплачено поставщику за материалы;

Д10 – К60 100000 – отражена балансовая стоимость поступивших материалов без НДС;

Д19-3 – К60 18000 – учтена сумма НДС по приобретенным материалам;

Д68-2 – К19-3 18000 – НДС по поступившим материалам предъявлен к вычету.

При реализации своей продукции, например, на сумму 590000 руб., покупатель материалов начисляет НДС следующей проводкой:

Д90 – К68-2 90000 – начислен НДС от продажи продукции собственного производства.

В начисленную для уплаты в бюджет сумму НДС 90 000 руб. входит и сумма НДС, уплаченная поставщикам материалов – 18000 руб. Но первая сумма проходит по кредиту субсчета 68-2, а вторая – по дебету. Поэтому в бюджет перечисляется разница между начисленным и зачтенным НДС:

Д68-2 – К51 72000 – произведена оплата НДС.

Отличием в бухгалтерском и налоговом учете материалов являются несовпадение первоначальной стоимости материалов, способов их списания в производство, а также их оценки:

|

Поступление материалов |

| Бухгалтерский учет |

Налоговый учет |

Постановка на учет приобретаемых материалов производится двумя способами:

- по фактической себестоимости;

- по учетным ценам.

|

Постановка на учет приобретаемых материалов производится по фактической себестоимости, а в случае выявления излишков - по налоговой разнице |

Первоначальная стоимость спецодежды и спецоснастки

при изготовлении самой организацией

|

| Бухгалтерский учет |

Налоговый учет |

| Принимаются к учету по фактической себестоимости |

Оценивается как готовая продукция по нормам ст. 319 НК РФ |

| Погашение стоимости спецодежды и спецоснастки |

| Бухгалтерский учет |

Налоговый учет |

| Стоимость спецодежды со сроком полезного использования свыше 12 месяцев погашается линейным способом |

Спецоснастка и спецодежда стоимостью более 10 000 руб. и со сроком полезного использования белее 12 мес. признаются амортизируемым имуществом. Их стоимость погашается путем амортизации, которая исчисляется одним из двух методов: линейным и нелинейным.

Спецодежда и спецоснастка, не попавшие в состав амортизируемого имущества, включаются в состав материальных расходов

|

| Стоимость специальной оснастки погашается пропорционально объему выпушенной продукции (работ, услуг). |

Списание стоимости материалов при отпуске их

в производство и покупных товаров

|

| Бухгалтерский учет |

Налоговый учет |

При отпуске со складов в производство сырья и материалов на промышленных предприятиях и покупных товаров покупателям на торговых предприятиях применяются следующие методы их списания:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения партий (ФИФО).

|

Списание материалов при передаче их со складов в производство и товаров при отгрузке покупателям производится следующими методами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения партий (ФИФО);

- по себестоимости последних по времени приобретения партий (ЛИФО).

|

Взаимосвязь бухгалтерского и налогового учета:

– для ведения налогового учета используются общеустановленные регистры бухгалтерского учета;

– первоначальная стоимость спецоснастки и спецодежды при их приобретении в бухгалтерском и налоговом учете производится по фактической себестоимости;

– учет реализации спецодежды в бухгалтерском и налоговом учете совпадают, если продается спецодежда стоимостью ниже 10 000 руб. и со сроком нормативного использования менее года.

Рассмотрение теории и методологии бухгалтерского учета материалов показывает, что осуществление бухгалтерского учета материалов на предприятии является одним из важнейших условий для принятия эффективных управленческих решений и реализации следующих задач в масштабах предприятия:

– обеспечение постоянства и непрерывности производственного процесса путем определения сроков, номенклатуры и объема поставки материальных ресурсов;

– выявление излишних и неиспользуемых материалов, повышение уровня полезного использования производственных запасов, что выражается в экономии материальных ресурсов предприятия;

– разработка и внедрение мероприятий по снижению материалоемкости продукции;

– своевременное осуществление расчетов с поставщиками материалов.

1 Методические указания по бухгалтерскому учету материально-производственных запасов, утверждены приказом Минфина РФ от 28.12.2001 № 119н.

2 Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ5/01, утверждено приказом Минфина РФ от 09.06.2001 № 44н.

3 Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2006. – 592 с.