Введение

В условиях переходного периода проводимая в России радикальная экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность в условиях рынка приобретают вопросы, связанные с проблемами и перспективами банковского обслуживания физических лиц.

Осуществление этих преобразований возможно лишь на основе изучения функционирования российских, а так же зарубежных банков и внедрения новых форм и методов работы с физическими лицами.

Специалистам известно, что рынок банковских услуг для юридических лиц уже поделен между банками, и основная конкуренция между ними разворачивается в последние годы за привлечение средств физических лиц.

В конкурентной борьбе банки прибегают к различным формам и методам привлечения средств физических лиц. В частности, развиваются вклады с короткими сроками привлечения, так называемые «короткие деньги» (срочные вклады на срок от 3; 7; 14; 30 дней). Некоторые банки предоставляют вкладчику возможность снимать проценты по вкладу ежеквартально, ежемесячно и даже ежедневно; принимают вклады со сложными процентами, с начислением процентов с учетом инфляции.

Но, тем не менее, существует ряд проблем по привлечению средств физических лиц. Это, прежде всего падение покупательной способности рубля. В связи с этим не все физические лица спешат доверить свои средства банкам, предпочитая вкладывать их в иностранную валюту; состоятельные лица вкладывают в зарубежные банки, ликвидные товары и попросту хранят в тезаврации (накоплении золота). Кроме того, немаловажную роль играет недоверие физических лиц к коммерческим банкам. И, конечно, не все в полной мере знают экономические и юридические законы.

Основными целями данной работы являются:

— обобщение накопленного по данной проблеме российского и зарубежного опыта;

— выработка приоритетов для работы банков с физическими лицами.

В соответствии с указанными целями задачами дипломной работы являются:

— теоретическое обоснование необходимости банковского обслуживания физических лиц на современном уровне;

— практическое применение наиболее приемлемых и эффективных форм привлечения средств физических лиц на банковские счета;

Реклама

— выявление тенденций кредитования физических лиц на потребительские цели;

— анализ работы зарубежных банков в области кредитования физических лиц;

— проблемы и перспективы совершенствования банковского обслуживания физических лиц.

Данная дипломная работа состоит из 3-х частей, введения и заключения.

В первой части изложены теоретические основы банковского обслуживания физических лиц; во второй части приведен анализ практики обслуживания физических лиц на примере АКБ «Региобанк»; В третьей части обобщен опыт зарубежных банков в области кредитования физических лиц и рассмотрены направления развития новых банковских услуг, предоставляемых физическим лицам.

Теоретической основой для написания дипломной работы послужили публикации следующих авторов: О.И. Лаврушина, В.И. Колесникова, Л.П. Кроливецкой, Е.Б. Ширинской, А.А. Казимагомедова; практических банковских работников С. Бурого, С. Брусенкова.

Практической базой является анализ деятельности Акционерного коммерческого банка Регионального развития (Региобанка) за 1999 и 2000 годы.

Теоретические основы банковского обслуживания физических лиц

Значение обслуживания физических лиц для коммерческого банка

С переходом к рынку изменяется место каждого отдельного гражданина в системе экономических отношений. Он становится непосредственным собственником средств и получает большую степень экономической свободы. Это порождает потребность в многочисленных банковских услугах, основы, для развития которых в прежней экономической системе не было. В осуществлении этих преобразований главенствующая роль принадлежит коммерческим банкам.

Специалистам известно, что рынок банковских услуг для юридических лиц поделен между банками, и основная конкуренция между ними разворачивается за привлечение физических лиц. В настоящее время конкуренцию коммерческим банкам по обслуживанию физических лиц составляет Сберегательный банк РФ.

Конкурируя со Сберегательным банком РФ, коммерческие банки активно осваивают ранок банковских операций по обслуживанию физических лиц, разрабатывают новые виды банковских услуг по их обслуживанию.

В условиях рынка конкурентную борьбу выдерживает тот банк, который постоянно расширяет круг оказываемых клиентам услуг, улучшает качество вкладного и кредитного обслуживания, предлагая им различного рода посреднические услуги.

Аккумуляция денежных доходов и сбережений населения – это традиционная функция банков. Банки аккумулируют временно неиспользуемые денежные доходы и сбережения населения и используют их для кредитования текущей деятельности и инвестиций своих клиентов. Коммерческие банки могут осуществлять активные и другие операции в пределах собственных, привлеченных и эмитированных средств. Таким образом, в связи с этим в современных условиях вопросы наращивания ресурсного потенциала и обеспечения его стабильности приобретают особую остроту.

Реклама

Формирование ресурсной базы происходит путем проведения пассивных операций, которые являются исходными в деятельности коммерческих банков, поскольку банк, как правило, сначала формирует ресурсы, а затем размещает среди заемщиков на различных условиях с целью получения дохода.

Среди пассивных операций коммерческого банка наибольшее значение для привлечения денежных средств имеет формирование депозитов, т.е. вкладов денежных средств отдельными лицами и субъектами хозяйственной деятельности.

Широкое внедрение в практику работы коммерческого банка вкладов физических лиц является важнейшим направлением укрепления и повышения устойчивости ресурсной базы. Вклады физических лиц – это наиболее устойчивая часть мобилизуемых банком ресурсов. Чем большее число клиентов обслуживается банком, тем большая часть ресурсов может быть использована для банковских операций.

Необходимо отметить то, что ни смотря на экономическую нестабильность в нашей стране, сумма вкладов не снижается, а даже наоборот растет. Так на 1.08.1998 г. сумма депозитов и вкладов физических лиц составила 161532 млн. руб. [6, c.69], на 1.08.1999 г. – 194345 млн. руб., на 1.08.2000 г. – 314418 млн. руб. [7, c.71]

Рассматривать значение обслуживания физических лиц для коммерческого банка нужно с нескольких позиций, во-первых, с точки зрения доходности. Само название « коммерческий банк » говорит за себя – банки, практически, не проводят операции, которые не приносят дохода, и обслуживание физических лиц не является исключением. Коммерческие банки за проведение операций получают доходы: по кредитным операциям - проценты за пользование кредитом, за оказание посреднических и других услуг – комиссионное вознаграждение и прочие доходы. В конечном счете, все эти доходы формируют прибыль коммерческого банка.

Во-вторых, рассматривая значение обслуживания физических лиц для коммерческого банка необходимо отметить, что на руках у физических лиц сосредоточено по разным оценкам от 50 до 80 млрд. долларов США [19, c.21] и те банки, которые научаться обслуживать физических лиц, используя разнообразные средства, будут распоряжаться этими ресурсами.

В условиях рыночных отношений роль операций по привлечению средств физических лиц в коммерческие банки должна возрасти. Правильная эффективная организация этих операций необходима для обеспечения нормальной банковской деятельности на коммерческих началах, регулирования денежной массы в стране, успешного осуществления традиционных банковских операций, особенно безналичных расчетов, расширения предоставляемых клиентам услуг и, в конечном счете, перехода к комплексному банковскому обслуживанию.

В-третьих, рассматривать значение обслуживания физических лиц необходимо с точки зрения повышения конкурентоспособности банка на рынке банковских услуг. Обслуживая физических лиц, коммерческий банк должен ориентироваться на предоставление качественных, конкурентоспособных услуг, акцентируя свое внимание на обслуживании клиентов, введение новых форм работы с ними. Коммерческий банк должен прилагать все усилия, чтобы предоставленные им услуги были эффективными, способствуя тем самым стабильности и процветанию, как самого банка, так и его клиентов.

Виды услуг по обслуживанию физических лиц

Прежде чем рассматривать виды услуг по обслуживанию физических лиц, необходимо уточнить кто же такие физические лица? В это понятие включается население и граждане, занимающиеся деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуальных предпринимателей.

Современный коммерческий банк выполняет различные операции по обслуживанию, как юридических лиц, так и физических лиц. Они выступают как специфические учреждения, которые с одной стороны привлекают временно свободные средства субъектов хозяйствования и населения, а с другой стороны удовлетворяют за счет этих привлеченных средств разнообразные потребности как физических, так и юридических лиц.

Проводимые операции по обслуживанию физических лиц можно представить в таблице 1.1 – операции для населения, в таблице 1.2 – операции для индивидуальных предпринимателей.

Таблица 1.1

Операции по обслуживанию населения.

| № п/п |

Название операции |

Содержание |

| 1 |

Депозитные операции |

Привлечение денежных средств населения во вклады и депозиты на различных условиях, характерных для каждого вида вклада и депозита. |

| 2 |

Кредитные операции |

Размещение ресурсов банка путем предоставления потребительского кредита, к которому относятся: кредит на неотложные нужды; жилищный нужды; ломбардный кредит |

| 3 |

Валютные операции |

Коммерческие банки совершают следующие операции с иностранной валютой:

- покупка (продажа) наличной иностранной валюты за наличные рубли;

- покупка (продажа) платежных документов в иностранной валюте за наличные рубли;

- прием на инкассо наличной иностранной валюты;

- выдача валюты по пластиковым карточкам;

- прочие.

|

| 4 |

Операции с пластиковыми карточками |

Выдача пластиковых карточек и осуществление операций с ними по выдаче наличных денежных средств; по оплате товаров, работ, услуг; зачисление заработной платы на счета пластиковых карт. |

Продолжение табл. 1.1

| 5 |

Прочие операции |

Расчетно-кассовое обслуживание; доверительные операции; услуги по хранению ценностей; консультационные услуги. |

Теперь рассмотрим подробнее каждый вид операций.

1. Депозитные операции.

Депозитные операции – это операции банка по привлечению средств населения во вклады до востребования и на определенный срок. Депозитные счета могут быть самыми разнообразными.

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. Депозиты до востребования предназначены для текущих расчетов. Инициатива открытия такого счета исходит от самих клиентов в связи с потребностью производить расчеты, совершать платежи и получать денежные средства в свое распоряжение при посредничестве банка.

В структуре привлеченных средств депозиты до востребования на 1.08.1998г. составляли 38% [6, c.69], на 1.08.1999 г. – 25%, на 1.08.2000 г. – 26% [7, c.71].

Депозиты до востребования являются самым дешевым источником образования банковских ресурсов. В связи с высокой мобильностью средств остаток на счетах до востребования не постоянен, иногда крайне изменчив. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов за счет сокращения доли менее ликвидных, но приносящих высокие доходы активов. В силу этих причин по остаткам на счетах до востребования банки уплачивают владельцам достаточно низкий процент или же вообще не начисляют никакого дохода.

Срочные вклады – это депозиты, привлекаемые банками на определенный срок. Различают собственно срочные вклады и срочные вклады с предварительным уведомлением.

Собственно срочные вклады подразумевают передачу средств в полное распоряжение банка на срок и условиях по договору, а по истечении этого срока срочный вклад в любой момент может быть изъян владельцем. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и (или) больше сумма вклада, тем больше размер вознаграждения. Действующая практика предусматривает оформление срочных вкладов на сроки до 30 дней; от 31 дня до 90 дней; от 91 дня до 180 дней; от 181 дня до 1 года; от1 года до 3 лет; свыше 3 лет. Такая детальная градация стимулирует вкладчиков к рациональной организации собственных средств и помещению во вклады, а также создает банкам условия для управления своей ликвидностью.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок. В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Сумма срочного вклада устанавливается круглыми суммами и должна быть неизменна в течение всего срока действия договора, (исключение может составлять разновидность срочного вклада – срочный вклад с дополнительными взносами). Срочные вклады не используются для осуществления текущих платежей.

2. Кредитные операции.

Выдача кредитов является одним из основных видов деятельности коммерческих банка. Банки наряду с кредитованием юридических лиц занимаются кредитованием населения. Банки предоставляют потребительский кредит, который служит средством удовлетворения различных нужд населения.

Кредитование банком индивидуальных заемщиков позволяет не только рационально использовать временно свободные денежные средства вкладчиков, но и имеет большое социальное значение, так как способствует удовлетворению жизненно важных потребностей населения в товарах длительного пользования, различных услугах и т. п.

Можно выделить ряд существенных признаков кредитования населения. Прежде всего, кредиты носят коммерческий характер, т. е. банки, стараются подешевле приобрести кредитные ресурсы и выдать их на более высоких процентных условиях; основной формой обеспечения кредита является залог имущества; кредиты, часто носят дружеский характер, что отрицательно влияет на общее благосостояние общества и, следовательно, сами банки страдают.

Кредитование населения осуществляется при соблюдении тех же принципов кредитования, а именно: срочности, платности, возвратности, обеспеченности.

Наиболее реальными формами обеспечения являются:

— залог имущества (недвижимость, авто- аудиотехника, ценные бумаги);

— гарантия и поручительство;

— страхование.

Банки предоставляют следующие виды потребительского кредита:

1. кредит на неотложные нужды

2. жилищные кредиты

3. ломбардный кредит.

Кредит на неотложные нужды (текущие цели) выдается гражданам, имеющим самостоятельный доход. На практике этот кредит может быть использован на любые цели, поскольку никакого отчета о расходовании денежных средств заемщик давать не должен. Процентная ставка по кредиту зависит от ставки рефинансирования.

В целях оказания помощи гражданам в строительстве (реконструкции) и приобретения жилья, банкам разрешено выдавать следующие виды жилищных кредитов:

- кредит на строительство индивидуального жилья – предоставляется при наличии земельного участка и решения районной администрации о выделении земельного участка под застройку индивидуального жилья;

- кредит на покупку индивидуальных жилых домов, садовых домиков, домов в сельской местности – выдается при наличии дома и справки-счета, подтверждающей предстоящее совершение операций по купле-продаже;

- кредит на капитальный ремонт и реконструкцию индивидуального жилого дома, садового домика – выдается при наличии дома, требующего ремонта или реконструкции, решения районной администрации, с также сметы предстоящих расходов.

Кредиты на строительство, покупку и капитальный ремонт предоставляются в размере 70% [16, c.114] сметной стоимости работ и при условии обязательного вложения заемщиком собственных средств. Выплата процентов за пользование кредитом производится ежеквартально. Кредиты предоставляются гражданам, имеющим постоянный источник дохода, при достаточной платежеспособности, гарантирующей своевременность внесения средств в погашение кредита и выплату процентов.

К потребительскому кредиту относится и ломбардный кредит. Ломбардные кредиты предоставляются населению под залог предметов личного пользования и домашнего потребления. Размер ссуды зависит от вида закладываемых вещей, их рыночной стоимости и установленного предела залогового обеспечения. Ссуда выдается на срок от 2 дней до 2 месяцев. Помимо этого устанавливается 1 льготный месяц, по истечении указанного срока вещь реализуется. В зависимости от стоимости оценки сумма кредита колеблется от 80 до 67,4 % [16, c.120].

3. Валютные операции

Валютные операции – это операции, связанные с переходом права собственности на валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте – акции, облигации, чеки, векселя, аккредитивы и т. д.); с использованием в качестве средства платежа в иностранной валюте и ценных бумагах, выраженных в иностранной валюте, в качестве средства платежа; с ввозом и пересылкой в РФ из-за границы и вывозом и пересылкой за границу валютных ценностей.

Согласно инструкции ЦБ РФ № 27 от 27.05.95 г. «О порядке организации работы обменных пунктов на территории РФ, совершения и учета валютно-обменных операций уполномоченными банками» физические лица могут совершать валютно-обменные операции только через обменные пункты либо через операционные кассы коммерческого банка.

Коммерческие банки проводят следующие виды валютных операций:

1. покупку (продажу) наличной иностранной валюты за наличные рубли;

2. покупку (продажу) платежных документов в иностранной валюте за наличные рубли;

3. прием на инкассо наличной иностранной валюты и платежных документов в иностранной валюте;

4. прием на экспертизу денежных знаков иностранных государств, подлинность которых вызывает сомнение;

5. выдача иностранной валюты по пластиковым карточкам;

6. размен денежных знаков иностранных государств;

7. покупка неплатежеспособного денежного знака иностранного государства;

8. открытие и ведение счетов в свободно конвертируемой валюте;

9. прочие операции.

4.Операции с пластиковыми карточками.

Пластиковая карта представляет собой пластиковый жетон, содержащий информацию о владельце и его денежном счете, и позволяющий оплачивать товары и услуги без наличных денег.

Есть карточки 3-х типов: кредитные, дебетные, смешанные.

Дебетная карточка обслуживает возможность платежа при наличии средств на текущем карточном счете клиента. Российские банки выпускают в основном дебетные карточки, избавляющие от риска потери денежных ресурсов банка, который возможен при использовании кредитной карты. Дебетные карты выпускают системы OPIUMCARD, STBCARD, UNIONCARD. Хабаровским клиентам предлагает дебетную карту Региобанк.

Кредитная карта означает выдачу клиенту ссуды, причем с автоматически возобновляемым лимитом. Получение кредитной карты связано с заключением договора между банком-эмитентом и клиентом. В договоре содержаться условия о сумме лимита, размере процента, ежегодной плате за пользование картой, периоде льготного пользования и пр.

Внедрение кредитных карт на российском ранке только начинается. Первой рублевой кредитной карточкой стала карта системы OrtCard. Она выдается под денежный залог. Возврат залога производится двумя путями – в виде торговых скидок и по истечении срока залога.

Кредитную карту первоклассным клиента предлагает и АКБ «Региобнк» г. Хабаровска.

Смешанная карточка – среднее между дебетной и кредитной: допускается овердрафт текущего счета (величина которого оговаривается заранее). Клиент может использовать для платежа средств больше, чем на текущем счете. В этом случае смешанная карта играет роль кредитной.

Банки предлагают населению различного вида пластиковые карточки.

Личные карты – держатели карт получают ее сами и распоряжаются самостоятельно.

Семейные карты – к одной (главной карте) привязываются карты членов семью, с помощью которых члены семьи могут распоряжаться средствами в пределах, которые определяет «главная» карта.

Зарплатная карта – предназначена для зачисления заработной платы сотрудникам фирм. Как правило, на этом предприятии банк устанавливает банкомат или организует пункт по выдаче наличных.

Банк открывает сотрудникам предприятия карточные счета и ведет карточки, на которые предприятие ежемесячно перечисляет зарплату. Работники получают карточку бесплатно и могут рассчитываться в широкой сети магазинов или снять наличные в банке или банкоматах.

Частное лицо получает карточку на основе заявления на обслуживание и договора. Договор фиксирует условия оплаты с карточного счета (виды платежей, минимальный остаток, банковский процент на остаток счета, возможность овердрафта); условия пополнения карты и погашения обязательств перед банком (источник пополнения карты, процент за пользование банковским кредитом, комиссионные отчисления) и пр.

Клиенты посещают магазины, мастерские, расплачиваются за бензин, получают наличные, совершают сделки, в которых их карточные счета дебетуются (остаток на карточном счете уменьшается).

Выгодность использования карточек очевидна. Население избавляется от массы наличных купюр. Торговая сеть повышает скорость обслуживания и расчетов за товар, сокращает затраты на работу с наличностью. Банки получают новых клиентов, дополнительные доходы и значительные кредитные ресурсы.

5. Прочие операции.

5.1. Расчетно-кассовое обслуживание.

Перспективным направлением современного коммерческого банка по обслуживанию населения является развитие безналичных расчетов граждан с торговыми, коммунальными и другими предприятиями. Сегодня банки выполняют широкий круг расчетно-кассовых операций: принимают платежи от населения в пользу предприятий, организаций, учреждений, а также в доход государственного и местного бюджета; производят по поручению вкладчиков безналичные расчеты по платежам; предоставляют клиентам технику, принадлежащую банку, для пересчета денежной наличности как при получении из банка, так и при сдаче.

Кроме того, к этому направлению деятельности можно отнести инкассовые, аккредитивные и переводные операции.

Инкассовые операции – это операции, при посредстве которых по поручению своего клиента получает деньги по денежным и товарно-расчетным документам. На инкассо принимаются ценные бумаги (векселя, чеки), иностранная валюта. Совершая инкассовую операцию, банк взимает комиссию, размер которой зависит от вида операции. К числу инкассовых документов относятся также облигации и купоны к ним; акции и ипотеки.

Аккредитив – это поручение о выплате определенной суммы лицу при выполнении указанных в аккредитивном письме условий.

Переводные операции заключаются в перечислении внесенных в банк денег получателю, находящемуся в другом месте. Они осуществляются путем посылки банковского чека или перевода денег банку-корреспонденту.

Кассовое обслуживание заключается в приеме (выдаче) наличных денежных средств во вклады (с вкладов), выдача наличных денежных средств по пластиковым карточкам через банкоматы или кассу банка, зачисление наличных денежных средств на счет для их дальнейшего перечисления по поручению клиента. За осуществление кассового обслуживания банк также взимает плату.

5.2. Доверительные операции

Доверительные операции – это операции по управлению средствами клиента, осуществляемые от своего имени и по поручению клиента на основании договора с ним.

Доверительные операции физическим лицам разнообразны, поскольку у каждого клиента свои особенности. Однако российские банки практикуют в своей деятельности ограниченный набор доверительных услуг. Банки предлагают физическим лицам следующие виды доверительных услуг:

- распоряжение наследством;

- опекунство и обеспечение сохранности имущества.

Кратко остановимся на рассмотрении каждого.

Распоряжение имуществом

Доверительные операции для физических лиц включают распоряжение имуществом клиента после его смерти в соответствии с письменным завещанием или по распоряжению суда. Тот, кто распоряжается наследством лица, именуется распорядителем и назначается судом. Тот, кто оставляет завещание указывает в нем исполнителя завещания – нередко траст-отдел коммерческого банка.

Если существенную часть наследства образует недвижимость, урожай на корню или скот, то необходимо проинвентаризовать и позаботиться об их сохранности. Если необходимо продать предприятие, важно выбрать удачный момент для продажи, чтобы получить приемлемую цену.

Кроме того, исполнитель должен оказывать семье покойного различного рода услуги. В его обязанности может входить организация похорон. Во многих случаях семье могут срочно понадобиться наличные деньги, о чем может позаботиться траст-отдел.

В общем, функции по распоряжению наследством могут включать: получение решения суда; выявление всего наследства; обеспечение его сохранности; реализация по разумным ценам имущества, не подлежащего длительному хранению, уплата административных расходов и налогов; решение проблем, связанных с уплатой долгов; раздел имущества в соответствии с завещанием.

Опекунство и обеспечение сохранности имущества

Необходимость опекунства обусловлена желанием лица, оставившего наследство, не допустить расточения собственности несовершеннолетним наследником или же решением суда, поручающего опекунство доверенному лицу в случае утраты владельцем собственности физической способности управления имуществом.

Опекунство и обеспечение сохранности имущества, коммерческие банки осуществляют в двух видах: как опекуны собственности и как опекуны индивида. При сохранности имущества преследуется цель не допустит его утраты. Необходимость в этом возникает, когда владелец собственности становится физически неспособным управлять имуществом.

5.3 Услуги по хранению ценностей

Услуги по хранению ценностей могут выступать в виде предоставления в распоряжение клиента сейфа или приема ценностей клиента на хранение в стальной камере.

Сейф предоставляется клиенту на условиях аренды, а доступ к нему получает только сам клиент или его доверенное лицо по предъявлению специального удостоверения.

Принимая ценности на хранение в сейф, банк не предоставляет клиентам права свободного доступа к ним. В этом случае банк выполняет своего рода агентские функции.

В договоре, который заключается при аренде, а это общепринятая практика, банк берет на себя обязательства хранить в тайне не только информацию о содержимом абонированного сейфа, но и о самом факте аренды. В общем случае даже сам банк остается в неведении относительно того, что вы храните. Исключение составляет только случай открытого депозитария с обязательной описью вложения. Кроме того, независимо от условий аренды, клиента банк предупреждает об ответственности за хранение запрещенных законом предметов и веществ.

Условия аренды сейфовых ячеек, предлагаемые разными банками, довольно сильно отличаются друг от друга. Сумма зависит от размера ячейки и срока аренды. Минимальный срок варьируется от одних суток до одного месяца.

Любая сейфовая ячейка имеет два замка, один из которых может открыть только клиент, а другой – только представитель банка. Так что в одиночку ни тот, ни другой открыть ее не смогут.

5.4 Прочие услуги

Банки могут предоставлять своим клиентам различные консультационные услуги. Эти услуги должны предоставляться банками не столько ради получения дополнительной прибыли, сколько ради разъяснения клиентам тонкостей банковского дела, новых видов услуг, что, несомненно, увеличивает как число клиентов, так и частоту их обращения за услугами в банк.

Важным видом консультационных услуг являются дополнительные услуги при осуществлении кредитно-расчетного обслуживания.

Банки, обладающие современными средствами телекоммуникаций, компьютерной связью, имеют всегда достаточное количество разнообразной коммерческой и некоммерческой информации. Наряду с этим банк, оказывая различные услуги своим клиентам (особенно, связанные с предоставлением кредитов), получает от них достаточно разнообразных сведений, предоставляющих собой ценную информацию. Важным источником получения информации выступает также обмен ею между другими банками.

На этой основе могут создаваться развитые базы данных, за доступ, к которым клиенты должны предоставлять банку, определенную плату. Кроме того, возможность пользования информационными услугами, как правило, значительно расширяет базу клиентов банка, поскольку создает дополнительные удобства для них: получил информацию, совершил сделку, и все, – не выходя из банка.

Таблица 1.2

Операции по обслуживанию индивидуальных предпринимателей

| № п/п |

Название операции |

Содержание |

| 1 |

Расчетно-кассовое обслуживание |

Открытие и ведение расчетных счетов; прием и выдача денежной наличности; проведение безналичных расчетов. |

| 2 |

Депозитные операции |

Привлечение денежных средств в депозиты на условиях, которые зависят от вида депозита. |

| 3 |

Кредитные операции |

Предоставление кредитов на развитие индивидуальной предпринимательской деятельности. |

| 4 |

Прочие операции и услуги |

Доверительные операции; агентские услуги; консультационные услуги; прочие. |

1. Расчетно-кассовое обслуживание.

Индивидуальным предпринимателям для осуществления расчетно-кассового обслуживания в банке открывается расчетный счет.

Для открытия расчетного счета в коммерческий банк представляются следующие документы:

- заявление об открытии расчетного счета по установленной форме;

- документ о государственной регистрации в качестве индивидуального предпринимателя;

- справка от налоговых органов о постановке на учет;

- 2 карточки с образцами подписей, заверенные нотариально.

Все перечисленные документы сдаются либо главному юрисконсульту, либо главному бухгалтеру банка. После соответствующей экспертизы документов банк открывает индивидуальному предпринимателю расчетный счет (на соответствующем балансовом счете банка) с присвоением номера. Открытие расчетного счета сопровождается заключением договора о расчетно-кассовом обслуживании.

После открытия счета и заключения договора банк берет на себя обязанность по своевременному комплексному расчетно-кассовому обслуживанию в соответствии с действующими нормативными документами (проведение расчетов, выдача денежных книжек, а также выписок из лицевых счетов и т. п., оказание консультационных услуг по вопросам ведения счетов и т. п.); по обеспечению сохранности всех денежных средств, поступивших на счет клиента, и возврату их по первому требованию клиента; по конфиденциальности информации о хозяйственной деятельности клиента; по сохранению коммерческой тайны по операциям клиента.

Расчетно-кассовое обслуживание осуществляется на платной основе: банк взимает плату за открытие расчетного счета; за проведение операций по счету взимает комиссию, которая зависит от дебетового оборота или количества и вида обрабатываемых документов; за кассовое обслуживание клиентов взимается определенный процент от суммы выдаваемой наличности.

2. Депозитные операции

Временно свободные денежные средства индивидуальные предприниматели могу размещать в депозиты. Для индивидуальных предпринимателей предлагаются те же виды депозитов, что и для населения, а именно депозиты до востребования, роль которых выполняют расчетные счета и срочные депозиты.

Депозиты до востребования предназначены для осуществления текущих расчетов. Порядок их открытия рассмотрен выше.

Срочные депозиты привлекаются банком на определенный срок, и по ним выплачивается вознаграждение, которое зависит от суммы и срока депозита. По истечении срока денежные средства, размещенные в депозит, возвращаются клиенту вместе с процентами. Если же клиент обращается в банк о досрочном изъятии денежных средств, то ему выплачиваются проценты по то ставке депозита до востребования.

Срочные депозиты различаются по срокам и условиям внесения суммы депозита.

В зависимости от сроков депозита могут быть на 1, 3, 6, 12 и более месяцев.

По условиям внесения суммы депозита различают фиксированный депозит и депозит с дополнительными взносами. Фиксированный депозит означает, что клиент вносит сумму, которая остается неизменной в течение всего срока действия депозита. Депозит с дополнительными взносами означает, что в течение срока действия депозита клиент может внести дополнительные суммы денежных средств. Нередко банки устанавливают минимальную сумму дополнительных взносов.

3.Кредитные операции

Коммерческие банки проводят операции по кредитованию индивидуальных предпринимателей. Каждый коммерческий банк строит свою кредитную политику по отношению к индивидуальным предпринимателям самостоятельно с соблюдением основных принципов кредитования – целевого характера ссуд, обеспечения их возвратности, срочности и платности.

Кредитование может производиться как в рублях, так и в иностранной валюте.

Кредиты могут носить краткосрочный и долгосрочный характер. Краткосрочные кредиты предоставляются в форме:

- кредитной линии – путем произведения серии последовательных выплат в пределах установленного срока и лимита кредитования при условии частичного или полного погашения ссуды в течение периода использования кредита в соответствии с утвержденным графиком погашения кредита;

- срочного кредита – путем проведения единовременной выплаты с конкретными сроками погашения кредита;

- овердрафта – путем проведения выплат при недостаточности или отсутствии денежных средств на расчетном счете клиента.

Кредит предоставляется путем перечисления денежных средств с ссудного счета, открытого на имя заемщика на его расчетный счет.

При предоставлении валютного кредита, путем перечисления валютных средств с судного валютного счета, открытого на имя заемщика на его текущий валютный счет.

Обеспечением выданных кредитов может являться:

- заклад движимого имущества и товаров в обороте заемщика, а также заклад имущества, принадлежащего 3-му лицу;

- залог движимого или недвижимого имущества с обязательным юридическим оформлением документов;

- залог товарно-материальных ценностей;

- залог ценных бумаг.

Для оформления получения кредита заемщик предоставляет в банк следующие документы:

- заявление на выдачу кредита;

- анкету заемщика;

- договоры, обеспечивающие кредитуемую сделку или мероприятие;

- ТЭО проведения коммерческой сделки;

- финансовый план на весь период кредитования с разбивкой по месяцам;

- график погашения кредита в период пользования кредитом;

Погашение заемщиком основного долга по кредиту и уплата начисленных процентов по нему производится в течение периода кредитования с его счетов. Уплата осуществляется путем безакцептного списания банком по платежному требованию средств со счета заемщика.

Погашение валютного кредита осуществляется с текущего валютного счета заемщика либо за счет конвертации средств с расчетного счета в валюту кредита.

4.Прочие операции и услуги

Кроме традиционных банковских операций коммерческие банки предлагают индивидуальным предпринимателям широкий спектр высококачественных операций и услуг. К ним можно отнести доверительные операции; агентские услуги; консультационные услуги. Остановимся на этих видах операций и услуг подробнее.

4.1 Доверительные операции

Коммерческие банки предлагают индивидуальным предпринимателям такой вид доверительных операций, как управление собственностью.

Эту категорию представляет предпринимательская собственность – наличность и прочие активы частных фирм, недвижимость, коммерческие счета, запасы продукции и т. п. Эти операции возникают в результате соглашения между доверителем и доверенным лицом, и связаны с передачей имущества доверенному лицу, которое далее владеет имуществом и распоряжается им в интересах доверителя и бенефициара. При выполнении завещания индивидуального предпринимателя работник траст отдела должен выбрать один из трех альтернативных вариантов действий: закрыть предприятие и распределить имущество между наследниками; продать предприятие другому владельцу, а вырученные деньги передать наследникам; обеспечить преемственность в управлении существующим предприятием.

4.2 Агентские услуги

В отличие от функций по управлению собственность агентские услуги не сопровождаются передачей собственности в распоряжение доверенного лица.

Одна из форм агентских услуг – сохранение активов. Сюда относятся хранение и учет ценных бумаг, как юридических лиц, так и физических лиц по их поручению; управление ценными бумагами этих лиц.

Хранение и учет ценных бумаг предполагает осуществление следующих операций:

- организацию хранения сертификатов, акций или бланков ценных бумаг в своем хранилище (депозитарии) или в депозитариях других финансово-кредитных учреждений;

- организацию учета хранящихся ценных бумаг наличных выпусков, а также безналичных ценных бумаг (выпущенных в виде бухгалтерских записей). Для этого банк открывает и ведет забалансовые счета;

- организацию приема, выдачи ценных бумаг, их перевод, пересылку со счета на счет. А также обмен бумагами между депозитариями;

- организацию по поручению клиентов многосторонних расчетов по заключенным между клиентами сделкам с ценными бумагами, предоставление дополнительных услуг: страховых, кредитных и т. д.

Управление ценными бумагами включает в себя:

- инкассацию доходов по ценным бумагам;

- погашение траст отделом ценных бумаг с истекшими сроками;

- получение денег по закладным;

- обмен ценных бумаг и даже покупку и продажу;

- получение и доставку ценных бумаг;

- информирование клиентов об очередном выпуске новых ценных бумаг;

- представление интересов клиентов по их поручению на собраниях акционеров, голосование от имени клиентов и т. д.

За свои услуги траст отделы коммерческих банков получают комиссионные вознаграждения: размер комиссии определяется на договорных началах.

4.3 Консультационные услуги

Банки предоставляют индивидуальным предпринимателям консультационные и посреднические услуги, такие как:

- участие банка в разработке и реализации оздоровления финансовой деятельности лиц, занимающихся индивидуальной трудовой деятельностью, семейных предприятий, арендаторов;

- составление по просьбе перечисленных лиц расчета экономической эффективности затрат на производство;

- заключение договоров от имени и по поручению клиентов;

- консультации индивидуальным предпринимателям по вопросам: применения законодательных, нормативных и других актов, не относящихся к банковской деятельности; организация и ведение учета в частных предприятиях; по спорным вопросам, возникающим между физическими и юридическими лицами.

1.1 Договор – основа взаимоотношений банка с клиентами.

Основой взаимоотношений банка и клиента является договор банковского счета, при заключении которого оформляются правовые отношения сторон.

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведение других операций по счету.

Типовой договор банковского счета состоит из следующих разделов:

I.Общие положения;

II. Права и обязанности сторон;

III. Ответственность сторон;

IV. Юридические адреса сторон.

Каждый банк по своему усмотрению может предусматривать дополнительные разделы и условия договора.

Разновидностью договора банковского счета является договор банковского вклада. В качестве сторон такого договора выступают, с одной стороны, сам вкладчик (доверитель) и банк (заемщик). При этом вкладчик вносит определенную сумму на выбранный вклад, открытый в банке, а последний обязуется сохранить вверенную ему сумму денежных средств, предоставить их в любое время в распоряжение вкладчика, а также выплатить по вкладу установленный доход.

По договору банковского вклада банк обязан:

1. хранить вложенные вкладчиком денежные средства;

2. выплачивать по ним доход в виде процента или в иной форме (на практике – в виде выигрыша, так называемый выигрышный вклад);

3. выполнять в пределах остатка средств, находящихся во вкладе, письменные поручения вкладчика по расчетам с вклада;

4. страховать вклады населения на условиях и в порядке, определяемых Центральным банком;

5. возвратить вклад по первому требованию вкладчика на условиях и в порядке, предусмотренных для данного вида вкладов законодательством или договором;

6. принять вклад и выдать подтверждение о получении денег от вкладчика;

Договор банковского вклада (депозита) является разновидностью договора займа (ст. 807 ГК РФ), в котором заимодавцем является вкладчик, а заемщиком – банк. Вкладчиками могут выступать все субъекты гражданского права.

Поскольку договор банковского вклада с гражданами является публичным (ст. 426 ГК РФ), то банк не вправе отказать гражданину в приеме вклада при следующих условиях:

- согласно учредительным документам и своей лицензии банк имеет право на осуществление сберегательных операций;

- прием вкладов не приведет к нарушению законодательства и обязательных экономических нормативов, установленных ЦБ РФ;

- не приостановил дальнейший прием вкладов от населения по причинам экономического или иного характера;

- у банка имеются необходимые производственные и технические возможности для приема вкладов;

- отсутствуют другие причины, лишающие банк возможности принять вклад.

При заключении договора банк не вправе оказывать предпочтение одним вкладчикам перед другими. В частности, не допускается начисление более высокой процентной ставки по вкладам служащих банка по сравнению с вкладами других граждан. Однако это правило распространяется вклады, переданные банку на одних и тех же условиях.

Что касается «о тайне вкладов», то отдельного закона «О банковской тайне» в природе не существует. И, тем не менее, в законе «О банках и банковской деятельности» есть статья 26. Она гласит: «Кредитная организация, Банк России гарантируют тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов.. . . Банк России не вправе разглашать сведения по счетам, вкладам, а также сведения по конкретным сделкам и операциям из отчетов банков и кредитных учреждений, полученных в результате исполнения им лицензионных, надзорных и контрольных функций за исключением случаев, предусмотренных законодательством РФ». Так, статья 857 (банковская тайна) ГК РФ гласит: « Сведения, составляющие банковскую тайну, могут быть предоставлены только самим вкладчикам или их представителям; государственным органам и должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, предусмотренных законом. В случае разглашения банком сведений, составляющих банковскую тайну, вкладчик, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков».

Согласно статьи 836 ГК РФ, договор банковского вклада должен бать заключен в письменной форме. Письменная форма считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным сертификатом либо иным выданным банком документом, отвечающим требованиям, предусмотренным для таких документов законом. Несоблюдение письменной формы договора влечет его недействительность.

Как известно, всякая сделка между юридическими, физическими, юридическими и физическими лицами и наоборот является договорными отношениями. На кредитном рынке такая сделка называется кредитным договором. В договорные отношения здесь вступают как кредиторы, так и заемщики, т. е., с одной стороны, банки, а с другой – субъекты хозяйственной деятельности (юридические и физические лица). Договорные условия сделки подлежат закреплению договором сторон.

Согласно статьи 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Договор определяет участников сделки; обстоятельства и условия возникновения их взаимных обязательств; устанавливает характер обстоятельств, вытекающих из сделки; закрепляет порядок изменения условий исполнения обязательств; фиксирует взаимную ответственность сторон в течение срока действия договора.

В случае благоприятного заключения кредитоспособности заемщика, банк приступает к разработке условий кредитного договора. Условиями кредитного договора являются цель кредита, сумма, порядок погашения, срок, обеспечение, цена кредита и прочие условия.

Кредитный договор, как правило, содержит следующие разделы:

I.Общие положения;

II. Права и обязанности сторон;

III. Порядок и срок погашения кредита;

IV. Порядок разрешения споров;

V. Юридические адреса сторон.

Кредитный договор, также должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора (ст. 820 ГК РФ).

Как правило, каждый банк самостоятельно разрабатывает форму договоров, включая в них дополнительные условия, характерные для деятельности банка.

2 Анализ практики обслуживания физических лиц на примере АКБ «Региобанк»

2.1. Общая характеристика АКБ «Региобанк»

История АКБ регионального развития (Региобанка) неотделима от истории развития страны и региона. Банки, как любые другие предприятия, развиваются и живут там, где есть спрос на их услуги, где развивается экономика. Проводимые с конца 80-х годов экономические преобразования в стране существенно изменили состояние банковской системы. На основе крупных государственных отраслевых банков стали создаваться многочисленные коммерческие банки. Одним из таких вновь сформированных кредитных учреждений и был Региобанк.

Региобанк был основан на базе Хабаровского краевого управления Жилсоцбанка в октябре 1990 года. Инициаторами создания банка стали Гребенюк С.Г., Ромашкина З.М., Бородавко Н.П. Существенно поддержали создание нового банка Краевые профсоюзы, которые внесли 4 млн. рублей из 15 миллионов Уставного фонда вновь создаваемого банка.

В октябре 1990 г. Региобанк получил лицензию ЦБ РФ № 539. Оказывающий сейчас более 60 видов разнообразных услуг в начале своей деятельности Региобанк выполнял 3 основные операции:

1. кредитование;

2. расчетное обслуживание;

3. кассовое обслуживание.

Становление банка началось в 1991 г. Развитие любого банка немыслимо без клиентов. Поэтому, прежде всего, в Региобанке постарались создать хорошие условия обслуживания как для традиционной клиентуры, которая в большинстве своем выразила желание перейти на обслуживание из краевого управления Жилсоцбанка в Региобанк, так и для новой, только зарождавшейся тогда коммерческой клиентуры (кооперативы, частные предприниматели и представители малого и среднего бизнеса). С тех пор предприятия торговли, социальной сферы, малого и среднего бизнеса стали опорой банка.

В 1991 г. Региобанк первым из коммерческих банков стал работать со вкладами физических лиц, обеспечивая их сохранность надежность совей работы.

1992 г. стал знаменателен тем, что продвигаясь на региональном рынке банковских услуг, Региобанк 21.10.92 г. открывает свой первый иногородний филиал в Комсомольске-на-Амуре.

В 1993 г. в областном центре Еврейской Автономной Области начал свою деятельность Биробиджанский филиал Региобанка.

На сегодняшний день Региобанк, согласно генеральной лицензии ЦБ РФ № 539 от 05.10.93 г., проводит следующие виды банковских операций в рублях и иностранной валюте:

1. привлечение денежных средств физических и юридический лиц во вклады (до востребования и на определенный срок);

2. размещение привлеченных во вклады денежных средств физических и юридических лиц от своего имени и за свой счет;

3. открытие и ведение банковских счетов физических и юридических лиц;

4. осуществление расчетов по поручению физических и юридических лиц, в т.ч. уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам;

5. инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц.

6. купля-продажа иностранной валюты в наличной и безналичной формах;

7. выдача банковских гарантий.

Региобанк с момента образования является общедоступным, универсальным банком, ориентированным на обслуживание всех категорий клиентов, как юридических, так и физических лиц. Основными направлениями деятельности банка являются:

¨ кредитование юридических лиц;

¨ расчетно-кассовое обслуживание;

¨ индивидуальная работа с клиентами;

¨ услуги в сфере международных расчетов (межбанковские переводы, аккредитивы, валютный контроль);

¨ корреспондентские отношения;

¨ операции по покупке-продаже безналичной валюты и операции с ценными бумагами;

¨ автоматизация банковской деятельности;

¨ услуги физическим лицам (включая операции по кредитованию частных лиц).

В Региобанке обслуживается более 7 000 юридических лиц и около 18000 физических лиц.

Уставный капитал Региобанка на 01.01.2001 г. составляет 21 495 тыс. руб. и сформирован из обыкновенных акций.

Число акционеров составляет 350, среди них такие предприятия и организации как:

- Краевой комитет и Фонд по управлению государственным имуществом Хабаровского края;

- Ванинский морской торговый порт;

- ОАО «Востокметалл»;

- ГП «Хабаровскглавлес»;

- ОАО «Амурское речное пароходство» и другие.

В настоящее время Региобанк является:

· уполномоченным банком ЦБ РФ по осуществлению операций с драгоценными металлами;

· официальным дилером ЦБ РФ пол работе на организованном рынке ценных бумаг (ОРЦБ) ММВБ;

· уполномоченным банком Федерального управления по делам о несостоятельности (банкротстве) при Государственном комитете по управлению имуществом (ГКИ);

· участником международной межбанковской электронной системы платежей SWIFT с 1993 г.;

· участником международных систем «ReutersDealing» и «ReutersMoney 2000»;

· эмитентом собственной микропроцессорной пластиковой карты «Региобанк-Универсал» с 1994 г.;

· участником программы Американо-Российского инвестиционного фонда;

· членом Азиатско-Тихоокеансой, Сибирской и Санкт-Петербургской валютных бирж;

· членом ассоциации российских банков;

· членом Хабаровской ассоциации банков.

Финансовые итоги работы Региобанка за последние 3 года выглядят следующим образом:

Таблица 2.1.

Анализ динамики прибыли (убытка) АКБ "Региобанк"

(тыс. руб.)

| Показатели |

На 01.01.99 г. |

На 01.01.00 г. |

На 01.01.01 г. |

| Прибыль (убыток) отчетного года |

-4 786 |

22 301 |

32 926 |

В 1998 г. Региобанк получил убыток по причине неблагоприятной экономической ситуации, которая сложилась в результате, объявленного Правительством РФ, дефолта. В 1998 г. Региобанк в своем портфеле ценных бумаг имел государственные долговые обязательства на сумму 43 885 тыс. руб. Отказ Правительства РФ платить по своим долговым обязательствам, паника вкладчиков, резкий рост курса доллара США – все это привело к тому, что Региобанк получил убыток по итогам 1998 г.

В 1999 г. ситуация стабилизировалась, Региобанк получил прибыль в размере 22 301 тыс. руб., а в 2000 г. – 32 926 тыс. руб. Это говорит об успехах выбранной стратегии и позитивной направленности тактических решений, которые позволили обеспечить поступательное развитие банка, укрепление его позиций на рынке.

2.2 Организация обслуживания физических лиц в организационной структуре АКБ «Региабанк»

Необходимо отметить, что работа с физическими лицами является приоритетным направление деятельности Региобанка, поскольку создает устойчивую и стабильную финансовую базу, обеспечивает кредитными ресурсами оживающую после кризиса экономику края.

В АКБ «Региобанк» обслуживается около 18 000 физических лиц, которым предлагаются следующие виды услуг:

- получение кредита по заклад золотых изделий;

- получение кредита под заклад наличной иностранной валюты;

- вклады в рублях и в иностранной валюте;

- обмен валюты;

- конверсионные операции руб/дол.;

- депозитные ячейки для хранения ценностей;

- -операции с пластиковыми картами «Региобанк-Универсал» и международных платежных систем;

- перевод иностранной валюты за границу и получение переводов из-за границы;

- переводы рублей по России.

Так же нужно отметить, что в АКБ "Региобанк" в категорию физических лиц включается только население, а индивидуальные предприниматели без образования юридического лица приравниваются к юридическим лицам.

В организационной структуре АКБ «Региобанк» создано Управление по обслуживанию населения, которое занимается банковским обслуживанием физических лиц. Управление по обслуживанию населения в своей работе руководствуется внутрибанковским положением «Об Управлении по обслуживанию населения» № 144 от 28.12.99 г., в котором определяется место данного управления в организационной структуре банка, его функции и права во взаимодействии с другими подразделениями банка, его подчиненность, ответственность за результаты выполнения возложенных на него задач.

Управление по обслуживанию населения создано с целью удовлетворения потребностей физических лиц в банковских продуктах.

Руководство управлением осуществляет начальник управления, который подчиняется непосредственно вице-президенту в соответствии с распределением обязанностей между руководством банка, взаимодействуя в рабочем порядке при решении текущих вопросов, возникающих при обслуживании клиентов, с начальником Департамента расчетно-кассовых операций.

Основными задачами деятельности Управления являются:

· привлечение денежных средств физических лиц в рублях и иностранной валюте на условиях максимальной выгоды для банка;

· кредитование физических лиц на условиях срочности, платности и возвратности;

· продвижение услуг и координация деятельности платежной системы «Региобанк-Универсал»;

· осуществление денежных переводов в рублях и иностранной валюте по поручению физических лиц;

· оказание прочих банковских услуг физическим лицам;

· разработка конкурентных условий обслуживания клиентов в банке и наработка новых форм, услуг и приемов обслуживания физических лиц.

Из выше перечисленных задач вытекают следующие функции Управления:

· текущий мониторинг ситуации на рынке банковских продуктов для физических лиц;

· анализ возможности привлечения средств населения с учетом текущей ситуации на рынке вкладов и заинтересованности банка в их привлечении;

· разработка и внедрение новых условий по вкладам с учетом максимальной заинтересованности банка и клиентов;

· консультации клиентов с возможности и условиях размещения в банке денежных средств;

· оформление и расторжение договоров вклада, формирование первичных бухгалтерских документов, проведение бухгалтерских проводок в подсистеме «Вклады», предоставление выписок и оформление доверенностей на распоряжение вкладом третьим лицом;

· разработка и внедрение новых видов услуг, форм и условий обслуживания физических лиц с учетом интересов банка и конкурентной среды, минимизации рисков и потребностей клиентов в получении подобных услуг;

· рассмотрение заявлений на предоставление кредита от физических лиц, подготовка и оформление заключений в соответствии с положениями и техническими порядками, регламентирующими порядок их осуществления в соответствии с существующей в банке процедурой, предоставление заключений на рассмотрение Кредитного комитета или Правления банка;

· на основании решений соответствующих органов банка и/или утвержденных положений и технических порядков производит оформление документов на выдачу кредитов физическим лицам. Производит бухгалтерские проводки и оформление первичных бухгалтерских документов в подсистеме учета кредитных договоров физических лиц;

· в случае необходимости производит проверку и оценку высоколиквидных залогов, подлежащих стандартизации;

· контролирует ход выполнения кредитных соглашений и осуществляет постоянный мониторинг выданных кредитов до их полного погашения;

· производит прием заявлений на перечисление средств физических по указанным клиентом реквизитам. Производит зачисление средств по поступившим переводам в пользу физических лиц на их счета или выдачу наличных из кассы банка. Производит соответствующие бухгалтерские проводки в подсистеме «Вклады»;

· ведет переговоры и оформляет договора, с хозяйствующими субъектами, реализующими физическим и юридическим лицам товары и услуги, по установке POS.-терминалов системы «Региобанк-Универсал»;

· проводит работу с клиентами по открытию картсчетов физическим и юридическим лицам для осуществления расчетов с использованием в качестве доступа к ним платежных карт системы «Региобанк-Универсал»;

· производит другие функции для обслуживания клиентов системы «Региобанк-Универсал», в том числе маркетингом продвижения услуг по пластиковой карточке, сопряженных с непосредственным контактом с клиентом;

· осуществляет все виды прочих банковских операций в соответствии с положениями и техническими порядками, регламентирующими порядок их осуществления, утвержденных в соответствии с существующей в бане процедурой;

· оперативное информирование клиентов об условиях и перечне услуг предоставляемых банком физическим лицам, а также о финансовом состоянии банка;

Управление по обслуживанию населения включает в себя:

Структурно:

Фронт-офис управления по обслуживанию населения;

Функционально:

Бэк-офис пластиковых карт и вкладных операций;

Кассы вне кассового узла управления кассовых операций, расположенные в помещении управления.

Бэк-офис пластиковых карт и кассы внекассового узла управления кассовых операций подчиняется начальнику Управления функционально при решении оперативных вопросов организации обслуживания клиентов в Управлении. Бэк-офис осуществляет работу по проведению операций, осуществленных за день, по соответствующим счетам бухгалтерского учета.

Фронт-офис Управления возглавляет начальник фронт-офиса. Начальник фронт-офиса в своей деятельности подотчетен начальнику Управления, начальнику Департамента расчетно-кассовх операций. Специалисты фронт-офиса осуществляют непосредственную работу по обслуживанию физических лиц.

Режим работы Управления по обслуживанию населения установлен для удобства клиентов с 9.30 до 19.00 без перерыва.

2.3 Ресурсная база АКБ "Региобанк" и место средств физических лиц при ее формировании

Ресурсная база формируется в результате проведения банком пассивных операций. В ресурсную базу включаются собственные средства банка, заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, т.е. размещения мобилизованных ресурсов с целью получения дохода.

Ресурсную базу Региобанка можно представить в следующем виде:

Таблица 2.2

Ресурсная база АКБ "Региобанк"

| Показатели |

На 01.01.2000 г. |

На 01.01.2001 г. |

Прирост |

| млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

| 1. Уставный капитал |

21 |

4 |

21,5 |

3 |

0,5 |

| 2. Кредиты, полученные от ЦБ РФ |

0 |

0 |

0 |

0 |

0 |

| 3. Средства кредитных организаций |

2,6 |

1 |

1,4 |

0 |

-1,2 |

| 4. Средства клиентов |

470,6 |

95 |

764,2 |

97 |

293,6 |

| Итого: |

494,2 |

100 |

787,1 |

100 |

Из таблицы 2.2 видно, что основным источником формирования ресурсной базы (95%) являются привлеченные средства клиентов банка, в т.ч. физических лиц. Структура привлеченных ресурсов Региобанка выглядит следующим образом:

Таблица 2.3

Структура привлеченных ресурсов АКБ "Региобанк"

| Показатели |

На 01.01.2000 г. |

На 01.01.2001 г. |

Прирост |

| млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

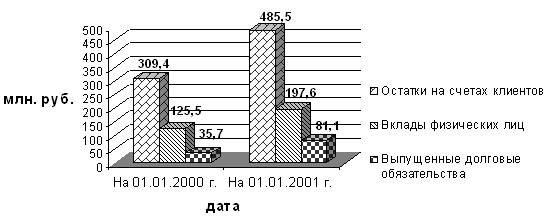

| 1. Остатки на счетах клиентов |

309,4 |

66 |

485,5 |

64 |

176,1 |

| 2. Вклады физических лиц |

125,5 |

27 |

197,6 |

26 |

72,1 |

| 3. Выпущенные долговые обязательства. |

35,7 |

8 |

81,1 |

11 |

45,4 |

| Итого: |

470,6 |

100 |

764,2 |

100 |

293,6 |

Рис. 2.1 Структура привлеченных ресурсов (млн. руб.)

Из таблицы 2.3. видно, что остатки на счетах клиентов в 2000 г. по сравнению с 1999 г. выросли на 293,6 млн. руб., из которых 60% (176,1 млн. руб.) обеспечивалось ростом на счетах юридических лиц, 15% (45,4 млн. руб.)- увеличением портфеля срочных векселей и депозитов и 25% (72,1 млн. руб.) – ростом привлеченных средств граждан.

Остановимся подробнее на привлечении средств от физических лиц в рублях и иностранной валюте.

АКБ "Региобанк" занимается привлечением денежных средств во вклады на основе генеральной лицензии № 539 от 05.10.93 г. Размер процентных ставок, минимальная сумма вклада, тарифы, а также условия начисления процентов утверждаются Комитетом по управлению активами и пассивами, либо Правлением банка. Региобанк в зависимости от условий выдачи, предусмотренных в договоре, принимает следующие виды вкладов:

1. срочный вклад – договор банковского вклада предусматривает выдачу вклада по истечении определенного договора вклада;

2. вклад до востребования – на условиях выдачи вклада по первому требованию.

Договор срочного вклада заключается на срок, предусмотренный для вклада каждого вида в отдельности. При начислении суммы процентов по договору срочного вклада принимается величина процентной ставки и фактическое количество календарных дней в году (365 или 366). Проценты начисляются со дня, следующего за днем поступления суммы вклада в банк, по день ее возврата вкладчику включительно. Начисленные проценты могут быть выданы вкладчику, если срок размещения вклада закончился и вклад продлен на новый срок. При досрочном расторжении договора банковского вклада по инициативе вкладчика, на сумму вклада начисляется 50% ставки по вкладам «до востребования».

При неявке вкладчика в банк в день окончания срока вклада, договор срочного вклада пролонгируется автоматически (если это предусмотрено договором) начиная со следующего дня, на новый срок. При этом срок, на который пролонгируется вклад равен сроку, на который договор вклада был заключен первоначально, а сумма вклада считается первоначальная сумма вклада, увеличенная на сумму начисленных, но не полученных процентов. Продление договора может проводиться неоднократно без явки клиента.

Оформление срочных вкладов в иностранной валюте производится на основе письменных договоров, а также приходного валютного кассового ордера или иного документа, подтверждающего поступление денежных средств на счет вкладчика, если средства поступили безналичным путем.

На срочный вклад могут быть зачислены суммы:

- наличной иностранной валюты;

- безналичные перечисления с других счетов того же вкладчика;

- переводы из-за границы в пользу вкладчика;

- начисленные банком проценты;

- прочие зачисления.

Размер процентных ставок, сумма вклада, а также все условия по срочному вкладу утверждаются Правлением банка. Размер ставок, применяемых при начислении процентов по срочным вкладам в иностранной валюте, устанавливается в зависимости от срока вклада. При продлении срочного вклада на новый срок по нему начисляется процентная ставка, действующая на момент продления по такому же виду вклада.

На данный момент АКБ "Региобанк" предлагает достаточно большое количество видов вкладов, как в рублях, так и в иностранной валюте (см. приложение 1, приложение 2, приложение 3).

Проанализируем структуру вкладов в АКБ "Региобанк".

Таблица 2.4

| Структура вкладов в рублях в АКБ "Региобанк" |

| № п/п |

Вид вклада |

Количество на 01.01.2000 г. |

Удельный вес % |

Количество на 01.01.2001 г. |

Удельный вес % |

| 1 |

До востребования |

327 |

22 |

373 |

22 |

| 2 |

Региобанк накопительный 10% |

3 |

0 |

0 |

| 3 |

Региобанк-Пенсионный |

320 |

21 |

763 |

45 |

| 4 |

Региобанк-Специальный |

57 |

4 |

412 |

25 |

| 5 |

Сроком на 31 день |

169 |

11 |

0 |

| 6 |

Региобанк-Универсальный, С рождеством 2000 |

113 |

7 |

0 |

| 7 |

Региобанк-99 |

522 |

34 |

0 |

| 8 |

Сроком свыше 1 года |

4 |

0 |

1 |

0 |

| 9 |

Текущие счета нерезидентов в рублях |

4 |

0 |

7 |

0 |

| 10 |

Региобанк 2000-рубли |

0 |

124 |

7 |

| Итого по рублевым вкладам |

1519 |

100 |

1680 |

100 |

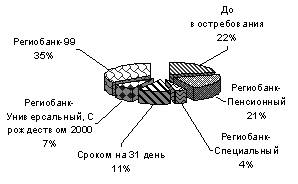

Рис. 2.2. Структура вкладов в рублях в АКБ "Региобанк" на 01.01.2000 г.

Рис.2.3. Структура вкладов в рублях в АКБ "Региобанк" на 01.01.2001 г.

Из таблицы 2.4. видно, что наибольший удельный вес в общем количестве рублевых вкладов имеют следующие виды вкладов.

На 01.01.2000 г.:

- Региобанк-99 – 34%;

- До востребования – 22%;

- Региобанк-пенсионный – 21%.

На 01.01.2001 г.:

- Региобанк-пенсионный – 45%;

- Региобанк-специальный – 25%;

- До востребования – 22%.

По сравнению с 1999 г. в 2000 г. в структуре вкладов произошли следующие изменения: увеличился удельный вес срочных пенсионных вкладов на 24 %, открыт новый вид вклада «Региобанк-специальный», удельный вес которого составил 25%, количество вкладов до востребования изменилось незначительно.

Наибольший остаток на 01.01.2001 г. имеют такие виды вкладов, как «Региобанк-пенсионный», «Региобанк-специальный», текущие счета нерезидентов в рублях.

Процентные ставки по всем видам вкладов разные. Изменение процентных ставок происходит в связи с изменением ставки рефинансирования ЦБ РФ и политикой самого банка. Так же при установлении процентных ставок по вкладам, АКБ "Региобанк" учитывает размер процентных ставок в банках г. Хабаровска.

Таблица 2.5

| Структура вкладов в долларах США в АКБ "Региобанк" |

| № п/п |

Вид вклада |

Количество на 01.01.2000 г. |

Удельный вес % |

Количество на 01.01.2001 г. |

Удельный вес % |

| 1 |

Сроком на 91 день |

70 |

12 |

79 |

9 |

| 2 |

Сроком на 360 дней |

116 |

19 |

0 |

| 3 |

С рождеством 2000 |

71 |

12 |

0 |

| 4 |

Сроком на 1 год |

50 |

8 |

354 |

41 |

| 5 |

Сроком на 181 день |

287 |

47 |

348 |

40 |

| 6 |

Срочный свыше 1 года |

11 |

2 |

34 |

4 |

| 7 |

Региобанк "Универсальный" |

0 |

29 |

3 |

| 8 |

Региобанк 2000 |

0 |

23 |

3 |

9 |

Итого по валютным вкладам |

605 |

100 |

867 |

100 |

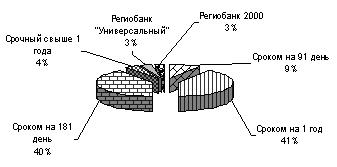

Рис.2.4 Структура вкладов в долларах США на 01.01.2000 г.

Проанализировав структуру вкладов в долларах США, можно отметить, что наибольший удельный вес занимают срочные вклады со сроками от 6 месяцев до 1 года.

Наибольший остаток имеют такие вклады, как срочный вклад на 1 год, срочный на 181 день, срочный на 91 день, «Региобанк-универсальный».

Кроме приема срочных вкладов АКБ "Региобанк" открывает текущие счета физическим лицам резидентам и нерезидентам в иностранной валюте.

Региобанк открывает текущие счета физическим лицам резидентам при их личной явке в банк. При этом работнику представляется паспорт. За открытие счета «до востребования» взимается комиссия в размере 3долларов США.

На текущий счет могут быть зачислены:

1. Наличная иностранная валюта, внесенная этим физическим лицом или его доверенным лицом в кассу банка;

2. Иностранная валюта, переведенная этим физическим лицом с его валютного счета в Региобанке или из другого банка;

3. Иностранная валюта, переведенная за счет физического лица из-за границы.

При зачислении иностранной валюты, поступившей на счет из-за границы, взимается комиссия в размере 1% от суммы перевода.

Средства с текущего счета могут быть использованы для:

1. Получения наличной иностранной валюты (при этом согласно установленным тарифам, в случае выдачи в течение 2-х банковских дней после размещения наличных средств во вклад, взимается 5% от снимаемой суммы, в течение 3-5 банковских дней – 1%, в последующие дни – бесплатно);

2. Перечисления на другие счета этого физического лица;

3. Осуществления переводов за границу частного характера в пользу другого физического лица (не более 2 000 долларов США в один операционный день) или на другие цели согласно Положения ЦБ РФ № 39 (плата за лечение, обучение и др.). При этом в банк обязательно представляется договор о предоставляемых услугах и счет. За операцию по переводу за границу взимается комиссия в размере 0,5% от сумы перевода (но не менее 20 долларов США).

АКБ "Региобанк" открывает и ведет текущие счета в иностранной валюте физическим лицам-нерезидентам. Платежи со счета клиента производятся в пределах остатка средств на счете на основании его распоряжения (заявления). Операции по текущим счетам выполняются в течение 10 дней от даты их оформления.

Для открытия текущего счета в иностранной валюте клиент предоставляет следующие документы:

1. Паспорт;

2. Карточку с образцом подписи, которая заверяется подписью работника банка;

3. Договор на ведение банковского счета.

На текущий счет могут быть зачислены суммы:

Наличной иностранной валюты и платежных документов в иностранной валюте:

- ввезенных из-за границы с соблюдением таможенных правил (на основе таможенной декларации);

- полученных ранее с текущего счета того же владельца (основанием является справка формы 046007);

- приобретенных владельцем счета в установленном порядке на внутреннем валютном рынке;

наличной иностранной валюты:

- переведенной на имя владельца счета из-за границы или в пределах территории РФ с других текущих счетов того же клиента или иных лиц нерезидентов в случаях, возврата платежей, выполненных ранее владельцем счета;

- начисленной банком в качестве процентов по текущему счету в иностранной валюте того же владельца;

- купленной на внутреннем валютном рынке за счет средств с текущего счета в рублях того же владельца.

Средства с текущего валютного счета в иностранной валюте могут быть использованы:

- для платежей за границу в принятой банковской форме;

- для получения наличной иностранной валюты или платежных документов в иностранной валюте с одновременной выдачей справки формы 0406007;

- для платежей на оплату товаров (работ, услуг) на счета предприятий, организаций, имеющих лицензию ЦБ РФ на реализацию товаров на территории РФ за иностранную валюту;

- для перечисления в другие уполномоченные банки на имя владельца счета;

- для продажи за рубли на внутреннем валютном рынке в порядке, установленном ЦБ РФ.

Проследим динамику открытия текущих счетов резидентами и нерезидентами в иностранной валюте.

Таблица 2.6

| Текущие счета резидентов в иностранной валюте |

| № п/п |

Вид счета |

Количество на 01.01.2000 г. |

Удельный вес % |

Количество на 01.01.2001 г. |

Удельный вес % |

| 1 |

Текущие счета в немецких марках |

21 |

4 |

23 |

2 |

| 2 |

Текущие счета в японских иенах |

3 |

1 |

8 |

1 |

| 3 |

Текущие счета в долларах США |

496 |

95 |

1160 |

97 |

| Итого: |

520 |

100 |

1191 |

100 |

Таблица 2.7

Текущие счета нерезидентов в иностранной валюте

|

| № п/п |

Вид счета |

Количество на 01.01.2000 г. |

Удельный вес % |

Количество на 01.01.2001 г. |

Удельный вес % |

| 1 |

Текущие счета в японских иенах |

3 |

3 |

3 |

2 |

| 2 |

Текущие счета в английских фунтах стерлингах |

1 |

1 |

1 |

1 |

| 3 |

Текущие счета в долларах США |

102 |

96 |

139 |

97 |

| Итого: |

106 |

100 |

143 |

100 |

Из таблицы 2.2.5. и таблицы 2.2.6. видно, что наибольший удельный вес в структуре открытых текущих счетов резидентов и нерезидентов занимают счета в долларах США. Соответственно и остатки по этим счетам являются наибольшими. Затем по величине остатков следуют текущие счета нерезидентов в английских фунтах стерлингах, счета в японских иенах и счета в немецких марках.

Так же АКБ "Региобанк" привлекает денежные средства на счета в рублях и иностранной валюте с предоставлением в качестве доступа к ним банковских карт платежной системы «Региобанк-Универсал». Виды и условия счетов с предоставлением в качестве доступа к ним банковских карт представлены в Приложении 4.

Карточный проект Региобанка начал свое развитие 21 сентября 1994 года. Платежная система «Региобанк-Универсал» базируется на применении микропроцессорных карт с двумя чипами. Оба чипа могут содержать информацию о трех клиентских «кошельках» в различных видах валют. Помимо микропроцессора пластиковые карты Региобанка имеют магнитную полосу, которая в настоящее время не используется.

Региобанк выпускает несколько видов карт.

По виду финансовых взаимоотношений с клиентом:

- дебетные карты;

- дебетно-кредитные;

- кредитные.

По типу использования:

- личные – расчетная карта физического лица, одному картсчету соответствует одна карта;

- семейные – расчетные карты физического лица, одному личному картсчету соответствует несколько карт с различными лимитами. Ответственность за состояние картсчета несет лицо, заключившее договор – «Распорядитель счета»;

- детские карты – карты для несовершеннолетних, аналогичны семейным;

- специализированные карты – расчетные карты для физических и юридических лиц, принимающиеся к обслуживанию определенными терминалами, например, автозаправочными станциями.

По методу обновления сальдо карты:

- дебетные карты (первоначально записанная на карту сумма уменьшается по мере выполнения транзакций. Пополнение карты производится в банке путем перезаписи информации на ЧИПе);

- дебетные с автоматическим пополнением (сальдо на карте автоматически возобновляется на любом терминале системы в момент выполнения транзакций. Период и сумма автоматического пополнения карты определяются договором между банком и клиентами.);

- дебетные с автоматическим пополнением и возможностью авторизации (помимо автоматического возобновления сальдо на карте имеется возможность On-line авторизации к счету клиента. Используется для крупных транзакций, когда сумма покупки превышает остаток, записанный на карте.).

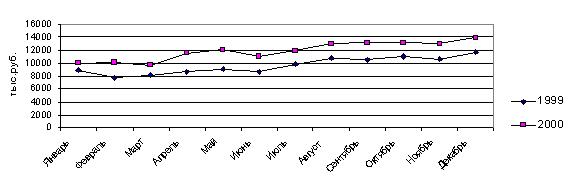

Проследим динамику остатков по карточным счетам на первое число каждого месяца за 1999 и 2000 гг.

Таблица 2.8

(тыс. руб.)

Динамика остатков по карточным счетам

|

| Месяц |

1999 год |

2000 год |

Прирост |

| Январь |

8900 |

9980 |

1080 |

| Февраль |

7800 |

10100 |

2300 |

| Март |

8100 |

9700 |

1600 |

| Апрель |

8600 |

11500 |

2900 |

| Май |

9050 |

12050 |

3000 |

| Июнь |

8700 |

11000 |

2300 |

| Июль |

9800 |

11900 |

2100 |

| Август |

10800 |

12950 |

2150 |

| Сентябрь |

10500 |

13050 |

2550 |

| Октябрь |

11000 |

13100 |

2100 |

| Ноябрь |

10600 |

13000 |

2400 |

| Декабрь |

11700 |

13900 |

2200 |

| Итого: |

115550 |

142230 |

26680 |

Рис. 2.6. Остатки по карточным счетам на первое число месяца (тыс. руб.)

Проанализировав таблицу 2.8 следует отметить, что остатки по карточным счетам в 2000 году выросли на 26 680 тыс. руб. по сравнению с 1999 годом. Среднемесячное увеличение остатков по карточным счетам в 2000 году составило 2 233 тыс. руб. Исходя из этого, можно говорить об укреплении ресурсной базы и росте доверия к банку со стороны населения, что, несомненно, положительно влияет на деятельность банка.

2.4 Активные операции по обслуживанию физических лиц

АКБ "Региобанк" предлагает к услугам физических лиц три вида кредитования:

- кредитование под заклад наличной иностранной валюты;

- кредитование под заклад золотых изделий;

- потребительское кредитование физических лиц под залог имущества.

К кредитованию физических лиц под заклад наличной иностранной валюты Региобанк преступил с апреля 1999 г. Кредитование под заклад наличной иностранной валюты имеет своей целью обеспечить текущие потребности заемщиков в денежных средствах на краткосрочный период. Данный вид кредита дает возможность хеджирования предпринимательского капитала физических лиц от риска и последствий девальвации национальной валюты.

Выдача потребительского кредита физическим лицам под заклад наличной иностранной валюты производится в пределах максимального кредита по данному виду кредитования, утвержденному на комитете по активам и пассивам.

Заемщиком может быть любое физическое лицо-резитент, достигшее 18 лет и имеющее регистрацию на территории РФ. Залогодателем наличной иностранной валюты может являться любое дееспособное физическое лицо-резидент, владеющее наличной иностранной валютой на праве собственности.

Кредит может быть выдан наличными денежными средствами или путем перечисления на лицевой счет заемщика.

За пользованием кредитом банк ежемесячно начисляет проценты в соответствии с процентной ставкой, установленной кредитным договором. Банк имеет право изменить размер процентной ставки в одностороннем порядке.

Управление ценных бумаг и валютного дилинга ежедневно до 9-30 предоставляет в Управление по обслуживанию населения распоряжение об установлении порогового и залогового значений курса доллара США по отношению к рублю.