СОДЕРЖАНИЕ

Введение.

3

1. Организационно-правовые аспекты ипотечного кредитования в России

6

1.1 Система ипотечного кредитования в России.

6

1.2 Модели рынка ипотечного кредитования.

17

1.3 Роль АИЖК в системе ипотечного жилищного кредитования.

23

2. Анализ рынка ипотечного кредитования в России.

27

2.1 Текущее состояние ипотечного кредитования в России.

27

2.2 Региональные модели ипотечного кредитования.

40

2.3 Проблемы ипотечного кредитования в России и основные пути их решения

47

3. Опыт Белгородской области в сфере ипотечного кредитования.

53

3.1 Жилищная политика Белгородской области.

53

3.2 Ипотечное кредитование в Белгородской области.

61

3.3 Проблемы и пути совершенствования системы ипотечного кредитования в Белгородской области.

66

Заключение.

74

Список использованной литературы..

78

Приложение 1.

86

Приложение 2.

87

Приложение 3.

89

ВВЕДЕНИЕ

Актуальность и значимость темы исследования. В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.

По оценкам Госстроя и результатам различных социологических исследований, в России до 80% населения нуждается в улучшении жилищных условий, около 27% населения проживает в неблагоустроенных квартирах и около 2% – в квартирах, находящихся в аварийном состоянии. Основной причиной этому служит низкий уровень жизни населения и сокращение объемов строительства.

Создание условий, способствующих повышению доступности жилья и расширению платежеспособного спроса населения на жилье, непосредственно связано с развитием и расширением системы долгосрочного ипотечного жилищного кредитования. Выстраиваемая в настоящее время система ипотечного жилищного кредитования должна отвечать требованиям всех участников рынка, и в первую очередь, кредитных организаций и потенциальных заемщиков, поэтому принципиальным вопросом является формирование модели ипотечного кредитования, которая послужит базой для установления и развития ипотечных отношений в будущем.

Реклама

Ипотека является одним из эффективных инструментов решения многих важных социальных, экономических и правовых проблем, существующих в нашей стране. Тем не менее, по мнению многих специалистов, в экономическом аспекте у ипотечного кредитования имеется наряду с большими перспективами и существенные проблемы, особенно обострившиеся в связи с финансовым кризисом. Проблемам развития системы ипотечного жилищного кредитования в последнее время уделяется все большее внимание со стороны органов государственной власти. Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования.

Кроме того, ипотека содержит в себе огромный потенциал экономического развития, развития кредитной системы. Она позволяет недвижимости превращаться в рабочий капитал, дающий возможность кредиторам получить гарантированный доход, а населению - финансировать покупку жилья. Значимость ипотечного кредитования, оценка возможности эффективного функционирования данной системы в современных российских условиях обусловило выбор темы исследования.

Степень разработанности проблемы. Теоретическим и историческим основам организации ипотечного кредитования, анализу мировой практики, прежде всего в развитых странах, а также исследованию проблем развития ипотечного кредитования в России посвящены работы отечественных ученых И. Довдиенко, В. Казейкин, Н. Косарева, О. Кудрявцева, Т. Никишина, Н. Пастухова, Е. Покопцева, Н. Рогожина, В. Черняк и др., опубликованных за последние годы. Данные вопросы рассматриваются и зарубежными авторами: М. Дестресс, А. Солее, Дж. Куммингс, Р. Страйк, Б. Фергюсон, Ф. Фабоцци и др.

Несмотря на большое количество материалов по вопросам развития ипотечного кредитования, имеющихся в отечественных периодических изданиях, среди специалистов, занимающихся данным вопросом, не сформировалось единого мнения по поводу наиболее целесообразной модели ипотечного кредитования в России.

Целью исследования является анализ современного состояния системы ипотечного жилищного кредитования в Российской Федерации, выявление основных проблем, сдерживающих ее развитие на современном этапе и возможностей их решения на примере Белгородской области.

Данная цель обусловила постановку следующих задач:

рассмотреть организационно-правовые основы, созданные для развития ипотечного жилищного кредитования;

проанализировать отечественный и зарубежный опыт ипотечного кредитования;

Реклама

выявить основные проблемы и возможные перспективы развития ипотеки в нашей стране;

изучить и обобщить опыт Белгородской области в сфере ипотечного кредитования;

разработать предложения и рекомендаций по совершенствованию системы жилищной ипотеки и развитию ипотечного кредитования в Белгородской области.

Объектом исследования является система долгосрочного ипотечного жилищного кредитования России.

Предметом исследования вопросы формирования и функционирования системы ипотечного жилищного кредитования в Белгородской области.

Эмпирической базой исследования послужили законодательные и иные нормативные акты, нормативно-правовые акты субъектов РФ, работы отечественных ученых и специалистов по ипотечному кредитованию, а также экономическая литература, данные периодических изданий, интернет-сайтов российских операторов ипотечного жилищного кредитования.

В работе использован системно-структурный подход к анализу объектов исследования, раскрытию характеристик субъектов ипотечного кредитования, специфики их развития и взаимоотношений в конкретных экономических условиях.

Теоретическая и практическая значимость исследования состоит в возможности использования сделанных в нем выводов и предложений при создании моделей ипотечного жилищного кредитования в регионах.

Дипломная работа состоит из введения, трех глав, заключения, библиографического списка (71 источник) и приложений.

1. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ АСПЕКТЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ

1.1 СИСТЕМА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ

Основным экономическим инструментом развития сферы строительства является ипотека, которая используется для финансирования приобретения активов, строительства заводов, модернизации производственных мощностей, приобретения гражданами и юридическими лицами жилья, гостиниц, строительства объектов социальной сферы и т.д.

Ипотека – залог недвижимого имущества (главным образом земли и строений на ней) с целью получения ипотечной ссуды и непосредственного инвестирования строительного комплекса (по российскому законодательству ипотекой признается залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им)[1]

.

Для ипотеки характерно оставление имущества в руках: оставление имущества в пользовании у должника; возможность получения под залог одного и того же имущества добавочных ипотечных ссуд под вторую, третью и т. д. закладные; обязательная регистрация залога в государственных учреждениях.

Именно ипотека позволяет наиболее выгодно сочетать интересы:

населения – в улучшении жилищных условий;

коммерческих банков и других кредиторов – в эффективной и прибыльной деятельности;

строительного комплекса – в ритмичной работе;

государства – в экономическом росте и обеспечении прав граждан на жилье.

В начале XX века Россия была одним из мировых лидеров на ипотечном рынке. В СССР в условиях всеобъемлющего права государства на землю как само понятие недвижимости, так и ее залога содержательного смысла иметь не могли. Более того, регистрация любых прав на недвижимость и их обременении оказывалась делом учетным для государства – собственника, предоставлявшего гражданам лишь временные права раздельно на землю, здания и сооружения и учитывающего свои действия[2]

.

Лишь Законом РСФСР «О залоге» от 29 мая 1992 года в законодательную и юридическую практику России было возвращено понятие ипотеки (залога недвижимости). В нем было всего лишь четыре статьи, посвященные ипотеке. Естественно, этого было недостаточно для регулирования отношений в столь сложной сфере. Поэтому началась разработка специального закона об ипотеке. 21 июля 1997 года был принят закон «О государственной регистрации прав на недвижимое имущество и сделок с ним», 16 июля 1998 года – закон «Об ипотеке (залоге недвижимости)», 29 июля 1998 года – Закон «Об оценочной деятельности».

Параллельно с разработкой и принятием закона «Об ипотеке (залоге недвижимости)» с 1995 года началась работа по созданию организационных основ системы ипотечного жилищного кредитования, обеспечивающего привлечение в жилищную сферу долгосрочных ресурсов.

28 февраля 1996 года вышел Указ Президента России «О дополнительных мерах по развитию ипотечного кредитования» № 293. В его развитие постановлением Правительства России от 26 августа 1996 года № 1010 было создано ОАО «Агентство по ипотечному жилищному кредитованию» в качестве оператора вторичного рынка ипотечных кредитов, что стало важным шагом, заложившим организационные основы системы ипотечного жилищного кредитования.

Новый этап развития ипотеки был инициирован поручением Президента России от 15 апреля 1999 года № 499, которым были определены основные направления развития системы ипотечного жилищного кредитования, а Госстрой как федеральное ведомство стал координатором по внедрению системы ипотеки в регионах.

По инициативе Госстроя России в 1999 году была создана Правительственная комиссия по развитию системы ипотечного жилищного кредитования, преобразованная в дальнейшем в Правительственную комиссию по жилищной политике. Госстроем России с участием фонда «Институт экономики города» и иных заинтересованных министерств и ведомств были разработаны Концепция развития системы ипотечного жилищного кредитования в Российской Федерации и Перечень нормативных правовых актов, обеспечивающих ее внедрение, утвержденные постановлением Правительства России от 11 января 2000 года № 28.

В 2000-2002 гг. под руководством Госстроя России были разработаны региональные ипотечные программы, в том числе были приняты нормативные акты, регулирующие деятельность региональных ипотечных операторов (ипотечных компаний и агентств). Созданные в регионах ипотечные операторы позволили АИЖК в конце 2002-2003 годах приступить к деятельности по выкупу закладных.

В 2000-2003 гг. рабочей группой Правительственной комиссии по жилищной политике были разработаны все нормативные правовые акты, определенные в этом постановлении. За эти годы удалось наладить взаимодействие Комиссии Государственной Думы по ипотечному кредитованию и рабочей группы Правительственной комиссии по жилищной политике.

В 2003 году вступил в действие важнейший Федеральный закон «Об ипотечных ценных бумагах», разработанный совместно рабочей группой по ипотеке Правительственной комиссией по жилищной политике, рабочей группой Комитета Госдумы по банкам и финансовым рынкам и Комиссией Госдумы по ипотечному кредитованию с участием международных экспертов.

Заседание президиума Государственного совета состоявшееся 27 февраля 2003 г. стало переломным в истории российской ипотеки, так как после него Президент России В.В. Путин объявил развитие ипотеки приоритетным направлением деятельности всех российских органов власти. Ипотека стала рассматриваться в качестве одного из факторов успешной реализации приоритетного национального проекта «Доступное и комфортное жилье – гражданам России». При этом особый упор в концепции делался на то, что ипотека должна быть рыночной, а не дотационной.

Кроме политических факторов развития ипотеки в России необходимо отметить и общеэкономические: рост доходов и уровня жизни населения, потребность улучшить жилищные условия, формирование платежеспособного спроса и развитие сферы розничного кредитования, формирование соответствующей культуры «жизни в кредит» у населения. По словам Маслова Д. и Либкинд Н.[3]

, система ипотечного жилищного кредитования призвана обеспечить рост платежеспособного спроса населения и соответственно адекватный приток ресурсов в строительную отрасль.

Ипотечное кредитование – один из самых проверенных в мировой практике и надежных способов привлечения инвестиций в жилищную сферу[4]

.

Развитие ипотечного жилищного кредитования населения как целостной системы, с одной стороны, и как составной части рыночной экономики, с другой, должно строиться на базе разработанных отечественными учеными следующих основополагающих принципов:

1) Система ипотечного жилищного кредитования в России должна учитывать имеющийся международный опыт. Она должна быть адаптирована к российским макроэкономическим условиям и законодательной базе, учитывать психологические аспекты населения России, пока еще с настороженностью воспринимающего ситуацию длительной зависимости от банка-кредитора при ипотечном кредитовании.

2) Одним из ключевых требований следует отметить необходимость обеспечения доступности ипотечных кредитов для групп населения не только с наиболее высокими, но также и средними доходами. При этом система ипотечного кредитования должна носить рыночный, а не дотационный характер, быть полностью прозрачна и ясна для понимания всеми участниками процесса ипотечного кредитования.

3) Создаваемая система ипотечного кредитования должна носить развивающийся характер, опираться на эффективное использование привлеченных финансовых ресурсов граждан, коммерческих банков-кредиторов, инвесторов, а не на финансирование со стороны государственного бюджета.

4) Система жилищного ипотечного кредитования должна быть воспроизводима в любом регионе страны. Темпы и масштабы развития ипотеки в тех или иных регионах должны определяться не столько субъективными факторами наличия или отсутствия политической воли у руководства региона для развития ипотеки, а объективной экономической ситуацией в регионе, наличием платежеспособного спроса на жилье и его предложением.

5) Ипотека не может являть собой жесткую, одноликую систему. Ипотека в России должна быть многовариантной. Все варианты ипотеки должны быть ориентированы на своего потребителя.

6) Исключительно важным аспектом государственной политики, направленной на развитие ипотечного кредитования, является формирование макроэкономических условий и институциональной среды, способствующих повышению доступности ипотечных кредитов для заемщиков. Это включает комплекс мер по контролю за уровнем инфляции, динамикой обменного курса рубля, по снижению процентных ставок, реструктуризации банковской системы, развитию нормативно-законодательной базы.

7) Роль региональных и местных органов власти на этапе создания системы ипотечного кредитования является исключительно важной. Решение жилищной проблемы и координация деятельности всех субъектов рынка жилья в существенной мере зависит от деятельности органов исполнительной власти на всех уровнях.

Субъекты ипотечного кредитования выступают в конечном итоге на рынке жилья, первичном рынке ипотечных кредитов и на вторичном рынке ипотечных кредитов. При этом на рынке жилья выступают: строительные организации, девелоперы, риэлтеры, физические лица – покупатели и продавцы, муниципальные органы.

Субъектами первичного ипотечного рынка являются банки, в том числе ипотечные; заемщики – физические лица; заемщики, заказчики и застройщики – девелоперы.

На вторичном рынке ипотечных кредитов выступают агентства по ипотечному жилищному кредитованию, инвесторы, банки.

Ипотечные финансовые организации – это банки или другие финансовые организации (ипотечные компании, земельные банки, коммерческие сберегательные банки, правительственные кредитные институты и т.д.), специализирующиеся на выдаче долгосрочных ссуд под залог недвижимости: земли, жилых домов, квартир и т.д.

Инвестиционно-аналитическое обеспечение ипотечных операций формирует информационную базу строительства и оборота жилья в разрезе субъектов ипотечного кредитования, основных направлений деятельности на рынках ипотечного кредитования, на основании использования соответствующих ипотечных инструментов в условиях риска и неопределенности.

Возможности на рынке недвижимости определяются производственным потенциалом его участников: ипотечных ассоциаций, строителей, риэлтеров, девелоперов, фирм по оказанию самых разнообразных услуг, банков, страховых организаций, кондоминиумов и др.

Основными направлениями деятельности на рынке инвестиционного ипотечного кредитования являются:

на рынке жилья: строительство, продажа нового и старого жилья, привлечение средств инвесторов;

на первичном рынке ипотечных кредитов: оформление, выдача и обслуживание кредитов;

на вторичном рынке ипотечных кредитов: выпуск, продажа и обращение производных ценных бумаг.

Инструментом сделок ипотечного рынка являются ипотечные облигации или закладные. Ипотечные облигации обращаются на первичном и вторичном рынке. На первичном рынке кредитор и заемщик непосредственно вступают в договорные отношения, а на вторичном рынке происходит формирование совокупного кредитного портфеля ипотечной системы за счет трансформации персонифицированных закладных в объединенные доходные бумаги и размещение их среди инвесторов[5]

.

Ипотечные ценные бумаги характеризуют развитость ипотечного рынка, с одной стороны, с другой – сами напрямую зависят от его развития. Ипотека с введением ценных бумаг в обращение должна стать еще доступнее для рядовых граждан. Однако применение данного финансового инструмента требует хорошо проработанной теоретической и методологической базы.

Ипотечные ценные бумаги (ИЦБ), которые в англоязычной литературе называются MBS (mortgage backed securities), являются частным случаем ABS. В самом общем виде ABS (asset backed securities) представляют собой ценные бумаги, которые дают их владельцам право на получение денежных поступлений от определенного пула (набора) активов.

В случае ИЦБ активы представляют собой права требований по ипотечным кредитам, обеспеченных залогом объектов недвижимости. Ипотечные кредиты погашаются помесячными платежами. Владельцы ИЦБ, обеспеченных этим пулом, по некоторой заранее определенной схеме получают большую часть этих платежей.

Ценные бумаги, выпущенные в процессе секьюритизации, носят название переводных ипотечных ценных бумаг (pass-through securities). Переводные ценные бумаги отличаются от традиционных финансовых инструментов тем, что периодичность и размер выплат по ним определяются поступлениями за ипотечные кредиты, обеспечивающие данный выпуск. Таким образом, при помощи переводной бумаги платежи за ипотечные кредиты переводятся от заемщика к конечному инвестору за вычетом сборов посреднических структур (отсюда и название – переводная ценная бумага). Поскольку платежи за ипотечные кредиты включают в себя поступления в счет досрочного погашения, то главной особенностью переводных ипотечных бумаг является перенос на конечного инвестора риска досрочного погашения как специфического риска, связанного с владением ипотечными кредитами. Владельцу переводной бумаги заранее неизвестна сумма ежемесячных поступлений и, как следствие, точный период до погашения[6]

.

Недостатками ипотечных ценных бумаг являются:

низкая ликвидность;

наличие риска досрочного погашения (prepayment risk), который не позволяет точно определить дюрацию и доходность.

Ключевыми преимуществами ипотечных ценных бумаг являются:

надежность;

прозрачность;

доступность;

долгосрочность.

На российском финансовом рынке ипотечные ценные бумаги появились 11 ноября 2003 года в связи с вступлением в силу Федерального закона от 11.11.2003 N 152-ФЗ «Об ипотечных ценных бумагах». Закон определил два вида ипотечных ценных бумаг.

Облигации с ипотечным покрытием – это облигации, исполнение обязательств по которым обеспечивается залогом ипотечного покрытия. Являясь эмиссионными ценными бумагами, они подлежат регистрации в Федеральной службе по финансовым рынкам. Облигации могут выпускаться как в документарной, так и бездокументарной форме. Согласно российскому законодательству именные ценные бумаги могут выпускаться только в бездокументарной форме, в то время как предъявительские ценные бумаги существуют исключительно в документарной форме, если иное не предусмотрено законом. Поскольку облигации являются долговыми ценными бумагами, они предоставляют своему держателю право на получение только номинальной стоимости таких облигаций и фиксированного процента. Ипотечное покрытие закладывается эмитентом в пользу всех держателей облигаций.

Второй вид ипотечных ценных бумаг – ипотечный сертификат участия. Это именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, а также право требовать от выдавшего ее лица надлежащего доверительного управления ипотечным покрытием, право на денежные средства, полученные во исполнение обязательств, требования по которым составляют ипотечное покрытие, а также иные права, предусмотренные Законом.

Структура сертификатов участия построена на российской концепции доверительного управления, которая, в отличие от концепции доверительной собственности (траста) по общему праву, не влечет перехода прав собственности на передаваемое в доверительное управление имущество. Одновременно с приобретением сертификатов участия их владельцы приобретают долю в праве общей собственности на ипотечное покрытие и автоматически заключают договор доверительного управления с эмитентом, выступающим в роли доверительного управляющего ипотечным покрытием. Управляющий лишь управляет ипотечным покрытием, право собственности на которое принадлежит совместно держателям сертификатов участия. Ипотечные сертификаты участия являются именными ценными бумагами и могут выпускаться только в бездокументарной форме. Ипотечный сертификат участия не является эмиссионной ценной бумагой и, следовательно, не подлежит регистрации в Федеральной службе по финансовым рынкам[7]

.

Несмотря на то что ипотечные облигации и сертификаты участия как класс долговых инструментов появились совсем недавно, они уже представляют большой интерес для институциональных инвесторов. Инвесторами в российские ипотечные облигации выступают крупные игроки, преимущественно иностранные, которые предпочитают держать в портфеле существенный объем выпуска. Поэтому ликвидность ипотечных ценных бумаг на вторичном рынке пока ограничена.

Кроме того, согласно российскому законодательству к эмитентам ипотечных бумаг предъявляются требования, которые продиктованы необходимостью минимизировать риски инвесторов и задекларировать их права в отношении инвестиционного покрытия. В соответствии с российским законодательством эмитентами облигаций с ипотечным покрытием могут являться только ипотечные агенты и кредитные организации. Ипотечный агент может существовать исключительно в форме АО. Эмитент ипотечных ценных бумаг должен соблюдать нормативы Банка России и строгие требования по раскрытию информации. Ранее для эмитентов ипотечных ценных бумаг предусматривались повышенные нормативы достаточности капитала (14%), однако в июне 2007 года было принято решение о снижении данного требования с целью стимулирования ипотечного рынка. Теперь ЦБ РФ приводит норматив к общеустановленному значению: для банков с УК свыше 5 млн евро – 10%, для остальных – 11%.

Ипотечные ценные бумаги должны быть обеспечены покрытием, которое должно составлять не менее 80% стоимости облигаций в течение всего срока жизни бумаг. В ином случае у держателей возникает право досрочного предъявления их к оферте[8]

.

Ипотечные ценные бумаги подлежат налогообложению по ставке 15% годовых (для бумаг, выпущенных после 01.01.2007), необеспеченные ценные бумаги – 24%, ипотечные бумаги, выпущенные до 01.01.2007, облагаются налогом по ставке 9% годовых.

Между тем для инвесторов эти бумаги привлекательны не доходностью, а надежностью и ликвидностью. Доходность по ИЦБ и не должна быть высокой, иначе привлекаемые на рынок кредитования ресурсы будут дороги, и ставки по ипотечным кредитам будут высоки. Но данный инструмент очень интересен тем, кто хочет вложить свои сбережения так, чтобы получать гарантированный доход. Особенно ипотечные ценные бумаги интересны пенсионным фондам, страховым компаниям, ПИФам и другим потенциальным инвесторам в России, имеющим «длинные» деньги. Однако в России данные бумаги еще не показали всех своих преимуществ – российский рынок ипотечных ценных бумаг пока не дал такой возможности, поскольку он находится в начальной стадии развития.

Таким образом, в России к 2008 году была создана необходимая инфраструктура рынка, стали понятны взаимоотношения между субъектами, определились основные участники этого рынка, прежде всего, ведущие банки-оригинаторы ипотечных кредитов. Количественный рост постепенно стал переходить в качественное совершенствование бизнес-процессов в сфере ипотечного кредитования: внедрялись системы скоринга, автоматизации и стандартизации данных, совершенствовалась система риск-менеджмента. Участники рынка обращали повышенное внимание на процессы андеррайтинга и оценки платежеспособности заемщика. Стремительно развивался рынок консалтинговых и посреднических услуг в области ипотечного кредитования.

1.2 МОДЕЛИ РЫНКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ

В мире известны две основные системы функционирования ипотечного рынка: американская и франко-скандинавская.

В странах Западной и Восточной Европы, несмотря на активное участие США в программах развития ипотечного рынка, за основу была взята именно франко-скандинавская модель, как более соответствующая экономическим реалиям этих стран.

В основе франко-скандинавской модели лежит система контрактных сбережений. Источником ресурсов для целевых жилищных займов являются вклады граждан, желающих в будущем получить кредит на покупку жилья, а также, при определенных условиях, – государственная премия (субсидия). Право получить жилищный заем получает только вкладчик, который в течение нескольких лет ежемесячно вносил оговоренную в контракте сумму на специальный депозит. Процентные ставки и по депозитам, и по кредитам устанавливаются заранее, и, как правило, они заметно ниже рыночных.

Наиболее ярким представителем франко-скандинавской системы является Германия, где функции жилищных кредитных кооперативов исполняют строительно-сберегательные кассы или специализированные ипотечные банки (позднее). Их сеть сложилась еще в самом начале ХХ века, и с тех пор ни один такой банк не разорился. Приблизительно 3/4 всего жилищного финансирования в Германии осуществляется при помощи ссудосберегательной системы и лишь около четверти ипотечных долгов секьюритизируется.

Системы функционирования ипотечного рынка других европейских стран обладают своими особенностями, оставаясь, тем не менее, в рамках франко-скандинавской модели. В Великобритании роль строительно-сберегательных касс исторически исполняли строительные общества. Они отличались от немецких стройсберкасс тем, что для получения кредита не нужно было становиться их вкладчиком. Со временем британские строительные общества начали вытесняться ипотечными банками или сами трансформировались в них, как, например, Abbey National. Во Франции существует система специальных жилищных сберегательных счетов, накапливая деньги на которых граждане получают право на льготный кредит и определенную субсидию (прибавку к накопленной на счете сумме) со стороны государства.

Таким образом, в Европе сложилась так называемая одноуровневая система ипотечного жилищного кредитования, в рамках которой ипотечные банки финансируют кредиты на покупку жилья за счет целевых вкладов или же путем продажи оформленных ими закладных на вторичном рынке[9]

.

Американскую систему ипотечного рынка принято называть двухуровневой. Она заметно сложнее европейской и в ее функционирование вовлечено множество банков, специализированных финансовых институтов, правительственных агентств, страховых компаний и фондов. Основой американской системы служит секьюритизация ипотечных кредитов и специализированные институты, поддерживаемые государством. Именно американская система была взята за образец, когда принималось решение о конструировании российской системы ипотечного кредитования.

В рамках американской ипотечной системы кредиты на покупку жилья имеют право выдавать не только специализированные ипотечные банки, но и другие кредитные организации (первичные кредиторы). Выдав кредит, первичный кредитор рефинансирует его путем продажи права требования специализированному ипотечному агентству, оставляя себе лишь комиссию за обслуживание кредита и превращаясь в сервисного агента. Специализированное ипотечное агентство (вторичный кредитор) в свою очередь формирует однородный пул закладных по выкупленным кредитам и выпускает под его залог ипотечные облигации, привлекая таким образом средства на финансовых рынках.

Двухуровневая схема рефинансирования позволяет заметно снизить стоимость фондирования ипотечных кредитов. Не секрет, что лишь малая доля банков имеет возможность привлечь деньги на 15-30 лет под разумную процентную ставку. «Централизованное» привлечение средств посредством специализированных и поддерживаемых государством ипотечных агентств решает эту проблему. Непосредственно ипотечные кредиты выдает множество разнообразных кредитных институтов с самыми разными кредитными рейтингами, в то время как несколько высоконадежных ипотечных агентств привлекает средства для их финансирования, обеспечивая тем самым доступность процентных ставок. Вторичные кредиторы представляют собой передаточный механизм, который аккумулирует ресурсы, привлеченные на финансовых рынках, и направляет их в ипотечные кредиты[10]

.

Российская ипотечная система изначально проектировалась по образу и подобию американской (двухуровневой), где важную роль играют вторичные кредиторы. Вероятно, решение идти американским путем было обусловлено комплексом причин, многие из которых кроются в национальной российской психологии. Главную роль в американской модели играют специально созданные институты, поддерживаемые государством. В России роль такого института играет Агентство ипотечного жилищного кредитования (АИЖК).

Серьезный прогресс, достигнутый в последнее время благодаря развитию ипотечного законодательства и стабильному развитию первичного ипотечного рынка, позволили вплотную подойти к формированию системы рефинансирования ипотечных жилищных кредитов, основанной на использовании механизма секьюритизации.

Важной предпосылкой этому стало создание (по инициативе и при организационно-методическом содействии Госстроя России) в 1999-2004 гг. во всех регионах Российской Федерации региональных ипотечных агентств и компаний (региональных ипотечных операторов, далее РИО), которые накопили в результате активного участия в ипотечной программе АИЖК значительный позитивный опыт по организации выдачи ипотечных кредитов в регионах Российской Федерации.

Рынок рефинансирования ипотечных кредитов постепенно стал оформляться в виде понятной системы для всех участников ипотечного бизнеса. На вторичном рынке ипотечных кредитов кроме Федерального агентства (АИЖК) стали активно участвовать ведущие коммерческие банки, такие как ВТБ, КИТ Финанс и ряд других. Стали расти объемы секьюритизации ипотечных активов российскими банками.

Секьюритизация представляет собой структурирование финансовых потоков, сформированных платежами по долгосрочным ипотечным кредитам, входящим в этот пул, в транши, являющиеся обеспечением соответствующих выпусков ипотечных ценных бумаг (как правило, старший, мезонинный и младший транши)[11]

.

Первые два транша свободно размещаются на финансовых рынках. Младший транш, несущий в себе основную часть кредитных рисков (и вследствие этого, обладающий большей доходностью), либо остается на балансах кондуита (или банка-андеррайтера), либо возвращается первичному кредитору, либо приобретаются институциональными инвесторами (крупными страховыми компаниями, пенсионной системой и т.п.).

Суть функционирования института ипотеки в рамках двухуровневой модели состоит:

в накоплении пула ипотечных жилищных кредитов (пула закладных) на балансах первичных кредиторов или ипотечных кондуитов;

дальнейшей продажей его компании – агенту;

секьюритизации этого пула и выпуска ипотечных ценных бумаг (вторичных закладных), размещаемых на финансовых рынках.

Секьюритизация существенно облегчает банкам доступ к долгосрочным финансовым ресурсам, что делает развитие ипотеки столь привлекательным. Именно благодаря возможности секьюритизировать кредиты можно ожидать динамичного роста ипотеки в будущем.

Ряд крупнейших игроков на первичном ипотечном рынке уже реализовали первые «секьюритизации» ипотечных активов, выпустили и разместили ипотечные ценные бумаги за рубежом и в России (Внешторгбанк, Городской Ипотечный Банк, банк «Совфинтрейд», АИЖК). Этому предшествовали успешно реализованные сделки по структурированию (секьюритизации) иных кредитных продуктов (автомобильных кредитов, выданных АКБ «Союз» и кредитов, выданных на стадии строительства жилья «Банком жилищного финансирования»)[12]

.

По инициативе НАУИР и АСР, специалистами, которые приняли активное участие практически во всех вышеупомянутых сделках (кроме Внешторгбанка) создана первая на ипотечном рынке частная специализированная компания (ипотечный кондуит) ОАО «RuMAC» (Русская ипотечная акцептная компания). Целью такой компании является организация и проведение секьюритизации (в первую очередь, ипотечной) в интересах российских первичных кредиторов.

Создание ипотечных кондуитов обусловлено тем, что самостоятельное рефинансирование первичного кредитора на фондовом рынке имеет экономический смысл (с точки зрения расходов и доходности) только при достижении определенных объемов ипотечного кредитования. Оптимальным является пул закладных, стоимость которого превышает 100 млн. долларов США (3 млрд. рублей).

Преимуществом трансграничных «секьюритизаций» является возможность привлечения более дешевых средств для рефинансирования ипотечных кредитов. Это будет способствовать повышению доступности ипотечных кредитов для населения. Размещение ипотечных ценных бумаг, номинированных в рублях, на международных финансовых рынках будет стимулировать решение проблемы конвертации рубля[13]

.

Федеральная служба по финансовым рынкам предполагает внести изменения в ряд существующих законов (Гражданский кодекс РФ, Закон о несостоятельности (банкротстве), Закон о рынке ценных бумаг, Закон о банковской деятельности, Налоговый кодекс и другие). Предложенные изменения ориентированы на развитие секьюритизации различных активов, как во внутренних, так и в международных сделках, на создание благоприятной среды для инвесторов и заемщиков при осуществлении финансирования в России.

В настоящее время фондирование ипотечного бизнеса с помощью секьюритизации является затруднительным из-за возникшего кризиса в сегменте ипотеки subprime в США, который обернулся кризисом ликвидности рынков капитала мирового масштаба. Стоимость фондирования на международных рынках резко возросла[14]

. Спрос на секьюритизационные финансовые инструменты сейчас практически отсутствует вследствие возникшего кризиса доверия и неадекватной системы оценки рисков по ипотечным ценным бумагам. Тем не менее, многие участники рынка планируют осуществлять сделки секьюритизации ипотечных активов в будущем, когда ситуация на фондовых рынках стабилизируется, а условия станут финансово выгодными.

1.3 РОЛЬ АИЖК В СИСТЕМЕ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ

АИЖК является основным участником и регулятором ипотечного рынка России. АИЖК создано по образу и подобию международных ипотечных агентств, в частности Федеральной национальной ипотечной ассоциации США. Целью функционирования АИЖК является развитие федеральной системы ипотечного кредитования в Российской Федерации, причем на рыночной, а не на дотационной основе. Так, АИЖК постепенно снижает ставки по ипотечным кредитам, например, с 18,0% в 2003 году ставки были снижены до 11,0-14,0% в 2006 году. Деятельность АИЖК заключается в выкупе у региональных операторов стандартизированных ипотечных закладных и в рефинансировании сформированных пулов на долговом рынке. Таким образом, агентство может поддерживать развитие ипотечного рынка и повышать его ликвидность, способствуя созданию единых стандартов ипотечного кредитования, которые облегчают формирование пулов закладных и их рефинансирование.

АИЖК разрабатывает единые стандарты для всех участников рынка. Все ипотечные закладные для рефинансирования через систему АИЖК должны иметь определенную форму, кроме того, они должны быть номинированы в рублях. Все закладные проходят процедуру проверки АИЖК.

АИЖК предлагает единое информационное пространство (ЕИС) для всех участников системы рефинансирования ипотечных жилищных кредитов, работающих по Федеральным ипотечным стандартам. Внедрение Системы позволило автоматизировать 83 бизнес-процесса, которые связаны с выдачей, рефинансированием и сопровождением ипотечных кредитов, и таким образом значительно сократить сроки выкупа закладных и увеличить пропускную способность системы рефинансирования за счет сокращения транзакционных издержек. Возможности ЕИС позволяют также осуществлять регулирование ипотечных закладных с целью организации ипотечного покрытия под выпуск ипотечных ценных бумаг (рис.1 Приложения 1).

АИЖК является крупнейшей организацией по рефинансированию ипотечных кредитов в России и вторым по величине портфеля участником рынка ипотечного кредитования после Сбербанка. Уставный капитал компании составляет 5,09 млрд. руб. По итогам 2007 года АИЖК выкупило 39214 закладных на сумму 27,053 млрд. руб. АИЖК работает во всех регионах России с 68 Региональными операторами и 57 Сервисными агентами и имеет договора с 65 первичными кредиторами. По стандартам АИЖК работают 92 организации в 63 регионах России.

Используя бюджетные вложения, АИЖК на первом этапе своего существования послужило «стартером» первичного ипотечного рынка, обеспечив высокую динамику его развития. Более того, можно констатировать, что без стимулирующей роли Агентства становление этого рынка было бы практически невозможно[15]

.

Однако в соответствии с государственной Концепцией развития системы ипотечного жилищного кредитования, АИЖК является оператором вторичного ипотечного рынка и должно обеспечить функционирование рыночных механизмов рефинансирования (секьюритизации). Вместо этого АИЖК стало для большинства региональных ипотечных операторов и первичных кредиторов рефинансирующей организацией, хотя должно было стать финансовым посредником между первичными ипотечными кредиторами и инвесторами в ипотечные ценные бумаги.

До начала возмущений на мировых финансовых рынках внешне все выглядело достаточно благополучно и вдруг оказалось, что только бюджетная помощь может обеспечить новые вливания в ипотечную систему.

Если участие государства своими средствами в исключительно рыночном институте ипотеки, особенно на стадии его становления, является способом защиты его от внешних катаклизмов, то такая мера, своего рода «подушка безопасности», по точному выражению В.В.Путина, является благом для его развития. Если же такие вливания станут системой, то это будет признаком ошибок в построении системы ипотечного жилищного кредитования.

Государство вправе становиться игроком на рынке лишь тогда, когда частные профессиональные участники рынка по объективным причинам не могут обеспечить его стабильное развитие. Оно должно обеспечить точечное воздействие, толчок, запуск позитивных процессов. Во всех остальных случаях участие государства в рыночных отношениях оправдано лишь в целях социальной поддержки или защиты нуждающихся граждан.

Поэтому АИЖК, используя государственные средства, должно участвовать лишь в том сегменте первичного ипотечного рынка, который ориентирован на граждан, признанных нуждающимися в социальной поддержке (в так называемых программах социальной ипотеки).

Главной же задачей Агентства по ипотечному жилищному кредитованию должно стать формирование эффективно функционирующего рынка ипотечных ценных бумаг, как важнейшего фактора увеличения объемов ипотечных жилищных кредитов и, тем самым, повышения доступности жилья для российских граждан.

2. АНАЛИЗ РЫНКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ

2.1 ТЕКУЩЕЕ СОСТОЯНИЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ

Статистика по ипотечным кредитам показывает, что ипотечные кредиты являлись самым надежным финансовым инструментом для вложений денежных средств после государственных облигаций. На 01.01.2007 доля просроченной задолженности по ипотечным жилищным кредитам составила 0,021%, поэтому качество ипотечных кредитов в России можно было охарактеризовать как очень высокое. Такое качество ипотечных кредитов объяснялось общим улучшением экономической ситуации в России в течение последних лет, высокими темпами роста цен на жилье и консервативным подходом банков при оценке качества заемщиков и андеррайтинге ипотечной сделки[16]

.

Начиная с 2004 года, объем ипотечного рынка утраивался ежегодно, в 2006 году наблюдался настоящий бум ипотечного кредитования, во многих банках этот продукт был признан открытием года. Объем рынка достиг по различным оценкам 270 млрд. рублей. В 2007 году бурный рост рынка продолжился, было выдано кредитов на сумму более 500 млрд. рублей. При этом взрывным ростом характеризовался рынок ипотечного кредитования в регионах РФ.

В течение 2007 года величина средневзвешенных процентных ставок по ИЖК, предоставленным в рублях, снизилась на 1,1 процента, в иностранной валюте – на 0,5 процента, составив по итогам года 12,6 и 10,9 процента соответственно. В первом квартале текущего года средневзвешенные процентные ставки продолжали уменьшаться – по рублевым кредитам на 0,2 процента, по кредитам, предоставленным в иностранной валюте, на 0,1 процента (таблица 3 Приложения 2).

При этом наблюдалась значительная дифференциация средневзвешенных процентных ставок по ИЖК в зависимости:

от региона, в котором находился заемщик;

от процентной политики кредитных организаций.

Одновременно отмечалась тенденция постепенного сближения процентных ставок при предоставлении кредитными организациями ИЖК в рублях и иностранной валюте. Разница между средневзвешенными процентными ставками по ИЖК, предоставленным кредитными организациями в 2007 году в рублях и иностранной валюте, составила 1,7 процента и уменьшилась по сравнению с 2006 годом на 0,6 процента.

Ипотечные кредиты являются сегодня недоступными значительной части населения в первую очередь из-за низких доходов большинства граждан и не прекращающегося стремительного роста цен на жилье из-за дисбаланса между спросом и предложением. Приоритетом государства в сфере ипотечного кредитования является создание условий для качественного увеличения предложений на рынке жилья, а также снижение ставок ипотечных кредитов.

Главным фактором, влияющим на снижение процентных ставок кроме снижения инфляции, служит качественное увеличение объемов ипотечного жилищного кредитования (благодаря снижению удельных расходов по выдаче кредитов)[17]

. Вместе с тем средства федерального бюджета, направляемые на гарантии Российской Федерации по обязательствам АИЖК, ограничены. Одновременно первичные кредиторы, предоставляющие ипотечные кредиты за счет собственных средств, испытывают острую нехватку «длинных» денег, поскольку в структуре их балансов долгосрочные ресурсы занимают лишь не более 8-10 процентов. Кроме того, большинство банков недостаточно капитализированы и, следовательно, вынуждены выводить активы за баланс, а также испытывают необходимость в сокращении кредитных рисков, включая риски досрочного погашения, и в увеличении прибыли на обыкновенную акцию путем левераджирования баланса. Поэтому качественного увеличения объемов ипотечного кредитования без использования механизмов рефинансирования достигнуть невозможно.

Развитие первичного рынка ИЖК обусловило и рост потребностей кредитных организаций в рефинансировании предоставленных ИЖК с тем, чтобы разделить основные компоненты ипотечного кредитования – предоставление и обслуживание, с одной стороны, и финансирование и управление кредитным риском, с другой.

Круг кредитных организаций, привлекающих рефинансирование на вторичном рынке ипотечного кредитования, в 2007 году расширился со 199 до 233 кредитных организации (прирост на 17,1%). При этом их доля в общем количестве кредитных организаций – участников ипотечного жилищного кредитования по сравнению с 2006 годом уменьшилась на 0,3%, составив 39,7%.

В таблице 2.1 представлена сводная информация об объемах досрочного погашения ИЖК путем их рефинансирования и использования других источников средств.

Таблица 2.1 Динамика объемов досрочного погашения ИЖК в 2005-2007 годах (в разрезе источников погашения), млн. руб.

| Всего |

в том числе выданные в 2005 году |

Всего |

в том числе выданные в 2006 году |

Всего |

в том числе выданные в 2007 году |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Досрочно погашенные ИЖК, всего, в том числе за счет следующих источников: |

17914 |

12757 |

68853 |

51250 |

167765 |

82691 |

| 1.Уступка кредитной организацией прав требования по договорам об ИЖК |

12479 |

10775 |

52091 |

43091 |

113933 |

65071 |

| в валюте Российской Федерации |

10939 |

9906 |

41951 |

36818 |

78009 |

56498 |

| в иностранной валюте |

1540 |

869 |

10140 |

6273 |

35924 |

8573 |

| 2.Средства заемщиков |

5428 |

1977 |

16272 |

7678 |

53166 |

17339 |

| в валюте Российской Федерации |

2434 |

902 |

7643 |

4122 |

32806 |

12523 |

| в иностранной валюте |

2994 |

1075 |

8629 |

3556 |

20360 |

4816 |

| 3.Вновь выданные кредиты |

- |

- |

- |

- |

168 |

43 |

| в валюте Российской Федерации |

- |

- |

- |

- |

135 |

39 |

| в иностранной валюте |

- |

- |

- |

- |

33 |

4 |

| 4.Полученные заемщиками государственные субсидии в форме государственных жилищных сертификатов |

8 |

6 |

490 |

480 |

498 |

238 |

Отражением общей ситуации на финансовых рынках стало снижение по сравнению с 2006 годом темпов роста объема ресурсов, привлеченных кредитными организациями посредством уступки прав требования по договорам об ИЖК. Объем указанных сделок увеличился в 2,2 раза (в 2006 году – 4,2 раза), составив 113,9 млрд. рублей. Средствами заемщиков и предоставленными им государственными субсидиями в анализируемом периоде было погашено 53,7 млрд. рублей, или в 3,2 раза больше, чем в 2006 году. В то же время величина ИЖК, погашенных за счет субсидий, перечисленных из федерального бюджета на счета физических лиц в кредитных организациях, осталась почти на уровне 2006 года – 498 млн. рублей.

В структуре источников досрочного погашения ИЖК в 2007 году на долю привлеченных кредитными организациями в порядке рефинансирования средств приходилось 67,9% (в 2006 году – 75,7%). Напротив, доля ИЖК, досрочно погашенных средствами заемщиков, увеличилась за год на 8,1% и составила 31,7%. Совокупная доля других источников не превысила 0,4%.

Отдельные кредитные организации осуществляли перекредитование ранее выданных в других кредитных организациях ИЖК. В 2007 году ими было предоставлено таких кредитов на сумму 168 млн. рублей, в том числе в порядке перекредитования выданных до 2007 года кредитов на сумму 125 млн. рублей.

Изменилась валютная структура уступаемых кредитными организациями ИЖК. В 2007 году доля кредитов, предоставленных в иностранной валюте, в объеме рефинансируемых кредитными организациями ИЖК сохранила тенденцию к росту, увеличившись до 31,5% против 12,3% и 19,5% в 2005 и 2006 годах соответственно[18]

.

В 2007 году основным источником рефинансирования ИЖК стали средства кредитных организаций. Изменения основных показателей заключенных с кредитными организациями в 2007 году сделок характеризовались ростом:

количества кредитных организаций, выкупавших ИЖК, с 7 до 30;

объема совершенных сделок в 4,3 раза до уровня 47,4 млрд. рублей;

доли указанного источника рефинансирования ИЖК в общем объеме осуществляемых на вторичном рынке операций по уступке прав требования, которая изменилась с 21,2% до 41,6%.

При этом подавляющее большинство кредитных организаций, приобретающих ИЖК (90%), являлись одновременно участниками первичного рынка ипотечного жилищного кредитования. В этой связи следует отметить, что из общего объема предоставленных кредитными организациями в 2007 году ИЖК было рефинансировано за пределами банковской системы только 12%. В результате объем задолженности по ИЖК в банковском секторе за 2007 год увеличился в 2,6 раза, составив по состоянию на 1 января 2008 года 611,2 млрд. рублей. При этом в 2007 году, в отличие от предыдущих лет, наметилась тенденция превышения величины задолженности по ИЖК над объемом их выдачи в текущем году. По состоянию на 1 января текущего года величина указанного превышения составила 54,7 млрд. рублей, в том числе по кредитам, предоставленным в иностранной валюте, – 8,1 млрд. рублей, по кредитам, предоставленным в рублях, – 46,6 млрд. рублей.

Несмотря на общее ужесточение условий внешнего финансирования, объем рефинансируемых иностранными компаниями ИЖК возрос за 2007 год в 3,4 раза, составив 25,8 млрд. рублей, или 22,6% общего объема выкупленных прав требования. При этом на долю шести кредитных организаций г. Москвы из восьми кредитных организаций, осуществивших в 2007 году трансграничные сделки, пришлось 17,8 млрд. рублей, или 69% рефинансируемых через иностранные компании ИЖК.

Объем заключенных со специализированными агентствами сделок по рефинансированию ИЖК по сравнению с 2006 годом увеличился менее существенно (в 1,2 раза), составив 35,7 млрд. рублей. Значительный рост других сегментов вторичного рынка ипотечного кредитования привел к снижению доли данного источника рефинансирования ИЖК с 58,4% в 2006 году до 31,3% в 2007 году.

Изменение валютной структуры сделок с рассматриваемыми контрагентами в 2007 году носило разнонаправленный характер. С одной стороны, в структуре выкупленных кредитными и специализированными организациями прав требования повысилась доля кредитов, предоставленных в иностранной валюте (на 17,7% и 4,3%, составив 19,4 млрд. рублей и 1,6 млрд. рублей соответственно), с другой стороны, следует отметить появление в портфеле выкупленных иностранными компаниями прав требования значительной (42,1%) доли ИЖК, предоставленных в рублях.

Важная тенденция – широкое распространение новых продуктов в сфере ипотечного кредитования в 2007 году. Например, кредитование загородной недвижимости, различные варианты ипотечных кредитов под залог недвижимого имущества, в том числе и с залогом от третьих лиц, ломбардные кредиты с возможностью последующего увеличения суммы кредита и ипотечные кредиты с зачетом уже имеющегося в собственности недвижимого имущества. Получили развитие ипотечные продукты с плавающей ставкой. Активно развивается рефинансирование ипотечных кредитов, стали возможными схемы по продаже недвижимости из-под залога по облегченным процедурам[19]

.

Наиболее востребованным являлся ипотечный кредит на приобретение готового жилья. Как следствие количество сделок на вторичном рынке жилой недвижимости превышает количество сделок на первичном. Вместе с тем по мере роста темпов жилищного строительства, совершенствования программ ипотечного кредитования строящегося жилья, в течение 2007 г. наблюдалось снижение доли кредитов предоставляемых на цели приобретения вторичного жилья, за счет увеличения кредитования новостроек. Также отмечался рост популярности кредитов на цели рефинансирования и нецелевых кредитов под залог имеющейся недвижимости[20]

.

Однако в целом 2007-2008 года не были однозначными для российской ипотеки. С одной стороны – активное наращивание объемов кредитования, появление новых крупных игроков на рынке, экспансия столичных банков в регионы, построение розничных сетей, вход на рынок иностранных участников путем поглощений успешных российских банков, сегментация клиентской базы. С другой стороны – развитие кризисных процессов на мировых рынках капитала значительно осложнило жизнь, прежде всего участников вторичного рынка, осуществляющих рефинансирование ипотечных кредитов[21]

.

Первые кризисные явления наблюдались в сегменте высокорискованных ипотечных кредитов в США еще в начале 2007 года, затем последовал кризис ликвидности на долговых рынках, который к концу года превратился в глобальный кризис финансовых рынков. Для российских участников рынка это означало значительное увеличение стоимости привлечения финансовых ресурсов на международных рынках, не говоря уже о том, что для многих эти рынки вообще закрылись. Инвесторы по всему миру стали обращать повышенное внимание на риски различных видов ценных бумаг, а кредиторы, в том числе и российские, ужесточили условия по отношению к некоторым категориям заемщиков.

В 2008 году россияне получили в банках 736 млрд рублей кредитов на проведение различных операций на рынке жилья, включая ипотечные кредиты. Это почти на 13% больше, чем год назад. Ожидался рост объемов жилищного кредитования по итогам 2008 года на 50% и более процентов. И первый квартал 2008 года оправдывал прогнозы – было выдано на 73% больше жилищных кредитов, чем в первом квартале 2007 года. Однако уже во втором квартале 2008 года рост замедлился до 55%, в третьем квартале 2008 года он составил только 22% и, наконец, в четвертом квартале 2008 года жилищное кредитование «рухнуло». За четыре последних месяца 2008 года было выдано на 46% меньше жилищных кредитов, чем за последние четыре месяца 2007 года. С учетом годовой инфляции в 13% за 2008 год жилищное кредитование в стране, по сути, показало нулевой рост. К концу года активную деятельность на рынке ипотечного кредитования вели 10-15 банков, а ставки по кредитам выросли в среднем на 5-7%.

Всего за 2008 год было выдано почти полмиллиона жилищных кредитов. Средний размер кредита составил 1,48 млн рублей. Задолженность по жилищным кредитам выросла за 2008 год на 58% – до 1 триллиона 197 миллиардов рублей. К концу года она составляла в среднем 8400 рублей на душу населения или около 22000 рублей на среднее российское домохозяйство. За год было выдано 4500 рублей новых жилищных кредитов на душу населения или около 12000 рублей на домохозяйство.

За 2008 год заемщики погасили за счет ежемесячных платежей и досрочных выплат около 345 миллиардов рублей задолженности перед банками по жилищным кредитам, что на 42% больше, чем в 2007 году. Однако, к концу года темпы погашения задолженности существенно снизились. В IV квартале 2008 года объем погашения был всего на 15% выше, чем в четвертом квартале 2007 года, в то время как в первый квартал 2008 года объем погашения был на 80% выше, чем в первый квартал 2007 года. В конце года многие заемщики были вынуждены отказаться от досрочного погашение кредитов или снизить объемы выплат в силу снижения доходов и/или повышения ежемесячных платежей.

Уменьшение доходов населения, девальвация рубля и рост безработицы привели к стремительному росту объема просроченной задолженности, особенно по кредитам в валюте. К концу 2008 года она выросла в 9,7 раз по сравнению с концом 2007 года, а по кредитам, выданным в валюте и вовсе в 15,7 раз.

Таблица 2.2 Итоги развития рынка жилищного кредитования в России в 2008 году[22]

| Показатель |

Значение |

Изменение к 2007 году |

| Объем предоставленных кредитов за 2008 год, млн. рублей |

736500 |

+13% |

| Доля кредитов выданных в валюте за 2008 год |

13,8% |

-29% |

| Задолженность по кредитам на конец 2008 года, млн. рублей |

1197500 |

+58% |

| Погашено задолженности по кредитам за 2008 год, млн. рублей |

345 000 |

+42% |

| Просроченная задолженность по кредитам на конец 2008 года, млн. рублей |

13100 |

+870% |

| Доля валютных кредитов в просроченной задолженности |

49% |

+48% |

| Количество кредитов выданных за 2008 год |

497448 |

- |

| Средний размер кредита в 2008 году, млн. рублей |

1,48 |

- |

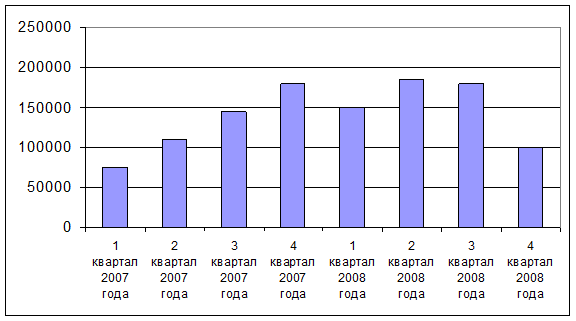

В 2008 году россияне предпочитали получать кредиты на жилье в национальной валюте (рис.1). Доля рублевых ипотечных кредитов составила 86% в объеме выдачи и 97% по количеству выданных кредитов. Всего за 2008 год было выдано 479 тыс. рублевых ипотечных кредитов на общую сумму 635 миллиардов рублей. Средний размер кредита составил 1,3 млн. рублей.

Рис.1 Объем выдачи ипотечных кредитов в рублях за период, млн. руб.

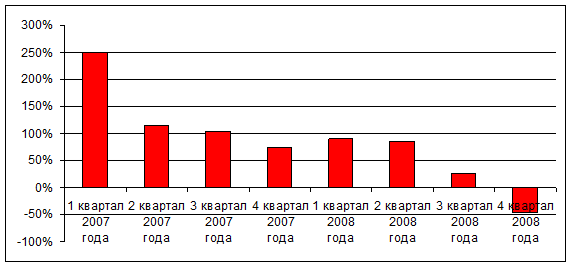

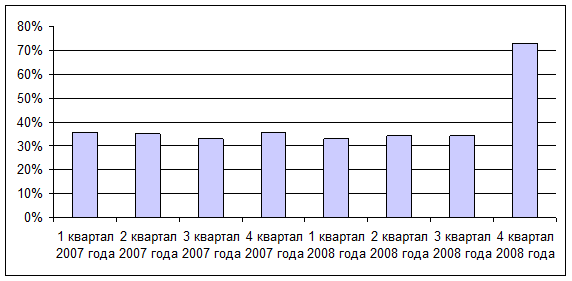

Негативные тенденции на рынке жилищного кредитования начали явно проявляться уже в III квартале 2008 года (рис.2). Например, по сравнению с третьим кварталом 2007 года в третьем квартале 2008 года было выдано всего на 30% больше денег по жилищным кредитам в рублях. В предыдущие кварталы 2008 года рост выдачи был более существенным – 76% и 93%.

В четвертом квартале 2008 года банки в массовом порядке подняли процентные ставки по жилищным кредитам, свернули программы кредитования покупателей жилья в новостройках, ужесточили требования к заемщикам, закрыли ряд ипотечных программ. В результате объем выданных кредитов сократился до 100 млрд рублей, что на 47% меньше, чем было выдано в IV квартале 2007 года.

Рис.2. Рост выдачи кредитов в рублях к соответствующему периоду предыдущего года

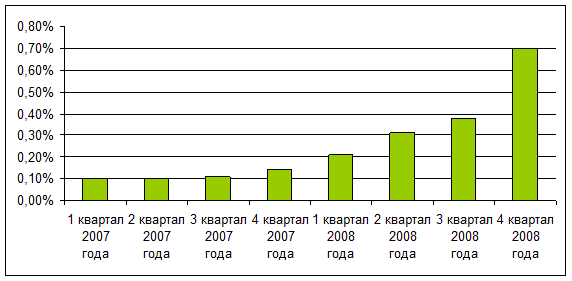

На протяжении 2008 года, особенно в конце года, наблюдалась устойчивая тенденция роста как объемов просроченной задолженности, так и ее доли в общем объеме задолженности по жилищным кредитам. За год доля просроченной задолженности по рублевым кредитам выросла с 0,14 до 0,7%, т.е. в 5 раз (рис.3). Основной рост пришелся на IV квартал 2008 года, когда финансовый кризис начал оказывать существенное влияние на платежеспособность заемщиков. Многие из них потеряли часть доходов или работу, сменили ее на менее оплачиваемую. В сложной ситуации оказались заемщики, получившие рублевые кредиты с плавающей ставкой. В результате роста ставок на межбанковском рынке их ежемесячные платежи выросли в несколько раз.

Рис.3. Доля просроченной задолженности по ипотечным кредитам в рублях

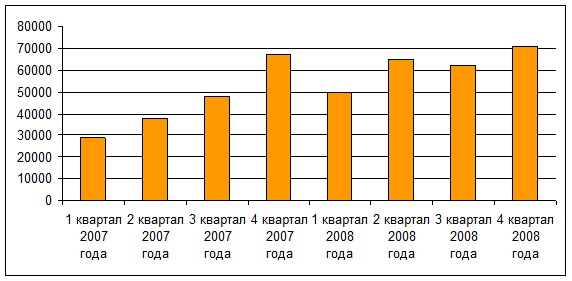

За 2008 год россияне выплатили по жилищным кредитам, выданным в рублях, 254 млрд рублей (в 2007 году – 184 млрд рублей). Это на 38% больше, чем в 2007 году (рис.4).

Рис.4. Погашение ипотечных кредитов в рублях за период, млн. руб.

Однако во второй половине 2008 года платежеспособность заемщиков начала снижаться. В четвертом квартале 2008 года объем платежей по рублевым жилищным кредитам был всего на 7% выше, чем в четвертом квартале 2007 года. Многие заемщики в условиях финансового кризиса, обесценивания национальной валюты, инфляции, превышающей ставки по выданным кредитам, начали отказываться от досрочных платежей банкам.

Резкое снижение в конце 2008 года объемов выдаваемых жилищных кредитов в рублях привело к ситуации, когда объем получаемых банками платежей по ранее выданным кредитам приблизился к объему выдачи новых кредитов.

Например, в IV квартале 2008 года соотношение платежей клиентов к объему выдачи выросло до 73%, в то время как последние два года это соотношение было в диапазоне 30-40%. (рис.5) Дальнейшее уменьшение объемов выдачи может привести к уникальной для здоровой кредитной системы ситуации – объем выдаваемых банками новых жилищных кредитов будет меньше, чем объем текущих платежей клиентов по ранее выданным кредитам.

Рис.5. Отношение платежей по ипотечным кредитам в рублях банкам к объему выданных ипотечных кредитов в рублях за период

Наиболее сложная ситуация сложилась на рынке жилищного кредитования в валюте. Хотя там и сохраняются относительно низкие процентные ставки, возможная дальнейшая девальвация рубля и глобальный финансовый кризис сделали такие кредиты очень рискованными.

Положение заемщиков, получивших валютные кредиты ранее, особенно в 2008 году, достаточно неустойчивое. В результате девальвации рубля их ежемесячные платежи выросли к концу 2008 года на 25% по сравнению с летом 2008. Для заемщиков более ранних периодов положение облегчается тем, что многие из них уже в значительной мере погасили свои кредиты, однако ситуация остается достаточно напряженной.

Однако сложности валютных заемщиков вряд ли можно считать глобальной проблемой для страны. Всего в 2008 году было выдано 18 тыс. жилищных кредитов в валюте, т.е. в группе риска находится около 0,04% российских домохозяйств. Причем средний размер кредита в валюте составил 5,6 миллиона рублей, что более чем в 4 раза больше, чем средний размер кредитов выданных в рублях. Заемщиками по валютным кредитам выступают, как правило, домохозяйства с доходами существенно выше средних, проживающие в Москве, Московской области и Санкт-Петербурге.

В этой ситуации ведущие игроки ипотечного рынка, такие как ВТБ24, АИЖК и другие, вынуждены принять непопулярные, но оправданные и весьма своевременные меры, направленные на ужесточение требований к заемщикам и правил предоставления кредитов, включая повышение процентных ставок по ним.

2.2 РЕГИОНАЛЬНЫЕ МОДЕЛИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

За последние годы в структуре источников финансирования жилищного строительства произошли коренные изменения. Основными источниками финансирования жилищного строительства стали внебюджетные средства в сочетании с различными формами государственной поддержки граждан и юридических лиц, принимающих участие в финансировании строительства жилья[23]

.

Основными источниками инвестирования нового жилья для граждан являются следующие:

1. личный целевой вклад граждан (обязательный источник инвестирования);

2. адресные субсидии местных органов власти, или субсидии предприятий, на которых работают локальные инвесторы, или субсидии из внебюджетных фондов, формируемых генеральным менеджером в рамках системы за счет привлечения к строительству организаций, предприятий и частных лиц (коммерческих инвесторов);

3. средства от фьючерсной продажи ранее занимаемой семьей очередника квартиры;

4. краткосрочный или долгосрочный заем.

В таблице 2.3 приведены потенциальные финансовые ресурсы и способы их привлечения для обеспечения ипотечного кредитования[24]

.

Таблица 2.3. Потенциальные финансовые ресурсы и способы их привлечения

| Источникиресурсов |

Виды ресурсов |

Способы привлечения |

| Население |

Денежные средства |

Накопительные счета. Жилищные облигации и сертификаты |

| Прежнее жилье |

Зачет стоимости прежнего жилья |

| Предприятия |

Незавершенное строительство |

Использование имеющегося «недостроя» для удешевления строительства жилья |

| Финансовые ресурсы |

Вторичный рынок ипотечных кредитов. Размещение средств на депозитах или счетах с неснижаемым остатком |

| Федеральные и местные власти |

Незавершенное строительство |

Использование имеющегося «недостроя» для удешевления строительства жилья |

| Финансовые ресурсы |

Вторичный рынок ипотечных кредитов. Размещение средств на депозитах или счетах с неснижаемым остатком |

| Субсидии |

Размещение средств на депозитах или счетах с неснижаемым остатком |

| Средства местных бюджетов |

Размещение средств на депозитах или счетах с неснижаемым остатком |

| Финансовые инвесторы |

Финансовые ресурсы |

Вторичный рынок ипотечных кредитов. Размещение средств на депозитах или счетах с неснижаемым остатком |

Источники финансовых ресурсов неоднородны по своему составу, поэтому сочетание различных источников и способов финансирования не только позволит обеспечить систему ипотечного кредитования денежными ресурсами, но и сделает ее сбалансированной, а потому менее рискованной, что обеспечит необходимые гарантии инвестиций[25]

.

Региональные модели ипотечного кредитования начали складываться до принятия основополагающих нормативных документов, поэтому к настоящему времени в России наблюдается многообразие форм жилищного финансирования, лишь немногие из которых основаны на механизме ипотечного кредитования.

Большинство регионов ориентируются на собственные наработки, главным образом ориентированные на использовании бюджетных ресурсов (рис.6). Этим тормозится процесс развития классического ипотечного кредитования и ограничивается возможность использования преимуществ внебюджетного финансирования, свойственных системе классического ипотечного кредитования. Между тем, количество ипотечных программ неуклонно растёт, сопровождаясь их постепенной переориентацией на рыночные условия кредитования и рефинансирование[26]

.

Отдельно следует выделить программы ипотечного кредитования, финансируемые из внебюджетных источников и реализуемые на рыночных условиях. Поле деятельности рыночных операторов в основном ограничено территорией Москвы и Санкт-Петербурга, где сосредоточен основной спрос на «рыночные» ипотечные кредиты. Однако к настоящему моменту наметилась тенденция выхода московских операторов на региональные рынки.

Рис. 6. Схемы ипотечного кредитования в регионах

В таблице 2.4 приведен анализ основных моделей ипотечного кредитования.

Таблица 2.4 Основные модели ипотечного кредитования

| Модели |

Участники |

Финансирование |

Залог |

Особенности модели |

| Долевое строительство |

Застройщик, гражданин |

Финансирование за счет граждан |

Залога нет, возможна ипотека после оформления жилья в собственность гражданина |

1. Право собственности оформляется на гражданина после строительства дома и полной оплаты жилья, модель выгодна для застройщика.

2. Нашла широкое применение.

3. Отсутствие ипотеки будущего жилья уменьшает возможности финансирования строительства

|

| Продажа жилья в рассрочку |

Застройщик, гражданин |

Рассрочка на 30-50% стоимости жилья |

Залога нет |

1. Право собственности переходит к покупателю после полной оплаты жилья. 2. Модель выгодна для застройщика, носит локальный характер |

| Жилищные сберегательные программы |

Организация, не имеющая банковской лицензии, гражданин |

Накопления 50%, рассрочка 50% |

Залога нет |

1. Право собственности переходит к покупателю после полной оплаты жилья. 2. Модель выгодна для организации, носит локальный характер. |

| Муниципальные жилищные облигации |

Органы власти муниципального образования, банки, население |

Цена облигации по себестоимости строительства |

Залога нет |

1. Накопление оплаченных метров путем покупки облигаций.

2. Отсутствие выбора квартиры.

3. Модель выгодна для продающих облигации, носит локальный характер

|

| Предоставление предприятиями своим сотрудникам займов на приобретение жилья |

Предприятия, работники предприятия |

Заем – 70-80%, собственные средства – 20-30%, заем без процентов или льготные проценты |

Заем может выдаваться под обеспечением залога недвижимости |

1. Модель носит локальный характер, выгодна работникам предприятий |

| Усеченно-открытая модель |

Банк, заемщик |

За счет средств банка, выдача кредита индивидуально |

Кредит предоставляется под обеспечение залогом приобретаемого жилья |

1. Простота модели.

2. Невыгодна заемщику из-за высокого процента по займам.

3. Распространена

|

| Продажа жилья через некоммерческие организации в рассрочку |

Внебюджетный фонд поддержки жилищного строительства, гражданин |

Большой объем оборотных средств на строительство дома |

Жилье может продаваться под обеспечение залога недвижимости |

1. Фонд-застройщик и продавец.

2. Продажа жилья в рассрочку.

3. Выгодна гражданам

|

| С участием муниципалитетов |

Органы власти субъектов Российской Федерации и местного самоуправления, внебюджетные фонды поддержки жилищного строительства, население |

Комбинированные источники – сбережения граждан, банковские кредиты, субсидии, средства местных бюджетов, кредит до 70% стоимости жилья, ежемесячный платеж – 20-30% совокупного месячного дохода семьи |

Под обеспечение залога недвижимости |

1. Цель – улучшение жилищных условий граждан.

2. Увеличение объемов жилищного строительства.

3. Перспективная модель, выгодна как органам власти, так и населению

|

Схемы использования бюджетных средств в ипотечных программах различны, однако из-за их ограниченности эти средства не могут в достаточной степени служить основой для развития эффективной системы ипотечного жилищного кредитования.

У муниципалитетов в связи с хроническим дефицитом бюджетов резко ограничены возможности строительства «бесплатного» жилья для малообеспеченных граждан, имеющих право на государственные субсидии. Напряженность ситуации может быть снята за счет одновременного возведения коммерческого жилья и комбинирования источников привлекаемых средств (сбережений населения, банковских кредитов, субсидий и т. д.). С этой же целью возможно использование механизма социальной аренды, т.е. предоставление права проживания в квартирах без передачи их в собственность с дифференцированной оплатой в зависимости от дохода семьи[27]

.

Таким образом, в зависимости от стоимости жилья, источников средств, платежеспособности и категории (с учетом прав льготы) граждан, желающих улучшить жилищные условия, выделяются несколько жилищных стратегий:

стратегия, рассчитанная на предоставление государственных субсидий и помощь предприятий;

смешанная стратегия, основанная на использовании государственных субсидий и собственных средств граждан;

рыночная стратегия, ориентированная в основном на собственные средства граждан.

Анализ функционирующих программ ипотечного кредитования выявил три основных типа регионов[28]

.

К первому относятся регионы, реализующие рыночные механизмы ипотечного кредитования (Москва, Санкт-Петербург, Иркутская область), чему способствует высокий уровень их экономического развития. На данных территориях наблюдается спрос на ипотечные продукты.

Ко второму типу относятся регионы, реализующие рыночный механизм ипотечного кредитования с присутствием социальной ипотеки (Москва, Санкт-Петербург, Республика Мордовия, Иркутск, Республика Башкортостан, Пермская область). Наиболее успешно ипотечное кредитование развивается в Башкортостане, где в день выдается по 30 ипотечных кредитов. Там нет бюджетных дотаций, зато реализована концепция сети ипотечных брокеров. Кредиты выдает только один первичный кредитор – Башэконобанк, но почти все реэлторы выступают в качестве брокеров и берут на себя оформление до 90% необходимой документации. Схема очень похожа на систему розничного кредитования в Москве[29]

.

Третий тип – регионы, внедряющие схемы с участием региональных бюджетов (Ростов, Кемерово, Белгородская область, Оренбургская область). Схемы ипотечного кредитования этих регионов очень похожи.

2.3 ПРОБЛЕМЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ И ОСНОВНЫЕ ПУТИ ИХ РЕШЕНИЯ

Для становления и развития системы долгосрочного ипотечного кредитования необходимо предусмотреть решение следующих основных проблем:

1. Одной из ключевых является проблема информационная. В России пока отсутствует база данных по ипотеке, которая содержала бы исчерпывающую статистическую информацию о темпах досрочного погашения ипотечных облигаций, количестве и размере выданных кредитов по регионам, ипотечных ставках. АИЖК предоставляет информацию на сайте www.rosipoteka.ru, однако она в основном касается деятельности АИЖК, а не ипотечного рынка в целом. Нет единой базы данных по ипотечному кредитованию.

2. Недостаточное развитие инвестиционного бизнеса в банках в целом. Процедуры секьюритизации (особенно если она проводится на внешнем рынке) довольно сложна и до настоящего момента не так уж много российских банков могут похвастаться наличием инфраструктуры «полного цикла», позволяющей им не только выдавать кредиты населению, но и «упаковывать» сформированные пулы кредитов в ипотечные ценные бумаги.

3. Неразвитость вторичного рынка ипотеки и конкуренции. К сожалению, в российском обществе банки пока не привыкли к здоровой конкуренции в секторе ипотечного кредитования. Необходимо также развитие кредитования под залог имеющейся недвижимости, новостроек, отработка механизма улучшения жилищных условий с помощью кредитов, и т.д.

4. Неразвитость земельной ипотеки обусловлена отсутствием как такового рынка земельных участков, отсутствие единых кадастров землевладельцев, и, как результат, невозможность развития системы кредитования под залог земли.

5. Отсутствует государственный переселенческий фонд, который позволил бы решать вопросы неплатежей по залогу вторичного жилья. Под переселенческим фондом подразумевается государственный банк бюджетного жилья для выселения неплательщиков по ипотечным кредитам из заложенных квартир. Отсутствие переселенческого фонда существенно затрудняет залог вторичного жилья для приобретения нового.

6. Практически отсутствует эффективный механизм краткосрочного рефинансирования для банков по адекватным рыночным ставкам (МБК под залог ипотечных закладных)[30]

.

Наиболее эффективным, как с точки зрения государственных и муниципальных финансов, так и системы ипотечного кредитования, способом повышения доступности ипотечных кредитов является продажа жилья в кредит по регулируемым (более низким) ценам. При этом снижение продажных цен достигается за счет безвозмездного инвестирования бюджетных средств на цели приобретения земельных площадок под застройку и создания соответствующей инженерной, транспортной и социальной инфраструктуры. Такие кредиты могут без потери качества включаться в соответствующие пулы кредитов с последующей секьюритизацией.

Другим эффективным, с точки зрения бюджетных вложений, способом повышения доступности ипотечных кредитов является создание частно-государственной системы ипотечного страхования, направленной на повышение качества кредитных продуктов путем снижения кредитных рисков для первичных ипотечных кредиторов[31]

.

В любом случае использование государственной поддержки должно носить исключительно адресный характер в пределах социальных норм жилья и выделяться в отдельные социальные жилищные программы (социальная ипотека). По мнению АСР и НАУИР, основными направлениями государственной поддержки должны стать меры по нормативному правовому обеспечению развития ипотечного сегмента российского фондового рынка, использованию инвестиционного потенциала российской пенсионной системы, ломбардного списка Банка России и т.д[32]

.

В России государственная поддержка граждан, не располагающих достаточными доходами для получения ипотечных кредитов на стандартных банковских условиях, может быть организована через систему предоставления безвозмездных субсидий для оплаты первого взноса при получении ипотечного кредита и сокращения тем самым необходимого размера кредита. Такая система софинансирования приобретения жилья гражданами с помощью государства, при которой на долю собственных средств граждан в стоимости квартиры приходилось бы 30%, на долю государственной субсидии в среднем – 20-50% и на ипотечный кредит – 20-50%, повысит доступность ипотечных кредитов для граждан и будет стимулировать платежеспособный спрос на жилье. Для оплаты первоначального взноса при ипотечном кредитовании могут быть использованы денежные сбережения заемщика или средства, полученные от продажи уже имеющегося у него в собственности жилья.

Из-за небольших объемов выданных ипотечных кредитов, соответствующих всего лишь 2 процентам ВВП, и фактически отсутствия ипотечного сегмента российского финансового рынка – ничтожно малых объемов сделок по секьюритизации, российской ипотеке не грозит кризис, подобный кризису, разразившемуся на международных финансовых рынках[33]

.

Однако многие предпосылки кризиса характерны и для российского ипотечного рынка.

1. В основе системы ипотечного кредитования лежат тонкие финансовые механизмы. Нарушение принципов их функционирования в результате непрофессионального вмешательства регулирующих органов государства, либо их невмешательства (как это случилось в США), а также в результате недобросовестного или безответственного отношения определенной части профессиональных участников рынка (например, рейтинговых агентств) приводит к самым серьезным негативным последствиям.

Заложенный в институте ипотеки потенциал по мере его развития оказывает существенное воздействие на состояние всей национальной финансовой системы, ее банковского сектора, рынка ценных бумаг, рынка страховых услуг и пенсионной системы.

Поскольку устойчивость ипотечной системы является фактором, определяющим безопасность страны в целом, государство не в праве отстраняться от своих функций по регулированию отношений между профессиональными участниками рынка в части, напрямую влияющей на устойчивость финансовой системы, действуя в соответствии с либеральным принципом: «рынок сам все расставит по своим местам». С другой стороны, излишняя зарегулированность отношений будет тормозить развитие рынка ипотечного кредитования.

Поэтому необходимо максимально способствовать развитию механизмов саморегулирования ипотечного рынка. Стандарты и правила саморегулирующих организаций, объединяющих профессиональных участников рынка, направлены на повышение их ответственности[34]

.

Именно в сочетании государственного регулирования и согласованного с ним саморегулирования ипотечного рынка – путь к его стабильному развитию.

2. Увеличение объемов ипотечного кредитования существенно зависит от транспарентности всех отношений и процедур в рамках системы ипотечного кредитования для инвесторов, обеспечивающих рефинансирование первичных ипотечных кредиторов. Именно инвесторы определяют все основные правила игры на ипотечном рынке.

3. Рынок ипотечного кредитования тесно связан с рынком недвижимости. Поэтому при увеличении объемов ипотеки необходимо внимательно отслеживать ситуацию в инвестиционно-строительной деятельности, тенденции и формирующие их факторы в плане динамики объемов строительства объектов недвижимости, продаж и цен на рынке.

В 2007-2008 годах у девелоперов возникли проблемы с кредитованием строительства. Этот негативный фактор в сочетании с увеличившимися рисками не реализации построенного жилья, а также начатой радикальной реформой инвестиционно-строительной деятельности на основе Федерального Закона № 214-ФЗ и перехода на аукционную продажу земельных площадок под застройку, существенно снизили в 2008 году темпы ввода жилья (менее 3 процентов). Все это вызывает озабоченности профессиональных участников ипотечного рынка[35]

.