Введение

России на современном этапе развития необходимы новые источники экономического роста. Как известно, Президентом РФ поставлена задача удвоения ВВП к 2010 г. Многие эксперты полагают, что решению данной задачи в значительной степени может способствовать ускорение роста в финансовом секторе, в частности, рост фондового рынка. Являясь инструментом трансформации сбережений в инвестиции, фондовый рынок решает проблему привлечения долгосрочного и относительно «дешевого» капитала.

Предприятия, в поисках новых возможностей роста, все чаще обращаются к инструментам фондового рынка, которые способны вывести бизнес на качественно иной уровень развития. Фондовый рынок – новое экономическое явление для России новое, у предприятий нет опыта работы на нем, поэтому развитие и появление новых инструментов происходит достаточно медленно. Сам институт реального привлечения средств с помощью фондового рынка только начинает зарождаться, поэтому анализ существующей небольшой практики становится особо ценным и актуальным. Для более быстрого роста числа эмитентов регулирующим органам необходимо реализовать комплекс мероприятий, которые сделают фондовый рынок инвестиционно привлекательным для предприятий.

Данная тема особо актуальна еще и потому, что, в ближайшее время на фондовый рынок будут допущены средства Пенсионного фонда. Кроме того, аналитики все чаще говорят об инвестиционном буме со стороны населения. Фондовому рынку жизненно необходимы новые эмитенты, новые инвестиционные инструменты.

Актуальность исследования, кроме того, обусловлена и тем, что в условиях изменения социально-экономических отношений в стране одной из важных проблем, требующих решения, является организация эффективного взаимодействия предприятий с участниками фондового рынка.

Объектом исследования работы является фондовый рынок России на современном этапе его развития и деятельность предприятия как эмитента на нем.

Предмет исследования – конкретная деятельность предприятия на фондовом рынке. Полигоном исследования была выбрана одна из наиболее передовых и прогрессивных компаний России – ОАО «Оборонснабсбыт», которая уже имеет опыт работы как с долговыми инструментами, так и с долевыми на организованном рынке ценных бумаг. Кроме того, в ближайшее время планируется его выход на международные рынки капитала.

Реклама

Цель работы: исследование возможностей выхода на фондовый рынок предприятия, анализ уже имеющегося опыта, а также рассмотрение возможных вариантов решения накопившихся проблем предприятий при взаимодействии с участниками фондового рынка.

Теоретическую базу исследования составили монографии и журнальные статьи, инернет-публикации ведущих ученых-экономистов, занимающихся вопросами функционирования рынка ценных бумаг и проблемами появления на рынке новых эмитентов. Среди них мы выделяем труды О.В. Вьюгина, Я.М. Миркина, В.А. Галанова, Б.И. Алехина, Т.В. Решетниковой.

Информационную основу работы составила информация, содержащаяся в статистических сборниках и ежегодниках Госкомстата РФ, законодательно-нормативные акты РФ и субъектов РФ, аналитические материалы, собранные и систематизированные автором самостоятельно на предприятиях, и в частности, в ОАО «Оборонснабсбыт». В исследовании применялись такие общенаучные методы исследования как: индуктивный и дедуктивный, системный, статистический, аналитический, экспертный, что позволило обеспечить достоверность результатов и рекомендаций, представленных в работе.

Структура и объем работы обусловлены предметом исследования, целевой установкой и логикой исследования.

1. Сущность, понятие и основные характеристики рынка ценных бумаг

1.1 Сущность рынка ценных бумаг

Рыночная экономика представляет собой совокупность различных рынков. Одним из них является финансовый рынок. Финансовый рынок – это рынок, который опосредует распределение денежных средств между участниками экономических отношений. Образно его можно сравнить с сердцем экономики, так как с его помощью мобилизуются свободные финансовые ресурсы и направляются тем лицам, которые могут ими наиболее эффективно распорядиться. Главным образом на финансовом рынке изыскиваются средства для развития сферы производства и услуг.

Одним из сегментов финансового рынка выступает рынок ценных бумаг (РЦБ) или фондовый рынок. РЦБ – это рынок, который опосредует кредитные отношения и отношения совладения с помощью ценных бумаг. Особенностью привлечения финансовых средств с помощью ценных бумаг является то, что, как правило, они могут свободно обращаться на рынке. Поэтому лицо, вложившее свои средства в какое-либо производство посредством приобретения ценных бумаг, может вернуть их (полностью или частично), продав бумаги. В то же время его действия не затрагивают и не нарушают сам процесс производства, так как деньги не изымаются из предприятия, которое продолжает функционировать. Возможность свободной купли-продажи ценных бумаг позволяет вкладчику гибко определять время, на которое он желает разместить свои средства в тот или иной хозяйственный проект[1]

.

Реклама

Появление ценной бумаги как инструмента привлечения финансовых ресурсов позволяет вкладчику в определенной степени решать проблему риска, связанного с хозяйственной деятельностью, посредством приобретения такого количества ценных бумаг, которое отвечает стабильности его финансового положения. Если какое-либо лицо готово пойти на значительный риск, оно купит большой пакет ценных бумаг, в противном случае – ограничится одной или несколькими бумагами. Данное качество ценной бумаги играет большую роль в финансировании венчурных (рискованных) предприятий, занимающихся новыми разработками. Получить кредит в банке для таких целей не всегда возможно.

Для увеличения круга потенциальных вкладчиков могут выпускаться очень дешевые бумаги. В результате открывается возможность максимизировать масштабы привлечения денежных средств, охватывая и небогатые слои населения.

Подводя итог изложенному выше, можно сказать, что первая функция фондового рынка состоит в мобилизации средств вкладчиков для целей организации и расширения масштабов хозяйственной деятельности. Вторая функция – информационная – ситуация на фондовом рынке сообщает вкладчикам информацию об экономической конъюнктуре и дает им ориентиры для размещения своих капиталов[2]

.

Данная информация представлена в курсовой стоимости ценных бумаг. Например, если цена акции какого-либо предприятия растет, как правило, это говорит о хороших перспективах его хозяйственной деятельности и, наоборот. Аналогичная параллель справедлива и в отношении состояния фондового рынка и экономики в целом. Падение курсовой стоимости ценных бумаг предвещает спад деловой активности и, наоборот. Из данного правила случаются исключения, однако большей частью фондовый рынок верно определяет вектор экономического движения. Таким образом, ситуация на фондовом рынке сигнализирует о будущем состоянии экономики. Такая последовательность и связь между фондовым рынком и экономической конъюнктурой возникает потому, что вкладчики, стремясь предвидеть будущие результаты деятельности того или иного предприятия, находятся в процессе постоянного поиска и анализа информации. Если полученная информация положительна, они покупают соответствующие ценные бумаги, в противном случае – продают. В результате курсовая стоимость ценной бумаги начинает изменяться уже до того момента, как станут известны окончательные итоги деятельности данного предприятия.

Рынок капитала – это рынок, на котором обращаются бессрочные ценные бумаги или бумаги, до погашения которых остается более года. В качестве примера можно назвать акцию. Рынок капитала служит для обеспечения потребностей хозяйствующих субъектов в долгосрочном финансировании.

По организационной структуре РЦБ делят на первичный и вторичный рынки. Первичный рынок – это рынок, на котором происходит первичное размещение ценной бумаги. Любая ценная бумага продается первый раз на первичном рынке. Таким образом, термин «первичный рынок» относится к продаже новых выпусков ценных бумаг. В результате продажи бумаг на первичном рынке лицо их выпустившее получает необходимые ему финансовые ресурсы, а бумаги поступают в руки первоначальных держателей. Таким образом, функция первичного рынка состоит в мобилизации новых капиталов[3]

.

После того как первоначальный инвестор купил ценную бумагу, он вправе перепродать ее другим лицам, а те, в свою очередь, свободны продавать их следующим вкладчикам. Первая и последующие перепродажи ценных бумаг происходят на вторичном рынке. Вторичный рынок – это рынок, на котором происходит обращение ценных бумаг.

На нем уже не происходит аккумулирования новых финансовых средств для эмитента, а наблюдается только перераспределение ресурсов среди последующих инвесторов. Вторичный рынок, являясь механизмом перепродажи, позволяет инвесторам свободно покупать и продавать бумаги. При отсутствии вторичного рынка или его слабой организации последующая перепродажа ценных бумаг была бы невозможна или затруднена, что оттолкнуло бы инвесторов от покупки всех или части бумаг. В итоге общество осталось бы в проигрыше, так как многие, особенно новейшие, предприятия и начинания не получили бы необходимой финансовой поддержки.

1.2 Сделки на рынке ценных бумаг

Под сделкой с ценными бумагами следует понимать взаимное соглашение, связанное с возникновением, прекращением или изменением имущественных прав, заложенных в ценных бумагах.

Содержание сделки включает в себя:

– объект сделки, т.е. те ценные бумаги, которые покупаются или продаются;

– объем сделки (количество ценных бумаг, которое предложено для продажи или требуется для покупки);

– цена, по которой будет заключена сделка;

– срок исполнения сделки (когда продавец должен представить, а покупатель принять ценные бумаги);

– срок расчёта по сделке (когда покупатель должен оплатить купленные ценные бумаги)[4]

.

В зависимости от способа заключения сделки с ценными бумагами делятся на утвержденные

и неутвержденные.

К утвержденным относятся сделки, совершенные в письменной форме, компьютерные (электронные), имеющие взаимное согласование условий сделки.

Неутвержденные сделки, совершаемые устно или по телефону, требуют дополнительного согласования условий сделки и расчетов по ним.

Сделки с ценными бумагами могут заключаться напрямую

, непосредственно между продавцом и покупателем, и через посредника.

Сделки напрямую могут иметь место на стихийном (уличном) и организованном рынках, когда они заключаются между дилерами, а также при внебиржевом компьютерном (электронном) торге.

Сделки с участием посредников могут иметь достаточно сложные схемы.

Например, в качестве посредника выступает брокер, функции которого выполняет банк или какая-нибудь крупная компания. Тогда он находит лишь продавца для покупателя или покупателя для продавца, а исполнение сделки осуществляется между продавцом и покупателем. Такие сделки характерны для внебиржевого рынка.

Для биржевого рынка наиболее характерны сделки: между брокерами, представляющими интересы продавца и покупателя; между брокерами и дилером, который выступает в качестве покупателя и продавца ценных бумаг по заказам этих брокеров; между дилером, продавцом и покупателем, когда дилер заключает сделки с тем и другим поочередно[5]

.

Сделки делятся на оптовые

, которые совершаются для институциональных инвесторов и по их поручению; на розничные,

совершающиеся для физических лиц, т.е. индивидуальных инвесторов.

Сделки могут быть биржевыми

и внебиржевыми.

При этом биржевыми или внебиржевыми могут быть как кассовые,

так и срочные

сделки.

На фондовых биржах сделки с ценными бумагами делятся на кассовые

и срочные.

Кассовые сделки совершаются с фондовыми ценностями и подлежат немедленному исполнению или в течение 3 дней с момента заключения (Т+З). По сделкам на ГКО расчет производится в тот же день (Т+О).

Срочные сделки заключаются с условием предоставить ценные бумаги к установленному сроку в будущем, когда и будет произведен расчет или в другое время, обусловленное договором.

Под риском следует понимать некую вероятность отклонения событий от среднего ожидаемого результата. Риск – категория вероятностная, и его оценивают как вероятность уровня потерь того или иного вида.

Всякое инвестирование в финансовые активы подразумевает существование некоторого неблагоприятного события и угрозу потери части прибыли или всей капитальной стоимости ценной бумаги[6]

.

Риски можно разделить на два больших блока:

– системный (недиверсифицируемый);

– несистемный (диверсифицируемый).

Системный (недиверсифицируемый) риск

зависит от системы фондового рынка и связан с общей его устойчивостью. Величину этого риска нельзя изменить путем диверсификации вложения инвестиций, т. к. все фондовые ценности в одинаковой степени подвержены этому риску, риску падения рынка ценных бумаг.

Системный (недиверсифицируемый) риск может иметь следующие разновидности:

– инфляционный риск;

– риск законодательных изменений;

– процентный риск;

– риск на рынке «быков» и «медведей»;

– риск военных конфликтов.

Несистемный (диверсифицируемый) риск

связан с особенностями каждой конкретной ценной бумаги; квалификацией операторов, работающих с ценными бумагами; применяемой системой расчетов.

Несистемный риск

составляют следующие блоки рисков:

– риски объектов инвестирования;

– риски направлений инвестирования;

– селективные риски;

– технические риски.

Риски объектов инвестирования

зависят от возможности наступления события случайного характера и потерь от вложений в ценные бумаги конкретного эмитента[7]

.

Риски объектов инвестирования

включают в себя: бизнес – риск; финансовый риск; риск невыплаты дивидендов; риск предприятия; управленческий риск; риск ликвидности; конвертируемый риск; валютный риск; кредитный риск; промышленный риск; катастрофический риск.

Риски, связанные с направлением инвестирования, –

это: страновой риск; отраслевой риск; региональный риск – которые связаны с местом расположения и нахождения объекта инвестирования.

Селективные риски

более всего связаны с квалификацией оператора на рынке ценных бумаг, который может ошибиться в осуществлении селекции или выборе ценных бумаг во временном и качественном аспекте при формировании портфеля инвестирования.

Селективные риски

– это портфельный риск и временной риск.

Технические риски

связаны с сервисным обслуживанием операций с ценными бумагами и включают в себя: риск поставки; риск платежа; клиринговый риск; операционный риск; риск перевода.

Существуют и другие формы классификации риска, но степень риска во всех случаях основывается на предварительных оценках.

Значительная часть процессов, происходящих в рыночной экономике, не поддается априорному оцениванию, т.е. заведомому суждению о будущих результатах.

Наиболее приемлемым в данном случае является статистический анализ рынка,

дающий возможность на основании прошлых результатов обнаружить устойчивые тенденции и количественные взаимосвязи отдельных рыночных звеньев и элементов. В методологическом отношении базой такого анализа являются вероятностно-статистические методы, которые, как известно, оперируют приближенными характеристиками и условными допущениями. Поэтому все оценки, полученные на их базе, в определенной степени условны.

Суть статистического метода

заключается в том, что изучается статистика потерь и прибылей, имевших место при данном и аналогичном инвестиционных решениях, устанавливается величина и частота получения той или иной экономической отдачи, а затем проводится вероятный анализ и составляется прогноз для будущего инвестиционного проекта.

Экспертный метод

может быть реализован путем обработки мнений опытных предпринимателей и менеджеров.

Наиболее приемлемым для практического применения является комбинированный метод,

сочетающий расчет показателей и экспертную оценку вариантов инвестиционных решений.

2. Анализ выхода на рынок компании ОАО «Оборонснабсбыт»

2.1 Краткая характеристика компании

Основное направление деятельности Группы компаний «Оборонснабсбыт» – управление коммерческой недвижимостью.

Сегодня торговая площадка Группы компаний «Оборонснабсбыт» – Ритейл-порт «ДОКЕР» – объединяет на одной территории 20 магазинов, каждый из которых имеет свою четкую специализацию и максимально возможный ассортимент представленных товаров. Широкий ассортимент в каждой товарной группе выгодно отличает магазины Ритейл-Порта «ДОКЕР» от городских магазинов, торговых центров и гипермаркетов. В составе Ритейл-Порта на одной площадке работают лидеры регионального рынка строительных и отделочных материалов. Это и крупные оптовики, и известные в Екатеринбурге нишевые игроки специализированной розничной торговли.

Основное направление деятельности Группы компаний «Оборонснабсбыт» – управление коммерческой недвижимостью.

Общая площадь складских помещений, находящихся в управлении Группы компаний «Оборонснабсбыт» составляет более 25 000 м 2,

торговых площадей – 40 000 м 2.

Торговая и транспортно-складская площадки расположены на одной территории и образуют единый комплекс с собственной инфраструктурой. Совмещение на максимально близких территориях торговых помещений и складов оптимизирует ресурсы бизнеса партнеров Группы компаний.

Помимо аренды торговых и складских площадей, Группа компаний «Оборонснабсбыт» предоставляет комплекс сопутствующих услуг:

· транспортная и складская логистика

· грузопереработка

· комплекс услуг по коммунальному содержанию помещений и территорий

· услуги по охране, предоставляемые частным охранным предприятием «Оборонснабсбыт»

· услуги кинологической службы

· телекоммуникационные услуги (связь, Интернет)

· услуги заправочного комплекса

· юридические услуги

· банкомат

· отделение банка «КУБ-банк»

Основной деятельностью ОАО «Оборонснабсбыт» является оказание услуг, предоставление в аренду торговых, складских и офисных помещений, а также оптовая торговля.

Общая площадь складов ОАО «Оборонснабсбыт» составляет 28360 кв. м.

Рост рынка согласно прогнозу должен составить 35% в 2008 году и 30% в 2009 году. Данный прогноз сделан с учетом включения Екатеринбурга в международный транспортный коридор и строительство хаба, на базе международного аэропорта «Кольцово».

Учитывая потребность международных и федеральных клиентов в складах класса «А», ОАО «Оборонснабсбыт» планирует ввести в строй логистический терминал класса «А» площадью 35 000 кв. м. Кроме того, предполагается расширение и модернизация имеющихся площадей (до 25 тыс. кв. м. склады класса В+, В, С и D).

Количество арендаторов складов варьируется в пределах 50 – 60 контрагентов.

Основные виды деятельности ОАО «Оборонснабсбыт»: предоставление складских площадей и офисов в аренду, хранение и складирование, а также оптовая торговля.

Рост доходов в 2007 году по сравнению с 2006 годом в 1,9 раза, что стало возможно за счет увеличения выручки от оптовой торговле. Так выручка от оптовой торговле в 2006 году составила 9446 т.р., а в 2007 году – 52508 т.р., что в 5,5 раза больше.

Предприятие наращивает объемы оказанных услуг: так доход услуги по обслуживанию компьютерных сетей, появившейся лишь в 2006 году, увеличился на 50%. После модернизации котельной в 2006–2007 годах и увеличением ее мощности – доходы за предоставление услуг по теплоснабжению увеличились на 25%.

По итогам 2007 года, несмотря на рост доходов, все-таки получен убыток от продаж.

Удорожание себестоимости произошло по следующим причинам:

1. Полностью заменен транспортный парк, приобретены новые транспортные средства через финансовую аренду (лизинг): «Амкодор», автогрейдеры, автопогрузчики, автобусы, грузовой самосвал, легковые автомобиле марки «Хундай Акцент». Также в лизинг приобреталось и оборудование модернизированной котельной;

2. Повысилась заработная плата на 20%;

3. Повысились расходы на ГСМ, что связано с увеличением количества авторанспортных средств и общемировой тенденцией по удорожанию нефтепродуктов;

4. Увеличилось потребление газа и электроэнергии, а также возросла их стоимость по сравнению с 2006 годом, в среднем на 20%.

Несмотря на убыток от основной деятельности, который составил 3961 т.р., предприятие имеет прибыль от продаже основных средств – 10486 т.р.

Прибыль до налогообложения составила 2159 т.р.

Чистые активы на начало года составила 106719 т.р., на конец года 107438 т.р., рост чистых активов в 2007 году составил 719 т.р.

В 2007 году после утверждения отчета об итогах выпуска ценных бумаг (Протокол заседания Совета директоров №7 от 16.02.2007 г.) путем проведения конвертации акций в акции с большей номинальной стоимостью, решением Общего собрания акционеров ОАО «Оборонснабсбыт» (Протокол №23 от 11.05.2007 г.) были утверждены изменения в Устав Общества. Номинальная стоимость акций увеличилась с 1 рубля до 130 рублей, увеличение проводилось за счет добавочного капитала Общества. Уставный капитал составил 82652050 (восемьдесят два миллиона шестьсот пятьдесят две тысячи пятьдесят) рублей.

Стоимость одной акции на конец 2007 года по итогам данных бухгалтерской отчетности составила 168 рублей 98 копеек.

В течение года предприятием начислены следующие суммы налогов:

1.НДС: 2694 тыс. руб.

2.Налог на имущество: 650,9 тыс. руб.

3.Транспортный налог: 46,7 тыс. руб.

4.Загрязнение окружающей среды: 4,3 тыс. руб.

5.Аренда земли: 161,6 тыс. руб.

6.Водный налог: 1,7 тыс. руб.

7.Налог на землю: 697,7 тыс. руб.

8.ЕСН (пенсионный, соцстрах, медстрах, страх, взнос от несч. случаев): 3700 тыс. руб.

ИТОГО: 7956,9 тыс. руб.

Предприятие не платило в 2007 году налог на прибыль, так как по итогам года налоговая база по налогу на прибыль в сумме 5738,6 т.р., скорректирована на сумму убытка прошлых лет, непокрытый убыток с 2005 года составил 7481,1 т.р.

В общей сумме налоги, начисленные в 2007 году ниже, чем в 2006 году.

По состоянию на 01 января 2008 года износ основных средств составил 26,4%, а по состоянию на 01 января 2007 года составлял 21,8%. Процент износа основных средств увеличился на 4,6% за счет начисления амортизации за год.

Остаток незавершенного строительства на конец года составил 13728 т.р. Остался недостроенным склад стоимостью 11723 т.р.

Расходы по элементам затрат в 2007 году составили:

Материалы – 26,4%, Зарплата – 19,4%, Отчисления на соц. нужды – 4,4%, Амортизация – 3,2%, Прочие затраты – 46,6%.

Среднесписочная численность в 2007 году составила 74 человека и средняя заработная плата на одного человека 18400 рублей. Рост заработной платы по сравнению с 2006 годом составил 3403 рублей.

Членам Совета директоров, Ревизионной и Счетной комиссии вознаграждение по итогам года не выплачивалось.

Амортизация в бухгалтерском учете начисляется линейным способом, материальные запасы списываются в производство по средней себестоимости, за исключением товаров. Себестоимость товаров, реализованных покупателю, списывается методом ФИФО. Инвентаризация товаров, материалов, дебиторской и кредиторской задолженности проведена в сроки, определенные приказом по учетной политике на 2007 год.

Проведена аудиторская проверка достоверности бухгалтерской отчетности за 2007 год. Бухгалтерская отчетность ведется в соответствии с «Положением о бухгалтерском учете и отчетности Российской Федерации» (ПБЦЧ/99), утвержденное Приказом МФ РФ от 06.07.1999 г. №43Н.

В 2007 году предприятие пользовалось программой 1С, версия 8.0. При ведении и учете заработной платы – программой АМБА.

В перспективах развития предприятия планируется расширение складской базы, в том числе начало строительства логистического терминала класса «А» площадью 35 000 кв. м. в первом полугодии 2008 года, реконструкция и модернизация существующих складов, техническое перевооружение производственных мощностей, проведение дополнительных теплотрасс и тепловых узлов, что в дальнейшем позволит получить дополнительную прибыль и улучшить благосостояние работников предприятия.

2.2 Особенности привлечения инвестиционных ресурсов российских компаний на фондовом рынке

Структура капитала, выбор оптимальных источников заемного капитала имеют большое значение для достижения эффективного финансового управления организацией. При этом, в отличие от стран с развитой рыночной экономикой, основным инструментом привлечения заемного капитала в Российской Федерации до недавнего времени был банковский кредит. Что же касается векселей, то они зачастую использовались не для привлечения дополнительных финансовых ресурсов, а в условиях низкой монетизации экономики выполняли роль своеобразного денежного суррогата. Однако с развитием российского фондового рынка появились дополнительные возможности привлечения финансовых ресурсов посредством выпуска корпоративных облигаций, под которыми понимаются выпущенные акционерным обществом эмиссионные ценные бумаги, закрепляющие право их держателя на получение от эмитента облигации в предусмотренный ими срок их номинальной стоимости и зафиксированного в них процента от этой стоимости или иного имущественного эквивалента. Привлечение финансирования путем выпуска облигаций обходится для предприятия дешевле, чем получение кредита на эту же сумму, да и с точки зрения инвестора вложения в облигации значительно надежнее, чем вложения в иные ценные бумаги. Однако нормативно-методическое обеспечение, режим налогообложения, регламентирующие эмиссию облигаций, не в полной мере соответствуют интересам как эмитентов, так и инвесторов.

До недавнего времени одним из факторов, препятствующих выпуску предприятиями своих облигаций, был порядок отнесения затрат по выплате держателям облигаций доходов. Доходы по облигациям (в виде процентов или дисконта), уплачивавшиеся предприятием-эмитентом владельцам корпоративных облигаций, относились за счет чистой прибыли предприятия в то время, как проценты, выплачивавшиеся предприятием по банковским кредитам, включались в себестоимость продукции (Письмо Минфина России от 17.08.1999 №04–02–04/1).

Развитие рынка корпоративных облигаций было невозможно без выравнивания условий отнесения затрат по выплатам процентов владельцам корпоративных облигаций и процентов по полученным банковским кредитам. В настоящее время для целей гл. 25 НК РФ[8]

под заемными средствами понимаются в том числе заемные средства, полученные по собственным долговым обязательствам, оформленным в виде ценных бумаг (векселя, облигации и другие долговые ценные бумаги, по которым согласно условиям их размещения предусматривается начисление процентных (дисконтных) доходов).

При этом в соответствии с пп. 2 п. 1 ст. 265 НК РФ проценты (дисконт), начисляемые исходя из установленного условиями выпуска срока обращения облигаций, в целях налогообложения принимаются в пределах процентов (дисконта), начисленных при погашении облигаций за время их фактического нахождения у третьих лиц.

Информацию о времени фактического обращения облигаций эмитент получает на основании документов системы ведения реестра облигаций (ст. 8 Федерального закона от 22.04.1996 №39-ФЗ «О рынке ценных бумаг»[9]

).

Если решением о выпуске облигаций предусмотрен выпуск облигаций в документарной форме, то есть на бумажном носителе, организация-эмитент должна заказать специализированной организации изготовление сертификатов облигаций. В соответствии с п. 3 ст. 265 НК РФ затраты на изготовление сертификатов облигаций включаются в состав внереализационных расходов.

При расчете стоимости займа следует учитывать, что при регистрации эмиссии эмитентом платится налог на эмиссию ценных бумаг. Он уплачивается по ставке 0,8% с номинальной суммы выпуска ценных бумаг, в том числе облигаций, при регистрации проспекта эмиссии за счет чистой прибыли организаций. Сумма налога уплачивается плательщиком одновременно с представлением документов на регистрацию эмиссии и перечисляется в федеральный бюджет. Законодательством установлено, что налогом не облагается номинальная сумма выпуска ценных бумаг акционерных обществ, осуществляющих первичную эмиссию ценных бумаг. Поэтому в некоторых случаях, рассчитывая стоимость облигационного займа, финансовые директора полагали, что и первичная эмиссия облигаций не облагалась данным налогом. Однако согласно совместному Письму от 12.04.1996 ФКЦБ России №ДВ-2040, Госналогслужбы России №05–02–03 и Минфина России №04–07–06 «О порядке применения Закона Российской Федерации «О налоге на операции с ценными бумагами» от 12.12.1991 №2023–1»[10]

под первичной эмиссией ценных бумаг акционерного общества понимается выпуск акций при создании акционерного общества.

Таким образом, даже первичная эмиссия облигаций в отличие от первичной эмиссии акций облагается налогом на эмиссию ценных бумаг.

Суммарный оборот биржевых торгов на всех рынках Группы ММВБ за первое полугодие 2008 г. составил 58,86 трлн. руб. (2,46 трлн. долл.), что на 58% больше, чем в первом полугодии 2007 г.

Среднедневной оборот биржевых сделок на рынках Группы ММВБ достиг 494,6 млрд. руб. (20,51 млрд. долл.), номинальный объем облигаций в обращении вырос на 11% и превысил 2,9 трлн. руб.

В первом полугодии 2008 г. продолжился рост ликвидности биржевого рынка ценных бумаг на Фондовой бирже ММВБ. За январь–июнь общий объем сделок на ФБ ММВБ с ценными бумагами, включая акции, облигации, паи ПИФов и операции РЕПО, достиг 27,15 трлн. руб., увеличившись к аналогичному периоду прошлого года на 52%. Основным движущим фактором роста активности стало увеличение объемов операций РЕПО в 2 раза. Кроме того, на Фондовой бирже ММВБ наблюдался рост объема сделок на вторичном рынке и на рынке первичных размещений на 4 и 2%. Доля фондового рынка в общем обороте Группы ММВБ составила 46,1%.

На сегодняшний день общее количество организаций, включенных в состав участников торгов Фондовой биржи ММВБ, составляет 653 организации, из них 543 допущены к торгам: 306 кредитных и 237 некредитных организаций.

В первом полугодии 2008 г. объем сделок с акциями на Фондовой бирже ММВБ составил 19,82 трлн. руб. (828 млрд. долл.), что на 58% больше, чем в первом полугодии прошлого года.

Наиболее активно сделки совершались с акциями ОАО «Газпром» (33,9% общего оборота), Сбербанка России (12,6%), ОАО «ГМК «Норильский никель»» (10,1%), РАО «ЕЭС России» (9,0%), ОАО «Лукойл» (8,8%), ОАО «Ростелеком» (4,8%), ОАО «Сургутнефтегаз» (4,8%), ОАО «НК «Роснефть»» (4,3%), ОАО Банк ВТБ (3,7%), ОАО «Татнефть» (1,2%). Объем операций РЕПО с акциями составил 11,94 трлн. руб. (499,46 млрд. долл.) – рост в 2,3 раза по сравнению с аналогичным периодом предыдущего года. Объем вторичных торгов акциями вырос на 6% – до 7,9 трлн. руб.

Ведущий индикатор фондового рынка России – Индекс ММВБ, включающий 30 акций ведущих российских эмитентов, – в конце полугодия составил 1753,67 пункта, снизившись за полгода на 7,2% (на конец 2007 г. – 1888,86 пункта) на фоне общего падения мировых фондовых рынков. На сегодняшний день Индекс ММВБ используется управляющими компаниями в качестве базового актива для 37 российских индексных ПИФов, общая стоимость активов которых составляет около 5 млрд. руб.

Уверенно растет рынок корпоративных и региональных облигаций Фондовой биржи ММВБ. По итогам первых шести месяцев 2008 г. общий объем сделок со всеми видами негосударственных облигаций увеличился в 1,4 раза по сравнению с аналогичным периодом прошлого года и составил 7,32 трлн. руб. (306,7 млрд. долл.), включая сделки с корпоративными облигациями – 6 трлн. руб. (251,2 млрд. долл.), субфедеральными облигациями – 1,3 трлн. руб. (54,3 млрд. долл.) и муниципальными облигациями – 29,6 млрд. руб. (1,24 млрд. долл.).

В первом полугодии было проведено размещение 83 выпусков корпоративных облигаций на общую сумму 272,3 млрд. руб. В марте впервые в России на Фондовой бирже ММВБ началось дебютное размещение биржевых облигаций – нового инструмента на российском фондовом рынке (дебютные выпуски – ОАО «РБК Информационные Системы», ОАО «АвтоВАЗ», Группы «Разгуляй»). Новый вид ценных бумаг становится удобным инструментом управления ликвидностью, диверсификации кредитного портфеля, покрытия кассовых разрывов, заменяет и дополняет программы выпуска векселей.

Номинальный объем обращающихся на рынке корпоративных облигаций, включая биржевые облигации, за первые шесть месяцев 2008 г. вырос с 1,2 до 1,5 трлн. руб. и достиг 4% ВВП.

Вырос на 61% объем операций РЕПО с облигациями – до 5,54 трлн. руб. Объем вторичных торгов с корпоративными облигациями остался без изменения на уровне 1,5 трлн. руб.

Растет интерес инвесторов к паям ПИФов, объем биржевых торгов которыми составил 15 млрд. руб. (630 млн. долл.) – рост на 56% относительно показателей первого полугодия прошлого года. В настоящее время на ФБ ММВБ торгуются инвестиционные паи 281 фонда, находящихся под управлением 94 управляющих компаний. Ликвидность биржевой торговли паями на Фондовой бирже ММВБ поддерживается институтом маркетмейкеров и биржевых специалистов – участников торгов, обеспечивающих поддержание котировок на покупку и продажу этих ценных бумаг. В настоящее время три участника торгов на бирже, получивших статус специалиста, выполняют обязательства по поддержанию котировок в отношении семи ценных бумаг, 33 участника торгов выполняют функции маркетмейкера в отношении 124 бумаг.

Продолжается рост ликвидности на биржевом валютном рынке. В первом полугодии 2008 г. объем биржевых сделок с иностранными валютами достиг 996,8 млрд. долл. (23,8 трлн. руб.), что в 1,7 раз больше, чем за аналогичный период прошлого года. При этом было совершено кассовых сделок на сумму 616,3 млрд. долл., сделок СВОП – на сумму 380,5 млрд. долл., что в 1,6 и в 1,8 раза превышает аналогичные показатели 2007 г. соответственно.

Наибольший объем сделок в первом полугодии 2008 г. пришелся на операции в сегменте «доллар–рубль», который составил 946,2 млрд. долл., что в 1,6 раз больше соответствующего показателя прошлого года. Существенно повысился интерес участников и к сегменту «евро–рубль». Среднедневной оборот в сегменте «евро–рубль» в первом полугодии 2008 г. составил 281,7 млн. евро, что в 3,1 раза превышает аналогичный показатель прошлого года. Объем сделок с евро в первом полугодии составил 50,6 млрд. евро, что в 3,6 раза больше соответствующего показателя прошлого года.

Фонд покрытия рисков, в котором участвуют 232 организации, составил 4,6 млн. долл. В НКЦ подготовлен и оттестирован перевод начала расчетов по итогам торгов на валютном рынке с 17.00 на 14.00 мск для московских участников, которые смогут воспользоваться этой возможностью для повышения эффективности управления своими финансовыми ресурсами.

На рынке государственных ценных бумаг (ГЦБ) и денежном рынке общий объем сделок за первое полугодие 2008 г. вырос в 2 раза и составил 6,24 трлн. руб. (260,9 млрд. долл.), включая аукционы и вторичные торги по ОФЗ, ОБР, операции РЕПО и депозитные операции Банка России. Доля этого сегмента в общем биржевом обороте Группы ММВБ составила 10,6% (в 2007 г. – 8,2%). Наиболее позитивная динамика наблюдается по сделкам РЕПО на рынке ГЦБ: их объем составил 4,85 трлн. руб., увеличившись в 2,9 раза по сравнению с соответствующим периодом прошлого года. Депозитные и кредитные операции Банка России на ММВБ также характеризуются динамичным развитием: объем сделок превысил 562 млрд. руб. (рост в 2,2 раза). Список торгуемых инструментов был расширен за счет допуска к торгам 29 выпусков субфедеральных и корпоративных облигаций, что существенно увеличило возможности банков по рефинансированию, в том числе посредством заключения сделок прямого РЕПО с Банком России.

Устойчивый рост интереса участников к рынку валютных фьючерсов способствует существенному увеличению биржевых сделок с валютными деривативами на ММВБ. В Секции срочного рынка (стандартные контракты) ММВБ за первое полугодие 2008 г. совокупный объем торгов достиг 1,69 трлн. руб. (70,53 млрд. долл.), что в 2,5 раза больше, чем за соответствующий период 2007 г. Доля этого рынка в общем биржевом обороте Группы ММВБ увеличилась до 2,9% (в 2007 г. – 1,8%).

Объем открытых позиций на срочном рынке ММВБ по контрактам «рубль–доллар» вырос по сравнению с концом предыдущего года в 1,8 раза – до 9,13 млрд. долл. (на конец 2007 г. – 4,91 млрд. долл.), что является рекордным показателем. В 2008 г. наблюдается позитивная динамика на рынке процентных фьючерсов.

За первое полугодие 2008 г. с фьючерсами на 3-месячную процентную ставку MosPrime Rate и накопленную 1-дневную процентную ставку MosIBOR было заключено сделок общим объемом 36,77 млрд. руб. (1,54 млрд. долл.), что более чем в 10 раз превышает показатели за аналогичный период предыдущего года.

В ближайшее время на срочном рынке Группы ММВБ планируется запустить в обращение новые инструменты – поставочные фьючерсные контракты на среднесрочную и долгосрочную корзины ОФЗ, а также на отдельные акции и расчетный фьючерс на накопленную цену однодневных сделок СВОП USD_TODTOM, совершаемых с долларом США на валютном рынке ММВБ[11]

.

2.3 Обоснование принятия решения по выходу на фондовый рынок ОАО «Оборонснабсбыт»

Для ОАО «Оборонаснабсбыт» наиболее перспективным методом повышения стоимости бизнеса в настоящий момент представляется возможность выхода на зарубежные фондовые рынки посредством выпуска американских депозитарных расписок первого уровня с перспективой дальнейшего повышения уровня выпущенных расписок.

Это решение обосновано следующими соображениями: согласно бухгалтерской отчетности в 2007 году уже осуществлялась дополнительная эмиссия акций, поэтому в настоящий момент российский фондовый рынок достаточно насыщен данными акциями, дополнительная эмиссия вряд ли найдет необходимое количество желающих приобрести данные акции. Выпуск американских депозитарных расписок позволит выйти на зарубежные фондовые рынки и найти инвесторов за пределами России. Успешный выпуск и распространение американских депозитарных расписок также положительно повлияет на стоимость уже эмитированных акций на российском рынке, так как выход на зарубежные фондовые рынки, безусловно, повышает престижность и надежность компании в глазах российских акционеров.

Избыточная прибыльность акций до и после объявления о выпуске ADR: цена акций растет, стоимость акционерного капитала снижается

Таблица 2.1. Реакция котировок акций на различные виды ADR

Избыточная прибыльность акций при объявлении программы ADR

| Тип DR (N) |

t = -25 до -2 |

t = -1 до +1 |

t= +2 до +25 |

Всего |

| Место торгов

|

| Portal (40) |

2,57% |

-1,09 |

-4,19 |

-2,71%

|

| OTC (88) |

0,32% |

1,27% |

2,65 |

4,24% |

| NYSE / NASDAQ (53) |

0,99% |

2,63% |

1,18% |

4,80% |

| Tип страны

|

| Развитая экономика (107) |

-0,02% |

0,87% |

0,22 |

1,07% |

| Возникающая экономика (74) |

2,51% |

1,54% |

1,41% |

5,46% |

| Характер размещения ADR

|

| Публичное размещение (30) |

1,71% |

3,23% |

1,06% |

6,00% |

| Частное размещение (40) |

2,57% |

-1,09% |

-4,19% |

-2,71%

|

| Капитал не привлекался (111) |

0,27% |

1,39% |

2,38% |

4,04% |

| Полная выборка (181) |

1,01% |

1,15% |

0,71% |

2,87% |

| день |

прибыльность |

| -25 |

-0,09% |

| -20 |

0,25% |

| -15 |

0,98% |

| -10 |

0,66% |

| -5 |

1,06% |

| -4 |

0,92% |

| -3 |

1,07% |

| -2 |

1,01% |

| -1 |

1,55% |

| 0 |

2,22% |

| 1 |

2,16% |

| 2 |

2,39% |

| 3 |

2,50% |

| 4 |

2,62% |

| 5 |

2,68% |

| 10 |

3,27% |

| 15 |

3,35% |

| 20 |

3,27% |

| 25 |

2,86% |

Darius Miller «The market reaction to international cross-listing: evidence from Depositary Receipts», Journal of Financial Economics, 1999.

· выборка акций 181 компании из 35 стран.

· объявление о начале программы DR в период 1985–1995 гг.

· в качестве даты «объявления» (день=0) взята дата первого пресс-релиза, в котором говорится о намерении фирмы провести выпуск DR.

· избыточная прибыльность – прибыльность после вычета «нормальной ожидаемой прибыльности».

При переходе от ADR первого уровня к ADR второго уровня, фирма начинает предоставлять отчетность в соответствии с GAAP, проходит листинг на бирже и регистрацию в SEC – все это приводит к значительному повышению стоимости акций компании.

Реакция котировок акций российских компаний на саму процедуру листингa ADR (но не объявление о листинге)

Само событие листинга характеризуется негативными «избыточными прибылями».

| день |

прибыльность |

| -25 |

0,22% |

| -20 |

1,82% |

| -15 |

3,59% |

| -10 |

3,92% |

| -5 |

2,25% |

| -4 |

2,69% |

| -3 |

3,21% |

| -2 |

3,56% |

| -1 |

4,34% |

| 0 |

5,69% |

| 1 |

6,56% |

| 2 |

7,01% |

| 3 |

7,79% |

| 4 |

8,10% |

| 5 |

8,74% |

| 10 |

10,81% |

| 15 |

9,21% |

| 20 |

9,65% |

| 25 |

10,78% |

· выборка из 16 российских компаний, которые провели листинг ADR в период 1995–2001 г.

· 13 компаний торгуются на OTC, 1 компания на PORTAL, 2 компании на NYSE.

Похожее поведение характерно и для ADR других стран. Foerster and Karolyi (1999):

· период в один год до листинга ADR характеризуется избыточными прибылями 0,15% в неделю.

· период в один год после листинга ADR характеризуется негативными избыточными прибылями акций -0,14% в неделю.

Средние избыточные прибыли акций российских корпораций при листинге ADR

· ADR Rule 144A / Portal: Аэрофлот.

· ADR OTC Уровень 1: Мосэнерго, Сургутнефтегаз, Банк Возрождение, Черногорнефть, Иркутскэнерго, Самараэнерго, Лукойл, МГТС, Норильск Никель, Северский трубный завод, Сибнефть, ЦУМ, ГУМ.

· ADR Уровень 2 (NYSE): Татнефть, Ростелеком.

·

| Тип ADR |

t = -25 до -2 |

t = -1 до + 1 |

t = +2 до + 25 |

всего |

| Rule 144A / Portal |

-0,79% |

-5,37% |

-14,72% |

-20,88% |

| OTC Уровень 1 |

4,76% |

-0,94% |

4,99% |

8,81% |

| NYSE Уровень 2 |

0,58% |

-5,73% |

-5,05% |

-10,20% |

ADR компаний с двойным классом акций

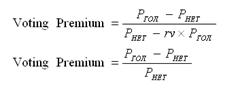

Право контроля над корпорацией имеет экономическую ценность, так как дает контролирующим лицам возможность извлекать из компании различные частные выгоды. В аналитических финансах существует несколько способов определить экономическую стоимость частных выгод от контроля корпорации. Один из методов применяется для корпораций, у которых имеются акции двух классов: с правом голоса и без права голоса (только право на получение части прибыли). Разница в стоимости «голосующих» и «неголосующих» акций называется «премией за право голосования» (voting premium) и является индикатором экономической ценности личных выгод контроля.

где Pгол – рыночная цена акции, имеющих больше прав голосования.

Pнет – рыночная цена акций, имеющих меньше прав голосования (или не имеющих)

а r.v. – относительная количество голосов в «неголосующих» акциях, по отношению к количеству голосов в голосующих акциях.

Вторая формула является частным случаем первой. Первая формула позволяет сравнивать фирмы с различным распределением прав голосования. Например в Канаде компания GSW Inc, имеет два типа акций: акции со 100 голосами каждая и акции с 1 голосом, r.v. = 0,01 в данном случае. Многие фирмы платят повышенный дивиденд по «неголосующим» акциям, и это снижает размер премии за право голосования.

Craig Doidge, «U.S. cross-listing and the private benefits of control: evidence from dual-class firms», Journal of Financial Economics, 2003.

Премия за право голосования (voting premium)

| Страна |

Средний размер премии за право голосования |

Процент «голосующих» акций |

| Австрия |

26,6% |

70% |

| Бразилия |

25,3 |

48,7% |

| Чили |

8,5% |

65,1% |

| Колумбия |

29,5% |

85,2% |

| Финляндия |

8,8% |

51,2% |

| Франция |

40,4% |

88,7% |

| Германия |

15,5% |

66,2% |

| Италия |

49,1% |

82,6% |

| Корея |

67,0% |

87,9% |

| Швеция |

4,5% |

47,3% |

| Швейцария |

16,2% |

67,0% |

| Англия |

15,7% |

39,3% |

| Норвегия |

4,2% |

64,8% |

Размер «премии за право голоса» может служить мерой экономической ценности частных выгод, извлекаемых из контроля над корпорацией.

Связь между типом ADR и размером премии за контроль над компанией: результаты регрессионного анализа

Где VPit – размер «премии за контроль».

Rule144A – бинарная переменная (0/1) для компаний, имеющих ADR категории Rule 144A.

Уровень 1 – бинарная переменная для компаний, имеющих ADR первого уровня.

Уровень 2 – бинарная переменная для компаний, имеющих ADR второго или третьего уровней.

Хit – характеристики фирм; ci – характеристики стран.

| Коэффициент |

| Константа |

14,5% |

| ADR Rule 144A |

24,9% |

| ADR уровень 1 |

3,2% |

| ADR уровень 2/3 |

-5,7% |

| Дивиденды (0/1) |

-4,1% |

| R2 |

26,4% |

Интерпретация:

1. Константа: в среднем компании без ADR имеют премию за контроль 14,5%.

2. У компаний с ADR категории Rule 144А премия за контроль на 24,9% больше, т.е. составляет 39,4%.

3. У компаний с ADR первого уровня премия за контроль в среднем на 3,2% больше, или 17,7%.

4. У компаний прошедших листинг на бирже премия за контроль на 5,7% ниже, или 8,8%.

5. У компаний, выплачивающих дивиденды, премия за контроль в среднем на 4,1% ниже, при прочих равных условиях.

Реакция различных классов акций на объявления о выпуске ADR

При объявлении ADR акции без права контроля растут в цене больше, чем акции с правом контроля.

| Средняя совокупная избыточная прибыльность акций |

| День до объявления |

Акции с большими правами голосования |

Акции с уменьшенными правами голосования |

| -5 |

0,08% |

0,47% |

| -4 |

0,44% |

0,96% |

| -3 |

0,86% |

1,40% |

| -2 |

1,11% |

1,55% |

| -1 |

0,84% |

1,67% |

| 0 |

1,04% |

2,32% |

| +1 |

1,22% |

2,33% |

| +2 |

0,74% |

2,54% |

| +3 |

0,50% |

2,23% |

| +4 |

0,94% |

2,06% |

| +5 |

0,55% |

1,70% |

| разница 1,15% |

Реакция стоимости акций конкурентов на выпуск ADR

Melvin M, and M. Valeri-Tonone, «The effect of international cross-listing on rival firms» working paper, 2003.working paper, Arizona State University.

· выборка акций и ADR 61 компании из 19 стран в период с 1974 по 2002.

· для каждой компании были подобраны ее непосредственный конкурент, у которого нет ADR.

| Средние кумулятивные избыточные прибыли акций конкурента |

| Момент выхода пресс – релиза |

Момент листинга |

| Дни |

Компании из развитых стран |

| (-5, – 1) |

-0,25% |

-1,56% |

| (0,0) |

0,23% |

-0,43% |

| (+1,+5) |

-0,05% |

-0,94% |

| (-5,+5) |

-0,07% |

-2,92%

|

| Компании из развивающихся рынков |

| (-5, – 1) |

-0,50% |

-2,95% |

| (0,0) |

-0,39% |

-0,88% |

| (+1,+5) |

-3,66% |

0,15 |

| (-5,+5) |

-4,54% |

-3,68%

|

Когда фирма выпускает ADR второго или третьего уровня, это негативно сказывается на цене акций ее непосредственных конкурентов.

Развитие программы ADR негативно сказывается на компаниях конкурентов

| Независимые (объясняющие переменные) – мера развития ADR в стране

|

| Зависимые (объясняемые переменные) – мера развития фондовых рынков и компаний в стране |

Доля компаний, имеющих программу ADR |

Доля капитализации домашнего рынка у компаний, имеющих ADR |

Доля объемов торговли акциями у компаний, имеющих ADR |

| Рыночная капитализация компаний, не имеющих программы ADR (поделенная на ВВП страны) |

-0,00936* |

-0,00683* |

-0,00446* |

| Количество компаний на национальной бирже, не имеющих ADR (поделенная на ВВП страны) |

-0,00777* |

-0,00239* |

-0,00109* |

| Объем торговли акциями компаний, не имеющих ADR (поделенный на ВВП страны) |

-0,00961* |

-0,00006 |

-0,01062* |

Развитие программы ADR способствует закреплению стратегического преимущества над конкурентами.

Опыт израильских компаний по проведению ADR-IPO на американских фондовых рынках заслуживает внимания и осмысления

| IPO израильских компаний в сфере промышленности и программного обеспечения, 1990–1996

|

| Кол – во IPO |

В Израиле |

В США |

| 1990 |

3 |

3 |

0 |

| 1991 |

12 |

9 |

3 |

| 1992 |

54 |

45 |

9 |

| 1993 |

80 |

70 |

10 |

| 1994 |

35 |

26 |

9 |

| 1995 |

17 |

9 |

8 |

| 1996 |

18 |

1 |

17 |

| П.О. |

46 |

18 |

28 |

| Электроника |

64 |

38 |

26 |

| Прочие |

109 |

107 |

2 |

| Всего |

219

|

163

|

56

|

Все 219 IPO получили от инвесторов более $1,8 млрд. Из них более половины получили компании проводившие IPO в США.

Израиль является крупнейшим экспортером IPO на NASDAQ. В 2004 г. NASDAQ начала экспансию на российский рынок. В июне 2004 г. биржа объявила о создании своего представительства в Москве. В России NASDAQ планирует «рекрутировать» компании ТЭК и потребительского сектора.

Характеристики IPO израильских компаний

| Средние значения |

Все IPO в Тель Авиве (163) |

IPO в Тель Авиве только в ПО и электронике (56) |

ADR-IPO в США (56) |

| Активы компании до IPO ($млн) |

$14,3 |

$6,3 |

$24,1 |

| Количество персонала |

93 |

69 |

83,5 |

| Размер IPO ($ млн.) |

$4,7 |

$3,7 |

$18,2 |

| Процент персонала в НИОКР |

12% |

30% |

47% |

| Процент полученных средств, направленных в НИОКР |

1% |

3% |

16% |

| Процент полученных средств, направленных в маркетинг |

1% |

1% |

16% |

| Процент акций в иностранной собственности |

5% |

3% |

17% |

| Процент акций, предложенных инвесторам на IPO |

21,4% |

21,6% |

26,3 |

| Доля экспорта в выручке |

24% |

27% |

78% |

Долгосрочная прибыльность акций израильских IPO на американском и израильском фондовых рынках

Прибыльность акций IPO израильских компаний по сравнению с индексом Тель Авивской фондовой биржи в течение 36 месяцев после проведения IPO

Прибыльность акций IPO израильских компаний по сравнению с индексом S&P (США) и индексом малых компаний в течение 36 месяцев после проведения IPO

Заключение

Помимо предприятий и организаций, потребность в дополнительных источниках финансирования своей деятельности, даже в большей степени, испытывают государства в лице органов исполнительной власти стран (правительств), а также местные органы самоуправления. Это связано с необходимостью покрытия дефицита государственного (муниципального) бюджета, погашением долговых обязательств государства (муниципального образования), финансированием различных государственных (муниципальных) программ и т.д.

Важное значение рынок ценных бумаг имеет и для инвесторов. С помощью его инструментов инвесторы получают возможность сохранять, а нередко преумножать имеющиеся в их распоряжении финансовые ресурсы. В целом рынок ценных бумаг предлагает широкий спектр финансовых инструментов для инвесторов с различными инвестиционными целями и склонностью к риску.

Таким образом, в развитой рыночной экономике рынок ценных бумаг является альтернативным источником или механизмом привлечения финансовых ресурсов для развития частной и государственной сфер деятельности. Рынок ценных бумаг выступает также одним из способов сбережения и накопления денежных средств. И наконец, рынок ценных бумаг служит индикатором состояния и развития экономики государства в целом.

Российскому рынку ценных бумаг присущи инфраструктурные риски и риски контрагентов в процессе совершения сделок с акциями. В то же время инвестиционные характеристики этих финансовых инструментов таковы, что вызывают существенный интерес у российских и иностранных инвесторов. В настоящее время у иностранных инвесторов существует возможность вкладывать свои средства в российские акции, используя для этой цели АДР, выпущенные на акции российских эмитентов. Рынок АДР не подвержен существенным рискам контрагентов и инфраструктурным рискам, поскольку является американским рынком, регулируемым американским законодательством.

Российские компании приступили к реализации программ выпуска АДР сравнительно недавно – в 1995 году, однако уже практически все крупнейшие российские компании осуществили программы АДР и воспользовались возможностями, которые предоставляет выпуск АДР. Выпуск АДР – это основной способ продажи российских ценных бумаг в США и странах Западной Европы. Одновременно – это перспективная возможность привлечения иностранных инвестиций в экономику страны.

Программы размещения АДР относительно недороги и, в случае выбора квалифицированных юридических и финансовых консультантов, могут быть проведены за семь-девять месяцев. Для всех программ АДР на акции российских эмитентов депозитарным банком выступает The Bank of New York, а кастодиальным банком – ING Bank Eurasia.

Рынок АДР на акции российских эмитентов развивается достаточно высокими темпами. К настоящему времени около 55 российских компаний реализовали порядка 79 программ АДР на свои обыкновенные и привилегированные акции. Однако лишь три из них: «Вымпелком», «Ростелеком» и «Татнефть», – добились того, что их АДР котируются на самой престижной бирже мира – NYSE. При этом «Вымпелком» – пока единственная компания, в результате размещения АДР привлекшая средства неограниченного круга инвесторов.

Объем сделок с АДР на зарубежных торговых площадках в последнее время существенно превышает объем сделок с соответствующими акциями на российских организованных рынках. Рынок российских акций в большей степени переместился за пределы России, где акции торгуются в форме АДР.

Однозначно можно сказать, что в ближайшие несколько лет общее количество российских компаний, принимающих участие в программах АДР, увеличится. Впрочем, рынок АДР ожидают и качественные изменения. Несомненно, возрастет интерес к программам второго и третьего уровней. И чем удачнее они будут реализованы, тем больше новых компаний начнет подготовку своих программ. Что касается программ АДР первого уровня и АДР, выпускаемых в соответствии с Правилом 144А, то их количество также увеличится, хотя темпы их прироста будут замедляться, так как на данный момент уже практически все наиболее крупные и перспективные компании, имеющие право рассчитывать на высокий спрос со стороны иностранных инвесторов, либо уже осуществили программы выпуска АДР, либо заявили об их подготовке.

Все вышесказанное будет справедливо в том случае, если российские государственные органы не изменят своего отношения к рынку АДР и не примут запретительных и дестимулирующих мер в отношении эмитентов АДР.

Выпуск программ АДР российскими предприятиями будет тем быстрее продвигаться вперед, чем лучше удастся совместить интересы российских эмитентов АДР и их иностранных покупателей. Основное противоречие состоит в том, что американские инвесторы рассматривают АДР преимущественно как спекулятивный инструмент, способствующий диверсификации капитала при составлении менеджерами своего портфеля, тогда как российские эмитенты думают прежде всего о привлечении посредством АДР дополнительного капитала.

Однако даже при таком противоречии правильно и эффективно проведенная программа выпуска АДР для российских компаний предоставляет одно важное преимущество – это возможность представить свое имя на международном финансовом рынке. Многим российским компаниям, осуществившим программы АДР, представилась возможность получения более дешевых и длинных кредитов на мировом финансовом рынке, проявления значительного интереса к выпущенным ими еврооблигациям, участия в программах выпуска европейских депозитарных расписок, цель участия в которых российские компании видят в создании полной взаимозаменяемости АДР, европейских депозитарных расписок и акций таким образом, чтобы наиболее сильный спрос на ценные бумаги в США, в Европе или местном рынке вел к росту стоимости акционерного капитала компании в целом.

На данном этапе развития российского фондового рынка АДР на акции российских эмитентов выполняют очень важную задачу – способствуют привлечению иностранных инвесторов, и как следствие, способствуют решению проблемы недооцененности российских компаний.

Список использованной литературы

1. Налоговый Кодекс Российской Федерации (Часть вторая) от 05.08.2000 №117-ФЗ (в ред. Федерального Закона от 13.03.2006 №39-ФЗ) // Собрание законодательства РФ, 07.08.2000, №32, ст. 3340

2. Федеральный Закон Российской Федерации «О рынке ценных бумаг» от 22.04.1996 №39-ФЗ (в ред. Федерального закона от 05.01.2006 №7-ФЗ) // Собрание законодательства РФ, №17, 22.04.1996, ст. 1918

3. Совместное письмо от 12.04.1996 Федеральной комиссии по ценным бумагам и фондовому рынку при Правительстве Российской Федерации №ДВ-2040, Государственной Налоговой службы Российской Федерации №05–02–03 и Министерства Финансов Российской Федерации №04–7–06 «О порядке применения Закона Российской Федерации «О налоге на операции с Ценными бумагами» от 12.12.1991 №2023–1 (в ред. Письма ФКЦБ РФ №АК-3279, Госналогслужбы РФ №05–02–04, Минфина РФ №04–02–08 от 24.06.98) // Экономика и жизнь, №21, 1996

4. Белов В.А. Ценные бумаги. Вопросы правовой регламентации. М., 1993. С. 16 – 18.

5. Витрянский В.В. Существенные условия договора: Комментарий ГК РФ // Хозяйство и право. 1998. №7. С. 4.

6. Гражданское право. Учебник. Часть II / Под ред. А.П. Сергеева, Ю.К. Толстого. М., 2003. С. 13.

7. Гражданское право. Часть вторая. Обязательственное право: Курс лекций / Отв. ред. О.Н. Садиков. М., 1997. С. 12.

8. Ершова, И.В. Предпринимательское право: Учебник / И.В. Ершова. – М., 2002.

9. Жилинский, С.Э. Предпринимательское право: Учебник для вузов. – Издание 5-е. – М., 2004.

10. Нерсесов Н.О. Представительство и ценные бумаги в гражданском праве. М., 2000. С. 142.

11. Новоселова Л.А. Вексель в хозяйственном обороте. Комментарий практики рассмотрения споров. М., 2000. С. 12.

12. По итогам первого полугодия 2008 г. оборот торгов на рынках группы ММВБ вырос на 58% и составил 58,86 трлн. руб. // Биржевое обозрение, №8, 2008. – С. 26 – 27.

13. Предпринимательское право Российской Федерации: Учебник / под ред. Губина Е.П., Лахно П.Г. – М., 2004.

14. Сидоров Д.В. Виды биржевых правонарушений // Банковское право, 2005, №4.

15. Шевченко Г.Н. Биржевые сделки с ценными бумагами // Право и экономика, 2005, №7.

[1]

Белов В.А. Ценные бумаги. Вопросы правовой регламентации. М., 1993. С. 16 - 18.

[2]

Шевченко Г.Н. Биржевые сделки с ценными бумагами // Право и экономика, 2005, №7.

[3]

Нерсесов Н.О. Представительство и ценные бумаги в гражданском праве. М., 2000. С. 142.

[4]

Сидоров Д.В. Виды биржевых правонарушений // Банковское право, 2005, №4.

[5]

Жилинский, С.Э. Предпринимательское право: Учебник для вузов. - Издание 5-е. - М., 2004.

[6]

Новоселова Л.А. Вексель в хозяйственном обороте. Комментарий практики рассмотрения споров. М., 2000. С. 12.

[7]

Гражданское право. Часть вторая. Обязательственное право: Курс лекций / Отв. ред. О.Н. Садиков. М., 1997. С. 12.

[8]

Налоговый Кодекс Российской Федерации (Часть вторая) от 05.08.2000 №117-ФЗ (в ред. Федерального Закона от 13.03.2006 №39-ФЗ) // Собрание законодательства РФ, 07.08.2000, №32, ст. 3340

[9]

Федеральный Закон Российской Федерации «О рынке ценных бумаг» от 22.04.1996 №39-ФЗ (в ред. Федерального закона от 05.01.2006 №7-ФЗ) // Собрание законодательства РФ, №17, 22.04.1996, ст. 1918

[10]

Совмепстное письмо от 12.04.1996 Федеральной комиссии по ценным бумагам и фондовому рынку при Правительстве Российской Федерации №ДВ-2040, Государственной Налоговой службы Российской Федерации №05-02-03 и Министерства Финансов Российской Федерации №04—7-06 «О порядке применения Закона Российской Федерации «О налоге на операции с Ценными бумагами» от 12.12.1991 №2023-1 (в ред. Письма ФКЦБ РФ №АК-3279, Госналогслужбы РФ №05-02-04, Минфина РФ №04-02-08 от 24.06.98) // Экономика и жизнь, №21, 1996

[11]

По итогам первого полугодия 2008 г. оборот торгов на рынках группы ММВБ вырос на 58% и составил 58,86 трлн. руб. // Биржевое обозрение, №8, 2008. – С. 26 – 27.

|