ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Экономический факультет

Кафедра финансов и кредита

КУРСОВАЯ РАБОТА

по дисциплине «Финансы организации»

на тему: Анализ и оценка финансового состояния предприятия (на примере ООО «Абрамовский комбинат хлебопродуктов»)

специальность «Финансы и кредит»

Заочное отделение

Руководитель курсовой работы,

преподавательО. В. Долгова

Курсовую работу выполнил

студент 3 курсаП. С. Андреев

Воронеж – 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ КАК ЭЛЕМЕНТА ФИНАНСОВОГО МЕНЕДЖМЕНТА

1.1 Сущность, цели, задачи и основные направления анализа финансового состояния 5

1.2 Информационное обеспечение анализа финансового состояния9

2. МЕТОДИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

2.1. Методы и приемы анализа финансового состояния 13

2.2 Сравнительная характеристика методик анализа финансового состояния предприятия 17

3. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «АБРАМОВ-СКИЙ КОМБИНАТ ХЛЕБОПРОДУКТОВ»

3.1 Анализ и оценка состава имущественного положения предприятия24

3.2 Анализ ликвидности баланса и оценка его платежеспособности33

3.3 Анализ и оценка финансовой устойчивости 44

3.4 Анализ эффективности деятельности

3.4.1 Анализ оборачиваемости активов организации 52

3.4.2 Анализ рентабельности обычных видов деятельности 59

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В настоящее время, в период современного мирового экономического кризиса, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастают значения финансовой устойчивости и субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния, наличия, размещения и использования денежных средств. Предприятиям в нынешнее время нестабильной экономики, когда наблюдается спад промышленного производства и значительно сокращаются инвестиции в производство, для эффективной работы необходимо уметь анализировать свою прошлую деятельность (для того, чтобы не повторять ошибок и использовать положительные моменты) и планировать будущую деятельность (чтобы избежать ошибок и представить результаты своей работы).

Реклама

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для производства, их платежеспособности и, в конечном счете, к банкротству.

В рыночной экономике предприятия несут полную материальную ответственность за свои действия. Это определяет другую особенность финансового управления: требуется глубокий анализ финансового состояния не только своего предприятия, но и предприятий-конкурентов и деловых партнеров.

Целью данной работы является рассмотрение комплекса теоретических и практических вопросов, связанных с анализом и оценкой финансового состояния предприятия.

Для реализации поставленной цели, необходимо решить следующие задачи:

- отразить сущность, цели, задачи и основные направления анализа финансового состояния;

- рассмотреть методы и приемы анализа финансового состояния;

- провести анализ и оценку состава имущественного положения предприятия;

- проанализировать ликвидность баланса и оценить его платежеспо-собность;

- провести анализ и оценку финансовой устойчивости;

- проанализировать эффективность деятельности предприятия.

Объектом исследования является ООО «Абрамовский комбинат хлебопродуктов.

Предметом исследования являются показатели, характеризующие состояние финансов предприятия, на основе которых разрабатываются управленческие решения.

Теоретическая часть работы построена на основе изучения отечественной фундаментальной и специальной литературы, материалов периодических изданий, законодательных и нормативных актов, Интернет-ресурсов. Практическая часть работы построена на анализе бухгалтерской отчетности исследуемого предприятия.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1. Сущность, цели, задачи и основные направления анализа финансового состояния как элемента финансового менеджмента.

Под финансовым состоянием[1]

предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Реклама

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственные и финансовые планы успешно выполняются, то это положительно влияет на финансовое состояние предприятия, и, наоборот, в результате невыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, снижается выручка и сумма прибыли, следовательно, ухудшается финансовое состояние предприятия и его платежеспособность.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Главной целью финансовой деятельности является решение, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные и заемные средства. Следует знать и такие понятия рыночной экономики как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности повышения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Анализом финансового состояния предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т. д.

Главной целью анализа финансового состоянияявляется оценка и идентификация внутренних проблем предприятия для подготовки, обоснования и принятия различных управленческих решений, в том числе в области развития, выхода из кризиса, перехода к процедурам банкротства, покупки-продажи бизнеса или пакета акций, привлечения инвестиций (заемных средств).

В научной экономической литературе выделяют следующие основные группы задач, необходимость решения которых обусловлена целью оценки финансового состояния предприятия[2]

:

1. Идентификация финансового положения.

2. Выявление изменений финансового состояния во времени.

3. Выявление основных факторов, вызвавших изменения в финансовом состоянии.

4. Своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

5. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

6. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия - это лишь «сырая информация», подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации, необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, т.е. от общего к частному, но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Основными направлениями финансового анализа являются[3]

:

1. Анализ структуры баланса.

2. Анализ прибыльности деятельности предприятия и структуры производственных затрат.

3. Анализ платежеспособности (ликвидности) и финансовой устойчивости предприятия.

4. Анализ оборачиваемости капитала.

5. Анализ рентабельности капитала.

6. Анализ производительности труда.

2.1 Информационное обеспечение анализа финансового состояния предприятия.

Степень соответствия выводов, сделанных в ходе анализа финансового состояния предприятия, реальности в значительной степени определяется качеством информационного обеспечения анализа. Обязательным требованием к такому обеспечению является наличие единой системы данных об имущественном и финансовом положении организации, а также о результатах ее хозяйственной деятельности. Такой системой служит бухгалтерская отчетность, составляемая на основе данных бухгалтерского учета.

Федеральный закон[4]

«О бухгалтерском учете» определяет одну из основных задач бухгалтерского учета как формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

Таким образом, отчетность является основным средством коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия. Это определяет те требования, которые предъявляются к бухгалтерскому учету и отчетности организации.

В соответствии с Положением по бухгалтерскому учету (ПБУ) «Бухгалтерская отчетность организации» (ПБУ 4/99), бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Под достоверностью какой-либо информации понимают максимально возможное соответствие собираемых данных объективной реальности. Общими условиями обеспечения достоверности являются полнота охвата наблюдаемого объекта, полнота и точность регистрации данных по каждой единице наблюдения. Согласно ПБУ 4/99 достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Требование нейтральности информации, содержащейся в бухгалтерской отчетности, подчеркивает недопустимость одностороннего удовлетворения интересов одних групп пользователей бухгалтерской отчетности перед другими. Чтобы данные об отдельном явлении можно было обобщать, они должны быть сопоставимы друг с другом: собираться в одно и то же время и по единой методике, выражаться в одних и тех же единицах измерения, иметь одинаковый шаг наблюдений, охватывать одни и те же элементы, принадлежащие неизменной совокупности.

Кроме того, должна быть обеспечена сопоставимость с прошлыми исследованиями, чтобы можно было понять, как изменяется явление. Все эти общие требования к любой информационной системе, вытекающие из необходимости ее анализа, в полной мере относятся и к бухгалтерской отчетности, как к информационной базе финансового анализа.

Согласно Федеральному Закону «О бухгалтерском учете» и Приказу Минфина РФ от 12 ноября 1996 г. №97 «О годовой бухгалтерской отчетности организаций» в состав годовой бухгалтерской отчетности включаются:

· Бухгалтерский баланс - форма N 1;

· Отчет о прибылях и убытках - форма N 2;

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках:

· Отчет о движении капитала - форма N 3;

· Отчет о движении денежных средств - форма N4;

· Приложение к бухгалтерскому балансу - форма N5;

· Пояснительная записка.

Понятие публичности бухгалтерской отчетности содержится в ПБУ 4/99 и в федеральном законе «О бухгалтерском учете». Бухгалтерская отчетность является открытой для пользователей - учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью. Акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды обязаны публиковать годовую бухгалтерскую отчетность.

Необходимо отметить, что по доступности информацию делят на открытую и закрытую (секретную), являющуюся коммерческой тайной, поэтому и финансовый анализ может быть двух видов: внутренний и внешний.

Внутренний анализ[5]

проводится работниками предприятия.

Информационная база такого анализа, конечно же, не ограничивается только бухгалтерской отчетностью и может включать также информацию из регистров бухгалтерского учета, разнообразные статистические, оперативные и текущие производственные данные, то есть любую информацию, циркулирующую внутри предприятия и полезную для принятия управленческих решений.

Соответственно расширяются и возможности анализа. Поэтому в аспекте точности и достоверности прогнозов внешний финансовый анализ значительно уступает внутреннему, который имеет под собой гораздо более широкую и достоверную информационную базу.

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и имеющими прямой либо косвенный финансовый интерес. Согласно ПБУ 4/99 пользователем бухгалтерской информации считается юридическое или физическое лицо, заинтересованное в информации об организации. Эти лица используют публикуемую информацию и не имеют доступа к внутренней информационной базе предприятия.

Внешний анализ менее детализирован и более формализован.

Он основывается исключительно на публичной внешней отчетности предприятия.

2. МЕТОДИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ.

2.1 Методы и приемы анализа финансового состояния.

Метод финансового анализа[6]

– это система наиболее общих, ключевых понятий данной науки, общенаучных и конкретно-научных способов и принципов исследования финансовой деятельности хозяйствующих субъектов.

Характерными особенностями метода экономического анализа являются: использование системы аналитических показателей всесторонне характеризующих финансово-хозяйственную деятельность организации; изучение причин изменения этих показателей; выявление и измерение причинно – следственных связей между ними. Все аналитические методы можно сгруппировать в две большие группы: качественные и количественные.[7]

Рис. 1. Качественные и количественные методы анализа

Рис. 2. Наиболее часто используемые методы финансового анализа

Горизонтальный анализ (временной) – сравнение каждой позиции отчетности с соответствующей позицией предыдущего периода, заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются формы, так и динамику ее отдельных показателей. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за отчетный период.

Вертикальный анализ (структурный). Цель вертикального анализа – вычисление удельного веса отдельных статей баланса, т.е. выяснение структуры активов и пассивов на определенную дату.

Трендовый анализ – сравнение каждой позиции отчетности с позициями ряда предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ.

Анализ относительных показателей (коэффициентный анализ) сводится к изучению уровней и динамики относительных показателей финансового состояния, рассчитываемых как отношения величин балансовых статей или других абсолютных показателей, получаемых на основе отчетности или бухгалтерского учета. При анализе финансовых коэффициентов их значения сравниваются с базисными величинами, а также изучается их динамика за отчетный период и за ряд смежных отчетных периодов.

Помимо финансовых коэффициентов в анализе финансового состояния большую роль играют абсолютные показатели, рассчитываемые на основе отчетности, такие, как чистые активы (реальный собственный капитал), собственные оборотные средства, показатели обеспеченности запасов собственными оборотными средствами. Данные показатели являются критериальными, поскольку с их помощью формируются критерии, позволяющие определить качество финансового состояния.

Сравнительный анализ (пространственный) - анализ отдельных финансовых показателей дочерних фирм, подразделений, цехов, а также сравнение финансовых показателей предприятия с показателями предприятий-конкурентов, среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель. Факторный анализ может быть как прямым (собственно анализ), т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель:

- для сравнения показателей финансового состояния конкретной фирмы с базисными (нормативными) величинами, аналогичными показателями других предприятий или среднеотраслевыми показателями;

- выявления динамики развития показателей и тенденций изменения финансового состояния фирмы;

- определения нормального ограничения и критериев различных сторон финансового состояния предпринимательской фирмы.

Анализ финансового состояния предприятия по данным отчетности может осуществляться с различной степенью детализации. Можно выделить два вида анализа: экспресс-анализ и углубленный анализ. В первом случае аналитик предполагает получить лишь самое общее представление о предприятии, чья отчетность подвергается чтению, во втором — проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны.

Экспресс-анализ. Его цель — получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего субъекта. Иными словами, такой анализ не должен занимать много времени, а его реализация не предполагает каких-либо сложных расчетов и детализированной информационной базы. Указанный комплекс аналитических процедур еще может быть назван чтением отчета (отчетности).

Углубленный анализ. Если экспресс-анализ, по сути, сводится лишь к чтению годового отчета, то углубленный анализ предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о следующих сторонах деятельности предприятия: имущественное положение, ликвидность и платежеспособность, финансовая устойчивость, деловая активность, прибыль и рентабельность, рыночная активность. Помимо этого углубленный анализ предполагает проведение горизонтального и вертикального анализов отчетных форм.

2.2 Сравнительная характеристика методик анализа финансового состояния предприятия

Большинство существующих в настоящее время методик анализа деятельности предприятия, его финансового состояния повторяют и дополняют друг друга, они могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа, информационной базы, имеющейся в распоряжении аналитика.

В настоящее время наиболее широко используются методика В. Ф. Палия, а также методика А. Д. Шеремета, Р. С. Сейфулина, Е. В. Негашева[8]

.

Методика В. Ф, Палия широко известна, издана массовым тиражом, ею пользуются значительное число предприятий, консультационным и инвестиционных фирм. Однако на сегодняшний день эта методика не удовлетворяет всем требованиям, предъявляемым к анализу. Во-первых, с 1992 года, существенно изменена информационная основа анализа, т. к. изменена форма баланса. Последний сочетает в себе баланс-брутто и баланс-нетто. Методика же В. Ф. Палия ориентирована на поэтапное преобразование баланса-брутто в баланс-нетто.

Во-вторых, нормативная база, заложенная в методике Б. Ф. Палия, уже не удовлетворяет новым экономическим условиям и прежде всего высоким темпам инфляции.

В-третьих, она слабо формализована и в недостаточной степени удобна для компьютерной обработки, имеет негибкий характер.

Анализ содержания методики В. Ф. Палия показывает, что в ней содержится ряд спорных моментов. Например, В. Ф. Палий указывает на то, что если в структуре оборотных средств увеличивается удельный вес денежных средств и краткосрочной дебиторской задолженности при соответствующем уменьшении доли материальных оборотных средств, то это изменение можно признать положительным, если не уменьшаются возможности нормальной производственной деятельности предприятия. Автор делает вывод, что с финансовой точки зрения структура оборотный средств значительно улучшалась, повысилась их возможная ликвидность.

Действительно, этот вывод совершенно справедлив, но только для определенных условий, когда темпы инфляции очень низкие и высока Сбалансированность экономики: Б условиях же высоких темпов инфляции, разбалансированности экономики, разрыва хозяйственных связей, предприятия вынуждены значительно увеличивать запасы товарно-материальных ценностей, т. к. во-первых, цены на них растут постоянно, во-вторых, разрываются существующие хозяйственные связи и поступление ТМЦ может прекратиться или значительно снизиться, в-третьих, сами денежные средства значительно быстрее обесцениваются, чем ТМЦ и основные средства. Поэтому, чем выше темп инфляции, тем меньше в структуре имущества должно быть активов, обесценивающихся в первую очередь, т. е. денег. При этом структура имущества становится менее гибкой с финансовой течки зрения, но зато более устойчивой к инфляции.

В связи со сказанным необходимо отметить, что одним из первых признаков, улучшения финансового состояния предприятий, повышения уровня сбалансированности экономики, снижения темпов инфляции будут такие изменения в структуре активов предприятии (валюте баланса), при которых доля денежных средств начнет повышаться до оптимальной величины, а доля материальных оборотных средств снижается до оптимальной величины. При этом не будет происходить уменьшение объемов выпуска продукции.

Следует также заметить что, чем выше будет уровень структурной перестройки производства, чем больше уровень развития фондового рынка в стране, тем больший сдвиг в структуре активов предприятий происходит в сторону денежных средств, так как для игры на фондовом рынке, своевременной и быстрой перестройки высока потребность в денежных средствах.

Общий вывод таков, анализ имущества предприятий необходимо проводить в связи с объективно сложившейся экономической ситуацией в стране, так как структурные сдвиги в имуществе предприятий четко ее отражают. К сожалению, В. Ф. Палий проводит анализ имущества очень абстрактно, без связи с макроэкономическими процессами, происходящими в России.

В методике В. Ф. Палия недостаточное внимание уделено роли и значению основных средств при анализе имущества предприятий, особенно в связи с инфляцией.

Например. В. Ф. Палий справедливо отмечает, что если снижается удельный вес затрат в производственный потенциал, т. е. в основные средства и производственные запасы (реальные активы), то это снижает производственные возможности предприятия. Данный вывод справедлив для экстенсивного типа производства и для высоких темпов инфляции, а для интенсивного типа производства, сбалансированной экономики он не совсем корректен. Если предприятие не уменьшает выпуска и качества продукции, при уменьшении реальных активов, это положительное явление. Оно характеризует процесс снижения фондоемкости и материалоемкости продукции при тех же ее потребительских свойствах.

Кроме того, необходимо при анализе имущества учитывать обстоятельство, что при высоких темпах инфляции особый интерес для инвесторов представляют те предприятия, которые, во-первых, имеют более высокий удельный вес основных средств в активах, которые в наименьшей степени подвержены инфляции, и, во-вторых, имеют низкую степень износа этих средств (т. е. коэффициент накопления амортизации наименьший).

При анализе имущества необходимо обратить внимание и на следующее обстоятельство. Причиной значительного увеличения доли материальных исключением расходов будущих периодов, а также долгосрочные финансовые вложения. К четвертой группе относятся статьи первого раздела актива Основные средства и вложения. Кроме того, эти авторы рекомендуют сгруппировать все пассивы баланса по степени срочности их оплаты. Д. Шеремет, Е. Негашев, Р. Сейфулин несколько по-иному подходят к установлению нормативной базы показателей. Если Б. Палий считает, что нормативной величиной коэффициента абсолютной ликвидности является 0,20-0,25, то названные авторы рекомендуют установить его нормативную величину в пределах 0,20-0,70. Для промежуточного коэффициента покрытия норматив установлен на уровне 0,80-1,00, тогда как у В. Палия - 0,70-0,80. Нормативы общего коэффициента покрытия в методиках В. Палия и Д. Шеремета одинаковы и составляют 2,0-2,5.

Отличие анализируемой методики от методики В. Ф. Палия заключается также в том, что в ней более подробно рассмотрен анализ балансовой прибыли, и прибыли от реализации продукции. Кроме анализа финансового состояния авторы ввели и методику анализа деловой активности. Под деловой активностью предприятия в финансовом аспекте авторы понимают, прежде всего, скорость оборота его средств. В.Ф. Палий тоже анализирует оборачиваемость оборотных средств, но он не включает ее в понятие деловой активности. Особенностью данной методики является также то, что в ней вводится понятие кризисного финансового состояния, под которым понимается ситуация, при которой предприятие находится на грани банкротства, так как денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают кредиторской задолженности и просроченных ссуд.

Авторы также выделяют четыре типа финансового состояния. Первый тип − абсолютная устойчивость. Этому типу соответствуют минимальные величины запасов и затрат. Второй тип − нормальная устойчивость. Для данного типа характерны нормативные величины запасов и затрат. Третий тип - неустойчивое состояние, которому соответствуют убыточные величины запасов и затрат. Четвертый тип - кризисное состояние. Для него характерны неподвижные и малоподвижные запасы и затоваренность готовой продукцией в связи со снижением спроса.

В целом методика анализа финансового состояния предприятия А. Д. Шеремета, Р. С. Сейфулина и Е. Б. Негашева представляет собой дальнейшее развитие предыдущих методик. Однако, несмотря на ряд преимуществ по сравнению с методикой В. Ф. Палия она также не учитывает всех особенностей экономического анализа в условиях различных уровней инфляции.

Внедрение в практику анализа названных мероприятий позволит существенно повысить эффективность экономического анализа и, следовательно, эффективность производства в целом. Это потребует роста объема исходной информации, так как не все данные для проведения анализа по предлагаемой методике имеются в современной бухгалтерской и статистической отчетности. Поэтому необходимо привлечение е практику анализа данных внутрипроизводственного учета (нормативы, показатели работы, характеризующие все стороны деятельности предприятия для проведения комплексного анализа) и статистического (коэффициенты инфляции и др.). Однако компьютеризация существенно снизит трудоемкость анализа, что в целом также повисит эффективность производства.

В настоящее время предлагается множество и других методик, основанных, как правило, на применении аналогичного зарубежного опыта оценки финансового состояния предприятий. При этом некоторые авторы предлагаемых методик, пытаются напрямую перенести его в условия России. Далеко не всегда это правомерно. Например, во многих случаях неверно в качестве нормативной базы финансовых коэффициентов принимать критические значения, используемые на Западе.

Для достижения сопоставимости финансовых показателей Запада и России авторами одной из методик предлагается ранжированный подход к выбору их критических значений с учетом реальных условий нашей экономики. Авторы такого подхода, однако, не указывают сам способ ранжирования, а излагают лишь общие положения.

Принципиально новым в данной методике является то, что наряду с системой показателей финансового состояния авторы вводят блок показателей доходности, акций и блок оценки уровня менеджмента. Блок оценки уровня менеджмента включает показатели, характеризующие отраслевую принадлежность предприятия, состав учредителей; наличие дочерних фирм, объекты долевого участия, популярность в регионе, состояние фондов.

Отдельные специалисты, даже не экономисты, предлагают свои специфические подходы к анализу финансового состояния предприятий. Например, Л.Философов, профессор, доктор технических наук предлагает в процессе приватизации использовать методику анализа финансового состояния, во многом основанную на методах, используемых для аналогичных целен американскими и западноевропейскими аналитиками. Всего он предлагает рассчитывать восемь показателей.

Первые пять - являются основными и влияют на прогноз возможного банкротства акционерных обществ:

1. Отношение мобильного капитала к общим активам - характеризует долю в активах акционерных обществ средств, находящихся в мобильной форме;

2. Отношение накопленного капитала к общим активам - ха-рактеризует эффективность работы АО в прошлом; для всех АО это отношение можно представить равным 0, поскольку деятельность их в качестве АО только начинается;

3. Отношение прибыли к общим активам - характеризует при-быльность АО;

4. Отношение капитала к общему долгу - характеризует качество активов АО (долю в них заемных средств);

5. Отношение объема продаж к общим активам - ха-рактеризует эффективность использования активов для производства, пользующейся спросом продукции. Кроме того, Л. Философов предлагает использовать еще три показателя, характеризующие отдельные стороны финансового положения предприятий;

6. Отношение текущих активов к текущим обязательствам отражает ликвидность баланса (способность предприятия оплачивать текущие долги);

7. Отношение общего долга к общим активам - показатель яв-ляющийся дополнительной характеристикой качества активов;

8. Отношение прибыли к капиталу - характеризует при-быльность предприятия.

3. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «АБРАМОВСКИЙ КОМБИНАТ ХЛЕБОПРОДУКТОВ»

3.1 Анализ и оценка состава имущественного положения предприятия

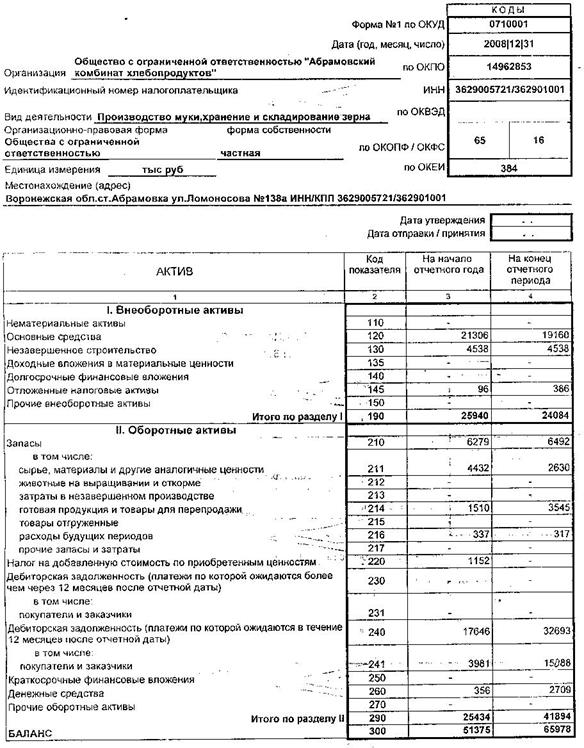

Данные бухгалтерской отчетности позволяет получить обобщенную оценку финансового состояния организации, характеризующегося размещением средств (собственных и заемных) и использованием активов, величина которых представлена в бухгалтерском Балансе.

Анализ структуры и динамики активов (имущества) и источников их формирования целесообразно проводить с помощью сравнительного аналитического Баланса. Он строится путем объединения однородных по своему составу элементов Балансовых статей в необходимых аналитических разрезах (внеоборотные и оборотные активы, собственный и заемный капитал). Сравнительный аналитический Баланс приведен в табл. 1.

Таблица 1.

Динамика и структура активов и пассивов ООО «Абрамовский комбинат хлебопродуктов» за 2008 год.

| Статья активов и пассивов |

На начало года |

На конец года |

Изменение (+, -) |

| тыс. руб |

в % к ва-люте Баланса |

тыс. руб |

в % к ва-люте Баланса |

тыс. руб |

в % к валюте Баланса |

| Активы организации

|

| Внеоборотные активы |

25940 |

50,5 |

24084 |

36,5 |

-1856 |

-14 |

| Оборотные активы |

25434 |

49,5 |

41894 |

63,5 |

+16460 |

+14 |

| Валюта Баланса-всего

|

51375

|

100,0

|

65978

|

100,0

|

+14603

|

-

|

| Пассивы организации

|

| Капитал и резервы |

-413 |

-0,8 |

10741 |

16,3 |

+11154 |

+17,1 |

| Долгосрочные обяза-тельства |

141 |

0,3 |

110 |

0,2 |

-31 |

-0,1 |

| Краткосрочные обяза-тельства |

51647 |

100,5 |

55126 |

83,5 |

+3479 |

-17 |

| Валюта Баланса-всего

|

51375

|

100,0

|

65978

|

100,0

|

+14603

|

- |

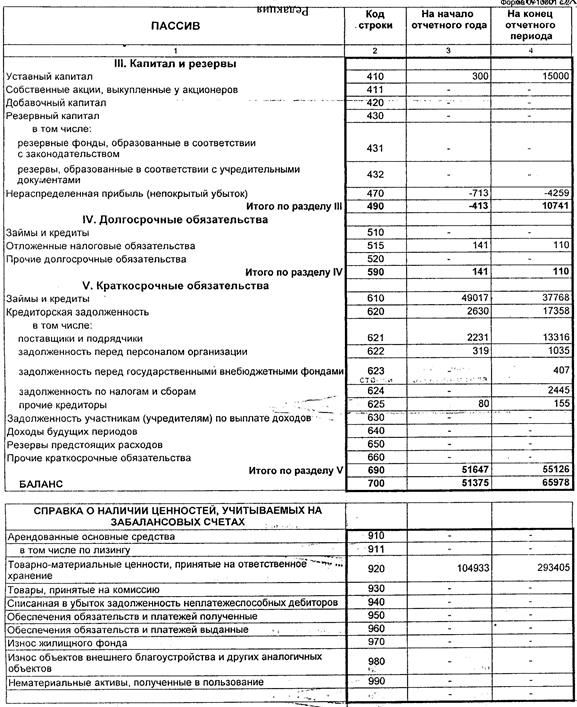

Из данных табл. 1 следует, что стоимость имущества организации выросла на 14603 тыс. руб., за счет увеличения оборотных активов – на 16460 тыс. руб. Данное изменение вызвало структурные сдвиги в составе активов организации. В частности, если на начало года половину (50,5%) всего имущества составляли внеоборотные активы, то на конец года их доля сократилась на 14 пунктов. При этом удельный вес оборотных активов стал составлять на ту же дату почти больше половины имущества организации – 63,5%, что, несомненно способствовало ускорению оборачиваемости ее средств.

В составе пассивов ООО «Абрамовский комбинат хлебопродуктов» наибольший прирост наблюдается по разделу «Капитал и резервы» - на 11154 тыс. руб. Одновременно увеличились и краткосрочные обязательства – на 3479 тыс. руб.

Динамика отдельных групп пассивов организации привела к изменениям в структуре источников средств комбината. На конец года наибольшую долю в них составляют краткосрочные обязательства, однако эта доля сократилась по сравнению с началом анализируемого периода на 17 пунктов. Незначительно – на 0,1 пункта уменьшилась удельный вес долгосрочных обязательств. Одновременно возросла доля капитала и резервов – с -0,8 до 17,1 пункта.

Данная ситуация свидетельствует о том, что организация к концу года усилила финансирование своей деятельности за счет собственных средств, что свидетельствует о росте финансовой устойчивости организации.

Для получения более детальной картины изменения финансового состояния организации могут быть построены аналитические таблицы, содержащие показатели структуры и динамики актива и пассива Баланса, каждого его радела или укрупненных групп статей.

Проанализируем более детально структуру и динамику активов ООО «Абрамовский комбинат хлебопродуктов» за 2008 год.

Таблица 2.

Анализ динамики активов (имущества) организации, тыс. руб.

| Показатель |

На начало года |

На конец года |

Абсолютное изменение, (+,-) |

Темп роста, % |

| Внеоборотные активы (раздел I Баланса) - всего |

25940 |

24084 |

-1856 |

92,84 |

| в том числе: |

| нематериальные активы |

- |

- |

- |

- |

| основные средства |

21306 |

19160 |

-2146 |

89,92 |

| незавершенное строитель-ство |

4538 |

4538 |

0 |

0 |

| доходные вложения в материальные ценности |

- |

- |

- |

- |

| долгосрочные финансовые вложения |

- |

- |

- |

- |

| отложенные налоговые активы |

96 |

386 |

+290 |

4,02 раза |

| прочие внеоборотные активы |

- |

- |

- |

- |

| Оборотные активы (раздел IIБаланса) - всего |

25434 |

41894 |

+16460 |

164 |

| в том числе: |

| запасы |

6279 |

6492 |

+213 |

103,4 |

| НДС по приобретенным ценностям |

1152 |

- |

-1152 |

0 |

| долгосрочная дебиторская задолженность |

- |

- |

- |

- |

| краткосрочная дебиторская задолженность |

17646 |

32693 |

+15047 |

1,85 раза |

| краткосрочные финансовые вложения |

- |

- |

- |

- |

| денежные средства |

356 |

2709 |

2353 |

7,6 раза |

| прочие обороты актива |

- |

- |

- |

- |

| Итого активов (имущества)

|

51375

|

65978

|

+14603

|

127,87

|

Данные табл. 2 свидетельствуют о том, что в целом к концу года наблюдается увеличение (в 1,27 раза) активов организации, что может свидетельствовать о расширении хозяйственного оборота, повышении деловой активности. Как отмечалось ранее, большую часть средств, полученных за год, организация направляла на пополнение оборотных активов. Их прирост составил 64 пункта. При этом наибольшее увеличение наблюдается по таким статьям, как краткосрочная дебиторская задолженность (в 1,85 раз) и денежные средства (в 7,6 раз). Поэтому в дальнейшем необходимо выявить, как данные изменения повлияли на уровень ликвидности организации.

По внеоборотным активам наблюдается незначительное уменьшение – на 7,2 пункта главным образом за счет основных средств (на 10,1 пункта). Незавершенное строительство осталось на рассматриваемом этапе без изменений.

Таблица 3.

Анализ структуры имущества (активов) организации.

| Показатель |

На начало года |

На конец года |

Отклонение, пункты (гр.4-гр.2) |

| тыс. руб |

в % к валюте Баланса |

тыс. руб |

в % к валюте Баланса |

| А |

1 |

2 |

3 |

4 |

5 |

| Внеоборотные активы (недви-жимость) - всего |

25940 |

50,5 |

24084 |

36,5 |

-14 |

| в том числе: |

| нематериальные активы |

- |

- |

- |

- |

- |

| основные средства |

21306 |

41,5 |

19160 |

29 |

-12,5 |

| незавершенное строитель-ство |

4538 |

8,8 |

4538 |

6,9 |

-,19 |

| доходные вложения в материальные ценности |

- |

- |

- |

- |

- |

| долгосрочные финансовые вложения |

- |

- |

- |

- |

- |

| отложенные налоговые активы |

96 |

0,2 |

386 |

0,6 |

+0,4 |

| Оборотные активы - всего |

25434 |

49,5 |

41894 |

63,5 |

+14 |

| в том числе: |

| запасы |

6279 |

12,2 |

6492 |

9,9 |

-2,3 |

| НДС по приобретенным ценностям |

1152 |

2,3 |

- |

- |

-2,3 |

| долгосрочная дебиторская задолженность |

- |

- |

- |

- |

- |

| краткосрочная дебиторская задолженность |

17646 |

34,3 |

32693 |

49,5 |

+15,2 |

| краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

| денежные средства |

356 |

0,7 |

2709 |

4,1 |

+3,4 |

| Валюта Баланса - всего

|

51375

|

100,0

|

65978

|

100,0

|

-

|

Данные табл. 3 свидетельствуют о том, что к концу года произошло значительное сокращение доли внеоборотных активов в структуре имущества с 50,5 до 36,5%. Наибольший вес внеоборотных активов приходится на основные средства, однако к концу года их доля в структуре имущества снизилась с 41,5 до 29% . Данное обстоятельство еще раз подтверждает тот факт, что структура имущества организации стала к концу года более «легкой».

Одновременно возрастает удельный вес оборотных активов, который к концу года стал составлять более половины всего имущества. В их составе наибольшую долю составляют запасы (9,9% всего имущества) и краткосрочная дебиторская задолженность (49,5% всех активов). Сложившаяся ситуация выявляет еще две области, требующие повышенного внимания со стороны руководства организации.

Проведем анализ структуры и динамики пассивов ООО «Абрамовский комбинат хлебопродуктов» за 2008 год по данным

Таблица 4.

Анализ динамики пассивов (источников формирования имущества), тыс. руб.

| Показатель |

На начало года |

На конец года |

Абсолютное изменение, (+,-) |

Темп роста, % |

Капитал и резервы

(раздел IIIБаланса) - всего

|

-413 |

10741 |

+11154 |

27 раза |

| в том числе: |

| уставный капитал (за мину-сом собственных акций вы-купленных у акционеров) |

300 |

15000 |

14700 |

49 раза |

| добавочный капитал |

- |

- |

- |

- |

| резервный капитал |

| нераспределенная прибыль (непокрытый убыток) |

-713 |

-4259 |

-3546 |

-497,3 |

| Долгосрочные обязательства (раздел IVБаланса) - всего |

141 |

110 |

-31 |

-22 |

| в том числе: |

| займы и кредиты |

- |

- |

- |

- |

| отложенные налоговые обя-зательства |

141 |

110 |

-31 |

-22 |

Окончание.

| прочие долгосрочные обяза-тельства |

- |

- |

- |

-

|

| Краткосрочные обязательства (раздел VБаланса) - всего |

51647 |

55126 |

+3479 |

+6,7 |

| в том числе: |

| займы и кредиты |

49017 |

37768 |

-11249 |

-22,9 |

| кредиторская задолженность |

2630 |

17358 |

+14728 |

5,6 раза |

| задолженность участникам (учредителям) по выплате дивидендов |

- |

- |

- |

- |

| доходы будущих периодов |

- |

- |

- |

- |

| резервы предстоящих расхо-дов |

- |

- |

- |

- |

| прочие краткосрочные обяза-тельства |

- |

- |

- |

- |

| Итого пассивов

|

51375

|

65978

|

+14603 |

+28,4 |

| из них: |

| собственный капитал |

-413 |

10741 |

+11154 |

27 раза |

| заемный капитал |

51788 |

55236 |

+3448 |

+6,65 |

Из данных табл. 4 видно, что увеличение общей суммы источников организации на 14603 тыс.руб., или 28,4 пункта происходило главным образом за счет собственных средств, представленных в разделе IIIБаланса. Их прирост составил 11154 тыс. руб. или 27 раза. Их прирост составил 11154 тыс. руб. или 27 раза. Увеличение доли собственного капитала свидетельствует о росте финансовой устойчивости организации (ее независимости от внешних источников финансирования). Заемный капитал увеличился менее значительно – на 3448 тыс. руб. Отрицательным является тот момент, что значительно понизилась нераспределенная прибыль на 3546 тыс. руб. и отсутствие резервного капитала, что свидетельствует о снижении эффективности деятельности организации.

Следует отметить, что в структуре заемных средств преобладают краткосрочные обязательства. Это свидетельствует о том, что организация использует наиболее дорогостоящие источники финансирования, что в условиях инфляции является неблагоприятным фактором.

Таблица 5.

Анализ структуры источников формирования активов организации.

| Показатель |

На начало года |

На конец года |

Отклонение, пункты (гр.4-гр.2) |

| тыс. руб |

в % к валюте Баланса |

тыс. руб |

в % к валюте Баланса |

| А |

1 |

2 |

3 |

4 |

5 |

| Капитал и резервы |

-413 |

-0,8 |

10741 |

16,3 |

+15,4 |

| в том числе: |

| уставный капитал |

300 |

0,6 |

15000 |

22,7 |

+22,1 |

| добавочный капитал |

- |

- |

- |

- |

- |

| резервный капитал |

- |

- |

- |

- |

- |

| нераспределенная прибыль |

-713 |

-1,4 |

-4259 |

-6,4 |

-7,8 |

| Долгосрочные обязательства |

141 |

0,3 |

110 |

0,2 |

-0,1 |

| в том числе: |

| займы и кредиты |

- |

- |

- |

- |

- |

| отложенные налоговые обя-зательства |

141 |

0,3 |

110 |

0,2 |

-0.1 |

| прочие долгосрочные обяза-тельства |

- |

- |

- |

- |

- |

| Краткосрочные обязательства |

51647 |

100,5 |

55126 |

83,5 |

-17 |

| в том числе: |

| займы и кредиты |

49017 |

95,4 |

37768 |

57,2 |

-38,2 |

| кредиторская задолжен-ность |

2630 |

5,1 |

17358 |

26,3 |

+21,2 |

| в том числе: |

| поставщики и подрядчики |

2231 |

4,3 |

13316 |

20,2 |

+15,9 |

| задолженность перед пер-соналом организации |

319 |

0,6 |

1035 |

1,6 |

+1,0 |

| задолженность перед госу-дарственными внебюджет-ными фондами |

- |

- |

407 |

0,6 |

+0,6 |

| задолженность по налогам и сборам |

- |

- |

2445 |

3,7 |

+3,7 |

| прочие кредиторы |

80 |

0,2 |

155 |

0,2 |

0 |

| задолженность участникам (учредителям) по выплате дивидендов |

- |

- |

- |

- |

- |

| доходы будущих периодов |

- |

- |

- |

- |

- |

| резервы предстоящих рас-ходов |

- |

- |

- |

- |

- |

| Валюта Баланса - всего

|

51375

|

100

|

65978

|

100

|

-

|

| в том числе: |

| собственный капитал |

-413 |

-0,8 |

10741 |

16,3 |

17,1 |

| заемный капитал |

51788 |

100,8 |

55237 |

83,7 |

-17,1 |

Из табл. 5 следует, что в структуре источников наибольшую долю составляют заемные средства, хотя к концу года их доля сократилась с 100,8% до 83,7%. Одновременно возрастает удельный вес собственного капитала на 17,1%. На первый взгляд это может свидетельствовать об усилении финансовой устойчивости организации. Однако следует обратить внимание на то, что к концу основную часть заемных средств составляют обязательства краткосрочного характера. С позиции оценки финансовой устойчивости это является неблагоприятной ситуацией, так как организация получает дополнительные источники финансирования своей текущей деятельности на короткий срок.

Неблагоприятным является уменьшение в структуре собственного капитала доли нераспределенной прибыли на 7,8%, что свидетельствует об уменьшении эффективности деятельности предприятия.

Краткосрочные обязательства, доля которых сократилась до 83,5%, представлены займами и кредитами, а также кредиторской задолженностью. Займы и кредиты в два раза превышают кредиторскую задолженность. Это говорит о том, что организация располагает в значительных объемах наиболее дорогих заемных средств, что обуславливает увеличение такой статьи расходов, как проценты по кредитам и займам. Также стоит обратить внимание на появление к концу года таких статей как задолженность перед государственными внебюджетными фондами и задолженность по налогам и сборам. Это является негативным ситуацией, так как несвоевременная уплата налогов и взносов сопряжена с финансовыми санкциями.

В процессе анализа активов и пассивов следует также рассчитать и оценить изменение следующих соотношений между ними:

1) соотношение внеоборотных активов оборотных активов – характеризует имущественное положение, структуру активов;

2) соотношение собственного и заемного капитала – позволяет оценить финансовую устойчивость организации;

3) соотношение оборотных активов и краткосрочных обязательств – дает возможность оценить текущую платежеспособность организации;

4) соотношение собственного капитала и внеоборотных активов – величина этого соотношения более единицы свидетельствует о наличии собственного оборотного капитала, являющегося важнейшей характеристикой финансово устойчивости организации.

Из данных табл. 1−5 следует, что к концу года более 60% всего имущества составляют мобилизированные средства, в отличии от начала года, когда комбинат располагал внеоборотными и оборотными активами почти равными по величине. Данная ситуация свидетельствует об ускорении оборачиваемости капитала организации.

При оценке второго соотношения ранее было отмечено, что большую долю (83,7%) на конец года составляет заемный капитал, что свидетельствует о высокой зависимости комбината. Этот вывод еще подтверждается и тем фактом, что большую часть заемных средств составляю обязательства краткосрочного характера.

Негативным признаком является и то, что оборотные активы анализируемой организации не превышают краткосрочные обязательства (41894:55126), что свидетельствует о не способности погасить задолженность перед кредиторами.

Сравнение собственного капитала и внеоборотных активов не позволило выявить наличие у организации собственного оборотного капитала, как на начало, так и на конец года, что также свидетельствует о недостаточной финансовой устойчивости комбината.

Более детальная оценка ликвидности и финансовой устойчивости ООО «Абрамовский комбинат хлебопродуктов» будет проведена в дальнейших разделах.

3.2 Анализ ликвидности баланса и оценка его платежеспособности

Ликвидность Баланса[9]

– такое соотношение активов и пассивов, которое обеспечивает своевременное покрытие краткосрочных обязательств оборотными активами.

Проанализируем ликвидность Баланса ООО «Абрамовский комбинат хлебопродуктов» (табл. 6).

Из полученных данных следует, что Баланс организации не является абсолютно ликвидным. В частности, она располагает платежным излишком как начало, так и на конец отчетного года по третьей группе активов и пассивов, что свидетельствует о возможности погасить в полном объеме долгосрочные обязательства. Вместе с тем у организации наблюдается недостаток наиболее ликвидных активов, о чем свидетельствует отрицательная разница между первой группой активов и пассивов. Однако, учитывая, что в эту группу пассивов включена вся кредиторская задолженность и прочие краткосрочные обязательства, которые как правило не предъявляются кредиторами к оплате одновременно, сложившаяся ситуация не может свидетельствовать о кризисе не платежей. Также у организации наблюдается и недостаток быстрореализуемых активов, что говорит о неспособности погасить в полном объеме краткосрочные займы и кредиты.

Сравнение четвертой группы активов и пассивов не позволяет выявить у комбината собственного оборотного капитала, являющегося необходимым условием финансовой устойчивости организации.

Следует отметить, что к концу анализируемого года значение соотношений между отдельными группами активов и пассивов организации улучшаются и одновременно ухудшаются. В частности, сокращается платежный недостаток по второй группе, но и растет по первой группе. Таким образом, наблюдается некоторое повышение ликвидности Баланса.

| Активы |

Пассивы |

Платежный излишек (+) или недостаток (-) |

| группировка активов (А) по степени их ликвидности |

код строки Баланса |

на начало года |

на конец года |

группировка пассивов (П) по срочности погашения |

код строки Баланса |

на начало года |

на конец года |

на начало года |

на конец года |

| А1 – наиболее ликвидные акти-вы |

250+260 |

356 |

2709 |

П1 – наиболее срочные обя-зательства |

620+630+660 |

2630 |

17358 |

-2274 |

-14649 |

| А2 – быстро реализуемые ак-тивы |

240+260 |

18002 |

35402 |

П2 – кратко-срочные пас-сивы |

610 |

49017 |

37768 |

-31015 |

-2366 |

| А3 – медленно реализуемые ак-тивы |

210+220+230 |

7431 |

6492 |

П3- долго-срочные пас-сивы |

590 |

141 |

110 |

+7290 |

+6382 |

| А4 – трудно реализуемые ак-тивы |

190 |

25940 |

24084 |

П4 – постоян-ные пассивы |

490+640+650 |

-413 |

10741 |

+26353 |

+13343 |

| Баланс

|

300

|

51375

|

65978

|

Баланс

|

700

|

51375

|

65978

|

-

|

-

|

Таблица 6.

Оценка ликвидности Баланса, тыс. руб.

Текущую платежеспособность организации оценивают с помощью коэф-фициентов ликвидности (табл. 7).

Таблица 7.

Оценка платежеспособности организации, тыс. руб.

| Показатель |

Код строки Баланса |

На начало года |

На конец года |

Отклонение (+, -), (гр. 2 – гр. 1) |

| Оптимальное значение |

| А |

Б |

1 |

2 |

3 |

| I.

Исходные данные для анализа

|

| 1. Денежные средства и краткосрочные фи-нансовые вложения |

260+250 |

356 |

2709 |

+2353 |

| 2. Краткосрочная деби-торская задолженность |

240 |

17646 |

32693 |

+15047 |

| 3. Общая величина оборотных активов |

290 |

25434 |

41894 |

+16460 |

| 4. Краткосрочные обя-зательства |

610+620+630+660 |

51647 |

55126 |

+3479 |

| II. Оценка текущей платежеспособности

|

| 5. Коэффициент абсо-лютной ликвидности (п.1 : п.4) |

0,2-0,3 |

0,0068 |

0,049 |

+0,0422 |

| 6. Коэффициент кри-тической ликвидности ((п.1 + п.2) : п.4) |

0,8-1 |

0,348 |

0,642 |

+0,294 |

| 7. Коэффициент текущей ликвидности (п.3 : п.4) |

1,5-2 |

0,492 |

0,759 |

+0,267 |

Из расчетов, представленных в табл. 7 следует, что на начало года ООО «Абрамовский комбинат хлебопродуктов» за счет имеющихся денежных средств (краткосрочные финансовые вложения отсутствуют) в состоянии был погасить менее 1% своих краткосрочных обязательств, а на конец года – немного больше (4,9%). Вместе с тем, если организация получит деньги от дебиторов, то на конец года она сможет расплатиться только с 64,2% своих долгов (коэффициент критической ликвидности на конец года составил 0,642). В то же время, в случае реализации запасов, у организации не возникает на ту же дату запас средств для погашения краткосрочных обязательств (коэффициент текущей ликвидности – 0,759). Таким образом, следует отметить, что у комбината наблюдается недостаток ликвидных активов. К концу года происходит увеличение денежных средств и дебиторской задолженности, что способствует росту коэффициента критической ликвидности. В целом текущая платежеспособность ООО «Абрамовский комбинат хлебопродуктов» выросла к концу года.

Для оценки влияния факторов на изменение уровня текущей платеже-способности организации может быть использована факторная модель, полученная на основе разложения исходной формулы расчета коэффициента текущей ликвидности:

, ,

где ОА – оборотные активы;

КО – краткосрочные обязательства;

З – запасы (включая НДС по приобретенным ценностям);

ДЗ – дебиторская задолженность;

КФВ – краткосрочные финансовые вложения;

ДС – денежные средства;

ПОА – прочие оборотные активы;

КК – краткосрочные кредиты и займы;

КЗ – кредиторская задолженность;

ЗУ – задолженность участникам (учредителям) по доходам;

ПКО – прочие краткосрочные обязательства.

Проведем факторный анализ коэффициента текущей ликвидности методом цепных подстановок (табл. 8.) на основании данных табл. 2, 3 и 7. Из Баланса за отчетный год ООО «Абрамовский комбинат хлебопродуктов» следует, что у организации отсутствуют краткосрочные финансовые вложения, прочие оборотные активы, задолженность участникам (учредителям) по доходам и прочие краткосрочные обязательства, поэтому в табл. 8 рассматривается влияние только пяти факторов.

Таблица 8.

Расчет влияния факторов на изменение коэффициента текущей ликвидности.

| Показатель |

Факторы, тыс. руб. |

Значе-ние КТЛ

|

Влияние факто-ров, коэф. |

| З |

ДЗ |

ДС |

КК |

КЗ |

| Базовое значение показателя |

7431 |

17646 |

356 |

49017 |

2630 |

0,492 |

- |

| Влияние изменения запасов (З) |

6492 |

17646 |

356 |

49017 |

2630 |

0,474 |

-0,018 |

| Влияние изменения дебиторской задол-женности (ДЗ) |

6492 |

32693 |

356 |

49017 |

2630 |

0,765 |

+0,291 |

| Влияние изменения денежных средств (ДС) |

6492 |

32693 |

2709 |

49017 |

2630 |

0,811 |

+0,046 |

| Влияние изменения краткосрочных кредитов и займов (КК) |

6492 |

32693 |

2709 |

37768 |

2630 |

1,037 |

+0,266 |

| Влияние изменения кредиторской задолженности (КЗ) |

6492 |

32693 |

2709 |

37768 |

17358 |

0,759 |

-0,278 |

| Совокупное влияние факторов |

× |

× |

× |

× |

× |

× |

+0,307 |

Проведенный факторный анализ показал, что повышение коэффициента текущей ликвидности произошло, с одной стороны, за счет увеличения на конец года по сравнению с его началом дебиторской задолженности и денежных средств, а с другой стороны, сокращением краткосрочных кредитов и займов. При этом отрицательное влияние на уровень на уровень ликвидности организации оказало сокращение запасов и увеличение кредиторской задолженности. Вместе с тем решающими факторами, оказавшими наибольшее влияние на общий коэффициент ликвидности, стали увеличение дебиторской задолженности и сокращение краткосрочных кредитов и займов.

Следует отметить, что известные методики оценки платежеспособности организации на основе анализа ликвидности ее Баланса и расчета коэффициентов ликвидности имеет ряд недостатков. В числе основных таких недостатков можно назвать следующие:

1) коэффициенты ликвидности определяют только принципиальную возможность организации рассчитаться по своим обязательствам без учета установленных сроков;

2) при расчете коэффициентов ликвидности учитываются только краткосрочные обязательства на том основании, что погашение долгосрочных кредитов и займов осуществляется после того, как они окупятся.

Для устранения недостатка названных методик разработана методика расчета общего (реального) коэффициента платежеспособности. Основными условиями расчета общего коэффициента платежеспособности являются следующие:

1) в качестве показателя платежеспособности должен быть выбран коэффициент, определяющий степень обеспеченности обязательств финансовыми ресурсами;

2) предполагается, что долгосрочные кредиты и займы относятся к обязательствам, которые должны покрываться оборотными активами, так как погашение такой задолженности должно производиться независимо от окупаемости вложений;

3) определяется степень обеспечения обязательств определенной срочности активами, соответствующими ликвидности и сроком обращения, соответствующим сроку погашения обязательств.

Рассчитаем общий (реальный) коэффициент платежеспособности по данным Баланса ООО «Абрамовский комбинат хлебопродуктов». Для этого, прежде всего проведем группировку оборотных активов и обязательств. Обязательства делятся на три группы по степени срочности, и в соответствии с этим выделяют три группы активов по степени ликвидности: наиболее срочные обязательства (О1

), срочные обязательства (О2

), среднесрочные и долгосрочные обязательства (О3

).

При наличии данных только бухгалтерского Баланса в состав обязательств группы О1

включаются суммы статей «Задолженность перед персоналом», «Задолженность перед государственными внебюджетными фондами», «Задолженность по налогам и сборам». Обязательства О1

должны быть обеспечены наиболее ликвидными активами (А1

) (денежными средствами и краткосрочными финансовыми вложениями). При этом рассчитывается промежуточный коэффициент ликвидности К1

по формуле:

К1

= А1

: О1

.

Для определения сроков погашения обязательств при отсутствии у аналитика такой информации к группе О2

относятся все обязательства, отражаемые в Балансе по статьям «Поставщики и подрядчики», «Авансы полученные», «Векселя к уплате», «Прочие кредиторы».

Срочные обязательства О2

должны быть покрыты быстрореализуемыми активами (А2

) – активами, период оборачиваемости которых менее трех месяцев.

Период обращения текущих активов определяется по данным учета. При отсутствии такой информации аналитик определяет период оборачиваемости в днях (Поб

) по формуле:

Поб

= , ,

где  – среднегодовая величина оборотных активов, тыс. руб.; – среднегодовая величина оборотных активов, тыс. руб.;

N– выручка от продажи товаров, продукции, работ, услуг, тыс. руб.

Если период оборачиваемости оборотных активов (Поб

) превышает три месяца, то из их стоимости при расчете этого показателя последовательно исключаются группы активов с наименьшей степенью ликвидности – производственные запасы (запасы сырья, материалов и других аналогичных ценностей), незавершенное производство, готовая продукция и товары для перепродажи и т.д. При этом период оборачиваемости определяется аналогичным образом, только стоимость оборотных активов (ОА) принимается в расчет за вычетом исключаемой суммы. В итоге выделяется группа быстрореализуемых активов сроком обращения до трех месяцев (за исключением денежных средств и краткосрочных финансовых вложений). Так же как и по первой группе активов и обязательств, рассчитывается промежуточный коэффициент ликвидности:

К2

= А2

: О2

.

Среднесрочные (от трех месяцев до одного года) и долгосрочные (свыше одного года) обязательства (О3

) должны быть обеспечены медленно реализуемыми активами (А3

) (оборотными активами со сроком обращения более трех месяцев, т.е. не включенными в группу А1

и А2

):

О3

=ДО+КО- О1

- О2

,

А3

=ОА- А1

- А2

,

где ДО – долгосрочные обязательства;

КО – краткосрочные обязательства.

После этого рассчитывается промежуточный коэффициент ликвидности К3

:

К3

= А3

: О3

.

Таблица 9.

Группировка оборотных активов и обязательств для расчета общего (реального) коэффициента платежеспособности.

| Активы |

Обязательства |

Промежуточный коэффициент ликвидности (гр.2 : гр.4) |

| группа активов |

Средне-годовое значение, тыс. руб. |

группа обязательств |

Средне-годовое значение, тыс. руб. |

| 1 |

2 |

3 |

4 |

5 |

| Наиболее ликвидные активы – А1

|

1532,5 |

Наиболее срочные обязательства – О1

|

2103 |

0,73 |

| Быстрореализуемые активы – А2

|

7891 |

Срочные обязатель-ства – О2

|

7891 |

1,00 |

| Медленно реализуе-мые активы – А3

|

24240,5 |

Среднесрочные и дол-госрочные обязатель-ства – О3

|

43518 |

0,55 |

| Итого оборотных активов |

33664 |

Итого обязательств |

53512 |

× |

Прокомментируем данные, полученные в табл. 9. При определении наиболее срочных обязательств (О1

) по данным бухгалтерского Баланса ООО «Абрамовский комбинат хлебопродуктов» за отчетный год были взяты средние значения по строкам «Задолженность перед персоналом организации», «Задолженность перед внебюджетными государственными фондами» и «Задолженность по налогам и сборам» [0,5×(319+1035+407+2445)=2103]. В состав наиболее ликвидных активов (А1

) включено среднее значение только денежных средств [0,5×(356+2709)=1532,5], так как краткосрочных финансовых вложений организация не осуществляла.

Срочные обязательства (О2

) представляют собой среднее значение задолженности поставщикам, подрядчикам и прочим кредиторам [0,5×(2231+13316+80+155)=7891]. Для определения быстро реализуемых активов (А2

) была рассчитана продолжительность оборота всех оборотных активов организации:

= 72 (дн.). = 72 (дн.).

Полученный результат свидетельствует о том, что оборачиваемость всех оборотных активов составляет меньше 90 дней, поэтому их все (за исключением вошедших в группу А1

) следует включить в состав быстрореализуемых активов, т.е. у организации таких активов достаточно для того, чтобы не только рассчитаться со своими поставщиками и подрядчиками, но и направить их часть для погашения долгосрочных и краткосрочных кредитов и займов. Однако, чтобы завершить расчеты по рассматриваемой методике, приняли решение взять величину быстро реализуемых активов (А2

) в пределах значений срочных обязательств, т.е. 7891 тыс. руб. Данное решение не противоречит логике расчета общего коэффициента ликвидности, так как оптимальным значением этого показателя и всех промежуточных коэффициентов ликвидности (К1

, К2

, К3

) является 1.

В состав среднесрочных и долгосрочных обязательств включено среднее значение задолженности по строке «Займы и кредиты» раздела V Баланса и всех долгосрочных обязательств, представленных в разделе IV Баланса [0,5×(49017+37768+141+110)=43518]. Величину медленно реализуемых активов составила сумма оборотных активов, не вошедших в группы А1

и А2

, т.е.:

А3

=33664-7891-1532,5=24240,5 (тыс. руб.).

На основе полученных в табл. 9 данных рассчитаны промежуточные коэффициенты ликвидности (в графе 5). Обращает на себя внимание значение первого и третьего коэффициентов, составившие 0,73 и 0,55 соответственно, что еще раз подтверждает вывод о недостаточности наиболее ликвидных активов у организации.

На следующем этапе рассчитываем доли обязательств различных групп в общей величине задолженности по формулам:

d1

=O1

: (O1

+O2

+O3

),

d2

= O2

: ( O1

+ O2

+ O3

),

d3

= O3

: ( O1

+ O2

+ O3

),

d1

= 2103: 53512 = 0,04,

d2

= 7891: 53512 = 0,147,

d3

= 43518: 53512 = 0,813.

Определяем общий (реальный) коэффициент платежеспособности (Кобщ

) по формуле:

Кобщ

= d1

×К1

+ d2

×К2

+ d3

×К3

.

Если Кобщ

≥1, то организация может считаться платежеспособной, так как она имеет возможность погасить свою задолженность по обязательствам не позже, чем в течение трех месяцев по истечении установленного срока. В противном случае появляется основание для признания предприятия банкротом.

Кобщ

=0,04×0,73+0,147×1+0,813×0,55=0,623.

Таким образом, исследуемая организация не в состоянии в полном объеме рассчитаться по своим обязательствам.

3.3 Анализ и оценка финансовой устойчивости

Финансовая устойчивость

[10]

—

это такое, состояние финансовых ресурсов, их распределение и использование, которые обеспечивают развитие организации на основе роста прибыли и капитала при сохранении платежеспособности.

Финансовая устойчивость означает:

■стабильное превышение доходов над расходами;

■ свободное маневрирование денежными средствами и эффективное их использование;

■ бесперебойный процесс производства и продаж товаров, работ; услуг.

Финансовая устойчивость оценивается с помощью абсолютных и относительных показателей.

Абсолютные показатели финансовой устойчивости —

это показатели, характеризующие состояние запасов и обеспеченность их источниками формирования. При этом общая величина запасов берется равной сумме значений строк 210 «Запасы» и 220 «НДС по приобретенным ценностями Баланса соответственно (сумма такого НДС учитывается при расчете, так как до принятия его к возмещению из бюджета НДС должен финансироваться за счет источников формирования запасов).

Для характеристики источников формирования запасов используются показатели, отражающие степень охвата разных видов источников:

1) наличие собственного оборотного капитала (СОК):

СОК - СК - ВА = сумма стр. 490, 640, 650 - стр. 190;

2) наличие собственного и приравненного к нему капитала — перманентного капитала (ПК):

ПК = СОК + ДО (стр. 590),

где ДО — долгосрочные обязательства;

3) общая величина основных источников формирования запасов (ОИ):

ОИ = СОК + ДО + КК (стр. 610),

где КК — краткосрочные кредиты и займы.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов этими источниками:

1) излишек (+) или недостаток (—) собственного оборотного капитала (∆СОК):

∆СОК - СОК - З,

где 3 — запасы;

2) излишек (+) или недостаток (-) перманентного капитала (АПК):

∆ПК = ПК - 3;

3) излишек (+) или недостаток (-) основных источников формирования запасов (∆ОИ):

∆ОИ = ОИ - 3.

Выявление этих трех показателей позволяет определить тип финансовой устойчивости организации. Выделяют четыре типа финансовой устойчивости:

абсолютная, нормальная, неустойчивое состояние, кризис.

Абсолютная устойчивость финансового состояния — встречается крайне редко и задается условием: излишком (+) СОК или его равенством с величиной запасов, т.е.

СОК>3.

Нормальная устойчивость финансового состояния — гарантирует платежеспособность и задается условиями:

недостатком (-) СОК;

излишком (+) ПК или его равенством с величиной запасов, т.е.

СОК<3;

ПК ≥ З.

Неустойчивое финансовое состояние — сопряжено с нарушением платежеспособности, однако сохраняется возможность восстановить равновесие за счет пополнения собственного капитала и дополнительного привлечения кредитов и займов. Этот тип финансовой устойчивости задается условиями:

недостатком (-) СОК;

недостатком (-) ПК;

излишком (+) ОИ или их равенством с величиной запасов, т.е.

СОК < 3;

ПК < 3;

ОИ ≥ З.

Кризисное финансовое состояние означает, что организация находится на грани банкротства, так как в этой ситуации денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие оборотные активы не покрывают даже кредиторской задолженности и прочих краткосрочных обязательств. Этот тип финансовой устойчивости задается условием: недостатком (-) ОИ, т.е.

ОИ<3.

Таблица 10.

Анализ обеспеченности запасов источниками их формирования, тыс. руб.

| Показатель |

На начало года |

На конец года |

Изменение (+, -) |

| 1.Запасы (включая НДС по приобретенным ценностям) |

7431 |

6492 |

-939 |

| 2. Собственный капитал |

-413 |

10741 |

11154 |

| 3. Внеоборотные активы |

25940 |

24084 |

-1856 |

| 4. Наличие собственного оборотного капитала (п.2 – п.3) |

(26353) |

(13343) |

+13013 |

| 5. Долгосрочные обязательства |

141 |

110 |

-31 |

| 6. Наличие собственных и долгосрочных источников формирования запасов (перманентного капитала) (п.4 + п.5) |

(26212) |

(13233) |

+12979 |

| 7. Краткосрочные кредиты и займы |

49017 |

37768 |

-11249 |

| 8. Общая величина основных источников формирования запасов (п.6 + п.7) |

22805 |

24535 |

+1730 |

Окончание.

| 9. Излишек (+) или недостаток (-) собственного оборотного капитала (п.4 – п.1) |

(33784) |

(19835) |

+13949 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (перманентного капитала) (п.6 – п.1) |

(33643) |

(19725) |

+13918 |

| 11. Излишек (+) или недостаток (-) основных источников формирования запасов (п.8 - п.1) |

15374 |

18043 |

+2669 |

Проведенные расчеты показателей обеспеченности запасов источниками их формирования позволили установить, что анализируемая организация как начало года так и на конец находилось в неустойчивом финансовом состоянии, так как нет ни собственного оборотного капитала, ни перманентного капитала. Лишь привлечение краткосрочных займов и кредитов позволило сформировать запасы.

Из представленных расчетов вытекают два основных способа выхода из неустойчивого финансового состояния:

1) пополнение источников формирования запасов (прежде всего за счет прибыли, привлечения на выгодных условиях кредитов и займов) и оптимизация их структуры;

2) обоснованное снижение уровня запасов (в результате планирования их остатков, усиления контроля за их использованием, реализацией неиспользуемых товарно-материальных ценностей и др.).

Финансовая устойчивость может быть оценена с помощью относительных показателей – коэффициентов, характеризующих степень независимости организации от внешних источников финансирования. Расчет показателей финансовой устойчивости ООО «Абрамовский комбинат хлебопродуктов» представлен в табл. 11.

Полученные результаты позволяют увидеть, что исследуемая организация характеризуется достаточно высокой зависимостью от внешних источников финансирования, так как доля собственных средств в общей величине источников финансирования на начало года вообще нет, а на конец года не высока.

Таблица 10.

Динамика показателей финансовой устойчивости организации, тыс. руб.

| Показатель |

Код строки Баланса |

На начало года |

На конец года |

Отклонение (+,-) |

| Оптималь-ное значе-ние |

| I.

Исходные данные для анализа

|

| 1. Внеоборотные активы |

190 |

25940 |

24084 |

-1856 |

| 2. Оборотные активы |

290 |

25434 |

41894 |

+16460 |

| 3. Валюта Баланса |

300 |

51375 |

65978 |

+14603 |

| 4. Собственный капитал |

490+640+ +650 |

-413 |

10741 |

+11154 |

| 5. Долгосрочные обязатель-ства |

590 |

141 |

110 |

-31 |

| 6. Заемный капитал |

590+610+ +620+630+ +660 |

51788 |

55236 |

+3448 |

| II. Показатели финансовой устойчивости организации

|

| 7. Собственный оборотный капитал (п.4 – п.1) |

≥ 10% от стоимости оборотных активов |

-26081 |

-13343 |

+12738 |

| 8. Коэффициент автономии (п.4 : п.3) |

≥ 0,5 |

-0,008 |

0,162 |

+0,17 |

| 9. Коэффициент финан-совой устойчивости ((п.4 + п.5) : п.3) |

0,8−0,9 |

-0,005 |

0,161 |

+0,166 |

| 10. Коэффициент манев-ренности собственного капитала (п.7 : п.4) |

0,2−0,5 |

- |

- |

- |

| 11. Коэффициент концен-трации заемного капитала (п.6 : п.3) |

≤ 0,5 |

1 |

0,837 |

-0,163 |

| 12. Коэффициент обеспе-ченности собственными оборотными средствами (п.7 : п.4) |

≥ 0,1 |

- |

- |

- |

| 13. Коэффициент соотноше-ния заемного и собственно-го капиталов (плечо финан-сового рычага) (п.6 : п.4) |

≤ 1 |

- |

5,1 |

+5,1 |

| 14. Индекс постоянного актива (п.1 : п.4) |

< 1 |

2,24 |

О достаточно неустойчивом финансовом состоянии свидетельствует и тот факт, что на протяжении года отсутствовал собственный оборотный капитал. Ни один из показателей финансовой устойчивости далеко от его оптимального значения.

Неплатежеспособность, финансовая неустойчивость организации может завершиться состоянием банкротства. В соответствии с Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)»[11]

, вступившим в силу со 2 декабря 2002 г., под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Неудовлетворенность структуры Баланса

– это такое состояние активов и обязательств, которое не позволяет организации в полном объеме и своевременно выплатить обязательства перед кредиторами. Система критериев для определения неудовлетворительной структуры Баланса:

1) коэффициент текущей ликвидности

2) коэффициент обеспеченности собственными средствами

3) коэффициент восстановления (утраты) платежеспособности

где  - значение коэффициента текущей ликвидности на начало года; - значение коэффициента текущей ликвидности на начало года;

- значение коэффициента текущей ликвидности на конец года. - значение коэффициента текущей ликвидности на конец года.

Основанием для признания структуры Баланса неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из условий:

1) коэффициент текущей ликвидности на конец отчетного периода имеет значение < 2;

2) коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение < 1.

Если хотя бы один из коэффициентов имеет значение меньше установленных нормативов, то рассчитывается коэффициент восстановления платежеспособности (при этом цифра 6 в формуле расчета показателя означает период восстановления платежеспособности, равный шести месяцам).

При Квосст

≥ 1 у организации имеется возможность восстановить платежеспособность; при Квосст