| Содержание

| |

Ведение

|

3

|

| 1.

|

Теоретические основы стоимости капитала

|

6

|

| 1.1

|

Экономическая сущность и классификация капитала предприятия

|

6

|

| 1.2

|

Стоимость капитала и принципы его оценки

|

10

|

| 2.

|

Анализ формирования и управления стоимостью капитала

ООО «Камэнергостройпром»

|

21

|

| 2.1

|

Анализ динамики и стоимости капитала

ООО «Камэнергостройпром

|

21

|

| 2.2

|

Оценка эффективности управления стоимостью капиталом организации ООО «Камэнергостройпром».

|

31

|

| |

Заключение

|

41

|

| |

Список использованной литературы

|

44

|

| |

Приложения

|

|

Введение

Капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства, обеспечивающих хозяйственную деятельность производственных предприятии - капитал; землю и другие природные ресурсы; трудовые ресурсы. В системе этих факторов производства капиталу принадлежит приоритетная роль, так как он объединяет все факторы в единый производственный комплекс.

Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать изолированно от производственного фактора - в форме ссудного капитала, обеспечивающего формирование доходов предприятия не в производственной (операционной), а в финансовой (инвестиционной) сфере его деятельности.

Капитал является главным источником формирования благосостояния его собственников. Он обеспечивает необходимый уровень этого благосостояния, как в текущем, так и в перспективном периоде. Потребляемая в текущем периоде часть капитала выходит из его состава, будучи направленной на удовлетворение текущих потребностей его владельцев (т.е. переставая выполнять функции капитала). Накапливаемая часть призвана обеспечить удовлетворение потребностей его собственников в перспективном периоде, т.е. формирует уровень будущего их благосостояния.

Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает, прежде всего, собственный капитал предприятия, определяющий объем его чистых активов. Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли.

Реклама

Динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников. В то же время снижение объема собственного капитала является, как правило, следствием неэффективной, убыточной деятельности предприятия.

В мировой практике используется множество различных подходов к оценке стоимости предприятий, их активов, бизнеса в целом. Вместе с тем, вопросам оценки, основополагающего показателя состояния предприятия - его капитала, пока еще уделяется явно недостаточное внимание. Здесь особо следует сказать о том, что при проведении оценочных работ на российских предприятиях многие из существующих подходов либо вообще не используются, либо используются крайне редко, в результате этого, на практике не всегда обеспечивается всесторонняя, полная и объективная оценка величины капитала.

Применительно к каждому объекту оценки может возникать потребность в определении следующих видов его текущей стоимости: полной восстановительной стоимости; полной стоимости замещения; обоснованной рыночной стоимости; стоимости при ликвидации; стоимости утилизации.

Цель курсовой работы - на основе теоретического и практического материала провести анализ стоимости капитала на примере ООО «Камэнергостройпром».

Для достижения указанной цели в изучении данной темы были поставлены следующие основные задачи:

1. Рассмотреть теоретические основы управления капиталом предприятия;

2. На примере конкретного предприятия через систему экономических показателей провести анализ капитала и его роли в финансовом состоянии ООО «Камэнергостройпром»;

Объектом исследования является ООО «Камэнергостройпром». Предметом исследования данной курсовой работы является структура капитала исследуемого предприятия.

При написании курсовой работы использовались следующие методы: аналитический, синтетический, графический, горизонтальный и вертикальный анализ.

Теоретической и методической основой послужили научная и учебная литература, статьи из периодической печати об управлении структурой капитала предприятия, среди которых необходимо выделить таких авторов, как Гиляровская Л.Т. «Анализ источников финансирования хозяйственной деятельности предприятия», Пласкова Н.С. «Анализ состава, структуры, динамики капитала и активов», Савицкая Г.В. «Анализ эффективности и интенсивности использования капитала предприятия», Поздняков В.Я. «Анализ формирования и размещения капитала», Ковалев В.В. «Управление источниками финансирования деятельности фирмы. Стоимость и структура источников финансирования» и другие.

Реклама

Данная курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложения.

В первой главе раскрываются теоретические основы управления структурой капитала. Здесь капитал рассмотрен как экономическая категория, описаны его виды. Показана сущность структуры капитала и особенность его формирования. Также здесь описываются методы управления структурой капитала. Рассмотрена система показателей оценки эффективности капитала.

Во второй главе проводится анализ капитала и его роли в финансовом состоянии предприятия ООО «Камэнергостройпром». Сначала дается экономическая характеристика предприятия, потом проводится анализ капитала предприятия.

1. Теоретические основы стоимости капитала

1. 1. Экономическая сущность и классификация капитала предприятия

С позиций финансового менеджмента капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Рассматривая экономическую сущность капитала предприятия, следует в первую очередь отметить такие его характеристики:

1. Капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства— капитал, землю и другие природные ресурсы; трудовые ресурсы.

2. Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать изолированно от производственного фактора — в форме ссудного капитала, обеспечивающего формирование доходов предприятия не в производственной (операционной), а в финансовой (инвестиционной) сфере его деятельности.

3. Капитал является главным источником формирования благосостояния его собственников. Он обеспечивает необходимый уровень этого благосостояния как в текущем, так и в перспективном периоде. Потребляемая в текущем периоде часть капитала выходит из его состава, будучи направленной на удовлетворение текущих потребностей его владельцев (т.е. переставая выполнять функции капитала). Накапливаемая часть призвана обеспечить удовлетворение потребностей его собственников в перспективном периоде.

4. Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает прежде всего собственный капитал предприятия, определяющий объем его чистых активов. Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими, менее значимыми факторами, это формирует базу оценки рыночной стоимости предприятия.

5. Динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников[7.С.98].

Капитал предприятия характеризуется не только своей многоаспектной сущностью, но и многообразием обличий, в которых он выступает. Под общим понятием „капитал предприятия» понимаются самые различные его виды, характеризуемые в настоящее время несколькими десятками терминов. Все это требует определенной систематизации используемых терминов.

Рассмотрим отдельные виды капитала предприятия в соответствии с приведенной их систематизацией по основным классификационным признакам.

1. По принадлежности предприятию выделяют:

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия.

Заемный капитал характеризует привлекаемые для финансирования развития предприятия на возвратной основе денежные средства или другие имущественные ценности.

2. По целям использования в составе предприятия различают:

Производительный капитал характеризует средства предприятия, инвестированные в его операционные активы для осуществления производственно-сбытовой его деятельности.

Ссудный капитал представляет собой ту его часть, которая используется в процессе инвестирования в денежные инструменты (краткосрочные и долгосрочные депозитные вклады в коммерческих банках), а также в долговые фондовые инструменты (облигации, депозитные сертификаты, векселя и т.п.)

Спекулятивный капитал характеризует ту его часть, которая используется в процессе осуществления спекулятивных (основанных на разнице в ценах) финансовых операций (приобретение деривативов в спекулятивных целях и т.п.).

3. По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного фонда предприятия. Инвестирование капитала в этих формах разрешено законодательством при создании новых предприятий, увеличении объема их уставных фондов.

4. По объекту инвестирования выделяют:

Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все виды его внеоборотных активов.

Оборотный капитал характеризует ту его часть, которая инвестирована предприятием в его оборотные активы.

5. По форме нахождения в процессе кругооборота, т.е. в зависимости от стадий общего цикла этого кругооборота, различают капитал предприятия в денежной, производственной и товарной его формах.

6. По формам собственности выявляют частный и государственный капитал, инвестированный в предприятие в процессе формирования его уставного фонда.

7. По организационно-правовым формам деятельности выделяют следующие виды капитала: акционерный капитал (капитал предприятий, созданных в форме акционерных обществ); паевой капитал (капитал партнерских предприятий - обществ с ограниченной ответственностью, коммандитных обществ и т.п.) и индивидуальный капитал (капитал индивидуальных предприятий - семейных и т.п.) [8.С.118].

8. По характеру использования в хозяйственном процессе в практике финансового менеджмента выделяют работающий и неработающий виды капитала.

Работающий капитал характеризует ту его часть, которая принимает непосредственное участие в формировании доходов и обеспечении операционной, инвестиционной и финансовой деятельности предприятия.

Неработающий (или «мертвый») капитал характеризует ту его часть, которая инвестирована в активы, не принимающие непосредственного участия в осуществлении различных видов хозяйственной деятельности предприятия и формировании его доходов

9. По характеру использования собственниками выделяют потребляемый («проедаемый») и накапливаемый (реинвестируемый) виды капитала.

Потребляемый капитал после его распределения на цели потребления теряет функции капитала.

Накапливаемый капитал характеризует различные формы его прироста в процессе капитализации прибыли, дивидендных выплат и т.п.

По источникам привлечения различают национальный (отечественный) и иностранный капитал, инвестированный в предприятие[11.С.113].

В процессе кругооборота капитал предприятия проходит три стадии.

На первой стадии капитал в денежной форме инвестируется в операционные активы (оборотные и внеоборотные), преобразуясь тем самым в производительную форму.

На второй стадии производительный капитал преобразуется в товарную форму (включая и форму произведенных услуг).

На третьей стадии товарный капитал по мере реализации произведенных товаров и услуг превращается в денежный капитал,

Средняя продолжительность оборота капитала предприятия характеризуется периодом его оборота в днях (месяцах, годах). Кроме того этот показатель может быть выражен числом оборотов на протяжении рассматриваемого периода.

Рассмотренные классификация и особенности функционирования капитала предприятия позволяют более целенаправленно управлять эффективностью его формирования и использования.

1.2 Стоимость капитала и принципы его оценки

Уровень эффективности хозяйственной деятельности предприятия во многом определяется целенаправленным формированием его капитала. Основной целью формирования капитала предприятия является удовлетворение потребности в приобретении необходимых активов и оптимизация его структуры с позиций обеспечения условий эффективного его использования.

С учетом этой цели процесс формирования капитала предприятия строится на основе следующих принципов.

1. Учет перспектив развития хозяйственной деятельности предприятия. Процесс формирования объема и структуры капитала подчинен задачам обеспечения его хозяйственной деятельности не только на начальной стадии функционирования предприятия, но и в ближайшей перспективе,

2. Обеспечение соответствия объема привлекаемого капитала объему формируемых активов предприятия. Общая потребность в капитале предприятия основывается на его потребности в оборотных и внеоборотных активах.

Эта общая потребность в капитале, необходимом для создания нового предприятия, включает две группы предстоящих расходов:

1) предстартовые расходы:

2) стартовый капитал.

Предстартовые расходы по созданию нового предприятия представляют собой относительно небольшие суммы финансовых средств, необходимые для разработки бизнес-плана и финансирования связанных с этим исследований[14.С.111].

Стартовый капитал предназначен для непосредственного формирования активов нового предприятия с целью начала его хозяйственной деятельности.

При определении общей потребности в капитале вновь создаваемого предприятия используются обычно два основных метода:

1. Прямой метод расчета общей потребности в капитале основывается на определении необходимой суммы активов, позволяющих новому предприятию начать хозяйственную деятельность. Этот метод расчета исходит из алгоритма: общая сумма активов равна общей сумме инвестируемого капитала.

2. Косвенный метод расчета общей потребности в капитале основывается на использовании показателя „капиталоемкость продукции». Он рассчитывается в разрезе отраслей и подотраслей экономики путем деления общей суммы используемого капитала (собственного и заемного) на общий объем произведенной (реализованной) продукции. При этом общая сумма используемого капитала определяется как средняя в рассматриваемом периоде.

Этот метод дает лишь приблизительную оценку потребности в капитале, так как показатель среднеотраслевой капиталоемкости продукции существенно колеблется в разрезе предприятий под влиянием отдельных факторов. Основными из таких факторов являются:

а) размер предприятия;

б) стадия жизненного цикла предприятия;

в) прогрессивность используемой технологии;

г) прогрессивность используемого оборудования;

д) степень физического износа оборудования;

е) уровень использования производственной мощности предприятия и ряд других.

Поэтому более точную оценку потребности в капитале для создания нового предприятия при использовании этого метода расчета можно получить в том случае, если для вычисления будет применен показатель капиталоемкости продукции на действующих предприятиях-аналогах (с учетом вышеперечисленных факторов).

Расчет общей потребности в капитале вновь создаваемого предприятия на основе показателя капиталоемкости продукции осуществляется по следующей формуле:

Пк= Кпх ОР + ПРК,

где Пк - общая потребность в капитале для создания нового предприятия;

Кп - показатель капиталоемкости продукции (среднеотраслевой или аналоговый);

ОР- планируемый годовой объем производства продукции; ПРК- предстартовые расходы и другие единовременные затраты капитала, связанные с созданием нового предприятия.

Рассмотрев принципы оценки стоимости капитала необходим рассмотреть особенности оценки капитала.

Стоимость капитала представляет собой цену, которую предприятие платит за его привлечение из различных источников.

Концепция такой оценки исходит из того, что капитал, как один из важных факторов производства, имеет как и другие его факторы, определенную стоимость, формирующую уровень операционных и инвестиционных затрат предприятия. Рассмотрим основные сферы использования показателя стоимости капитала в деятельности предприятия.

Стоимость капитала предприятия служит мерой прибыльности операционной деятельности. Так как стоимость капитала характеризует часть прибыли, которая должна быть уплачена за использование сформированного или привлеченного нового капитала для обеспечения выпуска и реализации продукции, этот показатель выступает минимальной нормой формирования операционной прибыли предприятия, нижней границей при планировании ее размеров.

Показатель стоимости капитала используется как критериальный в процессе осуществления реального инвестирования. Прежде всего, уровень стоимости капитала конкретного предприятия выступает как дисконтная ставка, по которой сумма чистого денежного потока приводится к настоящей стоимости в процессе оценки эффективности отдельных реальных проектов.

Кроме того, он служит базой сравнения с внутренней ставкой доходности по рассматриваемому инвестиционному проекту - если она ниже, чем показатель стоимости капитала предприятия, такой инвестиционный проект должен быть отвергнут[14.С.33].

Стоимость капитала предприятия служит базовым показателем эффективности финансового инвестирования.

Показатель стоимости капитала предприятия выступает критерием принятия управленческих решений относительно использования аренды (лизинга) или приобретения в собственность производственных основных средств.

Показатель стоимости капитала в разрезе отдельных его элементов используется в процессе управления структурой этого капитала на основе механизма финансового левериджа. Искусство использования финансового левериджа заключается в формировании наивысшего его дифференциала, одной из составляющих которого является стоимость заемного капитала. Минимизация этой составляющей обеспечивается в процессе оценки стоимости капитала, привлекаемого из разных заемных источников, и формирования соответствующей структуры источников его использования предприятием.

Уровень стоимости капитала предприятия является важнейшим измерителем уровня рыночной стоимости этого предприятия. Снижение уровня стоимости капитала приводит к соответствующему возрастанию рыночной стоимости предприятия и наоборот.

Показатель стоимости капитала является критерием оценки и формирования соответствующего типа политики финансирования предприятием своих активов (в первую очередь — оборотных). Исходя из реальной стоимости используемого капитала и оценки предстоящего ее изменения предприятие формирует агрессивный, умеренный (компромиссный) или консервативный тип политики финансирования активов.

Процесс оценки стоимости капитала базируется на следующих основных принципах:

1. Принцип предварительной поэлементной оценки стоимости капитала. Так как используемый капитал предприятия состоит из неоднородных элементов (прежде всего — собственного и заемного их видов, а внутри них — по источникам формирования), в процессе оценки его необходимо разложить на отдельные составляющие элементы, каждый из которых должен быть объектом осуществления оценочных расчетов[10.С.198].

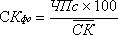

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется по следующей формуле:

де CKфо - стоимость функционирующего собственного капитала предприятия в отчетном периоде, %;

ЧПс - сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

СК- средняя сумма собственного капитала предприятия в отчетном периоде,

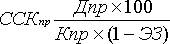

Стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

де CCKпр - стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

Дпр - сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

Кпр - сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

ЭЗ - затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

Стоимость дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), рассчитывается по следующей формуле:

где CCКпа — стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев),%;

Ка - количество дополнительно эмитируемых акций;

Дпа - сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев),%;

ПВт - планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

Kпa - сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев);

ЭЗ - затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

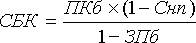

Стоимость заемного капитала в форме банковского кредита оценивается по следующей формуле:

где СБК -стоимость заемного капитала, привлекаемого в форме банковского кредита, %;

ПКб - ставка процента за банковский кредит, %;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

ЗПб - уровень расходов по привлечению банковского кредита к его сумме, выраженный десятичной дробью.

Стоимость финансового лизинга оценивается по следующей формуле:

где СФЛ — стоимость заемного капитала, привлекаемого на условиях финансового лизинга,%;

ЛС - годовая лизинговая ставка, %;

НА - годовая норма амортизации актива, привлеченного на условиях финансового лизинга, %;

Снп- ставка налога на прибыль, выраженная десятичной дробью;

ЗПфл- уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

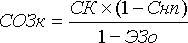

Стоимость заемного капитала, привлекается за счёт эмиссии облигаций определяется по формуле:

где СОЗк - стоимость заемного капитала, привлекаемого за счёт эмиссии облигаций, %;

СК - ставка купонного процента по облигации, %;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

ЭЗо - уровень эмиссионных затрат по отношению к объёму эмиссии, выраженный десятичной дробью.

Стоимость товарного кредита, предоставляемого на условиях краткосрочной отсрочки платежа, рассчитывается по следующей формуле:

где СТКк — стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежа, %;

ЦС - размер ценовой скидки при осуществлении и платежа за продукцию («платежа против документов»),%;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

ПО - период предоставления отсрочки платежа за продукцию, в днях.

Стоимость внутренней кредиторской задолженности предприятия учитывается по нулевой ставке, так как представляет собой бесплатное финансирование его хозяйственной деятельности за счёт этого вида заёмного капитала.

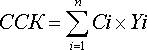

2. Принцип обобщающей оценки стоимости капитала. Поэлементная оценка стоимости капитала служит предпосылкой для обобщающего расчета этого показателя. Таким обобщающим показателем является средневзвешенная стоимость капитала (ССК), которая рассчитывается по формуле:

где Сi - стоимость конкретного элемента капитала;

Yi - удельный вес конкретного элемента капитала в общей сумме

Исходной базой его формирования являются следующие данные, полученные в процессе поэлементной оценки капитала

3. Принцип сопоставимости оценки стоимости собственного и заемного капитала.

В процессе оценки стоимости капитала следует иметь в виду, что суммы используемого собственного и заемного капитала, отражаемые в пассиве баланса предприятия, имеют несопоставимое количественное значение.

Если предоставленный в использование предприятию заемный капитал в денежной или товарной форме оценен по сумме в ценах приближенных к рыночным, то собственный капитал, отражаемый балансом, по отношению к текущей рыночной стоимости, как правило, существенно занижен.

Для обеспечения сопоставимости и корректности расчетов средневзвешенной стоимости капитала, сумма собственной его части должна быть выражена в текущей рыночной оценке.

4. Принцип динамической оценки стоимости капитала.

Факторы, влияющие на показатель средневзвешенной стоимости капитала, весьма динамичны, поэтому с изменением стоимости отдельных элементов капитала должны вноситься коррективы и в средневзвешенное его значение. Кроме того, принцип динамичности оценки предполагает, что она может осуществляться как по уже сформированному, так и по планируемому к формированию (привлечению) капиталу.

5. Принцип взаимосвязи оценки текущей и предстоящей средневзвешенной стоимости капитала предприятия. Такая взаимосвязь обеспечивается использованием показателя предельной стоимости капитала. Он характеризует уровень стоимости каждой новой его единицы, дополнительно привлекаемой предприятием. Привлечение дополнительного капитала предприятия как за счет собственных, так и за счет заемных источников имеет на каждом этапе развития предприятия свои экономические пределы и, как правило, связано с возрастанием средневзвешенной его стоимости.

Поэтому динамика показателя предельной стоимости капитала должна быть обязательно учтена в процессе управления финансовой деятельностью предприятия[10.С.200].

Сравнивая предельную стоимость капитала с ожидаемой нормой прибыли по отдельным хозяйственным операциям, для которых требуется дополнительное привлечение капитала, можно в каждом конкретном случае определить меру эффективности и целесообразности осуществления таких операций. В первую очередь это относится к принимаемым инвестиционным решениям.

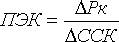

6. Принцип определения границы эффективного использования дополнительно привлекаемого капитала. Оценка стоимости капитала должна быть завершена выработкой критериального показателя эффективности его дополнительного привлечения. Таким критериальным показателем является предельная эффективность капитала. Этот показатель характеризует соотношение прироста уровня прибыльности дополнительно привлекаемого капитала и прироста средневзвешенной стоимости капитала. Расчет предельной эффективности капитала осуществляется по следующей формуле:

де ПЭК- предельная эффективность капитала;

∆Рк

- прирост уровня рентабельности капитала;

∆ССК- прирост средневзвешенной стоимости капитала.

Изложенные принципы оценки позволяют сформировать систему основных показателей, определяющих стоимость капитала и границы эффективного его использования.

Среди рассмотренных показателей основная роль принадлежит показателю средневзвешенной стоимости капитала. Он складывается на предприятии под влиянием многих факторов, основными из которых являются:

- средняя ставка процента, сложившаяся на финансовом рынке; доступность различных источников финансирования (кредита банков; коммерческого кредита; собственной эмиссии акций и облигаций и т.п.);

- отраслевые особенности операционной деятельности, определяющие длительность операционного цикла и уровень ликвидности используемых активов;

соотношение объемов операционной и инвестиционной деятельности;

-жизненный цикл предприятия;

-уровень риска осуществляемой операционной, инвестиционной и финансовой деятельности.

Учет этих факторов производится в процессе целенаправленного управления стоимостью собственного и заемного капитала предприятия.

2. Анализ формирования и управления стоимостью капитала

ООО «Камэнергостройпром»

2.1 Анализ динамики и стоимости капитала

ООО «Камэнергостройпром»

ООО «Камэнергостройпром» (КЭСП) создано в соответствии с Федеральным законом от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью». Общество руководствуется в своей деятельности Гражданским кодексом Российской Федерации, федеральным законом от 08.02.2002 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», а также учредительным договором о создании Общества с ограниченной ответственностью «Камэнергостройпром» от 13 декабря 1999 года и Уставом предприятия. ООО «Камэнергостройпром» расположено в г. Нижнекамске, БСИ. Основной деятельностью общества является производство керамзитобетонных блоков и железобетонных изделий.

В таблице 2 представлены основные экономические показатели деятельности ООО «Камэнергостройпром» за 2006 - 2008 годы.

Таблица 2

Основные экономические показатели деятельности

ООО «Камэнергостройпром» в 2006 - 2008 гг.

| Показатели

|

2006 год

|

2007

год

|

2008

год

|

Отклонение, в млн. руб.

|

Темп роста, в %

|

| |

|

|

|

2007 год

к 2006

году

|

2008 год

к 2007

году

|

2007 год

к 2006

году

|

2008 год к 2007

году

|

| Выпуск продукции в натуральном выражении:

|

|

|

|

|

|

|

|

| Сборный железобетон, тм3

|

97,4

|

133,3

|

180,4

|

35,9

|

47,1

|

136,86

|

135,33

|

| Бетонные блоки, тм3

|

6,6

|

10,85

|

-

|

4,25

|

-

|

164,39

|

-

|

| Керамзитобетонные блоки, тм3

|

6,2

|

9,2

|

-

|

3,0

|

-

|

148,39

|

-

|

| Материалы строительные нерудные, Ттн

|

169,8

|

-

|

-

|

-

|

-

|

-

|

-

|

| Керамзит товарный, тм3

|

12,8

|

43,7

|

59,4

|

30,9

|

15,7

|

341,41

|

135,93

|

| Бетон товарный, тм3

|

71,5

|

151,7

|

135,7

|

80,2

|

-16,0

|

212,17

|

89,45

|

| Стеклоплитка товарная, тм2

|

11,8

|

-

|

-

|

-

|

-

|

-

|

-

|

| Продолжение таблицы 2

|

| Металлоформы, тн

|

187,7

|

279

|

241,8

|

91,3

|

-37,2

|

148,64

|

86,67

|

| Металлоконструкции, тн

|

290,5

|

343,1

|

414,1

|

52,6

|

71,0

|

118,11

|

120,69

|

| Товарная продукция (ТП) в действующих ценах, тыс. руб.

|

628588

|

1012233

|

1401522,7

|

383645

|

389289,7

|

161,03

|

138,46

|

| Себестоимость ТП, тыс. руб.

|

490487

|

881063

|

1342336

|

390576

|

461273

|

179,63

|

152,35

|

| Прибыль от товарного выпуска, млн. руб.

|

138101

|

131170

|

59186,7

|

-6931

|

-71983,3

|

94,98

|

45,12

|

| Затраты на 1 руб. ТП, коп.

|

78,03

|

87,04

|

95,78

|

9,01

|

8,74

|

111,55

|

110,04

|

| Рентабельность ТП, %

|

28,16

|

14,89

|

4,41

|

-13,27

|

-10,48

|

52,88

|

29,62

|

| Выручка от продажи продукции, товаров и услуг (по отгрузке), тыс. руб.

|

609533

|

1032991

|

1537452

|

423458

|

504461

|

169,47

|

148,83

|

| Прибыль (убыток) от продаж, тыс. руб.

|

97943

|

62971

|

98024

|

-34972

|

35053

|

64,29

|

155,67

|

| Чистая прибыль (убыток), млн. руб.

|

66120

|

25658

|

44605

|

-40462

|

18947

|

38,81

|

173,84

|

| Среднесписочная численность, чел.

|

762

|

1036

|

1187

|

274

|

151

|

135,96

|

114,58

|

| Среднемесячная заработная плата, руб.

|

11195

|

12133

|

13289,5

|

938

|

1156,5

|

108,38

|

109,53

|

Из таблицы 2 видно, что объем производства в натуральном выражении в ООО «Камэнергостройпром» увеличивается из года в год. Так в 2006 году выпуск металлоконструкций составлял 290,5 тн, а в 2008 году – 414,1 тн, т.е произошло увеличение на 123,6 тн. Однако некоторые виды продукции перестали выпускать вообще сюда входят стеклоплитка товарная, материалы строительные нерудные, керамзитобетонные блоки, бетонные блоки. Таким образом, темпы роста объемов производства в ООО «Камэнергостройпром» к концу анализируемого периода несколько замедлились.

Увеличение темпов роста наблюдалось и по динамике средних цен на продукцию ООО «Камэнергостройпром». Так, в 2008 году (рисунок 3), увеличились цены на продукцию железобетонных изделий на 96,18%, бетона товарного – 162,61%, металлоконструкций – 13,34%, керамзита товарного – 31,03% в сравнении с 2006 годом. В 2007 году себестоимость товарной продукции составляла 881063 тыс. руб., что на 390576 тыс. руб. больше, чем в 2006 году. В 2008 году себестоимость продукции составила 1342336 тыс. руб., что на 461273 тыс. руб. больше значения 2007 года. Рост себестоимости товарной продукции в 2008 году связан в основном с ростом объема выпущенной продукции.  Рис. 3. Динамика средних цен на продукцию ООО «Камэнергостройпром» Рис. 3. Динамика средних цен на продукцию ООО «Камэнергостройпром»

Данный вывод подтверждает рост затрат на 1 рубль товарной продукции. Так, к концу 2008 года они составили 95,78 коп., что на 8,74 коп. больше, чем в 2006 году, и на 17,75 коп. больше, чем в 2006 году.

Рост себестоимости продукции ООО «Камэнергостройпром» отрицательно сказалось на прибыли от товарного выпуска. К концу 2008 года прибыль от товарного выпуска сократилась на 78914,3 тыс. руб. и составила 59186,7 тыс. руб.

Таким образом, хозяйственная деятельность ООО «Камэнергостройпром» является прибыльной, чему свидетельствуют данные таблицы 2. Так чистая прибыль ООО «Камэнергостройпром» в 2008 году выросла на 18947 тыс. руб. или на 73,84% по сравнению с 2007 годом. Это положительно повлияло на среднемесячную заработную плату, которая выросла на 1156,5 или на 9,53%.

Для измерения, анализа и оценки капитала используется множество показателей.

Широкие аналитические возможности для исследования источников капитала и его размещения открываются в процессе использования данных бухгалтерского баланса (форма № 1), отчета об изменениях капитала (форма № 3), приложения к балансу (форма № 5), а также дополнительной информации, содержащейся в регистрах бухгалтерского учета и других источниках данных ООО «Камэнергостройпром».

В процессе функционирования ООО «Камэнергостройпром» объем активов и пассивов, а также их структура подвержены различным изменениям. Наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального (структурно-динамического) анализа бухгалтерского баланса ООО «Камэнергостройпром». Вертикальный анализ позволяет сделать вывод о составе и структуре актива и пассива на отчетную дату. Необходимые для этого предварительные расчетные процедуры заключаются в том, что общая величина валюты баланса (активов, пассивов) принимается за 100%, а каждая статья представляется в виде процентной доли от итога валюты баланса.

Горизонтальный анализ заключается в сопоставлении статей активов и пассивов в динамике (во времени). Для оценки динамики рассчитываются показатели абсолютного и относительного роста (прироста) на отчетную дату по сравнению с их значениями на предыдущую (базисную) отчетную дату.

Как правило, анализ баланса начинается с построения аналитической таблицы, содержащей укрупненные (агрегированные) статьи - итоги разделов активов и пассивов. Таблица 3. содержит показатели итогов разделов бухгалтерского баланса ООО «Камэнергостройпром».

Таблица 3

Состав, структура и динамика активов и пассивов по данным баланса ООО «Камэнергостройпром»

| Показатель (код строки баланса)

|

Сумма, тыс. руб.

|

Относительное изменение (тем роста), %

|

Удельный вес, %

|

| 2006

|

2007

|

2008

|

абсолютное изменение (+/-)

|

2006

|

2007

|

2008

|

абсолютное изменение (+/-)

|

| 2007/ 2006

|

2008/ 2007

|

2007/ 2006

|

2008/ 2007

|

2007/ 2006

|

2008/ 2007

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

| Раздел 1. Внеоборотные активы (190)

|

170315

|

203609

|

224632

|

33294

|

21023

|

119,55

|

110,33

|

48,98

|

42,52

|

33,56

|

-6,46

|

-8,96

|

| Раздел 2. Оборотные активы (290)

|

177379

|

275294

|

444740

|

97915

|

169446

|

155,20

|

161,55

|

51,02

|

57,48

|

66,44

|

6,46

|

8,98

|

| Итого активов (300)

|

347694

|

478903

|

669372

|

131209

|

190469

|

137,74

|

139,77

|

100,0

|

100,0

|

100,0

|

-

|

-

|

| Раздел 3. Капитал и резервы (490)

|

235896

|

261554

|

302361

|

25658

|

40807

|

110,88

|

115,60

|

67,85

|

54,62

|

45,17

|

13,23

|

-9,45

|

| Раздел 4. Долгосрочные обязательства (590)

|

-

|

58875

|

29313

|

58875

|

-29562

|

-

|

49,79

|

-

|

12,29

|

4,38

|

12,29

|

-7,91

|

| Раздел 5. Краткосрочные обязательства (690)

|

111798

|

158474

|

337698

|

46676

|

179224

|

141,75

|

213,09

|

32,15

|

33,09

|

50,45

|

0,94

|

17,36

|

| Итого пассивов (700)

|

347694

|

478903

|

669372

|

131209

|

190469

|

137,74

|

139,77

|

100,0

|

100,0

|

100,0

|

-

|

-

|

В анализируемые годы ООО «Камэнергостройпром» значительно увеличило вложения средств в осуществление своей деятельности. Об этом свидетельствует рост величины валюты баланса с 347694 тыс. руб. в 2006 году до 669372 тыс. руб. в 2008 году, а также относительный показатель - темп роста, который составил 137,74% в сравнении 2007 с 2006 годом и 139,77% в сравнении 2008 с 2007 годом.

Величина активов возросла как за счет вложений в оборотные (на 97915 тыс. руб., или на 55,20% в сравнении 2007 с 2006 годом, на 169446 тыс. руб. или на 61,55% в сравнении 2008 с 2007 годом), так и внеоборотные (на 33294 тыс. руб., или на 19,55% в сравнении 2007 с 2006 годом, и на 21023 тыс. руб. или на 10,33% в сравнении 2008 с 2007 годом) активы. Относительные показатели структуры актива баланса отражают повышение доли оборотных активов на 8,98% на 2007 год и аналогичное снижение доли внеоборотных активов (-8,98%).

Пассив баланса характеризуется положительной динамикой итоговой величины раздела «Капитал и резервы» (25658 тыс. руб., или 110,88% в сравнении 2007 с 2006 годом, на 40807 тыс. руб. или на 115,60% в сравнении 2007 с 2006 годом) и положительной динамикой итоговой величины раздела «Краткосрочные обязательства» (46676 тыс. руб., или 141,75% в сравнении 2007 с 2006 годом, на 179224 тыс. руб. или на 213,09% в сравнении 2008 с 2007 годом). Долгосрочные обязательства у компании отсутствовали в 2006 году, а в 2008 году в сравнении с 2007 годом вышла отрицательная динамика на 26562 тыс. руб. или на 49,79%. Понижение удельного веса в валюте баланса итоговой величины раздела «Капитал и резервы» с 13,23% в 2006 году до (-9,45%) в 2008 году является отрицательным фактом, так как в этом проявляется в зависимости финансовой независимости компании от заемного финансирования, что повышает уровень финансовых рисков.

Для более детального структурно-динамического анализа собственного и заемного капитала следует воспользоваться показателями табл. 4, из которой видно, что расширение финансирования бизнеса происходило за счет собственного капитала. Источником этого служит существенный прирост нераспределенной прибыли (на 39524 тыс. руб., или на 137,40%). Такая ситуация говорит об укреплении финансовой стабильности компании и высоком динамизме коммерческой деятельности.

Таблица 4

Состав, структура и динамика собственного и заемного капитал по данным баланса ООО «Камэнергостройпром»

| Показатель (код строки баланса)

|

Сумма, тыс. руб.

|

Относительное изменение (тем роста), %

|

Удельный вес, %

|

| 2006

|

2007

|

2008

|

абсолютное изменение (+/-)

|

2006

|

2007

|

2008

|

абсолютное изменение (+/-)

|

| 2007/ 2006

|

2008/ 2007

|

2007/ 2006

|

2008/ 2007

|

2007/ 2006

|

2008/ 2007

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

| 1. Капитал и резервы (собственный капитал) - всего

|

235896

|

261554

|

302361

|

25658

|

40807

|

110,88

|

115,60

|

67,85

|

54,62

|

45,17

|

-13,23

|

-9,45

|

| 1.1 Уставный капитал (410)

|

151673

|

151673

|

151673

|

-

|

-

|

100,0

|

100,0

|

64,30

|

58,0

|

50,16

|

-6,3

|

-7,84

|

| 1.2 Резервный капитал (430)

|

905

|

4211

|

5494

|

3306

|

1283

|

465,30

|

130,47

|

0,38

|

1,61

|

1,82

|

1,23

|

0,21

|

| 1.3 Нераспределенная прибыль (470)

|

83318

|

105670

|

145194

|

22352

|

39524

|

126,83

|

137,40

|

35,32

|

40,40

|

48,02

|

5,08

|

7,62

|

| 1.4 Доходы будущих периодов (640)

|

-

|

-

|

43

|

-

|

43

|

-

|

-

|

-

|

-

|

0,01

|

-

|

0,01

|

| 2. Обязательства (заемный капитал) – всего

|

111798

|

158474

|

337698

|

46676

|

179224

|

141,75

|

213,09

|

32,15

|

33,09

|

50,45

|

0,94

|

17,36

|

| 2.1 Краткосрочные обязательства

|

111798

|

158474

|

337698

|

46676

|

179224

|

141,75

|

213,09

|

32,15

|

33,09

|

50,45

|

0,94

|

17,36

|

| 2.1.1 Кредиты и займы (610)

|

-

|

15059

|

115108

|

15059

|

100049

|

-

|

764,38

|

-

|

4,46

|

34,09

|

4,46

|

29,63

|

| 2.1.2 Кредиторская задолженность (620)

|

111798

|

143415

|

222547

|

31617

|

79132

|

128,28

|

155,18

|

32,15

|

90,50

|

65,90

|

58,35

|

-24,6

|

| Итого собственного и заемного капитала (700)

|

347694

|

478903

|

669372

|

131209

|

190469

|

137,74

|

139,77

|

100,0

|

100,0

|

100,0

|

-

|

-

|

Увеличение абсолютного и относительного уровня заемных средств говорит о принятии организацией использования дорогостоящих кредитов и займов, выплаты процентов по которым «утяжеляют» величину расходов и негативно влияют на финансовые результаты. Сопоставление динамики показателей удельного веса собственного и заемного капитала компании характеризует положительные сдвиги в источниках финансирования бизнеса.

В таблице 5 более подробно представлены показатели обязательств ООО «Камэнергостройпром», которые свидетельствуют о существенных изменениях в их составе и структуре.

Таблица 5

Состав, структура и динамика обязательств по данным баланса

ООО «Камэнергостройпром»

| Показатель

(код строки баланса)

|

Сумма, тыс. руб.

|

Относительное изменение (тем роста), %

|

Удельный вес, %

|

| 2006

|

2007

|

2008

|

абсолютное изменение (+/-)

|

2006

|

2007

|

2008

|

абсолютное изменение (+/-)

|

| 2007/ 2006

|

2008/ 2007

|

2007/ 2006

|

2008/ 2007

|

2007/ 2006

|

2008/ 2007

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

| 1. Долгосрочные обязательства (590) - всего

В том числе

|

-

|

58875

|

29313

|

58875

|

-29562

|

-

|

49,79

|

100,0

|

100,0

|

100,0

|

-

|

-

|

| 1.1 Займы и кредиты (510)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 1.2 Отложенные налоговые обязательства (515)

|

-

|

-

|

5863

|

-

|

5863

|

-

|

-

|

-

|

-

|

20,00

|

-

|

20,0

|

| 1.3 Прочие долгосрочные обязательства (520)

|

-

|

58875

|

23450

|

58875

|

-35425

|

-

|

39,83

|

-

|

100,0

|

80,0

|

-

|

-20,0

|

| 2. Краткосрочные обязательства (690 за минусом 640) – всего

В том числе

|

111798

|

158474

|

337655

|

46676

|

179181

|

141,75

|

213,07

|

100,0

|

100,0

|

100,0

|

-

|

-

|

| 2.1 Кредиты и займы (610)

|

-

|

15059

|

115108

|

15059

|

100049

|

-

|

764,38

|

-

|

9,50

|

34,09

|

-

|

24,59

|

| 2.2 Кредиторская задолженность (620)

Из нее:

|

111798

|

143415

|

222547

|

31617

|

31617

|

128,28

|

155,18

|

100,0

|

90,50

|

65,91

|

-9,5

|

-24,59

|

| 2.2.1 поставщики и подрядчики (621)

|

83667

|

109499

|

130645

|

25832

|

25832

|

130,87

|

119,31

|

74,84

|

76,35

|

58,70

|

1,51

|

-17,65

|

| 2.2.2 задолженность перед персоналом организации (622)

|

3924

|

5409

|

6718

|

1485

|

1485

|

137,84

|

124,20

|

3,51

|

3,77

|

3,02

|

0,26

|

-0,75

|

| 2.2.3 задолженность перед государственными внебюджетными фондами (623)

|

1914

|

3343

|

3298

|

1429

|

1429

|

174,66

|

98,65

|

1,71

|

2,33

|

1,48

|

0,62

|

-0,85

|

| 2.2.4 задолженность по налогам и сборам (624)

|

4447

|

2750

|

16902

|

-1697

|

-1697

|

61,83

|

614,62

|

3,98

|

1,92

|

7,59

|

-2,06

|

5,67

|

| 2.2.5 прочие кредиторы (625)

|

17846

|

22414

|

64982

|

4568

|

4568

|

125,60

|

289,92

|

15,96

|

15,63

|

29,20

|

-0,33

|

13,57

|

На 2006 год ООО «Камэнергостройпром» не имела задолженности по долгосрочным обязательствам. До 2008 года долгосрочные обязательства выросли на 58875 тыс. руб., а в 2008 году сократились на 29562 тыс. руб. Величина краткосрочных обязательств увеличились в 2008 год в сравнении с 2007 годом на 179181 тыс. руб. или на 213,07% и составила на отчетную дату 337655 тыс. руб. Наибольшую сумму обязательств составляет кредиторская задолженность - 222547 тыс. руб., которая за 2008 год увеличилась на 31617 тыс. руб., или на 55,18%. Это связано с существенным увеличением задолженности поставщикам и подрядчикам - на 25832 тыс. руб., или на 119,31%, а также снижением задолженности прочим кредиторам - на 4568 тыс. руб., или на 189,92%. Задолженность организации по краткосрочным кредитам и займам также выросла в абсолютном выражении на 100049 тыс. руб., в относительном - в 6 раз. Незначительный рост задолженности наблюдался лишь по заработной плате (1485 тыс. руб.) и перед внебюджетными фондами (1429 тыс. руб.), что вполне адекватно росту масштабов коммерческой деятельности данной организации. Существенных структурных сдвигов в составе краткосрочных обязательств не наблюдалось. Как в предыдущем, так и в отчетном году доля кредитных ресурсов - на уровне 1/3 и кредиторской задолженности - на уровне 2/3 общей величины обязательств компании. Для того чтобы установить наличие просроченной задолженности, необходимо воспользоваться данными аналитического учета. Анализ кредиторской задолженности проводится по ее видам, в разрезе отдельных поставщиков и подрядчиков, по срокам погашения на отчетную дату (до 1 мес, до 3 мес, до 6 мес, до 12 мес).

Наряду с балансовыми показателями и их производными необходимо также рассчитать и проанализировать в динамике показатели эффективности капитала и составляющих его элементов. Характерными для оценки эффективности являются коэффициенты отдачи (оборачиваемости) совокупных источников средств организации, а также их отдельных видов: собственного капитала, краткосрочных кредитов и займов, кредиторской задолженности. Каждый такой коэффициент отражает отношение выручки от продаж к средней балансовой величине показателей источников средств. Экономическое содержание коэффициентов отдачи капитала заключается в том, что их значение показывает, какую сумму выручки организация получила на каждый рубль финансового источника того или иного вида. Чем выше эти показатели, тем более высока отдача капитала.

Эффективность использования капитала также можно оценить, используя показатель средней продолжительности периода одного оборота, измеряемый в днях.

Период оборота показывает, какой срок необходим для завершения полного оборота того или иного источника средств организации. Иначе говоря, за какой период времени рубль капитала генерирует рубль выручки. У каждой организации на продолжительность среднего периода оборота капитала влияет множество объективных и субъективных факторов, характерных для ее отраслевой принадлежности, масштабов деятельности, сложившихся особенностей делового оборота. Оценка этого показателя производится прежде всего в динамике. Разумеется, чем короче этот период, тем быстрее окупаются финансовые ресурсы. Замедление периода оборота свидетельствует о снижении эффективности использования капитала, финансовых ресурсов. Алгоритмы расчетов показателей оборачиваемости (коэффициентов и периодов оборота) представлены в таблице (См.: Приложение1).

Показатели средних балансовых величин собственного капитала и обязательств за анализируемый год целесообразно рассчитывать по формуле средней хронологической при условии, что количество дат (первое число квартала, месяца), на которые имеются отчетные данные, превышает две. В нашем примере имеются балансовые данные лишь на начало и конец года. В таком случае для расчета среднегодовых балансовых показателей следует использовать формулу средней арифметической.

В таблице 6 представлены результаты расчетов показателей оборачиваемости капитала и его составляющих ООО «Камэнергостройпром» за 2006-2008 гг. В 2008 г. произошло ускорение оборачиваемости всех без исключения видов заемных средств. Причиной этого послужили рост выручки от продаж и уменьшение среднегодовых показателей задолженности. Вместе с тем увеличение собственного капитала компании в 2008 г. большими темпами, чем выручка от продаж, привело к замедлению его оборачиваемости. Однако в данном случае расценивать сложившуюся скорость оборота собственных средств только как негативный факт будет несправедливо, поскольку причиной этого является значительный рост нераспределенной прибыли в составе собственного капитала, что является более весомой положительной тенденцией.

Таблица 6

Показатели оборачиваемости (отдачи) собственного капитала и обязательств ООО «Камэнергостройпром»

| Показатель

|

Коэффициент оборачиваемости

|

Средняя продолжительность одного оборота, дней

|

| 2006

|

2007

|

2008

|

абсолютное изменение

|

2006

|

2007

|

2008

|

абсолютное изменение

|

| 2007/

2006

|

2008/

2006

|

2007/

2006

|

2008/

2007

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| Собственный капитал

|

3,01

|

4,15

|

5,45

|

1,14

|

1,3

|

119,80

|

86,68

|

66,03

|

-33,12

|

-20,65

|

| Заемный капитал

|

5,93

|

6,28

|

5,26

|

0,35

|

-1,02

|

60,66

|

57,35

|

68,41

|

-3,31

|

11,06

|

| Кредиты и займы

|

-

|

68,60

|

23,62

|

68,60

|

-44,98

|

-

|

5,25

|

15,24

|

5,25

|

9,99

|

| Кредиторская задолженность

|

5,93

|

8,10

|

8,40

|

2,17

|

0,3

|

60,66

|

44,47

|

42,85

|

-16,19

|

-1,62

|

| Задолженность поставщикам и подрядчикам

|

7,27

|

10,70

|

12,80

|

3,43

|

2,1

|

49,49

|

33,66

|

28,12

|

-15,83

|

-5,54

|

Для расчета показателей оборачиваемости кредиторской задолженности поставщикам вместо выручки от продаж может быть использована себестоимость проданной продукции, поскольку величина этих обязательств отражается по себестоимости приобретенных организацией товаров, сырья и т. п. Такой алгоритм расчета показателей оборачиваемости в особенности целесообразен для сопоставления средней продолжительности периода погашения обязательств поставщикам со средней продолжительностью периода нахождения средств в составе материально-производственных запасов (МПЗ).

Если компания традиционно использует для финансирования МПЗ привлечение средств в виде так называемого товарного кредита (отсрочки платежа), то для поддержания стабильности производственных процессов и обеспечения своевременных расчетов с поставщиками необходимо, чтобы средний период оборота МПЗ был короче, чем средний период оплаты обязательств.

2.2 Оценка эффективности управления стоимостью капитала организации

ООО «Камэнергостройпром»

В процессе анализа необходимо изучить динамику показателей рентабельности капитала, установить тенденции их изменения, провести межхозяйственный сравнительный анализ их уровня с целью более полной оценки эффективности работы предприятия ООО «Камэнергостройпром» и поиска резервов ее повышения.

Данные таблицы (См. Приложение 2), показывают, что доходность капитала за отчетный период ниже прошлогоднего уровня по всем показателям, что свидетельствует о некотором снижении эффективности функционирования ООО «Камэнергостройпром».

После этого следует провести факторный анализ изменения уровня данных показателей, который поможет выявить сильные и слабые стороны предприятия.

В первую очередь необходимо изучить факторы изменения рентабельности операционного капитала, поскольку он лежит в основе формирования остальных показателей доходности капитала. Как видно из рисунка (См.: Приложение 3), его величина непосредственно зависит от скорости оборота капитала в операционном процессе и от уровня рентабельности продаж:

Согласно данным таблицы (См.: Приложение 3) общее изменение уровня данного показателя составляет:

ΔROKобщ

= ROK1

– ROK0

= 764,96 – 236,80 = 528,16 %;

в том числе за счет изменения:

- коэффициента оборачиваемости операционного капитала

ΔROKK

об

=ΔKоб

∙ Rоб0

= (119,90 – 38,82) ∙ 6,10 = 494,59 %;

- рентабельности оборота

ΔROKR

об

=Коб1

∙ ΔRоб

= 119,90 ∙ (6,38 – 6,10) = 33,57 %.

Результаты расчетов показывают, что рентабельность операционного капитала ООО «Камэнергостройпром» увеличилась исключительно за счет ускорения его оборота при одновременном повышении рентабельности продаж.

При внутреннем анализе более подробно изучаются причины изменения рентабельности продаж. Ее уровень можно увеличить за счет сокращения затрат или повышения цен. Однако при росте цен возможно снижение спроса на продукцию и как следствие замедление оборачиваемости активов. В итоге прирост рентабельности капитала за счет роста цен может компенсироваться снижением коэффициента его оборачиваемости и общая доходность капитала может не улучшиться.

Рентабельность совокупного капитала (ВЕР) по уровню своего синтеза является более сложным показателем. Его величина, как это видно из рисунка (См.: Приложение 3), зависит не только от рентабельности операционного капитала (ROK) и факторов, формирующих его уровень, но и доли в нем операционного капитала (Удок

) а также от структуры прибыли (Wn

- соотношения общей суммы брутто-прибыли и операционной прибыли):

Чем больше получено прибыли от прочих видов деятельности (инвестиционной, финансовой и т.д.), тем выше величина Wn

, а следовательно, и доходность совокупного капитала. Способствовать его росту будет также увеличение доли операционного капитала и уменьшение доли неработающих активов, не приносящих предприятию никакого дохода.

Для факторного анализа рентабельности совокупного капитала по первой модели необходимо иметь следующие данные (таблица 7).

Таблица 7

Исходные данные для факторного анализа рентабельности совокупного капитала ООО «Камэнергостройпром»

| Показатель

|

2006 г

|

2007 г

|

2008 г

|

| Выручка (нетто) от продажи продукции (ВРП

), тыс. руб.

|

609533

|

1032991

|

1537452

|

| Общая сумма брутто-прибыли (ЕВIТ)

|

84323

|

38163

|

69540

|

| Прибыль от продажи продукции (ПРП

), тыс. руб.

|

97943

|

62971

|

98024

|

| Отношение брутто-прибыли к операционной прибыли (WП

)

|

0,8609

|

0,6060

|

0,7094

|

| Средняя сумма совокупного капитала, тыс. руб.

|

508382,5

|

662023,5

|

856095

|

| Средняя сумма операционного капитала (ОК), тыс. руб.

|

42892,5

|

26610,5

|

12823,5

|

| Удельный вес операционного капитала в общей сумме капитала (УдОК

)

|

0,0844

|

0,0402

|

0,0150

|

| Рентабельность совокупного капитала, %

|

16,59

|

5,76

|

8,12

|

| Рентабельность оборота, %

|

16,07

|

6,10

|

6,38

|

| Коэффициент оборачиваемости операционного капитала

|

14,21

|

38,82

|

119,90

|

Поэтому факторную модель рентабельности совокупного капитала ООО «Камэнергостройпром» можно представить и таким образом:

где Удок

, УдФИ

, Удпк

- удельный вес соответственно операционного капитала, финансовых инвестиций, прочих активов в общей сумме капитала;

ROK, RI, RПK - рентабельность соответственно операционного капитала, финансовых инвестиций, прочего капитала.

Общее изменение рентабельности совокупного капитала ООО «Камэнергостройпром» составляет:

ΔВЕРобщ

=ВЕР1

–BEP0

= 8,12 – 5,76 = 2,36%;

в том числе за счет изменения:

- структуры прибыли

ΔBEPW

= ΔW ∙ Коб0

∙ Rоб0

∙ УдОКо

= (0,7094 – 0,6060) ∙ 38,82 ∙ 6,10 ∙ 0,0402 = 0,98%;

- коэффициента оборачиваемости операционного капитала

ΔBEPW

= W1

∙ ΔКоб

∙ Rоб0

∙ УдОКо

= 0,7094 ∙ (119,90 – 38,82) ∙ 6,10 ∙ 0,0402 = 14,10%;

- рентабельности оборота

ΔВЕРR

об

= W1

∙ ΔКоб1

∙ ΔRоб

∙ УдОко

= 0,7094 ∙ 119,90 ∙ (6,38 – 6,10) ∙ 0,0402 = 0,96%;

- удельного веса операционного капитала в общей сумме капитала

ΔBEPУдО

K

= Wl

∙ Коб1

∙ Rоб1

∙ ΔУдок

= 0,7094 ∙ 119,90 ∙ 6,38 ∙ (0,0150 – 0,0402) = -13,68%.

Данные этого расчета показывают, что доходность капитала ООО «Камэнергостройпром» за 2008 год увеличилась в связи с ускорением оборачиваемости операционного капитала, рост уровня рентабельности продаж и структуры прибыли. Отрицательное влияние оказал снижение удельного веса в общей сумме активов.

Доля расчета влияния факторов на изменение уровня доходности совокупного капитала по второй модели необходимо иметь данные об изменениях в структуре активов и их доходности ООО «Камэнергостройпром» (таблица 8).

Расчет можно произвести методом абсолютных разниц:

ΔВЕРУд

i

= ∑ΔУдi

∙ Ri

0

;

ΔВЕРRi

= ∑Удi

1

∙ ΔRi

.

Показатель ROA, кроме данных факторов, зависит еще и от уровня налогового изъятия прибыли:

ROA = (1 – Кн

) ∙ ВЕР.

Получение достаточно высокой прибыли на средства, вложенные в предприятие, зависит главным образом от изобретательности, мастерства и мотивации руководства.

Таблица 8

Исходные данные для факторного анализа рентабельности совокупного капитала

ООО «Камэнергостройпром»

| Виды вложения капитала

|

Структура капитала, %

|

Доходность капитала, %

|

Влияние на доходность совокупных активов, %

|

| |

2007 (t0

)

|

2008 (t1

)

|

Δ

|

2007 (t0

)

|

2008 (t1

)

|

Δ

|

Удi

|

Ri

|

| Операционная деятельность

|

4,02

|

1,5

|

2,52

|

236,8

|

765,0

|

528,2

|

+0,65

|

+5,53

|

| Финансовые инвестиции

|

7,25

|

6,43

|

-0,82

|

16,7

|

18,2

|

1,5

|

-0,19

|

+0,12

|

| Неработающие активы

|

4,81

|

7,19

|

2,38

|

-

|

-

|

-

|

-

|

-

|

| Итого

|

|

|

|

220,1

|

746,8

|

526,7

|

+0,84

|

+5,41

|

Следовательно, показатели рентабельности совокупных активов (ВЕР и ROA) являются хорошим средством для оценки качества управления. Эти показатели намного надежнее других показателей оценки финансовой устойчивости предприятия ООО «Камэнергостройпром», основанных на соотношении отдельных статей баланса, поэтому они представляет большой интерес для всех субъектов хозяйствования.

Одним из показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага.

По данным финансовой отчетности ООО «Камэнергостройпром» рассчитаны показатели эффекта финансового рычага за 2006 - 2008 гг. (См.: Приложение 3).

Расчет показателей эффекта финансового рычага:

Расчет показателей рентабельности собственного капитала: Расчет показателей рентабельности собственного капитала:

; ;

; ;

; ;

. .

Приведенные расчеты свидетельствуют о том, что рентабельность собственного капитала ООО «Камэнергостройпром» в 2007 г. увеличилась на 24,69% по сравнению с 2006 г. (15,82 – 10,32 = 5,5%).

Сравнение значений показателей эффекта финансового рычага и рентабельности собственного капитала говорит о том, что достигнутый уровень рентабельности собственного капитала в 2006г. – 10,32% - был почти на 2/3 обеспечен за счет использования заемных средств (4,06 : 10,32 = 0,3934) и на 1/3 - за счет собственного капитала. В 2007 г. ситуация изменилась в пользу компании. Рентабельность собственного капитала увеличилась до уровня 15,82%; эффект финансового рычага составил 7,61%. Таким образом, достигнутый уровень рентабельности собственного капитала был получен в большей степени не за счет заемных средств (7,61 : 15,82 = 0,4810), а за счет собственного капитала.

Результатом сложившейся положительной финансовой ситуации послужили причины, связанные с относительным удорожанием заемных средств с уровня 2006 г. – 0,110% до уровня 2007 г. – 2,985%, а также ростом коэффициента финансового рычага с 0,6617 до 1,0361. Таким образом, за счет частичного привлечения заемных средств компания имела финансовые выгоды, которые можно рассматривать как приобретенные выгоды, вследствие чего рентабельность собственных средств выросла.

Осуществляя финансовую политику по привлечению заемных средств и ориентируясь на показатель ЭФР, организация должна учитывать два важнейших правила.

1.Если заимствование средств приносит компании увеличение уровня ЭФР, то оно признается выгодным. При этом необходимо контролировать состояние дифференциала: при наращении коэффициента финансового рычага поставщики заемных средств (банки, кредиторы и т. п.) склонны компенсировать рост своего финансового риска по таким сделкам за счет повышения «цены» предоставляемых средств.

2.Риск кредитора выражается величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск.

Для оценки оптимальности структуры капитала необходимо использовать один из важнейших финансовых критериев – показатель средневзвешенной цены (стоимости) капитала (WACC), который рассчитывается по следующей формуле:

где WACC – цена капитала;

Ki

– цена i-го источника средств;

di

– удельный вес (доля) i-го источника средств в их общей сумме;

n – количество источников средств.

WACC – это процентное отношение средств, израсходованных в связи с использованием финансовых ресурсов, к средней балансовой величине совокупных финансовых ресурсов.

WACC характеризует уровень рентабельности активов (совокупных вложений капитала), которую должно обеспечивать предприятие, чтобы не уменьшить свою рыночную стоимость.

Иначе говоря, WACC отражает уровень рентабельности всех средств, участвующих в наращении прибыли компании; определяется как средневзвешенная ставка по всем видам источников финансирования.

Показатель средневзвешенной цены капитала используется внешними и внутренними пользователями финансовой информации для оценки:

- максимального уровня цены заемных средств, связанных с дополнительным привлечением капитала при выборе оптимальных схем финансирования;

- минимального уровня рентабельности обычной (текущей) деятельности;

- эффективности инвестиционных решений при сравнении со ставкой дисконтирования и внутренней нормой рентабельности проекта.

Расчет средневзвешенной цены капитала ООО «Камэнергостройпром» приведен в таблице 9.

Таблица 9

Расчет средневзвешенной стоимости (цены) капитала

ООО «Камэнергостройпром» за 2008 год

| Вид источника финансирования

|

Сумма, тыс. руб.

|

Цена (стоимость) источника, %

|

Доля источника в структуре пассивов

|

| Уставный капитал

|

151673

|

50

|

0,24

|

| Нераспределенная прибыль

|

145194

|

20

|

0,23

|

| Кредиты

|

115108

|

20

|

0,18

|

| Кредиторская задолженность

|

222547

|

10

|

0,35

|

| Совокупные пассивы

|

634522

|

-

|

1,00

|

| Расчет показателя WACC: 50∙ 0,24 + 20 ∙ 0,23 + 20 ∙ 0,18 + 10 ∙ 0,35 = 23,7%

|

В условиях развития компании вовлечение в оборот дополнительных финансовых ресурсов, как за счет привлечения заемных средств, так и за счет расширения уставного капитала и реинвестирования прибыли, должно осуществляться с учетом такого показателя, как предельная цена капитала.

Существуют и объективные ограничения в привлечении дополнительного капитала, как собственного, так и заемного:

- увеличение собственного капитала за счет капитализации нераспределенной прибыли ограничено ее размерами и дивидендной политикой компании;

- привлечение дополнительного капитала за счет эмиссии акций и облигаций в условиях достижения точки насыщения фондового рынка возможно только путем повышения привлекательности этих финансовых инструментов (увеличения выплат дивидендов, облигационных доходов);

- привлечение дополнительного капитала за счет заемных кредитных источников сопровождается снижением финансовой независимости и возрастанием финансового риска кредиторов, следствием чего является повышение процентной ставки;

- привлечение дополнительного капитала за счет роста кредиторской задолженности снижает ликвидность компании, а увеличение отсрочки обязательств минимизирует уровень скидки, предоставляемой поставщиками.

Таким образом, оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

Следовательно, собственный капитал ООО «Камэнергостройпром» характеризуется следующими дополнительными моментами:

1. Простотой привлечения (нужно решение собственника или без согласия других хозяйствующих субъектов).

2. Высокой нормой прибыли на вложенный капитал, т.к. не выплачиваются проценты по привлечению средств.

3. Низкий риск потери финансовой устойчивости и банкротства предприятия.

Недостатки собственных средств ООО «Камэнергостройпром»:

1. Ограниченный объем привлечения, т.е. невозможно существенно расширить хозяйственную деятельность.

2. Не используется возможность прироста рентабельности собственного капитала за счет привлечения заемных средств.

Таким образом, предприятие ООО «Камэнергостройпром», использующее только собственные средства имеет наивысшую финансовую устойчивость, но ограниченны возможности прироста прибыли.

Достоинства заемного капитала ООО «Камэнергостройпром»:

1. Широкие возможности привлечения капитала (при наличии залога или гарантии).

2. Увеличение финансового потенциала предприятия при необходимости увеличения объемов хозяйственной деятельности.

3. Способность повысить рентабельность собственного капитала.

Недостатки заемного капитала ООО «Камэнергостройпром»:

1. Сложность привлечения, т.к. решение зависит от других хозяйствующих субъектов.

2. Необходимость залога или гарантий.

3. Низкая норма рентабельности активов.

4. Низкая финансовая устойчивость предприятия.

Следовательно, предприятие ООО «Камэнергостройпром», использующее заемный капитал, имеет более высокий потенциал и возможность прироста рентабельности собственного капитала. При этом теряется финансовая устойчивость.

Заключение

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия - его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственного капитала. Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их «цена», степень риска, возможные направления использования.

Состав и размещение имущества предприятия в стоимостном выражении и источников его образования на отчетную дату характеризуют имущественное и финансовое состояние предприятия. Финансовое состояние предприятия определяется его способностью финансировать свою деятельность за счет имеющихся в его распоряжении собственных, заемных и привлеченных средств, умелого их размещения и эффективного использования.

В анализе финансового состояния предприятия заинтересованы многие потребители информации: руководители предприятия и его учредители, а также инвесторы - для контроля за эффективностью использования финансовых ресурсов и инвестиций; кредитные учреждения - для определения условий кредитования и степени риска; поставщики - для обеспечения своевременных расчетов за поставленные материальные ценности; налоговые службы - для обеспечения поступления налоговых платежей в бюджет и т.д.

Для оценки финансового состояния кроме прочих используют показатели, характеризующие структуру капитала предприятия по его размещению и источникам образования, эффективности и интенсивности его использования, платежеспособности и кредитоспособности предприятия и запаса его финансовой устойчивости.

ООО «Камэнергостройпром» - это мощный высокомеханизированный завод, оснащенный современным оборудованием и объединяющий в своем штате квалифицированных сотрудников.

Объем производства в натуральном выражении в ООО «Камэнергостройпром» увеличивается из года в год.