Дипломна робота

на тему:

Валютно-розрахункові операції комерційних банків.

ЗМІСТ

| ВСТУП……………………………………………………………………... |

4 |

РОЗДІЛ 1. ТЕОРЕТИЧНА ЧАСТИНА.

ХАРАКТЕРИСТИКА ВАЛЮТНО-РОЗРАХУНКОВИХ ОПЕРАЦІЙ

КОМЕРЦІЙНИХ БАНКІВ……………………………………………....

|

9 |

| 1.1. Сутність валюти та її класифікація…………………………………... |

9 |

| 1.2. Механізм здійснення операцій у сфері валютних розрахунків……. |

27 |

| 1.3. Кореспондентські відносини банку…………………………………. |

32 |

РОЗДІЛ 2. АНАЛІТИЧНА ЧАСТИНА.

АНАЛІЗ ЗДІЙСНЕННЯ ВАЛЮТНО-РОЗРАХУНКОВИХ

ОПЕРАЦІЙ (на прикладі АКБ “Фінанси та кредит”)………………….

|

51 |

| 2.1. Здійснення вексельних угод КБ “Фінанси та кредит”……………… |

51 |

| 2.2. Особливості акредитивної форми розрахунків…………………….. |

59 |

| 2.3. Моніторинг фінансових операцій КБ “Фінанси та кредит”………... |

82 |

РОЗДІЛ 3. РЕКОМЕНДАЦІЙНА ЧАСТИНА

.

ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗДІЙСНЕННЯ ВАЛЮТНО-

РОЗРАХУНКОВИХ ОПЕРАЦІЙ…………………………...

|

91 |

| 3.1. Розширення застосування вексельних угод…………………………. |

91 |

| 3.2. Акредитивна форма розрахунків, як засіб підвищення дохідності банку………………………………………………………………………… |

98 |

| 3.3. Використання нових методів валютного контролю………………… |

103 |

| ВИСНОВКИ………………………………………………………………..

|

110 |

| СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ…………………………………. |

113 |

| ДОДАТКИ…………………………………………………………………. |

122 |

ВСТУП

В наш час різко зростає значення міжнародних економічних зв'язків у господарському розвитку окремих держав. Головним фактором цього є широка інтернаціоналізація виробництва й обігу, науково-технічна революція. Перехід України до ринкових умов господарювання створює широкі можливості для здійснення зовнішньоекономічної діяльності, фінансово-господарської самостійності підприємств, участі країни у міжнародних валютно-розрахункових відносинах. Ці відносини є основною складовою міжнародних економічних відносин. Діяльність банків у сфері валютно-розрахункових операцій набуває все більшого масштабу. Практика доводить необхідність та важливість окремого дослідження фінансових послуг комерційних банків як самостійного продукту банківської діяльності у цій сфері. У розвинутих країнах частка доходів від надання банківських послуг нерідко перевищує половину загальної суми доходів банків. В Україні останнім часом спостерігаються значні темпи розвитку банківських послуг. Лише за останні роки частка доходів від надання банківських послуг зросла з 19 до 25% у загальній сумі доходів банків. Тому важливого значення набуває з'ясування сутності фінансових послуг комерційних банків, їх місця та ролі в системі валютно-розрахункових операцій. Це і визначило актуальність обраної теми

.

На прикладі КБ "Фінанси та кредит" ми розглянемо валютно-розрахункові операції, що складаються у процесі зовнішньоекономічної діяльності. КБ "Фінанси та кредит" на сьогоднішній день являється лідером серед банків України. За станом 2006 року розмір чистих активів складає 17252 млн. грн. Власний капітал - 1752 млн. грн.. Кредитний портфель банку складає 11,081 млн. грн. В ході вивчення ринку банківських послуг, проведеного компанією GFK-USM, 19,8% опитаних жителів України назвали КБ "Фінанси та кредит" найбільш цікавим для себе українським банком. КБ "Фінанси та кредит" також є лідером серед українських комерційних банків по кількості клієнтів: його послугами користується більше 16% населення України.

Реклама

Огляд літератури з теми дослідження.

Значний внесок у вивчення питань валютно-розрахункових операцій комерційних банків зробили такі українські вчені як І. Бобров, С. Бровко, О.Дзюблюк, В. Денисенко, Б. Івасів, Б. Луців, З. Луцишин, С. Руденко та інші.

Серед російських авторів слід в першу чергу, назвати Л. Красавіну, О. Лаврушина, Я. Мірки.

Значне місце в дослідженні питання валютно-розрахункових операцій комерційних банків належить і вченим західних країн, зокрема, Д. Мак Нотон, Д. Брігхем, П. Роуз та інші.

В працях вищезазначених вчених досліджуються теоретичні аспекти реалізації валютно-розрахункових операцій комерційними банками при організації зовнішньоекономічної діяльності підприємств, але недостатньо досліджені особливості функціонування валютного процесу в міжнародній діяльності українських підприємств. Тому питання міжнародного валютно-розрахункового відношення підприємств України потребує подальших досліджень і розробок, зокрема, актуальним є розробка як теоретичних пропозицій, так і практичних рекомендацій стосовно вдосконалення валютно-розрахункового процесу при здійсненні зовнішньоекономічної діяльності підприємствами, як кооперативними, так і представниками малого і середнього бізнесу.

Власне це і обумовило необхідність подальшого поглиблення теоретичних досліджень і практичних рекомендацій з проблем вдосконалення валютно-розрахункової діяльності українських банків для здійснення підприємствами своєї зовнішньоекономічної діяльності.

Метою нашої роботи

є вивчення і аналіз роботи по проведенню валютно-розрахункових операцій на прикладі КБ "Фінанси та кредит", здійснення розрахунків по експортно-імпортних операціях, залучення клієнтів, та збільшення прибутків банку. Досягнення поставленої мети дипломної роботи передбачає розв'язання наступних завдань дослідження, які й визначають структуру роботи:

- охарактеризувати міжнародні кореспондентські відносини банків;

- провести моніторинг акредитивної форми валютно-розрахункових операцій;

- дослідити банківську гарантію як інструмент забезпечення виконання розрахункових зобов'язань;

Реклама

- проаналізувати вексельні розрахунки.

В даній роботі розглядаються умови функціонування та структура валютного ринку, особливості здійснення операцій на ньому, принципи та форми реалізації міжнародної валютної політики, практика валютних обмежень та валютних клірингів. Також аналізуються фундаментальні і науково-практичні проблеми валютного курсу; умов конвертованості; міжнародної ліквідності; проблеми виникнення та уникнення фінансових, валютних та кредитних ризиків; особливості здійснення міжнародних розрахунків; фінансові умови зовнішньоторговельних угод.

Національна мережа банківського обслуговування банку “Фінанси та кредит”, включаючи в себе 1850 філіалів і відділень по всій Україні, надає можливість будь-якому клієнту отримати найбільший рівень обслуговування в любій точці країни. Широке коло зарубіжних партнерів не тільки показує його якість повноправного учасника світової банківської системи, але й дозволяє як найбільше задовольняти потреби клієнтів банку, пов'язані з їх міжнародною діяльністю. КБ "Фінанси та кредит" підтримує кореспондентські відносини з найбільшими зарубіжними банками, співпрацюючи з ними у різних напрямках. КБ “Фінанси та кредит” є уповноваженим банком по обслуговуванні кредитних ліній Європейського банку реконструкції та розвитку (ЄБРР), світового банку реконструкцій та розвитку (СБРР), і Українсько-Німецького фонду, діяльність яких направлена на розвиток малого та середнього бізнесу.

Об’єкт і предмет дослідження

. Об’єктом дослідження є сфера економічних стосунків, що виникають між кредитором (банком) і позичальником (підприємством) з приводу перерозподілу вартості в валютній і товарній формах в процесі здійснення суб’єктами ринку своєї зовнішньоекономічної діяльності.

Предметом

дослідження є діяльністьбанківських установ спрямована на валютно-розрахункові операції підприємств в процесі здійснення ними своєї зовнішньоекономічної діяльності.

Методологічна основа та інформаційна база дослідження.

В дипломній роботі застосовано широкий інструментарій загальноприйнятих методів наукового дослідження міжнародних розрахунків, а саме: методи порівняння, вимірювання, абстрагування, аналізу і синтезу, індукції та дедукції, системний підхід. Крім того, у роботі були використані й інші методи теоретичного та емпіричного дослідження, окремі різновиди як загальноприйнятих наукових принципів, так і спеціальних принципів науково-економічного пізнання: творчо-критичний та описово-аналітичний, статистичний, метод мікро - і макроекономічного аналізу.

Теоретико-методологічною основою роботи послужили класичні положення економічної теорії, теорії фінансів, банківської справи, праці сучасних вітчизняних і зарубіжних вчених різних галузей знань, в яких висвітлені фундаментальні положення банківського обслуговування валютно-розрахункових операцій, законодавство та правова база України, а також статистичні дані КБ "Фінанси та кредит".

Науковою новизною

дипломної роботи є розробка рекомендацій щодо підвищення дохідності КБ "Фінанси та кредит". Розроблено рекомендації щодо:

- розширення вексельних угод;

- збільшення кількості акредитивної форми розрахунків;

- підвищення ефективності валютного контролю.

- використання позичок в іноземній валюті пов’язане для позичальників із ризиками високих трансакційних витрат, які загрожують звести нанівець цінові переваги цих кредитів та втратами внаслідок валютного ризику.

Отже, зменшити вплив ефекту внутрішнього відпливу капіталу на формування валютної структури кредитного портфелю можна шляхом стабілізації валютного курсу та зниження інфляційних очікувань суб’єктів економіки.

Практичне значення отриманих результатів

полягає у тому, що вони можуть використовуватись у процесі вдосконалення валютної політики і кредитних відносин банківських установ з підприємствами при розробленні методичних підходів до аналізу валютно-розрахункових операцій комерційних банків.

Структура та зміст роботи.

Дипломна робота складається зі вступу, 3 розділів, висновків, списку використаних джерел.

В першому розділі роботи розглядається характеристика валютно-розрахункових операцій комерційних банків, зокрема, класифікація та механізм операцій у сфері валютних розрахунків та кореспондентські відносини банку.

В другому розділі роботи проведений аналіз практики здійснення валютно-розрахункових операцій КБ "Фінанси та кредиту".

Третій розділ дипломної роботи присвячений підвищенню ефективності здійснення валютно-розрахункових операцій.

В роботі зроблені висновки до кожного розділу роботи та загальні висновки до дипломної роботи.

Повний обсяг дипломної роботи - ___ сторінок, у тому числі робота містить ___ таблиць, ____ ілюстрацій, список використаних джерел зі ___ найменувань.

РОЗДІЛ І

ХАРАКТЕРИСТИКА ВАЛЮТНО-РОЗРАХУНКОВИХ ОПЕ

РАЦІЙ КОМЕРЦІЙНИХ БАНКІВ УКРАЇНИ

1.1. Сутність валюти та її класифікація

Валюта – грошова одиниця, що використовується для вимірювання величини вартості товарів і послуг. Взагалі грошова одиниця будь-якої країни називається валютою.

У сучасних умовах міжнародний обмін товарами і послугами став можливим лише за умови функціонування на світовому ринку загального, інтернаціонального за змістом вартісного еквівалента, коли гроші обслуговують міжнародні економічні відносини і використовуються як міжнародна розрахункова одиниця чи міжнародний засіб обігу або платежу, - це світові гроші, функціональною формою яких є валюта.

Протягом тривалого часу в ролі світових грошей завдяки своїм властивостям виступало золото. Базою вартісних відносин була національна вартість, що формувалася в межах кожної окремої країни. Але золото поступово втратило свої монетарні функції. Спочатку відбувалася демонетизація золота на рівні функціонування національних грошей, а згодом – і в міжнародних відносинах. Змінюється природа і функціональна роль світових грошей. Вони перетворюються на самостійну грошову форму і є матеріальним носієм інтернаціональної вартості. Національні гроші продовжують виконувати весь комплекс функцій, пов'язаний з обслуговуванням обігу товарів і послуг на внутрішньому ринку, але втрачають свою самостійність під час обслуговування міжнародних відносин.

Поняття “валюта” широко використовується в економічній літературі. Але, незважаючи на широке застосування, сутність цього економічного терміну не знайшла однозначного трактування.

Деякі економісти визначають валюту як грошову одиницю будь-якої країни [15, 2]. В інших наукових роботах, поняття “валюта” означає грошову одиницю, яка використовується у функціях світових грошей, тобто як міжнародна розрахункова одиниця, засіб обігу та платежу [24]. Зведення поняття валюти до грошової одиниці у всіх визначеннях у кращому випадку некоректне, оскільки грошова одиниця – лише незначна складова явища грошей, пов’язана з масштабом цін, і вона не спроможна вичерпати таку складну функцію грошей, як світові грошей [107, 12].

Враховуючи сказане, ми згодні з професором Савлуком М.І., у тому що найбільш прийнятним є визначення валюти як будь-яких грошових коштів, формування та використання яких прямо чи опосередковано пов’язане із зовнішньоекономічними відносинами.

Валюта обслуговує міжнародний сектор економіки. На її основі функціонує валютний ринок, формується валютний курс, платіжний баланс, золотовалютні резерви.

Поняття валюти включає готівкові і депозитні гроші, чеки, векселі, сертифікати, акредитиви, акції, облігації.

Головним призначенням світових грошей стає виконання функцій інтернаціональної міри вартості, за якою порівнюються не безпосередньо вартості окремих товарів, а купівельні спроможності національних валют. Таким чином, вони поєднують національні грошові вартості.

У широкому розумінні валюта залежно від емітента валютних коштів тепер вживається у трьох значенням:

1. Грошова одиниця певної країни (долар США, рубль Російської Федерації, гривня України, японська ієна, угорський форинт тощо). Тобто це національна валюта.

2. Іноземна валюта – грошові знаки зарубіжних держав, а також кредитна та платіжні засоби (чеки, векселі) в іноземних грошових одиницях, що використовуються в міжнародних розрахунках.

3. Міжнародна (регіональна) грошова розрахункова одиниця і платіжний засіб. Це колективна валюта, міжнародні грошові емісії якої здійснюють міжурядові валютно-кредитні організації (євро, СПЗ).

Тепер у системі міжнародних валютних відносин ключові позиції займають саме колективні валюти. Це форма світових грошей, позбавлених товарної основи. Інвестиційною підвалиною, що забезпечує можливість застосування колективних валют, є утворення і функціонування міжнародних валютних союзів. У межах окремих союзів колективні валюти використовуються не тільки як міжнародна інтернаціональна міра вартості шляхом зіставлених валютних курсів, а і як міжнародний платіжний засіб і засіб нагромадження. Сформувалися такі види міжнародних валют, як:

- СПЗ – спеціальні права запозичення, уведені в систему розрахунків Міжнародним валютним фондом (МВФ) з 1 січня 1970 р.;

- Євро – європейська валютна одиниця, функціонує з січня 1999 року у рамках валютної системи “Спільного ринку” (12 країн).

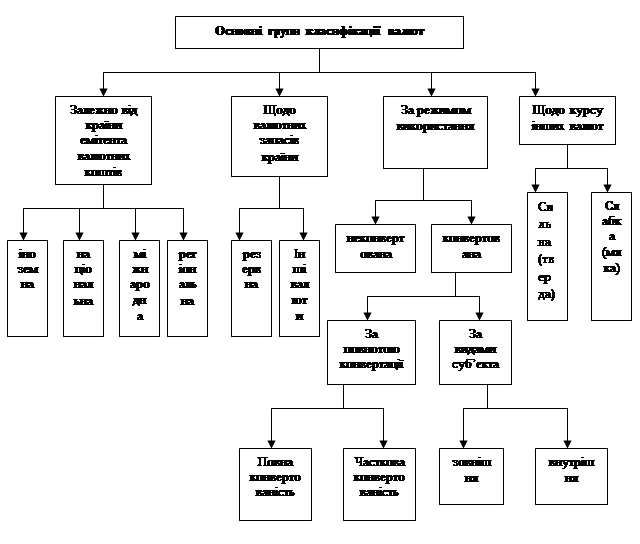

Валюта класифікується за багатьма критеріями (рис. 1.1).

Залежно від країни емітента валютних коштів валюта поділяється на:

Þ національну;

Þ іноземну;

Þ міжнародну (регіональну).

Національна валюта –

це встановлений законом платіжний засіб певної країни, що емітується національною банківською системою. Національна валюта є основою національної валютної системи. Наприклад, для Росії – це кошти, номіновані в рублі, для України – у гривні, для США – долари.

Іноземна валюта –

це грошова одиниця, що емітується банківською системою інших країн. Іноземна валюта є об’єктом купівлі-продажу на валютному ринку, зберігається на рахунку у банках, але не є законним платіжним засобом на території певної держави. Винятком можуть бути тільки періоди сильної інфляції.

Міжнародна (регіональна) валюта –

міжнародна або регіональна грошова розрахункова одиниця, що емітується міжнародними фінансово-кредитними установами і функціонує за міждержавними угодами.

Один з головних чинників, забезпечують можливість застосування міжнародних (регіональних) валют, - це утворення і функціонування міжнародних (регіональних) валютних союзів. Основними ознаками таких міжнародних формувань є:

Рис. 1.1. Класифікація валют

[10,304]

1) введення системи твердих валютних курсів;

2) зобов’язання країн-учасниць підтримувати повну взаємну конвертованість своїх валют;

3) погодження внутрішньої і зовнішньої економічної політики;

4) координація політики регулювання грошової маси та обсягів грошової маси.

На перший погляд здається, що входження будь-якої країни у валютні союзи пов’язано з певними обмеженнями у самостійності розвитку валютного ринку. Однак, як засвідчує світовий досвід, таке обмеження не є деструктивним. Навпаки, воно посилює конкурентні переваги деяких країн, сприяє їх економічному розвитку. Наприклад, сьогодні найбільш поширені два валюти – СДР і євро.

Різні форми світогосподарських зв’язків – торгівля товарами та послугами, виробниче та науково-технічне співробітництво, міграція робочої сили та розвиток світового туризму, рух позичкового капіталу та інвестицій – формують міжнародний попит і відповідні пропозиції щодо тієї чи іншої національної валюти.

Щодо валютних запасів країни розрізняють резервну валюту. Під резервною валютою розуміють іноземну валюту, у якій центральні банки інших держав накопичують і зберігають резерви для міжнародних розрахунків за зовнішньоторговельними операціями та іноземними інвестиціями. Резервна валюта є базою визначення валютного паритету і валютного курсу для інших країн, широко використовується для проведення валютної інтервенції з метою регулювання курсу валют країн-учасниць світової валютної системи. Так, в ролі резервної валюти використовують долар США, японську єну, фунт стерлінгів.

Для того, щоб валюта набула статусу резервної, необхідно, щоб країна-емітент займала одне з головних місць у світовому виробництві, в експорті товарів і капіталів, мала розвинуту мережу кредитно-банківських установ на власній території та за кордоном, вільну конвертованість валюти, а також впроваджувала її в міжнародний обіг через банки та міжнародні валютно-фінансові організації.

За режимом використання валюти поділяються на:

Þ конвертовані;

Þ неконвертовані.

Конвертованість національної грошової одиниці – це можливість для учасників зовнішньоекономічних угод легально обмінювати її на іноземні валюти і навпаки.

Таким чином, неконвертованими є валюти, які неможливо вільно обмінювати на іноземні валюти за ринковим курсом, їх ввезення та вивезення жорстко обмежується. У свою чергу конвертованими є валюти, які вільно обмінюються на валюти інших країн за курсом, що формується у встановленому порядку, і вільно вивозяться та ввозяться через кордон.

Конвертованість передбачає відкритість економіки, лібералізацію зовнішньої торгівлі, вільну міграцію капіталу, тобто вона притаманна саме ринковій економіці. Для адміністративно-командної економіки конвертованість є чужим явищем.

Конвертованість національної валюти за поточними операціями є однією з основних статутних вимог Міжнародного валютного фонду (МВФ) для його членів (стаття VІІІ Статуту МВФ). Україна оголосила про своє приєднання до цієї статті на підтвердження поточної конвертованості у 1997 році.

У світовій практиці конвертованість валюти класифікують за кількома критеріями (рис. 1.1):

1. За повнотою конвертованості:

- повна конвертованість, за якої здійснюється вільне (без жодних обмежень) використання національної валюти для всіх категорій суб’єктів підприємства (юридичних і фізичних осіб, резидентів і нерезидентів) на будь-які цілі. Прикладом повністю конвертованих валют є: долар США, австрійський долар, англійський фунт стерлінгів, канадський долар, японська єна, євро, СДР тощо.

- часткова конвертованість, за якої вводяться певні обмеження на обмінні операції. Обмін національної валюти на іноземні дозволяється тільки для певних категорій суб’єктів підприємництва або за певними видами операцій. На вимогу МВФ, вказані обмеження не повинні зачіпати платежі за поточні міжнародні операції, інакше валюта втрачає за регламентом фонду статус конвертованої.

Якщо конвертація національної валюти дозволена тільки для нерезидентів, то вона називається зовнішньою, а якщо для резидентів – внутрішньою. Режим зовнішньої конвертованості сприяє припливу у країну іноземної валюти.

Валюта, що використовується для оцінки міжнародних торговельних операцій (експорт й імпорт товарів, послуг, капіталу), або валюта як товар, що є предметом купівлі-продажу – є міжнародна торгова валюта.

Міжнародна резервна валюта – це валюта, що використовується для покриття дефіциту платіжного балансу, надання позик, кредиту, фінансування допомоги тощо. Її головною функцією є створення валютних державних резервів.

Типовою міжнародною торговою і водночас резервною валютою, як вже наголошувалося раніше, є долар США (2/3 міжнародної торгівлі здійснюються за його допомогою).

Продовжуючи класифікацію видів валют, слід зазначити, що, крім названих вище валют за ознакою емітентів валютних коштів, виділяють ще такі валюти:

залежно від сфери і мети використання:

- валюта оплати – валюта, якою здійснюють фактичну оплату товарів і послуг згідно із зовнішньоекономічною угодою чи погашення міжнародного кредиту;

- валюта кредиту – валюта, якою за угодою кредитора та позичальника надається кредит;

- валюта угоди (ціни) – валюта, в якій встановлюється ціна товару або послуг у зовнішньоторговельному контракті або визначається сума надання міжнародного кредиту.

залежно від функціональної структури різновидами валюти є:

- банкноти, скарбничі білети, монети;

- платіжні документи (чеки, векселі, акредитиви);

- фондові ресурси (акції, облігації);

- монетарні метали;

- інші валютні цінності;

- резервна валюта (засіб нагромадження).

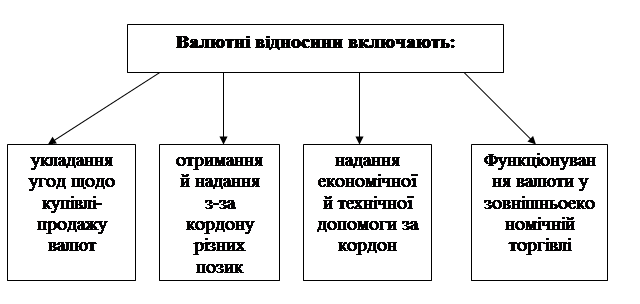

Економічні, політичні, культурні та інші форми зв’язків між окремими країнами породжують грошові відносини між ними, пов’язані з оплатою отримуваних товарів і послуг у валюті.

Валютні відносини є основним елементом зовнішньоекономічної діяльності різних економічних суб’єктів. Вони включають у себе всю сукупність економічних відносин, що виникають у процесі кредитно-грошових і розрахунково-кредитних відносин у міжнародній сфері.

Рис. 1.

2

. Валютні відносини

[19,68] Рис. 1.

2

. Валютні відносини

[19,68]

Учасниками валютних відносин можуть бути:

- уряди або їх окремі структури;

- банки;

- фізичні або юридичні особи;

- держави;

- міжнародні організації;

- міжнародні фінансові інститути.

Розвиток валютних відносин можливий за існування особливого ринку, на якому можна вільно купувати або продавати валюту. Такий ринок називається валютним.

Валютний ринок - це система економічних і організаційних відносин по купівлі-продажу іноземних валют. Валютні ринки служать механізмом здійснення міжнародних розрахунків по зовнішній торгівлі.

Валютно-розрахункові операції - вид банківської діяльності купівлі-продажу іноземної валюти. Операції пов'язані з переходом права власності на валютні цінності, за виключенням операцій, здійснюваних між резидентами в валюті України; операції пов'язані з використанням валютних цінностей в міжнародному звертанні в якості засобів платежу, з передачею заборгованості і інших зобов'язань, предметом яких являються валютні цінності; операції пов'язані з ввезенням, переказом і пересиланням на територію України і вивезенням, переказом і пересилкою за межі валютних цінностей. До валютних цінностей ми відносимо – іноземну валюту, валюту України, платіжні документи і інші цінні папери відображені в валюті України або іноземній валюті, або банківських металах; банківські метали.

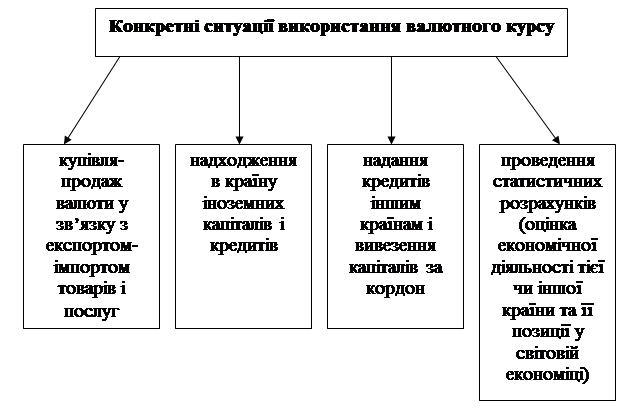

Під час здійснення зовнішньоекономічної діяльності завжди виникає потреба в обміні однієї національної валюти на іншу. Саме тому встановлюється валютний курс.

За допомогою валютних курсів здійснюються такі їхні функції:

- засіб інтернаціоналізації грошових відносин (створюється цілісна світова система грошей);

- порівняння, зіставлення вартостей (цін) товарів на національному і світовому ринках. На цій основі національні витрати порівнюються з суспільно необхідними інтернаціональними витратами праці;

- зіставлення цінових структур і результатів відтворювального процесу окремих країн (порівняння рівнів продуктивності праці, витрат виробництва, заробітної плати, платіжного балансу);

- перерозподіл національного продукту між країнами, які мають зовнішньоекономічні зв’язки.

Використання валютного курсу розглянуто на рисунку 1.3.

Чинники, від яких залежить валютний курс:

- попит і пропозиція на валютному ринку, що встановлюється в кожному конкретному випадку;

- стан платіжного балансу держави;

- рівень інфляції;

Рис. 1.

3

. Використання валютного курсу

[27,202]

- різниця процентних ставок у різних країнах;

- ступінь довіри до валюти на світових валютних ринках; міждержавна і соціальна стабільність держави, напрям її зовнішньополітичного курсу, міждержавний авторитет;

- збільшення національного доходу;

- валютна політика;

- розвиток фондового ринку;

- діяльність валютних ринків тощо.

Теорія грошей визначає такі функції валютного курсу:

По-перше, за його допомогою долається економічна обмеженість національної грошової одиниці. Відбувається перетворення її локальної цінності в інтернаціональну. Відповідно до цього валютний курс виступає як засіб інтернаціоналізації грошових відносин, утворення світової грошової системи.

По-друге, на основі валютних курсів здійснюється порівняння вартісних показників окремих країн, умов і результатів виробничого відтворення ¾ продуктивності праці, заробітної плати, темпів економічного зростання, а також платіжного балансу країни.

По-третє, за допомогою валютних курсів порівнюються національні ціни з світовими цінами та інтернаціональною вартістю. Валютний курс ¾ це механізм реалізації інтернаціональної вартості товарів і послуг.

По-четверте, через механізм валютних курсів перерозподіляється національний продукт між країнами-учасницями міжнародних економічних зв¢язків.

Різноманітні варіанти валютних курсів можна класифікувати за табл.1.

1

На практиці застосовують також гібридні варіанти фіксованого або плаваючого курсу ¾ це офіційний, ринковий, біржовий тощо.

Після другої світової війни відповідно до Бреттон-вудської угоди було введено режим фіксованих паритетів та курсів. Фіксовані курси відігравали вирішальну роль до 1976 року, коли вони визначались на основі золотого паритету чи на договірній основі. Внаслідок краху Бреттон-вудської валютної системи фіксовані валютні курси та паритети були скасовані та встановлений режим плаваючих курсів валют. Однак, вільно “плавають” тільки провідні валюти ¾ долар США, марка ФРН, французький франк, англійський фунт стерлінгів, японська ієна та інші. Вони самостійно формуються на ринку під впливом попиту і пропозиції. Держави можуть за взаємною угодою визначати межі їх плавання. Більшість країн установили керований плаваючий курс за яким нині існує кілька варіантів фіксації курсу: прив¢язка його до кошика валют; прив¢язка до однієї провідної валюти; поступова девальвація курсу в межах валютного коридору.

Валютний курс є одним із ключових параметрів міжнародних валютних відносин. Величина валютного курсу та режим його функціонування впливає практично на всю систему макро та мікроекономічних показників країни, на її конкурентні позиції у світовій економіці, перерозподіл ресурсів, збалансованість платіжного балансу тощо. Тому визначення валютного курсу та управління ним є важливим елементом економічної політики кожної держави.

Таблиця 1.

1

Моделі валютних курсів

[25,432]

| Види валютних курсів |

Метод фіксації курсу |

| 1. Фіксовані курси.

|

система, що припускає наявність офіційних валютних паритетів. |

| 1.1.Запровадження фіксованого курсу за класичною схемою |

офіційні курси, що базуються на золотому паритеті (можливі за умов золотого стандарту). |

| 1.2. Договірні фіксовані курси. |

курси, що базуються на договірній основі |

| 1.3. Установлення коригованого фіксованого курсу (adjustable ред). |

фіксація курсів по відношенню до стійких валют чи міжнародних валют на рівні, що фактично склався на валютному ринку. Фіксація, що передбачає регулярний перегляд або межі можливих відхилень. |

| 1.4. Премінно-фіксований |

курс, який змінюється за деякою визначеною наперед схемою, наприклад, з урахуванням очікуваної зміни індексу інфляції. Потребує втручання держави. |

| 2. Плаваючі курси.

|

система, при якій у валют немає офіційних паритетів. |

| 2.1. Проголошення вільно плаваючого курсу |

курси, які самостійно формуються на ринку під впливом попиту і пропозиції |

| 2.2. Установлення керованого плаваючого курсу (managed float). |

курси валют, які прив¢язані безпосередньо чи через “валютні корзини” до провідних валют. Вони коректуються валютними інтервенціями центральних банків з метою уникнути тимчасових різких коливань. |

За умов золотого стандарту рівень валютних курсів визначався рівнем золотого паритету валют, тобто співвідношенням їх золотого вмісту. Валютний курс міг відхилятися від золотого паритету тільки на вартість перевозу золота однієї країни в іншу. Межі відхилення валютного курсу від валютного паритету називалися золотими точками.

Нижня межа відхилення дорівнювала валютному паритету мінус витрати на перевезення золота. Вона відповідала мінімальному курсу валюти і називалася нижньою золотою точкою.

При зниженні валютного курсу країни до її нижчої точки починався вивіз (експорт) золота. Це пояснюється тим, що попит на інвалюту перевищував пропозицію. Нижня золота точка називалася ще експортною.

Верхня межа відхилення дорівнювала валютному паритету плюс витрати на перевезення золота. Вона відповідає максимальному курсу валюти і називається верхньою золотою точкою. При підвищенні курсу валюти до верхньої золотої точки починався ввіз (імпорт) золота до країни. У зв¢язку золотого цим верхня золота точка називалася ще імпортною.

За умов золотого стандарту валютний курс був відносно стійким, оскільки гарантувався вільним обміном банкнот на золото та можливістю вільного вивозу золота золотого однієї країни до іншої.

У зв¢язку золотого демонетизацією золота порядок визначення валютного курсу докорінно змінився, що викликано несталістю сучасних грошових систем. Нині немає законодавчо фіксованої бази для формування валютних курсів. Основою визначення валютних курсів є співвідношення купівельної спроможності національних валют.

Купівельна спроможність

(сила) валюти виражається як сума товарів і послуг, які можна придбати за певну грошову одиницю у порівнянні золотого базовим періодом.

Співвідношення купівельної сили валют стосовно певної групи товарів та послуг у двох країнах - країні “А” і країні “Б” визначає паритет купівельної спроможності (purchasing power party) - PPP.

Існує декілька методик розрахунків РРР. Найпростішою золотого них є визначення паритету купівельної сили валют на основі зіставлення рівня цін стандартного набору (за споживчим кошиком) товарів і послуг, за формулою(1.1):

Рj

B

РРР = ——— , (1.1)

Рj

A

де Рj

А

і Рj

B

- рівень цін у відповідних країнах за певний період - j.

РДМ

рівень цін у марках

Наприклад: —— = ціна марки у доларах.

Р$ рівень цін у доларах

Величина економічно обгрунтованого курсу валюти може визначатись також на підставі обрахунку ВВП за цінами визначеними у національній валюті та в окремій іноземній вільноконвертованій валюті чи в ЕКЮ. Частка від їх ділення дає валютний курс.

Отже, формування валютного курсу та його величина завжди під впливом динаміки цін.

У україні з високими темпами інфляції курс валюти буде знижуватися відносно до валют тих країн, де нижчі темпи інфляції і, безперечно, знецінення валюти тягне за собою подальше зростання внутрішніх цін. У загальному вигляді взаємозв¢язок між цінами (Р) і валютним курсом (е) можна показати за схемою:

Р =е¯

Зростання цін знижує курс. Якщо курс падає то ціни зростають. Ця залежність чітко проявляється у довгостроковому періоді.

У даній ситуації важливо визначити межі коливань курсу в ширині валютного коридору на основі реальних макроекономічних параметрів.

Поряд із ціновим існує метод розрахунків (РРР), спертий на визначення співвідношення ефективних витрат виробництва у країнах (А,Б), що порівнюються. До ефективних витрат відносять: заробітну плату (W), норму позичкового процента (r), ренту (R), показник продуктивності праці (PR). Одна із формул(1.2), що викоритсовується в даних розрахунках має такий зміст:

WБ

PRA

РРР = ——— х ——— , (1.2)

WA

PRБ

де W - рівень заробітної плати у країнах А і Б;

PR - продуктивність праці у відповідних країнах.

Однак сам розрахунок валютного курсу - не найскладніша операція. Важче створити систему забезпечення твердого (сталого) валютного курсу. Але який би режим валютного курсу та механізм валютного регулювання не були обрані, передусім необхідна збалансованість державного бюджету, торгового та платіжного балансів при сталості цін.

Як зазначалося, валютного курсу основі визначення та прогнозування курсів валют лежать паритети їх купівельних спроможностей. Проте, ряд чинників може спричиняти значне відхилення валютного курсу від їх основи:

- Перш за все, це зміна попиту і пропозиції валюти на ринку, на яку позначається стан платіжного балнсу країни. Якщо активне сальдо платіжного балансу зростає, то збільшуються валютні надходження в країну і пропозиція їх порівняно з попитом. А це призведе до зростання курсу національної валюти. І навпаки, якщо стан платіжного балансу погіршується, тоді зростає попит на іноземну валюту, що призведе до падіння курсу національної валюти. У своючергу на стан платіжного балансу впливають такі чинники: зміна структурми виробництва і динаміка ВВП, конкурентоспроможність національної продукції, кон¢юктури внутрішніх і світових цін на ринках партнерів тощо.

- Кон¢юктура валютних курсів та спекулятивні валютні операції завжди мають сильний вплив на валютний курс.

Як засвідчує світова практика, валютні операції далеко не завжди здійснюються для торговельних та фінансових розрахунків. У багатьох випадках визначальною мотивацією у суб¢єктів валютного ринку може бути отримання спекулятивного прибутку.

- На динаміці валютних курсів відчутно позначаються норма процента, яка регулює міграцію та розміщення капіталів. Наприклад, підвищення рівня позичкових процентів стимулює залучення іноземного капіталу і, відповідно іноземної валюти, а зниження - заохочує відплив капіталів за кордон. Але підвищення процентних ставок має, слід пам¢ятати, і тіньову сторону: воно здорожує кредит і пригнічує інвестиційну діяльність усередині країни.

- Ступінь розвитку ринку цінних пааперів складає здорову конкуренцію валютному ринку. Фондовий ринок може безпосередньо залучати іноземну валюту, а також залучати національну валюту для придбання іноземної валюти.

- Нарешті, ступінь довіри до валюти визначається станом економіки та політичною обстановкою у країні. При цьому враховуються не лише темпи економічного зростання, інфляції, рівень купівельної спроможності валюти, а й перспективи їх динаміки. Крім того, валютний курсу надзвичайно чутливий до чинників, що визначають політичну та соціальну ситуацію в країні.

Поглиблення економічних реформ, розвиток фінансово-кредитної і банківської системи, введення національної валюти України сприяли становленню і зміцненню валютного ринку України та зростанню кількості експортерів та імпортерів в Україні. Продовження процесу економічних перетворень, інтеграція України у світову економічну систему, вихід на міжнародні фінансові ринки, удосконалення валютного законодавства і нормативних баз сприяли тому, що розвиток валютного ринку в останні роки характеризувався: збільшенням операцій в іноземній валюті у всіх сегментах; удосконаленням законодавчої і нормативної діяльності суб'єктів валютного рику; введенням нових видів валютних операцій і форм розрахунків; врегулюванням діяльності нерезидентів на українському ринку. Тому в даний час є досить актуальним вивчення валютних операцій в банках як поширеної форми розрахунків.

Міжнародні розрахунки являють собою цілком самостійну систему, яка пов'язана з рухом між країнами товарно-матеріальних цінностей та грошей і яка має певні особливості. На відміну від внутрішніх регулюються не тільки національними нормативними актами, а ще й міжнародними законами, банківськими правилами і звичаями, такими як: Єдиний чековий закон, затверджений Женевською конвенцією у 1931 p.; Єдиний закон про переказний та простий вексель прийнятий Женевською вексельною конвенцією у 1930р.; Уніфіковані правила та звичаї для документальних акредитивів, остання публікація яких (№500) здійснена Міжнародною торговельною палатою (МТП) у 1993р.; Уніфіковані правила для інкасо, остання редакція яких набула чинності з 1 січня 1996р. (публікація МПТ №522); Уніфіковані правила для контрактних гарантій, виданих МТП у 1978 р.(публікація №325); Уніфіковані правила для гарантій, що підлягають оплаті на вимогу, видані МТП у 1992р. №458, та інші, які регулюють окремі форми і способи міжнародних розрахунків, визначають характер взаємовідносин учасників розрахункових операцій. Подібний розмах уніфікацій міжнародних розрахунків з боку світового співтовариства викликаний інтернаціоналізацією господарських зв'язків, збільшенням обсягів міжнародних торгівельних угод і розрахунків, універсалізацією банківських операцій.

Однією із особливостей використання міжнародних розрахунків є те, що деякі держави використовують валютні обмеження, які безпосередньо впливають на валютні рахунки. Валютні обмеження - це законодавча або адміністративна заборона, лімітування і регламентація операцій резидентів і нерезидентів з валютою та іншими валютними цінностями. Валютні обмеження звужують можливості і підвищують витрати валютного обміну і платежів за міжнародними угодами. Основними причинами валютних обмежень є: нестача валюти, тиск зовнішньої заборгованості, розбіжності в платіжних балансах. Головна мета їх введення концентрація валютних цінностей у руках держави, а також вирівнювання платіжного балансу і підтримання валютного курсу, національної грошової одиниці [10, 250].

В Україні до подібних обмежень належать: обов'язковий продаж експортерами 50% валютної виручки на ринку, регламентування строків платежів за експортом та імпортом, зокрема, контроль за авансовими платежами за імпортом і платежами за експортом. 90-денний термін зарахування валютної виручки на рахунок експортера.

Форми міжнародних розрахунків різняться за розміром участі комерційних банків у їх проведенні: мінімальна участь банків спостерігається при банківському переказі (виконання платіжного доручення клієнта), більш значна - при інкасо (контроль за наданням, переказом товаророзпорядчих документів і видача їх платнику відповідно до інструкцій довірителя) і максимальна - при акредитиві (надання бенефіціару платіжного зобов'язання, яке реалізується при виконанні останнім основних умов, що утримуються в акредитиві). Відповідно зростає забезпечення платежу для експортера: мінімально при банківському переказі за фактично поставлений товар, максимально - при акредитиві, який за своєю сутністю є грошовою гарантією оплати відвантаженого товару банком, що відкрив акредитив.

В Україні застосування акредитивної форми розрахунків було закріплено Указом Президента "Про заходи для упорядкування розрахунків по договорах, укладеними суб'єктами підприємницької діяльності" від 04.10.1994р. №566/94. Указом установлено, що розрахунки по зовнішньоекономічних контрактах, укладеними суб'єктами підприємницької діяльності усіх форм власності, предметом яких є товари, роботи, послуги, здійснюються у відповідності і з "Уніфікованими правилами і звичаями для документальних акредитивів" і "Уніфікованими правилами по інкасо" Міжнародної торговельної палати.

Робота кожного комерційного банку в рівній мірі як впливає на загальне економічне становище, так й залежить від нього за своєю структурою та динамікою. Банк здійснює купівлю-продаж безготівкової валюти, виконуючи доручення клієнтів, конвертує кошти клієнтів в будь-яку валюту, яка використовується на міжнародних фінансових ринках, котра необхідна клієнтам для виконання своїх обов'язків перед контрагентами нерезидентами.

Банк здійснює наступні види валютообмінних операцій: купівлю іноземної валюти по дорученню клієнта за національну валюту; продаж іноземної валюти по дорученню клієнта за національну валюту; конверсійні (валютообмінні) операції. Банк здійснює валютообмінні операції на міжнародних валютних ринках і на міжбанківському валютному ринку України. Для того, щоб банк закупив або продав валюту для клієнта, клієнту необхідно пред'явити заявку (розпорядження) на купівлю-продаж. Основою для проведення даних операцій являються документи на купівлю-продаж валюти.

Опції на міжбанківському валютному ринку України дозволяється здійснювати тільки суб'єктам цього ринку, до яких відноситься: Національний банк України; уповноважений банк ( комерційний банк що має ліцензію Національного банку України для здійснення операцій з валютними цінностями); уповноважені фінансові установи (що отримали ліцензію НБУ для здійснення операцій з валютними цінностями) [22, 115];

Уповноважені банки і уповноважені фінансові установи здійснюють валютообмінні операції на міжнародних валютних ринках згідно правил, що встановлені на цих ринках, і нормативно-правовими актами НБУ, що регулюють здійснення операцій на міжбанківському валютному ринку України.

Банк закуповує іноземну валюту за дорученням клієнтів (резидентів і нерезидентів) на основі пред'явлених документів. Заключення і підтвердження угоди щодо купівлі-продажу іноземної валюти за гривні між банками проводиться тільки в певний проміжок часу, що регулюється НБУ - називається торговою сесією.

Для початку торгової сесії банк, як за рахунок коштів своїх клієнтів, так і за рахунок коштів, що належать йому, виконує заявки і доручення клієнтів на купівлю-продаж валюти. Незадоволені вимоги клієнтів, що стосується купівлі-продажу цих валют, банк включає в заявку на участь в Торговій сесії. Заявка на участь в торговій сесії подається в НБУ в день проведення торгової сесії до її початку. Банку забороняється брати участь в Торговій сесії без отримання підтвердження НБУ про прийняття заявки. В заявці банк за кожною іноземною валютою вирішує об'єм її купівлі або продажу.

1.2. Механізм здійснення валютних розрахунків

Важливе значення для діяльності банків мають валютні розрахунки, які займають значну частку у доходах банку. Особлива увага приділяється механізму здійснення валютних розрахунків від якого залежать прибутки чи втрати банку. Механізм здійснення у сфері валютних розрахунків на валютному ринку проводяться на умовах спот, форвард, своп, опціонних угодах, валютного арбітражу.

Однією з найпоширеніших операцій валютного ринку є угода спот, яка реалізується на короткотерміновій основі, й відповідно на час її укладання визначається валютний курс. Спот (англ.. spot – наявний, миттєво оплачуваний) це угода, за якої розрахунки між продавцем і покупцем валюти здійснюються не пізніше, ніж на другий робочий день після її укладання. Такі операції виконуються банками з метою забезпечення потреб клієнтів в іноземній валюті щодо здійснення поточних платежів, а також для забезпечення необхідних “робочих” залишків на кореспондентських рахунках в іноземній валюті шляхом зменшення надлишків в одній валюті та покриття потреб в іншій. Метою угоди спот може бути також спекулятивна операція.[14,278]

Другий вид валютно-розрахункових операцій – форвард – здійснюється на терміновій основі за наперед узгодженим курсом. Форвард (англ.. forward – вперед) – валютні угоди, термін виконання яких перевищує два робочих дні (здебільшого 1-6 місяців). При укладанні угоди фіксуються її термін, курс валют та сума. Рух валюти між контрагентами відбувається після настання терміну угоди. Форвардні угоди використовуються банками для запобігання можливих збитків від коливання, змін цін, валютних курсів. Ці операції здійснюються у формі купівлі або продажу валюти на термін забезпечення наступних надходжень чи платежів.

Складнішим різновидом форвардної угоди є угоди своп, що укладаються між банками і дають їм змогу запобігати ризику зміни курсу валюти. Своп (англ..swap - обмінювати) - торговельно-фінансова операція , за якої угода про купівлю(продаж) іноземної валюти супроводжується укладанням контругоди про зворотній продаж (купівлю) тієї самої валюти через певний термін на тих самих умовах. Операція своп поєднує купівлю або продаж іноземної валюти на умовах угоди спот з одночасним її продажем або курсом форвард відповідно. Вона використовується з метою здійснення комерційних угод, придбання банком необхідної валюти без валютного ризику для забезпечення міжнародних розрахунків, диверсифікації валютних резервів, забезпечення кредитування клієнта у валюті, яку він сам визначає.

На відміну від термінових операцій типу форвард та своп, виконання яких пов'язане із конкретною датою, часто використовують вид угоди, предметом якої є право, а не зобов'язання купити або продати вказану в угоді суму валюти у визначений термін за фіксованою ціною. Такі угоди називають опціонними. Валютний опціон (лат. орtіоп - вільний вибір) 1) контракт на право купити або продати протягом певного терміну за договірною ціною лот валюти; 2) опціон, що передбачає право вибору альтернативних умов контракту. Опціон надає суб'єктам валютного ринку право купівлі-продажу в майбутньому за курсом, зафіксованим на момент укладання угоди. Збереження за клієнтом права вибору підвищує ефективність опціонної угоди.[78,234]

Операції купівлі іноземної валюти на одному іноземному ринку з одночасним її продажем на інших ринках дістали назву "валютний арбітраж". Валютний арбітраж (франц.. arbitrage) - операції банків з використанням різниці в курсах валют на ринках різних країн (просторовий арбітраж) та зміни курсів протягом певного періоду (часовий арбітраж). Враховуючи те, що в умовах сучасних засобів зв'язку різниця в курсах валют на ринках різних країн згладжується, просторовий арбітраж майже не використовується. Метою арбітражної операції є отримання прибутку шляхом купівлі валюти найдешевшим способом і продажу її - найдорожчим. Здійснення будь-яких операцій на валютних ринках можливе завдяки конвертованості валюти. Конвертованість валюти (лат. converto - повертаю, перетворюю) - можливість обміну національної валюти на іноземну і використання іноземної валюти в комерційних і фінансових угодах без будь-яких обмежень [ 46, 58].

Завдання поставлені у Посланні Президента України до Верховної Ради України “Європейський вибір. Концептуальні засади стратегії економічного та соціального розвитку України на 2002-2011 роки” щодо ефективного включення України у світове господарство і міжнародне співробітництво вимагають створення дійового, ефективного і принципово нового механізму зовнішньоекономічних зв’язків, здатного регулювати взаємовідносини України з навколишнім світом на взаємовигідних засадах.

Старий механізм зовнішньоекономічної діяльності будувався на політико-ідеологічних пріоритетах, інтересах класової солідарності без глибокого врахування національних інтересів. Міжнародне співробітництво орієнтувалося головним чином на задоволення поточних народногосподарських потреб та населення і виважувалося зовнішнім платіжним балансом країни.

Звичайно, такий підхід не міг в повній мірі відповідати національним інтересам України та стимулювати мотивацію до міжнародного поділу праці. Тому, взятому курсу лібералізації зовнішньоекономічної діяльності, на відміну від адміністрування, повинен забезпечуватися абсолютний пріоритет товарно-грошових, тобто економічних важелів і регулюванні міжнародних економічних відносин. Саме вони в економічно розвинутих країнах ринкової економіки є головними елементами механізму господарської діяльності на національному і міжнародному рівнях.

Отже, виходячи з принципів міжнародного поділу праці, геополітичного становища України як транзитної держави, характеру розвитку її продуктивних сил, існуючого науково-технічного та ресурсного потенціалу, новий механізм зовнішньоекономічної діяльності має забезпечити реалізацію головної стратегічної мети у сфері зовнішньої політики – інтеграцію України у світову господарську систему і вирішення таких завдань:

1. Формування ринкової економіки в Україні на загальноприйнятих у світовій практиці принципах, нормах та економічних механізмах.

2. Перетворення зовнішньоекономічної сфери в активний фактор динамічного та високоефективного економічного зростання.

3. Використання можливостей світового ринку для завершення структурної перебудови економіки України.

4. Активне впровадження в економіку України інноваційно-інвестиційних процесів світового господарства.

5. Лібералізація зовнішньоекономічної діяльності.

6. Створення сприятливого клімату для іноземного підприємництва та інвестування.

7. Розвиток взаємозв’язків між Україною і міжнародними економічними й валютно-фінансовими організаціями та інше.

В основу функціонування механізму зовнішньоекономічної діяльності повинні бути закладені принципи демократизації, демонополізації та деідеологізації міжнародних економічних відносин, що передбачають максимальне скорочення адміністративних обмежень на експорт та імпорт товарів і послуг, надання суб’єктам ЗЕД широкої самостійності відповідно до міжнародної практики.[52,402]

Під механізмом зовнішньоекономічної діяльності комплекс організаційних, правових, валютно-фінансових, економічних та інших методів, що забезпечують ефективну взаємодію національних суб’єктів господарської та іншої діяльності із світовими з метою прискореного розвитку продуктивних сил України та покращення соціально-економічних умов життя народу.

Практичні заходи щодо створення нового механізму зовнішньоекономічної діяльності передбачають вирішення трьох основних блоків проблеми:

- формування необхідної законодавчої бази;

- створення ринкового економічного середовища;

- розвиток інституційних структур, що регулюють ЗЕД.

Проте вирішення цих проблем ще не означає вирішення справи. Важливими елементами зовнішньоекономічного механізму ЗЕД в умовах ринкової системи є валютна, кредитна, депозитна, податкова, цінова та митно-тарифна політика. В Україні ці процеси ще повністю не відрегульовані і потребують подальшого вдосконалення.

Ключовим елементом механізму зовнішньоекономічної діяльності є валютна політика, що являє собою сукупність заходів держави та національного банку у сфері валютних відносин (валютні обмеження, регулювання валютних курсів, імпортні депозити та ін.) з метою впливу на платіжний баланс, валютний курс та конкурентоспроможність національного виробництва.

Великою складовою частиною механізму зовнішньоекономічної діяльності є митна політика держави, що покликана виконувати функцію захисту внутрішнього ринку. Проблема рівня митних тарифів є досить складною і вимагає врахування не лише конкретної ситуації країни, але й загальних закономірностей міжнародного товарного обміну. Високі митні тарифи стримують імпорт, підвищуючи тим самим ціни на внутрішньому ринку і захищають неефективного місцевого виробника. З цього приводу досить влучно підмітили американські економісти Пол Самуельсон і Вільям Нордгауз: “Заборонне мито або квота не допомагають споживачам країни, а навіть зменшують їх реальні доходи, надто здорожують імпортні товари, а світ в цілому стає менш продуктивним. Країни втрачають від протекціонізму тому, що скорочується обсяг міжнародної торгівлі, втрачається притаманна спеціалізації та поділу праці ефективність” [58, 538].

1.3. Кореспондентські відносини банку

Особлива увага приділяється кореспондентським відносинам банків. Міжнародна банківська діяльність заснована на кореспондентських відносинах, які є базою для трансферту грошей, обміну валюти, фінансування міжнародної торгівлі. Кореспондентом є банк, який представляє в даному регіоні інтереси іншого банку за його рахунок і виконує його фінансові та комерційні доручення. Кореспондентські відносини - це договірні відношення між банками, з ціллю здійснення платежів, розрахунків і здійснення інших банківських послуг по взаємними угодами. При встановленні кореспондентських відносин банки обмінюються листами, домовляються, за якими рахунками здійснюватимуться взаємні розрахунки, обмінюються зразками підписів посадових осіб, тарифами комісійної винагороди. Банк може розраховуватися із своїми партнерами за встановленими ним дорученнями.

Можуть встановлюватись між банками і НБУ, безпосередньо між банками - резидентами і нерезидентами України.

Кореспондентський рахунок - рахунок, що відкривається банку для здійснення міжбанківських розрахунків, які виконує за дорученням та за рахунок цього банку той банк, в якому відкривається цей рахунок. Всі розрахункові операції між клієнтами різних банків проводяться через кореспондентські рахунки. Вони актуальні в тому випадку, коли один банк з метою здійснення своїх операцій хоче користуватися послугами іншого банку. Банк здійснює свою економічну діяльність через організацію міжнародного департаменту, закордонної філії, дочірнього банку і через кореспондентські відносини з вітчизняними банками. При цьому міжнародний департамент банку повинен прирівняти придатність іноземних зв'язків із їх прийнятними витратами. Відповідно до Закону України "Про банки і банківську діяльність", "Про платіжні системи та переказ грошей в Україні" банки можуть встановлювати кореспондентські відносини з Національним банком України та комерційними банками.[41]

Міжнародна діяльність банку поєднується з його вітчизняною діяльність в єдиному фінансовому звіті, в єдиних нормах ліквідності й за достатнього капіталу для банку. Міжнародний банківський бізнес оцінюється через поточний критерій ризику та витрат і через вплив його на рівень банківського капіталу і нормативів. Міжнародний департамент є своєрідним мініатюрним банком. Він здійснює такі операції на міжнародному фінансовому ринку: відкриває депозити; вкладає свої гроші на депозити в інших кредитних установах; оплачує чеки проти рахунків на своїх книгах і виписує чеки проти власних фондів за кордоном; отримує і виплачує перекази; здійснює трансферт коштів; інкасує вхідні та вихідні доручення; кредитує місцевих позичальників. Операції здійснюються через кореспондентські відносини з іноземними банками-кореспондентами, через філії та дочірні банки. Закордонні банки пропонують повний набір банківських послуг. Депозити в них не підлягають мінімальному резервуванню в центральному банку країни, де знаходиться материнський банк. Філії самостійно наймають робітників, виконують вимоги із звітності тощо. Для налагодження ділових контрактів банк може заснувати представництво за кордоном, штат якого складається з представника, асистента і секретаря. Представники не здійснюють банківських операцій, а направляють клієнтів у філію або головний офіс банку. Відкриття представництва часто передує відкриттю філії. У деяких країнах відкриття філій іноземних банків заборонено, тому в них відкривають представництво банку.

Банки-кореспонденти банки, що встановили між собою кореспондентські відносини з відкриттям кореспондентського рахунку. Кореспондентський рахунок Лоро - кореспондентський рахунок який відкривається банку-кореспонденту. Кореспондентський рахунок Ностро - кореспондентський рахунок, який відкривається в банку-кореспонденту [ 98, 156].

Після отримання ліцензії Національного банку України для здійснення валютних операцій уповноважені банки України можуть заключати угоди про відкриття кореспондентських рахунків. Установи, які у відповідності з нормативно-правовими актами Національного банку мають ліцензію на право відкриття і ведення рахунків банків-кореспондентів, а також мають відкриті кореспондентські рахунки в іноземній валюті і відкрили у себе кореспондентські рахунки в іноземній і національній (якщо вона виступає як іноземна) валюті, зобов'язані зареєструвати кореспондентські рахунки, які відкриті установами при встановленні кореспондентських відносин в територіальному Управлінні НБУ. Філіали банків не мають права відривати рахунки банкам і в банках, в тому числі заключати угоди про кореспондентські відносини.

Міжбанківські розрахунки можуть здійснюватись через систему електронних платежів (СЕП) НБУ, через власну внутрібанківську платіжну систему (ВПС), або через прямі кореспондентські відносини між комерційними банками.

Нормативні документи які регламентують відкриття і функціонування рахунків банків-кореспондентів:

- Положення про відкриття і функціонування в уповноважених банках України рахунків банків-кореспондентів Постанова Правління НБУ №118 від 26.03.98р. зареєстрована в Мін’юсті України 10.04.1998р. №231/2671 з змінами і доповненнями.

- Правила реєстрації кореспондентських рахунків банків НБУ - Постанова Правління НБУ №343 від 15.08.2001р., зареєстрована в Мін’юсті України 04.09.2001р. №780/5971 з змінами і доповненнями.

- Закон України "Про платіжні системи і перекази коштів в Україну" від 05.04.2001р. №2346-Ш.

- Декрет Кабміну України "Про систему валютного регулювання і валютного контролю" від 19.02.1993р. №15-93 з змінами і доповненнями.

- Закон України "Про міри що приймаються відмивання коштів отриманих злочинним шляхом".

- Постанова про здійснення банками фінансового моніторингу №189 від 14.05.2003р. зареєстровано в Мін’юсті України 20.05.2003р. №381/7702.

- Постанова про безготівкові розрахунки в Україні в національній валюті №22 від 21.01.2004р. зареєстрована в Мін’юсті України 29.03.2004р. №377/8976.

- Інструкція про міжбанківський переказ коштів в Україні в національній валюті №110 від 17.03.2004р. зареєстровано в Мін’юсті 15.04.2004р. №483/9082.

- Положення про створення і державну реєстрацію банків, відкриття їх філіалів, представництв, відділень від 31.08.2001р. №375 зареєстровано в Мін’юсті України 24.10.2001р. №906/6097.

Для встановлення кореспондентських відносин з відкриттям кореспондентського рахунку в уповноваженому банку України необхідні наступні документи (для банків-резидентів України): заява на відкриття рахунку; копія ліцензії Національного банку України (завірена нотаріально); копія статуту банку (завірена нотаріально); останній річний звіт; баланс на останню дату (на 1 число місяця); картка з зразками підпису, згідно з нормативно-правовими актами НБУ; список банків-кореспондентів; підписаний договір; анкета клієнта - кредитної організації і лист про міри що приймаються відмивання коштів отриманих злочинним шляхом;

Для банків-резидентів країн СНД і Балтії: заява на відкриття рахунку; копія ліцензії (завірена нотаріально) Центрального банку країни (якщо це передбачено законодавством країни); копія статуту банку (завірена нотаріально); останній річний звіт; баланс на останню дату (на 1 число місяця); картка з зразками підпису (завірена нотаріально), або альбом з зразками підписів, завірений печаткою банку; список банків-кореспондентів; підписаний договір; анкета клієнта - кредитної організації і лист про міри що приймаються відмивання коштів отриманих злочинним шляхом;[94,87]

Датою початку здійснення видаткових операцій по кореспондентському рахунку уповноваженого банку вважається дата відкриття цього рахунку. Пред'явлення овердрафту по кореспондентському рахунку банка-нерезидента в іноземній валюті не заборонено законодавством України. Овердрафт може бути пред'явлений при наявності додаткової угоди. Датою відкриття кореспондентського рахунку банку вважається дата, вказана в реквізиті "Кореспондентський рахунок відкритий" заява на відкриття кореспондентського рахунку і співпадаюча з датою внесення цього рахунку в облікові книги банку. Банк письмово повідомляє банку-кореспонденту про відкриття кореспондентського рахунку де вказано його номер і дата відкриття. Банк-кореспондент зобов’язаний повідомляти бак про всі зміни і доповнення до документів на основі яких відкритий кореспондентський рахунок, з пред'явленням належним чином оформлених і удостовірених змін і доповнень. Зміни і доповнення в підписаній угоді про встановлення кореспондентських відносин оформляється письмово додатковими угодами, які є його невід'ємними частинами. Документи, пред'явлені при відкритті рахунку і договір про встановлення кореспондентських відносин банк може зберігати в справі для юридичного оформлення кореспондентського рахунку банка-кореспондента (крім картки з зразками підписів і відтиском печатки яка знаходиться у відповідальної особи). Термін зберігання документів визначається діючим законодавством України і нормативно-правовими актами НБУ. Вказані документи пред'являються за вимогою уповноважених органів відповідно діючого законодавства України.[69]

На вказаний рахунок зараховуються кошти в іноземній валюті, які поступають:

- на користь резидентів;

- на користь нерезидентів;

- на користь самого банку по операціях, які він має право здійснювати у відповідності з відповідними пунктами ліцензії НБУ, в т.ч.: (отримані банком нараховані відсотки, в тому числі по залишкам коштів на кореспондентському рахунку, якщо це передбачено договором про кореспондентські відносини; грошова готівка для поповнення кореспондентського рахунку;

- по міжбанківських операціях для купівлі іноземної валюти на міжбанківському валютному ринку України і на міжнародних грошових ринках, які має право здійснювати уповноважений банк у відповідності з відповідними пунктами ліцензії НБУ;

- по неторгових операціях у відповідності з діючим законодавством України;

- по інших операціях відповідно діючому законодавству України.

- з кореспондентського рахунку здійснюються такі операції:

- платежі по дорученню клієнтів-резидентів: (на користь нерезидента, тобто на рахунок нерезидента в іноземному банку при наявності підстави для платежу, котрі перевіряються банком платника коштів на користь резидента у випадках, котрі передбачені діючим законодавством України; на власний рахунок в іноземній валюті в іншому уповноваженому банку України; для здійснення продажу іноземної валюти на міжбанківському валютному ринку України;

- платежі за дорученням нерезидентів в відповідності з діючим законодавством України);

- власні операції самого банку, які він має право здійснювати у відповідності з відповідними пунктами НБУ, т тому числі (переказ іноземної валюти за обслуговування іноземної валюти, якщо це передбачено договором; зняття готівкою іноземної валюти з власного кореспондентського рахунку в повноваженому банку України для підкріплення власної каси);

- міжбанківські операції з продажу іноземної валюти на міжбанківському ринку України і на міжнародних грошових ринках, котрі має здійснювати уповноважений банк у відповідності з відповідними пунктами ліцензії НБУ;

- переказ по неторгових операціях у відповідності з діючим законодавством України;

- інші операції відповідно діючому законодавству України;

Перелік документів, необхідних для відкриття кореспондентського рахунку в національній валюті аналогічний для переліку іноземної валюти.

Кореспондентські рахунки в гривнях використовуються для здійснення резидентами розрахунків по експортно-імпортних операціях з нерезидентами. Такі розрахунки можуть здійснюватися тільки через кореспондентський рахунок банка-нерезидента, який зареєстрований в тій же країні що й нерезидент. Не можуть здійснювати розрахунки в гривнях через кореспондентські рахунки банків-нерезидентів представництва, філіали та інші структурні підрозділи нерезидентів. Пред'явлення овердрафта по кореспондентським рахункам в національній валюті не допускається.

Порядок відкриття і ведення кореспондентського рахунку банку-резидента в національній валюті, відкритого в уповноваженому банку України: датою відкриття кореспондентського рахунку банку, вважається дата, вказана в реквізиті "кореспондентський рахунок відкритий" заява на відкриття кореспондентського рахунку що співпадає з датою занесення цього рахунку до облікової книги банку; банк письмово повідомляє банку-кореспонденту про відкриття кореспондентського рахунку із зазначенням його номера і датою відкриття; банк-кореспондент зобов'язаний повідомляти банк про всі зміни і доповнення до документів на основі яких відкритий кореспондентський рахунок з наданням належним чином оформлених і достовірних змін і доповнень; зміни і доповнення до підписаної угоди про встановлення кореспондентських відносин оформляється письмово додатковими угодами, котрі є його невід'ємними частинами; документи пред'явлені при відкритті рахунку і договір про встановлення кореспондентських відносин банк може зберігати у справі для юридичного оформлення кореспондентського рахунку банка-кореспондента (крім картки із зразками підписів і відтиском печатки, котра знаходиться у відповідальної особи). Термін зберігання документів визначається діючим законодавством України і нормативно-правовими актами НБУ. Вказані документи пред'являються за вимогою уповноважених органів відповідно діючому законодавству України.

Банки-кореспонденти вільно вибирають спосіб розрахунків, визнаний НБУ, а також засоби інформації для передачі розрахункових документів і повідомлень при умові збереження цілісності і конфіденційності інформації. При цьому способи розрахунків і засоби зв'язку обов'язково повинні вказуватися у договорі про встановлення кореспондентських відносин. При зарахуванні коштів на кореспондентський рахунок банк в той же робочий день направляє банку-кореспонденту повідомлення про це з реквізитами розрахункового документу. При списанні коштів з кореспондентського рахунку по розрахункових документах банка-кореспондента повідомлення може не присилатись. Якщо банк по якій-небудь причині не може виконати розрахунковий документ банка-кореспондента, то він повинен повідомити про це банк-кореспондент не пізніше наступного робочого дня після отримання цього документу. Для підтвердження операцій, що здійснюються по кореспондентському рахунку банк присилає банку-кореспонденту (у визначений в договорі термін) виписку по кореспондентському рахунку. Якщо в зазначений угодою термін банк-кореспондент не прислав зауваження в письмовій формі, то виписка вважається підтвердженою. Договірне списання, в тому числі несвоєчасне погашення банком-кореспондентом пред'явленого банком кредиту t

або відсотків за його користування, оформляється і виконується банком в порядку, зазначеному нормативно-правовим актом НБУ, який регулює здійснення безготівкових розрахунків в Україні в національній валюті. Платіжні вимоги, а також документи про обмеженні прав банка-кореспондента розпоряджатися рахунком ( в тому числі шляхом арешту коштів, зупинка власних видаткових операцій банка-кореспондента по кореспондентському рахунку) приймаються і виконуються банком в порядку, визначеному нормативно-правовим актом НБУ, який регулює здійснення безготівкових розрахунків в Україні в національній валюті.[59,18]

Відкриття і ведення кореспондентських рахунків в банках-нерезидентах в іноземній валюті, здійснюється наступним чином: уповноважені банки України відкривають кореспондентські рахунки в банках нерезидентах в іноземній валюті в порядку, який встановлений в країнах реєстрації цих банків. Не забороняється встановлення кореспондентських відносин і відкриття вповноваженими банками України кореспондентських рахунків в банках-нерезидентах в іноземній валюті на підставі обміну відповідними повідомленнями по системах SWIFT І TELEX. Уповноважений банк України, який відкрив кореспондентський рахунок в іноземній валюті в банку-нерезиденті, на протязі 3-х робочих днів (включаючи день отримання від банка-нерезидента підтвердження про відкриття кореспондентського рахунку) зобов’язаний подати і прислати повідомлення про відкриття рахунку на адресу державної податкової служби, в якому він враховується як платник податків (обов’язкових платежів), з повідомленням про його отримання. У випадку відкриття кореспондентських рахунків “НОСТРО” установ в банках-нерезидентах країн, законодавством яких не передбачено укладання угод про кореспондентські відносини, установи готують угоди, за погодженням нерезидента, керуючись діючим законодавством України, котрі впевнюються підписаннями вповноважених осіб установ-резидента і нерезидента.[64,57]

У кореспондентських рахунках уповноважених банків України відкритих в іноземних банках відповідної ліцензії НБУ, дозволяється проводити такі операції: на вказаний рахунок зараховуються кошти в іноземній валюті, котрі надходять (на користь резидентів; на користь нерезидентів; на користь самого банку по операціях, які він має право здійснювати у відповідності з відповідними пунктами ліцензії НБУ; по міжбанківських операціях (в наслідок купівлі іноземної валюти на міжбанківському валютному ринку України і на міжнародних грошових ринках, які має право здійснювати уповноважений банк в відповідності з відповідними пунктами ліцензії НБУ, і відповідно порядку торгівлі валютними цінностями, встановленого НБУ; з іншими банками-нерезидентами через їх власні кореспондентські рахунки; з уповноваженими банками України, котрі мають право на здійснення цих операцій у відповідності з відповідними пунктами ліцензії НБУ; по неторгових платежах у відповідності з діючим законодавством України; по інших операціях, котрі не суперечать діючому законодавству України).

З кореспондентського рахунка здійснюються такі операції:

- платежі по довіреності клієнтів-резидентів (на користь нерезидента, тобто на рахунок нерезидента в іноземному банку при наявності підстави для платежу, які перевіряються банком платника коштів; на користь резидента у випадках, які передбачені діючим законодавством України; на власний рахунок в іноземній валюті в іншому уповноваженому банку України; для здійснення продажу іноземної валюти на міжбанківському валютному ринку України;

- платежі бо дорученню нерезидентів у відповідності з діючим законодавством України;

- платежі по дорученню клієнтів банків-нерезидентів (на користь резидентів; на користь нерезидентів);

- власні операції самого банку, які він має право здійснювати у відповідності з відповідними пунктами ліцензії НБУ (переказ іноземної валюти за обслуговування кореспондентського рахунку, якщо це передбачено договором; переказ на власний кореспондентський рахунок, відкритий в іншому уповноваженому банку України;

- міжбанківські операції (з іншими банками-нерезидентами через їх власні кореспондентські рахунки; з уповноваженими банками України, які мають право на здійснення цих операцій в відповідності з відповідними пунктами ліцензії НБУ; по продажу іноземної валюти на міжбанківському валютному ринку України і на міжнародних грошових ринках, які має право здійснювати уповноважений банк у відповідності з відповідними пунктами ліцензії НБУ і відповідно порядку Торгівлі валютними цінностями встановленого НБУ);

- переказ по неторгових операціях в відповідності з діючим законодавством України;

- інші операції, які не суперечать чинному законодавству України.

Операції по дебету кореспондентського рахунка здійснюються по розпорядженню власника рахунку, за виключенням випадку здійснення банком, який обслуговує цей кореспондентський рахунок, операції відносно отримання комісійної винагороди, якщо це передбачено договором або відповідно діючому законодавству України. Платіжні доручення на перерахунок коштів в іноземній валюті через кореспондентські рахунки обов'язково повинні містити напис про призначення платежу, який чітко визначає зміст операції (товари, послуги) і назву країни одержувача коштів.

При відкритті (закритті) кореспондентських рахунків уповноважені банки України, які мають ліцензію на право відкриття і ведення рахунків банків-кореспондентів, а також мають відкриті кореспондентські рахунки в іноземній валюті і відкрити в себе кореспондентські рахунки в іноземній і національній (якщо вона виступає як іноземна) валюті, зобов'язані в 3-х денний термін пред'явити в територіальне управління НБУ документи для реєстрації даних звітів. Реєстрації підлягають кореспондентські рахунки, котрі відкриті установами при встановленні кореспондентських відносин.[72, 44] Додатково відкриті рахунки з метою забезпечення усіх видів банківських послуг (депозити, кредити, операції з платіжними картками) при наявності уже встановлених кореспондентських відносин з відкриттям кореспондентського рахунку реєстрації не підлягають. Пакет документів (види документів та їх перелік) про відкриті установами кореспондентські рахунки "НОСТРО" в банках-нерезидентах потрібно формувати згідно з вимогами діючого законодавства тієї сторони, в якій розташований банк-нерезидент. Пакет документів при відкритті кореспондентських рахунків "ЛОРО" установи потрібно формувати згідно вимогам діючого законодавства України.

До інформації про наявно відкриті кореспондентські рахунки, яку потрібно пред'явити установам в територіальне управління Національного банку по своєму місцезнаходженню, відносять:

- клопотання про реєстрацію відкритого кореспондентського рахунку, в якому також відображається ціль відкриття кореспондентського рахунку, види операцій, які будуть проводитись по цьому рахунку, наявність рейтингової оцінки банку ( у випадку пред'явлення банком-кореспондентом такої інформації), засоби зв'язку, які будуть використовуватись для обслуговування кореспондентського рахунку;

- копія договору про встановлення кореспондентських відносин;

- копія документу, виданого банком-кореспондентом про відкриття кореспондентського рахунку, який містить номер рахунку, назву валют і дату відкриття рахунку;

- довідка про встановлення кореспондентських відносин, в якій викладена загальна інформація про кореспондентський рахунок;

- копія ліцензії кореспондента;

- копія платіжного документа про оплату за реєстрацію кореспондентського рахунку/рахунків, що встановлюється відповідними нормативно-правовими актами Національного банку.

- копія зразків підписів уповноважених осіб для проведення операцій в іноземній валюті установи резидента, який отримує реєстраційний номер.

Копії документів повинні обов'язково завірені печаткою установи, яка подає пакет на реєстрацію кореспондентського рахунку. Реєстрація кореспондентських рахунків установ здійснюється територіальними правліннями Національного банку на протязі п'яти робочих днів після отримання документів. Реєстраційний номер видається по встановленій формі. Територіальне управління Національного банку під час проведення реєстрації і видачі реєстраційного номера перевіряє, чи використовується довідник "The Bankers" Almanac" (Великобританія), наявність інформації в вказаному довіднику кореспондента-нерезидента як банківській установі. Територіальне управління Національного банку може звернутись в установу за додатковою інформацією, яка потрібна для прийняття рішення. Інформація про реєстрацію кореспондентських рахунків надається територіальним управлінням Національного банку Генеральному департаменту банківського нагляду у відповідності з вимогами організації фінансової і статистичної звітності банків України. Реєстраційний номер відкритого кореспондентського рахунку Національним банком посвідчується підписами відповідальних службових осіб і відображенням печатки територіального управління Національного банку за місцезнаходженням установи і передається установі.[44]

У випадку закриття кореспондентських рахунків, відклик ліцензії, реорганізації установи ( а у випадку ліквідації - ліквідаційна комісія) протягом 3-х робочих днів пред'являє територіальному управлінню Національного банку інформацію про дату закриття рахунків з вказанням причин закриття і про стан кореспондентського рахунку ( сума залишку і реквізити для переказу залишків, якщо такі були). Кореспондентський рахунок вважається закритим, після отримання відповідного підтвердження кореспондента і фактичного переказу залишків коштів ( при наявності). Установи разом з інформацією про закриття кореспондентських рахунків подають Національному банку копії повідомлень кореспондентів про закриття рахунків і повертають територіальним управлінням Національного банку оригінали виданих їм реєстраційних номерів. Установи за місцезнаходженням зобов'язані пред'явити територіальному управлінню Національного банка інформацію про внесення змін в діючі угоди відносно кореспондентських відносин протягом 3-х робочих днів після їх внесення. Вказана інформація має повною мірою розкривати зміст внесених змін відносно кореспондентських відносин і операцій з ними. У випадку змін в банківських реквізитах банка-кореспондента ( код країни, назва банку) установи повинні переоформити реєстраційний номер ( отримати новий реєстраційний номер). Оформлення змін як доповнення до реєстраційного номера, який є його невід'ємною частиною, здійснюється у випадку змін (місцезнаходження адреси банка-кореспондента(резидента); валюти або переліку валют кореспондентського рахунку). Без пред'явлення нового реєстраційного номера і без оформлення додатку до реєстраційного номера вносяться в інформаційну базу звіту реєстраційних номерів (кореспондентських рахунків) зміни номера і інших технічних реквізитів кореспондентського рахунку і інші зміни, які не впливають на режим дії кореспондентського рахунку ( в т.ч. і при переукладенні угоди про встановлення кореспондентських відносин).[98, 110]

На територіальне управління Національного банку покладається відповідальність за своєчасність збору інформації і дотримання умови реєстрації відкритих кореспондентських рахунках в установах і в банках-нерезидентах в іноземній і в національній (якщо вона виступає як іноземна) валюті України, а також, за здійснення контролю за роботою установ відповідно вказаним рахункам. У випадку закриття кореспондентського рахунку установи територіальне управління Національного банку анулює в 3-х денний термін відповідний реєстраційний номер про відкритий установою кореспондентський рахунок і повідомляє про це Генеральний департамент банківського нагляду відповідно встановленої періодичності пред'явлення статистичної звітності. Додаткова інформація про закриття рахунку пред'являється територіальним управлінням Національного банку у випадку нестандартних ситуацій, наприклад:

- Закриття рахунку по ініціативі кореспондента-нерезидента;

- Блокування кореспондентського рахунку на вимогу судових або інших - органів контролю України або іншої держави;

- Закриття кореспондентського рахунку у зв'язку з форс-мажорними обставинами.