МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ОДЕССКАЯ НАЦИОНАЛЬНАЯ МОРСКАЯ АКАДЕМИЯ

Кафедра «Экономической теории и предпринимательства на морском транспорте»

Курсовая работа

По дисциплине «Экономика предприятия»

Тема «Порты, пассажирские комплексы, морские вокзалы Украины»

Выполнил: Кейбаш А.М.

студент-заочник 3-го курса

специальность «Менеджмент организаций»

Одесса 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ 1. ОСНОВНЫЕ ЗАКОНОМЕРНОСТИ, УСЛОВИЯ ДЕЯТЕЛЬНОСТИ И ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

1.1 Характеристика отраслевых особенностей функционирования предприятия и тенденции развития отрасли

1.2 Сравнительная оценка правовой формы предприятия

1.3 Особенности организационно – управленческой структуры предприятия

РАЗДЕЛ 2. ПРОЕКТНЫЕ ПАРАМЕТРЫ ФУНКЦИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ СУДОХОДНОЙ КОМПАНИИ

2.1 Производственная структура и ресурсный потенциал компании

2.2 Показатели состояния основных производственных фондов

2.3 Обоснование путей улучшения использования основного капитала предприятия

РАЗДЕЛ 3. ОЦЕНКА ЦЕЛЕСООБРАЗНОСТИ НАРАЩИВАНИЕ ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА

3.1 Прогнозирование развития внешнеэкономической деятельностью

3.2 Оценка целесообразности реализации инвестиционного проекта

3.3 Финансовые результаты функциональной деятельности судоходной компании как основного вида предприятия международного фрахтового рынка

3.4 Показатели использования основных производственных фондов судоходной компании

РАЗДЕЛ 4. ОПТИМИЗАЦИЯ ПОЗИЦИОНИРОВАНИЯ СУДОХОДНОЙ КОМПАНИИ В ВЫБРАННОМ СЕКТОРЕ ФРАХТОВОГО РЫНКА

4.1 Постановка миссии судоходной компании

4.2 Выбор стратегических целей судоходной компании

4.3 Разработка политики по достижению стратегических целей судоходного предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Предприятие занимает центральное место в народно-хозяйственном комплексе любой страны. Это первичное звено общественного разделения труда. Именно здесь создается национальный доход. Предприятие выступает как производитель и обеспечивает процесс воспроизводства на основе самоокупаемости и самостоятельности.

От успеха отдельных предприятий зависит объем создаваемого валового национального продукта, социально-экономическое развитие общества, степень удовлетворенности в материальных и духовных благах населения страны.

Реклама

Предприятие как самостоятельная хозяйственная единица владеет правами юридического лица, то есть оно имеет право свободного распоряжения имуществом, получать кредит, входить в договорные отношения с другими предприятиями. Оно имеет свободный расчетный счет в банке, где находятся денежные средства, которые используются для расчетов с другими предприятиями, на зарплату.

Предприятие является довольно сложной системой, соединяющей людские и материальные ресурсы, она требует эффективного управления, что невозможно без сбора и анализа информации о разнообразных явлениях и процессах, протекающих в ней. Принимая те или иные управленческие решения, хозяйствующие субъекты должны учитывать возросшее влияние внешних факторов, неопределенность рынка, чтобы постоянно поддерживать гибкость своего функционирования.

Темой данной курсовой работы является оценка состояния и развития морских транспортных предприятий.

Целью является рассмотрение основных закономерностей и особенностей функционирования предприятия, проектирование создания судоходной компании, анализ эффективности ее деятельности и разработка стратегии последующего развития.

РАЗДЕЛ 1. ОСНОВНЫЕ ЗАКОНОМЕРНОСТИ, УСЛОВИЯ ДЕЯТЕЛЬНОСТИ И ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

1.1 Характеристика отраслевых особенностей функционирования предприятия и тенденции развития отрасли

Основным видом деятельности судоходной компании является осуществление транспортировки грузов морем. Поэтому ее продукцией является перевозка, а доход зависит от цены на перевозку одной тонны груза на судах компании, иначе называемой фрахтовой ставкой.

Сфера обращения морских транспортных услуг, как товара называется фрахтовым рынком. Для фрахтового рынка характерны неустойчивость, стихийность развития, постоянная подверженность кризисам, оживлениям и спекулятивным факторам. Одной из особенностей мирового открытого фрахтового рынка является значительные колебания уровня фрахтовых ставок, происходящие вследствие влияния многочисленных факторов экономического, политического и природного характера.

При оценке рынка и его перспектив в ряде случаев следует принимать во внимание фактор сезонности. Сезонность нередко становится ведущим фактором конъюнктуры рынка, как в отдельных районах, так и всего рынка в целом. Так, сокращение перевозок в зимнее время в североевропейских водах из-за замерзания портов регулярно предопределяет сезонное снижение ставок в этом районе в период зимней навигации вследствие уменьшения спроса на тоннаж. А вот расширение зерновой торговли после сбора зерна в северном полушарии, как правило, приводит к росту фрахтов на всем рынке, поскольку зерно представляет собой ведущий по объему вид груза в мировой морской торговле. Сезонный рост потребления нефти в зимнее время в странах северного полушария вызывает повышение ставок фрахта на танкерном рынке, наступление сезона созревания бананов инициирует сезонное повышение ставок на рефрижераторном рынке и т.д. Знание сезонности морских перевозок, периодов повышения и понижения ставок фрахта — обязательное условие, которое предопределяет эффективность фрахтования и достижение наилучших результатов.

Реклама

Целью анализа текущего уровня ставок фрахта рынка является оперативное планирование деятельности брокерских компаний. Изучение активности рынка и факторов, влияющих на состояние рынка, позволяет выявить закономерности изменения ставок, делать прогнозы для стратегического планирования.

Фрахтовый рынок активно исследуется аналитиками, которые с определенной периодичностью публикуют в различных СМИ свои отчеты. Например, в отчет о состоянии и прогнозе развития фрахтового рынка балкерного тоннажа входят следующие сводные таблицы: уровень ставок при отфрахтовании балкерного тоннажа в рейсовый тайм-чартер, цены на новострой, уровень тайм-чартерных ставок в зависимости от продолжительности отфрахтовок для балкерного тоннажа и т.п.

1.2 Сравнительная оценка правовой формы предприятия

Правовые формы предприятия можно подразделить на:

Полное товарищество – это товарищество, участники которого в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Управление предпринимательской деятельностью полного товарищества осуществляется по общему согласию всех его участников. Каждый участник полного товарищества, как правило, имеет один голос при решении каких-либо вопросов на общем собрании. Участники полного товарищества солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества. Т.е. фактически это утверждение означает неограниченную ответственность товарищей.

Полные товарищества распространены преимущественно в сельском хозяйстве и сфере услуг; обычно они представляют собой небольшие по размеру предприятия и их деятельность контролировать достаточно просто.

Коммандитное товарищество – товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом, имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Данная организационно-правовая форма предприятия характерна для более крупных предприятий из-за возможности привлечения значительных финансовых ресурсов через фактически неограниченное число коммандитистов.

Общество с ограниченной ответственностью (ООО) – учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

Уставный капитал общества с ограниченной ответственностью составляется из стоимости вкладов его участников. Данная организационно-правовая форма распространена среди мелких и средних предприятий.

Общество с дополнительной ответственностью – учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества. Т.е. фактически общество с дополнительной ответственностью представляет из себя гибрид полного товарищества и общества с ограниченной ответственностью.

Преимущества товариществ заключаются в следующем:

1) товарищества легко организовать, т. е. практически просто заключается соглашение между участниками и нет особых бюрократических процедур;

2) экономические, в частности, материальные, трудовые, финансовые возможности предприятия значительно увеличиваются;

3) появляется возможность более высокой специализации участников товарищества в управлении из-за большого числа участников;

Недостатки же подобных организационно-правовых форм, которые на первых этапах создания фирмы не всегда видны, проявляются в следующих моментах:

1) участники товарищества не всегда однозначно понимают цели деятельности предприятия и средства достижения этих целей, т.е. у участников может проявиться несовместимость в интересах и, когда необходимо будет действовать со всей решительностью, участники либо будут бездействовать, либо их политика будет настолько несогласованной, что эта несогласованность может привести к убыткам, а то и к банкротству фирмы;

2) финансовые ресурсы ограничены при развитии предприятия, и эта ограниченность не позволяет полностью раскрыть потенциал компании, ведь развивающееся дело требует новых капиталовложений;

3) возникают сложности определения меры каждого в доходе или убытке фирмы, сложно разделить, образно выражаясь, «нажитое вместе имущество»;

Акционерное общество (АО) – общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам акционерного общества в пределах неоплаченной части стоимости принадлежащих им акций.

Открытое акционерное общество (ОАО) – общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами.

Открытое акционерное общество обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Закрытое акционерное общество (ЗАО) – общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц.

Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества.

Учредительным документом акционерного общества является его устав. Уставный капитал акционерного общества составляется из номинальной стоимости акций данного акционерного общества, которые приобрели акционеры. Высшим органом управления акционерного общества является общее собрание акционеров. Собрание акционеров может назначать совет директоров с его председателем в случае, когда общее число акционеров превышает 50 человек.

Преимущества данной организационно-правовой формы заключаются в следующем:

1) существует возможность мобилизации значительных финансовых ресурсов, например, только в США около 100 млн. человек владеют акциями различных акционерных обществ;

2) существует возможность быстрого перетекания финансовых средств из одной отрасли в другую;

3) существует право свободной передачи и продажи акций и это право обеспечивает существование компании независимо от различных изменений состава акционерного общества;

4) ответственность акционеров ограничена, т.е. держатели акций рискуют в случае банкротства данного акционерного общества только той суммой, которая была заплачена за покупку акций, фактически кредиторы могут предъявить иск не акционерам как физическим лицам, а самой компании как юридическому лицу;

5) появляется разделение функций владения и управления.

К недостаткам данной организационно-правовой формы можно отнести следующие моменты:

1) существуют некоторые сложности при регистрации устава акционерного общества, такие как длительные согласования, различные бюрократические процедуры, например, выпуск акций;

2) появляются благоприятные возможности для финансовых злоупотреблений, т.е. возможен, например, выпуск акций, ничем не обеспеченных, не имеющих никакой реальной стоимости;

3) в связи с выплатами по акциям дивидендов возникает ситуация двойного налогообложения, когда первый раз налогом облагается дивиденд как часть прибыли акционерного общества, а во второй раз дивиденд облагается налогом как личная прибыль держателя акции;

4) при большом числе акционеров возникает ситуация, при которой значительная часть акционеров практически не контролирует деятельность совета директоров, и держатели акций заинтересованы в максимальных дивидендах, а менеджеры всячески стараются их уменьшить, дабы пустить эти средства в оборот, данная ситуация характерна в случаях с обычными акциями, когда совет директоров компании принимает решение о размере дивиденда, т. е. решает, какую часть прибыли выплатить держателям акций, а какую часть пустить в оборот; в случае с префакциями (привилегированными акциями) – одно из преимуществ этого вида акций состоит в том, что дивиденд по префакциям фиксирован и устанавливается при выпуске акций – эта ситуация не столь жесткая, как с обычными акциями: при выплате дивидендов дивиденды по префакциям выплачиваются в первую очередь.

Индивидуальный предприниматель (ИП) без образования юридического лица, являющийся физическим лицом, есть также организационно-правовая форма предприятия, например, крестьянское (фермерское) хозяйство является предприятием, осуществляющее предпринимательскую деятельность без образования юридического лица, а его глава признается предпринимателем с момента государственной регистрации крестьянского (фермерского) хозяйства.

Преимущества данной организационно-правовой формы заключаются в следующем:

1) предприятие легко зарегистрировать, бюрократические процедуры незначительны;

2) владелец предприятия располагает полной свободой действий по сравнению с обществами или товариществами и поскольку доход предпринимателя непосредственно зависит от того, насколько успешно он действует в области бизнеса, таким образом, появляется стимул к эффективному ведению бизнеса;

3) достаточно низкие по сравнению с юридическими лицами ставки налогообложения: предприниматель не платит налог на добавленную стоимость (НДС), налог на прибыль и т.д., он платит только индивидуальный подоходный налог.

К недостаткам же можно отнести следующие моменты:

1) существует значительная ограниченность финансовых ресурсов: как правило, финансов одного предпринимателя не достаточно, чтобы начать бизнес, не говоря уж о том, чтобы расширять уже начатое дело. Проблема ограниченности финансовых ресурсов обостряется еще и тем, что существует определенный так называемый порог эффективности, т.е. минимальный размер бизнеса (в смысле объема оборота и капитала), ниже этого порога предпринимательская деятельность становится порой не просто невыгодной, неэффективной, но и нежизнеспособной;

2) существующие отношения с властью: предприниматели не испытывают практически никакой поддержки со стороны властей;

3) она из трудностей при регистрации данной организационно-правовой формы заключается в следующем: иной раз очень трудно выбить лицензию на лицензируемый вид деятельности;

4) еще один недостаток состоит в том, что ответственность индивидуального предпринимателя неограниченна, т.е. предприниматель рискует всем своим имуществом, в отличие от акционеров, которые рискуют только активами фирмы, а не своим имуществом.

Правовая форма судоходной компании, разрабатываемой в курсовой работе, будет иметь вид закрытого акционерного общества.

1.3 Особенности организационно – управленческой структуры предприятия

Организации создают структуры для того, чтобы обеспечивать координацию и контроль деятельности своих подразделений и работников. Структуры организаций отличаются друг от друга сложностью (т.е. степенью разделения деятельности на различные функции), формализацией (т.е. степенью использования заранее установленных правил и процедур), соотношением централизации и децентрализации (т.е. уровнями, на которых принимаются управленческие решения).

Структура организации — это фиксированные взаимосвязи, которые существуют между подразделениями и работниками организации. Ее можно понимать как установленную схему взаимодействия и координации технологических элементов и персонала. Схема любой организации показывает состав отделов, секторов и других линейных и функциональных единиц. Однако она не учитывает такой фактор, как человеческое поведение, который влияет на порядок взаимодействия и его координацию.

Линейная структура.

Основы линейных структур составляет так называемый "шахтный" принцип построения и специализация управленческого процесса по функциональным подсистемам организации (маркетинг, производство, исследования и разработки, финансы, персонал и т.д.). По каждой подсистеме формируется иерархия служб ("шахта"), пронизывающая всю организацию сверху донизу. Результаты работы каждой службы оцениваются показателями, характеризующими выполнение ими своих целей и задач. Соответственно строится и система мотивации и поощрения работников. При этом конечный результат (эффективность и качество работы организации в целом) становится как бы второстепенным, так как считается, что все службы в той или иной мере работают на его получение.

Преимущества линейной структуры:

· четкая система взаимных связей функций и подразделений;

· четкая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

· ясно выраженная ответственность;

· быстрая реакция исполнительных подразделений на прямые указания вышестоящих;

Недостатки линейной структуры:

· отсутствие звеньев, занимающихся вопросами стратегического планирования; в работе руководителей практически всех уровней оперативные проблемы ("текучка") доминирует над стратегическими;

· тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

· малая гибкость и приспособляемость к изменению ситуации;

· критерии эффективности и качества работы подразделений и организации в целом - разные;

· тенденция к формализации оценки эффективности и качества работы подразделений приводит обычно к возникновению атмосферы страха и разобщенности;

· большое число "этажей управления" между работниками, выпускающими продукцию, и лицом, принимающим решение;

· перегрузка управленцев верхнего уровня;

· повышенная зависимость результатов работы организации от квалификации, личных и деловых качеств высших управленцев.

Вывод: в современных условиях недостатки структуры перевешивают ее достоинства. Такая структура плохо совместима с современной философией качества.

Дивизионная структура управления.

Уже к концу 20-х годов стала ясна необходимость новых подходов к организации управления, связанная с резким увеличением размеров предприятий, диверсификацией их деятельности (многопрофильностью), усложнением технологических процессов в условиях динамически меняющегося окружения. В связи с этим стали возникать дивизионные структуры управления, прежде всего в крупных корпорациях, которые стали предоставлять определенную самостоятельность своим производственным подразделениям, оставляя за руководством корпорации стратегию развития, научно - исследовательские разработки, финансовую и инвестиционную политику и т. п. В этом типе структур сделана попытка сочетать централизованную координацию и контроль деятельности с децентрализованным управлением. Пик внедрения дивизионных структур управления пришелся на 60 - 70-е годы.

Ключевыми фигурами в управлении организациями с дивизионной структурой являются уже не руководители функциональных подразделений, а менеджеры, возглавляющие производственные отделения (дивизионы). Структуризация по дивизионам, как правило, производится по одному из критериев: по выпускаемой продукции (изделиям или услугам) - продуктовая специализация; по ориентации на определенные группы потребителей - потребительская специализация; по обслуживаемым территориям - региональная специализация. В нашей стране аналогичные структуры управления широко внедрялись, начиная с 60-х годов в форме создания производственных объединений.

Преимущества дивизионной структуры:

· она обеспечивает управление многопрофильными предприятиями с общей численностью сотрудников порядка сотен тысяч и территориально удаленными подразделениями;

· обеспечивает большую гибкость и более быструю реакцию на изменения в окружении предприятия по сравнению с линейной и линейно - штабной;

· при расширении границ самостоятельности отделений они становятся "центрами получения прибыли", активно работая по повышению эффективности и качества производства;

· более тесная связь производства с потребителями.

Недостатки дивизионной структуры:

· большое количество "этажей" управленческой вертикали; между рабочими и управляющим производством подразделения - 3 и более уровня управления, между рабочими и руководством компании - 5 и более;

· разобщенность штабных структур отделений от штабов компании;

· основные связи - вертикальные, поэтому остаются общие для иерархических структур недостатки - волокита, перегруженность управленцев, плохое взаимодействие при решении вопросов, смежных для подразделений и т. д.;

· дублирование функций на разных "этажах" и как следствие - очень высокие затраты на содержание управленческой структуры;

· в отделениях, как правило, сохраняется линейная или линейно - штабная структура со всеми их недостатками.

Вывод:достоинства дивизионных структур перевешивают их недостатки только в периоды достаточно стабильного существования, при нестабильном окружении они рискуют повторить судьбу динозавров. При данной структуре, возможно воплотить большую часть идей современной философии качества.

Бригадная (кросс - функциональная) структура управления

Основой этой структуры управления является организация работ по рабочим группам (бригадам). Форма бригадной организации работ - достаточно древняя организационная форма, достаточно вспомнить рабочие артели, но только с 80-х годов началось ее активное применение как структуры управления организацией, во многом прямо противоположной иерархическому типу структур. Основными принципами такой организации управления являются:

· автономная работа рабочих групп (бригад);

· самостоятельное принятие решений рабочими группами и координация деятельности по горизонтали;

· замена жестких управленческих связей бюрократического типа гибкими связями;

· привлечение для разработки и решения задач сотрудников разных подразделений.

Эти принципы разрушает свойственное иерархическим структурам жесткое распределение сотрудников по производственным, инженерно-техническим, экономическим и управленческим службам, которые образуют изолированные системы со своими целевыми установками и интересами.

В организации, построенной по этим принципам, могут, как сохраняться функциональные подразделения, так отсутствовать. В первом случае работники находятся под двойным подчинением - административным (руководителю функционального подразделения, в котором они работают) и функциональным (руководителю рабочей группы или бригады, в которую они входят). Такая форма организации называется кросс-функциональной, во многом она близка кматричной. Во втором случае функциональные подразделения как таковые отсутствуют, ее мы будем назвать собственнобригадной. Такая форма достаточно широко применяется в организации управления по проектам.

Преимущества бригадной (кросс-функциональной) структуры:

· сокращение управленческого аппарата, повышение эффективности управления;

· гибкое использование кадров, их знаний и компетентности;

· работа в группах создает условия для самосовершенствования;

· возможность применения эффективных методов планирования и управления;

· сокращается потребность в специалистах широкого профиля.

Недостатки бригадной (кросс-функциональной) структуры:

· усложнение взаимодействия (в особенности для кросс-функциональной структуры);

· сложность в координации работ отдельных бригад;

· высокая квалификация и ответственность персонала;

· высокие требования к коммуникациям.

Вывод: данная форма организационной структуры наиболее эффективна в организациях с высоким уровнем квалификации специалистов при их хорошем техническом оснащении, в особенности в сочетании с управлением по проектам. Это - один из типов организационных структур, в которых наиболее эффективно воплощаются идеи современной философии качества.

Матричная (программно - целевая) структура управленияю.

Такая структура представляет собой сетевую структуру, построенную на принципе двойного подчинения исполнителей: с одной стороны - непосредственному руководителю функциональной службы, которая предоставляет персонал и техническую помощь руководителю проекта, с другой - руководителю проекта или целевой программы, который наделен необходимыми полномочиями для осуществления процесса управления. При такой организации руководитель проекта взаимодействует с 2-мя группами подчиненных: с постоянными членами проектной группы и с другими работниками функциональных отделов, которые подчиняются ему временно и по ограниченному кругу вопросов. При этом сохраняется их подчинение непосредственным руководителям подразделений, отделов, служб. Для деятельности, которая имеет четко выраженное начало и окончание, формируют проекты, для постоянной деятельности - целевые программы. В организации и проекты, и целевые программы могут сосуществовать. Пример матричной программно - целевой структуры управления (фирма "Тойота"). Эта структура была предложена Каори Ишикава в 70-х годах и с небольшими изменениями функционирует по сей день не только на фирме "Тойота", но и на многих других фирмах по всему миру.

Управление по целевым программам осуществляется на "Тойоте" через функциональные комитеты. Например, при создании функционального комитета в области обеспечения качества председателем комитета назначается уполномоченный руководства по качеству. Из практики фирмы "Тойота", количество членов комитета не должно превышать пяти. В состав комитета входят как сотрудники отдела обеспечения качества, так и 1-2 сотрудника других отделов. Каждый комитет имеет секретариат и назначает секретаря для ведения дел. Основные вопросы рассматриваются комитетом на ежемесячных заседаниях. Комитет также может создавать группы, работающие над отдельными проектами. Комитет по качеству определяет права и обязанности всех отделов, связанных с вопросами качества и устанавливает систему их взаимоотношений. Ежемесячно комитет по качеству анализирует показатели обеспечения качества и разбирается в причинах рекламаций, если таковые имеются. В то же время комитет не несет ответственности за обеспечение качества. Эта задача решается непосредственно каждым отделом в рамках вертикальной структуры. Обязанностью комитета является соединение вертикальной и горизонтальной структуры для улучшения деятельности всей организации.

Преимущества матричной структуры:

· лучшая ориентация на проектные (или программные) цели и спрос;

· более эффективное текущее управление, возможность снижения расходов и повышения эффективности использования ресурсов;

· более гибкое и эффективное использование персонала организации, специальных знаний и компетентности сотрудников;

· относительная автономность проектных групп или программных комитетов способствует развитию у работников навыков принятия решений, управленческой культуры, профессиональных навыков;

· улучшение контроля за отдельными задачами проекта или целевой программы;

· любая работа организационно оформляется, назначается одно лицо - "хозяин" процесса, служащее центром сосредоточения всех вопросов, касающихся проекта или целевой программы;

· сокращается время реакции на нужды проекта или программы, т. к. созданы горизонтальные коммуникации и единый центр принятия решений.

Недостатки матричных структур:

· трудность установления четкой ответственности за работу по заданию подразделения и по заданию проекта или программы (следствие двойного подчинения);

· необходимость постоянного контроля за соотношением ресурсов, выделяемых подразделениям и программам или проектам;

· высокие требования к квалификации, личным и деловым качествам работников, работающих в группах, необходимость их обучения;

· частые конфликтные ситуации между руководителями подразделений и проектов или программ;

· возможность нарушения правил и стандартов, принятых в функциональных подразделениях, из-за оторванности сотрудников, участвующих в проекте или программе, от своих подразделений.

Вывод: внедрение матричной структуры дает хороший эффект в организациях с достаточно высоким уровнем корпоративной культуры и квалификации сотрудников, в противном случае возможна дезорганизация управления (на фирме "Тойота" внедрение матричной структуры заняло около 10 лет). Эффективность воплощения в жизнь идей современной философии качества в такой структуре доказана практикой фирмы "Тойота".

Далее, на рис. 1.1 представим организационно управленческую структуру создаваемой судоходной компании.

Рис. 1.1. Организационная структура судоходной компании «СиБриз»

Высшим органом управления в судоходной компании «СиБриз» является Совет Директоров. К компетенции Совет Директоров относятся вопросы определения основных направлений социального и производственного развития, утверждение планов и отчетов об их выполнении.

Руководство деятельностью в судоходной компании «СиБриз» ведет генеральный директор, принимаемый по контракту Советом директоров. Он самостоятельно решает вопросы деятельности компании, действует от ее имени, имеет право подписывать официальные документы и распоряжаться имуществом компании, осуществляет прием и увольнение работников, заведует юридическим отделом.

Структура органов управления судоходной компании «СиБриз» является более централизованной, так как количество решений, принимаемых на нижестоящих уровнях относительно невелико. Ращения эти не затрагивают более чем одного звена и не имеют такого значения, как решения высшего звена управления компании. Это организация, в которой руководство высшего звена оставляет за собой большую часть полномочий, необходимых для принятия важнейших решений,

Достоинства централизованной структуры состоит в следующем:

- централизация улучшает контроль и координацию специализированных функций, уменьшает количество и масштабы ошибочных решений, принимаемых менее опытными менеджерами;

- сильное централизованное управление позволяет избежать ситуаций, при которых одни отделы фирмы растут и развиваются за счет других или организации в целом;

- централизованное управление позволяет более экономно и легко использовать опыт и знания персонала центрального административного органа.

РАЗДЕЛ 2. ПРОЕКТНЫЕ ПАРАМЕТРЫ ФУНКЦИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ СУДОХОДНОЙ КОМПАНИИ

2.1 Производственная структура и ресурсный потенциал компании

Классификация основных производственных фондов судоходной компании «International Transport Company (ITC) Ltd»:

1 – Здания: Главный офис компании, г.Одесса, Воронцовский переулок 4, кв 3;

2 – Сооружения: Нет;

3 – Передаточные устройства: Нет;

4 – Транспортные средства: 3 легковых автомобиля, 3 полностью оборудованных судна типа «балкер»;

5 – Вычислительная техника: 23 персональных компьютера, 6 ноутбуков, 15 калькуляторов;

6 – Прочие машины и оборудование: Нет;

7 – Инструменты: Нет;

8 – Производственный инвентарь и принадлежности: Нет;

9 – Рабоче-продуктивный скот: Нет;

10 – Многолетние насаждения: Нет;

17 – Капитальные затраты по земли: Нет;

12 – Прочие основные фонды: В судоходной компании пассивных ОПФ – 15%, активных ОПФ – 85%.

2.2 Показатели состояния основных производственных фондов

Для предприятия является крайне важным поддержание его основных фондов в надлежащем состоянии, так как от состояния основных фондов, особенно, производственного назначения, во многом зависит работоспособность предприятия. Состоянием основных фондов предприятия определяется его способность осуществлять бесперебойное производство продукции в соответствии с производственной программой.

Показатели состояния основных фондов включают в свой состав:

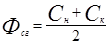

1. Расчёт среднегодовой стоимости ОПФ:

1.1. расчёт среднегодовой стоимости по средней арифметической формуле (применяется при незначительном изменении структуры ОПФ):

(2.1) (2.1)

где:  - стоимость ОПФ на начало года; - стоимость ОПФ на начало года;

- стоимость ОПФ на конец периода. - стоимость ОПФ на конец периода.

1.2. применяется при значительном изменении структуры ОПФ и наличии данных за каждый месяц:

(2.2) (2.2)

1.3. по способу учёта изменения в структуре:

(2.3) (2.3)

где:  - стоимость введённых в действие ОПФ; - стоимость введённых в действие ОПФ;

- количество месяцев работы до конца года введённых ОПФ; - количество месяцев работы до конца года введённых ОПФ;

- стоимость списанных ОПФ; - стоимость списанных ОПФ;

- количество месяцев, прошедших после списания ОПФ до конца года. - количество месяцев, прошедших после списания ОПФ до конца года.

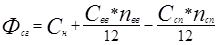

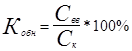

2. Коэффициент износа ОПФ.

(2.4) (2.4)

где:  - сумма износа; - сумма износа;

- первоначальная стоимость ОПФ - первоначальная стоимость ОПФ

3. Коэффициент эксплуатации ОПФ.

(2.5) (2.5)

где:  - фактический срок эксплуатации; - фактический срок эксплуатации;

- нормативный срок эксплуатации. - нормативный срок эксплуатации.

(2.6) (2.6)

где:  - норма амортизации. - норма амортизации.

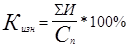

4. Коэффициент годности ОПФ.

(2.7) (2.7)

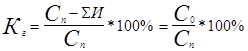

5. Коэффициент обновления ОПФ.

(2.8) (2.8)

где: - стоимость введённых ОПФ;

- стоимость ОПФ на конец периода. - стоимость ОПФ на конец периода.

6. Коэффициент выбытия ОПФ.

(2.9) (2.9)

где: - стоимость списанных ОПФ;

- стоимость ОПФ на начало периода.

Обеспечение определённых темпов развития и повышения эффективности производства возможно в условиях интенсификации производства и эффективного использования действующих ОФ предприятия. Данные процессы с одной стороны содействуют постоянной поддержке надлежащего технологического уровня предприятия, с другой стороны - дают возможность увеличивать объём производства продукции без дополнительных инвестиционных ресурсов, снизить себестоимость продукции за счёт снижения амортизации и расходов на обслуживание производства и управления, повышения фондоотдачи и прибыльности производства.

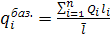

Показатели, характеризующие уровень эффективности использования ОПФ:

1. Фондоотдача ОПФ:

(2.10) (2.10)

где: Q - объём выпущенной и реализованной продукции за расчётный период.

Экономический смысл: сколько приходится объёмов выпущенной и реализованной продукции на единицу стоимости ОПФ, используемых для её производства и реализации.

Фондоотдача активной части:

(2.11)

(2.11)

2. Фондоёмкость ОПФ (этот показатель обратный фондоотдаче):

(2.12)

(2.12)

Экономический смысл: сколько приходится стоимости ОПФ используемой на производство и реализацию продукции, на единицу стоимости произведённой и реализованной продукции.

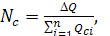

3. Фондовооружённость ОПФ:

(2.12)

(2.12)

где: r - среднесписочная численность работников предприятия.

Экономический смысл: какая величина ОПФ приходится на одного среднесписочного работника предприятия.

Фондовооружённость по активной части ОПФ называют техновооружённостью.

(2.13)

(2.13)

где:  - численность основных рабочих;

- численность основных рабочих;

- среднегодовая стоимость активной части ОПФ.

- среднегодовая стоимость активной части ОПФ.

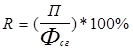

4. Рентабельность использования ОПФ:

(2.14) (2.14)

где: П - прибыль предприятия за анализируемый период.[5]

2.3 Обоснование путей улучшения использования основного капитала предприятия

Роль капитала предприятия, а так же эффективное его использование при различных экономических отношениях всегда важна. Это обусловлено тем, что главным источником прибыли любого предприятия является умелое, разумное достаточно полное использование капитала предприятия, со своевременным обнаружением путей его приумножения и способов его эффективного использования.

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую.

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй - часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается эта стадия выпуском готовой продукции. На третьей стадии готовая продукция реализуется, и на счет предприятия поступают денежные средства, причем, как правило, больше первоначальной суммы на величину полученной прибыли от бизнеса. Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов. Из сказанного следует, что нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на одну гривну капитала. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью.

Таким образом, эффективность использования капиталахарактеризуется его доходностью (рентабельностью) - отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Для характеристики интенсивности использования капиталарассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции, работ и услуг к среднегодовой стоимости капитала).

Основными путями ускорения оборачиваемости капитала, как основного средства улучшения использования основного капитала судоходной компании «ITC» является:

- сокращение продолжительности производственного цикла за счет интенсификации перевозок (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование трудовых и материальных ресурсов и др.);

- улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами, расширения флота, увеличение грузопотоков и сокращения времени нахождения капитала в запасах;

- ускорение процесса отгрузки продукции и оформления расчетных документов;

- сокращение времени нахождения средств в дебиторской задолженности;

- повышение уровня маркетинговых исследований, направленных на ускорение нахождения фрахтователей (включая изучение рынка, совершенствование перевозок и обеспечение сохранности груза, формирование правильной ценовой политики, организацию эффективной рекламы и т.п.).

Пути улучшения использования основного капитала судоходной компании «ITC»:

1) Приобретение дополнительного судна типа балкер, группы Handymax, 2002 года постройки, дедвейтом 48000 т., стоимостью 13 млн. 650 тыс. Долл.

2) Увеличение эксплуатационного периода работы судов. Средний период по судам составляет 343 дня. Время выделяемое на ремонт можно сократить до 14 дней, увеличив таким образом эксплуатационное время до 351 дня, что позволит получать дополнительную прибыль за 8 дней в году.

3) Проведение практического исследования с целью нахождения оптимальной скорости хода, при которой происходит наиболее экономичное потребеление топлива.

4) Пересчёт фрахтовых ставок на перевозку при эконом ходе, с целью повышения конкурентоспособности компании на рынке.

5) Переход на безналичный вид оплаты за сладж (отработанное топливо) в пользу компании, с целью получения дополнительной прибыли на счета компании. Данная прибыль может быть использована для закупки запасных частей и найма ремонтных бригад для проведения ремонта на переходах судна.

РАЗДЕЛ 3. ОЦЕНКА ЦЕЛЕСООБРАЗНОСТИ НАРАЩИВАНИЕ ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА

3.1 Прогнозирование развития внешнеэкономической деятельностью

Провозную способность судов морского транспортаопределим по формуле:

, (3.1) , (3.1)

где:  – расчётный (ожидаемый) грузооборот флота при средних условиях его функциональной деятельности. – расчётный (ожидаемый) грузооборот флота при средних условиях его функциональной деятельности.

- производительность 1 т грузоподъёмности i-го типа судна. - производительность 1 т грузоподъёмности i-го типа судна.

Единица измерения . .

- чистая грузоподъемность i-го типа судна. - чистая грузоподъемность i-го типа судна.

- эксплуатационный период работы i-го типа судна. - эксплуатационный период работы i-го типа судна.

Расчеты:

1)  Panamax = 103*49856*340 = 1745957120 (т-мили) Panamax = 103*49856*340 = 1745957120 (т-мили)

2) Handymax = 102,5*30124*341 = 1052909110 (т-мили)

3) Handysize = 102*18542*341 = 644927844 (т-мили)

Объем морской торговли, который осваивает базисный флот компании, рассматривается в соответствии со средней дальностью перевозки в рендже с позиционирования судоходной компании и рассчитывается по формуле:

, (3.2) , (3.2)

где:  – средняя дальность перевозки (в милях). – средняя дальность перевозки (в милях).

Расчеты:

1)  Panamax = 1745957120/2700 = 646650,78 (т) Panamax = 1745957120/2700 = 646650,78 (т)

2) Handymax = 1052909110/2700 = 389966,34 (т)

3) Handysize = 644927844/2700 = 238862,16 (т)

= 1275479,28 (т) = 1275479,28 (т)

Суммарный объем перевозки на данном направлении составит:

(3.3) (3.3)

Расчеты:

= 1275479,28 (т) = 1275479,28 (т)

Таким образом, в рассматриваемом секторе фрахтового рынка спрос на тоннаж ( ) превышает предложение провозной способности: ) превышает предложение провозной способности:

, (3. 4) , (3. 4)

где: - потенциальный объем перевозки на рынке требуемых услуг,

= 2550000 (т)

Расчеты:

= 2550000 – 1275479,28 = 1274520,72 (т) = 2550000 – 1275479,28 = 1274520,72 (т)

Количество судов, необходимых для освоения потенциального объема перевозки:

(3.5) (3.5)

где:  расчетный объем перевозок груза судов i-типа. расчетный объем перевозок груза судов i-типа.

(3.6) (3.6)

где: j – рост интенсивности обработки тоннажа в курсовом проекте принимаем в пределах 0,05-0,07. (возьмем j=0,06)

Расчеты:

1)  Panamax=(103*(1+0,06)*49856 *340)/2700 = 685449,83 (т) Panamax=(103*(1+0,06)*49856 *340)/2700 = 685449,83 (т)

2) Hendymax=(102,5*(1+0,06)*30124*341)/2700 = 413364,32 (тонна)

3) Hendysize=(102*(1+0,06)*18542*341)/2700 = 253193,89 (тонна)

= 1274520,72 / 1352008,04 = 0,94 ≈ 1 (ед) = 1274520,72 / 1352008,04 = 0,94 ≈ 1 (ед)

Следовательно, из приложения необходимо выбрать одно судно, учитывая особенности маршрута их движения. Технико-эксплуатационные и экономические характеристики суднаприведены в табл. 3.1.

Таблица 3.1 Характеристика судна

| Группа |

Handymax |

| Тип судна |

балкер |

| Название |

“Aifanourios” |

| Год постройки |

2002 |

| Осадка, м |

10 |

| Дедвейт, т |

48000 |

| Эксплуатационный период, сут |

343 |

| Стоимость судна млн.дол. |

13,65 |

| Экипаж, чел |

19 |

| Тайм чартерная ставка тыс.дл./судо-сут |

21,5 |

| Производительность, т.мили/тн-сутки |

113,9 |

С учетом стратегии развития судоходной компании и с целью формирования бизнес-плана выполняем расчет целесообразности приобретения судов новостроев.

Расчет потребности суммарного дедвейта, флота, с учетом роста в производительности, по судам проекта группы:

где:  - суммарный дедвейт по проектной группе судов (т). - суммарный дедвейт по проектной группе судов (т).

Расчет:

= 48000 (т) = 48000 (т)

Расчет потребного объема инвестиций по критериям конкурентной устойчивости в течении активного периода жизненного цикла проекта:

( ( .8) .8)

где:  - суммарная стоимость проектной группы судов. - суммарная стоимость проектной группы судов.

Расчеты:

= 13650000 (дол.) = 13650000 (дол.)

В результате расчета определили, что спрос на тоннаж на рынке превышает предложение и есть возможность увеличить количество судов в компании, пробритая одно судно невострой.

3.2 Оценка целесообразности реализации инвестиционного проекта

Для оценки целесообразности реализации инвестиционного проекта произведем расчет следующих показателей.

Рассчитаем валовой денежный поток фрахтовой выручки от перевозки расчетного объема груза:

(3.9) (3.9)

где:  - фрахтовая ставка за перевозку 1 т груза. Изменяется в доларах. - фрахтовая ставка за перевозку 1 т груза. Изменяется в доларах.

Расчеты:

= 1274520,72 * 40,5 = 51618089,16 (дол.) = 1274520,72 * 40,5 = 51618089,16 (дол.)

Текущие затраты обусловлены процессом реализации функционального назначения торгового флота судоходной компании с учетом ограничений экономичности судов:

, (3.10) , (3.10)

где: k – норма накоплений валово-доходной ставки по условиям рентабельности морских перевозок, принимается в пределах от 0,2 до 0,25 (возьмем к=0,22).

Расчеты:

Сst

= 1274520,72 * 40,5 * (1 - 0,22) = 40262109,54 (дол.)

NPV за расчетный жизненный цикл проекта развития судоходного предприятия (период дисконтирования в условиях морального старения основного капитала по условиям рынка морской торговли принимается равным 14 годам.)

,(3.11) ,(3.11)

где:  - коэффициент дисконтирования текущих результатов затрат по годам жизненного цикла. - коэффициент дисконтирования текущих результатов затрат по годам жизненного цикла.

, (3.12) , (3.12)

где: r – нормативная дисконтная ставка, учитывающая действие фактора времени на ежегодное снижение стоимости денег. Принимается 10 %.

t – период дисконтирования в условиях морального старения основного капитала по условиям рынка морской торговли. Принимается равным 14 годам.

Предоставим расчет коэффициента дисконтирования в виде таб. 3.3.

Таблица 3.3 Расчет временной стоимости денег

| Периоды

|

10 %

|

| 1 |

0,90909 |

| 2 |

0,82645 |

| 3 |

0,75132 |

| 4 |

0,68301 |

| 5 |

0,62092 |

| 6 |

0,56447 |

| 7 |

0,51316 |

| 8 |

0,46651 |

| 9 |

0,4241 |

| 10 |

0,38554 |

| 11 |

0,35049 |

| 12 |

0,31863 |

| 13 |

0,28966 |

| 14 |

0,26333 |

Из таблицы следует, что через 14 лет = 7,36668

NPV = -13650000 + (51618089,16 - 40262109,54) * 7,36668 = 70005867.95 (дол).

При этом значении NPV, реализация инвестиционного проекта является эффективной.

3.3 Финансовые результаты функциональной деятельности судоходной компании как

международного фрахтового рынка

Доходы судоходной компании рассчитывается по формуле:

(3.13) (3.13)

где:  соответственно это суммарный тайм-чартерный эквивалент i и j типов судов. соответственно это суммарный тайм-чартерный эквивалент i и j типов судов.

Расчеты:

= (22500*340 + 18800*341 + 16000*341) + (21500*343) = 20254250 (дол.) = (22500*340 + 18800*341 + 16000*341) + (21500*343) = 20254250 (дол.)

Валовые расходы судоходной компании рассчитываются по формуле:

(3.14) (3.14)

Расчеты:

20254250*(1-0,1)= 18228825 (дол.) 20254250*(1-0,1)= 18228825 (дол.)

Балансовая прибыль судоходной компании рассчитывается по формуле:

(3.15) (3.15)

Расчеты:

= 20254250 – 18228825= 2025425 (дол.) = 20254250 – 18228825= 2025425 (дол.)

Налог на прибыль судоходной компании рассчитывается по формуле:

(3.16) (3.16)

Расчеты:

= 2025425*0,25 = 506356.25 (дол.) = 2025425*0,25 = 506356.25 (дол.)

Прибыль судоходной компании до распределения:

(3.17) (3.17)

Расчеты:

= 2025425 – 506356.25 = 1519068.75 (дол.) = 2025425 – 506356.25 = 1519068.75 (дол.)

По условиям акционерная судоходная компания 10 % прибыли до распределения направляет на дивиденды, следовательно, чистая прибыль судоходной компании для инвестирования инвестиционного проекта составит:

(3.18) (3.18)

где:  прибыль судоходной компании с учетом выплаты дивидендов. прибыль судоходной компании с учетом выплаты дивидендов.

Расчеты:

= 1519068.75 – 202789,5 = 1316279.25 (дол.) = 1519068.75 – 202789,5 = 1316279.25 (дол.)

Кроме того, в качестве источника собственных инвестиционных ресурсов является амортизационный фонд, формируемый из годовых амортизационных отчислений.

В данной работе исходя из нормализованного жизненного цикла норма амортизации устанавливается 7,5 %.

(3.19) (3.19)

где:  – суммарная стоимость i и j типов судов. – суммарная стоимость i и j типов судов.

Расчеты: Аг

= 57450000 * 0,075 = 4308750 (дол.)

С целью непрерывного обновления рассчитывается фонд накоплений в течение пятилетнего расчетного срока при условии депозитной ставки 8 %.

, (3.20) , (3.20)

где: r – депозитная вставка = 8 %.

Расчеты:

1) Ivs

= (1316279.25+ 4308750)*1.08 = 6075031.59 (дол.)

2) Ivs

=(1316279.25+ 4308750)*1.17 = 6581284.22 (дол.)

3) Ivs

=(1316279.25+ 4308750)*1.26 = 7087536.86 (дол.)

4) Ivs

=(1316279.25+ 4308750)*1.36 = 7650039.78 (дол.)

5)Ivs

=(1316279.25+ 4308750)*1.47 = 8268793.00 (дол.)

Суммарный фонд накоплений в течение 5-го расчетного срока при условии депозитной ставки 8 % равняется 8268793.00 долларов, чистая прибыль компании составит 1316279.25 долларов.

3.4 Показатели использования основного капитала судоходной компании

Экономическая эффективность деятельности судоходной компании в значительной степени зависит от интенсивности использования основного капитала компании. Менеджерские и инвестиционные решения основываются на анализе специальной совокупности показателей, среди которых выделяются: капиталоемкость, рассчитывается по формуле:

, (3.21) , (3.21)

где:  - строительная стоимость судов - строительная стоимость судов

Расчеты:

= 57450000 / 20254250 = 2.84 (дол.) = 57450000 / 20254250 = 2.84 (дол.)

Фондоотдача рассчитывается по формуле:

(3.22) (3.22)

Расчеты:

= 20254250 / 57450000 = 0.35 = 20254250 / 57450000 = 0.35

Фондовооруженность рассчитывается по формуле:

, (3.23) , (3.23)

где: np – численность работников данного предприятия, занятых в основном производстве.

Расчет:

= 57450000 / (28+25+24+19) = 598437.5 (дол./чел.) = 57450000 / (28+25+24+19) = 598437.5 (дол./чел.)

Производительность труда рассчитывается по формуле:

(3.24) (3.24)

Расчет:

= 20254250 / (28+25+24+19) = 210981.77 (дол./чел.) = 20254250 / (28+25+24+19) = 210981.77 (дол./чел.)

Фондорентабельность:

(3.25) (3.25)

Расчет:

= ( 2025425/ 57450000 ) * = ( 2025425/ 57450000 ) *  = 3.5 % = 3.5 %

Рентабельность перевозок:

, (3.26) , (3.26)

где:  – расходы. – расходы.

Расчеты:

= ( 2025425/ 40262109,54 ) * = 5 %. = ( 2025425/ 40262109,54 ) * = 5 %.

Вследствие увеличения флота судоходной компании «ITC» на одну единицу рентабельность перевозок предприятия составила 5 %, что является хорошим результатом производственной деятельности.

РАЗДЕЛ 4. ОПТИМИЗАЦИЯ ПОЗИЦИОНИРОВАНИЯ СУДОХОДНОЙ КОМПАНИИ В ВЫБРАННОМ СЕКТОРЕ ФРАХТОВОГО РЫНКА

4.1 Постановка миссии судоходной компании

Разработка проекта развития судоходной компании – это центральное звено хозяйственного механизма оптимизации состояния судоходной компании. Главными инструментами реализации проекта эффективного позиционирования транспортного предприятия является постановка целей и выработка соответствующей политики по их достижению.

Для того чтобы предприятие эффективно функционировало на рынке оно должно обеспечивать количественный и качественный рост параметров, изыскивать новые формы применения капитала, экономически оправданные технологии производства, конкретные формы предложения продукции или потенциала относительно спросу.

На первой стадии разработки проекта должны быть осознаны потенциальные возможности и угрозы, которые могут возникнуть в ходе функционирования предприятия в связи с избранной им миссией и видом бизнеса. Именно такой подход позволяет правильно определить предназначение предприятия, т.е. область будущей деятельности, а также потенциальные возможности ее осуществления и риски. Поэтому первым из наиболее важных шагов в разработке проекта является выбор миссии предприятия, иными словами: что производить, чем заниматься (вид бизнеса).

Судоходная компания «ITC» занимается международными перевозками грузов морем из портов Северо-Западного региона Черного моря в средиземные порты Испании, и обратно. Для того чтобы сейчас и в будущем успешно работать в этом секторе рынке, компании необходимо постоянно во всех аспектах соответствовать самым высоким международным стандартам.

4.2 Выбор стратегических целей судоходной компании

Цель предприятия - это желаемое состояние, которого можно достичь скоординированными усилиями всех сотрудников в заданный промежуток времени.

Управление человеческими ресурсами не существует вне стратегических целей организации. Планирование численности сотрудников и мероприятий по работе с ними является одной из составляющих персонал-стратегии, направленной на достижение целей компании. В свою очередь, правильное планирование обеспечивает своевременное привлечение, удержание, обучение и развитие персонала, а также возможность оценить деятельность всех сотрудников и мотивировать их.

Первостепенными стратегическими целями судоходной компании «ITC» являются:

- закрепление позиции на рынке услуг по перевозке грузов в конкретном направлении;

- расширять флот и осваивать новые направления, вливаться в новые грузопотоки;

- расширять сотрудничество с иностранными партнерами;

- повышать качество перевозки грузов;

- обеспечивать безопасность мореплавания и защиту окружающей среды.

4.3 Разработка политики по достижению стратегических целей судоходного предприятия

Проблемой закрепления на рынке услуг по перевозке грузов в конкретном направлении является высокий уровень конкуренции. Упор в реализации перевозки грузов будет делаться на оптимальное сочетание цены и качества перевозок, отслеживать деятельность конкурентов.

Для расширения флота и освоения новых направлений необходимо наработать клиентуру, авторитет и известность на рынке перевозок. Основной проблемой тут является то, что компания молодая и малоизвестная. Внимание к себе можно привлечь высоким качеством перевозок и сервиса при умеренных ценах.

Качество продукции всегда имело важное значение. В настоящее время оно становится решающим фактором, способствующим победе в конкурентной борьбе, определяющим желание потребителя приобрести продукцию. Обеспечение заданного качества продукции при ее обращении в системе «изготовитель – транспорт – потребитель» является сейчас одним из важных условий развития.

Под качеством морской транспортировки грузов нужно понимать степень фактического выполнения требований грузовладельца, обусловленных договором перевозки и соблюдения в этот период нормативов допустимого воздействия на природную среду.

Обычно считается, что перевозка груза выполнена качественно с условия:

- она выполнена в установленные сроки;

- не изменилось количество груза;

- не изменилось (понизилось) качество перевозимых товаров;

- не возникла надобность в дополнительных непроизводительных расходах (например, пересчет, перевеска груза, розыск груза, засланного не по назначению, рассортировка (при пересортице) - по наименованию, по портам назначения, грузовладельцам, исправление тары, судебные издержки).

Основными направлениями улучшения качества продукции морского транспорта можно считать

- расширение номенклатуры транспортных услуг с учетом изменения условий транспортировки и новых потребностей клиентуры,

- обеспечение в каждом отдельном случае гарантированного выполнения обязательств и условий договора перевозки,

- использование максимально экологически «чистых» транспортных средств и методов перевозки.

Для повышения безопасности мореплавания и защиты окружающей среды необходимо выполнять требования международных организаций, проходить регулярную сертификацию, закупать новое оборудование на суда.

|