| Министерство образования Пермского края

ГОУ СПО «Кунгурский колледж промышленных технологий, управления и дизайна»

Технико-экономическое обоснование производства изделий из мяса птиц

Курсовая работа

260502.ТП.СПО.ТП-06

Студент

/подпись,дата/

Нефёдов В.В.

Преподаватель

/дата,подпись

/ О.В. Сивкова

Оценка

Содержание

Исходные данные

Введение

1. Смета затрат

2. Калькуляция себестоимости

3. Ценообразование

4. Формирование и распределение прибыли

5. Снижение себестоимости продукции

6. Капитальные вложения для обеспечения мероприятий по снижению себестоимости

7. Технико-экономические показатели. Внедрение мероприятий по снижению себестоимости

Заключение

Литература

Исходные данные к курсовой работе

Таблица №1

Затраты на изготовление продукции в 1 квартале

| Показатели

|

Из А

|

Из Б

|

| Объём выпуска 1000шт

Норма расхода 1ед.

-основное сырьё гр

-вспомогательное сырьё гр

-электроэнергия кВч

-сдельная расценка руб

-рентабельность %

|

4800

60

20

10

10

20

|

4200

100

30

10

10

10

|

Таблица №2

Потребление материальных ресурсов

| Показатели

|

Кол-ва (А-Б)

|

Цена приобретения в руб

|

Сумма в руб

|

| Основное сырьё

Вспомогательное

Электроэнергия

|

160гр

50гр

20 кВч

|

80 руб за 1 кг

60 руб за 1 кг

2. 40

|

12.8

3

0.048

|

Таблица №3

Состав основных фондов и амортизация

| Показатели

|

Стоимость ОФ млн. руб

|

Амортизация

|

| Здания и сооружения

Машины и амортизация

|

20

10

|

2%

12%

|

Таблица №4

Показатели работы предприятия

| Показатели

|

Абсолютные величины

|

%

|

| Численность ППП, в чел

Сред. месяч. з/п одного раб в руб

ЕСН

Доходы от сдачи в аренду за 1 квартал

Дивиденды по Цб в тыс. руб

Налог на прибыль

Ставка НДС

|

160

5300

50

80

|

26

24

18

|

Введение.

Мясо птицы – качественный, богатый белками продукт с пониженной энергетической ценностью по сравнению со свининой и говядиной.

Нельзя же, в самом деле, мириться с тем, то мясо птицы и другие куриные продукты завозятся к нам издалека, а на собственных птицефабриках производство продукции падает и свертывается.

Продуктивность и поголовье птицы в России нужно увеличить в несколько раз, что позволит значительно снизить себестоимость.

Для этого крайне необходимы заёмные средства. На реконструкцию производственных корпусов, на замену устаревшего оборудования, создание достаточного страхового запаса кормов, совершенствование технологических процессов переработки, улучшения ветеринарно-профелактических работ, повышение эффективности, управленческих работ, всесторонний учёт требования рынка.

Реклама

Актуальность продукции из мяса птиц, в том, что специализацией исследования является отрасль пищевой промышленности.

Предприятие пищевой промышленности - это предприятие, выполняющее функции по изготовлению и организации потребления кулинарной продукции и предоставлению услуг. Иными словами, это заведение, в котором изготавливают еду на продажу.

Пищевая промышленность - это отрасль легкой промышленности, которые были, есть и будут самой рыночной сферой деятельности.

Эффективность производства - это сложная экономическая категория, в ней отражается действие многих экономических законов и показывается одна из важнейших сторон общественного производства - его результативность.

Повышение эффективности производства обуславливается совокупностью постоянно действующих факторов и рядом особенностей современного этапа экономического развития общества. С одной стороны, повышение экономической эффективности необходимо в связи с ограниченностью приращения некоторых видов ресурсов, изменениями в стоимости факторов производства, возрастанием потребностей рынка в отечественной продукции, усилением требований к качеству продукции. С другой стороны, на современном этапе развития общества расширяются возможности повышения экономической эффективности общества.

Экономическая эффективность производства означает результативность производства, то есть достижения максимальных результатов при минимальных затратах и минимальных ресурсах.

При рассмотрении вопроса экономической эффективности производства необходимо иметь в виду, что понятия "эффект" и "эффективность" неоднозначны.

В наиболее общем виде в форме эффекта любого производства выступает его функция - это конечный результат, который получает своё воплощение непосредственно в объёме произведённых материальных ценностей. Однако, как бы не был важен эффект, сам по себе он не достаточно характеризует деятельность предприятия, так как не показывает ценой каких затрат он был получен. То есть один и тот же эффект может получен разными способами и при разном уровне задействованных ресурсов. И наоборот, одинаковые затраты могут дать разный эффект. Поэтому возникает необходимость сравнения эффекта и затрат, необходимых для его достижения.

1.

Смета затрат

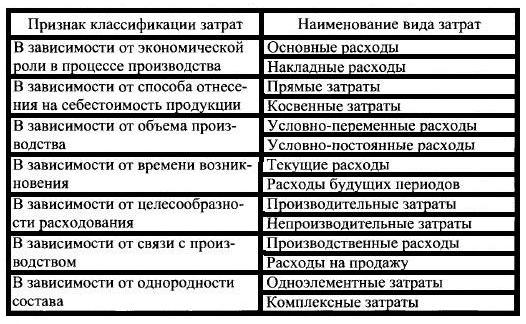

Смета затрат – сводный план всех расходов предприятия на предстоящий период производственного – хозяйственной деятельности.

Реклама

Смета затрат на производство:

1. сырье и основные материалы (за вычетом возвратных отходов)

2. вспомогательные материалы

3. топливо со стороны

4. энергия со стороны

5. затраты на оплату труда

6. отчисления на социальные нужды

7. амортизация основных фондов

8. прочие денежные расходы. Итого затрат на производство

9. затраты на услуги, не входящие в товарную продукцию

10. изменение остатка расходов будущих периодов: прирост (-); уменьшение (+)

11. изменение остатка незавершенного производства: прирост (-); уменьшение (+). Производственная себестоимость

12. внепроизводственные расходы. Полная себестоимость товарной продукции.

Таблица №5

Смета затрат (А+Б)

| Экономические элементы

|

Цена в руб

|

Количество в шт

|

Сумма затрат в руб

|

| 1

|

2

|

3

|

4

|

| 1. Материальные затраты

1.1 Основное сырьё

1.2 Вспомогательное сырьё

1.3 Электроэнергия

|

12.8

3

0.048

|

9000

9000

9000

|

115200

27000

432

|

| 2. Затраты на оплату труда

|

20

|

9000

|

180000

|

| 3. ЕСН

|

5.2

|

9000

|

46800

|

| 4. Амортизация

4.1 Здания и сооружения

4.2 Машины и оборудование

|

-

-

|

-

-

|

400000

12000000

|

| 5. Определяется как 6% от суммы всех предыдущих затрат

|

-

|

-

|

118165.9

|

| Итого затрат

|

-

|

-

|

2087597.92

|

Вывод: Для производства продукции из мяса птиц в первом квартале необходимо произвести затрат на сумму 2087597.92 рублей.

2. Калькуляция себестоимости производимой продукции.

Себестоимость – это текущие затраты на производство товара или услуги, запуск их в обращение и реализацию.

Калькуляция себестоимости - исчисление в денежном выражении затрат на производство продукции, работ или услуг, полное распределение затрат на объект калькуляции по форме: Дифференциальные доходы - Дифференциальные издержки - Распределенные общие издержки.

Таблица №6

Калькуляция себестоимости изделий А и Б

| Калькуляционные статьи расходов

|

Изделия А

|

Изделия Б

|

Сумма затрат на выпуск изделий (А+В), в руб.

|

| Норма расхода

|

Цена приобрет.

|

Кол-во,

Шт.

|

Затраты на весь объём выпуска

|

Норма расхода

|

Цена приобрет.

|

Кол-во, шт.

|

Затраты на весь объём выпуска

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| 1. Основное сырьё

|

60

|

4.8

|

4800

|

23040

|

100

|

8

|

4200

|

33600

|

56640

|

| 2.Вспомогательное сырьё

|

20

|

1.2

|

4800

|

5760

|

30

|

1.8

|

4200

|

7560

|

13320

|

| 3. Электроэнергия

|

10

|

24

|

4800

|

115200

|

10

|

24

|

4200

|

100800

|

216000

|

| 4. Сдельная расценка

|

10

|

4800

|

48000

|

10

|

4200

|

42000

|

90000

|

| 5. ЕСН (26%)

|

2.6

|

4800

|

12480

|

2.6

|

4200

|

10920

|

23400

|

| 6. Итого переменных расходов

|

42.6

|

4800

|

204480

|

46.4

|

4200

|

194880

|

399360

|

| 7. Накладные расходы

|

21.3

|

4800

|

102240

|

23.2

|

4200

|

97440

|

199680

|

| 8.Полная себестоимость

|

63.9

|

4800

|

306720

|

69.6

|

4200

|

292320

|

599040

|

Вывод: в результате подсчётов определили:

Себестоимость 1 ед. изделия А=31.5 руб, изделия Б= 37.2 руб

Затраты на весь объём выпускаемой продукции изделий А=151.200 руб и Б=156.240 руб

3. Ценообразование.

Цена – это денежное выражение стоимости товара, т.е то количество денег, которые покупатель платит за товар.

Существуют различные виды цен. Так, в зависимости от характера обслуживаемого оборота цену подразделяют на:

1. оптовые (отпускные), цены устанавливаются на промышленную продукцию для производителей, т. е. это цены, по которым сельскохозяйственные предприятия и организации продают государству произведённую ими сельскохозяйственную продукцию

2. закупочные

3. розничные цены, по которой продаётся товар населению поштучно или мелкими партиями, в розницу.

Также существуют:

1. договорные цены

2. государственные цены

3. мировые цены

4. подлинно рыночные цены

5. свободные цены

Государственные цены в рыночной экономике устанавливаются вовсе не на продукцию государственных предприятий, а на продукцию предприятий-монополистов, базовые (для экономики данной страны) ресурсы, а также на социально значимые товары. В зависимости от этого государственные цены могут быть фиксированные, регулируемые и предельные.

1. Фиксированная цена это твёрдо уставленная государством цена. Примером могут служить тарифы на электрическую энергию, отпускаемую на коммунально-бытовые нужды для населения

2. Регулируемая цена это цена, устанавливаемая органами государственной власти и управления или органами исполнительной власти на местах по соответствующей номенклатуре продукции. Цены устанавливаются в соответствии с методами, правилами и нормативами, определяемыми органами.

3. Цена предельная государственная цена товара, ограниченная размерами, установленными органами власти и управления, цена реализации может быть ниже предельного уровня, но не выше его.

Функции цен:

1. измерительная. Цена показывает количество денег, уплачиваемое и получаемое за единицу товара или услуги;

2. соизмерительная. Используя данную функцию цены, можно сравнивать товары, дифференцировать их на дорогие и дешевые, сопоставлять ценности разных товаров;

3. учетная. Мир товаров с помощью цен переводится из натурально-вещественной в стоимостную форму. На макро- и микроуровне все показатели исчисляются в стоимостной форме. Цена становится вспомогательным инструментом учета. Она выступает также как инструмент расчета относительных показателей: рентабельности изделий, фондоотдачи и т. п. В связи с этим цена участвует в формировании основных финансово-экономических показателей предприятия, измеряемых в денежном выражении, и используется для анализа, прогнозирования и планирования основных производственных и обменных процессов.

4. регулирующая. Цена является инструментом регулирования экономических процессов: уравновешивает спрос и предложение, увязывая их с денежно-платежной способностью производителя и потребителя. Играет регулирующую роль и в распределении ресурсов, так как цены ресурсов ориентируют предпринимателей на использование дешевых ресурсов и экономию дорогих. Государство иногда использует эту функцию цены в своих целях с помощью налогов, дотаций и фиксирования цен на отдельные виды товаров или услуг;

5. социальная. Цена — фактор уровня жизни населения, влияющий на объем и структуру потребления, уровень реальных доходов различных социальных групп, она является главной составляющей инфляционных процессов. От уровня и динамики цен зависит прожиточный минимум и потребительский бюджет семьи, поэтому социальная реакция на колебания цен весьма остра;

6. стимулирующая. Рыночное ценообразование создает возможности для альтернативного выбора при принятии хозяйственных решений. Таким образом, стимулирующее воздействие цены заключается в том, что ее уровень побуждает к применению наиболее экономичных методов производства и наиболее полному использованию ресурсов, с одной стороны, и рациональному поведению потребителей (спроса) — с другой.

Цена является инструментом образования прибыли, фактором налогообложения. В систему экономического стимулирования кроме цены включены, как известно, базирующиеся на цене экономические рычаги: прибыль, рентабельность, налоги. В современных рыночных условиях основным орудием конкурентной борьбы становится цена, а конкуренция — основная движущая сила производства;

7. распределительная. Распределение и перераспределение доходов происходит через уровень цен, их структуру, соотношение. Могут устанавливаться разные уровни цен для различных потребителей (для предприятий различных форм собственности, для промышленных потребителей и населения), могут достигаться более высокие или низкие цены за счет включения или не включения налогов (НДС, акциз). Перераспределительное ценообразование не есть явление, характерное только для государственного регулирования. Монополия также осуществляет перераспределительное ценообразование за счет присвоения чужих прибылей, как и олигополия в виде картеля, когда производители договариваются о монопольном уровне цены.

В перераспределительных процессах в экономике цена — не единственный фактор. Даже более существенную роль играет финансовая система. Изучая функции цены, следует отметить, что если другие элементы хозяйственного механизма (кредитный, финансовый) воздействуют на экономические процессы, как правило, административными методами, то цена всегда влияет на экономические интересы, т. е. это более тонкий инструмент. Производитель не в силах отменить налоги, зато он имеет массу способов манипулирования ценой за счет множества ее составляющих.

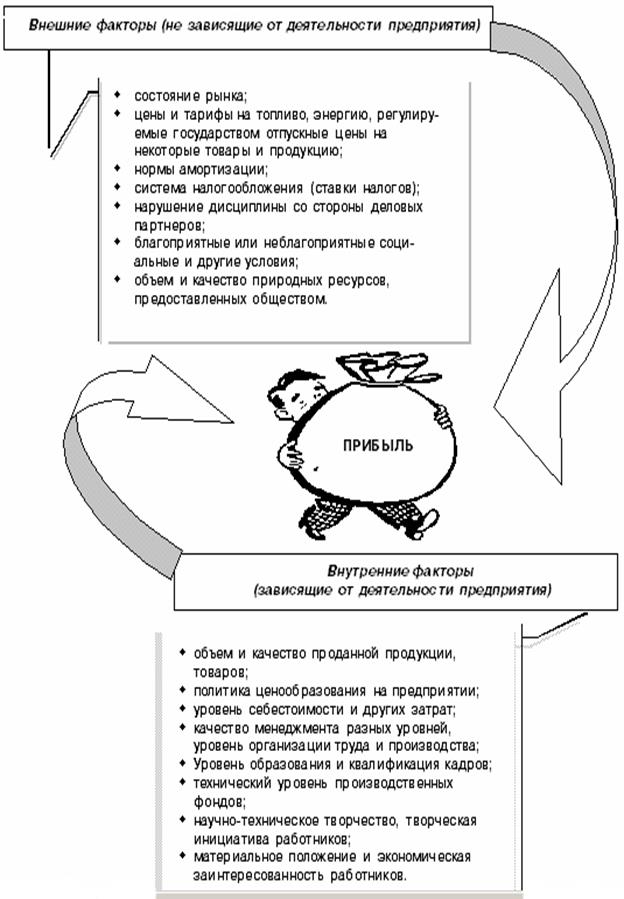

Факторы влияющие на величину цен:

На величину цены оказывают воздействие внутренние и внешние факторы.

К числу внутренних факторов относятся цели организации и маркетинга, стратегии по отношению к отдельным элементам комплекса маркетинга, издержки, организация ценообразования.

Возможными общими целями организации, влияющими на политику ценообразования, являются цели выживания и развития. Так, может сложиться ситуация, когда из-за ужесточения конкуренции, изменения потребностей потребителей, тяжелого экономического положения страны предприятие лишь частично использует свои производственные мощности, Чтобы не остановилось предприятие, продукция для увеличения спроса может продаваться по низким ценам. В благоприятных для предприятия условиях, когда существует высокий спрос и положительно действуют другие факторы, могут назначаться более высокие цены.

Цена должна покрывать все издержки: производственные, товародвижения и продаж, связанные с продвижением, и принести определенную прибыль с учетом риска ее получения. Важнейшей составляющей общих издержек является себестоимость выпускаемой продукции. Важнейшие факторы снижения себестоимости — масштабный фактор производства и обучение в процессе освоения производственного процесса.

Ц=(1 + Р/100) * с

/с пол

Р – рентабельность

с

/с

- себестоимость одного изделия

Определяем оптовую цену изделия А

Ц опт А

= (1+20/100)*31.5=37.8 руб

Ц опт Б

= (1+10/100)*37.2=40.92 руб

Определяем оптовую отпускную цену с учётом НДС.

Ц опт А

= (1+18/100)*37.8=44.60 руб

Ц опт Б

= (1+18/100)*40.92=48.28 руб

Определяем общий объём реализации изделий за первый квартал в отпускных цехах.

Vреализ

= (Ц опт А

* VA

) + (Ц опт Б

* VБ

) = (44.60 * 4800) + (48.28*4200) = 416.856 руб

4.Формирование и распределение прибыли.

Прибыль - превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности предприятия и предпринимателей.

Прибыль исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении.

Различают полную, общую прибыль, называемую валовой (балансовой); чистую прибыль, остающуюся после уплаты из валовой прибыли налогов и отчислений; бухгалтерскую, рассчитываемую как разницу между ценой (доходами от продажи) и бухгалтерскими издержками, и экономическую прибыль. Обычно экономическая прибыль меньше бухгалтерской на величину некомпенсированных собственных издержек предпринимателя, не учтенных в себестоимости, в которые иногда включают упущенные возможности. Кроме того, возможны издержки, не отраженные в балансе.

Определяем валовую прибыль за первый квартал

Пвалов

= Прд

+ Пвд

, где

Прд

- прибыль от реализационной деятельности предприятия

Пвд

- прибыль от вне реализационной деятельности предприятия

Определяем прибыль от реализационной деятельности предприятия:

Прд

= Прп

+ Ппр

, где

Прп

- прибыль от реализации продукции

Ппр

– прочая прибыль

Прп

= Vр

– с/спол

v

а+б

= 416856 – 307440 = 109416руб

Прд

= 109416руб

Определяем прибыль от внерелизационной деятельности предприятия:

Пвд =

Па

+ Пд,

где

Па

= прибыль от сдачи в аренду

Пд

= прибыль от девидендов

Прд

= 50000 + 80000 = 130000 руб

Пвал

= 109416 + 130000 = 239416 руб

Пч

= Пвал

– нал

Нал = 57459.84 руб

Пч

= 239416 – 57459.84 = 181956.16 руб

Пг

= Пч

* 4 =727824.64 руб

Вывод: в результате производства и реализации изделий из мяса птиц предприятия за первый квартал получила следующую прибыль 239416 руб.

5.Снижение себестоимости продукции

Пути снижения затрат на производство и реализацию продукции:

1. Заказы с большей прибылью;

2. Увеличение выпуска продукции;

3. Покупка нового оборудования;

4. Экономия электроэнергии;

5. Снижение себестоимости выпускаемой продукции;

6. Уменьшение оплаты труда рабочим.

Предприятие в следующем квартале приобретет оборудование на сумму 1000000 руб.

За счёт внедрения нового оборудования сократится норма расхода сырья на изделия на 10 %, а также произойдет экономия электроэнергии на 50%.

Таблица №7

Затраты на изготовление продукции

| Показатели

|

Из А

|

Из Б

|

| Объём выпуска 1000шт

Норма расхода 1ед.

-основное сырьё гр

-вспомогательное сырьё гр

-электроэнергия кВч

-сдельная расценка руб

-рентабельность %

|

4800

54

18

5

10

20

|

4200

90

27

5

10

10

|

Таблица №8

Калькуляция себестоимости изделий А и Б

| Калькуляционные статьи расходов

|

Изделия А

|

Изделия Б

|

Сумма затрат на выпуск изделий (А+В), в руб.

|

| Норма расхода

|

Цена приобрет.

|

Кол-во,

Шт.

|

Затраты на весь объём выпуска

|

Норма расхода

|

Цена приобрет.

|

Кол-во, шт.

|

Затраты на весь объём выпуска

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

| 1. Основное сырьё

|

54

|

4.32

|

4800

|

20736

|

90

|

7.2

|

4200

|

30240

|

50976

|

| 2.Вспомогательное сырьё

|

18

|

1.08

|

4800

|

5184

|

27

|

1.62

|

4200

|

6804

|

11988

|

| 3. Электроэнергия

|

5

|

12

|

4800

|

57600

|

5

|

12

|

4200

|

50400

|

108000

|

| 4. Сдельная расценка

|

10

|

4800

|

48000

|

10

|

4200

|

42000

|

90000

|

| 5. ЕСН (26%)

|

2.6

|

4800

|

12480

|

2.6

|

4200

|

10920

|

23400

|

| 6. Итого переменных расходов

|

30

|

4800

|

144000

|

33.42

|

4200

|

140364

|

284364

|

| 7. Накладные расходы

|

15

|

4800

|

72000

|

16.71

|

4200

|

70182

|

142182

|

| 8.Полная себестоимость

|

45

|

4800

|

216000

|

50.13

|

4200

|

210546

|

426546

|

6.

Капитальные вложения.

Для внедрения мероприятий по снижению себестоимости (покупка современного оборудования 100000000 руб) необходимые денежные средства как вложения. Источником потенциала вложения под данными предприятия является:

1. чистая прибыль предприятия

2. амортизационный фонд

предполагается годовая чистая прибыль предприятия составляет

Пг

= 727824.64 руб

Для внедрения мероприятий предприятия выделило 100% прибыли годовой и весь амортизационный фонд

Источники

1. 100% от Пг

= 727824.64 руб

2. амортизация зданий и сооружений 40000 руб, амортизация машин и оборудования 1200000 руб

КВ = 2327824.64 руб

Вводим дополнительное условие:

3. заёмный капитал, источник кредит в банке 300000000 руб, на затраты по организации производства, выплату заработной платы, обслуживание оборудование.

Вывод: капитальные вложения составили 2327824.64 руб

7.

Технико – экономические мероприятия по снижению себестоимости.

1.Определяем экономию от снижения себестоимости до конца года

Эгод

= (с

/с1

- с

/с2

) * Вп

, где

с

/с1

– полная себестоимость (А+Б) до внедрения мероприятия

с

/с2

– полная себестоимость (А+Б) после внедрения мероприятия

ВПгод

– V(

А+Б)

ВПгод

= 9000 шт

Эгод

= (599040 – 426546) * 9000= 1.552.446.000 руб

2.Определяем период окупаемости капиталовложений через экономический эффект

Ток

= КВ/Эгод

Ток

= 302327824.64/1552446000= 0.19год

Заключение.

Целью моей работы

Для производства продукции из мяса птиц в первом квартале необходимо произвести затрат на сумму 2087597.92 рублей.

Себестоимость 1 ед. изделия А=31.5 руб, изделия Б= 37.2 руб

Затраты на весь объём выпускаемой продукции изделий А=151.200 руб и Б=156.240 руб

В результате производства и реализации изделий из мяса птиц предприятия за первый квартал получила следующую прибыль 239416 руб.

Капитальные вложения составили 2327824.64 руб

Литература.

1.Ковалёв В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — М.: Финансы и статистика, 1995.

2.Экономика предприятия: Под редакцией С. Ф. Покропивного. Учебник. В 2-х т. т. 1. — К.: "Хвиля-прес", 1995.

3. “Состав затрат, включаемых в себестоимость продукции” Сост. Рябова Р. И. – 4-е издание Москва 1998 г.

4. Шнайдерман Т. А. “Состав и учет затрат, включаемых в себестоимость” Москва 1998 г.

5.“Экономика предприятия торговли и сферы услуг” , Москва, 1996г.

6.“Экономика торгового предприятия” , Экономика, 1987г.

7.“Искусство торговать” , АОЗТ Московское финансовое объединение, 1995

М. Сажина. Рынки ресурсов (материалы к лекции) . Российский экономический журнал № 4,1994 год.

8. Р. Нуриев, Н. Розанова. Поведение потребителя в рыночной экономике. Вопросы экономики № 1,1994 год.

9. Р. Нуриев, С. Авдашева. Базовые экономические понятия. Вопросы экономики № 11,1993 год.

10. Дж. Ф. Стенлейк. Экономикс для начинающих. Москва, издательство “Республика” , 1994 год.

11. Основы рыночной экономики. Терминологический словарь. Москва, издательство МАИ, 1992 год.

12. Кэмпбэлл Р. Макконнелл, Стэнли Л. Брю. Экономикс: принципы, проблемы, политика. Москва, издательство “Республика” , 1993 год.

13. Эдвин Дж. Долан. Микроэкономика. Издательство АО “Санкт-Петербург оркестр” , 1994 год.

|