| Федеральное агентство по образованию

ГОУ ВПО

«Уральский Государственный Технический Университет – УПИ»

Экономический факультет

Кафедра экономики и управления на металлургических предприятиях

КУРСОВАЯ РАБОТА

по дисциплине:

«Организация производства и

менеджмент»

Тема: «Технико-экономическое обоснование

проектного решения»

Студент: Валуллин М.Р.

Группа: М- 55033

Преподаватель: Белоусова В.А.

Екатеринбург

2009

Задание № 1 - 3

В цехе с непрерывным процессом производства продукции планируется техническое перевооружение участка, направленное на снижение себестоимости продукции. Для этого осуществляются капитальные вложения (инвестиции) в основной и оборотный капитал.

Техническое перевооружение, направленное снижение себестоимости продукции, подразумевает технические изменения в оборудовании, что повлечет рост производительности оборудования, снижение времени ремонтов, снижение расхода материалов (заданного в производство).

За счёт более низкой себестоимости продукции планируется уменьшить цену на 6%, что вызовет рост спроса на продукцию. Выросший спрос на продукцию позволит увеличить объем продаж (поскольку доля рынка предприятия не измениться), а соответственно и объем производства, что приведет к большей загруженности мощностей.

Калькуляция себестоимости представлена в таблице 1. Рентабельность продукции до мероприятия 23%.

Планируемые показатели после осуществления технического перевооружения:

1. Нормы расхода, заданного в производство (см. табл. 1) уменьшатся на 3%.

2. Загруженность производственных мощностей увеличится с 68% до 93%.

3. Капитальный ремонт, осуществляемый раз в год, сократится с 23 суток до 19 суток.

4. Текущий ремонт, осуществляемый через каждые 30 суток, сократится с 27 часов до 23 часов.

5. Текущие простои сократятся с 2.2 % до 1.6 % от номинального времени.

6. Часовая производительность основного оборудования увеличится с 21.9 т/ч до 29.5 т/ч.

7. Капитальные вложения в техническое перевооружение производства составляют 1380 тыс. руб., в том числе в увеличение оборотного капитала – 130 тыс. руб.

8. Ставка приведения (норма дисконта) рассчитывается исходя из следующих показателей,

d = 7%; h = 8 %; г = 9%;

Реклама

Предполагается, что проект будет финансироваться на 53% из собственной прибыли и на 47% за счет банковского кредита. Ставка банковского кредита составляет 18%. Норма амортизации основных фондов составляет в среднем 11.5 %.

В инвестиционном проекте предусматривается, что во втором полугодии 2006 г. осуществляется разработка идеи технического перевооружения и изготовление рабочих чертежей модернизации оборудования. В первом полугодии 2007 г. осуществляется приобретение оборудование и его монтаж. Во втором полугодии 2007 г. – испытание и начало промышленной эксплуатации модернизированного оборудования (производственная мощность, составляет 75 % от запланированной величины).

Общий срок осуществления инвестиционного проекта 3,5 г., включая предпроизводственный период.

В ходе расчета предпроизводственных затрат использовать следующие данные:

1. Месячная заработная плата каждого из 5 конструкторов, включая оклад и премии, составляет 3800 руб.

2. Месячная заработная плата руководителя проекта, включая оклад и премии, составляет 4800 руб.

3. Единый социальный налог (отчисления во внебюджетные фонды) составляет 26 %.

4. Затраты на материалы составляют всего 10300 руб.

5. Услуги сторонних организаций на сумму 5300 руб.

6. Командировочные выплаты составляют 100 руб. в сутки, при этом длительность командировки каждого конструктора составляет 27 дней.

7. Накладные расходы составляют 3300 руб.

8. Плановые накопления составляют 18 % от общих затрат.

Таблица 1

Калькуляция себестоимости 1 т продукции

| Статьи затрат

|

Доля

постоянных затрат, %

|

Норма

расхода,

т/т

|

Цена,

руб.

|

Сумма,

руб.

|

| 1 . Задано в производство, в т. ч.

|

0

|

1,20

|

3800

|

-

|

| 1.1. Возвратные отходы

|

0

|

0,12

|

1600

|

-

|

| 1.2. Безвозвратные отходы

|

0

|

0,05

|

1600

|

-

|

| 1.3. Брак невосполнимый

|

0

|

0,01

|

1300

|

-

|

| 1 .4. Брак используемый

|

0

|

0,02

|

1300

|

-

|

| ИТОГО задано за вычетом отходов и брака

|

-

|

1,00

|

-

|

-

|

| 2. Расходы по переделу

|

50

|

-

|

-

|

1350

|

| 3. Амортизация

|

100

|

-

|

-

|

280

|

| 4. Прочие общецеховые расходы

|

100

|

-

|

-

|

330

|

| Цеховая себестоимость

|

-

|

-

|

-

|

-

|

| 5 Общезаводские расходы

|

100

|

-

|

-

|

630

|

| Производственная себестоимость

|

-

|

-

|

-

|

-

|

| 6. Коммерческие расходы

|

100

|

-

|

-

|

130

|

| Полная себестоимость

|

-

|

-

|

-

|

-

|

Задание: Определить коммерческую эффективность инвестиционного проекта.

СОДЕРЖАНИЕ

1. Расчет технико–экономических показателей проекта. 5

1.1 Расчет производственной мощности участка. 5

1.2 Расчет сметы предпроизводственных затрат. 8

1.3 Расчёт величины капитальных вложений. 9

1.4 Расчёт проектной себестоимости 1 тонны продукции. 10

1.5 Расчёт проектной цены и рентабельности продукции. 12

Реклама

2. Расчет показателей экономической эффективности проекта. 14

2.1 Источники финансирования инвестиционного проекта. 14

2.2 Расчёт финансовых издержек и возврат кредита. 15

2.3 Определение финансовой реализуемости проекта. 16

2.4 Расчет ЧДД.. 18

Заключение. 22

Библиографический список. 23

1.

Расчет технико–экономических показателей проекта

1.1. Расчет производственной мощности участка

Определение продолжительноси текущих ремонтов:

Выполнение расчета производственной мощности начнем с определения количества текущих ремонтов. Текущий ремонт, осуществляемый через каждые 30 суток, сократится с 27 часов до 23 часов.

ТР =  ,

сутки

, ,

сутки

,

где n - число текущих ремонтов;

t - продолжительность одного текущего ремонта, ч;

24 - количество часов в сутках.

ТРб

=  12.4 суток; 12.4 суток;

ТРпр

=  10,5 суток. 10,5 суток.

Определение номинального фонда работы оборудования:

Техническое перевооружение участка планируется в цехе с непрерывным процессом производства, то есть принимаю, что календарный фонд КФ

равен 365 суткам. Капитальный ремонт, осуществляемый раз в год, сократится с 23 до 19 суток. Текущие ремонты производятся через 30 суток, таким образом, в течение года должно пройти 11 текущих ремонтов и 1 капитальный ремонт.

НФ = КФ-КР-ТР, сутки,

где КФ - календарный фонд, сутки;

КР - капитальные ремонты, сутки;

ТР - текущие ремонты, сутки.

НФб

= 365-23-12.4= 329,6 суток;

НФпр

= 365-19-10.5 = 335.5 суток.

Определение количества текущих простоев:

Текущие простои сократятся с 2.2 % до 1.6 % от номинального времени.

ТП =

d

∙НФ, сутки,

где d - доля текущих простоев;

НФ - номинальный фонд, сутки.

ТПб

= 0,022∙329.6 = 7.25 суток;

ТПпр

= 0,016∙335.5 = 5.37 суток

.

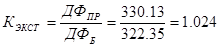

Определение действительного фонда работы оборудования:

ДФ = НФ-ТП, сутки.

ДФб

= 329,6-7.25 = 322.35 суток;

ДФпр

= 335.5-5.37 = 330.13 суток.

Определение производственной мощности:

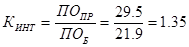

Часовая производительность основного оборудования увеличится с 21.9 т/ч до 29.5 т/ч.

ПМ = ПО∙ДФ, тыс.т,

где ПО - производительность оборудования, т/ч;

ДФ – действительный фонд, ч.

ПМб

= 21.9 ∙7736.4 = 169.4 тыс.т;

ПМпр

= 29.5 ∙7923.12 = 233.7 тыс.т.

Определение объема производства:

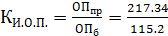

ОП = ПМ∙Загр., тыс.т,

где Загр. - загруженность производственных мощностей. Загруженность производственных мощностей увеличится с 68% до 93%.

ОПб

= 169.4 ∙0,68 = 115.2 тыс.т,

ОПпр

= 233.7 ∙0,93 = 217.34 тыс.т.

Результаты расчета проектной производственной мощности и проектного объема производства приведены в таблице 1.1

Таблица 1.1

Проектная производственная мощность и проектный объём производства

| Показатели

|

Базовое значение

|

Проектное значение

|

| 1 Календарный фонд времени работы оборудования, сутки

|

365

|

365

|

| 2 Ремонты

|

| капитальный ремонт, сутки

|

23

|

19

|

| текущий ремонт, сутки

|

12,4

|

10,5

|

| 3 Номинальный фонд времени, сутки

|

329.6

|

335.5

|

| 4 Текущие простои, сутки

|

7.25

|

5.37

|

| 5 Действительный (фактический)

фонд времени,

|

| сутки

|

322.35

|

330.13

|

| часы

|

7736.4

|

7923.12

|

| 6 Производительность общая, т/ч

|

21.9

|

29.5

|

| 7 Производственная мощность, тыс. т

|

169.4

|

233.7

|

| 8 Объем производства, тыс.т

|

115.2

|

217.34

|

Определение коэффициента изменения объема производства:

=1.89 =1.89

∆ = КИ.О.П.

-1 = 1,89 -1 = 0,89 =89 % -

прирост объема производства.

Определение коэффициента интенсивности загрузки:

Определение коэффициента экстенсивности загрузки:

Определение интегральный коэффициента:

Кинтегр.

= Кэкст.

* Кинт.

= 1,024*1.35 = 1.38

Объем производства возрос на 89 %, следовательно, есть экономический эффект технического перевооружения производственного участка.

1.2 Расчет сметы предпроизводственных затрат

Определение расходов на оплату труда:

ЗП конструкторов =

3800·5·6=

114 тыс. руб.

ЗП руководителя =

4800·6=28,8 тыс. руб.

Единый социальный налог (отчисления во внебюджетные фонды) составляет 26 %.

ЕСН =

(114+28,8)*0,26=37.13 тыс. руб.

Командировочные расходы (КР) составляют 100 руб. в сутки, при этом длительность командировки каждого конструктора составляет 27 дня:

КР

= 100·27·5=13,5 тыс. руб.

Плановые накопления (ПН) составляют 18 % от общих затрат:

ПН=

0.18· ОЗ

где ОЗ

– общие затраты, которые равны сумме расходов на оплату труда конструкторов и руководителя, ЕСН, материалов, услуг сторонних организаций, командировочных расходов, накладных расходов тыс. руб.

ОЗ =

114+28,8+37.13+10,3+5,3+13,5+3,3=212.33

ПН=

212.33·0,18=38.22 тыс. руб.

Используя данные задания и расчета предпроизводственных затрат, составим соответствующую смету, представленную в таблице 1.2:

Таблица 1.2

Смета предпроизводственных затрат

| Показатели

|

Сумма, тыс. руб.

|

| 1. Расходы на оплату труда:

|

| - конструкторов

|

114

|

| - руководителей

|

28.8

|

| 2. Единый социальный налог (26%)

|

37.13

|

| 3. Материалы

|

10.3

|

| 4. Услуги сторонних организаций

|

5,3

|

| 5. Командировочные расходы

|

13,5

|

| 6. Накладные расходы

|

3,3

|

| 7. Итого затрат

|

212.33

|

| 8. Плановые накопления (18 %)

|

38.22

|

| 9. Всего затрат

|

250.55

|

Результат данной сметы используем в качестве затрат на подготовку производства.

1.3 Расчёт величины капитальных вложений

Капитальные вложения в техническое перевооружение производства составляют 1 млн. руб., в том числе в увеличение оборотного капитала – 130 тыс. руб.

Капитальные вложения

– это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательских работы и другие затраты.

Основные фонды (ОС)

– средства труда, многократно участвующие в производственном процессе, не изменяющие при этом физической формы и постепенно переносящие свою стоимость на издержки производства (земельные участки, здания, сооружения, машины и оборудование, инструменты и т. д.).

Общий срок осуществления инвестиционного проекта 3,5 года, включая предпроизводственный период.

В инвестиционном проекте предусматривается, что во втором полугодии 2006 года осуществляется разработка идеи технического перевооружения и изготовление рабочих чертежей модернизации оборудования. В первом полугодии 2007 года осуществляется приобретение оборудования и его монтаж. Во втором полугодии 2007 года – испытание и начало промышленной эксплуатации модернизированного оборудования (производственная мощность составляет 75% от запланированной величины).

Используя данные задания для расчета предпроизводственных затрат, составим соответствующую смету, представленную в таблице 1.3:

Таблица 1.3

Расчёт величины капитальных вложений

| Элементы капитальных

вложений

|

Предпроиз-водственн.

период

|

Приобрет.

оборудов. и монтаж

|

Осво-

ение 75%

|

Полная мощность

|

| 2 половина

2008 г.

|

1 половина

2009 г.

|

2 половина

2009 г.

|

1 полов

2010 г.

|

2 полов

2010 г.

|

1 полов

2011 г.

|

2 полов

2011 г.

|

| 1.Предпроиз-

водственные затраты, тыс. руб.

|

250.55

|

| 2. Затраты на подготовку площадки, тыс. руб.

|

90

|

| 3. Затраты на приобретение

оборудования, тыс. руб.

|

820

|

| 4. Затраты на освоение производства, тыс. руб.

|

90

|

| 5. Прирост оборотного капитала, тыс. руб.

|

130

|

| Итого, тыс. руб.

|

250.55

|

910

|

220

|

Всего капитальных вложений: 250.55 + 910 + 220 = 1380.55 тыс. руб.

1.4 Расчёт проектной себестоимости 1 тонны продукции

В проектном варианте нормы расхода заданного в производство уменьшатся на 3%. В проектном варианте брак как невосполнимый, так используемый не планируется.

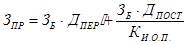

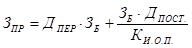

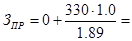

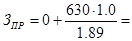

Затраты в проектном варианте определяются формулой:

где Збаз

– затраты по базовому варианту;

Дпер

– доля переменных затрат;

Дпост

– доля постоянных затрат;

КИ.О.П

.

– коэффициент изменения объема производства.

Расходы по переделу

1032.1руб 1032.1руб

Амортизационные расходы

где  – расходы на амортизацию в базовом варианте, руб.; – расходы на амортизацию в базовом варианте, руб.;

– разница затрат на амортизацию, руб. – разница затрат на амортизацию, руб.

148.68 руб 148.68 руб

, ,

где α – норма амортизации основных фондов. Принимаю норму амортизации основных фондов в среднем 11.5 %.

0.53 0.53

Прочие общецеховые расходы:

174.6 руб 174.6 руб

Общезаводские расходы:

333.3 руб 333.3 руб

Коммерческие расходы:

68.8 руб 68.8 руб

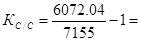

Коэффициент изменения себестоимости:

-0.151 -0.151

Доля постоянных затрат (в полной себестоимости):

Доля постоянных затрат (в полной себестоимости) в базовом варианте:

0.29=29% 0.29=29%

Доля постоянных затрат (в полной себестоимости) в проектном варианте:

0.21=21% 0.21=21%

Данные условия и результаты расчётов приведены в таблице 1.4

Таблица 1.4

Калькуляция проектной себестоимости 1 тонны продукции

| Статьи затрат

|

Доля постоян.

затрат, %

|

Базовые значения

|

Проектные значения

|

| Норма расхода, т/т.

|

Цена, руб.

|

Сумма, руб.

|

Норма расхода, т/т.

|

Цена, руб.

|

Сумма, руб.

|

| 1.Задано в производство

|

0

|

1,20

|

3800

|

4560

|

1,164

|

3800

|

4423.2

|

| 1.1.возвратные отходы

|

0

|

0,12

|

1600

|

192

|

0.116

|

1600

|

186.24

|

| 1.2.безвозвратные отходы

|

0

|

0,05

|

1600

|

80

|

0,0 49

|

1600

|

77.6

|

| 1.3.брак невосполнимый

|

0

|

0,01

|

1300

|

13

|

0

|

1300

|

0

|

| 1.4.брак используемый

|

0

|

0,02

|

1300

|

26

|

0

|

1300

|

0

|

| Итого за вычетом отходов и брака

|

-

|

1,00

|

-

|

4435

|

1,00

|

-

|

4314.56

|

| 2. Расходы по переделу

|

50

|

-

|

-

|

1350

|

-

|

-

|

1032.1

|

| 3. Амортизация

|

100

|

-

|

-

|

280

|

-

|

-

|

148.68

|

| 4. Прочие общецеховые

расходы

|

100

|

-

|

-

|

330

|

-

|

-

|

174.6

|

| Цеховая себестоимость

|

-

|

-

|

-

|

6395

|

-

|

-

|

5669.94

|

| 5. Общезаводские расходы

|

100

|

-

|

-

|

630

|

-

|

-

|

333.3

|

| Производственная себестоимость

|

-

|

-

|

-

|

7025

|

-

|

-

|

6003.24

|

| 6. Коммерческие расходы

|

100

|

-

|

-

|

130

|

-

|

-

|

68.8

|

| Полная себестоимость

|

-

|

-

|

-

|

7155

|

-

|

-

|

6072.04

|

Себестоимость снизилась на 15.1 % в связи с тем, что возрос объем производства и за счет снижения условно–постоянных затрат.

1.5 Расчёт проектной цены и рентабельности продукции

Базовая цена:

8800.65 руб 8800.65 руб

где R

прод

– рентабельность продукции.

Проектная цена:

8272.6 руб 8272.6 руб

где 0,94 – снижение цены на 6%.

Валовая себестоимость:

824256 тыс. руб. 824256 тыс. руб.

1319697.2 тыс. руб. 1319697.2 тыс. руб.

Объём продаж:

1013834.88 тыс.руб 1013834.88 тыс.руб

1798215.1 тыс.руб 1798215.1 тыс.руб

Валовая прибыль:

189578.88 тыс.руб 189578.88 тыс.руб

478517.9 тыс.руб 478517.9 тыс.руб

Ставка налога на прибыль составляет 24%. В соответствии с этим вычисляем налог на прибыль.

Базовый вариант: 189587.88·0,24=45498.9 тыс. руб.

Проектный вариант: 478517.9·0,24=114844.3 тыс. руб.

Чистая прибыль

144079.98 тыс.руб 144079.98 тыс.руб

363673.6 тыс.руб 363673.6 тыс.руб

Рентабельность продукции определяется:

0.175=17.5% 0.175=17.5%

0.276=27.6% 0.276=27.6%

10% от чистой прибыли составляют дивиденды

Д=Пчист

∙

b

, тыс.руб.,

где b – процент дивидендов.

Дб

=

144079.98∙0,1=14408 тыс.руб.

Дпр

=

363673.6∙0,1=36367.4 тыс.руб.

Нераспределенная прибыль:

Чистая прибыль составляет разность себестоимости и налога на прибыль, а 10% от чистой прибыли составляют дивиденды.

В соответствии с этим нераспределённая прибыль равна чистой прибыли за вычетом дивидендов.

Пнер.

=Пчист

–Д, тыс.руб.

Прб

нер.

=

144079.98 – 14408 = 129671.98 тыс.руб.

Прпр

нер.

=

363673.6 – 36367.4 = 327306.2 тыс.руб.

Абсолютное отклонение величины = проектные значения – базовые значения.

Результаты расчета проектной прибыли и рентабельности представлены в таблице 1.5.

Таблица 1.5

Расчёт проектной цены и рентабельности продукции

| Показатели

|

Базовое

|

Проектное

|

Отклонения

|

| Абсолютное

|

Относительное, %

|

| 1. Себестоимость, руб.

|

7155

|

6072,04

|

-1082,96

|

-15,14

|

| 2. Цена, руб.

|

8800,65

|

8272,6

|

-528,05

|

-6,00

|

| 3. Объем производства, тыс. т

|

115,2

|

217,34

|

102,14

|

88,66

|

| 4. Валовая себестоимость, тыс. руб.

|

824256

|

1319697,2

|

495441,20

|

60,11

|

| 5. Объем продаж, тыс. руб.

|

1013834,88

|

1798215,1

|

784380,22

|

77,37

|

| 6. Валовая прибыль, тыс. руб.

|

189578,88

|

478517,9

|

288939,02

|

152,41

|

| 7. Ставка налога на прибыль

|

24%

|

24%

|

-

|

0,00

|

| 8. Налог на прибыль, тыс. руб.

|

45498,9

|

114844,3

|

69345,40

|

152,41

|

| 9. Чистая прибыль, тыс. руб.

|

144079,98

|

363673,6

|

219593,62

|

152,41

|

| 10. Рентабельность продукции, %

|

17,5

|

27,6

|

10,10

|

57,71

|

| 11. Дивиденды (10%), тыс. руб.

|

14408

|

36367,4

|

21959,40

|

152,41

|

| 12. Нераспределенная прибыль, тыс. руб.

|

129671,98

|

327306,2

|

197634,22

|

152,41

|

2.1. Источники финансирования инвестиционного проекта

Предприятие имеет несколько альтернативных возможностей финансирования, которые не исключают друг друга и могут использоваться одновременно. Источники инвестиций можно разделить на три группы: внутренние источники (собственные средства предприятия), заемные и привлеченные средства. Оптимальный выбор источников финансирования проекта может сократить затраты предприятия, если оно использует две последние группы средств.

В данной работе источником инвестиций для реализации инвестиционного проекта являются собственные и заемные средства.

Предполагается, что затраты на оборудование и подготовку производства будут финансироваться за счет банковского кредита на 47 % и из собственной прибыли на 53%, затраты на увеличение оборотных средств – из собственной прибыли.

Ставка банковского кредита составляет 18 % годовых. Возврат банковского кредита планируется произвести до конца расчетного периода инвестиционного проекта равными долями.

Капитальные вложения в техническое перевооружение производства составляют 1380.55 тыс. руб. Банковский кредит БК

составит:

БК = 0,47· 1380.55 тыс. руб.= 648,86 тыс.руб.

Собственные средства Ссобств

тогда определим как:

Ссобств

= 1380,55 –648,86 = 731,69 тыс.руб.

Источники финансирования представлены в таблице

2.1.

Таблица 2.1

Источники финансирования инвестиционного проекта

| Источники

финансирования,

тыс. руб.

|

Пред-произ-водст-венный

период

|

Строи-тельство и монтаж

оборудо-вания

|

Освое-ние 75%

|

Полная мощность

|

| 2 половина

2008 г.

|

1 половина

2009 г.

|

2 половина

2009 г.

|

1 полов

2010 г.

|

2 полов

2010 г.

|

1 полов

2011 г.

|

2 полов

2011 г.

|

| Собственные средства

|

250,55

|

481,14

|

-

|

-

|

-

|

-

|

| Банковский кредит

|

428,86

|

220

|

-

|

-

|

-

|

-

|

| Итого, тыс. руб.

|

250,55

|

910

|

220

|

-

|

-

|

-

|

-

|

Во втором полугодии 2008 года финансирование ведется из собственных средств (250,55 тыс.руб.). В первом полугодии 2009 года:

· 731,69 – 250,55 = 481,14 тыс.руб. – собственные средства;

· 910 – 481,14 = 428,86 тыс.руб. – банковский кредит.

2.2. Расчёт финансовых издержек и возврат кредита

По договоренности с банком возврат кредита будет осуществляться равными долями по полугодиям, после выхода производства на полную мощность.

Ставка банковского кредита 18%.

Таким образом, каждое из четырёх полугодий, начиная с первого полугодия 2010 года, банку будет перечисляться следующая сумма Вкр

:

, тыс. руб. , тыс. руб.

где n

полн.м.

– количество полугодий, когда будет выплачиваться кредит банку, при достигнутой проектной мощности.

162,21 тыс.руб 162,21 тыс.руб

Каждые полгода мы будем отдавать по 162,21 тыс. руб.

За пользование кредитом в первый год: 18 % от 648,86 тыс. руб. равно

648,86·0,18 = 116,79 тыс. руб.

На период первой половины 2011 года возвращено кредита 324,43 тыс.руб.,

осталось 324,43 тыс. руб.

За пользование кредитом во второй год: 18% от 324,43 тыс. руб. равно

324,43·0,18 = 58,40 тыс. руб.

На период первой половины 2012года кредит выплачен.

Полученные данные сведены в таблицу 2.2.

Таблица

2.2

Расчёт финансовых издержек и возврат кредита

| Элементы капитальных

вложений

|

Предпроиз-водственный

период

|

Строи-тельство и монтаж

оборудо-вания

|

Освоение 75%

|

Полная мощность

|

| 2 половина

2008г.

|

1 половина

2009 г.

|

2 половина

2009 г.

|

1 полов

2010 г.

|

2 полов

2010 г.

|

1 полов

2011 г.

|

2 полов

2011 г.

|

1 полов

2012 г.

|

2 полов

2012 г.

|

| 1. Возврат кредита,

тыс. руб.

|

-

|

-

|

-

|

162,21

|

162,21

|

162,21

|

162,21

|

| 2.Финансовые издержки, тыс. руб.

|

-

|

-

|

-

|

116,79

|

116,79

|

58,40

|

58,40

|

| Итого, тыс. руб.

|

-

|

-

|

-

|

279

|

279

|

220,61

|

220,61

|

2.3

Определение финансовой реализуемости проекта

Поток реальных денег можно рассматривать в качестве коммерческого эффекта, он означает чистый денежный результат от таких видов деятельности предприятия, как: операционная (производственная), инвестиционная, финансовая. Сальдо реальных денег – это разность между притоком и оттоком от трех видов деятельности.

Сальдо реальных денег может быть как положительным, так и отрицательным. Только положительное сальдо свободных денежных средств на каждом шаге расчета показывает экономическую надежность выбранных решений проекта. Отрицательный результат сальдо реальных денег показывает, что финансовых ресурсов для реализации решений проекта недостаточно и необходимо привлечь дополнительные ресурсы.

Прирост притока от операционной деятельности = абсолютное отклонение от объема продаж / 2 = 784380,22 /2= 392190,11 тыс. руб.;

при освоении на 75% = 392190,11 ∙0,70 = 294142,58 тыс. руб.

Отток от прироста валовой себестоимости = абсолютное отклонение валовой себестоимости / 2 = 495441,20/ 2 = 247720,60 тыс. руб.;

при освоении на 75% = 247720,60 ∙0,75 = 185790,45 тыс. руб.

Отток от налога на прибыль = абсолютное отклонение налога на прибыль /2 = 69345,40 / 2 = 34672,7 тыс. руб.;

при освоении на 75% = 34672,7∙0,75 = 26004,525 тыс. руб.

Отток от прироста амортизационных отчислений = (изменение затрат на амортизацию ∙ объем выпуска) / 2 = (0,53 ∙ 217,34) / 2 = 57,6 тыс. руб.;

при освоении на 75% = 57,6∙0,75 = 43,2 тыс. руб.

Отток от операционной деятельности = прирост валовой себестоимости + прирост налога на прибыль – прирост амортизационных отчислений = 247720,60 + 34672,7 – 57,6 = 282335,7тыс. руб.;

при освоении на 75% = 282335,7∙0,75 = 211751,76 тыс. руб.

Сальдо операционной деятельности = прирост притока от операционной деятельности – прирост оттока от операционной деятельности =

= 392190,11 – 282350,1= 109840,01 тыс. руб.;

при освоении на 75% = 109840,01 ∙0,75 = 82380,01 тыс. руб.

Чистый доход = сальдо операционной деятельности + сальдо инвестиционной деятельности + сальдо финансовой деятельности.

Чистый доход (при освоении на 75%) =

= 82380,01+220 - 220 = 82380,01 тыс. руб.;

Чистый доход (2010 год) = 109840,01 + 0 – 279 = 109561,01 тыс. руб.;

Чистый доход (2011 год) = 109840,01 + 0 – 220,61 = 109619,40 тыс. руб.

Результаты расчета денежных потоков представлены в таблице 2.3.

Таблица 2.3

Расчёт денежных потоков

| Элементы капитальных вложений

|

Пред-произ-водст-венный

|

Строи-тельство и монтаж

|

Освое-ние 75%

|

Полная мощность

|

| период

|

оборудо-вания

|

| 2 половина

|

1 половина

|

2 половина

|

1 полов

|

2 полов

|

1 полов

|

2 полов

|

| 2008г.

|

2009 г.

|

2009 г.

|

2010 г.

|

2010 г.

|

2011 г.

|

2011 г.

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1. Приток от финансовой деятельности, тыс. руб.

|

250,55

|

910

|

220

|

0

|

0

|

0

|

0

|

| 1.1 собственные средства, тыс. руб.

|

250,55

|

481,14

|

0

|

| 1.2 банковский кредит, тыс. руб.

|

0

|

428,86

|

220

|

| 2.Отток от финансовой деятельности, тыс. руб.

|

0

|

0

|

0

|

279

|

279

|

220,61

|

220,61

|

| 2.1 погашение кредита, тыс. руб.

|

0

|

0

|

0

|

162,21

|

162,21

|

162,21

|

162,21

|

| 2.2 финансовые издержки, тыс. руб.

|

0

|

0

|

0

|

116,79

|

116,79

|

58,4

|

58,4

|

| 3. сальдо финансовой деятельности, тыс. руб.

|

250,55

|

910

|

220

|

-279

|

-279

|

-220,61

|

-220,61

|

| 4. Отток от инвестиционной деятельности, тыс. руб.

|

250,55

|

910

|

220

|

0

|

0

|

0

|

0

|

| 4.1 Основные фонды, тыс. руб.

|

250,55

|

910

|

90

|

0

|

0

|

0

|

0

|

| 4.2 Оборотный капитал, тыс. руб.

|

0

|

0

|

130

|

0

|

0

|

0

|

0

|

| 5. Сальдо инвестиционной деятельности, тыс. руб.

|

-250,55

|

-910

|

-220

|

0

|

0

|

0

|

0

|

| 6. Прирост притока от операционной деятельности, тыс. руб.

|

0

|

0

|

294142,58

|

392190

|

392190

|

392190

|

392190

|

| 7.Прирост оттока от операционной деятельности, тыс. руб.

|

0

|

0

|

211751,77

|

282336

|

282336

|

282336

|

282336

|

| 7.1 Прирост валовой себестоимости, тыс. руб.

|

0

|

0

|

185790,45

|

247721

|

247721

|

247721

|

247721

|

| 7.2 Прирост амортизационных отчислений, тыс. руб.

|

0

|

0

|

43,2

|

57,6

|

57,6

|

57,6

|

57,6

|

| 7.3 Прирост налога на прибыль, тыс. руб.

|

0

|

0

|

26004,52

|

34672,7

|

34672,7

|

34672,7

|

34672,7

|

| 8. Сальдо операционной деятельности, тыс. руб.

|

0

|

0

|

82390,81

|

109854

|

109854

|

109854

|

109854

|

| 9. Чистый доход, тыс. руб.

|

0

|

0

|

82390,81

|

109575

|

109575

|

109634

|

109634

|

Так как чистый доход имеет положительное значение на всех этапах, то мы можем осуществлять проект. Только положительное сальдо свободных денежных средств показывает экономическую надежность выбранных решений.

2.4 Расчет

ЧДД

Из таблицы 1.5. (расчёт проектной цены и рентабельности продукции) берем значения:

Объем продаж  : :

Базовый вариант – 1013834,88 тыс. руб.; проектный – 1798215,1 тыс. руб.

Валовая себестоимость:

Базовый вариант – 824256 тыс. руб.; проектный – 1319697,2 тыс. руб.

Налог на прибыль:

Базовый вариант – 45498,9 тыс. руб.; проектный – 114844,3 тыс. руб.

Приток наличности за половину года = объем продаж / 2.

Операционные издержки за половину года = валовая себестоимость / 2.

Налог на прибыль за половину года = налог на прибыль / 2.

Отток наличности – сумма собственных средств, операционных издержек, финансовых издержек, возврата кредита, налога на прибыль.

Чистый доход = Приток наличности – Отток наличности.

Коэффициент дисконтирования:  , ,

где ν – коэффициент дисконтирования;

n – число шагов;

i =d+h+r – величина дисконтирования,

где d – суммарный доход (d = 7 %);

h – инфляция (h = 8 %);

r – доля риска (г = 9 %).

i = 7 + 8 + 9 = 24 %.

Коэффициент приведения за половину года i = 12%.

Коэффициент дисконтирования:

, ,

Прирост чистого дисконтированного дохода – это произведение прироста чистого дохода на коэффициент дисконтирования.

Данные по расчету чистого дисконтированного дохода приведены в таблице 2.4

Таблица 2.4

Расчет ЧДД

| Элементы капитальных

вложений

|

Базовый

вариант

1/2 года

|

Предпро-изводс-твенный

период

|

Строи-тельство

и монтаж

оборудо-вания

|

Освоение 75%

|

Полная мощность

|

| 2 полов

2008г.

|

1 полов

2009 г.

|

2 полов

2009 г.

|

1 полов

2010 г.

|

2 полов

2010 г.

|

1 полов

2011 г.

|

2 полов

2011 г.

|

| I. Приток наличности, тыс. руб.

|

506917,44

|

0,00

|

0,00

|

674330,66

|

899107,55

|

899107,55

|

899107,55

|

899107,55

|

| 1. Доход от продаж, тыс. руб.

|

506917,44

|

0,00

|

0,00

|

674330,66

|

899107,55

|

899107,55

|

899107,55

|

899107,55

|

| II. Отток наличности, тыс. руб.

|

434877,45

|

250,55

|

481,14

|

537953,06

|

717549,75

|

717549,75

|

717491,36

|

717491,36

|

| 1. Собственные средства, тыс. руб.

|

0,00

|

250,55

|

481,14

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

| 2. Операционные издержки, тыс. руб.

|

412128,00

|

0,00

|

0,00

|

494886,45

|

659848,60

|

659848,60

|

659848,60

|

659848,60

|

| 3. Финансовые издержки, тыс. руб.

|

0,00

|

0,00

|

0,00

|

0,00

|

116,79

|

116,79

|

58,40

|

58,40

|

| 4. Возврат кредита

|

0,00

|

0,00

|

0,00

|

0,00

|

162,21

|

162,21

|

162,21

|

162,21

|

| 5. Налог на прибыль

|

22749,45

|

0,00

|

0,00

|

43066,61

|

57422,15

|

57422,15

|

57422,15

|

57422,15

|

| III. Чистый доход, тыс. руб.

|

72039,99

|

-250,55

|

-481,14

|

136377,60

|

181557,80

|

181557,80

|

181616,19

|

181616,19

|

| IV. Прирост чистого дохода, тыс. руб.

|

0,00

|

-72290,54

|

-72521,13

|

64337,61

|

109517,81

|

109517,81

|

109576,20

|

109576,20

|

| V. Коэффициент дисконтирования

|

1,00

|

0,89

|

0,80

|

0,71

|

0,64

|

0,57

|

0,51

|

0,45

|

| VI. Прирост ЧДД, тыс. руб.

|

0,00

|

-64545,13

|

-57813,40

|

45794,24

|

69600,55

|

62143,35

|

55514,71

|

49566,71

|

| VII. Прирост ЧДД нарастающим итогом, тыс. руб.

|

0,00

|

-64545,13

|

-122358,53

|

-12019,16

|

115394,79

|

131743,89

|

117658,06

|

105081,42

|

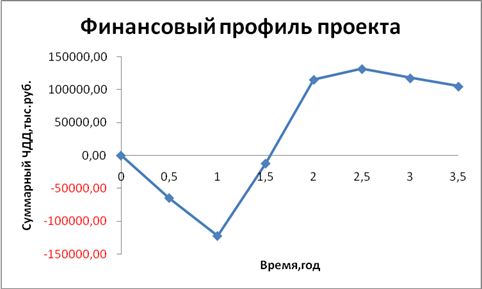

По итогам таблицы 2.4 строим финансовый профиль проекта (рис.2.1):

Рис. 2.1

Срок окупаемости проекта составляет около 1 года и 6-и месяцев исходя из того, что ∑ ЧДД = 0.

Проект эффективен, т.к. вышли на положительный ЧДД.

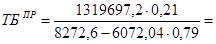

Определение точки безубыточности:

ТБ= , тыс.т., , тыс.т.,

где Зпост.вал.

– валовые постоянные затраты, тыс.руб.;

Свал.

– валовая себестоимость, тыс.руб.;

Свал

б

= 824256 тыс. руб; Свал

пр

=1319697,2тыс. руб;

Дпост.

– доля постоянных затрат;

Дпост

б

= 0,29; Дпост

пр

= 0,21;

Дпер.

– доля переменных затрат;

Дпер

б

= 0,71; Дпер

пр

= 0,78;

Ц – цена, руб.;

Цб

= 8800.65 руб.; Цпр

= 8272.6 руб.;

С – себестоимость единицы продукции, руб.;

Сб

= 7155 руб; Спр

= 6072.04 руб.

64,25 тыс.т 64,25 тыс.т

79,74 тыс.т 79,74 тыс.т

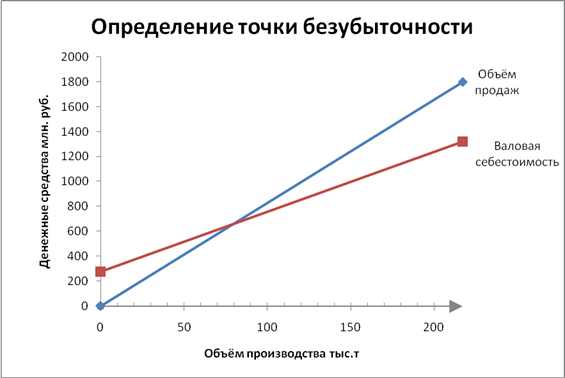

На рис. 2.2 представлен графический способ определения точки безубыточности (для проектного варианта).

Рис. 2.2

Точка безубыточности в проектном варианте ТБпр

, определенная графическим способом составляет 79,74 тыс. т.

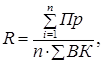

Определение рентабельности капитальных вложений:

где Пр - ЧДД чистым нарастающим итогом, млн. руб.;

n - число периодов;

ВК - капитальные вложения, млн. руб.

28,04 28,04

Заключение

Результаты всех расчетов представлены в сводной таблице 3.1.

Таблица 3.1

Сводная таблица

| Показатели

|

ед. измерения

|

базовый

вариант

|

проектный

вариант

|

| 1.себестоимость еденицы продукции

|

тыс. руб.

|

7155

|

6072,04

|

| 2.цена еденицы продукции

|

тыс. руб.

|

8800,65

|

8272,6

|

| 3.рентабельность продукции

|

%

|

17,5

|

27,6

|

| 4.объем выпуска продукции

|

тыс.т

|

115,2

|

217,34

|

| 5.точка безубыточности проекта

|

тыс.т.

|

64,25

|

79,74

|

| 6.срок окупаемости проекта

|

год

|

-

|

1 год 6месяцев

|

Проанализировав полученные данные, можно сделать вывод, что проект эффективен, так как:

- ЧДД вышел на плюс;

- снизилась себестоимость 1 тонны продукции с 7155 руб. до 6077,1 руб.;

- увеличился объем выпуска продукции с 115,2 тыс.т до 217,34 тыс.т;

- рентабельность возросла с 17,5 % до 27,6%;

- спрос на продукцию увеличился, благодаря решению о снижении цены, а это позволило увеличить объем продаж, объем производства и соответственно увеличить долю рынка.

Срок окупаемости проекта составляет 1 год 6месяцев, что вполне устраивает инвестора.

Библиографический список

1. Гроссман Л.П. Технико-экономическое обоснование проектных решений: Методические указания по дипломному проектированию для студентов специальности 170300. Екатеринбург: ГОУ УГТУ-УПИ, 2002. 20с.

2. Экономика предприятия: Учебник / Под. ред. Н.А. Сафронова. М.: Юристь, 2002. 608 с.

|