| Зміст

Розділ 1

1. Удосконалення інвестиційної діяльності торгівельного підприємства

1.1. Економічна сутність інвестицій та основні поняття інвестиційної діяльності

1.2. Управління інвестиційною діяльністю та формування інвестиційної стратегії

1.3. Стадії інвестиційного процесу

1.4. Перспективні напрямки розвитку інвестиційної діяльності в Україні

1.5. Оцінка економічної ефективності інвестиційної діяльності підприємства

Розділ 2

2. Методика виконання економічних розрахунків на торгівельному підприємстві

2.1. Зміст господарської ситуації

2.2. Завдання

2.3. Економічні розрахунки на умовному торгівельному підприємстві

Висновки

Додатки

Перелік посилань

|

ВСТУП

Інвестиційна діяльність у державі є одним з основних напрямків розширення та відтворення основних фондів і виробничих потужностей господарства на базі науково-технічного прогресу, що уможливлює регулювання розвитку економіки, істотне підвищення її ефективності.

Економічні перетворення в Україні повинні бути націленими на вирішення найважливішого завдання - це радикальні зміни в системі управління економікою як на макрорівні, так і на мікрорівні (рівні підприємств і об'єднань).

Розпочата в Україні економічна реформа потребує пожвавлення господарського життя з метою забезпечення економічного зростання держави. Досягти цього можна на основі фінансової стабілізації, структурної перебудови, приватизації, створення ринку капіталів. Особливо складною є проблема відродження фінансового ринку як саморегульованої системи переливання капіталів, системи довгострокових інвестицій. Невід'ємним елементом ефективного механізму інвестування є система гарантій, яка покликана забезпечувати умови для досягнення кінцевих цілей фінансування [10].

На сучасному етапі розвитку ринку основним джерелом отримання новітніх конкурентноздатних технологій виступають іноземні інвестиції.

Нинішній механізм інвестиційної діяльності поки що неповний і немає методологічної основи. Не відпрацьовані такі напрямки, як фінансовий механізм інвестиційного процесу відтворення капіталу, механізм формування ресурсів і джерел інвестування на підприємстві, формування ринку цінних паперів та ін. Це зумовлює актуальність

теми даної курсової роботи.

Реклама

Мета роботи

– дослідити шляхи удосконалення інвестиційної діяльності торгівельного підприємства та розрахувати основні фінансові показники його діяльності.

Основним завданням

курсової роботи є:

· охарактеризувати економічну сутність інвестицій та основні поняття інвестиційної діяльності;

· сформулювати принципи управління інвестиційною діяльністю та формування інвестиційної стратегії;

· стадії інвестиційного процесу;

· дати характеристику перспективним напрямкам розвитку інвестиційної діяльності в Україні;

· навести методи оцінки економічної ефективності інвестиційної діяльності підприємства;

· розрахувати за вихідними даними про діяльність торгівельного підприємства наступні показники: товарооборот в купівельних і реалізаційних цінах, реалізаційну вартість товарів кожного виду, валовий дохід та його рівень, витрати обігу, показники продуктивності праці, ефективності використання основних фондів та оборотних активів, товарооборотністі, рентабельність діяльності торгівельного підприємства, прибуток.

Об’єктом

дослідження є умовне торгівельне підприємство. Відомі наступні дані про діяльність торгівельного підприємства в 2004 році. Здійснюється торгівля трьома видами товарів: К

, Л

і М

. Купівельна вартість товарів складала: по товарах виду К

– 333 гривні за штуку, по товарах виду Л –

53 гривні за квадратний метр, по товарах виду М

– 1033 гривень за штуку. Протягом року вказані товари реалізувались торгівельним підприємством за стабільними цінами при такому рівні торгівельної націнки: товари виду К

– 33%, товари виду Л

− 43%, товари виду М

– 13%. В 2005 році торгівельне підприємство реалізувало покупцям 533 штук товарів виду К

, 633 квадратних метрів товару виду Л

і 433 штук товарів виду М

.

Облікова чисельність персоналу торгівельного підприємства складала: з 1 січня 2005 року по 25 вересня 2004 року – 5 осіб а з наступної дати до кінця 2004 року – 6 осіб. Рівень витрат обігу складає 5,33%. Торгівельні площі складають 153 м2

. Вартість основних фондів торгівельного призначення станом на початок року 33300 грн., станом на кінець року 323300 грн. Залишки оборотних засобів торгівельного підприємства в 2005 році складали станом: на початок року 13300 грн., на початок другого кварталу 13330 грн., на початок третього кварталу 14233 грн., на кінець року 12333 грн. Питома вага товарних запасів у вартості оборотних засобів складає 40%. Підприємство займалося лише торгівельною діяльністю і ставка податку на прибуток 25%.

Реклама

При написанні теоретичного розділу використані Закони України, спеціальна література, монографії, підручники, публікації в періодичних виданнях, матеріали Internet.

В Україні вивченням проблем інвестиційної діяльності, розробками напрямів розвитку цієї галузі займаються: Українська академія прогнозування та інвестицій, Академія будівництва, Інститут економіки НАН України та ін. Серед науковців можна назвати: академіки І. І. Лукінов, В.М. Геєць, к. ек. н. В. В. Роговий, О. І. Амоша та ін.

При виконанні курсової роботи використані методи аналізу, розрахунково-аналітичний метод, економіко-математичні методи.

Розділ 1

1 Удосконалення інвестиційної діяльності торгівельного підприємства

1.1 Економічна сутність інвестицій та основні поняття інвестиційної діяльності

Економічна діяльність суб’єктів господарювання значною мірою характеризується обсягами та формами інвестицій.

Термін „інвестиція” походить від лат. Invest

, що означає вкладати. Нині інвестиції – це вкладання капіталу з метою подальшого його збільшення. Приріст капіталу в результаті його інвестування є компенсацією за ризик втрат від інфляції та неодержання процентів від банківських вкладень капіталу [14].

Джерелом приросту капіталу, основним мотивом інвестування є одержуваний прибуток. Обидва процеси – вкладання капіталу і одержання прибутку – відбуваються в певному поточному часі, а саме: можна поступово вкладати капітал, а потім одержати прибуток; паралельно вкладати капітал й отримувати прибуток; вкладати капітал з інтервалами, а через деякий час отримати прибуток. У першому випадку прибуток буде одержано одразу після завершення інвестування в повному обсязі; у другому випадку прибуток можливий за умови повного завершення процесу інвестування; у третьому випадку між періодом інвестування та одержанням прибутку минає певний час, що залежить від форми інвестування та особливостей інвестиційного проекту.

У сучасній зарубіжній літературі термін "інвестування" часто трактується як придбання цінних паперів (акцій, облігацій). В Україні цей термін ідентифікується з терміном "капітальні вкладення". Інвестиції в цьому разі розглядаються як вкладання у відтворення основних фондів (споруд, обладнання, транспортних засобів). Водночас інвестиції можуть спрямовуватись на поповнення обігових коштів, придбання нематеріальних активів (патентів, ліцензій, ноу-хау).

Окремі автори, визначаючи термін "інвестиції", вважають, що останні існують тільки у грошовій формі. Але інвестування капіталу може здійснюватися також у будь-якій іншій майновій формі або у формі немайнових активів (досвіду роботи, пакетів програм, інших форм інтелектуальної власності); сукупності технічних, технологічних, комерційних та інших знань; виробничого досвіду; права використання землі, води, ресурсів, споруд, а також інших майнових прав.

Розрізняють інвестиції валові та чисті.

Валові інвестиції

— це загальний обсяг інвестування за певний період, що спрямоване на нове будівництво, придбання засобів виробництва та приріст товарно-матеріальних засобів [14].

Чисті інвестиції

— це сума валових інвестицій без суми амортизаційних відрахувань у певному періоді [14].

Динаміка чистих інвестицій характеризує економічний розвиток підприємства, галузі, держави. Якщо сума чистих інвестицій від'ємна, тобто обсяг валових інвестицій менший від суми амортизаційних відрахувань, це свідчить про зменшення обсягу випуску продукції. Якщо сума чистих інвестицій дорівнює нулю, це означає відсутність економічного зростання, а якщо сума валових інвестицій перевищує суму амортизаційних відрахувань, то це означає, що економіка розвивається.

Динаміка інвестування

Зі збільшенням обсягів чистих інвестицій збільшуються доходи. На обсяг інвестицій впливає багато факторів. Розглянемо основні з них. Обсяг інвестицій залежить від розподілу доходу на використання та заощадження.

В умовах низьких середньодушових доходів основна їх частина витрачається на споживання. Зі збільшенням доходів збільшується їх частина, спрямована на заощадження. Вона і є джерелом внутрішніх інвестиційних ресурсів. Залежність обсягу інвестицій від питомої ваги заощадженої частини доходів показана на рисунку 1.1 [15].

На обсяг інвестицій істотно впливає очікувана норма чистого прибутку.

Як відомо, в умовах ринкової економіки прибуток є основним мотивом інвестування. Зі збільшенням очікуваної норми чистого прибутку обсяг інвестицій збільшується (рисунок 1.2) [15].

Обсяг інвестицій, млрд. грн.

Рисунок 1.1 Залежність обсягу інвестицій від питомої ваги

заощадженої частини доходів

Обсяг інвестицій, млрд. грн.

Рисунок 1.2 Залежність обсягу інвестицій від очікуваної норми чистого прибутку

На обсяг інвестицій істотно впливає й ставка позичкового процента,

оскільки у процесі інвестування використовується як власний, так і позичковий капітал. Якщо очікувана норма чистого прибутку перевищує ставку позичкового процента, то за інших рівних умов інвестування буде ефективним. Зі збільшенням ставки позичкового процента обсяг інвестицій зменшується, і навпаки (рисунок 1.3) [15].

Очікуваний темп інфляції також

істотно впливає на обсяг інвестицій. Що вищий очікуваний темп інфляції, то швидше знецінюється очікуваний прибуток після процесу інвестування (рисунок 1.4) [15]. Цей фактор має вирішальне значення в разі довгострокового інвестування.

Класифікація інвестицій

Інвестиції в об'єкти підприємницької діяльності класифікуються за певними ознаками.

За об'єктами вкладання коштів (майна)

розрізняють інвестиції реальні та фінансові. Під реальними інвестиціями

розуміють вкладання коштів (майна) у реальні активи — матеріальні та нематеріальні (іноді інвестиції в нематеріальні активи, що пов'язані з науково-технічним прогресом, характеризують як інноваційні). Фінансові інвестиції

— це вкладання коштів у фінансові інструменти (активи), серед яких превалюють цінні папери.

За характером участі в інвестуванні розрізняють

інвестиції прямі та непрямі. Пряме інвестування

здійснюють інвестори, які безпосередньо добирають об'єкти інвестування та вкладають в них кошти (майно, активи). Як правило, інвестори добре обізнані з об'єктом інвестування і знають механізми інвестування. Непрямі інвестиції

здійснюють інвестиційні чи фінансові посередники. Оскільки не всі інвестори мають необхідну кваліфікацію для ефективного добору об'єктів інвестування та управління інвестиціями, то певна їх частина купує цінні папери, які випускають інвестиційні та фінансові посередники. Зібрані кошти посередники вкладають у найефективніші, на їхній погляд, об'єкти інвестування, керують ними, а потім розподіляють одержаний прибуток між своїми клієнтами — інвесторами.

Обсяг інвестицій, млрд. грн.

Рисунок 1.3 Залежність обсягу інвестицій від питомої ваги

заощадженої частини доходів

За періодом інвестування

інвестиції поділяють на коротко- та довгострокові. Короткострокові інвестиції здійснюють

на період до одного року. До них належать короткострокові депозитні вклади, придбання короткострокових ощадних сертифікатів. Довгострокові інвестиції

здійснюють на період понад рік. Великі інвестиційні компанії розподіляють їх на чотири види: до двох років; від двох до трьох років; від трьох до п'яти років; понад п'ять років.

За формами власності інвесторів

розрізняють інвестиції приватні, державні, іноземні та спільні. Приватні інвестиції здійснюють

фізичні особи, а також юридичні особи з приватним капіталом, державні

— державні та місцеві органи влади, державні (казенні) підприємства з бюджетних і позабюджетних фондів, власних і позичкових коштів, іноземні

— фізичні та юридичні особи іноземних держав, спільні

— суб'єкти певної держави та іноземних держав.

За регіональною ознакою

розрізняють інвестиції в державі та поза її межами. Внутрішні інвестиції

здійснюють в об'єкти інвестування в межах держави, а іноземні

— поза її межами. До іноземних інвестицій належить також придбання різних фінансових інструментів інших держав — акцій іноземних компаній, облігацій інших держав тощо.

Наведена класифікація інвестицій відображає їх найістотніші ознаки. У наукових джерелах зустрічаються також інші класифікації [14].

Основні поняття інвестиційної діяльності

Поточний стан економіки визначається діяльністю господарюючих суб'єктів, майбутній — обсягами інвестицій у виробництво.

У процесі виготовлення продукції та надання послуг зношуються основні фонди підприємств: будівлі, споруди, машини, обладнання. Для їх відновлення нагромаджується амортизаційний фонд. Обсяг амортизаційних фондів підприємств, нарахований за певний період часу, визначає обсяг коштів, необхідних для простого відновлення зношених основних фондів. Основні фонди підприємств відновлюються у процесі інвестиційної діяльності. Якщо обсяг інвестицій дорівнює обсягу амортизаційного фонду, відбувається просте відновлення.

Розподіл валового внутрішнього продукту (ВВП) на фонд споживання та фонд нагромадження є важливою макроекономічною пропорцією національної економіки. Від того, яку частину ВВП країна витрачає на створення матеріально-технічної та фінансової бази нових виробництв товарів та послуг, залежать майбутні обсяги ВВП та відповідно добробут населення. Реалізація фонду нагромадження — важливий напрям інвестиційної діяльності.

Закон України "Про інвестиційну діяльність" [1] визначає інвестиції

як усі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та іншої діяльності, внаслідок чого створюється прибуток (дохід) або досягається соціальний ефект. Такими цінностями можуть бути:

• кошти, цільові банківські вклади, паї, акції та інші цінні папери;

• рухоме та нерухоме майно (будівлі, споруди, устаткування та інші матеріальні цінності);

• майнові права, що випливають з авторських прав, досвіду та інтелектуальних цінностей;

• права користування землею, водою, природними ресурсами;

• сукупність технічних та економічних знань у формі документації, навичок, виробничого досвіду, необхідних для організації виробництва товарів та послуг, але не запатентованих (ноу-хау).

Існує багато визначень інвестиційної діяльності. Загалом можна вважати, що інвестиційна діяльність

— це комплекс заходів і дій фізичних та юридичних осіб, які вкладають власні кошти (у матеріальній, фінансовій або іншій майновій формі) з метою отримати прибуток [14].

Інвестор

— це суб'єкт інвестиційної діяльності, який приймає рішення та вкладає власні, позичені й залучені кошти в об'єкти інвестування.

Суб'єктами інвестиційної діяльності

можуть бути державні органи влади, фізичні та юридичні особи України та інших держав.

Об'єктом інвестиційної діяльності

є майно в різних формах, на яке витрачено інвестиції та яке використовується для отримання прибутку: основні та оборотні кошти, цінні папери, науково-технічна продукція, інтелектуальні цінності, майнові права.

Комплекс підприємств і установ, продукція чи послуги яких сприяють реалізації інвестиційної діяльності, становить інвестиційний комплекс країни.

До нього належать:

• підприємства будівельної індустрії, промисловості будівельних матеріалів, машинобудування;

• проектні організації та установи;

• фінансові посередники — інвестиційні банки, компанії, фонди;

• органи державного управління, що регулюють функціонування суб'єктів інвестиційної діяльності;

• інфраструктура фондового ринку.

Як зазначалося, національний дохід країни поділяється на фонд споживання та фонд нагромадження. Останній є узагальненим річним обсягом капіталовкладень усіх підприємств. Частка його може становити 20-30 % національного доходу. Останніми роками в Україні на частку державних коштів припадає лише п'ята частка капітальних вкладень, і можливе подальше її зниження.

За формами відтворення прямі інвестиції (капітальні вкладення) поділяють на такі види:

• у нове будівництво — створення нових підприємств (виробництв) на нових місцях за новими проектами;

• на розширення виробництва — уведення в дію нових основних фондів, подібних до діючих, для екстенсивного збільшення обсягів виробництва на діючих об'єктах;

• на реконструкцію — обладнання діючих виробництв новою технологією та технікою за новими комплексними проектами;

• на технічне переустаткування — підвищення технічного рівня виробництва за рахунок заміни старого обладнання на нове, продуктивніше.

За складом і характером витрат прямих інвестицій можна визначити їх технологічну структуру:

• будівельні роботи;

• монтажні роботи;

• машини та обладнання;

• проектні роботи.

Період типової реалізації інвестицій поділяють на частини:

• підготовку (проектні роботи, організація фінансування, погодження, планування та матеріально-технічне забезпечення початку робіт);

• реалізацію — створення нового матеріального об'єкта;

• експлуатацію нового виробництва, отримання прибутку, забезпечення окупності інвестицій, подальшу роботу об'єкта.

1.2. Управління інвестиційною діяльністю та формування інвестиційної стратегії

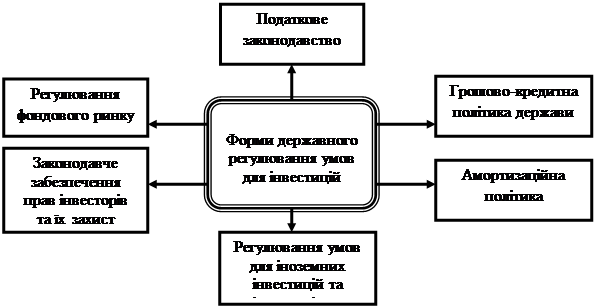

За макроекономічне сприяння інвестиційній діяльності відповідають органи державної влади країни. У розпорядженні держави є важелі як прямої дії у вигляді централізованих державних капітальних вкладень в об'єкти загальнодержавного значення, розвиток (державного сектора економіки, так і непрямі засоби регулювання інвестиційного середовища за рахунок бюджетної та грошово-кредитної політики.

Бюджетні важелі — це встановлена державою система податків, що практично визначають систему перерозподілу доходів підприємств і громадян країни, яку держава вважає оптимальною для формування прибуткової частини бюджету та збереження у підприємств і

підприємців ринкових стимулів до роботи та отримання прибутків. З бюджетом не можуть порівнятися фінанси наймогутніших корпорацій. Витрати бюджету є вагомим засобом формування сукупного попиту, а через нього — стимулювання інвестицій взагалі. Навіть система соціальних бюджетних програм (не кажучи вже про прямі бюджетні інвестиції в державний сектор) впливає на структуру попиту, тому що соціальні виплати з бюджету одержують люди, які мають витратити їх на ринку споживчих товарів, а це стимулює виробництво та відповідні інвестиції.

Грошово-кредитна політика держави впливає на інвестиційні умови, регулюючи грошовий обіг і роботу банківської системи, яка, по суті, репродукує збільшення коштів в економічній системі. Вирізняють такі основні інструменти грошово-кредитного регулювання [1]:

• норми страхових резервів, які зобов'язані мати комерційні банки й тим самим відволікати певну частину своїх коштів від активного використання для кредитування та інвестування;

• облікова ставка Національного банку, за якою він продає кредитні ресурси комерційним банкам, збільшуючи або зменшуючи обсяги кредитних джерел для фінансування інвестицій;

• операції з державними цінними паперами на відкритому ринку.

Встановлюючи вигідні умови (у вигляді ціни чи дивідендів) для своїх цінних паперів, держава стимулює їх купівлю юридичними та фізичними особами і цим зменшує кількість вільних грошей, які можуть бути використані для кредитування інвестицій через банківську систему. Погіршуючи цінові та дивідендні умови продажу своїх цінних паперів, держава стимулює їх викуп у юридичних і фізичних осіб. Унаслідок цього в останніх з'являються додаткові кошти, які через банківську систему або безпосередньо використовуються для фінансування інвестицій.

Ринкова економіка розвивається циклічно: періоди швидкого зростання й активного інвестування змінюються економічними кризами, падінням темпів, а іноді й абсолютних рівнів ВВП. Мета державного регулювання — вирівнювати такі циклічні тенденції, гальмуючи надлишкову інвестиційну активність у періоди піднесення та стимулюючи інвестиції перед спадами виробництва.

Загальну схему важелів державного регулювання умов інвестиційної діяльності показано на рисунку 1.5 [14].

Управління інвестиційною діяльністю підприємства має кілька типових функцій, які визначаються метою реалізації обраної стратегії.

Інвестиційна стратегія завжди пов'язана з поточним станом підприємства, його діючою технічною, технологічною та фінансовою базою, здійснюваною фінансово-господарською діяльністю.

Рисунок 1.5. Важелі державного регулювання умов інвестиційної діяльності

Стратегія дає відповіді на основні питання, що завжди стоять перед дирекцією підприємства:

1. Продовжувати чи коригувати здійснювану діяльність?

2. Якщо коригувати, то в яких напрямках?

3. В яких обсягах продовжувати чи коригувати діяльність?

4. Які це дасть результати через рік, два, три?

5. Які кошти для такого розвитку потрібні та де їх джерела?

Навіть якщо приймається рішення нічого не змінювати на підприємстві, то це теж є стратегія, яка має бути обґрунтована, досліджена та сформована.

Розробка стратегії є спеціальним дослідженням із типовими процедурами, приблизний перелік яких наведений на рисунку 1.6 [15].

Інвестиційною стратегією

вважатимемо систему вибраних довгострокових цілей і засобів їх досягнення, що реалізуються в інвестиційній діяльності підприємства.

Доцільність інвестиційної стратегії визначається такими критеріями [17]:

• узгодженість з фінансовими ресурсами, які можуть бути спрямовані на інвестиції;

• ефективність, тобто узгодженість результатів і реальних витрат на їх досягнення;

• визначеність за термінами досягнення встановленої мети;

• оптимальність поєднання очікуваного досягнення потрібної прибутково-сті та можливих ризиків і невизначеності майбутнього періоду;

| Аналіз поточного стану підприємства

|

|

Рисунок 1.6. Формування інвестиційної стратегії

• узгодженість запланованих інвестицій із загальноекономічними умовами зовнішнього для підприємства середовища.

Визначаючи інвестиційну привабливість

окремої сфери діяльності, потрібно враховувати комплекс факторів, що становлять зовнішні умови інвестиційного проекту:

• важливість галузі — значення продукції, її особливості, частка експорту, залежність від імпорту, рівень забезпеченості внутрішніх потреб країни, частка галузі або конкретної продукції у ВВП, основні споживачі продукції;

• характеристика споживання продукції галузі, рівень конкуренції чи монопольності, особливості ринку збуту, фактичні та потенційно можливі обсяги ринку, сталість галузі щодо загального економічного спаду у країні;

• рівень державного втручання в розвиток галузі — низький, середній чи великий, включаючи державні капітальні вкладення, податкові пільги, можливість прискореної амортизації;

• соціальна значущість сфери діяльності — кількість робочих місць, регіональне розміщення виробництв, середня заробітна плата, діяльність профспілок, екологічна небезпечність виробництва та продукції, статистика страйків і збитків від них;

• фінансові умови роботи галузі — рівень загальної прибутковості, середня рентабельність, віддача на вкладений капітал, оборотність активів, їх середня ліквідність.

Інвестиційна привабливість або взагалі „економічний паспорт” окремого підприємства може мати такий вигляд [13].

1.Загальна характеристика виробництва: характер технології; наявність сучасного устаткування, у тому числі іноземного; екологічна шкідливість виробництва; складське господарство; наявність власного транспорту; географічне розміщення; наближеність до транспортних комунікацій.

2.Характеристика технічної бази підприємства: технології; вартість основних фондів; коефіцієнт зношення.

3.Номенклатура продукції, що випускається: обсяг виробництва; експорт; імпорт сировини та матеріалів; зв'язки з іншими підприємствами; постачальники та споживачі; оцінювання стабільності збуту (попиту).

4.Виробнича потужність, можливість нарощування виробництва.

5.Місце підприємства в галузі, на ринку; рівень його монопольності.

6.Характеристика дирекції; схеми управління; чисельність персоналу, його структура, заробітна плата.

7.Статутний фонд; власники підприємства; номінальна і ринкова ціна акції, розподіл пакета акцій.

8.Структура витрат на виробництво, у тому числі за основними видами продукції, їх рентабельність.

9.Обсяг прибутку та його використання за звітний період.

10.Фінанси підприємства :

• склад дебіторської та кредиторської заборгованості;її аналіз за часом виникнення та характеристикою боржників;

• показники фінансової стабільності та ліквідності;

• аналіз платоспроможності;

• оцінювання прибутковості.

11.Загальний висновок.

1.3. Стадії інвестиційного процесу

Розвиток економіки держави залежить від ефективності реалізації інвестицій. Особливо це стосується капітальних вкладень в основні фонди і виробничі потужності.

Дослідження інвестиційного процесу, виявлення резервів його скорочення та розробка науково обґрунтованих рекомендацій щодо їх практичного використання базуються на комплексному вивченні цього процесу як єдиної економічної системи

з властивою їй сукупністю ознак складових елементів. Ця важлива методологічна передумова дає можливість активізувати структуру інвестиційного процесу і створити економічний механізм його реалізації.

Надзвичайно актуальною проблемою сучасного етапу розвитку економіки є інтенсифікація капітального будівництва та скорочення на цій основі загального часу створення й модернізації основних фондів народного господарства. У дослідженнях різних аспектів зазначеної проблеми зустрічається термін "інвестиційний процес". Застосування цього терміну в контексті формування механізму реалізації капітальних вкладень і ефективності створення основних фондів дає змогу підкреслити комплексний, системний підхід до нарощування й оновлення виробничого потенціалу народного господарства. В інвестиційному процесі об'єднується діяльність багатьох учасників розширеного відтворення, які працюють над створенням основних фондів для випуску продукції та задоволення суспільних потреб.

Регулювання інвестиційної діяльності державними органами

Чинні закони повинні визначати загальні, правові, економічні та соціальні умови інвестиційної діяльності для забезпечення рівного захисту прав, інтересів і майна її суб'єктів (незалежно від форм власності) та ефективного функціонування народного господарства в умовах ринкової економіки [17].

Основи законодавства поширюються на велике коло інвестицій, охоплюючи всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та іншої діяльності, у результаті якої утворюється прибуток (дохід) або досягається соціальний ефект.

Велике практичне значення мають права інвесторів, умови державного регулювання інвестиційної діяльності, гарантії прав і захист інвестицій. Відтепер інвестор самостійно визначає обсяги, напрями й ефективність здійснюваних інвестицій і на свій розсуд залучає на договірній основі громадян і юридичних осіб, які потрібні йому для реалізації інвестицій. З цією метою організовують конкурси й торги.

Інвестор повинен подати до фінансових органів декларацію про обсяги та джерела здійснюваних ним інвестицій, одержати необхідний дозвіл і погодження відповідних органів влади та спеціальних служб, висновки експертизи інвестиційних проектів щодо дотримання в них санітарно-гігієнічних та екологічних вимог.

Ринкові відносини в інвестиційній діяльності насамперед стосуються її джерел. Інвестиційна діяльність може здійснюватися за рахунок власних фінансових ресурсів інвестора (прибутку, амортизаційних відрахувань, грошових заощаджень, заощаджень громадян і юридичних осіб), позичених фінансових коштів інвесторів (облігаційних позик, банківських та бюджетних кредитів), залучених фінансових коштів інвестора (коштів, отриманих від продажу акцій, пайових та інших внесків громадян і юридичних осіб), а також бюджетних інвестиційних асигнувань.

З метою реалізації економічної, науково-технічної та соціальної політики країни здійснюється державне регулювання інвестиційної діяльності. Воно визначається планами й програмами розвитку народного господарства, бюджетами та передбаченими в них обсягами державного фінансування. При цьому створюються пільгові умови інвесторам, які здійснюють інвестиції у найважливіші (для задоволення суспільних потреб) напрямки, і насамперед у соціальну сферу, технічне вдосконалення виробництва, впровадження відкриттів і винаходів.

Державне регулювання інвестиційної діяльності охоплює регулювання умов останньої, а також пряме управління державними інвестиціями за допомогою системи податків з

диференціацією об'єктів і суб'єктів оподаткування, податкових ставок і пільг. Для регулювання інвестиційного попиту може вводитися диференційований податок на інвестиції; здійснюватись спеціальна амортизаційна політика, у тому числі з прискореною амортизацією основних фондів. При цьому пільги щодо амортизації можуть встановлюватися диференційовано для окремих галузей і сфер економіки, елементів основних фондів, видів устаткування шляхом надання фінансової допомоги у вигляді дотацій, субсидій, субвенцій, бюджетних позик на розвиток окремих регіонів, галузей, виробництв; здійснення кредитної політики; впровадження державних норм і стандартів, антимонопольних заходів; приватизації державної власності, включаючи незавершене будівництво; здійснення політики ціноутворення; створення певних умов користування землею та іншими природними ресурсами; експортування інвестиційних проектів [1].

Державними інвестиціями безпосередньо управляють державні органи. Таке управління охоплює планування, визначення умов і здійснення конкретних заходів щодо інвестування коштів бюджету і позабюджетних фондів, а також інших коштів, залучених на добровільних засадах.

Законодавче закріплено, що вартість продукції (робіт, послуг) у процесі інвестиційної діяльності визначається за договірними цінами, у тому числі за результатами проведених конкурсів (торгів) [1].

Велике значення, особливо в умовах різноманітності форм власності, мають гарантії прав і захист інвестицій. В основі законодавства про інвестиційну діяльність держава повинна гарантувати стабільність прав суб'єктів цієї діяльності. У разі прийняття державними органами актів щодо прав інвесторів і учасників інвестиційної діяльності завдані їм збитки (у тому числі неодержані доходи) відшкодовуватимуться цими органами за рішенням суду чи арбітражу.

Державні органи та їх посадові особи не мають права втручатись у роботу суб'єктів інвестиційної діяльності незалежно від форм власності. Інвестиції не можуть бути націоналізовані, реквізовані; до них також не можуть бути застосовані заходи, рівні за наслідками [1].

Проте зазначимо, що майже в кожному пункті проголошених гарантій прав і захисту інвестицій застережується, що вони (ці гарантії) можуть бути порушені державою в межах її компетенції або шляхом прийняття обмежувальних законодавчих актів. Надійність, упевненість і стійкі гарантії — важливі умови ефективного інвестування, основа стабільності розвитку не тільки економіки, а й суспільства в цілому.

Стадії інвестиційного процесу

Для чіткого встановлення мети та вибору довгострокових орієнтирів велике значення має питання про стадії інвестиційного процесу. Єдності поглядів з цього питання не досягнуто. Наприклад, під інвестиційним процесом об'єктів будівництва розуміється процес створення основних фондів і виробничих потужностей — від розробки їх техніко-економічних параметрів до повного досягнення проектних показників. У такому розумінні інвестиційний процес складається з трьох послідовних стадій: науково-проектної підготовки, будівництва і освоєння проектних потужностей. Кожна з них передбачає кілька етапів.

Так, після прийняття рішення про необхідність спорудження підприємства чи якогось іншого об'єкта як виробничого, так і невиробничого призначення, починається стадія підготовки інвестиційного процесу, вихідним пунктом якої є можливі капітальні вкладення. Підготовка будівництва ведеться в таких основних напрямках, як дослідження та розробка технічних та технологічних параметрів і рішень, виконання проектно-пошукових робіт і розробка проекту як майбутньої моделі об'єкта, підготовка робочих кадрів, матеріально-технічна підготовка запланованого будівництва [8]. На стадії наукових досліджень і проектно-пошукових робіт є найбільші резерви для підвищення ефективності не тільки інвестиційної діяльності, а й усього процесу розширеного відтворення.

До стадії будівництва входить інженерна підготовка будівельного виробництва, безпосередньо спорудження об'єкта, передпусковий і пусковий періоди. Завершує інвестиційний процес об'єктів будівництва стадія освоєння їх проектних потужностей [8]. Дуже важливою за значенням і впливом на якість та ефективність кінцевих результатів є стадія підготовки інвестиційного процесу, яка, проте, недостатньо висвітлена в наукових джерелах, особливо в Україні.

Інвестиційні процес і цикл проходять через одні й ті самі стадії та етапи. Проте на відміну від інвестиційного процесу як безперервного процесу реалізації капітальних вкладень, що відображає суть розширеного відтворення основних фондів, інвестиційний цикл — це індивідуальний обіг капітальних вкладень. Він є органічною клітинкою процесу розширеного відтворення основних фондів, і ця обставина найповніше характеризує економічну, організаційну й технологічну єдність інвестиційного циклу в будівництві. Динаміку інвестиційних процесів слід розглядати в різних аспектах — часовому, просторовому, матеріальному та вартісному. Кожний з цих аспектів розкриває певні особливості інвестиційного процесу, але спільними для всіх е

послідовний рух вартості й кругообіг капіталу, створення нової споживної вартості внаслідок об'єднання та перетворення продуктів кожної стадії інвестиційного процесу. Так, результати науково-дослідних і експериментально-конструкторських робіт поєднуються з архітектурними, технологічними, конструкторськими та іншими проектними рішеннями і втілюються у проектно-кошторисній документації.

У свою чергу на стадії будівництва проект за участю будівельної техніки, конструкцій, матеріалів і виробів перетворюється на готовий об'єкт, який, пройшовши стадію освоєння, випускає потрібну народному господарству й населенню продукцію або задовольняє суспільні чи особисті потреби. При цьому результат лише однієї стадії сам по собі або неможливий без використання результатів інших стадій (проект без наукових розробок, зведення об'єкта без проекту, освоєння без спорудження), або не має споживної вартості. Цей аргумент також підтверджує єдність усіх стадій інвестиційного процесу [15].

Складною, але нагальною проблемою для народногосподарської практики є забезпечення єдності матеріальної й вартісної сторін інвестиційного процесу. Від розв'язання цієї проблеми значною мірою залежить загальний стан економіки, оскільки вона безпосередньо пов'язана з інфляцією.

Завдяки комплексному характеру інвестиційний процес впливає не тільки на розвиток галузей народного господарства та промисловості, а й на регіональну економіку. Своєчасна та збалансована його реалізація в територіально-галузевому плані має стабілізуючий і стимулюючий вплив на розвиток і розміщення продуктивних сил країни. І навпаки, надто розтягнута в часі, розпорошена територіальне і через це безсистемна реалізація інвестиційного процесу створює диспропорції в органічно взаємопов'язаному господарському комплексі. .

Процес розширеного відтворення тісно пов'язаний із безперервним розширенням, оновленням і якісним поліпшенням матеріального виробництва, розподілом і споживанням вироблених продуктів. Цей процес об'єктивно необхідний, його дія поширюється на всі напрями суспільного життя. Основним напрямом розширеного відтворення та прискорення інвестиційних процесів є інтенсифікація. Досягти підвищення ефективності виробництва можна лише в умовах розширеного відтворення інтенсивного типу. Відтворення інтенсивного типу разом із підвищенням ефективності виробництва спрямоване також на поліпшення регулювання кругообігу основних фондів і скорочення тривалості використання виробничих ресурсів. При цьому важливо досягати максимального скорочення розриву в часі між розробкою нової техніки та її впровадженням у проекти підприємств, початком реалізації капітальних вкладень та введенням в експлуатацію основних фондів і виробничих потужностей, а також їх повним освоєнням. Інтенсифікація інвестиційних процесів пов'язана зі скороченням часу між витрачанням ресурсів і одержанням бажаних результатів [14].

Періодична хвилеподібна зміна поколінь машин і устаткування, науково-технічних напрямів, організаційно-економічних систем відображає загальну закономірність науково-технічного прогресу, неухильний розвиток продуктивних сил і підвищення ефективності суспільного виробництва. Економічна наука пов'язує цей процес із такою багатоплановою категорією, як життєвий цикл,

тобто період, що складається зі стадій створення, освоєння, використання, модифікації, повторного використання та ліквідації, які безперервно змінюють одна одну. Це поняття охоплює окремі продукти або цілі системи в динаміці з урахуванням витрат і прибутків, складу ресурсів, що витрачаються на різних стадіях процесу.

Наукове обґрунтування життєвого циклу будь-якого процесу має велике значення щодо вибору найефективніших шляхів його реалізації [14]. Сформувати механізм ефективної реалізації капітальних вкладень можна лише за наявності комплексного підходу до процесу створення й оновлення основних фондів. Такий підхід становить сутність інвестиційного циклу. Найважливішою його рисою є тісний зв'язок з науково-технічним прогресом. Створювані внаслідок реалізації інвестиційного процесу основні фонди є носіями нової техніки й технології, які, у свою чергу, є каталізаторами нової хвилі науково-технічного прогресу. Тому інвестиційний цикл досягає найвищої ефективності тоді, коли реалізація капітальних вкладень і створення основних фондів збігаються з періодом створення та впровадження нової техніки та технології. У цьому зв'язку перед економічною наукою стоїть надзвичайно важливе завдання — розробити й постійно підтримувати в узгодженні з мінливими умовами механізм автоматичної реалізації досягнень науково-технічного прогресу через інвестиційний процес. Основне навантаження при цьому припадає на стадію науково-дослідних, експериментально-конструкторських і проектно-пошукових робіт. На стадії науково-проектної підготовки потрібен комплексний підхід, який забезпечить поєднання мети науково-технічного прогресу з інвестиційними цілями та суміщення в часі періоду створення основних фондів з розробкою нової техніки та технології. У плановому порядку цього досягти важко; мають працювати автоматичні регулятори — власність, інтерес, прибуток, податок та ін.

Результати наукових розробок про життєві цикли виробів, машин, окремих систем упроваджуються й використовуються в народногосподарському плануванні та прогнозуванні. Проте майже не існує досліджень щодо синхронізації планування суспільного виробництва з циклами науково-технічного прогресу. Спільна праця всіх учасників інвестиційного процесу перерозподіляється у сферу з вищим інтелектуальним потенціалом — науки та проектування. Посилення стадії підготовки інвестиційного циклу має сприяти підвищенню науково-технічного рівня всього процесу розширеного відтворення [14].

1.4. Перспективні напрямки розвитку інвестиційної діяльності в Україні

Основними перспективними напрямами інвестиційної стратегії з погляду максимальної ефективності є такі [10] :

• поліпшення відтворюваної структури капіталовкладень, підвищення питомої ваги витрат на технічне переозброєння та реконструкцію діючих підприємств за рахунок зменшення питомої ваги нового будівництва у виробничій сфері;

• удосконалення технологічної структури капітальних вкладень, збільшення в них питомої ваги устаткування й відповідно скорочення будівельно-монтажних робіт;

• зміна галузевої структури капітальних вкладень з погляду істотного підвищення життєвого рівня населення на користь галузей, що виробляють продукти харчування та предмети особистого споживання (сільського господарства, переробних галузей, легкої та харчової промисловості);

• пріоритетне забезпечення капітальними вкладеннями прогресивних напрямів науково-технічного прогресу, які сприяють зниженню ресурсомісткості виробництва та підвищенню якості продукції;

• збільшення обсягів капітальних вкладень в реалізацію житлової та інших соціальних програм (охорони здоров'я, освіти тощо);

• збалансованість інвестиційного процесу.

Для того щоб ці прогресивні напрями інвестиційної стратегії та важливі складові її ефективності було реалізовано, потрібно всіма можливими способами нарощувати й підтримувати інтелектуальний потенціал інвестиційної діяльності, стимулювати підвищення його творчої віддачі, реконструювати старий господарський механізм і створити новий, який зробив би процес упровадження науково-технічного прогресу життєво необхідним і тому вигідним.

Важливу роль у скороченні тривалості інвестиційного циклу та підвищенні його ефективності відіграє інфраструктурна ланка. Треба зміцнити ремонтно-експлуатаційну базу підприємств, систему виробничо-технологічної комплектації, складське господарство та інші виробничі служби. Високі вимоги висуваються до кадрового потенціалу, тому слід розширити підготовку працівників через професійно-технічні училища, налагодити їх планову перепідготовку за новими спеціальностями, пов'язаними з новою технікою та технологією. Значну увагу треба приділити розвитку соціально-побутової інфраструктури — будівництву житла, дитячих дошкільних закладів, клубів, санаторіїв-профілакторіїв. Усе це створить необхідні умови для стабілізації трудових колективів і неухильного підвищення ефективності їх праці. Втілення всіх складових проти-затратної концепції розвитку промислових комплексів забезпечить поступовий перехід до ефективного інвестування економіки України [9].

Процес розширеного відтворення основних фондів і виробничих потужностей в Україні реалізується за допомогою будівництва нових, розширення, реконструкції й технічного переоснащення діючих підприємств, формування міжгалузевих народногосподарських і територіально-виробничих комплексів. Ефективне збалансоване здійснення інвестиційного процесу відповідно до поставлених соціально-економічних цілей і завдань — найважливіше джерело економічного зростання й підвищення добробуту людей. Тому важливо забезпечити раціональне поєднання інвестиційної стратегії й тактики, тобто шляхів досягнення загальної мети з конкретними рішеннями щодо її втілення на різних рівнях господарського управління.

Інвестиційна діяльність збільшує основні фонди й виробничі потужності з урахуванням найновіших досягнень у галузі техніки й технології або підтримує їх у працездатному стані. Багатогранні аспекти такої діяльності опрацьовуються за допомогою безперервного інвестиційного планування, яке охоплює різні проміжки часу. Стратегічні й тактичні цілі підприємства взаємопов'язуються завдяки гармонійному розподілу функцій і завдань на стадії довгострокового прогнозу, розрахованого на 10-15 років, середньострокового плану, що складається на 3-8 років, і короткострокових планів, які розроблюються на 1-3 роки з глибоким конкретним опрацюванням усіх аспектів виробничої та інвестиційної діяльності. Динамізм і мінливість економічних ситуацій, що характерні для вільного підприємництва, підтримують рівновагу ринку в цілому, але вони ж зумовлюють періодичне коригування інвестиційних планів. Процес цей природний; він відображає суть нових функцій вищого керівництва — управління підприємством замість вирішення оперативних контрольно-розподільних питань [17].

Вихідними компонентами інвестиційного планування є пошук і формування варіантів капіталовкладень, визначення відносних і абсолютних розмірів їх прибутковості, встановлення можливостей фінансування за рахунок різних джерел, оцінювання надійності реалізації та можливості успіху того чи іншого варіанта інвестування. До вирішення таких складних і нехарактерних для управлінського персоналу проблем доцільно залучати науково-консультаційні фірми або тимчасово наймати групи вчених — спеціалістів у цій галузі наукових і практичних знань. Правильність прийнятих науково-технічних рішень, пов'язаних із практичними можливостями, підтвердиться тривалим благотворним впливом інвестицій на виробництво та збут продукції, збільшенням прибутку підприємства.

Основною метою підприємства в умовах ринкової економіки, як це випливає зі світового досвіду, є прибутковість [7]. Подальша мета — збільшити обсяги виробництва й реалізації, створити й підтримувати добру репутацію підприємства у споживачів, високу продуктивність праці, поліпшити якість та споживчі властивості вироблюваної продукції, створити нові сучасні зразки виробів, досягти високих кількісно-кваліфікаційних показників, високого професійного рівня виробничого персоналу, домогтися його сумлінного ставлення до роботи, а також високої суспільної репутації. Деякі з цих показників важко оцінити кількісно, проте вони істотно впливають на розробку інвестиційної політики підприємства і дають змогу на будь-якому проміжку часу приймати правильні й обґрунтовані рішення щодо капіталовкладень.

Формування сприятливого інвестиційного клімату дуже залежить від законодавства. Зовсім не дивно, що понад 80 відсотків опитаних інвесторів вказують, що головною перешкодою в їхній роботі є недосконалість законів. Ця недосконалість значно посилюється численними підзаконними актами - інструкціями та роз'ясненнями контролюючих органів, які дуже часто спотворюють суть законів. Це викликає ще більші нарікання інвесторів.

Тому для формування сприятливого інвестиційного клімату на загальнодержавному рівні слід перейти від декларування потреб країни в інвестиціях до конкретних заходів. На законодавчому рівні першочерговими кроками мають бути якнайшвидше проведення податкової реформи, яка нарешті зрушила з мертвої точки, завершення пенсійної реформи та формування інвестиційних пенсійних фондів. Давно назріла також потреба в таких принципово важливих для інвесторів законах, які посилюють захист їх прав, відкривають можливості інвестування капіталу та забезпечення його повернення. Це стосується насамперед законів "Про державну програму приватизації", "Про кредит", "Про забезпечення вимог кредиторів та реєстрацію обтяжень", "Про валютне регулювання", "Про акціонерні товариства", "Про реєстрацію прав власності" та інші [11].

Гостро назріла необхідність підвищення рівня капіталізації вітчизняних підприємств і спрямування частини неоподаткованих прибутків на інвестиційно-інноваційні цілі. Досі немає механізмів реалізації законів про концесії, про угоди про розподіл продукції та про фінансово-промислові групи.

Як повідомляє Держкомстат України, у січні-вересні 2004 року в економіку України іноземними інвесторами вкладено 1321,0 млн. дол. США прямих інвестицій, у т.ч. з країн СНД - 51,9 млн. дол. (3,9% до загального обсягу), з інших країн світу – 1269,1 млн. дол. (96,1%). Нерезидентами вилучено капіталу на 277,6 млн. дол.

Основними формами залучення капіталу залишаються грошові внески, які склали 807,9 млн. дол. (61,2% вкладеного обсягу), та внески у формі рухомого і нерухомого майна – 386,3 млн. дол. (29,2%).

Приріст іноземного капіталу у січні-вересні 2004 року склав 1004,6 млн. дол. (14,9% до обсягів на початок року). Інвестиції надходили переважно з Кіпру (19,6% обсягу приросту), Німеччини (10,9%), Сполученого Королівства (10,8%), Віргінських островів, Британських (10,7%), Нідерландів (7,1%), Швейцарії (5,6%) та Австрії (5,6%).

У звітному періоді найбільші обсяги приросту капіталу спостерігались на підприємствах оптової торгівлі і посередництва в торгівлі – 259,0 млн. дол., фінансової діяльності – 145,2 млн. дол., харчової промисловості та перероблення сільськогосподарських продуктів – 124,7 млн. дол.

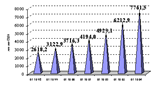

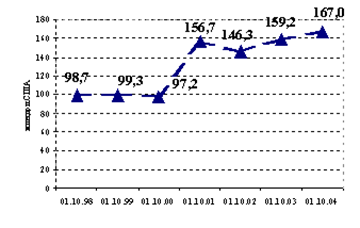

Загальний обсяг прямих іноземних інвестицій, внесених в економіку України, на 1 жовтня 2004 року становив 7761,5 млн. дол., що складає 163 долара на одного мешканця.

Рисунок 1.7 Прямі інвестиції нерезидентів в економіку України.

Інвестиції надійшли зі 117 країн світу, при цьому на 9 з них припадає майже три чверті загального обсягу прямих інвестицій. Основними країнами-інвесторами української економіки є:

– Кіпр – 1092,9 млн. дол. (14,1% загального обсягу);

– США – 1054,6 млн. дол. (13,6%);

– Сполучене Королівство – 809,0 млн. дол. (10,4%);

– Німеччина – 551,3 млн. дол. (7,1%);

– Нідерланди – 530,9 млн. дол. (6,8%);

– Віргінські острови, Британські – 475,0 млн. дол. (6,1%);

– Російська Федерація – 427,9 млн. дол. (5,5%);

– Швейцарія – 377,3 млн. дол. (4,9%);

– Австрія – 308,5 млн. дол. (4,0%).

Майже половину усіх іноземних інвестицій отримали підприємства промисловості – 3696,1 млн. дол. Інвестиційно привабливими в Україні залишаються підприємства швидко-окупних видів економічної діяльності, таких як оптова торгівля і посередництво в торгівлі – 1241,3 млн. дол. (16,0% загального обсягу інвестицій) і харчова промисловість та перероблення сільськогосподарських продуктів – 1131,2 млн. дол. (14,6%). Не залишаються поза увагою у нерезидентів підприємства машинобудування, в які вкладено 650,7 млн. дол. (8,4%), транспорту і зв’язку – 563,6 млн. дол. (7,3%), металургії та оброблення металу – 502,6 млн. дол. (6,5%), хімічної та нафтохімічної промисловості – 348,9 млн. дол. (4,5%), а також організації, що здійснюють фінансову діяльність – 649,0 млн. дол. (8,4 %), операції з нерухомістю, здавання під найм та послуги юридичним особам – 475,5 млн. дол. (6,1%).

Іноземні інвестиції вкладено у 10046 підприємств України. Серед регіонів провідні місця за обсягами інвестицій займають м. Київ – 2487,8 млн. дол. (3702 підприємства та 32,1% обсягу іноземного капіталу), Дніпропетровська – 637,5 млн. дол. (536 та 8,2%), Запорізька – 482,6 млн. дол. (255 та 6,2%), Одеська – 477,7 млн. дол. (627 та 6,1%), Донецька – 474,5 млн. дол. (340 та 6,1%), Київська – 453,0 млн. дол. (285 та 5,8%), Харківська – 393,1 млн. дол. (373 та 5,1%), Львівська – 338,6 млн. дол. (1079 та 4,4%) області та Автономна Республіка Крим – 287,7 млн. дол. (216 та 3,7%).

Сума кредитів та позик, отриманих підприємствами України від прямих інвесторів, на 1 жовтня 2004 року склала 459,1 млн. дол. Найбільше їх надійшло з Кіпру – 107,2 млн. дол., США – 83,9 млн. дол., Сполученого Королівства – 58,0 млн. дол., Польщі – 43,6 млн. дол., Німеччини – 42,8 млн. дол.

Загальний обсяг прямих іноземних інвестицій, включаючи позичковий капітал, на 1 жовтня 2004 року становив 8220,7 млн. дол.

Портфельні інвестиції нерезидентів, що входять до статутного фонду підприємств України, становлять 290,5 млн. дол.

У січні-вересні 2004 року з України в економіку інших країн світу спрямовано 2,9 млн. дол. прямих інвестицій. Інвестування здійснювалось переважно грошовими внесками – 2,8 млн. дол. (97,7%) [11].

Рисунок 1.8 Прямі інвестиції з України.

1.5. Оцінка економічної ефективності інвестиційної діяльності

підприємства

Розрахунок показників ефективності майбутніх інвестицій є заключним етапом складання фінансового плану діяльності підприємства. Це дуже важлива, відповідальна та складна робота. Важливість її полягає в тому, що кожний інвестор хоче мати хоча б приблизне уявлення про результати, які будуть отримані в результаті реалізації інвестиційного проекту. Проекти, які не даватимуть відповідного ефекту, є безперспективними і тому ніхто не вкладатиме в них кошти.

Необхідно обґрунтувати показники ефективності інвестицій з високим ступенем достовірності й точності, урахувати всі фактори, які можуть впливати на ефективність проекту, оцінити можливі ризики. Значна відмінність між прогнозованими і фактичними результатами може призвести до конфліктних ситуацій між учасниками інвестиційного проекту, втрати запланованих доходів, а найгірше — вкладених капіталів.

Складність розрахунку ефективності майбутніх інвестицій зумовлюється тим, що дуже важко правильно оцінити всі сторони інвестиційної діяльності як на етапі здійснення інвестицій, так і під час експлуатації інвестиційного проекту, точно спрогнозувати й досягти високого ступеня достовірності інформації. Крім того, існує кілька методик визначення ефективності інвестиційної діяльності

[8].

Як відомо, під ефективністю розуміють співвідношення результатів і затрат на їх досягнення. В інвестиційній діяльності економічну ефективність визначають шляхом порівняння результатів, одержаних у процесі експлуатації об'єктів інвестування, і сукупних затрат на здійснення інвестицій.

У вітчизняній економіці дотепер традиційно використовують два показники для оцінювання ефективності капітальних вкладень — коефіцієнт ефективності

(Е) та обернений до нього показник — період окупності

(По

), які розраховують так:

Е =  ,

(1.1) ,

(1.1)

По

=  ,

(1.2) ,

(1.2)

де П — середньорічний прибуток у період експлуатації об'єктів інвестування; К — сума капіталовкладень у ці об'єкти (сума інвестицій).

Застосування цих показників для оцінювання ефективності інвестицій в умовах ринкової економіки дає змогу виявити їх істотні недоліки. Основний недолік даної методики полягає в тому, що вона не враховує фактор часу. Як відомо, інвестиційний цикл — це довготривалий процес, який охоплює періоди здійснення інвестицій та експлуатаційний, тобто час повернення вкладених капіталів. Інвестиційний лаг може тривати роками. За цей час в економіці країни можуть відбуватися важливі процеси, що спричинюються економічним спадом, інфляцією або розвитком. Крім того, слід ураховувати, що вкладені кошти могли б дати певний ефект, якби їх використали в іншій сфері діяльності, наприклад як депозитний вклад у банку. Ця методика не передбачає приведення майбутнього ефекту до теперішньої вартості вкладених капіталів.

Другий істотний недолік традиційного способу оцінювання ефективності капітальних вкладень полягає в тому, що за основне джерело повернення вкладеного капіталу беруть тільки прибуток. Проте серед основних джерел фінансування інвестиційної діяльності особливо важливими є амортизація та повне відновлення основних засобів.

Тому, вибираючи методи оцінювання ефективності інвестиційних проектів, слід звертатися до зарубіжної практики [9].

Найпоширенішим є метод оцінювання ефективності інвестицій за допомогою визначення розмірів грошового потоку, який складається із суми чистого прибутку та амортизаційних відрахувань за час експлуатації. При цьому суму грошового потоку й капіталовкладень необхідно привести до теперішньої їх вартості.

До показників, які використовують для визначення ефективності інвестицій, належать сума чистого приведеного доходу, індекс дохідності, період окупності та внутрішня норма дохідності.

Чистий приведений дохід

— це абсолютна сума ефекту від здійснення інвестицій, що визначається за формулою:

ЧПД = ГПт

- ІК,

(1.3)

де ГПт

— сума грошового потоку, приведена до теперішньої вартості, за весь період експлуатації інвестиційного проекту (чистий прибуток плюс амортизаційні відрахування); ІК

— сума інвестиційних коштів, спрямованих на реалізацію інвестиційного проекту.

Приведення грошового потоку до його теперішньої вартості здійснюють методом дисконтування, використовуючи складні проценти. Теперішню вартість грошового потоку за наведеною методикою можна розрахувати так:

ГПт

=  , (1.4) , (1.4)

де ГПм

— майбутня вартість грошового потоку; і

— відсоткова ставка, виражена десятковим дробом; п

— кількість періодів (місяців, кварталів, років) з початку інвестиційного циклу.

Грошовий потік охоплює чистий прибуток та амортизацію за весь період експлуатації. Якщо цей період визначити важко, то для розрахунків беруть період 5 років.

Дисконтна ставка — це відсоткова ставка, застосування якої у процесі дисконтування дасть змогу привести майбутню вартість грошового потоку до теперішньої [13]. Це дуже важливий і складний показник. Визначають його з урахуванням таких факторів:

• середньої реальної депозитної або кредитної ставки за грошовими вкладами у банки;

• темпу інфляції, що передбачається на період.

Реальну ставку відсотка з урахуванням цього фактора визначають так:

ір

= і-Т,

(1.5)

де і

— номінальна ставка відсотка; Т

— темп інфляції.

Що вищий темп інфляції, то вищою має бути ставка відсотка, яка могла б компенсувати інвестору втрачений дохід у вигляді:

• "премії від інфляції";

• премії за ризик. Загальна відсоткова ставка має враховувати ступінь ризику інвестицій і компенсувати можливі втрати від нього у вигляді "премії за ризик". За більш ризикових об'єктів інвестування слід відповідно збільшувати ставку відсотка;

• премії за низьку ліквідність (встановлюючи ставку відсотка, необхідно враховувати й компенсувати у вигляді додаткового доходу можливі втрати інвестора від зниження ліквідності інвестицій).

Чистий приведений дохід не може бути від'ємним, бо в цьому разі зроблені інвестиції не принесуть доходу і будуть збитковими.

Індекс дохідності

— це відносний показник, що характеризує ефективність інвестицій. Він визначається відношенням суми грошового потоку, приведеної до теперішньої вартості, до суми інвестиційних коштів:

, (1.6) , (1.6)

Індекс дохідності не може бути менший за одиницю (такий проект є неефективним, і його слід відхилити).

Чистий приведений дохід та індекс дохідності перебувають у прямій залежності. Зі збільшенням абсолютної суми чистого приведеного доходу підвищується й індекс дохідності, тому на практиці можна розрахувати лише один із зазначених показників. Проте порівнюючи кілька інвестиційних проектів, доцільно розраховувати обидва показники з метою глибшого вивчення наявних проектів і вибору найкращого.

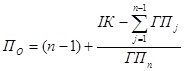

Період окупності

— найпоширеніший з показників оцінювання ефективності інвестицій. Він допомагає відповісти на питання, за який період вкладені кошти повернуться до інвестора. Період окупності розраховують за формулою

, (1.7) , (1.7)

де ГПС

— середня сума грошового потоку в теперішній вартості в конкретному періоді (у разі короткострокових інвестицій цей період може тривати один місяць, а в разі довгострокових — один рік).

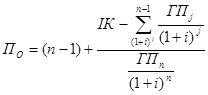

На практиці використовують також дещо модифіковані способи визначення періоду окупності:

, (1.8) , (1.8)

або

, (1.9) , (1.9)

де ГПj

— обсяг грошового потоку в j-му періоді;

ГПn

— обсяг грошового потоку в n-му періоді, коли його наростаюча сума досягне розмірів вкладених інвестицій;

i

— дисконтна ставка для приведення грошового потоку до теперішньої вартості;

п

— порядковий номер періоду (року, кварталу, місяця), в якому сума дисконтованого грошового потоку, включаючи грошові потоки за всі попередні роки, уперше перевищить розмір інвестицій.

За допомогою зазначених методів можна розраховувати період окупності згідно із сумами грошового потоку кожного періоду (у першому випадку без дисконтування майбутньої вартості, у другому — з урахуванням дисконтних ставок і приведенням грошового потоку до теперішньої вартості) [13].

Внутрішня норма дохідності у розрахунках

— новий і найскладніший показник. Цей показник характеризує рівень дохідності конкретного інвестиційного проекту (у відсотках) у формі дисконтної ставки в розмірах, за яких майбутній обсяг грошового потоку приводиться до теперішньої вартості вкладених інвестицій. Іншими словами, внутрішню норму дохідності можна охарактеризувати як дисконтну ставку, за якої чистий приведений дохід у процесі дисконтування дорівнюватиме нулю.

Внутрішню норму дохідності як показник використовують здебільшого для порівняльного оцінювання ефективності інвестицій. Порівнюючи два і більше проектів, можна вибрати варіант, який забезпечує найвищий рівень дохідності.

Розділ 2

2 Методика виконання економічних розрахунків на торгівельному підприємстві

2.1 Зміст господарської ситуації

Відомі наступні дані про діяльність торгівельного підприємства в 2005 році. Здійснюється торгівля трьома видами товарів: К

, Л

і М

. Купівельна вартість товарів складала: по товарах виду К

– 333 гривні за штуку, по товарах виду Л –

53 гривні за квадратний метр, по товарах виду М

– 1033 гривень за штуку. Протягом року вказані товари реалізувались торгівельним підприємством за стабільними цінами при такому рівні торгівельної націнки: товари виду К

– 33%, товари виду Л

− 43%, товари виду М

– 13%. В 2005 році торгівельне підприємство реалізувало покупцям 533 штук товарів виду К

, 633 квадратних метрів товару виду Л

і 433 штук товарів виду М

.

Облікова чисельність персоналу торгівельного підприємства складала: з 1 січня 2005 року по 25 вересня 2004 року – 5 осіб а з наступної дати до кінця 2004 року – 6 осіб. Рівень витрат обігу складає 5,33%. Торгівельні площі складають 153 м2

. Вартість основних фондів торгівельного призначення станом на початок року 33300 грн., станом на кінець року 323300 грн. Залишки оборотних засобів торгівельного підприємства в 2005 році складали станом: на початок року 13300 грн., на початок другого кварталу 13330 грн., на початок третього кварталу 14233 грн., на кінець року 12333 грн. Питома вага товарних запасів у вартості оборотних засобів складає 40%.

Підприємство займалося лише торгівельною діяльністю і ставка податку на прибуток 25%.

2.2 Завдання

Основними завданнями комплексу економічних розрахунків на торгівельному підприємстві є визначення:

1. Товарообороту в купівельних цінах;

2. Реалізаційної вартості товарів кожного виду;

3. Товарообороту в реалізаційних цінах;

4. Валового доходу;

5. Рівня валового доходу;

6. Витрат обігу;

7. Показників продуктивності праці виходячи з товарообороту і виходячи з валового доходу;

8. Показників ефективності використання основних фондів торгівельного призначення, які можливо визначити по наведених вихідних даних;

9. Показників ефективності використання оборотних активів, які можливо визначити по наведених вихідних даних;

10. Показників товарооборотності;

11. Прибутку від реалізації товарів, чистого прибутку;

12. Середнього по торгівельному підприємству рівня торгівельної націнки;

13. Показників рентабельності діяльності торгівельного підприємства.

2.3 Економічні розрахунки на умовному торгівельному підприємстві

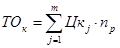

Визначення

товарообороту в купівельних цінах

Товарооборот в купівельних цінах ТОк

– це сума вартості усіх товарів в купівельних цінах:

, (2.1) , (2.1)

де Цк

j

– купівельна вартість певного товару;

np

– кількість проданого товару.

Визначення реалізаційної вартості товарів кожного виду

Реалізаційна вартість товару Црі

визначається за формулою:

, (2.2) , (2.2)

де РТН

– рівень торгівельної націнки певного товару .

Визначення

товарообороту

в реалізаційних цінах

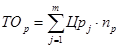

Товарооборот в реалізаційних цінах ТОр

– це сума вартості усіх товарів в реалізаційних цінах:

(2.3) (2.3)

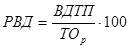

Визначення валового доходу

Валовий дохід торгівельного підприємства ВДТП

– це різниця між товарооборотом в реалізаційних цінах і товарооборотом в купівельних цінах:

. (2.4) . (2.4)

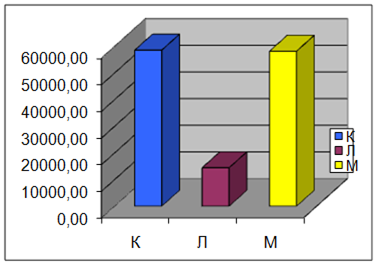

Результати розрахунків товарообороту і валового доходу наведені в таблиці 2.1.

Таблиця 2.1

Товарооборот і валовий дохід торгівельного підприємства у звітному році.

| № пп

|

Види товарів

|

Од. вим.

|

Обсяг про-дажу

|

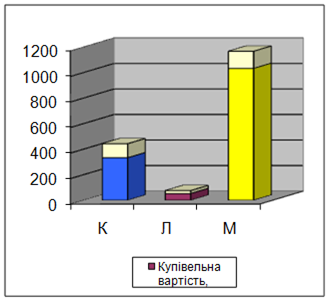

Купі-вельна вартість, грн./од.

|

Торгова націнка

|

Реалізацій-на вартість грн./од.

|

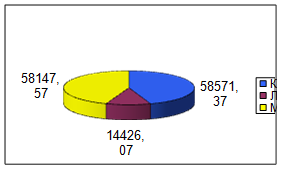

Товарообіг, грн

|

Валовий дохід, грн

|

| %

|

грн./од

|

в купів. цінах

|

в реаліз. цінах

|

| 1

|

К

|

шт.

|

533

|

333

|

33

|

109,89

|

442,89

|

177489,00

|

236060,37

|

58571,37

|

| 2

|

Л

|

м2

|

633

|

53

|

43

|

22,79

|

75,79

|

33549,00

|

47975,07

|

14426,07

|

| 3

|

М

|

шт.

|

433

|

1033

|

13

|

134,29

|

1167,29

|

447289,00

|

505436,57

|

58147,57

|

| |

|

|

|

|

Всього

|

658327,00

|

789472,01

|

131145,01

|

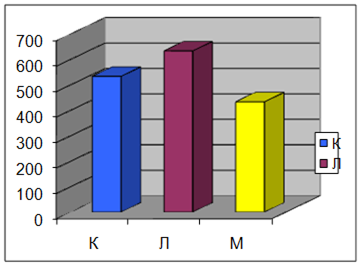

Структура валового доходу за видами товарів, які реалізує дане торгівельне підприємство, зображена на рисунку 2.1.

Рисунок 2.1 Структура валового доходу даного торгівельного підприємства.

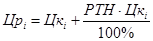

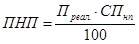

Визначення рівня валового доходу

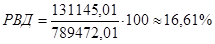

Рівень валового доходу РВД

– це відношення валового доходу торгівельного підприємства до товарообороту в реалізаційних цінах:

(2.5) (2.5)

. .

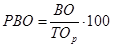

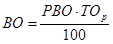

Визначення витрат обігу

Рівень витрат обігу визначається за формулою:

, (2.6) , (2.6)

де ВО

– витрати обігу;

РВО

– рівень витрат обігу.

Звідси витрати обігу визначаються:

(2.7) (2.7)

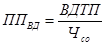

Визначення показників продуктивності праці виходячи з товарообороту і виходячи з валового доходу

Продуктивність праці ППТО

, виходячи із товарообороту, визначається за формулою:

, (2.8) , (2.8)

а виходячи із валового доходу:

, (2.9) , (2.9)

де ЧСО

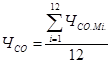

– середньооблікова чисельність персоналу за рік.

Визначення середньооблікової чисельності персоналу за рік.

, (2.10) , (2.10)

де Чсо мі

– середньооблікової чисельності персоналу в кожному місяці.

Облікова чисельність персоналу торгівельного підприємства складала:

з 1.01.04 по 25.09.04 – 5 осіб, а з 26.09.04 до 31.12.05 року – 6 осіб. Середньооблікова чисельність персоналу за вересень становить:

Тоді середньооблікова чисельність персоналу за рік становить:

Отже продуктивність праці виходячи із товарообороту становить:

, ,

а продуктивність праці виходячи валового доходу становить:

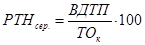

Визначення показників ефективності використання основних фондів торгівельного призначення, які можливо визначити по наведених вихідних даних

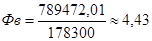

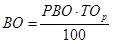

Основним показником ефективності використання основних фондів торгівельного призначення є фондовіддача Фв

, яка визначається:

, (2.11) , (2.11)

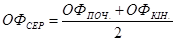

де ОФсер

– середня вартість основних фондів, яка визначається за формулою:

, (2.12) , (2.12)

де ОФпоч

.

– вартість основних фондів на початок року;

ОФкін

.

– вартість основних фондів на кінець року.

Отже,

Визначення показників ефективності використання оборотних активів, які можливо визначити по наведених вихідних даних

Основними показниками, що характеризують ефективність використання оборотних активів є:

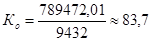

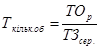

Коефіцієнт оборотності оборотних активів

визначається:

, (2.13) , (2.13)

де ОАсер.

– середня за рік вартість оборотних активів підприємства в грн. вона визначається за формулою:

, (2.14) , (2.14)

де ОАпоч

.

– вартість оборотних активів станом на початок року в грн;

ОАкін.

– вартість оборотних активів станом на кінець року в грн;

ОА2кв.

ОА2кв.

ОА2кв

.

– вартість оборотних активів станом на початки відповідно другого, третього і четвертого кварталів в грн. і дорівнює:

. .

Тоді коефіцієнт оборотності оборотних активів дорівнює:

. .

Коефіцієнт оборотності оборотних активів характеризує скільки оборотів здійснили оборотні активи за відповідний період та яку виручку від реалізації товарів одержало торгівельне підприємство в гривнях у розрахунку на одну гривню вартості його оборотних активів.

Тривалість одного обороту оборотних активів

визначається за формулою:

, (2.15) , (2.15)

де Д

– кількість днів в періоді, що розглядається (рік – 360 днів).

Коефіцієнт завантаження (залучення) оборотних активів

визначається за формулою:

, (2.16) , (2.16)

Коефіцієнт завантаження оборотних активів характеризує: оборотні активи якої вартості в гривнях використовується для реалізації товарів на суму одна гривня.

Кожне підприємство прагне:

а) збільшувати коефіцієнт оборотності оборотних активів і рентабельність оборотних коштів;

б) зменшувати тривалість одного обороту оборотних активів і коефіцієнт залучення оборотних коштів.

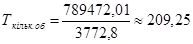

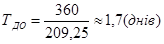

Визначення показників товарооборотністі

До показників товарооборотністі відносяться:

а) товарооборотність в кількості оборотів, що характеризує скільки оборотів здійснюють кошти, які вкладені в товарні запаси, за відповідний період, та на яку суму продає товарів торгівельне підприємство в гривнях у розрахунку на одну гривню вартості його товарних запасів, що визначається за формулою:

, (2.16) , (2.16)

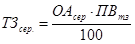

де ТЗсер.

– середньорічна величина товарних запасів в гривнях, що визначається:  , (2.17) , (2.17)

де ПВтз

– питома вага товарних запасів у вартості оборотних запасів;

Отже, товарооборотність в кількості оборотів становить:

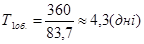

б) товарооборотність в днях обороту ТДО

, що характеризує на скільки днів торгівлі вистачить підприємству середнього товарного запасу та скільки днів триває один обіг коштів, які вкладені в товарні запаси, та визначається за формулою:

. (2.18) . (2.18)

Отже,

Кожне торгівельне підприємство прагне збільшувати показник товарооборотності в кількості оборотів і оптимізувати показник товарооборотності в днях обороту .

Визначення прибутку від реалізації товарів, чистого прибутку

Прибуток від реалізації товарів визначається вирахуванням із валового доходу торгівельного підприємства ВДТП

витрат обігу ВО

:

(2.19) (2.19)

Чистий прибуток визначається вирахуванням із прибутку від реалізації товарів (Преал.

) податку на прибуток:

, (2.20) , (2.20)

де ПНП

– податок на прибуток, який визначається:

, ,

де СПНП

– ставка податку на прибуток (25%)

Визначення середнього по торгівельному підприємству рівня торгівельної націнки

Середній рівень торгівельної націнки по торгівельному підприємству визначається за формулою:

(2.21) (2.21)

Визначення

показників рентабельності діяльності торгівельного підприємства

Основними показниками рентабельності діяльності торгівельного підприємства є:

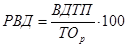

а) рентабельність товарообороту, яка визначається за формулою:

(2.22) (2.22)

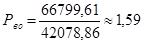

б) рентабельність витрат обігу, яка визначається за формулою:

(2.23) (2.23)

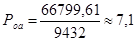

в) рентабельність оборотних активів, яка визначається за формулою:

(2.24) (2.24)

г) рентабельність торгівельних площ, яка визначається за формулою:

, (2.25) , (2.25)

де S

т

орг

– торгівельні площі торгівельного підприємства

Таблиця 2.2

Зведені розрахункові показники діяльності даного умовного підприємства

| № пп

|

Показники

|

Одиниці вимірю-вання

|

Величина

|

Обґрунтування (розрахунок)

|

| 1

|

2

|

3

|

4

|

5

|

| 1

|

Товарооборот в реалізаційних цінах

|

грн.

|

789472,01

|

|

| 2

|

Валовий дохід

|

грн.

|

131145,01

|

|

| 3

|

Рівень валового доходу

|

%

|

16,61

|

|

| 4

|

Витрати обігу

|

грн.

|

42078,86

|

|

| 5

|

Продуктивність праці, виходячи із товарообороту

|

грн./чол.

|

150089,74

|

|

| 6

|

Продуктивність праці виходячи із валового доходу

|

грн./чол.

|

24932,51

|

|

| 7

|

Фондовіддача

|

БРВ

|

4,43

|

|

| 8

|

Коефіцієнт оборотності оборотних активів

|

БРВ

|

83,7

|

|

| 9

|

Тривалість одного обороту оборотних активів

|

дні

|

4,3

|

|

Продовження таблиці 2.2

| 1

|

2

|

3

|

4

|

5

|

| 10

|

Коефіцієнт завантаження (залучення) оборотних активів

|

БРВ

|

0,012

|

|

| 11

|

Товарооборотність в кількості оборотів

|

кільк. об.

|

209,25

|

|

| 12

|

Середньорічна величина товарних запасів

|

грн.

|

3772,8

|

|

| 13

|

Товарооборотність в днях обороту

|

дні

|

1,7

|

|

| 14

|

Прибуток від реалізації товарів

|

грн.

|

89066,15

|

|

| 15

|

Чистий прибуток

|

грн.

|

66799,61

|

|

| 16

|

Середній рівень торгівельної націнки

|

%

|

20

|

|

| 17

|

Рентабельність товарообороту

|

БРВ

|

0,11

|

|

| 18

|

Рентабельність витрат обігу

|

БРВ

|

1,59

|

|

| 19

|

Рентабельність оборотних активів

|

БРВ

|

7,1

|

|

| 20

|

Рентабельність торгівельних площ

|

грн./м2

|

436,6

|

|

Порядок розрахунку економічних показників діяльності даного умовного підприємства, формули та пояснення наведені з літератури [4-7]. Результати діяльності торгівельного підприємства зображені графічно у вигляді діаграм в додатках А, Б, В.

ВИСНОВКИ

Основною метою підприємства в умовах ринкової економіки, як це випливає зі світового досвіду, є прибутковість [7]. Подальша мета — збільшити обсяги виробництва й реалізації, створити й підтримувати добру репутацію підприємства у споживачів, високу продуктивність праці, поліпшити якість та споживчі властивості вироблюваної продукції, створити нові сучасні зразки виробів, досягти високих кількісно-кваліфікаційних показників, високого професійного рівня виробничого персоналу, домогтися його сумлінного ставлення до роботи, а також високої суспільної репутації. Деякі з цих показників важко оцінити кількісно, проте вони істотно впливають на розробку інвестиційної політики підприємства і дають змогу на будь-якому проміжку часу приймати правильні й обґрунтовані рішення щодо капіталовкладень.

При структурній перебудові національної економіки неможливо уникнути того, що неефективні виробництва, нежиттєздатні види економічної діяльності, засновані на державному замовленні, державному постачанні й державному фінансуванні, опиняться за бортом, збанкрутують. Звичка до застарілих методів господарювання, до екстенсивного нарощування виробництва заради виробництва, відчуження від власності і результатів праці призвела до того, що попит на інвестиції, як правило перевищує можливість його задоволення.

У стратегії інвестиційної діяльності важливу роль відіграють науково обґрунтоване визначення пріоритетних напрямів інвестування, їх відповідність державним інтересам, програмним цілям національного відродження України, швидкого подолання економічної кризи і досягнення стабілізації та зростання народного господарства. Саме на пріоритетні напрями науково-технічного прогресу слід максимально націлювати інвестиційну й інноваційну діяльність та ресурси. На розвиток сучасних і майбутніх високотехнологічних виробництв можуть претендувати тільки ті країни, які здатні забезпечувати високий рівень науки, техніки, освіти, культури, організації управління та трудової дисципліни.

В економіці України у цьому відношенні склалася непроста ситуація. Держава, що збідніла внаслідок гострої економічної кризи, втрачає надійні джерела необхідного інвестування. І тепер, прагнучи, хоча б з чималим запізненням, відродити й активізувати політику відтворення як основу стабілізації та оновлення національного товаровиробництва, наразилася на протидію певних політичних і економічних сил. Концентрація фінансового капіталу у сферах нових структур, тіньового обігу та банківської системи, які не прагнуть до виробничого інвестування, по суті, гальмує відтворювальні процеси, економічну стабілізацію і зростання.

Аналіз надходження іноземних інвестицій в Україну свідчить, що на сьогодні ця молода незалежна держава ще не створила належної бази для залучення капіталів з-за кордону. Тому найважливішими умовами залучення іноземних інвестицій є стабілізація макроекономічного середовища, а також удосконалення законів і нормативних актів. Але, водночас, дані питання не можуть бути розв'язані без загальної соціально-економічної стабілізації в країні.

Найістотнішою перешкодою для діяльності іноземних інвесторів в Україні є недосконалість відповідного законодавства.

Проблеми соціально-психологічного характеру в залученні іноземних інвестицій пов'язані з відсутністю ринкового менталітету у вітчизняних бізнесменів, що проявляється у їх нездатності самостійно приймати відповідальні рішення, швидко орієнтуватись у мінливому економічному середовищі.

Залученню іноземних інвестицій перешкоджають нерозвиненість комунікаційних засобів, незабезпеченість повною, надійною нормативно-правовою та комерційною інформацією.

Тому для стимулювання залучення іноземних інвестицій та усунення негативних тенденцій в економіці України доцільно здійснити ряд заходів, спираючись на принципи:

- стабільності основних законодавчих актів щодо умов іноземного інвестування;

- диференційованого підходу до податкових та інших пільг для іноземних інвесторів – з урахуванням обсягів і форм інвестування, а також пріоритетів у розвитку економіки України;

- надійності, доступності та оперативності організаційного та інформаційного забезпечення залучення іноземних інвестицій.