| МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ АВІАЦІЙНИЙ УНІВЕРСИТЕТ

ІНСТИТУТ ПІСЛЯДИПЛОМНОГО НАВЧАННЯ

КУРСОВА РАБОТА

з дисципліни "Макроекономика"

на тему "Грошово-кредитна система"

Виконав:

Студент 1-го курса

спеціальність "Міжнародна економіка"

специализация 8.050103

Шаль Эдуард Альбертович

Науковий керівник

Мізюк Светлана Георгіївна

Київ - 2009

Зміст

Вступ

І. Теоретична основа грошово-кредитної системи

1. Зміст, структура, об’єкти та суб’єкти грошово-кредитної системи

2. Теоретичні основи грошово-кредитної політики

3. Механізм грошово-кредитної політики

II. Практична частина. Структура банківської системи України

1. Становлення грошової системи України

2. Основні принципи організації банківської справи

3. Грошово-кредитна політика в Україні

Висновки

Список використаної літератури

Додатки

В умовах сучасних ринкових відносин велике значення має існування кредитно-грошової системи як важливої складової існування ринку. Ця система має велике значення для економістів різних галузей та спеціалістів з міжнародної економіки як підгалузі загальної економіки.

Розвиток ринкового господарства урізноманітнює та ускладнює зв’язки між економічними суб’єктами, що призводить до збільшення проміжку часу між виробництвом і реалізацією товарів та послуг, і тому найбільш розповсюдженою формою грошей стають кредитні гроші.

Об’єктами грошово-кредитної системи є гроші, що в процесі історичного розвитку змінюють свої форми, види та функції.

Мета даної курсової роботи - вивчити механізм функціонування грошової системи, грошового механізму та грошового ринку, вплив на нього банківської системи та монетарної політики.

Формування регульованого ринкового механізму в сформованій ситуації - справа надзвичайна нелегка. Створення регульованого ринку дозволить здійснити корінну перебудову нинішньої системи господарювання, принципові зміни у виробничих відносинах і, у кінцевому рахунку, домогтися стабілізації і росту народного господарства.

У ринковій економіці банківська справа здобуває виняткове значення в суспільному житті.

Банки різних рівнів своєю діяльністю глибоко проникають в усі сфери економіки, активно обслуговують і впливають на всі економічні і соціальні процеси в країні.

Реклама

Банківська справа забезпечує ринкову систему механізмами й інструментами реалізації її здатності до саморегулювання, а державі надає можливість ефективно впливати на економіку для реалізації всіх суспільних інтересів.

У даній роботі, на основі теоретичних робіт закордонних і українських авторів, статистичних даних ми визначимо загальну характеристику й особливості кредитно-грошової системи.

Грошово-кредитна система

- це форма організації грошового обігу, яка історично та законодавчо склалася в тій чи іншій країні.

Сучасні гроші мають кредитну природу. І тому сучасна банківська система не просто прискорює обіг уже існуючих грошей, а створює нову грошову масу завдяки мультиплікації банківських депозитів. Це дає підстави розглядати не окремо грошову та кредитну системи, а їх симбіоз - грошово-кредитну систему.

Історії відомі два основних типи грошових систем.

Перший тип - металевий обіг

. Він виступає теж у двох формах: біметалізм

, коли роль грошей законодавчо закріплюється за двома металами (золотом і сріблом), та монометалізм

, коли роль грошей виконує один метал (золото або срібло).

Другий тип - паперово-кредитна система

грошового обігу, в основу якої лежать паперові та кредитні гроші.

Закон Грехема

стверджує, що будь-який тип грошей є ціннішим у будь-якій іншій, відмінній від грошей якості, поступово зникає з обігу.

У популярній формі цей закон формулюють так: „погані" гроші витісняють „хороші" гроші з обігу. Наприклад, якщо функцію грошей виконує худоба, яка не диференціюється за якістю, то власники худоби намагаються розрахуватись гіршою худобою, залишаючи собі кращу для отримання від неї транспортних послуг, м’яса, шкіри, молока.

Об’єктами грошово-кредитної системи є гроші, що в процесі історичного розвитку змінюють свої форми, види та функції. Розвтотк ринкового господарства урізноманітнює та ускладнює зв’язки між економічними суб’єктами, що призводить до збільшення проміжку часу між виробництвом і реалізацією товарів та послуг, і тому найбільш розповсюдженою формою грошей стають кредитні гроші.

Сучасний грошовий обіг здійснюється у двох формах: безготівковій та готівковій.

Готівкові гроші (символічні або декретні гроші) -

засоби обігу у формі банкнот і розмінних монет, монопольне право на випуск яких законодавчо закріплене за державою. Серед них:

Банкнота (банківський білет) -

грошові знаки, випущені емісійними банками. В сучасних банкнотах немає власної внутрішньої вартості, тому їх називають борговими зобов’язаннями банків.

Реклама

Чек

- наказ власника рахунка (чекодавця) кредитній установі, яка його обслуговує, сплатити певну суму грошей чеко держателеві.

Вексель -

боргове зобов’язання позичальника кредитору про повернення боргу в призначений строк з виплатою процента.

Безготівкові гроші

- засоби обігу, які є борговими зобов’язаннями депозитних інститутів. Вартість депозитних грошей визначається їхньою купівельною спроможністю. Депозитні гроші

- система спеціальних розрахунків між банками на основі банківських переказів з одного рахунка на інший.

Кредитні гроші є приватними грошима, бо їхньою основою є трансакційні депозити комерційних банків.

У сфері безготівкового грошового обігу рух грошей здійснюється у вигляді перерахування сум через банківські рахунки. За цією формою здійснюються переважна більшість грошових операцій в економіці: розрахунки між самими підприємствами; між підприємствами та організаціями; між підприємствами, організаціями і населенням; окремі операції з бюджетними коштами тощо.

Суб’єктами

грошово-кредитної системи можуть бути представлені різними рівнями:

а) загальнодержавний рівень

суб’єктів в особі центрального банку, міністерства фінансів, казначейства, органів нагляду за діяльністю банків, інститутів, що здійснюють контроль за грошовим обігом, тощо;

б) рівень комерційних банків

, які не тільки прискорюють рух грошових засобів, але й беруть участь у продукуванні кредитних грошей завдяки мультиплікації банківських депозитів;

в) рівень небанківських фінансових і кредитних установ;

г) рівень не фінансового сектору економіки, який включає в себе нефінансовий підприємницький сектор та сектор домогосподарств.

Суб’єктом грошово-кредитної системи може виступати й міжнародні фінансові організації та грошово-кредитні інститути інших країн.

Грошово-кредитна (монетарна) політика - це сукупність форм та засобів державного впливу на пропозицію грошей (МS

)

з метою забезпечення рівноваги між пропозицію грошей і попитом на них.

Головним завданням монетарної політики є визначення реального попиту на гроші з боку економічних агентів і забезпечення відповідної пропозиції грошей, яка б відповідала запланованому зростанню обсягу виробництва без загрози стабільності національної валюти та грошово-кредитного ринку в цілому, а також запобігала розвитку інфляції за рахунок монетарної складової.

Крім того, монетарна політика покликана вирішувати такі завдання:

- поліпшити структуру грошової маси;

- розширити сферу застосування безготівкових розрахунків;

- забезпечувати економічно обґрунтований рівень обмінного курсу національної грошової одиниці;

- забезпечити зростання обсягів валютних резервів центрального банку.

За кейнсіанською та монетаристською концепціями центральною проблемою грошової політики є маніпулювання грошовою пропозицією (МS

)

з метою впливу на найважливіші макроекономічні параметри.

Кейнсіанська концепція

грошової політики передбачає, що:

- грошова політика менш впливова, ніж бюджетно-податкова;

- зміна грошової пропозиції (МS

)

може впливати на сукупні витрати (AD) опосередковано через зміну ставки процента (і);

- існують певні обмеження впливу грошової пропозиції (МS

)

на ставку процента (і),

а ставки процента - на рівень інвестицій (І);

- коливання грошової пропозиції (МS

)

змінює ставку процента (і),

яка визначає рівень інвестування, а інвестиції (І)

як елемент сукупних витрат впливають на сукупний попит (AD)

і рівноважний обсяг виробництва (Y).

- Відповідно до монетаристської концепції

грошової політики:

- зміна грошової пропозиції (МS

)

безпосередньо впливає на сукупні витрати (AD), бо за основу береться рівняння обміну

M. V = P. Y

(1);

- зростання грошової маси (МS

)

призводить до зростання темпів інфляції (Р);

- маніпулюючи грошовою масою, не можна вплинути на ставку процента;

- головним засобом пожвавлення економіки має бути не стимулювання зростаючою грошовою пропозицією, а структурні зміни економіки, розширення виробничих можливостей.

Грошова маса - це сукупність купівельних, платіжних та накопичу вальних засобів, яка обслуговує економічні зв'язки, належить фізичним та юридичним особам, а також державі. Це важливий кількісний показник руху грошей.

З розвитком форм товарного обміну та платіжно-розрахункових відносин склад та структура грошової маси зазнали значних змін. На початку XX століття при золотому обігу структура грошової маси була в розвину тих країнах наступною: золоті монети складали 40%, банкноти та інші кредитні гроші - 50%, і залишки на рахунках кредитних установ - 10%; напередодні Першої світової війни - відповідно 15, 22 і 67%. Вилучення золотих грошей спочатку з внутрішнього обігу, а надалі із зовнішнього внесло якісні зміни в структуру грошової маси. Повноцінні гроші (золоті) повністю зникли з обігу, домінуюче положення зайняли нерозмінні кредитні гроші, які стали функціонувати в готівковій та безготівковій формах.

Для аналізу зміни руху грошей на певну дату і за певний період у фінансовій статистиці спочатку в економічно розвинутих країнах, а надалі і в нашій країні, стали використовувати грошові агрегати МО, М1, М2, МЗ, М4.

Агрегат МО

включає готівкові кошти в обігу: банкноти, металеві монети, казначейські білети (в деяких країнах). Металеві монети, що складають незначну частину готівки (в розвинутих країнах 2-3%), дають можливість особам здійснювати дрібні розрахунки. Ці монети карбуються з дешевих металів. Реальна вартість монети значно нижча за номінальну, щоб не допустити їх переплавку з метою прибуткового продажу у формі зливків.

Казначейські білети - паперові гроші, емісія яких здійснюється казначейством. Паперові гроші в даний час функціонують в слаборозвинутих країнах. Переважна роль належить банкнотам, які за своєю сутністю близькі в сучасних умовах до казначейських білетів.

Агрегат М1

складається з агрегату МО і засобів на поточних рахунках банків. Кошти на рахунках можуть використовуватися для платежів в безготівковій формі, через трансформацію в готівкові кошти і без переведення на інші рахунки. Для розрахунків власники рахунків виписують платіжні доручення (переважна форма розрахунків в українській економіці) або чеки та акредитиви. Саме агрегат М1 обслуговує операції по реалізації валового внутрішнього продукту (ВВП), розподілу та перерозподілу національного доходу, накопиченню та споживанню.

Агрегат М2

містить агрегат МІ, термінові та заощаджу-вальні депозити в комерційних банках, а також короткострокові державні цінні папери. Останні не функціонують як засоби обігу, але можуть перетворюватись на готівкові кошти або чекові рахунки. Заощаджувальні депозити в комерційних банках знімаються в будь-який час і перетворюються на готівку. Термінові депозити доступні вкладнику лише при закінченні певного ороку, у них менша ліквідність, ніж у заощаджувальних депозитах.

Агрегат МЗ

містить агрегат М2, заощаджувальні вклади в спеціалізованих кредитних закладах, а також цінні папери, які обертаються на грошовому ринку, в тому числі комерційні векселі, які виписуються підприємствами. Ця частина коштів, яка вкладена в цінні папери, створюється не банківською системою, але знаходиться під її контролем, оскільки перетворення векселя в засіб платежу потребує, як правило, акцепту банку, тобто гарантії його сплати банком у випадку неплатоспроможності емітента.

Агрегат М4

дорівнює агрегату МЗ плюс різні форми депозитів в кредитних закладах.

Між агрегатами необхідна рівновага, в іншому випадку відбувається порушення грошового обігу. Практика показує, що рівновага буде, коли М2 > МІ (вона закріплюється при М2 + МЗ >М1).

В цьому випадку грошовий капітал переходить з готівкового обігу в безготівковий. При порушенні цього співвідношення між агрегатами в грошовому обігу починаються ускладнення: недостатність грошових знаків, зростання цін тощо.

Для визначення грошової маси держави використовують різну кількість агрегатів (наприклад, США - 4, Франція - 2). В Росії та Україні для розрахунку сукупної грошової маси використовують агрегати МО, МІ, М2 і МЗ. Дані грошові агрегати включають:

МО - готівкові гроші в обігу;

МІ, крім МО - кошти підприємств на розрахункових, поточних спеціальних рахунках в банках, депозити населення в ощадних банках до запитання, коштів страхових компаній;

М2 дорівнює МІ плюс термінові депозити населення в ощадних банках, в тому числі компенсація;

МЗ, складається з М2 і сертифікатів та облігацій державної позики.

Близько третини грошової маси в Україні припадає на готівкові гроші, причому має місце тенденція зростання цього грошового агрегату (МО).

Збільшення кількості готівкових грошей, які обслуговують населення, а в сучасних умовах до них часто звертаються юридичні особи, викликає нестачу грошей у держави. Перехід грошей з безготівкового обігу в готівковий - результат жорсткої фінансової політики, який призведе до розширення ухилень від сплати податків. Крім того, скорочення безготівкового обороту свідчить про зниження здатності держави впливати на реальні господарські процеси.

На грошову масу впливають два фактори: кількість грошей та швидкість їх обертання.

Кількість грошової маси визначається державою - емітентом грошей, а саме: його законодавчою владою. Збільшення емісії обумовлене потребами товарного обороту і держави. В Україні головна причина збільшення грошової маси - держава, точніше великий дефіцит державного бюджету, який в значній мірі погашався в 1992-1994 рр. випуском додаткових грошей в обіг. Товарний оборот в той же час в реальному вираженні скоротився через падіння темпів виробництва.

Інший фактор, який впливає на грошову масу, - швидкість обігу грошей, тобто їх інтенсивний рух при виконанні ними функцій обігу і платежу. Для розрахунку цього показника використовують непрямі методи, серед яких:

швидкість руху грошей в кругообігу вартості суспільного продукту або кругообігу прибутків визначається як відношення:

Валовий національний продукт або національний прибуток.

Грошова маса (агрегати МІ, або М2)

цей показник свідчить про зв'язок між грошовим обігом і процесами економічного розвитку;

обертання грошей в платіжному обороті визначається співвідношенням:

Сума грошей на банківських рахунках

Середньорічна величина грошової маси в обігу

Цей показник свідчить про швидкість безготівкових розрахунків. Використовуються також й інші показники швидкості обігу грошей.

На швидкість обігу грошей впливають загальноекономічні фактори, тобто циклічний розвиток виробництва, темпи його зростання, рух цін, а також грошові (монетарні) фактори, тобто структура платіжного обороту (співвідношення готівкових і безготівкових грошей), розвиток кредитних операцій і взаємних розрахунків, рівень процентних ставок за кредит на грошовому ринку, а також впровадження комп'ютерів для операцій в кредитних установах і використання електронних грошей в розрахунках. Крім цих загальних факторів, швидкість обігу грошей залежить від періодичності виплати доходів, рівномірності витрат населенням своїх коштів, рівня заощадження і накопичення.

Але так як швидкість обігу грошей обернено пропорційна кількості грошей в обігу, прискорення їх оборотності означає збільшення грошової маси. Збільшена грошова маса при тому ж обсязі товарів і послуг на ринку призводить до знецінення грошей, тобто в кінцевому підсумку є одним з факторів інфляційного процесу.

Центральний банк як головний орган державного регулювання економіки в рамках своїх повноважень здійснює комплекс заходів, спрямованих на досягнення цілей монетарної політики, що, як правило, єдині у переважній більшості країн:

1) забезпечення високого рівня зайнятості робочої сили;

2) стабілізація цін і, відповідно, вартості грошей;

3) постійний економічний ріст;

4) врівноважений платіжний баланс та підтримання стабільності валютного курсу.

Оскільки центральний банк не обслуговує безпосередньо господарюючих суб’єктів, можливості його впливу на економічні процеси та грошовий обіг значною мірою зумовлюються взаємодією з комерційними банками, депозитно-позичкові операції яких є головним джерелом емісії та визначають обсяг і структуру грошової маси. Тому механізм реалізації грошово-кредитної політики центрального банку передбачає насамперед вплив на кредитну діяльність комерційних банків. Усі методи такого впливу поділяються на загальні та селективні (вибіркові). Загальні методи забезпечують вплив центрального банку на кредитний ринок в цілому, а селективні дозволяють регулювати окремі види кредитної діяльності комерційних банків.

До загальних методів реалізації грошово-кредитної політики належать:

Þ політика облікової ставки;

Þ операції на відкритому ринку;

Þ зміна норм обов’язкових резервів.

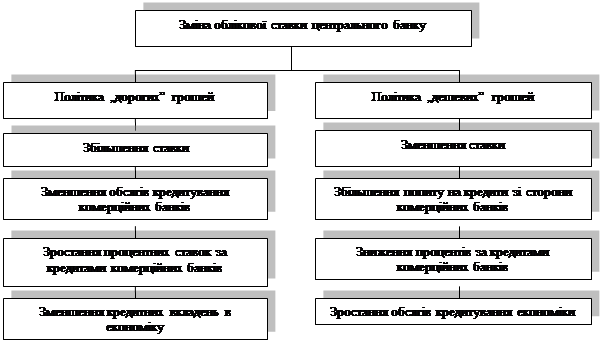

Політика облікової ставки

являє собою проценту за позиками, які центральний банк надає комерційним банкам, що впливає на їх здатність розширювати кредитні операції.

Комерційні банки при необхідності можуть отримувати кредити центрального банку в процесі рефінансування ¾ шляхом переобліку векселів або під заставу цінних паперів. Центральний банк змінює облікову ставку залежно від типу грошово-кредитної політики, яку необхідно реалізувати в даний період. При проведенні політики “дорогих грошей”

центральний банк має на меті подорожчання процесу рефінансування кредитних установ, а тому піднімає облікову ставку. Це ускладнює для комерційних банків можливість отримати позику в центральному банку і одночасно підвищує ціну кредитів, що надаються комерційними банками. В результаті скорочуються кредитні вкладення в економіку і, відповідно, гальмується зростання виробництва. При політиці “дешевих грошей”

метою центрального банку є полегшення доступу комерційних банків до рефінансування шляхом переобліку векселів, у зв’язку з чим облікова ставка знижується. Це у свою чергу стимулює розширення кредитних операцій банків, що сприяє прискоренню темпів економічного росту (рис.1).

Рис.1. Реалізація політики офіційної облікової ставки центрального банку

Рівень облікової ставки впливає не лише на грошовий ринок, а й на ринок капіталів, оскільки підвищення ставок центрального банку зумовлює зниження попиту на цінні папери і відповідно їх ринкової вартості, а пониження ставок спричиняє зворотні процеси. Крім того, підвищення ставки сприяє притоку в країну іноземних капіталів, що призводить до зростання обмінного курсу національної валюти.

Зміна офіційної облікової ставки є також свого роду орієнтиром для комерційних банків, що означає перехід центрального банку до нової грошово-кредитної політики і стимулює банки вносити корективи у процентні ставки за власними кредитами. У той же час даний метод грошово-кредитної політики є недостатньо ефективним, оскільки охоплює лише ті комерційні банки, які мають потребу в кредитах центрального банку. Тому зміна облікової ставки частіше застосовується центральним банком у поєднанні з іншими методами грошово-кредитного регулювання.

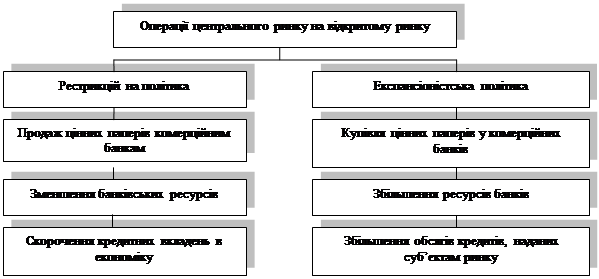

Операції на відкритому ринку

полягають у купівлі або продажу центральним банкам цінних паперів з метою впливу на ресурси комерційних банків. Основними видами цінних паперів, з якими проводяться операції на відкритому ринку, є: казначейські векселі, безпроцентні казначейські зобов’язання, облігації державних позик уряду і місцевих органів влади, облігації окремих приватних компаній, допущені до біржової торгівлі, а також деякі інші першокласні короткострокові цінні папери. Найбільш часто центральні банки використовують державні боргові зобов’язання.

Проводячи рестрикційну кредитну політику

, центральний банк продає на ринку цінні папери, списуючи відповідні суми з резервних або кореспондентських рахунків комерційних банків, що купують ці папери. При цьому скорочується обсяг ресурсів, які банки можуть використовувати для кредитування економіки, що відображається на величині грошової маси.

Експансіоністська грошово-кредитна політика

, навпаки, передбачає купівлю центральним банком цінних паперів у комерційних банків, що збільшує обсяг їхніх ресурсів та стимулює розширення кредитних операцій (рис.2).

Рис.2. Механізм операцій центрального банку на відкритому ринку

Даний метод грошово-кредитного регулювання вперше почав застосовуватись у 20-х рр. в США, а в 30-х рр. і в Англії, що було зумовлено високим рівнем розвитку ринку цінних паперів у цих країнах. На сьогодні у промислово розвинутих країнах операції на відкритому ринку вважаються найбільш гнучким інструментом стимулювання скорочення або розширення кредитних вкладень в економіку, оскільки обсяги операцій можуть змінюватись практично щоденно відповідно до напряму політики центрального банку.

Ефективні операції на відкритому ринку неможливі при відсутності у комерційних банків економічної зацікавленості у придбанні державних цінних паперів. Для створення цієї зацікавленості рівень доходу за ними не повинен бути нижчим за дохідність основних банківських операцій, пов’язаних насамперед з кредитуванням господарюючих суб¢єктів. У зв’язу з цим центральний банк повинен запропонувати вигідні для комерційних банків проценти за цінними паперами, які він продає, а за безпроцентними цінними паперами ¾ досить високу маржу між курсом їх продажу та номінальною вартістю. Аналогічно формуються вигідні умови і для продажу комерційними банками цінних паперів центральному банку. Виступаючи покупцем, центральний банк може оголосити курс, за досягнення якого він скуповує будь-який обсяг цінних паперів, що пропонуються на ринку, або скуповувати певну кількість цінних паперів даного типу незалежно від курсу пропозиції.

Купівля-продаж центральним банком цінних паперів у значній мірі впливає на динаміку процентних ставок на грошовому ринку. Так, продаж цінних паперів зумовлює дефіцит ресурсів у банків, що призводить до підвищення ринкових ставок проценту. Якщо ж центральний банк купує цінні папери, на ринок надходять додаткові кошти, що викликає зниження їх цін, тобто процентних ставок.

Найбільш широко операції на відкритому ринку використовуються в США, де вони складають основу регулярної діяльності Федеральної резервної системи і можуть займати в окремі періоди до 4/5 річного обороту ФРС. Політика відкритого ринку залишається також провідним інструментом регулювання і для Банку Англії.

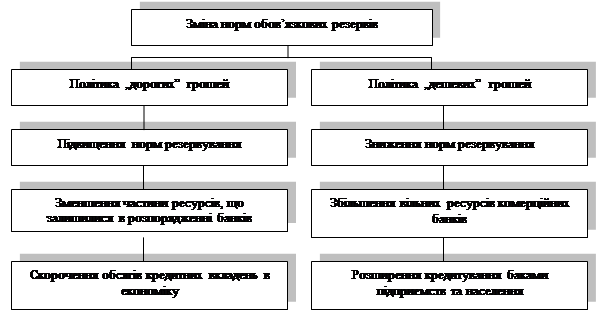

Політика обов’язкових резервів

. Політика резервних вимог центрального банку щодо комерційних банків існує в багатьох країнах світу і застосовується з метою забезпечення ліквідності банків та грошово-кредитного регулювання. Необхідність проведення такої політики полягає в тому, що між розміром резервів і банківськими операціями прослідковується відповідний взаємозв’язок, який може вплинути на діяльність комерційних банків, особливо на грошово-кредитну політику. Однак, цей інструмент центрального банку потрібно розглядати не ізольовано, а тільки у взаємозв’язку з іншими монетарними інструментами (операції на відкритому ринку, політика облікової ставки, політика рефінансування комерційних банків). Завдання центрального банку полягає в тому, щоб створити за цих умов зону рівної банківської конкуренції.

Обов’язкові (мінімальні) резерви ¾ - це безпроцентні вклади комерційних в центральному банку, розмір яких встановлюється у визначеній пропорції до банківських зобов’язань (депозитів клієнтів). Резервні вимоги можуть виставлятись на всі банківські пасиви, або лише на окремі види банківських зобов’язань.

Обов’язкові резерви за своєю сутністю ¾ показник кредитної мультиплікації, який визначає рівень “затухання” коливань депозитної емісії, що виникає в результаті переказу коштів з рахунків комерційних банків. За допомогою цього інструменту центральні банки обмежують можливості кредитної експансії та депозитної емісії. Обов’язкові резерви виконують також функцію страхування депозитів.

Режим обов’язкових резервів вперше був запроваджений в США, а потім в інших країнах, наприклад ФРН, Франції. Спочатку він був задуманий як засіб страхування ризику, щоб гарантувати виплати вкладникам, а пізніше він став інструментом грошово-кредитної політики. Застосовуючи процедуру обов¢язкових резервів, центральні банки зробили спробу більш тісно пов’язати емісію депозитних грошей з кредитними можливостями комерційних банків.

На сьогодні, політика обов’язкових резервів має подвійне призначення:

забезпечити постійний рівень ліквідності комерційних банків. Шляхом зміни розмірів обов’язкових резервів центральний банк може блокувати або змінювати значну частку ліквідних коштів комерційних банків і таким чином впливати на їх діяльність;

використовується як інструмент центрального банка для регулюваня грошової маси. Підвищення норми обов’язкових резервів скорочує кредитний потенціал банків і масу грошей в обігу; зниження, навпаки, вивільняє додаткові ресурси, сприяє розширенню активних операцій банків і масу грошей в обігу.

У світовій банківській практиці немає єдиного ставлення до резервних вимог. У різних країнах, згідно чинного законодавства, по-своєму встановлюється порядок формування обов’язкових резервів, але всі вони мають на меті ¾ заставити комерційні банки тримати відсоткову частку від мобілізованого капіталу, яка повинна знаходитись на рахунку в центральному банку. Резервні відрахування комерційних банків вилучаються з обігу, що забезпечує гальмування кредитної емісії грошей.

Центральні банки більшості країн використовують диференційовані норми резервування в залежності від виду, терміну і величини банківських зобов’язань (депозитів). Так, резервні ставки для зобов’язань, що підлягають до оплати за першою вимогою, як правило, найвищі, а для ощадних вкладів ¾ найбільш низькі. Наприклад, в США, ФРН норма резерву від вкладів до запитання більш висока, ніж від термінових і ощадних вкладів. Центральні банки мають право змінювати норми резервування виходячи із кон’юнктури грошового ринку, але у рамках визначених параметрів. Маніпулюючи ставками обов’язкових резервів, центральні банки стараються вплинути на пропозицію грошей. Якщо норми обов’язкових резервів високі, то центральний банк обмежує кількість грошей, що знаходяться у розпорядженні комерційних банків. При цьому понижується кредитоспроможність банків і підвищуються відсоткові ставки на кредити.

Зміна норм обов’язкових резервів являє собою регулювання ресурсів комерційних банків, які вони зобов’язані зберігати в центральному банку. Сума коштів, що зберігаються встановлюються у певному процентному відношенні до величини депозитів банку.

Центральний банк періодично змінює норму обов’язкових резервів залежно від ситуації на ринку і типу політики, що ним проводиться. При рестрикційній політиці центральний банк підвищує норми резервування, що відповідно зменшує частину ресурсів, за рахунок яких комерційні банки можуть надавати кредити підприємствам і населенню, що в результаті призводить до скорочення грошової маси в обігу та зростання процентів за банківськими позиками. Експансіоністська політика, навпаки, передбачає зниження норм обов’язкових резервів, у результаті чого більша частина ресурсів залишається у розпорядженні комерційних банків, що сприяє збільшенню обсягів кредитних вкладень в економіку (рис.3).

Рис.3. Зміна норм обов’язкових резервів

Резервні вимоги є одним із головних інструментів грошової політики центрального банку. Широке застосування даного методу пов’язане по-перше, із гнучкістю організації контролю (простий перегляд параметрів), а по-друге, з універсальністю впливу (охоплює всі банківські установи).

Для дотримання нормативів обов’язкових резервів комерційні банки, як правило, утримують резервні активи на рахунку в центральному банку. При цьому у багатьох країнах (наприклад, США, ФРН, Швейцарії) до обов’язкових резервів зараховується готівка в касах комерційних банків.

Класична схема резервування передбачає розміщення в центральному банку у певному процентному співвідношенні до різних категорій банківських пасивів (здебільшого вкладів до запитання та різних видів строкових депозитів). Розрахунковий період для виконання резервних вимог, як правило, складає один місяць, однак у різних країнах може коливатись в межах від 10 днів (в Іспанії) до 6 місяців (в Англії). Величина ставок обов'язкових резервів також коливається по країнах. Найвищі встановлені в Італії та Іспанії ¾ відповідно 25% і 17%, а найнижчі ¾ у Японії та Англії ¾ відповідно 0,125% і о,45%. У той же час у країнах з високими ставками обов'язкові резерви не завжди є безпроцентними.

Ефективність встановлення норм обов’язкових резервів залежить від широти охоплення ними різних категорій зобов’язань комерційних банків. Чим вища ступінь такого охоплення, тим менше можливостей мають кредитні установи для того, щоб “обійти" даний інструмент грошово-кредитного регулювання. У країнах, де центральні банки встановлюють жорсткі обмеження зростання грошової маси, від комерційних банків часто вимагається дотримання відповідності між загальними банківськими пасивами і депозитами, що включаються у розрахунок мінімальних резервів.

Рефінансування

. Потрібно врахувати, що комерційні банки мають можливість пом'якшити жорстку політику обов’язкових резервів і значно покращити поточну ліквідність за рахунок активних операцій на відкритому ринку і політики рефінансування, що проводить центральний банк. Наприклад, компенсаційне рефінансування може здійснюватись шляхом переврахування векселів; безпроцентного флотингу (сальдо неоплачених операцій) при безготівкових розрахунках з центральним банком; врахування грошей готівкою при виконанні обов’язкового резерву. Центральний банк для впливу на діяльність комерційних банків може використовувати кредити рефінансування.

Рефінансування охоплює три види кредитів, які надаються комерційним банкам:

1) Редисконтний кредит

пропонується комерційним банкам в обмін на цінні папери. Призначається для рефінансування централізованих інвестицій. Це цільовий кредит, який надається лише під вже розпочаті проекти;

2) Ломбардний кредит

надається центральним банком для комерційних банків (які мають проблеми з ліквідністю) під заставу цінних паперів. Має назву “конвертований кредит рефінансування”, який призначається на реструктуризацію комерційного банку.

3) Кредит рефінансування.

Відсоткові ставки на кредити рефінансування визначає центральний банк залежно від прогнозованого рівня інфляції та міжбанківського ринку кредитів.

Розпад Радянського Союзу, чому сприяли, зокрема, прийняття Верховною Радою України в липні 1990 року Декларації про державний суверенітет та проголошення у серпні 1991 року України незалежною демократичною державою, відкрив нову сторінку в розвитку вітчизняної банківської системи.20 березня 1991 року Верховна Рада прийняла перший банківський Закон України “Про банки і банківську діяльність”. Згідно з ним на базі Української республіканської контори Державного банку СРСР створено Національний банк України. З перших днів його діяльність спрямована на зміцнення державності України, він проводить єдину державну політику у сфері грошового обігу, кредитування та забезпечення стабільності національної грошової одиниці. 2001 року банківська система України святкувала своє десятиліття.

Декларація про державний суверенітет України та Закон “Про економічну самостійність Української РСР”, які законодавче закріпили за нашою державою право на самостійне формування власної банківської системи, стали фундаментом для появи українських комерційних банків. Упродовж 1989-1991 років у Москві було зареєстровано близько шістдесяти українських банків.

Формування сучасної банківської системи України відбувалося в кілька етапів.

2 жовтня 1991 року Національний банк почав перереєстровувати комерційні банки України, зареєстровані ще Держбанком СРСР. У цей період “міністерський” капітал, тобто вкладення у комерційні банки різних державних установ, поступово витісняється ринковим капіталом спільних та малих підприємств, акціонерних товариств. Державні Промінвестбанк, Агропромбанк, Укрсоцбанк акціонуються під тиском головних менеджерів та основних клієнтів. На цьому етапі за станом на 1 січня 1992 року зареєстровано 77 банків.

На засадах різних бюджетних та позабюджетних фондів, диверсифікації пасивів у діючих банках та внесків підприємств (шляхом прихованих кредитів) виникає ціла низка нових комерційних банків. Протягом 1992 року зареєстровано ще 60 банків; 3 банки вилучено з реєстру. За станом на 1 січня 1993 року в Україні налічувалося вже 134 комерційні банки.

На цьому етапі відповідно до Постанови Кабінету Міністрів “Про передачу міністерських пакетів акцій на управління до Міністерства фінансів України" у комерційних банках дедалі зменшувалася частка “міністерського" капіталу. Постановою передбачалося, що Мінфін України буде одержувачем дивідендів за акціями, що належать іншим міністерствам, братиме участь в управлінні банків. Зрозуміло, це не влаштовувало колишніх власників акцій, і вони поспішили вилучити свої кошти із комерційних банків та інших акціонерних товариств. На цьому ж етапі спостерігалося масове утворення дрібних малопотужних “кишенькових” банків із капіталом, який часто не перевищував вартості трикімнатної квартири. Ці банки непогано зростали на гіперінфляції, примітивно експлуатуючи цей зовнішній, незалежний від них фактор.

Активна побудова Національним банком України чіткої системи регулювання діяльності комерційних банків збіглася в часі із призупиненням інфляційних процесів, що стали, як уже зазначалося, основним джерелом безбідного існування цілої низки комерційних банків. Не готові до жорсткого контролю з боку НБУ, до зміни кон’юнктури фінансового ринку, до управління банківськими процесами зсередини, ці банки опинилися на межі банкрутства. Багатьом із них не вдалося втриматися на плаву: 1994 року ліквідовано 11 збанкрутілих банків; 1995 року - 20, серед яких і найбільші (“Інко”, “Відродження”, Економбанк, Лісбанк); 1996 року прямими банкрутами стали 45 банків та 60 опинилися у стані прихованого банкрутства і ще протягом багатьох років виборюватимуть право на існування. Зрозуміло, це не могло не внести певних додаткових ускладнень у функціонування всієї банківської системи.

У цей період на структуру вітчизняної банківської системи істотно впливали й інші процеси. Так, на кредитно-фінансовому ринку України почали працювати іноземні банки та їхні представництва - всього їх було зареєстровано 14. З’явилися також ще 5 нових українських комерційних банків.

Важливим аспектом діяльності банківської системи на цьому етапі була зміна складу акціонерів, власників багатьох комерційних банків та окремих філій шляхом продажу та перепродажу. Таких змін зазнали близько 70 банків. Вони переходять із рук одних акціонерів до інших, мов естафетна паличка.

Цей ключовий етап становлення вітчизняної банківської системи потребує детальнішого розгляду. Можемо підбити певні підсумки роботи банківської системи. Позаду роки гіперінфляції та повної розбалансованості економіки. Протягом перших п’яти років існування незалежної держави в Україні:

· створено основи дворівневої банківської системи, валютного ринку та первинного ринку цінних паперів (вторинний так і не запрацював);

· пройдено перший етап реформування грошової системи країни, введено проміжну валюту - український карбованець;

· створено національну платіжну систему, запроваджено нові прогресивні технології перерахування коштів на основі електронних платежів, що дало змогу досягти світового рівня обробки інформації у сфері міжбанківських розрахунків, значно підвищити їхню надійність, обмежити ризик створення фальшивих грошей в обігу та скоротити до мінімуму термін проходження платежів. Систему визнано найшвидкіснішою в Європі;

· введено в дію потужності з друкування банкнот та карбування монет;

· розпочато реформування бухгалтерського обліку та звітності у банках;

· НБУ напрацьовано нормативну базу для здійснення монетарної політики та банківського нагляду; вдосконалено інструменти регулювання банківської системи;

· завдяки зусиллям НБУ, його монетарній політиці подолано гіперінфляцію, керованими стали інфляційні процеси.

Цілями

реформування банківської системи України на цьому етапі стали:

1. Забезпечення розбудови банківської системи, здатної ефективно та адекватно діяти в умовах ринкової економіки.

2. Вдосконалення нагляду за діяльністю комерційних банків.

3. Встановлення клімату довіри до банківської системи.

4. Створення умов для ефективної грошової реформи з уведенням в обіг національної валюти - гривні.

5. Посилення мобілізації заощаджень, тобто сприяння розвитку економіки шляхом інвестицій.

6. Розвиток фінансових інструментів, поліпшення грошово-кредитного регулювання шляхом впровадження ринкових відносин, а не за рахунок директивного розподілу кредитів.

7. Поліпшення розподілу ресурсів - на користь конкурентоспроможних підприємств.

8. Передача контролю за фінансовим станом підприємств механізмам ринку (банки мають відігравати активну роль в ініціації реструктуризації підприємств, брати участь в оздоровленні їх фінансового стану, а в разі необхідності - в ліквідації неплатоспроможних підприємств).

9. Розв’язання проблеми неплатежів та запобігання їх виникненню.

10. Подальше вдосконалення та підвищення ефективності платіжної системи.

11. Послаблення державного тиску на кредитну діяльність великих банків.

Отже, банківська система України вже має свою історію. Вона налічує майже десять років, але багата вельми інтенсивними процесами: українським банкам за півроку-рік випадало пройти шлях, на який аналогічні закордонні установи витрачали кілька років, а то й десятиліття. Слід також враховувати, що банківська система в нашій країні формувалася, зазнаючи впливу негативних чинників, які не лише не сприяли розвитку, а навпаки - гальмували його. Йдеться про:

1. Макроекономічні чинники, які зменшують попит на фінансові послуги:

· кількарічну тенденцію до зниження ВВП;

· доларизацію економіки;

· низьку купівельну спроможність фізичних осіб;

· бартеризацію взаєморозрахунків між суб’єктами підприємницької діяльності.

2. Економічні чинники:

· інфляцію, спад виробництва та спричинене ними “звуження" кола клієнтів;

· повільний розвиток приватного сектора в економіці, а отже, й невелику частку приватного капіталу в банках;

· податковий прес, який із часом не тільки не слабшає, а посилюється внаслідок розширення бази оподаткування.

3.Законодавчі та нормативні чинники:

· законодавчу неврегульованість багатьох напрямів роботи;

· відсутність чітких правил роботи, викликану частими змінами законодавчих і нормативних документів та суперечностями в них;

· не передбачену нормативами прозорість балансів банків, простір для перегрупувань, маніпуляцій, зловживань, захаращеність банківських “вішалок” - рахунків обліку дебіторської та кредиторської заборгованості, - що призводить до появи штучних балансів, які демонструють уявну ліквідність капіталу банку.

4. Внутрібанківські (суб’єктивні) чинники, які здебільшого можна кваліфікувати як слабкий, некомпетентний менеджмент:

· невиправдані кредитні, інвестиційні та валютні ризики;

· недооцінку фактора незалежності банківського менеджменту та перетворення банку на “кишеньковий” під впливом акціонерів - “метеликів”;

· гостре прагнення “універсалізації” банку, не супроводжуване побудовою відповідної його інфраструктури;

· відсутність збалансованої політики управління філіями.

2.

Основні принципи організації банківської справи

В міру розширення самостійності госпорганів, розвитку народного господарства і товарно-грошових відносин, у тому числі і кредитних відносинах, банківська система трансформується, як правило, у систему двох рівнів.

На верхньому рівні

знаходиться Нацбанк, що розташовує реальними важелями керування кредитом, грошовим обігом, а через них - впливу на процес відтворення з метою досягнення матеріально-фінансової збалансованості і підвищення ефективності функціонування економіки.

На другому рівні

банківської системи - комерційні банки, створені на пайових (акціонерних) початках: акціонерні, кооперативні, спільні й інші банківські установи, у тому числі республіканські банки (незалежно від форми власності). Комерційні банки цілком самостійні в проведенні кредитної політики, але, на відміну від Держбанку. Не мають право грошово-кредитної емісії і надають кредити в межах реально притягнутих ними ресурсів.

Світова практика банківської справи свідчить, що у всіх країнах із кредитних інститутів відбувається виділення центральних банків, що відіграють головну роль у керуванні банківськими системами різних країн і виступають державними органами економічного керування. Центральне місце в кредитній системі повинний зайняти і Державний банк. Роль центральних банків у розвитку економіки тим значніше, чим ширше використовуються економічні методи керування народним господарством, чим сильніше розвиті товарно-грошові відносини. Чільна роль ЦБ обумовлена широкими повноваженнями, що надані їм державою. У силу здійснення ними функцій банку банків, регулювання грошового обігу і кредиту центральні банки наділені правом адміністративного контролю і реального економічного впливу на операції комерційних банків. Вони мають право нормотворчості в області банківської діяльності, випускають обов'язкові для виконання всіма кредитними установами інструкції і вказівки.

Регулюючі функції центральних банків можна в загальному виді розділити на адміністративні й економічні. Центральні банки мають наступні можливості адміністративного впливу, що фіксуються в законах про банківську чи діяльність у спеціально видаваних законах про центральний банк: установлення вимог по обсязі статутного фонду і ліквідності банків; проведення ревізій і інспекцій стану, операцій і політики банків; видання обов'язкових для виконання інструкцій, правил і вказівок; збір і узагальнення звітності банків з метою запобігання можливого погіршення фінансового положення окремих кредитних інститутів, а також визначення перспектив розвитку кредитної системи; розгляд заявок і видача дозволу на створення нових банків і розширення діяльності діючих банків; обмеження конкурентної боротьби за залучення ресурсів і за надання кредитів.

Економічні функції здійснюються в рамках обраного напрямку грошово-кредитної політики. Вони сприяють досягненню збалансованого розвитку грошово-кредитної сфери, обмеженню інфляції, підтримці надійності кредитної системи і в остаточному підсумку економічному в росту.

Інструментами здійснення економічних функцій виступають:

дисконтна ставка

, що приймається ЦБ у їхніх операціях з комерційними й іншими кредитними інститутами. Вона дозволяє регулювати масу коштів в обороті відповідно до потреб окремих банків, регіонів і всього народного господарства;

операції на відкритому ринку

. До них відносяться: покупка цінних паперів, що знаходяться в портфелі комерційних банків. У випадку, якщо ЦБ має намір збільшувати суму ліквідації засобів, що знаходяться в розпорядженні комерційних банків; продаж цінних паперів з портфеля ЦБ;

обов'язкові резерви

. Законом установлені визначені пропорції, у рамках яких банки зобов'язані тримати частину своїх засобів на безпроцентних рахунках у ЦБ. Ці засоби складають як би страховий фонд для захисту інтересів вкладників;

прямі кількісні обмеження

, що вводяться в необхідних випадках, зокрема обмеження на приріст кредитів комерційних банків.

Другий рівень банківської системи характеризується різноманіттям кредитних установ, як правило комерційних, тобто займающихся конкретною кредитно-розрахунковою роботою з клієнтами - юридичними і фізичними особами (додаток 1). Їх іменують також діловими банками. Функціонують наступні види комерційних банків: спеціалізовані банки; акціонерні банки за участю засобів держпідприємств і організацій, банків і кооперативів; чисто кооперативні банки; спільні банки за участю капіталів іноземних банківських установ і інші види кредитних організацій.

Комерційний банк являє собою кредитну установу, що виконує різні види банківських операцій і діюче на умовах госпрозрахунку. Серед операцій комерційних банків визначальними є депозитно-ссудні, тобто залучення коштів у внески в різній формі і використання їхній для кредитування. Комерційні банки також здійснюють: ведення рахунків клієнтів (розрахункових, поточних, ощадних, позичкових), розрахунки по їх дорученнях; випуск платіжних документів (чеки, векселя, акредитиви) і інших цінних паперів (акції, облігації); оплату чеків і чіт векселів; видачу поручительств і гарантій; покупку в організацій і громадян і продаж їм іноземної валюти (наявної і з рахунків); ряд інших посередницьких і консультативних послуг, зв'язаних з фінансуванням комерційної діяльності клієнтів і розрахунками по ній; придбання права вимоги, що випливає з постачань товарів і надання послуг, прийняття ризиків виконання таких вимог (факторинг); придбання і передачу на умовах оренди устаткування. Комерційні банки мають у своєму розпорядженні такі ж матеріальні стимули, що і підприємства, унаслідок чого вони стають рівноправними партнерами. Коло клієнтів комерційних банків не обмежується ні в територіальному, ні в галузевому розрізах. Ціль зняття подібних обмежень - створення конкуренції в банківській справі й організація міжбанківського ринку. Кредитний план комерційних банків узгоджується з ЦБ і позичальниками. Формування кредитних ресурсів виробляється за рахунок статутного, резервного й іншого фондів банку, депозитів підприємств, організацій і населення, а також кредитів інших комерційних банків і центрального банку.

Кредитна діяльність банків і їхня процентна політика спрямовані на стимулювання розвитку НТП. За рахунок отриманих інвестиційних кредитів банки проводять конкурсний добір підлягаючих упровадженню заходів щодо технічного удосконалювання виробництва.

Побудова дворівневої банківської системи сполучено, насамперед, з виділенням із ЦБ ряду спеціалізованих банків.

Основною метою галузевих комерційних банків є стимулювання розвитку підприємств відповідних галузей з урахуванням потреби народного господарства.

Комерційні банки з'явилися результатом переходу від централізованого керованої економіки до ринкового. Виникнувши, як альтернатива державним банківським структурам, комерційні банки стали першою сферою економіки, де реально йде її демонополізація, поступово починає діяти конкуренція, гроші і кредит здобувають ринковий зміст. Якщо колись їхній рух відбувалося тільки по вертикалі (знизу нагору і зверху вниз), то тепер і по горизонталі.

Перехід до ринку означає, у тому числі і перехід до ринку капіталів, що припускає вільний перелив коштів. Неодмінно одержить розвиток комерційний кредит.

Таким чином, для потенційних позичальників відкриваються можливості одержання коштів з альтернативних джерел. У цих умовах банківській системі варто бути більш гнучкої і демократичний - вона не повинна закріплювати монополізм декількох найбільших банків, зобов'язана давати широкий економічний простір усім банківським установам, незалежно від їхнього розміру й обсягу операцій.

В взаєминах центральних банків з комерційними банками варто виходити з тієї об'єктивної реальності, що останні - це не філії перших, а самостійні підприємці, що працюють в умовах ризику і цілком відповідають за результати своєї діяльності. Це найважливіші суб'єкти ринкового господарства, і їм потрібний не тільки державний нагляд, але і державна допомога, без якої банківський механізм у цілому злагоджено не заробить.

Як інструмент регулювання грошового ринку відсоткова політика

Національного банку України почала запроваджуватись фактично з 1994 року. До цього періоду за три попередні роки незалежності облікова ставка змінювалась лише три рази - в період високої інфляції та гіперінфляції вона адміністративне була підвищена в 1992 році з 80%. до 100% та в 1993 році до 240% і була на від'ємному рівні відносно інфляції. Тобто, в період гіперінфляції реальний рівень встановленої облікової ставки по відношенню до інфляції був значно нижчим, через що вартість національної валюти планомірно підривалась.

Активна процентна політика почала проводитися з 1994 року, коли номінальний рівень облікової ставки змінювався у відповідності до коливань інфляції 5 разів - від 140% до 300% річних. Це дозволило вперше вийти на позитивний реальний її рівень по відношенню до інфляції, хоч коливання і номінальної, і реальної ставки через значні поштовхи інфляції були досить значними (декілька десятків процентних пунктів у місячному обчисленні). [2]

В 1995 році такі відхилення зменшились від +6 до - 8, а в 1996 році - в середньому до ±3-х процентних пунктів, що свідчило про забезпечення відносно нормальної ринкової вартості національної валюти на внутрішньому ринку та створення адекватних загальноекономічній ситуації умов здійснення кредитної діяльності комерційних банків та суб'єктів господарювання.

Політика у сфері обов'язкового резервування коштів комерційних банків також була спрямована на стабілізацію стану з ліквідністю комерційних банків та поступове зниження Їх надлишкової ліквідності.

В умовах значних кредитних емісій перших трьох років існування незалежної держави надлишкова ліквідність банків перетворилась на загрозу вибухового зростання грошової маси та дестабілізації стану на грошово-кредитному ринку. В цих економічних умовах такий інструмент регулювання, як обов'язкове резервування коштів комерційних банків, фактична не міг працювати. Тільки в 1994 році вдалося задіяти цей механізм, коли рівень обов'язкового резервування було поступово підвищено з 10% до 15%.

З метою прискорення залучення в обіг коштів, куплених на цільових кредитних аукціонах Національного банку, в 1995 році тимчасово використовувалась 100% -на норма резервування на тимчасово вільні кошти, придбані на цих аукціонах. Це стало стимулювати комерційні банки швидше пускати в обіг придбані кошти на фінансування пріоритетних об'єктів народного господарства.

З кінця 1995 р. почалася практика обов'язкового резервування валютних депозитів. В умовах, що склалися, це було також важливим фактором стабілізації фінансового ринку.

На початку 1997 року загальна норма обов'язкового резервування була знижена з 15% до 11%, що свідчило про стабілізацію грошово-кредитного ринку та додаткове стимулювання кредитної активності комерційних банків,

Надання кредитів комерційним банкам для підтримання їх поточної ліквідності до 1994 року відбувалось переважно опосередковано через надання за рішеннями законодавчих та виконавчих органів централізованих цільових кредитів безпосередньо клієнтам (підприємствам та організаціям). Ці кредити переважно потрапляли неплатоспроможним клієнтам, які підтримувались державою, і в значній мірі не поверталися. В свою чергу це ускладнювало стан з ліквідністю комерційних банків і вимагало нових емісійних кредитів.

Порочне коло надання ризикованих емісійних кредитів неблагонадійним клієнтам було розірвано в 1994 році із запровадженням кредитних аукціонів із відмовою в 1995 році від кредитування Національним банком України суб’єктів господарювання. В доповнення до цього, було припинено також виділення ресурсів комерційним банкам для кредитування на пільгових умовах, тобто з використанням пільгової відсоткової ставки.

У таких умовах кредитна підтримка підприємств почала здійснюватись через проведення цільових кредитних аукціонів з продажу кредитних ресурсів комерційним банкам для кредитування підприємств, що потребують державної кредитної підтримки.

З 1996 року суттєво поширилось використання в Україні таких важливих у світовій практиці інструментів регулювання грошово-кредитного ринку, як ломбардне кредитування комерційних банків під заставу державних цінних паперів та угод РЕПО. Можливість запровадження таких інструментів виникла після створення ринку державних цінних паперів.

В 1995 році урядом розпочато створення фондового ринку державних цінних паперів. Запровадження механізму використання державних цінних паперів дозволило залучати для фінансування дефіциту державного бюджету неемісійні кошти, значно знижуючи тим самим і інфляційний тиск дефіциту бюджету на економіку. [1]

Розміщення облігацій внутрішньої державної позики у 1995-1997 роках характеризується наступними даними:

Завдяки цьому фінансування дефіциту державного бюджету в 1997 році вперше за роки існування держави здійснювалось на безінфляційній основі - за рахунок подальшого розвитку ринку державних цінних паперів та залучення зовнішніх фінансових джерел, що суттєво впливало на зниження рівня інфляції.

За обсягами цінних паперів, що розміщуються і перебувають в обігу, державні боргові зобов'язання на ринку України займають домінуюче положення і є найбільш привабливим фінансовим інструментом для вкладання коштів юридичними та фізичними особами, в тому числі нерезидентами. З використанням цього інструмента стало можливим на новій якісній основі відродити кредитні відносини. Облігації стали використовуватися як застава для вчасного повернення коштів.

Дохідність за державними облігаціями в більшості випадків була на рівні облікової ставки Національного банку України.

Протягом 1997 року доволі активно розвивався вторинний ринок ОВДП як у біржовій, так і позабіржовій формах.

У 1997 році було зроблено перші кроки на шляху введення в дію механізмів формування фонду страхування депозитів фізичніх осіб, який утворюється за рахунок обов'язкового придбання облігацій комерційними банками.

Але у зв'язку з тим, що у виробництві продовжується період стагнації, а доходність по ОВДП досить висока, в державі створилась небезпечна ситуація, коли з короткострокових державних цінних паперів сформована фінансова піраміда, яка в умовах недостатнього наповнення бюджету загрожує новим інфляційним вибухом.

Виходячи з аналізу стану грошово-кредитного ринку за останні три роки, можна зробити висновок, що монетарна політика держави була орієнтована на розширення грошової маси при утриманні визначеного рівня інфляції. Досягалося це шляхом контролю за основними монетарними показниками (чисті зовнішні активи, чисті внутрішні активи, монетарна база, грошова маса).

Одним із головних здобутків політики фінансової стабілізації в грошово-кредитній сфері за ці роки стало випереджаюче зростання грошової маси щодо інфляції, яке дозволило збільшити наповнення економіки платіжними засобами. За 1997 рік при фактичній інфляції 10.1 % грошова маса в номінальному виразі зросла на 34 %, а грошова база - на 44 %. [2]

Проте, завдяки виваженій грошово-кредитній політиці поступове наповнення економіки грошима вперше за останні роки не спричинило цінової реакції на споживчому ринку.

Свідченням цього стала зростаюча динаміка строкових депозитів у банківській системі України. Обсяги строкових депозитів у національній валюті за 1996 та 1997 роки у банківській системі збільшилися відповідно на 660 млн.грн., або на 98% та 450 млн.грн., або на 34%, що значно вище від рівня інфляції. Це в свою чергу є одним із джерел довгострокового фінансування економіки. [2]

Але слід зазначити, що навіть за умов активного монетарного стимулювання Національним банком процесів подешевшання кредитів темпи зниження ставок поки що не такі, як хотілося б, - вони не адекватні заходам, яких вживав у цьому напрямі НБУ. Це ще раз доводить, що резерв дієвості монетарних методів впливу на ціну кредитів на сьогодні майже вичерпався. Подальше стимулювання зазначених процесів можливе лише за допомогою заходів щодо поліпшення фінансового стану потенційних позичальників, удосконалення законодавчої бази стосовно захисту прав кредиторів тощо.

Основна мета процентної політики НБУ, з одного боку, - стимулювати процес “заощадження - інвестиції”, а з другого - стримувати можливий інфляційний тиск на економіку.Послідовне зниження облікової ставки НБУ водночас зі зниженням та диференціацією нормативів обов’язкового резервування сприяло як зростанню депозитів у банківській системі, так і розширенню кредитування реального сектора економіки.

Аналіз динаміки обсягів депозитів, залучених банками за останні роки, характеризується насамперед підвищенням активності населення щодо розміщення грошових коштів у банківських установах. Це свідчить про певне підвищення довіри до банківської системи України. За станом на 01.12.2001 р. залишки вкладів населення в національній та іноземній валютах у вітчизняних банках становили 10.1 млр.грн.

Починаючи з 1998 року намітилася тенденція до реального зростання обсягів вкладів населення у банківській системі України. Так, у 1998 році зростання реальних депозитів населення в банківському секторі економіки становило 53,1%, в 1999-му - 16,2%, в 2000-му - 22,4%, за 11 місяців 2001 року - 46,6%.

Підвищення ліквідності комерційних банків і зниження вартості залучених коштів, формування ресурсної бази сприяли зростанню обсягів кредитування банками реального сектору економіки. Реальне зростання кредитних вкладень у економіку України становило у 1998 році 1.4%, в 1999-му - 11.6%, у 2000 - му - 28,9, за 11 місяців 2001 року - 30,6%. Приріст обсягів довгострокових кредитних вкладень за 10 місяців 2001 року становив 54,4%, тоді як за аналогічний період 2000 року - 23,6%. [2]

Позитивні зрушення у регулюванні грошового обігу:

зростання платіжних засобів та підвищення рівня монетизації економіки;

повне і безперебійне забезпечення економіки грошовою готівкою;

впровадження автоматизованих систем обробки готівки.

У кредитній діяльності:

відмова від прямого кредитування дефіциту бюджету за рахунок кредитної емісії;

удосконалення структури кредитної емісії;

зростання обсягів кредитних вкладень в економіку України зі збільшенням фізичного обсягу довгострокового кредитування суб’єктів господарювання і населення України.

У процентній політиці:

зниження рівня облікової ставки НБУ, зміна її в залежності від економічної ситуації при дотриманні позитивного рівня;

зниження процентних ставок за кредитами комерційних банків.

При здійсненні банківського нагляду:

подальше нарощування статутного капіталу комерційних банків;

вдосконалення регулювання та контролю за діяльністю банківських структур;

реформування банківського нагляду;

створення сприятливих умов для ефективної роботи, стабільності і надійності банківської системи, захисту і інтересів вкладників, підвищення рівня конкуренції, підвищення ліквідності банківської системи. [4]

Головним завданням на 2007 рік у сфері монетарної політики є збереження фінансової стабільності в країні як головної передумови забезпечення економічного зростання, підвищення добробуту населення. Досягнення цієї мети вимагатиме від національного банку продовження виваженої політики. Вона й надалі має бути спрямована, з одного боку, на контролювання темпів інфляції (річне значення якої не повинно перевищувати відповідний програмний показник), а з другого - на створення монетарних передумов для підтримання процесів економічного зростання, що потребуватиме забезпечення зростаючого попиту на гроші з боку суб’єктів господарювання.

Пріоритетним напрямом валютно-курсової політики НБУ у 2007 році залишається зовнішня стабільність гривні, її обмінного курсу в поєднанні зі збільшенням обсягів міжнародних резервів. Курсова політика та основні елементи нині діючої системи валютного регулювання у 2007 році не повинні зазнати суттєвих змін. Курсова політика формуватиметься на основі поточного прогнозу позитивного сальдо торговельного балансу, зростання прямих іноземних інвестицій та надходжень від приватизації, позитивної динаміки інших макроекономічних та монетарних індикаторів. Проте навіть у цих умовах Національний банк прагнутиме підтримувати динаміку обмінного курсу на економічно обґрунтованому рівні, яка б сприяла розвитку експорту, а відтак і економічному зростанню, але не впливала б на фінансову стабільність та інфляцію. Це сприятиме збереженню в 2007-му позитивних тенденцій розвитку валютного ринку, які чітко проявилися протягом 2001 року, та їх стимулюючому впливу на економіку.

За таких умов забезпечення фінансової стабільності у 2007 р. значною мірою залежатиме від дій Кабінету Міністрів України. Зважаючи на обмежені можливості Національного банку щодо стерилізації грошової бази, чітке й неухильне виконання урядом своїх зобов’язань з погашення та обслуговування боргів перед НБУ буде одним із вирішальних факторів досягнення цілей грошово-кредитної політики. З огляду на необхідність забезпечення стабільності цін і курсу гривні, недопущення обкладання українських громадян “інфляційним” податком, не може бути й мови про відмову уряду від виконання своїх зобов’язань перед Національним банком або про чергову реструктуризацію навіть частини належних платежів.

У 2007 році важливою передумовою подальшого розвитку банківської системи має бути прискорення темпів реструктуризації та ринкової трансформації реального сектору економіки як головного чинника підвищення ефективності та прибутковості виробництва, що стимулюватиме зростання грошових доходів суб’єктів господарювання і заощаджень населення.

Основними завданнями розвитку банківської системи у 2007 році є:

- подальше підвищення рівня капіталізації банків, їх ліквідності шляхом активнішого залучення депозитів юридичних і фізичних осіб, акціонерного капіталу, в тому числі іноземного, капіталізації одержаного прибутку, поліпшення якості активів, підвищення прибутковості банківських операцій та зниження необґрунтованих витрат;

- зменшення кількості проблемних і фінансово нестійких банків, консолідація банків шляхом приєднання, а також злиття малих та середніх банків;

- зміцнення довіри населення України до банків, створення сприятливих умов для мобілізації банківською системою заощаджень населення;

- забезпечення належного правового регулювання кредитних відносин. [3]

Банківський сектор є важливою ланкою, через яку Національний банк України може впливати на реальну економіку. Тому основні параметри розвитку банківської системи набувають особливого значення у процесі проведення грошово-кредитної політики з точки зору ефективності передавального (трансмісійного) механізму і подальшої реакції реального сектора на дії Національного банку.

З метою забезпечення стабільності національної валюти Національний банк спрямовує свої зусилля на забезпечення умов для незалежного функціонування банківської системи. Відповідно до заходів щодо зміцнення фінансового стану комерційних банків діяльність Національного банку спрямовується на підвищення ролі ринкових інструментів в оперативному управлінні ліквідністю комерційних банків.

Проведене дослідження дає підставу зробити висновок, що, незважаючи на такий короткий період існування національного грошово-кредитного ринку, в Україні вдалося створити повноцінні фінансово-економічні механізми, які забезпечують функціонування грошово-кредитного ринку.

Отже у даній роботі ми дослідили механізм функціонування грошової системи, грошового механізму та грошового ринку, вплив на нього банківської системи та монетарної політики, загальні схеми роботи та тенденції розвитку грошово-кредитної політики в Україні.

Ми вияснили, що грошова маса - це сукупність купівельних, платіжних та накопичу вальних засобів, яка обслуговує економічні зв'язки, належить фізичним та юридичним особам, а також державі.

Суб’єктами грошово-кредитної системи можуть бути представлені різними рівнями:

а) загальнодержавний рівень суб’єктів в особі центрального банку, міністерства фінансів, казначейства, органів нагляду за діяльністю банків, інститутів, що здійснюють контроль за грошовим обігом, тощо;

б) рівень комерційних банків, які не тільки прискорюють рух грошових засобів, але й беруть участь у продукуванні кредитних грошей завдяки мультиплікації банківських депозитів;

в) рівень небанківських фінансових і кредитних установ;

г) рівень не фінансового сектору економіки, який включає в себе нефінансовий підприємницький сектор та сектор домогосподарств.

Суб’єктом грошово-кредитної системи може виступати й міжнародні фінансові організації та грошово-кредитні інститути інших країн.

До загальних методів реалізації грошово-кредитної політики належать: політика облікової ставки; операції на відкритому ринку; зміна норм обов’язкових резервів.

Грошово-кредитна політика, починаючи з жовтня 1994 року, була спрямована на створення умов для фінансової стабілізації в Україні, впровадження і укріплення національної грошової одиниці та підтримку макроекономічної стабілізації через зниження інфляції до керованого рівня. Її реалізація створила певні умови стабілізації виробництва, інвестиційної діяльності, життєвого рівня населення.

1. Закон України "Про банки та банківську діяльність" - м. Київ, 7 грудня 2000 р.;

2. Закон України "Про заставу", ВР України від 2.10.92р. зі змінами і доповненнями;

3. Базилевич В.Д., Базилевич К.С. Макроекономіка: Підручник / За ред.В.Д. Базилевича. - 2-ге вид., випр. - К.: Знання, 2005. - 851 с.

4. Банковское дело /Под ред. Лаврушина О.И. - М.: Финансы и статистика, 1999. - 576с.;

5. Галасюк В., Галасюк В. Незалежна експертна оцінка, як засіб забезпечення необхідного рівня ліквідності об’єктів застави // Вісник НБУ. - 1999. - 2. - с.51-54.;

6. Колодізєв О. Становлення банківської системи України: минуле, світовий досвід, проблеми реформування. // Банківська справа. К. 2000. №2, с.28-29.;

7. Аджевітін С. У переддень десятирічного ювілею: штрихи до історії розвитку вітчизняної банківської системи. // Вісник НБУ.К. 2000, №2, с.41-45.;

8. Коваленко В.В. Особливості кредитування підприємств і організацій в сучасних умовах // Фінанси України. - 1998. - 10. - с.27 - 30.

Додаток 1

Грошова маса по рокам

| Період

|

M0

|

M1

|

M2

|

M3**

|

| 1991*

|

0.3

|

1.7

|

2.4

|

-

|

| 1992

|

5

|

21

|

25

|

-

|

| 1993

|

128

|

334

|

482

|

-

|

| 1994

|

793

|

1860

|

3216

|

-

|

| 1995

|

2623

|

4682

|

6846

|

6930

|

| 1996

|

4041

|

6315

|

9023

|

9364

|

| 1997

|

6132

|

9050

|

12448

|

12541

|

| 1998

|

7158

|

10331

|

15432

|

15705

|

| 1999

|

9583

|

14094

|

21714

|

22070

|

| 2000

|

12799

|

20762

|

31544

|

32252

|

| 2001

|

19465

|

29796

|

45186

|

45755

|

| 2002

|

26434

|

40281

|

64321

|

64870

|

| 2003

|

33119

|

53129

|

94855

|

95043

|

| 2004

|

42345

|

67090

|

125483

|

125801

|

| 2005

|

60231

|

98573

|

193145

|

194071

|

| 2006

|

74984

|

123276

|

259413

|

261063

|

* Розрахунки МВФ;

** до 1998 року М3 = М2 + кошти клієнтів за трастовими операціями банків.

Додаток 2

Система комерційних банків України

| Показники

|

200

2

|

200

3

|

200

4

|

200

5

|

200

6

|

200

7

|

200

8

|

2009

|

| Кількість банків за реєстром (на кінець року)

|

195

|

189

|

182

|

179

|

182

|

186

|

193

|

-

|

| у тому числі зареєстровано протягом року

|

1

|

3

|

5

|

5

|

7

|

5

|

13

|

-

|

| Із загальної кількості:

Кількість банків, які мають ліцензію Національного банку України на здійснення банківських операцій (на кінець року) та надають звітність

|

154

|

153

|

157

|

157

|

160

|

165 163

|

170 169

|

-

|

| Із них банки за організаційно-правовою формою господарювання:

|

| - акціонерні товариства:

|

137

|

136

|

136

|

133

|

132

|

133

|

134

|

-

|

| відкриті

|

99

|

95

|

94

|

94

|

92

|

92

|

91

|

-

|

| у тому числі державні

|

2

|

2

|

2

|

2

|

2

|

2

|

2

|

-

|

| закриті

|

38

|

41

|

42

|

39

|

40

|

41

|

43

|

-

|

| - товариства з обмеженою відповідальністю

|

17

|

17

|

20

|

24

|

28

|

32

|

35

|

-

|

| - кооперативні

|

-

|

-

|

1

|

-

|

-

|

-

|

-

|

-

|

| Банки з іноземним капіталом:

|

| - кількість банків

|

31

|

21

|

20

|

19

|

19

|

23

|

35

|

-

|

| у тому числі зі 100 % іноземним капіталом

|

7

|

6

|

7

|

7

|

7

|

9

|

13

|

-

|

| - статутний капітал*, млн. грн.

|

725

|

946

|

1046

|

1152

|

1630

|

3602

|

10023

|

-

|

| у тому числі зі 100 % іноземним капіталом, млн. грн.

|

225

|

265

|

365

|

414

|

689

|

1056

|

2045

|

-

|

| Кількість банків, які мають ліцензію Національного банку України на здійснення валютних операцій (на кінець року)

|

149

|

149

|

153

|

156

|

158

|

162

|

167

|

-

|

| крім того, кількість інших фінансово-кредитних установ, яким надано ліцензію на здійснення банківських операцій

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

-

|

| Статутний капітал діючих банків у гривневому еквіваленті*, млн. грн.

|

3666

|

4576

|

6003

|

8116

|

11605

|

16111

|

26372

|

-

|

| Кількість банків, виключених з Державного реєстру (за період

|

9

|

9

|

12

|

8

|

4

|

1

|

6

|

-

|

Додаток 3

Показники діяльності банківської системи (млн. грн.)

| № з/п

|

Показники

|

Дата

|

| 01.01.2003

|

01.01.2004

|

01.01.2005

|

01.01.2006

|

01.01.2007

|

01.01.2008

|

2007

|

| 01.01

|

01.02

|

01.03

|

| 1.

|

Кількість зареєстрованих банків

|

195

|

189

|

182

|

179

|

181

|

186

|

193

|

193

|

193

|

| 2.

|

Виключено з Державного реєстру банків

|

9

|

9

|

12

|

8

|

4

|

1

|

6

|

0

|

0

|

| 3.

|

Кількість банків, що знаходиться у стадії ліквідації

|

38

|

35

|

24

|

20

|

20

|

20

|

19

|

19

|

19

|

| 4.

|

Кількість діючих банків

|

153

|

152

|

157

|

158

|

160

|

165

|

170

|

171

|

173

|

| 4.1

|

з них: з іноземним капіталом

|

22

|

21

|

20

|

19

|

19

|

23

|

35

|

35

|

37

|

| 4.1.1

|

у т.ч. зі 100% іноземним капіталом

|

7

|

6

|

7

|

7

|

7

|

9

|

13

|

13

|

15

|

| 5.

|

Частка іноземного капіталу у статутному капіталі банків, %

|

13.3

|

12.5

|

13.7

|

11.3

|

9.6

|

19.5

|

27.6

|

27.3

|

26.6

|

| |

АКТИВИ

|

|

| 1.

|

Загальні активи (не скориговані на резерви під активні операції)

|

39866

|

50785

|

67774

|

105539

|

141497

|

223024

|

353086

|

352299

|

370076

|

| 1.1

|

Чисті активи (скориговані на резерви за активними операціями)

|

37129

|

47 591

|

63896

|

100234

|

134348

|

213878

|

340179

|

339160

|

356612

|

| 2.

|

Високоліквідні активи

|

8270

|

7744

|

9043

|

16043

|

23595

|

36482

|

44851

|

46079

|

44789

|

| 3.

|

Кредити надані

|

23637

|

32097

|

46736

|

73442

|

97197

|

156385

|

269688

|

267173

|

283276

|

| 3.1

|

з нього: кредити надані суб'єктам господарської діяльності

|

18216

|

26564

|

38189

|

57957

|

72875

|

109020

|

167661

|

165806

|

173340

|

| Продовження таблиці

|

| 3.2

|

кредити надані фізичним особам

|

941

|

1373

|

3255

|

8879

|

14599

|

33156

|

77755

|

79077

|

82687

|

| 4.

|

Довгострокові кредити

|

3309

|

5683

|

10690

|

28136

|

45531

|

86227

|

157224

|

159205

|

166529

|

| 4.1

|

з них: довгострокові кредити суб'єктам господарської діяльності

|

2761

|

5125

|

9698

|

23239

|

34693

|

58528

|

90576

|

91578

|

95474

|

| 5.

|

Проблемні кредити (прострочені та сумнівні)

|

2679

|

1863

|

2113

|

2500

|

3145

|

3379

|

4456

|

4656

|

4960

|

| 6.

|

Вкладення в цінні папери

|

2175

|

4390

|

4402

|

6534

|

8157

|

14338

|

14466

|

14295

|

16475

|

| 7.

|

Резерви під активні операції банків

|

2737

|

3194

|

3905

|

5355

|

7250

|

9370

|

13289

|

13505

|

13849

|

| |

% виконання формування резерву

|

61.5

|

85.4

|

93.3

|

98.2

|

99.7

|

100.05

|

100.1

|

100.1

|

100.1

|

| 7.1

|

з них: резерв на відшкодування можливих втрат за кредитними операціями

|

2 336

|

2963

|

3575

|

4631

|

6367

|

8328

|

12246

|

12357

|

12658

|

| |

ПАСИВИ

|

|

| 1.

|

Пасиви, усього

|

37129

|

47591

|

63896

|

100234

|

134348

|

213878

|

340179

|

339160

|

356612

|

| 2.

|

Балансовий капітал

|

6507

|

7915

|

9983

|

12882

|

18421

|

25451

|

42566

|

43167

|

44209

|

| 2.1

|

з нього: статутний капітал

|

3671

|

4573

|

5998

|

8116

|

11605

|

16111

|

26266

|

26562

|

27513

|

| 2.2

|

Частка капіталу у пасивах

|

17.5

|

16.6

|

15.6

|

12.9

|

13.7

|

11.9

|

12.5

|

12.7

|

12.4

|

| 3.

|

Зобов'язання банків

|

30622

|

39 676

|

53 913

|