| Міністерство освіти і науки України

Національна металургійна академія

Економічний факультет

Кафедра обліку і аудиту

ЗВІТ

про переддипломну практику

в комерційному банку ЗАТ КБ «Приватбанк»

згідно дипломного проекту на тему:

«Облік та аудит кредитних операцій банку»

(на прикладі кредитних операцій з фізичними особами в ЗАТ КБ «Приватбанк»)

Дніпропетровськ НМЕТАУ 2009

Вступ

Об’єкт переддипломного дослідження – діяльність управління кредитування фізичних осіб ЗАТ КБ «Приватбанк».

Згідно з завданнями на переддипломну практику:

1. Досліджені основні функції та взаємодія наступних підрозділів комерційного банку – бухгалтерія, планово-аналітичний відділ, відділ кредитних операцій з фізичними особами.

2. Зібрані матеріали – планові та нормативні показники діяльності банку, баланси та Звіти про фінансові результати діяльності за 2006–2008 роки, первинні документи та бухгалтерські регістри щодо обліку кредитних операцій з фізичними особами, інструкції по охороні праці в кредитному відділі банку.

Проведений аналіз показує достатність зібраного та проаналізованого матеріалу для проведення дипломного дослідження по наданню пропозицій покращання технології обліку та аудиту кредитних операцій ЗАТ КБ «Приватбанк» з фізичними особами.

1.

Організаційно-економічна характеристика ЗАТ КБ «Приватбанк»

1.1 Ринкова позиція ЗАТ КБ «Приватбанк» в банківській системі України

Згідно з рішенням Комісії НБУ з питань нагляду та регулювання діяльності банків від 30 грудня 2008 року №765 «Про розподіл банків на групи», для 1 групи рейтингу комерційних банків України, яку очолює ЗАТ КБ «Приватбанк», визначені такі граничні межі розміру регулятивного капіталу і активів 2009 рік:

- регулятивний капітал – більше 1,5 млрд. грн.;

- активи – більше 14,0 млрд. грн.

Таблиця 1.1. 1 група рейтингу комерційних банків України за станом на 01.01.2009 [109]

ПриватБанк заснований як товариство з обмеженою відповідальністю згідно з рішенням зборів засновників від 07.02.1992 року і зареєстрований НБУ 19.03.1992 року, про що внесено запис у Книгу реєстрації комерційних банків України №92. У 2000 році банк реорганізований у Закрите акціонерне товариство комерційний банк «ПриватБанк» і перереєстрований НБУ 4 вересня 2000 року, реєстраційний №92 [108].

Реклама

Нова редакція Статуту зареєстрована Національним банком України 18 липня 2001 р., реєстраційний №92. Останні зміни та доповнення до Статуту зареєстровані Національним банком України 01 жовтня 2006 року за реєстраційним №92.

Форма власності – приватна (код 10). Юридична адреса і фактичне місце знаходження банку: 49094, м. Дніпропетровськ, вул. Набережна Перемоги, 50, тел./факс: 778–54–74. Кореспондентський рахунок №32009100400 в ОУ НБУ м. Дніпропетровськ, МФО 305299, код ЄДРПОУ 14360570.

Станом на 01.01.2006 року (за результатами 2005 року) АКБ «Приватбанк» був лідером банківської системи України і займав наступні рейтингові місця [109]:

– Обсяг валюти активів балансу – 21 664,360 млн. грн. (1 місце);

– Обсяг власного капіталу – 2 307,466 млн. грн. (1 місце);

– Обсяг статутного капіталу – 189,228 млн. євро (2 місце);

– Обсяг кредитно-інвестиційного портфеля

– 16 763,230 млн. грн. (1 місце);

– Обсяг поточних і строкових депозитів фізичних осіб

– 9 966,027 млн. грн. (1 місце);

– Обсяг поточних і строкових депозитів юридичних осіб

– 4 016,333 млн. грн. (3 місце);

– Обсяг балансового прибутку – 472,042 млн. грн. (1 місце);

– Прибутковість статутного капіталу – 41,774% (11 місце);

– Прибутковість активів балансу – 2,179% (6 місце);

Станом на 01.01.2007 року (за результатами 2006 року) АКБ «Приватбанк» закріпив позиції лідера і займає наступні рейтингові місця в банківській системі України [109] та відносні частки фінансів банківської системи України:

– Обсяг валюти активів балансу – 32 680,0 млн. грн. (1 місце – 10,31%);

– Обсяг власного капіталу – 4 0290,442 млн. грн. (1 місце – 9,49%);

– Обсяг статутного капіталу – 312,971 млн. євро (2 місце);

– Обсяг кредитно-інвестиційного портфеля

– 27 532,83 млн. грн. (1 місце – 10,9%);

– Обсяг поточних і строкових депозитів фізичних осіб

– 14 735,393 млн. грн. (1 місце – 15,1%);

– Обсяг поточних і строкових депозитів юридичних осіб

– 8 240,128 млн. грн. (1 місце – 9,534%);

– Обсяг балансового прибутку – 471,775 млн. грн. (1 місце – 11,91%);

– Прибутковість статутного капіталу – 22,66% (24 місце);

– Прибутковість активів балансу – 1,444% (33 місце);

Станом на 01.01.2008 року (за 2007 рік) АКБ «Приватбанк» продовжив закріплення позиції лідера по обсягам агрегатів валюти балансу і займає наступні рейтингові місця в банківській системі України [109] та відносні частки фінансів банківської системи України:

Реклама

– Обсяг валюти активів балансу – 56 211,4 млн. грн. (1 місце – 10,1%);

– Обсяг власного капіталу – 5 861,34 млн. грн. (1 місце – 8,28%);

– Обсяг статутного капіталу – 365,7 млн. євро (1 місце);

– Обсяг кредитно-інвестиційного портфеля

– 46016,7 млн. грн. (1 місце – 9,96%);

– Обсяг поточних і строкових депозитів фізичних осіб

– 22 919,6 млн. грн. (1 місце – 15,127%);

– Обсяг поточних і строкових депозитів юридичних осіб

– 15 216,4 млн. грн. (1 місце – 10,81%);

– Обсяг балансового прибутку – 1 534,16 млн. грн. (1 місце – 24,67%);

– Прибутковість статутного капіталу – 56,54% (2 місце);

– Прибутковість активів балансу – 2,729% (8 місце);

Станом на 01.01.2009 року (за 2008 рік) АКБ «Приватбанк» продовжив закріплення позиції лідера по обсягам агрегатів валюти балансу і займає наступні рейтингові місця в банківській системі України [109] та відносні частки фінансів банківської системи України:

– Обсяг валюти активів балансу – 80 165,5 млн. грн. (1 місце – 8,98%);

– Обсяг власного капіталу – 8 711,9 млн. грн. (2 місце – 7,05%);

– Обсяг статутного капіталу – 523,7 млн. євро (2 місце);

– Обсяг кредитно-інвестиційного портфеля

– 71 853,6 млн. грн. (1 місце – 9,43%);

– Обсяг поточних і строкових депозитів фізичних осіб

– 32 750,1 млн. грн. (1 місце – 16,16%);

– Обсяг поточних і строкових депозитів юридичних осіб

– 24 743,1 млн. грн. (2 місце – 11,17%);

– Обсяг балансового прибутку – 1 291,78 млн. грн. (1 місце – 17,33%);

– Прибутковість статутного капіталу – 22,723% (15 місце);

– Прибутковість активів балансу – 1,611% (19 місце);

1.2 Основні показники структури та сегментів банківських послуг кредитування фізичних осіб в ЗАТ КБ «Приватбанк» у 2007-2008 роках

В табл. 1.2-1.3 наведені основні результати аналітичного етапу дослідження кредитного портфелю ЗАТ КБ «Приватбанк» за 2007–2008 роки у сегментних розрізах:

а) структурний розріз питомої ваги кредитного портфелю фізичних осіб за напрямками питомої ваги (табл. 1.2):

- Подійове кредитування фізосіб;

- Кредити фізособам під придбання автомобілей;

- Кредити фізособам по програмі «Житло в кредит»;

- Кредити фізособам по програмі «Розстрочка»;

- Овердрафт по пластиковим карткам фізосіб;

- Кредит під платіжні карти фізосіб;

- Мікрокредитування фізосіб;

- Комісійне кредитування фізосіб;

- Кредити по зарпл. карткам (кред. ліміт);

- Інші кредити фізособам;

- Технічні кредити фізосіб;

- Кредитні карти;

- Кешкредит (готівка);

- Персональний кредит;

1.3 Динаміка росту обсягів активів та пасивів ЗАТ КБ «Приватбанк» у 2004–2008 роках

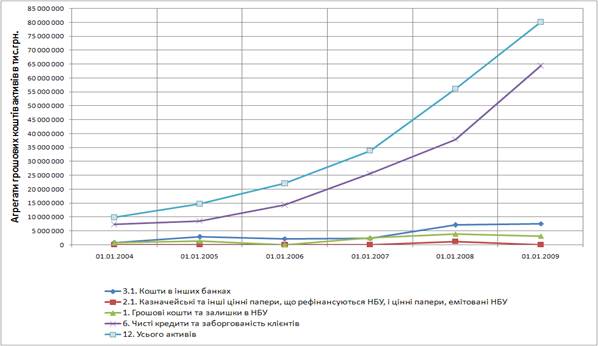

Як показує аналіз графіків, наведених, валюта балансу та основних грошових агрегатів активі та пасивів в ЗАТ КБ «Приватбанк» має тенденцію постійного зростання, при цьому вплив світової фінансової кризи на діяльність банку є мінімальним:

- на протязі 3 кварталу 2008 року банк тимчасово припинив нарощування обсягів кредитування;

- у 4 кварталі банк провів диверсифікацію кредитної політики, зупинив пріоритетне нарощування кредитів фізособам з сумнівною заставною гарантією та різко наростив обсяги кредитів, виданих юридичним особам під ліквідну заставу (в основному товари імпорту продовольчої групи та енергоносії);

- у 3–4 кварталі 2008 року банк значно наростив рівень статутного капіталу, що підвищило рівень його фінансової стійкості на період значних коливань на фінансовому ринку України та світу;

- за рахунок різкого зростання відрахувань в резерви на зростання кредитних ризиків за результатами 2008 року рентабельність роботи банку зменшилась в 1,7 раза.

Рис. 1.1. – Динаміка росту абсолютних рівнів агрегатів активів балансу ЗАТ КБ «Приватбанк» у 2003–2008 роках [107]

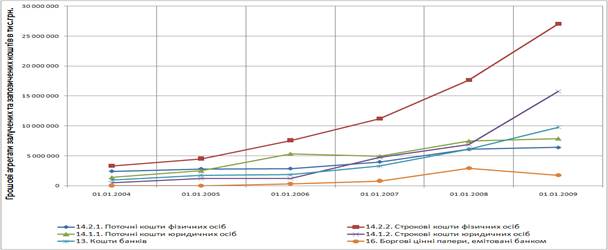

Рис. 1.2. – Динаміка росту абсолютних рівнів агрегатів пасивів балансу ЗАТ КБ «Приватбанк» у 2003–2008 роках [107]

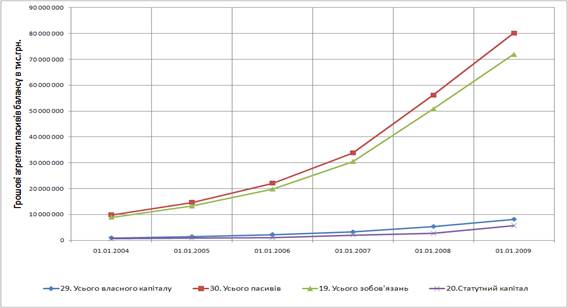

Рис. 1.3. – Динаміка росту абсолютних рівнів власного капіталу та зобов’язань в пасивах балансу ЗАТ КБ «Приватбанк» у 2003–2008 роках

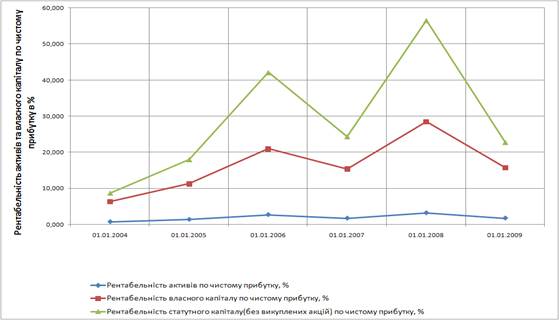

Рис. 1.4. – Динаміка рентабельності активів та власного капіталу по чистому прибутку після оподаткування в ЗАТ КБ «Приватбанк» у 2003–2008 роках [107]

1.4 Динаміка обсягів та структури кредитування ЗАТ КБ «Приватбанк» юридичних та фізичних осіб у 2004–2008 роках

Отриманий обсяг даних дозволяє в дипломному проекті провести параметричний порівняльний аналіз та аналіз тенденцій змін у кредитному портфелі.

Резервування – один із напрямів мінімізації ризиків. Чим вищій ступінь ризику бере на себе банк, тим вищім повинен бути прибуток, на який він може розраховувати. Тому основна задача банківської організації заключається в досягненні оптимального поєднання ризиковості та прибутковості, виконуємих банком операцій [29].

З метою підвищення надійності та стабільності банківської системи, захисту інтересів кредиторів і вкладників банків Національним банком України (далі – Національний банк) встановлено «Порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків» [20].

Резерв для відшкодування можливих втрат за кредитними операціями банків (далі – резерв під кредитні ризики) є спеціальним резервом, необхідність формування якого обумовлена кредитними ризиками, що притаманні банківській діяльності. Створення резерву під кредитні ризики – це визнання витрат для відображення реального результату діяльності банку з урахуванням погіршення якості його активів або підвищення ризиковості кредитних операцій.

Бухгалтерський облік формування та використання резервів здійснюється відповідно до Інструкції з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України, затвердженої постановою Правління Національного банку України від 15.09.2004 №435 [11]. Податковий облік регулюється Законом України «Про оподаткування прибутку підприємств» [3].

До заборгованості за кредитними операціями з фізичними особами, що входять до кредитного портфелю банку, належать [20]:

– кредити на поточні потреби та в інвестиційну діяльність, що надані фізичним особам, і сумнівна заборгованість за ними (балансові рахунки 2202, 2203, 2205, 2206 КА, 2207, 2211, 2212, 2213, 2215, 2216 КА, 2217, 2290, 2291);

– іпотечні кредити, що надані фізичним особам, і сумнівна заборгованість за ними (балансові рахунки 2232, 2233, 2235, 2236 КА, 2237, 2295);

– кредити, що надані за врахованими векселями фізичним особам, і сумнівна заборгованість за ними (балансові рахунки 2220, 2226 КА, 2227, 2292);

– кредити овердрафт, що надані фізичним особам (балансові рахунки 2600 А, 2605 А, 2620 А, 2625 А, 2650 А, 2655 А);

– гарантії та авалі, що надані клієнтам (крім банків) (позабалансові рахунки 9020, 9023);

– сумнівні гарантії, що надані банкам і клієнтам (позабалансові рахунки 9090, 9091);

– сумнівна заборгованість за виплаченими гарантіями, виданими фізичним особам (балансовий рахунок 2299);

– зобов'язання з кредитування, що надані банкам і клієнтам (позабалансові рахунки 9100, 9122, 9129). До розрахунку резерву береться 50% від суми зобов'язань з кредитування, які обліковуються за позабалансовими рахунками 9100, 9129.

З метою розрахунку резерву під кредитні ризики банки мають здійснювати класифікацію кредитного портфеля за кожною кредитною операцією залежно від фінансового стану позичальника, стану обслуговування позичальником кредитної заборгованості та з урахуванням рівня забезпечення кредитної операції. За результатами класифікації кредитного портфеля визначається категорія кожної кредитної операції: «стандартна», «під контролем», «субстандартна», «сумнівна» чи «безнадійна» [20].

На рис. В.1 – В.16 Додатку В наведені графічні результати аналізу ризикованості кредитного портфелю ЗАТ КБ «Приватбанк» та аналіз системи створення заставного забезпечення та фінансових резервів кредитних ризиків [107], [108].

2. Технологія операцій споживчого кредитування фізичних осіб в ЗАТ КБ «Приватбанк»

2.1 Основні види споживчого кредиту на капітальні потреби фізичних осіб

Довгострокові споживчі кредити громадянам на потреби капітального характеру надаються на такі цілі [85]:

– будівництво індивідуальних житлових будинків із надвірним будівлями;

– будівництво будинків у сільській місцевості, що не є основним житлом, і будинків дачного типу, для благоустрою садових ділянок;

– будівництво надвірних будівель для утримання худоби та зберігання сільгосппродуктів, літньої кухні, теплиці, майстерні, навісу тощо;

– будівництво гаражів;

– купівля індивідуальних житлових будинків із надвірними будівлями;

– купівля квартир у житлових будинках;

– купівля будинків дачного типу та будинків у сільській місцевості, що не є основним житлом;

– купівля гаражів;

– реконструкція та капітальний ремонт індивідуальних житлових будинків, приєднання їх до інженерних мереж, придбання обладнання для інженерного благоустрою будинку;

– реконструкція та ремонт квартир;

– реконструкція та капітальний ремонт будинків дачного типу будинків у сільській місцевості, що не є основним житлом;

Термін користування інвестиційним довгостроковим кредитом встановлюється залежно від об'єкта кредитування, розміру кредиту та фінансового стану позичальника. При цьому строк користування кредитом, одержаним на будівництво та купівлю житла, не повинен перевищувати 10-ти років, а за іншими видами кредитів – 5-ти років.

Відсоткова ставка за кредит визначається на загальних підставах. Обов'язковою умовою надання довгострокового кредиту є страхування об'єктів кредитування на користь банку протягом усього періоду користування кредитом. У кредитному портфелі АКБ «Приватбанк» для фізичних осіб в сегменті довгострокового інвестиційного іпотечного кредитування пропонується «ключове рішення» квартирного питання [108].

Банківський продукт припускає [108]:

– мінімальну кількість часу на оформлення угоди;

– комплексне рішення свого «квартирного питання»;

– безпека і законність угоди по придбанню нерухомості;

– одержання комплексного обслуговування в Іпотечних центрах Приватбанку в будь-якому регіоні України;

– оформлення протягом 30 хвилин «Іпотечного сертифіката», що гарантує надання кредиту;

– ліквідацію необхідності збирати грошові кошти на первинний внесок.

Умови програми по банківському продукту у 2007 році – 1 половині 2008 року [108]:

– термін надання кредиту – до 20 років;

– сума кредиту – 100% від вартості квартири;

– первинний внесок 0%;

– забезпечення кредиту – застава нерухомості, що здобувається;

– мінімальний пакет документів для оформлення кредиту.

Таблиця 2.1. Технологічні умови житлового кредитування в ЗАТ КБ «Приватбанк»

| Ціль

|

Надання кредитів Приватбанком (далі Банком) фізичним особам (Позичальникам / Покупцям) для покупки житлової нерухомості у фізичних і юридичних осіб (Продавців) під іпотеку придбаної нерухомості

|

| Вимоги до Позичальників

|

Позичальник повинен бути правоздатним і дієздатним відповідно до діючого законодавства України. Вік позичальника не може бути менш 18 років. Якщо вік Позичальника після закінчення строку іпотечного кредиту буде перевищувати встановлений чинним законодавством пенсійний вік, то видача іпотечного кредиту можлива тільки за умови укладання договору поручництва з особою, вік якого відповідає вищевказаним критеріям. Позичальник повинен мати стабільний рівень доходів і бути плато і кредитоспроможним.

|

| Особливості кодування угод у ПК Sybridge

|

Іпотечний кредит – GK

Пільговий кредит співробітникові на покупку житла – GL

Іпотечний кредит, виданий у рамках спільної програми з Фондом – GF

Іпотечний кредит, виданий співробітникові через Фонд – GD

|

| Сума кредиту

|

Максимальна сума кредиту

на одного позичальника для повноважень РП не може перевищувати встановленого по даній програмі ліміту, зазначеного на внутрішньому сайті банку Банківські продукти / Послуги фізичним особам / Кредитування / Ліміти повноважень РП. При перевищенні суми кредиту зазначеного на сайті ліміту провадиться обов'язкове узгодження з Індивідуальним бізнесом Головного банку.

|

| Строк

|

Строк іпотечного кредиту – до 15и років включно по кредитах у валюті USD, EUR

Строк іпотечного кредиту – до 20и років у валюті Гривня в рамках акції «ключове рішення», затвердженої наказом №2996 від 30.12.2005 р.

|

| Прибутковість

|

Прибутковість за даною технологією (з урахуванням комісійного кредитування) визначається рівнем процентних ставок затверджених рішенням Кредитного комітету Головного банку, або регламентується окремими наказами по Банку.

|

| Вид кредиту

|

Непоновлювана кредитна лінія (у суму кредиту обов'язково включається сума страхових платежів за весь строк користування кредитом).

|

| Аванс

|

Частина вартості здобуваємої нерухомості, оплачувана за рахунок власних коштів Покупця.

|

| Забезпечення

|

Забезпеченням за даною технологією виступає договір іпотеки здобуваємої нерухомості. Для розрахунку вартості нерухомості в рамках цієї технології дисконти, установлені наказом по Банку №338 від 23.03.2001 р., не застосовуються. Предмет іпотеки повинен задовольняти обов'язковим вимогам, зазначеним у розділі VII.

|

| Страхування

|

Обов'язковою умовою надання кредиту є:

1. Страхування предмета іпотеки (здобувається недвижимости, що) по повному пакеті ризиків на дійсну вартість нерухомості на весь термін дії кредитного договору. Сума страхових платежів за договором страхування предмета іпотеки зменшується пропорційно зміні його дійсної вартості (згідно Механізму оплати страхових платежів за рахунок кредитної лінії Позичальника).

2. Особисте страхування позичальника на загальну суму виданого кредиту на весь строк користування кредитом. Сума страхових платежів за договором особистого страхування постійна й не залежить від поточні сальдо заборгованості за кредитом.

Зобов'язання Позичальника здійснити обоє зазначених виду страхування вказується в кредитному договорі, а зобов'язання по страхуванню майна також і в договорі іпотеки. Крім того, у кредитному договорі передбачається доручення Позичальника банку сплатити за рахунок кредитної лінії Позичальника суму страхових платежів по обох договорах страхування у випадку несвоєчасної його оплати самим Позичальником. При цьому для кожного виду страхування укладається один договір страхування на весь період дії кредитного договору із щорічною сплатою страхових платежів.

Страхові компанії: СК «КРЕДО», СК «ИНГОСТРАХ»

|

| Погашення

|

Застосування двох схем погашення споживчих кредитів по програмі «Житло в кредит»: ануітет і рівні частини, при цьому схему погашення ануітет уважати пріоритетною.

|

| Перелік використовуваних документів (див. класифікатор документів)

|

Документи, надавані й оформлювані до видачі кредиту

– Документи, зазначені в розділі III;

– розрахунок фінансового стану позичальника;

– протокол кредитного комітету (аркуш узгодження);

договір купівліпродажу нерухомості між Продавцем і Покупцем;

доручення Позичальника на держреєстрацію права власності на нерухомість (у т.ч. земельна ділянка);

– кредитний договір;

– договір іпотеки (квартири або будинку);

– договір страхування предмета іпотеки;

– договір особистого страхування Позичальника;

Документи, оформлювані після видачі кредиту

– акт оплати вартості нерухомості Покупцем Продавцеві

(якщо факт оплати підтверджується підписом Продавця на договорі купівліпродажу (засвідченої нотаріусом) або самим договором, то акт оплати не складається);

виписка «Про реєстрацію права власності на нерухоме майно» і техпаспорт (оформлений на Покупця);

Акт про право власності на землю (при покупці будинку);

– Виписка з Державного реєстру іпотек;

– акт перевірки предмета застави (у випадку прострочення виконання зобов'язань Позичальником або наявності негативної інформації)

|

2.2 Основні види споживчого кредиту на поточні потреби фізичних осіб

Короткострокові споживчі кредити надаються громадянам на потреби поточного характеру (придбання товарів широкого вжитку і тривалого користування, транспортних засобів) та на нагальні потреби (лікування, навчання, весілля, народження дитини, непередбачені обставини тощо) строком до 1-го року, а для кредитування покупки автомобілів – до 3–7 років [78, c. 58].

В портфелі банківських послуг споживчого кредитування на поточні потреби фізичних осіб АКБ «Приватбанк» пропонує наступний комплекс банківських продуктів [108]:

– автомобіль в кредит;

– авторозстрочка;

– товари в розстрочку;

– подійове кредитування;

– кредити на навчання;

– кредитні ліміти на пластикові кредитні картки;

– кредитна картка «Товари в розстрочку»;

– кредитна картка «Універсальна»

Придбати автомобіль в кредит в АКБ «Приватбанк» можливо лише за 30 хвилин. Забезпеченням по кредиту виступає автомобіль, що купується та знаходиться у користуванні позичальника, але залишається в заставі в банку до моменту повної виплати кредиту. Первинний внесок позичальника становить від 10% до 20% в залежності від віку та марки автомобіля.

Кредити для придбання особистого автотранспорту надавались приватним громадянам України на наступних умовах (табл. 2.3). У 2009 році, в умовах різкого зниження попиту на автомобільному ринку, кредитування здійснюється тільки при покупці автомобілів, які знаходяться в заставі банку за неповернуті кредити автомобільними ділерами [108].

Таблиця 2.3. Умови кредитування придбання автомобілів в АКБ «Приватбанк» у 2007 році [108]

| Відсоткова ставка по кредиту (% річних):

|

| Вaлюта (USD/EUR)

|

**)

|

*)

|

| до 5 років

|

до 11,52%

|

до 11,52%

|

| Від 5 до 7років ***)

|

до 11,52%

|

| Національна валюта (гривня)

|

| до 5 років

|

до 15,84%

|

до 15,84%

|

| від 5 до 7 років ***)

|

до 15,84%

|

Погашення покупцем заборгованості за кредитом здійснюється наступним чином: – відсотки за користування кредитом – щомісяця (відсотки нараховуються прості на залишок заборгованості за кредитом); – сума кредиту – щомісяця відповідно до графіка.

При первинному зверненні за кредитом до ПриватБанку приватні клієнти надають паспорт; копію довідки про присвоєння ідентифікаційного коду; довідку про отримані доходи за останні 6 місяців і договір купівлі-продажу автомобіля. При наявності позитивної кредитної історії в ПриватБанку, або наявності зарплатної картки ПриватБанку, процедура придбання автомобіля в кредит значно спрощується й здешевлюється.

Новий кредитний продукт «

Авторозстрочка

»

дозволяє значно скоротити час і зусилля клієнта при придбанні автомобіля в кредит за рахунок відсутності попередніх погоджень та сплати авансу, а також без додаткових витрат, передбачені стандартними схемами Автокредитування (оплата первинного внеску й комісії за оформлення кредиту).

Умови кредитування у 2007 році:

– Процентні ставки по кредиту – 1,59% на місяць в UAH й 1,25% на місяць в USD\EUR.

Рис. 2.2. Конкурентні пропозиції про придбанню автомобілей вітчизняної та іноземної зборки зі строком кредитування 5 років

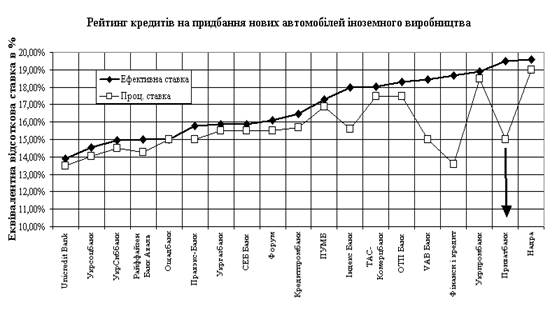

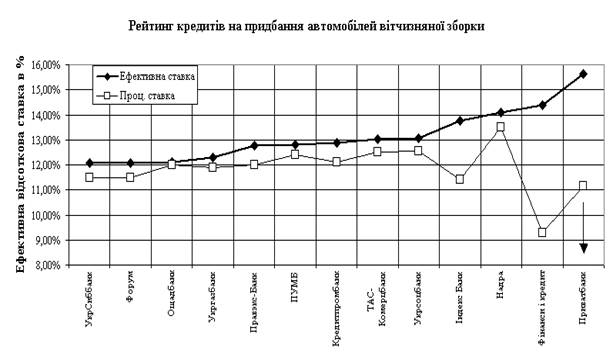

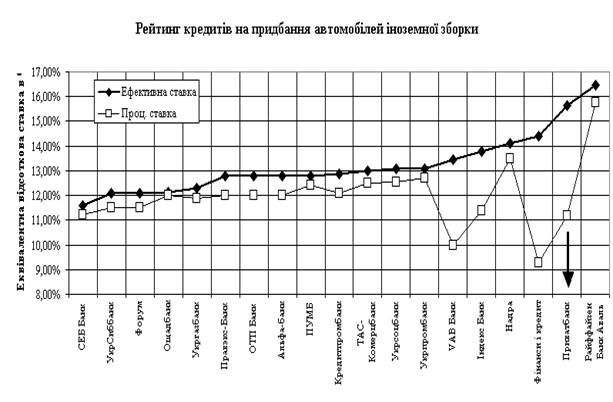

Рис. 2.3. Конкурентні пропозиції про придбанню автомобілів вітчизняної та іноземної зборки зі строком кредитування 5 років, валюта кредитів – долар США

Звертає на себе увагу запропонований механізм оцінювання привабливості кредиту за еквівалентною річною процентною ставкою, яка розраховується як загальна сплачена сума споживачем (проценти, комісії, страховка) за період кредитування, віднесена до початкової суми кредиту [110].

При такому розрахунку, у 2006 році процентна ставка гривневих кредитів АКБ «Приватбанк» – 15,84% на залишкову суму кредиту (без додаткових комісій) перетворюється у еквіваленту річну ставку за період кредитування – 8,5% від початкової суми кредиту, а таким чином виявляється, що вартість автокредитів в АКБ «Приватбанк» знаходиться близькою до нижнього діапазону витрат споживача і брати автокредит в АКБ «Приватбанк» було вигідно.

У 2007 році конкурентна позиція АКБ «Приватбанк» суттєво змінилася, враховуючи обмеженість ресурсного ринку для надання споживчих кредитів. Так, згідно графікам рис. 2.2, 2.3, при перерахунку номінальної відсоткової ставки в 15,0% на залишок поточної суми заборгованості з врахуванням введенної щомісячної комісії від початкової суми кредиту та одноразового початкового внеску в% від суми кредиту, еквівалентна процентна ставка зростає до 19,6%. Графіки рис. 2.2, 2.3 показують, що кредитування придбання автомобілей в АКБ «Приватбанк» у 2007 році – найдорожче, при цьому розрив ефективних ставок гривневих та доларових кредитів досягає 3%.

Програма «Товари в розстрочку» – це можливість одержати товар вже сьогодні, оформивши кредит прямо в магазині – аванс складає 0% [108].

Забезпеченням по кредиту виступає товар, який купується та знаходиться в користуванні позичальника, але залишається в заставі в банку до моменту повної виплати кредиту.

Кредит надається на наступних умовах [108]:

– Максимальний термін надання кредиту – 24 місяці;

– Кредити видаються у національній валюті;

– Розмір кредиту дорівнює вартості товару, який купується;

– Відсотки за користування кредитом нараховуються прості на залишок заборгованості за кредитом;

– Погашення заборгованості за кредитом здійснюється щомісяця рівними платежами.

Для отримання кредиту необхідні наступні документи: паспорт; копія довідки про присвоєння ідентифікаційного коду, довідка про отримані доходи за останні 3 місяці.

Кредитна картка «Подійове кредитування» призначена для фінансування різних подій житті позичальника (весілля, народження дитини, ремонт, проведення комунікацій, будівництво надвірних будівель, придбання тварин тощо) [108].

Кредити надаються фізичним особам – громадянам України терміном до 36 місяців.

Забезпеченням по кредиту може виступати застава особистого майна, застава великої рогатої худоби, живності, птахів, застава майнових прав на депозитний вклад, застава рухомого майна; застава нерухомого майна, застава майна третіх осіб, фінансова запорука підприємства клієнта Банку, фінансова запорука двох фізичних осіб та більше.

Кредити до 3 000 грн. включно видаються без забезпечення

на термін до 12-ти місяців. Погашення позичальником заборгованості за кредитом здійснюється щомісяця рівними платежами.

Таблиця 2.4. – Процентна ставка за кредитом «Подійове кредитування» в АКБ «Приватбанк» у 2007 році [108]

| Сума кредиту

|

Відсоткова ставка

|

| До 3 000,00 грн.

|

2,5% на місяць

|

| Від 3 001,00 грн. до 15 000,00 грн.

|

2,00% на місяць

|

Сума кредиту – до 15 000,00 грн.

При кредитуванні на навчання Банк дає кошти на одержання освіти, а кредит надалі оплачується клієнтом чи його батьками протягом тривалого терміну – 15 років. Причому в період навчання (до 5 років) оплачуються тільки відсотки за кредитом. Оскільки кредит видається на тривалий термін, щомісячні витрати з оплати кредиту будуть незначними і доступними для найбільш скромного бюджету.

Таблиця 2.5. – Умови обслуговування кредитної картки «На навчання» в АКБ «Приватбанк» у 2007 році [108]

| Розмір кредиту

|

· Первісний розмір кредиту:

· Для очного денного навчання – кредит умовно поділяється на 2 частини – для оплати навчання (до 100% від обумовленої вартості навчання) і кредит тому, хто навчається, призначений для поліпшення соціальних умов студента, тобто гроші на особисте користування (до 30% на утримання позичальника – сума встановлюється за узгодженням з батьками).

· Для вечірнього або заочного навчання – до 70% від обумовленої вартості навчання на оплату її частини.

· Після закінчення навчання – розмір кредитної лінії може бути збільшений · Максимальна сума (без дод. забезпечення) – 50 000 грн.

|

| Термін Кредитування

|

15 років (180 місяців)

|

| Платність

|

· Ставка UAH – 1,67% на місяць

· За прострочення – подвійна ставка

|

| Тарифи за пластиковою карткою

|

· Оформлення картки – 100 грн.

· Зняття готівки та поповнення – стандартні для картки VISA Classic

|

Кредитна картка «Кредитний ліміт» – сума, в межах якої банк зобов‘язується проводити операції з картковим рахунком клієнта у випадку відсутності коштів на ньому.

Кредитний ліміт надається у валюті картки. ПриватБанк надає такі типи кредитних лімітів:

Торговий кредитний ліміт

– кредитний ліміт тільки для здійснення купівель й сплати послуг у торговельно-сервісній мережі пластиковою карткою. Отримати готівку по цій картці неможливо.

Фінансовий кредитний ліміт

– кредитний ліміт тільки для здійснення купівель й сплати послуг у торговельно-сервісній мережі пластиковою карткою і отримання готівки.

В якості забезпечення по кредитному ліміту банк приймає:

– Кошти на депозитному вкладу у ПриватБанку

– Кошти у ПриватБанку на депозитному рахунку особи, що виступає поручителем

– Гарантії й поруки платоспроможних підприємств

– Заставу нерухомості, транспортних засобів

Є можливість встановлення кредитного ліміту без забезпечення (наприклад, на зарплатні і пенсійні картки, або на особисті картки з урахуванням позитивної кредитної історії клієнта).

При первинному звертанні за кредитним лімітом у ПриватБанк: клієнт має надати паспорт і копію довідки про присвоєння ідентифікаційного коду.

Перевагами технології кредитна картка «Товари в розстрочку» є відсутність обмежень по цільовому використанню кредиту і часу здійснення покупки, простота

одержання кредиту – кредитна картка може бути оформлена усім власникам зарплатних карток ПриватБанку – без застави, авансу, збору повного пакету документів, зручність користування – за допомогою кредитної картки можна відразу оплатити покупку, а потім поступово повертати борг і оплачувати відсотки тільки за фактично використані кредитні кошти. Погашення заборгованості може здійснюватися шляхом автоматичного списання з зарплатної карти. Крім того, карткою можна користуватися багаторазово – погашена частина кредиту знову стає доступною для витрачання.

Таблиця 2.6. Умови обслуговування кредитної картки «Товари в розстрочку» в АКБ «Приватбанк» у 2007 році

| Сума кредиту

|

Встановлюються Банком виходячи з рівня надходжень на Вашу зарплатну карту.

· мінімальна сума кредиту – 500 грн.,

· максимальна – 5000 грн.

|

| Термін дії

|

Картка випускається на термін 3 роки, по закінченню дії пере випускається

|

| Погашення заборгованості

|

Погашення заборгованості здійснюється щомісячними платежами в розмірі 7% від загальної суми придбаних за допомогою картки покупок.

Банк самостійно здійснює платежі з зарплатної картки. Також Ви можете проводити погашення самостійно шляхом готівкового (безготівкового) поповнення картки. Сума внесена понад обов'язковий платіж направляється на погашення основного боргу.

|

| Платність

|

Картка оформлюється безкоштовно.

Відсотки за користування кредитом – 4% на місяць від залишку заборгованості.

|

Своїм постійним клієнтам ПриватБанк пропонує продукт міжнародного класу – кредитну картку «Універсальна», реалізовану на базі VІSA Classіc. Маючи у своєму розпорядженні кредитну картку, не потрібно турбуватись про те, де позичити гроші у випадку тимчасової відсутності власних – клієнт просто знімає готівку або оплачує товари і послуги в торгово-сервісній мережі в межах встановленого кредитного ліміту. Для погашення боргу досить щомісяця вносити на картковий рахунок суму в розмірі 7% від поточної заборгованості (відсотки включені в платіж). Оскільки картка працює в режимі «поновлюваної лінії», повернувши на карту частину коштів, можна скористатися ними знову. Банк також може самостійно робити платежі на погашення заборгованості, автоматично списуючи кошти з зарплатної картки клієнта.

Таблиця 2.7. Ефективні ставки споживчого кредитування на 27.09.2007

| Житло в кредит, UAH

|

Середні ефективні річні ставка кредиту (з урахуванням всіх комісій та разових зборів), %

|

| Інвестиційне споживче кредитування (тільки банки з оформленням іпотечних кредитів з заставою)

|

| Житло в кредит (10–25 років), UAH

|

17,20

|

| Житло в кредит (10–25 років), USD

|

13,05

|

| Автомобіль в кредит (3–7 років), UAH

|

16,94

|

| Автомобіль в кредит (3–7 років), USD

|

13,09

|

| Земельна ділянка в кредит (10–20 років), UAH

|

20,5

|

| Земельна ділянка в кредит (10–20 років), USD

|

16,2

|

| Побутове споживче кредитування (без оформлення застави, банки та фінансові компанії споживчого кредитування)

|

| Розстрочка на побутову техніку (3–24 місяці), UAH

|

56,65

|

| Нецільові готівкові кредити (1–12 місяців), UAH

|

57,99

|

| Нецільове безготівкове кредитування

(Кредитні карти з лімітом 1–12 місяців), UAH

|

36,05

|

| Нецільове безготівкове кредитування

(Кредитні карти з лімітом 1–12 місяців), USD

|

24,15

|

Таблиця 2.8. Ефективні ставки споживчого кредитування на 03.03.2009

| Житло в кредит, UAH

|

Середні ефективні річні ставка кредиту (з урахуванням всіх комісій та разових зборів), %

|

| Інвестиційне споживче кредитування (тільки банки з оформленням іпотечних кредитів з заставою)

|

| Житло в кредит (10–25 років), UAH

|

19,97

|

| Житло в кредит (10–25 років), USD

|

Не кредит.

|

| Автомобіль в кредит (3–7 років), UAH

|

26,61

|

| Автомобіль в кредит (3–7 років), USD

|

16,20

|

| Земельна ділянка в кредит (10–20 років), UAH

|

Не кредит.

|

| Земельна ділянка в кредит (10–20 років), USD

|

Не кредит.

|

| Побутове споживче кредитування (без оформлення застави, банки та фінансові компанії споживчого кредитування)

|

| Розстрочка на побутову техніку (3–24 місяці), UAH

|

68,84

|

| Нецільові готівкові кредити (1–12 місяців), UAH

|

56,93

|

| Нецільове безготівкове кредитування

(Кредитні карти з лімітом 1–12 місяців), UAH

|

48,0

|

| Нецільове безготівкове кредитування

(Кредитні карти з лімітом 1–12 місяців), USD

|

36,0

|

2.3 Функції служби внутрішнього аудиту банку по контролю операцій кредитування фізичних осіб в ЗАТ КБ «Приватбанк»

Згідно «Інструкції з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України» №435 [11], кредитні операції відображаються за відповідними рахунками Плану рахунків бухгалтерського обліку банків України, затвердженого постановою Правління Національного банку України від 17.06.2004 №280 [16] залежно від категорії контрагентів, виду кредиту / вкладу (депозиту) та строків їх використання (Додаток А).

Внутрішній аудит банку – це незалежна експертна діяльність служби внутрішнього аудиту банку для перевірки й оцінки адекватності та ефективності системи внутрішнього контролю та якості виконання призначених обов'язків співробітниками банку [28].

Функції служби внутрішнього аудиту банку є частиною постійного моніторингу системи внутрішнього контролю і внутрішніх процедур оцінки капіталу банку, вони забезпечують незалежну оцінку адекватності запровадженої політики та методики діяльності банку, а також їх виконання.

Головними функціями служби внутрішнього аудиту банку є [28]:

– зменшення ризиків у проведенні операцій, пов'язаних з раціональним та ефективним використанням ресурсів банку;

– надання рекомендацій структурним підрозділам банку у процесі планування, на стадії розроблення і впровадження нових продуктів, процесів, систем;

– проведення аудиту діяльності структурних підрозділів банку з метою забезпечення аналізу і оцінки внутрішнього контролю, політики, процедур банку, що стосуються адекватності, відповідності, ефективності та точності бухгалтерських даних і збереження активів банку;

– перевірка результатів поточної фінансової діяльності банку, нагляд за поточною діяльністю банку, дотриманням посадовими особами, працівниками банку, а також самим банком вимог чинного законодавства України та рішень органів управління банку;

– постійний перегляд системи операційних процедур (включаючи аудиторські процедури) та методів їх обліку;

– перевірка систем управління та передавання фінансової інформації, у тому числі електронних інформаційних систем та електронних банківських послуг;

– координація своєї діяльності з діями незалежних аудиторських фірм при проведенні зовнішнього аудиту банку з метою забезпечення оптимальних умов, за яких аудиторські фірми можуть з довірою покластися на висновки служби внутрішнього аудиту для уникнення дублювання зусиль;

– складання та надання висновків і звітів при проведенні перевірки.

На службу внутрішнього аудиту банку покладаються такі завдання [28]:

– сприяння адекватності системи внутрішнього контролю банку та операційних процедур;

– здійснення неупередженої та об'єктивної оцінки фінансової, операційної, інших систем і процедур контролю в банку, оцінка та аналіз виконання посадовими особами і персоналом банку Статуту, внутрішніх положень банку щодо проведення операцій в обсягах наданої Національним банком України банківської ліцензії або дозволу на окремі банківські операції;

– сприяння організації ведення бухгалтерського обліку;

– впровадження ефективної, достовірної та повної інформаційної системи управління для своєчасного виявлення та усунення недоліків і порушень у здійсненні банківських операцій;

– своєчасного виявлення порушень та недоліків в діяльності структурних підрозділів, опрацювання оптимальних рішень щодо їх ліквідації та усунення причин виникнення цих недоліків в процесі діяльності банку;

– розслідування в межах своїх повноважень вчинених і запобігання майбутнім порушенням у системі внутрішнього контролю, а також попередження випадків будь-яких ризиків;

– виявлення сфер потенційних збитків для банку, сприятливих умов для шахрайства, зловживань і незаконного присвоєння коштів банку;

– перевірки і рекомендацій виконання вимог з ефективного управління ризиками банківської діяльності;

– налагодження і підтримання взаємодії із зовнішніми аудиторами, державними органами контролю та службою банківського нагляду Національного банку України;

– надання Правлінню банку та керівникам структурних підрозділів, що перевіряються, висновків про результати проведеної аудиторської перевірки і пропозицій щодо поліпшення діючої в банку системи внутрішнього контролю.

Служба внутрішнього аудиту повинна [28]:

1. Проводити аудиторські перевірки з метою здійснення оцінки адекватності та ефективності системи внутрішнього контролю банку, її відповідності ступеню потенційного ризику, притаманного різним сферам діяльності банку, а також оцінювати його.

2. Забезпечувати організацію постійного контролю за дотриманням співробітниками банку встановленого документообороту, процедур проведення операцій, функцій та повноважень згідно з покладеними на них обов'язками.

3. Проводити розгляд фактів порушень співробітниками банку чинного законодавства, нормативних актів Національного банку України та стандартів професійної діяльності, внутрішніх документів, які регулюють та визначають політику банку.

4. Рекомендувати керівництву банку приймати рішення щодо забезпечення недопущення дій, результатом яких може стати порушення чинного законодавства, нормативних актів Національного банку України.

5. Розробляти рекомендації та вказівки щодо усунення виявлених порушень, покращання системи внутрішнього контролю та здійснювати контроль за їх використанням та виконанням.

6. Забезпечувати схоронність та повернення одержаних від підрозділів банку документів на всіх носіях.

7. Забезпечувати повноту документування кожного факту перевірки, оформлювати письмово висновки, де мають бути відображені усі питання, вивчені в ході перевірки, та рекомендації, надані керівництву банку.

8. Контролювати організацію роботи в банку з вивчення усіма співробітниками вимог чинного законодавства України, нормативних актів Національного банку України, інших підзаконних та відомчих актів, внутрішніх документів банку на підставі переліку службових обов'язків.

9. Брати участь у засіданнях Ради або Правління банку під час обговорення питань, які прямо або опосередковано стосуються стану бухгалтерського обліку, внутрішнього контролю й аудиту, зовнішнього аудиту, змін у структурі або розвитку банку.

Внутрішній аудит є однією з форм внутрішнього фінансово-господарського контролю діяльності банку [37].

Якщо внутрішньогосподарський контроль безперервний, здійснюється всіма організаційними, економічними і технічними службами і при цьому охоплює всі підрозділи фінансово-господарської діяльності банківської установи, то внутрішній аудит здійснюється періодично і тільки спеціалістами-аудиторами з конкретної теми (об'єкта).

Разом з тим об'єктом дослідження аудиторів є не внутрішній адміністративний контроль, а лише його підфункція – внутрішній бухгалтерський контроль, яка зумовлює ефективне інформаційне забезпечення процесу управління.

Завданням внутрішнього аудиту є функції запобіжного, оперативного, післяопераційного і стратегічного видів фінансово-господарського контролю, що особливо важливо в умовах недосконалості законодавчої бази з оподаткування.

Обов'язком внутрішніх аудиторів є перевірка системи контролю, яка скерована на розробку політики банку в межах чинного законодавства для досягнення його програмних цілей, а також оцінки економічності й ефективності операцій банку. Для цього внутрішній аудит вивчає систему контролю за активами і пасивами банку, аналізує ситуації ризику і заходи щодо запобігання банкрутства, варіанти інвестиційної політики банку, форми впровадження найбільш економічно доцільних нетрадиційних послуг (лізингових, факторингових і трастових).

Отже, тут внутрішній аудит здійснюється на попередній стадії виконання комерційної, технологічної або фінансової угоди, в процесі її проходження і після завершення дає експертну науково обґрунтовану оцінку господарським операціям і процесам, що не є функцією внутрішньогосподарського контролю або ревізійної комісії Правління банку [48].

За наслідками внутрішнього аудиту кожного об'єкта здійснюються як запобіжні заходи щодо виправлення обліку «невірно», з порушенням чинних державних законодавчих і нормативних актів, відображення операцій, так і орієнтування цих операцій на стратегічно більш економічно ефективні.

При внутрішньобанківському аудиту кредитних операцій – кредитні операції банків підрозділяють на активні та пасивні [49].

Активні кредитні операції – це операції з кредитування клієнтів і надання кредитів іншим банкам (міжбанківський кредит).

Пасивні кредитні операції – це операції з одержання міжбанківського кредиту в НБУ і в інших банках.

Аудит активних операцій здійснюється з метою [73]:

– перевірки законності здійснюваних банком операцій;

– аналізу й оцінки ризику кредитних операцій;

– оцінки якості управління активними операціями.

Інформаційними джерелами для перевірки кредитних операцій є:

– нормативні документи Національного банку України;

– угоди про надання кредиту;

– угоди і документи про забезпечення зобов'язань з кредитування;

– угоди про заставу майна;

– кредитні справи клієнтів;

– регістри бухгалтерського обліку (меморіальні ордери, особисті рахунки, обігово-сальдові відомості);

– баланси клієнтів і банку.

Таблиця 2.9. Оціночний механізм (програма) здійснення внутрішньобанківського аудиту кредитних операцій [74]

| № з/п

|

Аудитором перевіряється

|

Повинно бути встановлено

|

| 1.

|

Повнота поданих клієнт – одержання кредиту

|

Наявність необхідних документів згідно вимог

|

| 2.

|

Обґрунтованість віддачі кредитів (забезпеченість):

– бланкових; банків;

– під гарантії страхових компаній;

– під заставу

Рівні (ступені) ризику

|

1. Наявність протоколу засідання кредитної комісії з надання позички

2. Наявність розрахунків ступенів ризику

3. Юридична відповідність кредитних угод або документів, що забезпечують виконання зобов'язань з кредитування

|

| 3.

|

Дотримання визначеного нормативними документами НБУ порядку відкриття, ведення і закриття позичкових рахунків

|

1. Наявність необхідних документів на відкриття позичкових рахунків

2. Наявність розпорядження керівника банку

|

| 4.

|

Правильність нарахування, оформлення і утримання відсотків за позичками

|

Відповідність нормативним (рекомендаційним) документам і листам НБУ

|

| 5.

|

Наявність простроченої заборгованості з кредитів; правильність її обліку

|

1. Дотримання строків пролонгування

2. Своєчасне віднесення до простроченої заборгованості

3. Нарахування відсотків за заборгованістю; чи віднесені вони за рахунок власного прибутку

|

| 6.

|

Оцінка стану і реальності простроченої заборгованості

|

Правильність віднесення простроченої заборгованості до:

– сумнівної;

– небезпечної;

– безнадійної

|

| 7.

|

Наявність і своєчасність створення і використання резерву витрат за позичками

|

1. Можливість

2. Своєчасність

3. Достатність розмірів

|

| 8.

|

Оцінка виданих кредитів за ступенем ризику

|

1. Проведення розрахунків за

2. Оцінка ризику видачі кредиту

|

| 9.

|

Своєчасність і правильність списання на результати діяльності безнадійно виданих кредитів

|

1. За рахунок резерву втрат за позичками

2. За рахунок власного прибутку, що залишається в розпорядженні банку (спецфондів)

|

3. Організація охорони праці в кредитному управлінні ЗАТ КБ «Приватбанк»

Питання підвищення продуктивності праці, зменшення кількості помилок у роботі багато в чому залежать від безпечних і нешкідливих умов праці. Тому важливим завданням є розробка організаційно-технічних та санітарно-гігієнічних заходів, здійснення яких виключає можливість виробничого травматизму, професійних захворювань, отруєнь, вибухів і пожеж, негативних екологічних наслідків.

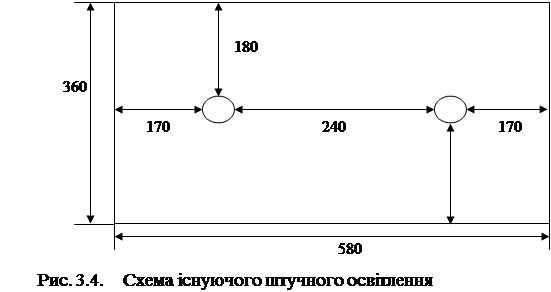

3.1 Характеристика приміщення

За об'єкт дослідження було взято приміщення аналітичного сектору кредитного управління, у якому відбувалася робота над дипломним проектом. У вибраному приміщенні 5 робочих місця. Це приміщення розташоване у цегляній будівлі на 2 поверсі 2-поверхового будинку. Загальна площа приміщення – 20,88 м (довжина – 5,80 м; ширина – 3,60 м), висота 2,80 м. Розрахуємо площу приміщення, що припадає на одного працюючого, оцінимо ці значення відповідно до СниП 2.09.04–87 [93], за якими встановлено, що на кожного працюючого повинно припадати в управлінських приміщеннях не менше ніж 4 м2

робочої площі. Визначаємо площу приміщення, яка припадає на 1 працюючого.

20,88 / 5 = 4,16 м2

.

Отже, дане приміщення придатне для працювання 5 осіб управлінського апарату. Висота приміщення повинна бути від підлоги до стелі не менше 2,50 м [96]. Висота об'єкта дослідження складає 2,80 м.

Для повної характеристики приміщення наведемо план приміщення (рис. 4.1). У приміщенні розташовано 5 комп’ютерів. Напруга джерела живлення комп’ютерів у приміщенні – 220 В. У приміщенні є 1 склопластикове вікно, розміщені 4 письмових стола, 3 шафи для зберігання документів, 1 шафа для одягу, 2 сейфи.

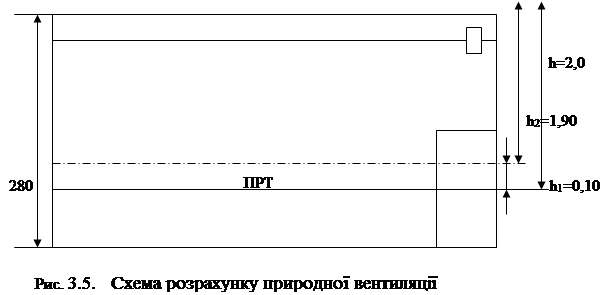

Нормативне значення коефіцієнта природного освітлення (КПО) для четвертого світлового поясу, в якому розташована Україна, визначається у відсотках за формулою [94]:

Знайдемо наступні розміри даного приміщення:

глибина приміщення складає 5,80 м

відстань від рівня умовної робочої поверхні до верху вікна 0,1+1,9=2,0 м

відношення глибини приміщення до висоти від рівня умовної

робочої поверхні до верху вікна 5,80/2,0=2,9

відношення відстані розрахункової точки від зовнішньої стіни до глибини приміщення 4,00/5,80=0,69

відношення довжини приміщення до його глибини 5,80/3,60=1,61

З таблиці методичної вказівки [94] знаходимо r1

=1,90

Знайдемо  . Для цього необхідно мати наступні розміри приміщення: . Для цього необхідно мати наступні розміри приміщення:

- відношення довжини приміщення до його глибини 5,80/3,60=1,61 м

- відношення глибини приміщення до висоти від рівня умовної робочої поверхні до верху вікна 5,80/2,0=2,9

Знайдемо . З таблиці методичної вказівки [94], використовуючи метод екстраполяції, бачимо наступне:

Повертаючись до формули будемо мати наступне

Порівнюючи значення нормативного коефіцієнта природного освітлення і фактичного можна зробити висновок, що фактичне значення КПО майже в 1,9 раза не відповідає нормативному значенню (еф

<ен

), тобто у досліджуваному приміщенні катастрофічно недостатньо природне освітлення на робочих місцях, віддалених від окна. Тому навіть у денну пору у приміщенні горять лампи штучного освітлення. Дослідимо достатність штучного освітлення та порівняємо фактичне значення освітлення, яке створюється наявними у приміщенні джерелами з нормативним.

Нормативне значення освітлення для адміністративно-управлінських приміщень при загальному освітленні за СниП 11–4–79 складає при використанні ламп розжарювання – 200 люкс [94].

Ен

=200 люкс

Значення фактичного освітлення Еф у приміщенні можна знайти використовуючи метод коефіцієнта використання світового потоку за формулою (4.3) [94]:

, (3.3) , (3.3)

де F – світловий потік лампи. Лампа потужністю 100 Вт створює світловий потік у 1450 лм (F = 1450 лм);

S – площа приміщення, м2

;

Z

– коефіцієнт нерівномірності освітлення, для ламп розжарювання складає 1,15;

N – кількість світильників, шт. (N = 2);

n – кількість ламп у світильнику, шт. (n = 3);

К – коефіцієнт запасу, К = 1,5–2;

=

0,5, це коефіцієнт використання світлового потоку. =

0,5, це коефіцієнт використання світлового потоку.

Для світильників, які традиційно використовуються в адміністративних будівлях, для традиційних розмірів приміщення і кольорового оформлення коефіцієнт використання може набувати значень у межах 0,4 – 0,6.

Порівнюючи нормативне значення освітлення з фактичним, можна зробити висновок про неефективність штучного освітлення (Еф < Ен) і про необхідність додаткових заходів щодо поліпшення штучного освітлення у досліджуваному приміщенні.

Дослідимо достатність вентиляції у приміщенні. Відповідно до СниП 2.09.04–87 об'єм виробничого приміщення, що припадає на кожного працюючого, повинен складати не менше 40 м3

[95].

Розрахуємо об'єм приміщення, що припадає на кожного працюючого:

V (1 працівника) = (Sпідлоги

* H) /N= (3,60*5,80*2,80): 5 = 11,70 м3

.

Це не відповідає СНИП 2.09. – 04–87 [93]. Тому для нормальної роботи у приміщенні необхідно забезпечити постійний повітрообмін за допомогою вентиляції не менше ніж I1

= 30 м3

/год на кожного працюючого.

Ln = I1

*n = 30*5 = 150 (м3

/час) (3.4)

h = 2,0

h1

= 2,0 – h2 >

h1

= 0,053* h2

1,053* h2

= 2,0 > h2

= 1,90 > h1

= 0,10

Фактичний повітрообмін, враховуючи, що від ј до 1/2 робочого часу по черзі відкриті то половинку вікна, то вхідні двері в коридор, можна розрахувати за формулою [95]:

, (3.5) , (3.5)

де  =

0,55 коефіцієнт витрати повітря; =

0,55 коефіцієнт витрати повітря;

F – площа відкриваємого вікна або вихідного отвору двері в коридор, через який буде виходити повітря;

F= 1,4 *1,9*0,5=1,33 м2

Формула, за якою можна розрахувати швидкість виходу повітря через половинку вікна, або через відкриті двері (вентиляційний канал), м/с.

(3.6) (3.6)

де g – прискорення вільного падіння, g=9,8 м/с2

;

Н2

– тепловий напір, під дією якого буде здійснюватися вихід повітря з кватирки або через вентиляційний канал;

) (3.7)

) (3.7)

де h2

– висота від площини однакових тисків до центра відкриваємої половинки вікна. Відстань від площини однакових тисків до центрів верхнього і нижнього прорізів обернено пропорційна квадратам площ цих прорізів;

Теплий період:

= = , об» ємна вага повітря ззовні приміщення, кгс/см3

; , об» ємна вага повітря ззовні приміщення, кгс/см3

;

= = , об» ємна вага повітря зсередини приміщення, кгс/см3

; , об» ємна вага повітря зсередини приміщення, кгс/см3

;

h2

= 0.665  = 0,665 * (1,17 – 1,16) = 0,00665 = 0,665 * (1,17 – 1,16) = 0,00665

Iфакт_тепл

= 1,33*0,55*0,3352*3600 /2= 441,35 (м3

/год)

Холодний період:

= , об» ємна вага повітря ззовні приміщення, кгс/см3

; , об» ємна вага повітря ззовні приміщення, кгс/см3

;

= , об» ємна вага повітря зсередини приміщення, кгс/см3

; , об» ємна вага повітря зсередини приміщення, кгс/см3

;

= 0,665 * (1,33 – 1,20) = 0,0865

Iфакт_хол

= 1,33*0,55*1,187*3600/10 = 312,6 (м3

/год)

Порівнюючи значення фактичного повітрообміну і необхідного визначимо (без врахування тепловиділення комп’ютерної техніки):

– у холодний період року (половинка вікна відкрита на 10%, двері закрита) вентиляція занадто ефективна Іфакт_хол > Інорм (312,6>150)

– у теплий період року (половинка вікна відкрита на 50% та відкрита двері) вентиляція також занадто ефективна Іфакт_тепл > Інорм (441,35>150)

Оскільки повітрообмін в приміщенні організований з організацією штучних протягів, слід запропонувати заходи щодо її поліпшення. Оцінимо метеорологічні умови на робочих місцях.

Порівняймо фактичні дані нормованих параметрів мікроклімату з нормованими за ГОСТ 12.1.005–88, які відображені в таблиці 3.1 [51].

Таблиця 3.1. Оцінка метеорологічних умов на робочих місцях

| Параметри мікроклімату

|

Фактичне значення

|

Оптимальне значення за ГОСТ 12.1.005–88

|

Допустиме значення за ГОСТ 12.1.005–88

|

| Для холодного періоду:

Температура, С

Відносна вологість, %

Швидкість переміщення повітря, м/с

|

22 24

50

1,18

|

21–24

40–60

0,1

|

20–25

40–60

не більше 0,2

|

| Для теплого періоду:

Температура, С

Відносна вологість, %

Швидкість переміщення повітря, м/с

|

28 30

50

0,335

|

22 – 25

40 – 60

не більше 0,2

|

21 – 28

не більше 60

0,1 – 03

|

Таблиця 3.2. Підсумкова таблиця санітарно-гігієнічних умов праці

| №

|

Параметр

|

Значення параметру

|

Нормативні документи

|

| Факт

|

Норма

|

| 1

|

Освітлення, лк

|

120,77

|

200

|

СНіП ІІ4–79

|

| 2

|

Значення КЕО, %

|

0,69

|

1,19

|

СНіП ІІ4–79

|

| 3

|

Загазованість, мг/м3

|

–

|

–

|

ГОСТ 12.1.005.88

|

| 4

|

Запилення, мг/м3

|

–

|

–

|

ГОСТ 12.1.005.88

|

| 5

|

Температура, °С:

взимку

влітку

|

22 – 24

28 – 30

|

20–25

21–28

|

ГОСТ 12.1.005.88

ГОСТ 12.1.005.88

|

| 6

|

Відносна вологість, %

|

50

|

40–60

|

ГОСТ 12.1.005.88

|

| 7

|

Швидкість руху повітря, м/с

|

0,335 1,18

|

0,1–0,2

|

ГОСТ 12.1.005.88

|

| 8

|

Шум, дБА

|

50

|

60

|

ГОСТ 12.1.009.83

|

Таким чином, проведений аналіз показує, що в приміщенні аналітичного сектору кредитного управління банку не виконуються вимоги інструктивних документів по охрані праці в частинах:

- поганої організації природної вентиляції в приміщенні, яка організується за рахунок відкриття половинки метало-пластикового вікна та вхідної двері в приміщення, оскільки в приміщені немає системи воздуховодів витяжної вентиляції. Це створює протяги та підвищену захворюваність і психологічні конфлікти між співробітниками, які сидять біля вікна на проході при поганій організації природної вентиляції в приміщенні відсутня штучна вентиляція та охолодження зовнішнього повітря, що приводить до підвищених температур влітку;

- недостатнього рівня природного освітлення в приміщенні та недостатній рівень штучного освітлення для столів, які розташовані якнайдальше від вікна.

Що стосується пожежної безпеки в даному приміщенні, то необхідно зазначити, що згідно з ОНТП 24–86 [75] воно відноситься до категорії В, оскільки в ньому знаходяться: дерев'яні меблі, паперова документація, що є

потенційними факторами виникнення пожежі. За Сніп 2.01.02.85 [96] будівля, де знаходиться дане приміщення відноситься до другого ступеню вогнестійкості. Треба зазначити, що нерозроблено план евакуації з даного приміщення у випадку пожежї.

3.3 Розробка заходів по охороні праці

І. Заходи подолання неефективності штучного освітлення.

Для освітлення даного приміщення використовуються лампи розжарювання потужністю 100 Вт, кількість можливо використовуваних ламп у світильнику складає 3 шт., а використовуються лише 2. Для поліпшення штучного освітлення в даному приміщенні пропонуємо замінити світильники та використовувати люміністцентні лампи з світловим потоком 2000 лм у кількості, що складає 8 (по 4 лампи у 2х світильниах) [94].

Отже, у такому разі штучне освітлення буде ефективним, що доведено відповідними розрахунками.

2. Заходи подолання неефективності вентиляції (аерації) в теплий та холодний періоди року.

Для покращення природної вентиляції пропонуємо впровадження кондиціонерів (спліт систем) з системою як охолодження, так і підогріву повітря.

Потужність по «виробництву холоду «кондиціонером прийнято вимірювати в BTU. Це британська теплова одиниця, 1 BTU = 0.293 Вт.

Для визначення необхідної для охолодження приміщення потужності кондиціонера слід розрахувати сумарне надходження тепла до приміщення, приблизно враховуючи тепло від сонячних променів, освітлення, людей, оргтехніки, тощо. Обрана модель кондиціонера повинна давати таку саму, або навіть дещо вищу потужність. У великому приміщенні можна встановлювати декілька внутрішніх блоків.

В результаті розрахунків надлишкової тепловіддачі в приміщенні на 2 поверсі 2 поверхового будинку, виконані калькулятором фірми по продажу кондиціонерів за допомогою Інтернетмережі, вибраний 1 кондіціонер (Рис. 3.6).

Рис. 3.6 Вибрані для установки потолочні спліт системи кондиціонеру Fuji RC54R Мощность(кВт): 3,9 – 5,4

На рис. 3.6 показані вибраний тип кондиціонеру для зняття надлишкового тепла у приміщенні:

- довжина 5,8 м, ширина 3,6 м (площа 20,9 м2

)

- висота потолків – 2,8 м (об» єм приміщення – 58,5 м3

)

– в приміщенні розташовані 5 комп’ютерних комплекса, 1 ксерокс, 2 мережевих принтера та 2 прилади забезпечення безперебійного електричного живлення

- 1 вікно приміщення виходить не на сонячну сторону будинку

- в кімнаті встановлене штучне освітлення газорозрядними лампами з мінімальним нагрівом на потолках та 5 настольних ламп з лампами накалювання на робочих місцях (5 *75 вт)

Процедура розрахунків надходження тепла в аналітичний сектор управління виглядає таким чином [95]:

, ккал/год (3.8) , ккал/год (3.8)

де Qобор – виділення тепла від устаткування:

Qобор = 860*n*P*k1*k2., ккал/год (3.9)

де n = 5, середня працююча кількість устаткування

Р= 0,25 квт – середня теплова потужність одиниці обладнання

к1 = 0,8 – коефіцієнт використання установленої потужності

к2 = 0,5 – коефіцієнт одночасної роботи устаткування

860 – коефіцієнт відношення між потужністю обладнання і кількістю

виділеного тепла при переході електричної енергії в теплову

(1 квт = 860 ккал/год)

Підставляємо чисельні значення у формулу (3.9):

Qобор = 860*5*0,25*0,8*0,5 = 430 ккал /год

Qлюд – надходження тепла, зумовлене працюючими людьми:

Qлюд = N*q (3.10)

де N = 5 чоловік, які одночасно знаходяться в операційному залі банку;

q = 125 ккал/год – середня кількість тепла, що виділяється однією

людиною;

Підставляємо чисельні значення в формулу (3.10):

Qлюд = 5*125 = 625 ккал/год

Qосвітл – надходження тепла від приладів освітлення

Qосвітл = 860* N1 * к4 (3.11)

Де N1 = 0,075*5 = 0,375 квт – сумарна потужність ламп накалювання

(кількість ламп помножених на їх потужність)

к4 = 0,8 – коефіцієнт одночасного використання

Підставляємо чисельні значення в формулу (3.11):

Qосвітл = 860*0,375 * 0,8 = 258 ккал/год

Qрад = 135 ккал/год – надходження тепла через зовнішні огородження конструкцій від сонячної радіації (значення для західної півкулі 50широти).

Таким чином, сумарний поток тепловиділення буде становити:

Qнадх = 430 + 625 + 258 + 135 = 1448 ккал/год

(або 1448/860 = 1,7 квт)

Зробимо розрахунок необхідного повітрообміну за надлишком тепла в приміщенні бухгалтерії за формулою:

, м3/час (3.12) , м3/час (3.12)

де С = 0,24 ккал/кг*град – питома теплоємність повітря;

ρ = 1,3 кг/м3 – щільність повітря

tвід – температура повітря, що видаляється

tприпл – температура припливного повітря (на 8 градусів нижче)

Результати розрахунку по формулі (3.12):

Що відповідає зробленим вище розрахункам по ефективності повітрообміну в приміщення за рахунок відкритого вікна.

Таким чином, для підтримки встановлених параметрів мікроклімату в операційному залі управління необхідно 1 потолочних спліткондиціонера Fuji RC54R Мощность(кВт): 1,9 – 3,0 з регульованою продуктивністю від 80 до 500 м3

/год.

4. Подамо розроблений план евакуації з даного приміщення на випадок виникнення в ньому пожежі [97].

Оцінка пожежної безпеки.

Відповідно до ОНТП 24–86 [75] банківська установа по вибуховій і пожежній безпеці відноситься до категорії В (робота з непальними речовинами і матеріалами в холодному стані). Можлива причина пожежі в приміщенні – порушення правил техніки безпеки, несправність електроприладів. Існує охоронно-пожежна сигналізація. У випадку пожежі можна також зв'язатися з пожежною охороною.

Перелік посилань

1. ЗАКОН УКРАЇНИ «Про банки і банківську діяльність» від 7 грудня 2000 року №2121III // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року №997V – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

2. Закон України «Про Національний банк України» від 20 травня 1999 року №679XIV // Із змінами і доповненнями, внесеними Законами України станом на 1 грудня 2005 року №3163IV – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

3. Закон України «Про оподаткування прибутку підприємств» від 22 травня 1997 р. №283/97ВР // станом змін від 28 грудня 2007 року №107VI – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

4. Закон України «Про організацію формування та обігу кредитних історій» від 23 червня 2005 року №2704IV – Комп’ютерна законодавчо-довідкова система законодавства України «Лігазакон», 2007

5. Закон України «Про заставу» від 2 жовтня 1992 року №2654XII // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року №997V – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

6. Господарський кодекс України від 16 січня 2003 року №436IV (діє з 01.01.2004) // Із змінами і доповненнями, внесеними Законами України від 9 січня 2007 року №549V, ОВУ, 2007 р., №8, ст. 276 – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

7. Цивільний Кодекс України від 16 січня 2003 року №435IV // Із змінами і доповненнями, внесеними законами України станом від 31 травня 2007 року №1111V – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

8. Декрет Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19 лютого 1993 року №15–93 // Із змінами і доповненнями, внесеними Законами України та Господарським кодексом України від 23 лютого 2006 року №3509IV

9. Інструкція про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року №368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 19 лютого 2007 року №52)

10. Інструкція про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління НБУ від 17.06.2004 №280 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 30 вересня 2008 року №297)

11. Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Постанова Правління Національного банку України від 15 вересня 2004 року №435 – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

12. Методичні рекомендації щодо вдосконалення корпоративного управління в банках України // Постанова Правління Національного банку України від 28 березня 2007 р. №98 – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

13. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України // Постанова Правління Національного банку України від 27 грудня 2007 року №480

14. Про затвердження Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій // Постанова Правління Національного банку України від 17 липня 2001 року №275 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 25 вересня 2006 року №374) – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

15. Про внесення змін до Методики розрахунку економічних нормативів регулювання діяльності банків в Україні // ПОСТАНОВА ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ від 11 квітня 2005 року №125 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року №493) – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

16. План рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17.06.2004 №280 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 30 вересня 2008 року №297) – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2009

17. Про затвердження Правил організації статистичної звітності, що подається до Національного банку України // Постанова Правління Національного банку України від 19 березня 2003 року №124 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 19 грудня 2006 року №466) – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

18. Методичні вказівки з інспектування банків «Система оцінки ризиків» // Постанова Правління НБУ від 15.03.2004 №104 – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

19. Про методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 №361 – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

20. Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року №279 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 1 грудня 2008 року №406) – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2009

21. Про створення єдиної інформаційної системи обліку позичальників /боржників/ // Постанова Правління Національного банку України від 27 червня 2001 року №245 – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

22. Про схвалення Методичних рекомендацій щодо організації процесу формування управлінської звітності в банках України // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ, ПОСТАНОВА від 6 вересня 2007 року №324 – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

23. Положення про порядок формування обов'язкових резервів для банків України // Постанова Правління Національного банку України від 16 березня 2006 року №91 – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

24. Положення про порядок формування і використання банками резерву для відшкодування можливих втрат від дебіторської заборгованості // Постанова Правління Національного банку України від 13.12. 2002 №505 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 11 листопада 2005 року №425) – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

25. Положення про порядок формування резерву під операції банків України з цінними паперами // Постанова Правління Національного банку України від 2 лютого 2007 року №31 – Комп’ютерна законодавчо-довідкова система законодавства України «Ліга-закон», 2007

26. Про затвердження Інструкції з бухгалтерського обліку операцій з похідними фінансовими інструментами в банках України // Постанова Правління Національного банку України від 31 серпня 2007 року №309

27. Про затвердження Положення про застосування Національним банком України заходів впливу за порушення банківського законодавства // Постанова Правління Національного банку України від 28 серпня 2001 року №369

28. Про затвердження Положення про організацію внутрішнього аудиту в комерційних банках України // постанова Правління НБУ від 20 березня 1998 року №114 (Із доповненнями, внесеними постановами Правління Національного банку України станом від 3 грудня 2001 року №494)

29. Аналіз банківської діяльності: Підручник / А.М. Герасимович та ін.; За ред. А.М. Герасимовича. – К.: КНЕУ, 2003. – 599 с.

30. Арістова А.М., Шульга Н.П. Фінансовий менеджмент у банку. Опорний конспект лекцій. – Киїів, КНТЕУ, 2007. – 123 с.

31. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. – К.: Знання-Прес, 2002. – 438 с.

32. Банківські операції: Підручник / За ред. А.М. Мороз. – К.: КНЕУ, друге видання. – 2002. – 476 с.

33. Банковское дело: Учебник. – 2 – е изд., перераб. и доп. /Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2000. – 672 с.

34. Банківські операції: Підручник/ А.М. Мороз, М.І. Савлук, М.Ф. Пуховкіна та ін.; За ред. дра екон. наук, проф. А.М. Мороза. – К.: КНЕУ, 2000. – 384 с.

35. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1997. – 471 с.

36. Банківські операції: Підручник / Ред. Міщенко В.І.; Слав`янська Н.Г. – К.: Знання, 2006. – 727 c.

37. Банківський нагляд: Навчальний посібник / Міщенко В.І.; Яценюк А.П.; Коваленко В.В.; Коренєва О.Г. – К.: Знання, 2004. – 406 c.

38. Безпека праці: ергономічні та естетичні основи: навч. посібник / С.О. Апостолюк [та ін.]. – 2-ге вид., стер. – К.: Знання, 2007. – 215 с.

39. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования – javascript:__doPostBack('_ctl7$lbtSeries','') М.:Издательская группа «БДЦПРЕСС», 2003 г., 256 с.

40. Бланк И.А. Управление финансовой безопасностью предприятия/ И.А. Бланк. – К.: НикаЦентр: Эльга, 2004. – 776 с.

41. Бланк И.А. Основы финансового менеджмента/ И.А. Бланк. – 2е изд., перераб. и доп. – К.: Эльга: НикаЦентрТ.1. – 2004. – 622 с

42. Бланк И.А. Основы финансового менеджмента/ И.А. Бланк. – 2е изд., перераб. и доп. – К.: Эльга: НикаЦентрТ.2. – 2004. – 618 с

43. Брігхем Є.Ф. Основи фінансового менеджменту /Пер. с англ. – К.: Молодь, 1997. – 1000 с.

44. Бэр Х.П. Секьюритизация активов: секьюритизация финансовых активов – инновационная техника финансирования банков: Пер. с нем./ Х.П. Бэр. – М.: Волтерс Клувер, 2006. – 624 с.

45. Ван Хорн, Джеймс. Основы финансового менеджмента: Пер. с англ./ Дж.К. Ван Хорн, Дж.М. Вахович. – 12е изд. – М.: Вильямс, 2006. – 1225 с

46. Васюренко О.В. Банківські операції: Навчальний посібник. – 4те вид., перероблене і доповнене – Київ: Знання, 2004. – 324 с. – (Вища освіта ХХІ століття)

47. Васюренко О.В. Банківський менеджмент: Навчальний посібник. – Київ: Академія, 2001. – 313 с.

48. Васюренко О.В., Сердюк Л.В., Сидоренко О.М., Карасьова З.М., Каднічанська В.М., Федоренко Н.С. Облік і аудит у банках: Навчальний посібник. – К.: Знання, 2003. – 524 с.

49. Васюренко О.В. Економічний аналіз діяльності комерційних банків: Навчальний посібник/ О.В. Васюренко, К.О. Волохата. – К.: Знання, 2006. – 464 с.

50. Ващенко Ю.В. Банківське право: Навчальний посібник/ Ю.В. Ващенко. – К.: Центр навчальної літератури, 2006. – 344 с

51. Гигиеническое нормирование факторов производственной среды и трудового процесса / Под ред. Измерова Н.Ф., Каспарова А.А. АМН СССР. М.: Медицина, 1986. – 128 с.

52. Гогіташвілі Г.Г. Основи охорони праці: навч. посібник / Г.Г. Гогіташвілі, В.М. Лапін. – 4те вид., виправл. і доповн. – К.: Знання, 2008. – 302 с.

53. ГОСТ 12.0.003–74. Опасные и вредные производственные факторы. Классификация.

54. Гриджук Д.М. Забезпечення кредитних зобов"язань у діяльності банків / Д.М. Гриджук, В.О. Олійник. – Київ: Істина, 2001. – 256 с.

55. Гроші та кредит: Підручник / За ред. проф. М. І. Савлука. – К.: КНЕУ, 2002. – 578 с.

56. Грюнинг, Хенни. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском: пер. с англ. / Х. ван Грюнинг, С.Б. Братанович. – М.: Весь мир, 2007. – 290 с.

57. Деньги. Кредит. Банки: Учебник для вузов/ под ред. Профессора Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1999. – 622 с.

58. Денисенко Г.Ф. Охрана труда: Учебное пособие для инженерно – экономических специальностей вузов. М.: Высшая школа. 1985. – 205 с.

59. Донець Л.І. Економічні ризики та методи їх вимірювання: Навчальний посібник для студ. вищих навчальних закладів/ Л.І. Донець. – К.: Центр навчальної літератури, 2006. – 312 с

60. ДСН 3.3.6.042–99. Санітарні норми мікроклімату виробничих приміщень.

|