| МІЖНАРОДНИЙ УНІВЕРСИТЕТ БІЗНЕСУ І ПРАВА

Кафедра фінансів та банківської справи

Методи організації податкової служби

та податкової роботи

Курсова робота

з дисципліни "Податкова система"

Розробила

студентка групи 401 __________________________________

Керівник ___________________________________________

Нормоконтроль _____________________________________

"До захисту"___________________________

Результат захисту __________ "_____" ________________200_р.

Херсон –

МІЖНАРОДНИЙ УНІВЕРСИТЕТ БІЗНЕСУ І ПРАВА

Кафедра _________________________________________________________

Дисципліна ______________________________________________________

Спеціальність ____________________________________________________

Курс _____ Група ______ Семестр ____________________

ЗАВДАННЯ

НА КУРСОВУ РОБОТУ СТУДЕНТА

_________________________________________________________________

(прізвище, ім’я, по батькові)

1. Тема __________________________________________________________

_________________________________________________________________

2. Термін здачі студентом закінченої роботи ___________________________

3. Вхідні дані до роботи ____________________________________________

_________________________________________________________________

_________________________________________________________________

4. Зміст розрахунково-пояснювальної записки (перелік питань, що їх належить розробити і терміни їх виконання) __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

5. Перелік графічного матеріалу ______________________________________

__________________________________________________________________

6. Дата видачі завдання _____________________________________________

Керівник _________ ______________

(прізвище, ініціали)

Студент ___________

(підпис)

РЕФЕРАТ

Курсова робота «Методи організації податкової служби та податкової роботи» вміщує 37 сторінок тексту, 1 таблицю, 4 рисунки, 16 літературних джерел.

Реклама

Предметом дослідження є організаційна структура органів ДПС, їх функції, права та обов’язки, організація податкової роботи, Програма модернізації податкової служби України.

Результати дослідження показали, що основні обов'язки з контролю за процесом оподаткування покладено законодавцем на Державну податкову службу. Зважаючи на це, саме ДПА України контролює більшу частину податкових надходжень до зведеного бюджету країни та є одним із провідних органів державної виконавчої влади, що представляє інтереси держави у правовідносинах між державою і платниками податків, що проявляється у її функціях, правах та обов’язках. Також з 2001 р. розпочалася Програма модернізації податкової служби України, яка значно покращує роботу Державної податкової служби.

ЗМІСТ

ВСТУП …………………………………………………………………………..6

1. Державна податкова служба у структурі органів управління оподаткуванням ………………………………………………………….8

Права та обов’язки працівників органів ДПС ………………….....8

Податкова міліція, як орган контролю за додержанням

податкового законодавства ………………………………………..10

2. Методи організації податкової служби та податкової роботи ………..14

2.1. Організаційна структура та функції органів ДПС ……………….14

2.2. Завдання органів ДПС ……………………………………………...22

2.3. Основи та організація податкової роботи ………………………...23

3. Програма модернізації податкової служби України ………………......24

ВИСНОВКИ ……………………………………………………………………31

ПЕРЕЛІК ПОСИЛАНЬ ………………………………………………………...33

ДОДАТОК А «Схема розподілу обов’язків між керівництвом ДПА України

у 2007 році»……………………………………………………………………..35

ДОДАТОК Б «Динаміка збору надходжень до бюджетів України

у 2005-2006 роках» …………………………………………………………….36

ДОДАТОК В «Надходження платежів до Державного бюджету України

на 1 жовтня 2007 року» ………………………………………………………..37

ВСТУП

У більшості країн світу податки є “ефективним знаряддям державної політики” відносно життєдіяльності суспільства, а саме: перерозподілу ВВП у соціальному, віковому, територіальному, галузевих аспектах компенсації недоліків ринкових механізмів, розміщення ресурсів і забезпечення суспільними благами, заохочення бізнесу, ділової та інвестиційної активності, мотивації до праці, антициклічного регулювання економіки, підтримання рівня зайнятості, стабілізації ринкової кон’юнктури.

Основні обов'язки з контролю за процесом оподаткування покладено законодавцем на Державну податкову службу. Зважаючи на це, саме ДПА України контролює більшу частину податкових надходжень до зведеного бюджету країни та є одним із провідних органів державної виконавчої влади, що представляє інтереси держави у правовідносинах між державою і платниками податків. Органи ДПС України координують свою діяльність з фінансовими органами, органами Державного казначейства України, Служби безпеки, Міністерства внутрішніх справ, прокуратури, статистики, державної митної і контрольно-ревізійної служб, інших органів контролю, банками та податковими службами інших держав.

Реклама

Ця тема є дуже актуальною, оскільки сьогодні не можна стверджувати, що організація та діяльність податкової служби наблизилася до рівня європейських держав. Характер відносин між органами податкового контролю і платниками податків можна окреслити як такі, що викликають взаємну недовіру. Причинами цього є довільні тлумачення податківцями податкового законодавства, завищення своїх службових повноважень, ігнорування презумпції невинності стосовно платників податків, вияви бюрократичного свавілля та корупції, що призводять до матеріальних бізнесових втрат.

Сьогодні у діяльності органів Державної податкової служби поки що превалюють фіскальні методи роботи, коли всі зусилля спрямовуються, в першу чергу, на виконання контрольно-перевіркової функції. Роз’ясненню ж положень податкового законодавства широким верствам населення, профілактичній роботі, спрямованій на недопущення платниками податків несвідомих і випадкових помилок при його застосуванні, запобіганню податковим порушенням приділяється менше уваги.

Метою написання курсової роботи є розгляд організаційної структури органів ДПС, їх функцій, прав та обов’язків, організації податкової роботи, Програми модернізації податкової служби України.

Головним завданням написання курсової роботи є дослідження методів організації податкової служби та податкової роботи.

Об’єктом дослідження в роботі є податкова служба, її права, обов’язки, функції, завдання та організація податкової роботи в ДПС.

Робота складається з трьох розділів. У першому розділі розглядаються права та обов’язки працівників органів ДПС та податкова міліція, як орган контролю за додержанням податкового законодавства. У другому розділі розглядаються методи організації податкової служби та податкової роботи, організаційна структура органів ДПС, їх функції та завдання. У третьому розділі висвітлюється Програма модернізації податкової служби України.

При написанні роботи використовуються підручники в основному з економічних дисциплін, а саме з податкової системи, наукові роботи видатних вчених та економічні журнали, що зумовлено теоретичною специфікою теми курсової роботи.

Дослідженням методів організації податкової служби та податкової роботи займалися такі науковці: Герасим П.М., Крисоватий А.І., Василик О.Д., Вакулич І.П., Десятнюк О.М. та ін.

1. ДЕРЖАВНА ПОДАТКОВА СЛУЖБА У СТРУКТУРІ ОРГАНІВ УПРАВЛІННЯ ОПОДАТКУВАННЯМ

1.1. Права та обов’язки працівників органів ДПС

Державну податкову службу України створено за рішенням Ради Міністрів УРСР від 12 квітня 1990 року №74. Верховна Рада УРСР 4 грудня того ж року прийняла Закон “Про державну податкову службу в Українській РСР”, а 24 грудня 1993 року набула деякого розвитку, тобто були прийняті зміни до Закону України “Про державну податкову службу в Україні” [11].

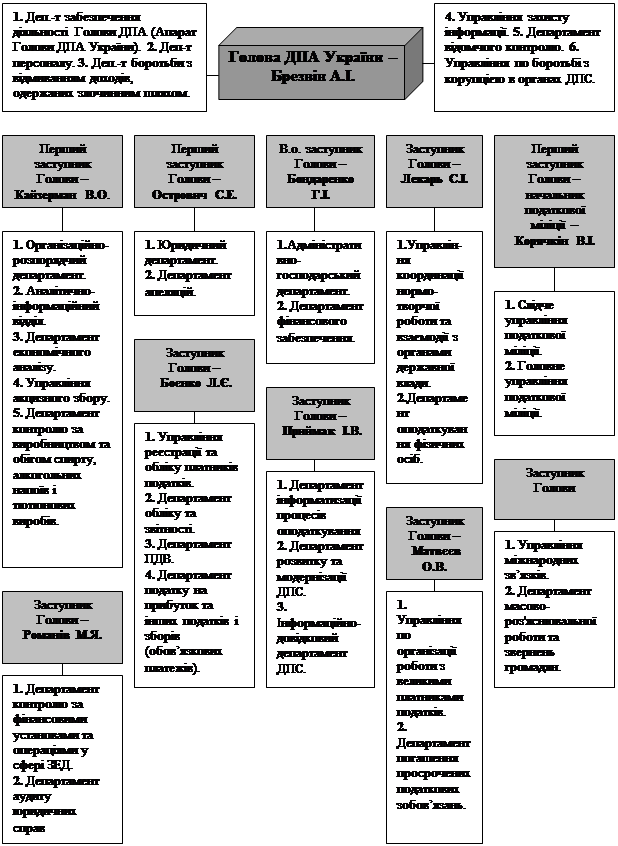

ДПА України є центральним органом виконавчої влади, займає рівень міністерства в ієрархії державної влади. Її очолює Голова ДПА України, якого призначає на посаду і звільняє Президент України за поданням Прем’єр-міністра України. Заступники Голови ДПА України призначаються на посаду і звільняються з посади Кабінетом Міністрів України за поданням Голови ДПА України. Кількість заступників Голови ДПА України визначається Кабінетом Міністрів України (Додаток А).

Посадові особи органів ДПС наділені наступними правами:

· проводити перевірки щодо дотримання податкового законодавства суб’єктами господарювання;

· отримувати безоплатно від підприємств, установ, організацій, включаючи Національний банк України та його установи, комерційні банки та інші фінансово-кредитні установи, від громадян – суб’єктів підприємницької діяльності довідки копії документів та іншу інформацію, пов’язану з обчисленням та сплатою податків, інших платежів, формування інформаційного фонду Державного реєстру фізичних осіб – платників податків;

· обстежувати будь-які приміщення підприємств, установ і організацій незалежно від форм власності та житло громадян, якщо вони використовуються як юридична адреса суб’єкта підприємницької діяльності, а також для отримання доходів;

· вимагати від посадових осіб суб’єкта господарювання усунення виявлених порушень податкового законодавства, контролювати їх виконання, а також припинення дій, які перешкоджають здійсненню повноважень посадовими особами органів державної податкової служби;

· вилучати (із залишення копій) документи, що свідчать про приховування (заниження) об’єктів оподаткування, несплату податків, інших платежів, та вилучати у громадян – суб’єктів підприємницької діяльності, які порушують порядок заняття підприємницькою діяльністю, реєстраційні посвідчення або спеціальні дозволи (ліцензій, патенти тощо) з наступною передачею матеріалів про порушення органам, що видали ці документи;

· застосовувати до підприємств, установ, організацій і громадян фінансові санкції;

· стягувати до бюджетів та державних цільових фондів суми недостачі, пені та штрафних санкцій;

· надавати відстрочення та розстрочення податкових зобов’язань, вирішувати питання щодо податкового компромісу, а також приймати рішення про списання безнадійного боргу;

· користуватися безперешкодно в службових справах засобами зв’язку, які належать суб’єктам господарювання незалежно від форм власності;

· у разі виявлення зловживань під час здійснення контролю за надходженням валютної виручки, проведенням розрахунків із споживачами з використанням товарно-касових книг, а також за дотриманням готівки в касах та її використанням для розрахунків за товари, роботи і послуги давати доручення органам Державної контрольно-ревізійної служби на проведення ревізій;

· вимагати від керівників підприємств, установ і організацій, що перевіряються, проведення інвентаризації основних фондів, товарно-матеріальних цінностей, коштів і розрахунків; при проведенні адміністративного арешту опечатувати каси, касові приміщення, склади та архіви;

· матеріально і морально заохочувати громадян, які подають допомогу в боротьбі з порушення податкового законодавства;

· звертатися до суд з заявою про скасування державної реєстрації суб’єкта підприємницької діяльності.

В процесі виконання своїх обов’язків посадові особи органів Державної податкової служби зобов’язані дотримуватись законів України, забезпечувати виконання покладених на органи державної податкової служби функцій та повною мірою використовувати надані їм права.

За невиконання або неналежне виконання посадовими особами органів Державної податкової служби своїх обов’язків вони притягаються до дисциплінарної, адміністративної, кримінальної та матеріальної відповідальності.

Посадові особи органів ДПС зобов’язані дотримувати комерційної та службової таємниці [9, с.22].

1.2. Податкова міліція, як орган контролю за додержанням податкового законодавства

У складі органів державної податкової служби діють відповідні спеціальні підрозділи по боротьбі з податковими правопорушеннями – податкова міліція.

За податковою міліцією закріплено статус спеціального підрозділу у боротьбі з податковими правопорушеннями у складі органів ДПС.

Податкова міліція складається із спеціальних підрозділів по боротьбі з податковими порушеннями, що діють у складі відповідних органів Державної податкової служби, і здійснює контроль за додержанням податкового законодавства, виконує оперативно-розшукову, кримінально-процесуальну та охоронну функції.

Завданнями податкової міліції є:

- запобігання злочинам та іншим правопорушенням у сфері оподаткування, їх розкриття, розслідування та провадження у справах про адмінпорушення;

- розшук платників, які ухиляються від сплати податків та інших платежів;

- запобігання корупції в органах державної податкової служби та виявлення її фактів;

- забезпечення і гарантування безпеки діяльності працівників органів ДПС, захисту їх від протиправних посягань, пов’язаних з виконанням службових обов’язків [3, с.138].

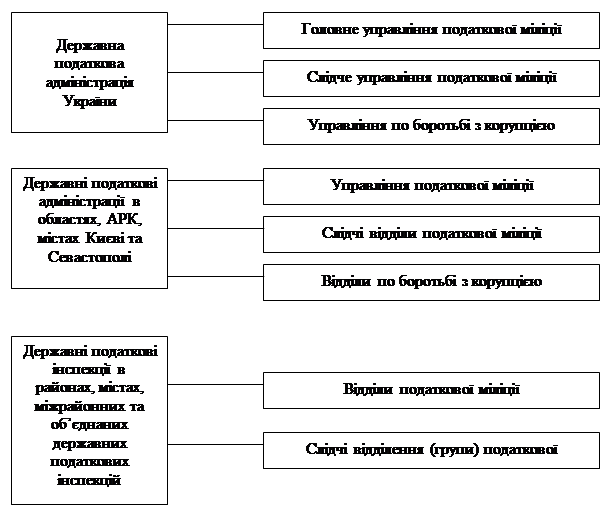

Податкову міліцію очолює начальник податкової міліції – Перший заступник Голови Державної податкової адміністрації України. Податкову міліцію в державних податкових адміністраціях в Автономній Республіці Крим, областях, містах Києві та Севастополі очолюють начальники управлінь податкової міліції – перші заступники голів відповідних державних податкових адміністрацій.

Організаційна структура податкової міліції зображено на рис. 1.1.

Посадові особи податкової міліції мають право:

· здійснювати документальні невиїзні перевірки, а також планові та позапланові виїзні перевірки своєчасності, достовірності повноти нарахування та сплати податків і зборів (обов'язкових платежів), додержання валютного законодавства платниками податків;

· здійснювати контроль за додержанням порядку проведення готівкових розрахунків за товари (послуги) у встановленому законом порядку;

· одержувати у платників податків пояснення з питань, що виникають під час перевірок та стосуються реалізації повноважень органів державної податкової служби, перевіряти під час проведення пеервірок у фізичних осіб документи, що посвідчують особу;

· одержувати безоплатно необхідні відомості для формування інформаційного фонду Державного реєстру фізичних осіб – платників податків та зборів (обов'язкових платежів) від платників податків, Національного банку України та інших державних органів;

· інші права, прямо визначені Законом України «Про Державну податкову службу України» та Закону України «Про міліцію» [4, с.35].

Рисунок 1.1. Організаційна структура податкової міліції в Україні [6, с.77]

На службу до податкової міліції приймаються на контрактній основі громадяни України, які мають відповідну освіту, здатні за своїми особистими, діловими, моральними якостями та станом здоров'я виконувати обов'язки, покладені на податкову міліцію.

Для виконання поставлених завдань податкова міліція:

1) приймає і реєструє заяви, повідомлення про порушення віднесені до її компетенції, здійснює в установленому порядку їх перевірку і приймає щодо них передбачені законом рішення;

2) здійснює відповідно до закону оперативно-розшукову діяльність досудову підготовку матеріалів за протокольною формою, а також проводить дізнання та досудове (попереднє) слідство в медах своєї компетенції;

3) виявляє причини, умови, що сприяли вчиненню злочинів та інших правопорушень у сфері оподаткування та вживає заходів щодо їх усунення;

4) забезпечує безпеку працівників органів ДПС та їх захист від протиправних посягань пов’язаних з виконанням ними посадових обов’язків;

5) запобігає корупції та іншим службовим порушенням серед працівників ДПС;

6) збирає, аналізує, узагальнює інформацію щодо порушення податкового законодавства, прогнозує тенденції розвитку негативних процесів кримінального характеру, пов’язаних з оподаткуванням [15, с.149].

Податкова міліція у своїй діяльності має керуватися законами:

- як орган податкової служби – Законом “Про державну податкову службу України”;

- як оперативно-розшуковий підрозділ – Законом від 18.02.1992р. “Про оперативно-розшукову діяльність” (з наступними змінами і доповненнями);

- як орган дізнання і поперднього слідства – Кримінально-процесуальним кодексом України, Кримінальним кодексом України, іншими кримінально-правовими і процесуальними актами.

Посадова чи службова особа податкової міліції у межах повноважень самостійно приймає рішення і несе за свої противоправні дії або бездіяльність дисциплінарну відповідальність згідно із Дисциплінарним статутом органів внутрішніх справ [12].

2. МЕТОДИ ОРГАНІЗАЦІЇ ПОДАТКОВОЇ СЛУЖБИ

І ПОДАТКОВОЇ РОБОТИ

2.1. Організаційна структура та функції органів ДПС

Надійна податкова система передбачає наявність високоорганізованої, забезпеченої кадрами і необхідною технікою податкової служби – сукупності державних органів, які організують і контролюють надходження податків і податкових платежів.

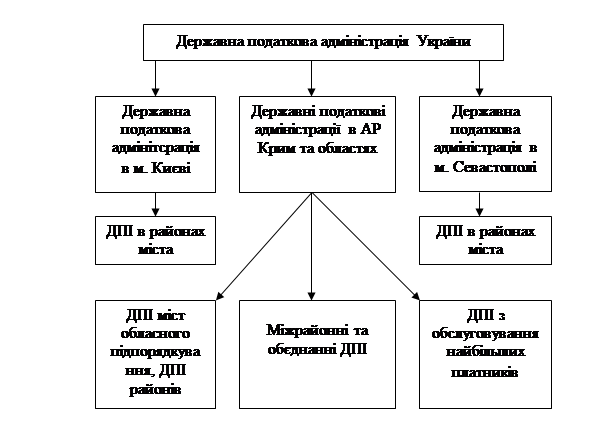

Нинішню систему податкових органів в Україні ілюструє рисунок 2.1.

Рисунок 2.1. Система податкових органів України [5, с.299]

До системи органів ДПС належать ДПА України, ДПА в АР Крим, областях, містах Києві та Севастополі, державні податкові інспекції у районах, містах та районах у містах. З метою більш раціонального використання кадрових ресурсів передбачено право ДПАУ, залежно від кількості платників податків та інших місцевих умов утворювати міжрайонні (на два і більше районів), об’єднані (на місто і район) ДПІ та відповідних підрозділів податкової міліції у їхньому складі.

Основним призначенням ДПА в АР Крим, областях, містах Києві та Севастополі є інформаційний і правовий зв'язок між низовою ланкою і ДПА України. Очолюють їх голови, які призначаються на посаду і звільняються з посади Кабінетом Міністрів України за поданням Голови ДПА України.

Первинна ланка ДПС України – Державна податкова інспекція – безпосредньо виконує податкову роботу. ДПІ очолюють начальники, які призначаються на посаду і звільняються з посади Головою ДПА України за поданням голів відповідних державних податкових адміністрацій в АР Крим, областях, містах Києві та Севастополі [8, с.126]

Існуюча податкова система, яка направлена на здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів, податків і зборів (обов’язкових платежів), а також неподаткових доходів, встановлених законодавством, звужує можливості органів ДПС України щодо здійснення моніторингу та проведення оцінки фінансового стану платників податків.

На даний час не проводиться оперативне вивчення фінансового стану платників податків, воно здійснюється лише за запитами. Відсутня єдина інформаційна база, яка б давала змогу органам ДПС України відслідковувати інформацію щодо діяльності платників податків [2, с.133].

Організаційна структура органів ДПС України є одним з основних засобів створення ефективних технологій адміністрування податків в Україні. Її реалізація повинна забезпечувати виконання ДПС України поставлених завдань і досягнення визначених цілей.

У діючій організаційній структурі існує ряд недоліків, характерних для системи в цілому, а саме:

1. На сьогодні ДПС України є централізованою системою, побудованою за принципом багаторівневої ієрархічної організації: державного, регіонального (область, автономна республіка), міського та районного рівнів управління.

Кожен регіон має свій податковий орган, і при цьому не враховуються ні його значимість у загальній сумі надходжень податків до бюджету України, ні кількість населення, ні кількість зареєстрованих платників податків.

2. Відсутність принципу децентралізації під час виконання функцій призводить до виконання центральним органом ДПС України функцій, не властивих йому (наприклад, списання податкового боргу, прийняття рішень по окремих платниках податків).

3. Недостатній рівень визначеності функцій та процедур, які повинні виконуватись структурними підрозділами, функціональних обов’язків посадових осіб і працівників. Це негативно впливає на ефективність дій та спроможність управління персоналом ДПС України.

4. У структурі органів ДПС України відсутня служба стандартизації, що призводить до неузгодженості інструкцій, положень, посадових інструкцій, методичних рекомендацій та спричиняє дублювання функцій, допущення неточностей та неясностей у нормативних документах, наявність різного трактування нормативних документів різними посадовими особами.

5. Спеціалізація виявлена слабо.

Одному працівнику доводиться виконувати не менше 30 процедур під час виконання покладених на нього функцій (підрозділи стягнення податкового боргу, підрозділи оподаткування фізичних осіб районного рівня).

Усунення зазначених недоліків в існуючій організаційній структурі ДПС України сприятиме ефективному адмініструванню податків органами ДПС [7, с.269].

Державна податкова служба України здійснює такі функції:

1) виконує безпосередньо, а також організовує роботу державних податкових адміністрацій та державних податкових інспекцій, пов'язану із:

· здійсненням контролю за додержанням законодавства про податки, інші платежі, валютні операції, порядку розрахунків із споживачами з використанням електронних контрольно-касових апаратів, комп'ютерних систем і товарно-касових книг, лімітів готівки в касах та її використанням для розрахунків за товари, роботи, послуги, а також контролю за наявністю свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності та ліцензій, патентів, інших спеціальних дозволів на здійснення окремих видів підприємницької діяльності;

· здійсненням контролю за додержанням виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників податків, своєчасністю і повнотою перерахування цих сум до бюджету;

· обліком платників податків, інших платежів;

· виявленням і веденням обліку надходжень податків, інших платежів;

· проведенням роботи по боротьбі з незаконним обігом алкогольних напоїв та тютюнових виробів, веденням реєстрів імпортерів, експортерів, оптових та роздрібних торговців, місць зберігання алкогольних напоїв та тютюнових виробів, участю у розробленні пропозицій щодо основних напрямів державної політики і проектів державних програм у сфері боротьби з незаконним обігом алкогольних напоїв та тютюнових виробів, організацією виконання актів законодавства у межах своїх повноважень, здійсненням систематичного контролю за їх реалізацією, узагальненням практики застосування законодавства, застосуванням у випадках, передбачених законодавством, фінансових санкцій до суб'єктів підприємницької діяльності за порушення законодавства про виробництво і обіг спирту етилового, коньячного, плодового, алкогольних напоїв і тютюнових виробів, здійсненням заходів по вилученню та знищенню або передачі на промислову переробку алкогольних напоїв, знищенню тютюнових виробів, що були незаконно вироблені чи знаходилися у незаконному обігу;

2) видає у випадках, передбачених законом, нормативно-правові акти і методичні рекомендації з питань оподаткування;

3) затверджує форми податкових розрахунків, звітів, декларацій та інших документів, пов'язаних з обчисленням і сплатою податків, інших платежів, декларацій про валютні цінності, зразок картки фізичної особи - платника податків та інших обов'язкових платежів, форму повідомлення про відкриття або закриття юридичними особами, фізичними особами - суб'єктами підприємницької діяльності банківських рахунків, а також форми звітів про роботу, проведену органами державної податкової служби;

4) роз'яснює через засоби масової інформації порядок застосування законодавчих та інших нормативно-правових актів про податки, інші платежі та організовує виконання цієї роботи органами державної податкової служби;

5) здійснює заходи щодо добору, розстановки, професійної підготовки та перепідготовки кадрів для органів державної податкової служби;

6) подає органам державної податкової служби методичну і практичну допомогу в організації роботи, проводить обстеження та перевірки її стану;

7) організовує роботу по створенню інформаційної системи автоматизованих робочих місць та інших засобів автоматизації та комп'ютеризації робіт органів державної податкової служби;

8) розробляє основні напрями, форми і методи проведення перевірок додержання податкового та валютного законодавства;

9) при виявленні фактів, що свідчать про організовану злочинну діяльність, або дій, що створюють умови для такої діяльності, направляє матеріали з цих питань відповідним спеціальним органам по боротьбі з організованою злочинністю;

10) передає відповідним правоохоронним органам матеріали за фактами правопорушень, за які передбачено кримінальну відповідальність, якщо їх розслідування не належить до компетенції податкової міліції;

11) подає Міністерству фінансів України та Головному управлінню Державного казначейства України звіт про надходження податків, інших платежів;

12) вносить пропозиції та розробляє проекти міжнародних договорів стосовно оподаткування, виконує в межах, визначених законодавством, міжнародні договори з питань оподаткування;

13) надає фізичним особам - платникам податків та інших обов'язкових платежів ідентифікаційні номери і направляє до державної податкової інспекції за місцем проживання фізичної особи або за місцем отримання нею доходів чи за місцезнаходженням об'єкта оподаткування картку з ідентифікаційним номером та веде Єдиний банк даних про платників податків - юридичних осіб;

14) прогнозує, аналізує надходження податків, інших платежів, джерела податкових надходжень, вивчає вплив макроекономічних показників і податкового законодавства на надходження податків, інших платежів, розробляє пропозиції щодо їх збільшення та зменшення втрат бюджету;

15) забезпечує виготовлення марок акцизного збору, їх зберігання, продаж та організовує роботу, пов'язану із здійсненням контролю за наявністю цих марок на пляшках (упаковках) алкогольних напоїв і на пачках (упаковках) тютюнових виробів під час їх транспортування, зберігання і реалізації;

16) вносить в установленому порядку пропозиції щодо вдосконалення податкового законодавства;

17) організовує у межах своїх повноважень роботу щодо забезпечення охорони державної таємниці в органах державної податкової служби [13, с.284].

Державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі, державні податкові інспекції в містах з районним поділом (крім міст Києва та Севастополя) виконують ті ж функції, що і Державна податкова адміністрація України, крім функцій, зазначених у пунктах 2, 3, 8, 11, 12, 13, 16, а також пункті 15 у частині забезпечення виготовлення марок акцизного збору.

У разі коли органи державної податкової служби безпосередньо здійснюють контроль за платниками податків, інших платежів, вони виконують щодо цих платників ті ж функції, що й державні податкові інспекції в районах, містах без районного поділу, районах у містах, міжрайонні та об'єднані державні податкові інспекції.

Державні податкові інспекції в районах, містах без районного поділу, районах у містах, міжрайонні та об'єднані державні податкові інспекції виконують такі функції:

1) здійснюють контроль за додержанням законодавства про податки, інші платежі;

2) забезпечують облік платників податків, інших платежів, правильність обчислення і своєчасність надходження цих податків, платежів, а також здійснюють реєстрацію фізичних осіб - платників податків та інших обов'язкових платежів;

3) контролюють своєчасність подання платниками податків бухгалтерських звітів і балансів, податкових декларацій, розрахунків та інших документів, пов'язаних з обчисленням податків, інших платежів, а також перевіряють достовірність цих документів щодо правильності визначення об'єктів оподаткування і обчислення податків, інших платежів;

4) здійснюють у межах своїх повноважень контроль за законністю валютних операцій, додержанням установленого порядку розрахунків із споживачами з використанням електронних контрольно-касових апаратів, товарно-касових книг, лімітів готівки в касах та її використанням для розрахунків за товари, роботи і послуги, а також за наявністю свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності, ліцензій, патентів, інших спеціальних дозволів на здійснення деяких видів підприємницької діяльності;

5) ведуть облік векселів, що видаються суб'єктами підприємницької діяльності при здійсненні операцій з давальницькою сировиною у зовнішньоекономічних відносинах та щомісяця подають інформацію про це місцевим органам державної статистики; здійснюють контроль за погашенням векселів; видають суб'єктам підприємницької діяльності дозволи на відстрочення оплати (погашення) векселів із зазначених операцій;

6) забезпечують застосування та своєчасне стягнення сум фінансових санкцій, передбачених цим Законом та іншими законодавчими актами України за порушення податкового законодавства, а також стягнення адміністративних штрафів за порушення податкового законодавства, допущені посадовими особами підприємств, установ, організацій та громадянами;

7) аналізують причини і оцінюють дані про факти порушень податкового законодавства;

8) проводять перевірки фактів приховування і заниження сум податків, інших платежів;

9) за дорученням спеціальних підрозділів по боротьбі з організованою злочинністю проводять перевірки своєчасності подання та достовірності документів, пов'язаних з обчисленням і сплатою податків, інших платежів;

10) передають відповідним правоохоронним органам матеріали за фактами правопорушень, за які передбачено кримінальну відповідальність, якщо їх розслідування не належить до компетенції податкової міліції;

11) подають до судів і арбітражних судів позови до підприємств, установ, організацій та громадян про визнання угод недійсними і стягнення в доход держави коштів, одержаних ними за такими угодами, а в інших випадках - коштів, одержаних без установлених законом підстав, а також про стягнення заборгованості перед бюджетом і державними цільовими фондами за рахунок їх майна;

12) проводять роботу, пов'язану з виявленням, обліком, оцінкою та реалізацією у встановленому законом порядку, безхазяйного майна, майна, що перейшло за правом успадкування до держави, скарбів і конфіскованого майна;

13) контролюють дотримання виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників податків, своєчасність і повноту перерахування цих сум до бюджету;

14) розглядають звернення громадян, підприємств, установ і організацій з питань оподаткування та, в межах своїх повноважень, з питань валютного контролю, а також скарги на дії посадових осіб державних податкових інспекцій;

15) подають відповідним фінансовим органам та органам Державного казначейства України звіт про надходження податків, інших платежів;

16) здійснюють контроль за наявністю марок акцизного збору на пляшках (упаковках) алкогольних напоїв і на пачках (упаковках) тютюнових виробів під час їх транспортування, зберігання і реалізації;

17) роз'яснюють через засоби масової інформації порядок застосування законодавчих та інших нормативно-правових актів про податки, інші платежі [10, с.153].

2.2. Завдання органів ДПС

До основних завдань органів Державної податкової служби відносять:

· здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов’язкових платежів), а також неподаткових доходів, установлених законодавством (далі - податки, інші платежі);

· здійснення контролю за погашенням податкової заборгованості платниками податків, інших платежів, у тому числі тими, майно яких перебуває в податковій заставі;

· здійснення в межах своїх повноважень контролю за обліком, зберіганням, оцінкою та реалізацією конфіскованого та іншого належного державі майна;

· прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;

· формування та ведення Державного реєстру фізичних осіб - платників податків та інших обов’язкових платежів та Єдиного банку даних про платників податків - юридичних осіб;

· роз’яснення законодавства з питань оподаткування серед платників податків, інших платежів;

· запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх виявлення, розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення;

· запобігання корупції в органах державної податкової служби та виявлення її фактів;

· забезпечення безпеки діяльності працівників органів державної податкової служби, захисту їх від протиправних посягань, пов’язаних з виконанням службових обов’язків;

· розшук платників податків, які ухиляються від сплати податків, інших платежів [1].

2.3. Основи та організація податкової роботи

Податкова робота – це діяльність держави, її органів, а також платників в процесі правового регламентування, нарахування, сплати та зарахування податків і податкових платежів, а також контролю за своєчасністю та повнотою їх надходження до бюджету.

Суб’єктами податкової роботи в Україні виступають:

· Верховна Рада України – приймає закони загальної та спеціальної дії в сфері оподаткування;

· Органи виконавчої влади (Міністерство фінансів, Державне казначейство, Міністерство економіки) – забезпечують дію механізмів справляння податків і податкових платежів;

· Органи податкової служби – здійснюють контроль за додержанням податкового законодавства, розробляють нормативно-правову базу дії законів про оподаткування, здійснюють облік платників і податкових надходжень, здійснюють нарахування та стягнення окремих податків, проводять роз’яснення податкового законодавства, притягують до відповідальності його порушників;

· Платники податків – нараховують і сплачують податки і податкові платежі, подають податкову звітність, несуть відповідальність за порушення податкового законодавства.

Податкова робота включає в себе такі основні елементи:

· Встановлення правової бази (законодавчої бази та інструктивно-методичного забезпечення);

· Нарахування та обчислення податків і податкових платежів, їх облік;

· Визначення способів утримання та стягнення податків (з джерела сплати, за платіжним повідомленням, за податковою декларацією);

· Розрахунки із бюджетом – визначення форм (авансові платежі, платежі за фактом) і способів (готівкові, безготівкові) [6, с.69].

3. ПРОГРАМА МОДЕРНІЗАЦІЇ ПОДАТКОВОЇ СЛУЖБИ УКРАЇНИ

В Україні ще з 2001 року, в рамках загальної податкової реформи, окремо було запроваджено Програму модернізації Державної податкової служби, якою до 2005 року передбачалася низка заходів з удосконалення системи податкового контролю. Однією з умов модернізації було приведення процесів діяльності служби відповідно до вимог Європейського Союзу та тісного узгодження з Податковим кодексом.

Ще до завершення терміну виконання першої Програми модернізації, з метою створення в Україні стабільної податкової системи, яка сприятиме ефективному функціонуванню економіки та запровадженню прозорих процедур адміністрування податків, ДПА України започатковано довгостроковий проект "Програма модернізації Державної податкової служби України", котрий підтримується не тільки Президентом та Урядом України, а й міжнародними організаціями.

Реформа системи оподаткування, складовою частиною якої є модернізація Державної податкової служби України (ДПС), належить до пріоритетних завдань інституційного розвитку державного управління в Україні.

Відповідно до Програми суть модернізації ДПС полягає у запровадженні системи, яка гарантуватиме компетентне, неупереджене адміністрування податків, заохочуватиме добровільну їх сплату й сприятиме розвитку приватного підприємництва завдяки розширенню бази оподаткування і зменшенню податкового навантаження, а результатом її впровадження стане перетворення податкової системи в ефективну податкову службу нового зразка, котра посилить віру громадськості та приватного бізнесу у надійність, дієвість, професійність і доброчесність Державної податкової служби.

Стратегічні цілі Програми модернізації ДПС передбачають розвиток партнерських взаємин між платниками податків і податковою службою, забезпечення справедливого та неупередженого ставлення до всіх платників податків, впровадження стандартизованих, прозорих форм обслуговування платників податків і перетворення ДПС на підзвітний суспільству, високоефективний орган виконавчої влади, зменшення вартості процесу адміністрування податків та кількості податкових перевірок, зміцнення суб'єктів підприємницької діяльності.

З метою консолідації державних податкових органів заплановано створення податкових округів і міжрайонних інспекцій та реорганізація податкової служби за функціональним принципом. Кількість податкових органів має становити: центральний рівень — ДПА України; регіональний рівень — 10 міжобласних ДПА; районний рівень — 150 міжрайонних ДПІ, які матимуть у своєму складі близько 500 місцевих відділень.

Якісне обслуговування платників податків має бути забезпечене шляхом надання своєчасних та кваліфікованих послуг, впровадження механізму обслуговування платників за принципом "одного вікна", забезпечення формами податкової звітності, інструкціями щодо їх заповнення, створення ефективної системи прийманням обробки податкової звітності, телефонної інформаційно-довідкової служби та всебічного використання ресурсів мережі Інтернет у роботі з платниками податків.

Реалізується Програма модернізації ДПС у два етапи упродовж 10 років. На першому етапі (2003—2007 роки) передбачено розпочати реорганізацію податкових органів, здійснити повний опис системи управління та операційної діяльності, впровадження пілотних проектів з модернізації напрямів діяльності ДПС (зокрема реєстрації платників податків, обліку платежів, управління документами), навчання працівників ДПС. На другому етапі Програми (2008—2013 роки) очікується завершення реорганізації податкових органів шляхом їхньої консолідації, впровадження модернізованих операційних й управлінських процедур, навчання працівників та впровадження інформаційно-аналітичної системи ДПС України у загальнодержавному масштабі.

Результативність запровадження програми модернізації ДПС України очікується у забезпеченні стабільного добровільного надходження податків та зборів до бюджету, а також сприянні скороченню обсягів тіньового сектору економіки, зменшенні вартості процесу адміністрування податків, зміцненні суб'єктів підприємницької діяльності, послідовному розширенні баз оподаткування через удосконалення законодавства та процесів адміністрування податків. Тобто зроблено наголос на клієнтоорієнтовану податкову службу, приведену відповідно до кращих світових стандартів, що в цілому сприятиме інтеграції України до Європейського Союзу та єдиного економічного простору.

Фінансування Проекту здійснюється з двох джерел: за рахунок позики МБРР та коштів Державного бюджету України. Загальна вартість Проекту — 201,62 млн. Дол. США, з яких 113,74 млн. дол. США буде надано як позики Світового банку (на 20 років), а 87,8 млн. дол. США фінансуватиметься українською стороною.

Стан виконання програми контролює й оцінює незалежна організація — місія Наглядової ради (НР) з питань Проекту модернізації Державної податкової служби України (ПМДПС).

На сьогодні уже оприлюднено два звіти Наглядової ради, складені за результатами місії у вересні 2004 року й у квітні 2005 року з метою відстеження та оцінювання поступу в ході виконання проекту модернізації за узгодженими показниками. У квітні 2005 року здійснено початковий аналіз даних показників та ознайомлення з сучасною ситуацією, що склалася після змін у країні на підставі спілкувань з усіма учасниками податкових правовідносин, у ході яких обговорювалися зміни у взаєминах між платниками податків, об'єднаннями й асоціаціями платників податків та органами ДПС України, а також питання щодо поліпшення якості масово-роз'яснювальної роботи серед платників податків як результат упровадження Проекту модернізації.

Членами НР у другому звіті вказано на конкретні недоліки у звітності за визначеними сторонами контрольованих показниках. Комісія засвідчила відсутність більшості даних щодо управління справлянням податків (кількість своєчасно поданих податкових декларацій, прострочених або неповних платежів, санкцій, дані про перевірки). Як пояснюють у ДПА, інформація зберігається на районному рівні і її можна узагальнити лише вручну. Ускладнюється й аналіз примусового стягнення податків: у звіті зазначено лише їхню загальну кількість, інформація не розбита за видом податку та давністю податкової заборгованості. Такі недоліки фактично унеможливлюють докладний аналіз цих важливих процесів.

Відповідальним за впровадження Програми модернізації, проведення спеціальних економічних досліджень та оцінки Програми, надання інформації незалежним наглядовим і дорадчим органам є Департамент розвитку та модернізації Державної податкової служби, створений у складі ДПА України Кабінетом Міністрів України ще у 2000 році.

Про результати роботи цієї структури можна судити за публікаціями у журналі "Вісник податкової служби" й на офіційному сайті ДПА, де висвітлюються результати контролю наглядачів, аналізуються програми, пов'язані з модернізацією, представлено розроблені концепції на виконання Програми модернізації. Також департамент опікується удосконаленням процедур розподілу платників ПДВ за категоріями уваги, що позитивно було оцінено й наглядачами, які вважають, що у рамках виконання Програми підвищено ефективність операційної діяльності та поліпшено взаємини з платниками податків.

Справді, ризикоорієнтовна система — це одна із останніх принципово новітніх розробок ДПА України в частині удосконалення механізмів адміністрування податків. Ці розробки уже сьогодні відкривають для податкової служби реальні перспективи переходу на партнерські прозорі взаємовідносини з платниками податків у співпраці над наповненням Державного бюджету України, є основою для планування проведення документальних перевірок суб'єктів господарської діяльності. Водночас, говорячи про позитивне в системі адміністрування податків на підставі врахування критеріїв ризику, її фактичне поступове втілення, незрозумілим є те, що документ, яким впроваджено Порядок розподілу платників податків за категоріями уваги (наказ ДПА №633 від 09.11.2004 року), не набрав юридичної сили (реєстрації у Міністерстві юстиції не пройшов).

Аналізуючи стан виконання Програми модернізації, наглядачі зауважують про затримки змін у робочих процесах та структурі організації. Вони пропонують започаткування змін у рамках кількох пілотних проектів до кінця 2005 року і впровадження їх результатів у національному масштабі на початку 2007 року. Та поки що інформації про якісь конкретні апробації немає.

Як позитив слід назвати створення у рамках Програми спеціальних груп у регіонах з формування пропозицій стосовно удосконалення податкового законодавства. Це досить важливо, адже тільки практики на місцях можуть виявити недоліки й суперечності у податковому законодавстві, подолання яких внесе ясність у податкове законодавство та сприятиме його спрощенню. Від результатів такої роботи виграють і платники податків, і ДПА, а головне — це сприятиме підвищенню рівня добровільної сплати податків.

Назву податкової адміністрації перекладають з англійської мови як податкове обслуговування. Тому діяльність податкової адміністрації треба повернути в русло, для якого вона призначена, і спрямувати її роботу на обслуговування платників податків, а не бути наглядачем задля покарання платників податків.

Для забезпечення виконання стратегічних цілей, передбачених Програмою модернізації, потрібна копітка щоденна робота не лише органів ДПС, а всіх учасників податкових правовідносин.

З цією метою треба:

по-перше, забезпечити умови для підвищення рівня добровільного виконання вимог податкового законодавства платниками податків за рахунок:

· розроблення та впровадження спеціальних програм профілактичного спрямування стосовно роз'яснення та виховання громадян України у дусі того, що сплата податків і зборів — це конституційний і громадянський обов'язок (у тому числі й учнівських програм);

· розроблення та впровадження заходів індивідуальної роботи з платниками податків, у тому числі й тих, котрі не звітують;

· забезпечення об'єктивного та системного оприлюднення діяльності органів Державної податкової служби на підставі реальних статистичних даних.

По-друге, розробити і впровадити чітке законодавство щодо механізму та процедур справляння кожного податку (збору, платежу), яке б унеможливлювало суперечності, мінімізацію й ухиляння від сплати податків, та удосконалити законодавство, яким регулюється здійснення податкового контролю. З цією метою:

· створити разом з Комітетом з питань законодавства Верховної Ради, Міністерством фінансів, Мінекономіки та ДПС тимчасовий орган з розроблення податкового законодавства з урахуванням пропозицій науковців, бізнесу, нижчої ланки ДПС, судової практики тощо;

· провести інвентаризацію чинної системи оподаткування, яка дасть можливість виявити й надалі відмовитись від тих податків і зборів, які є по суті збитковими, оскільки на їх адміністрування витрачається більше коштів, ніж отримує бюджет;

· нормативно затвердити модель управління персоналом Державної податкової служби відповідно до цілей Програми модернізації;

· переглянути систему оплати праці контролерів-ревізорів, що дасть змогу звести до мінімуму "людський фактор" при проведенні перевірок;

· створити на підставі чинних реєстрів єдину систему державної реєстрації платників податків в органах Державної податкової служби України;

· шляхом повної автоматизації процесів удосконалити отримання та облік даних стосовно платежів, що надходять до бюджетів;

· розробити й затвердити чітку процедуру та методології перевірок (за видами);

· спростити форми податкової звітності, скоротити їх кількість, удосконалити інструкції щодо їх заповнення; переглянути процедури сплати податкового боргу, апеляційних узгоджень.

По-третє, удосконалити систему інформаційної взаємодії з усіма пов'язаними з оподаткуванням і контролем інституціями як усередині держави, так і з міжнародними організаціями.

Внаслідок забезпечення умов виконання стратегічних цілей кожен громадянин або суб'єкт підприємницької діяльності повинен відчути повну захищеність від будь-якого упередженого ставлення з боку органів податкового контролю та мати можливість працювати без їхнього необґрунтованого втручання, дотримуючись законодавства.

Розглядаючи питання податкового контролю, варто пам'ятати, що одна з головних вимог його здійснення випливає з відомого ще з давнини принципу оподатковування: контроль має давати значно більше коштів, ніж витрачається на його проведення (принцип дешевини та ефективності податкової системи). На жаль, сучасна практика здійснення податкового контролю ще не повною мірою відповідає цим вимогам [16].

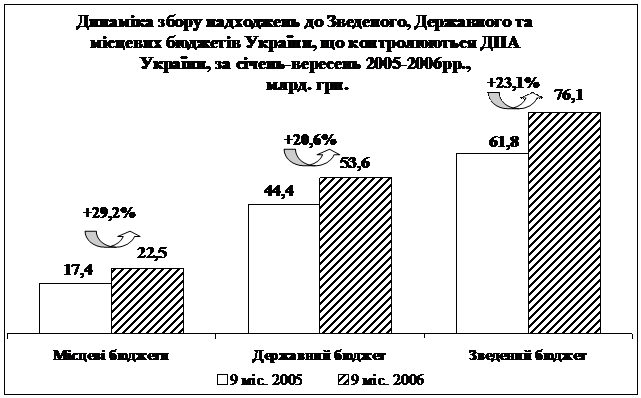

Програма модернізації податкової служби України дає свої результати, які ілюструють Додаток Б, В.

ВИСНОВКИ

В даній курсовій роботі було розглянуто методи організації податкової роботи та податкової служби.

Актуальність цієї теми у тому, що надійність та ефективність податкової системи залежить від двох чинників: раціональності побудови податкової системи і рівня організації податкової служби держави.

Метою даної роботи був розгляд організаційної структури органів ДПС, їх функцій, прав та обов’язків, організації податкової роботи, Програми модернізації податкової служби України.

Долсідження методів організації податкової слжуби та податкової роботи показало, що державні органи, в тому числі й державна податкова служба, не тільки повинні працювати ефективно, а й вміти переконати всіх громадян у результативності й доцільності своєї діяльності. Тобто, просто хорошої роботи недостатньо. В сучасних умов демократизації суспільства важливою вимогою є визнання цієї роботи населенням. Якщо раніше, за тоталітарної системи суспільства, комунікація була однобічним процесом, то зараз зростає роль населення, ефективними є лише двосторонні зв’язки. Інші держави вже пройшли через цей етап.

Податкова служба людьми оцінюється неадекватно. Як правило, поза увагою залишається позитивний аспект її діяльності, говорять же тільки про її недосконалість і недоліки. Адже більшість населення, вихована в тоталітарному суспільстві, просто не розуміє значення податків і взагалі не звикла перейматися проблемами наповнення бюджету. Але ж від нього залежать всі соціальні виплати і гарантії . Тому податковим органам слід робити все для того, щоб платник розумів і усвідомлював значення податків для держави, діяльності податківців для своєї родини і для себе особисто.

Податковою адміністрацією мають вишукуватися шляхи вдосконалення процесу спілкування з платниками податків, максимально спрощуватися форми податкових декларацій. Ці форми повинні супроводжуватися належними пояснювальними інформативними документами з метою роз’яснення процедури звітування. Проте самі платники податків мають бути відповідальними за надання органам ДПС інформації. Це має робитися для того, щоб не виникало конфлікту інтересів між платниками податків та податківцями.

Діяльність податківців має державний характер, оскільки вони – посадові особи, представники влади, здійснюють владні повноваження. Вони наділяються цими повноваженнями для захисту інтересів суспільства, держави і її громадян. Закон визначає державний характер рішень, які вони приймають, тому що від них залежить процес наповнення державного бюджету. Органи ДПС наділені двома основними повноваженнями: збирати державні податкові доходи та здійснювати контроль за дотриманням платниками податків податкового законодавства.

ПЕРЕЛІК ПОСИЛАНЬ

1. Закон України “Про державну податкову службу в Україні” від 4.12.1990р. (із останніми змінами та доповненнями від 21.12.2000 р.).

2. Азаров М.Я. та інші. Все про податки: Довідник. – К.: Експерт Про, 2000. – 545 с.

3. Андрущенко В.Л. Фінансова думка Заходу в ХХ столітті: (Теоретична концептуалізація і наукова проблематика державних фінансів). – Львів, Каменяр. 2000. – 396 с.

4. Бандурка О.М., Вишневська М.К., Жвалюк В.Р. та ін. Податкова міліція: Коментарі та роз'яснення чинного законодавства. – Харків: Ун-т внутр. Справ, 1999. – 268 с.

5. Василик О.Д. Податкова система в Україні: Навч. посібник. – К.: Поліграфкнига, 2004. – 478 c.

6. Герасим П.М., Десятник О.М., Журавель Г.П. та ін. Система оподаткування та її інформаційно-облікове забезпечення: Навчальний посібник. – К.: ВД «Професіонал», 2006. – 736 с.

7. Данілов О.Д. Податки в Україні: Навч. посібник / О.Д. Данілов, М.П. Флісак. – Київ: Укрінтеі, 2003. – 348 с.

8. Крисоватий А.І. Податкова система: Навчальний посібник / А.І. Крисоватий, О.М. Десятнюк. – Тернопіль: Карт-бланш, 2004. – 331 с.

9. Крисоватий А.І., Кізимя А.Я. Податковий менеджмент: Навчальний посібник. – Тернопіль: Карт-бланш, - 2004. – 304 с.

10. Куцин М.А. та ін. Сучасна теорія та практика оподаткування. – Х.: Прапор, 2001. – 512 с.

11. Нечай Н. ДПА України – чотири роки // Вісник податкової служби України. – 2000. - №40.

12. Приймак О., Сисоєв В. Які ж права має податкова міліція? // Урядовий кр’єр. – 2007. - №198.

13. Соколовська А.М. Податкова система держави: теорія і практика становлення. – К.: Знання-Прес, 2004. – 454 с.

14. Теорія і практика обліку платників податків в органах ДПС України: Навчальний посібник / Р.Е. Островерха, Н.П. Сердюк, Н.М. Ясинецька, Т.С. Іванова, І.В. Клименко. – Ірпінь: Академія ДПС України, 2002. – 292 с.

15. Федосов В.М. Податкова система України. – К.: Либідь, 2002. – 568 с.

16. Офіційний сайт Державної податкової адміністрації: www.sta.gov.ua

ДОДАТОК А

Схема розподілу обов’язків між керівництвом ДПА України

у 2007 році [16]

ДОДАТОК Б ДОДАТОК Б

ДОДАТОК В

Інформація про надходження платежів до Державного бюджету України в розрізі видів економічної діяльності станом на 1 жовтня 2007 року [16]

| |

|

С п л а т а

|

| Назва виду діяльності за КВЕД

|

КВЕД

|

Надійшло платежів

|

За відпов. період минулого року

|

до відповідного періоду минулого року

|

| |

|

|

+/-

|

%

|

| СІЛЬСЬКЕ ГОСПОДАРСТВО, МИСЛИВСТВО ТА ЛІСОВЕ ГОСПОДАРСТВО

|

A

|

113,3

|

291,3

|

-178,0

|

38,9

|

| ПРОМИСЛОВІСТЬ

|

C+D+E

|

21 226,1

|

18 904,4

|

2 321,7

|

112,3

|

| ДОБУВНА ПРОМИСЛОВІСТЬ

|

C

|

7 553,9

|

5 444,2

|

2 109,7

|

138,8

|

| ОБРОБНА ПРОМИСЛОВІСТЬ

|

D

|

8 842,1

|

9 700,0

|

-857,9

|

91,2

|

| ВИРОБНИЦТВО ЕЛЕКТРОЕНЕРГІЇ, ГАЗУ ТА ВОДИ

|

E

|

4 830,1

|

3 760,2

|

1 070,0

|

128,5

|

| БУДІВНИЦТВО

|

F

|

2 105,1

|

1 630,3

|

474,8

|

129,1

|

| ОПТОВА ТА РОЗДРІБНА ТОРГІВЛЯ; ТОРГІВЛЯ ТРАНСПОРТНИМИ ЗАСОБАМИ; ПОСЛУГИ З РЕМОНТУ

|

G

|

3 520,6

|

2 410,5

|

1 110,1

|

146,1

|

| ГОТЕЛІ І РЕСТОРАНИ

|

H

|

235,3

|

180,7

|

54,5

|

130,2

|

| ТРАНСПОРТ (без І64)

|

|

3 578,7

|

2 966,4

|

612,4

|

120,6

|

| ПОШТА ТА ЗВ'ЯЗОК

|

I64

|

2 328,8

|

1 738,1

|

590,7

|

134,0

|

| ФІНАНСОВА ДІЯЛЬНІСТЬ

|

J

|

1 132,7

|

721,4

|

411,3

|

157,0

|

| ВСЬОГО

|

Z

|

43 081,6

|

36 839,3

|

6 242,2

|

116,9

|

|