|

Формування і розподіл прибутку комерційного банку.

ПЛАН

Вступ. 3

1. Сутність, види та значення прибутку комерційного банку. 5

2. Джерела формування прибутку комерційного банку. 9

3. Напрямки розподілу прибутку комерційного банку. 15

4. Прибутковість комерційних банків України. 17

Висновок. 24

Список використаної літератури. 25

Банківська система є важливою складовою економічної системи держави. Забезпечення стабільного прозорого функціонування банківських установ є однією з умов забезпечення конкурентоспроможності української економіки. У вітчизняній економічній літературі до останнього часу відсутні комплексні дослідження з питань формування та розподілу прибутку від діяльності комерційних банків. Відкритим залишається питання щодо узгодження таких понять як прибутковість та ліквідність банківської установи, адже ці поняття є тісно корельованими і безпосередньо впливають на стабільність банківських установ, стабільність економіки та захист інтересів кредиторів, і насамперед, вкладників банку.

Вимагає наукового обґрунтування створення системи фінансових методів регулювання прибутковості з позиції забезпечення надійної платоспроможності та максимізації прибутків комерційних банків, яка б відповідала трансформаційним процесам в Україні. Відчувається брак ґрунтовних досліджень взаємодії фінансових інструментів, і насамперед, фінансових нормативів які визначають прибутковість банківської установи.

Питання прибутковості банківської установи активно досліджуються світовою економічною наукою. Зацікавленість у вивченні цих питань виникає вже на початку ХІХ ст., однак науковий характер вона набуває на початку ХХ ст. Проблематиці державного регулювання прибутковості комерційних банків присвячено чимало праць як вітчизняних, так і зарубіжних вчених, а саме роботи Кейнса Дж.М., Ерроу К., Тінбергена Я., Самуельсона П., Лівшиця А.Я., Шамхалова Ф.І., Михасюка І.Р., Пікулькіна В.А., Кулієва Т.А. та інших видатних вчених. Ознайомлення з вказаними науковими роботами дало змогу більш систематизовано підійти до дослідження конкретних проблем забезпечення прибутковості та розподілу отриманих прибутків. Відповідно даній проблематиці присвячено чимало праць зарубіжних вчених, а саме Роуза П., Полфремана Д., Сінкі Дж., Бургхофа Х., Бюссельман Е., Шустера Л., Фогеля Т., Ціммера К., Бонна Й. та інших вчених.

Реклама

У наукових колах України дослідженням окремих питань формування та розподілу прибутку банківської діяльності присвячені праці вітчизняних економістів: Бєсєдіна В.Ф., Бланка І.О., Василика О.Д., Гальчинського А.С., Геєця В.М., Грушка В.І., Даниленка А.І., Дем’яненка М.Я., Заруби О.Д., Ковальчука Т.Т., Костіної Н.І., Климка Г.Н., Кононенка В.І., Кравченка В.І., Лукінова І.І., Лютого І.О., Мельника А.Ф., Михасюка І.Р., Мороза А.М., Нестеренка В.П., Опаріна В.М., Пересади А.А., Пилипченка О.І., Поддєрьогіна А.М., Пуховкіної М.Ф., П’ятаченка Г.О., Савлука М.І., Федосова В.М., Черваньова Д.М. та інших.

Курсова робота складається зі вступу, основної частини та висновків. У вступі обґрунтовується актуальність обраної теми, визначаються предмет, об’єкт, мета, завдання, інформаційна база та методика дослідження. Основна частина присвячена дослідженню поставленої проблеми. У висновках сформульовано основні результати дипломного дослідження.

Головною метою комерційного банку є отримання прибутку, який використовується для створення фондів банку та виплати дивідендів. Прибуток банку

- це різниця між його валовими доходами та валовими витратами.

Для комерційних банків забезпечення прибутковості – це першорядна задача, яку ставить перед собою вище керівництво. Іноді як цільовий показник вибирається абсолютний показник прибутку, але частіше всього використовують відносні показники, на зразок доходу на одну акцію, або прибутки на акціонерний капітал. Цільові показники розраховуються, як правило, на основі результатів колишньої діяльності і в зіставленні з показниками інших банків.

Не дивлячись на переважне використовування показників прибутку для оцінки успіху в бізнесі, їм властиві певні недоліки. По-перше, на практиці показниками прибутку менеджери можуть достатньо легко і просто маніпулювати з метою отримання фальсифікованих результатів. Самі різні, і притому абсолютно законні, методи можуть перетворити збитки по окремих статтях витрат в бухгалтерському обліку у великий звітний прибуток і навпаки. Таким чином, опубліковані цифри по прибутку можуть характеризувати досить сумнівні результати діяльності.

Фахівцям по фінансах відома ціла безліч обмежень, пов'язаних з використанням традиційних показників прибутку. Прибутковість можна легко поліпшити, якщо фінансувати зростання за рахунок боргу, а не нарощування власного капіталу. Доходи з розрахунку на одну акцію можуть рости, але ринковий курс акцій падає як наслідок підвищеного фінансового ризику. За зростанням показника прибутку легко ховається набираюча силу криза ліквідності. Іншими словами, показник прибутку не враховує чинник ризику. Звичайно, чим вище прибуток, тим вище чинник ризику. Прибуток і ризик повинен бути збалансований.

Реклама

Великий прибуток може сигналізувати не про високу ефективність роботи, а про монополізм, ведення нечесного бізнесу, про зневагу суспільними інтересами.

І, нарешті, показник прибутку органічно не може використовуватися як об'єктивний критерій перспективності бізнесу. Прибуток, як і відносні показники, виміряють результати минулої діяльності комерційного банку, але не її майбутній потенціал. Концентрація зусиль на прибутковості як на першорядній меті неминуче породжує особливий стиль керівництва, орієнтованого на короткостроковий успіх, який готовий покласти довгострокову конкурентоспроможність компанії на вівтар сьогохвилинного прибутку. Менеджери знають, як можна без особливих зусиль підняти поточні доходи шляхом скорочення витрат, зниження витрат на впровадження нового банківського продукту. На ділі ж більшість таких програм по поліпшенню прибутковості ні що інше, як розбазарювання активів банку. Замість того, щоб свідчити про збільшений потенціал, швидкі успіхи в доходах нерідко говорять швидше про підрив майбутнього розвитку банку.

В менеджменті існує так звана організмічна теорія, згідно якої будь-яка організація ( втому числі і комерційний банк) порівнюється з живим організмом. Для обох головна мета діяльності формується в термінах виживання і розвитку. Прибуток порівнюється з киснем, необхідним для підтримки життєдіяльності живого організму. Проте отримання кисню людина не ставить як мету своєї діяльності. (Тут, правда, існує негласне припущення – кисень не є обмеженим ресурсом). Звідси витікає, що отримання, максимізація прибутку – це, швидше, не мета, а умова досягнення мети виживання і розвитку.

Безумовно, комерційні банки, що піклуються про створення і підтримку сприятливого іміджу, на своїх прапорах в першу чергу зображають місію, що має соціальне звучання і є високо привабливою силою для всіх груп впливу банку і перш за все для керівників і співробітників комерційного банку. Без цього важко використовувати такий важливий інструмент управління, як корпоративна культура. Правда, існує думка, що місія відноситься до категорії так званої проголошеної мети, що «працює на публіку», а в числі прихованої, неоголошеної мети обов'язково міститься мета отримання прибутку.

Дана суперечність певною мірою може бути подолана, якщо зв'язати мету компанії з метою плану маркетингу. Оскільки в плані маркетингу прямим чином ставляться задачі реалізації на вибраних ринках певних банківських продуктів, то метою такої діяльності є досягнення планованих показників об'єму продажів, прибутку, ринкової частки. При цьому пріоритети і величини даних показників залежать від мети розвитку банку в цілому. Таким чином, показник прибутку природним чином вписується в цілі плану маркетингу, досягнення його певних значень сприяє виконанню більш загальної мети діяльності банківської установи.

Сказане свідчить про те, що висока результативність по одному або двом показникам є дуже ненадійний індикатор успіху в майбутньому. Головна причина цього в тому, що будь-який показник значною мірою асоціює з певною групою інтересів.

Найважливіші групи інтересів (впливи) і характер їх мети можна представити таким чином:

Акціонери.

Їх очікування направлені на отримання певних дивідендів, зростання курсу акцій і відшкодування вкладеного капіталу. Отже, цінність банківської установи для акціонерів можна збільшувати трьома способами: виплата дивідендів, підвищення курсу акцій і виплати готівкою. В оперативному розумінні це означає управляти банком так, щоб здобувати грошову готівку, а не звітний прибуток. Якщо поставлена мета максимізувати цінність банку для акціонерів, то банк повинен буде інвестувати тільки в тому випадку, якщо він зможе отримати дохід вище ніж той, який отримали б акціонери для себе, вкладаючи свої гроші в будь-який інший банк. Керівництво в своєму прагненні максимізувати цінність банку для акціонерів в нормальних умовах переслідуватиме політику,

відмінну від тієї, яка націлена на отримання прибутку або зростання.

Менеджери

. Оклади і премії, додаткова нерегулярна винагорода і виконавська влада числяться серед найважливішої їх цілей.

Клієнти.

Задоволення їх потреб, вирішення їх проблем в рамках прийнятних витрат за допомогою продуктів даного банку є головним змістом їх очікувань від діяльності компанії.

Не можна забувати, що джерелом всіх прибутків є задоволений клієнт. Клієнти можуть вибирати, у кого купувати банківський продукт, і якщо банк не задовольняє їх щонайменше так само, як і конкуренти, то прибутки швидко зникнуть. Тому задоволення клієнтів повинне стати первинною метою і мірилом діяльності керівників. Можна, виходячи, скажімо, з орієнтації на інтереси акціонерів, понизити собівартість послуг. Але якщо при цьому впаде якість послуг або банківського продукту, то незабаром, як реакція клієнтів, ринкова частка і прибуток почнуть падати.

Персонал.

Прагнуть гарантованої зайнятості в поєднанні з оплатою їх праці, наданням певних пільг і задоволенням від виконуваної роботи.

Виживання і успішний розвиток банку залежить від підтримки або, принаймні, від неактивної опозиції будь-якої з названих груп впливу.

На сьогодні від банку потрібне уміння вибрати для себе багатоцільову перспективу і задовольняти запити самих різних груп інтересів. Головною задачею керівництва банку є примирення цих несхожих і багато в чому суперечливих інтересів. В рамках добре збалансованого банку примирення цих інтересів звичайно не представляє труднощів. Одна з причин в тому, що групи впливу, як правило, не прагнуть максимізації своїх інтересів, натомість вони швидше сподіваються на отримання всього лише задовольняючого їх результату. Фактично керівники діють в зоні толерантності. Зона толерантності – це область ефективного функціонування, в межах якої банк задовольняє інтереси всіх своїх ключових груп впливу.

Банк може вийти за межі даної зони толерантності, прагнучи максимізувати один з показників, наприклад, прибутки, в збиток іншим показникам. Розширення діапазону інтересів, що враховуються, рівносильно визнанню того факту, що високої ефективності роботи навряд чи можна досягти по одному єдиному показнику. Про це свідчить досвід банків, що витримали випробування часом. Керівництво цих банків усвідомлює, що максимізація прибутку сьогодні означає жертву ринкової позиції завтра. Свою задачу вони швидше за все бачать в тому, щоб добиватися задовільного рівня по деякому переліку різнопланових, конкуруючих один з одним критеріїв.

Величина прибутку банку залежить від його доходу, який в свою чергу залежить насамперед від обсягу кредитних вкладень та інвестицій банку, розміру відсоткової ставки за наданими кредитами та величини і структури активів банку.

Доходи - це збільшення економічних вигод протягом звітного періоду у формі припливу, або зростання активів або зменшення зобов'язань, що спричиняють збільшення капіталу і не є внесками акціонерів. Усі доходи діляться на:

· банківські;

· небанківські операційні;

· непередбачені.

До банківських доходів належать ті, які безпосередньо пов'язані з банківською діяльністю, визначеною Законом України "Про банки і банківську діяльність".

Небанківські доходи можуть включати інші доходи, які не відносяться до основної діяльності банку, але забезпечують здійснення банківської діяльності.

Банківські доходи поділяються на:

· процентні;

· комісійні;

· торгівельні;

· інші банківські операційні доходи.

До процентних відносяться доходи, які обчислюються пропорційно до часу і суми та є компенсацією банку за взятий на себе кредитний ризик.

До них належать:

· доходи за кредитами і депозитами та за іншими процентними фінансовими інструментами, в тому числі за цінними паперами з фіксованим прибутком, що так чи інакше підраховані;

· доходи у вигляді амортизації дисконту за цінними паперами;

· комісійні, подібні за природою до процентів. Наприклад, доходи від розміщення коштів у вигляді позики або за зобов'язання її надати, що визначаються пропорційно до часу і суми вимоги, встановлені пропорційно до суми вимоги.

Проценти та прирівняні до них комісійні складають основну частину банківських доходів. Проценти за користування кредитами мають найбільшу питому вагу у доходах банку. Після доходів за кредитами наступними за значенням виступають надходження за інвестиційними цінними паперами, процентний дохід за міжбанківськими позиками (без забезпечення та під забезпечення державних цінних паперів).

Доходи банку:

1. Процентні доходи:

· за коштами, розміщеними в НБУ;

· за коштами, розміщеними в інших банках;

· за кредитами суб'єктам господарської діяльності;

· за кредитами органам загального державного управління;

· за кредитами фізичним особам;

· за цінними паперами;

· за операціями з філіями та іншими установами банку;

· інші процентні доходи.

2. Комісійні доходи:

· за операціями з банками;

· за операціями з клієнтами;

· за операціями з філіями та іншими установами банку.

3. Результат від торгівельних операцій.

4. Інші банківські операційні доходи.

· дивідендний дохід;

· за операціями з філіями та іншими установами банку;

· інші банківські операційні доходи.

5. Інші небанківські операційні доходи:

· за операціями з філіями та іншими установами банку;

· інші небанківські операційні доходи.

6. Зменшення резервів за заборгованістю.

7. Непередбачені доходи.

Дохід від операцій із цінними паперами може складатися з дисконту та купона, але до процентного доходу за борговими цінними паперами включаються тільки проценти, які були нараховані за такими цінними паперами після їх придбання.

Процентні доходи доцільно класифікувати за такими критеріями:

· строковість;

· резидент/нерезидент;

· фінансовий інструмент (депозити, кредити або цінні папери).

До процентного також входить дохід за строковими депозитами, що розміщені в інших банках. Значення складових процентного доходу може змінюватися щорічно залежно від змін процентних ставок і попиту на кредити, але дохід за кредитами практично завжди залишається важливим для кожного банку. Проценти та прирівняні до них комісії повинні обліковуватися регулярно не рідше одного разу на місяць, як правило, в останній його день, незалежно від періодичності розрахунків, яка вказана в угоді з контрагентом.

Комісійні - це доходи за усіма послугами, наданими контрагентам, окрім комісійних, що подібні за природою до процентів.

До категорії комісійних належать:

· комісійні за гарантії розміщення позик від імені інших кредиторів та за операціями з цінними паперами;

· комісійні доходи від операцій за розрахунково-касове обслуговування, обслуговування кредитних рахунків, за зберігання цінностей та здійснення операцій із цінними паперами;

· комісійні за проведення операцій з іноземною валютою та за продаж або купівлю монет і коштовних металів для третіх сторін;

· інші комісійні доходи за операціями, що визначаються Законом України "Про банки і банківську діяльність".

Торгівельні прибутки - це чисті прибутки від операцій купівлі-продажу різних фінансових інструментів. До них належать:

· чисті прибутки від діяльності на валютному ринку і ринку банківських металів;

· чисті прибутки від операцій із цінними паперами на продаж;

· чисті прибутки від торгівлі іншими фінансовими інструментами.

До інших банківських операційних доходів відносяться ті, що не включені у перелічені вище групи. До них належать доходи від цінних паперів із непередбаченим доходом: дивіденди від акцій, що зберігаються як об'єкт торгівлі, та капіталовкладень.

Останнім часом банкіри поставили мету зробити непроцентні надходження основним джерелом майбутніх банківських доходів. Це дасть можливість поліпшити підсумкові характеристики роботи комерційних банків, диверсифікувати джерела доходів і надійніше захистити банки від коливання процентних ставок.

Небанківськими операційними доходами вважаються доходи, які не стосуються основної діяльності банку, але забезпечують її здійснення (доходи від продажу основних засобів - від орендних операцій), доходи від продажу окремих небанківських послуг (аудиторські послуги, програмне забезпечення, консультації не фінансового характеру тощо) та інших операцій.

Непередбаченими вважаються доходи, які за змістом відповідають таким ознакам:

· виникають у разі надзвичайних подій і мають одноразовий характер - прибуток буде визначений тільки за фактом подій;

· не повторюються по суті (наприклад, виникли через зміни у правилах бухгалтерського обліку активів і пасивів).

Непередбачені доходи не можуть бути прийняті до уваги для фінансової оцінки банку.

Витрати банку поділяються на відносно постійні та змінні.

Відносно постійними витратами комерційного банку є:

· заробітна плата;

· придбання або виготовлення бланків і канцелярських товарів;

· утримання приміщень, охорони та протипожежної сигналізації;

· амортизаційні відрахування та інші.

Змінними витратами банку є:

· виплата процентів по вкладах, депозитах і міжбанківському кредиту;

· плата за послуги регіональної розрахункової палати і регіонального розрахунково-касового центру;

· витрати на рекламу;

· витрати на відрядження;

· поштово-телеграфні витрати та інші.

Усі доходи (витрати) банку поділяються на операційні: банківські та небанківські. До банківських доходів (витрат) належать доходи (витрати), безпосередньо пов'язані з банківською діяльністю, визначеною Законом України «Про банки і банківську діяльність». В свою чергу, банківські доходи (витрати) поділяються на: процентні, комісійні, торговельні прибутки (збитки) та інші.

До небанківських доходів (витрат) належать доходи і витрати, які не стосуються основної діяльності банку, але забезпечують здійснення банківських операцій (адміністративні та інші небанківські операційні доходи і витрати).

Фінансові результати діяльності комерційного банку відбиваються у звіті про прибутки та збитки. Звіт про прибутки та збитки грунтується на концепції грошових потоків за доходами та витратами, які групуються за їхнім економічним характером. Дохідні статті форми розміщені у її лівій частині, а витратні - у правій. При цьому кожній групі доходів по горизонталі відповідає аналогічна група витрат. Це дає змогу оцінювати собівартість формування різних груп ресурсів і безпосередній чистий прибуток (збиток) від операцій. Доходи і витрати відбиваються в обліку в тому періоді, в якому були зроблені чи здійснені, незалежно від фактичного отримання чи сплати грошових коштів. Якщо очікується, що економічні вигоди будуть виникати протягом кількох звітних періодів і зв’язок з доходом може бути визначений попередньо, витрати відображаються у звіті про прибутки та збитки на основі систематичних процедур часткового розподілу. У таких випадках витрати розглядаються як зношення або амортизація.

У загальному вигляді звіт про прибутки та збитки комерційного банку можна подати як відображено у таблиці 1.

Таблиця 1

Структура звіту про прибутки та збитки комерційного банку

| Д о х о д и

|

В и т р а т и

|

| Відсоткові доходи

|

Відсоткові витрати

|

| Комісійні доходи

|

Комісійні витрати

|

| Результат від торговельних операцій

|

|

| Інші банківські операційні доходи

|

Інші банківські операційні витрати

|

| Інші небанківські операційні доходи

|

Інші небанківські операційні витрати

|

| Зменшення резервів за заборгованістю

|

Відрахування в резерви

|

| Непередбачені доходи

|

Непередбачені витрати

|

| |

Прибуток (збиток) до сплати податку

|

| |

Податок на прибуток

|

| |

Чистий прибуток (збиток)

|

Різниця між вхідними фінансовими потоками та вихідними фінансовими потоками дає прибуток до сплати податку. Від останнього віднімають податок на прибуток і отримують чистий прибуток банку.

Доходи та витрати обліковуються наростаючим підсумком з початку року на рахунках 6 і 7 класу, а прибуток - на рахунках 5 класу. В останній робочий день року рахунки доходів і витрат закриваються. Залишки за цими рахунками відносять на рахунок результатів поточного року і, таким чином, досягається відображення фінансового результату в балансі банку.

На проміжні звітні дати (місяць, квартал) фінансовий результат визначається шляхом порівняння доходів звітного періоду з витратами, при цьому закриття рахунків доходів і витрат не проводиться.

Розподіл прибутку банку здійснюється за результатами діяльності за рік згідно з рішенням загальних зборів акціонерів (пайовиків) банку. Прибуток, що підлягає розподілу, розраховується таким чином: чистий прибуток після оподаткування за звітний рік збільшується на розмір нерозподіленого і невикористаного прибутку за результатами попереднього фінансового року і зменшується на розмір відрахувань у офіційні резерви, які формуються згідно з чинним законодавством (резервний фонд та загальний резерв). Решта суми розподіляється на виплату дивідендів власникам і на капіталізацію банку. Сума чистого прибутку, що залишається для розвитку банківського бізнесу, називається нерозподіленим прибутком.

Протягом року прибуток, як правило, розподіляється у вигляді авансу на основі встановлених зборами акціонерів (пайовиків) пропорцій. Комерційні банки та їх установи працюють на принципах комерційного розрахунку, тобто в процесі виконання своїх функцій вони одержують прибуток.

Банківський прибуток є одним із найважливіших показників ефективності функціонування банку, його стабільності. У ньому зацікавлені всі учасники економічного процесу. Розмір банківського прибутку хвилює акціонерів, тому що є показником отриманого доходу на інвестований ними капітал. Вкладникам прибуток гарантує стабільний дохід і впевненість у завтрашньому дні, оскільки збільшення резервів і власних коштів банку свідчить про його стабільність. Позичальники також зацікавлені в прибутках банку, адже таким чином зростають їх власні накопичення.

Банківський прибуток формується у результаті здійснення кредитних, розрахункових, грошових операцій та інших видів діяльності банків. Він є джерелом виплати дивідендів акціонерам, створення фондів банку, базою підвищення добробуту банківських працівників. Прибуток банку складають:

· прибуток від основної діяльності;

· валовий прибуток, до якого, крім прибутку від основної діяльності, входять небанківські операційні доходи і витрати, відрахування в резерви, непередбачені доходи і витрати;

· чистий прибуток, який залишається у розпорядженні банку після сплати податку на прибуток.

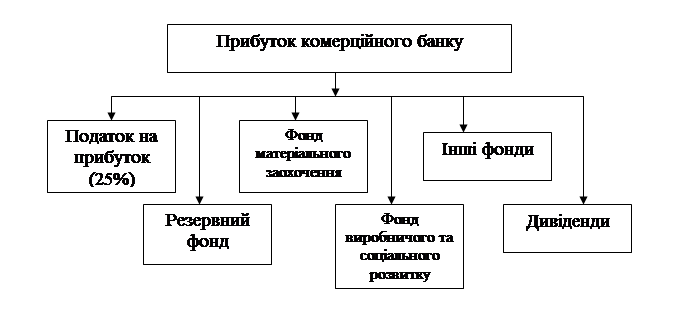

Прибуток розподіляється таким чином (рис. 1):

· сплата податку на прибуток (в нашій країні ставка податку дорівнює 25%);

· відрахування до резервного фонду банку;

· відрахування до фонду матеріального заохочення;

· відрахування у фонд виробничого та соціального розвитку;

· відрахування в інші фонди банку;

· сплата дивідендів акціонерам.

Рис. 1. Схема розподілу прибутку комерційного банку

Прибутковість банку залежить від ефективності використання його власних і залучених коштів. Рівень доходності банк може підняти шляхом зміни структури активних операцій і співвідношення між позичковими та інвестиційними операціями на користь більш вигідних, а також через регулювання своєї короткострокової заборгованості й депозитних рахунків.

Потрібно раціонально й ефективно розміщувати кошти банку для забезпечення його фінансової стійкості. Виконання цієї умови дозволить позбавитися суперечностей між ліквідністю, надійністю із прибутковістю комерційного банку.

За даними НБУ в Україні, станом на 1 липня 2006 року, зареєстровано 188 банків проти 185 в аналогічному періоді 2005 року. З початку року зареєстровано 5 комерційних банків: “Сигмабанк”, "Престиж", "КБ”Дельта", “АІС- банк”, "Партнер – Банк" ; (в аналогічному періоді 2005 року – 4). В стадії ліквідації перебуває 21 банк (17 - за рішенням НБУ, 3 – за рішенням судів, 1 – за рішенням зборів акціонерів). Ліцензію НБУ на здійснення банківських операцій мають 165 комерційних банків.

Станом на 1 липня 2006 р. обсяг чистих активів банківської системи становив 254 524 млн. грн., зростання з початку року склало 19% . В основному воно відбулося за рахунок росту обсягів кредитних операцій, частка яких становить 78% чистих активів.

За перше півріччя 2006 року зобов’язання збільшилися на 19,3% (відповідний період 2005 року – на 24,59%) і на 1.07.2006 року становили 224 767 млн. грн. Зростання відбулося за рахунок вкладів фізичних осіб на 10 971 млн. грн. (на 15,1%), коштів інших банків на 10 901 млн. грн. (на 39,4%), субординованого боргу - на 1 204,9 млн. грн. (на 39,4%), коррахунків інших банків – на 3 107,2 млн. грн. (на 86,4 %), та коштів бюджету та позабюджетних фондів України – на 778,5 млн. грн. (на 38,9 %).

В таблиці 2 наведено дані щодо прибутковості українських банків, останні проранжовані за обсягом отриманого прибутку.

Таблиця 2

Фінансовий результат за станом на 01.10.2006 р. (млн. грн.)

| № п/п

|

Банк

|

Фінансовий результат

|

Питома вага, %

|

Прибутковість статут. капіталу, %

|

Прибутковість активів, %

|

| 1

|

Всього

|

2833,496

|

100,000

|

14,197

|

1,071

|

| 2

|

Райффайзенбанк Аваль

|

316,183

|

11,159

|

21,107

|

1,256

|

| 3

|

Державний експортно-імпортний банк

|

267,911

|

9,455

|

29,171

|

1,661

|

| 4

|

Райффайзенбанк Україна

|

228,965

|

8,081

|

44,049

|

2,296

|

| 5

|

Приватбанк

|

224,409

|

7,920

|

14,185

|

0,780

|

| 6

|

Укрсоцбанк

|

223,878

|

7,901

|

60,739

|

1,575

|

| 7

|

Надра

|

170,676

|

6,024

|

71,115

|

1,942

|

| 8

|

Ощадбанк

|

123,505

|

4,359

|

17,082

|

1,326

|

| 9

|

Фінанси і кредит

|

61,409

|

2,167

|

12,431

|

1,006

|

| 10

|

Інг банк Україна

|

58,842

|

2,077

|

19,308

|

1,957

|

| 11

|

ПУМБ

|

54,664

|

1,929

|

237,671

|

1,059

|

| 12

|

Правекс банк

|

50,173

|

1,771

|

35,458

|

1,886

|

| 13

|

Мрія

|

45,706

|

1,613

|

34,282

|

1,858

|

| 14

|

Укрсиббанк

|

42,420

|

1,497

|

3,394

|

0,238

|

| 15

|

Донгорбанк

|

40,734

|

1,438

|

21,638

|

1,570

|

| 16

|

ХФБ Україна

|

40,571

|

1,432

|

36,939

|

1,595

|

| 17

|

Каліон Банк Україна

|

38,521

|

1,359

|

70,721

|

2,388

|

| 18

|

Кредитпромбанк

|

38,196

|

1,348

|

8,507

|

0,665

|

| 19

|

Індустріалбанк

|

37,940

|

1,339

|

14,249

|

1,654

|

| 20

|

Кредит-Дніпро

|

35,834

|

1,265

|

48,618

|

2,766

|

| 21

|

Укрпромбанк

|

35,346

|

1,247

|

5,991

|

0,670

|

Джерело:

Асоціація українських банків www.aub.com.ua/

Як бачимо за даних, наведених в таблиці, найбільш прибутковим, за критерієм загального прибутку на сьогодні є Райффайзенбанк Аваль. Розглянемо які чинники впливали прибутковість вітчизняних банків. Так, балансовий капітал банківської системи України станом на 01.07.2006 року збільшився на 16,9 % і становить 29757,2 млн. грн. Слід зазначити, що це зростання відбулося в основному за рахунок збільшення обсягу статутного капіталу та загальних резервів, резервного фонду та інших фондів банку. За перше півріччя банки отримали прибуток у 2147,7 млн. грн. (у відповідному періоді 2005 року – 892,6 млн. грн.).

Облікова ставка знизилась з 9,5% до 8,5% (з 10.06.2006р). А кредитні ставки банків у національній валюті зменшилися з 16,4% до 15,5% річних. За цей же період сума кредитів, наданих суб’єктам господарювання, зросла на 19,7%, а фізичним особам на 46,7%. Довгострокові кредити зросли на 29,9%, і становили 111 972 млн. грн., або 56,2% від наданих кредитів.

Для аналізу показників роботи банків за минулий рік Асоціація українських банків використала баланси 146 банків. За одержаними балансами виконано розрахунки ряду показників за станом на 01.07.2006 року, які представлені у 6 таблицях, у тому числі по індикативній групі банків, до якої увійшло 120 банків, зроблені розрахунки у динаміці для з’ясування загальносистемних тенденцій протягом півріччя 2006 року.

Загальний обсяг активів 146 банків за перше півріччя року сягнув 208,23 млрд. грн., що становить 81% по банківській системі. По індикативній групі банків активи зросли на 36,25 млрд. грн., або на 19,25%.

Структура активів індикативної групи протягом кварталу зазнала певних змін: зросла питома вага кредитів суб’єктам господарювання з 62,4% до 66,5%, міжбанківських кредитів з 6,3% до 7,4%; зменшилися залишки на коррахунках з 13,5% до 10,8% та вкладень банків у цінні папери з 6,9% до 5,2%.

За станом на 01.07.2006 р. структура активів мала такий вигляд (у дужках – значення на 01.01.2006 року): 66,5% (62,4%) - кредитний портфель та лізинг; 10,8%(13,5%) - коррахунки в інших банках; 5,2%(6,9%) - інвестиційний портфель (державні цінні папери та вкладення в акції інших підприємств); 7,4%(6,3%) - депозити та кредити в інших банках; 4,8%(5,5%) - матеріальні та нематеріальні активи; 3,0%(3,6%) - готівка, чеки та банківські метали; 0,2%(0,1%) - інвестиції капіталу; 2,1%(1,7%) – інші активи.

Структура кредитного портфеля за об’єктами кредитування за станом на 01.07.2006 р. була такою: кредити юридичним особам – 62,0%(66,3%) та склали 102,8 млрд. грн.; кредити та депозити іншим банкам – 10,0%(9,2%) – 16,5 млрд. грн.; кредити фізичним особам – 28,1%(24,5%) – 46,5 млрд. грн.

Структура зобов’язань протягом півріччя також змінилася. При цьому знизилася питома вага коштів до запитання з 29,0% до 26,5%, строкових депозитів з 47,3% до 45,4%; зросла частка залучених коштів банків з 16,4% до 18,1% та коррахунків інших банків з 2,1% до 3,6%.

За станом на 01.07.2006 р. структура зобов’язань мала такий вигляд: 26,5%(29,0%) - кошти клієнтів до запитання (розрахункові та поточні рахунки); 45,4%(47,3%) - строкові кошти клієнтів (депозити нефінансових установ та фізичних осіб); 18‚1%(16,4%) - залучені строкові кошти банків; 3,6%(2,1%) - коррахунки інших банків; 1,1%(1,2%) - субординована заборгованість; 0,4%(0,5%) - цінні папери власного боргу; 4,9%(3,5%) - інші.

Обсяг капіталу 146 банків на 01.06.2006 року становив 26 924,0 млн. грн., або 4 255,3 млн. ЄВРО. Обсяг сплаченого статутного капіталу становив 17 854,4 млн. грн., або 2 821,9 млн. євро. По індикативній групі банків обсяг капіталу (без субординованого боргу) за станом на 1.07.2006 року становив 23 828,7 млн. грн. Приріст капіталу цих банків з початку року склав 12,8%. Зростання капіталу відбувається в основному за рахунок статутного капіталу, який зріс на 15,4% і дорівнює 15 562,0 млн. грн.. та фінансового результату.

Фінансовий результат за перший квартал 146 банків становив 1 709,3млн. грн. По цих банках середня прибутковість активів, станом на 01.07.2006 р. склала 0,73%, а прибутковість статутного капіталу – 9,6%.

У індикативній групі банків прибуток склав 1 654,6 млн. грн., що на 868,5 млн. грн. більше, ніж за відповідний період 2005 року .

За станом на 01.07.2006 структура доходів (в дужках – значення на 01.01.06 року): 73,5% (70,0%) - процентні, 17,3% (18,8%) - комісійні, 9,2% (11,2%) - інші.

Структура процентних доходів: 52,8% (57,6%) - від кредитів суб’єктам господарювання (юридичним особам); 3,2% (4,0%) - від цінних паперів; 17,8% (18,1%) - від операцій з філіями; 4,1% (3,6%) - від розміщення коштів у інших банках; 22,0% (16,5%) - від кредитів фізичним особам; 0,1% (0,1%) - від інших операцій.

Структура витрат: 51,8% (49,2%) - процентні витрати, 33,3% (36,7%) - інші витрати (витрати на утримання персоналу, оренду приміщення, утримання охорони тощо), 2,6% (3,1%) - комісійні витрати; 9,8% (8,3%) – створення резервів; 2,5% (2,7%) - податок на прибуток.

Структура процентних витрат: 36,5% (39,0 %) - за коштами фізичних осіб; 27,7% (27,8 %) - за операціями з філіями; 11,6% (8,8%) - за коштами інших банків; 15,4% (15,8%) - за залученими коштами суб’єктів господарювання (юридичних осіб); 1,8% (0,9%) - від цінних паперів; 0,4% (0,7%) - за коштами, залученими від НБУ; 2,1% (2,3%) - від коштів небанківських фінансових структур; 4,5% (4,7 %) - за іншими операціями.

Державні органи регулювання мають у своєму розпорядженні широкий спектр інструментів впливу на діяльність та прибутковість банківських інститутів. Зважаючи на те, що держава, регулюючи банківську діяльність, переслідує суспільно спрямовані цілі - стабільність банківської системи та захист інтересів вкладників, - переважна більшість інструментів розроблена для впливу на банківську систему в цілому. Це зумовлено тим, що головною метою є дотримання стабільності всієї системи, а не окремого банку. І тому цілком зрозуміло, що іноді суспільні та приватні інтереси можуть не співпадати, що в свою чергу викликає певне напруження у відносинах регулюючих органів і банківських установ. Проте держава має в своєму арсеналі такі інструменти, застосування яких не повинно зустрічати значного опору з боку банків. Таким важелем є частина фінансових показників. Особливість використання цього інструменту полягає у тому, що інтереси держави і банків в деякій мірі співпадають. Встановлюючи фінансові нормативи, держава прагне знову ж таки забезпечити стабільність банківської системи та захист інтересів вкладників, але це відбувається шляхом забезпечення мінімальних вимог щодо стабільності кожного окремого банку. Якщо під цим кутом зору поглянути на основні цілі, які переслідує банк - отримання прибутку, ліквідність та надійність, - то можна з упевненістю сказати, що в даному випадку ці цілі переслідуються і органами регулювання. Звичайно навіть застосування фінансових нормативів може спричинити напруження у відносинах банк - органи регулювання. Це пов’язано з ранжуванням цілей: для банку головною метою є отримання прибутку, для органів регулювання - надійність банківської установи. Якщо поглянути на перелік обов’язкових та рекомендованих до виконання фінансових показників, можна одразу знайти показники ліквідності та прибутковості. Показники ліквідності є обов’язковими до виконання, в той час як показники прибутковості зараховуються до рекомендованих показників. Отже, залишається відкритим питання щодо надійності банку, яке вирішується наступним чином: надійність банку визначається на основі наявного власного капіталу банку (абсолютний показник). Але оскільки попередні показники є відносними, то цілком логічно, щоб і показник надійності був також відносним показником. Тоді виникає запитання, яка головна небезпека у банківській діяльності. Цією небезпекою є чужі гроші або ж чужий капітал, оскільки використання чужих грошей вносить в банківську діяльність додаткові ризики. Отже, вважаємо за доцільне вимірювати надійність як співвідношення чужого та власного капіталу банку. У зв’язку з цим необхідно зробити декілька зауважень. По-перше, в жодному разі ми не вважаємо, що надійність банку можна виміряти єдиним показником, оскільки саме поняття надійність є дуже ємним, а тому такий спосіб визначення надійності банку є лише одним з багатьох варіантів. По-друге, оскільки цей показник не відображає в повній мірі надійність банку, необхідно дати йому відповідну назву. Аналог цього показника можна знайти й у нормативних матеріалах органів регулювання, хоча в дещо іншому вигляді. Так в інструктивних матеріалах НБУ розраховувався показник достатності капіталу як відношення власного капіталу банку до залучених коштів. Значення цього показника не повинно бути меншим від 5%. Інакше кажучи залучені кошти не можуть перевищувати власний капітал більше, ніж у 20 разів. Слід зауважити, що терміну чужий капітал до недавнього часу відповідав термін залучені кошти. Однак з розвитком української банківської науки дійшли висновку, що краще підходить термін зобов’язання, оскільки в банківській практиці необхідно проводити розмежування між такими поняттями як залучений та запозичений капітал, який у сукупності являє собою зобов’язання банку. В новій редакції Інструкції про регулювання діяльності комерційних банків в Україні показник достатності капіталу був поданий у трансформованому вигляді як співвідношення основного капіталу та загальних активів банку, причому нормативне значення цього показника повинно бути не меншим, ніж 4%, тобто сукупні активи не можуть перевищувати основний капітал більше, ніж у 25 рази. На заході також активно використовують подібний показник для аналізу діяльності банку, єдина відмінність якого полягає у тому, що чужі кошти співвідносяться з власним капіталом банку. І такий показник має назву показника заборгованості. В даній роботі він називатиметься показником співвідношення зобов’язань та власного капіталу банку (скорочено З/ВК). Визначившись з тим, що встановлення принаймні трьох базових фінансових показників, не повинно викликати заперечень з боку банківських інститутів, оскільки відповідає основним цілям банківської діяльності, зосередимо увагу на їх дослідженні. У цьому зв’язку слід зазначити, що цілі можуть бути або ж доповнюючими, або конкуруючими, або індиферентними. Відповідно й виникає питання щодо взаємодії показників ліквідності, прибутковості та показника співвідношення зобов’язань та власного капіталу банку. Дослідники, як правило, розглядають проблему взаємозв’язку показників на двох рівнях: взаємозв’язок показників прибутковості та ліквідності та зв’язок прибутковості з показником співвідношення зобов’язань до власного капіталу банку.

Взаємозв’язку показників прибутковості та ліквідності присвячено багато наукових праць. Це питання досліджується не тільки вченими інших країн, а й цікавить вітчизняних науковців. Для того, щоб з’ясувати вплив, який має ліквідність на рентабельність банку, або краще сказати взаємовплив цих показників, коротко розглянемо економічну суть показників прибутковості та ліквідності.

Показник прибутковості не є нормативним, оскільки зацікавленість у його розрахунку виникає в основному у керівників банківських установ та їх клієнтів, а не у державних регулюючих органів. Важливість вивчення цього показника доведена зарубіжною теорією та практикою. Наприклад, західні вчені використовують так звану систему фінансового аналізу Дюпона (The DuPont System of Analysis), мета якої ґрунтовне обстеження діяльності компаній. Ця система складається з п’яти показників: нетто-прибутковість власного капіталу, нетто-прибутковість продаж, оборотність активів, нетто-прибутковість активів, коефіцієнт капіталізації. Як бачимо, трьома з п’яти коефіцієнтів цієї системи є показники рентабельності.

Важливим завданням політики управління ліквідністю та прибутковістю є вирішення конфлікту цілей ліквідності та прибутковості. Як відомо, найбільш ліквідні кошти приносять у кращому випадку низькі доходи, а тому визначати оптимум ліквідності необхідно одночасно з встановленням оптимуму прибутковості. Надліквідність негативно впливає на прибутковість, а надто низький показник ліквідності не узгоджується з вимогами платоспроможності, що може призвести до досить значних втрат у майбутньому.

На сьогодні домінуючою концепцією є визнання обернено-пропорційного зв’язку між ліквідністю та прибутковістю. Прихильниками даної теорії є, зокрема, Є.С. Стоянова (Росія). Під її редакцією було видано посібник “Фінансовий менеджмент: теорія та практика”, в якому вказується, що існує негативний зв’язок між прибутковістю та ліквідністю, розраховано формули взаємозв’язку цих показників для виробничих підприємств, але вказано, що не виключаються певні обмеження дії даного правила. В Україні теорія обернено-пропорційного взаємозв’язку ліквідності та прибутковості також визнається.

Таким чином, регулювання діяльності банківських інститутів шляхом встановлення обов’язкових та рекомендованих до виконання фінансових показників не суперечить основним цілям банків - прибутковості, ліквідності, надійності.

1. Анфалов А.А. Управление развитием конкурентных преимуществ Украины // Экономика и управление № 1, 1998. – С. 3-4.

2. Балабанов А.И., Балабанова И.Т. Финансы. – СПб: Питер, 2000. – 418 с.

3. Балакін Р.Л. Проблеми інтеграції України у світове господарство / Під ред. П.І. Гайдуцького, Є.А. Бузовського. – К.: УСГД, 1992. – 246 с.

4. Банки и банковские операции : Учебник для ВУЗов / Е.Ф. Жуков, Л.М. Максимова, О.М. Маркова и др.; Под ред. Проф. Е.Ф.Жукова. – М.: Банки и биржи, ЮНИТИ, 1997 - 471 с.

5. Банківське право України: навч.посібник. авт.: Жуков А.М., Іоффе А.Ю., Кротюк В.Л., Пасічник В.В., Селіванов А.О. та ін. / За заг. ред. Селіванова А.О. – К.: Видавничий дім “Ін Юре”, 2000.- 384 с.

6. Банківські операції: Підручник / А.М. Мороз, М.І. Савлук, М.Ф. Пуховкіна та ін.; За ред. А.М. Мороза. – К.: КНЕУ, 2000. – 412 с.

7. Баринов Э.А. Валютно-кредитные отношения во внешней торговле. – М.: Федеративная Книготорговая Компания, 1998. – 254 с.

8. Белецький В.М., Бакуменко В.Д. Моделювання макроекономічних процесів. – К., 1998. – 319 с.

9. Белошапка В.А., Загорий Г.В. Стратегическое управление: Принципы и международная практика. – К.: Абсолют-В, 1998. – 348 с.

|