| ЗМІСТ

Вступ

1. Аудиторський ризик і методи його визначення

2. Предмет і об’єкти аудиту

3. Аудиторський звіт з перевірки фінансової звітності підприємства спеціального призначення

Висновки

Список використаних джерел

Вступ

Однією з найважливіших проблем сучасної освіти була й залишається проблема підготовки висококваліфікованих фахівців протягом строку, визначеного рамками учбової програми. Соціально-економічні умови, що змінюються стрімко та радикально, зумовлюють необхідність адекватного реформування вищої школи України, цільовою основою підготовки спеціалістів якої стає розвиток у студентів здатності самостійно думати й ефективно вирішувати завдання з майбутньої соціально-професійної діяльності.

Мета контрольної роботи – ознайомитися з основними питаннями теорії і практики незалежного аудиту в Україні відповідно до вимог законодавчих і нормативних актів України.

Завдання курсу — навчити студентів правильно застосовувати теоретичні знання з аудиту на практиці, кваліфіковано та грамотно використовувати нові форми та методи аудиторського контролю, зокрема оцінки системи обліку, внутрішнього контролю, визначення аудиторського ризику, використання методики аудиторського тестування, комп'ютерних засобів при проведенні аудиторської перевірки.

1.

Аудиторський ризик і методи його визначення

Під ризиком взагалі слід розуміти можливу небезпеку втрат, зумовлених специфікою тих чи інших явищ природи та видів діяльності людського суспільства.

Як економічна категорія ризик — це подія, яка може статися або ні. У разі здійснення такої події можливі три економічні результати: негативний (програш, втрати), нульовий та позитивний (виграш, прибуток).

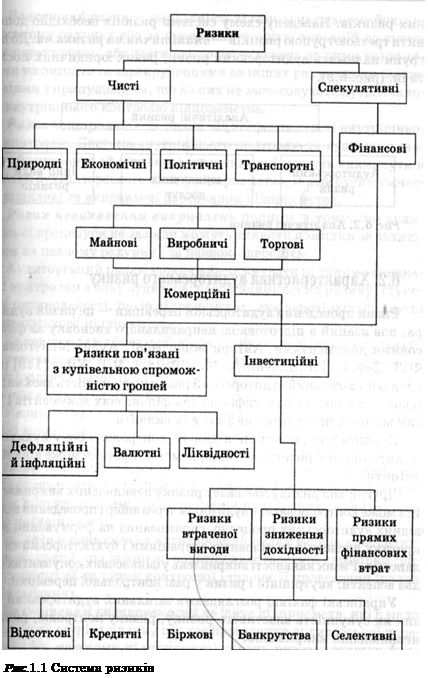

Ризиком можливо управляти, тобто використовувати різноманітні методи, які дають змогу повною мірою прогнозувати ризикову подію та вживати заходів щодо зниження ризику. Ефективність організації управління ризиком у багатьох випадках визначається класифікацією ризику. Під класифікацією ризику слід розуміти розподіл ризику на конкретні групи за визначеними ознаками (табл. 1.1).

Кожен вид ризику має бути докладно проаналізований, змодельований, розкладений на елементи, що дасть можливість певною мірою послабити невизначеність ситуації.

Реклама

Ризики, як правило, поділяють на динамічний та статистичний.

Динамічний ризик — це ризик непередбачуваних (недетермінованих) змін вартості основного капіталу внаслідок прийняття управлінських рішень чи непередбачуваних обставин. Такі зміни можуть призвести як до збитків, так і сприяти одержанню додаткових доходів.

Статистичний ризик — це ризик втрат реальних активів внаслідок нанесення збитків власності, а також втрат доходу через недієздатність організації. Такий ризик може призвести лише до збитків.

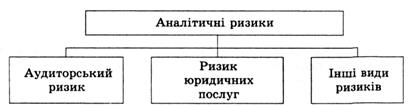

Незалежний аудит є невід'ємною частиною фінансових інститутів ринкової економіки. Тому аудиторський ризик слід розглядати як складову частину системи фінансово-економічних ризиків. Значною мірою загальний аудиторський ризик формується під впливом таких самих чинників, як і інші загальноекономічні ризики. На рис. 1.1 наведена система загальноекономічних ризиків. Наведену схему системи ризиків необхідно доповнити третьою групою ризиків — аналітичними ризиками. До цієї групи належать аудиторський ризик, ризик юридичних послуг та ін. (рис. 1.2).

Таблиця 1.1. Класифікація ризиків

| Ознака за

|

Характеристика

|

| масштабами та розмірами

|

Глобальний, локальний

|

| аспектами

|

Психологічний, соціальний, економічний, юридичний, політичний, медико-біологічний, комбінований (соціально-економічний)

|

| мірою

об'єктивності й суб'єктивності рішень

|

Об'єктивно ймовірний, суб'єктивно ймовірний, об'єктивно-суб'єктивно ймовірний

|

| ступенем (мірою)

ризикованості

рішень

|

Мінімальний, середній, оптимальний, максимальний, допустимий, критичний, катастрофічний

|

| типами ризику

|

Раціональний (обґрунтований), нераціональний (необґрунтований), авантюрний, азартний

|

| часом прийняття ризикованих рішень

|

Випереджаючий, своєчасний, запізнілий

|

| чисельністю осіб, що приймають рішення

|

Індивідуальний, груповий

|

| ситуацією

|

Стохастичний (за умов невизначеності), конкуруючий (у разі конфлікту)

|

Рис. 1.2. Аналітичні ризики

Характеристика аудиторського ризику

Ризик проведення аудиторської перевірки — це ризик аудитора, пов'язаний з підготовкою неправильного висновку за фінансовими документами. Автори монографії "Аудит Монтгомері" Ф.Л. Дефліз, Г.Р. Дженік, В.М. О'Рейллі, М.Б. Хірш розглядають загальний аудиторський ризик як сукупність двох видів: ризик від наявних фальсифікованих фінансових документів і ризик від того, що аудитор не зможе їх виявити.

Перший вид ризику не підлягає контролю з боку аудитора. Аудитор оцінює ризик щодо підприємства, проте не може ніяк його змінити.

Реклама

Другий вид ризику має назву ризику невиявлених викривлень. Він може контролюватися аудитором через вибір і проведення відповідних аудиторських процедур, спрямованих на формування конкретних висновків за діловими операціями і бухгалтерськими балансами . Ризик наявності викривлень у фінансових документах має два аспекти: внутрішній і ризик у разі контрольної перевірки.

Українські фахівці розглядають загальний аудиторський ризик як сукупність властивого ризику, ризику контролю, ризику невиявлення викривлень.

У ННА № 12 "Оцінка системи внутрішнього контролю підприємства та ризику, пов'язаного з ефективністю її функціонування" Властивий ризик — це здатність залишку на певному бухгалтерському рахунку або за певною категорією операцій до суттєвих перекручень, або здатність до перекручень за цими показниками у комплексі з перекрученнями на інших рахунках чи за операціями з припущенням, що до них не застосовуватимуться заходи внутрішнього контролю підприємства.

Ризик контролю — це ризик від неефективності внутрішнього контролю. Система внутрішнього контролю та аудиту не завжди функціонує ефективно, і помилки, які можуть виникнути в системі бухгалтерського обліку підприємства, могли бути своєчасно виявлені та виправлені персоналом підприємства.

Ризик невиявлення викривлень полягає в тому, що аудиторські процедури не завжди можуть виявити помилки за залишками на певному рахунку і за певною операцією.

Аудиторський ризик можна класифікувати за такими ознаками: контролем з боку аудитора; часом виникнення ризику; ступенем ризикованості; щодо підприємства, яке перевіряється, щодо аудиторського підприємства.

За контролем з боку аудитора ризик розподіляється на такий, що контролюється і не контролюється аудитором. Властивий ризик і контрольний ризик не підлягають перевірці з боку аудитора. Аудитор може тільки оцінити його, але не може ніяк його змінити.

Ризик невиявлення помилок може контролюватися аудитором через вибір і проведення відповідних процедур. Проте якщо аудитор працює з підприємством, що перевіряється тривалий час (5— 6 років), то він спроможний частково контролювати власний ризик і ризик контролю підприємства-клієнта. Це досягається постійними консультаціями щодо напрямів подальшого розвитку підприємства-клієнта.

За часом виникнення аудиторський ризик можна класифіку-иати як такий, що виник до початку аудиторської перевірки (ри-:іик властивий та ризик контролю) і під час її проведення (ризик невиявлення).

За ступенем ризикованості не існує підприємств, які б мали однаковий ступінь ризику під час проведення аудиторської перевірки. На кожному підприємстві рівень ризику завжди буде різним. Його можна класифікувати як високий, середній, низький. Проте така класифікація є дуже узагальненою і може бути значно розширена.

Щодо підприємства, яке перевіряється, ризик може бути внутрішнім, тобто таким, що виникає на підприємстві, та зовнішнім. До внутрішнього належить ризик контролю та властивий ризик, до зовнішнього — ризик невиявлення викривлень.

Щодо аудиторського підприємства ризик класифікується як протилежний за попередньою ознакою. Для аудиторського підприємства властивим ризиком буде ризик невиявлення викривлень, а зовнішнім — ризик властивий і ризик контролю.

Методи визначення розміру аудиторського ризику

Дуже важливим питанням є методика визначення розміру аудиторського ризику. Єдиної такої методики поки що немає; відсутні навіть науково обґрунтовані підходи до оцінки як загального аудиторського ризику, так і основних його компонентів. Проте існують найзагальніші моделі розрахунку аудиторського ризику.

Українські та російські фахівці розраховують аудиторський ризик за такою факторною моделлю:

АР = ВР∙РК∙РН,

де АР — загальний аудиторський ризик;

BP — властивий ризик;

РН — ризик невиявлення;

РК — ризик системи контролю.

Аудиторський ризик виявляється у зв'язку з тим, що дії аудитора щодо перевірки звітності суб'єктивні. Чим нижчий рівень бажаного ризику для аудитора, тим більше він повинен бути впевненим у тому, що звітність не містить матеріальних помилок і пропусків. Нульовий ризик означає впевненість у достовірності інформації. На практиці аудитор не може бути повністю впевненим у достовірності звітності, тому аудиторський ризик завжди перебуває між 0 i l (або 0 та 100 %). При цьому важливо зазначити такі важливі моменти:

— аудитор не може повністю довіряти системі обліку та внутрішньому контролю підприємства;

— аудитор не може дозволити собі встановлювати високий рівень невиявлення помилок (наприклад, понад 50 %) при високих ризиках системи обліку і внутрішнього контролю. У цьому разі загальний аудиторський ризик буде також дуже високим, чого допускати не можна, оскільки перевірка вважатиметься не належно проведеною;

— аудиторська перевірка вважатиметься незадовільною, якщо аудитор встановить низький ризик виявлення за повної недовіри до систем обліку й внутрішнього контролю підприємства.

Наведену загальну модель аудиторського ризику можна розкласти на складові:

1) властивий ризик (BP), що виникає в результаті діяльності підприємства;

2) ризик контролю (РК), що складається з ризику системи контролю та ризику організації бухгалтерського обліку;

3) ризик невиявлення (РН) — значні помилки залишаться не виявленими при проведенні аудиту внаслідок недостатнього аналітичного огляду та тестового контролю.

Отже, розрахунок загального аудиторського ризику може бути подано так:

АР = BP ∙ РК ∙ РСО ∙ РАЛ ∙ РТ,

де ВP — властивий ризик;

РК — ризик системи контролю;

РСО — ризик системи організації обліку;

РАП — ризик аналітичних процедур;

РТ — ризик тестового контролю.

Багато фірм взагалі не роблять спроб застосувати числові значення для визначення рівнів ризику і просто визначають їх як "високий", "середній" і "низький". Американські фахівці вважають, що немає потреби кількісно визначати аудиторський ризик або його складові за допомогою математично обґрунтованих моделей оцінки, оскільки неможливо об'єктивно враховувати визначені компоненти аудиторського ризику в зв'язку з великою кількістю змінних, що впливають на них; та суб'єктивного характеру багатьох із цих змінних.

Відповідно багато аудиторів не вдаються до спроб розподілити визначені розміри за чинниками ризику. Вважається, що аудитор завжди повинен розглядати ризик за кожним класом суджень, пов’язаним із кожним значним рахунком або класом операцій.

Оцінка ризику — це процес прийняття рішення виходячи з можливостей викривлень у фінансових документах. Такий ризик має дві складові — властивий ризик і ризик при здійсненні контролю. Аудитор оцінює їх у контексті обставин, що склалися.

Підставою для оцінки аудитором рівня внутрішнього ризику і ризику при здійсненні контролю є інформація про клієнта та його бізнес. Значна частина такої інформації має загальний характер і залежить від особливостей діяльності підприємства, галузі промисловості, в якій воно працює, законодавчих та нормативних документів, які стосуються галузі промисловості, а також особливостей фінансової діяльності підприємства і зв'язку між даними фінансового й оперативного характеру. Аудитор повинен також розуміти структуру контролю на підприємстві, що необхідно для правильної оцінки ризику при проведенні контролю та складанні плану проведення перевірки.

Оцінка властивого ризику.

Властивий ризик виникає за умов, не пов'язаних з особливостями контролю на підприємстві. Умови для нього існують на макроекономічному рівні, і визначений вплив справляють зовнішні чинники, наприклад, зміни обставин, пов'язаних із веденням бізнесу, урядових рішень та ін. Такий вид ризику характерний для різноманітних господарських операцій підприємства. При плануванні перевірки аудитор розглядає обидва види ризику. Інформація про умови властивого ризику надходить в основному із зовнішніх джерел. Властивий ризик, звичайно, не є причиною використання особливих процедур контролю і бухгалтерського обліку.

Для визначення рівня властивого ризику американські фахівці пропонують збирати й вивчати інформацію про бізнес клієнта та галузі промисловості, останню інформацію фінансового характеру, знання бухгалтерського обліку підприємства.

Інформація про бізнес клієнта та галузь промисловості, в якій він працює. Необхідна інформація про бізнес, яким займається клієнт, містить дані про його виробництво, джерела й способи поставки матеріалів, маркетингу і способи реалізації, джерела фінансування та методи виробництва. Аудитор повинен також отримати інформацію про розміщення і потужність діючих підприємств клієнта, їх відділень і філій, а також децентралізації процесу керівництва. Аудитор досягає поставленої мети, використовуючи різноманітні джерела інформації, в тому числі урядові статистичні дані, журнали з економіки, фінансів, промисловості, торгівлі, звіти про проведення внутрішньої аудиторської перевірки, звіти, підготовлені за результатами діяльності підприємства його конкурентів або галузі промисловості.

Аналіз останньої фінансової інформації. Розуміння аудитором бізнесу передбачає також вміння вживати заходів і знання процедур бухгалтерського обліку, що використовуються клієнтом. Аудитор повинен визначити, чи відповідають вжиті заходи і виконані процедури фактичному веденню бізнесу та загальним принципам бухгалтерського обліку. Дуже уважно слід вивчити зміни, що відбулися в організації бухгалтерського обліку за час перевірки. ННА№ 12 "Оцінка системи внутрішнього контролю підприємства та ризику, пов'язаного з ефективністю її функціонування" та CAE № 400 "Оцінка ризиків та внутрішній контроль" передбачають врахування таких чинників оцінки властивого ризику:

а) на рівні фінансової звітності:

— освіта і фаховий досвід керівництва, його чесність, компетентність;

— неординарні обов'язки керівництва (пов'язані з обставинами, які провокують керівництво до перекручення фінансової звітності);

— характер діяльності підприємства (стан техніки, технології, вплив пов'язаних сторін і конкурентів на його діяльність, попит на продукцію тощо);

б) нарівні показників фінансових звітів і категорій операцій:

— перекручення можуть вплинути на показники фінансових звітів (рахунки, які були раніше скориговані, складність основних операцій);

- тенденції до збиткової діяльності або незаконного привласнення активів тощо.

Оцінка ризику при контролі

Положення ННА№ 12 "Оцінка системи внутрішнього контролю підприємства та ризику, пов'язаного з ефективністю її функціонування" та

САЕ№ 400 "Оцінка ризиків та внутрішній контроль" потребують від аудитора оцінки ризику невідповідності внутрішнього контролю в два етапи: попередня та остаточна оцінка ризику невідповідності внутрішнього контролю.

На першому етапі аудитор повинен оцінити ризик невідповідності внутрішнього контролю для кожного суттєвого залишку за бухгалтерськими рахунками або суттєвою операцією.

Проводячи попередню оцінку, аудитор використовує такі тести:

— перевірку первинних документів;

— опитування й спостереження щодо процедур внутрішнього контролю, щодо яких немає змоги провести наскрізну перевірку;

— повторення процедур внутрішнього контролю.

Під час збирання доказів функціонування системи внутрішнього контролю аудитор враховує спосіб їх отримання, послідовність, з якою вони накопичувалися протягом певного періоду, та досвід особи, яка отримала такі докази.

Аудитор фіксує у робочих документах зібрані відомості про систему обліку та внутрішнього контролю, розраховує ризик невідповідності внутрішнього контролю. Якщо ризик невідповідності внутрішнього контролю оцінюється аудитором як незначний, він наводить у документах обгрунтування своїх висновків.

На другому етапі аудитор постійно переглядає правильність зробленої ним оцінки ризику невідповідності внутрішнього контролю аж до моменту завершення підготовки аудиторського висновку, та вносить відповідні корективи.

Оцінку властивого ризику, ризику невідповідності внутрішнього контролю бажано проводити згідно з дод. № 16 і 17 ННА № 12 "Оцінка системи внутрішнього контролю підприємства та ризику, пов'язаного з ефективністю її функціонування".

Оцінка ризику невиявлення викривлень у фінансових документах

Ризик невиявлення безпосередньо пов'язаний з проведенням незалежних процедур перевірки. Ризик невиявлення, встановлений проведенням перевірок на суттєвість, дає змогу заручитися необхідним рівнем упевненості щодо різноманітної інформації, яка міститься у фінансових документах.

Результати оцінки властивого ризику і внутрішнього контролю перебувають у зворотній залежності від прийнятого рівня невиявлення викривлень. Це означає, що чим нижчий ризик викривлення матеріалів, тим вищим є прийнятий рівень невиявлення викривлень при плануванні аудитором перевірок на суттєвість, які спрямовані на обмеження обсягу аудиту, і навпаки.

Вибір стратегії аудиту для кожного класу господарських операцій або бухгалтерських розрахунків залежить від розуміння аудитором ефективності побудови відповідних процедур контролю і від того, що він вважає ефективнішим: перевірки процедур контролю або самих бухгалтерських розрахунків. Аудитор може отримати необхідні йому докази проведенням перевірок бухгалтерських рахунків на суттєвість, але не може повністю вилучити проведення перевірок на суттєвість щодо всіх цілей, які ставляться при проведенні аудиту, і таких, що стосуються важливих бухгалтерських документів або класів господарських операцій. Результати перевірок на суттєвість або підтвердять правильність висновків аудитора, зроблених за оцінки властивого ризику і ризику контролю, або не підтвердять його.

Єдиних науково обґрунтованих методів визначення як сумарного аудиторського ризику, так і його компонентів не існує. Немає однакового простого, математично вивіреного підходу до об'єднання окремих рівнів ризику. Аудитори розходяться в питаннях щодо розмірів достатньо низького або високого ризику. Тому на сьогодні розробка науково обґрунтованих підходів для оцінки аудиторського ризику та його компонентів, а також нормативних моделей визначення важливості і об'єднання значень ризику для фінансових звітів є дуже важливим питанням.

Аналізуючи моделі визначення аудиторського ризику, слід зазначити таке.

1. Ці моделі не розрізняють пріоритетів у компонентах аудиторського ризику. Річ у тім, що складові аудиторського ризику впливають на загальний аудиторський ризик по-різному. Використовуючи згадану модель, загальний рівень аудиторського ризику може бути однаковим за різних обсягів його компонентів. Проте фактичний рівень ризику буде неоднаковий. Наприклад:

АР1

= ВР1

∙ РК1

∙ РВ1

= 0,8 ∙ 1 ∙ 0,2 = 0,16,

АР2

= ВР2

∙ РК2

∙ РВ2

= 0,2 ∙ 1 ∙ 0,8 = 0,16.

Як бачимо, загальний аудиторський ризик дорівнює у двох випадках 0,16, проте фактичний аудиторський ризик неоднаковий. У першому випадку встановлено високий рівень внутрішнього ризику за умови повної недовіри до систем внутрішнього контролю підприємства. Ризик невиявлення викривлень встановлено на низькому рівні, що передбачає високий рівень відповідальності аудитора за роботу, яка виконується. В противному разі ризик невиявлення помилок встановлено на високому рівні. Це означає, що аудитор допускає можливість невиявлення суттєвих помилок у фінансовій звітності.

2. Згадана модель не дає опису методів оцінки складових аудиторського ризику. Тому не зрозуміло, як оцінювати кількісно компоненти аудиторського ризику. За цією моделлю аудитор оцінює та визначає ризик окремо у кожному випадку проведення аудиторської перевірки. Проте визначення її в кількісному вираженні не відбувається.

2.

Предмет і об’єкти аудиту

Аудиторська діяльність регламентується законом України "Про аудиторську діяльність". Ним передбачено, що аудитори (аудиторські фірми) можуть надавати підприємствам і організаціям такі послуги:

— аудиторські перевірки достовірності фінансової звітності;

— консультації з питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності та інших видів економіко-правового забезпечення підприємницької діяльності фізичних та юридичних осіб.

До інших видів послуг належать: відновлення та ведення бухгалтерського обліку для підприємств і організацій; складання фінансової звітності; організація бухгалтерського обліку; автоматизація бухгалтерського обліку тощо. Це може розширюватися відповідно до економічних і правових потреб суб'єктів господарської діяльності.

Залежно від різновидностей аудиторських послуг змінюються об'єкти аудиту, а отже, і його предмет.

Розгляд спеціальної економічної літератури з аудиту підтверджує неоднаковий підхід учених і практиків до визначення поняття предмета й об'єктів аудиту, аудиторського контролю. Детальний аналіз спеціальних джерел засвідчує, що при визначенні предмета аудиту переважають три концепції: стан господарських засобів і господарські процеси; кругообіг господарських засобів; розширене відтворення.

Процес розширеного відтворення суспільного продукту не може бути предметом аудиту, бо аудит не повністю охоплює стадію розподілу та споживання.

Основою для визначення предмета аудиту є не кругообіг господарських засобів та процес розширеного виробництва, а інформація про факти (явища та процеси) господарської діяльності.

Отже, предмет аудиту — це інформація про факти (явища та процеси) господарської діяльності суб'єкта аудиторського контролю, відображена в системі бухгалтерського обліку та інших джерелах інформаційної структури, що підлягає кількісній і вартісній оцінці.

У загальному теоретичному плані предмет аудиту — це сукупність об'єктів аудиторського контролю. У конкретних випадках предмет аудиту характеризується наявністю певних об'єктів аудиту. До уваги беруться умови роботи суб'єктів перевірки та здійснені господарські факти (явища або процеси) тощо. Водночас, не всі наявні на підприємстві (організації) факти господарської діяльності є об'єктами аудиту. В кожному конкретному випадку вибір тих чи інших об'єктів аудиторського контролю залежить від мети і завдання, що обумовлюються в договорі між аудитором (аудиторською фірмою) і замовником (суб'єктом перевірки).

Предмет аудиту варто розглядати в динаміці. Зі зростанням аудиторських послуг змінюється кількість об'єктів аудиту, а отже, і його предмет.

Об'єкт аудиту — це інформація про окремі або взаємопов'язані факти (явища чи процеси) господарської діяльності суб'єкта господарського контролю, що відображена в системі бухгалтерського обліку та інших джерелах інформаційної структури і підлягає кількісній та вартісній оцінці.

Важливе теоретичне та практичне значення для більш повного пізнання предмета аудиторського контролю виконує науково обґрунтована класифікація об'єктів аудиту (табл. 2.1).

Об'єкти аудиту поділяють на такі види: матеріальні, трудові та фінансові ресурси; активи, зобов'язання, капітал, методи і функції управління; організаційні форми управління (організаційна структура виробництва).

Класифікація об'єктів аудиторського контролю за складністю передбачає їх поділ на прості та складні. До простих належать об'єкти, які містять незначну кількість елементів контролю, наприклад, товари або готова продукція. До складних можна віднести показник собівартості.

Таблиця 2.1. Класифікація об'єктів аудиту

| №

з/п

|

Ознака класифікації

|

Види об'єктів аудиторського контролю

|

| 1

|

2

|

3

|

| 1

|

Вид

|

— ресурси;

— господарські процеси;

— активи, зобов'язання, капітал;

— методи і функції управління;

— організаційні форми управління

|

| 2

|

Складність об'єктів

|

— прості;

— складні

|

| 3

|

Відношення до сфери діяльності

|

— сфери матеріально-технічного постачання;

— сфери виробництва;

— сфери збуту

|

| 4

|

Відношення до часу

|

— об'єкти, стан яких оцінюється в минулому часі;

— об'єкти, стан яких оцінюється в теперішньому часі;

— об'єкти, стан яких оцінюється в майбутньому часі

|

| 5

|

Характер оцінки стану об'єктів

|

— підлягають вартісній оцінці;

— підлягають кількісній оцінці;

— підлягають кількісно-вартісній оцінці

|

| 6

|

Тривалість перебування у полі зору діяльності аудитора

|

— об'єкти, які є постійно в полі зору аудитора;

— об'єкти періодичної аудиторської діяльності;

— об'єкти одноразової оцінки

|

| 7

|

Відношення до видів аудиту

|

— об'єкти зовнішнього аудиту;

— об'єкти внутрішнього аудиту

|

| 8

|

За функціональним призначенням засобів

|

— засоби праці;

— предмети праці

|

| 9

|

За джерелами утворення засобів

|

— засоби, придбані за рахунок своїх джерел;

— засоби, придбані за рахунок залучених джерел (інвестицій);

— засоби, придбані за рахунок позик

|

| 110

|

За фінансово-аналітичними ознаками

|

— необоротні активи;

— оборотні активи;

— витрати майбутніх періодів;

— власний капітал;

— забезпечення наступних витрат і платежів;

— довгострокові зобов'язання;

— поточні зобов'язання

|

Щодо сфери діяльності, доцільно виділити об'єкти галузі постачання, виробництва, збуту, фінансово-інвестиційної.

Стосовно часу об'єкти аудиту поділяють залежно від їх оцінки в минулому, теперішньому та майбутньому часі. Наприклад, витрати бувають минулого періоду, теперішнього та майбутнього. Це стосується також резервів і доходів.

За характером оцінки стану об'єктів розрізняють такі, що оцінюються у натуральному, кількісно-вартісному та вартісному вираженні. Наприклад, джерела господарських засобів оцінюють тільки у вартісному вираженні, а господарські засоби можуть оцінювати як у кількісному, так і у вартісному вираженні.

Залежно від тривалості роботи аудитора над об'єктами їх можна визначити як такі, що перебувають постійно, або періодично під контролем аудитора, або підлягають одноразовій оцінці. Наприклад, аудитор постійно здійснює контроль за оцінкою активів підприємства. Періодичному контролю підлягають ресурси, процеси та ін.

До об'єктів одноразового контролю можна Зарахувати аналіз і оцінку інвестиційних процесів.

Стосовно видів аудиту, об'єкти аудиторського контролю можна поділити на одиниці зовнішнього та внутрішнього контролю.

Залежно від функціонального призначення, об'єкти аудиту класифікують як, засоби праці та предмети праці. За джерелами утворення об'єкти аудиту поділяють на такі групи: власні джерела, позикові джерела та залучені джерела (інвестиції). Об'єкти аудиту, що класифікують за функціональним призначенням, відображають в активі балансу суб'єкта перевірки, а об'єкти, що класифікують залежно від джерел утворення, — у пасиві.

За фінансово-аналітичними ознаками об'єкти поділяють на необоротні й оборотні активи, витрати майбутніх періодів, власний капітал, забезпечення наступних витрат і платежів, довгострокові та поточні зобов'язання.

Отже, класифікація об'єктів аудиту має теоретичне та практичне значення. Теоретично вона дає змогу глибше пізнати суть предмета аудиту, а практично — правильно скласти план і програму аудиторської перевірки, вибрати потрібну методику та процедури контролю.

3. Аудиторський звіт з перевірки фінансової звітності підприємства спеціального призначення

Аудиторський звіт, який складається за підсумками проведеної аудиторської перевірки, — головний документ, що містить думку аудитора про об'єкти дослідження та іншу інформацію, яку аудитор повинен надати клієнтові.

У вітчизняній аудиторській практиці досить поширеним є неадекватне тлумачення терміна "аудиторський звіт", що часто визначають як документ, котрий надається тільки замовникові (не підлягає оприлюдненню) і використовується лише для внутрішніх потреб. Водночас офіційний документ, призначений для подальшого оприлюднення, в Україні прийнято називати аудиторським висновком (цей термін використовується в Законі України "Про аудиторську діяльність").

Аналізуючи англомовні наукові джерела з аудиту, виявляємо, що підсумковий документ за наслідками аудиторської перевірки називається аудиторським звітом (англ. audit report), а термін "аудиторський висновок" (англ. audit opinion) стосується лише останнього розділу аудиторського звіту, в якому і подається професійна думка аудитора.

Враховуючи це, під поняттям "аудиторський звіт" варто розуміти будь-які офіційні документи за наслідками аудиту, що передаються клієнтові й містять інформацію про результати проведеної перевірки. Такий підхід дає змогу вважати аудиторським звітом не тільки аудиторський висновок, а й інші документи, наприклад, акт аудиторської перевірки — детальний підсумковий документ обмеженого використання, що не підлягає оприлюдненню серед третіх осіб.

Широкий спектр аудиторських послуг, які надають аудитори (аудиторські фірми) суб'єктам господарської діяльності, зумовлює аудиторську звітність бути різною за назвою, змістом і структурою.

За результатами аудиторської перевірки фінансової звітності підприємств і організацій аудитори дають замовнику аудиторський висновок. Цей документ складається за стандартною формою, а його зміст визначено МСА № 700 "Аудиторський висновок про фінансову звітність".

Після завершення незалежними аудиторами (аудиторськими фірмами) супутніх аудиту послуг складаються аудиторські висновки спеціального призначення. їх зміст і структура визначається МСА № 800 "Аудиторський висновок при виконанні завдань з аудиту спеціального призначення". Види аудиторських висновків спеціального призначення визначаються характером аудиторських послуг (наприклад, тематична аудиторська перевірка, аудит дотримання договірних відносин тощо).

Після закінчення аудиту крім аудиторських висновків, подається (власникам, керівникам підприємства) звіт аудитора перед замовником, складений за довільною формою.

Отже, аудиторська звітність є широким поняттям, вона містить не тільки аудиторський висновок, а й звітність аудитора перед замовником у вигляді акта аудиторської перевірки, довідки тощо.

Незалежні аудитори (аудиторські фірми) окрім перевірки фінансової звітності надають різні за характером і змістом аудиторські послуги. Супутні аудиту послуги відрізняються за об'єктами та методами дослідження від аудиторської перевірки фінансової звітності підприємства, що суттєво впливає на зміст і структуру аудиторських висновків.

Метою МСА № 800 "Аудиторський висновок при виконанні завдань з аудиту спеціального призначення" є встановлення положень і надання рекомендацій у зв'язку з аудиторськими завданнями спеціального призначення. Цей стандарт стосується:

1. Висновків щодо фінансових звітів, складених відповідно до всеохопної основи обліку, іншої, ніж Міжнародні чи національні стандарти бухгалтерського обліку (підготовлену відповідно до інших принципів обліку).

2. Висновків щодо компонентів фінансових звітів.

3. Висновків щодо виконання контрактних угод.

4. Висновків щодо узагальнення фінансових звітів. МСА № 800 не застосовується при проведенні завдань з огляду, погоджених процедур та підготовки інформації.

Аудиторські висновки за результатами тематичного аудиту (окремих компонентів фінансових звітів). Діяльність та обсяг робіт під час проведення тематичного аудиту залежить від конкретних обставин. До того, як прийняти пропозицію провести тематичний аудит, аудитору необхідно впевнитися, що він досягнув необхідного рівня розуміння характеру роботи, форми і змісту висновку. При плануванні тематичного аудиту від аудитора вимагається чітке уявлення мети інформації, про яку складається висновок, а також про майбутніх користувачів інформації. Щоб уникнути використання висновку з іншою метою, ніж передбачена в договорі, аудитор може визначити цю мету і встановити обмеження на використання свого висновку.

За результатами тематичної перевірки аудитор складає довільної форми висновок, але у ньому мають бути основні елементи, які наводяться, зазвичай, у такій послідовності:

— прізвище незалежного аудитора (назва аудиторської фірми);

— назва підприємства;

— вступ;

— посилання на те, яка фінансова інформація перевірялася;

— посилання на те, яку відповідальність несе керівництво клієнта, а яку — аудитор;

— параграф, де описано характер тематичної перевірки, що проводилася;

— інформація про правила чи практику, використані під час перевірки;

— опис роботи, проведеної аудитором;

— параграф, де передбачається висновок аудитора про фінансову звітність;

— дата висновку;

— адреса аудитора;

— підпис аудитора.

У випадку, коли фінансову звітність підприємства подають таким користувачам, як Національний банк України або Державна комісія з цінних паперів і фондового ринку, може існувати стандартна форма аудиторського висновку, яка не відповідає вимогам МСА. Наприклад, у випадку подання позитивного висновку в таких користувачів або замовників може виникнути необхідність у висновку аудитора з окремих питань, що виходить за межі його компетенції, також можуть не наводитися окремі частини висновку з наведеного списку. У випадку існування спеціальних вимог до форми аудиторського висновку аудитор повинен оцінити таку форму висновку та самостійно внести в неї необхідні зміни, щоб досягти виконання спеціальних вимог замовника або клієнта через зміни висловлень в аудиторському висновку або підготовки додаткової підсумкової інформації аудиту.

Аудитор мусить упевнитися у відповідності умов договору про проведення тематичної перевірки зі спеціальними вимогами користувача або замовника аудиторського висновку.

Аудитор має переглянути основні вимоги договорів і встановити існування їх правильного розкриття у фінансовій звітності та примітках до неї. Аудитор може зробити у висновку посилання на примітки до фінансової звітності підприємства, що відображають розуміння клієнтом основних умов договорів.

Аудиторський висновок про фінансову звітність, підготовлену відповідно до інших принципів обліку, інші принци пи бухгалтерського обліку — це набір критеріїв і принципів, які використовують для підготовки фінансової звітності та застосовують до всіх її суттєвих елементів і є загальновизнаними як в окремо взятій країні, так і в інших.

Фінансова звітність може бути підготовлена зі спеціальною метою згідно з міжнародними обліковими принципами. Існують такі загальноприйняті форми спеціальної фінансової звітності: податкові декларації; звіт про рух грошових коштів; специфічна фінансова звітність, введена будь-яким регулюючим державним органом (наприклад, Державна комісія з цінних паперів та фондового ринку може встановити спеціальні вимоги до форми і змісту подання фінансової звітності).

В аудиторському висновку про фінансову інформацію, підготовлену відповідно до інших міжнародних принципів бухгалтерського обліку, необхідно зазначати ці принципи бухгалтерського обліку. В аудиторському висновку зауважується, чи підготовлена фінансова звітність відповідає таким принципам. Існують певні терміни, які використовують у висновку аудитора: "дає правдиве і неупереджене уявлення" або "представлена об'єктивно з усіх поглядів, що відповідають" тощо.

Аудитор повинен визначити, чи можна користувачу або замовникові фінансової звітності підприємства, а також аудиторського висновку зі спеціальних питань зрозуміти з назви чи з приміток до неї, що вона підготовлена згідно зі спеціальними вимогами замовника. Якщо у назві такої фінансової звітності або у тексті немає таких посилань і вказівок, то аудитор повинен зробити відповідні доповнення до вже підготовленого висновку.

Аудиторський висновок про окремі частини фінансової звітності. Аудитора можуть попросити зробити висновок за однією або кількома позиціями фінансової звітності підприємства, наприклад, про стан дебіторської заборгованості, наявність матеріальних ресурсів, правильність нарахування премій співпрацівникам або правильність розрахунку податків. Такі послуги проводяться окремо, або як частина аудиторської перевірки фінансової звітності підприємства. Однак, цей вид перевірки не зводиться, зрештою, до написання висновку про фінансову звітність загалом, і тому аудитор дає висновок тільки про те, чи підготовлений цей компонент фінансової звітності відповідно до прийнятої на початку року системи обліку на підприємстві.

Чимало елементів фінансової звітності підприємства пов'язані між собою, наприклад, стаття "Реалізація продукції, робіт послуг", з одного боку, і "Розрахунки з покупцями" — з іншого, або існує зв'язок між статтею "Залишки сировини і матеріалів" і "Розрахунки з кредиторами". При аудиті таких компонентів аудитор інколи не може визначити їх значення відокремлено від суміжних. Тому йому варто проводити аудиторську перевірку з урахуванням їх тісного зв'язку. Визначаючи масштаб процедур перевірки, аудитор повинен проаналізувати статті фінансової звітності підприємства, пов'язані між собою, що суттєво впливають на інформацію висновку.

При дослідженні окремих компонентів фінансової звітності аудитор повинен визначити розмір їх суттєвості стосовно всієї звітності. Наприклад, дослідження залишку на якомусь рахунку може призвести аудитора до прийняття ним меншого значення суттєвості, ніж встановлене ним значення при розгляді фінансової звітності загалом, виходячи з валюти балансу. Як наслідок — процедури аудиторської перевірки будуть значніші за обсягом, ніж у випадку, коли б фінансова звітність перевірялася загалом.

Запобігаючи тому, щоб користувач висновку про окремі позиції фінансової звітності не сприйняв цей висновок як такий, що стосується фінансової звітності, не сприйняв його як такий, що стосується фінансової звітності підприємства загалом, аудитор повинен попередити клієнта про те, що він не може оприлюднювати цей висновок як такий, де йдеться про повну фінансову звітність підприємства.

В аудиторському висновку про окрему позицію фінансової звітності підприємства має бути примітка стосовно принципів бухгалтерського обліку, які використовувалися впродовж року, або на пункт чи розділ приміток до звітності підготовлених клієнтом, де дається подібне посилання. У висновку необхідно назвати порядок підготовки окремого компонента фінансової звітності відповідно до принципів обліку, прийнятих на підприємстві. У додатку до цього нормативу наводять приклади таких висновків.

У випадку негативного висновку або відмови від висловлення висновку про фінансову звітність підприємства, ауди тор може зробити висновок про окрему позицію фінансової звітності підприємства, який відрізняється від негативного тільки тоді, коли він не становить її суттєвої частини.

Аудиторська перевірка виконання договірних відносин. Аудитор може отримати замовлення на підготовку аудиторського висновку про дотримання підприємством умов окремих угод, наприклад, позикових договорів на придбання облігацій, надання гарантій. Відповідно до цього підприємству треба дотримуватися їх певних положень, наприклад: сплата відсотків, дотримання окремих фінансових показників, порядок використання доходів від реалізації окремого майна.

Аудитор визначає ставлення до дотримання підприємством окремих пунктів договорів тільки в тому випадку, коли загальні питання такої роботи пов'язані з обліком або фінансами, тобто є в межах компетенції аудитора. У тих випадках, коли частина роботи перебуває поза межами компетенції аудитора, він повинен використати для її проведення роботу експерта. Наприкінці висновку потрібно навести судження аудитора про те, чи виконані умови договору клієнтом.

Аудиторський висновок про узагальнену фінансову звітність підприємства. Клієнт може підготувати фінансову звітність підприємства, яка показує в динаміці його діяльність за декілька років, використовуючи звіти підприємства, які раніше були підтверджені аудитором, з метою найефективнішого інформування користувачів, які в такий спосіб мають змогу отримати обґрунтованішу думку про результати діяльності підприємства і зробити відповідні фінансові аналізи. Аудитор повинен скласти висновок про узагальнену фінансову звітність тільки в тому випадку, коли він уже має обґрунтоване ставлення до фінансової звітності, використаної для підготовки узагальненої фінансової звітності підприємства.

Основними елементами аудиторського висновку про узагальнену фінансову звітність підприємства є:

— назва незалежної аудиторської фірми; назва підприємства; посилання на річну фінансову звітність, перевірену аудитором, на підставі якої підготовлена ця узагальнена фінансова звітність підприємства;

— відображення дати аудиторського висновку про річну фінансову звітність і виду аудиторського висновку; висновок аудитора про те, чи збігається за змістом узагальнена фінансова звітність з річною звітністю, підтвердженою аудитором.

Висновки

Аудиторська діяльність в умовах розвитку економіки ринкового спрямування набуває поширення і усвідомлення суспільством її ролі в системі управління виробничими відносинами. Але за сучасних кризових умов, ринок аудиторських послуг нестабільний і поки що недостатньо ефективний. В цих умовах аудиторська діяльність підлягає високому ризику. Згідно Господарчого Кодекса України «підприємницька діяльність – самостійна ініціативна, систематична, на власний ризик діяльність по виробництву продукції (наданню послуг) з метою отримання прибутку». Саме ризик присутній на всіх етапах діяльності підприємства незалежно від сфери його функціонування і повне його усунення неможливе через причини об’єктивного і суб’єктивного характеру.

Таким чином, сучасний кризовий стан економіки України поряд з негативними проявами та занепадом окремих підприємств та навіть галузей, України провадить роботи по «оздоровленню» економіки, тобто виявляє найбільш вагомі галузі, найбільш значущі, конкурентоспроможні. Тому аудиту, як і будь-якому виду діяльності, в даний момент важливо довести свою необхідність та безперечність. Особливе місце в цьому займають аудиторські ризики, які тісно пов’язані з самою якістю роботи аудитора, суттєвістю та надійністю. Виявлення ризиків та вміння управляти ними при проведенні аудиту, піднімає роботу аудитора на якісно новий рівень, що доводить надійність роботи всієї сфери.

Список використаних джерел

1. Кулаковська Л.П. , Піча Ю.В. Організація і методика аудиту. Навчальний посібник – К., Каравела, 2004 – 568с.

2. Бычкова С.М., Карзаева Н.Н. Аудит: ситуации, примеры, тесты. Учебное пособие – М., ЮНИТИ, 2006 – 127с.

3. Гончарук Я.А., Рудницький В.С. Аудит – Львів, Оряна-Нова, 2004 – 292с.

4. Аудиторская деятельность в Украине. Сборник нормативних документов (на 15.08.2006 г.)- Х., Конус, 2007- 192с.

5. Белуха Н.Т. Аудит: Учебник- К., Знання, 2006 – 769с.

6. Давидов Г.М. Аудит: Підр. – К., Знання, 2004 – 511с.

7. Аудит: Збірник задач та практичні ситуації: Навч. посібник / За аг. ред.. Г.М. Давидова – К., Знання, 2002 – 170с.

8. Клець Л.Є. Бюджетний менеджмент. Навчальний посібник- К., Центр навчальної літератури, 2007 – 640 с.

9. Гончарук Я.А., Рудницький В.С. Аудит: Навч. посіб. – К., Знання, 2007 -443с.

|