|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

МЕЖДУНАРОДНЫЙ ИНСТИТУТ ФИНАНСОВ, УПРАВЛЕНИЯ И БИЗНЕСА

СПЕЦИАЛЬНОСТЬ «ФИНАНСЫ И КРЕДИТ»

КУРСОВАЯ РАБОТА

По дисциплине: «Финансы и кредит»

на тему:

ДЕНЕЖНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ, ОСОБЕННОСТИ ЕЕ ФУНКЦИОНИРОВАНИЯ

Автор работы

Студентка III курса 25 э 711 группы

Баистая Н.А.

Научный руководитель

_________________________

(уч. звание, должность)

Соколова Ю.В.

Тюмень 2009 г.

СОДЕРЖАНИЕ. 2

ВВЕДЕНИЕ. 3

ГЛАВА 1. ДЕНЕЖНАЯ СИСТЕМА: ОСНОВНЫЕ ПОНЯТИЯ И ХАРАКТЕРИСТИКИ.. 5

1.1. Понятия, свойства, элементы денежной системы.. 5

1.2. Типы денежной системы. Биметаллизм и монометаллизм. 8

1.3. Виды денег. 13

ГЛАВА 2. АНАЛИЗ ДЕНЕЖНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ 17

2.1. Общие показатели функционирования денежной системы в Российской Федерации. 17

2.2. Анализ динамики элементов денежной системы РФ.. 20

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ДЕНЕЖНОЙ СИСТЕМЫ.. 28

3.1. Тенденции развития современной денежной системы.. 28

3.2. Развитие платежной системы.. 29

3.3. Пути повышения международного статуса рубля. 30

ЗАКЛЮЧЕНИЕ. 36

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 38

ПРИЛОЖЕНИЕ 1. 40

ПРИЛОЖЕНИЕ 2. 41

ПРИЛОЖЕНИЕ 3. 42

ПРИЛОЖЕНИЕ 4. 43

ПРИЛОЖЕНИЕ 5. 44

ПРИЛОЖЕНИЕ 6. 45

Главным условием эффективного функционирования всех звеньев современной рыночной экономики является ее денежная система. Стабильность денежного обращения обеспечивает воздействие всех стоимостных категорий на рост общественного производства, его пропорциональное развитие.

Денежная система Российской Федерации называется форма организация денежного обращения, закрепленная национальным законодательством. В России официальной денежной единицей является рубль, что закреплено в Федеральном законе «О Центральном банке Российской Федерации (Банке России)» [2].

Деньги выступают как один из основных феноменов экономической жизни, обеспечивая реальную связь хозяйствующих субъектов и государства.

Проблемы организации денежного обращения, денежно-кредитной политики для поддержания экономического роста Российской экономики в настоящее время выходят на передний план. В связи с этим выбранная тема является актуальной.

Реклама

Целью курсовой работы является выявление особенности функционирования денежной системы Российской Федерации.

Объектом исследования является денежная система Российской Федерации.

Предметом исследования выступают является специфика и перспективы развития денежной системы Российской Федерации.

Задачи исследования:

1) изучить теоретические основы денежной системы;

2) рассмотреть элементы денежной системы России;

3) изучить специфику денежной системы России;

Работа состоит из 3-х глав: в первой главе раскрываются теоретические основы денежной системы, во второй главе описывается современное состояние денежной системы Российской Федерации, в третьей главе предлагаются направления совершенствования денежной системы.

Денежной системой называют формой организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Ее составной частью является национальная валютная система, которая в то же время относительно самостоятельна. Денежные системы сформировались в Европе в XVI-XVII вв. в период укрепления государственной власти и формирования национальных рынков, хотя отдельные их элементы появились в более ранний период.

Объективную необходимость в единой, стабильной и эластичной денежной системе обусловили следующие причины:

- феодальная раздробленность, в том числе в монетном деле, которая препятствовала образованию национального рынка;

- товарно-денежные отношения периода капитализма свободной конкуренции, которые требовали устойчивости денежной системы, относительного постоянства стоимости денежной единицы. [14, с. 20]

Как любая система, денежная система состоит из ряда элементов (см. приложение 1).

Выделяются следующие элементы денежной системы:

1. название денежной единицы как единицы денежного счета, необходимого для выражения цены товара;

2. масштаб цен;

3. виды денег и денежных знаков, находящихся в обращении и являющихся законным платежным средством;

4. порядок эмиссии и характер обеспечения денежных знаков, выпущенных в обращение;

5. методы регулирования денежного обращения.

Денежной единицей является установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров. [9, с.22]

Масштаб цен является средством выражения стоимости в денежных единицах, техническая функция денег. При металлическом обращении, когда денежный товар (металл) - выполнял все функции денег, масштаб цен представлял собой весовое количество денежного металла, принятое в стране в качестве денежной единицы или ее кратных частей. Государства фиксировали масштабы цен в законодательном порядке. Первоначально весовое содержание монет совпадало с масштабом цен, что даже нашло отражение в названии некоторых денежных единиц (например, фунт стерлингов представлял собой фунт серебра). Однако в ходе исторического развития масштаб цен постепенно обособлялся от весового содержания монет. Это было связано с порчей монет (т.е. уменьшением веса или пробы монеты при сохранении ее прежней номинальной стоимости, которое предпринималось государством в условиях металлического денежного обращения с целью получения дохода в государственную казну), их снашиванием, переходом к чеканке монет из более дешевых металлов вместо дорогих (медных вместо серебряных). С прекращением размена кредитных денег на золото официальный масштаб цен утратил свой экономический смысл. И, наконец, в результате валютной реформы 1976-1978 гг. (на основе Ямайского соглашения) официальная цена золота и золотое содержание денежных единиц были отменены. В настоящее время масштаб цен складывается стихийно и служит для соизмерения стоимостей товаров посредством цены. И уже ни в одной стране нет системы металлического обращения. [17, с.32]

Реклама

Основными видами денежных знаков являются: кредитные банковские билеты (банкноты), а также государственные бумажные деньги (казначейские билеты) и разменная монета, являющиеся законными платежными средствами в стране. Банкнотами (банковские билеты) являются видом денежных знаков, законное платежное средство, выпускаемое в обращение центральными банками. Появление банкнот было обусловлено развитием рыночных отношений в целом и кредитных в частности. Впервые банкноты были выпущены в обращение в конце XVII в. Центральные банки выпускали банкноты на основе учета (покупки) частных коммерческих векселей, которые служили их обеспечением. Наряду с векселями обеспечением банкнот являлось золото, находившееся в распоряжении центрального банка. Двойное обеспечение придавало "классическим" банкнотам высокую устойчивость и надежность. Выпущенные банкноты регулярно возвращались в центральный банк при наступлении срока платежа по учтенному векселю, а также при предъявлении их владельцами к размену на золото, так как в период золотого стандарта производился свободный размен банкнот на драгоценный металл. После мирового кризиса 1929-1933 гг. размен банкнот на золото был окончательно прекращен. В современных условиях ни в одной стране банкноты не размениваются на благородный металл. Банкноты выпускаются строго определенного достоинства: в России - 5, 10, 50, 100, 500, 1000 и 5 000 рублей. Казначейские билеты, т.е. бумажные деньги, выпускаемые непосредственно государственным казначейством - министерством финансов или специальным государственным финансовым органом, как правило, для покрытия бюджетного дефицита. Казначейские билеты никогда не обеспечивались в отличие от банковских билетов драгоценными металлами и не подлежали размену на золото или серебро. После отмены золотого стандарта разница между казначейскими билетами и банкнотами практически стерлась. Разменная монета является слитком металла, имеющий установленные законом весовое содержание и форму. Монеты чеканятся, как правило, казначейством, причем стоимость металла монеты соответствует лишь части номинала (разменной монеты). Монеты служат в качестве разменных денег и позволяют совершать любые мелкие покупки. Эмиссионной системой называют законодательным установленным порядком выпуска и обращения, неразменных на золото кредитных и бумажных денежных знаков. Разные экономические и исторические предпосылки возникновения и использования кредитных и бумажных денег предопределили и разный порядок их эмиссии. [3, с.45]

В зависимости от того, в какой форме функционируют деньги: как товар - всеобщий эквивалент или как мера стоимости, различают два типа денежных систем: системы металлического обращения, при которых денежный товар (благородные металлы) непосредственно обращается и выполняет все функции денег, а кредитные деньги разменяны на металл; системы обращения денежных знаков, когда золото и серебро вытеснены из обращения неразменными на них кредитными и бумажными деньгами. При металлическом обращении в зависимости от металла, который в данной стране принят в качестве всеобщего эквивалента, и базы денежного обращения различают биметаллизм и монометаллизм (см. приложение 2).

Биметаллизмом называют денежной системой, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя благородными металлами (обычно за золотом и серебром), предусматривая свободную чеканку монет из обоих металлов и их неограниченное обращение. Существовали три разновидности биметаллизма:

- система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось стихийно на рынке;

- система двойной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось государством в зависимости от спроса на металлы, от экономической и политической ситуации в стране и мире;

- система "хромающей" валюты, при которой золотые и серебряные монеты служили законными средствами платежа, но не на равных основаниях, так как чеканка серебряных монет производилась в закрытом порядке в отличие от свободной чеканки золотых монет. Это фактически система двойной валюты, "хромающая" на серебряную ногу, т.е. золото, имеет более свободное обращение, чем серебряные деньги. Биметаллизм был широко распространен в XVI-XVII вв., а в ряде стран Западной Европы - и в XIX в. В итоге всеобщим стоимостным эквивалентом стал служить один металл - золото, несмотря на формальное равноправие обеих металлов. Развитие товарного хозяйства требовало устойчивых денег, единого всеобщего эквивалента, поэтому биметаллизм уступил место монометаллизму. [16, с. 19]

Монометаллизмом называют денежную систему, при которой один денежный металл (золото или серебро) служит всеобщим эквивалентом и одновременно в обращении присутствуют другие знаки стоимости (банкноты, казначейские билеты, разменная монета), разменные на этот денежный металл (золото или серебро). Серебряный монометаллизм существовал в России в 1843-1852 гг., в Индии - в 1852-1893 гг., в Голландии - в 1847-1875 гг. Золотой монометаллизм был впервые установлен в Великобритании фактически в конце XVIII в., законодательно - в 1816 г.; а в последней трети XIX в. большинство стран перешло к монометаллической денежной системе на золотой основе. Золотой монометаллизм был введен в России - в 1897. В зависимости от характера обращения и обмена денежных знаков на золото в теории денег различают три разновидности золотого монометаллизма: золотомонетный, золотослитковый и золотодевизный стандарты. Золотой монометаллизм существовал до первой мировой войны (1914-1918 гг.) в форме золотомонетного стандарта.

Золотомонетный стандарт характеризуется тем, что исчисление цен товаров осуществляется в золоте; во внутреннем обращении страны находятся полноценные золотые монеты, золото выполняет все функции денег; производится свободная чеканка золотых монет для частных лиц с фиксированным содержанием золота; находящиеся в обращении денежные знаки (банкноты, металлическая разменная монета) свободно и неограниченно размениваются на золотые монеты по нарицательной стоимости (например, в России 5-рублевый кредитный билет обменивался на 5 руб. золотом); допускаются свободный вывоз и ввоз золота, и функционирование свободных рынков золота. Все это обеспечивало относительную устойчивость и эластичность денежной системы. Излишние по сравнению с требованиями закона денежного обращения золотые монеты уходили из обращения в сокровище. При расширении потребности хозяйственного оборота в деньгах золото поступало из сокровища в обращение. Поэтому золотомонетный стандарт в наибольшей степени соответствовал требованиям народного хозяйства, способствовал развитию производства, кредитной системы, международной торговли и кредита, вывозу капитала. Вместе с тем функционирование золотомонетного стандарта требовало наличия определенных золотых запасов у центральных банков, которые служили резервом монетного обращения, обеспечивали размен банкнот на золото. Следует отметить, что даже в период расцвета золотомонетного стандарта обмен банкнот на золото часто приостанавливался в периоды войн, когда государство вынуждено было финансировать военные расходы за счет бумажной эмиссии. Так было в Великобритании в период наполеоновских войн, в Америке в период гражданской войны 1861-1865 гг. Первая мировая война, потребовавшая больших финансовых затрат на военные нужды, вызвала рост дефицита бюджетов воюющих государств и привела к отмене золотомонетного стандарта. Во всех воевавших странах (кроме США) был прекращен размен монет на золото и запрещен вывоз его за границу; золотые монеты ушли из обращения в сокровище. После первой мировой войны ни одно развитое государство не смогло вернуться к золотомонетному стандарту.

При золотослитковом стандарте в отличие от золотомонетного в обращении отсутствуют золотые монеты и их свободная чеканка. Обмен банкнот и других неполноценных денег производился только на золотые слитки весом около 12,5 кг, для чего требовалось предъявить в банк довольно крупную сумму денег. Так, в Великобритании цена стандартного золотого слитка весом 12,4 кг равнялась 1700 ф. ст., во Франции цена золотого слитка весом 12,7 кг стоила 215 тыс. фр. Золото оказалось вытесненным из обращения в крупный оптовый и международный оборот. В большинстве стран непосредственный обмен неполноценных денег на золото не был восстановлен даже в такой форме, а применялся обмен кредитных денег на иностранную валюту (девизы), так называемый золотовалютный (золотодевизный) стандарт.

При золотодевизном стандарте также отсутствуют свободное обращение золотых монет и свободная чеканка. Обмен неполноценных денег на золото производится с помощью обмена на валюту стран с золотослитковым стандартом. Таким путем сохранялась косвенная связь денежных единиц стран с золотодевизным стандартом с золотом. После первой мировой войны золотодевизный стандарт, базирующийся на золоте и ведущих валютах мира, был положен в основу денежных систем 30 стран, в том числе Австрии, Германии, Дании, Норвегии. В Германии, например, золотодевизный стандарт, был введен в 1924 г. и просуществовал до середины 1931 г.

Хотя золотослитковый и золотодевизный стандарты представляли собой форму "урезанного" стандарта золотого монометаллизма, именно благодаря им после первой мировой войны экономически развитым странам удалось восстановить устойчивость денежных систем, сконцентрировать в центральных банках национальные запасы золота и валютных резервов, повысить регулирующую роль государства в организации денежного обращения, а также сократить издержки обращения, связанные с обслуживанием денежного обращения. "Урезанные" формы золотого стандарта (золотослитковый и золотодевизный) просуществовали недолго. В результате мирового экономического кризиса (1929-1933 гг.) были ликвидированы все формы золотого монометаллизма (в Великобритании - в 1931 г., в США - в 1933 г., во Франции - в 1936 г) и утвердилась система неразменных на золото и не обеспеченных золотом кредитных и бумажных денег. Знаки стоимости - банкноты, чеки, векселя, казначейские билеты - вытеснили золото из обращения. Оно осело в центральных банках, тезаврировалось в частных руках. С середины 30-х годов XX в. в мире начинают функционировать денежные системы, основанные на обороте неразменных кредитных денежных знаков. Для денежных систем, построенных на обороте кредитных денег, характерны: вытеснение золота как из внутреннего, так из внешнего оборота и оседание его в золотых резервах (в первую очередь в банках), при этом золото продолжает выполнять функцию сокровища; выпуск наличных и безналичных денежных знаков на основе кредитных операций банков; развитие безналичного денежного оборота и сокращение наличного денежного оборота; создание и развитие механизмов денежно-кредитного регулирования со стороны государства. [13, с.58]

Новая денежная система характеризовалась следующими чертами:

- мировыми деньгами объявлялись специальные права заимствования в МВФ СДР, которые становились международной счетной единицей;

- доллар США сохранял важное место в международных расчетах и в валютных резервах других стран, а также продолжал играть важную роль при расчетах условной стоимости СДР;

- юридически была завершена демонетизация золота, т.е. утрата золотом денежных функций, отмена его официальной цены; однако золото оставалось резервом государства и использовалось для приобретения ключевых денежных единиц других стран. [18, с. 203]

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннее содержание денег. Деньги выполняют следующие пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения, мировые деньги.

Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров.

Общественно необходимый труд, затраченный на производство товаров, создает условия для их уравнивания. Все товары выступают продуктами общественно необходимого труда, поэтому действительные деньги (серебро, золото), сами обладающие стоимостью, могут стать мерой стоимости этих товаров. Причем измерение стоимости товаров деньгами происходит идеально, т.е. у владельца товара не обязательно должны быть наличные деньги. Итак, деньги выступают мерой стоимости. Общество считает удобным использовать денежную единицу в качестве масштаба для соизмерения относительных стоимостей разнородных благ и ресурсов. Подобно тому, как измеряют дистанцию в метрах и километрах или вес в граммах и килограммах и сравнивают их, так же соизмеряют и стоимость благ и услуг в денежном выражении. Это имеет неоспоримые преимущества.

Благодаря денежной системе нет необходимости выражать цену каждого продукта через все другие продукты, на которые он мог бы быть обменен. Использование денег в качестве общего эквивалента означает, что цену любого продукта достаточно выразить только через денежную единицу. Такое использование денег позволяет участникам сделки легко сравнивать относительную ценность различных товаров и ресурсов. [10, с.44]

Существуют бумажные и кредитные деньги. Бумажные деньги. Они являются знаками, представителями полноценных денег. Исторически бумажные деньги возникли из металлического обращения и появились в обороте как заменители ранее находящихся в обращении серебряных и золотых монет. [19, с.46]

Для внедрения в обращение ничего не стоящей бумажки государство прошло огромный путь между выпуском первых монет (Лидия, VII век до н. э) и первых бумажных денег (Китай XII век н.э., Европа и Америка - XVII-ХVIII век н. э) В России бумажные деньги (ассигнации) были введены в 1769 году.

Сущность бумажных денег (казначейских билетов) состоит в том, что они являются денежными знаками и обычно не размениваются на металл. Поэтому бумажные деньги приобретают представительную стоимость в обращении и выполняют роль покупательного и платежного средства. [20, с.320]

Экономическая природа бумажных денег такова, что исключает возможность устойчивого бумажноденежного обращения. Во-первых, выпуск бумажных денег не регулируется потребностью товарооборота в деньгах; во-вторых, отсутствует механизм автоматического изъятия излишка бумажных денег из обращения. Кто имеет право выпускать бумажные деньги? Эмитентами бумажных денег являются либо государственное казначейство, либо центральные банки. В первом случае казначейство прямо использует выпуск бумажных денег для покрытия своих расходов. Во втором случае оно делает это косвенно, т.е. центральный банк выпускает неразменные банкноты и представляет их в ссуду государству, которое направляет их на свои бюджетные расходы. Необходимо подчеркнуть, что по экономической природе бумажным деньгам присущи неустойчивость обращения и обесценение. Неустойчивость бумажно-денежного обращения связана, прежде всего, с тем, что выпуск бумажных денег регулируется не столько потребностью товарооборота в деньгах, сколько постоянно растущими потребностями государства в финансовых ресурсах, в частности, для покрытия бюджетного дефицита. Кроме того, нет механизма автоматического изъятия излишка бумажных денег из обращения. Размеры эмиссии бумажных денег обусловливаются, к сожалению, не потребностью товарного и платежного оборота в деньгах. Выпускаются они, как правило, для финансирования расходов государства, покрытия бюджетного дефицита. Это значит, что, например, при неизменной потребности оборота в деньгах или даже при ее уменьшении потребности государства в денежных средствах могут по той или иной причине возрасти. В этом случае увеличение бумажно-денежной массы означает чрезмерный выпуск бумажных денег, что ведет к их обесценению. Наиболее типичным является инфляционное обесценение бумажных денег, обусловленное их чрезмерной эмиссией. Обесценение бумажных денег может быть связано также с неблагоприятным платежным балансом (страна получила из-за границы платежей меньше, чем произвела сама), с падением курса национальной валюты. Вследствие этого бумажным деньгам по своей природе присуща неустойчивость. В этих условиях бумажные деньги, разумеется, не пригодны для выполнения функции сокровища. [17, с.92]

Бумажные деньги непригодны к выполнению функции сокровища, и излишек их не может сам уйти из обращения. Попав в обращение бумажные деньги, застревают в каналах обращения, переполняют их и обесцениваются. Таким образом, неустойчивость присуща бумажным деньгам по самой их природе.

Особенностями бумажных денег являются их неустойчивость и обесценение, которые могут быть вызваны следующими причинами:

· избыточный выпуск в обращение;

· упадок доверия к правительству, которое выпустило деньги;

· неблагоприятный платежный баланс.

Наиболее типичным является инфляционное обесценение денег, обусловленное их чрезмерной эмиссией. Однако обесценение бумажных денег может быть связано с угрозой свержения государственной власти и утратой населения доверия к ней, а также с неблагоприятным платежным балансом и падением курса национальной валюты.

Кредитные деньги: недостатки, свойственные бумажным деньгам, могут в значительной мере устраняться благодаря применению кредитных денег. Расширение в практике хозяйствования применения коммерческого и банковского кредита в условиях, когда товарные отношения приобрели всеобъемлющий характер, привело к тому, что всеобщим товаром становятся кредитные деньги, которые по своим функциям, сфере (границам) обращения, гарантиям и т.д. отличаются от обычных денег и управляются совершенно другими правилами. Кредитные деньги присущи более развитой, высшей сфере общественно-экономического процесса. Они возникают тогда, когда капитал овладевает самим производством и придает ему совершенно другую, чем раньше, измененную и специфическую форму. По мере развития обращения денежная форма платежа становится все более мимолетной. [17, с.118]

Одновременно товары все в большей степени получают общественное признание не столько через деньги, сколько непосредственно в процессе производства. В связи с этим кредитные деньги вырастают не из обращения, как товар - деньги в докапиталистической формации, а из производства, из кругооборота капитала. Денежный капитал, следовательно, выступает в форме кредитных денег.

Таким образом, в первой главе изучены теоретические вопросы данной темы. Раскрыто понятие денежной системы. Выявлены элементы денежной системы, это - название денежной единицы как единицы денежного счета, необходимого для выражения цены товара; - масштаб цен; - виды денег и денежных знаков, находящихся в обращении и являющихся законным платежным средством; - порядок эмиссии и характер обеспечения денежных знаков, выпущенных в обращение; - методы регулирования денежного обращения. Также изучили два типа денежной системы: биметаллизм и монометаллизм. Раскрыли сущность денег. Выявили отличия бумажных денег от кредитных денег. Кредитные деньги присущи более развитой, высшей сфере общественно-экономического процесса.

В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

Данная структура работы определила основные источники для ее написания, среди них Конституция РФ и федеральные законы «О банках и банковской деятельности», монографические данные опубликованные по заказу Центрального банка - Квартальный обзор инфляции и Отчет о развитии банковского сектора и банковского надзора в 2008 году, учебники и учебные пособия по Банковскому делу, Экономике под ред. Архипова и прочие источники литературы.

По итогам 2008 года темп прироста ВВП составил 8,1%, потребительские цены возросли на 11,9%, базовая инфляция составила 11,0%.

Банк России в 2008 году продолжил применение режима управляемого плавающего валютного курса. Ограничивая волатильность курса рубля, Банк России не препятствовал складывающейся тенденции к укреплению национальной валюты, а лишь сдерживал темпы этого укрепления в целях обеспечения баланса между динамикой инфляции и поддержанием сложившихся темпов экономического роста.

Коэффициент монетизации экономики (по денежному агрегату) увеличился с 26,1 до 32,2%. Формирование денежного предложения со стороны органов денежно-кредитного регулирования в 2008 году в условиях масштабных притоков/оттоков капитала в значительной степени обусловливалось действиями Банка России в рамках выбранного режима валютного курса. В целях ограничения инфляционного влияния избыточного увеличения денежного предложения Банк России и Правительство Российской Федерации предпринимали меры по абсорбированию ликвидности, существенная часть которой, так же как и в предыдущие три года, была стерилизована через механизм Стабилизационного фонда. В то же время во второй половине 2007 года ухудшение условий заимствования на внешних рынках резко повысило спрос со стороны кредитных организаций на операции рефинансирования Банка России, объем которых существенно возрос. Наиболее значительные объемы валютных интервенций осуществлялись Банком России на внутреннем валютном рынке во II квартале отчетного года. В результате годовые темпы прироста денежного агрегата к 1.06.2008 достигли почти 60%. Август и сентябрь характеризовались чистым вывозом капитала частного сектора и значительным сокращением в связи с этим объемов валютных интервенций.

Наибольший вклад в прирост денежной массы в 2008 году приходился на наличные деньги в обращении и депозиты «до востребования». Годовые темпы прироста суммарного объема этих денежных средств на протяжении большей части отчетного года были заметно выше, чем годом ранее. При этом в 2008 году особенно быстро продолжали расти депозиты «до востребования», формирующиеся в основном за счет средств нефинансовых и финансовых (кроме кредитных) организаций. Рост наличных денег в отчетном году в значительной степени был обусловлен продолжающимся увеличением денежных доходов населения и сокращением в целом спроса населения на наличную иностранную валюту. [23]

Доля наличных денег в структуре денежной массы на 1.01.2008 составила 27,9% и была ниже, чем на аналогичную дату годом ранее (31,0%). В 2008 году наметилась смена тенденции устойчивого повышения годовых темпов прироста срочных рублевых депозитов, основную часть которых (68'80%) формируют срочные вклады населения. На протяжении двух предшествующих лет темпы прироста этих вкладов устойчиво возрастали, увеличивая долю срочных рублевых депозитов физических лиц в структуре использования денежных доходов населения. В 2009 году темпы прироста срочных рублевых депозитов физических лиц стали замедляться и составили в целом за год 39,9% против 48,8% годом ранее. Одной из причин такой динамики стал перевод средств с рублевых на валютные вклады, что подтверждается ускорением в несколько раз в отчетном году по сравнению с 2006 годом темпов прироста депозитов населения в иностранной валюте. Одним из факторов, обусловивших этот процесс, было снижение на протяжении 2009 года ставок по рублевым депозитам сроком свыше 1 года, которые в последние годы занимали наибольший удельный вес в структуре депозитов физических лиц. Кроме того, ускорение инфляции во второй половине 2009 года, снизившее привлекательность сбережений, в определенной степени также повлияло на замедление роста рублевых вкладов физических лиц. [24]

Применение инструментов денежно-кредитной политики было направлено на сдерживание инфляционного давления в условиях рекордного притока иностранного капитала, а также ограничение негативного влияния международного кризиса ликвидности на внутренний денежный рынок.

В 2009 году при осуществлении регулирования денежного предложения Банк России использовал инструменты по стерилизации и предоставлению денежных средств кредитным организациям, включая как операции на открытом рынке, так и инструменты постоянного действия. Применение инструментов денежно-кредитной политики было направлено на сдерживание инфляционного давления в условиях рекордного притока иностранного капитала, а также ограничение негативного влияния международного кризиса ликвидности на внутренний денежный рынок. Соответственно, необходимость применения инструментов предоставления и абсорбирования денежных средств в отдельные периоды года определялась стремлением обеспечить баланс в решении указанных задач. При этом недостаточный уровень развития межбанковского рынка и его сегментированность предопределяли в отдельные периоды формирование спроса кредитных организаций одновременно на инструменты рефинансирования и абсорбирования ликвидности.

Среднедневной общий объем задолженности Банка России по указанным операциям в 2008 году по сравнению с аналогичным показателем 2007 года возрос в 2,2 раза (с 288 до 638 млрд. рублей). При этом среднедневной объем свободной ликвидности кредитных организаций, включающей помимо вышеназванного показателя остатки средств на корреспондентских счетах кредитных организаций в Банке России, в 2007 году достиг 1133 млрд. рублей, увеличившись по сравнению с 2006 годом более чем в 1,7 раза. [24]

Денежная масса М2 называется суммой наличных денег в обращении и безналичных средств. В показатель денежной массы в национальном определении включаются все средства нефинансовых и финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации, в наличной и безналичной форме в рублях.

В составе денежной массы выделено два компонента. Наличные деньги в обращении (денежный агрегат М0), наиболее ликвидная часть денежной массы, доступная для немедленного использования в качестве платежного средства. Включает банкноты и монету в обращении.

Безналичные средства, т.е. остатки средств нефинансовых и финансовых (кроме кредитных) организаций и физических лиц на расчетных, текущих, депозитных и иных счетах до востребования (в том числе счетах для расчетов с использованием банковских карт) и срочных счетах, открытых в действующих кредитных организациях в валюте Российской Федерации, а также начисленные проценты по ним и не включают данные по кредитным организациям с отозванными лицензиями. [22, с.92-94]

Таблица 1

Денежная масса Российской Федерации (миллиардов рублей)

| Наименование показателя

|

2004

|

2005

|

2006

|

2007

|

2008

|

| Денежная масса М2

|

3212,6

|

4363,3

|

6044,7

|

8995,8

|

13272,1

|

| в том числе:

|

|

|

|

|

|

| наличные деньги в обращении М0

|

1147,0

|

1534,8

|

2009,2

|

2785,2

|

3702,2

|

| безналичные средства

|

2065,6

|

2828,5

|

4035,4

|

6210,6

|

9569,9

|

| Удельный вес М0 в М2, процентов

|

35,7

|

35,2

|

33,2

|

31,0

|

27,9

|

В условиях ухудшения ситуации на денежном рынке в III квартале в целях расширения рефинансирования банковского сектора Банком России были приняты решения о снижении дисконтов к стоимости ценных бумаг, используемых в операциях прямого РЕПО, увеличении лимита по операциям прямого РЕПО, проводимым Банком России, и лимита на нетто-прирост номинальной стоимости портфеля Банка России. В конце ноября 2007 года в дополнение к аукционам прямого РЕПО начали проводиться операции прямого РЕПО по фиксированной ставке на сроки 1 день по ставке 8,0% годовых и 1 неделя по ставке 7,0% годовых. Общий объем данных операций по итогам года составил 6,6 млрд. рублей.

В 2008 году для рефинансирования банки могли использовать как внутридневные кредиты, кредиты «овернайт», ломбардные кредиты под залог (блокировку) ценных бумаг из Ломбардного списка Банка России, так и кредиты под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций. Наиболее востребованными были внутридневные кредиты, объем которых составил 13500 млрд. рублей и увеличился по сравнению с 2006 годом почти на 20%. Объем предоставленных Банком России кредитов «овернайт» увеличился по сравнению с 2007 годом в 2,8 раза и составил 133,3 млрд. рублей (см. приложение 6).

В 2007 году поправочные коэффициенты Банка России были повышены и в настоящее время составляют от 0,75.

В качестве дополнительного инструмента предоставления денежных средств в период повышенного спроса на рублевую ликвидность в августе-ноябре Банк России использовал также операции «валютный своп». Совокупный объем предоставленной рублевой ликвидности по сделкам «валютный своп» Банка России по инструментам рубль/доллар США и рубль/евро в отчетный период составил 194,8 млрд. рублей. Активизации спроса на данные операции в значительной мере способствовало снижение в октябре 2008 года ставки по ним с 10,0 до 8,0% годовых.

В первом полугодии 2009 г. состояние денежной сферы и динамика денежно-кредитных показателей находились под влиянием продолжающегося мирового финансово-экономического кризиса.

Денежная масса М2 за январь-июнь 2009 г. сократилась на 2,5% (за январь-июнь 2008 г. - увеличилась на 7,3%). В годовом выражении на 1.07.2009 денежная масса М2 сократилась на 7,6%, тогда как на 1.07.2008 ее годовые темпы прироста составляли 31,2%. Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило уменьшение рублевой денежной массы в реальном выражении за январь-июнь 2009 г. на 9,2% (за январь-июнь 2008 г. она сократилась на 1,3%). [24]

Денежный агрегат М0 за январь-июнь 2009 г. уменьшился на 7,2% (за аналогичный период 2008 г. - возрос на 0,6%). За II квартал 2009 г. объем наличных денег в обращении увеличился на 7,4%, однако это не компенсировало его сокращения за I квартал 2009 г. (на 13,6%). За период с 1.07.2008 по 1.07.2009 денежный агрегат М0 снизился на 5,4% (на 1.07.2008 годовые темпы его прироста составили 23,0%) (см. приложение 3).

В первом полугодии 2009 г. в условиях складывающейся курсовой динамики существенное влияние на изменение денежного агрегата М0 оказал спрос населения на наличную иностранную валюту. На фоне некоторой стабилизации и постепенного укрепления рубля к доллару США и евро резко сократились объемы продажи банками наличной иностранной валюты населению при росте объемов покупок по сравнению с началом года. В марте-мае 2009 г. имели место нетто-покупки у населения наличной иностранной валюты общим объемом 2,5 млрд. долл. США. В целом в январе-июне 2009 г. нетто-продажи банками наличной иностранной валюты (долларов США и евро) физическим лицам составили 8,4 млрд. долл. США, что меньше, чем в январе-июне 2008 г. (11,4 млрд. долл. США).

Безналичная составляющая денежной массы М2 за январь-июнь 2009 г. уменьшилась на 0,6% (за январь-июнь 2008 г. она возросла на 9,9%). В целом за первое полугодие 2009 г. средства юридических лиц на рублевых счетах уменьшились на 5,8%, средства физических лиц увеличились на 5,6% (за январь-июнь 2008 г. темпы их прироста составили 9,1 и 10,8% соответственно). При этом во II квартале 2009 г. депозиты предприятий выросли на 8,1%, а депозиты населения - на 10,2%, тогда как в I квартале наблюдалось их сокращение.

На фоне снижения темпов экономического роста депозиты "до востребования" (формируемые главным образом за счет средств на расчетных и текущих счетах нефинансовых организаций) за январь-июнь 2009 г. уменьшились на 3,9% (за аналогичный период 2008 г. - возросли на 3,3%). Вместе с тем в апреле-июне темпы их прироста составили 11,3%, а в январе-марте трансакционные депозиты сокращались более высокими темпами, чем срочные депозиты. В целом за период с 1.07.2008 по 1.07.2009 объем депозитов "до востребования" сократился на 15,3% (на 1.07.2008 годовые темпы их прироста составляли 21,0%).

В результате значительного увеличения срочных рублевых депозитов нефинансовых организаций и населения в апреле-июне (7,7%) после их абсолютного сокращения в январе-марте в целом за первое полугодие 2009 г. они возросли на 1,6% (за аналогичный период 2008 г. - на 15,3%). Более предсказуемая курсовая динамика и рост процентных ставок по депозитам обусловили увеличение во II квартале срочных вкладов в национальной валюте. Вместе с тем рост в апреле-июне срочных вкладов нефинансовых организаций не компенсировал их сокращения в январе-марте, и в итоге за первое полугодие они сократились на 6,4%. В то же время срочные рублевые вклады населения выросли за первое полугодие на 6,9%. Срочные депозиты нефинансовых организаций и населения в целом сократились на 1.07.2009 по сравнению с 1.07.2008 на 3,4% (на 1.07.2008 годовые темпы их прироста составляли 46,0%).

В структуре рублевой денежной массы доля наличных денег в обращении на 1.07.2009 уменьшилась относительно 1.01.2009 на 1,4 процентного пункта (до 26,8%), удельный вес депозитов "до востребования" снизился на 0,4 процентного пункта (до 28,5%), а доля срочных депозитов возросла на 1,8 процентного пункта (до 44,7%). [24]

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, за первое полугодие 2009 г. возросла на 0,1% (за аналогичный период 2008 г. - сократилась на 3,0%). Уровень монетизации экономики (по денежному агрегату М2) за рассматриваемый период не изменился и составил 32,7% (си. приложение 4).

Несмотря на то что в феврале-июне 2009 г. в условиях изменившейся курсовой динамики ежемесячные темпы прироста вкладов в иностранной валюте в долларовом выражении снизились по сравнению с последним кварталом 2008 г. и январем, доля депозитов в иностранной валюте в общем объеме депозитов банковской системы значительно возросла и на 1.07.2009 составила 28,8% (на 1.07.2008 -13,8%), а в структуре широкой денежной массы увеличилась до 22,8% (с 10,6% на 1.07.2008).

Широкая денежная масса (включающая депозиты в иностранной валюте) за январь-июнь 2009 г. увеличилась на 1,7%, в то время как за январь-июнь 2008 г. темпы ее прироста составили 8,8%. Годовые темпы прироста широкой денежной массы во II квартале 2009 г. продолжали снижаться и на 1.07.2009 составили 7,1% против 32,4% на соответствующую дату предыдущего года.

За первое полугодие 2009 г. темп прироста чистых иностранных активов банковской системы составил 6,9%, темп прироста внутренних требований - 4,1% (за аналогичный период предыдущего года - 13,7 и 5,2% соответственно). При этом существенный вклад в прирост внутренних требований внесло увеличение чистого кредита органам государственного управления и требований к другим секторам экономики. [24]

Во II квартале 2009 г. происходило дальнейшее снижение годовых темпов прироста кредитов экономике, обусловленное сохраняющейся высокой стоимостью заимствований на внутреннем рынке, а также снижением спроса на кредиты в условиях общего спада экономической активности. Значительное уменьшение темпов роста депозитной базы, а также продолжающееся сокращение поступлений средств, привлекаемых на международных финансовых рынках, существенно ограничивали предложение кредитов со стороны российской банковской системы. Во II квартале 2009 г. продолжился рост просроченной задолженности по кредитам нефинансовым организациям и населению, что стало дополнительным фактором, обусловившим ограничение предложения кредитов (см. приложение 5).

В результате темпы прироста задолженности по кредитам нефинансовым организациям в рублях и иностранной валюте (в рублевом выражении) за январь-июнь 2009 г. значительно снизились - до 2,6% против 19,4% за первое полугодие 2008 года. Годовой темп прироста этого показателя на 1.07.2009 составил 15,3% (на соответствующую дату 2008 г. - 51,2%). Задолженность по кредитам, предоставленным физическим лицам в рублях и иностранной валюте (в рублевом выражении), за рассматриваемый период сократилась на 7,9% против 20,8% за январь-июнь 2008 года. Годовой темп прироста кредитов физическим лицам на 1.07.2009 составил 3,0% (на 1.07.2008 - 53,5%).

Денежная база в широком определении за первое полугодие 2009 г. сократилась на 11,0% (за январь-июнь 2008 г. - на 1,6%). В структуре денежной базы в широком определении доля наличных денег возросла с 78,4% на 1.01.2009 до 78,7% на 1.07.2009, средств кредитных организаций на счетах обязательных резервов - с 0,5 до 1,2%, на депозитных счетах - с 2,5 до 10,2%, в облигациях Банка России - с 0,2 до 0,4% на соответствующие даты. Удельный вес средств кредитных организаций на корреспондентских счетах снизился с 18,4% на 1.01.2009 до 9,5% на 1.07.2009.

Совокупные банковские резервы (без учета наличных денег в кассах кредитных организаций) за апрель-июнь 2009 г. возросли на 65,3%, их средний дневной объем во II квартале был равен 819,3 млрд. руб. (в I квартале - 629,3 млрд. руб.). При этом требования Банка России к кредитным организациям по инструментам рефинансирования за апрель-июнь 2009 г. сократились с 2,7 до 1,4 трлн. руб., их средний дневной объем составил более 2 трлн. руб. (в I квартале - 2,8 трлн. руб.).

Средства кредитных организаций на корреспондентских счетах в Банке России за апрель-июнь 2009 г. выросли на 9,2%. Их средний дневной объем за II квартал 2009 г. составил 407,0 млрд. руб., что меньше, чем в I квартале (445,4 млрд. руб.).

Кредитные организации активно использовали усреднение обязательных резервов, поддерживая часть обязательных резервов в качестве соответствующего среднемесячного остатка на корреспондентских счетах (корреспондентских субсчетах), открытых в Банке России. При этом подавляющее большинство кредитных организаций (95,9% от числа действующих кредитных организаций) использовали максимальное значение коэффициента усреднения обязательных резервов, установленное Банком России (0,6), что позволяло им поддерживать на корреспондентских счетах (корреспондентских субсчетах) и использовать в расчетах 60% от общей величины обязательных резервов, подлежащей депонированию в Банке России. Усредненная величина обязательных резервов возросла с 37 млрд. руб. в начале 2009 г. до 78,8 млрд. руб. в июне.

Сумма обязательных резервов, депонированных кредитными организациями на счетах в Банке России, по состоянию на 1 июля 2009 г. составила 61,8 млрд. руб. (в результате первого этапа повышения нормативов обязательных резервов она увеличилась на 30,3 млрд. руб.), в том числе по обязательствам в валюте Российской Федерации — 32,5 млрд. руб. (увеличение на 16,7 млрд. руб.), по обязательствам в иностранной валюте — 29,3 млрд. руб. (увеличение на 13,6 млрд. рублей). [24]

В мировой экономике прослеживаются следующие тенденции в развитии современной денежной системы.

1. Из денежного оборота в качестве платежного средства полностью вытеснено золото (золотые деньги). Иными словами, завершился процесс демонетизации золота. В настоящее время ни в одной стране мира нет в обращении золота в качестве платежного средства.

2. Из денежного оборота вытесняются бумажные деньги. Все большую роль в денежном обороте многих стран начинают играть так называемые квази деньги: чеки, векселя, кредитные карточки, банковские счета и др. В этой связи в структуре денежной массы стали выделять так называемые денежные агрегаты.

3. С дальнейшим усилением интернационализации хозяйственной жизни, развитием компьютеризации национальные деньги все более вытесняются из денежного оборота коллективными валютами (евро).

4. В денежном обороте все большая роль отводится электронным деньгам.

Электронные деньги, их распространение в мире имеют большие преимущества.

Во-первых, это ведет к огромной экономии ресурсов (исключаются печатание денег, их защита, транспортировка и т.д.).

Во-вторых, введение электронных денег способствует декриминализации денежных отношений (электронные деньги всегда выступают как именные деньги).

В-третьих, распространение электронных денег позволит осуществить тотальный контроль за всеми денежными операциями, отслеживая и предотвращая уклонение от налогов, факты взяточничества и т.д.

Совершенствованию платежной системы России будет способствовать разработка Банком России системы валовых расчетов, осуществляемых в режиме реального времени. Такая система предназначена для проведения крупных, срочных, приоритетных платежей, генерируемых межбанковскими рынками, рынками ценных бумаг и другими пользователями, и позволит существенно повысить роль платежной системы России в обеспечении эффективной работы финансовых рынков и осуществить в дальнейшем ее интеграцию с международными платежными системами. [25]

Будет продолжена работа по совершенствованию тарифной политики в сфере предоставления платежной системой России услуг пользователям, включая органы федерального казначейства.

Предполагается осуществить разработку и внедрение унифицированных форматов электронных документов, используемых при проведении расчетов.

Особое внимание будет уделено мерам по совершенствованию регулирования действующих в стране частных платежных систем, обеспечивающих внутрибанковские расчеты, расчеты на основе межбанковских корреспондентских отношений и клиринговые (неттинговые) расчеты. Будет продолжено сотрудничество Банка России с кредитными организациями и их ассоциациями в части реформирования платежной системы.

Для сокращения наличного денежного оборота будет продолжаться работа по развитию правовой и методологической базы, способствующей внедрению безналичных инструментов платежа с использованием специальных средств, базирующихся на современных информационных технологиях, включая платежные карты.

Будут поддерживаться инициативы кредитных организаций по созданию клиринговых систем, которые смогут предоставлять дополнительные платежные услуги с использованием платежных карт и тем самым способствовать распространению их в Российской Федерации. [24]

Совершенствованию развития платежной системы России и механизмов финансирования будут способствовать развитие и расширение применения документарных форм расчетов, включая аккредитивы.

Банком России совместно с банковским сообществом будет продолжена работа по унификации законодательства Российской Федерации и норм банковского регулирования в соответствии с международными правилами и практикой в области документарных операций.

Снижение курса доллара и кризисные явления в мировой финансовой системе явились одной из причин того, что в последнее время в СМИ, на правительственном уровне, а также в бизнес-кругах России всерьез заговорили о возможности повышения международного статуса рубля. В обсуждении этой темы приняли участие видные ученые Института экономики РАН, Института мировой экономики и международных отношений РАН, Института Европы РАН, Финансовой академии при Правительстве Российской Федерации, Государственного университета управления, МГИМО (У) МИД Российской Федерации, а также представители банковского сообщества. [6, с.15]

Академик И.Д. Иванов считает что, превращение рубля в мировую резервную валюту в настоящее время и ближайшей перспективе невозможно по ряду причин.

Во-первых, потому, что нельзя строить резервную валюту на основе монокультурного экспорта углеводородов. В этих условиях рубль не имеет преимуществ перед другими валютами, не заслуживает доверия зарубежных партнеров, не пользуется необходимым спросом на мировом валютном рынке. Во-вторых, ограниченность функционирования рубля связана с тем, что даже в рамках России в основных денежных функциях - меры стоимости, платежа и накопления наряду с рублем у нас применяются и евро, и доллары.

В-третьих, трудно обеспечить авторитет рублю на международной арене, когда в стране все еще имеет место двухзначная инфляция.

В-четвертых, нет определенности относительно того, кто будет продвигать национальную валюту на роль мировой: кажется, сегодня у Министерства финансов и Центрального банка существует разное понимание этой проблемы. В-пятых, незрелость нашей банковской системы также является фактором, препятствующим превращению рубля в мировую валюту. [6, с.18]

Доктор экономических наук М.В. Ершов (

старший вице-президент Росбанка) проанализировал ситуацию на мировых финансовых рынках и сделал вывод о существенном изменении расстановки сил на мировой экономической арене. В этих условиях, считает М.В. Ершов, для нашей страны важно приобрести дивиденды и не допустить ослабления своих позиций. Разразившийся мировой финансовый кризис, по его мнению, является отражением кризиса финансовой системы США. В связи с этим в первую очередь активы этой страны обесцениваются, что делает положение доллара неустойчивым: его курс по отношению ко всем основным валютам мира постоянно снижается. В результате неуверенно чувствуют себя международные инвесторы, а потому увеличились вложения в традиционные убежища для капитала - золото и швейцарский франк.

М.В. Ершов высказал предположение, что реальная ситуация с финансами в США еще более сложная, чем кажется. Об этом говорит радикальность, и беспрецедентность набора мер, который был объявлен не так давно министром финансов США. Такой программы мер не было со времен Великой депрессии. То есть власти США почувствовали, что необходимо действительно предпринять что-то чрезвычайное, чтобы выправить положение. Ведь потери американских банков составляют 300 - 400 млрд. дол. Это означает, что с поправкой на кредитное плечо общее сжатие ликвидности в мировой финансовой системе может составить примерно 2 - 3 трлн. дол. А это уже масштабная финансовая проблема, которая может коснуться всего развитого и неразвитого мира и больно ударить по реальной мировой экономике. Именно поэтому указанные меры направлены на локализацию проблемы ликвидности в рамках отдельных стран с целью не допустить ее влияния на другие регионы мира. И, прежде всего путем координирования действий, в частности, с Европейским центральным банком и Банком Канады по предоставлению ликвидности банкам, по обмену плохих долгов на хорошие и т.д.

Учитывая возможную недостаточность принимаемых мер, М.В. Ершов отметил важность для России добиться позитивного баланса в сочетании интеграции в мировую экономику, эффективного решения внутренних проблем и нейтрализации негативного воздействия внешних шоков, в том числе путем продвижения рубля на роль международного платежного средства. [6, с.22]

Президент Ассоциации российских банков Г.А. Тосунян считает что, сжатие денежной массы, а не ее расширение, ведет к росту цен: это происходит в результате образования дефицита денежных ресурсов, особенно долгосрочного характера. Поскольку это тормозит развитие внутреннего производства, усиливает импорт товаров, то тем самым обусловливает инфляцию, импортируемую из-за границы. Таким образом, по его мнению, сжатие денежной массы приводит к росту цен на внутреннем рынке, сдерживает экономическое развитие страны. В таких условиях задача экономической политики состоит не в сжатии денежной массы, а в интенсификации вложений в экономику за счет расширения кредитования как более эффективного, менее коррупционного и менее инфляционного способа подъема национального хозяйства, нежели государственное финансирование.

Доктор экономических наук М.И. Гельвановский полагает, если задача ставится в виде долгосрочной стратегической цели, то ее было бы целесообразно соотносить с другими национальными приоритетами, а не рассматривать обособленно, как это происходит в настоящее время. Есть более важные приоритеты, без учета которых невозможно оценить и значимость свободного использования рубля в мировом хозяйственном обороте, считает М. И. Гельвановский. К таким приоритетам, в частности, относится повышение конкурентоспособности российской экономики и обеспечение экономической безопасности. Иными словами, стремление сделать рубль свободно конвертируемым и резервным можно было бы обосновать, если бы было доказано, что это повысит конкурентоспособность национального хозяйства и обеспечит экономическую безопасность страны. Поскольку допущение свободного использования рубля на мировых рынках (без чего нельзя его сделать ни полностью конвертируемым, ни резервным) при том уровне развития, на котором находится в настоящее время наша экономика, по мнению М.И. Гельвановского, нанесет вред безопасности и в то же время вряд ли усилит конкурентоспособность, то было бы неправильно сегодня предпринимать и какие-то конкретные меры в этом направлении. [6, с.26]

Экс-председатель Банка России В.В. Геращенко высказал мнение, что экономические трудности, которые переживают США, не скажутся на роли доллара как главной мировой и резервной валюты, поскольку эти трудности носят временный циклический характер, а лучших инструментов для вложений свободных капиталов, чем американские, в мире не существует. Бесперспективность политики превращения рубля в обозримом будущем в мировую резервную валюту не означает, что его нельзя уже сейчас сделать главной денежной единицей в рамках СНГ. Но для этого, считает В.В. Геращенко, нужны соответствующие действия. Их-то, как раз, по его мнению, и не хватает. Был когда-то (в 1993 г) создан Межгосударственный банк для выполнения расчетных функций между странами СНГ в рублях и иных национальных валютах, но до сих пор не наблюдается целенаправленных действий соучредителей в отношении этого банка как важнейшего инструмента развития международного сотрудничества. [6, с.28]

Почти все участники дискуссии сошлись во мнении, что рубль может занять ведущее место в рамках интеграционных объединений на просторах СНГ. Уже сейчас проявляет свое действие тенденция укрепления рубля в рамках расчетов между странами ЕврАзЭС, где рубль опосредует около 53% всего объема проводимых операций, в то время как доллар - 46%. В начале нынешнего века картина была обратная. Эта тенденция, развивается по большей части стихийно в результате действия рыночных законов спроса и предложения на средства платежа. Чтобы ее усилить, важно использовать государственные меры поддержки рубля и добиться перехода в рамках Содружества к системе расчетов, базирующейся исключительно на национальных валютах республик бывшего СССР.

Таким образом, в третьей главе нами рассмотрены тенденции развития современной денежной системы. Выявлено, что совершенствование платежной системы России, является серьезным фактором повышения стабильности функционирования финансового сектора и экономики страны, в целом включая проведение мероприятий по расширению безналичных расчетов, внедрение современных технологий и методов передачи информации, повышение защищенности информационных систем, обеспечение эффективного и надежного обслуживания всех участников расчетов. Анализируя возможности повышения международного статуса рубля - рубль может занять ведущее место в рамках интеграционных объединений на просторах СНГ.

Подводя итог из вышесказанного, нужно отметить, что денежная система представляет собой подсистему общего образования экономической системы. Она функционирует в рамках общих и специфических денежных законов, подчинена общим юридическим нормам общества.

Изучив теоретические основы денежной системы, раскрыли понятие денежной системы, рассмотрено два типа денежной системы: биметаллизм и монометаллизм. Раскрыли сущность денег. Выявили отличия бумажных денег от кредитных денег. Определено, что в настоящее время денежная система представлена многообразием элементов.

Специфика денежной системы России проявляется в организации денежной системы посредством эмиссии денег. Выявлено, что регулирование денежного обращения, возлагаемое на Банк России, осуществляется в соответствии с основными направлениями денежно-кредитной политики, которая разрабатывается и утверждается в порядке, установленном банковским законодательством.

Особенностями современной денежной системы являются:

- отмена официального золотого содержания и размена банкнот на золото;

- переход к неразменным на золото кредитным деньгам;

- выпуск денег в обращение не только в порядке банковского кредитования хозяйства, но и в значительной мере для покрытия расходов государства (эмиссионным обеспечением в этом случае являются государственные ценные бумаги);

- преобладание безналичного оборота;

- усиление государственного регулирования денежного обращения.

Намечены перспективы развития денежной системы Российской Федерации:

Совершенствованию платежной системы России будет способствовать разработка Банком России системы валовых расчетов, осуществляемых в режиме реального времени.

Будет продолжена работа по совершенствованию тарифной политики в сфере предоставления платежной системой России услуг пользователям, включая органы федерального казначейства.

Предполагается осуществить разработку и внедрение унифицированных форматов электронных документов, используемых при проведении расчетов.

1. Федеральный закон РФ от 3 февраля 1996 г. N 17-ФЗ «О банках и банковской деятельности» // СЗ РФ от 5 февраля 1996 г. N 6, ст. 492.

2. Федеральный закон от 2 декабря 1990 г. «О Центральном банке Российской Федерации (Банке России)» (в ред. Федеральных законов от 26.04.95 N 65-ФЗ,от 27.12.95 N 210-ФЗ, от 27.12.95 N 214-ФЗ,от 20.06.96 N 80-ФЗ, от 27.02.97 N 45-ФЗ).

3. Варламова М.А., Крутякова Ю.А. Финансы, денежное обращение, кредит: ответы на экзаменационные билеты. - М.: 2005

4. Грачева Е.Ю., Куфакова Н.А., Пепеляев С.Г. "Финансовое право России", Учебник. - М.: ТЕИС, 2004.

5. Деньги, кредит, банки: Учебник / под ред. Лаврушина О.И. (издание третье) – М.: КНОРУС, 2004.

6. Деньги и кредит. Журнал. - 7/2008

7. Жарковская Е.П. Банковское дело – М.: Омега-Л, 2006 г.

8. Курс экономики. Учебник. Под редакцией Б.А. Райзберга. - М.: ИНФРА-М, 1999. - 716с.

9. Лунц Л.А. Л 84 Деньги и денежные обязательства в гражданском праве. Изд.2-е, испр. - М.: Статут, 2004. - 350 с. (Классика российской цивилистики) ISBN 5-8354-0012-8 (в пер)

10. Нечволодов А. Русские деньги. - СПб., 2005. - С.11 - 12

11. Обзор деятельности Банка России по управлению резервными валютными активами. Выпуск 1 (9). – М.: ЗАО «АЭИ «ПРАЙМ» «ТАСС», 2009

12. Отчет о развитии банковского сектора и банковского надзора в 2007 году. – М.: Типография «Новости», 2008 – 117 с.

13. Семар Г.М. Среди монет. - М.: Просвещение, 1990.

14. Современный экономический словарь. / Под ред. Райсберга Б.А. - М.: ИНФРА-М, 2007г. - 496 с.

15. Соколов Ю.А., С.Е. Дубова «Организация денежно-кредитного регулирования», Под редакцией Е.Ф. Жукова «Деньги. Кредит. Банки» 3-е издание, 2008г.

16. Спасский И.Г. Русская монетная система. Л., 1992.

17. Усов В.В. Деньги. Денежное обращение. Инфляция: учебное пособие для вузов. М.: 2007.

18. Финансы. Денежное обращение. Кредит. Учебник. Под редакцией А.П. Ковалева. - Ростов: Феникс, 2007. - 480с.

19. Финансы, денежное обращение, кредит: учебник под ред. Л.А. Дробозиной. - М.: 2006

20. Финансы. Денежное обращение. Кредит. Учебник. Под редакцией А.П. Ковалева. - Ростов: Феникс, 2005. - 480с.

21. Финансы и кредит: учебное пособие под ред.А.М. Ковалевой. - М.: Финансы и статистика, 2005 - 512с.

22. Экономический словарь. Под ред. к.э.н. Попова Р.Л.. М.: «Экономика», 2008. – с.760.

23. http://www.regnum.ru

24. http://www.cbr.ru– сайт Центрального Банка РФ

25. http://www.biblus.ru

Рис.1 Элементы денежной системы.

Рис.2 Типы денежной системы.

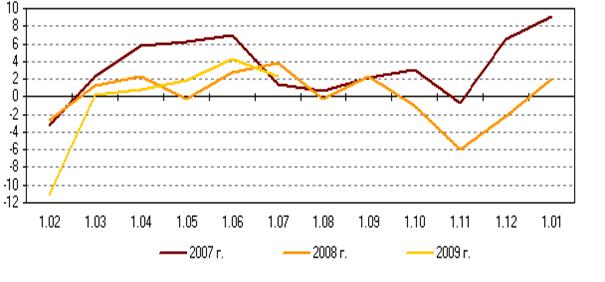

Рис. 3 Темпы прироста денежного агрегата М 2 (месяц к предыдущему месяцу, %).

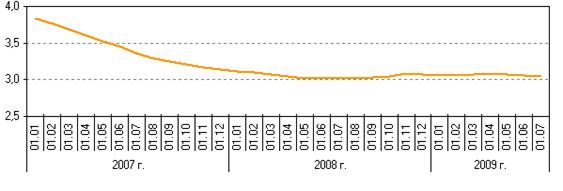

Рис. 4 Скорость обращения денег, рассчитанная по денежному агрегату М2 (В среднегодовом выражении).

Рис. 5 Основные источники измерения денежной массы в 2008-2009 гг. (прирост за квартал, млрд. руб.).

Таблица 2

Макроэкономические показатели деятельности банковского сектора РФ

| Показатель

|

01.01.04

|

01.01.05

|

01.01.06

|

01.01.07

|

01.01.08

|

| Активы (пассивы) банковского сектора, млрд. руб.

|

5600

|

7136

|

9750

|

14045

|

20241

|

| В % в ВВП

|

42

|

41

|

45

|

52

|

61

|

| Собственные средства (капитал) банковского сектора, млрд. руб.

|

814

|

946

|

1241

|

1692

|

2671

|

| В % к ВВП

|

6

|

5

|

5

|

6

|

8

|

| В % к активам банков

|

14

|

13

|

12

|

12

|

13

|

| Кредиты и прочие размещенные средства, предоставляемые нефинансовым организациям и физическим лицам, млрд. руб.

|

2684

|

3887

|

5454

|

8031

|

12266

|

| В % в ВВП

|

20

|

22

|

26

|

29

|

37

|

| Ценные бумаги, приобретенные банками, млрд .руб.

|

1002

|

1066

|

1539

|

1961

|

2554

|

| В % к ВВП

|

7

|

6

|

7

|

7

|

7

|

| Вклады физических лиц, млрд. руб.

|

1517

|

1977

|

2754

|

3793

|

5136

|

| В % к ВВП

|

11

|

11

|

12

|

14

|

15

|

| Средства. Привлеченные от организаций, млрд. руб.

|

1364

|

1966

|

2953

|

4570

|

6769

|

| В % к ВВП

|

10

|

11

|

13

|

17

|

20

|

|