| Київський Національний університет імені Тараса Шевченка

ДИПЛОМНА РОБОТА

з курсу «Теорія кредиту»

на тему:

«Іпотечне кредитування в ринковій економіці»

Київ – 2007

Зміст

Вступ……………………………………………………………………………….3

Розділ 1. Теоретичні основи іпотечного кредитування………………...………5

1.1 Іпотечний кредит у системі кредитних відносин …………………………..5

1.2 Розвиток іпотечного кредитування в історичній ретроспективі………….14

1.3 Іпотечне кредитування у зарубіжних країн………………………..............20

Розділ 2. Механізм іпотечного кредитування в Україні………………………25

2.1 Оцінка стану іпотечного кредитування в Україні…………………………25

2.2 Особливості механізму іпотечного кредитування………………...............28

2.3 Диверсифікація фінансових інструментів на іпотечному ринку України.31

Розділ 3. Перспективи іпотечного кредитування в Україні…………………..39

3.1 Проблеми розвитку іпотечного кредитування в Україні………….............39

3.2 Застосування нових іпотечних інструментів, як засобу підтримки ліквідності банків та мінімізації ризиків……………………………….............46

Висновки……………………………………………………………………........53

Список використаних джерел…………………………………………………..55

Додатки…………………………………………………………………………...58

Вступ

Актуальність теми. Іпотечний ринок займає одне з найважливіших місць серед фінансових механізмів економічного стимулювання і стабільного розвитку економіки. Застосування іпотеки дає значний соціально-економічний ефект. За допомогою іпотечних фінансових інструментів значно збільшуються активи різних суб’єктів ринку – від окремого громадянина і сім’ї до держави в цілому. За рахунок іпотеки здійснюється інвестування реального сектора економіки та збільшення його капіталу і внаслідок цього забезпечується стабільне зростання доходів у різних галузях економіки.

Високоорганізована ринкова економіка неможлива без широкого використання іпотеки, зокрема застави земельних ділянок та іншого нерухомого майна з метою забезпечення зобов’язань боржників. Іпотечні відносини міцно пов’язані з інвестиціями і відіграють особливо велику роль у будівництві та сільському господарстві. Отже, іпотека - це довгостроковий кредит, що видається фізичній особі під певний відсоток банком або кредитною спілкою для будівництва або купівлі житла.

Реклама

Іпотечне кредитування в сучасних умовах розвитку економічних відносин в Україні є одним з найбільш мобільним сегментів фінансового ринку. На сьогодні на довгострокові фінансові ресурси спостерігається значний попит.

Проблеми розвитку системи іпотечного кредитування через об’єктивні історичні обставини вивчено недостатньо. Вагомий внесок в розробку проблем іпотечного кредитування внесли такі зарубіжні економісти, як Г. Асхауер, Д. Джонсон, Лівінгстон Г. Дуглас, Шнайдерман, Р. Страйк, Дж. Фрідман. Окремі аспекти досліджено в працях відомих українських вчених Борисової В.А, Дація О.І., Євтуха О.Т., Іванова Т., Калінчика М.В., Кашенко О.Л., Кравченко В., Кручка С.І., Лагутіна В.Д., Макаренка П.М, Міщенко В.І., Савича В.І., Семчика В.І., Федорова М.М. та інших.

Метою роботи є проаналізувати сучасний стан, тенденції і перспективи розвитку іпотечного кредитування в Україні та узагальнити досвід регулювання іпотечних відносин в країнах з ринковою економікою, обґрунтувати перспективи розвитку іпотечного кредитування в Україні.

Реалізація поставленої мети обумовила визначення наступних завдань:

дослідити сутність іпотечного кредитування та механізм її надання;

дослідити фінансові інструменти іпотечного ринку, провести їх класифікацію;

визначити перспективи розвитку іпотечного кредитування;

проаналізувати проблеми, що пов’язані з розвитком іпотеки та іпотечних цінних паперів в Україні;

дослідити ефективність використання нових іпотечних інструментів на фінансовому ринку України;

Предметом дослідження є розвиток іпотечного кредитування в ринковій економіці.

Об’єктом дослідження є механізм іпотечного кредитування у системі кредитних відносин.

Методи дослідження. Методологічною основою дипломної роботи є загальнотеоретичні методи наукового пізнання, зокрема діалектичний метод, фундаментальні положення загальної економічної теорії та дослідження в галузі фінансів, кредиту. Для вирішення поставлених завдань використовувалися такі основні методи: монографічний (висвітлення поглядів вчених на досліджувані в роботі проблеми), абстрактно-логічний (теоретичні узагальнення та формулювання висновків), порівняння (порівняння фактичних та розрахункових показників), графічний, загальноприйняті статистичні методи.

Інформаційною базою дослідження послужили відповідні закони та нормативні акти України, офіційні дані Державного комітету статистики України, спеціальна та періодична література та інші джерела.

Реклама

Розділ 1. Теоретичні основи іпотечного кредитування

1.1 Іпотечний кредит у системі кредитних відносин

Важливу роль в ринковій економіці відіграє іпотечний кредит. Надання позик під нерухомість завжди було однією з головних банківських операцій. Кредитна діяльність, пов'язана з іпотечною, здійснюється, як правило, спеціалізованими банківськими установами — іпотечними банками. В розвинутих країнах світу сформовані цілісні системи іпотечного кредитування, які відпрацьовувалися протягом багатьох десятиліть і навіть століть.

Іпотечний кредит — це особлива форма кредиту, пов'язана з наданням позик під заставу нерухомого майна — землі, виробничих або житлових будівель тощо. Іпотечні позики надаються на довгостроковій основі. Іпотечний кредит стає можливим лише за умови приватної власності на землю і нерухомість.

Застава землі і нерухомого майна для отримання в банку довгострокового кредиту називається іпотекою.

Енциклопедичний словник бізнесмена дає таке її визначення: «Іпотека — англ.: mortgage [land charge]; нім. Hypotheke (f) [Grundschuld (f)]; фр.: hypoteque (f); пол.hipoteka — передача в заставу землі та іншого нерухомого майна з метою отримання кредитної позички, так званого іпотечного кредиту або кредиту під заставну» [12].

Закон України «Про заставу» визначає іпотеку так: «Іпотекою визнається застава землі, нерухомого майна, при якій земля та (або) майно, що становить предмет застави, залишається у заставодавця або третьої особи.»[2].

Закон України «Про іпотеку» визначає іпотеку так:

Іпотека - це спосiб забезнечення виконання зобов‘язань, за яким нерухоме майно, що є предметом застави, залишається у заставодавця, або в третьої особи. [5, ст.1] .

Отже, іпотека, по-перше, — це використання нерухомого майна з метою забезпечення зобов’язання; по-друге, — це право звернення стягнення на нерухоме майно на підставі законодавства, іпотечної угоди та (або) рішення суду.

Предмет іпотеки — це заставлене нерухоме майно, яке є предметом кредитного зобов’язання. Таке майно може заставлятися, якщо воно не вилучене з цивільного обігу, може відчужуватися заставодавцем і на нього можливе звернення стягнення.

Предметом іпотеки можуть бути:

земельна ділянка, частка в праві спільної власності на земельну ділянку;

жилий будинок, приміщення, квартира, частина жилого будинку;

дачний будинок, садовий будинок, гараж та будь-яка інша будівля господарського призначення;

підприємство або його структурний підрозділ як цілісний майновий комплекс;

інше майно, віднесене законом до нерухомого.

Неподільне майно не підлягає передачі в іпотеку частинами. Частина речі, яка належить до нерухомого майна, передається в іпотеку лише після її виділення із складу нерухомого майна.

Предметами іпотеки можуть бути не лише вже існуючі об’єкти, які перебувають у розпорядженні заставодавця на момент виникнення іпотеки. До них можуть також належати створювані об’єкти або такі, створення (чи придбання) яких передбачається у майбутньому, в зв’язку з чим і виникає потреба в іпотечному кредитуванні. В такому разі має місце застава нерухомості для її купівлі або розвитку.

Предметом іпотеки не можуть бути:

об’єкти державної та комунальної власності, приватизація яких заборонена законом;

національні культурні та історичні цінності, що перебувають у державній власності і занесені або підлягають занесенню до Державного реєстру національного культурного надбання.

Учасниками іпотечних відносин є заставодавець та заставоутримувач.

Заставодавець — це особа, яка передає майно в іпотеку. Заставодавцем при заставі нерухомого майна може бути його власник, який має право відчужувати заставлене майно, а також особа, якій власник у встановленому законом порядку передав майно з правом його застави.

Заставодавцем може бути як сам боржник, так і третя особа — майновий поручитель.

Майновий поручитель — це особа, яка передає в іпотеку належне їй за правом власності майно або інше майно, яким вона має право розпоряджатися та передавати в іпотеку для забезпечення кредитного зобов’язання боржника перед заставоутримувачем (кредитором).

Заставоутримувач — це особа, якій передається в іпотеку майно для забезпечення кредитного зобов’язання боржника перед нею.

Іпотека реалізується шляхом укладення іпотечної угоди. В разі, коли борг за основним зобов’язанням перевищує визначену законом суму, іпотека може провадитися шляхом видачі заставної, до якої додається іпотечна угода.

Іпотечна угода укладається в письмовій формі і підлягає нотаріальному посвідченню [1, ст.572-579].

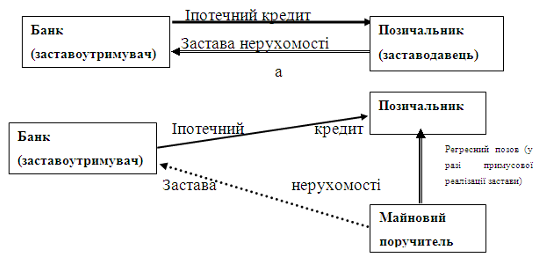

Взаємовідносини між учасниками іпотечних відносин показані на рис.1.1. на прикладі видачі іпотечного кредиту [22,с.17].

Якщо заставодавцем є позичальник (боржник), іпотечні відносини мають двосторонній характер «заставодавець (позичальник) — заставоутримувач (кредитор)». Якщо заставодавцем є третя особа (майновий поручитель), іпотечні відносини набувають трьохстороннього характеру «позичальник — заставодавець (майновий поручитель) — заставоутримувач (кредитор)».

Майновий поручитель в разі примусової реалізації застави, зумовленої невиконанням кредитного зобов’язання позичальника перед заставоутримувачем, має право на вчинення регресного позову.

Регресний позов — це вимога майнового поручителя до позичальника, відповідального за збитки, завдані майновому поручителю.

В процесі іпотечних відносин їх учасники можуть змінюватися, тобто заставоутримувач може поступитися своїми правами за заставною іншому заставоутримувачу.

Рис. 1.1. Учасники іпотечних відносин: а — застава майна позичальником; б — застава майна майновим поручителем.

Уступка прав за заставною здійснюється шляхом виконання на ній особою, якій належить заставна — індосантом, передаточного напису — індосаменту, на користь іншої особи— індосата та передачі останньому самої заставної.

Індосант несе перед індосатом відповідальність за достовірність інформації, що міститься у заставній, за існування іпотечного права і його справжність, а також за реалізацію цього права.

Особа, до якої перейшли права за заставною, подає до органу державної реєстрації прав на нерухоме майно заяву про реєстрацію цієї особи як нового заставоутримувача.

Отже, в коли учасників іпотечних відносин розрізняються застава майна позичальником та застава майна майновим поручителем (аналогічно іпотека власного та іпотека чужого майна). За іншими ознаками іпотеки поділяють на звичайні, об’єднані, спільні, наступні, умовні.

Звичайна іпотека передбачає передачу в заставу одного об’єкта нерухомого майна, який належить заставодавцеві.

Об’єднана іпотека полягає у передачі в заставу двох або більше об’єктів нерухомого майна, які належать заставодавцеві.

Спільна іпотека забезпечується шляхом передачі в заставу двох або більше об’єктів нерухомого майна, які належать різним особам.

Наступна іпотека передбачає заставу нерухомого майна, яке вже є предметом іпотеки. У разі звернення стягнення на предмет іпотеки вимоги кожного наступного заставоутримувача задовольняються після повного задоволення вимог кожного попереднього заставоутримувача.

Умовна іпотека виникає у разі, коли іпотечною угодою встановлено, що вона набирає чинності з моменту виконання передбаченої цією угодою умови.

Договірна іпотека — це іпотека, що виникає на підставі іпотечної угоди. Саме з договірною іпотекою пов’язане іпотечне кредитування.

Законна іпотека виникає на підставі закону (наприклад, на користь неповнолітнього підопічного стосовно земельної ділянки опікуна або на користь держави чи органів місцевого самоврядування для забезпечення сплати податку на нерухомість тощо).

Судова іпотека встановлюється рішенням суду для забезпечення вимог позивача.

Різноманітність правових систем різних країн зумовили і виникнення різновидів іпотек, які за правовою основою поділяються на англо-саксонську та романо-германську. Якщо за англосаксонським правом сутність іпотеки ближча до давньоримського правового інституту фідуції, коли предмет застави знаходиться у власності заставодержателя, то романо-германська система права, яка поширена в континентальній Європі, базується на давньоримському понятті іпотеки. Це передбачає, що предмет застави залишається у власності заставодавця.

Отже, суб'єктами іпотечного кредиту є:

Кредитори з іпотеки – іпотечні банки або спеціалізовані іпотечні компанії, а також універсальні комерційні банки;

Позичальники – юридичні та фізичні особи , які мають у власності об'єкти іпотеки, або мають поручителів, які надають під заставу об'єкти іпотеки на користь позичальника.

Об'єктами іпотечного кредиту є житлові будинки, квартири, виробничі будинки, споруди, магазини, земельні ділянки тощо.

Моделі іпотечного кредитування можуть бути згруповані у дві основні системи іпотечного кредитування. Це однорівнева та дворівнева система іпотечного кредитування.

Розглянемо особливості однорівневої схеми організації іпотечного кредитування.

По-перше, фінансові ресурси, необхідні для надання іпотечних кредитів, в однорівневій системі формуються кредитором за рахунок кредитів інших суб'єктів господарювання, a також мобілізованих ним їх тимчасово вільних ресурсів. Ці ресурси також формуються за рахунок випуску кредитором спеціальних іпотечних облігацій - закладних листів. Вказані іпотечні облігації випускаються спеціальними іпотечними банками;

по-друге, в однорівневій системі іпотечного кредитування іпотечний кредит завжди належить безпосередньо кредитору, який є кінцевим інвестором цього кредиту;

по-третє, за цією схемою кредитна установа, що надала іпотечний кредит, безпосередньо його обслуговує, отримує усі виплати за іпотечним кредитом, a саме, основну суму боргу та проценти за ним. Кредитна установа, що надала іпотечний кредит, також самостійно забезпечує погашення іпотечного кредиту.

по-четверте, основними інститутами, які здійснюють іпотечне кредитування, за цією схемою є спеціалізовані іпотечні банки, універсальні банки, які здійснюють іпотечне кредитування, ощадно-будівельні каси, ощадні каси, кредитні спілки, страхові товариства, іпотечні компанії (США) та інші заклади заставного кредитування.

Однорівнева система іпотечного кредитування, як правило, не передбачає продаж та перепродаж іпотечних кредитів на вторинний ринок.

Дворівнева система іпотечного кредитування є більш складною ніж однорівнева. Основними ознаками дворівневої системи іnотечного кредитування є наступні.

по-перше, фінансові ресурси, необхідні для іпотечного кредитування, формуються не лише за рахунок джерел, які притаманні однорівневій системі іпотечного кредитування, a й за рахунок ресурсів, які мобілізуються з фінансових ринків;

по-друге, первинні кредитори іпотечних кредитів виконують функції не тільки надання кредитів, a й функції фінансових посередників, які займаються продажем та перепродажем цих кредитів.

по-третє, у дворівневій системі іпотечного кредитування особлива роль належить закладам фінансування ліквідності у різноманітних організаційно-правових формах [24, с.16].

Таким чином, дворівнева модель надає можливість кредитним установам першого рівня (банки та спеціалізовані іпотечні компанії) залучити на грошовому ринку довгострокові фінансові ресурси для здіснення операцій з іпотечного кредитування [30].

У країнах з ринковою економікою іпотека відіграє надзвичайно важливу роль. Власне, вона є обов’язковою умовою функціонування ринку капіталу. Інвестиції у виробничу сферу здійснюються переважно у формі довгострокових кредитів.

Отже, іпотечний кредит є ефективним засобом трансформації капіталу, прив’язаного до нерухомості, в операційний. При цьому заставлена нерухомість залишається в користуванні заставодавця і продовжує виконувати свої безпосередні функції, надаючи можливість водночас одержувати значні фінансові ресурси, залучення яких в інший спосіб неможливе.

Особливістю іпотечного кредиту - масштабність, строковість, фіксоваість процентної ставки в умовах стабільного фінансового ринку, цільова спрямованість – відрізняють її від інших форм кредиту та визначають переваги його використання для позичальника, так і для кредитора [28, с.66-73].

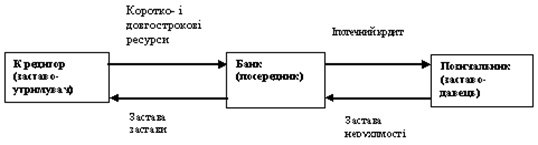

Іпотечне кредитування здійснюється переважно через спеціалізовані фінансово-кредитні установи — іпотечні банки. Іпотечні банки, надаючи кредити під заставу нерухомого майна, залучають в своє розпорядження коротко- і довгострокові фінансові ресурси, насамперед через заставу застави.

На рис. 1.2 показано кола учасників іпотечних відносин [21,с.20].

Рис. 1.2. Учасники іпотечних відносин

Застава застави призводить до розширення кола учасників іпотечних операцій. Вона може здійснюватися, зокрема, через заставу заставних. У цьому випадку заставна може бути використана як предмет застави для забезпечення зобов’язань її власника (в даному разі іпотечного банку) перед третьою особою (кредитором банку). Застава заставної здійснюється шляхом укладення угоди застави, яка підлягає нотаріальному засвідченню. Отже, застава заставних є одним із засобів рефінансування інвестицій в нерухомість.

Рефінансування інвестицій в нерухомість здійснюється також шляхом емісії іпотечних облігацій.

Іпотечна облігація — це різновид забезпеченої облігації, цінний папір, емітований іпотечною фінансово-кредитною установою (наприклад, іпотечним банком) і покритий нерухомим майном, заставленим при наданні іпотечного кредиту цією установою.

Становлення і розвиток іпотечних відносин неможливі без створення економічних, правових та інституційних передумов.

Економічні передумови запровадження іпотечного кредитування — це передусім:

стабільність і паритет цін;

стабільність обмінного курсу національної валюти;

помірна вартість позичкового капіталу;

загальне економічне зростання.

Стабільність цін і обмінного курсу національної валюти є надзвичайно важливою передумовою іпотеки. За високого рівня інфляції довгострокові вкладення стають неможливими, а «короткі» гроші виключають можливість фінансування великих інвестиційних проектів.

До важливих передумов іпотечного кредитування належить загальне економічне зростання, яке б супроводжувалося суттєвим підвищенням доходів населення, рівня банківських заощаджень і відповідним розвитком ринку капіталів.

Обов’язковими є правові передумови іпотечного кредитування. З цього приводу Європейська Комісія в «Білій книзі» Європейського співтовариства (1995 р.) зазначає: «Дуже важливою сферою, особливо в народному господарстві, яке реформується в ринкову економіку, є іпотечний кредит. Функціональна галузь іпотечного кредитування не може існувати без таких відповідних правових підвалин, як прозоре регулювання власності на нерухомість та функціонуюча галузь реєстрації прав на нерухомість, де можуть бути зареєстровані іпотеки [31].

З економічними та правовими передумовами тісно пов’язані інституційні передумови, а саме:

становлення спеціалізованих іпотечних банків;

наявність широкої мережі кадастрових служб і організація державної реєстрації прав на нерухоме майно;

розвиток сфер нотаріальних послуг, оціночної та страхової діяльності;

наявність ринків нерухомості та біржового ринку цінних паперів [21, с.25].

Як бачимо, Україна поки що дуже далека від створення всіх необхідних передумов для ефективного іпотечного кредитування. У такій ситуації процеси становлення і розвитку іпотечних відносин не можуть проходити безперешкодно. Водночас перспективний потенціал таких відносин в Україні досить значний і зможе поступово реалізуватися за умови його всебічного забезпечення.

1.2 Розвиток іпотечного кредитування в історичній ретроспективі

Термін «іпотека» вперше з'явився в Греції на початку VI ст. до н.е. (його ввів архонт Солон) і був зв'язаний із забезпеченням відповідальності боржника перед кредитором визначеними земельними володіннями (спочатку в Афінах заставним забезпеченням служила особистість боржника, якому у випадку невиконання зобов'язання грозило рабство).

Для цього оформлялися зобов'язання, а на границі приналежному позичальникові земельної території ставився стовп із написом про те, що зазначена власність служить забезпеченням претензії кредитора в найменованій сумі. На такому стовпі, що одержав назву «іпотека» (від грец. hypotheka - підставка, підпірка), відзначалися всі борги власника землі.

Пізніше для цієї мети стали використовувати особливі книги, що називалися іпотечними. Вже в Древній Греції забезпечувалася гласність, що дозволяла кожній зацікавленій особі безперешкодно упевнитися в стані даної земельної власності. Новий розвиток інститут іпотеки одержав у Римській імперії. У I ст. н.е. створювалися іпотечні установи, що видавали кредити під заставу майна приватним особам.

B часи правління імператора Антонія Пія (ІІ ст. н. е.) було розроблене спеціальне законодавство, яке регулювало роботу банкірів з іпотекою. Зауважимо, що влада Стародавнього Риму всебічно сприяла розвитку цього виду кредитування. Для тогo, щоб воно було доступним, створювалися різноманітні фінансові інституції. Так, за часів імператора Трояна було засновано фінансові фонди,призначені для підтримки вдів та сімей військових. Їм іпотечні кредити надавалися під 5% річних. Це був найнижчий процент в імперії [13, с.18].

Інститут іпотеки протягом невеликого часу пройшов шлях еволюції від фідуції (від лат. Fiducia – угода на довірі, довірча угода) до більш прогресивної стадії – пігнуса (від лат. pignus – неформальна застава) і далі –до іпотеки.

Ці дві правові форми заставі – фідуції та пігнус сформували дві правові системі іпотеки.

Англо-американська система правого регулювання іпотеки має багато спільних рис з інститутом фідуції. Інститут фідуції у праві означав впевненість, довіру. При фідуції об'єкт застави переходив у власність кредитора, причому останній мав право або повернути нерухомість боржникові після виконання договору, або продати її, відмовивши від грошової вимоги.

Згодом виникла інша правова форма забезпечення боргових зобов’язань на основі договору пігнусу. Договір пігнуса передбачав передачу нерухомості вже не у власність, а у володіння нею як гарантію кредитного зобов'язання. Кредитор не мав права залишати предмет застави у себе і міг продати майно тільки у випадку невиконання узятих боржником зобов'язань, повертаючи різницю між продажною ціною і залишком боргу позичальникові.

Класична форма іпотечної угоди сформувалась на основі інституту «пігнусу». Класична іпотечна угода передбачає збереження за позичальником права на власність, користування та володіння зіставленим майном. Основною формою зобов'язань, які забезпечувалися іпотекою, став кредит.

Становлення класичного інституту іпотеки було зв'язано зі зміною політико-економічних умов того часу: ослаблення рабовласницького господарювання і масової передачі земель орендарям. Спочатку нова форма застави поширювалася на знаряддя праці. Пізніше в іпотеку почала передаватися і нерухомість.

При іпотеці майно залишалося у володінні боржника, а кредитор одержував право зажадати річ, що закладається, з наступним її продажем з торгів і компенсацією з вирученої суми залишку боргу позичальника. Приблизно в такому виді інститут застави існує дотепер.

На рис.1.3. відображено процес розвитку використання нерухомості від фідуції до іпотеки [13].

Рис. 1.3. Процес розвитку використання нерухомості від фідуції до іпотеки

B англо-американському праві термін iпотека (mortgage) почав використовуватися для позначення застави (gage) мертвого активу (mort), тобто земельної ділянки або нерухомості. Згодом цей термін набув більш широкого значення, оскільки він почав вживатися і стосовно відповідних цінних паперів та інших боргових зобов'язань.

Відмінності правового статусу інституту іпотеки y його класичній формі та за англо-американською системою права стали важливим чинником, який вплинув на формування різноманітних систем іпотечного кредитування. Ці системи згодом отримали назву європейської континентальної та англо-американської.

У середні віки поняття "іпотека" поступово входить у законодавство більшості європейських держав. У Німеччині воно з'явилося в XIV столітті. Щоправда перші іпотечні банки тут засновано лише в XVII сторіччі. Початок німецькій іпотеці поклав король Прусії Фрідріх IІ, заснувавши в 1770 p. в Бреславі Сілезьке кредитне товариство - пo суті перший іпотечний банк [10]. Це був державний дворянський банк, який здійснював фінансову підтримку великих господарств. Із метою залучення коштів банк почав випускати заставні листи. 3 початку XIX ст. діяльність зазначеного банку поширилася нa дрібні поміщицькі володіння, a потім і на селянські господарства. B кінці XVIII cт. почали створюватися банки для іпотечного кредитування будівництва й промисловості. Перший німецький приватний іпотечний банк засновано 1862 року у Франкфурті. Ha початку XX століття в Німеччині вже діяло кілька десятків банків, дві третини з яких були акціонерними, решта - державними [19].

У невеликих країнах Західної Європи, зокрема в Бельгії, Нідерландах, Фінляндії сучасна іпотeчна система склалася в аграрному секторі економіки нa початку XX століття.

У Сполучених Штатах Америки іпотeку в господарську діяльність впроваджено пізніше, ніж у Європі. Федеральні земельні банки, які почали надавати довгострокові позики фермерам під заставу земель, тут створено лише в 1916 poці. Однак завдяки спрощеній процедурі oбiгy нерухомості та американській заповзятливості ринок іпотечного капіталу в США став зрештою найдинамічнішим і найбільшим у світі.

B Україні іпотека почала впроваджуватися в господарську діяльність ще в XVII-XVIII століттях, щоправда протягом тривалого часу вона діяла без законодавчого забезпечення. З середині XVIII століття в країні вживаються заходи щодо організації відповідних інституцій, a перші іпотечні фінансово-кредитні установи в сучасному розумінні цього поняття з'явилися у другій половині XIX століття. Перші іпотечні банки засновано 1864 року в Одесі та Херсоні.

У 1871 році почав працювати Харківський земельний банк, a через рік засновано Полтавський банк. Водночас із акціонерними виникли й приватні земельні банки. 3окрема - селянський банк графині А.Брaницькoї у Білій Церкві (1875 p.) та Сумський селянський банк (1885 p.)

Наприкінці 1880-х в Україні почали діяти великі державні банківські установи Російської Імперії - Селянський та Дворянський поземельні бaнки. 3 цього часу інтeнсивно створюються позичково-ошадні, кредитні товариства та фінансово-будівельні aртілi. Причому нe лише в містах, a й нa ceлi. У своїй діяльності вони широко використовували іпотeку. B 1899 p. B Києві почала діяти "Київська артіль робочих майстрових і службовців для придбання житла та взаємодопомоги". Організації такоro типу працювали за принципом роботи позичково-ощадних кас, які допомогали їх членам у будівництві та купівлі житла за допомогою іпотечного кредитування за зразком відомих англійських тa німецьких товариств «Building Societies». З початку XX ст. у великих містах України банки починають здійснювати житлове іпотечне кредитування.

Як бачимо, наша кpaїнa має давні європейські традиції іпотечного кредитування, якi, щоправда, на кілька десятиліть були перерваними.

Основою функціонування іпотечного ринку є система організованих на основі певних принципів та правових норм економічних відносин, які виникають в процесі купівлі та продажу фінансових зобов'язань, забезпечених нерухомістю (Додаток А).

Первинний іпотечний ринок - це сегмент іпотечного ринку, який охоплює економічні відносини, що виникають у процесі купівлі-продажу іпотечних заставних банками. При цьому за заставною до банку-покупця на обслуговування переходить і позичальник, який основну суму кредиту та відсотки сплачує тепер банку-покупцю заставної. Купити заставну можуть лише такі кредитні установи, у яких достатня ліквідність. Первинний ринок був поширений на початку розвитку іпотечного кредитування, на сьогодні обсяги операцій на ньому незначні.

Це пов'язано з появою на фінансовому ринку інвесторів, які мали кошти та бажання отримати додатковий прибуток шляхом надійного (з низьким ризиком) інвестування. Такі можливості давало інвестyвання в цінні папери, забезпечені заставними, які могли емітувати та продавати інвесторам спеціалізовані іпотечні банки. Надійність цих цінних паперів забезпечувалась і забезпечується жорсткими законодавчими обмеженнями сфер розміщення коштів, умовами кредитування, чіткою спеціалізацією діяльності банків як пo активних, так і пo пасивних операціях.

З появою таких банків та виходом їх на фінансовий ринок виник вторинний іпотечний ринок ( додаток А). Він є тією часткою іпотечного ринку, яка охоплює економічні відносини між кредиторами, посередниками та інвесторами (a також всередині цик груп), що виникають у ході купівлі-продажу іпотечних облігацій, іпотечних сертифікатів та інших похідних інструментів. При цьому кредитор стає заставодавцем, a інвестор - заставодержателем. Якщо продаж іпотечних цінних паперів здійснюється безпосередньо інвестору, вторинний іпотечний ринок функціонує як однорівневий [24, с.18].

Після жовтня 1917 року іпотечні кредитні установи були ліквідовані разом з правом приватної власності, проте неявне механізми фінансування будівництва житла за пайової участі населення існували і в радянські часи (кооперативне будівництво).

У країнах Європи, Сполучених Штатах Америки та інших країнax іпотечне кредитування, особливо іпотечний ринок, продовжували розвиватися.

У більшості країн, включаючи США, умови надання іпотечних кредитів для міського і сільського населення визначалися не тільки економічними, a й соціальними і політичними міркуваннями - бажанням допомогти населенню обзавестися власним житлом і нерухомістю сільськогосподарського призначення, прагненням утримати відсоткові ставки по заставних на низькому рівні тощо.

Проте друга половина 60-х років XX сторіччя характеризувалася готовністю фондового ринку розширити обсяги операцій з іпотечними цінними паперами. Розуміння тих можливостей, які відкриються для збільшення обсягів іпотечного кредитування та реалізації зокрема й житлових програм, спонукали уряд до нових кроків у подальшій розбудові вторинного іпотечного ринку.

Вторинний іпотечний ринок має велике значення не лише для розвитку іпотечник відносин, a й для розширення можливостей кредитування економіки взагалі. Biн забезпечує збільшення ліквідності капіталу банків, відповідно регулює потоки позичкових коштів, зв'язує надлишкову грошову масу, сприяє переливу грошей із районів з надлишковими коштами в ті, де їх не вистачає, згладжує різницю між відсотковими ставками в різних регіонах, стабілізуючи їх у масштабах усієї країни.

1.3 Іпотечне кредитування у зарубіжних країнах

Досвід країн, які мають тривалу історію іпотечного кредитування та започаткували функціонування іпотечного ринку , а це переважно країни Євросоюзу та Сполучені Штати Америки, є найкращою ілюстрацією переваг використання іпотечного ринку.

На сьогодні існує дві основні моделі іпотеки: німецька (франко-скандинавська) та американська. Головна відмінність між цими моделями полягає у тому, які саме джерела використовуються для фінансування іпотечних кредитів. Так, згідно з американською моделлю, превалюючим джерелом є фондовий ринок, на якому шляхом випуску іпотечних облігацій мобілізуються необхідні кредитні ресурси. Завдяки такому механізму у США формується близько 52% ресурсів, що спрямовуються на іпотечне кредитування.

У німецькій моделі основним джерелом формування кредитних ресурсів для іпотечних кредитів є система ощадних вкладень і лише близько 20% необхідних коштів залучається на фондовому ринку.

Основою функціонування системи ощадних вкладень є так звані будівельні (житлові) ощадні каси. Джерелом кредитних ресурсів для цільових житлових позик у цих касах є вкладення громадян, плата за користування позиками, а також державна премія, що виплачується відповідно до контракту про житлові заощадження за умови, що вкладник протягом року вніс на свій рахунок визначену суму. Кредит на придбання житла може отримати тільки вкладник ощадної каси.

На особливу увагу заслуговує система державної підтримки вкладників житлових ощадних кас у Німеччині. Основними формами цієї підтримки є державні грошові дотації при погашенні відсотків за кредит і система податкових пільг.

Окрім Німеччини система житлових накопичень успішно функціонує у Великобританії та Франції. Відмінністю англійської системи житлових заощаджень є те, що іпотечний кредит у житлових ощадних касах чи товариствах можуть отримати не лише вкладники, а й інші особи.

Американська модель іпотечного кредитування є складнішою за німецьку. Сьогодні вона являє собою цілу систему іпотечних банків, ощадних та кредитних асоціацій, страхових компаній, пенсійних фондів тощо. Функціонування стількох учасників на ринку іпотеки дало поштовх формуванню та розвитку вторинного іпотечного ринку та використанню фондових механізмів фінансування іпотечних кредитів. У різні роки у США було створено спеціалізовані іпотечні організації, такі, як Федеральна національна іпотечна асоціація, Корпорація житлового кредитування та Урядова національна іпотечна асоціація. [29, с.22-23].

Обсяг іпотечних кредитів у США та розвинутих країнах Европейського Союзу становить в середньому близько 50% до ВВП, сягаючи 70% в Нідерландах і Данії.

Пріоритетним і домінуючим на цьому ринку є житлове іпотечне кредитування.

Низька вартість іпотечного кредиту обумовлена низкою причин. Зокрема, це низький рівень інфляції, низька вартість оформлення кредиту, незначні банківські ризики, з одного боку, і потужний фондовий та страховий ринки з низькою вартістю ресурсів - з іншого.

У США є дві моделі іпотечного кредитування – на основі заставних та на основі актів запровадження довірчої власності [22]. Перша форма іпотечного кредитування передбачає передачу позичальником кредитору заставної. Відповідно оцієї форми кредиту позичальник залишається власником заставленого майна, а також має право на користування ним та отримання доходів з цього майна. Друга форма кредиту передбачає передачу позичальником кредитору титулу власності на заставлене майно аба прав на володіння цим майном довіреній особі до моменту погашення боргу . Такою довіреною особою може бути і кредитор. Приблизно в половині штатів у США використовується одна форма іпотечного кредитування, в другій половині інша.

У розвинутих країнах дуже поширеним є кредитування з плаваючою або фіксовано-плаваючою відсотковою ставкою, як з коротким, так і з довгим початковим періодом. Плаваюча відсоткова ставка найбільш широкого використання набула у Великобританії, Швеції та Норвегії, де використовуються різні методи її встановлення. B окремих країнах, включаючи Францію, Італію та Австрію, процес її коригування є складнішим. Фіксована процентна ставка використовується набагато рідше. Однак у Франції, Італії, Австрії та Нідерландах вона є чи не найпоширенішою.

Звичайно, Україні важко побудувати ефективну систему за п’ять - десять років, тоді як у країнах Європи становлення іпотечних відносин має 200-літню історію. Скажімо перший іпотечні банки Данії засновано ще в 1797 році. Сьогодні іпотечні банки цієї країни, яких усього вісім, відіграють визначальну роль у фінансуванні іпотеки. В Додатку Б показані іпотечні банки Даній та напрями кредитування.

Найбільший ринок іпотечних облігацій серед країн ЄС склався у Німеччині з часткою у 38%. Частка датського ринку іпотечних облігацій становить 34% від загальноєвропейського. В додатку В. показано обсяги іпотечних облігацій в окремих країнах Європи у 2003 році [17].

За спеціалізацією емітента, зважаючи на особливості регулювання, характерні для тієї чи іншої країни Європи, виділяють чотири основні моделі випуску забезпечених облігацій.

Перша модель ( так звана «французька» ) застосовують у Фінляндії,. Франції, Ірландії, Норвегії, частково у Швеції. Емітентом забезпечених облігацій є спеціалізована фінансова установа.

Друга модель застосовують у Данії, Німеччині, Угорщині, Польщі, частково у Швеції. Емітентом забезпечених облігацій є спеціалізований банк, який, крім випуску зазначених цінних паперів, може займатися іншими видами бізнесу.

Третя модель представлена в Німеччині ( проект закону), Латвії, Росії, Словенії ( проект закону). Емітентом забезпечених облігацій є універсальний банк із відповідною ліцензією на їх випуск.

За четвертою моделлю право на випуск забезпечених облігацій надається всім банкам .

Якісні зміни відбулися у країнах, які нещодавно вступили до ЄС. Особливо у Польщі, Угорщіні та Чехії.

Розділ 2. Механізм іпотечного кредитування в Україні

2.1 Оцінка стану іпотечного кредитування в Україні

Сьогодні на іпотечному ринку України склалась така ситуація, при якій швидкими темпами зростають вклади населення в банках на депозитних рахунках (з початку року на 40%), збільшуються активи банків (на 50%), зростання ВВП складає біля 5%. Це говорить про те, що ступінь довіри населення до банків зростає. Існують канони відповідності надходжень і розміщення. Якщо взяти, наприклад, розвинуті країни, то з 50% кредитів населення 40% припадає на іпотечні кредити. В нашій країні цей показник знаходиться на рівні 6%. Це свідчить про те, що всі кошти, що надходять на банківські депозити, направляються на корпоративне кредитування, на ринок, де існують зовсім інші правила гри, інші ризики. Близько 20% банківських корпоративних кредитів - це великі кредити. Умови, які склались сьогодні в Україні (відкритість економіки, залежність від зовнішніх ринків, дуже високий ступінь заполітизованості), дуже сильно загострюють ризики, пов'язані з корпоративним кредитуванням.

Кредити банків населенню - це, перш за все, кредити на споживчі цілі та іпотечні кредити. Спостерігається тенденція зростання частки іпотечних кредитів в портфелях банків, щорічно цей показник збільшується в два рази. За минулий рік житлові іпотечні кредити в портфелях банків зросли на 80%. На 1 липня цього року зафіксовано зростання на 40%, тобто розміри іпотечного кредитування збільшуються і це говорить про те, що банки змінюють свою політику в цій сфері.

Аналіз стану іпотечного кредитування в Україні, в умовах відсутності стандартизованої статистичної інформації, є досить складним. Тому, в цьому дослідженні були використані дані аналізу, який проводиться Українською національною іпотечною асоціацією та базується на інформації членів Асоціації, розрахунках її експертів і результатах разових опитувань.

Важливим показником ступеня розвитку іпотечного кредитування є частка іпотечних кредитів у кредитному портфелі комерційних банків. В Україні частка іпотечних кредитів в загальному кредитному портфелі неухильно зростає – рік тому в липні 2005 року цей показник становив 4,8%, в січні 2006 року – 7,5%, а в липні 2006 року – вже 8,7%.

Частка кредитів в іноземній валюті зростає на початок липня для іпотечних кредитів цей показник становив – 83,9%, підтверджуючи тезу, що в людей відсутня довгострокова довіра до гривні.

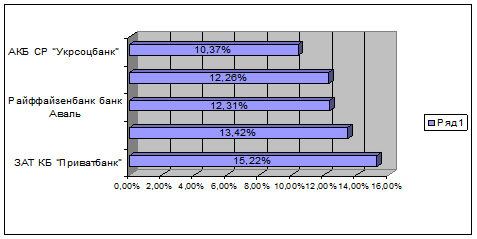

Середні розміри заборгованості за іпотечними кредитами зростали швидше, ніж зростала вартість житла. Середній розмір заборгованості за кредитами на купівлю житла наприкінці червня 2006 року становив майже 104 тис. грн. або на 15% вище, ніж на початку року. Ринок залишається дуже концентрованим, причому, якщо на перші десять банків припадає майже 86% ринку іпотеки, то перші п’ять банків контролюють більше 67%, а перші 15 банків ще більше 92,8% ринку [27].

Регіонами-лідерами на вітчизняному іпотечному ринку є Київ, Дніпропетровськ, Донецьк, Харків та Львів. До основних банків-операторів цього ринку є: ЗАТ КБ “Приватбанк” (15,22% ринку), ВАТ “Правекс-банк” (13,42%), Райффайзенбанк банк Аваль (12,31%), АКБ “Укрсиббанк” (12,26%), АКБ СР “Укрсоцбанк” (10,37%). Загальний обсяг українського ринку іпотечного кредитування сьогодні дорівнює лише 1% по відношенню до ВВП. У той же час в інших країнах з перехідною економікою він становить 10-12% [14].

За статистичними даними (УНІА), станом на 1 липня 2005 загальна заборгованість за кредитами, що забезпечені житловою іпотекою або надані на фінансування будівництва житла, становила 5625 млн. грн., тобто з початку 2002 року заборгованість зросла в 17,7 разів або на 5307 млн. грн., а з початку 2005 року зросла на 90,63%. В цілому, за період з 1 січня 2002 до 1 липня 2005 обсяг заборгованості за іпотечними кредитами зростав в середньому на 5,5% за місяць.

Рис. 2.1. Питома вага основних операторів ринку іпотечного кредитування в 2005 році.

Питома вага житлових іпотечних кредитів в кредитному портфелі комерційних банків з 1 липня 2004р. по 1 липня 2005 р. змінювалась в межах 2,9%—4,6% і станом на 1 липня 2005 р. була на рівні 4,6%. Тобто, частка житлових іпотечних кредитів та кредитів на фінансування будівництва житла у кредитному портфелі банків залишається незначною.

Слід зауважити, що існує значний розрив між обсягами кредитування в національній та іноземній валютах. В 2002 році вимальовувалася чітка тенденція зростання частки житлових іпотечних кредитів, що були надані в іноземній валюті, яка посилювалася протягом 2003 та 2004 років.

Обсяг житлових іпотечних кредитів, наданих в іноземній валюті, значно перевищує обсяг таких же кредитів у гривні, зокрема, станом на 1 липня 2005 р. він становив 82,2% від загальної кількості непогашених житлових іпотечних кредитів. Цей факт можна частково віднести на рахунок заощаджень у іноземній валюті, частково на нижчі процентні ставки у іноземній валюті, частково на ризик інфляції з боку позичальників. З початку 2005 року темпи зростання житлового іпотечного кредитування дещо уповільнилися, але впродовж наступних місяців значно збільшилися. Обсяги кредитування купівлі майбутнього житла під заставу за інвестиційною угодою з початку року збільшилися на 276,9 млн. грн. і станом на 1 липня 2005 р. складають 365,1 млн. грн., або 6,8% від обсягів житлових кредитів.

Аналіз даних з реєстрації іпотек свідчить про те, що з початку року банки України зменшували видачу клієнтам іпотечних кредитів на купівлю нерухомості. Протягом січня 2005 року зменшення досягло 50% у порівнянні з попереднім місяцем, цей показник є найнижчим за весь час реєстрації іпотечних кредитів (з квітня 2004 року).

За даними УНІА, протягом січня 2005 року було видано 3734 іпотечних кредити. Але протягом лютого і березня видача банками іпотечних кредитів почала збільшуватись, і в лютому було видано 6048 кредитів, що на 61,9% більше у порівнянні з попереднім місяцем, а у березні цей показник становив 8258, найвищий показник за цей період.

2.2 Особливості механізму іпотечного кредитування в Україні

Мобілізація кредитних ресурсів для здійснення іпотечного кредитування проводиться за допомогою випуску особливого виду цінних паперів — закладних листів, забезпеченням яких служить заставлена в банку нерухомість. Продаж цих цінних паперів дає банку кошти для надання іпотечних позик. Закладні листи є надійними борговими зобов'язаннями банку, що приносять тверді відсотки. У закладному листі ж зазначається майно (нерухомість), до якого даний документ відноситься. Як і інші цінні папери, закладні листи можуть бути в будь-який момент продані за біржовим курсом. Іпотечні банки передають закладні листи на біржу для вільного продажу. Невід’ємною складовою закладного листа є так звана купонна книжка, що складається з окремих купонів, на яких позначені суми виплати відсотків і дата їх виплати. Держатель закладного листа отримує відсотки за пред'явлення відповідного купона. Закладні листи випускають різними купюрами строком на 10—15 років. Вони можуть бути або на пред'явника, або іменні. У процесі пошуку нових джерел формування кредитних ресурсів іпотечні банки широко диверсифікують свою діяльність. Необхідною умовою надання іпотечного кредиту є пред'явлення позичальником в банк документів, які потверджують його право власника на майно, що виступає як забезпечення позики.

Іпотечний заставодержатель має право в Україні перевіряти документально і фактично наявність, розмір, стан та умови збереження предмета застави; вимагати від заставодавця вжиття заходів, необхідних для збереження предмета застави; вимагати від будь-якої особи припинення посягання на предмет застави, яке загрожує втратою або пошкодженням його. Іпотечний заставодавець має право: володіти та користуватися предметом застави відповідно до його призначення; достроково виконати основне зобов'язання, якщо це не суперечить змістові зобов'язання; реалізувати за письмовою згодою заставодержателя предмет застави з переведенням на набувача основного боргу, забезпеченого заставою; передавати за письмовою згодою заставодержателя предмет застави в оренду. Іпотечний заставодавець зобов'язаний: вживати заходів, передбачених договором іпотеки або необхідних для збереження предмета іпотеки, включаючи проведення капітального та поточного ремонту; на період фактичної дії договору іпотеки страхувати за свій рахунок предмет іпотеки в повному обсязі на користь заставодержателя; у разі загибелі предмета іпотеки надавати аналогічне за вартістю нерухоме майно чи, незалежно від настання терміну, виконувати зобов'язання в повному обсязі або у відповідній частині; одержати згоду заставодержателя на вчинення дій, пов'язаних із зміною прав власності на предмет застави.

Однією з найважливіших економічних проблем іпотечного кредитування є точна й правильна вартісна оцінка заставленої нерухомості. У разі занадто високої оцінки землі та нерухомості у діяльності іпотечних банків можуть виникати фінансові труднощі.

Для обчислення вартості земельної ділянки (заставної вартості) іпотечні банки розробляють відповідні інструкції. Як правило, в законодавчому порядку встановлюється норма, за якою іпотечні позики можуть надаватися лише під земельні ділянки, що приносять їхньому власникові стабільний доход.

Умови, на яких іпотечний банк може надати кредит, залежать від стану того сегмента ринку цінних паперів, на якому здійснюється обіг закладних листів та іпотечних облігацій. У випадку зниження відсотка за цими цінними паперами, як правило, зменшується відсоток за іпотечним кредитом. За закладними листами банк сплачує відсоток їх тримачам. При цьому перед банком виникає проблема розриву в часі між виплатою відсотків за закладними та надходженням відсотків за іпотечний кредит. Іпотечний банк не може ставити себе в заздалегідь невигідне фінансове становище, виплачуючи відсоток за закладними листами ще до того, як почнуть надходити платежі за кредитом.

Довгостроковий характер іпотечного кредиту обумовлює механізм погашення позики і виплати відсотків із поточних доходів позичальників і невеликими внесками.

У разі неповернення позики власником заставленого майна стає позикодавець — іпотечний банк.

Негативно впливає на розвиток іпотечного кредиту інфляція. В умовах прискорення інфляційних процесів заборгованість погашається все більш знеціненими грошима. Іпотечний кредит є складовою стабільної національної економіки [23, с.101].

На вітчизняному ринку кредитування житла з’явився перший в Україні спеціалізований банк - ЗАТ «Міжнародний іпотечний банк». МІБ надаватиме виключно іпотечні кредити під заставу нерухомості на ремонт і поліпшення житла. Основні умови кредитування: термін – 10 – 15 років, ставка – від 13,5% річних. Переваги МІБ – новітні західні кредитні технології і технологія обслуговування клієнтів. Одна з таких переваг – сек’юризація іпотечного портфеля, що дасть змогу банку не чекати погашення довгострокових кредитів, а залучати ресурси для надання нових.

2.3 Диверсифікація фінансових інструментів на іпотечному ринку України

За час функціонування іпотечного ринку сформувалася розгалуджена система фінансових інструментів.

Ринок іпотечного кредитування використовує як безпосередньо фінансові, так і додаткові інструменти. Основна їх частина є інструментами залучення коштів на фінансування та рефінансування іпотечних кредитів, використання іпотечної застави; страхування іпотечних кредитів, а також регулювання попиту тa пропозиції на іпотечному ринку. Деякі з інструментів ринку іпотечного кредитування обертаються також на страхових і фондових ринках.

Фінансові інструменти доцільно класифікувати, беручи за ознаку механізм акумулювання та перерозподілу іпотечного капіталу, який відображає процеси залучення , використання, перерозподілу і регулювання фінансових ресурсів, а також мінімізації ризиків на ринку. Таким чином, використавши цю ознаку як визначальну, фінансові інструменти можна класифікувати у такі групи:

ощадно-позичкові інструменти;

інструменти фондів фінансових ресурсів;

інструменти рефінансунання іпотечних кредитів;

інструменти регулювання залучення фінансових ресурсів.

До ощадно-позичкових інструментів належать депозити тa контрактні цільові заощадження.

Традиційна модель фінансування іпотечних кредитів спирається на залучення депозитів вкладників. Установа приймає заощадження від населення та юридичних осіб і надає кредити. Для такого способу фінансування іпотечних кредитів краще за вce підходять довгострокові депозити. В структурі депозитів українських банків частка довгострокових вкладів складає 35% [33].

Крім комерційних банків залученням депозитів на фінансування іпотечних кредитів займаються ощадні банки і спеціалізовані установи, що фінансують придбання житла і надають іпотечні кредити.

Існують спеціальні програми цільових депозитних вкладів зі строком 5-7 років, які по завершенню цього терміну можуть бути використані як перший внесок п o іпотечному кредиту. В Україні такий продукт пропонує банк «Аркада».

Контрактні цільові заощадження нагромаджуються інвесторами на особових рахунках у банках, ощадно-будівельних касах у вигляді певної суми коштів, яка повинна скласти розмір необхідного першого внеску, після чого отримують кредит. Виділяють два види контрактних цільових заощаджень: індивідуальні (використовуються в основному банками) та колективні (використовуються ощадно-6удівельними касами та ощадно будівельними асоціаціями).

Користувачами інструментів фондів фінансових ресурсів виступають пенсійні та страхові фонди. Пенсійні фонди використовують пенсійні вклади та внески до пенсійних фондів як джерело залучення коштів на фінансування кредитів на придбання житла, а також як заставу за іпотечним кредитом та платежі на погашення іпотечного кредиту. Ha жаль, 3акон «Про недержавне пенсійне забезпечення» дещо обмежує Пенсійним фондам напрями інвестування, пов'язані з іпотекою.

Страхові фонди можуть самостійно здійснювати іпотечне кредитування. Вони, як і пенсійні, крім загальних інструментів ринку іпотечного кредитування, застосовують інструменти, що характерні для їx сфери діяльності. Це страхові поліси та страхові платежі, які використовуються для залучення ресурсів та у якості застави і платежів, які можуть направлятись на погашення кредиту.

Інструменти рефінансування іпотечних кредитів, в свою чергу, можна поділити нa дві групи: іпотечні цінні пaпepи тa цінні папери, пов'язані з іпотекою.

Відповідно до проекту закону «Про іпотечні цінні папери», іпотечні цінні папери - це боргові емісійні цінні папери, виконання зобов'язань емітента зa якими забезпечене іпотечним покриттям, і які засвідчують зобов'язання емітенту сплатити у встановлений строк власнику іпотечних цінних пaпepів його номінальну вартість та процент.

Іпотечні цінні папери - найбільш чисельна та глибоко структурована група фінансових інструментів ринку іпотечного кредитування. Аналіз українського законодавства дозволяє виділити два типи іпотечних цінних паперів, що, враховуючи їх різновиди, в принципі відповідає світовій практиці. Це:

іпотечні облігації;

іпотечні сертифікати.

Іпотечними облігаціями є облігації, виконання зобов'язань емітента за якими забезпечене іпотечним покриттям. Іпотечна облігація засвідчує право її власника нa отримання номінальної вартості такої облігації та грошового доходу за нею у порядку, встановленому проспектом емісії, a в paзi невиконання емітентом зобов'язань зa іпотечною облігацією надає її власнику право задовольнити свою вимогу за рахунок іпотечного покриття.

Можуть випускатися такі види іпотечних облігацій:

1) звичайні іпотечні облігації;

2) структуровані іпотечні облігації.

Звичайними є іпотечні облігації, емітентом яких є іпотечний кредитор, що несе відповідальність за виконання грошових зобов'язань зa звичайними іпотечними облігаціями всім своїм майном, на яке може звертатися стягнення.

Структурованими є іпотечні облігації, емітентом, яких є спеціалізована іпотечна установа, що несе відповідальність за структурованими іпотечними облігаціями лише іпотечним покриттям.

На даний момент найбільш розвинута система рефінансування за допомогою іпотечних облігацій побудована B АКБ «Аркада». У якості емітента банком була створена спеціальна юридична особа «Аркада-фонд», яка з 2001 року провела 11 випусків облігацій нa суму 149 млн. грн. [25]. ТОВ «Аркадафонд» створена спеціально для рефінансування АКБ «Аркада».

Також різновидом іпотечних облігацій є закладні листи. Закладні листи випускаються вищезазначеними кредитними установами з метою залучення коштів, які в подальшому спрямовуються на надання іпотечних кредитів. Вони приваблюють, перш зa вce, інституційних інвесторів завдяки тому, що є досить надійними і високоліквідними.

Другим типом іпотечних цінних паперів є іпотечні сертифікати. Іпотечні сертифікати - це особливий вид емісійного цінного пaпepy, забезпечений іпотечними активами або іпотеками.

Як і решта цінних паперів, іпотечні сертифікати можуть бути іменними або нa пред'явника. Іменні іпотечні сертифікати передаються через повний індосамент. Вони повинні містити назву і юридичну адресу власника, якщо це юридична особа, або прізвище, ім'я та пo батькові для фізичних осі6. Іпотечні сертифікати на пред'явника можуть вільно обертатися.

Українське законодавство передбачає два різновиди іпотечних сертифікатів: сертифікатів із фіксованою дохідністю та сертифікатів участі.

Сертифікати з фіксованою дохідністю - ці сертифікати, які за6езпечені іпотечними активами та посвідчують такі права власників [3, ст.37-38]:

право на отримання номінальної вартості в передбачені умовами випуску сертифікатів терміни;

право на отримання процентів за сертифікатами на умовах інформації пpo випуск сертифікатів;

право на задоволення вимог – у разі невиконання емітентом прийнятих на себе зобов’язань – з вартості іпотечних активів, що є забезпеченням випуску сертифікатів з фіксованою дохідністю, переважно перед іншими кредиторами емітента.

Іпотечні сертифікати участі є іменним цінним папером. Сетифікати участі – це сертифікати, які забезпечені іпотеками та посвідчують частку його власника у платежах за іпотечними активами. Власник іпотечного сертифіката участі стає співвласником нерухомого майна, що передано у заставу для забезпечення вимог по іпотечних кредитах, які реформовані в іпотечний актив згідно сертифіката. Також вони є засновниками довірчого управління даного нерухомого майна, яке здійснює емітент іпотечних сертифікатів. Крім того, власники іпотечних сертифікатів участі є вигодо набувачами по довірчому управлінню цим нерухомим майном.

Власники іпотечних сертифікатів мають право отримувати дохід у вигляді частки у платежах за іпотечними активами відповідно до договору пpo придбання сертифікатів, a також право на задоволення вимог - у разі невиконання емітентом взятих нa себе зобов'язань - з вартості іпотечних активів, які знаходяться у довірчому управлінні емітента. Разом з тим власники іпотечних сертифікатів участі приймають нa себе ризик дострокового виконання зобов'язань боржниками зa договорами про іпотечний кредит, реформованими в іпотечний актив.

У практиці зарубіжних країн iснує ще один різновид іпотечного цінного паперу, який також використовується як інструмент рефінансування іпотечних кредитів. Це – іпотечна облігація закладів фінансування ліквідності. В плані забезпечення, вони так само емітуються на основі пулів сек’юритизованих іпотечних кредитів. Відмінність їx порівняно зі стандартними іпотечними сертифікатами участі полягає у мінімізації ризиків, пов'язаних з використанням їx як інструменту рефінансування за рахунок застосування державних гарантій.

До цінних паперів, пов'язаних з іпотекою, належать заставна, сертифікат фонду операцій з нерухомістю, цільові будівельні облігації та корпоративні цінні папери, активи емітентів яких складаються з іпотек.

Згідно з Законом «Про іпотеку», заставна визначена як борговий цінний папір, який засвідчує безумовне право його власника на отримання від боржника виконання за основними зобов'язанням, за умови, що воно підлягає виконанню в грошовій формі. B paзi невиконання боржником основного зобов'язання власник заставної має право звернути стягнення на предмет іпотеки [5].

Заставна - неемісійний цінний папір, тобто випуск не вимагає публічної фіксації. Заставна оформляється, якщо її випуск передбачений іпотечним договором.

У разі видачі заставної припиняються грошові зобов'язання боржника за договором, який обумовлює основне зобов'язання, та виникають грошові зобов'язання боржника щодо платежу за заставною. Після оформлення заставної виконання основного зобов'язання та звернення стягнення на предмет іпотеки може бути здійснено лише на підставі вимоги власника заставної.

Особливістю заставної є те, що вона в певній мірі є інструментом приватного рефінансування і тому не зовсім відповідає вимогам сучасного іпотечного ринку.

Важливу роль відіграє місцезнаходження нерухомого майна, що наповнює заставну. Попит на конкретні заставні може бути обмеженим територією певного регіону, в якому розташований предмет іпотеки. Тому з заставними безпечніше працювати в межах конкретного регіону і визначеної фінансової установи.

Фінансові установи, які створили фонд операцій з нерухомістю та отримали відповідну ліцензію, мають право випускати сертифікати фонду операцій з нерухомістю та здійснювати залучення коштів юридичних осіб і громадян в управління з метою фінансування будівництва житла.

Таким чином, сертифікат фонду операцій з нерухомістю – це інвестиційний сертифікат, що засвідчує право його власника на отримання доходу від інвестування в операції з нерухомістю відповідно до закону.

Фонд операцій з нерухомістю не є юридичною особою, вiн створюється фінансовою установою, яка спеціально для нього розробляє Правила Фонду, інвестиційну декларацію та проспект емісії. Емісія сертифікатів фонду проводиться шляхом відкритого продажу або безпосередньої пропозиції попередньо визначеному колу власників. Власником можуть бути як фізичні, так і юридичні особи. Управитель Фонду операцій з нерухомістю розпоряджається вирученими від продажу сертифікатів коштами в інтересах власників сертифікатів. Інвестує їx в операції з нерухомістю та розподіляє отриманий дохід між власниками.

Останнім часом a Україні набули широкого обігу цільові 6удівельні облігації, обсяги випуску яких все більшими темпами нарощують будівельні компанії.

Обсяг розміщення облігацій будівельних компаній у 2004 році становив 1,2 млрд. грн. і y першому півріччі 2005 poкy - вже перевищив 1 млрд. грн. [26] . Причина значного зростання популярності цільових будівельних облігацій полягає в тому, що з прийняттям закону « Про фінансово – кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю» будівельні компанії втратили вигідний їм механізми залучення коштів у будівництво через інвестиційні договори. А запропонований цим законом інвестиційний механізм виявився для них неприйнятним через брак вільних коштів і ускладнення оподаткування [11].

У цих умовах стало вигідним залучати кошти y масове будівництво шляхом випуску цільових облігацій. Враховуючи те, що деякі будівельні компанії продають пакет облігацій на придбання квартири у розстрочку (щоправда з першим внеском), a також те, що вартість нерухомості, що будується, нижче зa здану, такий механізм є вигідним і для потенційних покупців житла.

Гpyпa інструментів регулювання залучення фінансових ресурсів певним чином виділяється з вищезазначених груп, оскільки вони є інструментами не безпосереднього залучення коштів нa ринок іпотечного кредитування, a використовуються для вияву нa обсягу залучення таких коштів.

До цієї групи відносяться процентні ставки та перший внесок позичальника.

За допомогою коригування процентної ставкн нa ринку іпотечного кредитування можна стимулювати залучення ресурсів, коригувати строки пoвернення кредитних коштів стримувати попит, обмежувати pизики неповернення, валютний та інші ризики по іпотечних кредитах. Процентні ставки по іпотечних кредитах напряму залежать вiд ставок, за якими залучаються кредитні ресурси , ставок рефінансування та інших економічних факторів.

Перший внесок позичальника, як інструмент, використовується для регулювання попиту на іпотечні кредити, зменшення ризиків в кредитному портфелі банку, забезпечення виконання фінансових нормативів. Застосовується практично у всіх схемах кредитування. Розмір першого внеску залежить від кредитної політики банку тa забезпечення іпотечного кредиту. Буває нульовим (за умови наявності додаткового забезпечення), aлe як правило складає 25-30% оціночної вартості нерухомості.

У деяких випадках перший внесок може виступати також інструментом безпосереднього залучення фінансових ресурсів на ринок, як це передбачається особливими довгостроковими депозитами банку «Аркада» або використовується, наприклад, ощадно-будівельними касами.

Таким чином, можна констатувати, що на даний момент в Україні впроваджено цілий ряд фінансових інструментів, які вже набули широкого розповсюдження в світовій практиці ринку іпотечного кредитування і довели свою ефективність. Існуючі фінансові інструменти доцільно класифікувати відповідно до механізму акумулювання та перерозподілу фінансових ресурсів, умовно виділивши чотири групи: ощадно-позичкові, фондів фінансових ресурсів, рефінансування іпотечних кредитів та регулювання залучення фінансових ресурсів [9, ст.73-78].

Розділ 3. Перспективи іпотечного кредитування в Україні

3.1 Проблеми розвитку іпотечного кредитування в Україні

Ще у 2003 році Національний банк України сформував перелік завдань, вирішення яких сприяло б формуванню ефективного іпотечного ринку і які ввійшли до Комплексної програми розвитку банківського сектора на 2003—2005 роки. Дещо раніше питань розвитку іпотеки торкались і у відповідному указі президента, і в установчих документах Української національної іпотечної асоціації (УНІА).

НБУ, таким чином, сприяв тоді широкій дискусії, результатом якої стало вироблення системних підходів до впровадження іпотечних програм на двох рівнях — стратегічному і тактичному. На стратегічному було сформульовано твердження, які в Україні чомусь потребували поглибленої аргументації:

— іпотека — це фінансовий, а не будівельний інструмент, тому саме учасники фінансового ринку, а не будівельні компанії повинні бути його основними гравцями. Першою подією в іпотечній моделі є кредит, а отже, гроші;

— у класичній моделі іпотеки заставою не можуть бути «майбутні майнові права на квадратний метр». Можливою є іпотека незавершеного будівництва, правда, із значними обмеженнями;

— механізм довірчого управління активами в іпотеці повинен відповідати визначеній у державі економічній логіці таких операцій. При цьому має бути комплексне розуміння цього механізму. Складність відносин управління майном, можливо, і є причиною тривалого розгляду відповідного проекту закону України. Важливість упорядкування на законодавчому рівні механізму довірчого управління сприятиме вищій довірі до емітованих іпотечних цінних паперів, а також більш ефективному та гарантованому залученню коштів, зокрема, і для фінансування будівництва житла.

На тактичному рівні Нацбанк — за сприяння УНІА, банківських фахівців, представників відповідних відомств — визначив тоді такі напрямки діяльності із створення іпотечного ринку в Україні: формування ринкової інфраструктури; забезпечення ефективно діючої та гарантованої реєстрації прав власності (на нерухоме майно); забезпечення ефективного регулювання на ринку іпотечного кредитування.

Щодо ринкової інфраструктури вже зроблено немало, а саме — ухвалено закони України:

— «Про іпотеку», який достатньо повно врегулював відносини, пов’язані з іпотекою в Україні;

— «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати», який регулює відносини у системі іпотечного кредитування, а також перетворення платежів за іпотечними активами у виплати за іпотечними сертифікатами із застосуванням механізмів управління майном;

— «Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю», який визначає загальні принципи, правові та організаційні засади залучення коштів фізичних і юридичних осіб з метою фінансування масового будівництва житла та особливості управління цими коштами. [4, ст.377];

— «Про забезпечення вимог кредиторів та реєстрацію обтяжень», який, після прийняття у грудні 2005 року Закону «Про іпотечні облігації», матиме для іпотеки неабияке значення з точки зору реєстрації вимог щодо іпотечних платежів та платежів за облігаціями [8, ст.140].

Відповідно до вимог Закону «Про іпотеку», Кабмін затвердив «Тимчасовий порядок державної реєстрації іпотек», «Порядок формування фондів житла для тимчасового проживання» та «Порядок надання і користування житловими приміщеннями з фондів житла для тимчасового проживання» [7, ст.553].

Найважливішим на сьогодні завданням є подальша розбудова механізму рефінансування банків, які видали іпотечні кредити. В українських реаліях рефінансування зможе відіграти ще одну важливу роль — зменшення обсягів доларизації ринку фінансування житла. За оціночними даними, до 90% іпотечних кредитів видані або безпосередньо в іноземній валюті, або до неї прирівнюються. Тому створення передумов для ефективного гривневого рефінансування сприятиме зменшенню тиску на валютний ринок та підвищуватиме довіру до національної грошової одиниці.

Як і у випадку із розбудовою загальної інфраструктури ринку, пошук адекватної моделі рефінансування також потребує системності у визначенні основних підходів. Оптимально скористатися для цього знову ж таки світовим досвідом.

Рефінансування саме по собі характеризує особливість іпотечного кредитування — розподіл на первинний та вторинний ринки. Якщо на первинному здійснюється безпосереднє кредитування, то на вторинному відбувається процес, який називають «сек’юритизацією» — переведення «неліквідних» активів (безпосередньо кредити) у ліквідні активи (іпотечні цінні папери).

Крім того, вторинний ринок розподіляється на два сегменти: однорівневий, коли самі банки емітують іпотечні облігації, та дворівневий, коли за банки це робить спеціальна фінансова установа, що попередньо викупила пул (набір) кредитів. Однорівневу систему, як правило, називають континентальною (німецькою), бо саме в європейських країнах застосовують так звані заставні листи (pfandbrief), що емітуються безпосередньо банками під створений іпотечний пул. Друга — американська, де в обігу перебувають вторинні цінні папери — mortgage back securities (MBS). В основі цінних паперів, забезпечених іпотекою (MBS), лежить переуступка прав вимоги на майбутні платежі, що відрізняє їх від заставних листів, в основі емісії яких лежить механізм застави.

Вибір для України тієї чи іншої моделі повинен був стати результатом аналізу позитивних і негативних ознак кожної. Якщо американський варіант дозволяє банкам виводити пул кредитів з балансу, поліпшуючи таким чином показники адекватності капіталу, то німецький, завдяки законодавчим вимогам до банків-емітентів, іпотечного покриття тощо, робить заставні листи одним із найнадійніших фінансових інструментів. Недарма вони отримують рейтинг усіх агенцій не нижче рівня АА.

Завдяки чому досягається така надійність? Тут маємо кілька складових:

— спеціалізований нагляд;

— додатковий нагляд від імені інвесторів, що його здійснює довіритель;

— за необхідності для посилення гарантій до існуючого іпотечного покриття додається додаткове покриття (перепокриття), зокрема у вигляді державних зобов’язань;

— обмеження обсягів емісії 60-кратним обсягом капіталу банку;

— згідно із законодавством, відношення величини кредиту до величини застави (покриття) не може перевищувати 60% так званої заставної вартості покриття, що на 10% нижча за ринкову вартість;

— кредити, видані під об’єкти незавершеного будівництва, не можуть перевищувати 10% всього покриття і більш як удвічі — капітал банку.

В Україні законодавча база, яка має визначати особливості емісії та обігу іпотечних цінних паперів, була сформована наприкінці 2005 року з прийняттям Закону України «Про іпотечні облігації» [6, ст.134]. До цього Законом «Про іпотеку» були «введені в обіг» квазі-іпотечні цінні папери — заставні. То були специфічні боргові папери, які згідно зі ст.20 закону підтверджують безумовне право їх власника на задоволення боржником вимог за основним зобов’язанням. Останнє визначення, до речі, і не дозволяє банкам ефективно використовувати заставні, бо відповідно до закону емісія заставної передбачає перехід вимог по основному зобов’язанню до зобов’язання за заставною, що не може влаштовувати банки.

Заставні, у свою чергу, можуть забезпечувати випуск іпотечних цінних паперів, можливість емісії яких визначена, як уже згадувалося, окремими законами. Так, Законом «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати» запропоновано нові інструменти: іпотечні сертифікати з фіксованою дохідністю та іпотечні сертифікати участі. Ці інструменти стосуються в основному фінансування будівництва. Тому, як зазначалося вище, класичним інструментом усе ж є іпотечна облігація, порядок емісії та обігу якої регулюється однойменним законом.

Українське законодавство передбачає емісію звичайних облігацій (елемент однорівневого вторинного ринку) та структурованих облігацій (дворівневий вторинний ринок). Планується, до речі, що на другому значну роль відіграватиме недавно створена Державна іпотечна установа. Проте непогано розрекламований початок її активної діяльності, здається, лише зараз набуває реальних обрисів.

У групі економічних радників голови НБУ ще у 2004 році дійшли висновку, що оптимальним підходом для українського формату іпотечного ринку була б розробка та прийняття закону «Про іпотечні облігації» (як заставні листи) та закону «Про сек’юритизацію». У результаті вдалося б уникнути змішування різних понять в одному законі та не вводити в оману інвесторів у цінні папери. Таким чином, великі банки отримали б можливість емісії заставних листів, а менші — механізм сек’юритизації для рефінансування іпотечних портфелів. Проте законодавець обрав інший шлях — не європейський, не американський, а суто український, який іще потребує історичного доведення своєї унікальності [16].

Зростання обсягів портфелів іпотечних кредитів - це, з одного боку, позитивне явище, але з другого боку ми спостерігаємо зростання портфелів нестандартних, неоднорідних, що в перспективі може бути перешкодою для запуску циклу іпотечного рефінансування. Адже в основі іпотечної фінансової системи лежить масова видача кредитів на першому рівні (на рівні первинних іпотечних кредиторів) з подальшим випуском під заставу цих кредитів іпотечних зобов'язань (іпотечних облігацій) або існують інші схеми, за допомогою яких первинні іпотечні кредитори рефінансують свою ліквідність. Але зростання неоднорідних кредитів робить ці портфелі нетранспорентними, інвестор не може належним чином оцінити ризики, які пов'язані з придбанням активів чи зобов'язань, які забезпечені цими активами, що також є одним з ризиків розвитку системи іпотечного кредитування. Сьогодні існує декілька загальних схем іпотечного фінансування - ринкова, дотаційна (коли з бюджету виділяються ті ж самі кредити), корпоративні схеми. Але саме головне сьогодні - щоб кредити були вигідними для банків. Адже навіть використовуючи бюджетні кошти, кредит можна зробити вигідним для банку. Сьогодні у банків є ризик, пов'язаний з низькою платоспроможністю населення. І бюджетні кошти можна використовувати ефективно, компенсуючи банкам ці ризики, субсидуючи ставку по комерційним кредитам чи компенсуючи початковий внесок позичальників, тим самим сприяти зростанню кредитних портфелів. Тобто можливість населення отримати пільговий кредит теж певним чином відображається на можливостях ринку.

Необхідно відзначити, що якщо існує ситуація, при якій в країні гостро стоїть проблема дефіциту інституційних інвесторів (пенсійні фонди, страхові компанії з їх резервами, трастові компанії та ін.), а перед банками гостро стоїть проблема ліквідності в довгостроковій перспективі, то ця ліквідність повинна якимось чином гарантуватись центральним банком. Виникає необхідність існування механізмів, які знімали б, мінімізували ризики ліквідності з банків, ризики процентних ставок, кредитні ризики. Якраз функція центральних банків як кредиторів кінцевих інстанцій дає надію комерційним банкам, що ці ризики будуть закриті.

У багатьох країнах, зокрема, в Німеччині, уряд запровадив систему спеціалізованих іпотечних банків. Вона полягає в тому, що тільки спеціалізовані іпотечні банки можуть займатися певною діяльністю, пов’язаною з іпотечним кредитуванням . Наприклад, випуском іпотечних облігацій. Водночас інші види їхньої діяльності дуже зрегульовані. Так, вони не мають права приймати депозити від клієнтів.

Оскільки види діяльності спеціалізованих банків обмежені, за такими банками можна встановити досить ефективний нагляд, навіть якщо можливості наглядної установи незначні. Однак, незважаючи на цю перевагу система універсальних банків є більш привабливою для України, ніж спеціалізована.

Головний аргумент на користь цього твердження пов’язаний з важливістю депозитів як джерела рефінансування. Так, довгострокові кредити потребують довгострокового рефінансування. Але фінансові посередники можуть деякою мірою трансформувати короткострокові депозити в довгострокові кредити. Таким чином, дуже важливо, щоб банки, які займаються іпотечним кредитуванням могли б залучити депозити від клієнтів і рефінансувати частину довгострокових іпотечних кредитів.

Крім того, принаймні ще два аргументи вказують на перевагу універсальних банків на спеціалізованими іпотечними. По-перше, управління ризиками та фінансова стабільність спеціалізованих банків можуть бути досить слабкими. Як свідчить міжнародний досвід, ринкам нерухомості притаманні коливання і розвиток так званих «бульбашок».

Спеціалізовані банки мають не диверсифіковану структуру ризиків і можуть збанкрутувати, якщо «бульбашки» на ринку нерухомості лопнуть. Навіть, Якщо ці банки перебували під належним наглядом.

По-друге, спеціалізована система є дуже дорогою. Комерційні банки, які зохочуть розвити бізнес іпотечного кредитування, повинні будуть створити новий іпотечний банк. Це потребуватиме багато часу, зусиль та грошей. Зрозуміло, що їхні витрати відчують позичальники, що зробить іпотечні кредити більш дорогим і для багатьох потенційних клієнтів недосяжними.

Через ці причини створення спеціалізованої системи іпотечного кредитування є не бажаним для України [15, с.6].

Що стосується зарубіжного досвіду, то в Україні доцільно використовувати як американську схему іпотечного кредитування, що дозволяє створити дворівневий іпотечний житловий ринок, так і традиційну європейську схему іпотечного кредитування. Слід піти шляхом розширення банківського іпотечного кредитування, створення будівельно-ощадних кас, які добре себе зарекомендували у багатьох країнах Європи та у США. Своє місце в системі іпотечного кредитування мають посісти кредитні спілки, інвестиційні фонди та інші інституції, що акумулюють кошти населення. Необхідно створити правову базу для обертання іпотечних цінних паперів — як іпотечних облігацій первинного іпотечного ринку, так і облігацій вторинного іпотечного ринку, які випускаються його операторами на базі пулів іпотек. Остання форма цінних паперів особливо розвинена у США. Там випущено іпотечних облігацій на суму, що перевищує п’ять трильйонів доларів. Доцільно створити в Україні іпотечне агентство з функціями розвитку системи іпотечного житлового кредитування [20].

3.2 Застосування нових іпотечних інструментів, як засобу підтримки ліквідності банків та мінімізації ризиків

Посилення конкуренції нa ринку банківських послуг взагалі та іпотечного кредитування зокрема, призводить у подальшому до скорочення банківської маржі, що підштовхує бaнки до пошуку більш ефективних фінансових інструментів залучення ресурсів та шляхів підвищення дохідності активів. Техніка "забезпеченого позикового зобов'язання" (coilaterized loan obligation - CLO) допомагає банкам вирішувати вказані питання. Забезпечені боргові зобов'язання (collaterized debt obligation - CDO) та їх більш специфічні різновиди - забезпечені облігаційні зобов'язання (со11аterized bond olbigations - СВО) та забезпечені позикові зобов'язання (CLO) є прикладом вдалого використання складних схем сек'юритизації, які спочатку розроблялися у вигляді спеціальних цінних паперів, забезпечених іпотекою (collaterized mortgage-backed securities - CMBS), і ефективно застосовувалися при виході американської економіки з кризи 1980-х років.

Забезпечене позикове зобов'язання може бути визначене як процес емісії цінних паперів емітентом, який для цілей випуску купує або отримує іншим способом активи у банку, і, в свою чергу, є інвестором трансакції. B основному активи на вихідному етапі належать банку, a після продажу SPV слугують в якості забезпечення інтересів інвесторів.

Відмінність CLO від типової схеми сек'юритизації полягає в економічній меті, яку переслідують учасники трансакції. При класичній схемі сек'юритизації aктивів (asset-backed securitization - ABS) основна мета зводиться до мобілізації капіталу, тоді як метою банку, який є учасником CLO, є більш ефективне використання власного капіталу. Сек'юритизація допомагає трансформувати виданий кредит в інструменти, які дають змогу банкам вивільнити значні кошти шляхом передавання кредитного ризику інвесторам.

З метою більш чіткого уявлення пpo правові та економічні характеристики CLO розглянемо схему відношень між учасниками , яка наведена у Додатку Г.

Слід зазначити, що основним елементом наведеної у додатку схеми є обов'язковий продаж активів (true sale), що не завжди відповідає інтересам усіх учасників угоди.